DAFTAR PUSTAKA

Persandingan Susunan Dalam Satu Naskah Undang-Undang ketentuan Umum Dan

Tata Cara Perpajakan Beserta Peraturan-peraturan Pelaksanaannya. 2007.

Departemen Keuangan Republik Indonesia, Direktorat Penyuluhan Pelayanan Dan Humas Direktorat Jenderal Pajak

Mardiasmo. 2009. Perpajakan Edisi Revisi 2009. Yogyakarta;Andi

Resmi, Siti. 2008. Perpajakan : Teori dan Kasus Edisi 4 Buku 1. Yogyakarta : Salemba Empat

Waluyo. 2010. Perpajakan Indonesia Edisi 9. Jakarta:Salemba Empat Suandi, Erly. 2000. Hukum Pajak Edisi Pertama. Jakarta:Salemba Empat

Supramono. Damayanti, Theresia Woro. 2005. Perpajakan Indonesia: Mekanisme

dan Perhitungan. Yogyakarta:Andi

Sukardji, Untung. 1999. Pajak Pertambahan Nilai Indonesia. Jakarta:Rajawali Pers Devano, Sony. Rahayu, Siti Kurnia. 2006. Perpajakan: Konsep, Teori dan Isu.

Jakarta:Kencana

Peraturan Perundang-Undangan

Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 Tentang Ketentuan

Peraturan Menteri Keuangan Republik Indonesia Nomor 167/PMK.03/2007 Tentang

Perubahan Kedua Atas Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 Tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak.

Peraturan Menteri Keuangan Republik Indonesia Nomor 73/PMK.01/2012 Tentang

jangka waktu Pendaftaran Dan Pelaporan Kegiatan Usaha, Tata Cara Pendaftaran, Pemberian, Dan Penghapusan Nomor Pokok Wajib Pajak, Serta Perubahan Dan Pencabutan Pengukuhan Pengusaha Kena Pajak.

Keputusan Menteri Keuangan Republik Indonesia Nomor 443/KMK.1/2007 Tentang Organisasi Dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak.

Keputusan Menteri Keuangan Republik Indonesia Nomor 187/KMK.01/2010 Tentang Standar Prosedur Operasi (Standard Operating Procedure) Layanan

Unggulan Kementerian Keuangan.

Peraturan Direktur Jendral Pajak Nomor PER-62/PJ/2008 Tentang Tata Cara

BAB III

GAMBARAN UMUM PROSEDUR PENDAFTARAN WAJIB PAJAK DAN PENGUKUHAN PENGUSAHA KENA PAJAK

A. PENGERTIAN PAJAK

Pembangunan Nasional adalah kegiatan yang berlangsung terus- menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik materil maupun spiritual. Untuk merealisasikan tujuan tersebut perlu banyak memperhatikan masalah pembiayaan pembangunan .

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari dalam negeri berupa pajak. Pajak digunakan untuk membiayai pembangunan yang berguna bagi kepentingan bersama. Lembaga pemerintah yang mengelolah perpajakan negara di Indonesia adalah Direktorat Jenderal Pajak (DJP) yang merupakan Direktorat Jenderal Pajak yang ada di bawah naungan Departemen Keuangan Republik Indonesia.

Dari definisi pajak di atas dapat dijelaskan bahwa pajak merupakan Iuran dari Rakyat kepada Negara, maka yang berhak memungut pajak adalah Negara, baik melalui pemerintah pusat maupun pemerintah daerah. Iuran yang dibayarkan berupa uang bukan barang, dan dalam pembayaran pajak tidak ada kontraprestasi secara langsung dari pemerintah.

Pajak merupakan sumber terpenting dalam penerimaan Kas Negara yang dipungut berdasarkan ketentuan Undang- Undang sampai dengan keputusan Dirjen Pajak.

Untuk mendukung dan mengimplementasikan ketentuan tersebut di lapangan diperlukan kesadaran dalam memahami dan mengetahui ketentuan perpajakan yang berlaku. Dengan kesadaran dan pengetahuan yang memadai, Wajib Pajak dapat menjalankan pemenuhan kewajiban perpajakannya secara benar, sedangkan aparatur pajak dapat memberikan pelayanan yang semaksimal mungkin.

Pada hakikatnya yang memikul beban pajak adalah rakyat, masalah tax

base dan tax rate harus melalui persetujuan rakyat yang diwakili oleh lembaga

perwakilan rakyat. Hasil persetujuan tersebut dituangkan dalam suatu Undang- Undang yang harus dipatuhi oleh setiap pihak yang dikenakan Kewajiban Perpajakan.

Fiskus selaku pemungut pajak dapat memaksakan wajib pajak untuk memenuhi dan melaksanakan kewajiban perpajakannya.

Wajib pajak tidak mendapatkan imbalan secara langsung dengan apa yang telah dibayarkannya kepada pemerintah. Pemerintah tidak memberikan nilai atau penghargaan atau keuntungan kepada wajib pajak secara langsung. Apa yang telah dibayarkan oleh wajib pajak kepada pemerintah digunakan untuk keperluan umum pemerintah.

Wajib pajak hanya dapat merasakan secara tidak langsung bentuk- bentuk kontraprestasi dari pemerintah, seperti melihat banyak dibangunnya fasilitas umum dan prasarana yang dibiayai dari APBN atau APBD. Merasakan keamanan dan stabilitas negara karena aparatur negara telah dibiayai dengan pajak.

Menurut Sukardji (1999: 1), ‘’ Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan- peraturan dan atau Undang- Undang, dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran- pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintah’’.

Dari definisi tersebut di atas dapat diketahui ciri- ciri yang melekat pada pengertian pajak yaitu adalah:

b. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

c. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah. d. Pajak diperuntukan bagi pengeluaran-pengeluaran pemerintah dan apabila

pemasukannya masih surplus, dipergunakan untuk membiayai Public Investment. Sedangkan menurut Ketentuan Umum dan Tata Cara Perpajakan Nomor 16 Tahun 2009, ‘’Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya untuk memakmurkan rakyat.”

Kutipan beberapa pengertian pajak yang dikemukakan oleh para ahli lainnya adalah sebagai berikut:

a. Menurut Mr. Dr. N.J. Feldmann pajak adalah prestasi yang dipaksakan oleh sepihak dan terhutang kepada penguasa (menurut norma- norma yang ditetapkannya secara umum) tanpa adanya kontraprestasi, dan semata- mata digunakan untuk menutup pengeluaran- pengeluaran umum.

B. JENIS - JENIS PAJAK

Terdapat berbagai jenis pajak, yang dapat dikelompokan menjadi tiga, yaitu pengelompokkan menurut golongan, menurut sifat, dan menurut lembaga pemungutannya.

1. Menurut Golongan

Pajak dikelompokkan menjadi dua, yaitu;

1.1. Pajak Langsung, Yaitu pajak yang harus dipikul atau ditanggung sendiri oleh wajib pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain atau pihak lain. Pajak harus menjadi beban wajib pajak yang bersangkutan.

Contoh: Pajak Penghasilan (PPh). PPh dibayar atau ditanggung oleh pihak- pihak tertentu yang memperoleh penghasilan tersebut.

1.2. Pajak Tidak Langsung, Yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak langsung terjadi jika terdapat suatu kegiatan, peristiwa atau perbuatan yang menyebabkan terutangnya pajak, misalnya terjadi penyerahan barang atau jasa

2. Menurut Sifat

Pajak dapat dikelompokkan menjadi dua, yaitu:

2.1. Pajak Subjektif, Yaitu pajak yang pengenaannya memerhatikan keadaan pribadi wajib atau pengenaan pajak yang memperhatikan subjeknya. Contoh: Pajak penghasilan (PPh). Dalam PPh terdapat subjek pajak (Wajib Pajak) orang pribadi. Pengenaan PPh untuk orang pribadi tersebut memperhatikan keadaan pribadi wajib pajak (status perkawinan, banyaknya anak, dan tanggungan lain). Keadaan pribadi wajib pajak tersebut selanjutnya digunakan untuk menentukan besarnya Penghasilan Tidak Kena Pajak.

2.1. Pajak Objektif, Yaitu pajak yang pengenaannya memperhatikan objeknya baik berupa benda, keadaan, perbuatan, atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan pribadi wajib pajak maupun tempat tinggal.

Contoh: Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, serta Pajak Bumi dan Bangunan.

3. Menurut Lembaga Pemungut

Pajak dikelompokan menjadi dua, yaitu:

Contoh: Pajak Penghasilan (PPh).Pajak Pertambahan Nilai (PPN). Pajak Penjualan Barang yang tergolong Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), dan Bea Materai.

3.2. Pajak Daerah, Yaitu pajak yang dipungut oleh pemerintah daerah baik daerah tingkat I (Pajak Provinsi) maupun daerah tingkat II (Pajak Kabupatan/Kota) dan digunakan untuk membiayai rumah tangga daerah masing- masing. Pajak provinsi meliputi Pajak Kendaraan Bermotor, Bea balik Nama Kenderaan Bermotor, Pajak bahan Bakar Kenderaan Bermotor, Pajak Air Permukaan, dan Pajak Rokok. Sedangkan Pajak Kabupanten/Kota meliputi Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet, Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, dan Bea perolehan Hak atas Tanah dan Bangunan (BPHTB).

C. FUNGSI PAJAK

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan, karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan. Devano dan Rahayu (2006:25) mengemukakan, fungsi Pajak terdiri dari: 1. Fungsi Budgeter

1. Fungsi Budgeter

Pajak berfungsi untuk menutup biaya yang harus dikeluarkan pemerintah dalam menjalankan pemerintahannya, oleh karenanya pengenaan pajak dipandang dari sudut ekonomi harus diatur senetral- netralnya dan tidak boleh dipergunakan untuk mencapai tujuan- tujuan yang menyimpang.

Fungsi budgeter ini merupakan fungsi utama pajak, atau fungsi fiscal, yaitu suatu fungsi dalam mana pajak digunakan sebagai alat untuk memasukkan dana secara optimal ke kas negara berdasarkan Undang-Undang Perpajakan yang berlaku.

2. Fungsi Reguler

Fungsi Reguler disebut juga fungsi mengatur, yaitu pajak merupakan alat kebijakan pemerintah untuk mencapai tujuan tertentu.

Merupakan fungsi lain dari pajak sebagai fungsi budgeter. Disamping usaha untuk memasukkan uang untuk keuangan kas negara, pajak dimaksudkan pula sebagai usaha pemerintah untuk ikut andil dalam hal mengatur dan bilamana perlu mengubah susunan pendapatan dan kekayaan dalam sektor swasta. Fungsi

Reguler ini hanya sebagai tambahan atas fungsi utama pajak, yaitu fungsi

D. MANFAAT PAJAK BAGI NEGARA

Sebagaimana halnya perekonomian dalam suatu rumah tangga atau keluarga, perekonomian negara juga mengenal sumber-sumber penerimaan dan pos-pos pengeluaran. Pajak merupakan sumber utama penerimaan negara, tanpa pajak sebagian besar kegiatan negara sulit untuk dilaksanakan penggunaan pajak meliputi mulai dari belanja pegawai sampai dengan pembiayaan berbagai proyek pembangunan. Pembangunan sarana umum seperti jalan-jalan, jembatan, sekolah, rumah sakit/ puskesmas, kantor polisi dibiayai dengan menggunakan uang yang berasal dari pajak. Uang pajak juga digunakan untuk pembiayaan dalam rangka memberikan rasa aman bagi seluruh lapisan masyarakat. Setiap warga negara mulai saat dilahirkan sampai meninggal dunia, menikmati fasilitas atau pelayanan dari pemerintah yang semuanya dibiayai dengan uang yang berasal dari pajak. Dan demikian jelas bahwa peranan penerimaan pajak bagi suatu negara menjadi sangat dominan dalam menunjang jalannya roda pemerintah dan pembiayaan pembagunan.

akhirnya kesenjangan ekonomi dan sosial yang ada dalam masyarakat dapat dikurang secara maksimal.

E. MANFAAT PAJAK BAGI PERUSAHAAN

Selain untuk melakukan ekstensifikasi pajak, DJP juga saat ini memberikan insentif pajak berupa banyak potongan-potongan. Insentif pajak ini sebagai stimulus bagi perusahaan-perusahaan untuk melakukan pengembangan bisnisnya. “Jadi walaupun katanya keadaan sedang tidak baik untuk bisnis, diharapkan dengan adanya insentif pajak, perusahaan tetap dapat melakukan ekspansi bisnis dan menghindari PHK dan sebagainya.”

Adapun manfaat pajak bagi perusahaan adalah sebagai berikut: 1. Tersedianya Fasilitas Insentif Pajak.

2. Tersedianya Fasilitas Jalan Dan Listrik. 3. Adanya Penanggulangan Bencana. 4. Adanya Pertahanan Dan Keamanan.

F. MANFAAT BAGI MASYARAKAT

setiap warga negara untuk ikut berpartisipasi dalam bentuk peran terhadap pembiayaan negara dan pembangunan nasional.

Tanggung jawab atas kewajiban pembayaran pajak sebagai cermin kewajiban kenegaraan dibidang perpajakan berada pada anggota masyarakat sendiri untuk memenuhi kewajiban tersebut. Hal tersebut sesuai dengan sistem

self assessment yang dianut dalam sistem Perpajakan Indonesia. Pemerintah

dalam hal ini Direktorat Jenderal Pajak, sesuai dengan fungsinya berkewajiban melakukan pembinaan /penyuluhan, pelayanan, dan pengawasan dalam melaksanakan fungsinya tersebut, Direktorat Jenderal Pajak berusaha sebaik mungkin memberikan pelayanan kepada masyarakat sesuai Visi dan Misi Direktorat Jenderal Pajak.

Secara umum tujuan adanya pajak adalah untuk memperoleh dan yang digunakan untuk pembangunan, pertahanan negara, kesejahteraan dan pelayanan umum masyarakat serta biaya rutin adminitrasi negara. Dalam pelaksanaannya, faktor redistribusi dana pajak yang dipungut dari warga yang mampu dan diperuntukan bagi warga yang kurang mampu dan harus dilakukan secara demokratis, sehingga tidak menimbulkan distoris. Selain itu tujuan umum, pajak dapat pula digunakan untuk tujuan-tujuan tertentu, misalnya pajak atau Bea cukai tembakau/rokok dinaikkan sehingga dampak negatif dari merokok terhadap kesehatan masyarakat berkurang.

2. Tersedianya Dana Alokasi Umum 3. Tersedianya Subsidi Pangan dan BBM 4. Tersedianya Pelayanan Kesehatan Masyrakat 5. Tersedianya Pertahanan dan Keaman

6. Tersedianya Pertahanan Pendidikan yang terus Meningkat. 7. Adanya Penaggulangan Bencana

8. Adanya Pelestarian Budaya 9. Tersedianya Transformasi Masal.

G. PENGERTIAN DAN JENIS – JENIS WAJIB PAJAK

Menurut Undang-Undang RI No 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang No 16 Tahun 2009 pasal 1 angka 4 menyebutkan bahwa Wajib Pajak adalah orang pribadi atau badan, meliputi pembayaran pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Adapun jenis-jenis wajib pajak adalah sebagai berikut: 1. Pajak Badan

dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak malakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, dan perseroan lainnya, Badan Usaha Milik Negara dan Badan Usaha Milik Daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

2. Pajak Bendaharawan

Bedaharawan pemerintah adalah Bendaharawan Pemerintah Pusat, Pemerintah Daerah, Intansi atau Lembaga Pemerintah, Lembaga Negara lainnyadan Kedutaan Besar Republik Indonesia di Luar Negeri, yang membayar gaji, upah, tunjangan, honorarium, dan pembayaran lain dengan nama apaun sehubungan dengan pekerjaan, jasa atau kegiatan.

3. Pajak Orang Pribadi

Usaha tertentu yang mempunyai tempat usaha yang berbeda dengan tempat tinggal, selain selain wajib mendaftarkan diri ke KPP yang wilayah kerjanya meliputu tempat tinggalnya, juga diwajibkan mendaftarkan diri ke KPP yang wilayah kerjanya meliputi tempat kegatan usaha yang dilakukan.

H. KEWAJIBAN WAJIB PAJAK

I. PENDAFTARAN UNTUK MENDAPATKAN NPWP

Sesuai dengan sistem self assessment, setiap Wajib Pajak yang memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan maka wajib, bagi wajib pajak mendaftarkan diri untuk memiliki NPWP dengan cara:

1. Datang langsung ke Kantor Pelayanan Pajak (KPP) atau melalui Kantor Pelayana Penyuluhan dan Konsultasi Pajak (KP2KP) yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak.

2. Melalui internet di situs Direktorat Jendral Pajak dengan alamat dengan ketentuan mengenai subjek pajak dalam Undang-Undang Pajak Penghasilan 1984 dan perubahannya. Sedangkan persyaratan objektif adalah persyaratan bagi subjektif pajak yanag menerima aatau memperolah penghasilan atau diwajibkan untuk melakukan pemotongan/ pemungutan sesuai dengan ketentuan Undang-Undang Pajak Penghasilan tahun 1984 dan perubahannya.

mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak atas namanya sendiri agar wanita kawin tersebut dapat melaksanakan hak dan memenuhi kewajiban perpajakannya terpisah dari hak dan kewajiban perpajakan suaminnya.

J. PEMBAYARAN DAN PELAPORAN

Setelah melakukan pendaftaran dan mendapatkan NPWP, Wajib Pajak mempunyai kewajiban untuk menghitung dan membayar pajak, yang selanjudnya melaporkan pajak trutangnya dalam bentuk Surat Pemberitahuan (SPT) Batas waktu pembayaran dan pelaporan.

SPT masa dan SPT tahunan adalah sebagai berikut:

Tabel 3.1

Batass waktu pembayaran dan pelaporan

No Jenis

Tgl 10 bulan berikut setelah masa pajak berakhir

20 hari setelah masa pajak berakhir

2 PPh Pasal 25

Tgl 15 bulan ketiga setelah berakhirnya tahun atau bagian tahun pajak

20 setelah masa pajak berakhir

Tahunan

berakhrinya tahun atau bagian tahun pajak

berakhirnya tahun pajak

2

PBB 6 (Enam) bulan sejak tanggal diterimanaya SPPT

-

3 BPHTB Dilunasi pada saat terjadinya prolehan hak atas tanah dan atau bangunan

-

Sumber : Kantor Pajak Pratama (Kpp)

Apabila dalam menghitung dan membayar pajak tersebut ditemukan ketidakbenaran dalam pengisian SPT atau karena ditemukannya data fiskal berdasarkan hasil pemeriksaan yang tidak dilaporkan oleh Wajib Pajak (WP), Direktorat Jendral Pajak akan menerbitkan Surat Ketetapan Pajak (SKP) kepada Wajib Pajak tersebut.

K. PELAPORAN USAHA DAN PENGUKUHAN PKP

Pengusaha yang dikenakan PPN, wajib melaporakan usahanya pada KPP yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan pengusaha dan tempat kegiatan usaha yang dilakukan untuk dikukuhkan menjadi PKP.

sebagai PKP ke KPP yang wilayah kerjanya meliputi tempat tinggal atau kedudukan, juga wajib mendaftarkan diri ke KPP di tempat kegiatan usaha dilakukan.

Pengusaha kecil yang tidak memilih untuk dikukuhkan sebagai PKP wajib mengajukan pernyataan tertulis untuk dikukuhkan sebagai PKP.

Pengusaha kecil yang tidak memilih untuk dikukuhkan sebagai PKP tetapi sampai dengan suatu masa pajak dalam suatu tahun buku seluruh nilai peredaran bruto telah melampaui batasan yang ditentukan sebagai pengusaha kecil, wajib melaporkan usahanya untuk dikukuhkan sebagai PKP paling lambat akhir masa pajak berikutnya.

Wajib Pajak orang pribadi dan Wajib Pajak badan . Wajib Pajak orang pribadi usaha kecil tersebut harus memenuhi kriteria sebagai berikut:

a. Wajib Pajak orang pribadi dalam negeri, dan

b. Menerima atau memproleh peredaran usaha dari kegiatan usaha atau menerima penerimaan bruto dari pekerjaan bebas dalam Tahun Pajak sebelumnya tidak lebih dari Rp.600.000.000,00 (enam ratus juta rupiah).

Sedangkan Wajib Pajak badan usaha kecil harus memenuhi kriteria sebagai berikut:

a. Modal Wajib Pajab badan 100% (seratus persen) dimiliki oleh Warga Negara Indonesia;

L. HAK WAJIB PAJAK

Wajib Pajak selain mempunyai kewajiban juga mempunyai hak untuk mendapatkan kerahasiaan atas seluruh informasi yang telah disampaikan pada Direktorat Jenderal Pajak dalam rangka menjalankan ketentuan perpajakan.

Berkaitan dengan pembayaran pajak terutang, Wajib Pajak berhak memproleh:

1. Pengangsuran pembayaran, apabila wajib pajak mengalami kesulitan keuangan sehingga tidak mampu untuk membayar pajak sekaligus.

2. Pengurangan PPh Pasal 25, apabila Wajib Pajak mengalami kesulitan keuangan dikarenakan usahanya mengalami kesulitan sehingga tidak mampu untuk membayar angsuran yang sudah ditetapkan sebelumnya.

3. Pengurangan PBB, pemberian keringanan pajak yang terutang atas objek pajak.

4. Pembebasan Pajak, apabila wajib pajak mengalami musibah dikarenakan

force mayeur seperti bencana alam. Dalam hal ini Direktorat Jenderal Pajak

(DJP) akan mengeluarkan suatu kebijakan.

6. Insentif Perpajakan, untuk merangsang investasi.

7. Penundaan pelaporan SPT Tahunan, apabilah Wajib Pajak tidak dapat menyelesaikan atau menyiapkan laporan keuangan tahunan untuk memenuhi batas waktu penyelesaian, Wajib Pajak berhak mengajukan permohonan perpanjangan penyampaian SPT tahunan Pajak Penghasilan paling lama 6 (enam) bulan.

8. Restitusi (pengembalian kelebihan pembayaran pajak), apabila wajib pajak dalam merasa bahwa jumlah pajak atau kredit pajak yang dibayar lebih besar daripada jumlah pajak yang terutang atau telah dilakukan pembayaran pajak yang tidak seharusnya terutang, dengan catatan Wajib Pajak (WP) tidak punya hutang lain.

9. Keberatan, Wajib Pajak dapat mengajukan keberatan ke DJP. Apabila dalam pelaksanaan ketentuan peraturan perungang-undangan perpajakan kemungkinan terjadi bahwa Wajib Pajak (WP) merasa kurang atau tidak puas atas suatau ketetapan pajak yang dikenakan kepadanya atau atas pemotongan/pemungutan oleh pihak ketiga.

10.Banding, Apabila hasil proses keberatan dan dirasa belum memuaskan maka Wajib Pajak dapat mengajukan banding ke Pengadilan Pajak.

Direktur Jendral Pajak dapat melakukan tindakan penagihan pajak, apabila jumlah pajak yang terutang berdasarkan Surat Ketetapan Pajak, Surat Ketetapan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, yang menyebabkan jumlah pajak yang harus dibayar bertambah, tidak dibayar oleh Penanggung Pajak sesuai dengan waktu yang telah ditetapkan.

Penyidikan tidak pidana di bidang perpajakan adalah serangkaian tindakan yang dilakukan oleh Penyidik untuk mencari serta mengumpulkan bukti yang dengan bukti itu membuat terang tindak pidana di bidang perpajakan yang terjadi sesrta menemukan tersangka-nya.

M. PENGUKUHAN PENGUSAHA KENA PAJAK

Pengusaha Kena Pajak (PKP) adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak dan penyerahan Jasa Kena Pajak yang dikenai pajak berdasarakan Undang-Undang Pajak Pertambahan Nilai Barang dan Jasa atau Pajak Penjualan atas Barang Mewah.

Setiap Wajib Pajak yang melakukan penyerahan Brang Kena Pajak dan/atau Jasa Kena Pajak dikenai Pajak Pertambahan Nilai berdasarkan Undang-Undang pajak Pertambahan Nilai Tahun 1984 dan perubahannya Wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak.

bagi Pengusaha Badan berkewajiban untuk melaporkan usahanya tersebut pada kantor Direktorat Jenderal Pajak yang wilayah kerjnya meliputi tempat kedudukan pengusaha dan tempat kegiatan usaha dilakukan.

Dengan demikian, pengusaha orang pribadi atau badan yang mempunyai tempat kegiatan usaha diwilayah beberapa kantor Direktorat Jendral Pajak wajib melaporkan usahanaya untuk dikukuhkan sebagai Pengusaha Kena Pajak baik di kantor Direktorat Jendral Pajak yang wilayah kerjanya meliputi tempat tinggalnya atau tempat kedudukan pengusaha maupun di kantor Direktorat Jendral Pajak yang wilayah kerjanya meliputi tempat kegiatan usaha dilakukan.

Terhadap Wajib Pajak atau Pengusaha Kena Pajak yang tidak memenuhi kewajiban untuk melaporkan usahanayadapat diterbitkan pengukuhan Pengusaha Kena Pajak secara jabatan. Hal ini dapat dikukuhkan apabila berdasarkan yang diperoleh atau dimiliki oleh Direktur Jendral Pajak ternyata orang pribadi atau badan atau pengusaha tersebut telah memenuhi syarat untuk dikukuhkan sebagai Pengusaha Kena Pajak.

N. FUNGSI NPWP DAN PENGUKUHAN PKP

dipergunakan untuk menjaga ketertiban dalam pembayaran pajak dan dalam pengawasan adminitrasi perpajakan.

Fungsi pengukuhan Pengusaha Kena Pajak selain dipergunakan untuk mengetahui identitas Pengusaha Kena Pajak yang sebenarnya juga berguna untuk melaksanakan hak dan kewajiban di bidang Pajak Pertambahan Nilai dan Pajak atas Barang Mewah serta untuk pengawasan adminitrasi Perpajakan. O. SANKSI – SANKSI YANG BERKAITAN

Pidana tersebut diatas ditambah 1 (satu) kali menjadi 2 (dua) kali sanksi pidana apabila seseorang melakukan lagi tidak pidana di bidang perpajakan sebelum lewat 1 (satu) tahun, terhitung sejak selesainya menjalaninya pidana penjara yang dijatuhkan.

P. Dasar Hukum

Secara garis besar, dasar hukum mengenai Jangka Waktu Pendaftaran Wajib Pajak dan Pengukuhan Pengusaha Kena Pajak dapat terinci sebagai berikut:

1. Undang-Undang Nomor 6 tahun 1983 tentang Ketentun Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 tahun 2009.

2. Peraturan Menteri Keuangan Republik Indonesia Nomor 73/PMK.03/2012 tentang Jangka Waktu Pendaftaran dan Pelaporan Kegiatan Usaha, Tata Cara Pendaftaran, Pemberian, dan Pengahapusan Nomor Pokok Wajib Pajak, serta Pengukuhan dan Pencabutan Pengukuhan Pengusaha Kena Pajak.

BAB IV

ANALISIS DAN EVALUASI DATA

A. PROSEDUR PENDAFTARAN WAJIB PAJAK

Pendaftaran Wajib Pajak merupakan permintaan untuk mendapatkan Nomor Pokok Wajib Pajak sebagai Identitas dalam melaksanakan hak dan kewajiban perpajakan (PER-20/PJ/2013 Tentang Tata Cara Pendaftaran Dan Pemberian Nomor Pokok Wajib Pajak, Pelaporan Usaha Dan Pengukuhan Pengusaha Kena Pajak, Penghapusan Nomor Pokok Wajib Pajak Dan Pencabutan Pengukuhan Pengusaha Kena Pajak, Serta Perubahan Data Dan Pemindahan Wajib Pajak).

Adapun Prosedur Pendaftaran Wajib Pajak adalah sebagai berikut:

1.Wajib Pajak mengajukan berkas pendaftaran NPWP dengan menggunakan Formulir Pendaftaran dan Prubahan Data Wajib Pajak beserta persyaratannya kepada Petugas Tempat Pelayanan Terpadu.

sedangkan LPAD akan digabungkan dengan berkas pendaftaran kemudian diteruskan kepada Pelaksana Seksi Pelayanan.

3. Pelaksana Seksi Pelayanan merekam berkas pendaftaran Wajib Pajak.

4. Pelaksana Seksi Pelayanan mencetak konsep Surat Keterangan Terdaftar dan Kartu NPWP kemudian menyerahkan kepada Seksi Pelayanan. Surat Keterangan Terdaftar dan Kartu NPWP diterbitkan dalam rangka dua: Lembar Ke-1: untuk Wajib Pajak

Lembar Ke-2: untuk arsip Kantor Pelayanan Pajak.

5. Kepala Seksi Pelayanan menandatangani Surat Keterangan Terdaftar kemudian menyerahkan kepada Seksi Pelayanan (Dalam hal Kepala Seksi Pelayanan sedang melaksanakan tugas luar kantor atau sedang berhalangan karena sebab yang lain, Kartu NPWP tetap diterbitkan, sedangkan Surat Keterangan Terdaftar dapat diberikan menyusul dengan tanggal pada saat dilakukan penandatanganan).

6. Pelaksana Seksi Pelayanan menerima dokumen yang telah yang telah ditandatangani, memberi stempel kantor, memisahkan dokumen untuk arsip dan dokumen yang akan diserahkan kepada Wajib Pajak.

7. Pelaksana Seksi Pelayanan mengarsipkan dan menyerahkan Surat Keterangan Terdaftar dan Nomor Pokok Wajib Pajak kepada Wajib Pajak.

8. Proses selesai.

pendaftaran melalui Sistem e-Registration diterima di Kantor Pelayanan Pajak (KPP), sepanjang permohonan pendaftaran NPWP diisi secara lengkap. (PER-20/PJ/2013 Tentang Tata Cara Pendaftaran Dan Pemberian Nomor Pokok Wajib Pajak, Pelaporan Usaha Dan Pengukuhan Pengusaha Kena Pajak, Penghapusan Nomor Pokok Wajib Pajak Dan Pencabutan Pengukuhan Pengusaha Kena Pajak, Serta Perubahan Data Dan Pemindahan Wajib Pajak).

Adapun pihak-pihak yang terkait didalam proses pendaftaran wajib pajak adalah:

1. Kepala Seksi Pelayanan,

2. Petugas Pelayanan Terpadu (TPT), 3. Wajib Pajak, dan

4. Pelaksana Seksi Pelayanan.

Dokumen yang disyaratkan sebagai kelengkapan permohonan pendaftaran Nomor Pokok Wajib Pajak :

A. Untuk Wajib Pajak Orang Pribadi, yang tidak menjalankan usaha atau pekerjaan bebas :

1. Fotokopi Kartu Tanda Penduduk (KTP) bagi Warga Negara Indonesia.

2. Fotokopi Paspor, fotokopi Kartu Izin Tinggal Terbatas (KITAS) atau Kartu Izin Tinggal Tetap (KITAP), bagi Warga Negara Asing.

3. Lembar Pengawasan Arus Dokumen (LPAD).

1. Fotokopi Kartu Tanda Penduduk (KTP) bagi Warga Negara Indonesia, atau fotokopi paspor, fotokopi Kartu Izin Tinggal Terbatas (KITAS) atau Kartu Izin Tinggal Tetap (KITAP), bagi Warga Negara Asing.

2. Dokumen izin kegiatan usaha yang diterbitkan oleh instansi yang berwenang atau surat keterangan tempat kegiatan usaha atau pekerjaan bebas dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa. 3. Lembar Pengawasan Arus Dokumen (LPAD).

C. Untuk Wajib Pajak Badan :

1. Fotokopi akta pendirian atau dokumen pendirian dan perubahan bagi Wajib Pajak Badan dalam negeri, atau surat keterangan penunjukan dari kantor pusat bagi bentuk usaha tetap.

2. Fotokopi Nomor Pokok Wajib Pajak salah satu pengurus, atau fotokopi paspor dan surat keterangan tempat tinggal dari Pejabat Pemerintah daerah sekurang-kurangnya Lurah atau Kepala Desa dalam hal penanggung jawab adalah Warga Negara Asing.

3. Dokumen izin usaha dan/atau kegiatan yg diterbitkan oleh instansi yang berwenang atau surat keterangan tempat kegiatan usaha dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa.

4. Lembar Pengawasan Arus Dokumen (LPAD).

D. Untuk Wajib Pajak Badan / Bentuk Usaha Tetap (BUT) :

2. Fotokopi Nomor Pokok Wajib Pajak masing-masing anggota bentuk kerjasama operasi (Joint Operation) yang diwajibkan untuk memiliki Nomor Pokok Wajib Pajak.

3. Fotokopi Nomor Pokok Wajib Pajak orang pribadi salah satu pengurus perusahaan anggota bentuk kerjasama operasi (Joint Operation), atau fotokopi paspor dan surat keterangan tempat tinggal dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau kepala Desa dalam hal penanggung jawab adalah Warga Negara Asing.

4. Dokumen izin usaha dan/atau kegiatan yg diterbitkan oleh instansi yang berwenang atau surat keterangan tempat kegiatan usaha dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa.

5. Lembar Pengawasan Arus Dokumen (LPAD).

E. Untuk Bendahara sebagai Wajib Pajak pemotong dan/atau pemungut pajak : 1. Surat penunjukan sebagai Bendahara.

2. Kartu Tanda Penduduk.

3. Lembar Pengawasan Arus Dokumen (LPAD)

F. Untuk Wajib Pajak dengan status cabang dan Wajib Pajak Orang Pribadi Pengusaha tertentu :

3. Dokumen izin usaha dan/atau kegiatan yg diterbitkan oleh instansi yang berwenang atau surat keterangan tempat kegiatan usaha dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa.

4. Lembar Pengawasan Arus Dokumen (LPAD). Output yang dihasilkan adalah :

1. Bukti Penerimaan Surat (BPS). 2. Surat Keterangan Terdaftar (SKT).

3. Kartu Nomor Pokok Wajib Pajak (NPWP).

B. PROSEDUR PENGUKUHAN PENGUSAHA KENA PAJAK

Prosedur Pengukuhan Pengusaha Kena Pajak (PKP) secara umum sama dengan prosedur pendaftaran Nomor Pokok Wajib Pajak (NPWP). Peraturan Direktur Jenderal Pajak No-62/PJ/2010 Tentang Tata Cara Pendaftaran Nomor Pokok Wajib Pajak dan/atau Pengusaha Kena Pajak, Perubahan Data dan Pemindahan Wajib Pajak dan/atau Pegusaha Kena Pajak sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Direktur Jenderal Pajak No-20/PJ/2013.

Prosedur pengukuhan PKP di Kantor Pelayanan Pajak Pratama Medan Timur adalah sebagai berikut:

Pendaftaran Wajib Pajak. (Berkas permohonan dapat pula diterima dari KP2KP dalam hal wajib pajak mengajukan permohonan melalui KP2KP). 2. Petugas Tempat Pelayanan Terpadu/Petugas KP2KP Pajak menerima berkas

permohonan pengukuhan Pengusaha Kena Pajak kemudian meneliti kelengkapan persyaratannya. Dalam hal berkas permohonan pengukuhan PKP belum lengkap, berkas tersebut langsung dikembalikan kepada pemohon dan meminta pemohon untuk melengkapi berkas pemohonan. Dalam hal berkas permohonan pengukuhan PKP sudah lengkap, Petugas Tempat Pelayanan Terpadu/Petugas Pendaftaran Wajib Pajak akan mencetak BPS dan LPAD. BPS akan diserahkan kepada Wajib Pajak sedangkan LPAD akan digabungkan dengan berkas permohonan pengukuhan PKP. Dalam hal berkas permohonan diterima malalui KP2KP Pertugas Tempat Pelayanan Terpadu/Petugas Pendaftaran Wajib Pajak langsung melakukan prosedur nomor 3.

3. Petugas Tempat Pelayanan Terpadu/ Petugas Pendaftaran Wajib Pajak melakukan penelitian administrasi/ pengecekan untuk mengetahui apakah pemohon sudah dikukuhkan sebagai PKP atau tidak. Dalam hal pemohon sudah dikukuhkan sebagai PKP, KPP tidak mengukuhkan sebagai PKP dan memberitahukan kepada Wajib Pajak dan/atau KP2KP bahwa permohonan Wajib Pajak ditolak.

5. Kepala Seksi Pelayanan menandatangani Surat Pembuktian Alamat kemudian mengembalikannya kepada Pelaksana Seksi Pelayanan.

6. Atas Dasar Surat Tugas Pembuktian Alamat, Pelaksana Seksi Pelayanan melakukan penelitian lapangan kebenaran alamat dan usaha Wajib Pajak. 7. Berdasarkan hasil penelitian lapangan, Pelaksana Seksi Pelayanan mencetak

konsep Berita Acara (BA), Hasil Pembuktian Alamat kemudian menyerahkannya kepada Kepala Seksi Pelayanan. Dalam hal alamat Wajib Pajak terbukti benar, Pelaksana Seksi Pelayanan kemudian mencetak konsep Surat Pengukuhan Pengusaha Kena Pajak. Jika alamat PKP tidak benar, Pelaksana Seksi Pelayanan mencetak surat Penolakan Pengusaha Kena Pajak (PKP). Konsep Surat Pengukuhan Pengusaha Kena Pajak atau konsep Surat Penolakan Pengusaha Kena Pajak (PKP) dicetak rangkap dua, yaitu:

Lembar ke-1 : untuk Wajib Pajak

Lembar ke-2 : untuk arsip Kantor Pelayanan Pajak.

8. Pelaksana Seksi Pelayanan menyampaikan konsep Berita Acara Hasil Pembuktian Alamat dan Surat Pengukuhan Pengusaha Kena Pajak atau Konsep Surat Penolakan Pendafataran Wajib Pajak dan Pelaporan Pengusaha Kena Pajak kepada Kepala Seksi Pelayanan.

10.Pelaksana Seksi Pelayanan menerima dokumen yang telah ditandatangani, memberi stempel kantor, memisahakan dokumen untuk arsip dan dokumen yang akan diserahakan kepada Wajib Pajak.

11.Proses Selesai.

Jangka waktu penyelesaian permohonan pengukuhan PKP tesebut paling lama 5 (lima) hari kerja terhitung sejak permohonan diterima secara lengkap. (PER-20/PJ/2013 Tentang Tata Cara Pendaftaran Dan Pemberian Nomor Pokok Wajib Pajak, Pelaporan Usaha Dan Pengukuhan Pengusaha Kena Pajak, Penghapusan Nomor Pokok Wajib Pajak Dan Pencabutan Pengukuhan Pengusaha Kena Pajak, Serta Perubahan Data Dan Pemindahan Wajib Pajak).

Adapun pihak-pihak yang terkait dalam proses pengukuhan Pengusah Kena Pajak adalah:

1. Kepala Seksi Pelayanan.

2. Petugas Tempat Pelayanan Terpadu (TPT)/ Petugas Pendaftaran Wajib Pajak (petugas yang telah ditunjuk oleh Kepala Kantor Pelayanan Pajak Pratama Medan Kota).

3. Wajib Pajak.

Dokumen yang disyaratkan sebagai kelengkapan permohonan Pengusaha Kena Pajak :

A. Untuk Wajib Pajak Orang Pribadi :

1. Fotokopi Kartu Tanda Penduduk (KTP) bagi Warga Negara Indonesia atau fotokopi Paspor, fotokopi Kartu Izin Tinggal Terbatas (KITAS) atau Kartu Izin Tinggal Tetap (KITAP) bagi Warga Negara Asing yang di legalisasi oelh pejabat yang berwenang.

2. Dokumen izin kegiatan usaha yang diterbitkan oleh instansi yang berwenang. 3. Surat keterangan tempat kegiatan usaha atau pekerjaan bebas dari Pejabat

Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa. 4. Lembar Pengawasan Arus Dokumen (LPAD).

B. Untuk Wajib Pajak Badan :

1.Fotokopi akta pendirian stau dokumen pendirian dan perubahan bagi Wajib Pajak Badan dalam negeri, atu surat keterangan penunjukan dari kantor pusat bagi bentuk usaha tetap, yang di legalisasi oleh pejabat yang berwenang. 2.Fotokopi Nomor Pokok Wajib Pajak salah satu pengurus, atau fotokopi paspor

sekurang-kurangnya Lurah atau Kepala Desa dalam hal penanggung jawab adalah Warga Negara Asing.

3.Dokumen izin usaha dan/atau kegiatan yg diterbitkan oleh instansi yang berwenang.

4.Surat keterangan tempat kegiatan usaha dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa.

5.Lembar Pengawasan Arus Dokumen (LPAD).

C. Untuk Wajib Pajak Badan / Bentuk Usaha Tetap (BUT) :

1.Fotokopi perjanjian kerjasama/ akta pendirian sebagai bentuk kerjasama operasi (Joint Operation), yang dilegalisasi oleh pejabat yang berwenang. 2.Fotokopi Nomor Pokok Wajib Pajak masing-masing anggota bentuk

kerjasama operasi (Joint Operation) yang diwajibkan untuk memiliki Nomor Pokok Wajib Pajak.

3.Fotokopi Nomor Pokok Wajib Pajak orang pribadi salah satu pengurus perusahaan anggota bentuk kerjasama operasi (Joint Operation), atau fotokopi paspor dan surat keterangan tempat tinggal dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau kepala Desa dalam hal penanggung jawab adalah Warga Negara Asing.

5.Surat keterangan tempat kegiatan usaha dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa bagi Wajib Pajak badan dalam negeri maupun Wajib Pajak badan asing.

6.Lembar Pengawasan Arus Dokumen (LPAD). Sedangkan yang dihasilkan adalah : 1)Bukti Penerimaan Surat (BPS).

2)Surat Tugas Verifikasi Pengukuhan PKP. 3)Berita Acara Verifikasi Pengukuhan PKP.

BAB V PENUTUP

Dari uraian dan pembahasan yang telah penulis kemukakan tentang Prosedur Pendaftaran Wajib Pajak dan Pengukuhan Pengusaha Kena Pajak, maka dalam bab terakhir ini penulis akan mencoba menarik beberapa kesimpulan dan mengemukakan saran adalah sebagai berikut:

A. Kesimpulan

1. Setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan NPWP.

3. Setiap orang yang degan sengaja tidak mendaftarkan diri untuk diberikan Nomor Pokok Wajib Pajak atau tidak melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak dan setiap orang yang dengan sengaja menyalahgunakan dan atau menggunakan tanpa hak Nomor Pokok Wajib Pajak atau Pengusaha Kena Pajak, sehingga dapat menimbulkan kerugian pada pendapatan negara dipidana dengan pidana paling singkat 6 (enam) bulan dan paling lama 6 (enam) tahun penjara dan pidana paling sedikit 2 (dua) kali jumlah pajak terutang yang tidak atau kuranag dibayar dan paling banayak 4 (empat) kali jumlah pajak terutang yang tidak atau kurang dibayar.

B. Saran

Adapun saran-saran yang dapat penulis sumbangkan terhadap Kantor Pelayanan Pajak adalah sebagai berikut:

1. Perlu ditingkatkannya kedisipilinan dan etos kerja yang baik untuk mencapai kinerja instansi yang berkualitas.

2. Kantor pelayanan pajak harus memberikan penyuluhan yang efektif kepada wajib pajak atau masyarakat agar tidak terjadi kesalahan dan mereka memahami tentang pentingnya membayar pajak.

3. Sebaiknya dilakukan penambahan sumber daya manusia dalam jangka waktu pendek agar penerimaan SPT yang meningkat bisa teratasi.

dan ketertiban, demikian halnya dengan fasilitas drop box sebaiknya terus dilakukan penyempurnaan sesuai dengan perkembangan.

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Gambaran Umum Objek Lokasi Praktik Kerja Lapangan Mandiri Kantor Pelayanan Pajak dimulai pada masa penjajahan Belanda, Kantor Pelayanan Pajak pada masa itu bernama Belasting, yang kemudian setelah kemerdekaan Republik Indonesia berubah nama menjadi Kantor Inspeksi Keuangan. Kemudian berubah lagi menjadi Kantor Inspeksi Pajak dengan induk organisasinya adalah Direktorat Jenderal Pajak. Di Sumatera Utara pada tahun 1976 berdiri tiga kantor inspeksi pajak, yaitu:

1. Kantor Inspeksi Pajak Medan Selatan 2. Kantor Inspeksi Pajak Medan Utara 3. Kantor Inspeksi Pajak Pematang Siantar

Pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua, yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Untuk memudahkan dan meningkatkan kualitas pelayanan kepada masyarakat, dan dengan pertumbuhan ekonomi yang semakin cepat, maka didirikanlah Kantor Inspeksi Pajak Medan Timur.

Inspeksi Pajak yang diganti nama menjadi Kantor Pelayanan Pajak (KPP), sekaligus mendirikan Kantor Pelayanan Pajak Bumi dan Bangunan.

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia Nomor758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April 1994 didirikanlah Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak Medan Timur merupakan pecahan dari tiga Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Selatan 2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Utara

Terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak di kota Medan berubah menjadi empat wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak Medan Timur 2. Kantor Pelayanan Pajak Medan Barat 3. Kantor Pelayanan Pajak Medan Utara 4. Kantor Pelayanan Pajak Binjai

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 443/KMK.01/2001 tentang “Organisasi dan Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak”, maka Kantor Pelayanan Pajak di kota Medan menjadi enam wilayah kerja, yaitu:

3. Kantor PelayananPajak Medan Kota 4. Kantor PelayananPajak Medan Polonia 5. Kantor PelayananPajak Medan Belawan 6. Kantor PelayananPajak Medan Binjai

Setelah adanya modernisasi perpajakan tahun 2008, struktur organisasi Kantor Pelayanan Pajak sebelumnya, yaitu berdasarkan jenis pajak berubah menjadi Kantor Pelayanan Pajak Pratama yang struktur organisasinya berdasarkan fungsi jabatan. Kantor Pelayanan Pajak Pratama Medan Timur mulai beroperasi pada tanggal 27 Mei 2008, berdasarkan Keputusan Direktorat Jenderal Pajak Nomor 95/PJ.01/2008 tanggal 19 Mei 2008.

B. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur 1. Struktur Organisasi KPP Pratama Medan Timur

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut juga untuk membina keharmonisan kerja agar dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan secara maksimal.

(satu) kelompok fungsional. Adapun bidang-bidang yang ada di Kantor Pelayanan Pajak Pratama Medan Timur antara lain adalah sebagai berikut: Kepala KPP Pratama Medan Timur : Morland Lumban Tobing, S.E Kepala Sub Bagian Umum : Asep Hendarsyah, S.ST, Ak.M.Si Kepala Seksi PDI : Nurida Dwiningrum, S.E

Kepala Seksi Pelayanan : Hasilonan Sidabutar Kepala Seksi Penagihan : Heri Sitompul

Kepala Seksi Pemeriksaan : Bangkit Cahyono, S.ST, Ak Kepala Seksi Ekstensifikasi : Riris Bagus

Kepala Seksi Waskon I : Romel Lumban Batu, S.E Kepala Seksi Waskon II : Febner Sembiring, S.H

Kepala Seksi Waskon III : Sakti Bonara Daeng Mapoji, S.E Kepala Seksi Waskon IV : Ferdinan Sembiring, S.H

2. Wilayah Kerja KPP Pratama Medan Timur

2.1 Kecamatan Medan Tembung

Kecamatan Medan Tembung adalah daerah pintu gerbang kota Medan di sebelah Timur yang merupakan pintu masuk dari Kabupaten Deli Serdang atau daerah lainnya melalui transportasi darat. Di Kecamatan Medan Tembung ini banyak terdapat jenis usaha industri kecil seperti kerajinan rotan. Disamping itu banyak pula yang bergerak di bidang usaha industri rumah tangga seperti pembuatan sepatu.

2.2 Kecamatan Medan Timur

Di Kecamatan Medan Timur ini terdapat Stasiun Kereta Api Medan yang dikenal dengan “Stasiun Besar” sebagai salah satu sarana transportasi darat antar kota dan antar daerah dari dan ke Kota Medan. Walaupun bukan sebagai daerah pusat industri, di Kecamatan Medan Timur ini juga banyak terdapat usaha industri kecil seperti bengkel kenderaan bermotor, bengkel bubut, showroom serta usaha perdagangan dan jasa.

2.3 Kecamatan Medan Perjuangan

Gambar II.2

Gambar II.3

Peta Kecamatan Medan Timur

Gambar II.4

Peta Kecamatan Medan Perjuangan

C. Uraian Tugas dan Fungsi Kantor Pelayanan Pajak Medan Timur 1. Tugas KPP Pratama Medan Timur

KPP Pratama sebagai ujung tombak dalam merealisasikan target penerimaan pajak sesuai dengan yang ditetapkan mempunyai peran strategis dari suatu instansi. Peran strategis ini ditentukan lebih lanjut menjadi tugas pokok, yaitu KPP Pratama mempunyai tugas melaksanakan pelayanan, pengawasan administratif dan pemeriksaan terhadap Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, dan Pajak Tidak Langsung Lainnya dalam wilayah wewenangnnya berdasarkan peraturan perundang-udangan yang berlaku.

Pembagian tugas masing-masing seksi dalam struktur organisasi Kantor Pelayanan Pajak Pratama Medan Timur adalah :

1.1 Sub Bagian Tata Usaha / Umum, terdiri dari :

a. Pelaksanaan Tata Usaha dan Kepegawaian yang bertugas membantu menangani urusan Tata Usaha dan Kepegawaian.

b. Pelaksanaan Keuangan yang bertugas menangani urusan keuangan. c. Pelaksanan Rumah Tangga yang bertugas menangani urusan dan

perlengkapan Rumah Tangga.

1.2 Seksi Pengolahan Data dan Informasi, terdiri dari :

b. Perekaman dokumen perpajakan. c. Merekam SSP lembar ke-3.

d. Merekam SPT Masa PPN 1111 atau 1111 DM. e. Merekam SPT Masa PPh Pasal 21.

f. Merekam SPT Masa PPh Pasal 23/26.

g. Merekam SPT Masa PPh Final Pasal 4 ayat 2.

h. Melakukan urusan tata usaha penerimaan perpajakan. i. Memberi pelayanan dukungan teknis komputer. j. Pemantauan aplikasi e-SPT dan e-Filing. k. Menyiapkan laporan kinerja.

1.3 Seksi Pengawasan dan Konsultasi, terdiri dari :

a. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak. b. Membimbing/ menghimbau kepada wajib pajak dan konsultasi teknis

perpajakan.

c. Melakukan penyusunan profil wajib pajak. d. Menganalisis kinerja wajib pajak.

e. Memberikan konsultasi kepada wajib pajak tentang ketentuan peraturan perundang-undangan perpajakan.

f. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi.

h. Melakukan evaluasi banding.

1.4 Seksi Penagihan Pajak, terdiri dari :

a. Melakukan urusan penatausahaan piutang pajak. b. Penundaan dan angsuran tunggakan pajak. c. Penagihan aktif.

d. Memberikan usulan penghapusan piutang pajak. e. Penyimpanan dokumen-dokumen penagihan. 1.5 Seksi Ekstensifikasi, terdiri dari :

a. Melakukan pengamatan potensi perpajakan. b. Pendataan objek dan subjek pajak.

c. Pembentukan dan pemuktahiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

1.6 Seksi Pemeriksaan, terdiri dari :

a. Melakukan penyusunan rencana pemerikasaan. b. Pengawasan pelaksanaan aturan pemerikasaan.

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

1.7 Seksi Pelayanan, terdiri dari :

a. Melakukan penetapan dan penerbitan produk hukum perpajakan.

c. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib Pajak lainnya.

d. Melakukan penatausahaan pendaftaran, pemindahan data, dan pencabutan identitas Wajib Pajak.

e. Melakukan urusan kearsipan wajib pajak. 2. Fungsi KPP Pratama Medan Timur

Fungsi yang dijalankan oleh Kantor Pelayanan Pajak Pratama umumnya dan KPP Pratama Medan Timur pada khususnya berhubungan erat dengan amanat yang diberikan kepada Instansi, sehingga KPP Pratama dapat melaksanakan fungsinya untuk menyelenggarakan kegiatan-kegiatan berikut: .

a. Pengumpulan dan pengolahan data, penyajian informasi perpajakan, pengamatan potensi perpajakan dan ekstensifikasi Wajib Pajak.

b. Penelitian dan penatausahaan Surat Pemberitahuan Tahunan, Surat Pemberitahuan Masa serta berkas Wajib Pajak.

c. Pengawasan pembayaran Masa Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak Langsung Lainnya.

Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak Langsung Lainnya.

e. Pemeriksaan sederhana dan penerapan sanksi perpajakan

f. Pemberitahuan Surat Ketetapan Pajak (SKP)

g. Pembetulan Surat Ketetapan Pajak (SKP)

h. Pengurangan Sanksi

i. Penyuluhan dan konsultasi perpajakan

j. Ekstensifikasi wajib pajak dan obyek pajak

k. Pelaksanaan administrasi KPP

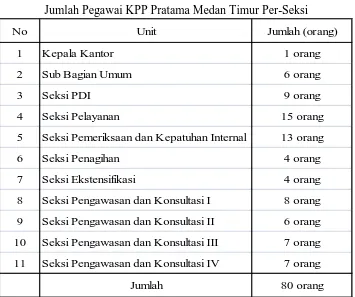

D. Komposisi Pegawai Kantor Pelayanan Pajak Pratama Medan Timur

1. Komposisi Pegawai Per-Seksi

Tabel II.1

Jumlah Pegawai KPP Pratama Medan Timur Per-Seksi

No Unit Jumlah (orang)

1 Kepala Kantor 1 orang

2 Sub Bagian Umum 6 orang

3 Seksi PDI 9 orang

4 Seksi Pelayanan 15 orang

5 Seksi Pemeriksaan dan Kepatuhan Internal 13 orang

6 Seksi Penagihan 4 orang

7 Seksi Ekstensifikasi 4 orang

8 Seksi Pengawasan dan Konsultasi I 8 orang

9 Seksi Pengawasan dan Konsultasi II 6 orang

10 Seksi Pengawasan dan Konsultasi III 7 orang

11 Seksi Pengawasan dan Konsultasi IV 7 orang

Jumlah 80 orang

2. Komposisi Pegawai Berdasarkan Jenjang Pendidikan

Tabel II.2

Komposisi Pegawai Berdasarkan Jenjang Pendidikan

No Jenjang Pendidikan Jumlah (orang)

1 SMA 3 orang

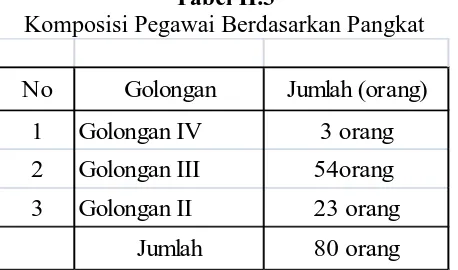

Sumber : diolah dari Sub Bagian Umum KPP Pratama Medan timur 3. Komposisi Pegawai Berdasarkan Pangkat

Tabel II.3

Komposisi Pegawai Berdasarkan Pangkat

No Golongan Jumlah (orang)

1 Golongan IV 3 orang

2 Golongan III 54orang

3 Golongan II 23 orang

Jumlah 80 orang

Sumber : diolah dari Sub Bagian Umum KPP Pratama Medan Timur E. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur

penerapan praktik-praktik “good governance” pada instiusi pemerintah secara keseluruhan.

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.Adapun visi dan misi tersebut adalah sebagai berikut :

VISI :

Menjadi instansi pemerintah yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi.

MISI

BAB I PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Bangsa Indonesia merupakan bangsa yang besar dan berkembang serta memiliki cita-cita yang luhur untuk mewujudkan suatu tatanan masyarakat yang maju dan makmur. Untuk mewujudkan cita-cita tersebut negara dalam menyelenggarakan pemerintahan mempunyai kewajiban untuk menjaga kepentingan rakyatnya, baik dalam bidang kesejahteraan, keamanan, dan pertahanan maupun kecerdasan kehidupannya. Hal ini sesuai dengan tujuan negara yang dicantum dalam pembukaan Undang-Undang 1945 pada alinea ke-4 yang berbunyi ‘’Melidungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia dan untuk mewujudkan kesejahteraan umum, mencerdaskan kehidupan bangsa dan ikut melaksanakan ketertiban dunia yang berdasarkan keadilan sosial bagi seluruh rakyat indonesia’’.

telah direncanakan dalam Rancangan Anggaran Pendapatan Belanja Negara (RAPBN).

Menurut Undang-Undang RI No 6 Tahun 1983 tentang ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang No 16 Tahun 2009 pasal 1 angka 4 menyebutkan bahwa pengusaha adalah orang pribadi atau badan dalam bentuk apa pun yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang, melakukan barang perdagangan , manfaat barang tidak berwujud dari luar daerah pabean. Menurut Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan Nomor 16 Tahun 2009 Pasal 1 angka 5 menyebutkan bahwa Pengusaha Kena Pajak adalah pengusaha yang melakukan penyerahan Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak yang dikenakan pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai (UUPPN) 1984 dan perubahannya.

Secara umum Pengusaha Kena Pajak masih sering salah dalam melaporkan dan menyetor jumlah pajaknya sehingga dapat menimbulkan kendala bagi pengusaha dan juga Kantor Pelayanan Pajak itu sendiri. Hal-hal seperti ini dapat menyebabkan terhambatnya penyelenggaraan pajak sehingga akan berpengaruh tehadap penerimaan negara.

Agar Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) terlaksana secara efektif dan lancar, sudah sewajarnya apabila pengusaha yang sejak semula bermaksud melakukan penyerahan BKP dan/atau JKP dapat melaporkan usahanya untuk dikukuhkan seabagai Pengusaha Kena Pajak (PKP). Dengan demikian dibuatlah proposal PKLM ini dengan judul ‘’Prosedur Pendaftaran Wajib Pajak Dan Pengukuhan Pengusaha Kena Pajak Pada Kantor Pelayanan Pajak Pratama Medan Timur.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri merupakan salah satu syarat yang wajib dilaksanakan oleh mahasiswa untuk menyelesaikan pendidikan Program Studi Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

1. Tujuan Praktik Kerja Lapangan Mandiri

1.2.Mengetahui apakah penerapan prosedur pendaftaran wajib pajak dan pengukuhan pengusaha kena pajak telah sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

1.3.Mengkaji dan menganalisa permasalahan yang terjadi dalam penerapan prosedur pendaftaran wajib pajak dan pengukuhan pengusaha kena pajak. 2. Manfaat Praktik Kerja Lapangan Mandiri

Adapun yang menjadi manfaat penulis dalam melaksanakan Praktik Kerja Lapangan Mandiri:

2.1 Bagi Mahasiswa

a. Agar dapat berguna bagi mahasiswa yang ingin mengetahui tentang prosedur pendaftaran wajib pajak dan pengukuhan pengusaha kena pajak.

b. Mangaplikasi disiplin ilmu yang telah dipelajari dalam permasalahan yang timbul selama melaksanakan PKLM.

c. Meningkatkan profesionalisme, memperluas wawasan dan memantapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmunya khusus di bidang perpajakan.

2.2 Bagi kantor Pelayanan Pajak (KPP) Pratama Medan Timur

a. Untuk menigkatkan mutu Praktik Kerja Lapangan dalam jangka pendek. b. Untuk menjaga hubungan baik dengan universitas.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan

a. Meningkatkan hubungan kerjasama dengan instansi pemerintah dalam Kantor Pelayanan Pajak Pratama Medan Timur.

b. Memberi uji nyata atas disiplin ilmu yang telah di sampaikan selama perkuliahan.

c. Membuka interaksi antara dosen dan instansi pemerintah. d. Promosi Sumber Daya Universitas Sumatera Utara.

C. Uraian Teoritis 1. Definisi dan Fungsi Pajak

Berdasarkan Undang-Undang Nomor 28 tahun 2007 pasal 1 angka 1 Tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP), Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Beberapa ahli perpajakan mengemukakan pendapat yang berbeda mengenai pajak, tetapi pada dasarnya pendapat yang dikemukakan tersebut mempunyai maksud dan tujuan yang sama. Diantaranya pengertian pajak yang dikemukakan oleh :

“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dilaksanakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum”.

DR. N. J. Feldmann, dalam Resmi (2008 : 2), berpendapat bahwa :

“Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum”.

Dari pengertian diatas dapat disimpulkan ciri-ciri yang melekat pada pengertian perpajakan diatas, yaitu :

a. Pajak dipungut berdasarkan undang-undang serta aturan pelaksanaannya. b. Dalam pembayaran pajak tidak dapat ditunjukkan kontraprestasi individual

oleh pemerintah.

c. Pajak oleh Negara baik pemerintah pusat maupun daerah.

d. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukkannya masih terdapat surplus, dipergunakan untuk membiayai public investment.

e. Pajak dapat juga mempunyai tujuan yang bukan budgeter, yaitu mengatur. Dari kesimpulan diatas dapat ditarik dua fungsi pajak, yaitu :

b. Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi ruang lingkup dalam melakukan Praktik Kerja Lapangan Mandiri (PKLM) pada Kantor Pelayanan Pajak Medan Timur antara lain: 1. Prosedur dan Tata cara Pendaftaran Wajib Pajak Dan Pengukuhan Pengusaha Kena Pajak.

2. Prosedur menganalisis permasalahan yang terjadi. E. Metode Praktik Kerja Lapangan Mandiri (PKLM) 1. Tahapan Persiapan

Pada tahapan ini, penulis melakukan berbagai persiapan dimulai dari pemilihan objek dan lokasi PKLM, pengajuan Proposal PKLM dan surat pengantar.

2. Studi Literatur

Didalam tahap ini penulis mencari berbagai sumber bacaan seperti : buku, Undang-undang, dan lain-lain maupun yang berhubungan dengan objek PKLM. 3. Observasi Lapangan

4. Pengumpulan Data

Mengumpulkan data yang berhubungan dengan prosedur pendaftaran wajib pajak dan pengukuhan pengusaha kena pajak melalui Data Primer yaitu Wawancara dan Observasi dan Data Sekunder yaitu Penelitian Kepustakaan.

5. Analisis dan Evaluasi Data

Setelah data yang diperlukan telah terkumpul secara lengkap untuk penelitian ini, maka penulis sudah dapat mulai menganalisis dan mengevaluasi data tersebut.

F. Metode Pengumpulan Data

Dalam rangka pengumpulan data yang diperlukan untuk penulisan laporan PKLM ini, penulis menggunakan metode-metode sebagai berikut :

1. Metode Observasi

Dalam metode ini data diperoleh dengan cara melakukan pengamatan dan penelitian langsung kegiatan di Kantor Pelayanan Pajak Pratama Medan Timur. 2. Metode Wawancara

Dalam metode ini dapat diperoleh dengan cara melakukan wawancara langsung dengan supervisor lapangan Kantor Pelayanan Pajak Pratama Medan Timur yang berwenang dan terkait dengan penerapan prosedur pendaftaran wajib pajak dan pengukuhan pengusaha kena pajak.

3. Metode Dokumen (Optional)

G. Sistematika Penulisan Laporan PKLM

Untuk lebih mempermudah pemahaman materi yang disajikan, maka laporan ini disusun didalam 5 bab sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini dikemukakan latar belakang penulisan, tujuan penulisan, uraian teoritis, pembatasan masalah, metode penelitian dan sistematika penyajian Laporan PKLM ini.

BAB II : GAMBARAN UMUM LOKASI PKLM

Bab ini menguraikan sejarah singkat Kantor Pelayanan Pajak Pratama Medan Timur, struktur organisasi, serta gambaran umum kepegawaian. BAB III : GAMBARAN PROSEDUR PENDAFTARAN WAJIB PAJAK

DAN PENGUKUHAN PENGUSAHA KENA PAJAK Berisikan tentang Pajak, Hak Wajib Pajak, Pajak Pertambahan Nilai, Pengukuhan Pengusaha Kena Pajak, Fungsi NPWP dan Pengukuhan PKP, Dasar Hukum, Sanksi-sanksi yang berkaitan.

BAB IV : ANALISIS DAN EVALUASI DATA

BAB V : KESIMPULAN DAN SARAN

LAPORAN TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI

PROSEDUR PENDAFTARAN WAJIB PAJAK DAN PENGUKUHAN PENGUSAHA KENA PAJAK PADA KANTOR PELAYANAN PAJAK

PRATAMA MEDAN TIMUR

O L E H

NAMA : DEWI NURINDAH SARI NIM : 102600100

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dn syukur penulis panjatkan atas kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah dan ridho-Nya kepada penulis sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan sebaik-baiknya. Shalawat beriring salam penulis haturkan kepada junjungan kita, Nabi besar Muhammad SAW yang telah menjadi utusan-Nya dan panutan bagi seluruh umat manusia.

Tugas Akhir dengan judul “PROSEDUR PENDAFTARAN WAJIB PAJAK DAN PENGUKUHAN PENGUSAHA KENA PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN TIMUR” merupakan sebuah karya tulis ilmiah yang diperlukan untuk memenuhi salah satu syarat menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara. Terwujudnya laporan Tugas Akhir ini tidak terlepas dari bantuan berbagai pihak baik secara langsung maupun tidak langsung. Untuk itu pada kesempatan ini dengan segala hormat dan ketulusan hati , penulis ingin menyampaikan rasa terima kasih kepada:

1. Kedua Orang Tua Penulis, Ayahanda Legimin dan Ibunda Arliani. Yang telah memberikan dorongan, doa dan segenap rasa cinta dan kasih sayang kepada penulis.

3. Bapak Drs. Alwi Hasyim Batubara, M.Si selaku Ketua Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu politik Universitas Sumatera Utara.

4. Ibu Arlina, S.H, M.Hum selaku sekretaris Jurusan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

5. Staf/pegawai Jurusan Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

6. Bapak/Ibu Dosen pengajar Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara yang telah mendidik dan membimbing penulis selama perkuliahan.

7. Bapak Drs. Alwi Hasyim Batubara, M.Si selaku dosen pembimbing yang telah bersedia meluangkan waktu, tenaga dan pikiran untuk memberikan masukan serta saran guna membantu penulis dalam menyelesaikan penulisan Tugas Akhir ini.

8. Buat saudara-saudara ku tercinta : Santi, Endang, Ozi, dan Ryan.

10.Teman-teman Administrasi Perpajakan 2010 khusunya buat anak-anak kelas C yang telah membantu dan memberikan dorongan dalam menyelesaikan tugas akhir ini.

Penulis menyadari masih banyak terdapat kekurangan dalam penulisan ini, untuk itu penulis dengan segala kerendahan hati meminta maaf atas kesalahan penulisan dan keterbatasan ilmu pengetahuan yang dimiliki. Dengan senang hati penulis akan menerima kritik dan saran dari pembaca yang akan membawa perbaikan dalam penulisan Laporan Tugas Akhir ini. Kiranya Laporan Tugas Akhir ini dapat memberikan manfaat bagi kita semua.

DAFTAR ISI

Halaman KATA PENGANTAR……….………. I DAFTAR ISI ………...…….…... IV BAB I PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B.Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 3

C.Uraian Teoritis ... 5

D.Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 7

E. Metode Praktik Kerja Lapangan Mandiri ... 7

F. Metode Pengumpulan Data ... 8

G.Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ... 9

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI A.Sejarah Singkat KPP Pratama Medan Timur ... ... 11

B.Gambaran Umum KPP Pratama Medan Timur ... ... 14

C.Tugas dan Fungsi KPP Pratama Medan Timur ... ... 20

D.Struktur Organisasi KPP Pratama Medan Timur ... ... 25

Halaman BAB III GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

A.Pengertian Pajak ... ... 29

B.Jenis-jenis Pajak ... ... 33

C.Fungsi Pajak ... ... 35

D.Manfaat Pajak Bagi Negara ... ... 37

E. Manfaat Pajak Bagi Perusahaan ... ... 38

F. Manfaat Pajak Bagi Masyarakat ... ... 38

G.Pengertian dan Jenis-jenis Wajib Pajak ... ... 40

H.Kewajiban Wajib Pajak ... ... 41

I. Pendaftaran untuk Mendapatkan NPWP ... ... 42

J. Pembayaran dan Pelaporan ... ... 43

K.Pelaporan Usaha dan Pengukuhan ... ... 44

L. Hak Wajib Pajak ... ... 46

M. Pengukuhan Pemgusaha Kena Pajak ... 48

N. Fungsi NPWP dan Pengukuhan PKP ... 49

O. Sanksi-sanksi yang Berkaitan ... 50

P. Dasar Hukum ... 51

BAB IV ANALISIS DAN EVALUASI DATA A.Prosedur Pendaftaran Wajib Pajak ... ... 52

Halaman BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 64 B. Saran ... 65