UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

MEKANISME PENDAFTARAN DAN PENCABUTAN NOMOR PENGUKUHAN PENGUSAHA KENA PAJAK (NPPKP)

PADA KANTOR PELAYANAN PAJAK MADYA MEDAN

TUGAS AKHIR

Diajukan Oleh:

NATASHYA SITUMORANG

112101033

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

NAMA : NATASHYA SITUMORANG

LEMBAR PENGESAHAN TUGAS AKHIR

NIM : 112101033

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : MEKANISME PENDAFTARAN DAN PENCABUTAN

NOMOR PENGUKUHAN PENGUSAHA KENA

PAJAK (NPPKP) PADA KANTOR PELAYANAN

PAJAK MADYA MEDAN

Tanggal : ... 2014 DOSEN PEMBIMBING

Dr. Elisabeth Siahaan, SE,M.Ec

NIP. 19780313 200212 2 001

Tanggal : ... 2014 KETUA PROGRAM STUDI DIPLOMA III KEUANGAN

Dr. Yeni Absah,SE,M.Si

NIP. 19741123 200012 2 001

Tanggal : ... 2014 DEKAN FAKULTAS EKONOMI DAN BISNIS

Prof. Dr.Azhar Maksum,SE,M.Ec.Ac.Ak, CA

Puji dan Syukur kepada Tuhan Yang Maha Esa karena atas anugerahNya

penulis dapat menyelesaikan tugas akhir yang berjudul “MEKANISME

PENDAFTARAN DAN PENCABUTAN NOMOR PENGUKUHAN

PENGUSAHA KENA PAJAK (NPPKP) PADA KANTOR PELAYANAN

PAJAK MADYA MEDAN”. Tugas akhir ini disusun guna memenuhi salah satu

syarat untuk menyelesaikan pendidikan pada program Diploma III Keuangan

Fakultas Ekonomi Universitas Sumatera Utara.

Dalam Penyusunan tugas akhir ini penulis tidak terlepas dari bantuan dan

dorongan dari banyak pihak. Untuk kesempatan ini penulis ingin menyampaikan

terima kasih yang sebesar-besarnya kepada :

1. Yang teristimewa dan yang terkasih Orang Tua tercinta Ayahanda

John Situmorang (Alm) dan Ibunda Risma Sihite yang telah

membesarkan dan menjaga serta senantiasa memberikan doa,

perhatian, pengertian, kasih sayang, bimbingan dan motivasi yang

sangat berarti dan berpengaruh besar dalam kehidupan penulis.

2. Adik adik yang tersayang Havier Situmorang dan Danel Situmorang

yang menyemangati dan terkadang mengganggu penulis serta seluruh

keluarga yang tidak dapat disebutkan satu persatu yang telah

menghibur, memberi semangat dan doa serta memotivasi penulis

3. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.Ak selaku Dekan Fakultas

Keuangan Fakultas Ekonomi Universitas Sumatera Utara

5. Ibu Dr. Elisabeth Siahaan, SE,M.Ec selaku Dosen Pembimbing atas

ketulusan hati dan kesabarannya dalam membimbing dan memberikan

masukan kepada penulis dalam menyelesaikan Tugas Akhir ini

6. Bapak Drs. Syamsul Bahri TRB, MM dan Seluruh Dosen serta Staf

Fakultas Ekonomi, khususnya Program Studi Keuangan yang telah

memberikan bekal ilmu selama penulis mengikuti pendidikan.

7. Bapak Oding Rifaldi selaku Kepala Kantor Pelayanan Pajak Madya

Medan dan Ibu Nurmayani selaku Kepala Seksi Subbagian Umum

Kantor Pelayanan Pajak Madya Medan serta Seluruh Pegawai,

Pegawai Magang CPNS dan staf Kantor Pelayanan Pajak Madya

Medan yang mengajarkan penulis tentang dunia kerja terkhususnya

dibagian Seksi Pelayanan dan telah memberikan penulis informasi dan

data-data yang diperlukan dalam menyelesaikan Tugas Akhir ini.

8. Sahabat-sahabat Kecil Yohana Tambunan, Indra Gunawan Tobing,

Immanuel Tambunan yang memberi doa, semangat, hiburan, motivasi,

candaan dan terkadang membuat kesal serta kesediaannya untuk

berdiskusi dalam mengerjakan Tugas Akhir ini.

9. Teman-teman di masa-masa Sekolah yang sampai sekarang masih setia

bersama penulis

10.Sahabat-sahabat seperjuangan Laila Safitri selaku Ketua disetiap

sebagai tempat curhat dan berdiskusi dalam segala hal.

11.Teman-teman seangkatan dan seperjuangan Stambuk’11 yang telah

menemani penulis hingga selesai perkuliahan

12.Serta semua pihak yang terlibat dalam kehidupan penulis yang tidak

dapat disebutkan satu persatu yang telah membantu penulis

menyelesaikan Tugas Akhir ini.

Penulis menyadari masih ada kekurangan dalam penulisan Tugas Akhir

ini, untuk itu penulis mengharapakan kritik dan saran yang membangun dari

semua pihak dalam rangka penyempurnaan tugas akhir ini sehingga dapat

memberikan manfaat bagi penulis, mahasiswa, dan masyarakat dalam

pengembangan ilmu pengetahuan. Akhir kata, penulis mengucapkan terimakasih

sebanyak-banyaknya.

Medan, 2014

Hormat saya,

HALAMAN

A.3 Tugas Dan Fungsi Perusahaan ... 12

B. Struktur Organisasi Perusahaan ... 13

B.1 Rincian Jumlah Pegawai ... 16

C. Uraian Pekerjaan Perusahaan ... 17

D. Kinerja Usaha Terkini Perusahaan ... 21

E. Undang-Undang yang mengatur tentang Pengukuhan PKP ... 24

BAB III PEMBAHASAN ... 79

A. Pengukuhan Pengusaha Kena Pajak ... 79

A.1 Kewajiban Pengusaha Kena Pajak ... 81

B. Jangka Waktu dan Tempat Pelaporan Kegiatan Usaha ... 81

B.1 Jangka Waktu Pelaporan Kegiatan Usaha... 81

B.2 Tempat Pelaporan Kegiatan Usaha ... 82

C. Mekanisme Pendaftaran Pengukuhan Pengusaha Kena Pajak ... 84

C.1 Mekanisme Pendaftaran Pengukuhan Pengusaha Kena Pajak Pada KPP Madya Medan ... 84

C.2 Mekanisme Pendaftaran Pengukuhan Pengusaha Kena Pajak Secara Jabatan ... 86

C.3 Mekanisme Pendaftaran Pengukuhan Pengusaha Kena Pajak dengan sistem e- registration ... 89

D. Mekanisme Pencabutan Pengukuhan Pengusaha Kena Pajak ... 92

E. Kendala-kendala yang terjadi dalam pendaftaran dan pencabutan Pengukuhan Pengusaha Kena Pajak ... 96

F. Upaya-upaya yang dilakukan untuk mengatasi kendala dalam pendaftaran dan pencabutan Pengukuhan Pengusaha Kena Pajak ... 100

BAB IV KESIMPULAN DAN SARAN ... 102

A. Kesimpulan ... 102

B. Saran ... 103

Halaman Ganbar 1. Logo Kantor Pelayanan Pajak ... 10

Halaman Tabel 1. Jumlah Pegawai Kantor Pelayanan Pajak Madya Medan ... 16

PENDAHULUAN

A. LATAR BELAKANG

Bangsa Indonesia merupakan bangsa yang besar dan berkembang serta

memiliki cita-cita yang luhur untuk mewujudkan rakyat yang maju dan makmur.

Untuk mewujudkan cita-cita tersebut Indonesia dalam menyelenggarakan

pemerintahan mempunyai kewajiban untuk melakukan Pembangunan Nasional,

baik dalam kesejahteraan, keamanan dan pertahanan maupun kecerdasan

kehidupan rakyatnya. Untuk dapat merealisasikan pembangunan nasional tersebut

negara memerlukan dana untuk memenuhi kepentingan rakyatnya. Dana tersebut

diperoleh dari rakyat itu sendiri melalui pemungutan yang disebut pajak. Menurut

Prof. Dr. Rochmat Soemitro, SH, defenisi pajak adalah iuran rakyat kepada kas

negara berdasarkan undang-undang (yang dapat dipaksa) dengan tiada mendapat

jasa timbal (kontraprestasi) yang langsung dapat ditujukkan dan yang digunakan

untuk membayar pengeluaran umum. (Mardiasmo,2002: 1) .

Sektor pajak merupakan sumber utama penerimaan negara yang paling

dominan sehinga pemerintah berupaya bagaimana agar penerimaan dari pajak

tersebut dari tahun ke tahun mengalami peningkatan sebagaimana telah di

rencanakan dalam Rancangan Anggaran Pendapatan Belanja Negara (RAPBN).

Diantara usaha pemerintah untuk meningkatkan penerimaan pajak, pemerintah

melakukan usaha-usaha seperti ekstensifikasi pajak yakni mengoptimalkan

penerimaan pajak dengan meningkatkan faktor-faktor penunjang dari luar yaitu

daerah, dan intensifikasi pajak yakni mengoptimalkan penerimaan pajak dengan

meningkatkan faktor-faktor penunjang dari dalam yaitu adil dalam arti pengenaan

pajak secara adil dan merata, serta disesuaikan dengan kemampuan

masing-masing dan atas azas kepastian hukum yakni adanya jaminan hukum pasti dalam

pemungutan pajak bagi para pembayar pajak (wajib pajak).

Indonesia mempunyai banyak pengusaha, baik pengusaha kecil maupun

pengusaha besar. Sehingga pemerintah berupaya meningkatkan penerimaan pajak

tersebut diperoleh salah satunya dari pengusaha yang ada di Indonesia. Dalam hal

pengusaha, berdasarkan Undang-Undang Republik Indonesia No.6 tahun 1983

tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah

terakhir kali menjadi Undang-Undang No.28 tahun 2007 pasal 1 ayat 4 disebutkan

bahwa Pengusaha adalah orang pribadi atau badan dalam bentuk apapun yang

dalam kegiatan usaha atau kegiatannya menghasilkan barang, mengimpor barang,

mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tidak

berwujud dari luar daerah pabean, melakukan usaha jasa atau memanfaatkan jasa

dari luar daerah pabean.

Pengertian Pajak Pertambahan Nilai (PPN) adalah Pajak yang dikenakan

terhadap pertambahan nilai yang timbul akibat dipakainya faktor-faktor produksi

disetiap jalur perusahaan dalam menyiapkan, menghasilkan, menyalurkan, dan

memperdagangkan barang atau pemberian pelayanan jasa kepada para konsumen.

Sedangkan pajak penjualan dikenakan terhadap nilai jual serta perpindahan/

pertukaran barang dan jasa, sehingga menimbulkan adanya pajak berganda. Untuk

barang yang tergolong mewah, pajak berganda ini masih diberlakukan dengan

pada saat penyerahan Barang Kena Pajak (BKP) mewah oleh pabrikan

(Pengusaha yang menghasilkan) pada saat impor BKP mewah.

Adapun pengertian Pengusaha Kena Pajak (PKP) menurut

Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan Nomor 28 Tahun 2007 Pasal

1 ayat 5 adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak

(BKP) dan atau penyerahan Jasa Kena Pajak (JKP) yang dikenakan pajak

berdasarkan Undang-Undang Pajak Pertambahan Nilai (UU PPN) Tahun 1984

dan perubahannya, tidak termasuk Pengusaha Kecil yang batasannya ditetapkan

Keputusan Menteri Keuangan, kecuali Pengusaha Kecil yang memilih untuk

dikukuhkan sebagai Pengusaha Kena Pajak.

Berdasarkan Pajak Pertambahan Nilai (PPN) yang dikenakan atas

penyerahan Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP) di dalam

daerah pabean yang dilakukan oleh Pengusaha yang telah dikukuhkan sebagai

Pengusaha Kena Pajak (PKP) dan pengusaha yang memenuhi syarat Pengusaha

Kena Pajak (PKP) namun belum dikukuhkan sebagai Pengusaha Kena Pajak

(PKP). Menurut Keputusan Menteri Keuangan Nomor 571/KMK.03/2003,

berlaku 1 Januari mengatakan bahwa Pengusaha Kecil adalah Pengusaha yang

selama satu tahun buku melakukan penyerahan Barang Kena Pajak (BKP) dan

atau Jasa Kena Pajak (JKP) dengan jumlah peredaran bruto dan atau penerimaan

bruto tidak lebih dari Rp. 600.000.000,00 (enam ratus juta rupiah). Apabila

Pengusaha yang jumlah peredaran usahanya dalam 1 (satu) tahun memperoeh

penghasilan melebihi Rp. 600.000.000,00 (enam ratus juta rupiah) harus

melaporkan usahanya ke Kantor Pelayanan Pajak (KPP) tempat pengusaha

Kesadaran dan kepedulian sukarela Wajib Pajak sangat sulit untuk

diwujudkan seandainya defenisi pajak tidak menggunakan kata “memaksa”. Dan

yang bersifat memaksa. Bertitik tolak dari kata ini menunjukkan membayar pajak

bukan semata-mata perbuatan sukarela atau suatu kesadaraan. Kata ini

memberikan pemahaman dan pengertian bahwa masyarakat dituntut untuk

melaksanakan kewajiban kenegaraan dengan membayar pajak secara sukarela dan

penuh kesadaran sebagai aktualisasi solidaritas nasional untk membangun

perekonomian nasional.

Sampai sekarang kesadaran masyarakat membayar pajak masih belum

mencapai tingkat sebagaimana yang diharapkan. Umumnya masyarakat masih

sinis dan kurang percaya diri terhadap keberadaan pajak karena masih merasa

sama dengan upeti, memberatkan, pembayarannya sering mengalami kesulitan,

ketidakmengertian pengusaha tentang apa dan bagaimana pajak dan ribet dalam

menghitung dan melaporknnya serta memakan waktu yang cukup lama. Sehingga

banyak Wajib Pajak yang tidak mau mendaftarkan dirinya sebagai Pengusaha

Kena Pajak (PKP). Hal-hal seperti ini dapat menyebabkan terhambatnya

penyelenggaran pajak dalam hal pelaporan dan penyetoran pajaknya sehingga

nantinya akan berpengaruh pada penerimaan pajak.

Dari data yang tersedia dapat disimpulkan bahwa Wajib Pajak yang

mendaftarkan diri sendiri ke Kantor Pelayanan Pajak sekitar 60%, dan sisanya

sekitar 40% terdaftar melalui pengukuhan secara Jabatan yang dilakukan oleh

Kantor Pelayanan Pajak. Hal tersebut dikarenakan adanya perbedaan pendapat

Pengusaha tentang Pengukuhan Pengusaha Kena Pajak, bagi yang mendaftarkan

mereka keluarkan sedangkan bagi yang dikukuhkan secara jabatan menurut

mereka itu hal yang merepotkan sehingga terkadang mereka menunggu untuk

dikukuhkan secara jabatan oleh Kantor Pelayanan Pajak tersebut.

Selain bertindak untuk mengkukuhkan menjadi Pengusaha Kena Pajak,

Kantor Pelayanan Pajak juga dapat melakukan pencabutan dan menerima

permohonan pencabutan pengukuhan pengusaha kena pajak apabila tidak

memenuhi syarat yang berlaku seperti pindah alamat tempat tinggal atau tempat

kedudukan atau tempat kegiatan usaha ke wilayah Kantor Pelayanan Pajak

lainnya, bubar resmi, wajib pajak meninggal dunia, dan jika jumlah peredaran

brutonya dalam satu tahun buku penuh ternyata tidak melebihi nilai batas

penyerahan yang ditetapkan sebagai pengusaha kecil. Apabila PKP tidak

melakukan permohonan pencabutan maka pengusaha tersebut dianggap telah

memilih menjadi PKP.

Sebenarnya dalam hal pelaporan pengukuhan dan pencabutan pengukuhan

Pengusaha Kena Pajak (PKP) tidaklah sulit jika Wajib Pajak dalam pelaporan

pengukuhan dan permohonan pencabutannya sesuai dengan mekanisme yang

sudah ada. Dan jika Wajib Pajak masih mengalami kesulitan dalam pengisian

formulir permohonan pengukuhan PKP dapat ditanyakan langsung kepada

petugas pajak. Untuk itu, setiap KPP mempunyai seksi Pelayanan Pajak yang

berguna untuk membantu Wajib Pajak untuk menyelesaikan masalah

Berdasarkan uraian diatas tersebut menjadi latar belakang Penulis

membuat Laporan Tugas Akhir dengan Judul : “MEKANISME

PENDAFTARAN DAN PENCABUTAN NOMOR PENGUKUHAN PENGUSAHA KENA PAJAK (NPPKP) PADA KANTOR PELAYANAN PAJAK MADYA MEDAN” ,sehingga apabila seorang Wajib Pajak yang ingin melaporkan usahanya untuk dikukuhkan sebagai PKP dapat mengetahui dengan

jelas syarat-syarat yang harus dipenuhinya.

B. RUMUSAN MASALAH

Berdasarkan uraian diatas yang menjadi permasalahan dari penulisan Tugas

Akhir ini adalah untuk mengetahui “Bagaimana mekanisme Pendaftaran dan

Pencabutan Nomor Pengukuhan Pengusaha Kena Pajak?”.

C. TUJUAN PENELITIAN

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui mekanisme pendaftaran dan pencabutan Nomor

Pengukuhan Pengusaha Kena Pajak

2. Untuk mengetahui perkembangan mekanisme pendaftaran dan

pencabutan Nomor Pengukuhan Pengusaha Kena Pajak

3. Untuk mengetahui kendala-kendala yang dihadapi dalam proses

D. MANFAAT PENELITIAN

Adapun Manfaat yang dapat diambil dari penelitian ini adalah :

1. Dapat memahami Mekanisme pendaftaran dan pencabutan Nomor

Pengukuhan Pengusaha Kena Pajak berdasarkan Undang-undang,

Peraturan Menteri Keuangan, dan Peraturan Direktorat Jenderal Pajak

2. Dapat membantu Wajib Pajak dalam memahami mekanisme

pendaftaran dan pencabutan Nomor Pengukuhan Pengusaha Kena

Pajak

3. Dapat digunakan sebagai sumber masukan kepada petugas pajak

dalam melaksanakan tugasnya

4. Dapat meningkatkan mutu dan memperluas wawasan serta

memantapkan pengetahuan tentang Pengukuhan Pengusaha Kena

PROFIL PERUSAHAAN

A. SEJARAH PERUSAHAAN

Kantor Pelayanan Pajak Madya Medan diresmikan pada tanggal 27

Desember 2006 oleh Menteri Keuangan Sri Mulyani Indrawati di Kantor Pusat

Direktorat Jendral Pajak bersamaan dengan 12 Kantor Pelayanan Pajak Madya

lainnya. Berdasarkan Pasal 1 ayat (4) Peraturan Dirjen Pajak Nomor

PER-48/PJ/2007 tanggal 5 Maret 2007 tentang Tata Cara Pemindahan Wajib Pajak Ke

Kantor Pelayanan Pajak Madya, saat mulai operasi (SMO) kantor adalah tanggal 9

April 2007 dengan wilayah kerja meliputi Sumatera Utara dan sekitarnya. KPP

Madya mengelola Wajib Pajak besar jenis badan dalam skala regional (lingkup

Kantor Wilayah). Jenis pajak yang dikelola oleh KPP Madya sama dengan pajak

yang dikelola oleh KPP Wajib Pajak Besar, yaitu Pajak Penghasilan (PPh), Pajak

Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), dan

Bea Materai. Di KPP Madya tidak ada kegiatan ekstensifikasi dan jumlah Wajib

Pajak-nya juga sudah tetap sekitar 200-500 Wajib Pajak yang berasal dari seluruh

KPP Pratama di lingkup Kantor Wilayah sesuai dengan ketetapan Direktorat

Jenderal Pajak.

Sesuai dengan Keputusan Menteri Keuangan Nomor 161/KMK.1/2007

tanggal 21 Maret 2007 tentang Kode Kantor Wilayah Direktorat Jenderal Pajak

Dan Kantor Pelayanan Pajak, kode KPP Madya Medan adalah 123. KPP Madya

Medan pertama kali beralamat di Gedung Graha Niaga II lantai 1-6 Jalan Putri

2012, KPP Madya Medan beralamat di Gedung Kantor Wilayah Direktorat

Jendral Pajak Sumatera Utara I lantai 2 Jalan Suka Mulia Nomor 17 A, Kelurahan

Aur, Kecamatan Medan Maimun Kode Pos 20151.

Untuk melaksanakan dan menjalankan oprasional kantor, telah diangkat

dan ditetapkan Kepala KPP Madya Medan yang pertama yaitu Bapak Lamban

Subeqi Purnomo (Keputusan Menteri Keuangan Nomor 60/KM.01/UP.11/2007

tanggal 30 Januari 2007 tentang Mutasi Para Pejabat Eselon III Di Lingkungan

Direktorat Jenderal Pajak Departemen Keuangan) serta diangkat dan ditetapkan

para Pejabat Eselon IV (Kepala Subbag dan Kepala Seksi) dengan Keputusan

Direktur Jendral Pajak Nomor KEP-51/PJ/UP.53/2003 tanggal 28 Pebruari 2003

tentang Mutasi Para Pejabat Eselon IV di Lingkungan Direktorat Jendral Pajak

Departemen Keuangan. Dan saat ini jabatan Kepala Kantor KPP Madya Medan

dijabat oleh Bapak Muslim Gunanta sejak awal tahun 2012.

Untuk Membantu oprasional Eselon III dan IV diangkat Account

Representatif (AR) dan para pelaksana Kantor KPP Madya Medan. KPP Madya

Medan sebagai kantor pelayanan pajak modern sudah melakukan perubahan

fungsi pemeriksaan yang mana pemeriksaan pajak harus dilakukan oleh tenaga

fungsional pemeriksa sesuai dengan Keputusan Menteri Keuangan Nomor

331/KMK.1/UP.11/2007 dan Nomor KMK.24/SJ.4/UP.9.1/2007 telah ditetapkan

A.1. LOGO DAN MAKNA LOGO KANTOR PELAYANAN PAJAK MADYA MEDAN

Dalam menentukan logo, tentu saja instansi yang bersangkutan memiliki

pertimbangan-pertimbangan khusus, terlebih lagi instansi pemerintahan seperti

KPP Madya Medan yang berada di bawah naungan Kementerian Keuangan

(KemenKeu). Setiap logo tentunya memiliki makna tersendiri begitu juga dengan

logo KemenKeu yang diusung KPP Madya Medan.

Gambar 1. Logo Kantor Pelayanan Pajak Madya Medan Keterangan Umum :

• Motto : Negara Dana Rakca

• Bentuk : Segi Lima

• Tata : Biru kehitam-hitaman, kuning emas, putih dan hijau

Lukisan :

• Padi sepanjang 17 butir, kapas sepanjang 8 butir terdiri dari 4 buah

berlengkung 4 : 4 berlengkung 5

Seluruh unsur-unsur tersebut tergambar dalam ruang segi lima susunannya yaitu:

• dasar segi lima bewarna biru kehitam-hitaman

• padi kuning emas, kapas putih dengan kelopak hijau

• sayap kuning emas, gada kuning emas

• bokor kuning emas, pita putih

• motto ( Semboyan ) biru kehitam-hitaman

Makna :

• Padi dan Kapas melambangkan cita-cita upaya kita untuk mengisi

kesejahteraan bangsa dan sekaligus diberi arti sebagai tanggal lahirnya

Negara Republik Indonesia

• Sayap melembangkan daya upaya menghimpun, mengarahkan,

mengamankan keuangan negara

• Ruang segi lima melambangkan dasar Negara Pancasila.

Arti Keseluruhan

Makna dari lambang tersebut adalah ungkapan sesuatu daya yang

mempersatukan dan menyerasikan dalam gerakan kerja, untuk melaksanakan

tugas Kementrian Keuangan.

A.2. VISI DAN MISI KANTOR PELAYANAN PAJAK MADYA MEDAN • Visi

Menjadi Institusi pemerintah yang menyelenggarakan sistem administrasi

perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan

• Misi

Menghimpun penerimaan pajak negara berdasarkan Undang-Undang

Perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran

Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan yang

efektif dan efisien.

A.3. TUGAS DAN FUNGSI KANTOR PELAYANAN PAJAK MADYA MEDAN

Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 merupakan dasar

pelaksanaan tugas dan fungsi KPP Madya Medan untuk menjalankan kebijakan

dan pelayanan di bidang perpajakan kepada Wajib Pajak yang telah ditetapkan.

KPP Madya Medan mempunyai tugas melaksanakan penyuluhan,

pelayanan, dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak

Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak

Langsung Lainnya dalam wilayah wewenangnya berdasarkan peraturan

perundang-undangan yang berlaku (Pasal 54 Peraturan Menteri Keuangan Nomor

62/PMK.01/2009). Dalam melaksanakan tugasnya, KPP Madya Medan

menyelenggarakan fungsi: (Pasal 55 Peraturan Menteri Keuangan Nomor

62/PMK.01/2009.

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi

perpajakan, dan penyajian informasi perpajakan;

2. Penetapan dan penerbitan produk hukum perpajakan;

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

4. Penyuluhan perpajakan;

5. Pelaksanaan registrasi wajib pajak;

6. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak;

7. Pelaksanaan pemeriksaan pajak;

8. Pengawasan kepatuhan kewajiban perpajakan wajib pajak;

9. Pelaksanaan konsultasi perpajakan; Universitas Sumatera Utara

10.Pelaksanaan intensifikasi;

11.Pembetulan ketetapan pajak;

12.Pelaksanaan administrasi kantor

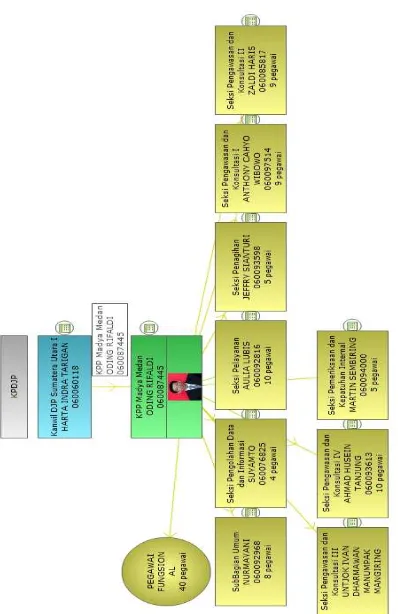

B. STRUKTUR ORGANISASI KANTOR PELAYANAN PAJAK MADYA MEDAN

Struktur organisasi adalah bagan yang menggambarkan sistematis

mengenai penetapan wewenang, tugas, dan fungsi masing-masing subbagian dan

seksi.Tujuan dibentuknya struktur organisasi tersebut adalah untuk membina

keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan teratur dan penuh

tanggung jawab, sehingga rencana kerja dapat terlaksana dengan baik untuk

mencapai tujuan secara maksimal.

Adapun struktur organisasi yang digunakan Kantor Pelayanan Pajak

Madya Medan adalah struktur organisasi linier dan staf yang berada dibawah

seorang koordinasi Kepala Kantor Wilayah I Direktorat Jenderal Pajak Sumatera

Utara, dimana seluruh pegawainya adalah Pegawai Negeri Sipil dibawah naungan

Departemen Keuangan Republik Indonesia.

Berdasarkan SK. Menkeu RI No.162/KMK.01/1997 tanggal 10 April 1997

keputusan itu KPP tipe B tidak ada lagi di Kantor Wilayah I Direktorat Jenderal

Sumatera bagian Utara (Sumbagut).

Berdasarkan SK.Menkeu RI No.94/KMK.01/1994 tanggal 29 Maret 1994

tentang sususan organisasi Departemen Keuangan, maka tipe A terdiri dari Kepala

Kantor Pelayanan Pajak MadyaMedan, membawahi 1 sub bagian, 8 seksi, 1

kantor penyuluhan ditambah kelompok tenaga fungsional (yang berada diluar

struktur organisasi Kantor Pelayanan Pajak)

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan dan Kepatuhan Internal

6. Seksi Pengawasan dan Konsultasi I

7. Seksi Pengawasan dan Konsultasi II

8. Seksi Pengawasan dan Konsultasi III

9. Seksi Pengawasan dan Konsultasi IV

Gambar 2 Struktur Organisasi Kantor Pelayanan Pajak Madya Medan

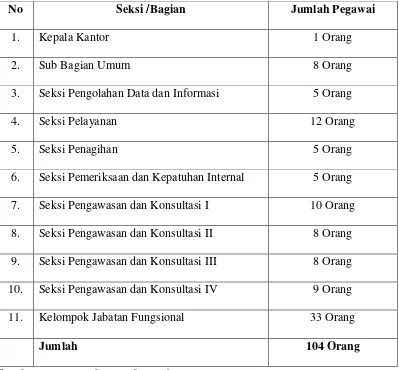

B.1 RINCIAN JUMLAH PEGAWAI KANTOR PELAYANAN PAJAK MADYA MEDAN

Adapun perincian jumlah pegawai pada Kantor Pelayanan Pajak Madya

Medan adalah sebagai berikut:

Tabel 1 Jumlah Pegawai Kantor Pelayanan Pajak Madya Medan

No Seksi /Bagian Jumlah Pegawai

1. Kepala Kantor 1 Orang

2. Sub Bagian Umum 8 Orang

3. Seksi Pengolahan Data dan Informasi 5 Orang

4. Seksi Pelayanan 12 Orang

5. Seksi Penagihan 5 Orang

6. Seksi Pemeriksaan dan Kepatuhan Internal 5 Orang

7. Seksi Pengawasan dan Konsultasi I 10 Orang

8. Seksi Pengawasan dan Konsultasi II 8 Orang

9. Seksi Pengawasan dan Konsultasi III 8 Orang

10. Seksi Pengawasan dan Konsultasi IV 9 Orang

11. Kelompok Jabatan Fungsional 33 Orang

Jumlah 104 Orang

C. URAIAN PEKERJAAN KANTOR PELAYANAN PAJAK MADYA MEDAN

(Pasal 57 Peraturan Menteri Keuangan Keuangan Nomor

62/PMK.01/2009 tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat

Jenderal Pajak)

1. Subbagian Umum

Bagian ini mengelola semua kebutuhan kantor dan karyawan yang

meliputi urusan kepegawaian, keuangan, tata usaha dan rumah tangga

seperti kenaikan pangkat, disiplin pegawai, penggajian pegawai, cuti, dan

segala aktivitas yang berhubungan dengan kegiatan pengadaan,

pemeliharaan, dan perbaikan sarana/prasarana kantor.

2. Seksi Pengolahan Data dan Informasi

Bertugas melakukan pengumpulan, pencarian, dan pengolahan

data; pengamatan potensi perpajakan; penyajian informasi perpajakan;

perekaman dokumen perpajakan; pelayanan dukungan teknis komputer

(pengelolaan akses dan keamanan sistem komputer); pemantauan aplikasi

e-SPT dan e-Filing; penyiapan, pencetakan, dan pengiriman laporan

kinerja; serta melakukan urusan penatausahaan, pemeliharaan dan

pengawasan Relational Data Base Management System (RDBMS).

3. Seksi Pelayanan

Bertugas melakukan penetapan dan penerbitan produk hukum

perpajakan; pengadministrasian dokumen dan kearsipan berkas

perpajakan; penerimaan dan pengolahan Surat Pemberitahuan (SPT)

Surat Perintah Membayar Kelebihan Pajak/Surat Perintah Membayar

Imbalan Bunga yang diuangkan, Putusan Keberatan dan Banding;

penyuluhan ketentuan formal perpajakan; pelaksanaan registrasi Wajib

Pajak; melakukan kerjasama perpajakan; serta melakukan pelayanan

terhadap Wajib Pajak.

4. Seksi Penagihan

Bertugas melakukan urusan penatausahaan piutang pajak;

penundaan dan angsuran tunggakan pajak; penagihan aktif seperti

penerbitan dan penyampaian Surat Teguran, Surat Paksa dan Surat

Perintah; usulan penghapusan piutang pajak; Melakukan penyitaan dan

pelelangan; serta penyimpanan dokumen-dokumen penagihan.

5. Seksi Pemeriksaan dan Kepatuhan Internal

Bertugas melakukan penyusunan rencana pemeriksaan;

pengawasan pelaksanaan aturan pemeriksaan; pengelolaan administrasi

kegiatan sebelum maupun setelah pemeriksaan perpajakan (penerbitan dan

penyaluran Surat Perintah Pemeriksaan Pajak (SP3) hingga pengimputan

hasil pemeriksaan ke dalam Sistem Informasi Manajemen Pemeriksaan

Pajak [SIMP]); pemantauan pengendalian interen; pengelolaan resiko;

kepatuhan terhadap kode etik dan disiplin; tindak lanjut hasil pengawasan

serta penyusunan rekomendasi perbaikan proses bisnis.

6. Seksi Pengawasan dan Konsultasi (Waskon)

Terdapat 4 (empat) Seksi Pengawasan dan Konsultasi, yaitu:

a. Seksi Pengawasan dan Konsultasi I menangani Wajib Pajak yang

- 1 (satu) orang Kepala Seksi

- 8 (delapan) orang Account Representative (AR)

- 1 (satu) orang Pelaksana

b. Seksi Pengawasan dan Konsultasi II menangani Wajib Pajak yang

bergerak di bidang Industri Non Kelapa sawit dan Karet, terdiri dari :

- 1 (satu) orang Kepala Seksi

- 6 (enam) orang Account Representative

- 1(satu) orang Pelaksana

c. Seksi Pengawasan Konsultasi III menangani Wajib Pajak yang

bergerak di bidang Perkebunan, terdiri dari :

- 1 (satu) orang Kepala Seksi

- 6 (enam) orang Account Representative

- 1 (satu) orang Pelaksana

d. Seksi Pengawasan dan Konsultasi IV menangani Wajib Pajak yang

bergerak di bidang Perdagangan Non Kelapa sawit dan Karet, terdiri

dari :

- 1 (satu) orang Kepala Seksi

- 7 (tujuh) orang Account Representative

- 1 (satu) orang Pelaksana

Masing-masing mempunyai tugas melakukan pengawasan kepatuhan

kewajiban perpajakan Wajib Pajak; pelayanan penyelesaian hak Wajib Pajak;

bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan;

penyusunan profil Wajib Pajak; analisis kinerja Wajib Pajak; rekonsiliasi data

pajak; evaluasi hasil banding; pemantauan proses administrasi perpajakan

(workflow); penerbitan, pembetulan dan penyimpanan produk-produk hukum;

pengawasan terhadap penyelesaian pemeriksaan pajak dan proses keberatan;

penyelesaian permohonan surat keterangan yang diperlukan Wajib Pajak; serta

melakukan pemuktahiran data Wajib Pajak dalam membuat company profile.

7. Pejabat Fungsional Pemeriksa Pajak

Bertugas melakukan kegiatan sesuai dengan jabatan fungsional

masing-masing berdasarkan peraturan perundang-undangan yang berlaku (Pasal 67

Peraturan Menteri Keuangan Nomor 62/PMK.01/2009).Sesuai dengan Pasal 68

ayat (1-4) Peraturan Menteri Keuangan Nomor 62/PMK.01/2009, Kelompok

Jabatan Fungsional terdiri dari sejumlah jabatan fungsional yang terbagi dalam 4

(empat) kelompok sesuai dengan bidang keahliannya dan setiap kelompok

tersebut dikoordinasikan oleh pejabat fungsional senior yang ditunjuk oleh setiap

Kepala KPP Madya.Jumlah Jabatan Fungsional ditentukan berdasarkan kebutuhan

dan beban kerja.Untuk jenis dan jenjang jabatan fungsional diatur sesuai dengan

peraturan perundang-undangan yang berlaku. Dalam hal melaksanakan tugasnya

Pejabat Fungsional Pemeriksa Pajak di KPP Madya Medan melakukan

pemeriksaan pajak menggunakan Teknik Audit Berbasis Komputer (TABK)

untuk mendapatkan kualitas hasil pemeriksaan yang optimal dan mempercepat

D. KINERJA USAHA TERKINI KANTOR PELAYANAN PAJAK MADYA MEDAN

Setiap intansi tentu mempunyai visi dan misi yang harus dijalankan sesuai

dengan tujuan intasi,dibutuhkan waktu yang tidak singkat untuk mencapai tujuan

itu.Begitu juga pada Kantor Pelayanan Pajak Madya Medan, instansi ini terus

berupaya agar tujuan KPP Madya Medan DJP Sumut I yang telah digariskan dan

disusun berdasarkan UU dapat terlaksana sesuai peraturan yang ada.Dalam

mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan

loyalitas dalam bekerja. Pastinya untuk mendorong mencapai hasil yang

maksimal diperlukan kinerja yang bermutu dengan tenaga ahli dan profesional

yang terlatih di bidang-bidangnya.

KPP Madya Medan

DJP Sumut 1

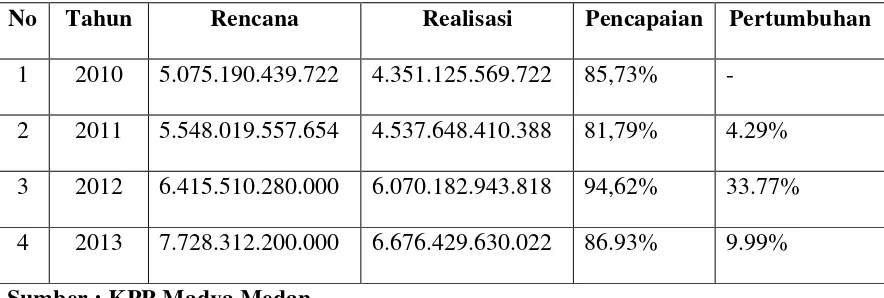

Tabel 2. Realisasi Target Pencapaian Penerimaan Pajak

No Tahun Rencana Realisasi Pencapaian Pertumbuhan

1 2010 5.075.190.439.722 4.351.125.569.722 85,73% -

2 2011 5.548.019.557.654 4.537.648.410.388 81,79% 4.29%

3 2012 6.415.510.280.000 6.070.182.943.818 94,62% 33.77%

4 2013 7.728.312.200.000 6.676.429.630.022 86.93% 9.99%

Keterangan :

• Pada tahun 2010 rencana pencapaian hasil peningkatan pajak yang

ditargetkan sebesar Rp. 5.075.190.439.722 dan realisasi

peningkatan yang berhasil di tahun ini adalah sebesatr Rp.

4.351.125.569.722 atau dengan persentase sebesar 85,73% dari

rencana pendapatan yang ditargetkan.

• Capaian realisasi penerimaan pajak pada tahun 2011 adalah

sebesar Rp.4.537.648.410.388 dengan rencana yang ditargetkan

sebesar Rp. 5.548.019.557.654. Capaian tersebut sudah mengalami

peningkatan dari tahun sebelumnya yang hanya sebesar

4.351.125.567.722 atau dengan persentase sebesar 81,79% dari

rencana dengan tingkat pertumbuhan 4,29%.

• Realisasi penerimaan pajak yang berhasil dicapai pada tahun 2012

adalah sebesar Rp. 6.070.182.943.818 dengan rencana pendapatan

sebesar Rp. 6.415.510.280.000 atau sebesar 94,62%. Penerimaan

pajak yang diperoleh pada tahun ini mengalami peningkatan yang

cukup signifikan dari tahun sebelumnya yang hanya sebesar

Rp.4.537.648.410.388 dengan pencapaian tingkat pertumbuhan

yang cukup tinggi yaitu 33,77%.

• Pada tahun 2013 realisasi penerimaan pajak yang berhasil

ditingkatkan adalah sebesar Rp.6.676.429.630.022 dan target yang

ditetapkan sebesar Rp. 7.728.312.200.000, itu berarti realisasi

dicapai ditahun ini adalah 86,39% dengan tingkat pertumbuhan

Jadi dapat disimpulkan bahwa , setiap tahunnya target penerimaan pajak

yang direncanakan pada KPP Madya Medan akan mengalami peningkatan dari

target yang ditetapkan pada tahun-tahun sewbelumnya, begitupun juga realisasi

yang berhasil dicapai juga akan mengalami peningkatan dari pencapainan pada

tahun-tahun sebelumnya. Peningkatan rencana penerimaan dilakukan dengan

tujuan untuk memperoleh peningkatan penerimaan pajak yang juga akan

berpengaruh pada peninbgkatan pendapatan Negara, meskipun realisasi

penerimaan yang dicapai tidak berhasil melebihi target yang ditetapkan secara

maksimal namun terjadi pertambahan yang cukup signifikan terhadap

E. UNDANG - UNDANG YANG MENGATUR TENTANG PENGUKUHAN PKP ADALAH :

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR : 73/PMK.03/2012

TENTANG

JANGKA WAKTU PENDAFTARAN DAN PELAPORAN KEGIATAN USAHA, TATA CARA PENDAFTARAN, PEMBERIAN, DAN

PENGHAPUSAN NOMOR POKOK WAJIB PAJAK, SERTA PENGUKUHAN DAN PENCABUTAN PENGUKUHAN PENGUSAHA

KENA PAJAK

DENGAN RAHMAT TUHAN YANG MAHA ESA

MENTERI KEUANGAN REPUBLIK INDONESIA,

Menimbang :

Bahwa dalam rangka melaksanakan Pasal 2 ayat (

telah beberapa kali diubah terakhir denga

Perpajakan, perlu menetapkan Peraturan Menteri Keuangan tentang Jangka Waktu

Pendaftaran dan Pelaporan Kegiatan Usaha, Tata Cara Pendaftaran, Pemberian,

dan Penghapusan Nomor Pokok Wajib Pajak, serta Pengukuhan dan Pencabutan

Mengingat :

1.

Cara Perpajakan (Lembaran Negara Republik Indonesia Tahun 1983

Nomor 49, Tambahan Lembaran Negara Republik Indonesia Nomor 3262)

sebagaimana telah beberapa kali diubah terakhir dengan

Nomor 62, Tambahan Lembaran Negara Republik Indonesia Nomor

4999);

2.

(Lembaran Negara Republik Indonesia Tahun 1983 Nomor 50, Tambahan

Lembaran Negara Republik Indonesia Nomor 3263) sebagaimana telah

beberapa kali diubah terakhir denga

Tambahan Lembaran Negara Republik Indonesia Nomor 4893);

3.

Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (Lembaran

Negara Republik Indonesia Tahun 1983 Nomor 51, Tambahan Lembaran

Negara Republik Indonesia Nomor 3264) sebagaimana telah beberapa kali

diubah terakhir dengan

(Lembaran Negara Republik Indonesia Tahun 2009 Nomor 150,

Tambahan Lembaran Negara Republik Indonesia Nomor 5069);

4.

Negara Republik Indonesia Tahun 2011 Nomor 162, Tambahan Lembaran

Negara Republik Indonesia Nomor 5268);

5. Keputusan Presiden Nomor 56/P Tahun 2010;

MEMUTUSKAN:

Menetapkan :

PERATURAN MENTERI KEUANGAN TENTANG JANGKA WAKTU

PENDAFTARAN DAN PELAPORAN KEGIATAN USAHA, TATA CARA

PENDAFTARAN, PEMBERIAN, DAN PENGHAPUSAN NOMOR POKOK

WAJIB PAJAK, SERTA PENGUKUHAN DAN PENCABUTAN

PENGUKUHAN PENGUSAHA KENA PAJAK.

Pasal 1

Dalam Peraturan Menteri ini, yang dimaksud dengan:

1. Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak,

pemotong pajak, dan pemungut pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan

perundang-undangan perpajakan.

2. Pengusaha adalah orang pribadi atau badan dalam bentuk apapun yang

dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor

barang, mengekspor barang, melakukan usaha perdagangan,

memanfaatkan barang tidak berwujud dari luar daerah pabean, melakukan

usaha jasa, atau memanfaatkan jasa dari luar daerah pabean.

3. Pengusaha Kena Pajak yang selanjutnya disebut dengan PKP adalah

penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan

dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah

beberapa kali diubah terakhir denga

4. Nomor Pokok Wajib Pajak yang selanjutnya disebut dengan NPWP adalah

nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam

administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri

atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban

perpajakannya.

5. Surat Pengukuhan Pengusaha Kena Pajak yang selanjutnya disebut dengan

SPPKP adalah surat yang diterbitkan oleh Kantor Pelayanan Pajak yang

berisikan identitas dan kewajiban perpajakan PKP.

6. Saat Usaha Mulai Dijalankan adalah saat pendirian atau saat usaha atau

pekerjaan bebas nyata-nyata mulai dilakukan.

7. Penghapusan NPWP adalah tindakan menghapuskan NPWP dari

administrasi Kantor Pelayanan Pajak.

8. Pencabutan Pengukuhan PKP adalah tindakan mencabut Pengukuhan PKP

dari administrasi Kantor Pelayanan Pajak.

Pasal 2

(1) Setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif

sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan

kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak

dan kepada Wajib Pajak diberikan NPWP.

(2) Kewajiban mendaftarkan diri sebagaimana dimaksud pada ayat (1) berlaku

pula terhadap wanita kawin yang dikenai pajak secara terpisah karena hidup

terpisah berdasarkan keputusan hakim atau dikehendaki secara tertulis

berdasarkan perjanjian pemisahan penghasilan dan harta.

(3) Wajib Pajak orang pribadi yang menjalankan usaha atau melakukan

pekerjaan bebas dan Wajib Pajak badan wajib mendaftarkan diri untuk

memperoleh NPWP paling lambat 1 (satu) bulan setelah Saat Usaha Mulai

Dijalankan.

(4) Wajib Pajak orang pribadi yang menjalankan usaha atau melakukan

pekerjaan bebas sebagaimana dimaksud pada ayat (3) termasuk wanita kawin

sebagaimana dimaksud pada ayat (2) yang menjalankan usaha atau

melakukan pekerjaan bebas serta Wajib Pajak orang pribadi

pengusaha tertentu berdasarkan peraturan perundang-undangan di bidang

perpajakan.

(5) Jika jumlah penghasilan Wajib Pajak orang pribadi yang tidak menjalankan

usaha atau tidak melakukan pekerjaan bebas sampai dengan suatu bulan yang

disetahunkan telah melebihi Penghasilan Tidak Kena Pajak, Wajib Pajak

tersebut wajib mendaftarkan diri untuk memperoleh NPWP paling lama pada

akhir bulan berikutnya.

(6) Wajib Pajak orang pribadi yang tidak menjalankan usaha atau tidak

melakukan pekerjaan bebas sebagaimana dimaksud pada ayat (5) termasuk

usaha atau tidak melakukan pekerjaan bebas.

(7) Wajib Pajak orang pribadi selain Wajib Pajak sebagaimana dimaksud pada

ayat (3), ayat (4), ayat (5), dan ayat (6) dapat mendaftarkan diri untuk

memperoleh NPWP.

(8) Wajib Pajak sebagaimana dimaksud pada ayat (3) atau ayat (4) yang

memenuhi ketentuan sebagai PKP wajib melaporkan usahanya untuk

dikukuhkan sebagai PKP sesuai dengan ketentuan peraturan

perundang-undangan di bidang perpajakan.

(9) Wajib Pajak yang tidak melaksanakan kewajiban sebagaimana dimaksud

pada ayat (1), ayat (2), ayat (3), ayat (4), ayat (5), dan ayat (6) dapat

diterbitkan NPWP dan/atau dikukuhkan sebagai PKP secara jabatan.

(10) Penerbitan NPWP dan/atau pengukuhan PKP oleh Direktur Jenderal Pajak

secara jabatan sebagaimana dimaksud pada ayat (9) dilakukan berdasarkan

hasil pemeriksaan atau hasil verifikasi.

(11) Direktur Jenderal Pajak dapat melakukan kegiatan ekstensifikasi dalam

rangka pemberian NPWP dan pengukuhan PKP.

Pasal 3

(1) Pendaftaran diri untuk memperoleh NPWP bagi Wajib Pajak sebagaimana

dimaksud dalam Pasal 2 ayat (3), ayat (4), ayat (5), ayat (6), dan ayat (7)

dilakukan pada:

a. Kantor Pelayanan Pajak atau Kantor Pelayanan, Penyuluhan, dan

Konsultasi Perpajakan yang wilayah kerjanya meliputi tempat tinggal

b. Kantor Pelayanan Pajak tertentu sesuai dengan ketentuan peraturan

perundang-undangan di bidang perpajakan; atau

c. tempat lain yang ditunjuk oleh Direktur Jenderal Pajak.

(2) Bagi Wajib Pajak orang pribadi pengusaha tertentu selain mendaftarkan diri

ke Kantor Pelayanan Pajak atau tempat lain sebagaimana dimaksud pada ayat

(1) juga mendaftarkan diri ke Kantor Pelayanan Pajak yang wilayah kerjanya

meliputi tempat-tempat kegiatan usaha Wajib Pajak.

(3) Wajib Pajak sebagaimana dimaksud dalam Pasal 2 ayat (8) melaporkan

usahanya untuk dikukuhkan sebagai PKP pada:

a. Kantor Pelayanan Pajak atau Kantor Pelayanan, Penyuluhan, dan

Konsultasi Perpajakan yang wilayah kerjanya meliputi tempat tinggal

atau tempat kedudukan, dan/atau tempat kegiatan usaha Wajib Pajak;

atau

b. Kantor Pelayanan Pajak tertentu sesuai dengan ketentuan peraturan

perundang-undangan di bidang perpajakan.

(4) Dalam hal tempat tinggal atau tempat kedudukan, dan/atau tempat kegiatan

usaha Wajib Pajak berada dalam 2 (dua) atau lebih wilayah kerja Kantor

Pelayanan Pajak, Direktur Jenderal Pajak dapat menetapkan Kantor Pelayanan

Pajak tempat Wajib Pajak terdaftar.

Pasal 4

(1) Wajib Pajak yang mendaftarkan diri untuk memperoleh NPWP dan/atau

dalam Pasal 3 dilakukan melalui permohonan tertulis.

(2) Berdasarkan permohonan sebagaimana dimaksud pada ayat (1), Kepala

Kantor Pelayanan Pajak melakukan:

a. penerbitan NPWP paling lambat 1 (satu) hari kerja terhitung sejak

permohonan diterima secara lengkap;

b. pengukuhan PKP paling lambat 5 (lima) hari kerja terhitung sejak

permohonan diterima secara lengkap.

(3) Pengukuhan PKP sebagaimana dimaksud pada ayat (2) huruf b diberikan

setelah dilakukan verifikasi.

Pasal 5

(1) Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak

dalam kedudukannya sebagai Subjek Pajak menggunakan NPWP dari Wajib

Pajak orang pribadi yang meninggalkan warisan tersebut.

(2) Kewajiban perpajakan dari Wajib Pajak orang pribadi yang meninggalkan

warisan yang belum diselesaikan dan kewajiban perpajakan yang timbul atas

warisan yang belum terbagi sebagaimana dimaksud pada ayat (1) diwakili

oleh:

a. salah seorang ahli waris;

b. pelaksana wasiat; atau

c. pihak yang mengurus harta peninggalan.

sebagaimana dimaksud pada ayat (2) wajib melaporkan perubahan data ke

Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar.

Pasal 6

Wajib Pajak terdaftar dan/atau PKP terdaftar yang mengalami perubahan

data, wajib melaporkan perubahan tersebut ke Kantor Pelayanan Pajak yang

wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan dan/atau tempat

kegiatan usaha Wajib Pajak dan/atau PKP.

Pasal 7 (1) Penghapusan NPWP dilakukan dalam hal:

a. diajukan permohonan penghapusan NPWP oleh:

1) Wajib Pajak dan/atau ahli warisnya karena Wajib Pajak sudah tidak

memenuhi persyaratan subjektif dan/atau objektif sesuai dengan

ketentuan peraturan perundang-undangan perpajakan;

2) Wajib Pajak badan dalam rangka likuidasi atau pembubaran karena

penghentian atau penggabungan usaha;

3) wanita yang sebelumnya telah memiliki NPWP dan menikah tanpa

membuat perjanjian pemisahan harta dan penghasilan; atau

4) Wajib Pajak bentuk usaha tetap yang menghentikan kegiatan usahanya

di Indonesia.

b. dianggap perlu oleh Direktur Jenderal Pajak untuk menghapuskan NPWP

dari Wajib Pajak yang sudah tidak memenuhi persyaratan subjektif

dan/atau objektif sesuai dengan ketentuan peraturan perundang-undangan

di bidang perpajakan.

verifikasi atau pemeriksaan.

(3) Penghapusan NPWP sebagaimana dimaksud pada ayat (1) dilakukan dalam

hal utang pajak telah dilunasi atau hak untuk melakukan penagihan telah

daluwarsa.

(4) Penghapusan NPWP juga dapat dilakukan dalam hal Wajib Pajak mempunyai

utang pajak namun tidak dapat atau tidak mungkin ditagih lagi, antara lain

disebabkan:

a. Wajib Pajak orang pribadi meninggal dunia dengan tidak

meninggalkan warisan dan tidak mempunyai ahli waris atau ahli waris

tidak dapat ditemukan; atau

b. Wajib Pajak tidak mempunyai harta kekayaan.

(5) Penghapusan NPWP bagi Wajib Pajak wanita sebagaimana dimaksud pada

ayat (1) huruf a angka 3) dapat dilakukan dalam hal suami dari wanita tersebut

telah terdaftar sebagai Wajib Pajak.

(6) Direktur Jenderal Pajak setelah melakukan pemeriksaan atau verifikasi harus

memberikan keputusan atas permohonan penghapusan NPWP dalam jangka

waktu 6 (enam) bulan untuk Wajib Pajak orang pribadi atau 12 (dua belas)

bulan untuk Wajib Pajak badan, sejak tanggal permohonan Wajib

Pajak diterima secara lengkap.

(7) Apabila jangka waktu sebagaimana dimaksud pada ayat (6) telah terlampaui

dan Direktur Jenderal Pajak tidak memberi suatu keputusan, permohonan

penghapusan NPWP dianggap dikabulkan.

dimaksud pada ayat (7), Direktur Jenderal Pajak harus menerbitkan surat

keputusan penghapusan NPWP dalam jangka waktu paling lambat 1 (satu)

bulan setelah jangka waktu sebagaimana dimaksud pada ayat (6) berakhir.

Pasal 8

(1) Direktur Jenderal Pajak karena jabatan atau atas permohonan Wajib Pajak

dapat melakukan Pencabutan Pengukuhan PKP.

(2) Pencabutan Pengukuhan PKP sebagaimana dimaksud pada ayat (1) dapat

dilakukan dalam hal:

PKP pindah alamat ke wilayah kerja Kantor Pelayanan Pajak lain;

a. sudah tidak memenuhi persyaratan sebagai PKP termasuk PKP yang

jumlah peredaran dan/atau penerimaan bruto untuk suatu tahun buku

tidak melebihi batas jumlah peredaran dan/atau penerimaan bruto

untuk Pengusaha Kecil;

b. PKP telah dipusatkan tempat terutangnya Pajak Pertambahan Nilai di

tempat lain; atau

c. PKP menyalahgunakan pengukuhan PKP.

(3) Pencabutan Pengukuhan PKP sebagaimana dimaksud pada ayat (1) dilakukan

melalui verifikasi atau pemeriksaan.

(4) Atas permohonan Wajib Pajak untuk melakukan Pencabutan Pengukuhan PKP

sebagaimana dimaksud pada ayat (1), Direktur Jenderal Pajak setelah

melakukan verifikasi atau pemeriksaan harus memberikan keputusan dalam

jangka waktu 6 (enam) bulan sejak tanggal permohonan diterima

(5) Apabila jangka waktu sebagaimana dimaksud pada ayat (4) telah terlampaui

dan Direktur Jenderal Pajak tidak memberi suatu keputusan, maka

permohonan Pencabutan Pengukuhan PKP dianggap dikabulkan.

(6) Dalam hal permohonan Pencabutan Pengukuhan PKP dianggap dikabulkan

sebagaimana dimaksud pada ayat (5), Direktur Jenderal Pajak menerbitkan

keputusan mengenai Pencabutan Pengukuhan PKP dalam jangka waktu paling

lambat 1 (satu) bulan setelah jangka waktu sebagaimana dimaksud pada ayat

(4) berakhir.

Pasal 9

Penghapusan NPWP dan/atau Pencabutan Pengukuhan PKP dimaksudkan untuk

kepentingan administrasi perpajakan, dan tidak menghilangkan kewajiban

perpajakan yang harus dilakukan Wajib Pajak dan/atau PKP yang bersangkutan.

Pasal 10

Ketentuan lebih lanjut mengenai tata cara pendaftaran dan pelaporan kegiatan

usaha, tata cara pendaftaran, pemberian, dan penghapusan nomor pokok wajib

pajak, serta pengukuhan dan Pencabutan Pengukuhan PKP serta kegiatan

ekstensifikasi, diatur dengan Peraturan Direktur Jenderal Pajak

Pasal 11

Dengan berlakunya Peraturan Menteri ini, peraturan pelaksanaan terkait dengan

jangka waktu pendaftaran dan pelaporan kegiatan usaha, tata cara pendaftaran,

pemberian dan penghapusan NPWP, serta pengukuhan dan pencabutan

pengukuhan PKP sebelum berlakunya Peraturan Menteri ini, dinyatakan tetap

berlaku sepanjang tidak bertentangan dengan Peraturan Menteri ini atau belum

Pasal 12

Pada saat berlakunya Peraturan Menteri ini, Peraturan Menteri Keuangan Nomor

Usaha, Tata Cara Pendaftaran dan Penghapusan Nomor Pokok Wajib Pajak, serta

Pengukuhan dan Pencabutan Pengukuhan Pengusaha Kena Pajak, dicabut dan

dinyatakan tidak berlaku.

Pasal 13

Peraturan Menteri ini mulai berlaku pada tanggal diundangkan.

Agar setiap orang mengetahuinya, memerintahkan pengundangan Peraturan

Menteri ini dengan penempatannya dalam Berita Negara Republik Indonesia.

Ditetapkan di Jakarta

pada tanggal 14 Mei 2012

MENTERI KEUANGAN,

ttd.

AGUS D.W. MARTOWARDOJO

Diundangkan di Jakarta

pada tanggal 15 Mei 2012

MENTERI HUKUM DAN HAK ASASI MANUSIA,

ttd.

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR : PER - 12/PJ/2014

TENTANG

TATA CARA PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK SECARA JABATAN ATAS PENGUSAHA KECIL PAJAK

PERTAMBAHAN NILAI TAHUN 2014

DENGAN RAHMAT TUHAN YANG MAHA ESA,

DIREKTUR JENDERAL PAJAK,

Menimbang :

a. bahwa dengan diterbitkannya Peraturan Menteri Keuangan Nomor

Nomor

Pertambahan Nilai, batasan pengusaha kecil Pajak Pertambahan Nilai telah

diubah menjadi tidak lebih dari Rp4.800.000.000,00 (empat milyar

delapan ratus juta rupiah);

b. bahwa jumlah Pengusaha Kena Pajak terdaftar dengan omzet kurang dari

Rp 4,8 Miliar per tahun masih sangat banyak, sehingga dalam rangka

penyederhanaan administrasi Pajak Pertambahan Nilai serta untuk

meningkatkan pelayanan dan pengawasan Pengusaha Kena Pajak perlu

Pengusaha Kena Pajak secara jabatan atas pengusaha kecil Pajak

Pertambahan Nilai;

c. bahwa berdasarkan pertimbangan sebagaimana dimaksud pada huruf a,

huruf b, dan untuk melaksanakan ketentuan Pasal 10 Peraturan Menteri

Keuangan Nomor

dan Pelaporan Kegiatan Usaha, Tata Cara Pendaftaran, Pemberian, dan

Penghapusan Nomor Pokok Wajib Pajak, serta Pengukuhan dan

Pencabutan Pengukuhan Pengusaha Kena Pajak, perlu menetapkan

Peraturan Direktur Jenderal Pajak tentang Tata Cara Pencabutan

Pengukuhan Pengusaha Kena Pajak Secara Jabatan atas Pengusaha Kecil

Pajak Pertambahan Nilai Tahun 2014;

Mengingat :

1.

Cara Perpajakan (Lembaran Negara Republik Indonesia Tahun 1983

Nomor 49, Tambahan Lembaran Negara Republik Indonesia Nomor 3262)

sebagaimana telah beberapa kali diubah terakhir dengan

Nomor 62, Tambahan Lembaran Negara Republik Indonesia Nomor

4999);

2.

Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (Lembaran

Negara Republik Indonesia Nomor 3264) sebagaimana telah beberapa kali

diubah terakhir denga

(Lembaran Negara Republik Indonesia Tahun 2009 Nomor 150,

Tambahan Lembaran Negara Republik Indonesia Nomor 5069);

3.

Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan (Lembaran

Negara Republik Indonesia Tahun 2011 Nomor 162,Tambahan Lembaran

Negara Republik Indonesia Nomor 5268);

4. Peraturan Menteri Keuangan Nomor

Waktu Pendaftaran dan Pelaporan Kegiatan Usaha, Tata Cara Pendaftaran,

Pemberian, dan Penghapusan Nomor Pokok Wajib Pajak, serta

Pengukuhan dan Pencabutan Pengukuhan Pengusaha Kena Pajak;

5. Peraturan Menteri Keuangan Nomor

Verifikasi :

6. Peraturan Menteri Keuangan Nomor

Pengusaha Kecil Pajak Pertambahan Nilai sebagaimana telah diubah

dengan Peraturan Menteri Keuangan Nomor

7. Peraturan Direktur Jenderal Pajak Nomor

Cara Pendaftaran dan Pemberian Nomor Pokok Wajib Pajak, Pelaporan

Usaha dan Pengukuhan Pengusaha Kena Pajak, Penghapusan Nomor

Pokok Wajib Pajak dan Pencabutan Pengukuhan Pengusaha Kena Pajak,

serta Perubahan Data dan Pemindahan Wajib Pajak sebagaimana telah

MEMUTUSKAN :

Menetapkan :

PERATURAN DIREKTUR JENDERAL PAJAK TENTANG TATA CARA

PENCABUTAN PENGUKUHAN PENGUSAHA KENA PAJAK SECARA

JABATAN ATAS PENGUSAHA KECIL PAJAK PERTAMBAHAN NILAI

TAHUN 2014.

Pasal 1

(1) Direktur Jenderal Pajak dapat melakukan pencabutan pengukuhan Pengusaha

Kena Pajak secara jabatan atas pengusaha kecil Pajak Pertambahan Nilai.

(2) Pengusaha kecil Pajak Pertambahan Nilai sebagaimana dimaksud pada ayat

(1) adalah Pengusaha Kena Pajak yang selama Masa Pajak Januari tahun

2013 sampai dengan Masa Pajak Desember tahun 2013 melakukan

penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak dengan jumlah

peredaran bruto dan/atau penerimaan bruto tidak melebihi Rp

4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

(3) Direktur Jenderal Pajak tidak melakukan pencabutan pengukuhan Pengusaha

Kena Pajak secara jabatan sebagaimana dimaksud pada ayat (1) dalam hal

pengusaha kecil Pajak Pertambahan Nilai memilih tetap sebagai Pengusaha

Kena Pajak.

Pasal 2

(1) Pencabutan pengukuhan Pengusaha Kena Pajak secara jabatan sebagaimana

dimaksud dalam Pasal 1 dilakukan berdasarkan laporan hasil verifikasi.

bahwa jumlah peredaran bruto dan/atau penerimaan bruto Pengusaha Kena

Pajak atas penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak Masa

Pajak Januari tahun 2013 sampai dengan Masa Pajak Desember tahun 2013

tidak melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

(3) Pelaksanaan verifikasi diatur dalam Lampiran I yang merupakan bagian tidak

terpisahkan dari Peraturan Direktur Jenderal Pajak ini.

(4) Hasil verifikasi dituangkan dalam laporan hasil verifikasi.

(5) Verifikasi diselesaikan dalam jangka waktu paling lama 3 (tiga) bulan yang

dihitung sejak tanggal surat tugas diterbitkan sampai dengan tanggal laporan

hasil verifikasi ditandatangani.

(6) Seluruh kegiatan verifikasi sebagaimana diatur dalam Peraturan Direktur

Jenderal Pajak ini sudah harus selesai paling lambat akhir bulan Agustus

2014.

(7) Laporan hasil verifikasi, kertas kerja, dan dokumen pendukung verifikasi

disatukan dalam satu map dan disimpan dalam berkas induk Wajib Pajak.

Pasal 3

Apabila berdasarkan laporan hasil verifikasi disimpulkan bahwa:

a. penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak yang dilakukan

oleh Pengusaha Kena Pajak tidak lebih dari Rp 4.800.000.000,00 (empat

miliar delapan ratus juta rupiah); dan

b. Pengusaha Kena Pajak tidak memilih untuk tetap sebagai Pengusaha Kena

Pajak, kepada Pengusaha Kena Pajak tersebut diterbitkan surat pencabutan

Pasal 4

(1) Dalam hal kemudian diperoleh data dan/atau informasi bahwa Wajib Pajak

yang telah dicabut pengukuhan Pengusaha Kena Pajaknya ternyata memiliki

jumlah peredaran bruto dan/atau penerimaan bruto melebihi Rp

4.800.000.000,00 (empat miliar delapan ratus juta rupiah), surat pencabutan

pengukuhan Pengusaha Kena Pajak dibatalkan.

(2) Untuk membatalkan surat pencabutan pengukuhan Pengusaha Kena Pajak

sebagaimana dimaksud pada ayat (1) harus dilakukan verifikasi kembali.

(3) Hasil verifikasi sebagaimana dimaksud pada ayat (2) dituangkan dalam

laporan hasil verifikasi.

(4) Berdasarkan laporan hasil verifikasi dilakukan pembatalan surat pencabutan

pengukuhan Pengusaha Kena Pajak oleh Kepala Kantor Pelayanan Pajak.

(5) Hasil pembatalan surat pencabutan pengukuhan Pengusaha Kena Pajak

disampaikan kepada Wajib Pajak dengan surat Kepala KPP dengan format

sebagaimana diatur dalam Lampiran VI yang merupakan bagian tidak

terpisahkan dari Peraturan Direktur Jenderal Pajak ini.

Pasal 5

(1) Kepala Kantor Wilayah Direktorat Jenderal Pajak:

a. memantau pelaksanaan kegiatan pencabutan pengukuhan Pengusaha

Kena Pajak secara jabatan atas pengusaha kecil Pajak Pertambahan

Nilai;

b. membuat laporan rekapitulasi pelaksanaan kegiatan pencabutan

kecil Pajak Pertambahan Nilai setiap bulan; dan

c. menyampaikan laporan rekapitulasi sebagaimana dimaksud pada

huruf b kepada Direktur Peraturan Perpajakan I paling lambat tanggal

20 bulan berikutnya.

(2) Laporan rekapitulasi sebagaimana dimaksud pada ayat (1) dibuat dengan

format sebagaimana diatur dalam Lampiran VII yang merupakan bagian tidak

terpisahkan dari Peraturan DirekturJenderal Pajak ini.

Pasal 6

Pembatalan atas pencabutan pengukuhan PKP yang dilakukan berdasarkan

Peraturan Direktur Jenderal Pajak ini:

a. mengikuti tata cara sebagaimana diatur dalam Peraturan Direktur Jenderal

Pajak Nomor

b. dilakukan oleh Kepala Kantor Pelayanan Pajak paling lambat tanggal 31

Desember 2014.

Pasal 7

Peraturan Direktur Jenderal Pajak ini mulai berlaku pada tanggal ditetapkan.

Ditetapkan di Jakarta

Pada tanggal 2 April 2014

DIREKTUR JENDERAL PAJAK,

ttd.

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR 24/PJ/2009

TENTANG

TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK DAN/ATAU PENGUKUHAN PENGUSAHA KENA PAJAK DAN PERUBAHAN DATA WAJIB PAJAK DAN/ATAU PENGUSAHA KENA

PAJAK DENGAN SISTEM E-REGISTRATION

DIREKTUR JENDERAL PAJAK,

Menimbang :

Bahwa dengan adanya perkembangan teknologi informasi dan dalam rangka

meningkatkan pelayanan kepada Wajib Pajak dan/atau Pengusaha Kena Pajak

untuk mendaftarkan diri dan/atau melaporkan kegiatan usahanya melalui jaringan

sistem informasi yang terhubung langsung secara on line dengan Direktorat

Jenderal Pajak, perlu menetapkan Peraturan Direktur Jenderal Pajak tentang Tata

Cara Pendaftaran Nomor Pokok Wajib Pajak dan/atau Pengukuhan Pengusaha

Kena Pajak dan Perubahan Data Wajib Pajak dan/atau Pengusaha Kena Pajak

dengan system e-registration.

Mengingat :

1.

Cara Perpajakan (Lembaran Negara Republik Indonesia Tahun 1983

Nomor 49, Tambahan Lembaran Negara Republik Indonesia Nomor 3262)

Nomor 28 Tahun 2007

2.

(Lembaran Negara Republik Indonesia Tahun 2007

Nomor 85, Tambahan Lembaran Negara Republik Indonesia Nomor

4740);

Pelaksanaan Hak dan Kewajiban Perpajakan Berdasarkan

sebagaimana telah beberapa kali diubah terakhir dengan

3. Peraturan Menteri Keuangan Nomor

Waktu Pendaftaran dan Pelaporan Kegiatan Usaha, Tata Cara Pendaftaran

dan Penghapusan Nomor Pokok Wajib Pajak, serta Pengukuhan dan

Pencabutan Pengusaha Kena Pajak;

4. Peraturan Direktur Jenderal Pajak Nomor

Pendaftaran Nomor Pokok Wajib Pajak dan/atau Pengukuhan Pengusaha

Kena Pajak, Perubahan Data dan Pemindahan Wajib Pajak dan/atau

Pengusaha Kena Pajak;

MEMUTUSKAN:

Menetapkan :

PERATURAN DIREKTUR JENDERAL PAJAK TENTANG TATA

CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK DAN/ATAU

PENGUKUHAN PENGUSAHA KENA PAJAK DAN PERUBAHAN DATA

WAJIB PAJAK DAN/ATAU PENGUSAHA KENA PAJAK DENGAN SISTEM

BAB I

KETENTUAN UMUM Pasal 1

Dalam Peraturan Direktur Jenderal Pajak ini, yang dimaksud dengan:

1. Sistem e-Registration adalah sistem pendaftaran Wajib Pajak dan/atau

pengukuhan Pengusaha Kena Pajak dan perubahan data Wajib Pajak

dan/atau Pengusaha Kena Pajak melalui internet yang terhubung langsung

secara on-line dengan Direktorat Jenderal Pajak.

2. Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak,

pemotong pajak, dan pemungut pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan

perundang-undangan perpajakan.

3. Pengusaha adalah orang pribadi atau badan dalam bentuk apapun yang

dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor

barang, mengekspor barang, melakukan usaha perdagangan,

memanfaatkan barang tidak berwujud dari luar daerah pabean, melakukan

usaha jasa, atau memanfaatkan jasa dari luar daerah pabean.

4. Pengusaha Kena Pajak yang selanjutnya disebut dengan PKP adalah

Pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau

penyerahan Jasa Kena Pajak yang dikenai pajak berdasarka

dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah

beberapa kali diubah terakhir denga

5. Wajib Pajak orang pribadi pengusaha tertentu adalah Wajib Pajak orang

pribadi yang mempunyai 1 (satu) tempat usaha yang berbeda dengan

alamat tempat tinggal atau lebih dari 1 (satu) tempat usaha.

6. Nomor Pokok Wajib Pajak yang selanjutnya disebut dengan NPWP adalah

nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam

administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri

atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban

perpajakannya, yang terdiri dari 15 (lima belas) digit, yaitu 9 (sembilan)

digit pertama merupakan Kode Wajib Pajak dan 6 (enam) digit berikutnya

merupakan Kode Administrasi Perpajakan.

7. Wajib Pajak terdaftar dan/atau PKP terdaftar adalah Wajib Pajak dan/atau

PKP yang telah terdaftar dalam tata usaha Kantor Pelayanan Pajak (KPP)

dan telah diberikan NPWP dan/atau SPPKP.

8. Kartu Nomor Pokok Wajib Pajak yang selanjutnya disebut dengan Kartu

NPWP adalah kartu yang diterbitkan oleh KPP yang berisikan NPWP dan

identitas lainnya.

9. Surat Keterangan Terdaftar Sementara yang selanjutnya disebut dengan

SKTS adalah surat keterangan yang dicetak oleh Wajib Pajak melalui

Sistem e-Registration yang menyatakan bahwa Wajib Pajak telah terdaftar

pada KPP tertentu yang berisikan NPWP dan identitas lainnya serta

kewajiban perpajakan Wajib Pajak yang bersifat sementara.

10.Surat Keterangan Terdaftar yang selanjutnya disebut dengan SKT adalah

pemberitahuan bahwa Wajib Pajak terdaftar pada KPP tertentu yang

berisikan antara lain NPWP dan kewajiban perpajakan Wajib Pajak.

11.Surat Pengukuhan Pengusaha Kena Pajak yang selanjutnya disebut dengan

SPPKP adalah surat yang diterbitkan oleh KPP yang berisikan identitas

dan kewajiban perpajakan PKP.

12.Account adalah sarana bagi Wajib Pajak untuk dapat mengakses Sistem

e-Registration.

13.Username adalah identitas Wajib Pajak yang unik berupa huruf atau angka

atau gabungan keduanya untuk mengakses account Wajib Pajak pada

Sistem e-Registration.

14.Password adalah kata kunci yang hanya diketahui oleh Wajib Pajak untuk

memperoleh otoritas atas account yang diakses yang sekurang-kurangnya

terdiri atas 6 (enam) digit berupa huruf atau angka atau gabungan

keduanya.

15.Login adalah proses untuk mengakses Sistem e-Registration dengan

menggunakan username dan password.

16.Logout adalah proses untuk keluar dari Sistem e-Registration dengan cara

yang telah ditentukan sehingga data pengakses tetap terjamin kerahasian

dan keamanannya.

17.E-mail address adalah alamat elektronik yang dimiliki oleh Wajib Pajak

untuk menerima informasi elektronik hasil proses yang berkaitan dengan

Sistem e-Registration.

18.Notifikasi adalah pemberitahuan mengenai status permohonan Wajib

19.Permohonan pendaftaran NPWP adalah permohonan yang dibuat oleh

Wajib Pajak dengan cara mengisi Formulir Permohonan Pendaftaran

Wajib Pajak yang dibangkitkan oleh Sistem e-Registration yang memiliki

bentuk dan isi standar dan digunakan oleh Wajib Pajak dalam melakukan

pendaftaran melalui Sistem e-Registration.

20.Permohonan pengukuhan PKP adalah permohonan yang dibuat oleh PKP

dengan cara mengisi Formulir Permohonan Pengukuhan PKP yang

dibangkitkan oleh Sistem e-Registration yang memiliki bentuk dan isi

standar dan digunakan oleh PKP dalam melakukan pengukuhan melalui

Sistem e-Registration.

21.Permohonan perubahan data adalah permohonan yang dibuat oleh Wajib

Pajak dan/atau PKP dengan cara mengisi Formulir Permohonan Perubahan

Data Wajib Pajak dan/atau Formulir Permohonan Perubahan Data PKP

yang dibangkitkan oleh Sistem e-Registration yang memiliki bentuk dan

isi standar dan digunakan oleh Wajib Pajak dan/atau PKP dalam

melakukan perubahan data melalui Sistem e-Registration.

BAB II

TATA CARA PENDAFTARAN NOMOR POKOK WAJIB PAJAK DAN/ATAU PENGUKUHAN PENGUSAHA KENA PAJAK DENGAN

SISTEM E-REGISTRATION

Pasal 2

(1) Wajib Pajak termasuk Wajib Pajak orang pribadi pengusaha tertentu dapat

kegiatan usaha untuk dikukuhkan sebagai PKP melalui Sistem e-Registration.

(2) Permohonan pendaftaran NPWP dan/atau pengukuhan PKP sebagaimana

dimaksud pada ayat (1) dilakukan dengan cara mengisi Formulir Permohonan

Pendaftaran Wajib Pajak dan/atau Pengukuhan PKP pada Sistem

e-Registration.

(3) Wajib Pajak dapat mencetak sendiri Formulir Pendaftaran Wajib Pajak

dan/atau Pengukuhan PKP serta SKTS yang diterbitkan dari Sistem

e-Registration.

(4) SKTS berlaku terhitung sejak pendaftaran melalui Sistem e-Registration

dilakukan sampai dengan diterbitkan SKT oleh KPP tempat Wajib Pajak

terdaftar.

(5) SKTS hanya berlaku untuk pembayaran, pemotongan dan pemungutan pajak

oleh pihak lain serta tidak dapat dipergunakan untuk melakukan kegiatan di

luar bidang perpajakan.

Pasal 3

(1) Atas permohonan dan/atau pelaporan kegiatan usaha sebagaimana dimaksud

dalam Pasal 2 ayat (1), KPP tempat Wajib Pajak terdaftar menerbitkan SKT,

Kartu NPWP dan/atau SPPKP.

(2) Penerbitan SKT, Kartu NPWP, dan/atau SPPKP sebagaimana dimaksud pada

ayat (1) harus dilakukan oleh KPP paling lama 1(satu) hari kerja sejak

informasi pendaftaran dan/atau pengukuhan melalui Sistem e-Registration

diterima KPP, sepanjang permohonan pendaftaran NPWP da/atau pengukuhan

(3) Dalam hal proses penerbitan NPWP dan/atau PKP telah selesai, kepada Wajib

Pajak dikirimkan notifikasi melalui Sistem e-Registration.

BAB III

TATA CARA PERUBAHAN DATA WAJIB PAJAK DAN/ATAU PENGUSAHA KENA PAJAK

Pasal 4

(1) Wajib Pajak dan/atau PKP dapat melakukan perubahan data melalui Sistem

e-Registration.

(2) Permohonan perubahan data Wajib Pajak dan/atau PKP sebagaimana

dimaksud pada ayat (1) dilakukan dengan cara mengisi Formulir Permohonan

Perubahan Data Wajib Pajak dan/atau PKP pada Sistem e-Registration.

(3) Berdasarkan permohonan perubahan data sebagaimana dimaksud pada ayat

(1) KPP menerbitkan Kartu NPWP dan SKT dan/atau SPPKP paling lama

1(satu) hari kerja sejak informasi perubahan data melalui Sistem

e-Registration diterima KPP, sepanjang permohonan perubahan data diisi secara

lengkap.

BAB IV

TATA CARA KONFIRMASI LAPANGAN Pasal 5

(1) KPP harus melakukan konfirmasi lapangan untuk membuktikan kebenaran

pengisian formulir sebagaimana dimaksud dalam Pasal 2 ayat (2) dan Pasal 4

ayat (2).

(2) Konfirmasi lapangan sebagaimana dimaksud pada ayat (1) dilakukan paling