BAB III

GAMBARAN DAN PENYAJIAN DATA

A. Dasar Hukum

Dasar hukum mengenai mekanisme pendaftaran dan pencabutan Nomor Pengukuhan Pengusaha Kena Pajak seiring perkembangan ilmu pengetahuan tentang perpajakan sering sekali mengalami perubahan. Secara garis besar dasar hukumnya sebagai berikut :

1. Undang – Undang Nomor 6 tahun 1983 tentang Ketentuan dan Tata Cara Perpajakna sebagaimana telah beberapa kali diubah terakhir dengan Undang – Undang Nomor 16 tahun 2009.

2. Keputusan Dirjen Pajak Nomor KEP-161/PJ/2001 tentang Jangka Waktu Pendaftaran dan Pelaporan Kegiatan Usaha, Tata Cara Pendaftaran dan Penghapusan Nomor Pokok Wajib Pajak, Serta Pengukuhan Dan Pencabutan Pengukuhan Pengusaha Kena Pajak dan telah diubah dengan Peraturan Dirjen Pajak Nomor PER-160/PJ/2007

3. Peraturan Dirjen Pajak Nomor PER-24/PJ/2009 Tentang Tata Cara Pendaftaran dan/atau Pengukuhan Pengusaha Kena Pajak dan Perubahan Data Wajib Pajak Dengan Sistem E-registraation

Tentang Tata Cara Pendaftaran dan Pemberian Nomor Pokok Wajib Pajak, Pelaporan Usaha dan Pengukuhan Pengusaha Kena Pajak, Penghapusan Nomor Pokok Wajib Pajak dan Pencabutan Pengukuhan Pengusaha Kena Pajak, Serta Perubahan Data dan pemindahan Wajib Pajak dan/atau Pengusaha Kena Pajak

B. Syarat Pengukuhan Pengusaha Kena Pajak

Pengusaha Kena Pajak (PKP) adalah pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau Penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang – Undang Pajak Pertambahan Nilai (UU PPN) 1984 dan perubahannya. Setiap Wajib Pajak orang pribadi atau badan yang menjalankan usaha, wajib mendaftarkan usahanya untuk dikukuhkan menjadi PKP. Dan syarat yang harus dipenuhi untuk mendapat pengukuhan PKP adalah:

1. Pengusaha yang pendapatan bruto (omzet) dalam 1 tahun buku mencapai Rp 4.800.000.000. Namun bagi pengusaha kecil yang memilih menjadi Pengusaha Kena Pajak (PKP) juga dapat dikukuhkan mestipun peredaran usahanya belum mencapai Rp 4.800.000.000.

3. Melengkapi dokumen dan syarat pengajuan PKP atau pengukuhan PKP.

C. Dokumen Pendaftaran Pengusaha Kena Pajak Yang Harus Disiapkan

Adapun dokumen yang harus dilengkapi Wajib Pajak dalam hal Permohonan Pengukuhan Pengusaha Kena Pajak :

1. Untuk Wajib Pajak orang pribadi :

1.1Fotocopy Kartu Tanda Penduduk (KTP) bagi Warga Negara Indonesia, atau Paspor, Fotocopy Kartu Izin Tinggal Terbatas (KITAS), atau Kartu Ijin Tinggal Tetap (KITAP) bagi warga Negara asing, yang dilegalisasi oleh pejabat yang berwenang

1.2Fotocopy izin kegiatan usaha yang diterbitkan instansi yang berwenang

1.3Surat keterangan tempat kegiatan usaha atau pekerjaan bebas dari Pejabat Pemerintah Daerah sekurang – kurangnya Lurah atau Kepala Desa 2. Untuk Wajib Pajak Badan :

2.1Fotocopy akta pendirian atau dokumen pendirian dan perubahan bagi Wajib Pajak Badan dalam negeri, atau surat keterangan penunjukan dari kantor pusat bagi bentuk usaha tetap, yang dilegalisasi oleh pejabat yang berwenang

keterangan tempat tinggal dari Pejabat Pemerintah Daerah sekurang – kurangnya Lurah atau Kepala Desa dalam hal penanggung jawab adalah Warga Negara Asing

2.3Fotocopy dokumen izin usaha dan/atau kegiatan yang diterbitkan oleh instansi yang berwenang 2.4Surat keterangan tempat kegiatan usaha dari Pejabat

Pemerintah Daerah sekurang – kurangnya Lurah atau Kepala Desa

3. Untuk Wajib Pajak Badan bentuk kerjasama operasi ( Joint Operation ) :

3.1Fotocopy Perjanjian Kerjasama/ Akta Pendirian sebagai bentuk kerjasama operasi ( Joint Operation), yang dilegalisasi oleh pejabat yang berwenang

3.2Fotocopy Kartu Nomor Pokok Wajib Pajak masing – masing anggota bentuk kerjasama anggota ( Joint Operation) yang diwajibkan untuk memiliki Nomor Pokok Wajib Pajak

3.3Fotocopy Kartu Nomor Pokok Wajib Pajak orang pribadi salah satu pengurus perusahaan anggota bentuk kerjasama operasi ( Joint Operation ), atau

3.4Fotocopy dokumen surat izin usaha yang diterbitkan oleh instansi yang berwenang

3.5Surat keterangan tempat kegiatan usaha dari Pejabat Pemerintah Daerah sekurang – kurangnya Lurah atau Kepala Desa bagi Wajib Pajak Badan dalam negeri maupun Wajib Pajak Badan asing.

D. Fungsi Nomor Pengukuhan Pengusaha Kena Pajak

Adapun fungsi dari diterbitkannya NPPKP adalah

1. Untuk mengetahui identitas Wajib Pajak yang sebenarnya

2. Untuk pemenuhan kewajiban atas Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPN.BM)

3. Sebagai sarana pengawasan administrasi perpajakan

E. Mekanisme Pendaftaran Pengusaha Kena Pajak

Adapun mekanisme yang harus dilaksanakan oleh Wajib Pajak dalam hal mendaftarkan usahanya untuk di kukuhkan menjadi Pengusaha Kena Pajak yaitu :

1. Wajib Pajak sebagai Pengusaha wajib mendaftarkan usahanya dan mengajukan permohonan untuk dikukuhkan sebagai Pengusaha Kena Pajak dengan menggunakan Formulir Pengukuhan Pengusaha Kena Pajak.

2. Permohonan pengukuhan dilakukan secara elektronik dengan mengisi Formulir Pengukuhan Pengusaha Kena Pajak pada Aplikasi e-Registration yang tersedia pada laman Direktorat Jenderal Pajak di www.pajak.go.id.

3. Permohonan pengukuhan yang telah disampaikan oleh Wajib Pajak melalui Aplikasi e-Registration dianggap telah ditandatangani secara elektronik atau digital dan mempunyai kekuatan hukum. 4. Wajib Pajak yang telah menyampaikan Formulir Pengukuhan

Pengusaha Kena Pajak melalui Aplikasi e-Registration harus mengirimkan dokumen yang disyaratkan ke KPP yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan atau tempat kegiatan usaha Wajib Pajak.

6. Apabila dokumen yang disyaratkan belum diterima KPP dalam jangka waktu 14 (empat belas) hari kerja setelah penyampaian permohonan pengukuhan secara elektronik, permohonan tersebut dianggap tidak diajukan.

7. Apabila dokumen yang disyaratkan telah diterima secara lengkap, KPP menerbitkan Bukti Penerimaan Surat secara elektronik.

Apabila Wajib Pajak tidak dapat mengajukan pendaftaran pengukuhan secara elektronik, maka permohonan pengukuhan dapat dilakukan dengan menyampaikan permohonan secara tertulis yaitu :

1. Mengisi dan menandatangani Formulir Pengukuhan Pengusaha Kena Pajak.

2. Wajib Pajak harus melengkapi formulir pengukuhan dengan dokumen yang telah disyaratkan.

3. Permohonan secara tertulis disampaikan ke KPP atau KP2KP yang wilayah kerjanya meliputi tempat tinggal, tempat kedudukan atau tempat kegiatan usaha Wajib Pajak.

4. Penyampaian permohonan secara tertulis dilakukan: 4.1.1 secara langsung

4.1.2 melalui pos

5. Terhadap penyampaian permohonan secara tertulis KPP atau KP2KP memberikan Bukti Penerimaan Surat apabila permohonan dinyatakan telah diterima secara lengkap.

6. Terhadap penyampaian permohonan secara tertulis yang diterima secara tidak lengkap berlaku ketentuan:

6.1.1 Dalam hal permohonan disampaikan secara langsung, permohonan dikembalikan kepada Wajib Pajak

6.1.2 Namun dalam hal permohonan disampaikan melalui pos atau melalui perusahaan jasa ekspedisi atau jasa kurir, KPP menyampaikan pemberitahuan secara tertulis mengenai ketidak lengkapan tersebut.

Apabila jangka waktu 5 hari telah terlampaui dan KPP atau KP2KP tidak memberi suatu keputusan, maka permohonan pengukuhan pengusaha kena pajak dikabulkan. Dalam hal permohonan wajib pajak dianggap dikabulkan, maka KPP atau KP2KP harus menerbitkan Surat Pengukuhan Pengusaha Kena Pajak dengan tanggal pengukuhan adalah hari kerja ke-5 setelah tanggal Bukti Penerimaan Surat.

Dalam hal Pengusaha yang diwajibkan untuk mendaftarkan usahanya tidak melaksanakan kewajiban pendaftaran usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak, KPP dapat mengukuhkan Pengusaha Kena Pajak secara jabatan. Pengukuhan PKP Secara Jabatan adalah tindakan yang dilakukan Direktorat Jenderal Pajak apabila Wajib Pajak tidak memenuhi kewajiban Perpajakannya. Pengukuhan Pengusaha Kena Pajak secara jabatan dapat dilakukan berdasarkan hasil Pemeriksaan atau hasil Verifikasi sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan yang mengatur mengenai tata cara Pemeriksaan atau tata cara Verifikasi.

F. Mekanisme Penghapusan Nomor Pengukuhan Pengusaha Kena Pajak

Pencabutan nomor pengukuhan Pengusaha Kena Pajak dilakukan oleh Direktur Jenderal Pajak terhadap:

1. Pengusaha Kena Pajak dengan status Wajib Pajak Non Efektif. 2. Pengusaha Kena Pajak yang tidak diketahui keberadaan dan/atau

kegiatan usahanya.

3. Pengusaha Kena Pajak menyalahgunakan pengukuhan Pengusaha Kena Pajak.

4. Pengusaha Kena Pajak pindah alamat ke wilayah kerja KPP lain. 5. Pengusaha Kena Pajak yang sudah tidak memenuhi persyaratan

sebagai Pengusaha Kena Pajak.

6. Pengusaha Kena Pajak telah dipusatkan tempat terutangnya Pajak Pertambahan Nilai di tempat lain.

7. Pengusaha Kena Pajak yang sudah tidak memenuhi persyaratan subjektif dan/atau objektif sesuai dengan ketentuan peraturan perundangundangan perpajakan.

Pencabutan pengukuhan Pengusaha Kena Pajak atas permohonan Pengusaha Kena Pajak atau secara jabatan, dilakukan berdasarkan hasil Verifikasi apabila pencabutan pengukuhan tersebut dilakukan terhadap:

1. Pengusaha Kena Pajak orang pribadi yang telah meninggal dunia. 2. Pengusaha Kena Pajak telah dipusatkan tempat terutangnya Pajak

Pertambahan Nilai di tempat lain.

3. Pengusaha Kena Pajak yang pindah alamat tempat tinggal, tempat kedudukan dan/atau tempat kegiatan usaha ke wilayah kerja Kantor Pelayanan Pajak lainnya.

4. Pengusaha Kena Pajak yang jumlah peredaran usaha dan/ atau penerimaan brutonya untuk 1 (satu) tahun buku tidak melebihi batas jumlah peredaran usaha dan/atau penerimaan bruto untuk pengusaha kecil dan tidak memilih untuk menjadi Pengusaha Kena Pajak.

5. Pengusaha Kena Pajak selain perseroan terbatas dengan status tidak aktif (non efektif) dan secara nyata tidak menunjukkan adanya kegiatan usaha.

6. Pengusaha Kena Pajak bentuk usaha tetap yang telah menghentikan kegiatan usahanya di Indonesia.

Pencabutan pengukuhan Pengusaha Kena Pajak secara jabatan juga dapat dilakukan berdasarkan hasil Verifikasi dalam hal pencabutan tersebut terkait dengan:

2. hasil konfirmasi lapangan atau pengawasan setelah pengukuhan Pengusaha Kena Pajak.

3. hasil kegiatan lain yang dilakukan oleh Direktur Jenderal Pajak.

Mekanisme pencabutan Nomor Pengukuhan Pengusaha Kena Pajak dapat dilakukan dengan cara:

1. mengisi Formulir Pencabutan Pengukuhan Pengusaha Kena Pajak dan/atau dapat dilakukan secara elektronik dengan mengisi Formulir Pencabutan Pengukuhan Pengusaha Kena Pajak pada Aplikasi e-Registration yang tersedia pada laman Direktorat

Jenderal Pajak di

2. Permohonan pencabutan yang telah disampaikan oleh Wajib Pajak melalui Aplikasi e-Registration dianggap telah ditandatangani secara elektronik atau digital dan mempunyai kekuatan hukum. 3. Pengusaha Kena Pajak yang telah menyampaikan Formulir

Pencabutan Pengukuhan Pengusaha Kena Pajak dengan lengkap pada Aplikasi e-Registration jugaharus mengirimkan dokumen yang disyaratkan ke KPP yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan atau tempat kegiatan usaha Pengusaha Kena Pajak.

menggunakan Surat Pengiriman Dokumen yang telah ditanda tangani.

Apabila dokumen yang disyaratkan belum diterima KPP dalam jangka waktu 14 (empat belas) hari kerja setelah penyampaian permohonan pencabutan pengukuhan Pengusaha Kena Pajak secara elektronik, permohonan tersebut dianggap tidak diajukan. Dan Apabila dokumen yang disyaratkan telah diterima secara lengkap, KPP menerbitkan Bukti Penerimaan Surat secara elektronik.

Dalam hal penghapusan pengukuhan Pengusaha Kena Pajak terkait dengan Pengusaha Kena Pajak orang pribadi yang meninggal dunia, permohonan pencabutan pengukuhan Pengusaha Kena Pajak dapat diajukan oleh salah seorang ahli waris, pelaksana wasiat, atau pihak yang mengurus harta peninggalan.

Pajak sudah tidak lagi memenuhi persyaratan sebagai Pengusaha Kena Pajak.

Permohonan secara tertulis disampaikan ke KPP tempat Pengusaha Kena Pajak dikukuhkan dengan cara:

5. langsung ke KPP atau melalui KP2KP 6. melalui pos

7. melalui perusahaan jasa ekspedisi atau jasa kurir

Dalam hal permohonan secara tertulis disampaikan melalui KP2KP, KP2KP meneruskan permohonan pencabutan pengukuhan Pengusaha Kena Pajak ke KPP. Terhadap penyampaian permohonan secara tertulis, KPP memberikan Bukti Penerimaan Surat apabila permohonan dinyatakan telah diterima secara lengkap. Dan terhadap penyampaian permohonan secara tertulisyang diterima secara tidak lengkap, berlaku ketentuan:

1. dalam hal permohonan disampaikan secara langsung, permohonan dikembalikan kepada Pengusaha Kena Pajak atau

2. dalam hal permohonan disampaikan melalui pos atau melalui perusahaan jasa ekspedisi atau jasa kurir, KPP menyampaikan pemberitahuan secara tertulis mengenai ketidak lengkapan tersebut.

perpajakan yang mengatur mengenai tata cara Pemeriksaan atau tata cara Verifikasi. Pemeriksaan atau Verifikasi dalam rangka Pencabutan Nomor Pengukuhan Pengusaha Kena Pajak secara jabatan, dilakukan apabila terdapat data dan informasi perpajakan yang dimiliki atau diperoleh Direktur Jenderal Pajak yang menunjukkan bahwa Pengusaha Kena Pajak tidak memenuhi persyaratan subjektif dan/atau objektif danPengusaha Kena Pajak tidak mengajukan permohonan pencabutan pengukuhan Pengusaha Kena Pajak.

Berdasarkan hasil Verifikasi atau hasil Pemeriksaan dalam rangka Pencabutan Nomor Pengukuhan Pengusaha Kena Pajak, KPP memberikan keputusan atas permohonan Pencabutan Nomor Pengukuhan Pengusaha Kena Pajak yang disampaikan oleh Pengusaha Kena Pajak. Keputusan dapat berupa:

1. Penerbitan Surat Pencabutan Pengukuhan Pengusaha Kena Pajak dalam hal berdasarkan hasil Verifikasi atau hasil Pemeriksaan terdapat rekomendasi pencabutan pengukuhan Pengusaha Kena Pajak

2. Penerbitan Surat Penolakan Pencabutan Pengukuhan Pengusaha Kena Pajak dalam hal berdasarkan hasil Verifikasi atau hasil Pemeriksaan terdapat rekomendasi untuk tidak melakukan pencabutan pengukuhan Pengusaha Kena Pajak.

Mekanisme pencabutan Nomor Pengusaha Kena Pajak dapat dilakukan dengan cara :

1. Mengisi Formulir Pemutakhiran Data KP.PDJP.4.1A-95 untuk WP Orang Pribadi, KP.PDJP.4-2A-95 untuk WP Badan

2. Melampirkan :

1.1Keputusan Nomor Pengukuhan PKP asli 1.2Bukti Pengembalian SIUP

1.3Fotocopy Akte Pembubaran Perusahaan (Khusus WP Badan)

BAB IV

ANALISIS DAN EVALUASI

A. Mekanisme Pendaftaran Pengusaha kena Pajak di KPP Pratama

Binjai

Sesuai dengan sistem perpajakan Indonesia yaitu self assessment system maka setiap kewajiban perpajakkan ditanggung jawabi sendiri oleh wajib pajak. Maka sama hal nya dalam pelaporan pengukuhan PKP dilakukan sendiri oleh pengusaha baik orang pribadi maupun badan. Pelaporan usaha ini diwajibkan bagi pengusaha yang dalam satu tahun buku omzetnya telah mencapai 4,8 M.

Namun ada pengecualian bagi pengusaha kecil yang ingin terdaftar sebagai PKP, mesti omzetnya tidak mencapai 4,8 M pengusaha kecil bias dikukuhkan sebagai PKP. Tetapi dalam pelaksanaannya d lapangan masih banyak pengusaha yang belum melaporkan usahanya untuk di kukuhkan menjadi PKP, maka dalam hal ini Ditjen Pajak mengambil keputusan yaitu dengan mengukuhkan pengusaha secara jabatan.

Adapun mekanisme pendaftaran PKP yang harus di penuhi wajib pajak adalah :

Pengukuhan Pengusaha Kena Pajak pada Aplikasi

e-Registration yang tersedia pada laman Direktorat Jenderal Pajak di www.pajak.go.id.

2. Permohonan pengukuhan yang telah disampaikan oleh Wajib Pajak melalui Aplikasi e-Registration

dianggap telah ditandatangani secara elektronik atau digital dan mempunyai kekuatan hukum.

3. Wajib Pajak yang telah menyampaikan Formulir Pengukuhan Pengusaha Kena Pajak melalui Aplikasi e-Registration harus mengirimkan dokumen yang disyaratkan ke KPP yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan atau tempat kegiatan usaha Wajib Pajak. 4. Pengiriman dokumen yang disyaratkan dapat

dilakukan dengan cara mengunggah (upload)

salinan digital (softcopy) dokumen melalui Aplikasi

e-Registration atau mengirimkannya dengan menggunakan Surat Pengiriman Dokumen yang telah ditandatangani.

6. Apabila dokumen yang disyaratkan telah diterima secara lengkap, KPP menerbitkan Bukti Penerimaan Surat secara elektronik.

Apabila Wajib Pajak tidak dapat mengajukan pendaftaran pengukuhan secara elektronik, maka permohonan pengukuhan dapat dilakukan dengan menyampaikan permohonan secara tertulis yaitu :

1. Mengisi dan menandatangani Formulir Pengukuhan Pengusaha Kena Pajak.

2. Wajib Pajak harus melengkapi formulir pengukuhan dengan dokumen yang telah disyaratkan.

3. Permohonan secara tertulis disampaikan ke KPP atau KP2KP yang wilayah kerjanya meliputi tempat tinggal, tempat kedudukan atau tempat kegiatan usaha Wajib Pajak.

4. Penyampaian permohonan secara tertulis dilakukan: 4.1.4 secara langsung

4.1.5 melalui pos

4.1.6 melalui perusahaan jasa ekspedisi atau jasa kurir.

6. Terhadap penyampaian permohonan secara tertulis yang diterima secara tidak lengkap berlaku ketentuan:

6.1.3 Dalam hal permohonan disampaikan secara langsung, permohonan dikembalikan kepada Wajib Pajak

6.1.4 Namun dalam hal permohonan disampaikan melalui pos atau melalui perusahaan jasa ekspedisi atau jasa kurir, KPP menyampaikan pemberitahuan secara tertulis mengenai ketidak lengkapan tersebut.

B. Mekanisme Pencabutan Nomor Pengukuhan Pengusaha Kena Pajak

di KPP Pratama Binjai

Sama halnya dengan pendaftaran Pengukuhan Pengusaha Kena Pajak, pencabutan NPPKP pun seharusnya dilakukan sendiri oleh Wajib Pajak.Namun dalam pelaksanaannya masih banyak Wajib Pajak tidak menjalankan kewajibannya sehingga dalam pencabutan NPPKP pemerintah juga melakukan kebijakan yaitu pencabutan NPPKP secara Jabatan.

Adapun mekanisme yang dilakukan untuk mencabut Nomor Pengukuhan Pengusaha Kena Pajak adalah :

secara elektronik dengan mengisi Formulir Pencabutan Pengukuhan Pengusaha Kena Pajak pada Aplikasi e-Registration yang tersedia pada laman Direktorat Jenderal Pajak di

2. Permohonan pencabutan yang telah disampaikan oleh Wajib Pajak melalui Aplikasi e-Registration

dianggap telah ditandatangani secara elektronik atau digital dan mempunyai kekuatan hukum.

3. Pengusaha Kena Pajak yang telah menyampaikan Formulir Pencabutan Pengukuhan Pengusaha Kena Pajak dengan lengkap pada Aplikasi e-Registration

jugaharus mengirimkan dokumen yang disyaratkan ke KPP yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan atau tempat kegiatan usaha Pengusaha Kena Pajak.

4. Pengiriman dokumen yang disyaratkan dapat dilakukan dengan cara mengunggah (upload)

salinan digital (softcopy) dokumen melalui Aplikasi

C. Statistik Kualitatif Pengukuhan Pengusaha Kena Pajak

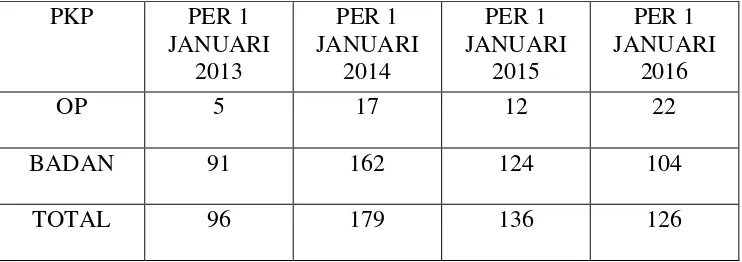

Tabel 4.1

Jumlah Pengukuhan Pengusaha Kena Pajak

PKP PER 1

Sumber: KPP Pratama Binjai, 2016

1. Orang Pribadi

Berdasarkan table 4.3 tentang PKP Orang Pribadi dapat kita lihat pada periode 1 Januari 2013 ada sebanyak 5 orang PKP yang dikukuhkan, dan selanjutnya pada periode 1 Januari 2014 terdapat sebanyak 17 orang PKP yang dikukuhkan sehingga dapat dilihat peningkatan sebesar 12 orang atau sebesar

12

5 x 100% = 24%

Lalu pada periode 1 Januari 2015 turun menjadi 12 orang PKP sehingga terjadi penurunan sebanyak 5 orang atau sebesar

5

17 x 100 %= 29,41 %.

Lalu pada periode 1 Januari 2016 mengalami peningkatan sebanyak 10 orang PKP atau sebesar

10

Berdasarkan data tabel 4.3 dapat disimpulkan bahwa jumlah Pengukuhan Pengusaha Kena Pajak pada KPP Pratama Binjai mengalamin ketidakstabilan atau mengalami kenaikan dan penurunan. Peningkatan jumlah PKP orang pribadi ini disebabkan karena semakin banyaknya Wajib Pajak Orang Pribadi yang semakin sadar pajak dan pentingnya mendaftarkan usaha untuk di kukuhkan menjadi PKP, karena jika mereka sudah dikukuhakan menjadi PKP maka mereka dapat melakukan penyerahan barang maupun jasa kena pajak kepada instansi pemerintahan.

2. Badan

Berdasarkan tabel 4.3 dapat kita lihat pada Periode 1 Januari 2013 terdapat sebanyak 91 orang PKP yang dikukuhkan dan pada Periode 1 Januari 2014 jumlah PKP yang dikukuhkan menjadi 162 orang sehingga terjadi peningkatan sebanyak 71 orang atau jika diubah dalam bentuk persen menjadi sebesar

71

91 x 100 = 78,02 %

Kemudian pada Periode 1 Januari 2015 turun menjadi 124 orang dimana terjadi penurunan sebanyak 38 orang PKP atau jika diubah ke dalam bentuk persen menjadi sebesar

38

162 x 100 = 23,45 %

Dan pada Periode 1 Januari 2016 turun menjadi 104 orang PKP dimana terjadi penurunan sebanyak 20 orang PKP atau jika diubah ke dalam bentuk persen menjadi sebesar

20

124 x 100 = 16,12 %

yang tidak benar sesuai yang terlampir, sehingga pengajuan PKP nya ditolak.

Dari tabel 4.3 kita juga dapat melihat bahwa jumlah PKP lebih bnyak WP Badan dibanding dengan WP Orang Pribadi. Hal ini disebabkan karena :

2.1Pengusaha kecil tidak diwajibkan untuk mendaftarkan usahanya menjadi PKP sehingga mereka beranggapan tidak perlu mendaftar, padahal mesti tidak diwajibkan Pedagang kecil juga dapat dikukuhkan menjadi PKP 2.2Masih minimnya pengetahuan masyarakat tentang

kegunaan pajak yang akan mereka bayarkan, dan anggapan mereka tentang pegawai pajak yang mengkorupsikan uang Negara.

2.3Banyak pengusaha tidak mau dikukuhkan menjadi PKP, karena jika menjadi PKP mereka akan menjual barang atau jasa lebih tinggi 10% dari harga jual mereka

D. Kendala Yang Dihadapi Pengusaha Kena Pajak

Dalam hal pemenuhan kewajiban perpajakan pengusaha masih banyak mengalami kendala, diantaranya :

1. Rendahnya pengetahuan pengusaha tentang ilmu perpajakan 2. Peraturan perpajakan yang sering berubah - ubah membuat

pengusaha sulit untuk memahami Undang – undang perpajakan dan peraturannya

3. Kurangnya sosialisasi mengenai perpajakan sehingga masyarakat yang memiliki usaha tapi tidak mengerti pajak tidak mendaftarkan usahanya.

E. Kendala Yang Dihadapi Fiscus

Tidak hanya Wajib Pajak yang ingin dikukuhan menjadi PKP mengalami kendala, tetapi fiskus juga. Kendala yang dihadapi fiscus diantaranya adalah :

1. Data yang diisi Pengusaha pada formulir Pengukuhan PKP dan lampirannya tidah disampaikan dengan benar. Misalnya ketika pegawai ingin melakukan survei alamat yang tertera d formulir tidak sesuai dengan hasil yang ditemui dilapangan. Sehingga membuat kerja fiscus semakin sulit.

Hal ini yang sering ditemui para pegawai pajak sehingga membuat kepengurusan perpajakan menjadi tidak sesuai dengan yang diharapkan dan membuat para pegawai pajak mengalami kendala dalam menyelasikan tugasnya.

F. Penyebab Syarat Pengajuan PKP Ditolak

Dalam jangka waktu 3-5 hari setelah semua persyaratan dilengkapi dan diajukan, petugas virifikasi akan melakukan survei. Bila disetujui, maka sekitar 1-2 hari sejak survei, surat pengukuhan PKP dapat diambil di KPP tempat syarat pengajuan PKP diberikan. Keputusan Permohonan Pengajuan PKP diterbitkan paling lambat 5 hingga 10 hari kerja setelah Bukti Penerimaan Surat diterbitkan.

Tetapi ada kalanya pengajuan PKP ditolak, hal ini disebabkan karena :

1. Data yang disampaikan tidak memenuhi semua syarat pengajuan PKP

2. Keraguan petugas atas keabsahan dan kelayakan pengusaha

BAB V

SIMPULAN DAN SARAN

A. Simpulan

Berdasarkan data yang telah dibahas dalam Laporan Tugas Akhir tentang Mekanisme Pendaftaran Dan Pencabutan Nomor Pengukuhan Pengusaha Kena Pajak (NPPKP) di Kantor Pelayanan Pajak Pratama Binjai, sebagaimana diatur dalam Peraturan Dirjen Pajak Nomor PER - 38/PJ/2013 Tentang perubahan atas peraturan Dirjen pajak Nomor PER-20/PJ/2013 Tentang Tata Cara Pendaftaran dan Pemberian Nomor Pokok Wajib Pajak, Pelaporan Usaha dan Pengukuhan Pengusaha Kena Pajak, Penghapusan Nomor Pokok Wajib Pajak dan Pencabutan Pengukuhan Pengusaha Kena Pajak, Serta Perubahan Data dan pemindahan Wajib Pajak dan/atau Pengusaha Kena Pajak penulis dapat menyimpulkan sebagai berikut :

Pengukuhan Pengusaha Kena Pajak secara jabatan. Tanggal penerbitan yang tercantum dalam Surat Pengukuhan PKP yang diterbitkan secara jabatan adalah sesuai dengan tanggal penerbitan Surat Pengukuhan PKP.

2. Mekanisme pengukuhan pengusaha kena pajak yang dilakukan bagi Pengusaha kecil yang ingin dikukuhkan sebagai PKP dapat mendaftarkan diri ke KPP tempat usahanya terdaftar, mekanisme yang dilakukan sama dengan pengukuhan PKP yag dilakukan bagi pengusaha lain yang mendaftarkan usahanya sendiri. Hanya saja bagi pengusaha kecil pendaftaran atau pengukuhan PKP tidak diwajibkan sesuai dengan peraturan Ditjen Pajak.

Pajak pada Aplikasi e-Registration yang tersedia pada laman Direktorat Jenderal Pajak di www.pajak.go.id . Permohonan pencabutan yang telah disampaikan oleh Wajib Pajak melalui Aplikasi e-Registration dianggap telah ditandatangani secara elektronik atau digital dan mempunyai kekuatan hukum.

B. Saran

Adapun saran yang dapat penulis berikan pada bagian penutup ini adalah : 1. Bagi Kantor Pelayanan Pajak Pratama Binjai, ada baiknya

jika membuat sosialisasi dan/atau membuka kelas pajak kepada para pengusaha. Karena masih banyak pengusaha yang masih belum memahami kegunaan melaporkan usaha mereka, dan karena peraturan perpajakan yang sangat dinamis membuat mereka kesulitan untuk mempelajari peraturan perpajakan.

2. Dalam hal mengupayakan peningkatan jumlah Pengusaha Kena Pajak di KPP Pratama Binjai, pegawai pajak diharapkan bekerja lebih maksimal lagi dalam melakukan pemeriksaan atau verifikasi. Agar informasi dan data para pengusaha yang masih belum melaporkan usahanya dapat diketahui dengan benar. Sehingga dapat dikukuhkan secara jabatan.

dilaksanakan dengan baik dan benar. Seperti yang kita ketahui saat ini sistem perpajakan Indonesia sebagian sudah menggunakan sistem elektronik, salah satunya Pendaftaran dan pencabutan Nomor Pengukuhan Pengusaha Kena Pajak. Maka dari ini diharapkan agar pendidikan computer sudah diajarkan sejak dini dan penyediaan computer di dunia pendidikan semakin memadai.

4. Bagi Universitas Sumatera Utara diharapkan menyediakan fasilitas yang memadai seperti dosen pengajar,fasilitas kampus, agar mahasiswa/i setelah lulus dapat memperoleh ilmu dan menerapkannya didunia pekerjaan, sehingga dapat membantu mempermudah masyarakat untuk menjalankan kewajiban perpajakannya dan membantu pemerintah dalam menjalankan undang-undang perpajakan.

5. Kantor Pajak diharapkan memberi sanksi yang tegas kepada Wajib Pajak atau pengusaha yang seharusnya mendaftarkan usahanya untuk di kukuhkan menjadi PKP, agar masyarakat khususnya Pengusaha yang sudah memiliki omzet diatas 4,8 M lebih sadar pajak dan patuh terhadap peraturan perpajakan.