i

(Studi kasus pada KANTOR PELAYANAN PAJAK PRATAMA MAKASSAR UTARA)

KARYA TULIS ILMIAH

Diajukan Sebagai Persyaratan dalam Memperoleh Gelar

Ahli Madya (A.Md) pada Program Studi DIII-Perpajakan

Oleh :

MIFTAHUL JANNAH

105751104118

PROGRAM STUDI PERPAJAKAN (D-III)

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii

HALAMAN PERSEMBAHAN

MOTTO

“Tetaplah TERSENYUM.

Karna tanpa sadar, ada seseorang yang menjadikanmu alasan untuk TERSENYUM”

PERSEMBAHAN

Puji syukur kepada Allah SWT atas Ridho-Nya serta karunianya sehingga

Karya Tulis Ilmiah ini dapat terselesaikan dengan baik.

Alhamdulillah Rabbil’alamin

Karya Tulis Ilmiah Ini Kupersembahkan Kepada Kedua Orang Tuaku Bapak

ABD Malik Hafid S.HI. M.S.i Dan Ibunda Sitti Rahma K.Lamuka SKM Yang

Saya Cintai, Dan Karya Tulis Ilmiah ini Kupersembahkan Untuk orang yang

sering nanya “kapan wisuda?”

DAN SECARA KHUSUS SAYA PERSEMBAHKAN JUGA UNTUK

PENDAMPING HIDUP SAYA.(kelak)

PESAN

Waktu akan selalu berpihak, tapi ego terbesar dalam diri kita yang menjadi

ix

KATA PENGANTAR

Sebuah perjalanan hidup selalu memiliki awal dan akhir. Ibarat dunia ini yang memiliki permulaan dan titik akhir. Perjalanan hidup selama 3 tahun begitu terasa dalam sanubari, setelah melewati perjalanan panjang yang melelahkan, menyita waktu, tenaga dan pikiran sehingga penulis dapat merampung karya tulis ilmiah ini.

Maka sepantasnyalah persembahan puji Syukur hanya diperuntukan kepada Sang Maha Sutradara, Allah SWT yang telah melimpahkan Rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan karya tulis ilmiah yang berjudul “Peranan prepopulated data dalam meningkatakan kemudahan pelaporan Pajak Pertambahan Nilai pada Kantor Pelayanan Pajak (KPP)

Pratama Makassar Utara.” Kemudian senantiasa mengirimkan sholawat dan salam kepada Nabi Muhammad SAW serta para sahabat-sahabatnya yang telah memperjuangkan islam sebagai agama samawi sekaligus sebagai aturan hidup yang telah mengantarkan umatnya dari dunia perhimpunan ke dunia perikatan.

Ucapan terimakasih penulis sampaikan kepada seluruh pihak yang telah membantu hingga selesai penulisan karya tulis ilmiah ini, dan kepada:

1. Bapak Prof Dr.H Ambo Asse M.Ag selaku Rektor Universitas Muhammadiyah Makassar beserta staf dan jajarannya.

2. Bapak Dr.H Andi Jam’an, SE.,M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Bapak Dr.Agus Salim

x

HR.SE.,MM. selaku Wakil Dekan I Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Bapak Faidul Adzim, S.E.,M.Si selaku Wakil Dekan II Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Bapak Samsul Rizal, S.E.,MM selaku Wakil Dekan III Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr.H Andi Rustam SE.,MM.,Akt.,CA.,CPAI.,CPA.,ASEAN CPA selaku Ketua Prodi Program D-III Perpajakan dan segenap dosen Beserta Staf Prodi Perpajakan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Bapak Prof. Dr. Akhmad., SE.,M.S.i selaku Pembimbing I dan Bapak Faidul Adziem., SE., M.S.i selaku Pembimbing II yang menyempatkan waktu ditengah kesibukan dan aktivitas telah bersedia membimbing dan membantu penulis dalam penyusunan Karya Tulis Ilmiah ini.

5. Bapak Andi Arifwangsa Adinigrat,S.E.,S.Pd.,M.Ak selaku penasehat akademik yang bersedia meluangkan waktunya membimbing penulis selama menempuh studi di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

6. Seluruh Dosen dan segenap Civitas akademik Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah memberikan ilmu dan nasehat kepada penulis serta bantuan lainnya.

7. Terimakasih sebesar-besarnya penulis haturkan kepada Kantor Pelayanan Pajak (KPP) Pratama Makassar Utara yang telah membantu penulis selama melakukan penelitian.

xi

ABD Malik Hafid S.Hi M.Si dan Ibu Sitti Rahma K.Lamuka SKM semoga Allah SWT melimpahkan Ridho-Nya kepada keduanya. Sebagaimana mereka mendidik penulis semenjak kecil yang atas asuhan, limpahan kasih sayang mereka penulis selalu memperoleh kekuatan material dan moril dalam merintis kerasnya hidup.

9. Terimakasih kepada Kakak Nurul dan Kakak Onal,nisa,dan Imam yang senantiasa memberikan dukungan, do’a beserta semangat selama penulis melakukan penyusunan karya tulis ilmiah ini.

10. Terimakasih kepada Teman seperjuangan saya Yuyun dan Aspika yang selama ini sudah sama-sama berjuang sampai titik ini karena telah memberikan semangat dan dukungan.

11. Terimakasih kepada Teman-teman Perpajakan Angkatan 18 yang senantiasa memberikan dukungan, semangat, saran, dan do’a selama penulis melakukan penyusunan karya tulis ilmiah.

12. Terimakasih kepada Kakanda Thariq Kemal Amd.Pjk dan Syifa Ainun Qalbi Amd.Pjk yang senantiasa membantu penulis dalam menyusun karya tulis ilmiah.

13. Terimakasih kepada orang special yang selalu menemani dan mendukung penulis dalam proses pengerjaan karya tulis ilmiah.

14. Semua pihak yang telah banyak yang telah banyak memberikan bantuan dan arahan dalam penyusunan KTI dari awal hingga akhir.

xii

ABSTRAK

Miftahul Jannah, 2021. Peranan Prepopulated Data dalam meningkatkan kemudahan pelaporan Pajak Pertambahan Nilai pada Kantor Pelayanan Pajak (KPP) Pratama Makassar Utara.( Studi kasus Kantor Pelayanan Pajak Pratama Makassar Utara). Karya Tulis Ilmiah Fakultas Ekonomi dan Bisnis Prodi Perpajakan Universitas Muhammadiyah Makassar.Di bimbing oleh Pembimbing I Akhmad dan Pembimbing II Faidul Adziem.

Penelitian ini bertujuan untuk mengetahui bagaimana Peranan Prepopulated Data dalam meningkatakan kemudahan pelaporan Pajak Pertambahan Nilai pada Kantor Pelayanan Pajak Pratama Makassar Utara. Metode penelitian yang digunakan yaitu deskriptif dan cendrung menggunakan analisis dengan pendekatan kualitatif untuk menggambarkan seberapa besarnya keunggulan sebelum adanya prepopulated data dan setelah adanya prepopulated data.

Hasil penelitian ini menunjukan bahwa dengan adanya E-faktur yang baru fitur 3.0 membantu Wajib Pajak untuk kepatuhan dan mengurangi resiko kekeliruan dalam pelaporan Pajak Pertambahan Nilai. Deangan adanya fitur 3.0 ini sangan memudahkan Wajib Pajak dalam pelaporan pajaknya.

Kata kunci: Pajak Pertambahan Nilai, Pelaporan Pajak, Dan Prepopulated Data

xiii

ABSTRACT

Miftahul Jannah, 2021. The role of Prepopulated Data in increasing the ease of reporting Value Added Tax at the North Makassar Tax Service Office (KPP). (A case study of the North Makassar Pratama Tax Service Office). Scientific Writing of the Faculty of Economics and Business of Taxation Study Program, Muhammadiyah University of Makassar. Supervised by Advisor I Akhmad and Advisor II Faidul Adziem.

This study aims to determine how the role of Prepopulated Data in increasing the ease of reporting Value Added Tax at the North Makassar Tax Service Office. The research method used is descriptive and tends to use analysis with a qualitative approach to describe how much superiority there is before the prepopulated data and after the prepopulated data.

The results of this study indicate that with the new E-invoice feature 3.0, it helps taxpayers to comply and reduce the risk of errors in reporting Value Added Tax. With the 3.0 feature, it is very easy for taxpayers to report their taxes. Keywords: Value Added Tax, Tax Reporting, And Prepopulated Data

xiv

DAFTAR ISI

SAMPUL ...

i

HALAMAN PERSEMBAHAN ...

ii

HALAMAN PERSETUJUAN ...

iii

KATA PENGANTAR ...

iv

ABSTRAK ...

vii

ABSTRACT ...

viii

DAFTAR ISI ...

ix

DAFTAR TABEL ...

xi

DAFTAR GAMBAR ...

xii

DAFTAR LAMPIRAN ...

xiii

BAB I PENDAHULUAN ...

1

A. Latar Belakang ...

1

B. Rumusun Masalah ...

3

C. Tujuan Penelitian ...

3

D. Manfaat Penelitian ...

4

BAB II TINJAUAN PUSTAKA ...

5

A. Landasan Teori ...

5

1. Pengertian Pajak ...

5

2. Prepopulated ...

6

3. E-Faktur ...

7

B. Kerangka Konseptual ...

10

C. Metode Pelaksanaan Penelitian ...

11

1. Lokasi dan Waktu Penelitian ...

11

xv

3. Jenis Data dan Sumber Data ...

14

4. Teknik Pengumpulan Data ...

14

5. Teknik Analisis Data ...

15

BAB III HASIL PENELITIAN DAN PEMBAHASAN ...

17

A. Sejarah Singkat Kantor Pelayanan Pajak (KPP)

Pratama Makassar Utara ...

17

B. Struktur Organisasi ...

18

C. Job Descriptions ...

19

D. Tugas Pokok, dan Fungsi ...

22

E. Janji, Motto dan Maklumat pelayanan Kantor Pelayana

Pajak (KPP) Pratama Makassar Utara ...

23

F. Hasil Penelitian ...

24

G. Pembahasan ...

33

BAB IV PENUTUP ...

35

A. Kesimpulan ...

35

B. Saran ...

36

DAFTAR PUSTAKA ...

37

LAMPIRAN...

40

xvi

DAFTAR TABEL

Nomor Halaman

Tabel 3.1 Data Wajib Pajak sebelum adanya Prepopulated Data

26

Tabel 3.2 Data Total Wajib Pajak sebelum adanya Prepopulated Data 27

Tabel 3.3 Data Wajib Pajak setelah adanya Prepopulated Data

27

Tabel 3.4 Data Total Wajib Pajak setelah adanya Prepopulated Data

28

Tabel 3.5 Data pelaporan Pajak Pertambahan Nilai (PPN) Wajib Pajak

Makassar Utara per Masa Pajak...

29

xvii

DAFTAR GAMBAR

Nomor Halaman

Gambar 2.1 Alur e-Faktur 3.0 via dokumentasi DJP ...

8

Gambar 2.2 Kerangka Konseptual ...

10

Gambar 3.1 Struktur Organisasi KPP Pratama Makassar Utara

18

Gambar 3.2 Data Wajib sebelum adanya Prepopulated Data ...

27

Gambar 3.3 Data Wajib Pajak setelah adanya Prepopulated data

29

Gambar 3.4 Faktur Prepopulated Data Direktorat Jenderal Pajak

31 Gambar 3.5 Faktur Prepopulated Data Direktorat Jenderal Pajak 32xviii

DAFTAR LAMPIRAN

Nomor Halaman

LAMPIRAN 1 SURAT PENELITIAN ...

40

LAMPIRAN 2 DAFTAR PERTANYAAN DAN HASIL WAWANCARA

44

LAMPIRAN 3 DOKUMENTASI ...

47

BAB I

PENDAHULUAN

A. Latar BelakangDirektorat Jendral Pajak buat berupayah meningkatkan kemudahan Wajib Pajak dalam Proses Pelaporan Pajak. Pertumbuhan masa digital menjadikan kesempatan sekalian tantangan untuk Direktorat Jendral Pajak( DJP) dalam pelayanan perpajakan. Salah satu pergantian wujud layanan kepada Wajib Pajak yang diberikan oleh DJP merupakan terdapatnya pelayanan berbentuk sistem pelaporan elektronik, sistem monitoring pelaporan serta Controller yang dilakukan di beberapa aplikasi dirjen pajak salah satunya yaitu e-faktur. Sistem teknologi data sangat memerlukan sumber energi manusia buat mengoperasikan serta memakai aplikasi tersebut.

Sebelum e-Faktur 3.0 mulai diimplementasikan secara penuh, DJP sudah melakukan uji coba sejak Februari 2020. Kala itu, hanya 4 PKP yang dilibatkan dalam uji coba tersebut. Lalu, DJP melibatkan 27 PKP pada Juni 2020 dan 4.617 PKP pada Agustus 2020. Sedangkan, pada September 2020, melibatkan sebanyak 5.445 PKP yang terdaftar di 159 KPP, yakni tiap 5 PKP di KPP Khusus, KPP Madya di luar Jakarta, dan KPP Pratama. Lahirnya e-Faktur 3.0 ini sebenarnya dilatarbelakangi oleh beberapa kendala yang biasanya dialami oleh para PKP ketika melakukan kewajiban perpajakannya, seperti pengisian SPT Masa PPN baik pada form 1111 B1 maupun form 1111 B2, pembuatan faktur pajak, dan pelaporan SPT Masa PPN. Prepoopulated, baik Pajak Masukan maupun PIB, merupakan fitur terbaru yang ada di e-Faktur 3.0.

Pada aplikasi sebelumnya, e-Faktur 2.2, setiap kali anda memperoleh Faktur Pajak atas perolehan BKP/JKP dari lawan transaksi, Dan harus melakukan input (1) secara manual (key-in) (2) melalui skema impor (3) melalui aplikasi scanner efaktur ke aplikasi e-Faktur. E-Faktur 3.0 akan menyediakan data Pajak Masukan yang dapat anda kreditkan by system. Sehingga tidak perlu melakukan input secara manual ke aplikasi e-Faktur. Sementara itu untuk Prepopulated SPT, ketika di tetapkan sebagai e-Faktur 3.0, pelaporan SPT Masa PPN tidak lagi di gunakan melalui aplikasi e-Faktur Client Desktop namun menggunakan aplikasi e-Faktur Web Based. Seluruh data Pajak Keluran dan Pajak Masukan yang tersedia untuk di laporkan di SPT Masa PPN akan di sediakan melalui e-Faktur Web Based tersebut.

Bidang perpajakan hadapi pertumbuhan dengan terdapatnya sistem teknologi data ialah dengan terdapatnya pergantian faktur pajak jadi sistem e- faktur. Pada sistem e- faktur yang baru ini, para PKP diharuskan oleh pemerintah pusat buat memakai e- faktur, yang tadinya harus pajak memakai faktur manual untuk memberi tahu Pajak Pertambahan Nilai( PPN). Tujuan penerapan faktur elektronik adalah untuk memudahkan pemungutan Pajak Pertambahan Nilai (PPN) dan transaksi siap pakai untuk melindungi PKP dari kredit pajak masukan yang tidak sesuai. Hal ini karena faktur pajak elektronik yang dicetak dilengkapi dengan keamanan berupa kode QR. Kode QR menampilkan data transaksi pengiriman, nilai DPP dan PPN, dll. Menggunakan aplikasi faktur elektronik, nomor seri faktur acak pasti akan ditolak dalam aplikasi faktur elektronik, karena penerbitan nomor seri faktur pajak harus melalui tahap verifikasi PKP yang ketat, mulai dari pendaftaran ulang hingga aktivasi melalui kode pos dan kata sandi khusus.

Aplikasi ini digunakan oleh industri sebagai PKP. PKP yang dikonfirmasi dapat membuat faktur pajak, sehingga tidak ada lagi non-PKP yang dapat membuat faktur pajak sendiri

.

Pada versi aplikasi sebelumnya, yakni e-Faktur 2.0, PKP harus melakukan input data Faktur Pajak secara manual atau melalui skema impor atau bahkan melalui aplikasi scanner e-Faktur. Cara seperti itu biasanya menimbulkan permasalahan di lapangan, sehingga sistem prepopulated yang baru ini diharapkan dapat mengatasi masalah tersebut.B. Rumusan Masalah

Berdasarkan Uraian Pada Latar Belakang maka rumusan masalah pada penelitian ini adalah :

1. Bagaimana peranan prepopulated data dalam meningkatkan kemudahan dalam pelaporan pajak Pertambahan Nilai pada Kantor Pelayanan Pajak (KPP) Pratama Makassar Utara ?

2. Apa kegunaan dengan adanya prepopulated data pada fitur e-Faktur?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas Tujuan penelitian yaitu untuk: 1. Mengetahui peranan prepopulated data dalam meningkatkan kemudahan

pelaporan pajak pertambahan nilai pada KPP Pratama Makassar Utara. 2. Membantu Wajib Pajak untuk kemudahan pelaporan Pajak Pertambahan

D. Manfaat Penelitian

1. Untuk Peneliti

Hasil penelitian ini diharapkan dapat menjadi informasi yang bermanfaat dalam menambah wawasan peneliti mengenai peranan prepopulated data dalam meningkatkan kemudahan pelaporan pajak pertambahan nilai wajib pajak.

2. Untuk Akademisi

Diharap penelitian ini dapat bermanfaat bagi akademisi untuk menjadi bahan acuan dan pengetahuan terkait dengan Peranan Prepopulated data dalam meningkatkan kemudahan pelaporan pajak pertambahan nilai wajib pajak.

3. Untuk Instansi

Sebagai bahan masukan atau pertimbangan atas peranan prepopulated data dalam meningkatkan kemudahan pelaporan pajak pertambahan nilai wajib pajak.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Pajak

Menurut Mardiasmo (2016:3) Pajak merupakan iuran yang dibayarkan oleh rakyat kepada negara yang masuk dalam kas negara yang melaksanakan pada undang-undang serta pelaksanaannya dapat dipaksaaan tanpa adanya balas jasa. Iuran tersebut digunakan oleh negara untuk melakukan pembayaran atas kepentingan umum. untuk melakukan pembayaran atas kepentingan umum (mardiasmo, 2016:3)

Menurut Prof. Dr. Rochmat Soemitro, SH, dalam buku Perpajakan Edisi Revisi 2013 (2013:1) menjelaskan Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbul (kontraprestasi) yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum.

Menurut Prof Dr. P.J.A. Andriani, dalam buku Perpajakan Indonesia (2014:3) pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk, dan yang gunanya untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas Negara yang menyelenggarakan pemerintah. Menurut Prof Edwin R.A slegman dalam buku Perpajakan Indonesia (2009:1)

Pajak adalah kontribusi wajib dari orang tersebut, kepada pemerintah untuk membayar biaya yang dikeluarkan untuk kepentingan umum dari semua,

tanpa merujuk pada manfaat khusus conperred. Menurut Undang-undang Ketentuan Umum dan Tata Cara Perpajakan No. 16 Tahun 2009 Pasal 1 ayat 1 Pajak adalah kontribusi wajib pajak kepada Negara yang terutang oleh pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunaka untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat. Berdasarkan pengertian pajak oleh beberapa ahli, maka pengertian pajak menurut penulis adalah iuran wajib masyarakat kepada kas Negara yang bersifat memaksa dengan imbalan yang tidak langsung dirasakan oleh masyarakat dan digunakan untuk keperluan Negara.

2. Prepopulated

Prepopulated adalah suatu sistem di mana DJP yang menyediakan data Pajak Masukan milik PKP berdasarkan data yang telah terekam sebelumnya. Melalui fitur prepopulated ini, sehingga PKP tidak perlu lagi memasukkan data satu per satu. Fitur prepopulated ini membuat PKP tidak perlu menginput data Pajak Masukan secara manual. Fitur ini menolong tingkatkan kepatuhan pajak Harus Pajak mempermudah Harus Pajak dengan mengotomatisasi pengijian informasi pajak dalam aplikasi e- Faktur 3. 0. Fitur prepopulated ialah fitur bonus dari aplikasi e- faktur desktop yang tidak melenyapkan guna key- in ataupun mekanisme impor informasi CSV. Lewat fitur prepopulated ini, PKP tidak butuh lagi memasukkan informasi satu persatu, dengan memakai fitur prepopulated PKP tidak butuh mengimput informasi pajak masukan secara manual serta bisa kurangi terbentuknya kesalahan input informasi.

Tipe aplikasi e-Faktur 2. 2, dimana PKP wajib melaksanakan input informasi faktur pajak dengan metode manual ataupun lewat skema impor ataupun lewat scanner e- faktur.

3. E- Faktur

Faktur Pajak Elektronik ataupun e- faktur ialah faktur pajak yang terbuat lewat aplikasi ataupun sistem elektronik yang disediakan oleh Direktorat Jenderal Pajak( Sakti serta Hidayat, 2015: 123).

Peraturan Menteri Keuangan No. 151/PMK mengatur penggunaan faktur pajak elektronik. 03/2013 Tata cara pembuatan dan tata cara pembetulan atau penggantian Faktur Pajak. Sesuai dengan Peraturan Menteri tersebut, Tata Usaha Negara Perpajakan menerbitkan Peraturan Tata Usaha Negara Perpajakan Nomor PER-16/PJ/2014 tentang Tata Cara Pembuatan dan Pelaporan Faktur Pajak Elektronik. Konfirmasi untuk menutupi penerbitan faktur elektronik.

Aplikasi e- Faktur 2. 2, PKP wajib melaksanakan input informasi faktur pajak secara manual ataupun lewat skema impor ataupun bahan lewat aplikasi Scanner e-Faktur. Setelah itu Direktorat Jenderal Pajak melaksanakan pertumbuhan pada sistem tipe e-Faktur 2.2 jadi sistem 3.0. Sistem e-Faktur 3.0 ini ialah fitur pengisian otomatis ataupun Prepopulated Pajak Masukan, baik

dalam wujud Pemberitahuan Impor Benda (PIB) ataupun e-Faktur.

Alur Sistem e- Faktur 3. 0 :

1. Memakai e- Faktur desktop ataupun e- Faktur basis website( web- based).

2. Melaksanakan permintaan( request) Faktur Masukan serta PIB. 3. Permintaan ke sistem e- Faktur

4. Kirim PIB serta Faktur Pajak Masukan a. RekamPIB

1. Memakai e- Faktur desktop ataupun e- Faktur basis website( web- based).

2. Melaksanakan validasi dengan database DJBC

3. Kirim informasi batch/ hari yang telah divalidasi pembayarannya, masuk ke database e- Faktur DJP

4. Kembali e- Faktur b. Lapor SPT Masa PPN

1. Masuk ke e- Faktur web 2. Masuk ke database SPT

3. Seleksi SPT Masa PPN yang hendak di laporan

Berikut ialah alur e- faktur 3. 0 via dokumentasi Direktorat Jenderal Pajak( DJP):

Gambar 2.1

Informasi data yang bisa tersaji dalam prepopulated e- Faktur 3. 0 ialah: 1) Prepopulated Pemberitahuan Impor Benda( PIB)

2) Prepopulated Pajak Masukan( PM)

3) Prepopulated VAT( Value Added Tax) Refund

4) Prepopulated SPT Masa PPN 1111

5) Sinkronisasi kode cap fasilitas

Pelaksanaan e- Faktur Pajak merupakan buat membagikan kemudahan kepada PKP dalam membuat Faktur Pajak tanpa wajib ke kantor pajak buat Manfaat dari data teknis meliputi:

1. Tanda tangan basah diganti dengan tanda tangan elektronik; 2. Tidak perlu mencetak faktur pajak elektronik, mengurangi biaya 3. Kertas, biaya cetak, biaya penyimpanan;

4. Aplikasi e-Faktur dan aplikasi e-SPT merupakan satu kesatuan untuk lebih

5. Mendorong pelaporan SPT selama masa PPN; dan

6. Permintaan nomor seri faktur pajak disediakan secara online melalui website Direktorat Jenderal Pajak (DJP), sehingga tidak perlu menghubungi KPP.

Keuntungan yang diperoleh DJP dari aplikasi e- faktur pajak buat tingkatkan validitas Faktur Pajak sekalian berperan selaku Collecting informasi penyerahan BKP/ JKP lewat mekanisme PKP diharuskan mengirim segala informasi penjelasan Faktur Pajak ke sistem DJP buat memperoleh persetujuan dari DJP( approval). E- Faktur Pajak wajib disetujui oleh Dirjen Pajak tanpa

persetujuan DJP bukan ialah Faktur Pajak. Pemberlakuan e- Faktur Pajak dicoba secara bertahap mulai dari dini bulan Juli 2014 serta bersinambung buat tahun selanjutnya.

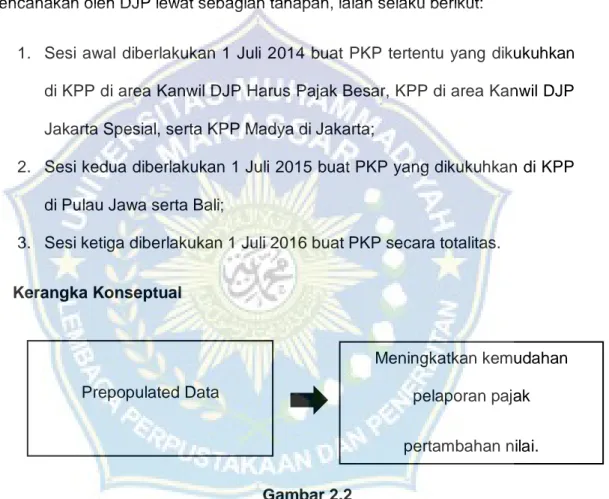

Aplikasi terbaru yang rencananya telah mulai diberlakukan oleh DJP merupakan e- Faktur Pajak. Pemberlakukan pemakaian e- Faktur ini direncanakan oleh DJP lewat sebagian tahapan, ialah selaku berikut:

1. Sesi awal diberlakukan 1 Juli 2014 buat PKP tertentu yang dikukuhkan di KPP di area Kanwil DJP Harus Pajak Besar, KPP di area Kanwil DJP Jakarta Spesial, serta KPP Madya di Jakarta;

2. Sesi kedua diberlakukan 1 Juli 2015 buat PKP yang dikukuhkan di KPP di Pulau Jawa serta Bali;

3. Sesi ketiga diberlakukan 1 Juli 2016 buat PKP secara totalitas.

B. Kerangka Konseptual

Gambar 2.2 Kerangka Konseptual

Dengan adanya Prepopulated Data pada aplikasi E-faktur, dapat memudahkan para PKP (PENGUSAHA KENA PAJAK) dalam pelaporan pajak pertambahan nilai dengan lawan transaksinya, tanpa harus mengkonfirmasi ke lawan tarnsaksinya. Dan sebelum ada prepopulated data para PKP harus mengkonfirmasi ke lawan transaksi.

Prepopulated Data

Meningkatkan kemudahan pelaporan pajak

C. Metode Pelaksanaan Penelitian

Penelitian ini menggunakan metode kualitatif yang dimana penelitian ini bersifat deskriptif dan cenderung menggunakan analisis.

Penelitian ini adalah penelitian yang bertujuan untuk memahami fenomena tentang apa yang dialami subjek penelitian, misalnya subjek penelitian perilaku,presepsi,motivasi, tindakan dengan cara deskripsi dalam bentuk kata kata dan bahasa. (Moleong:2012).

1. Lokasi dan Waktu Penelitian

Pelaksanaan penelitian ini akan dilaksanakan di Kantor Pelayanan Pajak Pratama Makassar Utara, yang berlokasi di Jalan Urip sumoharjo km. 4 GKN I Lt. 1, 90232 Makassar. Adapun waktu yang di butuhkan dalam melakukan penilitian selama 2 bulan, yakni bulan Juli-Agustus 2021.

2. Alur penelitian

Untuk mendapatkan dan mengumpulkan data serta perolehan imformasi

yang sesuai, maka metode yang digunakan adalah sebagai berikut: a. Tahap Persiapan

Pada tahap ini penulis melakukan beberapa persiapan, mulai dari penentuan topik yang akan diangkat, pengajuan judul, penentuan judul proposal, peninjauan objek dan lokasi, mencari bahan untuk pembuatan proposal, permohonan surat jalan/surat permohonan fakultas, pengurusan administrasi dan izin serta konsultasi dengan pihak dosen.

b. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan berbagai sumber bacaan yang berhubungan dengan objek pembahasan untuk memndukung penulisan laporan tugas akhir, antara lain Karya Tulis Ilmiah sebagai berikut :

1. (Kevin lintang,2017) Analisis penerapan e-faktur pajak dalam upaya meningkatkan kepatuhan pengusaha kena pajak untuk pelaporan spt masa ppn pada KPP Pratama Manado, dengan kesimpulan bahwa Tingkat kepatuhan dalam hal jumlah pengusaha kena pajak yang telah menggunakan e-faktur, dimana pada 6 bulan pertama setelah e-faktur diterapkan sebanyak 1324 pengusaha kena pajak yang terdaftar di KPP Pratama Manado telah menggunakan aplikasi e-faktur dari jumlah 1446 PKP pembuat faktur atau 91,56%, yang artinya dikategorikan dalam golongan efektif.

2. (Tri Cipta Ningsih, 2013) Determinan kesuksesan implementasi aplikasi e-faktur pajak, dengan kesimpulan bahwa

3. Pengembangan aplikasi perpajakan melibatkan isu keperilakuan yaitu perilaku Wajib Pajak dalam merespon sistem baru yang muncul, alam mengembangkan sistem baru, DJP perlu memperhatikan faktor-faktor yang mempengaruhi keberhasilan implementasi sistem tersebut. Faktor-faktor yang mempengaruhi antara lain pandangan WP terhadap kegunaan sistem, kemudahan penggunaan, kepercayaan dan keadilan, norma, perilaku WP.

4. (Theo Allolayuk S.E.,M.Si.,Ak., 2018) Pengaruh penerapan aplikasi e-faktur terhadap kepatuhan pengusaha kena pajak dengan kesimpulan bahwa e-Faktur Pajak mempunyai pengaruh yang signifikan terhadap Kepatuhan Pengusaha Kena Pajak di KPP Pratama Jayapura. Hal ini dapat dilihat dari nilai t hitung sebesar 7,651 yang lebih besar dari t tabel yatu 1,661 dengan nilai signifikansi sebesar 0,000 dimana signifikannya lebih kecil dari 0,05. Nilai koefisien regresi sebesar 0,424 yang artinya semakin baik Penerapan Aplikasi e-Faktur maka Kepatuhan Pengusaha Kena Pajak juga akan meningkat.

c. Pengumpulan Data

Pada tahap ini penulis melakukan pengumpulan data mengenai topic yang dibahas. Data tersebut dikelompokkan menjadi data primer dan sekunder. Data primer diperolah dari hasil wawancara dengan narasumber yang kompeten, sedangkan data sekunder diperoleh dari studi kepustakaan dan dokumentasi.

d. Analisis Data dan Evaluasi

Setelah penulis memperoleh data yang dibutuhkan, penulis akan melakukan analisis data dan evaluasi sehingga diperoleh data yang saling mendukung dan akurat dalam bentuk tulisan yang bersifat deskriptif dan informative.

3. Jenis dan Sumber Data

1. Jenis data

Penelitian ini menggunakan jenis data kualitatif dalam mengevaluasi dan memberikan sebuah gambaran mengenai “Peranan

Prepopulated data dalam meningkatkan kemudahan pelaporan Pajak Pertambahan Nilai Pada Kantor Pajak Pratama (KPP) Pratama Makassar Utara”. Jenis data kualitatif berupa informasi lisan maupun tulisan yang diperoleh dari hasil wawancara seperti gambaran umum instansi, struktur organisasi, dan perkembangan pajak di tempat penelitian.

2. Sumber Data

Untuk membantu penulisan proposal ini maka penulis memperoleh sumber data dari :

a. Data Primer

Yaitu data yang bersumber dari hasil observasi (pengamatan) dan interview (wawancara) dengan kepala kantor dan sejumlah pegawai.

b. Data sekunder

Yaitu mengambil data yang sudah terpublikasi dan dokumen pajak di daerah tersebut.

4. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan untuk penelitian adalah sebagai berikut :

1. Teknik Wawancara

Yaitu dengan melakukan pengajuan pertanyaan-pertanyaan baik yang tertulis maupun tidak tertulis kepada pegawai kantor yang dapat memberikan informasi yang bermanfaat untuk membantu proses tugas akhir.

2. Tehnik Dokumentasi

Pengumpulan data dengan mengumpulkan daftar dokumentasi yang di perlukan seperti Undang-Undang Perpajakan,lampiran formulir-formulir, data mengenai pemeriksaan pajak, data mengenai kepegawaian dan data-data yang berhubungan dengan penulisan tugas akhir.

5. Teknik Analisis Data

Penilitian ini menggunakan metode kualitatif karena metode ini bertujuan untuk mendapatkan gambaran seutuhnya terkait objek yang akan di teliti. Melalui penilitian kualitatif peniliti berusaha mendiskripsikan permasalahan serta memberikan solusi terkait masalah. Dalam perumusan penilitian kuantitatif dimulai dari pengumpulan data-data mengenai penjelasan berupa kata-kata yang di dapatkan langsung dari buku,jurnal dan situs.

Penelitian ini juga mendapatkan informasi untuk menjawab pertanyaan atau masalah yang telah di rumuskan. Dalam penelitian ini ada beberapa yang harus kita persiapkan antara lain data pada jurnal-jurnal observasi dan dokumen dalam merumuskan ciri khusus sehingga memberikan dampak terhadap instrument dan sumber data yang di peroleh dalam penelitian.

Dari data yang telah di peroleh masih informasi yang kasar atau mentah sebab peneliti hanya menggunakan beberapa untuk menentukan pokok permasalahn dalam penelitian. Dengan mengguanakan metode kualitatif, peneliti menyimpulkan jawaban dari setiap pemasalahan di teliti dalam suatu pokok penelitian secara keseluruhan.

BAB III

HASIL PENELITIAN DAN PEMBAHASAN

A. Sejarah Singkat Kantor Pelayanan Pajak (KPP) Pratama Makassar Utara

Kantor Pelayanan Pajak (KPP) Pratama Makassar Utara merupakan salah satu KPP pratama yang berada di bawah koordinasi kantor wilayah DJP Sulawesi selatan, Barat dan Tenggara. Wilayah kerjanya tersebar di enam kecamatan yang mencakup 63 kelurahan di kota Makassar. Jumlah wajib pajak terdaftar saat ini mencapai 130 ribu wajib pajak. Sector perekonomian yang dominan adalah perdagangan dan industri mengingat di Makassar terdapat pelabuhan dan kawasan industri.

KPP Makassar Utara melewati sejarah perjalanan yang panjang seiring dengan transformasi kelembagaan yang di lakukan oleh Direktorat Jendral Pajak. Sesuai dengan keputusan mentri keuangan nomor 94/KMK.01/1994, di makassar hanya terdapat satu kantor pajak di kota makassar yaitu kantor pelayanan pajak ujung panjang yang berada di bawah kantor wilayah XII Sulawesi selatan dan Sulawesi tenggara. Karena laju perekonomian kota makassar yang sangat tinggi, maka pada tahun 2001 KPP Ujung Pandang di pecah menjadi KPP makassar utara dan KPP makassar selatan melalui keputusan mentri keuangan nomor 443/KMK.01/2001.

KPP Makassar utara ini yang kemudian bertransformasi menjadi KPP Makassar Utara sesuai dengan peraturan mentri keuangan nomor PMK-67/PMK.01/2008 tentang perubahan kedua atas peraturan mentri keuangan nomor 132/PMK.01/2006 tentang organisasi dan tata cara kerja instansi vertical

direktoral jendral pajak. Perubahan ini merupakan bagian dari reformasi dan modernisasi perpajakan yang dicanangkan oleh direktorat jendral pajak.

Semangat reformasi dan modernisasi ini yang kemudian membawa KPP Makassar Utara senantiasa memberikan kontribusi positif bagi penerimaan negara serta terus meningkatkan kualitas layanan yang diberikan kepada wajib pajak. Semangat ini juga membawa KPP Makassar Utara mampu meraih berbagai prestasi termasuk menjadi kantor pelayanan pajak percontohan di lingkungan kanwil DJP Sulawesi Selatan, Barat dan Tenggara.

B. Struktur Organisasi

Gambar 3.1

Stuktur organisasi KPP Pratama Makassar Utara

Kepala Sub bagian Umum dan Kepatuhan Internal

Seksi penagihan Seksi pemeriksaan Seksi pelayanan Seksi pengolahan data dan informasi

Seksi WASKON I Seksi WASKONII Seksi WASKON III Seksi WASKON IV Seksi Ekstensifikasi dan penyuluhan Kepala Kantor KPP Makassar Utara

C. Job description

KPP Pratama Makassar Utara di pimpin oleh kepala kantor yaitu Syamsinar,S.P.M.Comm., yang bertanggung jawab kepada kepala kantor wilayah DJP sulsel,sulbar, dan sultra yang bertempat di makassar. Dalam melaksanakan tugas pokok dan fungsi, kepala kantor di bantu oleh kelompok fungsional pemeriksa, dan seksi-seksi yaitu sebagai berikut :

1) Kepala sub bagian umum dan kepatuhan internal

Kepala sub bagian umum dan kepatuhan internal membawahi petugas pelaksana dan unit kepatuhan internal. Tugas pokok dan fungsi dari petugas pelaksana yaitu melaksanakan bidang kepegawaian, keuangan dan uriusan rumah tangga kantor termasuk urusan bendahara pengeluaran, pembuat daftar gaji dan sekretaris kepala kantor. Unit kepatuhan internal memiliki tugas pokok dan fungsi memantau pelaksana tugas di kantor Pelayanan Pajak Pratama kebumen agar sesuai dengan SOP (standart operating procedure) da peraturan-peraturan yang berlaku.

2) Kepala Seksi Pemeriksaan

Kepala Seksi Pemeriksaan membawahi Pegawai Pelaksana yang memiliki tugas pokok dan fungsi sebagai pendukung kelompok Jabatan Fungsional Pemeriksa Pajak dalam hal administrasi pemeriksanaan pajak.

3) Kepala Seksi Pengolahan Data dan Informasi

Kepala Seksi Pengolahan Data dan Informasi membawahi Petugas Pelaksana dan Operator Console (OC). Tugas pokok

dan fungsi Pegawai Pelaksana yaitu sebagai pendukung perekaman data, pengolahan data, produksi data, distribusi data dan penyajian informasi lainnya. OC melaksanakan tugas pokok dan fungsi sebagai pendukung dalam bidang teknologi informasi, pemeliharaan jaringan, pemeliharaan software, pemeliharaan hardware, pemeliharaan data dan hal-hal lain terkait dengan pemanfaatan teknologi informasi.

4) Kepala Seksi Pelayanan

Kepala Seksi Pelayanan membawahi Pegawai Pelaksana yang memiliki tugas pokok dan fungsi sebagai pendukung pelayanan di front office seperti penerimaan surat masuk, penerimaan permohonan, penerimaan pelaporan SPT, melaksanakan validasi SSP PPh Pasal 4 Ayat (2) atas Pengalihan Hak atas Tanah dan/ atau Bangunan serta melaksanakan pencetakan produk hukum.

5) Kepala Seksi Ekstensifikasi dan Penyuluhan

Kepala Seksi Ekstensifikasi dan Penyuluhan membawahi Pegawai Pelaksana yang yang memiliki tugas pokok dan fungsi dalam ekstensifikasi wajib pajak,penyuluhan perpajakan dan pengawasan pelaksanaan kewajiban perpajakan Wajib Pajak yang terdaftar dalam dua tahun terakhir.

6) Kepala Seksi Penagihan

Kepala Seksi Penagihan membawahi Pegawai Pelaksana dan Juru Sita Pajak Negara. Pegawai Pelaksana memiliki tugas pokok dan fungsi yaitu melaksanakan administrasi penagihan

dan pelaporan piutang pajak. Juru Sita Pajak Negara memiliki tugas pokok dan fungsi dalam penagihan piutang pajak seperti penyampaian Surat Teguran, Surat Paksa, Surat Perintah Melaksanakan Penyitaan, pemblokiran rekening bank, berkoordinasi dengan instansi lain dalam rangka pelelangan hasil sitaan dan tugas lainnya.

7) Kepala Seksi Pengawasan dan Konsultasi I (Waskon I)

Kepala Seksi Pengawasan dan Konsultasi I membawahi Pegawai Pelaksana dan Account Representative (AR). Pegawai Pelaksana Seksi Waskon I memiliki tugas pokok dan fungsi yaitu melaksanakan tugas administrasi di Seksi Waskon I, II, III, dan IV. Account Representative (AR) memiliki tugas pokok dan fungsi yaitu pelayanan back office atas permohonan wajib pajak dan memberikan konsultasi perpajakan.

8) Kepala Seksi Pengawasan dan Konsultasi II (Waskon II), Kepala Seksi Pengawasan dan Konsultasi III (Waskon III).

Kepala Seksi Waskon II dan III membawahi Account Representative (AR) yang memiliki tugas pokok dan fungsi yaitu melakukan pengawasan pelaksanaan kewajiban perpajakan wajib pajak, seperti melakukan visit ke lokasi wajib pajak, pengawasan pembayaran, pengawasan pelaporan, analisa laporan keuangan dalam rangka pengawasan, penerbitan surat himbauan, konsultasi perpajakan, usul pemeriksaan dan tugas-tugas pengawasan lainnya.

D. Tugas Pokok, dan Fungsi

Sesuai dengan Penyuluhan 206.02/PMK.01/2014 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak, KPP Pratama bertugas “melaksanakan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan Atas Barang Mewah, Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunan, dalam wilayah wewenangannya berdasarkan peraturan perundang-undangan”. KPP Pratama menyelenggarakan fungsi sebagai berikut :

a) Pengumpulan, pencarin dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek pajak Bumi dan Bangunan;

b) Penetapan dan penerbitan produk hukum perpajakan;

c) Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya;

d) Penyuluhan perpajakan; e) Pelayanan perpajakan;

f) Pelaksanaan pendaftaran Wajib Pajak; g) Pelaksanaan ekstensifikasi;

h) Penatausahaan piutang pajak dan pelaksanaan penagihan pajak;

i) Pelaksanaan pemeriksaan pajak;

j) Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak; k) Pelaksanaan pemeriksaan pajak;

m) Pengurangan Pajak Bumi dan Bangunan; dan n) Pelaksanaan administrasi kantor.

E. Janji, motto, dan maklumat pelayanan KPP Pratama Makassar Utara.

1. Janji Pelayanan

a) Tanggap, terampil, dan bertanggung jawab dalam bekerja. b) Senantiasa memberikan pelayanan terbaik, ramah, sopan, cepat

dan tepat kepada masyarakat Wajib Pajak.

c) Memenuhi layanan unggulan Direktorat Jenderal Pajak. 2. Motto Pelayanan

“Melayani dengan CERMAT”

Cepat,Efesien,Ramah,Mudah,Aktif,Tepat.

3. Maklumat Pelayanan

“Dengan ini kami menyatakan sanggup menyelenggarakan pelayanan sesuai standar pelayanan yang telah di tetapkan dan apabila tidak menepati janji ini, kami siap menerima sanksi sesuai peraturan perundang-undangan yang berlaku”.

F. Hasil Penelitian

1. Peranan prepopulated data dalam meningkatkan kemudahan

pelaporan Pajak Pertambahan Nilai pada Kantor Pelayanan Pajak

(KPP) Pratama Makassar Utara.

Prepopulated adalah fitur tambahan pada aplikasi e-Faktur yang tidak menghilangkan fungsi key-in atau mekanisme impor data CSV. Prepopulated pajak masukan adalah suatu sistem dimana Direktorat Jenderal Pajak (DJP) yang menyediakan data pajak masukan milik Pengusaha Kena Pajak (PKP) berdasarkan data yang telah terekam sebelumnya. Dengan melalui fitur Prepopulated ini, para Pengusaha Kena Pajak (PKP) tidak perlu lagi memasukkan data satu per satu, dan membuat para Pengusaha Kena Pajak (PKP) tidak perlu mengimput data pajak Masukan secara manual atau mandiri. Sehingga sistem ini di harapkan mengurangi terjadinya kesalahan input data. Tujuan di lakukannya prepopulated pajak masukan adalah upaya Direktoeat Jenderal Pajak dalam memberikan pelayanan tambahan kepada Pengusaha Kena Pajak (PKP) di dalam menyampaiakan SPT masa PPN secara lengkap, benar dan jelas. Dengan adanya prepopulated pajak masukan ini, aplikasi e-Faktur dan sarana pelaporannya, tidak lagi menggunakan Direktorat Jenderal Pajak (DJP) online, melainkan menggunakan e-Faktur web based yang sudah terhubung dengan aplikasi e-Faktur. Dengan begitu ketika Wajib Pajak akan melakukan pelaporan pajak, SPT akan keluar dengan data pajak yang sudah di input oleh Wajib Pajaksebelumnya di aplikasi e-Faktur.

Pada aplikasi sebelumnya, para Pengusaha Kena Pajak (PKP) harus melakukan input data faktur pajak secara manual atau melalui impor atau melalu

aplikasi scanner e-Faktur. Cara seperti itu biasanya menimbulkan permasalahan, sehingga sistem prepopulated yang baru dapat mengatasi masalah tersebut.

Peranan prepopulated data pada Kantor Pelayanan Pajak(KPP) Pratama Makassar Utara sangat berperan penting. Pada sistem Direktorat Jenderal Pajak yang dulu, jika perusahaan membeli barang, faktur pajaknya masukannya di rekam manual/rekam mandiri, dengan adanya prepopulated data begitu perusahaan merekam faktur pajaknya, langsung muncul di Web Direktorat Jenderal Pajak (DJP) tersimpan di database. Jadi yang dulunya database per Wajib Pajak, sekarang databasenya hanya satu di Direktorat Jenderal Pajak (DJP).

Adapun dari hasil wawancara saya adalah keunggulan dari prepopulated ini membantu Wajib Pajak untuk kepatuhan dan mengurangi resiko kekeliruan.sebelum adanya prepopulated data ini Wajib Pajak melaporkan pajak masukannya harus mengimput sendiri.

Memudahkan Wajib Pajak menunggu faktur dari penjual untuk pelaporannya bisa by sistem karena sudah terakomodir dalam satu sistem yaitu di wep e-Faktur. Dan data Wajib Pajak lebih terjaga, karena sistem sebelumnya memakai barcot, dan itu di scan dengan sistem di Android & Iphone bisa terbaca, dan sistem itu bukan pengadaan dari Direktorat Jenderal Pajak (DJP), jadi bisa saja bocor ke pihak lain. Setelah adanya Prepopulated keamanan datanya lebih terjaga. Berikut ini data Wajib Pajak sebelum adanya Prepopulated Data.

Tabel 3.1

Data Wajib Pajak sebelum adanya Prepopulated Data.

NO TAHUN CARA PENJUMLAHAN WAJIB PAJAK

1. September 2019 18.549+2.251=20.800 18.549 2. Oktober 2019 20.800-18.549=2.251 2.251 3. November 2019 22.792-20.800=1.992 1.992 4. Desember 2019 24.648-22.792=1.856 1.856 =24.648 5. Januari 2020 2.059+2.021=4.080 2.059 6. Februari 2020 4.080-2.059=2.021 2.021 7. Maret 2020 6.120-4.080=2.040 2.040 8. April 2020 8.088-6.120=1.968 1.968 9. Mei 2020 10.145-8.088=2.057 2.057 10. Juni 2020 12.192-10.145=2.047 2.047 11. Juli 2020 14.161-12.192=1.969 1.969 12. Agustus 2020 16.104-14.161=1.943 1.943 =16.104

(Sumber data : Kantor Pelayanan Pajak (KPP) Pratama, Makassar Utara (2020) )

Tabel 3.2

Data Total Wajib Pajak sebelum adanya Prepopulated Data

No. TAHUN WAJIB PAJAK

1. September - Desember 2019 24.648

2. Januari - Agustus 2020 16.104

TOTAL 40.752

Sumber Data : KPP Pratama, Makassar Utara (2020)

Sumber : data di olah 2020

Gambar 3.2

Data sebelum adanya Prepopulated Data

24,648 16,104 40,752 0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000

September-Desember 2019 Januari-Agustus 2020 Total

Wajib Pajak

Melihat jumlah dari data di atas sebelum adanya prepopulated data sejumlah 40.752 wajib pajak. Dari hasil wawancara yang saya peroleh peranan prepopulated data sangat membantu wajib pajak dalam pelaporan Pajak Masukannya. sebelum adanya prepopulated data, para wajib pajak melaporkan faktur pajak masukannya secara rekam manual atau rekam mandiri.

Tabel 3.3

Data Wajib Pajak setelah adanya Prepopulated Data

NO TAHUN CARA PENJUMLAHAN WAJIB PAJAK

1. September 2020 35.502-16.104=19.398 19.398 2. Oktober 2020 39.167-35.502=3.665 3.665 3. November 2020 43.106-39.167=3.939 3.939 4. Desember 2020 46.497-43.106=3.391 3.391 Total 30.393 5. Januari 2021 3.917+5.850=9.767 9.767 6. Februari 2021 5.850-3.917=1.933 1.933 7. Maret 2021 7.754-5.850=1.904 1.904 8. April 2021 9.424-7.754=1.670 1.670 9. Mei 2021 11.150-9.424=1.726 1.726 10. Juni 2021 12.320-11.150=1.170 1.170 Total 18.170

Tabel 3.4

Data total Wajib Pajak setelah adanya Prepopulated Data

NO TAHUN WAJIB PAJAK

1. September – Desember 2020 30.393

2. Januari - Juni 2021 18.170

TOTAL 48.563

Sumber Data : KPP Pratama, Makassar Utara (2021)

Sumber : data di olah 2021

Gambar 3.3

Data setelah adanya Prepopulated Data

Melihat jumlah dari data di atas setelah adanya Prepopulated Data sejumlah 48.563 Wajib Pajak. Para Wajib Pajak melaporkan Pajak Pertambahan Nilai by sistem yang tersedia di web e-Faktur yang di sediakan oleh Direktorat Jenderal Pajak (DJP) dan hanya ada di Direktorat Jenderal Pajak (DJP) tanpa

30.393 18.170 48.563 0 5,000 10,000 15,000 20,000 25,000 30,000 35,000

September-Desember 2020 Januari-Juni 2021 Total

Wajib Pajak

perlu ke kantor pajak untuk meminta faktur pajaknya, sehingga kurangnya data Wajib Pajak yang datang langsung ke Kantor Pelayanan Pajak (KPP).

2. Alur tahapan penggunaan data Pajak Pertambahan Nilai pada e-Faktur

3.0

Wajib Pajak yang di kukuhkan sebagai Pengusaha Kena Pajak dapat lebih muda untuk meng-upload Pajak Masukan dalam e-Faktur 3.0. Hal ini di karenakan e-Faktur 3.0 memiliki fitur tambahan berupa Prepopulated Pajak Masukan. Fitur Prepopulated membuat Pengusaha Kena Pajak tidak perlu lagi mengimput data Pajak Masukan secara manual (key-in). Dengan demikian, Prepopulated di harapkan mengurangi terjadinya kesalahan input data, misalnya data Nomot Transaksi Penerimaan Negara (NTPN). Meski begitu, fitur Prepopulated ini merupakan fitur tambahan dan tidak menghilangkan fungsi key-in atau mekanisme impor data CSV.

Pada versi aplikasi sebelumnya, PKP harus melakukan input data faktur pajak secara manual/melalui skema impor/melalui aplikasi scanner e-Faktur. Pada kali ini saya akan menjelaskan cara upload faktur Pajak Masukan menggunakan fitur Prepopulated.

Berikut ini tahapan menggunakan data PPN di e-Faktur 3.0 terbaru : 1. Masuk ke aplikasi e-Faktur 3.0 dan login menggunakan akun PKP 2. Buka menu “Prepopulated data”

3. Selanjutnya akan muncul tiga jenis sumber data, yakni: Faktur Pajak Masukan

Dokumen Impor VAT Refund

4. Pilih masa pajak yang akan di Tarik data prepopulated faktur pajak Masukan-nya

5. Isi masa pajak dan tahun pajak 6. Klik “Get Data”

7. Input “Captcha” dan “passphrase”

8. Selanjutnya, akan terlihat tampilan data Prepopulated faktur pajak masukan sesuai data terkini.

9. Klik salah satu data faktur pajak yang di inginkan.

10. Klik opsi “ubah pengkreditan” yang letaknya ada di bagian bawah 11. Cek data yang terlihat di Prepopulated Pajak Masukan, juga dapat

melakukan proses upload dengan klik opsi “upload” yang ada di bagian bawah.

12. Setelah klik tombol upload akan muncul notifikasi sebagai informasi 13. Klik “yes” kalau sudah yakin

14. Cek hasil upload prepopulated Data faktur Pajak Masukan dengan cara masuk ke menu, setelah itu Pajak Masukan dan setelah itu Administrasi Faktur.

Gambar 3.4

Gambar 3.5

Tabel 3.5

Data pelaporan Pajak Pertambahan Nilai (PPN) Wajib Pajak Makassar Utara

per Masa Pajak

NO TAHUN WAJIB PAJAK

1. 2015 20.940 2. 2016 20.304 3. 2017 21.792 4. 2018 23.244 5. 2019 24.648 6. 2020 22.500

Sumber data : KPP Pratama, Makassar Utara (2020)

Sumber : data di olah 2020

Gambar 3.6

Data pelaporan Pajak Pertambahan Nilai (PPN) Wajib Pajak Makassar Utara

20,940 20,304 21,792 23,244 24,648 22,500 0 5,000 10,000 15,000 20,000 25,000 30,000 2015 2016 2017 2018 2019 2020

Wajib Pajak

Wajib PajakDari data di atas, jumlah Wajib Pajak dalam Pelaporan Pajak Pertambahan Nilai pada tahun 2015 jumlah Wajib Pajaknya adalah 20.940 , pada tahun 2016 jumlah Wajib Pajaknya adalah 20.304, Pada tahun 2017 jumlah Wajib Pajaknya 21.792, pada tahun 2018 jumlah Pajaknya 23.244, pada tahun 2019 jumlah Wajib Pajaknya 24.648, dan pada tahun 2020 jumlah Wajib Pajaknya 22.500.

Menurut Supramono (2009 : 125) Pajak Pertambahan Nilai merupakan pajak yang di kenakan atas konsumsi di dalam negeri (daerah pabean), baik konsumsi BKP maupun JKP.

Menurut Waluyo (2011 : 9) menyatakan bahwa Pajak Pertambahan Nilai (PPN) merupakan pajak yang di kenakan atas konsumsi di dalam negeri (di dalam Daerah Pabean), baik konsumsi barang maupun konsumsi jasa.

Mardiasmo (2009 : 269) menyatakan bahwa apabila di lihat dari sejarahnya, Pajak Pertambahan Nilai merupakan pengganti dari Pajak Penjualan.

G. Pembahasan

Dengan adanya Prepopulated Data pada fitur e-Faktur dapat membantu Wajib Pajak mengisi SPT Masa PPN dengan lengkap, benar dan jelas,sehingga tidak terjadi kesalahan input yang dapat merugikan hak Wajib Pajak. Membantu faktur pajak dan pelaporan SPT Masa PPN saling terhubung. Meningkatkan kemudahan pelayanan kepada Pengusaha Kena Pajak (PKP).Menyederhanakan proses Administrasi pelaporan SPT Masa PPN. Hal ini dapat di lihat dari Data sebelum adanya Prepopulated data dan setelah adanya Prepopulated data.

Sebelum adanya Prepopulated data jumlah wajib pajak yang melaporkan Pajak Pertambahan Nilanya berjumlah 40.572 Wajib Pajak. Dan setelah Prepopulated data berjumlah 48.563 Wajib Pajak. Sebelum adanya Prepopulated

pelaporan Wajib Pajak sebelum adanya Prepopulated data lebih banyak dari pada setelah adanya Prepopulated data, hal tersebut karena sebelum Prepopulated data para Wajib Pajak melaporkan Pajak Pertambahan Nilainya secara manual atau mandiri, dan setelah adanya prepopulated data para Wajib Pajak melaporkan Pajak Pertambahan Nilainya by sistem yang tersedia di web e-Faktur yang di sediakan oleh Direktorat Jenderal Pajak dan hanya ada di DJP tanpa perlu ke kantor pajak untuk meminta faktur pajaknya.

Keunggulan dengan adanya Prepopulated data pada fitur e-Faktur adalah yang sebelumnya sistemnya manual untuk menarik data dan harus mengkonfirmasi ke customer dan setelah adanya fitur ini tanpa harus konfirmasi ke customer tinggal menarik data pada sistem langsung muncul semua data-data yang di perlukan dan untuk kerugian atas PPN sudah tidak ada. Dan pajak Masukan dapat dengan mudah di kreditkan tanpa menunggu faktur fisiknya, dan juga meningkatkan kepatuhan pembayaran pajak. Dapat membantu Wajib Pajak untuk kepatuhan dan mengurangi resiko kekeliruan data yang di laporkan, dan tidak terlalu lama di terima oleh lawan transaksi,dengan cepatnya begitu membantu Wajib Pajak untuk memenuhi kepatuhan pelaporan Pajak Pertambahan Nilai.

BAB IV

PENUTUP

A. KESIMPULAN

Berdasarkan maksud dan tujuan pada penelitian yang telah di tetapkan serta hasil penelitian yang di paparkan, maka penelitian menarik beberapa kesimpulan yaitu :

1. Peranan Prepopulated data pada Kantor Pelayanan Pajak (KPP) Pratama Makassar Utara dapat memudahkan Wajib Pajak ketika melakukan pelaporan Pajak Pertambahan Nilai (PPN) dan penerbitan e-Faktur dan memberikan kemudahan kepada Wajib Pajak tanpa harus mengkonfirmasi ke lawan jenis transaksinya ketika ingin menerbitkan e-Faktur, Wajib Pajak tinggal menarik di Website yang di sediakan oleh Direktorat Jenderal Pajak (DJP) dan sistem tersebut hanya terdapat di Direktorat Jenderal Pajak (DJP).

2. Kegunaan dengan adanya Prepopulated data sangat membantu Wajib Pajak dalam pelaporan Pajak Pertambahan Nilai (PPN) dan penerbitan e-Faktur, dan dapat mengurangi kekeliruan dalam memenuhi kepatuhan pelaporan Pajak Pertambahan Nilai (PPN).

B. Saran

Berdasarkan kesimpulan dari penelitian mengenai peranan Prepopulated data dalam meningkatkan kemudahan pelaporan Pajak Pertambahan Nilai pada Kantor Pelayanan Pajak(KPP) Pratama Makassar Utara, maka penelitian menyarankan:

1. Untuk pihak kantor pelayanan pajak (KPP) Pratama Makassar Utara di harapkan selalu meningkatkan kinerja dari aplikasi Prepopulated data sehingga tidak ada kendala dalam pelaporan pajak.

2. Bagi pegawai kantor pelayanan pajak agar selalu memberikan pelayan terbaik kepada Wajib Pajak, dan agar meningkatkan fitur terbaru pada Prepopulated data.

3. Bagi Wajib Pajak agar selalu giat dalam melaporkan Pajak Pertambahan Nilai.

DAFTAR PUSTAKA

Sumber artikelHk Miska. 2020, Analisis penerapan perhitungan, penyetoran, dan pelaporan pajak pertambahan nilai (PPN) pada CV. Sumber Cahaya Mega Berkah (berbasis e-Faktur)

Kevin Lintang, Lintje Kalangi dan Rudy Piusung.2017, Analisi Penerapan e-Faktur Dalam Upaya Meningkatkan Kepatuhan Pengusaha Kena Pajak Untuk Pelaporan SPT Masa PPN Pada KPP Pratama Manado.

Lia Amdayani,Mulyati Akib.2014, Analisis penerapan Filling dalam system e-Filling dalam menyampaikan Surat Pemberitahuan (SPT) Wajib Pajak Orang Pribadi.

Maria Anzeli,Inggriana Elim,Novi S Budiarso. 2018, Analisis penerapan e-Faktur Dalam prosedur dan pembuatan faktur pajak dan pelaporan SPT Masa PPN pada CV.Wastu Citra Pratama.

Moleong,Lexy J.(2012). Metodologi Penelitian Kualitatif. Bandung :PT Remaja Rosdakarya.

Peraturan Menteri Keuangan Nomor 151/PMK.03/2013 tentang Tata Cara Pembuatan dan Tata Cara Pembetulan atau Penggantian Faktur Pajak. Sakti dan Hidayat, 2015:123. Faktur Pajak Elektronik atau yang biasa di sebut

e-Faktur adalah faktur pajak yang di buat dengan melalui aplikasi atau sistem elektronik yang di tentukan atau yang di sediakan Direktorat Jenderal Pajak.

Theo Allolayuk S.E.,M.Si.,Ak.2018, Pengaruh Penerapan Aplikasi E-Faktur Terhadap Kepatuhan Pengusaha Kena Pajak.

Tri Ciptaningsih. 2013, jurnal Determinan Kesuksesan Implementasi Aplikasi e-Faktur Pajak.

Widia Afriani Perangin-angin,Agustini Dyah Respati agustini,Maharani Dhian Kusumawati. 2016, Pengaruh Perceived Usefulness dan Perceived Ease of Use Terhadap Attitude Toward Using E-Faktur.

Sumber Undang-Undang

Republik Indonesia. Undang-ndang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan tata cara Perpajakan

https://media.neliti.com/media/publications/140881-ID-none.pdf http://repository.binadarma.ac.id/1113/2/Bab%201.pdf https://digilibadmin.unismuh.ac.id/upload/14262-Full_Text.pdf https://atpetsi.or.id/apa-itu-prepopulated-pajak-masukan https://klikpajak.id/blog/berita-regulasi/pengertian-prepopulated-pajak-masukan-di-e-faktur-3-0/ https://ejournal.unsrat.ac.id/index.php/emba/article/view/16486 http://repository.umsu.ac.id/bitstream/123456789/7024/1/full%20skripsi.pdf https://www.jurnal.id/id/blog/definisi-pengertian-jurnal-ppn-masukan-vat-in-dan-keluaran-adalah/ https://www.online-pajak.com/tentang-ppn-efaktur/jurnal-ppn https://repository.unikom.ac.id/66841/1/PERTEMUAN%2014.pdf https://klikpajak.id/blog/penghitungan-pajak/kaitan-akuntansi-pajak-dengan-pajak-pertambahan-nilai-beserta-contoh-pencatatannya/ 38

LAMPIRAN 1

SURAT PENELITIAN

LAMPIRAN 2

DAFTAR PERTANYAAN DAN HASIL WAWANCARA

Wawancara bagian pengawasan 1 Kantor Pelayanan Pajak (KPP) Pratama

Makassar Utara.

1. Apa yang di maksud dengan prepopulated Data? Jawaban :

“prepopulated data kaya penyediaan informasi yang sudah terekam sebelumnya, yang di siapkan oleh DJP terkait berdasarkan dengan data sebelumnya. Sistem DJP yang dulu, jika perusahaan membeli barang ke toko A atau ke toko B ataupun impor ada faktur pajak masukannya yang jadi pengurangn Pajak Pertambahan Nilainya. Jadi sebelum itu faktur pajak masukannya itu rekam manual/rekam mandiri setelah adanya prepopulated data begitu toko merekam faktur pajaknya langsung muncul di web DJP dan tersimpan di databasejadi tinggal menarik apakah sudah cocok atau tidak tanpa perluy merekam ulang lagi. Dulu databasenya perwajib pajak, sekarang databasenya hanya satu di DJP.”

2. Apa keunggulan dengan adanya prepopulated data pada fitur E-faktur? Jawaban :

“Terkait dengan E-faktur yang baru fitur 3.0 keunggulannya untuk membantu Wajib Pajak untuk kepatuhan dan mengurangi resiko kekeliruan, dulu Wajib Pajak jika mau melaporkan pajak masukannya harus mengimput sendiri.dan lebih tepatnya membantu Wajib Pajak untuk memenuhi kepatuhan pelaporan Pajak Pertambahan Nilai.”

3. Kendala apa yang sering di alami oleh Wajib Pajak dalam penerapan prepopulated data, dan apa solusi yang di ambil dalam penyelesaian kendala tersebut?

Jawaban :

“Terkait masalah sistem aplikasi kadang Wajib Pajak tidak bisa Aprove data Pajak Masukannya. Solusinya dari DJP di arahkan ke Bagian Helpdesk untuk membantu Wajib Pajak.”

4. Bagaimana penerapan prepopulated data dalam meningkatkan kemudahan Wajib Pajak dalam pelaporan Pajak Pertambahan Nilai?

Jawaban :

“ Dalam pemberlakuan aplikasi E-faktur pada fitur 3.0 memudahkan Wajib Pajak, tidak perlu menunggu faktur yang dari pejual untuk pelaporannya, jadi by sistem, semua terakomodir dalam satu sistm yaitu di WEB E-faktur. Sebelum adanya prepopulated data databasenya bisa di pihak lain, setelah adanya prepopulated data keamanan datanya bisa lebih terjaga.”

5. Apakah keuntungan dengan adanya prepopulated data pada pelaporan Pajak Pertambahan Nilai pada Kantor Pelayanan Pajak (KPP) Pratama Makassar Utara?

Jawaban :

“ Kepatuhannya yaitu Pajak Masukan dapat dengan mudah di kreditkan tanpa menunggu faktur fisiknya dan juga meningkatkan kepatuhan pembayaran pajak.”

Wawancara pihak Wajib Pajak

1. Apa keunggulan dengan adanya Prepopulated data pada fitur E-faktur? Jawaban :

“ Keunggulan yang di alami Wajib Pajak adalah dulu sebelum adanya prepopulated data sistem pelaporan pajak secara manual, setelah adanya prepopulated data tanpa lagi konfirmasi ke customer, tinggal di Tarik dari sistem langsung muncul semua datanya.dan masalah kerugian atas Pajak Pertambahan Nilai itu sudah tidak ada.”

2. Kendala apa yang sering di alami Wajib Pajak dalam penerapan prepopulated data, dan apa solusi yang di ambil dalam penyelesaian kendala tersebut?

Jawaban :

“Untuk kendala sama sekali tidak ada di rasakan oleh Wajib Pajak”

3. Bagaimana penerapan prepopulated data dalam meningkatkan kemudahan Wajib Pajak dalam pelaporan Pajak Pertambahan Nilai ?

Jawaban :

“Membuka aplikasi E-faktur, pilih prepopulated data, faktur pajak masukan. Selanjutnya masukkan masa dan tahun faktur yang akan di kreditkan lalu klik get data akan muncul permintaan chapta dan paspress kemudian piulih faktur yang akan di kreditkan atau tidak. Setelah itu di aploud. Penerapan ini yang selalu di jalankan dalam kemudahan mengkreditkan faktur dari customer.”

LAMPIRAN 3

DOKUMENTASI

Gambar II : Wawancara bersama bagian Pengawasan I di Kantor Pelayanan Pajak (KPP) Pratama makassar Utara (12 Agustus 2021)

Gambar III : Wawancara bersama bagian Pengawasan I di Kantor Pelayanan Pajak (KPP) Pratama Makassar Utara (12 Agustus 2021)

Gambar IV : Wawancara bersama bagian Pengawasan I di Kantor Pelayanan Pajak (KPP) Pratama Makassar Utara (12 Agustus 2021)

Gambar V : Wawancara bersama kepala bagian Pengawasan I di Kantor

Gambar VI : Wawancara bersama bagian seksi pengawasan I di Kantor

Pelayanan Pajak (KPP) Pratama Makassar Utara (12 Agustus 2021)

Gambar VII: Foto bersama bagian Pengawasan I Kantor Pelayanan Pajak (KPP) Pratama Makassar Utara (12 Agustus 2021)

Gambar VIII : Wawancara bersama Wajib Pajak di PT Bumi Jasa Utama (16 Agustus 2021)

Gambar IX : Wawancara bersama Wajib Pajak di PT Bumi Jasa Utama (16 Agustus 2021)

Gambar X : Wawancara Bersama Wajib Pajak di PT Bumi Jasa Utama (12 Agustus 2021)

Gambar XI : Foto bersama Wajib Pajak di PT Bumi Jasa Utama (16 Agustus 2021)

LAMPIRAN 4

DATA-DATA HASIL PENELITIAN

Data Wajib Pajak sebelum adanya Prepopulated Data

NO TAHUN WAJIB PAJAK

1. September 2019 18.549 2. Oktober 2019 20.800 3. November 2019 22.792 4. Desember 2019 24.648 5. Januari 2020 2.059 6. Februari 2020 4.080 7. Maret 2020 6.120 8. April 2020 8.088 9. Mei 2020 10.145 10. Juni 2020 12.192 11. Juli 2020 14.161 12. Agustus 2020 16.104

Data Wajib Pajak setelah adanya Prepopulated Data

NO TAHUN WAJIB PAJAK

1. September 2020 35.502 2. Oktober 2020 39.167 3. November 2020 43.106 4. Desember 2020 46.497 5. Januari 2021 3.917 6. Februari 2021 5.850 7. Maret 2021 7.754 8. April 2021 9.424 9. Mei 2021 11.150 10. Juni 2021 12.320

Data pelaporan Pajak Pertambahan Nilai (PPN) Wajib Pajak Makassar Utara

TAHUN 2015

NO TAHUN WAJIB PAJAK

1. Januari 2015 12 2. Februari 2015 38 3. Maret 2015 66 4. April 2015 96 5. Mei 2015 170 6. Juni 2015 234 7. Juli 2015 322 8. Agustus 2015 472 9. September 2015 657 10. Oktober 2015 1.020 11. November 2015 1.793 12. Desember 2015 20.940

TAHUN 2016

NO TAHUN WAJIB PAJAK

1. Januari 2016 1.795 2. Februari 2016 3.610 3. Maret 2016 5.490 4. April 2016 7.428 5. Mei 2016 9.415 6. Juni 2016 11.130 7. Juli 2016 11.256 8. Agustus 2016 13.184 9. September 2016 15.093 10. Oktober 2016 16.950 11. November 2016 18.700 12. Desember 2016 20.304

TAHUN 2017

NO TAHUN WAJIB PAJAK

1. Januari 2017 1.716 2. Februari 2017 3.456 3. Maret 2017 5.205 4. April 2017 7.028 5. Mei 2017 8.700 6. Juni 2017 10.590 7. Juli 2017 12.390 8. Agustus 2017 14.240 9. September 2017 16.308 10. Oktober 2017 17.920 11. November 2017 19.921 12. Desember 2017 21.792

TAHUN 2018

NO TAHUN WAJIB PAJAK

1. Januari 2018 1.851 2. Februari 2018 3.702 3. Maret 2018 5.562 4. April 2018 7.432 5. Mei 2018 9.370 6. Juni 2018 11.250 7. Juli 2018 13.027 8. Agustus 2018 15.040 9. September 2018 16.922 10. Oktober 2018 19.150 11. November 2018 20.471 12. Desember 2018 23.244

TAHUN 2019

NO TAHUN WAJIB PAJAK

1. Januari 2019 1.957 2. Februari 2019 3.924 3. Maret 2019 5.916 4. April 2019 7.952 5. Mei 2019 9.980 6. Juni 2019 12.084 7. Juli 2019 14.140 8. Agustus 2019 16.248 9. September 2019 18.549 10. Oktober 2019 20.800 11. November 2019 22.792 12. Desember 2019 24.648

TAHUN 2020

NO TAHUN WAJIB PAJAK

1. Januari 2020 2.059 2. Februari 2020 4.080 3. Maret 2020 6.120 4. April 2020 8.088 5. Mei 2020 10.145 6. Juni 2020 12.192 7. Juli 2020 14.161 8. Agustus 2020 16.104 9. September 2020 17.505 10. Oktober 2020 19.170 11. November 2020 21.109 12. Desember 2020 22.500

TAHUN 2021

NO TAHUN WAJIB PAJAK

1. Januari 2021 1.917 2. Februari 2021 3.850 3. Maret 2021 5.754 4. April 2021 7.424 5. Mei 2021 9.150 6. Juni 2021 10.320