Lampiran 1: Kuesioner Penelitian

KUESIONER

FAKTOR-FAKTOR YANG MEMPENGARUHI PERSEPSI WAJIB PAJAK

MENGENAI ETIKA PENGGELAPAN PAJAK (TAX EVASION). STUDI EMPIRIS PADA KPP PRATAMA BINJAI.

TOMMY SUHERI NIM : 120503056

PROGRAM STUDI STRATA I DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Petunjuk : mohon jawaban atas pertanyaan berikut ini dengan memberi tanda centang (√) pada jawaban yang paling tepat menurut pendapat Bapak/Ibu/Saudara.

IDENTITAS RESPONDEN

Beri tanda (x) atau (√) pada identitas pengenal Bapak/Ibu/Saudara.

1. Nama : ...

2. Jenis Kelamin : Pria Wanita

3. Umur Responden : 20-24 25-35 > 35 Tahun

4. Pendidikan Terahir : D3 S1 S2 S3 Lainnya

5. Pekerjaan : Wiraswasta Pegawai Swasta

Pegawai Negeri

Keterangan :

1. Sangat Tidak Setuju (STS)

2. Tidak Setuju (TS)

3. Netral (N)

4. Setuju (S)

5. Sangat Setuju (SS)

INTENSITAS PEMERIKSAAN PAJAK (TAX AUDIT)

No. Pertanyaan SS S N TS STS

1. Penggelapan pajak dianggap tidak etis meskipun pemeriksaan pajak telah dilakukan secara berkala dan intensif.

2. Penggelapan pajak dianggap etis jika intensitas pemeriksaan pajak sangat jarang dilakukan.

3. Penggelapan pajak dianggap etis jika pemeriksaan pajak yang telah dilakukan tidak membuahkan hasil untuk penerimaan pajak yang seharusnya.

4. Penggelapan pajak dianggap etis jika pemeriksaan pajak yang diterapkan oleh fiskus tidak dilaksanakan secara benar dan jujur.

KEPATUHAN WAJIB PAJAK (TAX COMPLIANCE)

No. Pertanyaan SS S N TS STS

1. Penggelapan pajak dianggap etis jika kepatuhan wajib pajak yang telah direalisasikan tidak memperoleh feedback yang baik dikarenakan penyelewengan yang dilakukan oleh Direktorat Jendral Pajak (DJP).

2. Penggelapan pajak dianggap etis jika kepatuhan wajib pajak yang telah direalisasikan tidak mampu meningkatkan penerimaan negara dalam sektor perpajakan.

3. Penggelapan pajak dianggap etis jika sosialisasi untuk memberikan motivasi dalam rangka meningkatkan kepatuhan wajib pajak belum dilakukan secara maksimal. 4. Pnggelapan pajak dianggap etis jika kepatuhan wajib

SISTEM PERPAJAKAN (TAX SYSTEM)

No. Pertanyaan SS S N TS STS

1. Penggelapan pajak dianggap etis jika sistem perpajakan yang diterapkan bersifat memihak dan tidak adil.

2. Penggelapan pajak dianggap etis jika sistem perpajakan di Indonesia tidak mampu menerapkan peraturan perundang-undangan perpajakan yang berlaku.

3. Penggelapan pajak dianggap etis dikarenakan sistem perpajakan di indonesia memiliki kontrol yang lemah dalam mendeteksi berbagai kecurangan yang dilakukan oleh wajib pajak.

4. Menurut saya, sistem perpajakan di indonesia sudah bagus tetapi harus diberikan pengawasan yang lebih ketat baik bagi para pemungut pajak maupun wajib pajak.

PENGETAHUAN WAJIB PAJAK (TAX KNOWLEDGE)

No. Pertanyaan SS S N TS STS

1. Penggelapan pajak dianggap tidak etis meskipun Direktorat Jendral Pajak telah melakukan berbagai sosialisasi mengenai perpajakan dalam rangka meningkatkan pengetahuan wajib pajak untuk menghindari etika penggelapan pajak yang dilakukan oleh wajib pajak.

2. Penggelapan pajak dianggap etis meskipun sistem perpajakan di Indonesia telah menerapkan self assesment system.

3. Penggelapan pajak dianggap etis jika setiap wajib pajak tidak memahami bagaimana cara untuk melakukan penghitungan pajak penghasilan mereka.

KEMUNGKINAN TERDETEKSINYA KECURANGAN (FISCAL FRAUD)

No. Pertanyaan SS S N TS STS

1. Wajib pajak akan melakukan pembayaran pajak

dikarenakan mereka takut terhadap hukum perpajakan.

2. Kemungkinan terdeteksinya kecurangan dalam

pembayaran pajak sangat kecil dikarenakan sistem perpajakan di indonesia, memperbolehkan setiap wajib pajak untuk melakukan penghitungan pajak penghasilannya sendiri.

3. Kemungkinan terdetksinya kecurangan dalam

pembayaran pajak sangat kecil dikarenakan pengawasan yang dilakukan oleh pihak Ditjen pajak sangat tinggi.

4. Menurut saya, fiskus seharusnya mampu

bertanggungjawab terhadap tugas dan kewajiban yang diembannya serta layak memperoleh sanksi jika tidak melaksanakan tugas dan kewajibannya dengan baik.

PENGGELAPAN PAJAK (TAX EVASION)

No. Pertanyaan SS S N TS STS

1. Menurut saya, etika penggelapan pajak harus diatasi sedini mungkin mengingat penerimaan negara dari sektor pajak merupakan bagian dari penerimaan yang paling besar.

2. Jika kinerja pemerintahan khususnya aparatur perpajakan baik, komunikatif dan inspiratif terhadap masyarakat/WP, maka masyarakat/WP tidak akan melakukan pnggelapan pajak.

3. Jika sanksi terhadap setiap pelanggaran di bidang perpajakan direalisasikan secara jelas, baik bagi pihak pemungut pajak maupun wajib pajak, maka penggelapan pajak tidak akan dilakukan.

4. Jika kinerja pemerintah khususnya aparatur perpajakan buruk dan tingginya angka korupsi terhadap dana perpajakan, maka masyarakat/WP akan enggan dalam membayar pajak.

Lampiran 2: Data Mentah Hasil Jawaban Responden

No.

Intensitas Pemeriksaan Pajak(Tax Audit)

42. 5.00 5.00 5.00 5.00 20.00 5.00

Kepatuhan Wajib Pajak (Tax Compliance)

33. 4.00 5.00 5.00 5.00 19.00 4.75

Pengetahuan Wajib Pajak (Tax Knowledge)

24. 5.00 4.00 4.00 5.00 18.00 4.50

Sistem Perpajakan (Tax System)

43. 5.00 5.00 5.00 5.00 20.00 5.00

Persepsi Wajib Pajak Mengenai Etika Penggelapan

Pajak (Tax Evasion)

31. 4.00 4.00 5.00 4.00 17.00 4.25

32. 5.00 4.00 5.00 4.00 18.00 4.50

33. 4.00 4.00 4.00 5.00 17.00 4.25

34. 2.00 2.00 1.00 2.00 7.00 1.75

35. 5.00 5.00 4.00 5.00 19.00 4.75

36. 4.00 5.00 5.00 5.00 19.00 4.75

37. 4.00 4.00 5.00 4.00 17.00 4.25

38. 4.00 4.00 4.00 3.00 15.00 3.75

39. 5.00 5.00 4.00 4.00 18.00 4.50

40. 4.00 4.00 4.00 5.00 17.00 4.25

41. 5.00 4.00 5.00 4.00 18.00 4.50

42. 1.00 1.00 1.00 1.00 4.00 1.00

43. 5.00 5.00 4.00 4.00 18.00 4.50

44. 4.00 4.00 5.00 4.00 17.00 4.25

45. 3.00 4.00 3.00 4.00 14.00 3.50

46. 2.00 1.00 2.00 1.00 6.00 1.50

47. 5.00 5.00 5.00 5.00 20.00 5.00

48. 3.00 2.00 2.00 2.00 9.00 2.25

49. 4.00 4.00 4.00 4.00 16.00 4.00

Lampiran 3: Hasil Uji Validitas dan Reliabilitas

Intensitas Pemeriksaan Pajak(Tax Audit)

Reliability Statistics

Scale Variance if Item Deleted

Kepatuhan Wajib Pajak (Tax Compliance)

Reliability Statistics

Pengetahuan Wajib Pajak (Tax Knowledge)

Scale Variance if Item Deleted

Sistem Perpajakan (Tax System)

Reliability Statistics

Kemungkinan Terdeteksinya Kecurangan (Tax

Scale Variance if Item Deleted

Persepsi Wajib Pajak Mengenai Etika Penggelapan

Pajak (Tax Evasion)

Reliability Statistics

Lampiran 4: Hasil Uji Regresi Linier Berganda

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Intensitas Pemeriksaan Pajak (X1)

50 2.00 5.00 4.3400 .57312

Kepatuhan Wajib Pajak (X2) 50 2.00 5.00 4.3350 .45906

Pengetahuan Wajib Pajak (X3)

50 1.75 5.00 4.2900 .60474

Sistem Perpajakan (X4) 50 1.75 5.00 4.2950 .51182

Kemungkinan Terdeteksinya Kecurangan (X5)

50 3.50 5.00 4.2350 .43860

Etika Penggelapan Pajak (Y) 50 1.00 5.00 3.8850 .95058

Valid N (listwise) 50

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 50

Normal Parametersa,,b Mean .0000000

Std. Deviation 3.02751973

Most Extreme Differences Absolute .100

Positive .045

Negative -.100

Kolmogorov-Smirnov Z .707

Asymp. Sig. (2-tailed) .700

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .605a .366 .294 3.195

a. Predictors: (Constant), Kemungkinan Terdeteksinya Kecurangan (X5), Pengetahuan Wajib Pajak (X3), Intensitas Pemeriksaan Pajak (X1), Sistem Perpajakan (X4), Kepatuhan Wajib Pajak (X2)

b. Dependent Variable: Etika Penggelapan Pajak (Y)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 259.292 5 51.858 5.080 .001a

Residual 449.128 44 10.207

Total 708.420 49

Coefficientsa

Kepatuhan Wajib Pajak (X2)

a. Dependent Variable: Etika Penggelapan Pajak (Y)

Coefficientsa

Intensitas Pemeriksaan Pajak (X1)

-.121 .941 -.019 -.129 .898

Kepatuhan Wajib Pajak (X2) 1.778 1.356 .224 1.311 .197

Pengetahuan Wajib Pajak (X3)

a. Dependent Variable: abs_residual_Glejser

Tabel Distribusi F

Tingkat Signifikansi df1 df2 F Tabel

Tabel Distribusi t

Derajat Bebas Tingkat Signifikansi T Tabel

31 0.05 2.039513

32 0.05 2.036933

33 0.05 2.034515

34 0.05 2.032245

44 0.05 2.015368

36 0.05 2.028094

37 0.05 2.026192

DAFTAR PUSTAKA

Augustine, Y. dan R. Kristaung.2013. Metodologi Penelitian Bisnis dan Akuntansi. Jakarta: PT Dian Rakyat.

Anggraeni, Fanny. 2013. Pengaruh Penerapan Peraturan Perpajakan Dan Kualitas Pemeriksaan Pajak Terhadap Kepatuhan Wajib Pajak Formal, Fakultas Ekonomi Universitas computer Indonesia, Bandung.

Ayu, Dyah dan Rini Hastuti. 2009. Persepsi WP: Dampak Pertentangan Diametral Pada Tax Evasion WP Dalam Aspek Kemungkinan Terdeteksinya Kecurangan, Keadilan, Ketepatan Pengalokasian, Teknologi Sistem Perpajakan, dan Kecenderungan Personal (Studi WP Orang Pribadi"). Kajian akuntansi.

Bertens, K. 2004. Etika.Gramedia. Jakarta.

Bologna, G. Jack, Robert J. Lindquist and Joseph T. Wells. (1993). Investigation Audit, 4th Edition, New Jersey: Prentice-Hall.

Doane, D. P., & Seward, L. E. (2011). Measuring Skewness: A Forgotten Statistic? Journal Of Statistics Education, Volume19, Number 2.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19, Edisi 5. Badan Penerbit Universitas Diponegoro. Semarang.

Gio, P.U. 2013.Aplikasi Statistika dalam SPSS.Medan: USUPress.

Gio, P.U. dan E. Rosmaini, 2015.Belajar Olah Data dengan SPSS, Minitab, R, Microsoft Excel, EViews, LISREL, AMOS, dan SmartPLS. Medan: USUpress.

Gujarati, Damodar. 2004. Ekonometrika Dasar, Erlangga, Jakarta.

Hamid, Abdul. 2010. Buku Panduan Penulisan Skripsi, Jakarta.

Hidayat, Nur. 2013. Pemeriksaan Pajak, PT Elex Media Komputindo, Jakarta.

Insukindro. 1998. Pemilihan Model Ekonomi Empirik dengan Pendekatan Koreksi Kesalahan. Journal Ekonomi dan Keuangan Indonesia, hal 1-8.

Kassipillai. 2006. Gender And Echnicity Differences In Tax Compliance. Asian Academy of Management Journal.

Kuncoro, Mudrajad. 2013. Metode Riset Untuk Bisnis & Ekonomi, Erlangga. Jakarta.

Kurnia, Rahayu. 2006. Perpajakan: Konsep, Teori, dan Isu. Kencana, Jakarta.

McGee, R.W., Simon dan Annie. 2008. A comparative Study on Perceived Ethics of Tax Evasion: Hong Kong Vs the United Stated, Journal of Business Ethics 2008, pp. 147-158.

Nickerson, Inge. 2009. Pleshko dan McGee. Presenting the Dimensionality of An Ethics

Scale pertaining To Tax Evasion, Journal of Legal, Ethical and Regulatory Issues, Volume 12, Number 1.

Noor, J. 2011. Metodologi Penelitian untuk Skripsi, Tesis, Disertasi & Karya Ilmiah. Jakarta: Kencana.

Nugroho. 2012. Faktor-Faktor Yang Mempengaruhi Kemauan Untuk Membayar Pajak Dengan Kesadaran Membayar Pajak Sebagai Variabel Intervening. Universitas Diponegoro: Skripsi Akuntansi.

Palil, M. R. 2005. Taxpayers Knowledge: A Descriptive Evidence On Demographic Factors In Malaysia. Jurnal Akuntansi dan Keuangan7 (1): 11-21.

Prasetyo, Sigit. 2010. Persepsi Etis Penggelapan Pajak Bagi Wajib Pajak Di Wilayah Surakarta.Universitas Sebelas Maret: Skripsi Akuntansi.

Priyatno, Duwi.2010. Teknik Mudah Dan Cepat Melakukan Analisis Data Penelitian Dengan SPSS.Yogyakarta: Gava Media.

Purwono, Herry. 2010. Dasar-Dasar Perpajakan & Akuntansi Pajak, Erlangga, Jakarta.

Pusdiklatwas BPKP. 2008. Fraud Auditing. Edisi Kelima

Putrawan, I Made. 2007. Pengujian Hipotesis Dalam Penelitian-Penelitian Sosial. Jakarta : Rineka Cipta.

Rahayu, Dewi P. dan Fallan. 2010. Pengaruh Pengetahuan Perpajakan, Transparansi Belanja Pajak, dan Keadilan Pajak Terhadap Kepatuhan Pajak Pada Wajib Pajak di Kota Surakarta. Yogyakarta, Tesis Program Magister Sains Akuntansi UGM.

Rahman, I. S. 2013.Pengaruh Keadilan, Sistem Perpajakan, Diskriminasi, dan Kemungkinan Terdeteksinya Kecurangan Terhadap Persepsi Wajib Pajak Mengenai Etika Penggelapan Pajak (Tax Evasion). Skripsi.Jakarta: Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah.

Rietveld dan Sunaryanto. 1994. 87 Masalah Pokok dalam Regresi Berganda, Andi Offset, Yogyakarta

Sekaran, Uma. 2007. Research Methods For Business, Edisi 4, Salemba 4, Jakarta.

Sudarmanto, Gunawan. 2013. Statistika Terapan Berbasis Komputer, Mitra Wacana Media, Jakarta.

Suminarsasi, Wahyu dan Supriyadi. 2011. Pengaruh Keadilan, Sistem Perpajakan dan Diskriminasi Terhadap Persepsi Wajib Pajak Mengenai Penggelapan Pajak. Yogyakarta, PPJK 15 Universitas Gajah Mada.

Suryani, Irma. 2013. Pengaruh Keadilan, Sistem Perpajakan, Diskriminasi, dan Kemungkinan Terdeteksinya Kecurangan Terhadap Persepsi Wajib Pajak Mengenai Etika Penggelapan Pajak, Skripsi, UIN Syarif Hidayatullah, Jakarta.

Susetyo, B. 2010.Statistika untuk Analisis Data Penelitian, Bandung: Penerbit Refika Aditama.

Syopiansyah. 2009. Etika Bisnis dan Hak Kekayaan Intelektual. Jakarta.

Waluyo. 2007. Perpajakan Indonesia, Edisi 10, Salemba Empat, Jakarta.

Witono, Banu. 2008. Peranan Pengetahuan Pajak Pada Kepatuhan Wajib Pajak, Volume 7, Nomor 2, Hal 1-13, Indonesia.

Xynas, Lidya. 2011. Tax Planning, Avoidence and Evasion in Australia 1970-2010; The Regulatory Responses and Taxpayer Compliance. Review Law Journal, Vol. 20 No. 1.

Zain, M. 2007. Manajemen Perpajakan Edisi 3. Jakarta: Salemba Empat.

Trihastuti. (2009).Penghindaran atau Penggelapan Pajak?. Diakses pada dari World

BAB III

METODE PENELITIAN 3.1.Ruang Lingkup Penelitian

Jenis penelitian ini adalah penelitian kausalitas, yaitu penelitian yang bertujuan

untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Penelitian

ini akan menguji pengaruh intensitas pemeriksaan pajak (tax audit), kepatuhan Wajib

Pajak (tax compliance), pengetahuan Wajib Pajak (tax knowledge), sistem perpajakan (tax

system), dan kemungkinan terdeteksinya kecurangan (fiscal fraud) terhadap persepsi

Wajib Pajak mengenai etika penggelapan pajak (Tax Evasion) pada Kantor Pelayanan

Pajak (KPP) Pratama Binjai.

3.2.Metode Penentuan Sampel

Populasi dalam penelitian ini adalah Wajib Pajak Orang pribadi yang terdaftar di

Kantor Pelayanan Pajak (KPP) Pratama Binjai. Doane dan Seward (2011) menyatakan

bahwa “population is all of the items that we are interested in”. Sugiyono (2013:215)

menyatakan bahwa populasi adalah “wilayah generalisasi yang terdiri atas subjek/objek

yang mempunyai kualitas dan karakteristik tertentu yang telah ditetapkan peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya”.

Pengambilan sampel dilakukan dengan metode convenience sampling yaitu

sampel yang dipilih dengan pertimbangan kemudahan dimana peneliti akan melakukan

penyebaran kuesioner sejumlah 50 kuesioner kepada WP OP. Dalam metode ini, anggota

sampel yang dipilih atau diambil berdasarkan kemudahan memperoleh data yang

dibutuhkan, atau unit sampel yang ditarik mudah untuk diukurnya dan bersifat kooperatif

(Hamid, 2010). Hal ini dilakukan peneliti karena pertimbangan pengambilan sampel yang

berupa data primer yang membutuhkan lokasi yang mudah untuk dijangkau dan biaya

sampel ini dilakukan oleh peneliti bertujuan untuk mengetahui persepsi Wajib Pajak

mengenai etika penggelapan pajak, maka peneliti memilih Wajib Pajak Orang Pribadi

yang terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Binjai sebagai sampelnya.

3.3.Metode Pengumpulan Data

Pengumpulan data yang dilakukan oleh peneliti yaitu menggunakan survei

literatur dan melakukan studi lapangan dengan pengumpulan data primer secara aktif,

diantaranya adalah :

1. Survei literatur merupakan dokumentasi dari tinjauan menyeluruh terhadap karya

publikasi dan nonpublikasi dari sumber sekunder dalam bidang minat khusus bagi

peneliti (Sekaran, 2007 : 82). Perpustakaan merupakan pusat penyimpanan yang kaya

bagi data sekunder, dan biasanya peneliti menghabiskan beberapa minggu dan

terkadang bulan untuk menelusuri buku, jurnal, surat kabar, majalah, laporan

konferensi, disertasi doctoral, tesis master, publikasi pemerintah, laporan keuangan

dan lainnya untuk menemukan informasi yang terkait dengan topik penelitian mereka.

2. Pengumpulan Data Primer Secara Aktif (Penelitian Lapangan)

Penelitian bisnis kontemporer sangat menggantungkan pada penggunaan metode PDF

aktif. Ini didasarkan fakta bahwa bisnis pada dasarnya adalah fenomena sosial yang

berhubungan dengan manusia (Kuncoro, 2013 : 160). Akibatnya, data yang

diperlukan untuk membuat keputusan harus berasal dari manusia itu sendiri.PDF aktif

dirancang terutama untuk memperoleh informasi dari responden manusia.Kelebihan

utama metode ini adalah versatility-nya.Semua jenis opini abstrak berupa opini, sikap,

kehendak, dan pengharapan dapat diperoleh melalui survei. Kelemahan dari metode

ini adalah, kualitas informasi akan sangat bergantung pada kemampuan dan kemauan

responden untuk bekerjasama dengan peneliti. Sering sekali responden akan menolak

mereka memandang topik yang sedang diteliti terlalu sensitif. Pengumpulan data

kuesioner dilakukan dengan teknik personally administered questionnaires, yaitu

kuisioner disampaikan dan dikumpulkan langsung oleh peneliti Indriantoro dan

Supomo (dalam Suryani 2013 :154). Kuesioner yang

3.4.Metode Analisis Data

Metode analisis data menggunakan statistik deskriptif, uji kualitas data, uji asumsi

klasik dan uji regresi berganda.

3.4.1. Statistik Deskriptif

Statistika deskriptif adalah metode-metode yang berkaitan dengan

pengumpulan dan penyajian suatu gugus data sehingga memberikan informasi yang

berguna. Statistika deskriptif hanya memberikan informasi mengenai data yang

dipunyai dan sama sekali tidak menarik inferensia atau kesimpulan apapun tentang

gugus induknya yang lebih besar. Contoh statistika deskriptif yang sering muncul

adalah tabel, diagram, grafik, dan besaran-besaran lain di majalah dan koran-koran.

Dengan Statistika deskriptif, kumpulan data yang diperoleh akan tersaji dengan

ringkas dan rapi serta dapat memberikan informasi inti dari kumpulan data yang ada.

Informasi yang dapat diperoleh dari statistika deskriptif ini antara la

3.4.2. Uji Kualitas Data

Untuk melakukan uji kualitas data dalam pengolahan data penelitian ini, maka

peneliti akan melakukan uji validitas dan realibilitas.

a. Uji Validitas

Uji validitas dilakukan untuk mengetahui apakah alat ukur yang telah disusun

dapat digunakan untuk mengukur apa yang hendak diukur secara tepat. Apabila

dan sebaliknya, apabila tidak mampu untuk mengukur apa yang diukur, maka

dinyatakan tidak valid (Sudarmanto, 2013). Suatu kuesioner dikatakan valid jika

pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan

diukur oleh kuesioner tersebut. Pengujian menggunakan dua sisi dengan taraf

Signifikasi 0,05. Kriteria pengujian adalah sebagai berikut:

1. Jika rhitung ≥ rtabel (uji 2 sisi dengan sig. 0,05) maka instrumen atau item-item

pertanyaan berkolerasi signifikan terhadap skor total (dinyatakan valid).

2. Jika rhitung < rtabel (uji 2 sisi dengan sig. 0,05) maka instrumen atau item-item

pertanyaan tidak berkolerasi signifikan terhadap skor total (dinyatakan tidak

valid). (Priyatno, 2010:94)

b. Uji Reliabilitas

Reliabilitas instrumen menggambarkan pada kemantapan dan keajegan alat ukur

yang digunakan.Suatu alat ukur dikatakan memiliki reliabilitas atau keajegan yang

tinggi atau dapat dipercaya, apabila alat ukur tersebut stabil (ajeg) sehingga dapat

diandalkan (dependability) dan dapat digunakan untuk meramalkan

(predictability). Dengan demikian, alat ukur tersebut akan memberikan hasil yang

tidak berubah-ubah dan akan memberikan hasil yang serupa apabila digunakan

berkali-kali (Sudarmanto, 2013). Variabel-variabel tersebut dikatakan cronbach

alphanya memiliki nilai lebih besar 0,70 yang berarti bahwa instrumen tersebut

dapat dipergunakan sebagai pengumpul data yang handal yaitu hasil pengukuran

relatif koefisien jika dilakukan pengukuran ulang. Uji reliabilitas ini bertujuan

3.4.3. Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik terhadap data primer ini, maka peneliti

melakukan uji normalitas, uji multikolonieritas, uji heteroskedastisitas, dan uji

autokeralasi.

a. Uji Normalitas

Salah satu uji persyaratan yang harus dipenuhi dalam penggunaan analisis

parametrik yaitu uji normalitas data populasi. Hal ini dapat ditegaskan bahwa

suatu penelitian yang melakukan pengujian hipotesis dengan menggunakan uji-t

dan uji-F menuntut suatu asumsi yang harus diuji, yaitu populasi harus

berdistribusi normal (Putrawan, 2007 : 133). Untuk menafsirkan apakah data yang

diuji berdistribusi normal atau tidak, maka dapat dilakukan dengan cara

menggunakan harga koefisien Skewness atau Kurtosis. Jika koefisien Skewness

atau Kurtosis berada pada rentangan nilai -0,5 sampai dengan 0,5 maka dapat

dikatakan bahwa data masing-masing variabel penelitian terdistribusi secara

normal.

b. Uji Multikolinearitas

Uji asumsi tentang multikolinearitas ini dimaksudkan untuk membuktikan atau

menguji ada tidaknya hubungan yang linear antara variabel bebas (independen)

satu dengan variabel bebas (independen) yang lainnya.Gujarati (dalam Zain,

2007) menyatakan bahwa istilah multikolinearitas berarti adanya hubungan linear

yang “sempurna” atau pasti, diantara beberapa atau semua variabel yang

menjelaskan dari model regresi. Apabila menggunakan pendekatan Variance

Inflation Factor (VIF) untuk menguji hipotesisnya maka kriteria atau ukuran yang

1. Apabila harga koefisien VIF hitung pada Collinearity Statistics sama dengan

atau lebih kecil daripada 10 (VIP hitung ≤ 10) maka H 0 diterima yang berarti

tidak terdapat hubungan antar variabel independen (tidak terjadi gejala

multikolinearitas).

2. Apabila harga koefisien VIP hitung pada Collinearity Statistics lebih besar

daripada 10 (VIP hitung > 10), maka H0 ditolak yang berarti terdapat

hubungan antar variabel independen (terjadi gejala multikolinearitas).

c. Uji Heteroskedastisitas

Uji heteroskedastisitas ini dimaksudkan untuk mengetahui apakah variasi residual

absolut sama atau tidak sama untuk semua pengamatan (Sudarmanto, 2013).

Apabila asumsi tidak terjadinya heteroskedastisitas ini tidak terpenuhi, maka

penaksir menjadi tidak lagi efisien baik dalam sampel kecil maupun besar

(Gujarati, 2004) dan estimasi koefisien dapat dikatakan menjadi kurang akurat

(Rietveld dan Sunaryanto, 1994). Jika menerapkan uji heteroskedastisitas

menggunakan korelasi Rank-Order dari Spearman, maka kriteria atau ketentuan

yang digunakan untuk menyatakan apakah terjadi hubungan antara data hasil

pengamatan dengan nilai residual absolutnya atau tidak (heteroskedastisitas),

dapat dilakukan dengan cara:

1. Apabila koefisien Signifikansi (nilai probabilitas) lebih besar dari alpha yang

ditetapkan (Sig. > alpha), maka dapat dinyatakan tidak terjadi

heteroskedastisitas diantara data pengamatan dengan nilai residual mutlaknya

berarti H0 diterima.

2. Apabila koefisien Signifikansi (nilai probabilitas) lebih kecil dari alpha yang

heteroskedastisitas diantara data pengamatan dengan nilai residual mutlaknya

berarti H0 ditolak.

d. Uji Autokorelasi

Pengujian autokorelasi dalam penelitian ini tidak digunakan, karena penelitian ini

melakukan pengolahan data dengan menggunakan data primer.Sehingga tidak

menggunakan autokorelasi karena tidak dimaksudkan untuk mengetahui apakah

terjadi korelasi di antara data pengamatan atau tidak.

3.4.4. Uji Regresi Linier Berganda

Pengujian Regresi Berganda dilakukan dengan penerapan uji persamaan

regresi linear berganda.Analisis regresi linear berganda adalah hubungan secara linear

antara dua atau lebih variabel independen (X1, X2, X3, X4, ……Xn) dengan variabel

dependen (Y).Analisis ini untuk mengetahui arah hubungan antara variabel

independen dengan variabel dependen apakah masing-masing variabel independen

berhubungan positif atau negatif dan untuk memprediksi nilai dari variabel dependen

apabila nilai variabel independen mengalami kenaikan atau penurunan (Kuncoro,

2013).Data yang digunakan biasanya berskala interval atau rasio.Model ini digunakan

untuk menguji apakah ada hubungan sebab akibat antara kedua variabel untuk

meneliti seberapa besar pengaruh antara variabel independen, yaitu: intensitas

pemeriksaan pajak (tax audit), kepatuhan Wajib Pajak (tax compliance), pengetahuan

Wajib Pajak (tax knowledge), sistem perpajakan (tax system) dan kemungkinan

terdeteksinya kecurangan (fiscal fraud) terhadap suatu variabel dependen yaitu

persepsi Wajib Pajak mengenai etika penggelapan pajak (Tax Evasion). adapun rumus

Y = a + β1X1+β2X2+ β3X3+ β4X4+β5X5+e

Dimana:

Y= Etika Penggelapan Pajak

X1 = Intensitas Pemeriksaan Pajak (Tax Audit)

X2 =Kepatuhan Wajib Pajak (Tax Compliance)

X3 =Pengetahuan Wajib Pajak (Tax Knowledege)

X4 =Sistem Perpajakan (Tax System)

X5 = Kemungkinan Terdeteksinya Kecurangan (Tax Fraud)

a = Bilangan Konstanta (harga Y, bila X=0)

e= Erroryang ditolerir (5%)

3.4.5. Uji Hipotesis Penelitian

Pengujuan hipotesis penelitian dilakukan melalui uji statistik t, uji statistik F

(Fishier), dan uji koefisien determinan (Adjusted R2).

a. Uji statistik t (Uji Signifikansi Parsial)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

penjelas secara individual dalam menerangkan variabel-variabel terikat (Kuncoro,

2013 : 244). Uji t bertujuan untuk mengetahui pengaruh antara variabel

independen dengan variabel dependen secara parsial. Untuk mengetahui apakah

terdapat pengaruh yang signifikan dari variabel masing-masing independen yaitu:

intensitas pemeriksaan pajak (tax audit), kepatuhan Wajib Pajak (tax compliance),

pengetahuan Wajib Pajak (tax knowledge), sistem perpajakan (tax system), dan

kemungkinan terdeteksinya kecurangan (fiscal fraud) terhadap suatu variabel dependen

yaitu persepsi Wajib Pajak mengenai etika penggelapan pajak (Tax Evasion). Maka nilai

Signifikan t dibandingkan dengan derajat kepercayaannya. Apabila Sig t lebih

besar dari 0,05 maka H0 diterima. Demikian pula sebaliknya jika Sig t lebih kecil

signifikan antara variabel independen terhadap variabel dependen (Ghozali,

2011:101).

b. Uji Statistik F (Uji Signifikansi Simultan)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel terikat.Uji F bertujuan untuk mengetahui pengaruh antara variabel

independen dengan variabel dependen secara simultan. Untuk mengetahui apakah

terdapat pengaruh yang signifikan dari variabel masing-masing independen yaitu:

intensitas pemeriksaan pajak (tax audit), kepatuhan Wajib Pajak (tax compliance),

pengetahuan Wajib Pajak (tax knowledge), sistem perpajakan (tax system), dan

kemungkinan terdeteksinya kecurangan (fiscal fraud) terhadap suatu variabel dependen

yaitu persepsi Wajib Pajak mengenai etika penggelapan pajak (Tax Evasion).Secara

bebas dengan Signifikan sebesar 0,05, dapat disimpulkan (Ghozali, 2011:98).

1. Jika nilai Signifikan < 0,05 maka Haditerima dan H0ditolak, ini berarti

menyatakan bahwa semua variabel independen atau bebas tidak mempunyai

pengaruh secara bersama-sama terhadap variabel dependen atau terikat.

2. Jika nilai Signifikan > 0,05 maka Haditolak dan H0diterima, ini berarti

menyatakan bahwa semua variabel independen atau bebas mempunyai

pengaruh secara bersama-sama terhadap variabel dependen atau terikat.

c. Koefisien Determinasi (Adjusted R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel terikat.Nilai koefisien determinasi

adalah diantara 0 dan 1.Nilai R2yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai

semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen

(Kuncoro, 2013 : 247). Insukindro menekankan bahwa koefisien determinasi

hanyalah salah satu dan bukan satu-satunya kriteria memilih model yang baik.

Alasannya, bisa suatu estimasi regresi linear menghasilkan koefisien determinasi

yang tinggi, tetapi tidak konsisten dengan teori ekonomika yang dipilih oleh

peneliti, atau tidak lolos dari uji asumsi regresi linear asumsi klasik, misalnya,

maka model tersebut bukanlah model penaksir yang baik dan seharusnya tidak

dipilih menjadi model empirik (Insukindro, 1998).

3.4.6. Operasionalisasi Variabel Penelitian

Pada bagian ini akan diuraikan penafsiran mengenai variabel yang dipilih oleh

peneliti sekaligus dengan definisi operasional dan cara pengukurannya.

3.4.6.1. Variabel Independen

3.4.6.1.1. Intensitas Pemeriksaan Pajak (X1)

Pengertian pemeriksaan dirumuskan dalam Pasal 1 angka

24 sebagai berikut: pemeriksaan adalah serangkaian kegiatan untuk

mencari, mengumpulkan, dan mengolah data dan atau keterangan

lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan

dan untuk tujuan lain dalam rangka melaksanakan ketentuan

Peraturan Perundang-Undangan perpajakan. Dengan demikian,

pemeriksaan pajak sebagai sarana untuk melakukan pengawasan dan

pembinaan terhadap Wajib Pajak, selain mempunyai tujuan untuk

menguji tingkat kepatuhan Wajib Pajak di dalam memenuhi

kewajiban perpajakannya, juga mempunyai tujuan lain dalam rangka

Intensitas pemeriksaan pajak merupakan suatu hal yang

sangat penting untuk dilakukan, mengingat sistem perpajakan yang

diterapkan di Indonesia adalah Self Assesment System. Pemeriksaan

pajak akan memberikan partisipasi aktif untuk mengontrol

penghitungan pajak bahkan penyetoran pajak yang dilakukan oleh

Wajib Pajak. Instrumen pengukuran variabel ini menggunakan

sejumlah pertanyaan yang dikembangkan oleh peneliti, dimana

masing-masing pertanyaan menjelaskan masing-masing

variabel.Setiap item pertanyaan menggunakan skala likert 5 poin yang

terdiri dari (1) Sangat setuju, (2) Setuju, (3) Netral, (4) Tidak setuju,

(5) Sangat tidak setuju.

3.4.6.1.2. Kepatuhan Wajib Pajak (X2)

Menurut Erard dan Feinstein yang di kutip oleh Chaizi

Nasucha dan di kemukakan kembali oleh Kurnia (2006: 111)

pengertian kepatuhan Wajib Pajak adalah “rasa bersalah dan rasa

malu, persepsi Wajib Pajak atas kewajaran dan keadilan beban pajak

yang mereka tanggung, dan pengaruh kepuasan terhadap pelayanan

pemerintah”.Setiap Wajib Pajak sangat diharapkan mampu mematuhi

berbagai Peraturan Undang-Undang Perpajakan.Wajib Pajak yang

patuh dan taat dalam membayar pajak, maka sudah seharusnya

memperoleh keadilan dari penerimaan perpajakan yang diperoleh

pemerintah.

Kepatuhan Wajib Pajak merupakan pemenuhan kewajiban

perpajakan yang dilakukan oleh pembayar pajak dalam rangka

diharapkan di dalam pemenuhannya diberikan secara

sukarela.Kepatuhan Wajib Pajak menjadi aspek penting mengingat

sistem perpajakan Indonesia menganut

dalam prosesnya secara mutlak memberikan kepercayaan kepada

Wajib Pajak untuk menghitung, membayar dan melapor

kewajibannya.

Variabel kepatuhan Wajib Pajak menjadi tolok ukur untuk

menentukan seberapa besar kemungkinan Wajib Pajak melakukan

penggelapan pajak (tax evasion).Instrumen pengukuran variabel ini

menggunakan sejumlah pertanyaan yang dikembangkan oleh peneliti,

dimana masing-masing pertanyaan menjelaskan masing-masing

variabel.Setiap item pertanyaan menggunakan skala likert 5 poin yang

terdiri dari (1) Sangat setuju, (2) Setuju, (3) Netral, (4) Tidak setuju,

(5) Sangat tidak setuju.

3.4.6.1.3.Pengetahuan Wajib Pajak (X3)

Dalam kaitannya dengan Wajib Pajak, kepatuhan dapat

didefinisikan sebagai perilaku Wajib Pajak dalam memenuhi

kewajiban perpajakannya sesuai dengan peraturan yang

berlaku.Perilaku tersebut sangat dipengaruhi oleh motivasi. Biasanya

motivasi akan berpengaruh terhadap intensitas perilaku (termotivasi,

tanpa motivasi, dan apatis), dan kesesuaian dengan tujuan perilaku

(efektif, tidak efektif).

Salah satu unsur yang bisa ditekankan oleh aparat dalam

meningkatkan kesadaran dan kepatuhan pajak adalah dengan cara

moral baik dengan media billboard, baliho, maupun membuka situs

peraturan pajak yang setiap saat bisa diakses Wajib Pajak.

Pengetahuan tentang peraturan perpajakan penting untuk

menumbuhkan perilaku patuh, karena bagaimana mungkin Wajib

Pajak disuruh patuh apabila mereka tidak mengetahui bagaimana

peraturan perpajakan, artinya bagaimana Wajib Pajak disuruh untuk

menyerahkan SPT tepat waktu jika mereka tidak tahu kapan waktu

jatuh tempo penyerahan SPT.

Instrumen pengukuran variabel ini menggunakan sejumlah

pertanyaan yang dikembangkan oleh peneliti, dimana masing-masing

pertanyaan menjelaskan masing-masing variabel.Setiap item

pertanyaan menggunakan skala likert 5 poin yang terdiri dari (1)

Sangat setuju, (2) Setuju, (3) Netral, (4) Tidak setuju, (5) Sangat tidak

setuju.

3.4.6.1.4. Sistem Perpajakan (X4)

Sistem perpajakan di Indonesia diharapkan mampu

meningkatkan kepatuhan Wajib Pajak untuk menyetorkan pajak

mereka.Sistem perpajakan di Indonesia, telah diterapkan sedemikian

rupa dimana setiap Wajib Pajak harus menghitung, dan menyetorkan

pajak mereka sendiri.Hal ini membuktikan bahwa pada dasarnya

sistem perpajakan di Indonesia memberikan kepercayaan yang baik

kepada setiap Wajib Pajak untuk turut serta dan menjadi Wajib Pajak

yang aktif.Sedangkan yang menjadi kontrolnya adalah pihak fiskus,

sistem ini disebut dengan Self Assesment System.Pajak menurut Pasal

terakhir dengan UU No. 28 Tahun 2007 tentang Ketentuan umum dan

tata cara perpajakan adalah "kontribusi wajib kepada negara yang

terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang Undang, dengan tidak mendapat timbal balik

secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat''.

Dengan demikian, sistem perpajakan di Indonesia

diharapkan dapat memberikan motivasi untuk setiap Wajib Pajak

bahwa pihak Ditjen pajak tidak akan menerapkan sebuah sistem yang

ribet dan merepotkan. Analoginya, sebuah sistem perpajakan yang

baik akan memberikan kepercayaan kepada masyarakat untuk

membayarkan kewajiban pajak mereka. Maka dari itu, Instrumen

pengukuran variabel ini menggunakan sejumlah pertanyaan yang

dikembangkan oleh peneliti, dimana masing-masing pertanyaan

menjelaskan masing-masing variabel.Setiap item pertanyaan

menggunakan skala likert 5 poin yang terdiri dari (1) Sangat setuju,

(2) Setuju, (3) Netral, (4) Tidak setuju, (5) Sangat tidak setuju.

3.4.6.1.5. Kemungkinan Terdeteksi Kecurangan (X5)

G.Jack Bologna, Robert J.Lindquistdan Joseph

T.Wellsmendifinisikan kecurangan “ Fraud is criminal deception

intended to financially benefit the deceiver ( 1993 : 3 )” yaitu

kecurangan adalah penipuan kriminal yang bermaksud untuk memberi

manfaat keuangan kepada si penipu. Kriminal disini berarti setiap

tindakan kesalahan serius yang dilakukan dengan maksud jahat. Dan

korbannya secara finansial. Biasanya kecurangan mencakup tiga

langkah yaitu (1) tindakan/the act (2) Penyembunyian/the

concealmentdan (3) konversi/the conversion.

Dalam bidang perpajakan, yang dimaksudkan dengan

kecurangan adalah adanya perlakuan untuk melakukan penggelapan

pajak, meminimalisir pajak secara ilegal dan bahkan tidak

mendaftarkan diri sebagai Wajib Pajak.Instrumen pengukuran variabel

ini menggunakan sejumlah pertanyaan yang dikembangkan oleh

peneliti, dimana masing pertanyaan menjelaskan

masing-masing variabel.Setiap item pertanyaan menggunakan skala likert 5

poin yang terdiri dari (1) Sangat setuju, (2) Setuju, (3) Netral, (4)

Tidak setuju, (5) Sangat tidak setuju.

3.4.6.2. Variabel Dependen

3.4.6.2.1. Etika Penggelapan Pajak (Y)

Salah satu upaya yang dilakukan Wajib Pajakdalam

meminimalisir pajaknya adalah dengan melakukan penggelapan pajak

(tax evasion).Tax evasion adalah perbuatan melanggar

Undang-Undang Perpajakan, misalnya menyampaikan didalam Surat

Pemberitahuan Tahunan (SPT) jumlah penghasilan yang lebih

rendahdaripada yang sebenarnya (understatement of income) di satu

pihak dan ataumelaporkan biaya yang lebih besar daripada yang

sebenarnya (overstatement of the deductions) di lain pihak. Bentuk tax

evasionyang lebih parah adalah apabila WajibPajak (WP) sama sekali

tidak melaporkan penghasilannya (non-reporting of income).Adanya

terlalutinggi, kurang informasinya fiskus kepada WP tentang hak dan

kewajibannya dalammembayar pajak, kurangnya ketegasan pemerintah

dalam menanggapi kecurangandalam pembayaran pajak sehingga WP

mempunyai peluang untuk melakukan tax evasion.

Penggelapan pajak pada dasarnya dimotivasi oleh tarif yang

terlalu tinggi, tetapi tidak hanya itu melainkan setiap Wajib Pajak tidak

ingin membagi penghasilannya kepada pihak lain. Terlebih lagi apabila

laba yang diperoleh perusahaannya besar, maka pajaknya juga akan

semakin besar. Hal inilah yang menyebabkan setiap Wajib Pajak

berusaha untuk melakukan penggelapan pajak.Instrumen pengukuran

variabel ini menggunakan sejumlah pertanyaan yang dikembangkan

oleh peneliti, dimana masing pertanyaan menjelaskan

masing-masing variabel.Setiap item pertanyaan menggunakan skala likert 5

poin yang terdiri dari (1) Sangat setuju, (2) Setuju, (3) Netral, (4)

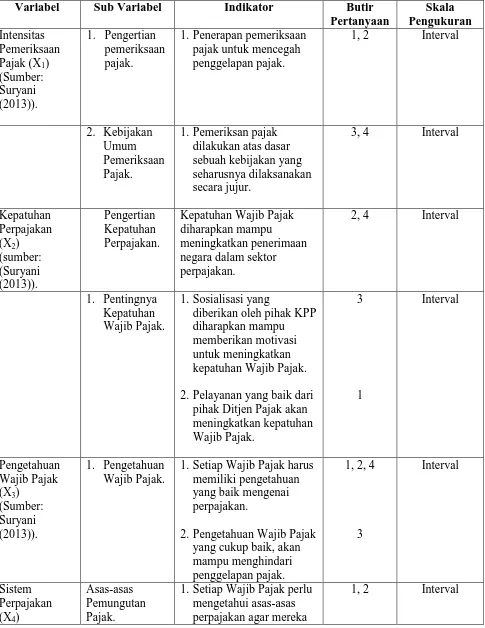

Tabel 3.1

Operasional Variabel penelitian

Variabel Sub Variabel Indikator Butir

Pertanyaan

1.Penerapan pemeriksaan pajak untuk mencegah penggelapan pajak.

1.Pemeriksan pajak dilakukan atas dasar sebuah kebijakan yang seharusnya dilaksanakan

Kepatuhan Wajib Pajak diharapkan mampu

meningkatkan penerimaan negara dalam sektor perpajakan.

2, 4 Interval

1. Pentingnya Kepatuhan Wajib Pajak.

1.Sosialisasi yang

diberikan oleh pihak KPP diharapkan mampu memberikan motivasi untuk meningkatkan kepatuhan Wajib Pajak.

2. Pelayanan yang baik dari pihak Ditjen Pajak akan meningkatkan kepatuhan

1.Setiap Wajib Pajak harus memiliki pengetahuan yang baik mengenai perpajakan.

2. Pengetahuan Wajib Pajak yang cukup baik, akan mampu menghindari

1.Setiap Wajib Pajak perlu mengetahui asas-asas perpajakan agar mereka

(Sumber: Suryani(2013)).

memahami pemungutan pajak yang dilakukan oleh negara.

1. Sistem Pemungutan Pajak.

1.Sistem pemungutan pajak yang diterapkan di

Indonesia membutuhkan kontrol yang ketat.

3, 4 Interval

1.Kecurangan dalam bidang perpajakan salah satunya adalah

melakukan penggelapan pajak.

2. Kecurangan dalam bidang perpajakan sangat mudah dilakukan karena sistem perpajakan di Indonesia memberikan kebebasan kepada Wajib Pajak untuk menghitung jumlah hutang pajaknya.

1, 3

2. 1.Etika penggelapan pajak

sangat bergantung pada kinerja fiskus.

2. Penerapan hukum di dalam bidang perpajakan, akan sangat

mempengaruhi etika penggelapan pajak.

3. Penggelapan pajak terjadi karena adanya

diskriminasi dan

rendahnya keadilan yang diterapkan.

2, 4

3

1

BAB IV

ANALISIS DAN PEMBAHASAN 4.1. Gambaran Umum Objek Penelitian

4.1.1. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan dengan melakukan penyebaran kuesioner sejumlah

50 kuesioner, dengan objek penelitian adalah Wajib Pajak Orang Pribadi yang

terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Binjai yang beralamat di Jalan

Jambi No. 1, Rambung Barat, Binjai Selatan. Sampel diambil dengan metode

convenience sampling, yaitu anggota sampel yang dipilih atau diambil berdasarkan

kemudahan memperoleh data yang dibutuhkan, atau unit sampel yang ditarik mudah

untuk diukurnya dan bersifat kooperatif (Hamid, 2010). Teknik pemilihan sampel ini

dipilih karena pertimbangan lokasi yang mudah untuk dijangkau sehingga dapat

memudahkan peneliti dalam pengumpulan sampel yang akan digunakan dalam

penelitian dan dilakukan dengan penyebaran atau pembagian kuesioner di Kantor

Pelayanan Pajak (KPP) Pratama Binjai yang di lakukan mulai dari 2 Mei 2016

sampai dengan 1 Juni 2016. Dimana data distribusi sampel penelitian dapat di lihat

dalam tabel 4.1.

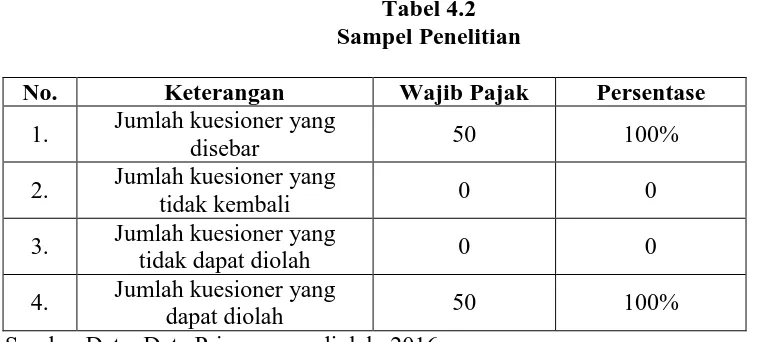

Tabel 4.1

Data Distribusi Sampel Penelitian No. Nama KPP Kuesioner Yang di

Bagikan

Kuesioner Yang di Kembalikan

1. KPP Pratama Binjai 50 50

Kuesioner yang dibagikan ataupun disebarkan berjumlah 50 buah kuesioner,

kembali sejumlah 100% dan kuesioner yang dapat diolah sejumlah 50 buah kuesioner

atau 100%.

Tabel 4.2 Sampel Penelitian

No. Keterangan Wajib Pajak Persentase

1. Jumlah kuesioner yang

disebar 50 100%

2. Jumlah kuesioner yang

tidak kembali 0 0

3. Jumlah kuesioner yang

tidak dapat diolah 0 0

4. Jumlah kuesioner yang

dapat diolah 50 100%

Sumber Data: Data Primer yang diolah, 2016.

4.1.2. Data Responden

Karakteristik responden pada penelitian ini diukur dengan skala interval yang

menunjukkan besarnya frekuensi absolut dan persentase jenis kelamin, umur

responden, pendidikan terakhir responden dan jenis pekerjaan responden.Responden

yang digunakan dalam penelitian ini adalah Wajib Pajak yang terdaftar pada Kantor

Pelayanan Pajak (KPP) Pratama Binjai. Dalam hal ini peneliti dibantu oleh para

pegawai yang berkedudukan pada bagian pelayanan di KPP Pratama Binjai untuk

melakukan penyebaran kuesioner, dengan tujuan agar kuesioner tersebut dapat

dijawab oleh para Wajib Pajak yang memang memiliki keseriusan untuk memberikan

respon mereka terhadap kuesioner penelitian ini. Dengan demikian, penyebaran

kuesioner ini dilakukan berdasarkan kebijakan pegawai. Berdasarkan pegawai disini

bermaksud bahwa para pegawai yang merupakan bagian pelayanan pada KPP

Pratama Binjai tersebut telah lebih mengenal dan bahkan memahami karakter setiap

Wajib Pajak yang terdaftar, maka dari itu kerja sama dengan para pegawai tersebut

akan sangat membantu proses penelitian ini. Pada karakteristik responden, terdapat 50

menjadi responden.Data mengenai karakteristik responden ditampilkan pada tabel

berikut ini.

Tabel 4.3

Data Statistik Responden

Deskripsi Jumlah Persentase (%)

Jenis Sumber Data: Data Primer yang diolah, 2016.

Tabel di atas menjelaskan mengenai data responden dilihat dari jenis kelamin,

umur responden, pendidikan terakhir dan jenis pekerjaan responden.Data-data

tersebut menjelaskan identitas Wajib Pajak Orang Pribadi yang terdaftar di KPP

Pratama Binjai. Adapun penjelasan mengenai data responden di jelaskan di dalam

Sumber Data: Data Primer yang diolah, 2016.

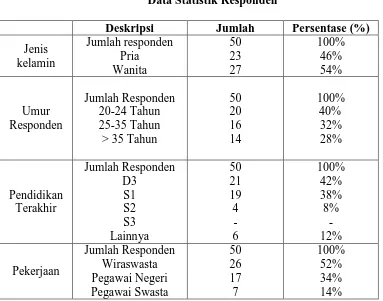

Gambar 4.1

Data Statistik Responden Berdasarkan Jenis Kelamin

Grafik tersebut menjelaskan bahwa berdasarkan data yang telah diperoleh,

jumlah responden yang merupakan Wajib Pajak Orang Pribadi yang terdaftar di KPP

Pratama Binjai yaitu pria berjumlah 23 responden atau 46% sedangkan wanita

berjumlah 27 responden atau 54%. Hal ini dapat diasumsikan bahwa Wajib Pajak

Orang Pribadi yang terdaftar di KPP Pratama Binjai mayoritas yang melakukan

penyetoran pajak adalah wanita.

Sumber Data: Data Primer yang diolah, 2016.

Gambar 4.2

Data Statistik Responden Berdasarkan Umur Responden

Grafik tersebut menjelaskan bahwa berdasarkan data yang telah diperoleh,

jumlah responden yang merupakan Wajib Pajak Orang Pribadi yang terdaftar di KPP 46%

54%

pria wanita

40%

32% 28%

Pratama Binjai yaitu yang berumur 20-24 Tahun berjumlah 20 responden atau 40%

sedangkan yang berumur 25-35 berjumlah 16 responden atau 32%. Dan yang berumur

> 35 Tahun berjumlah 14 responden atau 28%. Dengan demikian, Wajib Pajak Orang

Pribadi yang terdaftar di KPP Pratama Binjai yang melakukan penyetoran pajak

mayoritas berumur 20-24 Tahun dan ini merupakan sesuatu hal yang sangat baik,

karena ada suatu kesadaran untuk melakukan pembayaran pajak yang dilakukan oleh

responden yang dapat dikatakan masih berusia lebih muda.

Sumber Data: Data Primer yang diolah, 2016.

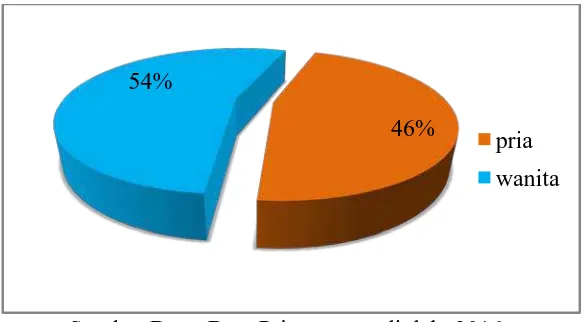

Gambar 4.3

Data Statistik Responden Berdasarkan Pendidikan Terakhir

Grafik tersebut menjelaskan bahwa berdasarkan data yang telah diperoleh,

jumlah responden yang merupakan Wajib Pajak Orang Pribadi yang terdaftar di KPP

Pratama Binjai menurut jenjang pendidikan terakhirnya yaitu D3 berjumlah 21 orang

atau 42%, S1 berjumlah 19 orang atau 38%, S2 berjumlah 4 orang atau 8%, S3 tidak

ada dan Lainnya berjumlah 4 orang atau 12 %. Dengan demikian, menurut jenjang

pendidikan terakhirnya maka mayoritas Wajib Pajak Orang Pribadi yang terdaftar di

KPP Pratama Binjai adalah yang berasal dari Diploma 3.

42% 38%

8% 0%

12%

Sumber Data: Data Primer yang diolah, 2016.

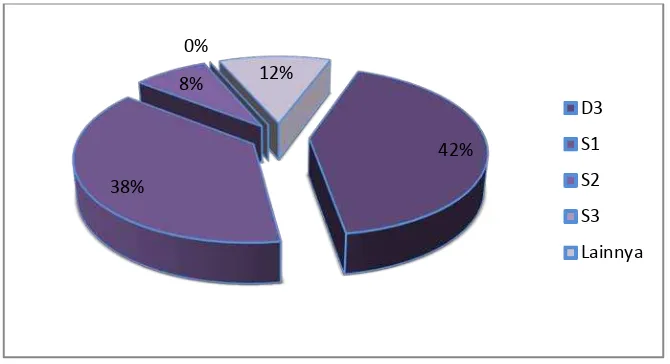

Gambar 4.4

Data Statistik Responden Berdasarkan Pekerjaan

Grafik tersebut menjelaskan bahwa berdasarkan data yang telah diperoleh,

jumlah responden yang merupakan Wajib Pajak Orang Pribadi yang terdaftar di KPP

Pratama Binjai menurut pekerjaannya yaitu wiraswasta berjumlah 26 orang atau 52%,

pegawai negeri berjumlah 17 orang atau 34%, dan pegawai swasta berjumlah 7 orang

atau 14%. Hal ini menunjukkan bahwa Wajib Pajak Orang Pribadi yang terdaftar di

KPP Pratama Binjai dan melakukan penyetoran pajak, mayoritas berasal dari

wiraswasta berdasarkan penelitian yang telah dilakukan.

4.1.3. Hasil dan Pembahasan

4.1.3.1. Hasil Uji Statistik Deskriptif

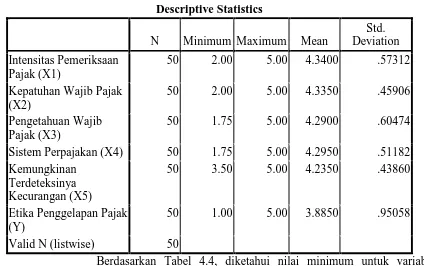

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi

suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata

(mean), dan nilai standar deviasi, dari variabel intensitas pemeriksaan pajak,

kepatuhan wajib pajak, pengetahuan wajib pajak, sistem perpajakan, dan

persepsi wajib pajak mengenai etika penggelapan pajak. Berdasarkan analisis

statistik deskriptif diperoleh gambaran sampel sebagai berikut.

52% 34%

14%

Tabel 4.4Statistik Deskriptif

Kepatuhan Wajib Pajak (X2)

Etika Penggelapan Pajak (Y)

50 1.00 5.00 3.8850 .95058

Valid N (listwise) 50

4.1.3.2.Hasil Uji Kualitas Data

4.1.3.2.1. Hasil Uji Validitas

Berikut hasil dari uji validitas terhadap butir-butir pertanyaan

dari variabel intensitas pemeriksaan pajak, kepatuhan wajib pajak,

pengetahuan wajib pajak, sistem perpajakan, kemungkinan terdeteksinya

kecurangan, dan etika penggelapan pajak.

Tabel 4.5Hasil Uji Validitas Variabel Intensitas Pemeriksaan Pajak

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item Deleted

x11 12.6600 3.045 .740 .758

x12 13.2800 3.553 .715 .788

x13 13.1400 2.735 .653 .809

x14 13.0000 3.143 .622 .811

Tabel 4.6Hasil Uji Validitas Variabel Kepatuhan Wajib Pajak

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item Deleted

x21 12.9400 1.853 .697 .621

x22 13.1400 2.245 .467 .747

x23 12.9400 2.058 .545 .708

x24 13.0000 2.041 .525 .720

Tabel 4.7 Uji Validitas Variabel Pengetahuan Wajib Pajak

Item-Total Statistics Scale Mean if Item

Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item Deleted

x31 12.8200 3.375 .792 .833

x32 12.9400 3.568 .761 .846

x33 12.8600 3.347 .689 .875

Tabel 4.8 Uji Validitas Variabel Sistem Perpajakan

Item-Total Statistics Scale Mean if Item

Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item Deleted

x41 12.9400 2.547 .459 .689

x42 12.9600 2.651 .531 .646

x43 12.7800 2.257 .563 .624

x44 12.8600 2.858 .499 .668

Tabel 4.9 Uji Validitas Variabel Kemungkinan Terdeteksinya Kecurangan

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item Deleted

x51 12.6600 2.188 .351 .601

x52 12.8400 2.178 .369 .592

x53 12.8200 1.824 .575 .456

x54 13.0400 1.304 .445 .585

Tabel 4.10Hasil Uji Validitas Variabel

Persepsi Wajib Pajak Mengenai Etika Penggelapan Pajak Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item Deleted

y11 11.6000 8.408 .826 .899

y12 11.7000 8.133 .880 .881

y13 11.7800 7.604 .761 .931

y14 11.7800 8.624 .858 .892

Nilai patokan untuk uji validitas adalah koefisien korelasi

(Corrected Item-Total Correlation) yang mendapat nilai lebih besar dari 0,3

(Sekaran dalam Augustine dan Kristaung, 2013:70). Berdasarkan hasil uji

validitas pada Tabel 4.5 hingga 4.10, diketahui seluruh pertanyaan bersifat

valid. Hal ini karena seluruh nilai Corrected Item-Total Correlation bernilai

4.1.3.2.2. Hasil Uji Reliabilitas

Uji reliabilitas harus dilakukan hanya pada pertanyaan yang telah

memiliki atau memenuhi uji validitas, jadi jika tidak memenuhi syarat uji validitas

maka tidak perlu diteruskan untuk uji reliabilitas (Noor, 2011:130).Berikut hasil

dari uji reliabilitas terhadap butir-butir pertanyaan yang valid.

Tabel 4.11 Hasil Uji Reliabilitas

Variabel Nilai Alpha Cronbach

intensitas pemeriksaan pajak kepatuhan wajib pajak pengetahuan wajib pajak

sistem perpajakan

kemungkinan terdeteksinya kecurangan etika penggelapan pajak

0,835

Jika nilai Alpha Cronbach lebih besar dari 0,6, maka kuesioner

penelitian bersifat reliable (Augustine dan Kristaung, 2013:73, Noor,

2011:165). Diketahui bahwa kuesioner bersifat reliable, karena nilai Alpha

Cronbach lebih besar dari 0,6.

4.1.3.3 Hasil Uji Asumsi Klasik 4.1.3.3.1Hasil UjiNormalitas

Dalam penelitian ini, uji normalitas terhadap residual

dengan menggunakan uji Kolmogorov-Smirnov. Tingkat signifikansi

yang digunakan � = 0,05. Dasar pengambilan keputusan adalah

melihat angka probabilitas �, dengan ketentuan sebagai berikut.Jika

nilai probabilitas � ≥ 0,05, maka asumsi normalitas terpenuhi. Jika

probabilitas < 0,05, maka asumsi normalitas tidak terpenuhi.(Gio dan

Elly, 2015).

Unstandardize d Residual

N 50

Normal Parametersa,,b Mean .0000000

Std. Deviation 3.02751973

Most Extreme Differences

Absolute .100

Positive .045

Negative -.100

Kolmogorov-Smirnov Z .707

Asymp. Sig. (2-tailed) .700

a. Test distribution is Normal. b. Calculated from data.

Perhatikan bahwa berdasarkan Tabel 4.12, diketahui nilai

probabilitas p atau Asymp.Sig. (2-tailed) sebesar 0,700. Karena nilai

probabilitas p, yakni 0,700, lebih besar dibandingkan tingkat

signifikansi yakni 0,05. Hal ini berarti asumsi normalitas terpenuhi.

Gambar 4.5

Hasil Uji Normalitas Data

Berdasarkan plot di atas yang merupakan hasil dari pengujian SPSS 19, maka dapat dilihat pada grafik plot tersebut terlihat titik-titik mengikuti dan mendekati garis diagonalnya sehingga dapat disimpulkan bahwa model regresi ini memenuhi asumsi normalitas. Dengan demikian, setiap variabel bergerak mengikuti garis diagonal secara normal.

Gambar 4.6

Hasil Uji Normalitas Data

Selain itu histogram ini juga membuktikan bahwa data

tersebut berdistribusi secara normal.Gambar histogram ini

menunjukkan bahwa pola distribusinya melenceng ke kanan yang

artinya adalah data tersebut berdistribusi secara normal.

4.1.3.3.2 HasilUji Multikolinearitas

Untuk memeriksa apakah terjadi multikolinearitas atau

tidak dapat dilihat dari nilai variance inflation factor (VIF). Nilai VIF

yang lebih dari 10 diindikasi suatu variabel bebas terjadi

Tabel 4.13Hasil Uji Multikolinearitas Data

Model

Collinearity Statistics Tolerance VIF

1 (Constant)

Intensitas Pemeriksaan Pajak (X1)

.980 1.021

Kepatuhan Wajib Pajak (X2) .735 1.361

Pengetahuan Wajib Pajak (X3) .745 1.343

Sistem Perpajakan (X4) .968 1.033

Kemungkinan Terdeteksinya Kecurangan (X5)

.961 1.040

Perhatikan bahwa berdasarkan Tabel 4.10, nilai VIF dari

variabel intensitas pemeriksaan pajak adalah 1,021, nilai VIF dari

variabel kepatuhan wajib pajakadalah 1,361, nilai VIF dari variabel

pengetahuan wajib pajakadalah 1,343, nilai VIF dari variabel sistem

perpajakanadalah 1,033, dan nilai VIF dari kemungkinan

terdeteksinya kecurangan adalah 1,040. Karena masing-masing nilai

VIF tidak lebih besar dari 10, maka tidak terdapat gejala

multikolinearitas yang berat.

4.1.3.3.3 Hasil Uji Heteroskedastisitas

Asumsi homoskedastisitas (tidak terjadi heteroskedastisitas)

menyatakan terjadi kesamaan varians dari error (errors with constant

variance) untuk setiap tingkatan atau level dari variabel-variabel

bebas. Ketika asumsi homoskedastisitas tidak dipenuhi, maka

peristiwa tersebut disebut heteroskedastisitas.Untuk mendeteksi

terjadinya gejala heteroskedastisitas dapat dilakukan dengan

menggunakan uji Glejser (Gio dan Elly, 2015).

Uji statistik Glejser dipilih karena lebih dapat menjamin

menimbulkan bias (Ghozali, 2011, Gujarati, 2004, Gio dan Elly,

2015). Kriteria yang digunakan untuk menyatakan apakah terjadi

heteroskedastisitas atau tidak di antara data pengamatan dapat

dijelaskan dengan menggunakan koefisien signifikansi.Koefisien

signifikansi harus dibandingkan dengan tingkat signifikansi yang

ditetapkan sebelumnya (5%).Apabila koefisien signifikansi lebih

besar dari tingkat signifikansi yang ditetapkan, maka dapat

disimpulkan tidak terjadi heteroskedastisitas (homoskedastisitas).Jika

koefisien signifikansi lebih kecil dari tingkat signifikansi yang

ditetapkan, maka dapat disimpulkan terjadi heteroskedastisitas.

Tabel 4.14Hasil Uji Heteroskedastisitas dengan Uji Glejser Coefficientsa

Kepatuhan Wajib Pajak (X2)

1.778 1.356 .224 1.311 .197

Pengetahuan Wajib Pajak (X3)

a. Dependent Variable: abs_residual_Glejser

Berdasarkan Tabel 4.14, diketahui nilai probabilitas atau

Sig. dari intensitas pemeriksaan pajak adalah 0,898, nilai probabilitas

atau Sig. dari kepatuhan wajib pajak adalah 0,197, nilai probabilitas

atau Sig. dari sistem perpajakan adalah 0,846, dan nilai probabilitas

atau Sig. dari kemungkinan terdeteksinya kecurangan adalah 0,847.

Karena masing-masing nilai probabilitas (Sig.) > 0,05, maka

disimpulkan tidak terjadi gejala heteroskedastistas.

4.1.3.4 Hasil Uji Regresi Linier Berganda

Regresi linier berganda digunakan untuk memodelkan hubungan

antara variabel dependen dengan variabel independen, dengan jumlah variabel

independen lebih dari satu.Secara umum, analisis regresi biasanya adalah studi

mengenai ketergantungan variabel dependen dengan satu atau lebih variabel

independen dengan tujuan untuk mngestimasi dan atau memprediksi rata-rata

populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel

independen yang diketahui.Model regresi berganda bertujuan untuk

memprediksi besar variabel dependen dengan menggunakan data variabel

independen yang sudah diketahui besarnya (Susetyo, 2010:63), berikut ini

hasil persamaan regresi linier berganda.

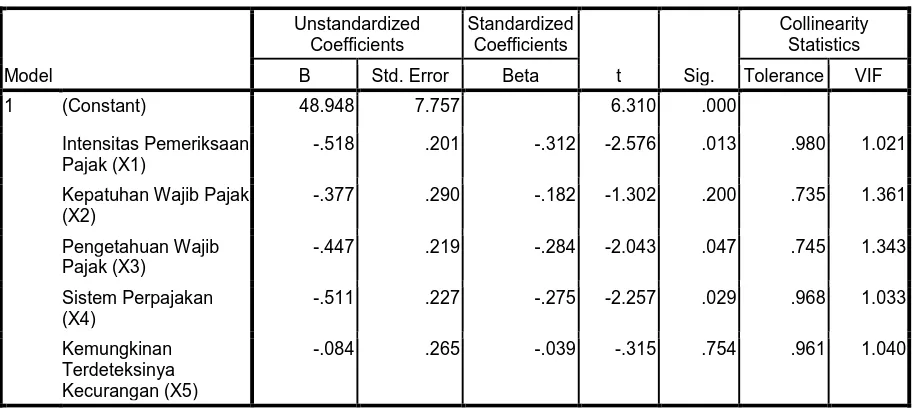

Tabel 4.15 Hasil Uji Regresi Linier Berganda

Intensitas Pemeriksaan Pajak (X1)

-.518 .201 -.312

Kepatuhan Wajib Pajak (X2) -.377 .290 -.182

Berdasarkan Tabel 4.15 diperoleh persamaan regresi linear

sebagai berikut berikut.

Y = 48,948 – 0,518X1 - 0,377X2 - 0,447X3 - 0,511X4 – 0,084X5 + e

Berdasarkan Tabel 4.15, disajikan kembali nilai koefisien regresi untuk

masing-masing variabel bebas, besertas interpretasinya (Tabel 4.16).

Tabel 4.16 Koefisien Regresi Beserta Interpretasinya

Variabel Koefisien Regresi dan Interpretasi

Intensitas Pemeriksaan Pajak -0,518 (bernilai negatif), berarti intensitas pemeriksaan pajak memiliki pengaruh negatif terhadap penggelapan pajak.

Kepatuhan Wajib Pajak -0,377 (bernilai negatif), berarti kepatuhan wajib pajak memiliki pengaruh negatif terhadap penggelapan pajak.

Pengetahuan Wajib Pajak -0,447 (bernilai negatif), berarti pengetahuan wajib pajak memiliki pengaruh negatif terhadap penggelapan pajak.

Sistem Perpajakan

-0,511 (bernilai negatif), berarti sistem perpajakan memiliki pengaruh negatif terhadap penggelapan pajak.

Kemungkinan Terdeteksinya Kecurangan

-0,084 (bernilai negatif), berarti kemungkinan terdeteksinya kecurangan memiliki pengaruh negatif terhadap penggelapan pajak.

4.1.3.5. Hasil Uji Hipotesis Penelitian 4.1.3.5.1 Hasil Uji Statistik F

Uji � bertujuan untuk menguji pengaruh variabel bebas

secara bersama-sama atau simultan terhadap variabel tak bebas.

Tabel 4.17Hasil Uji StatistikF ANOVAb

a. Predictors: (Constant), Kemungkinan Terdeteksinya Kecurangan (X5), Pengetahuan Wajib Pajak (X3), Intensitas Pemeriksaan Pajak (X1), Sistem Perpajakan (X4), Kepatuhan Wajib Pajak (X2)

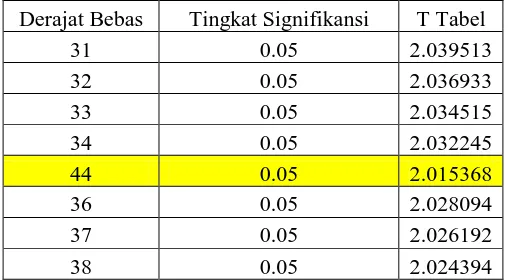

Diketahui nilai F tabel adalah 2,427 (nilai F tabel tersaji di

lampiran). Berdasarkan Tabel 4.13, diketahui nilai F hitung adalah

5,080. Perhatikan bahwa karena nilai F hitung (5,080) ≥ F tabel

(2,427), maka disimpulkan bahwa pengaruh simultan dari seluruh

variabel bebas signifikan secara statistika terhadap penggelapan

pajak. Diketahui nilai Sig. 0,001 < 0,05, maka pengaruh simultan

dari seluruh variabel bebas signifikan terhadap penggelapan pajak.

4.1.3.5.2. Hasil Uji Statistik t

Uji statistik t berguna untuk menguji pengaruh dari masing-masing variabel independen secara parsial terhadap variabel dependen.Untuk mengetahui apakah terdapat pengaruh masing-masing variabel independen secara parsial terhadap variabel dependen dapat dilihat pada tingkat signifikansi 0.05.Hasil uji statistik t dapat dilihat pada tabel 4.18, jika nilai probability t < 0.05 maka Haditerima, sedangkan jika nilai probability t > 0.05 maka Ha ditolak.(Ghozali, 2011: 101).

Tabel 4.18

Hasil Uji Statistik t (Uji Signifikansi Parsial) Coefficientsa

Tabel 4.19 Menguji Signifikan Pengaruh dengan Nilai t

Variabel Nilai T

Hitung

Nilai T Tabel (Tersaji di

Lampiran) Interpretasi

Intensitas

Pemeriksaan Pajak -2,576 ±2,015 Pengaruh intensitas pemeriksaan pajak

signifikan terhadap penggelapan pajak

Kepatuhan Wajib

Pajak -1,302 ±2,015 Pengaruh kepatuhan wajib pajak tidak

signifikan terhadap penggelapan pajak

Pengetahuan Wajib

Pajak -2,043 ±2,015

Pengaruh pengetahuan wajib pajak signifikan terhadap penggelapan pajak

Sistem Perpajakan -2,257

±2,015

Pengaruh sistem perpajakan signifikan terhadap penggelapan pajak Kemungkinan

Terdeteksinya Kecurangan

-0,315 ±2,015

Pengaruh kemungkinan terdeteksinya kecurangan tidak signifikan terhadap

penggelapan pajak

Tabel 4.20 Menguji Signifikan Pengaruh dengan Nilai Probabilitas (Sig.)

Variabel Nilai Sig. Tingkat Signifikansi Interpretasi

Intensitas

Pemeriksaan Pajak 0,013 �= 0,05

Pengaruh intensitas pemeriksaan pajak signifikan terhadap penggelapan pajak

(Sig. < 0,05) Kepatuhan Wajib

Pajak 0,2 �= 0,05

Pengaruh faktor kepatuhan wajib pajak tidak signifikan terhadap penggelapan

pajak (Sig. > 0,05)

Pengetahuan Wajib

Pajak 0,047

�= 0,05

Pengaruh faktor pengetahuan wajib pajak signifikan terhadap penggelapan

pajak (Sig. < 0,05)

Sistem Perpajakan 0,029 �= 0,05

Pengaruh faktor sistem perpajakan signifikan terhadap penggelapan pajak

(Sig. < 0,05)

Kemungkinan Terdeteksinya Kecurangan

0,754 �= 0,05

Pengaruh faktor kemungkinan terdeteksinya kecurangan tidak signifikan terhadap penggelapan pajak

(Sig. > 0,05)

Berdasarkan hasil pengujian dari tabel 4.18, maka dapat ditarik

1. Hasil Uji Hipotesis Satu: Intensitas pemeriksaan pajak berpengaruh negatif terhadap etika penggelapan pajak.

Hasil uji hipotesis 1 yang ditunjukkan pada tabel 4.18, variabel intensitas

pemeriksaan pajak mempunyai tingkat signifikasi sebesar 0.013 dan nilai t

sebesar -2.576.Hal ini berarti Ha1diterima sehingga dapat dikatakan bahwa

intensitas pemeriksaan pajak berpengaruh negatif dan signifikan terhadap

etika penggelapan pajak karena tingkat signifikasi yang dimiliki variabel

intensitas pemeriksaan pajak < 0.05 (0.013< 0.05) dan nilai thitung> 2.015

(-2.576 > 2.015).Intensitas pemeriksaan pajak merupakan salah satu aplikasi

ataupun tindakan antisipasi untuk mencegah terjadinya penggelapan pajak.

Semakin intensif pemeriksaan pajak dilakukan maka setiap Wajib Pajak akan

semakin takut untuk melakukan penggelapan pajak. Pada dasarnya, penerapan

self assessment system harus memiliki kontrol yang tinggi dan salah satunya

dilakukan dengan cara meningkatkan intensitas pemeriksaan pajak.

Pada penelitian ini, hipotesis diterima bahwa intensitas pemeriksaan pajak

berpengaruh negatif.Apabila pihak fiskus melakukan pemeriksaan secara baik

maka penggelapan pajak dapat di minimalisir. Singkatnya, intensitas

pemeriksaan pajak akan memberikan peranan yang lebih baik untuk

menghindarkan terjadinya penggelapan pajak. Tidak terbatas hanya berfokus

pada Wajib Pajak, namun intensitas pemeriksaan pajak juga menjadi alat

evaluasi untuk penerapan Undang-Undang Perpajakan juga.Dengan demikian,

segala tindakan yang tidak baik dalam bidang perpajakan harus dilakukan

2. Hasil Uji Hipotesis Dua: Kepatuhan Wajib Pajak berpengaruh negatif terhadap etika penggelapan pajak.

Hasil uji hipotesis 2 yang ditunjukkan pada tabel 4.18, variabel kepatuhan

Wajib Pajak mempunyai tingkat signifikasi sebesar 0.2 dan nilai t sebesar

-1.302. Hal ini berarti Ha2diterima sehingga dapat dikatakan bahwa kepatuhan

Wajib Pajak berpengaruh negatif dan tidak signifikan terhadap etika

penggelapan pajak karena tingkat signifikasi yang dimiliki variabel kepatuhan

Wajib Pajak< 0.05 (0.2< 0.05) dan nilai thitung> 2.015 (-1.302 >

2.015).Setiap Wajib Pajak yang memiliki kesadaran yang tinggi untuk

melakukan pembayaran pajak, diasumsikan memiliki tingkat kepatuhan yang

tinggi pula untuk melakukan pembayaran pajak dan mematuhi undang-undang

perpajakan yang dibuat oleh pemerintah.

Kepatuhan Wajib Pajak memiliki hubungan yang negatif dengan etika

penggelapan pajak. Mereka yang mematuhi undang-undang perpajakan akan

mampu menyadari kewajibannya sebagai Wajib Pajak untuk melakukan

pembayaran pajak. Dengan demikian, semakin tinggi tingkat kepatuhan Wajib

Pajak maka akan semakin minim tingkat penggelapan pajak. Baik kepatuhan

secara materil maupun formal memiliki hubungan yang negatif dengan etika

penggelapan pajak.

3. Hasil Uji Hipotesis Tiga: Pengetahuan Wajib Pajak berpengaruh negatif terhadap etika penggelapan pajak.

Hasil uji hipotesis 3 yang ditunjukkan pada tabel 4.18, variabel

pengetahuan Wajib Pajak mempunyai tingkat signifikasi sebesar 0.047 dan

nilai t sebesar -2.043. Hal ini berarti Ha3diterima sehingga dapat dikatakan