S K R I P S I

Oleh :

BAGUS SINATRIA ERZA 0513010269/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

KEPUASAN PENGGUNA INTERNAL PT. PUSPETINDO GRESIK

yang diajukan BAGUS SINATRIA ERZA

0513010269/FE/EA

Telah disetujui untuk mengikuti ujian lisan oleh

Pembimbing Utama

Drs. Ec. Saiful Anwar, MSi Tanggal : …………... NIP. 030 194 437

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Assalammu Alaikum Wr.Wb

Ahlamdulillahi Robbil ‘Alamin, puji syukur penulis panjatkan kehadirat Allah SWT, yang telah dilimpahkan rahmat dan hidayah-Nya, sehingga penulisan skripsi yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi, Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Kualitas Jasa Sistem Informasi Akuntansi Terhadap Kepuasan Pengguna Internal PT. Puspetindo Gresik”, dapat diselesaikan dengan kesungguhan hati.

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit sekali bagi penulis untuk dapat menyusun skripsi ini. Pada kesempatan yang baik ini, perkenankan penulis dengan segenap kerendahan dan ketulusan hati untuk menyampikan ucapan terimakasih kepada seluruh pihak yang telibat secara langsung maupun tidak langsung dalam mendukung kelancaran penyusunan skripsi ini. Secara khusus penulis dengan rasa hormat yang mendalam mengucapkan penghargaan dan terimakasih kepada :

1. Bapak Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur., MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, MSi., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

“Veteran” Jawa Timur yang telah mendidik penulis selama menjadi mahasiswa.

6. Keluargaku, Bapak dan Ibu yang senantiasa memberikan do’a dan dukungan baik moral maupun materiil dengan tulus iklas, terimakasih……

7. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah membantu penulis dalam melakukan penelitian ini.

Penulis menyadari bahwa isi dan cara penyajian skripsi ini masih jauh dari sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harpkan guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan skripsi ini dapat bermanfaat dan menjadi acuan bagi peneliti lain yang tertarik untuk mendalaminya di masa yang akan datang.

Surabaya, April 2010

Kata Pengantar ... i

Daftar Isi ... iii

Daftar Tabel ... vii

Daftar Gambar ... viii

Daftar Lampiran ... ix

Abstraksi ... x

Bab I Pendahuluan 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 6

Bab II Kajian Teori Dan Pengembangan Model 2.1. Hasil Penelitian Terdahulu ... 7

2.2. Critical Review ... 11

2.3. Landasan Teori ... 11

2.3.1. Pengertian Kualitas Jasa ... 11

2.3.1.1.Karakteistik Kualitas Jasa ... 13

2.3.1.2.Dampak Dari Kualitas ... 15

2.3.2. Pengertian Sistem Informasi ... 17

2.3.2.1.Sistem Informasi ... 19

2.3.3. Kualitas Informasi ... 20

2.3.4.1.Pengertian Akuntansi ... 21

2.3.4.2.Pengertian Sistem Informasi Akuntansi ... 22

2.3.4.3.Subsistem Sistem Informasi Akuntansi ... 23

2.3.5. Tahap-Tahap Penyusunan Sistem Informasi ... 24

2.3.5.1.Siklus Pengolahan Data ... 24

2.3.6. Definisi Komputer ... 25

2.3.6.1.Komputerisasi ... 26

2.3.6.2.Penggunaan Komputer dalam Sistem Informasi Akuntansi ... 28

2.3.7. Kepuasan Pengguna ... 29

2.3.7.1.Definisi dan Pengukuran Kepuasan Pengguna Sistem Informasi Akuntansi ... 29

2.3.8. Kerangka Pikir ... 30

2.3.8.1.Pengaruh Keakuratan Sistem Informasi Akuntansi Terhadap Kepuasan Penggunanya .... 30

2.3.8.2.Pengaruh Tepat Waktu Sistem Informasi Akuntansi Terhadap Kepuasan Penggunanya .... 31

2.3.8.3.Pengaruh Relevansi Sistem Informasi Akuntansi Terhadap Kepuasan Penggunanya ... 32

2.4. Diagram Kerangka Pikir ... 33

2.5. Hipotesis ... 33

3.1. Definisi Operasional dan Pengukuran Variabel ... 36

3.1.1. Definisi Operasional ... 36

3.1.2. Pengukuran Variabel ... 37

3.2. Teknik Penentuan Sampel ... 38

3.2.1. Populasi dan Sampel ... 38

3.2.2. Objek Penelitian ... 39

3.3. Teknik Pengumpulan Data ... 40

3.3.1. Jenis Data ... 40

3.3.2. Sumber Data ... 40

3.3.3. Pengumpulan Data ... 40

3.4. Uji Data ... 41

3.5. Uji Asumsi Klasik ... 42

3.6. Teknik Analisis dan Uji Hipotesis ... 44

3.6.1. Teknik Analisis ... 44

3.6.2. Uji Hipotesis ... 45

Bab IV Hasil Penelitian Dan Pembahasan 4.1. Deskripsi Obyek Penelitian ... 48

4.1.1. Sejarah Singkat Perusahaan ... 48

4.2. Deskripsi Hasil Penelitian ... 51

4.2.1. Gambaran Umum Penelitian ... 51

4.2.2. Deskripsi Variabel Keakuratan (X1) ... 53

4.2.3. Deskripsi Variabel Tepat Waktu (X2) ... 54

4.2.4. Deskripsi Variabel Relevan (X3) ... 56

4.3. Deskripsi Hasil Pengujian ... 59

4.3.1. Hasil Pengujian Validitas dan Reliabilitas ... 59

4.3.1.1.Pengujian Validitas ... 59

4.3.1.2.Pengujian Reliabilitas ... 61

4.3.1.3.Hasil Pengujian Normalitas ... 62

4.3.2. Pengujian Asumsi Klasik ... 63

4.3.2.1.Uji Multikolinieritas ... 63

4.3.2.2.Uji Heteroskedastisitas ... 64

4.3.2.3.Autokorelasi ... 64

4.3.3. Hasil Pengujian Regresi Linier Berganda ... 66

4.3.4. Pengujian Hipotesis Pengaruh Keakuratan (X1), Tepat Waktu (X2) dan Relevan (X3) Terhadap Kepuasan Pengguna (Y) ... 68

4.4. Pembahasan ... 70

4.4.1. Implikasi Hasil Penelitian ... 73

4.5. Perbedaan Penelitian Yang Dilakukan Sekarang Dengan Penelitian Terdahulu ... 74

4.6. Keterbatasan Penelitian ... 75

Bab V Kesimpulan Dan Saran ... 69

5.1. Kesimpulan ... 69

5.2. Saran ... 69

Daftar Pustaka Lampiran

Tabel 4.1. Karakteristik Responden Berdasarkan Jabatan ... 51

Tabel 4.2. Karakteristik Responden Berdasarkan Pendidikan Terahir ... 51

Tabel 4.3. Karakteristik Responden Berdasarkan Jenis Kelamin ... 52

Tabel 4.4. Karakteristik Responden Berdasarkan Usia ... 52

Tabel 4.5. Hasil Jawaban Responden untuk Pertanyaan Variabel Keakuratan (X1) ... 53

Tabel 4.6. Hasil Jawaban Responden untuk Pertanyaan Variabel Tepat Waktu (X2) ... 53

Tabel 4.7. Hasil Jawaban Responden untuk Pertanyaan Variabel Relevan (X3) ... 54

Tabel 4.8. Hasil Jawaban Responden untuk Pertanyaan Variabel Kepuasan Pengguna (Y)... 57

Tabel 4.9. Hasil Uji Validitas Untuk Variabel Keakuratan (X1) ... 59

Tabel 4.10. Hasil Uji Validitas Untuk Variabel Tepat Waktu (X2) ... 60

Tabel 4.11. Hasil Uji Validitas Untuk Variabel Relevan (X3) ... 60

Tabel 4.12. Hasil Uji Validitas Untuk Variabel Kepuasan Pengguna (Y) ... 61

Tabel 4.13. Hasil Uji Reliabilitas ... 62

Tabel 4.14. Hasil Pengujian Normalitas ... 63

Tabel 4.15. Hasil Uji Multikolinieritas ... 63

Tabel 4.16. Hasil Pengujian Heteroskedastisitas ... 64

Gambar 4.1 Distribusi Daerah Keputusan Autokorelasi ... 65

ix Lampiran 1. Kuesioner

Lampiran 2.1. Rekapitulasi Jawaban Responden Variabel Keakuratan (X1), dan Tepat Waktu (X2)

Lampiran 2.2. Rekapitulasi Jawaban Responden Variabel Relevan (X3), dan Kepuasan Pengguna (Y)

Lampiran 3.1. Hasil Pengujian Validitas dan Reliabilitas Variabel Keakuratan (X1)

Lampiran 3.2. Hasil Pengujian Validitas dan Reliabilitas Variabel Tepat Waktu (X2)

Lampiran 3.3. Hasil Pengujian Validitas dan Reliabilitas Variabel Relevan (X3) Lampiran 3.4. Hasil Pengujian Validitas dan Reliabilitas Variabel Kepuasan

Pengguna (Y)

Lampiran 4 Hasil Pengujian Normalitas

Lampiran 5 Hasil Pengujian Regresi Linier Berganda Pengaruh Variabel Keakuratan (X1), Tepat Waktu (X2) dan Relevan (X3) Terhadap Kepuasan Pengguna (Y)

Lampiran 6 Input Data

Bagus Sinatria Erza

ABSTRAKSI

Menghasilkan informasi akuntansi yang cepat, akurat, dan relevan sekarang telah digunakan suatu alat pengolahan data yang disebut komputer. Komputer digunakan untuk merancang cara mengumpulkan, mengolah, dan menganalisa informasi akuntansi. Dengan komputer suatu transaksi akan diproses dan dibawa ke seluruh komponen sistem yang berhubungan secara otomatis sehingga informasi dapat disediakan dengan cepat sesuai dengan kebutuhan pemakai informasi. Menjalankan komputer bukan hal yang mudah karena dituntut untuk memiliki pengetahuan dan wawasan yang luas. Selain itu diperlukan akses yang membutuhkan dana yang besar dan perangkat komputer yang canggih. Tujuan utama perusahaan yang menggunakan komputer pada Sistem Informasi Akuntansi (SIA) adalah membantu pengolahan data akuntansi menjasi SIA yang berguna bagi perusahaan dalam pengambilan keputusan, tujuan dari penelitian ini adalah apakah kualitas jasa sistem informasi akuntansi (keakuratan, tepat waktu, dan relevan) dapat mempengaruhi kepuasan pengguna internal.

Populasi yang digunakan dalam penelitian ini adalah karyawan - karyawan PT. Puspetindo yang terlibat dengan sistem informasi akuntansi yang berjumlah 50 orang. Teknik penentuan ukuran sample yang digunakan dalam penelitian ini adalah metode purposive sampling ditemukan sampel sebanyak 20 orang. Teknik analsis yang digunakan adalah regresi linier berganda dengan uji hipotesis uji kesesuaian model dan Uji t.

Untuk melihat pengaruh yang diberikan oleh keakuratan, tepat waktu dan relevan dapat dilihat dari hasil pengujian secara parsial, dimana dari hasil pengujian diketahui bahwa keakuratan, tepat waktu dan relevan memberikan pengaruh positif terhadap kepuasan pengguna.

Keywords: keakuratan, tepat waktu, relevan, kepuasan pengguna.

BAB I PENDAHULUAN 1.1. Latar Belakang

Perkembangan teknologi informasi menuntut adanya berbagai perubahan terhadap hampir seluruh aspek pengelola bisnis agar tetap exist dan bahkan dapat meningkatkan prestasi bisnisnya. Teknologi informasi telah merubah cara pemasaran, proses produksi dan pengolahan data-data informasi dalam suatu perusahaan. Semakin pentingnya teknologi informasi bagi keberhasilan secara keseluruhan akan memperluas fungsi sistem informasi. Informasi berguna bagi pihak manajemen atau pimpinan serta pihak eksternal untuk melakukan perencanaan, pengawasan, dan memudahkan dalam pengambilan keputusan yang cepat, akurat, dan relevan sesuai kebutuhan informasi yang diperlukan perusahaan.

Menjalankan komputer bukan hal yang mudah karena dituntut untuk memiliki pengetahuan dan wawasan yang luas. Selain itu diperlukan akses yang membutuhkan dana yang besar dan perangkat komputer yang canggih. Tujuan utama perusahaan yang menggunakan komputer pada Sistem Informasi Akuntansi (SIA) adalah membantu pengolahan data akuntansi menjasi SIA yang berguna bagi perusahaan dalam pengambilan keputusan.

Dalam perkembangannya pihak manajemen dalam pengambilan keputusan untuk kebijakan perusahaan telah memperhatikan semua data dan informasi yang diperoleh. Namun kualitas jasa sistem informasi akuntansi harus juga diperhatikan untuk dapat memberikan kepuasan bagi pihak pengguna karena dengan memperhatikan kualitas jasa sistem informasi akuntansi maka setiap keputusan yang diambil akan lebih baik dan bermutu sehingga tujuan-tujuan yang direncanakan dan ditetapkan sebelumnya dapat tercapai secara maksimal. Kualitas informasi disini terdiri dari relevan, akurat, tepat waktu, ekonomis, efisien, dan dapat dipercaya (Ladjamudin,2005:11). Selanjutnya dalam penelitian ini menggunakan variabel informasi akuntansi yaitu akurat, ketepatan waktu, dan relevansi.

jika informasi tersebut memiliki keandalan dalam hal ketepatan waktu, akurat, dan relevan.

Dalam lingkup sistem informasi akuntansi, kepuasan pengguna adalah sebarapa jauh pengguna percaya pada suatu sistem informasi akuntansi yang disediakan untuk memenuhi kebutuhan informasi akuntansi perusahaan. Jika semakin tinggi tingkat kualitas jasa informasi akuntasi maka tingkat kepuasan dari para pengguna semakin tinggi.

Pada perusahaan terdapat dua kategori pengguna yaitu pengguna internal dan pengguna eksternal. Pihak internal adalah para pemakai informasi yang berada dalam lingkungan organisasi perusahaan, dalam hal ini adalah pihak manajemen yaitu direksi, manajer, kepala bagian, kepala seksi, dan lain-lain. Sedangkan pihak eksternal adalah para pemakai informasi yang berada di luar lingkungan organisasi perusahaan diantaranya kreditur, pemegang saham, pemerintah, dan lain-lain. Tingkat pencapaian kepuasan untuk masing-masing pengguna didasarkan pada tolak ukur yang berbeda dan dalam penelitian ini hanya melihat dari sudut pandang kepuasan pengguna internal saja.

kualitas jasa sistem informasi akuntansi terhadap kepuasan pengguna internal PT. PUSPETINDO Gresik.

Pada kenyataannya tujuan umum suatu perusahaan adalah mencari laba atau keuntungan. Kerugian yang dialami PT. PUSPETINDO Gresik disebabkan oleh informasi akuntansi yang disampaikan kepada pengguna internal tidak tepat waktu atau mengalami keterlambatan. Hal ini berkaitan dengan ramainya keadaan di lapangan sehingga informasi yang dibutuhkan seringkali terlambat dan Standart Operating Prosedur dalam perusahaan kurang diperhatikan. Sehingga perusahaan sering mengalami keterlambatan dalam mendapatkan informasi berkualitas.

Sumber : PT.Puspetindo

Tahun Target Realisasi Selisih 2005 Rp73.667.890.636 Rp.70.159.895.759 Rp 3.507.994.877

2006 Rp.60.941.884.247 Rp.58.039.889.759 Rp 2.901.994.488

Paparan yang telah peneliti sampaikan diatas baik dari penelitian terdahulu fenomena yang terjadi maka peneliti mencoba mengadakan penelitian pada PT. PUSPETINDO Gresik, dengan harapan perusahaan ini telah menerapkan sistem informasi berbasis komputer sehingga dapat memenuhi kriteria akurat, tepat waktu, dan relevan serta dapat mengukur pada tingkat kepuasan pengguna. Sehingga peneliti ini mengambil judul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KUALITAS JASA SISTEM INFORMASI AKUNTANSI (AKURAT, TEPAT WAKTU, DAN RELEVAN)

TERHADAP KEPUASAN PENGGUNA INTERNAL PADA PT. PUSPETINDO GRESIK”.

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka dapat dirumuskan permasalahan sebagai berikut :

“Apakah kualitas jasa sistem informasi akuntansi (keakuratan, tepat waktu, dan relevansi) dapat mempengaruhi kepuasan pengguna internal ?”

1.3. Tujuan Penelitian

1.4. Manfaat Penelitian 1. Bagi Universitas

Penelitian ini dapat bermanfaat bagi Universitas Pembangunan Nasional “Veteran” Jawa Timur sebagai acuan untuk mengembangkan pemakaian komputer dalam menyediakan informasi akuntansi.

2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran bagi perusahaan dalam mengetahui dan menggunakan semaksimal mungkin untuk meningkatkan efektifitas dari komputeritas, serta sebagai pertimbangan didalam menetapkan kebijakan perusahaan untuk menyediakan informasi akuntansi.

3. Bagi Peneliti

BAB II

KAJIAN TEORI DAN EMPIRIK

2.1. Hasil Penelitian Terdahulu

1. Feny Limantara dan Devie (2003)

“Kualitas Jasa Sistem Informasi dan Kepuasan Para Pengguna Sistem Informasi”.

a. Permasalahan :

1) Apakah keempat dimensi kualitas jasa (realibility/REL-SQ, responsiveness/RESP-SQ, assurance/AASU-SQ, dan emphaty/EMP-SQ) apabila digabungkan dengan faktor-faktor utama kepuasan para pengguna jasa fungsi sistem informasi mampu memberikan tambahan kemampuan prediksi terhadap kepuasan pengguna jasa sistem informasi?

b. Hipotesis

1) Realibility/REL-SQ, responsiveness/RESP-SQ, assurance/AASU-SQ, dan emphaty/EMP-SQ berpenggaruh terhadap kepuasan para pengguna jasa sistem informasi (SUM-USISF).

Faktor sikap terhadap para staf fungsi sistem/SSF-USISF, faktor tingkat pengetahuan dan keterlibatan para pengguna sistem informasi/P&K-USISF, dan faktor kualitas produk informasi/KPI-USISF berpenggaruh terhadap kepuasan para pengguna jasa sistem informasi (SM-USISF).

2) Terdapat perbedaan faktor yang mempenggaruhi kepuasan atas jasa departemen SI diantara kelompok pengguna staf dan pengguna manajer.

c. Kesimpulan :

memberikan tambahan kemampuan prediksi terhadap kepuasan para pengguna jasa sistem informasi.

2) Berdasarkan hasil analisis regresi berganda metode stepwise secara terpisah untuk setiap kelompok sample, hipotesis nol yaitu ada perbedaan faktor-faktor yang mempenggaruhi kepuasan pengguna sistem informasi perusahaan perbankan diantara kelompok staf dan manajer. Faktor yang mempenggaruhi kepuasan kelompok pengguna staf adalah faktor sikap terhadap para staf departemen sistem informasi/SSF-USISF dan keandalan pelayanan departemen sistem informasi/REL-SQ, sedangkan untuk kelompok pengguna manajer faktor pengetahuan dan keterlibatan/P&K-USISF dan kepastian pelayanan departemen sistem informasi/ASSU-SQ.

2. Erniawati (2003)

“Penggaruh Kualitas Sistem Informasi Terhadap Kepuasan Pengguna Para Penggunanya Pada PT.Semen Gresik, Tbk”

a. Permasalahan

b. Hipotesis

Terdapat penggaruh kualitas informasi (keakuratan, ketepatan, dan relevansi) terhadap kepuasan bagi pihak manajemen pengguna sistem informasi.

c. Kesimpulan

Terdapat penggaruh baik secara simultan dan parsial terhadap kepuasan pengguna sistem informasi dan variabel relevansi yang paling dominan.

3. Bettina Citra Maharani (2006)

“Penggaruh Kualitas Sistem Informasi Akuntansi Terhadap Kepuasan Penggunan Internal Sistem Informasi Akuntansi (studi Empiris Pada Perusahaan Jasa Perhotelan di Surabaya)”

a. Permasalahan

1) Apakah kualitas sistem informasi akuntansi (keakuratan, tepat waktu, dan relevansi) berpenggaruh signifikan terhadap kepuasan pengguna internal sistem informasi ?

b. Hipotesi

1) Diduga bahwa kualitas sistem informasi akuntansi (keakuratan, tepat waktu dan relevansi) berpenggaruh secara signifikan terhadap kepuasan para pengguna internal sistem informasi akuntansi.

2) Diduga variabel berpenggaruh lebih dominan terhadap kepuasan pengguna internal sistem sinformasi akuntansi.

c. Kesimpulan

1) Keakuratan, tepat waktu, dan relevansi berpenggaruh secara simultan terhadap kepuasan para pengguna internal sistem informasi akuntansi. Secara parsial, keakuratan dan tepat waktu tidak berpenggaruh terhadap kepuasan para pengguna internal sistem informasi akuntansi.

2) Variabel berpenggaruh paling dominan terhadap para pengguna internal sistem informasi akuntansi.

2.2 Critical Review

2.3 Landasan Teori

2.3.1. Pengertian Kualitas jasa

Kualitas merupakan unsur utama dari suatu perusahaan dalam memasarkan produk maupun jasanya. Perusahaan dapat mencapai hasil yang memuaskan dan reputasi yang baik apabila perusahaan dapat menghasilkan suatu produk atau jasa yang berkualitas tinggi atau baik. Selain itu perusahaan dapat memperoleh manfaat lain melalui kualitas produk atau jasa yang tinggi, yaitu berupa meningkatkan daya saing, meningkatkan pangsa pasar, meningkatkan penjualan, dan meningkatkan produktifitas.

Pengertian kualitas Josep M. Juran (Tjiptono, 1997: 11), kualitas sebagai kecocokan untuk pemakai (fitness for use). Definisi ini menekankan orientasi pada pemenuhan harapan pelanggan.

Menurut Taguchi (Tjiptono, 1997:12), kualitas sebagai kerugian yang ditimbulkan oleh suatu produk bagi masyarakat setelah produk tersebut dikirim, selain kerugian-kerugian yang disebabkan fungsi intrinsik produk.

Beberapa pengertian kualitas tersebut memiliki keungulan dan kelemahan masing-masing. Tidak ada definisi yang sempurna. Oleh karena itu, setiap perusahaan harus mendefinisikan kualitas berdasarkan tujuan, harapan, budaya, dan pelanggannya masing-masing, karena kualitas produk atau jasa yang dihasilkan perusahaan merupakan cermin keberhasilan perusahaan dimata masyarakat atau konsumen sehingga menjadikan reputasi perusahaan yang baik.

Menurut Kotler (Yazid, 2003:2) merupakan jasa sebagai setiap tindakan atau unjuk kerja yang ditawarkan oleh salah satu pihak kepada pihak yang secara prinsip intangibel dan tidak menyebabkan perpindahan kepemilikan apapun. Produksinya bisa terikat dan bisa juga tidak terkait pada suatu produk fisik.

Menurut Tjiptono (1997:23) jasa merupakan aktivitas, manfaat atau kepuasan yang ditawarkan untuk dijual, seperti : kursus, lembaga pendidikan, jasa telekomunikasi, transportasi, dan lain-lain.

2.3.1.1. Karakteristik Kualitas Jasa

Didalam mendevinisikan jasa yang berkualitas, terdapat beberapa karakteristik menurut beberapa pendapat.

Menurut McLeod (dalam Limantara dan Devie, 2003:898) kualitas dari suatu jasa mempunyai beberapa dimensi antara lain :

1. Berwujud (Tangibility)

Adalah hal-hal yang dapat dilihat pelanggan pada saat jasa dikerjakan, contohnya fasilitas, perlengkapan, peralatan, dan keryawan.

2. Keandalan (Realibility)

Adalah kemampuan untuk melakukan layanan jasa yang dijanjikan dengan akuran dan dapat diandalkan.

3. Daya Tanggap (Responsiveness)

Adalah kesesuaian untuk membantu pelanggan (customer) dan untuk memberikan pelaayanan jasa dengan cepat.

4. Kepastian (assurance)

5. Empati (Empathy)

Adalah perhatian terhadap kepentingan da hal-hal yang menjadi keinginan dari pelanggan, termasuk berkomunikasi memahami kebutuhan mereka.

Menurut Parasuraman, dkk (Tjiptono, 1997:14) mengidentifikasikan lima dimensi pokok yang berkaitan dengan kualitas jasa antar lain :

1. Bukti Langsung (Tangibles)

Meliputi fasilitas fisik, perlengkapan, pegawai, dan sarana komunikasi.

2. Keandalan (Reliability)

Adalah kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat, dan memuaskan.

3. Daya Tanggap (Responsiveness)

Adalah keinginan para staf untuk membantu para pelanggan dan memberikan pelayanan dengan daya tanggap.

4. Jaminan (Assurance)

5. Empati (Empathy)

Meliputi kemudahan dalam melakukan hubungan, komunikasi yang baik, perhatian pribadi, dan memahami kebutuhan para pelanggan.

2.3.1.2. Dampak Dari Kualitas

Kualitas produksi atau jasa yang dihasilkan perusahaan merupakan cermin keberhasilan perusahaan dimata masyarakat atau konsumen. Sehingga keberhasilan perusahaan tergantung dari kualitas yang akan dihasilkannya Menurut McLeod (1996:107).

kualitas yang buruk dapat merugikan perusahaan lain antara lain : 1. Kehilangan Bisnis.

Karena tidak memenuhi standar kualitas dari pelanggan, maka pelanggan akan berpinfah ke tempat yang lain dan akan mengakibatkan perusahaan kehilangan bisnisnya

2. Tuntutan Hukum.

Dengan menghasilkan produk dan menyediakan jasa yang berkualitas buruk, perusahaan berisiko dituntut oleh pelanggan atas kerusakan atau kecelakaan yang dideritanya dan perusahaan harus membayar ganti rugi dan penyelesaian yang mahal.

3. Kehilangan Produktivitas.

menyebabkan para pekerja mencapai tingkat produktifitas yang lebih rendah.

4. Biaya-Biaya

Perusahaan mengikuti program manajemen kualitas dengan kesadaran penuh, bahwa ada biaya ini terbagi dalam tiga kategori yaitu biaya kegagalan, biaya penilaian, dan biaya pencegahan. Menuurut McLeod (1996:108), keuntungan dari kualitas yang baik dipengaruhi oleh kebijakan, program, dan prosedur kualitas perusahaan, hubungan-hubungan dalam model kualitas ini adalah :

1. Pasar yang dilayani oleh industri mencakup pelanggan-pelanggan dengan kebutuhan produk atau jasa tertentu.

2. Penelitian pemasaran mengidentifikasikan kebutuhan tersebut dan mendefinisikannya dalam hal kualitas.

3. Pelanggan menganggap produk atau jasa perusahaan lebih berkualitas dari pesaingnya.

4. Karena dianggap lebih berkualitas, pelanggan bersedia membayar dengan harga yang relatif tinggi dari harga pesaingnya.

6. Nilai yang relatif tinggi menghasilkan kenaikan dalam pangsa pasar.

7. Berkat program kualitasnya, perusahaan dapat mengikuti spesifikasi pelanggan lebih baik dari pada pesaingnnya.

8. Efektifitas ini menghasilkan penurunan biaya dengan memproduksi produk atau jasa yang dibutuhkan secara benar sejak pertama kali.

9. Penurunan biaya yang digabungkan dengan pangsa pasar yang lebih luas akan menghasilkan biaya yang lebih murah dari pada pesaing.

10. Gabungan dari keunggulan relative dibidang harga, pangsa pasar, dan biaya menciptakan profitabilitas dan pertumbuhan. Jadi keuntungan yang didapat perusahaan karena menyediakan produk atau jasa yang berkualitas baik dari pendapatan penjualan yang lebih tinggi dan biaya yang lebih tinggi dan biay yang lebih rendah, akan menghasilkan profitabilitas dan pertumbuhan.

2.3.2. Pengertian Sistem informasi

Menurut Moscove dalam Baridwan (1994:2) suatu sistem adalah suatu entity (kesatuan) yang terdiri dari bagian-bagian yang saling berhubungan (disebut subsistem) yang bertujuan untuk mencapai tujuan-tujuan tertentu.

Menurut Murdick dalam Baridwan (1994:2) suatu sistem adalah suatu kumpulan elemen-elemen yang dijadikan satu untuk tujuan umum. Berdasarkan ketiga definisi diatas dapat disimpulkan bahwa sistem adalah suatu rangkaian kesatuan yang terdiri dari bagian-bagian yang saling terkait dan mempengaruhi yang diarahkan untuk mencapai suatu tujuan tertentu.

Pengertian informasi Gordon B.Davis dalam Ladjamudin (2005:9) sebagai data yang telah diolah menjadi bentuk yang lebih berarti dan berguna bagi penerimanya untuk mengambil keputusan masa kini maupun masa yang akan datang.

Dari definisi diatas, dapat diambil kesimpulan bahwa informasi merupakan :

Data yang diolah menjadi bentuk yang lebih berguna dan lebih

berarti bagi yang menerimanya.

Menggambarkan suatu kejadian-kejadian dari suatu kejadian.

Digunakan untuk pengambilan keputusan.

2.3.2.2. Sistem Informasi

Menurut Romney (Krismiaji, 2005:16) sistem informasi adalah cara-cara yang diorganisasikan untuk mengunpulkan, memasukkan, mengolah dan menyimpan data, dan cara-cara yang diorganisasikan untuk menyimpan, mengelola, mengendalikan, dan melaporkan informasi sedemikian rupa sehingga sebuah organisasi dapat mencapai tujuan yang telah ditetapkan.

Menurut Ladjamaludin (2005:13) sistem informasi dapat didefinisikan sebagai berikut :

2. Sekumpulan prosedur organisasi yang pada saat dilaksanakan akan memberikan informasi bagi pengambilan keputusan san atau untuk mengendalikan organisasi.

3. Suatu sistem didalam suatu organisasi yang mempertemukan kebutuhan pengolah transaksi, mendukung operasi, bersifat manjerial, dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang ditentukan.

2.3.3. Kualitas informasi

Informasi yang bernilai tinggi atau yang berkualitas adalah informasi yang mengandung resiko atau ketidak pastian yang rendah informasi yang berkualitas memiliki karakteristik seperti yang dikemukakan oleh James A. Hall (2001:17) sebagai berikut :

1. Relevan (Relevance)

Informasi harus menyajikan hanya data yang relevan dalam laporannya dan informasi tersebut mempunyai manfaat untuk pemakainnya.

2. Tepat Waktu (Timeliness)

Informasi yang datang dari penerima tidak boleh terlambat (harus tepat waktu), karena informasi yang sudah usang tidak berguna lagi. 3. Akurat (Accurate)

4. Lengkap (Completeness)

Informasi tidak boleh ada bagian yang esensial bagi pengambil keputusan.

5. Rangkuman

Informasi harus diagresi agar sesuai dengan kebutuhan pemakainya. 2.3.4. Akuntansi Sebagai Sistem Informasi

2.3.4.1. Pengertian Akuntansi

Akuntasi pada dasarnya merupakan suatu sistem informasi akuntansi yang mengolah data informasi (yang biasa disebut dengan transaksi) menjadi informasi akuntansi (biasa disebut dengan laporan keuagan). Seperti yang dikemukakan oleh Comitte of Prepare Departement of Basic Accounting Theory, American Accounting

Assotiation (1996) yang juga dikutip dalam oleh Wilkinson (1983) dalam Halim, (1994:30) dinyatakan bahwa pada hakekatnya akuntansi adalah penerapan teori umum informasi terhadap pemecahan masalah usaha (operasi) ekonomi yang efisien.

Dari definisi sistem akuntansi tersebut, unsur suatu sistem akuntansi pokok adalah formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu, serta laporan.

Selanjutnya Bonar dan Hopword (Halim,1994:30), mengatakan bahwa akuntansi sebagai sistem informasi karena fungsi akuntansi itu sendiri adalah mengidentifikasi, mengumpulkan, memproses, dan mengkomunikasikan informasi ekonomi dari keseluruhan operasi keuangan umum yang luas. Sedangkan sistem informasi akuntansi mempunyai simbol-simbol kuantitas dari operasi yang sedang berjalan untuk diubah menjadi data keuangan dan menjadi informasi keuangan. Informasi ini dikomunikasikan kepada berbagai tingkat pembuatan keputusan.

Pengertian akuntansi sebagai sistem informasi akuntansi saaat ini lebih kita kenal sebagai sistem informasi akuntansi. Maksudnya data yang diolah oleh sistem informasi akuntansi hanya terbatas pada transaksi keuangan (dari transaksi yang terjadi).

2.3.4.2. Pengertian Sistem Informasi Akuntansi

Moscove (Baridwan, 1994:3) sistem informasi akuntansi adalah suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, mengelola menganalisa, dan mengkomunikasikan informasi finansial dan pengambilan keputusan yang relevan kepada pihak diluar perusahaan (seperti kantor pajak, investor, dan kreditor) dan pihak interal (terutama manajemen).

Definisi yang diberikan oleh Barry E.Cushing (Baridwan,1994:3) sistem informasi akuntansi adalah serangkaian sumber daya manusia dan modal yang bertanggung jawab untuk menyiapkan informasi keuangan dan informasi yang diperoleh dari mengumpulkan , mengklasifikasikan, dan mengolah berbagai transaksi perusahaan.

2.3.4.3. Subsistem Sistem informasi Akuntansi

Beberapa subsiistem yan terdapat pada sistem informasi akuntansi (Kadir ,2003:100) yaitu :

1. Pemrosesan pesanan penjualan (sales order processing) adalah subsistem yang menangani pemrosesan pesanan dari pelanggan. 2. Pemrosesan persediaan(inventory ledger) adalah subsistem yang

menagani perubahan dalam sediaan dan memberikan informasi pengiriman dan pemesanan kembali.

menghasilkan pertanyaan-pertanyaan dan laporan bisnis yang bersifat periodik.

4. Piutang dagang (account receivable) adalah subsistem yang tercatat piutang pelanggan dan menghasilkan faktur, pernyataan pelanggan bulanan serta laporan manajemen kredit.

5. Utang dagang (account payable) adalah subsistem yang mencatat pembelian dan pembayaran utang kepada pemasok dan menghasilkan laporan manajemen kas.

6. Pembayaran gaji (payroll) adalah subsistem yang menangani penggajian, termasuk jam kerja dan bukti pembayaran, serta menghasilkan laporan yang terkait dengan penggajian.

2.3.5. Tahap-Tahap Penyusunan Sistem Informasi

Dalam pemrosesan transaksi akuntansi menjadi laporan keuangan, ada beberapa tahap yang akan dijalani sebagai suatu siklus akuntansi (Halim,1994:51). Tahap-tahap tersebut terdir dari :

1. Menjurnal

2. Memindahkan ke buku besar 3. Menyiapkan neraca saldo

4. Membuat dan memindahkan jurnal penyesuaian 5. Menyiapkan neraca saldo yang telah disesuaikan 6. Menyiapkan laporan keuangan

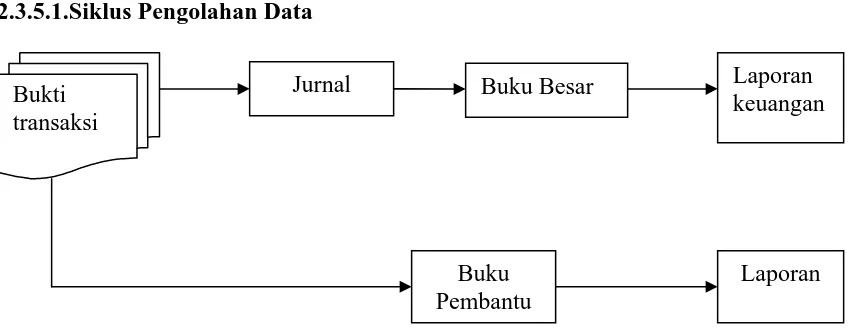

2.3.5.1.Siklus Pengolahan Data

Laporan Buku

Pembantu

Laporan keuangan Buku Besar

Jurnal Bukti

transaksi

[image:38.612.115.539.115.283.2]Sumber : Zaki Baridwan, 1994, SIA Edisi ke-2, Penerbitan BPFE,Yogyakarta, hal 4

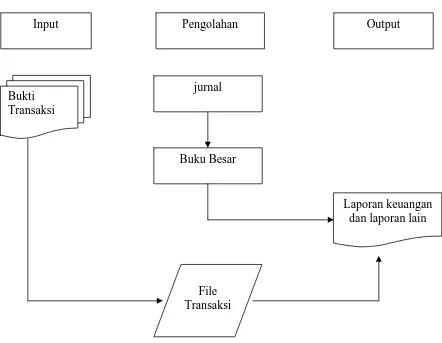

Input Pengolahan Output

jurnal

Buku Besar

Laporan keuangan dan laporan lain

File Transaksi Bukti

Transaksi

[image:39.612.113.555.101.444.2]Sumber : Zaki Baridwan, 1994, SIA Edisi ke-2, Penerbit BPFE, Yogyakarta, hal 5

Gambar 2.2 Siklus Pengolahan Data Dengan Komputer

2.3.6. Definisi Komputer

dan menghasilkan output dibawah pengawasan suatu langkah-langkah instruksi-instruksi program yang tersimpan di memori (stored program). Menurut Nash (Halim, 1994:60) komputer adalah suatu alat elektronik yang dapat menyimpan, memproses,dan menghasilkan data sesuai dengan serangkaian instruksi yang telah diberikan sebelumnya oleh pemakai.

Jadi komputer sebagai alat Bantu dalam pengolahan data yang dapat menghasilkan suatu otput yang lebih baik. Keakuratan, ketepatan waktu, kecepatan, kelengkapan, dan keringkasan suatu output (keluaran) akan menghasilkan suatu kualitas informasi.

2.3.6.1. Komputerisasi

Dengan diterapkannya komputerisasi pada sistem informsi akuntansi, maka terjadi perubahan didalam sistem. Apabila penerapan computer sudah jenuh (fully computerized) dan cara manual sudah benar-benar ditinggalkan, maka perubahan-perubahan yang terjadi cukup dramatis (Jogiyanto,200:51).

1. Perubahan terhadap struktur organisasi

2. Perubahan terhadap simpanan data

Pada sisten manual data dicatat, dijurnal, dan ledger. Pada sistem komputer, data disimpan di file dalam bentuk yang hanya dapat dibaca oleh mesin.

3. Perubahan pemrosesan volume besar yang rutin

Perubahan ini mempunyai penggaruh yang cukup besar, karena komputer dapat beroperasi dengan lebih cepat, lebih tepat, dan tidak mengenal lelah.

4. Perubahan terhadap ketersediaan informasi

Perubahan ini mempunyai penggaruh yang cukup besar, karena komputer dapat menyediakan informasi pada saat yang dibutuhkan. 5. Perubahan terhadap pengendalian intern

Dengan diterapkannya komputer, pengendalian intern juga mengalami perubahan terutama pada pengendalian akuntansi.

6. Perubahan penelusuran akuntansi

dilakukan tanpa menembus sistem komputer dengan menggangapnya sebagai kotak hitam (black box). Pemeriksaan akuntan cara ini disebut dengan audit around computer.

2.3.6.2. Penggunaan Komputer dalam Sistem Informasi Akuntansi

Pengolahan informasi sebenarnya tidak harus dilandaskan pada komputer akan tetapi seiring dengan perkembangan dunia usaha yang semakin berkembang dan bersaing maka kebutuhan akan informasi yang cepat dan tepat akan semakin terasa.

Sistem informasi akuntansi berdasarkan komputer merupakan semua transaksi yang ada diintegrasikan menjadi suatu kelompok (pool) yang disimpan dalam suatu alat penyimpanan (storage) dan dapat diaksees langsung kepada pemakai yang berkepentingan langsung.

2.3.7. Kepuasan Pengguna

2.3.7.1.Definisi dan Pengukuran Kepuasan Pengguna Sistem Informasi Akuntansi

Galleta dan Lederer 1989 (dalam Limantara dan Devie, 2003:899) menyatakan bahwa kepuasan merupakan persepsi dan perilaku atas suatu sistem informasi.

Banyak penelitian telah dilakukan untuk mengembangkan kepuasan pengguna sistem informasi akuntansi yang valid dan reliabel. Pada awalnya instrumen-instrumen ukuran kepuasan dari Gallagher (1974), Jenskins dan Ricketts (1979), serta Larcker dan Lessig (1980) (dalam Limantara dan Devie, 2003:899), mengembangkan sebuah instrumen yang merupakan perluasan dari pengukuran kepuasan pengguna yang berfokus pada adanya tambahan dimensi-dimensi aktivitas fungsi sistem informasi (dalam hal ini departemen sistem informasi) yang meliputi pelatihan (training), dokumentasi, dan komunikasi staf (Kettinger dan Lee dalam Limantara dan Devie, 2003:899).

ukuran kepuasan pengguna sistem informasi (Kettinger dan Lee dalam Limantara dan Devie,2003:899)

yaitu :

1. Sikap terhadap para staf departemen sistem informasi (SSF-USISF), yang berfokus pada penilaian dari kepuasan yang diraskan terhadap para staf dan laayanan jasa yang diberikan terhadap para staf departemen sistem informasi.

2. Tingkat pengetahuan dan keterlibatan pengguna (P&K-USISF0), yang berarti sikap proaktif dari pada pengguna untuk berpartisipasi bersama dengan departemen sistem informasi dalam pengembangan sistem.

3. Kualitas produk informasi (KPI-USISF), yang berfokus pada produk atas kualitas sistem informasi secara teknis yang dihasilkan oleh fungsi sistem infrmasi (information service function/ISF).

2.3.8. Kerangka Pikir

2.3.8.1.Pengaruh Keakuratan Sistem Informasi Akuntansi Terhadap Kepuasan Penggunanya

Informasi harus bebas dari kesalahan yang sifatnya material, James A.Hall (2001:17).

Suatu informasi dikatakan akurat jika informasi tersebut bebas dari kesalahan-kesalahan dan tidak bias. Ukuran keakuratan informasi amat bervariasi dan tergantung pada sifat informasi yang dihasilkan. Semakin kritis sifat suatu informasi, akan semakin tinggi keakuratan yang diperlukan. Dengan semakin tingginya keakuratan yang dihasilkan oleh sistem informasi akuntansi maka semakin tinggi pula tingkat kepuasan pengguna.

2.3.8.2.Pengaruh Tepat Waktu Sistem Informasi Akuntansi Terhadap Kepuasan Penggunanya

Informasi yang datang pada penerimanya tidak boleh terlambat (harus tepat waktu), karena informasi yang usang tidak berguna lagi, James A.Hall (2001:17).

Penelitian terdahulu yang telah dilakukan oleh Erniawati (2003) menyatakan bahwa terdapat penggaruh kualitas informasi terhadap kepuasan bagi pihak manajemen pengguna sistem informasi.

diambil dapat berakibat fatal bagi perusahaan dan berpengaruh terhadap tingkat kepuasan penggunanya.

2.3.8.3.Pengaruh Relevansi Sistem Informasi Akuntansi Terhadap Kepuasan Penggunanya

Informasi harus menyajikan hanya data yang relevan dalam laporannya dan informasi tersebut mempunyai manfaat untuk pemakainya, James A.Hall (2001:17).

Penelitian terdahulu yang telah dilakukan oleh Bettina Citra Maharani (2006) menyatakan bahwa relevansi sistem informasi akuntansi berpengaruhi terhadap kepuasan penggunanya.

2.4. Diagram Kerangka Pikir

Berdasarkan larat belakang dan perumusan masalah, maka dapat digambarkan kerangka pikir sebagai berikut :

Keakuratan (X1)

Tepat waktu (X2)

Kepuasan Pengguna (Y)

Relevan (X3)

Regresi Linier Berganda

2.5. Hipotesis

Berdasarkan latar belakang dan perumusan masalah, maka dapat diajukan hipotesis sebagai berikut :

BAB III

METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Variabel-variabel yang digunakan dalam penelitian ini adalah

kepuasan-kepuasan pengguna (Y) sebagai variabel dependennya sedangkan

variabel independennya adalah kualitas jasa sistem informasi akuntansi (X)

yang terdiri dari keakuratan (X1), tepat waktu (X2), dan relevansi (X3).

Definisi dari variabel-variabel diatas dijelaskan sebagai berikut :

a. Variabel dependen (terikat)

Kepuasan pengguna (Y)

Merupakan perasaan senang pengguna sistem informasi akuntansi yang

berasal dari perbandingan antara kesannya terhadap kinerja atau suatu hasil

informasi yang diperolehnya dan harapan-harapannya atas informasi

tersebut.

b. Variabel independent (bebas)

Kualitas jasa sistem informasi akuntansi (X)

Merupakan mutu dari informasi yang disajikan oleh sumber daya manusia

dan modal diperoleh dari kegiatan pengumpulan dan pengolahan data

transaksi hingga menghasilkan laporan keuangan kualitas jasa sistem

Keakuratan (X1)

Merupakan informasi yang bebas dari kesalahan dan tidak bias atau

menyesatkan serta dapat diandalkan kebenarannya.

Tepat Waktu (X2)

Merupakan informasi yang datang pada peneriman tidak boleh

terlambat.

Relevansi (X3)

Merupakan informasi yang mempunyai manfaat untuk pemakainya.

3.1.2. Pengukuran Variabel

Pengukuran variabel bebas dan terikat yang digunakan dalam

penelitian ini adalah dengan skala interval, sedangkan teknik pengukuranya

menggunakan semantic diferensial yang mempunyai skala 7 poin dengan pola

sebagai berikut :

Sangat tidak setuju 1 2 3 4 5 6 7 sangat setuju

Sangat tidak akurat 1 2 3 4 5 6 7 sangat akurat Sangat lambat 1 2 3 4 5 6 7 sangat cepat

Sangat tidak membantu 1 2 3 4 5 6 7 sangat membantu

Sangat tidak legkap 1 2 3 4 5 6 7 sangat lengkap

Jawaban dengan nilai 1 berarti tidak setuju dengan pernyataan yang

diberikan. Nilai 4 merupakan nilai tengah antara sangat setuju dengan

pernyataan yang diberikan. Kesimpulannya jawaban nilai 1-3 cenderung

sangat tidak setuju dengan pernyataan yang diberikan. Jawaban antara 5-7

berarti cenderung sangat setuju dengan pernyataan yang diberikan.

Adapun sumber instrumen diambil dari Indah Arini, 2007 dengan instrumen

masing – masing variabel sebagai berikut :

Keakuratan 5 point pertanyaan.

Tepat waktu 5 point pertanyaan. Relevansi 3 point pertanyaan.

Kepuasan pengguna 5 point pertanyaan.

3.2. Teknik Penentuan Sampel 3.2.1. Populasi dan Sampel

a. Populasi

Populasi adalah kumpulan dari ukuran unit-unit elementer atau unsur

adalah sebuah objek dimana akan dilakukan pengukuran-pengukuran (Nazir,

2005:272).

Populasi penelitian ini adalah karyawan - karyawan PT. Puspetindo

b. Sample

Sample adalah bagian dari sebuah populasi, yang mempunyai ciri dan

karakteristik yang sama dengan populasi (Sumarsono, 2004:44).

Teknik penentuan ukuran sample yang digunakan dalam penelitian ini

adalah metode purposive sampling.

Dalam penelitian ini sebanyak 20 orang, penelitian dalam hal ini

mendasarkan pada pertimbangan tertentu dalam memilih anggota sampel.

Sampel yang diteliti sering menggunakan komputer, Sehingga sampel ini

dianggap dapat mewakili (representatif) serta relevan dengan rancangan

penelitian. Responden yang menjadi sampel dari penelitian, terdiri dari :

Information Technology 5 orang Marketing Manager 5 orang

Finance and Personal Director 5 orang

Production Manager 5 orang

3.2.2. Objek Penelitian

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini meliputi (Nazir,2005:50) :

a.Data Primer.

Data yang langsung didapat dari perusahaan yang diteliti baik perorangan

dari perusahaan yang diteliti seperti data hasil kuesioner.

b. Data Sekunder.

Gambaran umum keadaan perusahaan baik mengenai struktur organisasi,

prosees produksi, jenis produksi, dan lain-lain.

3.3.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah PT. PUSPETINDO Gresik.

3.3.3. Pengumpulan Data

Teknik yang digunakan untuk memperoleh data-data yang diperlukan : a. Wawancara

Yaitu proses memperoleh keterangan untuk tujuan penelitian dengan cara

Tanya jawab, sambil bertatap muka antara si penanya atau pewawancara

dengan si penjawab atau responden (Nazir, 2005:193).

b. Kuesioner

Yaitu teknik pengumpulan data yang dilakukan oleh peneliti dengan cara

logis berhubungan dengan masalah yang diteliti, kemudian diisi oleh

responden (Nazir,2005:203).

c. Studi Kepustakaan

Yaitu mencari dan mengumpulkan buku literatur serta tulisan-tulisan

ilmiah yang mendukung penelitian (Nazir, 2005:93).

3.4. Uji Data

1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur

ini atau kuesioner mengukur apa yang diinginkan. Valid atau tidaknya alat

ukur tersebut dapat diuji dengan mengkorelasikan antara skor yang diperoleh

pada masing-masing pertanyaan dengan skor total diperoleh dari penjumlahan

semua skor pertanyaan. Apabila korelasi antara skor total dengan

masing-masing pertanyaan signifikan (Sumarsono, 2004:31).

2. Uji Reliabilitas

Uji realibilitas atau keandalan digunakan sebagai syarat untuk

mengukur tiap butir dalam instrumen teknik yang digunakan untuk mengukur

reliabilitas dengan menggunakan alat penggukur yang sama. Suatu konstruk

atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha >

3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

berdistribusi normal atau tidak. Untuk mengetahui apakah data berdistribusi

normal digunakan metode Kolmogorov Smirnov.

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mengikuti distribusi normal adalah (Sumarsono,2004:40) :

1. Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5% maka

distribusi adalah tidak normal.

2. Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5% maka

distribusi adalah normal

3.5. Uji Asumsi Klasik

Bersamaan regresi linear harus bersifat BLUE (Best Linear Unbiased

Estimator) artinya pengambilan keputusan uji F dan uji t tidak boleh bias. Untuk

bisa dikatakan alat ukur yang BLUE maka persamaan BLUE maka persamaan

persamaan regresi harus memenuhi asumsi klasik berikut ini :

1. Tidak boleh terjadi multikolinieritas

2. Tidak boleh terjadi heterokedastisitas

Berikut ini uraian singkat mengenai asumsi klasik tersebut dan bagaimana

cara mendeteksinya.

1. Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam persamaan

model regresi ditemukan adanya korelasi antar variabel bebas (independent).

Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

bebas.

Menurut Ghozali (2001:57) deteksi adanya multikolinieritas adalah berasal

dari VIF ( Valuance Inflation Faktor ) dan tolerance.

Jika VIF > 10, maka terjadi multikolinieritas Jika VIF < 10, maka tidak terjadi multikolinieritas

2. Heterokedatisitas

Uji heterokedatisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan varians residual satu pengamatan ke pengamatan lain

(Ghozali, 2001:69).

3. Autokorelasi

Uji Autokolerasi bertujuan untuk menguji apakah dalam model regresi

linear ada kolerasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada perode t-1 (sebelumnya). Model regresi yang

baik adalah regresi yang bebas dari autokolerasi. Uji Autokolerasi dilakukan

dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak

ada variabel lagi di antara variabel independen. Hipotesis yang akan diuji

adalah sebagai berikut :

H0 : tidak ada autokolerasi (r = 0)

HA : ada autokolerasi (r ≠ 0)

3.6. Teknik Analisis dan Uji Hipotesis 3.6.1. Teknik Analisis

Teknik analisis yang digunakan adalah regresi linier berganda yaitu model yang digunakan untuk menunjukkan pengaruh dua atau lebih variabel bebas

terhadap variabel terikat. Melalui analisis ini dapat dijelaskan bagaimana

kontribusi dari masing-masing variabel bebas terhadap variabel terikat. Bentuk

persamaan regresi linier berganda sebagai berikut (Anonim:L-21) :

Y = β0 + β1X1 + β2X2 + β3X3 +e

bebas Keterangan :

Y : kepuasan pengguna

X1 : keakuratan

X2 : tepat waktu

X3 : relevansi

β : intercept (nilai Y pada saat X=0)

β1β2β3 : koefisien regresi variabel

3.6.2. Uji Hipotesis

Uji hipotesis dilakukan untuk menganalisa dan menarik kesimpulan terhadap masalah-masalah yang diteliti. Pengujian hipotesis dilakukan untuk

mengetahui keterkaitan dan hubungan antar variabel independen yang ada

terhadap variabel serta untuk mengetahui kuat lemahnya pengaruh pada

masing-masing variabel dependen.

1. Uji Kesesuaian Model (Uji F)

Uji F dilakukan untuk mengetahui kesesuaian model pengaruh variabel

X terhadap Y

a. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat

bebas (n-k1) dimana n adalah jumlah pengamatan (jumlah data) dan k

adalah jumlah variabel bebas.

b. Dengan nilai F hitung sebesar :

Fhitung = R2/k

(1-R2)/(n-k-1)

Dimana :

Fhitung : F hasil perhitungan

R2 : koefisien determinan

n : jumlah pengamatan

d. Membandingkan nilai Fhitung dengan Ftabel, dengan kriteria pengujiannya

adalalah

H0 diterima, Fhit≤Ftab, artinya secara statistik dapat dibuktikan bahwa

semua variabel independen (X) tidak berpengaruh

terhadap perubahan nilai variabel dependen (Y).

H0 ditolak, jika Fhit≥Ftab, artinya secara statistik data yang digunakan

membuktikan bahwa semua variabel independen

(X) berpengaruh terhadap nilai variabel dependen

(Y).

(Anonim, 2003:L-22)

2. Uji Hipotesis (uji t)

Uji t dilakukan untuk mengetahui pengaruh variabel X terhadap Y secara

parsial atau sendiri – sendiri.

a. Menghitung nilai thit

thit = bi

Se(bi)

Keterangan :

t : hasil perhitugan

bi :koefisien regresi

b. Membandingkan nilai thitung dengan ttabel dengan kriteria pengujiannya adalah

sebagai berikut :

H0 diterima, jika – ttab ≤thit≤ttab, artinya koefisien regresi variabel independen

(X) tersebut tidak berpengaruh terhadap nilai variabel dependen

nilai variabel dependen (Y).

H0 ditolak, jika – thit <ttab atau thit > ttab artinya koefisien regresi variabel

independen (X) tersebut berpengaruh terhadap nilai variabel

dependen (Y).

4.1. Deskripsi Obyek Penelitian 4.1.1. Sejarah singkat Perusahaan

Sejak pembentukannya pada tahun 1983, PT Petrokimia Gresik

telah aktif dalam rekayasa dan fabrikasi bekerja untuk tekanan pembuluh,

penukar panas, menara dan lain-lain untuk digunakan sendiri. Amonium

sulfat tanaman adalah tanaman yang pertama yang berhasil sepenuhnya

direkayasa dan mengarang oleh PT Petrokimia Gresik karyawan pada saat

itu.

Pada tahun 1986 PT Petrokimia Gresik telah mulai melakukan

pekerjaan untuk perusahaan-perusahaan luar seperti untuk PT Kertas

Padalarang (pabrik kertas), Semen Padang (semen), PT Pupuk Kalimantan

Timur (pupuk), PT Kertas Basuki Rahmat (pabrik kertas), PT Kertas Leces

(Paper Mills), dan lain – lain. Dan Lanjutan Atas pada tahun 1987 Pt

Petrindo Hitachi Zosen didirikan, terdiri dari 85% saham PT Petrokimia

Gresik dan 15% saham dari Hitachi Zosen Co.Ltd., Jepang.

Terbentuk dari staf inti dari Hitachi Zosen Co.Ltd., Jepang, dan

dari PT Petrokimia Gresik, PT Petrindo Hitachi Zosen telah disajikan

Tanaman banyak peralatan untuk berbagai perusahaan di Indonesia

termasuk Pertamina (minyak & gas), PT Pupuk Sriwijaya (pupuk) dan

Gresik telah memutuskan untuk memperluas fasilitas yang ada dan sebagai

akibatnya, pada 22 Maret 1990 PT Puspetindo didirikan dengan pemegang

saham PT Petrokimia Gresik, PT Pupuk Sriwijaya , PT Rekayasa Industri,

PT Mapindo Parama dan Balcke Duerr AG, Jerman.

Bahkan meskipun sebagai sebuah perusahaan, PT Puspetindo

adalah relatif baru, tetapi perusahaan ini dibentuk keluar dari staf dari PT

Petrindo Hitachi Zosen, PT Petrokimia Gresik, PT Pupuk Sriwijaya dan

PT Rekayasa Industri yang membawa pengalaman kaya pelaksanaan

proyek mereka. Key pengetahuan karyawan meningkat dan mendapatkan

lebih banyak pengalaman dengan melakukan pelatihan di Balcke Duerr,

Jerman di bidang engineering dan fabrikasi.

Kegiatan perusahaan ini mencakup semua model penukar panas,

Tekanan pembuluh, Tanks atau Towers dan struktur baja berat yang bahan

semua kelas yang berlaku digunakan. Bahan yang kita digunakan untuk

menangani termasuk Carbon Steel, Stainless Steel, Alloy Steel dan

non-ferrous metal seperti Monel, Kuningan, Tembaga-Nikel, Titanium, Laum -

Perunggu. Fasilitas ini juga tersedia untuk mengelas overlay cladding.

Perusahaan memiliki pengalaman dalam perancangan, manufaktur

dan pengujian sesuai dengan standar dan kode dari semua badan-badan

internasional. Inspeksi dan pengujian yang dilakukan oleh kita sendiri

manufaktur. Operasi pengendalian mutu termasuk tetapi tidak terbatas

pada prosedur pengelasan, tukang las kualifikasi, heat treatment, analisis

kimia dan NDT lainnya. Kimia laboratorium dan laboratorium metalurgi

tersedia.

Perusahaan telah menangani sejumlah proyek di mana peralatan

telah sepenuhnya direkayasa & direkayasa oleh fasilitas kita sendiri.

Masuk akal bahwa workshop kami dilengkapi dengan mesin modern &

perangkat termasuk koneksi terbaik untuk transportasi misalnya akses

langsung ke saluran air dengan kapasitas 4.000 DWT.

Pengembangan kami staf, desainer, penduga, perencanaan dan

insinyur produksi terbiasa bekerja dalam merajut erat-tim di semua usaha.

Kerja tim ini memastikan efisiensi maksimum untuk perusahaan desain &

manufaktur. Tak perlu dikatakan bahwa kita masih perusahaan terkemuka

di bidang rekayasa & manufaktur Tanaman / Proses peralatan di Indonesia.

Didukung oleh pengetahuan, teknologi dan ilmu pengetahuan, juga

mengembangkan dalam berbagai peralatan, kita sudah akan berada di

depan untuk pengembangan proses industri di dunia yang membutuhkan

desain beraneka ragam peralatan dengan jaminan hasil maksimal terhadap

peralatan tanpa mengabaikan keamanan, keselamatan kerja dan lingkungan

4.2.1. Gambaran Umum Penelitian

Responden dalam penelitian ini adalah karyawan - karyawan PT. Puspetindo yang terlibat dengan sistem informasi akuntansi yang berjumlah 20 orang. Dalam penelitian ini peneliti menyebar 20 kuesioner kepada para responden.

[image:63.595.147.502.380.470.2]Berikut ini akan ditampilkan karakteristik para responden berdasarkan jabatan, pendidikan terakhir, jenis kelamin dan Usia, sebagaimana terangkum pada tabel berikut ini:

Tabel 4.1. Karakteristik Responden Berdasarkan Jabatan

No Jabatan Jumlah Prosentase (%)

1 Information Technology 5 25,00

2 Marketing Manager 5 25,00

3 Finance and Personal Director 5 25,00

4 Production Manager 5 25,00

Total 20 100

Sumber: Data Kuesioner

[image:63.595.149.477.617.709.2]Tabel diatas menunjukkan bahwa untuk masing – masing divisi diambil 5 orang atau sebesar 25,00 yaitu dari divisi Information Technology, Marketing Manager, Finance and Personal Director dan Production Manager.

Tabel 4.2. Karakteristik Responden Berdasarkan Pendidikan Terakhir No Pendidikan Terakhir Jumlah Prosentase (%)

1 D3 5 25,00

2 S1 10 50,00

3 S2 3 15,00

4 Lain – lain 2 10,00

Total 20 100

mempunyai pendidikan terakhir setara S1 yakni sebanyak 10 orang atau

sebesar 50,00%. Kemudian yang mempunyai pendidikan terakhir setara

D3 yakni sebanyak 5 orang atau sebesar 25,00%, serta yang mempunyai

pendidikan terakhir setara S2 yakni sebanyak 3 orang atau sebesar 15,00%

dan sisanya yang mempunyai pendidikan terakhir lain – lain seperti S3 dan

[image:64.595.150.488.344.412.2]SMU yakni sebanyak 2 orang atau sebesar 10,00%.

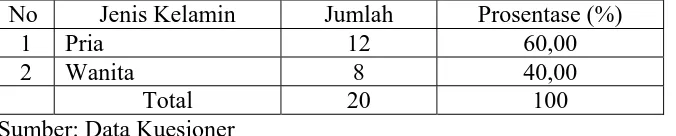

Tabel 4.3. Karakteristik Responden Berdasarkan Kategori Jenis Kelamin No Jenis Kelamin Jumlah Prosentase (%)

1 Pria 12 60,00

2 Wanita 8 40,00

Total 20 100

Sumber: Data Kuesioner

Berdasarkan tabel diatas dapat diketahui bahwa sebagian besar

responden mempunyai jenis kelamin pria yakni sebanyak 12 orang atau

sebesar 60,00%. Sedangkan sebanyak 8 orang atau sebesar 40,00%

[image:64.595.149.487.565.672.2]mempunyai jenis kelamin wanita.

Tabel 4.4. Karakteristik Responden Berdasarkan Usia

No Usia Jumlah Prosentase (%)

1 25 – 30 tahun 10 50,00

2 31 – 35 tahun 4 20,00

3 36 – 40 tahun 3 15,00

4 Diatas 40 tahun 3 15,00

Total 20 100 Sumber: Data Kuesioner

Tabel diatas menunjukkan bahwa sebagian besar responden dalam

penelitian ini mempunyai usia antara 25 – 30 tahun yakni sebanyak 10

Kemudian sisanya adalah responden yang mempunyai usia 36 – 40 tahun

dan diatas 40 tahun masing – masing sebanyak 3 orang atau sebesar

15,00%.

4.2.2. Deskripsi Variabel Keakuratan (X1)

Dari penyebaran kuesioner yang dilakukan kepada karyawan -

karyawan PT. Puspetindo yang terlibat dengan sistem informasi akuntansi

[image:65.595.150.548.398.743.2]yang berjumlah 20 orang, diperoleh jawaban sebagai berikut:

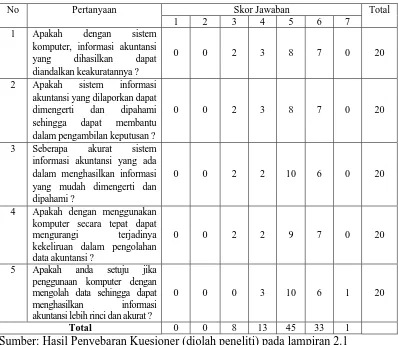

Tabel 4.5. Hasil Jawaban Responden untuk Pertanyaan Variabel Keakuratan (X1)

Skor Jawaban No Pertanyaan

1 2 3 4 5 6 7 Total 1 Apakah dengan sistem

komputer, informasi akuntansi yang dihasilkan dapat diandalkan keakuratannya ?

0 0 2 3 8 7 0 20

2 Apakah sistem informasi akuntansi yang dilaporkan dapat dimengerti dan dipahami sehingga dapat membantu dalam pengambilan keputusan ?

0 0 2 3 8 7 0 20

3 Seberapa akurat sistem informasi akuntansi yang ada dalam menghasilkan informasi yang mudah dimengerti dan dipahami ?

0 0 2 2 10 6 0 20

4 Apakah dengan menggunakan komputer secara tepat dapat mengurangi terjadinya kekeliruan dalam pengolahan data akuntansi ?

0 0 2 2 9 7 0 20

5 Apakah anda setuju jika penggunaan komputer dengan mengolah data sehingga dapat menghasilkan informasi akuntansi lebih rinci dan akurat ?

0 0 0 3 10 6 1 20

Total 0 0 8 13 45 33 1

bahwa sebagian besar responden bahwa pada pertanyaan pertama

mengenai sistem komputer, informasi akuntansi yang dihasilkan dapat

diandalkan keakuratannya jawaban responden cenderung berada pada

jawaban akurat, untuk pertanyaan kedua mengenai sistem informasi

akuntansi yang dilaporkan dapat dimengerti dan dipahami sehingga dapat

membantu dalam pengambilan keputusan jawaban responden kabanyakan

mengarah pada jawaban paham, serta untuk pertanyaan ketiga mengenai

pertanyaan seberapa akurat sistem informasi akuntansi yang ada dalam

menghasilkan informasi yang mudah dimengerti dan dipahami kebanyakan

jawaban resposponden cenderung berada pada jawaban akurat dan untuk

pertanyaan keempat mengenai dengan menggunakan komputer secara

tepat dapat mengurangi terjadinya kekeliruan dalam pengolahan data

akuntansi jawaban respoden berada pada jawaban tepat, kemudian untuk

pertanyaan kelima mengenai jika penggunaan komputer dengan mengolah

data sehingga dapat menghasilkan informasi akuntansi lebih rinci dan

akurat kebanyakan jawaban responden cenderung pada jawaban setuju.

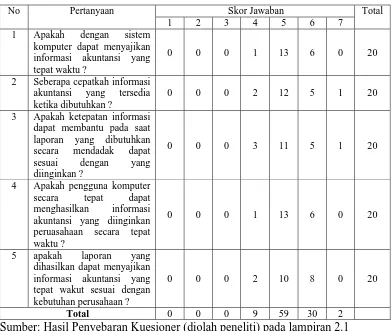

4.2.3. Deskripsi Variabel Tepat Waktu (X2)

Dari penyebaran kuesioner yang dilakukan kepada karyawan -

karyawan PT. Puspetindo yang terlibat dengan sistem informasi akuntansi

Waktu (X2)

Skor Jawaban No Pertanyaan

1 2 3 4 5 6 7 Total 1 Apakah dengan sistem

komputer dapat menyajikan informasi akuntansi yang tepat waktu ?

0 0 0 1 13 6 0 20 2 Seberapa cepatkah informasi

akuntansi yang tersedia ketika dibutuhkan ?

0 0 0 2 12 5 1 20 3 Apakah ketepatan informasi

dapat membantu pada saat laporan yang dibutuhkan secara mendadak dapat sesuai dengan yang diinginkan ?

0 0 0 3 11 5 1 20

4 Apakah pengguna komputer secara tepat dapat menghasilkan informasi akuntansi yang diinginkan peruasahaan secara tepat waktu ?

0 0 0 1 13 6 0 20

5 apakah laporan yang dihasilkan dapat menyajikan informasi akuntansi yang tepat wakut sesuai dengan kebutuhan perusahaan ?

0 0 0 2 10 8 0 20

Total 0 0 0 9 59 30 2

Sumber: Hasil Penyebaran Kuesioner (diolah peneliti) pada lampiran 2.1 Dari hasil jawaban responden yang diperoleh dapat diketahui

bahwa sebagian besar responden cenderung setuju dengan pertanyaan

pertama mengenai menyajikan informasi akuntansi yang tepat waktu.

Kemudian untuk pertanyaan kedua mengenai pertanyaan cepatkah

informasi akuntansi yang tersedia ketika dibutuhkan jawaban responden

juga cenderung berada pada jawaban setuju, kemudian untuk pertanyaan

ketiga mengenai ketepatan informasi dapat membantu pada saat laporan

yang dibutuhkan secara mendadak dapat sesuai dengan yang diinginkan

[image:67.595.149.541.150.481.2]informasi akuntansi yang diinginkan peruasahaan secara tepat waktu

jawaban responden cenderung berada pada jawaban setuju, kemudian

untuk pertanyaan kelima mengenai laporan yang dihasilkan dapat

menyajikan informasi akuntansi yang tepat waktu sesuai dengan

kebutuhan perusahaan jawaban responden juga cenderung berada pada

jawaban setuju.

4.2.4. Deskripsi Variabel Relevan (X3)

Dari penyebaran kuesioner yang dilakukan kepada karyawan -

karyawan PT. Puspetindo yang terlibat dengan sistem informasi akuntansi

[image:68.595.150.555.468.703.2]yang berjumlah 20 orang, diperoleh jawaban sebagai berikut:

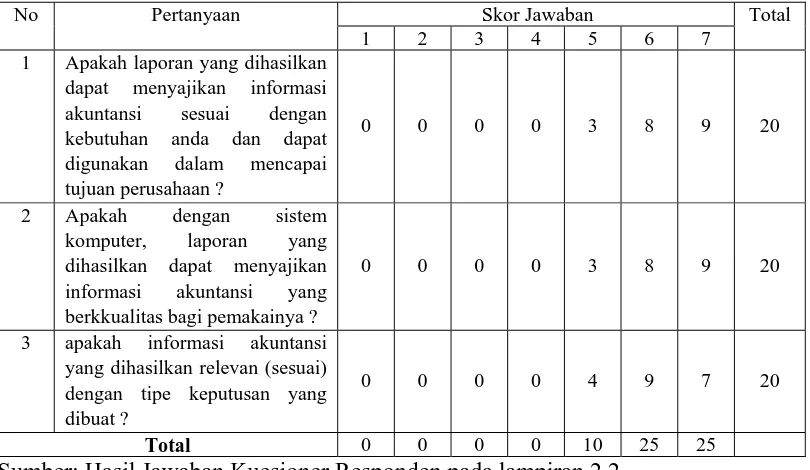

Tabel 4.7. Hasil Jawaban Responden untuk Pertanyaan Variabel Relevan (X3) Skor Jawaban

No Pertanyaan

1 2 3 4 5 6 7 Total 1 Apakah laporan yang dihasilkan

dapat menyajikan informasi akuntansi sesuai dengan kebutuhan anda dan dapat digunakan dalam mencapai tujuan perusahaan ?

0 0 0 0 3 8 9 20

2 Apakah dengan sistem komputer, laporan yang dihasilkan dapat menyajikan informasi akuntansi yang berkkualitas bagi pemakainya ?

0 0 0 0 3 8 9 20

3 apakah informasi akuntansi yang dihasilkan relevan (sesuai) dengan tipe keputusan yang dibuat ?

0 0 0 0 4 9 7 20

Total 0 0 0 0 10 25 25

diketahui bahwa untuk pertanyaan pertama mengenai laporan yang

dihasilkan dapat menyajikan informasi akuntansi sesuai dengan kebutuhan

dan dapat digunakan dalam mencapai tujuan perusahaan jawaban

responden cenderung berada pada jawaban setuju, kemudian untuk

pertanyaan pertama mengenai dengan sistem komputer, laporan yang

dihasilkan dapat menyajikan informasi akuntansi yang berkualitas bagi

pemakainya jawaban responden juga kebanyakan berada pada jawaban

setuju, serta untuk pertanyaan ketiga mengenai informasi akuntansi yang

dihasilkan relevan (sesuai) dengan tipe keputusan yang dibuat jawaban

responden juga berada pada jawaban setuju.

4.2.5. Deskripsi Variabel Kepuasan Pengguna (Y)

Dari penyebaran kuesioner yang dilakukan kepada karyawan -

karyawan PT. Puspetindo yang terlibat dengan sistem informasi akuntansi

[image:69.595.149.541.621.748.2]yang berjumlah 20 orang, diperoleh jawaban sebagai berikut:

Tabel 4.8. Hasil Jawaban Responden untuk Pertanyaan Variabel Kepuasan Pengguna (Y)

Skor Jawaban No Pertanyaan

1 2 3 4 5 6 7 Total 1 Apakah anda merasa puas

dengan sistem informasi

akuntansi yang menghasilkan laporan yang

sesuai dengan kebutuhan para pengguna sistem informasi akuntansi ?

1 2 3 4 5 6 7 2 Apakah anda merasa puas

terhadap penerapan sistem dan produser akuntansi dengan menggunakan komputer ?

0 0 0 5 11 2 2 20

3 Secara umum bagaimana kepuasan anda terhadap kelengkapan informasi akuntansi yang disajikan dalam memenuhi segala informasi yang anda butuhkan ?

0 0 2 5 8 4 1 20

4 apakah laporan yang dihasilkan dapat memenuhi harapan para pengguna informasi akuntansi ?

0 0 1 4 9 4 2 20

5 apakah anda merasa puas terhadap ketepatan informasi keuangan yang dihasilkan oleh sistem informasi akuntansi ?

0 0 0 5 8 5 2 20

Total 0 0 4 22 44 21 9

Sumber: Hasil Jawaban Kuesioner Responden pada lampiran 2.2

Berdasarkan hasil jawaban dari 20 responden yang diperoleh dapat

diketahui bahwa pada pertanyaan pertama mengenai sistem informasi

akuntansi yang menghasilkan laporan yang sesuai dengan kebutuhan para

pengguna sistem informasi akuntansi kebanyakan responden berada pada

jawaban puas, kemudian untuk pertanyaan kedua mengenai penerapan

sistem dan produser akuntansi dengan menggunakan komputer jawaban

responden cenderung berada pada jawaban puas, kemudian untuk

pertanyaan ketiga mengenai kelengkapan informasi akuntansi yang

disajikan dalam memenuhi segala informasi yang anda butuhkan jawaban

responden juga berada pada jawaban lengkap dan untuk pertanyaan

memenuhi, kemudian untuk pertanyaa kelima mengenai ketepatan

informasi keuangan yang dihasilkan oleh sistem informasi akuntansi

jawaban responden berada pada jawaban puas.

4.3.Deskripsi Hasil Pengujian

4.3.1. Hasil Pengujian Validitas Dan Reliabilitas 4.3.1.1 Pengujian Validitas

[image:71.595.147.508.570.683.2]Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur ini atau kuesioner mengukur apa yang diinginkan. Valid atau tidaknya alat ukur tersebut dapat diuji dengan mengkorelasikan antara skor yang diperoleh pada masing-masing pertanyaan dengan skor total diperoleh dari penjumlahan semua skor pertanyaan. Apabila korelasi antara skor total dengan masing-masing pertanyaan signifikan (Sumarsono, 2004:31). Hasil pengujian validitas pada penelitian ini dapat dilihat pada tabel berikut ini:

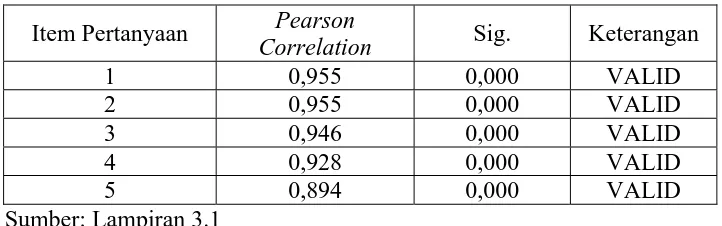

Tabel 4.9. Hasil Uji Validitas Untuk Variabel Keakuratan (X1)

Item Pertanyaan Pearson

Correlation Sig. Keterangan

1 0,955 0,000 VALID

2 0,955 0,000 VALID

3 0,946 0,000 VALID

4 0,928 0,000 VALID

5 0,894 0,000 VALID

Sumber: Lampiran 3.1

keseluruhan butir pertanyaan atau variabel keakuratan (X1) dalam penelitian ini telah valid.

Tabel 4.10. Hasil Uji Validitas Untuk Variabel Tepat Waktu (X2)

Item Pertanyaan Pearson

Correlation Sig. Keterangan

1 0,786 0,000 VALID

2 0,869 0,000 VALID

3 0,916 0,000 VALID

4 0,820 0,000 VALID

5 0,853 0,000 VALID

Sumber: Lampiran 3.2

Dari tabel diatas dapat diketahui bahwa nilai signifikan yang

diperoleh untuk keseluruhan butir pertanyaan variabel tepat waktu (X2)

bernilai lebih kecil dari 0,05. Dengan demikian dapat disimpulkan bahwa

keseluruhan butir pertanyaan atau variabel tepat waktu (X2) dalam

penelitian ini telah valid.

Tabel 4.11. Hasil Uji Validitas Untuk Variabel Relevan (X3)

Item Pertanyaan Pearson

Correlation Sig. Keterangan

1 0,972 0,000 VALID

2 0,948 0,000 VALID

3 0,890 0,000 VALID

Sumber: Lampiran 3.3

Dari tabel diatas dapat diketahui bahwa nilai signifikan yang

diperoleh untuk keseluruhan butir pertanyaan variabel relevan (X3)

bernilai lebih kecil dari 0,05. Dengan demikian dapat disimpulkan bahwa

keseluruhan butir pertanyaan atau variabel relevan (X3) dalam penelitian

[image:72.595.149.506.530.610.2]Item Pertanyaan Pearson

Correlation Sig. Keterangan

1 0,799 0,000 VALID

2 0,556 0,011 VALID

3 0,763 0,000 VALID

4 0,833 0,000 VALID

5 0,545 0,013 VALID

Sumber: Lampiran 3.4

Dari tabel diatas dapat diketahui bahwa nilai signifikan yang

diperoleh untuk keseluruhan butir pertanyaan variabel kepuasan pengguna

(Y) bernilai lebih kecil dari 0,05. Dengan demikian dapat disimpulkan

bahwa keseluruhan butir pertanyaan atau variabel kepuasan pengguna (Y)

dalam penelitian ini telah valid.

4.3.1.2. Pengujian Reliabilitas

Uji realibilitas atau keandalan digunakan sebagai syarat untuk

mengukur tiap butir dalam instrumen teknik yang digunakan untuk

mengukur reliabilitas dengan menggunakan alat penggukur yang sama.

Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai