PENGARUH AKUNTABILITAS PUBLIK, TRANSPARANSI

PUBLIK DAN PENGAWASAN TERHADAP PENGELOLAAN

APBD DENGAN STANDAR AKUNTANSI PEMERINTAHAN

SEBAGAI VARIABEL MODERATOR PADA PEMERINTAH

KOTA PEMATANGSIANTAR

TESIS

Oleh Liper Siregar 097017045/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

THE INFLUENCE OF PUBLIC ACCOUNTABILITY,

PUBLIC TRANSPARENCY, AND CONTROL OF APBD

MANAGEMENT WITH THE GOVERNMENT ACCOUNTING

STANDARD AS A MODERATING VARIABLE IN

PEMATANGSIANTAR LOCAL GOVERMENT

THESIS

By Liper Siregar 097017045/Acct

POST GRADUATE SCHOOL

UNIVERSITY OF NORTH SUMATERA

M E D A N

PENGARUH AKUNTABILITAS PUBLIK, TRANSPARANSI

PUBLIK, DAN PENGAWASAN TERHADAP PENGELOLAAN

APBD DENGAN STANDAR AKUNTANSI PEMERINTAHAN

SEBAGAI VARIABEL MODERATOR PADA PEMERINTAH

KOTA PEMATANGSIANTAR

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

Liper Siregar 097017045/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH AKUNTABILITAS, TRANSPARANSI DAN PENGAWASAN TERHADAP PENGELOLAAN APBD DENGAN STANDAR AKUNTANSI PEMERINTAHAN SEBAGAI VARIABEL MODERATOR.

Nama Mahasiswa : Liper Siregar Nomor Pokok : 097017045 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA,CPA) (Drs. Arifin Akhmad M.Si, Ak)

Ketua Anggota

Ketua Program Studi Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA,CPA) (Prof.Dr. Ir.A. Rahim Matondang MSIE)

Telah Diuji pada

Tanggal : 27 Juli 2011

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA Anggota : 1. Drs. Arifin Akhmad M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul :

“PENGARUH AKUNTABILITAS, TRANSPARANSI DAN PENGAWASAN TERHADAP PENGELOLAAN KEUANGAN DAERAH (APBD) DENGAN STANDAR AKUNTANSI PEMERINTAH SEBAGAI VARIABEL MODERATING”.

Adalah benar hasil kerya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan , Juli 2011 Yang membuat pernyataan :

(Liper Siregar) NIM : 097017045

PENGARUH AKUNTABILITAS PUBLIK, TRANSPARANSI PUBLIK DAN PENGAWASAN TERHADAP PENGELOLAAN APBD DENGAN STANDAR

AKUNTANSI PEMERINTAHAN SEBAGAI VARIABEL MODERATOR PADA PEMERINTAH KOTA PEMATANGSIANTAR

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh akuntabilitas public, transparansi publik, dan pengawasan secara simultan dan parsial terhadap pengelolaan APBD dengan standar akuntansi pemerintahan sebagai variabel moderator apakah memperkuat atau memperlemah hubungan antara variabel bebas dan variabel terikat.

Sampel penelitian ini adalah pejabat yang terkait dengan pengelolaan APBD pada seluruh dinas Pemerintah Kota Pematangsiantar berjumlah 14 dinas, masing-masing dinas 4 orang pejabat pengelola keuangan sehingga berjumlah 56 orang. Metode pengambilan sampel adalah metode sensus, dimana populasi yang dijadikan sampel 48 orang. Data dalam penelitian ini adalah data primer. Data dikumpulkan dengan menggunakan kuesioner yang dibagikan langsung kepada responden. Metode analisa yang digunakan adalah model Regresi Linear Berganda dan analisis Regresi Moderasi. Untuk menguji hipotesis secara simultan dan parsial digunakan Uji F dan Uji t. Untuk menguji variabel moderasi digunakan Uji Nilai Selisih Mutlak.

Hasil penelitian dan uji hipotesis menunjukkan bahwa secara simultan variabel akuntabilitas publik, transparansi publik, dan pengawasan berpengaruh signifikan terhadap pengelolaan APBD. Secara parsial akuntabilitas publik berpengaruh secara signifikan terhadap pengelolaan APBD. Taransparansi publik dan pengawasan tidak berpengaruh secara signifikan terhadap pengelolaan APBD. Uji Nilai Selisih Mutlak menunjukkan bahwa standar akuntansi pemerintahan tidak memoderasi hubungan antara akuntabilitas publik transparansi publik, dan pengawasan dengan pengelolaan APBD.

THE INFLUENCE OF PUBLIC ACCOUNTABILITY,

PUBLIC TRANSPARENCY, AND CONTROL OF APBD MANAGEMENT WITH THE GOVERNMENT ACCOUNTING STANDARD AS A MODERATING VARIABLE IN PEMATANGSIANTAR LOCAL

GOVERNMENT

ABSTRACT

This research aims to examine the influence of public accountability, public transparency, and simultaneous and partial control to the APBD management with the government accounting standard as a variable moderator whether it strengthens or weakens the relationship between the independent and the dependent variables.

The sample of this research is the concerned officers relating to the APBD management at all departments in Pematangsiantar municipality with the total number 14 departments, each department consists of 4 financial management officers, so the total is 56 officers. The method of sampling is cencus method, where the population sampled is 48 officers. The data in this research is the primary data. Data were collected by using a questionnaire distributed directly to the respondents. The method of analysis used in multiple linear regression model and regression analysis o moderation. To tes the hypothesis simultaneously and partially, F-test and t-test the variabel moderation, the Absolud Difference Value test is used.

The result of the research and the hypothesis test shows that simultaneously the variable of public accountability, public transparency and control significantly affect the APBD management. Partially public accountability significantly affect the APBD management. Public transparency and controlling had no significant relation to the management of APBD. The Absolute Diffrence Value test shows that the government accounting standard had no moderate the relationship between public accountability, public transparency, and control with the APBD management.

KATA PENGANTAR

Dengan mengucapkan puji dan syukur kehadirat Tuhan Yang Maha Esa atas segala karunia-Nya, sehingga penulis dapat menyelesaikan tesis yang merupakan ungkapan pemikiran, kajian dan penelitian yang berjudul Pengaruh Akuntabiltas Publik, Transparansi Publik, Pengawasan Terhadap Pengelolaan APBD dengan Standar Akuntansi Pemerintah Sebagai Variabel Moderating.

Penyusunan tesis ini dimaksudkan untuk memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan Strata Dua (S-2) pada Sekolah Pascasarjana Magister Akuntansi Pemerintah Universitas Sumatera Utara. Penulis menyampaikan ucapan terimakasih yang sebesar-besarnya atas bantuan dan bimbingan Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA dan Bapak Drs. Arifin Akhmad M.Si, Ak, selaku Dosen Pembimbing Utama dan Dosen Pembimbing Kedua yang telah banyak meluangkan waktu dan pikiran untuk membimbing penulis dalam penulisan tesis ini. Selanjutnya penulis juga menyampaikan ucapan terimakasih yang sebesar-besarnya atas bantuan, bimbingan, petunjuk dan dorongan semua pihak, sehingga penulisan ini dapat diselesaikan dengan hasil baik. Kepada yang terhormat :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc (CTM), Sp.A.(K) selaku Rektor Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA selaku Ketua Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

4. Ibu Dra. Tapi Anda Sari Lubis M.Si, Ak, Bapak Drs. Zainul Bahri Torong M.Si, Ak dan Ibu Dra. Sri Mulyani M.Si, Ak selaku dosen pembanding yang telah memberikan saran dan kritik yang bermanfaat untuk perbaikan tesis ini

5. Seluruh Dosen dan Karyawan/ti di Sekolah Pascasarjana Universitas Sumatera Utara yang telah membantu penulis selama perkuliahan. 6. Direktur Jenderal Pendidikan Tinggi, Universitas Sumatera

Utara yang telah memberikan kesempatan pada penulis mendapatkan Biaya Belajar Pascasarjana.

7. Bapak Darwin Lie SE, MM selaku Ketua STIE Sultan Agung Pematangsiantar dan Yayasan Perguruan Sultan Agung Pematang Siantar yang telah memberikan dukungan penuh kepada penulis selama perkuliahan hingga selesai, dan seluruh rekan-rekan di STIE Sultan Agung.

8. Bapak Ibu pada Dinas-Dinas Pemerintah Kota

Pematangsiantar yang telah memberikan ijin penelitian hingga bantuan pengumpulan data yang diperlukan dan digunakan dalam penelitian ini.

Akhirnya penulis mengharapkan semoga tesis ini dapat bermanfaat bagi semua pihak yang berkepentingan. Semoga Tuhan Yang Maha Esa melimpahkan rahmat-Nya serta membalas amal kebaikan mereka.

RIWAYAT HIDUP

Nama : Liper Siregar Tempat/Tanggal Lahir : Natal/10 Juni 1965 Jenis Kelamin : Laki-Laki

Status : Menikah

Alamat : Jl. Narumonda Bawah No.472 BLK. Kebun Sayur, Pematangsiantar.

Riwayat Pendidikan

2009 - 2011 : S2 Program Magister Akuntansi USU

1990 - 1996 : S1 Akuntansi Fakultas Ekonomi Universitas `45 1983 - 1986 : SMA Swasta Surabaya

1980 - 1983 : SMP Negeri Garoga TAPUT 1973 - 1980 : SD Negeri Nainggolan

Riwayat Pekerjaan

2004 - ….. Bagian Umum STIE Sultan Agung Pematangsiantar 2002 - 2004 Bagian Umum AMIK Multicom Pematangsiantar 1997 - 2000 Sekretaris Kopkar PT. Gading Murni

DAFTAR ISI

Halaman

ABSTRAK. . . .. . . i

ABSTRACT. . . .. . . ii

KATA PENGANTAR. . . .. . . iii

RIWAYAT HIDUP. . . .. . . v

DAFTAR ISI . . . .. . . vii

DAFTAR TABEL. . . .. . . x

DAFTAR GAMBAR. . . .. . . xi

DAFTAR LAMPIRAN. . . .. . . xii

BAB I PENDAHULUAN . . . 1

1.1 Latar Belakang . . . 1

1.2 Rumusan Masalah. . . .. . . 6

1.3 Tujuan Penelitian. . . . . . 6

1.4 Manfaat Penelitian. . . 7

1.5 Originalitas Penelitian. . . 7

BAB II TUJUAN PUSTAKA. . . .. . . 9

2.1 Landasan Teori. . . 9

2.1.1 Konsep Keuangan Daerah . . . 9

2.1.1.1 Pengertian Keuangan Daerah. . . .. 9

2.1.1.2 Fungsi Anggaran Pendapatan dan Belanja Daerah. . . . 10

2.1.1.4 Siklus /Daur Anggaran . . . . . . . . . . 11

2.1.2 Pejabat Pengguna Anggaran/Pengguna Barang . . . . . . 13

. . . 2.1.3 Kepemerintahan yang Baik . . . 13

2.1.3.1 Akuntabilitas. . . . . . 15

2.1.3.2 Transparansi. . . 18

2.1.3.3 Pengawasan. . . 19

2.1.3.4 Value For Money. . . 22

2.1.3.5 Pengaruh Akuntabilitas, Transparansi, Pengawasan Terhadap Pengelolaan APBD . . . 26

2.1.3.5 Standar Akuntansi Pemerintah dan LKPD . . . 26

2.1.4 Satuan Kerja Perangkat Daerah (SKPD). . . 29

2.2 Review Penelitian Terdahulu ( Teoritical Mapping) . . . 30

BAB III KERANGKA KONSEP DAN HIPOTESIS. . . .. . . 33

3.1 Kerangka Konsep. . . . . . 33

3.2 Hipotesis Penelitian . . . 37

BAB IV METODE PENELITIAN. . . 38

4.1 Jenis Penelitian. . . 38

4.2 Lokasi dan Waktu Penelitian. . . . 38

4.3 Populasi dan Sampel. . . .. . . 39

4.4 Metode Pengumpulan Data. . . 39

4.5 Defenisi Operasional dan Metode Pengukuran Variabel . . . 41

4.7.1 Uji Realibilitas. . . 49

4.7.2 Uji Validitas. . . 49

4.8.1 Pengujian Asumsi Klasik . . . 50

4.8.1.1 Uji Normalitas . . . 50

4.8.1.2 Uji Multikolinearitas . . . 51

4.8.1.2 Uji Heteroskedastisitas. . . 51

4.8.3 Uji Statistik Diskriptif . . . 52

4.8.4 Uji Hipotesis. . . 52

BAB V HASIL PENELITIAN DAN PEMBAHASAN . . . 55

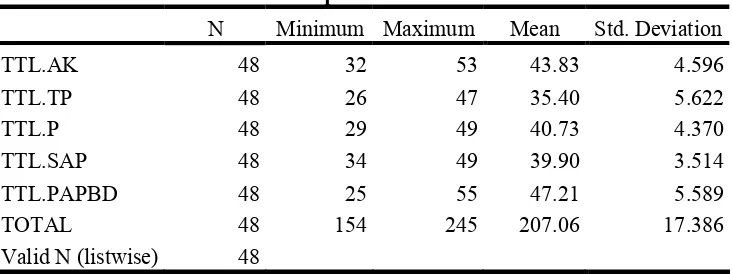

5.1 Deskriptif Data . . . 55

5.1.1 Karakteristik Responden. . . .. . . 57

5.1.2 Karakteristik Penelitian . . . 59

5.2 Analisis Data . . . .. . . 60

5.2.1 Uji Kualitas Data . . . 60

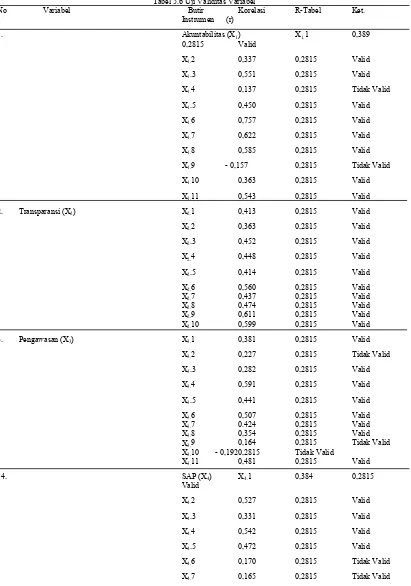

5.2.1.1 Uji Validitas. . . 60

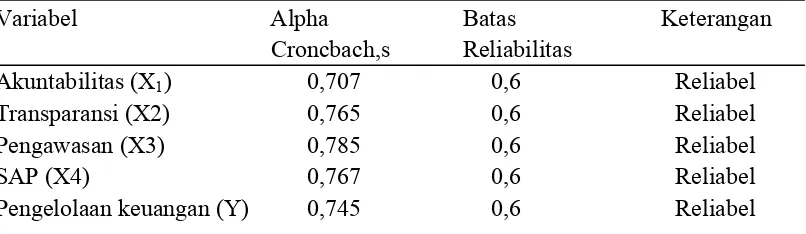

5.2.1.2 Uji Reliabilitas. . . 62

5.2.2 Uji Asumsi Klasik. . . . . . 63

5.2.2.1 Pengujian Asumsi Klasik . . . 63

a. Uji Normalitas . . . 63

b. Uji Hetroskedastisitas. . . 66

5.3 Pengujian Hipotesis . . . 69

5.3.1 Pengujian Hipotesis 1. . . 69

5.4 Pembahasan Hasil Penelitian . . . 76

5.4.1 Hipotesis Satu . . . 76

5.4.1 Hipotesis Dua. . . 80

BAB VI KESIMPULAN DAN SARAN . . . 83

6.1 Kesimpulan . . . 83

6.2 Keterbatasan Penelitian . . . 84

6.3 Saran . . . 84

Daftar Pustaka. . . 86

DAFTAR TABEL

Nomor Judul Halaman

2.1 Reviw Penelitian Terdahulu ( Teoritical Mapping) . . . 32

4.1 Defenisi Operasional dan Pengukuran Variabel . . . 46

5.1 Deskripsi Statistik . . . . . . . . 55

5.2 Pengumpulan Data . . . . 57

5.3 Karakteristik Responden Berdasarkan Jenis Kelamin. . . 58

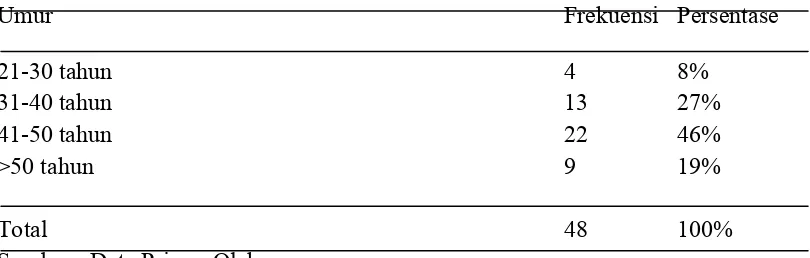

5.4 Karakteristik Responden Berdasarkan Umur . . . 59

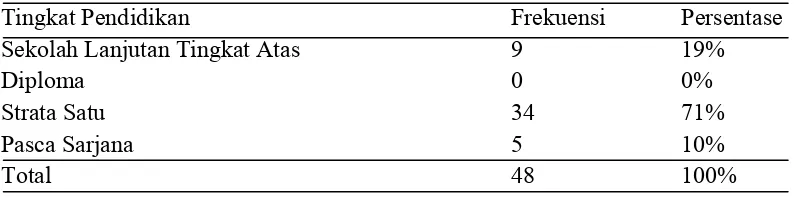

5.5 Karakteristik Responden Berdasarkan Tingkat Pendidikan . . . 59

5.6 Uji Validitas Variabel . . . 61

5.7 Uji Raliabilitas Variabel . . .. . . 63

5.8 Uji Normalitas Data . . . 64

5.9 Uji Glejser . . . 68

5.10 Uji Multikolinearitas . . . 69

5.11 Pengujian Hipotesis. . . 69

5.12 Uji Statistik t (Parsial) . . . .71

5.13 Uji Simultan . . . .72

5.13 Uji Koefisien Determinasi. . . 73

5.14 Uji Signifikansi Simultan . . . 74

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konseptual . . . 33

5.2 Pengujian Normalitas Data Grafik Histogram . . . 65

5.2 Pengujian Normalitas Data . . . 66

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Daftar

SKPD Kota Pematangsiantar Yang Disebar Kuesiner . . . . 87

2. Daftar

Kuesioner Penelitian . . . 88

3. Data

Hasil Pengisian Kuesioner Validasi . . . 94

4. Perm

ohonan Izin Penelitian . . . 95

5. Reko

mendasi Izin Penelitian . . . 96

PENGARUH AKUNTABILITAS PUBLIK, TRANSPARANSI PUBLIK DAN PENGAWASAN TERHADAP PENGELOLAAN APBD DENGAN STANDAR

AKUNTANSI PEMERINTAHAN SEBAGAI VARIABEL MODERATOR PADA PEMERINTAH KOTA PEMATANGSIANTAR

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh akuntabilitas public, transparansi publik, dan pengawasan secara simultan dan parsial terhadap pengelolaan APBD dengan standar akuntansi pemerintahan sebagai variabel moderator apakah memperkuat atau memperlemah hubungan antara variabel bebas dan variabel terikat.

Sampel penelitian ini adalah pejabat yang terkait dengan pengelolaan APBD pada seluruh dinas Pemerintah Kota Pematangsiantar berjumlah 14 dinas, masing-masing dinas 4 orang pejabat pengelola keuangan sehingga berjumlah 56 orang. Metode pengambilan sampel adalah metode sensus, dimana populasi yang dijadikan sampel 48 orang. Data dalam penelitian ini adalah data primer. Data dikumpulkan dengan menggunakan kuesioner yang dibagikan langsung kepada responden. Metode analisa yang digunakan adalah model Regresi Linear Berganda dan analisis Regresi Moderasi. Untuk menguji hipotesis secara simultan dan parsial digunakan Uji F dan Uji t. Untuk menguji variabel moderasi digunakan Uji Nilai Selisih Mutlak.

Hasil penelitian dan uji hipotesis menunjukkan bahwa secara simultan variabel akuntabilitas publik, transparansi publik, dan pengawasan berpengaruh signifikan terhadap pengelolaan APBD. Secara parsial akuntabilitas publik berpengaruh secara signifikan terhadap pengelolaan APBD. Taransparansi publik dan pengawasan tidak berpengaruh secara signifikan terhadap pengelolaan APBD. Uji Nilai Selisih Mutlak menunjukkan bahwa standar akuntansi pemerintahan tidak memoderasi hubungan antara akuntabilitas publik transparansi publik, dan pengawasan dengan pengelolaan APBD.

THE INFLUENCE OF PUBLIC ACCOUNTABILITY,

PUBLIC TRANSPARENCY, AND CONTROL OF APBD MANAGEMENT WITH THE GOVERNMENT ACCOUNTING STANDARD AS A MODERATING VARIABLE IN PEMATANGSIANTAR LOCAL

GOVERNMENT

ABSTRACT

This research aims to examine the influence of public accountability, public transparency, and simultaneous and partial control to the APBD management with the government accounting standard as a variable moderator whether it strengthens or weakens the relationship between the independent and the dependent variables.

The sample of this research is the concerned officers relating to the APBD management at all departments in Pematangsiantar municipality with the total number 14 departments, each department consists of 4 financial management officers, so the total is 56 officers. The method of sampling is cencus method, where the population sampled is 48 officers. The data in this research is the primary data. Data were collected by using a questionnaire distributed directly to the respondents. The method of analysis used in multiple linear regression model and regression analysis o moderation. To tes the hypothesis simultaneously and partially, F-test and t-test the variabel moderation, the Absolud Difference Value test is used.

The result of the research and the hypothesis test shows that simultaneously the variable of public accountability, public transparency and control significantly affect the APBD management. Partially public accountability significantly affect the APBD management. Public transparency and controlling had no significant relation to the management of APBD. The Absolute Diffrence Value test shows that the government accounting standard had no moderate the relationship between public accountability, public transparency, and control with the APBD management.

BAB I PENDAHULUAN

1.1. Latar Belakang

Akuntansi sektor publik adalah system akuntansi yang dipakai oleh lembaga lembaga publik sebagai salah satu pertanggungjawaban kepada publik. Sekarang terdapat perhatian yang semakin besar terhadap praktek akuntansi yang dilakukan oleh lembaga lembaga publik, baik akuntansi sektor pemerintahan maupun lembaga publik nonpemerintah. Lembaga publik mendapat tuntutan dari masyarakat untuk dikelola secara akuntabilitas, transparan dan bertanggungjawab.

Akuntabilitas dan transparansi adalah azas yang menentukan bahwa setiap kegiatan dan hasil akhir dari pengelolaan APBD harus dapat dipertanggungjawabkan kepada rakyat sebagai kedaulatan tertinggi. Ciri utama dalam pengelolaan APBD adalah akuntabilitas dan transparansi. Salah satu elemen penting dalam rangka perwujudan pemerintahan yang baik (Good Governance) adalah adanya pengelolaan APBD yang baik (Good Financial Governance).

Tercapainya pengelolaan APBD yang baik tidak terlepas dari adanya pengawasan yang dilakukan oleh atasan langsung pengguna anggaran itu sendiri (pengawasan melekat). Selain dilakukan oleh atasan langsung pengguna anggaran itu sendiri pengawasan juga dilakukan oleh legislatif dan lembaga pengawas khusus (oversight body) yang bertugas mengontrol proses perencanaan dan pengendalian APBD. Pengawasan APBD diperlukan untuk mengetahui apakah perencanaan yang telah disusun dapat berjalan secara efisien, efektif dan ekonomis.

Fenomena yang dapat diamati dalam pengelolaan APBD saat ini adalah menguatnya tuntutan pelaksanaan akuntabilitas publik dan transparansi publik oleh organiasi sektor publik seperti unit-unit kerja pemerintah baik pusat maupun daerah. Akuntabilitas publik adalah kewajiban pihak pemegang amanah untuk memberikan pertanggungjawaban, menyajikan, melaporkan dan mengungkap segala aktivitas dan kegiatan yang menjadi tanggungjawabnya kepada pemberi amanah yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut. Sedangkan transparansi dibangun atas dasar arus informasi yang bebas, seluruh proses pemerintahan, lembaga-lembaga dan informasi perlu diakses pihak-pihak yang berkepentingan, dan informasi yang tersedia harus memadai agar dapat dimengerti dan dipantau.

Fenomena pengelolaan APBD ini terlihat bahwa informasi penyelenggaraan pemerintahan terkait dengan pengelolaan APBD secara terbuka cepat dan tepat kepada masyarakat belum didapatkan masyrakat, publik tidak mendapatkan pelayanan yang memuaskan, masyarakat tidak dilibatkan dalam proses pembangunan dan pemerintahan. Semua badan publik tidak memberikan disposisi secara tertulis soal dokumen rencana kerja atau rencana anggaran pada dinas/satuan kerja perangkat daerah (SKPD). Tidak mengumumkan hasil audit BPK setiap tahunnya.

dan keterlibatan publik terputus, yang artinya publik hanya dilibatkan pada saat musyawarah rencana awal APBD. Pada saat musyawarah rencana pembangunan usulan pembangunan adalah berdasarkan skala prioritas yang langsung diusulkan oleh publik. Pelaksanaan dari musyawarah rencana pembangunan yang sudah disusun berdasarkan skala prioritas tidak sesuai dengan usulan pada saat musyawarah rencana pembangunan.

Fenomena sehubungan dengan pelaksanaan akuntabilitas, transparansi, pengawasan, standar akuntansi pemerintah, dan pengelolaan APBD adalah : pelaksanaan anggaran dan tahap pelaporan pelaksanaan anggaran publik tidak mendapat akses (akuntabilitas rendah), pelaksanaan anggaran yang buruk, pemborosan anggaran atau anggaran yang tidak hemat (Metro Siantar 17 Pebruari 2011), kelambatan melaporkan keuangan serta tidak sesuai dengan standar akuntansi pemerintah, hal ini terlihat dari hasil pemeriksaan laporan pertanggungjawaban keuangan Kota Pematangsiantar beberapa periode terakhir ini oleh BPK. Pada pemeriksaan tersebut ditegaskan bahwa pemerintah Kota Pematangsiantar tidak patuh terhadap ketentuan-ketentuan yang sudah ditetapkan. Dari berbagai media yang diamati bahwa pengelolaan APBD pemerintah Kota Pematangsiantar beberapa periode terakhir ini sangat disoroti. Hal ini terlihat pada pengelolaan APBD pada penerangan jalan, pekerjaan umum, bidang sosial pengelolaan anggaran dilakukan sangat boros, tidak sesuai dengan kebutuhan publik dan menguntungkan kelompok tertentu.

karena beberapa periode terakhir ini LKPD selalu berstatus Disklimer. LKPD disklaimer tidak patuhnya para pengelola APBD terhadap ketentuan-ketentuan yang sudah ditetapkan.

SKPD –SKPD merupakan bagian dari sektor publik yang selalu disoroti karena pengelolaan inefisiensi, kobocoran dana, pemborosan dan selalu merugi. Tuntutan baru agar SKPD-SKPD meningkatkan pelayanan melalui perwujudan value for money dalam menjalankan atau melaksanakan kegiatannya. Value for money merupakan konsep pengelolaan pelayanan umum yang mendasarkan pada tiga elemen utama yaitu ekonomi, efisiensi, dan efektivitas. Pengelolaan anggaran dikaitkan dengan value for money masih banyaknya anggaran belum dilakukan secara ekonomi (biaya yang tinggi hasil minim, anggaran digunakan tidak didasarkan pada kebutuhan/skala prioritas, penggunaan anggaran yang boros)

SKPD-SKPD seharusnya bisa memperbaiki sejumlah hal yang menjadi penyebab bahwa pelaksanaan pengelolaan anggaran tidak didasarkan pada value for money. Value for money harus dioperasionalkan dalam pengelolaan keuangan daerah. Karena dalam konteks otonomi daerah value for money merupakan jembatan untuk mengantar Pemerintah Daerah mencapai good governance yaitu pemerintah derah yang transparan, ekonomis, efisien, efektif responsip dan akuntabel.

1.2 Rumusan Masalah

1. Apakah akuntabilitas, transparansi, pengawasan berpengaruh terhadap pengelolaan APBD baik secara simultan maupun parsial?

2. Apakah standar akuntansi pemerintahan dapat memperkuat atau memperlemah hubungan antara akuntabilitas, transparansi, pengawasan dan pengelolaan APBD?

1.3 Tujuan Penelitian.

Berdasarkan perumusan masalah, maka penelitian ini dilakukan dengan tujuan sebagai berikut :

a. Untuk mengetahui dan menganalisis pengaruh akuntabilitas, transparansi, dan pengawasan terhadap pengelolaan APBD.

b. Untuk mengetahui dan menganalisis kemungkinan standar akuntansi pemerintahan (variabel moderator) bermoderasi antara variabel akuntabilitas publik, transparansi publik, pengawasan dengan variabel pengelolaan APBD

1.4 Manfaat Penelitian.

Hasil penelitian ini diharapkan dapat memberikan sumbangan pikiran dan manfaat yang berarti yaitu:

2. Untuk memberikan masukan yang berarti bagi satuan kerja perangkat daerah (SKPD) sebagai pengguna anggaran dan Dewan Perwakilan Rakyat (DPR) sebagai fungsi budgeting tentang penggunaan anggaran berdasar value for money. 3. Untuk akademisi dan peneliti selanjutnya, diharapkan dapat memberikan referensi bagi peneliti selanjutnya pada khususnya dan bidang ilmu akuntansi sektor publik pada umumnya.

1.5 Originalitas Penelitian.

Berbagai penelitian mengenai akuntabilitas, transparansi yang berhubungan dengan penggunaan anggaran serta pengawasannya telah dilakukan oleh para peneliti sebelumnya antara lain Sopamah dan Wahyudi (2005) telah melakukan penelitian yang hasilnya telah di muat dalam jurnal akuntansi sector public tentang Pengaruh Akuntablitas Publik, Partisipasi Masyarakat, Transparansi Kebijakan Publik, terhadap hubungan antara pengetahuan anggaran dengan pengawasan APBD.

Penelitian yang dilakukan peneliti terdahulu memiliki perbedaan dengan yang dilakukan peneliti sekarang. Penelitian ini menggunakan tiga variable bebas yaitu akuntabilitas, transparansi, pengawasan serta variabel terikatnya adalah pengelolaan APBD dengan prinsip value for money dan variabel moderatingnya standar akuntansi pemerintahan. Sedangkan penelitian terdahulu menggunakan tiga variabel bebas juga yaitu akuntabilitas, partisipasi, dan transparansi dan variabel terikatnya hubungan antara pengetahuan anggaran dengan pengawasan.

moderating, penelitian sekarang menggunakan variable moderating. Variabel pengetahuan pada penelitian terdahulu lebih ditekan pada legislatif. Penelitian sekarang lebih ditekankan pada Satuan Kerja Perangkat Daerah (SKPD) karena menurut pengamatan peneliti SKPDlah yang mengelola anggaran APBD. Objek Penelitian terdahulu pada Pemerintah Kabupaten Malang. Penelitian sekarang pada Satuan Kerja Perangkat Daerah Kota Pematangsiantar.

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori.

2.1.1 Konsep Keuangan Daerah 2.1.1.1 Pengertian Keuangan Daerah.

Istilah keuangan daerah tidak terlepas dan selalu terkait dengan anggaran pendapatan belanja daerah (APBD) karena keuangan daerah tersebut telah ditetapkan dalam APBD. Pengertian keuangan daerah menurut Peraturan Pemerintah Republik Indonesia No. 58 Tahun 2005, tentang Pengelolaan Keuangan Daerah menjelaskan bahwa keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut dan tentunya dalam batas-batas kewenangan daerah.

Keuangan daerah dituangkan sepenuhnya kedalam APBD. APBD menurut peraturan Pemerintah Republik Indonesia No.58 Tahun 2005 Tentang pengelolaan keuangan daerah yaitu anggaran pendapatan dan belanja daerah yang selanjutnya disingkat APBD adalah rencana keuangan tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan Dewan Perwakilan Rakyat Daerah (DPRD), dan ditetapkan dengan peraturan daerah .

perencanaan oleh satuan kerja perangkat daerah (SKPD) yaitu entitas penyusun/pengguna APBD untuk pelayanan publik.

2.1.1.2 Fungsi Anggaran Pendapatan dan Belanja Daerah

Dalam arti luas, anggaran daerah atau anggaran sektor publik memiliki beberapa fungsi yaitu sebagai : (1) instrument politik, (2) instrument kebijakan fiscal, (3) instrument perencanaan dan (4) instrument pengendalian (Halim 2001).

Sedangkan menurut Noordiawan, Putra, Rahmawati (2008) anggaran sektor publik mempunyai beberapa fungsi utama, yaitu : (1) sebagai alat perencanaan, (2) alat pengendalian (3) alat kebijakan fiscal, (4) alat politik, (5) alat koordinasi dan komunikasi, (6) alat penilaian kinerja, (7) alat motivasi dan alat menciptakan ruang publik. Mardiasmo (2002) memberikan fungsi anggaran dengan hal yang sama dengan Noordiawan dengan kawan-kawan.

Menurut Renyowijoyo (2008) fungsi anggaran adalah (1) sebagai pedoman pemerintah dalam mengelola Negara dalam periode mendatang, (2) alat pengawas bagi masyarakat terhadap kebijaksanaan pemerintah, (3) alat pengawasan terhadap kemampuan pelaksanaan kebijaksanaan pemerintah.

Dari berbagai pendapat para ahli tersebut diatas bahwa anggaran berfungsi sebagai perencanaan, pengendalian, kebijakan, alat politik dan penetapan tentang apa yang akan dilakukan pada periode tahun berikutnya yang berpengaruh penting dalam akuntansi dan pelaporan keuangan.

Agar strategi yang telah ditetapkan dapat dicapai, maka pemerintah daerah perlu untuk tetap memiliki komitmen bahwa anggaran daerah adalah perwujudan amanat rakyat kepada pihak eksekutif dan legislatif, dalam rangka mencapai peningkatan kesejahtraan masyarakat. Oleh karena itu anggaran sektor publik atau anggaran daerah harus mengacu pada prinsip prinsip berikut (Halim 2001): (1) keadilan anggaran, (2) efisiensi dan efektifitas anggaran (3) anggaran berimbang dan deficit, (4) displin anggaran, (5) transparansi dan akuntabiltas anggaran.

2.1.1.4 Siklus/Daur Anggaran

Dalam Undang Undang No. 17/2003 ditetapkan bahwa APBN merupakan wujud pengelolaan keuangan Negara yang ditetapkan tiap tahun dengan undang undang, terdiri atas anggaran pendapatan, anggaran belanja dan pembiayaan. Pendapatan Negara terdiri atas penerimaan pajak, penerimaan bukan pajak, dan hibah, sedangkan belanja Negara dipergunakan untuk keperluan tugas pemerintah pusat dan daerah, yang diperinci menurut organisasi, fungsi, dan jenis belanja. Pembiayaan diterima dari surplus tahun lalu dan cadangan, serta digunakan untuk membayar defisit anggaran tahun lalu, membayar hutang, dan pembentukan dana cadangan.

Daur anggaran merupakan suatu proses anggaran yang terus menerus, dimulai penyusunan anggaran sampai pada pengesahan pertanggungjawaban pelaksanaan anggaran oleh DPR.

1. Penyusunan dan pengajuan RUU-APBN dan penetapan UU-APBN oleh DPR. 2. Pembahasan dan pengesahan RUU- APBN dan penetapan UU- APBN oleh DPR. 3. Pelaksanaan anggaran, akuntansi dan pelaporan keuangan Negara oleh

Pemerintah.

4. Pemeriksaan pelaksanaan anggaran, akuntansi dan laporan keuangan oleh BPK. 5. Pembahasan dan persetujuan Laporan pertanggungjawaban Pelaksanaan APBN

dan penetapan UU-Laporan Pertanggungjawaban APBN oleh DPR.

Mardiasmo (2002 : 70) Prinsip-prinsip pokok siklus anggaran perlu diketahui dengan baik oleh penyelenggara pemerintahan. Pada dasarnya prinsip-prinsip dan mekanisme penganggaran relatif tidak berbeda antara sektor swasta dengan sektor publik. Mardiasmo dalam bukunya (Henley 1990). Siklus anggaran meliputi empat tahap yang terdiri atas : (1) Tahap persiapan anggaran (preparation), (2) Tahap ratifikasi (ratification), (3) Tahap implementasi (implementation) dan (4) Tahap pelaporan dan evaluasi (reporting and evaluation).

2.1.2 Pejabat Pengguna Anggaran/Pengguna Barang.

anggaran/pengguna barang tersebut mempunyai tugas dan tanggung jawab yang berbeda-beda.

2.1.3 Good Governance (Kepemerintahan yang Baik)

Pengertian good governance dapat diartikan sebagai cara mengelola urusan-urusan publik. Good governance dapat tercapai apabila beberapa hal dibawah ini dipedomani dalam pengelolaan APBD. Selanjutnya Mardiasmo (1999, 2006) mengemukakan elemen manajemen keuangan daerah yang diperlukan untuk mengontrol kebijakan keuangan daerah tersebut meliputi, akuntabilitas, value for money, kejujuran, transparansi dan pengawasan.

Konsep Good Governance, Good Financial Governance merupakan konsep baru yang di adopsi dari luar diperkenalkan di Indonesia oleh lembaga-lembaga donor World Bank, Asian Developmen Bank (ADB) dan United Nation Developmen Program (UNDP). Good Governance sebagai suatu kesuksesan pemerintah dalam mengelola keuangan untuk pelayanan umum yang baik.

World Bank dalam Maryono, Warella, Kismartini (2007) mengusung tiga indikator yang perlu diperhatikan dalam good governance yaitu : (1) bentuk rejim politik, (2) proses dimana kekuasaan digunakan dalam manajemen-manajemen sumber daya social dan ekonomi bagi kepentingan pembangunan, (3) kemampuan pemerintah untuk mendesain, mempormulasikan, melaksanakan kebijakan, dan melaksanakan fungsi-fungsinya.

menyebutkan enam indikator kesuksesan good governance yaitu: (1) mengikut sertakan semua, (2) transparan dan bertanggung jawab, (3) efektif dan adil (4) menjamin adanya supremasi hukum, (5) menjamim bahwa priortas-prioritas politik, sosial ekonomi didasarkan pada konsensus masyarakat, (6) memperhatikan kepentingan mereka yang paling miskin dan lemah dalam proses pengambilan keputusan menyangkut alokasi sumber daya pembangunan.

Saragih (2003) dalam Maryono, Warella, Kismartini (2007) mengatakan terdapat lima prinsip dasar dalam mengelola keuangan publik yaitu : (1) transparansi, (2) efisisen, (3) efektif, (4) akuntabilitas, (5) partisipasi.

World Bank dalam Mardiasmo (2002) menetapkan prinsip-prinsip pokok dalam penganggaran dan manajemen keuangan daerah antara lain : (1) Komprehensip dan displin, (2) fleksibilitas, (3) terperediksi, (4) kejujuran (5) informasi, (6) Transparansi dan akuntabilitas. ADB memberikan indicator ataupun prinsip-prinsip good financial governance yaitu : (1) transparansi of financial reporting, (2) Reliability of financial reporting, (3) accounting and auditing standards, (4) strength of the accounting and auditing profesinal, (5) legal and regulatory framework.

Karakteristik Good Governace menurut UNDP dalam Mardiasmo (2002) (1) participation, (2) rule of law, (3) transparency, (4) responsiveness, (5) consensus orientation, (6) equity, (7) efficiency and effectiveness, (8) Accountability, (9) strategic vision.

mengontrol kebjikan keuangan daerah tersebut. Pencapaian good governance, good financial governance juga tidak terlepas dari hal tersebut diatas.

2.1.3.1 Akuntabilitas

Secara umum dalam setiap pengelolaan APBD selalu di kaitkan dengan akuntabilitas publik. Hal ini dapat dilihat dari defenisi akuntabilitas yang merupakan hal yang penting untuk menjamin efisiensi dan efektivitas. Keterkaitan atau pentingnya akuntabilitas dalam pengelolaan APBD dapat dilihat bahwa akuntabilitas dengan seberapa baik prosedur hukum yang diikuti untuk membentuk keputusan administrasi publik yang harus dihormati oleh para pegawai sipil dan otoritas publik. Akuntabilitas mencakup eksistensi dari suatu mekanisme yang meyakinkan politisi dan pejabat pemerintahan terhadap aksi perbuatannya dalam penggunaan sumber-sumber publik dan kinerja prilakunya. Akuntabilitas juga berkaitan erat dengan pertanggungjawaban terhadap efektivitas kegiatan dalam pencapaian sasaran atau target kebijaksanaan atau program.

Mardiasmo (2002) Akuntabilitas publik adalah kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban, menyajikan melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggungjawabnya kepada pihak pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut.

Akuntabilitas proses (process accountability), (3) Akuntabilitas program (program accountability) (4) Akuntabilitas kebijakan (policy accountability)

Menurut Sulistoni (2003) pemerintah yang accountabel memiliki ciri ciri sebagai berikut : (1) Mampu menyajikan informasi penyelenggaraan secara terbuka, cepat, tepat kepada masyarakat, (2) Mampu memberikan pelayanan yang memuaskan bagi publik, (3) Mampu memberikan ruang bagi masyarakat untuk terlibat dalam proses pembangunan dan pemerintahan, (4) Mampu menjelaskan dan mempertanggungjawabkan setiap kebijakan publik secara proporsional, dan (5) Adanya sarana bagi publik untuk menilai kinerja pemerintah. Melalui pertanggung jawaban public, masyarakat dapat menilai derajat pencapaian pelaksanaan program dan kegiatan pemerintah.

dilakukan berorientasi pada pencapaian visi, misi, tujuan sasaran dan hasil (manfaat) yang akan dicapai.

Mursyidi (2009) Akuntabilitas. Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik.

2.1.3.2 Transparansi

Selain adanya akuntabilitas dalam siklus anggaran, transparansi anggaran juga diperlukan untuk meningkatkan pengawasan. Transparansi merupakan salah satu prinsip good governance. Mardiasmo (2006). Transparansi dibangun atas dasar arus informasi yang bebas, seluruh proses pemerintahan, lembaga-lembaga dan informasi perlu dapat diakses oleh pihak-pihak yang berkepentingan, dan informasi yang tersedia harus memadai agar dapat di mengerti dan dipantau.

Transparansi bermakna tersedianya informasi yang cukup, akurat dan tepat waktu tentang kebijakan public, dan proses pembentukannya. Informasi adalah suatu kebutuhan penting masyarakat untuk berpartisipasi dalam pengelolaan daerah. Dengan ketersediaan informasi, masyarakat dapat ikut sekaligus mengawasi sehingga kebijakan publik yang muncul bisa memberikan hasil yang optimal bagi masyarakat, serta mencegah terjadinya kecurangan dan manipulasi yang hanya akan menguntungkan salah satu kelompok masyarakat saja secara tidak proporsional.

pengumuman kebijakan anggaran, (2) Tersedia dokumen anggaran dan mudah diakses, (3) Tersedia laporan pertanggungjwaban yang tepat waktu (4) Terakomodasinya suara/usulan rakyat (4) Terdapat system pemberian informasi kepada publik.

Menurut Hadi Sumarsono (2003) Transparansi adalah keterbukaan pemerintah dalam membuat kebijakan kebijakan keuangan daerah, sehingga dapat diketahui dan diawasi oleh DPRD dan masyarakat. Transparansi pengeloalan keuangan daerah pada akhirnya akan menciptakan horizontal accountability antara pemerintah daerah dengan masyarakatnya, sehingga tercipta Pemerintah Daerah yang bersih, efektif, efisien, akuntabel dan responsip terhadap aspirasi dan kepentingan masyarakat.

Menurut Mursyidi (2009) Transparansi. Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang undangan.

Dengan demikian dapat dikatakan transparansi merupakan yang tidak terpisah dalam pencapaian pengelolaan keuangan pemerintah dan pemerintahan yang baik.

2.1.3.3 Pengawasan

manajemen. Menjamin segala sesuatu berjalan sebagaimana mestinya dan sesuai waktunya.

Pengawasan diperlukan untuk mengetahui apakah perencanaan yang telah disusun dalam APBD dapat berjalan secara efisien, efektif dan ekonomis. Memastikan bahwa segala sesuatunya berjalan sesuai dengan mandat, visi, misi, tujuan serta target-target operasi organisasi. Mengetahui tingkat akuntabilitas kinerja tiap instansi yang akan dijadikan parameter penilaian keberhasilan dan kegagalan pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan. Dari sisi akuntabilitas, system pengawasan akan memastikan bahwa dana pembangunan digunakan sesuai dengan etika dan aturan hukum dalam rangka memenuhi rasa keadilan.

Pengawasan menurut Keputusan Presiden No. 74 Tahun 2001 Tentang Tata Cara Pengawasan Penyelenggaraan Pemerintah Daerah. Pasal 1 ayat (6) menyebutkan bahwa Pengawasan Pemerintah Daerah adalah proses kegiatan yang ditujukan untuk menjamin agar pemerintah daerah berjalan sesuai dengan rencana ketentuan peraturan perundang undangan yang berlaku.

organisasi dengan pembagian tugas beserta uraiannya yang jelas. (2) Rincian kebijakan pelaksanaan yang dituangkan secara tertulis dan dapat menjadi pedoman bagi yang menerima pelimpahan wewenang dari atasan. (3) Rencana kerja yang menggambarkan kegiatan yang harus dilaksanakan, bentuk hubungan kerja antar kegiatan tersebut dan hubungan antara berbagai kegiatan beserta sasaran yang harus dicapai. (4) Prosedur kerja yang merupakan petunjuk pelaksanaan yang jelas dari atasan kepada bawahan. (5) Pencatatan hasil kerja serta pelaporan yang merupakan alat bagi atasan untuk mendapatkan informasi yang diperlukan bagi pengambilan keputusan serta penyusunan, baik mengenai pelaksanaan tugas maupun mengenai pengelolaan keuangan. (6) Pembinaan personel yang terus menerus agar pelaksanaan menjadi unsur yang mampu melaksanakan tugas yang menjadi tanggungjawabnya dan tidak melakukan tindakan yang bertentangan dengan maksud serta kepentingan tugasnya.

Pengawasan fungsional yang berasal dari lingkungan internal organisasi pemerintah, atau juga yang dikenal sebagai Aparat Pengawas Internal Pemerintah (APIP). APIP terdiri dari BPKP (Badan Pengawas Keuangan dan Pembangunan) IRJEN (Inspektorat Jendral Departemen) atau Unit Pengawas Lembaga Non Departemen, IRWIL (Inspektorat Wilayah), Badan Pengawas Daerah (Bawasda), SPI (Satuan Pengawas Intern).

pengawasan fungsional adalah pengawasan internal yang dilakukan oleh aparat fungsional baik yang berasal dari lingkungan internal departeman, lembaga Negara atau BUMN termasuk pengawasan dari lembaga khusus pengawasan.

Pengawasan yang dilakukan oleh Dewan dapat berupa pengawasan secara langsung dan tidak langsung serta preventip dan reprentive. Pengawasan langsung dilakukan secara pribadi dengan mengamati, meneliti, memeriksa, mengecek sendiri ditempat pekerjaan dan meminta secara langsung dari pelaksana dengan cara inspeksi. Sedangkan pengwasan tidak langsung dilakukan dengan cara mempelajari laporan yang diterima dari pelaksana. Pengawasan preventive dilakukan melalui pre audit yaitu sebelum pekerjaan dimulai. Pengawasan represif dilakukan melalui post audit dengan pemeriksaan terhadap pelaksanaan ditempat (inspeksi).

Pengawasan legislatif dilakukan oleh DPRD terhadap penyelenggaaraan Pemerintahan sesuai dengan tugas, wewenang dan haknya melalui dengar pendapat, kunjungan kerja dan pembentukan Panitia Khusus (Pansus) dan atau Panitia Kerja (Panja) agar terdapat jaminan terciptanya pola pengelolaan anggaran daerah yang terhindar dari praktik kolusi, korupsi dan nepotisme (KKN), baik mulai proses perencanaan, pengesahan, pelaksanaan serta pertanggungjawaban. Disamping DPRD mengawasi secara langsung tentang mekanisme anggaran, DPRD juga menggunakan aparat pengawasan eksternal pemerintah, yang independent terhadap lembaga eksekutif di daerah yaitu Badan Pemeriksa Keuangan (BPK).

Tuntutan baru (transparansi dan akuntabilitas) dalam organisasi sektor publik harus memperhatikan value for money (VfM) dalam menjalankan aktivitasnya. Renyowijoyo (2008), Mardiasmo (2006) menyatakan Value for Money merupakan konsep pengelolaan organisasi sektor publik yang mendasarkan pada tiga jenis elemen utama yaitu, ekonomi, efisiensi, dan efektivitas.

Ekonomi, merupakan perolehan masukan (input) dengan kualitas dan kuantitas tertentu dengan harga terendah. Ekonomi merupakan perbandingan antara masukan (yang terjadi) dengan nilai masukan (yang seharusnya). Ekonomi terkait dengan sejauh mana organisasi sektor publik dapat meminimalisir sumber daya yang digunakan, dengan menghindari pengeluaran yang boros dan tidak produktif.

Efisiensi, merupakan pencapaian keluaran (output) yang maksimum dengan masukan tertentu dengan penggunaan masukan terendah untuk mencapai keluaran tertentu. Efisiensi merupakan perbandingan keluaran/masukan (output/input) yang dikaitkan dengan standar kinerja atau target yang telah ditetapkan.

Kinerja anggaran pada dasarnya adalah system penyusunan dan pengelolaan anggaran daerah yang berorientasi pada pencapaian hasil atau kinerja. Kinerja tersebut harus dapat memanfaatkan uang sebaik mungkin dengan konsep value for money yang berorientasi kepada kepentingan publik. Hal ini berarti dalam pengelolaan keuangan daerah tersebut harus mencerminkan tiga pilar utama yaitu ekonomis, efisien, efektifitas. (1) Ekonomis, merupakan ukuran pengunaan dana masyarakat sesuai kebutuhan sesungguhnya (2) Efisien, merupakan ukuran penggunaan dana masyarakat (public money) yang dapat menghasilkan output maksimal (berdaya guna). (3) Efektifitas, merupakan ukuran seberapa jauh tingkat out put, kebijakan dan prosedur dapat mencapai tujuan kepentingan publik.

Peran pemerintah daerah tidak lagi merupakan alat kepentingan pemerintah pusat, melainkan alat untuk memperjuangkan aspirasi dan kepentingan daerah. Konsep value for money (VFM) ini penting bagi pemerintah daerah sebagai pelayan masyarakat, karena implementasinya akan memberikan manfaat seperti : (1) Efektifitas pelayan public, dalam arti pelayanan yang diberikan tepat sasaran (2) Meningkatkan mutu pelayanan public (3) Biaya pelayanan yang murah, karena hilangnya inefisiensi dan penghematan dalam penggunaan resources (4) Alokasi belanja yang lebih berorientasi pada kepentingan publik (5) Meningkatkan public cost awareness sebagai akar pelaksanaan pertanggungjawaban publik.

aktivitasnya. Ulum (2009) Pembahasan value for money menyangkut apa yang dikenal dengan 3E.

Ekonomi adalah praktik pembelian barang dan jasa dengan tingkat kualitas tertentu pada harga terbaik yang dimungkinkan (spending less). Pengertian ekonomi (hemat/tepat guna) sering disebut kehematan yang mencakup juga pengelolaan secara hati-hati atau cermat (prudency) dan tidak ada pemborosan. Suatu kegiatan operasional dikatakan ekonomis apabila dapat menghilangkan atau mengurangi biaya yang tidak perlu.

Efisiensi berhubungan dengan produktifitas. Pengukuran efisiensi dilakukan dengan menggunakan perbandingan antara autput yang dihasilkan terhadap input yang digunakan (cost of output). Proses kegiatan operasional dapat dikatakan efisien apabila suatu produk atau hasil kerja tertentu dapat dicapai dengan menggunakan sumber daya dan dana yang serendah -rendahnya (spending well)

Efektivitas pada dasarnya berhubungan dengan pencapaian tujuan atau target kebijakan (hasil guna). Efektivitas merupakan hubungan antara keluaran dengan tujuan atau sasaran yang harus dicapai. Kegiatan operasional dikatakan efektif apabila proses kegiatan mencapai tujuan dan sasaran akhir kebijakan (spending wisely).

2.1.4 Pengaruh Akuntabilitas, Transparansi, Pengawasan Terhadap Pengelolaan APBD

Salah satu bagian dari literature akuntansi keprilakuan (behavioral accounting) adalah bagian yang membahas hubungan antara akuntabilitas, transparansi, pengawasan dengan pengelolaan keuangan. Akuntabilitas, transparansi, pengawasan merupakan pendekatan yang secara umum dapat meningkatkan mutu pengelolaan APBD.

Sulistoni (2003) menyatakan salah satu ciri akuntabilitas adalah mampu memberikan ruang bagi masyarakat untuk terlibat dalam proses pembangunan dan pemerintahan. Sopamah dan Mardiasmo (2003) APBD yang transparan jika memenuhi terakomodasinya suara/usulan rakyat. Sedangkan pengawasan APBD diperlukan agar pemerintah daerah berjalan sesuai dengan rencana ketentuan perundang undangan yang berlaku.

Dengan demikian dapat disimpulkan keterlibatan masyarakat dalam pengelolan APBD, akan menciptakan pengelolaan APBD yang baik. Pengelolaan APBD yang baik adalah (1) penggunaan anggaran yang hemat, (2) sesuai dengan kebutuhan publik, (3) adil dan merata (4) dapat dipertanggungjwabkan kepada publik.

2.1.4 Standar Akuntansi Pemerintahan dan Laporan Keuangan Pemerintah Daerah.

demikian SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah Indonesia.

Salah satu upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan Negara/Daerah adalah penyampaian laporan pertanggungjawaban keuangan pemerintah yang telah diterima secara umum. Hal tersebut diatur dalam Undang-Undag No.17 Tahun 2003 tentang keuangan Negara yang mensyaratkan bentuk dan isi laporan pertanggungjawaban pelaksanaan APBN/APBD disusun dan disajikan sesuai dengan standar akuntansi pemerintah yang ditetapkan dengan peraturan pemerintah.

Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik berikut ini merupakan persyaratan normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki.

1. Relevan. Laporan keuangan dikatakan relevan apabila informasi yang termuat didalamnya dapat mempengaruhi keputusan pengguna, dengan membantu mereka mengevaluasi masa lalu, memprediksi masa depan, mengoreksi hasil evaluasi mereka masa lalu.

Informasi yang relevan : (a) memiliki manfaat umpan balik, (b) memiliki manfaat prediktif, (c) tepat waktu, (d) lengkap.

dapat diverifikasi. Informasi yang andal memenuhi karakteristik : (a) Penyajian jujur, (b) dapat diverifikasi, (c) netralitas.

3. Dapat dibandingkan. Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan entitas pelaporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya.

4. Dapat dipahami. Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna.

Prinsip akuntansi dan pelaporan keuangan dimaksudkan sebagai ketentuan yang dipahami dan ditaati oleh pembuat standar dan penyusunan standar akuntansi, oleh penyelenggara akuntansi dan pelaporan keuangan dalam melakukan kegiatannya, serta oleh pengguna keuangan dalam memahami laporan keuangan yang disajikan. Prinsip yang digunakan dalam akuntansi dan pelaporan keuangan pemerintah adalah sebagai berikut : (a) basis akuntansi, (b) prisip nilai historis, (c) prinsip realisasi, (d) prinsip substansi mengungguli bentuk formal, (e) prinsip periodisitas, (f) prinsip konsistensi, (g) prinsip pengungkapan lengkap, (h) prinsip penyajian wajar.

dari pendapatan, belanja, transfer dan pembiayaan. Masing-masing unsur mempunyai defenisi yang ditentukan.

Keberhasilan seorang pemimpin daerah selalu diukur dengan pendekatan makro. Wujud dari keberhasilan pemerintah yang menggunakan pendekatan makro adalah pembangunan secara fisik semakin meningkat. Ada satu pendekatan yang jarang diperhatikan oleh masyarakat adalah kualitas Laporan Keuangan Pemerintah Daerah (LKPD) Budiarta (2008). LKPD dianggap baik jika mendapat wajar tanpa pengecualian. Sejak diperlakukannya otonomi daerah setiap pemerintah provinsi maupun kabupaten/kota diwajibkan untuk menerbitkan laporan keuangan sebagai pertanggungjawaban telah berakhirnya tahun anggaran.

2.1.5 Satuan Kerja Perangkat Daerah (SKPD)

Menurut Peraturan Pemerintah No.58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah Bab I Tentang Ketentuan Umum pasal 1 poin 14 mengartikan Satuan Kerja Perangkat Daerah yang selanjutnya disingkat SKPD adalah perangkat daerah pada pemerintah daerah selaku pengguna anggaran/barang. Poin 17 mengartikan pengguna anggaran adalah pejabat pemegang kewenangan pengguna anggaran untuk melaksanakan tugas pokok dan fungsi SKPD yang dipimpinnya. Point 18 mengartikan Kuasa pengguna anggaran adalah pejabat yang diberi kuasa untuk melaksanakan sebagian kewenangan pengguna anggaran dalam melaksanakan sebagian tugas dan fungsi SKPD.

terwadahi dalam satu atau beberapa SKPD. Penyusunan kebijakan dan koordinasi di wadahi dalam satu wadah sekretariat, pengawasan di wadahi dalam bentuk inspektorat, perencanaan diwadahi dalam bentuk badan, unsur pendukung dalam penyusunan dan pelaksanaan kebijakan daerah yang bersifat spesifik di wadahi dalam lembaga teknis daerah. Kinerja SKPD menentukan kinerja pada tiap aspek manajemen pembangunan daerah, yang pada gilirannya, menentukan kinerja daerah dalam mewujudkan kesejahtraan rakyat di daerah. (PP. Nomor : 41 Tahun 2007 Tentang Organisasi Peragkat Daerah).

Peraturan Daerah Kota Pematangsiantar No. 10 Tahun 2007 Tentang Pokok Pokok Pengelolaan Keuangan Daerah. Satuan Kerja Perangkat Daerah yang selanjutnya disingkat dengan SKPD adalah perangkat pada pemerintah daerah selaku pengguna anggaran/barang.

2.2 Review Peneliti Terdahulu (Theoritical Mapping)

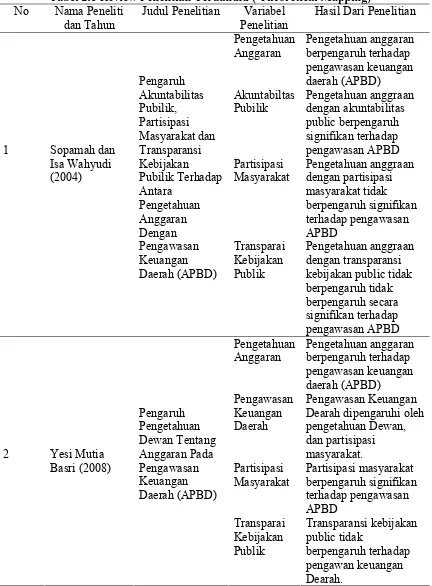

Sopanah dan Wahyudi (2004) melakukan penelitian dengan judul Pengaruh Akuntabilitas Publik, Partisipasi Masyarakat Dan Transparansi Kebijakan Publik Terhadap Hubungan Antara Pengetahuan Anggaran Dengan Pengawasan Keuangan Daerah (APBD) Kota Malang, diperoleh hasil dari berbagai hipotesis bahwa dari sample masyarakat , pengetahuan anggaran berpengaruh secara signifikan terhadap pengawasan keuangan daerah. Sampel Dewan, pengetahuan anggaran juga berpengaruh secara signifikan terhadap pengawasan keuangan daerah.

Dewan instraksi pengetahuan anggaran dengan akuntabilitas public berpengaruh signifikan terhadap pengwasan APBD. Sampel masyarakat intraksi pengetahuan anggaran dengan partisipasi masayarakat tidak berpengaruh signifikan terhadap pengawasan APBD. Sampel Dewan intraksi pengetahuan anggaran dengan partisipasi masyarakat berpengaruh signifikan terhadap pengawasan APBD. Sampel masyarakat intraksi antara pengetahuan anggaran dengan transparansi kebijakan publik tidak berpengaruh secara signifikan. Sampel dewan, intraksi antara pengetahuan anggaran dengan transparansi kebijakan publik tidak berpengaruh secara siginifikan.

Basri (2008) melakukan penelitian dengan judul Pengaruh Pengetahuan Dewan Tentang Anggaran Pada Pengawasan Keuangan Daerah. Populasi penelitian ini adalah anggota DPRD Propinsi Riau dan Kota Pekanbaru. Sampel penelitian ini adalah seluruh anggota DPRD dengan pertimbangan seluruh anggota DPRD ikut mengevaluasi laporan pertanggungjawaban dari pemerintah daerah dan mengesahkan anggaran yang diajukan oleh pemerintah daerah serta mengawasi pelaksanaan APBD. Variabel yang digunakan adalah Pengetahuan Dewan tentang anggaran sebagai variabel bebas berpengaruh terhadap variabel Pengawasan sebagai variabel terikat. Sedangkan variaebl moderatingnya adalah transparansi. Sebaliknya transparansi kebijakan publik tidak dapat dibuktikan pengaruhnya terhadap pengawasan.

BAB III

KERANGKA KONSEP DAN HIPOTESIS. 3.1 Kerangka Konsep

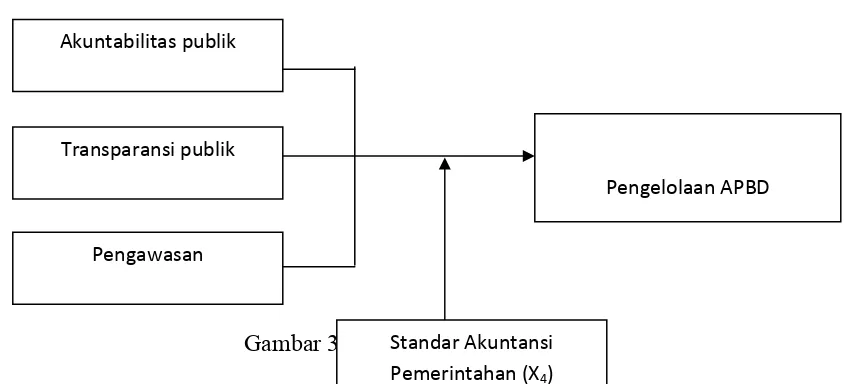

Berdasarkan landasan teori dan rumusan masalah penelitian, peneliti mengidentifikasi 3 variabel independent (variable X) yaitu akuntabilitas publik (X1) , transparansi publik (X2), pengawasan (X3) dan standar akuntansi pemerintah sebagai variabel moderator yang diperkirakan mempengaruhi baik simultan maupun parsial terhadap pengelolaan APBD (variabel Y).

Kerangka konseptual dapat digambarkan sebagai berikut :

Variabel Independen(X) Variabel Dependen(Y)

Gambar 3:1 Kerangka Konseptual

Berdasarkan landasan teori dan masalah penelitian maka peneliti mengembangkan kerangka penelitian ini yang diuji secara simultan dan parsial yaitu Pengelolaan APBD (Y) diperkirakan baik secara langsung maupun tidak langsung dipengaruhi oleh variabel Independen (X) yaitu Akuntabilitas Publik (X1), Transparansi Publik (X2), Pengawasan (X3), dan Standar Akuntansi Pemerintah sebagai Variabel Moderator.

Transparansi publik

Pengelolaan APBD

Standar Akuntansi Pemerintahan (X4)

Pengelolaan keuangan daerah dapat dipahami sebagai penggunaan keuangan daerah untuk pelayanan publik yang sudah ditetapkan dalam APBD melalui kegiatan-kegiatan atau tindakan tindakan untuk dilakukan berdasarkan prinsip Value for Money. Kegiatan pengelolaan APBD dapat dilakukan dengan prinsip value for money yaitu :

1. Ekonomi, adalah hubungan antara pasar (nilai uang) dan masukan (input). Ekonomi adalah praktek pembelian barang dan jasa pada kualitas yang diinginkan dan yang memungkinkan. Sesuatu kegiatan operasional dikatakan ekonomis bila dapat menghilangkan atau mengurangi biaya yang dianggap tidak perlu. Oleh sebab itu pada hakekatnya ada pengertian yang serupa antara efisiensi dengan ekonomi karena kedua-duanya menghendaki/menurunkan biaya.

2. Efisiensi, berhubungan erat dengan konsep efektivitas, yaitu ratio yang membandingkan antara output yang dihasilkan terhadap input yang digunakan. Proses kegiatan operasional dapat dikatakan dilakukan secara efisien apabila suatu target kinerja (outcome) dapat dicapai dengan menggunakan sumber daya dan biaya yang serendah-rendahnya.

Agar kegiatan pengelolaan APBD dapat berjalan dengan ekonomis, efisien, dan efektif pihak pemegang amanah pengelolaan keuangan harus dilakukan secara akuntabilitas.

Akuntabilitas pengelolaan APBD dapat dilihat dari kewajiban pemerintah daerah untuk memberikan pertanggungjawaban, menyajikan dan melaporkan segala aktifitas dan kegiatan yang terkait dengan menggunakan uang publik, kepada pihak yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut (DPRD), Aspek penting dalam akuntabilitas pengelolaan APBD adalah aspek legalitas yaitu setiap transaksi pengeluaran yang dilakukan harus dapat dilacak otoritas legalnya dan aspek pengelolaan atas pengeluaran Negara yang baik, perlindungan asset fisik dan financial, mencegah terjadinya pemborosan dan salah urus. Maka dengan demikian semakin baik dan buruk akuntabilitas publik, maka semakin tinggi atau semakin rendah pengelolaan APBD.

Selain latar belakang akuntabilitas publik, latar belakang transparansi publik juga dapat mempengaruhi pengelolaan APBD. Transparansi publik merupakan prasyarat untuk terjadinya partisipasi masyarakat. Transparansi pengelolaan APBD sangat penting karena terciptanya keterbukaan (transparency) informasi bagi publik dapat berdampak positif bagi kehidupan sosial dan ekonomi, serta menjadi salah satu penunjang kontrol masyarakat atas kinerja pemerintah. Maka semakin baik atau buruk transparansi, maka semakin baik atau buruk pengelolaan APBD.

pengawasan penyelengaraan pemerintah daerah. Pasal 1 ayat (6) menyebutkan bahwa : pengawasan daerah adalah proses kegiatan yang di tujukan untuk menjamin agar pemerintah daerah berjalan sesuai dengan rencana dan ketentuan peraturan perundang-undangan yang berlaku. Maka dari itu semakin baik atau buruk pengawasan keuangan daerah, maka semakin baik atau buruk APBD.

Salah satu upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan Negara atau daerah adalah penyampaian laporan pertanggungjawaban keuangan pemerintah yang memenuhi prinsip tepat waktu dan disusun dengan mengikuti standar akuntansi pemerintah yang telah di terima secara umum. Standar akuntansi pemerintah dimaksud dibutuhkan dalam rangka penyusunan laporan pertanggung jawaban pelaksanaan APBN/APBD berupa laporan keuangan yang setidak tidaknya meliputi Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan catatan atas Laporan keuangan. Standar Akuntansi Pemerintah, selanjutnya disebut SAP adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Standar akuntansi pemerintah penting karena standar akuntansi pemerintah merupakan pedoman dalam menyusun laporan keuangan pemerintah dengan demikian penyusunan laporan keuangan pemerintah yang penyusunannya jauh menyimpang dari SAP adalah tidak wajar. Maka semakin dipahaminya dan ditaatinya SAP, maka laporan pertanggungjawaaban pengelolaan APBD dilakukan secara akuntabilitas, transparan dan diawasi.

Berdasarkan latar belakang masalah, rumusan masalah, tinjauan teori dan kerangka pemikiran maka hipotesis penelitian ini adalah :

1. Akuntabilitas publik, transparansi publik, dan pengawasan berpengaruh secara simultan dan parsial terhadap pengelolaan APBD.

BAB IV METODE PENELITIAN 4.1 Jenis Penelitian

Jenis penelitian ini dapat dikatakan sebagai penelitian model kausal (causal model) yaitu untuk melihat hubungan beberapa variable yang belum pasti, Umar (2008) menyebutkan desain kausal berguna untuk menganalisis bagaimana suatu variable mempengaruhi variable lain, dan juga berguna pada penelitian yang bersipat eksperimen dimana variable independennya diperlukan secara terkendali oleh peneliti untuk melihat dampaknya pada variable dependen secara langsung.

Peneliti menggunakan desain ini untuk memberikan bukti pengaruh Akuntabilitas Publik, Transparansi Publik, dan Pengawasan terhadap pengelolaan APBD.

4.2 Lokasi Penelitian dan Waktu Penelitian.

Lokasi penelitian ini adalah seluruh Dinas Pemerintah Kota Pematangsiantar. Adapun jangka waktu penelitian ini dimulai dari bulan Maret sampai Mei 2011. Daftar lokasi penelitian tercantum pada lampiran.

Populasi dalam penelitian ini adalah pejabat yang terkait dalam pengelolaan APBD pada seluruh Dinas Pemerintah Kota Pematangsiantar berjumlah 14 Dinas (terlampir). Masing-masing dinas didistribusikan 4 eksemplar kuisioner disampaikan langsung oleh peneliti kepada pejabat pengelola APBD sesuai dengan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 bagian ke empat pasal 10, bagian ke lima pasal 11, bagian keenam pasal 12, bagian ketujuh pasal 13, dan bagian kedelapan pasal 14 bahwa Pejabat Pengguna Anggaran/Pengguna Barang terdiri dari : (1) Kepala SKPD (2). Pejabat Kuasa Pengguna Anggaran/ Kuasa Pengguna Barang (3) Pejabat Pelaksana Teknis Kegiatan SKPD (4) Pejabat Penatausahaan Keuangan SKPD. Metode pengambilan sampel adalah metode sensus, yaitu seluruh anggota populasi yaitu Pejabat yang terkait dengan pengelolaan APBD pada SKPD-SKPD sebanyak 56 orang pejabat sebagai sampel dalam penelitian ini.

4.4 Metode Pengumpulan Data

penelitian terdahulu dan sebagian pertanyaannya sudah dimodifikasi sesuai dengan kebutuhan penelitian ini.

Kuesioner diberikan kepada responden yaitu seluruh pejabat pada Dinas Pemerintah Kota Pematangsiantar tahun 2011, sesuai dengan peraturan Menteri dalam Negeri No. 58 Tahun 2007 Tentang Pengelolaan Keuangan Daerah sebanyak 56 orang. Dari masing-masing Dinas/SKPD kuesioner yang dikumpulkan sesuai dengan jabatannya dalam pengelolaan APBD yaitu : Kepala Satuan Kerja Perangkat Daerah selaku pejabat pengguna anggaran/pengguna barang, Pejabat Pelaksana Teknis Kegiatan SKPD, Pejabat Penatausahaan Keuangan SKPD, Pejabat Bendahara Penerimaan dan Pengeluran Kas.

Mengembalikan kuisioner sesuai dengan waktu yang ditentukan sebanyak 48 orang/48 kuesioner dijadikan sampel dalam penelitian ini. Kuisioner yang tidak berhasil dikumpulkan sebanyak 8 eksemplar. Kedelapan kuisioner yang tidak berhasil dikumpulkan disebabkan dinas yang didistribusikan kuisioner menyatakan tidak pernah mengisi hal-hal yang demikian dan tidak memahami Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006, sehingga tidak jelas siapa yang bertanggungjawab untuk mengisi kuisioner yang didistribusikan.

sehingga dapat dikuantifikasikan untuk memudahkan dalam pengolahan data dan pada akhirnya dapat ditafsirkan untuk merumuskan kesimpulan peneliti.

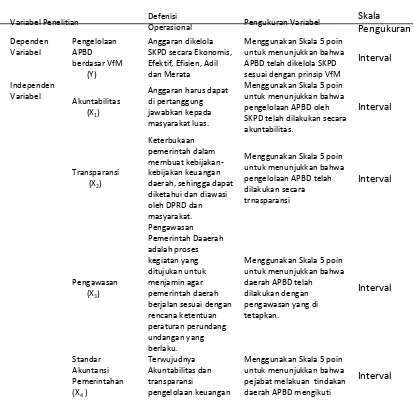

4.5 Definisi Operasional dan Pengukuran Variabel.

Untuk memberikan gambaran yang jelas dan memudahkan mencari hubungan antara satu variable dengan variable lainnya dan pengukurannya. Menurut Jogiyanto (2004) defenisi operasional adalah hasil dari pengoperasionalan konsep kedalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan dalam konsep.

Penelitian ini menggunakan tiga variable independen, satu variable moderating dan satu variable dependen yang diukur dengan menggunakan skala Likert. Menurut Indriantoro dan Supomo (1999) Skala Likert merupakan metode yang mengukur sikap, pendapat, dan persepsi dengan menyatakan setuju atau ketidaksetujuannya terhadap subyek, obyek atau kejadian tertentu. Untuk pengukuran variable dalam pnelitian ini peneliti menggunakan skala Likert. Dalam skala likert variabel yang diukur dijabarkan menjadi indicator variable.

(2) Efisien, merupakan ukuran penggunaan dana masyarakat yang dapat menghasilkan output maksimal. (3) Efektifitas, merupakan ukuran seberapa jauh tingkat output, kebijakan dan prosedur dapat mencapai kepentingan publik. Pengukuran variable ini menggunakan instrument kuisioner dengan skala 5 point, skala ini untuk menunjukkan pengelolaan APBD.

2. Variabel bebas dalam penelitian ini adalah akuntabilitas publik (X1). Akuntabilitas publik mencakup eksistensi dari suatu mekanisme yang meyakinkan politisi dan pejabat pemerintahan terhadap aksi perbuatannya dalam penggunaan sumber-sumber publik dan kinerja prilakunya. Pemerintahan yang akuntabel memiliki ciri (1) Mampu menyajikan informasi penyelengaraan secara terbuka, cepat, tepat kepada masyarakat. (2) Mampu memberikan pelayanan yang memuaskan bagi pubhlik, (3) Mampu memberikan ruang bagi masyarakat untuk terlibat dalam proses pembangunan dan pemerintahan, (4) Mampu menjelaskan dan mempertanggungjawabkan setiap kebijakan publik secara proporsional, dan (5) Adanya sarana bagi publik untuk menilai kinerja pemerintah.

Pengelolaan APBD yang mengarah pada akuntabilitas publik akan meningkatkan ekonomi, efisiensi dan efektivitas, atau sebaliknya. Pengukuran variabel ini menggunakan instrument kuisioner dengan skala 5 point untuk menunjukkan sejauh mana akuntabilitas publik berpengaruh terhadap pengelolaan APBD oleh dinas/SKPD.

lembaga-lembaga dan informasi perlu dapat diakses oleh pihak-pihak yang berkepentingan, dan informasi yang tersedia harus memadai agar dapat di mengerti dan dipantau. APBD dikatakan transparansi jika memenuhi :(1) Terdapat pengumuman kebijakan anggaran, (2) Tersedia dokumen anggaran dan mudah diakses, (3) Tersedia laporan pertanggungjwaban yang tepat waktu (4) Terakomodasinya suara/usulan rakyat (4) Terdapat system pemberian informasi kepada publik. Pengelolaan APBD yang mengarah pada transparansi publik akan meningkatkan ekonomi, efisiensi dan efektivitas, atau sebaliknya. Pengukuran variable ini menggunakan instrument kuisioner dengan skala 5 point untuk menunjukkan bahwa sejauh mana transparansi publik berpengaruh terhadap pengelolaan APBD oleh SKPD.

jelas dari atasan kepada bawahan. (5) Pencatatan hasil kerja serta pelaporan yang merupakan alat bagi atasan untuk mendapatkan informasi yang diperlukan bagi pengambilan keputusan serta penyusunan, baik mengenai pelaksanaan tugas maupun mengenai pengelolaan keuangan. (6) Pembinaan personel yang terus menerus agar pelaksanaan menjadi unsur yang mampu melaksanakan tugas yang menjadi tanggungjawabnya dan tidak melakukan tindakan yang bertentangan dengan maksud serta kepentingan tugasnya. Pengelolaan APBD yang mengarah pada pengawasan akan meningkatkan ekonomi, efisiensi dan efektivitas, atau sebaliknya Pengukuran variabel ini menggunakan instrument kuisioner dengan skala 5 point untuk menunjukkan sejauh mana pengawasan mempengaruhi pengelolaan APBD oleh SKPD.

5. Standar Akuntansi Pemerintahan merupakan variable moderating dalam penelitian ini. Standar Akuntansi Pemerintahan (SAP) adalah prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Karakteristik berikut ini merupakan persyaratan normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki. (1) Relevan (2) Andal (3) Dapat dibandingkan (4) Dapat dipahami. Pengukuran variable ini menggunakan instrument kuisioner dengan skala 5 point untuk menunjukkan apakah standart akuntansi pemerintah yang diterapkan oleh SKPD dapat memperkuat hubungan akuntabilitas, transparansi, pengawasan terhadap pengelolaan APBD oleh dinas/SKPD.

diajukan dengan sekor 5 (SS = Sangat Setuju), 4 (S = Setuju), 3 (TT = Tidak Tahu), 2 (TS = Tidak Setuju), 1 (STS = Sangat Tidak Setuju).

Rangkuman defenisi operasional dan pengukuran variabel di ikhtisarkan pada tabel 4.1

Tabel 4.1 Defenisi Operasional dan Pengukuran Variabel.

Variabel Penelitian Defenisi

Operasional Pengukuran Variabel

Skala SKPD secara Ekonomis, Efektif, Efisien, Adil dan Merata

Menggunakan Skala 5 poin untuk menunjukkan bahwa APBD telah dikelola SKPD sesuai dengan prinsip VfM

Interval

Akuntabilitas (X1)

Anggaran harus dapat di pertanggung jawabkan kepada masyarakat luas.

Menggunakan Skala 5 poin untuk menunjukkan bahwa pengelolaan APBD oleh SKPD telah dilakukan secara akuntabilitas. daerah, sehingga dapat diketahui dan diawasi oleh DPRD dan masyarakat.

Menggunakan Skala 5 poin untuk menunjukkan bahwa pengelolaan APBD telah dilakukan secara berjalan sesuai dengan rencana ketentuan peraturan perundang undangan yang berlaku.

Menggunakan Skala 5 poin untuk menunjukkan bahwa daerah APBD telah untuk menunjukkan bahwa pejabat melakuan tindakan daerah APBD mengikuti

Variabel Penelitian Defenisi

Operasional Pengukuran Variabel

Skala pemerintah yang berlaku umum.

4.6 Metode Analisis Data.

II.Y = α + b1 ZX1 + b2 ZX2 + b3 ZX3 + b4 ZX4 + b5 AbsX1 _ X4 + B6 AbsX2 _ X4 + B7 AbsX3 _ X4 +e

Dimana: Y = Pengelolaan Keuangan Daerah ZX1 = Standardize Akuntabilitas Publik ZX2 = Standardize Transparansi Publik ZX3 = Standardize Pengawasan

ZX4 = Standardize Standar Akuntansi Pemerintah

X1 – X4│ =Interaksi yang diukur dengan nilai absolut perbedaan antara X1 dan X4

X2 – X4│= Interaksi yang diukur dengan nilai absolut perbedaan antara X2 dan X4

│X3 – X4│= Interaksi yang diukur dengan nilai absolut perbedaan antara X3 dan X4

Abs X1 _ X4 = │X1 – X4│ Abs X2 _ X4 = │X2 – X4│ Abs X3 _ X4 = │X3 – X4│

α = Konstanta

b = Koefisien Regresi e = Error