SKRIPSI

PENGARUH PROFITABILITAS, OPINI AUDIT TAHUN SEBELUMNYA, PERTUMBUHAN PERUSAHAAN DAN LEVERAGE TERHADAP PENERIMAAN OPINI AUDIT GOING CONCERN PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

BOBBY R P SIREGAR 100503142

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Abstrak

Penelitian ini bertujuan untuk mendapatkan bukti tentang sejauh mana (1) Pengaruh Profitabilitas terhadap penerimaan opini audit going concern, (2) Pengaruh opini audit tahun sebelumnya terhadap penerimaan opini audit going concern, (3) Pengaruh Pertumbuhan Perusahaan terhadap penerimaan opini audit going concern, dan (4) Pengaruh Leverage terhadap penerimaan opini audit going concern.

Penelitian ini merupakan penelitian kausalitas dengan Populasi perusahaan manufaktur yang terdaftar di BEI periode tahun pengamatan

2010-2013 menggunakan teknik purposive sampling di dalam pemilihan sampel

penelitian.. Metode analisis data menggunakan analisis Regresi Logistik.

Pengujiaan model penelitian dengan uji statistik -2Log Likelihood, Hosmer and

Lemeshow’s Goodness of fit test, Nagelkerke R Square dan Matriks klasifikasi. Hasil penelitian ini menyimpulkan bahwa : (1) Profitabilitas berrpengaruh positif tidak signifikan terhadap penerimaan opini audit going concern, (2) Opini audit tahun sebelumnya berpengaruh positif tidak signifikan terhadap penerimaan opini audit going concern, (3) Leverage berpengaruh positif tidak signifikan terhadap penerimaan opini audit going concern, dan (4) Pertumbuhan perusahaan berpengaruh negatif tidak signifikan terhadap penerimaan opini audit going concern. Penelitian ini merekomendasikan kepada peneliti selanjutnya : (1) Peneliti memasukkan variabel tambahan seperti ukuran perusahaan, kondisi keuangan perusahaan, reputasi auditor, dan opinion shopping, (2) memperpanjang tahun pengamatan sehingga dapat melihat kecenderungan trend penerbitan opini audit going concern dalam jangka waktu yang panjang,

Abstract

The study aimed to test and prove evidence of: (1) the effect of profitability with the acceptance of going concern audit opinion, (2) the effect of leverage with the acceptance of going concern audit opinion, (3) the effect of corporation growth with the acceptance of going concern audit opinion, (4) the effect of previous year’s audit opinion.

The type of this research is classified as causative research and the sample was selected by using purposive sampling method. The population of this study is manufacture corporation which listed in in Indonesian Stock Exchange at 2010-2013. The Method used in this research is logistic regression analysis. Model test

used in this research are -2Log Likelihood test, Hosmer and Lemeshow’s

Goodness of fit test, Nagelkerke R Square and Classification Matrics.

The result of statistical test proved that: (1) profitability has a non significant positive effect to the acceptance of going concern audit opinion, (2) the Leverage has a non significant positive effect to the acceptance of going concern opinion, (3) the previous year’s audit opinion has a non significant positive effect to the acceptance of going concern audit opinion, (4) the corporate growth has a non significant negative effect to the acceptance of going concern audit opinion. This study suggested: (1) for the next researchers should be adding other variables or ather factors, (2) prolong the time range of research to see tendency of the going concern audit opinion publishing trend in long period of time.

Kata Pengantar

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, atas

berkat dan nafas kehidupan yang telah diberikan-Nya kepada penulis sehingga

dapat menyelesaikan skripsi ini. Adapun tujuan penulisan ini yang berjudul

“Pengaruh Profitabilitas, Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan, Dan Leverage Terhadap Penerimaan Opini Audit Going Concern Pada Perusahaan Manufaktur Yang Terdaftar Di BEI” adalah guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penulisan skripsi ini, penulis memiliki keterbatasan kemampuan

untuk menganalisa dan mengevaluasi serta menulis secara ilmiah. Untuk itu

dengan segala kerendahan hati, penulis mengharapkan kritik dan saran yang

membangun demi meningkatkan kualitas penulisan bagi penulis di masa yang

akan datang.

Pada kesempatan ini, penulis dengan hati yang tulus dan ikhlas

menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M,Ec., Ak.,CA. selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak.,CPA. selaku

Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis

3. Bapak Drs. Firman Syarif, S.E., M.Si., Ak, selaku Ketua Program

Studi S1-Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara dan Dosen Penguji yang telah memberikan saran dan

kritik demi penyempurnaan skripsi ini.

4. Bapak Drs. Arifin Akhmad,M.Si., Ak., CA , selaku dosen Pembimbing

yang telah mencurahkan pemikiran dan meluangkan waktu dalam

memberikan bimbingan serta motivasi pada penulisan skripsi ini.

5. Bapak Drs. Erwin Abubakar, M.B.A., Ak.,CPA. selaku dosen

Pembanding yang telah memberikan saran dan kritik demi

penyempurnaan skripsi ini.

6. Seluruh Dosen/Staf Pengajar dan Pegawai Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara khususnya Departemen Akuntansi

Program S1.

7. Kedua orang tua Penulis, dr. Robert Ferdinand Martuaraja Siregar,

Sp.B dan Elisabeth Margareth Aritonang OS, serta kedua Opung

Penulis, Ny. Kol (purn) Bangun Siregar br Sihombing dan Ny. Letkol

(purn) August Aritonang OS br Sinaga yang selalu memberikan doa

yang tulus dan ikhlas serta motivasi yang tiada henti bagi penulis

dalam penyelesaian skripsi ini.

8. Adik tersayang Annabell Sondang Natiur Siregar, yang telah

mendukung penyelesaian skripsi ini.

9. Teman- teman mahasiswa departemen Akuntansi program S1, Harry

Tuppal Parulian Siallagan, Romi Pangestu, Rifal Sapta Hadi, Astrid

Stephanie Damanik, M. Naufal Afif, Ari Andika, Astari Keumala,

Gordimer Simson Stefanus Sirait, Victor Tri Eko, Azwarsyah, Ishar

Nasution, M.Iqbal, Irwin Faisa, Andi Safyanto, Yohana Adi Putri

Panjaitan, Natasha Mariska, Miryam Aritonang OS, Yolla Angela ,

Lavinia Letare Girsang, Maryam Monika,Andi Mulya terkhusus

kepada Ayu Siska .P. Sitorus yang selalu mendukung penulis dalam

menyelesaikan skripsi ini, dan sahabat-sahabat penulis lainnya yang

namanya tidak dapat disebutkan satu persatu.

Semoga Bapa di Surga senantiasa memberikan rahmat dan anugerah atas

bantuan, dukungan, dan motivasi yang telah mereka berikan. Harapan penulis

semoga skripsi ini dapat memberikan manfaat bagi pihak – pihak yang

memerlukannya.

Medan, Desember 2014

Penulis

Bobby Ricardo P Siregar

DAFTAR ISI

Halaman

ABSTRAK ……… i

ABSTRACT ………. ii

KATA PENGANTAR ……… iii

DAFTAR ISI ……….. vi

DAFTAR TABEL ………... ix

DAFTAR GAMBAR ……….. x

DAFTAR LAMPIRAN ……….. xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 10

1.3 Tujuan dan Manfaat Penelitian ... 11

1.3.1 Tujuan Penelitian... 11

1.3.2 Manfaat Penelitian... 12

BAB II TINJAUAN PUSTAKA ... 14

2.1 Tinjauan Teoritis ... 14

2.1.1 Auditing ... 14

2.1.2 Opini Audit ... 15

2.1.2.1 Tipe Pendapat Audit ... 16

2.1.3 Opini Going Concern ... 20

2.1.3.1 Going Concern ... 20

2.1.3.2 Pengertian Opini Going Concern ... 21

2.1.3.3 Tanggung Jawab Auditor Terhadap Opini Audit Going Concern...29

2.1.3.4 Faktor Yang Mempengaruhi Penerimaan Opini Audit Going Concern...30

2.1.3.4.1 Profitabilitas ... 30

2.1.3.4.2 Opini Audit Tahun Sebelumnya ... 31

2.1.3.4.3 Pertumbuhan Perusahaan ... 32

2.1.3.4.4 Leverage ... 34

2.2 Review Penelitian Terdahulu ... 35

2.3 Kerangka Konseptual dan Hipotesis Penelitian ... 51

2.3.1 Kerangka Konseptual ... 51

BAB III METODE PENELITIAN ... 56

3.1 Desain Penelitian ... 56

3.2 Batasan Operasional ... 56

3.3 Defenisi Operasional dan Pengukuran Variabel ... 57

3.3.1 Variabel Dependen ... 57

3.3.2 Variabel Independen ... 57

3.3.2.1 Profitabilitas ... 58

3.3.2.2 Opini Audit Tahun Sebelumnya ... 58

3.3.2.3 Pertumbuhan Perusahaan ... 59

3.3.2.4 Leverage ... 59

3.4 Populasi dan Sampel Penelitian ... 61

3.5 Jenis dan Sumber Data ... 62

3.6 Teknik Pengumpulan Data ... 63

3.7 Metode Pengujian Model dan Analisis Data ... 63

3.7.1 Analisis Statistik Deskriptif ... 63

3.7.2 Analisis Model Regresi Logistik ……… …...…64

3.7.3.1 Menilai Model Fit dan Keseluruhan Model... 64

3.7.3.2 Menilai Kelayakan Model Regresi... 64

3.7.3.3 Koefisien Determinasi ... 64

3.7.3.4 Matriks Klasifikasi ... 65

3.7.4 Pengujian Hipotesis Penelitian... 65

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...67

4.1 Data Penelitian.………..67

4.2 Hasil Penelitian ... ...68

4.2.1 Analisis Statistik Desktriptif...68

4.2.2 Analisis Model Regresi Logistik ...72

4.2.2.1 Menilai Model Fit dan Keseluruhan Model...72

4.2.2.2 Menilai Kelayakan Model Regresi...74

4.2.2.3 Koefisiesn Determinasi...75

4.2.2.4 Matriks Klarifikasi...76

4.2.3 Pengujian Hipotesis...77

4.3 Pembahasan Hasil Penelitian...79

BAB V KESIMPULAN DAN SARAN...83

5.1 Kesimpulan...83

5.2 Keterbatasan Penelitian ... ...84

5.3 Saran...85

DAFTAR PUSTAKA ... 86

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Review PenelitianTerdahulu...41

Tabel 3.1 Defenisi Operasional dan Pengukuran Variabel ... 60

Tabel 3.2 Daftar Sampel Penelitian ... 62

Tabel 4.1 Statistik Deskriptif ... 68

Tabel 4.2 Statistics ... 70

Tabel 4.3 Opini Audit Tahun Sebelumnya ... 70

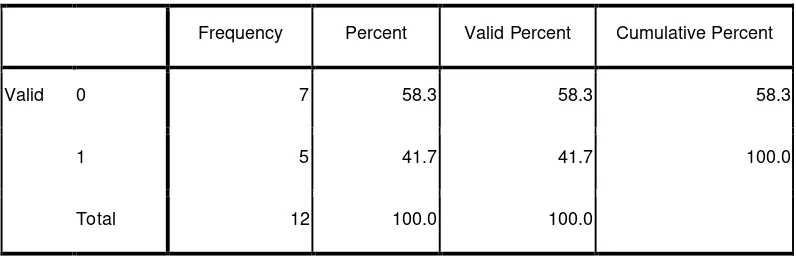

Tabel 4.4 Opini Audit Going Concern ... 71

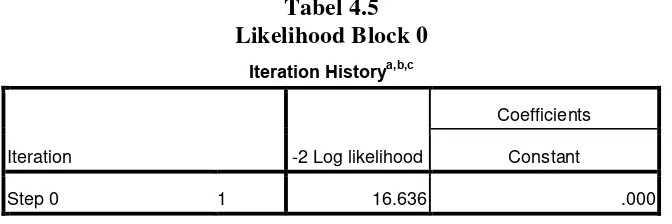

Tabel 4.5 Likelihood Block 0 ... 72

Tabel 4.6 Likellihood Block 1 ... 73

Tabel 4.7 Hosmer dan Lemeshow Test ... 74

Tabel 4.8 Nagerkerke R Square ... 75

Tabel 4.9 Classification Table ... 76

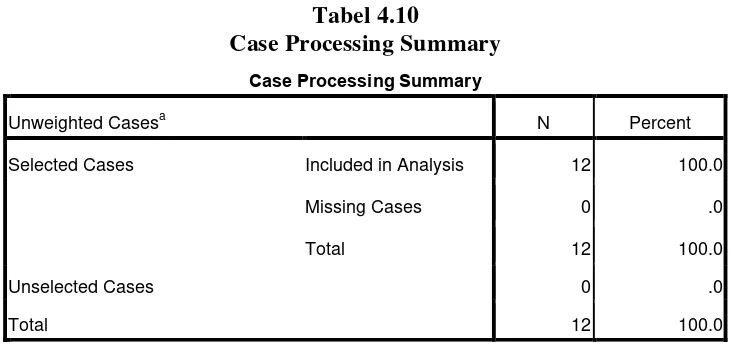

Tabel 4.10 Case Processing Summary ……….77

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Jadwal Penelitian ... 89 Lampiran 2 Daftar Populasi dan Sampel ... 89

Lampiran 3 Data Profitabilitas berdasarkan ROA pada Perusahaan

Manufaktur yang terdaftar di BEI periode 2010-2013 ... 97

Lampiran 4 Data Opini Audit Tahun Sebelumnya pada Perusahaan

Manufaktur yang terdaftar di BEI periode 2010-2013 ... 98

Lampiran 5 Data Pertumbuhan Perusahaan berdasarkan Pertumbuhan

Penjualan pada Perusahaan Manufaktur yang terdaftar di BEI periode 2010-2013 ... 98

Lampiran 6 Data Leverage berdasarkan DER pada Perusahaan Manufaktur

Abstrak

Penelitian ini bertujuan untuk mendapatkan bukti tentang sejauh mana (1) Pengaruh Profitabilitas terhadap penerimaan opini audit going concern, (2) Pengaruh opini audit tahun sebelumnya terhadap penerimaan opini audit going concern, (3) Pengaruh Pertumbuhan Perusahaan terhadap penerimaan opini audit going concern, dan (4) Pengaruh Leverage terhadap penerimaan opini audit going concern.

Penelitian ini merupakan penelitian kausalitas dengan Populasi perusahaan manufaktur yang terdaftar di BEI periode tahun pengamatan

2010-2013 menggunakan teknik purposive sampling di dalam pemilihan sampel

penelitian.. Metode analisis data menggunakan analisis Regresi Logistik.

Pengujiaan model penelitian dengan uji statistik -2Log Likelihood, Hosmer and

Lemeshow’s Goodness of fit test, Nagelkerke R Square dan Matriks klasifikasi. Hasil penelitian ini menyimpulkan bahwa : (1) Profitabilitas berrpengaruh positif tidak signifikan terhadap penerimaan opini audit going concern, (2) Opini audit tahun sebelumnya berpengaruh positif tidak signifikan terhadap penerimaan opini audit going concern, (3) Leverage berpengaruh positif tidak signifikan terhadap penerimaan opini audit going concern, dan (4) Pertumbuhan perusahaan berpengaruh negatif tidak signifikan terhadap penerimaan opini audit going concern. Penelitian ini merekomendasikan kepada peneliti selanjutnya : (1) Peneliti memasukkan variabel tambahan seperti ukuran perusahaan, kondisi keuangan perusahaan, reputasi auditor, dan opinion shopping, (2) memperpanjang tahun pengamatan sehingga dapat melihat kecenderungan trend penerbitan opini audit going concern dalam jangka waktu yang panjang,

Abstract

The study aimed to test and prove evidence of: (1) the effect of profitability with the acceptance of going concern audit opinion, (2) the effect of leverage with the acceptance of going concern audit opinion, (3) the effect of corporation growth with the acceptance of going concern audit opinion, (4) the effect of previous year’s audit opinion.

The type of this research is classified as causative research and the sample was selected by using purposive sampling method. The population of this study is manufacture corporation which listed in in Indonesian Stock Exchange at 2010-2013. The Method used in this research is logistic regression analysis. Model test

used in this research are -2Log Likelihood test, Hosmer and Lemeshow’s

Goodness of fit test, Nagelkerke R Square and Classification Matrics.

The result of statistical test proved that: (1) profitability has a non significant positive effect to the acceptance of going concern audit opinion, (2) the Leverage has a non significant positive effect to the acceptance of going concern opinion, (3) the previous year’s audit opinion has a non significant positive effect to the acceptance of going concern audit opinion, (4) the corporate growth has a non significant negative effect to the acceptance of going concern audit opinion. This study suggested: (1) for the next researchers should be adding other variables or ather factors, (2) prolong the time range of research to see tendency of the going concern audit opinion publishing trend in long period of time.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pada saat memasuki tahun 2010, ekonomi dunia sedang mengalami dua

kejadian penting, yaitu: pertama, krisis ekonomi kapitalisme global yang sangat

mendalam dan struktural, dan kedua, pergeseran kekuatan ekonomi dunia dari

utara (AS dan eropa) ke Asia timur (Tiongkok) dan Amerika Latin. Sementara

ekonomi Indonesia, yang sebagian besar tumpuannya bergantung kepada ekonomi

kapitalis global, turut merasakan pukulan berat dari keberlanjutan krisis ini.

Sebagian sektor industri telah menurunkan kapasitas produksinya hingga

25% dari potensi produktifnya, antara lain, industri baja, sepatu dan tekstil.Salah

satu penyebab penurunan kapasitas produksi itu adalah turunnya permintaan,

terutama di pasar dunia, yang sekarang ini memang sedang dilanda krisis

over-produksi. Turunnya produksi tersebut menyebabkan banyak perusahaan yang

mengalami kerugian di beberapa periode atau bangkrut dan tidak dapat

melanjutkan usahanya sehingga menyebabkan banyak perusahaan yang menerima

opini audit going concern. Fenomena tersebut yang diangkat penulis untuk

melihat faktor-faktor apa saja yang menyebabkan suatu perusahaan menerima

opini audit going concern.

Auditor mempunyai tanggung jawab untuk menilai apakah terdapat

kesangsian besar terhadap kemampuan satuan usaha dalam mempertahankan

usahanya, auditor harus memberikan opini audit dengan modifikasi mengenai

going concern, auditor diijinkan untuk memilih apakah akan mengeluarkan

unqualified modified report atau disclaimer opinion.

Fenomena lain yang terjadi di lapangan menunjukan banyak dari

perusahaan yang go public menerima opini audit going concern dari auditor, yaitu

keadaan perusahaan yang tidak sehat namun menerima pendapat unqualified.

Kesalahan dalam memberikan opini audit akan berakibat fatal bagi para pemakai

laporan keuangan tersebut. Pihak yang berkepentingan dalam laporan keuangan

tersebut sudah tentu akan mengambil tindakan/ kebijakan yang salah pula. Hal

ini berarti, menuntut auditor agar lebih mewaspadai hal-hal potensial yang dapat

menggangu kelangsungan hidup suatu satuan usaha. Inilah alasan mengapa

auditor bertanggungjawab atas kelangsungan hidup suatu entitas meskipun dalam

batas waktu tertentu yaitu satu tahun sejak tanggal penebitan laporan auditor

(SPAP, 2001 : 341.1 paragraf 5).

Selain fenomena yang terdapat diatas, terdapat lagi fenomena bahwa

terdapat beberapa perusahaan yang menerima opini audit going concern selama

tahun pengamatan atau selama 4 tahun berturut-turut. Salah satu perusahaan yang

menerima opini audit going concern selama 4 tahun berturut-turut yaitu PT. Apac

Citra Centertex Tbk yang merupakan salah satu perusahaan dibidang manufaktur.

Berikut disajikan pendapat auditor terhadap perusahaan tersebut dari tahun

2010-2013.

...laporan keuangan perusahaan asosiasi tersebut diaudit oleh auditor independen lain dengan pendapat wajar tanpa pengecualian....Perusahaan

1.113.852.590.969...hal tersebut menimbulkan ketidakpastian signifikan atas kemampuan Perusahaan dan Anak Perusahaan untuk mempertahankan kelangsungan hidupnya...(laporan auditor independen PT. Apac Citra Centertex Tbk tahun 2010 tergolong pendapat wajar tanpa pengecualian dengan paragraf penjelasan yang diaudit oleh Moore Stephens )

...laporan keuangan konsolidasian yang kami sebut di atas menyajikan secara wajar, dalam semua hal yang material...Grup mengalami defisit sebesar Rp 1.162.758.170.420....hal-hal tersebut menimbulkan ketidakpastian signifikan atas kemampuan Grup untuk mempertahankan kelangsungan hidupnya....kelangsungan hidup Grup tergantung pada keberhasilan Grup untuk menyelesaikan sisa hutangnya dan kemampuanya menghasilkan arus kas yang cukup.... (laporan auditor independen PT. Apac Citra Centertex Tbk tahun 2011 tergolong pendapat wajar tanpa pengecualian dengan paragraf penjelasan yang diaudit oleh Moore Stephens)

...laporan keuangan konsolidasian yang kami sebut diatas menyajikan secara wajar, dalam semua hal yang materil...Grup mengalami defisit sebesar Rp 1.213.491.601.495...hal-hal tersebut menimbulkan ketidakpastian signifikan atas kemampuan Grup untuk mempertahankan kelangsungan hidupnya...kelangsungan hidup Grup tergantung pada keberhasilan Grup untuk menyelesaikan sisa utangnya dan kemampuannya untuk menghasilkan arus kas yang cukup...( laporan auditor independen PT. Apac Citra Centertex Tbk tahun 2012 tergolong pendapat wajar tanpa pengecualian dengan paragraf penjelasan yang diaudit oleh Moore Stephens)

....laporan keuangan konsolidasian terlampir menyajikan secara wajar, dala semua hal yang material...Grup mengalami defisit sebesar Rp. 1.237.327.266.565...hal-hal tersebut menimbulkan ketidakpastian signifikan atas kemampuan Grup untuk mempertahankan kelangsungan hidupnya...kelangsungan hidup Grup tergantung pada keberhasilan Grup untuk menyelesaikan sisa utangnya dan kemampuannya untuk menghasilkan arus kas yang cukup...( laporan auditor independen PT. Apac Citra Centertex Tbk tahun 2013 tergolong pendapat wajar tanpa pengecualian dengan paragraf penjelasan yang diaudit oleh Moore Stephens)

Contoh lain perusahaan yang menerima opini audit going concern namun

disajikan dalam bentuk pendapat tidak wajar (adverse opinion) yaitu MLJ

...memburuknya kondisi ekonomi Indonesia berdampak sangat material terhadap posisi keuangan dan hasil usaha perusahaan untuk tahun buku 1997....menurut pendapat kami, karena dampak tidak dilakukan pengungkapan dan penyesuaian sebagaiman disebutkan dalam paragraf diatas terhadap laporan keuangan tahun buku 1997, laporan keuangan yang kami sebut di atas tidak menyajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia...

Selain itu ada beberapa perusahaan yang menerima opini audit going

concern pada tahun 2010 salah satunya yaitu PT. Perdana Bangun Pusaka Tbk.

Berikut disajikan paragraf yang diberikan auditor kepada perusahaan tersebut

mengenai keberlangsungan hidup perusahaannya.

Contoh paragraf penjelas keberlangsungan usaha pada PT. Perdana

Bangun Pusaka Tbk :

...laporan keuangan konsolidasi yang kami sebut diatas menyajikan secara wajar, dalam semua hal yang material...seperti yang diuraikan dalam catatan 21 atas laporan keuangan konsolidasi, perusahaan dan anak perusahaan mengalami rugi usaha sebesar Rp324 juta pada tahun 2010, dan rugi bersih yang berulang di tahun-tahun sebelumnya mengakibatkan akumulasi rugi.. kondisi ini menimbulkan keraguan substansial atas kemampuan Perusahaan dan Anak Perusahaan dalam mempertahankan kelangsungan hidupnya... (laporan keuangan audit KONI, 2010)

Perusahaan lain yang mendapatkan opini audit going concern yaitu PT.

Energi Mega Persada Tbk pada tahun 2012. Berikut disajikan paragraf yang

diberikan auditor kepada perusahaan tersebut.

Dari contoh di atas, dapat diketahui bahwa perusahaan mengalami kesulitan

keuangan yang mengarah pada kebangkrutan, dan menimbulkan ketidakpastian

signifikan atas kemampuan perusahaan untuk mempertahankan kelangsungan

usahanya.Memburuknya citra perusahaan serta hilangnya kepercayaan dari

kreditur akan menyulitkan perusahaan dalam hal tambahan biaya guna oprasional

usahanya. Begitu juga dengan pelanggan, hilangnya pelanggan akan

mengakibatkan terhentinya bisnis perusahaan. Apabila perusahaan tidak segera

mengambil tindakan penanganan maka kebangkrutan usaha akan benar-benar

terjadi.

Fenomena lain dapat juga berasal dari variabel independen, yaitu variabel

profitabilitas, opini audit tahun sebelumnya, pertumbuhan perusahaan dan ukuran

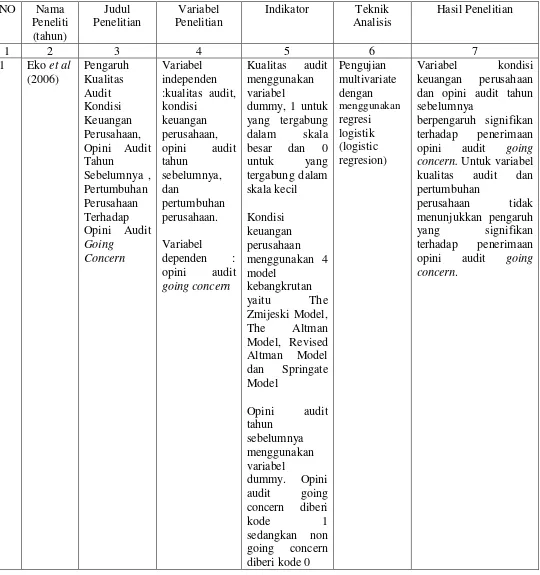

perusahaan. Dalam hasil penelitian Tampubolon (2011) menunjukkan bukti

empiris bahwa variabel profitabilitas tidak berpengaruh signifikan terhadap

penerimaan opini audit going concern. Namun dalam penelitian Arma (2013)

yang membuktikan bahwa profitabilitas perusahaan berpengaruh signifikan

negatif terhadap opini audit going concern.

Dalam hasil penelitian Tampubolon (2011) menunjukkan bahwa variabel

opini audit tahun sebelumnya berpengaruh signifikan terhadap penerimaan opini

audit going concern, hasil tersebut sejalan dengan penelitian yang dilakukan oleh

Santosa dan Wedari(2007) bahwa opini audit tahun sebelumnya berpengaruh

positif terhadap penerimaan opini audit going concern. Hasil tersebut

concern tahun sebelumnya, maka ada kemungkinan perusahaan tersebut

menerima opini audit going concern pada tahun berikutnya.

Dalam hasil penelitian Pandiangan (2013) membuktikan bahwa

pertumbuhan perusahaan tidak berpengaruh signifikan terhadap penerimaan opini

audit going concern , sejalan dengan penelitian yang dilakukan oleh Santosa dan

Wedari (2007) bahwa pertumbuhan perusahan tidak berpengaruh terhadap

penerimaan opini audit going concern, karena berdasarkan penelitian Santosa dan

Wedari (2007) bahwa perusahaan yang mengalami pertumbuhan laba yang negatif

sama-sama menerima opini audit going concern. Namun, berbeda dengan

penelitian Arma (2013) bahwa pertumbuhan perusahaan mempunayai pengaruh

signifikan negatif terhadap penerimaan opini audit going concern.

Adanya perbedaan hasil penelitian tersebut digunakan peneliti sebagai

fenomena sehingga peneliti memilih variabel profitabilitas, opini audit tahun

sebelumnya, pertumbuhan perusahaan dan leverage sebagai variabel independen

dalam penelitian ini. Peneliti ingin melihat apakah hasil penelitian tersebut masih

konsisten sama sekarang.

Auditor bertanggung jawab dalam memberikan opini audit going concern,

yaitu opini yang dikeluarkan oleh auditor untuk memastikan apakah perusahaan

mampu mempertahankan kelangsungan hidup usahanya. Hal ini dikarenakan di

dalam melaksanakan proses audit, auditor dituntut tidak hanya melihat sebatas

pada hal-hal yang ditampakkan dalam laporan keuangan, tetapi juga harus melihat

aktivitas atau transaksi yang telah terjadi dan yang akan terjadi secara implisit

terkandung di dalam laporan keuangan.

Namun, memberikan opini audit going concern bukanlah merupakan hal

yang mudah bagi auditor. Auditor dihadapkan kepada dua pilihan, apabila auditor

mengeluarkan opini going concern maka perusahaan yang bermasalah akan lebih

cepat bangkrut karena akan banyak investor yang membatalkan investasinya

maupun kreditur yang enggan untuk meminjamkan dananya untuk perusahaan

tersebut. Sedangkan apabila auditor tidak mengeluarkan opini going concern

maka pihak pengguna laporan keuangan tidak mengetahui kemungkinan

kegagalan perusahaan di masa lalu dan permasalahan yang ada di perusahaan

tidak dapat segera diselesaikan.

Oleh karena itu, auditor harus mempertimbangkan secara cermat

kemungkinan adanya gangguan atas kelangsungan hidup suatu perusahaan (going

concern) untuk suatu periode tertentu, misalnya kekurangan modal kerja, kerugian

operasi yang berkelanjutan, arus kas negatif, masalah hukum, pemogokan tenaga

kerja dan gangguan aktivitas operasi lainnya agar opini yang diberikan oleh

auditor berkualitas.

Auditor akan mengalami kesulitan dalam memprediksi kelangsungan

hidup sebuah perusahaan. Kesulitan tersebut disebabkan oleh terjadinya dilema

antara moral dan etika dalam memberikan opini audit going concern. Going

concern (kelangsungan hidup) adalah kelangsungan hidup suatu badan usaha dan

entitas mengalami kondisi yang sebaliknya, entitas tersebut menjadi bermasalah

(Petronela, 2004 dalam Santosa dan Wedari, 2007:1)

Inti going concern terdapat pada balance sheet perusahan yang harus

merefleksikan nilai perusahaan dan untuk menentukan eksistensi dan masa

depannya.Opini going concern merupakan bad news bagi pemakai laporan

keuangan.Masalah yang sering timbul bahwa sangat sulit memprediksi

kelangsungan hidup suatu perusahaan sehingga menyebabkan auditor mengalami

dilema antara moral dan etika dalam memberikan opini going concern.

Penyebabnya adalah adanya hipotesis self-fulfilling prophecy yang menyatakan

bahwa apabila auditor memberikan opini audit going concern, maka perusahaan

akan menjadi lebih cepat bangkrut karena banyak investor yang membatalkan

investasinya atau kreditor yang menarik dananya (Venuti, 2007 dalam penelitian

Januarti 2009:2).

Rasio profitabilitas menggambarkan kemampuan suatu perusahaan untuk

menghasilkan keuntungan.Rasio profitabilitas penelitian ini diproksikan dengan

return on asset (ROA).Tingkat ROA yang tinggi menunjukkan penggunaan aktiva

dengan efektif, sehingga kemungkinan menerima opini going concern semakin

sedikit.Penelitian tentang profitabilitas dilakukan oleh Tampubolon (2011) dengan

hasil bahwa profitabilitas tidak berpengaruh signifikan terhadap opini audit going

concern.

Opini audit diberikan oleh auditor melalui beberapa tahap audit sehingga

auditor dapat memberikan simpulan atas opini yang harus diberikan atas laporan

menerbitkan opini audit going concern, semakin besar kemungkinan auditor untuk

menerbitkan kembali opini audit going concern pada tahun berikutnya jika

kondisi perusahaan tidak mengalami perubahan atau perbaikan dari tahun

sebelumnya.

Maka perusahaan harus berusaha untuk memperbaiki kondisi perusahaan

agar tidak memperoleh opini going concern di tahun berikutnya dengan

memperbaiki keuangan perusahaan. Berdasarkan hasil penelitian yang dilakukan

oleh Santosa dan Wedari (2007) dengan hasil penelitian bahwa opini audit tahun

sebelumnya berpengaruh positif terhadap kecenderungan penerimaan opini audit

going concern.

Perusahaan yang mempunyai pertumbuhan laba yang tinggi cendrung

memiliki laporan sewajarnya, sehingga potensi untuk mendapatkan opini non

going concern akan lebih kecil. Sebaliknya apabila perusahaan tersebut memiliki

pertumbuhan laba yang negatif atau bahkan mengalami kebangkrutan maka akan

makin tinggi kecenderungan untuk menerima opini goingconcern. Penelitian

Alichia(2013) membuktikan bahwa pertumbuhan perusahaan tidak berpengaruh

signifikan negatif terhadap opini audit going concern.

Perusahaan dengan tingkat leverage yang tinggi cenderung memiliki

kemampuan yang rendah dalam memenuhi kewajibanya sehingga menunjukkan

tingginya resiko bagi kreditur dan dapat menimbulkan kesangsian auditor

terhadap kemampuan perusahaan dalam menjalankan usahanya, sehingga dapat

Tampubolon (2011) bahwa tingkat leverage tidak berpengaruh signifikan terhadap

opini audit going concern.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Santosa dan Wedari (2007) dengan judul “Analisis Faktor-Faktor Yang

Mempengaruhi Kecenderungan Penerimaan Opini Audit Going Concern”. Hal

yang direplikasi oleh peneliti adalah variabel independen yaitu opini audit tahun

sebelumnya, pertumbuhan perusahaan, ukuran perusahaan, jenis perusahaan yang

diteliti, serta variabel dependen yaitu penerimaan opini audit going concern.

Hal yang membedakan dengan penelitian terdahulu adalah beberapa

variabel independen, cara perhitungan variabel independen dan tahun yang diteliti.

Dari uraian diatas, maka peneliti termotivasi untuk meneliti dengan judul

“Pengaruh Profitabilitas, Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan dan Leverage Terhadap Penerimaan Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”

1.2 Perumusan Masalah

Berdasarkan atas latar belakang dan tinjauan pustaka yang telah diuraikan

sebelumnya menimbulkan beberapa pertanyaan atau bentuk rumusan masalah

penelitian untuk dijawab melalui penelitian ini. Pertanyaan tersebut dirumuskan

sebagai berikut:

1. Apakah profitabilitas berpengaruh terhadap penerimaan opini audit going

concern pada perusahaan manufaktur yang terdaftar di BEI periode

2. Apakah opini audit tahun sebelumnya berpengaruh terhadap penerimaan

opini audit going concern pada perusahaan manufaktur yang terdaftar di

BEI periode 2010-2013?

3. Apakah pertumbuhan perusahaan berpengaruh terhadap penerimaan opini

audit going concern pada perusahaan manufaktur yang terdaftar di BEI

periode 2010-2013 ?

4. Apakah leverage (DER) berpengaruh terhadap penerimaan opini audit

going concern pada perusahaan manufaktur yang terdaftar di BEI periode

2010-2013?

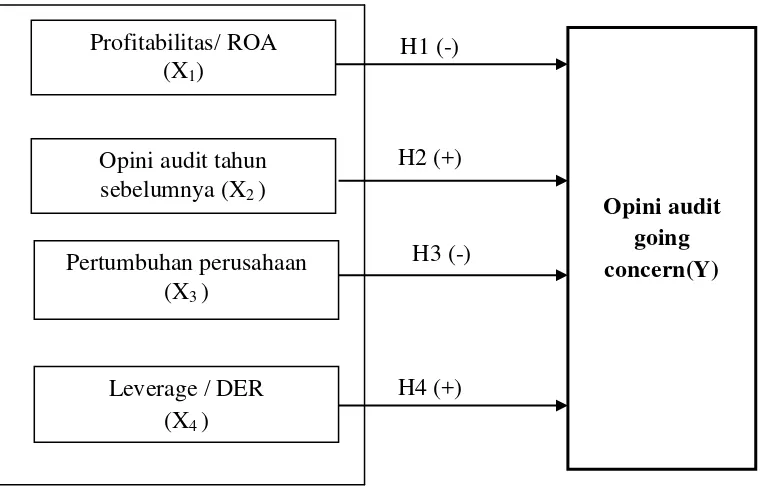

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan dari penelitian ini untuk menguji bagaimana pengaruh dari

profitabilitas, opini audit tahun sebelumnya, pertumbuhan perusahaan dan

leverage terhadap penerimaan opini audit going concern. Variabel independen

dalam penelitian ini adalah profitabilitas, opini audit tahun sebelumnya,

pertumbuhan perusahaan, dan leverage (DER). Variabel dependen dalam

penelitian ini adalah opini audit going concern.

Tujuan lain penelitian ini adalah :

1. Untuk mengetahui dan menganalisis pengaruh dari profitabilitas

terhadap penerimaan opini audit going concern pada perusahaan

2. Untuk mengetahui dan menganalisis pengaruh dari opini audit tahun

sebelumnyaterhadap penerimaan opini audit going concern pada

perusahaan manufaktur yang terdaftar di BEI periode 2010-2013

3. Untuk mengetahui dan menganalisis pengaruh dari pertubuhan

perusahaan terhadap penerimaan opini audit going concern pada

perusahaan manufaktur yang terdaftar di BEI periode 2010-2013

4. Untuk mengetahui dan menganalisis pengaruh dari leverage terhadap

penerimaan opini audit going concern pada perusahaan manufaktur

yang terdaftar di BEI periode 2010-2013

5. Untuk mengetahui dan menganalisis pengaruh dari profitabilitas

(ROA), opini audit tahun sebelumnya, pertumbuhan perusahaan,dan

leverage secara simultan terhadap penerimaan opini audit going

concern pada perusahaan manufaktur yang terdaftar di BEI periode

2010-2013

1.3.2 Manfaat Penelitian

Dengan dilakukannya penelitian ini, penulis berharap agar hasil yang

diperoleh dapat memberikan manfaat antara lain:

1. Bagi peneliti, hasil penelitian ini diharapkan dapat meningkatkan

pengetahuan serta pemahaman peneliti tentang profitabilitas, opini audit

tahun sebelumnya, pertumbuhan perusahaan dan leverage terhadap

2. Bagi akademisi, hasil penelitian ini diharapkan bermanfaat sebagai

sumber referensi pengetahuan dan bahan kajian lanjut bagi penelitian

yang berkaitan dengan opini audit going concern..

3. Bagi investor maupun calon investor, hasil penelitian ini diharapkan dapat

bermanfaat untuk memberi informasi dan sebagai bahan pertimbangan

mengenai going concern (kelangsungan usaha suatu perusahaan) sehingga

para investor dan calon investor dapat mengambil keputusan yang tepat

dalam melakukan investasi.

4. Bagi auditor independen, hasil penelitian ini dapat bermanfaat sebagai

pedoman, bahan pertimbangan dan bahan referensi bagi auditor dalam

melaksanakan proses auditnya terutama dalam hal pemberian opini audit

terhadap klien yang menyangkut masalah pemberian opini audit going

concern.

5. Bagi manajemen perusahaan, hasil penelitian dapat menjadi referensi bagi

penentuan kebijakan-kebijakan perusahaan serta dapat dijadikan sebagai

bahan pertimbangan dalam pengambilan keputusan oleh manajemen

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Auditing

Arens et. al (2012:4) menyatakan bahwa

Auditing adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.

Mulyadi (2002:9) menyatakan bahwa

Secara umum auditing adalah suatu proses yang sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Defenisi auditing secara umum tersebut memiliki unsur-unsur penting

yang diuraikan berikut ini :

1. Suatu proses sistematik.

2. Untuk memperoleh dan mengevaluasi bukti secara objektif

3. Pernyataan mengenai kegiatan dan kejadian ekonomi

4. Menetapkan tingkat kesesuaian

5. Kriteria yang telah ditetapkan

7. Pemakai yang berkepentingan

Menurut Mulyadi (2002:10) umumnya, auditor yang bekerja di instansi

pajak, di Badan Pengawasan Keuangan dan Pembangunan (BPKP) dan Badan

Pemeriksa Keuangan (BPK) menggunakan kriteria undang-undang (merupakan

produk badan legislatif negara), prinsip akuntansi berterima umum di Indonesia

atau peraturan-peraturan dikeluarkan oleh pemerintah dalam melaksanakan audit

atas laporan pertanggungjawaban keuangan instansi pemerintah, perusahaan

swasta, Badan Usaha Milik Negara (BUMN), dan Badan Usaha Milik Daerah

(BUMD), serta projek pemerintah. Auditor yang bekerja sebagai auditor intern di

suatu perusahaan menggunakan kriteria anggaran atau tolak ukur kinerja dalam

melaksanakan auditnya. Auditor independen menggunakan kriteria prinsip

akuntansi berterima umum di Indonesia dalam menilai laporan keuangan yang

disajikan oleh perusahaan.

2.1.2 Opini Audit

Opini audit diberikan oleh auditor melalui beberapa tahap audit sehingga

auditor dapat memberikan kesimpulan atas opini yang harus diberikan atas

laporan keuangan yang diauditnya. Opini audit biasanya terdapat dalam paragraf

pendapat di dalam laporan auditor tersebut.Laporan audit adalah hasil akhir dari

pemeriksaan seorang auditor terhadap laporan keuangan kliennya. Di dalam

laporan tersebut biasanya terdiri dari tiga paragraf yaitu paragraf pengantar,

pargaraf lingkup, dan paragraf pendapat.

Arens dan Lobbecke (2003) dalam penelitian Putri (2011) bahwa laporan

dalam memberikan opini sudah didasarkan pada keyakinan profesionalnya.

Melalui opini audit, auditor dapat berkomunikasi dengan lingkungannya. Opini

audit digunakan auditor untuk menyatakan pendapatnya mengenai laporan

keuangan yang telah diperiksanya, dimana auditor dapat menyatakan pendapatnya

mengenai kewajaran laporan keuangan auditan, dalam semua hal yang material,

yang didasarkan atas kesesuaian penyusunan laporan keuangan tersebut dengan

prinsip akuntansi yang berterima umum.

Opini audit merupakan bagian yang tidak terpisahkan dari laporan audit.

Laporan audit penting sekali dalam suatu audit atau proses atestasi lainnya karena

laporan tersebut menginformasikan kepada pengguna informasi tentang apa yang

dilakukan auditor dan kesimpulan yang diperolehnya. Opini audit harus didasarkan

atas standar auditing dan temuan-temuannya (IAI, 2001:SA Seksi 508, paragraf

03). Opini audit diberikan oleh auditor melalui beberapa tahap audit. Auditor

dapat memilih tipe pendapat yang akan diberikan pada laporan keuangan auditee

berdasarkan setiap keadaan yang dijelaskannya.

2.1.2.1 Tipe Pendapat Audit

Terdapat lima tipe pendapat auditor menurut Arens et. al (2012:46- 64) yaitu:

1. Laporan yang berisi pendapat wajar tanpa pengecualian (standart

unqualified opinion report).

Pendapat wajar tanpa pengecualian diberikan oleh auditor jika tidak terjadi pembatasan dalam lingkup audit dan tidak terdapat pengecualian yang signifikan mengenai kewajaran dan penerapan prinsip akuntansi berterima umum dalam penyusunan laporan keuangan, konsistensi penerapan prinsip akuntansi berterima umum tersebut, serta pengungkapan memadai dalam laporan keuangan.

tercantum dalam laporan keuangan, namun meliputi pula ketepatan penggolongan informasi, seperti penggolongan aktiva atau utang ke dalam kelompok lancar dan tidak lancar, biaya usaha dan biaya di luar usaha.

Laporan keuangan dianggap menyajikan secara wajar posisi keuangan dan hasil usaha suatu organisasi, sesuai dengan prinsip akuntansi berterima umum, jika memenuhi kondisi beerikur ini:

a. Prinsip akuntansi berterima umum digunakan untuk menyusun laporan

keuangan.

b. Perubahan penerapan prinsip akuntansi berterima umum dari periode

ke periode telah cukup dijelaskan .

c. Informasi dalam catatan-catatan yang mendukungnya telah

digambarkan dan dijelaskan dengan cukup dalam laporan keuangan dan hasil usaha perusahaan.

Contoh pendapat wajar tanpa pengecualian :

“In our opinion, the financial statement reffered to above present fairly, in all material respects, the financial position of General Ring Corporation as ofDecember 31, 2011 and 2010, and the result of its operations and its cash flows for the years then ended in conformity with accounting principles generally accepted in the United States of America .”

2. Laporan yang berisi pendapat wajar tanpa pengecualian dengan bahasa

penjelasan ( Unqualified Opinion with Explanatory Language)

Jika terdapat hal-hal yang memerlukan bahasa penjelasan, namun laporan keuangan tetap menyajikan secara wajar posisi keuangan dan hasil usaha perusahaan klien. Pendapat ini diberikan jika terdapat keadaan tertentu yang mengharuskan audit menambahkan paragraf penjelasan (atau bahasa penjelasan lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian yang dinyatakan oleh auditor.

Contoh pendapat wajar tanpa pengecualian dengan bahasa penjelasan

“ the accompanying financial statement have been prepared assuming that Fairfax Company will continue as a going concern. As discussed in Note 11 to the financial statements, Fairfax Company has suffered recurring losses from operations and has a net capital deficiency that raise substancial doubt about the company’s ability to continue as a going concern. Management’s plans in regard to these matters are also described in Note 11. The financial statements do not include any adjustments that might result from the outcome of this uncertainty.”

dalam semua hal yang yang material, posisi keuangan, hasil usaha, dan arus kas entitas terentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Contoh pendapat wajar tanpa pengecualian menurut IAI (2001) dalam SA seksi 508 paragraf 34 adalah sebagai berikut

“Menurut pendapat kami, neraca yang kami sebutkan diatas menyajikan secara wajar, dalam semua hal yang material, posisi keuangan perusahaan KXT tanggal 31 Desember 20X2 sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.”

3. Laporan yang berisi pendapat wajar dengan pengecualian (qualified opinion

report)

Jika auditor menjumpai kondisi-kondisi berikut ini, maka ia memberikan pendapat wajar dengan pengecualian dalam laporan audit :

a. Lingkup audit dibatasi oleh klien.

b. Auditor tidak dapat melaksanakan prosedur audit penting atau tidak

dapat memperoleh informasi penting karena kondisi-kondisi yang berada diluar kekuasaan klien maupun auditor.

c. Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi

berterima umum.

d. Prinsip akuntansi berterima umum yang digunakan dalam penyusunan

laporan keuangan tidak diterapkan secara konsisten.

Pendapat wajar dengan pengecualian diberikan oleh auditor jika dalam auditnya auditor menemukan salah satu dari kondisi a sampai dengan d seperti tersebut diatas. Pendapat ini hanya diberikan jika secara keseluruhan laporan keuangan yang disajikan olhe klien adalah wajar. Dalam pendapat ini auditor menyatakan bahwa laporan keuangan yang disajikan oleh klien adalah wajar tetapi ada beberapa unsur yang dikecualikan, yang pengecualiannya tidak mempengaruhi kewajaran laporan keuangan secara keseluruhan.

Contoh pendapat wajar dengan pengecualian :

“ In our opinion , except for the effects of such adjustment , if any ,as might have been determined to be necessary had we been able to examine evidence regarding the foreign affiliate investment and earnings, the financial statements reffered to above present fairly , in all material respects, the financial position of Laughlin Corporation as of December 31, 2011, and the result of its operations and its cash flows for the year then ended in conformity with accounting principles generally accepted in United States Of America.”

dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan.

Contoh pendapat wajar dengan pengecualian menurut IAI (2001) dalam SA Seksi 508 paragraf 26 adalah

“Menurut pendapat kami, kecuali untuk dampak penyesuaian tersebut, jika ada, yang mungkin perlu dilakukan jika kami memeriksa bukti tentang investasi di luar negeri dan labanya tersebut, laporan keuangan yang kami sebut dalam paragraf diatas menyajikan secara wajar, dalam semua hal yang material, posisi keuangan KTX tanggal 31 Desember 20X2, dan 20X1, dan hasil usaha, serta arus kas untuk tahun yang berakhir pada tanggal-tanggal tersebut sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.”

4. Laporan yang berisi pendapat tidak wajar (adverse or disclaimer opinion

report).

Pendapat tidak wajar merupakan kebalikan pendapat wajar tanpa pengecualain. Akuntan memberikan pendapat tidak wajar jika laporan keuangan keuangan klien tidak disusun berdasarkan prinsip akuntansi berterima umum sehingga tidak menyajikan secara wajar posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas perusahaan klien. Auditor memberikan pendapat tidak wajar jika ia tidak dibatasi lingkuo auditnya, sehingga ia dapat mengumpulkan bukti kompetennyang cukup untuk mendukung pendapatnya. Jika laporan keuangan diberi pendapat tidak wajar oleh auditor maka informasi yang disajikan oleh klien dalam laporan keuangan sama sekali tidak dapat dipercaya, sehingga tidak dapat dipakai oleh pemakai informasi keuangan untuk pengambilan keputusan.

Contoh pendapat tidak wajar :

“ In our opinion, because of the effects of the matters duscused in the preceding paragraph, the financial statement referred to above do not present fairly, in conformity with accounting principles generally accepted in the United States of America, the financial position of Ajax Company as of December 31, 2011, or the results of its operations and its cash flows for the year ended.”

Jika auditor tidak menyatakan pendapat atas laporan keuangan auditan,

maka laporan audit ini disebut ddengan laporan tanpa pendapat ( no opinion

report ). Kondisi ini yang menyebabkan auditor menyatakan tidak memberikan pendapat adalah :

a. Pembatasan yang luar biasa sifatnya terhadap lingkup audit.

Perbedaaan antara pernyataan tidak memberikan pendapat dengan pendapat tidak wajar (adverse opinion ) adalah : pendapat tidak wajar ini diebrikan dalam keadaan auditor mengetahui adanyan ketidakwajaran laporan keuangan klien,

sedangkan auditor menyatakan tidak memberikan pendapat (no opinion ) karena

ia tidak cukup memperoleh bukti mengenai kewajaran laporan keuangan auditan atau karena ia tidak independen dalam hubungannya dengan klien.

Contoh pendapat tidak memberikan pendapat:

“We are not independent with respect to Home Decors.com, Inc, and the accompanying balance sheet as of December 31, 2011, and the related statements of income, retained earnings, and cash flows for the year then ended were not audited by us. Accordingly, we do not express an opinion firm.”

Contoh pendapat tidak memberikan pendapat menurut IAI (2001) dalam SA Seksi 508 paragraf 63 adalah sebagai berikut

“Karena perusahaan tidak melaksanakan penghitungan fisik sediaan dan kami tidak dapat menerapkan prosedur audit untuk meyakinkan kami atas kuantitas sediaan dan kos aktiva tetap, lingkup audit kami tidak cukup untuk memungkinkan kami menyatakan, dan kami tidak menyatakan, pendapata atas laporan keuangan”

2.1.3 Opini Going Concern 2.1.3.1 Going Concern

Going concern merupakan salah satu konsep penting akuntansi

konvensional. Inti going concern terdapat pada balance sheet perusahaan yang

harus merefleksikan nilai perusahaan untuk menentukan eksistensi dan masa

depannya. Kegagalan mempertahankan going concern dapat mengancam setiap

perusahaan, terutama diakibatkan oleh manajemen paling yang paling buruk,

kecurangan ekonomis, dan perubahan kondisi ekonomi makro seperti merosotnya

nilai tukar mata uang dan meningkatnya inflasi secara tajam akibat tingginya

Arens et al (2012:52-53) menyatakan bahwa faktor-faktor yang dapat

menimbulkan ketidakpastian mengenai kemampuan badan usaha tersebut untuk

mempertahankan keberlangsungan usahanya :

a. Kerugian operasi atau kekurangan modal kerja yang berulang dan

signifikan.

b. Ketidakmampuan perusahaan untuk membayar kewajibannya ketika jatuh

tempo.

c. Kehilangan pelanggan utama, terjadi bencana yang tidak dijamin oleh

asuransi seperti gempa bumi, banjir, atau masalah ketenagakerjaan yang tidak biasa.

d. Pengadilan, perundang-undangan, atau hal-hal serupa lainnya yang sudah

terjadi dan dapat membahayakan kemampuan entitas untuk beroperasi.

2.1.3.2 Pengertian Opini Going Concern

Going concern opinion merupakan salah satu asumsi yang dipakai dalam

menyusun laporan keuangan suatu entitas ekonomi.Asumsi ini mengharuskan

entitas ekonomi secara operasional dan keuangan memiliki kemampuan

mempertahankan kelangsungan hidupnya atau going concern.Audit report dengan

modifikasi mengenai going concern mengindikasikan bahwa dalam penilaian

auditor terdapat resiko perusahaan tidak dapat bertahan dalam bisnis. Auditor

harus mempertimbangkan hasil dari operasi, kondisi ekonomi yang

mempengaruhi perusahaan, kemampuan pembayaran hutang, dan kebutuhan

likuiditas di masa yang akan datang.

Ketika auditor menyimpulkan bahwa terdapat keraguan yang besar

mengenai kemampuan dari badan usaha untuk mempertahankan keberlangsungan

usahanya, maka pendapat wajar tanpa pengecualian dengan paragraf penjelasan

mengenai going concern merupakan suatu indikasi bahwa dalam penilaian auditor

terdapat risiko auditee tidak dapat bertahan dalam bisnis. Dari sudut pandang

auditor, keputusan tersebut melibatkan beberapa tahap analisis. Auditor harus

mempertimbangkan hasil dari operasi, kondisi ekonomi yang mempengaruhi

perusahaan, kemampuan membayar hutang, dan kebutuhan likuiditas di masa

yang akan datang.

Biasanya informasi yang secara signifikan dianggap berlawanan dengan

asumsi kelangsungan hidup satuan usaha adalah berhubungan dengan

ketidakmampuan satuan usaha dalam memenuhi kewajiban pada saat jatuh tempo

tanpa melakukan penjualan sebagian besar aktiva kepada pihak luar melalui bisnis

biasa, restrukturisasi utang, perbaikan operasi yang dipaksakan dari luar dan

kegiatan serupa yang lain (IAI, 2001: SA Seksi 341.1 paragraf 1).

IAI (2001) dalam SA Seksi 341paragraf 02-10 memberikan pedoman bagi

auditor tentang dampak kemampuan satuan usaha dalam mempertahankan

kelangsungan hidupnya terhadap opini auditor yaitu:

1. Tanggung jawab auditor

Auditor harus mengevaluasi apakah terdapat kesangsian besar mengenai kemampaun entitas dalam mempertahankan hidupnya dalam jangka waktu pantas dengan cara sebagai berikut :

a. Auditor mempertimbangkan apakah hasil prosedur yang dilaksanakan

dalam perencanaan pengumpulan bukti audit untuk berbagai tujuan audit dan penyelesaian auditnya, dapat mengidentifikasi keadaan atau peristiwa secara keseluruhan, menunjukkan adanya kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas. Mungkin diperlukan untuk memperoleh informasi tambahan mengenai kondisi dan peristiwa beserta bukti-bukti yang mendukung informasi yang mengurangi kesangsian auditor.

b. Jika auditor yakin bahwa terdapat kesangsian besar mengenai

kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas, ia harus :

1. memperoleh informasi mengenai rencana manajemen yang

ditujukan untuk mengurangi dampak kondisi dan peristiwa,dan

2. menentukan apakah kemungkinan bahwa rencana tersebut

dapat secara efektif dilaksanakan.

c. Setelah auditor mengevaluasii rencana manajemen, ia mengambil

kesimpulan apakah ia masih memiliki kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas.

Auditor tidak bertanggungjawab untuk memprediksi kondisi atau peristiwa yang akan datang. Fakta bahwa entitas kemungkinan akan berakhir kelangsungan hidupnya setelah menerima laporan dari auditor yang tidak memperlihatkan kesangsian besar, dalam jangka waktu satu tahun setelah tanggal laporan keuangan, tidak berarti dengan sendirinya menunjukkan kinerja audit yang tidak memadai. Oleh karena itu, tidak dicantumkannya kesangsian besar dalam laporan auditor tidak seharusnya dipandang sebagai jaminan mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya.

2. Prosedur Audit

Auditor tidak perlu merancang merancang prosedur audit dengan tujan tanggal untuk mengidentifkasi kondisi dan peristiwa yang, jika dipertimbangkan secara keseluruhan menunjukkn bahwa terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas. Hasil prosedur audit yang dirancang dan dilaksanakan untuk mencapai tujuan audit yang lain harus cukup untuk tujuan tersebut. Berikut ini adalah contoh prosedur yang dapat mengidentifikasi kondisi atau peristiwa tersebut :

a. Prosedur analitik

c. Review terhadap kepatuhan terhadap syarat-syarat utang dan perjanjian penarikan utang.

d. Pembacaan notulen rapat pemegang saham, dewan komisaris, dan

komite atau panitia penting yang dibentuk

e. Permintaan keterangan kepada penasihat hukum entitas tentang perkara

pengadilan, tuntutan dan pendapatnya mengenai hasil suatu perkara pengadilan yang melibatkan entitas tersebut.

f. Konfirmasi dengan pihak-pihak yang mempunyai hubungan istimewa

dan pihak ketiga mengenai rincian perjanjian penyediaan atau pemberian bantuan keuangan.

3. Pertimbangan atas kondisi dan peristiwa

Auditor dapat mengindentifikasi informasi mengenai kondisi atau peristiwa tertentu yang, jika dipertimbangkan secara keseluruhan, menunjukkan adanya kesangsian besar tentang kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas. Signifikan atau tidaknya kondisi atau peristiwa tersebut akan tergantung atas keadaan, dan beberapa di antaranya kemungkinan hanya menjadi signifikan jika ditinjau bersama-sama dengan kondisi atau peristiwa yang lain. Berikut ini adalah contoh kondisi dan peristiwa tersebut :

a. Trend negatif sebagai contoh, kerugian operasi yang

berulangkali terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha, ratio keuangan penting yang jelek.

b. Petunjuk lain tentang kemungkinan kesulitan keuangan sebagai

contoh, kegagalan dalam memenuhi kewajiban uangnya atau perjanjian serupa, penunggakan pembayaran dividen, penolakan oleh pemasok terhadap pengajuan permintaan pembelian kredit biasa, restrukturisasi utang, kebutuhan untuk mencari sumber atau metode pendanaan baru, atau penjualan sebagian besar aktiva.

c. Masalah intern sebagai contoh, pemogokan kerja atau kesulitan

hubungan perburuhan yang lain, ketergantungan besar atas sukse projek tertentu, komitmen jangka panjang yang tidak bersifat ekonomis, kebutuhan untuk secara signifikan memperbaiki operasi.

d. Masalah luar yang telah terjadi sebagai contoh, pengaduan

gugatan pengadilan, keluarnya undang-undang, atau masalah-masalah lain yang kemungkinan membahayakan kemampuan

entitas untuk beroperasi, kehilangan franchise, lisensi atau

4. Pertimbangan atas rencana manajemen

Jika, setelah mempertimbangan kondisi atau peristiwa yang telah diidentifikasi secara keseluruhan, auditor yakin bahwa terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus mempertimbangkan rencana manajemen dalam menghadapi dampak merugikan dari kondisi atau peristiwa tersebut. Auditor harus memperoleh informasi tentang rencana manajemen tersebut, dan mempertimbangkan apakah ada kemungkinan bila rencana tersebut dapat secara efektif dilaksanakan, mampu mengurangi dampak negatif merugikan kondisi dan peristiwa tersebut dalam jangka waktu pantas.

5. Pertimbangan dampak informasi kelangsungan hidup entitas terhadap

laporan auditor (IAI, 2001: SA Seksi 341 paragraf 10).

Apabila setelah mempertimbangkan dampak kondisi dan peristiwa tertentu auditor tidak menyangsikan kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas maka auditor memberikan pendapat wajar tanpa pengecualian.

Berikut ini adalah contoh laporan auditor independen yang berisi pernyataan wajar tanpa pengecualian dengan paragraf penjelasan mengenai kemampuan satuan usaha dalam mempertahankan kelangsungann hidupnya (IAI, 2001: SA Seksi 341 paragraf 15).

Kami melaksanakan audit berdasarkan standar auditing yang ditetapkan oleh Ikatan Akuntan Indonesia. Standar tersebut mengharuskan kami merencanakan dan melaksanakan audit agar memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material. Suatu audit meliputi pemeriksaan, atas dasar pengujian, bukti-bukti yang mendukung jumlah-jumlah dan pengungkapan dalam laporan keuangan. Audit juga meliputi penilaian atas prinsip akuntansi yang digunakan dan

Laporan Auditor Independen

[pihak yang dituju oleh auditor]

estimasi signifikan yang dibuat oleh manajemen, serta penilaian terhadap penyajian laporan keuangan secara keseluruhan. Kami yakin bahwa audit kami memberikan dasar memadai untuk menyatakan pendapat.

Menurut pendapat kami, laporan keuangan yang kami sebut di atas menyajikan secara wajar, dalam semua hal yang material, posisi keuangan PT KXT tanggal 31 Desember 20X2, dan hasil usaha serta arus kas untuk tahun yang berakhir pada tanggal tersebut sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

Laporan keuangan terlampir telah disusun dengan anggapan perusahaan akan melanjutkan usahanya secara berkelanjutan. Seperti yang diuraikan dalam Catatan X atas laporan keuangan, perusahaan telah mengalami kerugian yang berulang kali dari usahanya dan mengakibatkan saldo ekuitas negatif serta pada tanggal 31 Desember 20X2, jumlah kewajiban lancar Perusahaan melebihi jumlah aktiva sebesar Rp YYY. Rencana manajemen untuk mengatasi masalah ini juga telah diungkapkan dalam Catatan X. Laporan keuangan terlampir tidak mencangkup penyesuaian yang berasal dari masalah tersebut.

[Tanda tangan, nama rekan, nomor izin akuntan publik, nomor izin kantor akuntan publik]

[Tanggal]

Apabila setelah mempertimbangkan dampak kondisi dan peristiwa tertentu auditor menyangsikan kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas maka auditor wajib mengevaluasi rencana manajemen. Dalam hal satuan usaha tidak memilik rencana manajemen atau auditor berkesimpulan bahwa rencana manajemen entitas tidak dapat secara efektif mengurangi dampak negatif kondisi atau peristiwa tersebut maka auditor menyatakan tidak memberikan pendapat.

Berikut ini adalah contoh laporan auditor independen yang berisi pernyataan tidak memberikan pendapat (IAI, 2001: SA Seksi 341 paragraf 12)

Kami telah mengaudit neraca PT KXT tanggal 31 Desember 20X2 serta laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas untuk tahun yang berakhir pada tanggal-tanggal tersebut. Laporan keuangan adalah tanggungjawab manajemen Perusahaan. Tanggungjawab kami

Laporan Auditor Independen

terletak pada pernyataan pendapat atas laporan keuangan berdasarkan audit kami.

Kami melaksanakan audit berdasarkan standar auditing yang ditetapkan oleh Ikatan Akuntan Indonesia. Standar tersebut mengharuskan kami merencanakan dan melaksanakan audit agar memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material. Suatu audit meliputi pemeriksaan, atas dasar pengujian, bukti-bukti yang mendukung jumlah-jumlah dan pengungkapan dalam laporan keuangan. Audit juga meliputi penilaian atas prinsip akuntansi yang digunakan dan estimasi signifikan yang dibuat oleh manajemen, serta penilaian terhadap penyajian laporan keuangan secara keseluruhan. Kami yakin bahwa audit kami memberikan dasar memadai untuk menyatakan pendapat.

Laporan keuangan terlampir telah disusun dengan anggapan perusahaan akan melanjutkan usahanya secara berkelanjutan. Seperti yang diuraikan dalam Catatan X atas laporan keuangan, perusahaan telah mengalami kerugian yang berulangkali dari usahanya dan mengakibatkan saldo ekuitas negatif, arus kas negatif dari kegiatan usaha dan kegagalan perusahaan dalam memenuhi kewajiban pinjaman bank yang telah jatuh tempo. Hal-hal tersebut menyebabkan timbulnya kesangsian besar mengenai kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya. Laporan keuangan terlampir tidak mencangkup penyesuaian ang berasal dari ketidakpastian tersebut.

Karena adanya ketidakpastian besar mengenai kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya seperti yang kami kemukakan dalam paragraf diatas, maka keadaan ini tidak memungkinkan kami untuk menyatakan, dan kami tidak menyatakan, pendapat atas laporan keuangan tersebut diatas.

[Tanda tangan, nama rekan, nomor izin akuntan publik, nomor izin kantor akuntan publik]

[Tanggal]

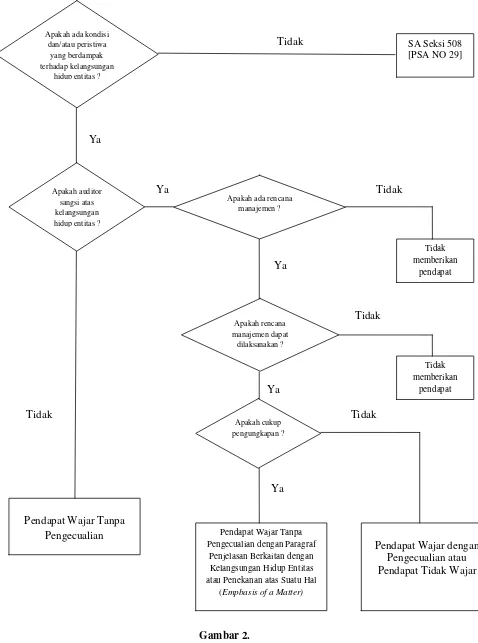

Berikut ini disajikan gambar 2.1 panduan untuk mempertimbangkan pernyataan

pendapat atau pernyataan tidak memberikan pendapat dalam hal auditor

menghadapi masalah kesangsian atas kemampuan entitas dalam mempertahankan

Tidak

Ya

Ya Tidak

Ya

Tidak

Ti

Ya

Tidak Tidak

[image:41.595.87.565.78.721.2]Ya

Gambar 2.

Pedoman Pernyataan Pendapat Going Concern (sumber : IAI, 2001 : SA Seksi 341) Apakah ada kondisi

dan/atau peristiwa yang berdampak terhadap kelangsungan

hidup entitas ?

Apakah auditor sangsi atas kelangsungan hidup entitas ?

Apakah ada rencana manajemen ?

Apakah rencana manajemen dapat

dilaksanakan ?

Apakah cukup pengungkapan ?

Tidak memberikan

pendapat

SA Seksi 508 [PSA NO 29]

Tidak memberikan

pendapat

Pendapat Wajar Tanpa

Pengecualian Pendapat Wajar Tanpa

Pengecualian dengan Paragraf Penjelasan Berkaitan dengan Kelangsungan Hidup Entitas atau Penekanan atas Suatu Hal

(Empbasis of a Matter)

2.1.3.3 Tanggng Jawab Auditor Terhadap Opini Audit Going Concern

Menurut Rahayu dan Suhayati (2010:71) auditor tidak bertangguungjawab

untuk memprediksi kondisi atau peristiwa yang akan datang. Fakta bahwa

kemungkinan akna berakhir kelangsungan hidupnya setelah menerima laporan

dari auditor yang tidak memperlihatkan kesangsian besar, dalam jangka waktu

satu tahun setelah tanggal laporan keuangan, tidak berarti dengan sendirinya

menunjukkan kinerja audit yang tidak memadai. Oleh karena itu tidak

dicantumkannya kemampuan entitas dalam mempertahankan kelangsungan

hidupnya.

Auditor tidak perlu merancang prosedur audit dengan tujuan khusus untuk

mengidentifikasi kondisi dan peristiwa yang menunjukkan bahwa terdapat

kesangsian besar mengenai kemampuan entitas dalam mempertahankan

kelangsungan hidupnya dalam jangka waktu yang pantas. Signifikan tidaknya

kondisi atau peristiwa akan tergantung atas keadaan dan beberapa diantaranya

kemungkinan hanya menjadi signifikan jika ditinjau bersama-sama dengan

2.1.3.4 Faktor Yang Mempengaruhi Penerimaan Opini Audit Going Concern

2.1.3.4.1 Profitabilitas

Profitabilitas merupakan analisis laporan keuangan yang menggambarkan kemampuan perusahaan untuk memperoleh keuntungan dan

mengembangkan operasional perusahaannya. Menurut Brigham dan Houston

(2010:146) rasio profitabillitas adalah sekelompok rasio yang menunjukkan

kombinasi dari pengaruh likuiditas, manajemen asset, dan utang pada hasil

operasi.

Menurut Subramanyam dan Wild (2010:43) analisis profitabilitas dapat

dilakukan dengan cara sebagai berikut :

a. Tingkat pengembalian atas investasi ( return on investment – ROI). Untuk menilai kompensasi keuangan kepada penyedia pendanaan ekuitas dan utang.

b. Kinerja operasi. Untuk mengevaluasi margin laba dari operasi

c. Pemamfaatan aset (aset utilization). Untuk menilai efektivitas dan

intensitas aset dalam menghasilkan penjualan, disebut pula perputaran (

turnover).

Pada penelitian ini rasio profitabilitas yang digunakan adalah return on

asset (ROA). Arma (2013:16) menyatakan bahwa analisis return on asset dalam

analisa keuangan mempunyai arti yang sangat penting sebagai salah satu teknik

analisa keuangan yan bersifat menyeluruh/komprehensif. ROA yang positif

menunjukkan bahwa pada suatu periode total asset yang digunakan dalam

kegiatan operasi perusahaan mampu menghasilkan laba bagi perusahaan, sehingga

semakin tinggi nilai ROA maka semakin baik kondisi perusahaan artinya

Sebaliknya, ROA yang negatif menunjukkan bahwa total asset yang

digunakan tidak menghasilkan keuntungan bagi perusahaan, sehingga semakin

rendah ROA maka kondisi perusahaan kurang baik dan apabila terjadinya

berulang kali semakin kuat keyakinan auditor untuk memberikan opini audit

going concern.

Berdasarkan penelitian Arma (2013), profitabilitas berpengaruh signifikan

negatif terhadap opini audit going concern, artinya semakin besar profitabilitas

suatu perusahaan maka semakin kecil probabilitas mendapatkan opini audit going

concern tetapi hasil penelitian yang dilakukan oleh Tampubolon (2011)

menyatakan bahwa variabel profitabilitas tidak berpengaruh signifikan terhadap

penerimaan opini audit going concern.

2.1.3.4.2 Opini Audit Tahun Sebelumnya

Menurut Rahayu dan Suhayati (2009:73) laporan auditor dianggap

sebagai alat formal untuk mengkomunikasikan kepada pihak-pihak yang

berkepentingan tentang apa yang telah dilakukan oleh auditor dan kesimpulan

yang dicapainya atas audit laporan keuangan. Opini audit going concern tahun

sebelumnya ini akan menjadi faktor pertimbangan penting auditor untuk

mengeluarkan kembali opini audit going concern pada tahun berikutnya. Apabila

auditor menerbitkan opini audit going concern tahun sebelumnya maka akan

semakin besar kemungkinan perusahaan akan menerima kembali opini audit going

concern pada tahun berjalan.

going concern pada tahun sebelumnya lebih cenderung untuk menerima opini

yang sama pda tahun berjalan. Kemudian menguji pengaruh ketersediaan

informasi publik terhadap opini audit going concern, yaitu tipe opini audit yang

telah diterima perusahaan. Hasilnya menunjukkan bahwa model discriminant

analysis yang memasukkan tipe opini audit tahun sebelumnya mempunyai akurasi

prediksi keseluruhan yang paling tingg sebesar 89,9 persen dibanding model yang

lain.

Menurut Januarti (2009:17) berdasarkan hasil penelitiannya, untuk

memperbaiki kinerja perusahaan dibutuhkan waktu yang relatif lama. Hasil

penelitian Januarti (2009) juga menyatakan bahwa opini audit tahun sebelumnya

berpengaruh positif dan signifikan, hal tersebut mengindikasikan bahwa

perusahaan yang tahun sebelumnya menerima opini going concern kemungkinan

besar akan menerima opini yang sama pada tahun berikutnya. Penelitian

Pandiangan (2013) menghasilkan hasil yang sama dengan penelitian Januarti

(2009), bahwa opini audit tahun sebelumnya berpengaruh positif dan signifikan

terhadap opini audit going concern.

2.1.3.4.3 Pertumbuhan Perusahaan

Pertumbuhan perusahaan dapat digunakan untuk melihat apakah

perusahaan tersebut sehat atau tidak, apakah perusahaan tersebut mampu

mempertahankan keberlangsungannya ketika menghadapi keadaan ekonomi yang

menurun. Pertumbuhan perusahaan dalam penelitian ini dilihat dari segi

penjualan. Menurut Warren et al (2006:300) penjualan adalah jumlah yang

maupun kredit. Retur dan potongan penjualan serta diskon penjualan dikurangkan

dari jumlah ini untuk mendapatkan penjualan bersih. Pertumbuhan penjualan

menunjukkan kemampuan perusahaan untuk dapat bertahan dalam kondisi

persaingan. Kegiatan utama perusahaan (auditee) dalam menghasilkan laba

didapatkan melalu penjualan.

Menurut Arma (2013:9) pertumbuhan penjualan yang lebih tinggi

dibandingkan dengan kenaikan biaya akan mengakibatkan kenaikan laba

perusahaan. Jumlah laba yang diperoleh secara teratur serta kecenderungan atau

trend keuntungan yang meningkat merupaka suatu faktor yang sangat menentukan

perusahaan untuk tetap survive. Sementara perusahaan dengan rasio pertumbuhan

penjualan negatif berpotensi besar mengalami penurunan laba sehingga apabila

manajemen tidak segera mengambil tindakan perbaikan, perusahaan

dimungkinkan tidak akan dapat mempertahankan kelangsungan hidupnya.

Auditee yang mempunyai rasio pertumbuhan penjualan yang positif

mengindikasikan bahwa Auditee dapat mempertahankan kelangsungan hidupnya

(going concern). Penjualan yang terus meningkat dari tahun ke tahun akan

memberikan peluang Auditee untuk memperoleh peningkatan laba. Semakin

tinggi rasio pertumbuhan penjualan Auditee, akan semakin kecil kemungkinan

auditor untuk menerbitkan opini audit going concern.

Pertumbuhan Penjualan =penjualan bersih t–penjualan bersiht−1 penjualan bersih t−1

Penelitian yang dilakukan oleh Arma (2013) menghasilkan bahwa

pertumbuhan perusahaan berpengaruh signifikan negatif terhadap kemungkinan

penerimaan opini audit going concern. Berbeda sedikit dengan penelitian yang

dilakukan oleh Pandiangan (2013) bahwa pertumbuhan perusahaan berpengaruh

negatif dan tidak berpengaruh signifikan terhadap opini audit going concern.

2.1.3.4.4 Leverage

Rasio ini berhubungan dengan keputusan pendanaan dimana perusahaan

lebih memilih pembiayaan melalui hutang dibandingkan modal sendiri. Leverage

juga sering diartikan sebagai pendongkrak kinerja perusahaan dan erat

hubungannya dengan utang. Dalam penelitian ini