ANALISIS STRATEGI PROMOSI

KREDIT PEMILIKAN RUMAH BANK X CABANG BOGOR

Oleh

WIDI ADIYANTO

H 24066033

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

ABSTRAK

Widi Adiyanto H 24066033. Analisis Strategi Promosi Kredit Pemilikan Rumah Bank X Cabang Bogor. Dibawah bimbingan Jono M. Munandar.

Laju pertumbuhan penduduk di Kota Bogor terus meningkat sampai dengan tahun 2009. Data Badan Pusat Statistik menunjukkan 2,97% laju pertumbuhan penduduk Kota Bogor per tahun. Hal ini menjadi tantangan bagi pemerintah kota untuk dapat menyediakan tempat tinggal yang layak huni bagi masyarakat. Kondisi tersebut dimanfaatkan oleh industri perbankan untuk menyediakan produk pelayanan perumahan dalam bentuk Kredit Pemilikan Rumah (KPR) dan memikirkan bentuk alternatif promosi yang paling efektif ditengah kondisi krisis ekonomi global dan naiknya harga rumah kepada masyarakat luas. PT. Bank X sebagai salah satu bank besar yang berfokus pada produk KPR mengalami dampak dari krisis ekonomi global yang mengakibatkan terjadi penurunan penjualan produk KPR. Berdasarkan latar belakang dan permasalahan yang dikemukakan di atas, maka tujuan dari penelitian ini adalah (1) mengetahui faktor-faktor dominant yang mempengaruhi penyusunan strategi promosi KPR Bank X Cabang Bogor; (2) menganalisis persepsi developer terhadap produk KPR Bank X Cabang Bogor dan (3) memperoleh alternatif strategi promosi KPR yang paling efektif dan tepat untuk dilaksanakan oleh Bank X Cabang Bogor.

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer diperoleh melalui pengamatan langsung dilapangan (observasi), wawancara, Focus Group Discussion (FGD), pemberian kuesioner kepada mitra developer di wilayah Kota Bogor dan pihak manajemen Bank X Cabang Bogor. Data sekunder diperoleh dengan cara mengumpulkan, mempelajari dan menelaah buku-buku, jurnal, internet, serta data pendukung lain yang terkait dengan tujuan penelitian. Metode analisis yang digunakan pada penelitian ini adalah Uji Validitas, Uji Reliabilitas, analisis Perceived Quality dan Analytical Hierarchy Process (AHP)

ANALISIS STRATEGI PROMOSI

KREDIT PEMILIKAN RUMAH BANK X CABANG BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Manajemen Penyelenggaraan Khusus

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

WIDI ADIYANTO

H 24066033

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS

ANALISIS STRATEGI PROMOSI

KREDIT PEMILIKAN RUMAH BANK X CABANG BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Manajemen Penyelenggaraan Khusus

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

WIDI ADIYANTO

H 24066033

Menyetujui,

Bogor, September 2009

Dr. Ir. Jono M. Munandar, MSc Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, MSc Ketua Departemen

KATA PENGANTAR

Puji serta rasa syukur penulis panjatkan kehadirat Allah SWT atas

Rahmat dan Karunia-Nya, sehingga penulis dapat menyelesaikan skripsi berjudul

“Analisis Strategi Promosi Kredit Pemilikan Rumah Bank X Cabang Bogor”, yang merupakan syarat untuk memperoleh gelar Sarjana Ekonomi pada Program

Sarjana Manajemen Penyelenggaraan Khusus, Departemen Manajeme, Institut

Pertanian Bogor.

Pada kesempatan ini, penulis ingin mengucapkan terimakasih kepada :

1. Bapak Dr. Ir. Jono M. Munandar, MSc selaku dosen pembimbing yang

telah membimbing penulis dengan memberikan saran-saran, perbaikan,

hingga dukungan moral sehingga skripsi ini dapat terselesaikan.

2. Alm. Ayahanda tercinta yang selalu menjadi motivator penulis untuk

menyelesaikan skripsi ini, serta Ibunda yang tak henti-hentinya

memberikan doa kepada penulis.

3. Bapak Prof. Dr. Ir. W.H. Limbong, MS dan Ibu Drs. Siti Rahmawati, MPd

selaku penguji yang telah memberikan saran-saran, perbaikan dalam

pembuatan skripsi ini.

4. Ibu Novita, Ibu Dian, Ibu Winda atas bantuannya dalam mengisi kuesioner

penelitian serta pihak Manajemen Bank X yang telah mengizinkan penulis

untuk melakukan penelitian.

5. Seluruh staf marketing developer Kota Bogor yang turut berperan selama

penelitian.

6. Seluruh staf akademik Ektensi Manajemen atas bantuannya dalam hal

administrasi serta info yang diberikan selama peneltian.

7. Seluruh mahasiswa Ekstensi Manajemen yang telah membantu dalam

pembuatan skripsi ini.

Penulis menyadari bahwa skripsi ini masih memiliki kekurangan. Oleh

karena itu kritik dan saran yang membangun sangat diperlukan.

Bogor, September 2009

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 3

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 4

1.5. Batasan Penelitian ... 4

II. TINJAUAN PUSTAKA ... 5

2.1. Bank ... 5

2.1.1 Kredit ... 5

2.1.2 Kredit Pemilikan Rumah (KPR) ... 6

2.1.3 Perceived Quality ... 6

2.1.4 Pemasaran ... 9

2.1.5 Bauran Pemasaran ... 9

2.1.6 Segmentation, Targeting, Positioning (STP) ... 10

2.1.7 Promosi ... 11

2.1.8 Bauran Promosi ... 12

2.1.9 Faktor-faktor yang Mempengaruhi Keputusan Bauran Promosi ... 15

2.1.10 Uji Validitas ... 17

2.1.11 Uji Reliabilitas ... 17

2.1.12 Skala Likert ... 18

2.1.13 Skala Semantic Differential ... 18

2.1.14 Focus Group Dicussion (FGD) ... 18

2.1.15 Metode AHP (Analytical Hierarchy Process) ... 19

2.2. Penelitian Terdahulu ... 20

III. METODE PENELITIAN ... 21

3.1. Kerangka Pemikiran ... 21

3.2. Metode Penelitian ... 23

3.2.1 Lokasi dan Waktu Penelitian ... 23

3.2.2 Jenis dan Sumber Data ... 23

3.2.3 Metode Pengambilan Sampel ... 23

3.2.4 Metode Pengolahan dan Analisis Data ... 25

IV. HASIL DAN PEMBAHASAN ... 36

4.1. Gambaran Umum PT. Bank X ... 36

4.1.1 Sejarah PT. Bank X ... 36

4.1.2 Visi dan Misi PT. Bank X ... 37

4.1.3 PT. Bank X Cabang Bogor ... 37

4.2. Kegiatan Pemasaran Kredit Pemilikan Rumah (KPR) ... 38

4.2.1 Jenis Produk Kredit Pemilikan Rumah (KPR) ... 38

4.2.2 Bauran Pemasaran Kredit Pemilikan Rumah (KPR) ... 39

4.3. Kegiatan Promosi Kredit Pemilikan Rumah (KPR) ... 45

4.4. Analisis Identifikasi Faktor-faktor Penyusunan Strategi Promosi KPR ... 49

4.4.1 Identifikasi Faktor Internal Penyusun Strategi Promosi KPR ... 49

4.4.2 Identifikasi Faktor Eksternal Penyusun Strategi Promosi KPR ... 51

4.5. Analisis Pemilihan Strategi ... 52

4.5.1 Aktor yang berpengaruh dalam pemilihan strategi promosi KPR ... 52

4.5.2 Tujuan dalam pemilihan strategi promosi KPR ... 53

4.5.3 Alternatif Strategi Promosi KPR ... 53

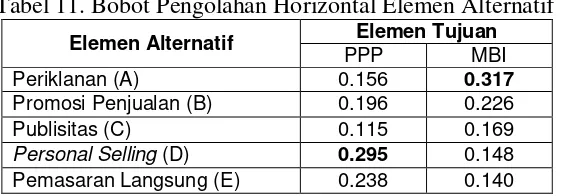

4.6. Analisis Pemilihan Alternatif Strategi Promosi KPR ... 54

4.6.1 Hasil Pengolahan Horizontal Bank X Cabang Bogor ... 54

4.6.2 Hasil Pengolahan Vertikal Bank X Cabang Bogor ... 60

4.7. Analisis Perceived Quality ... 64

4.8. Implikasi Manajerial ... 67

KESIMPULAN DAN SARAN ... 69

Kesimpulan ... 69

Saran ... 70

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

Nomor Halaman

1. Jumlah Rumah Tangga, Penduduk, Luas Wilayah dan Kepadatan

di Kota Bogor Tahun 2007 ... 1

2. Jumlah Rumah, Jumlah KK dan KK/Rumah Kota Bogor ... 2

3. Nilai Skala Banding Berpasangan ... 27

4. Matriks Pendapat Individu ... 28

5. Matriks Pendapatan Gabungan ... 28

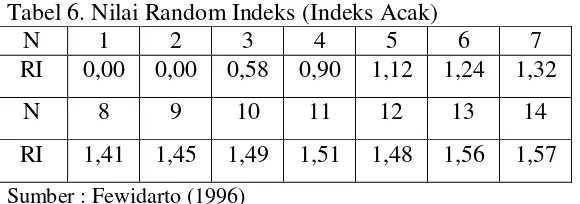

6. Nilai Random Indeks (Indeks Acak) ... 30

7. Klasifikasi nilai alpha (George dan Mallery, 2003) ... 35

8. Bobot Pengolahan Horizontal Elemen Faktor ... 55

9. Bobot Pengolahan Horizontal Elemen Aktor ... 56

10. Bobot Pengolahan Horizontal Elemen Tujuan ... 59

11. Bobot Pengolahan Horizontal Elemen Alternatif ... 59

12. Susunan Bobot dan Prioritas Elemen Aktor ... 60

13. Susunan Bobot dan Prioritas Elemen Tujuan ... 61

DAFTAR GAMBAR

Nomor Halaman

1. Tren Omset Penjualan Kredit Pemilikan Rumah Bank X

Cabang Bogor Periode Januari – Oktober 2008 ... 3

2. Kerangka Pemikiran ... 22

3. Struktur Hirarki Lengkap ... 26

4. Tahapan Proses Kredit Consumer Bank X ... 44

5. Segmentasi, Penentuan Pasar Sasaran dan Positioning ... 54

6. Hasil Pengolahan Vertikal Pemilihan Strategi Promosi KPR Bank X Cabang Bogor ... 63

DAFTAR LAMPIRAN

Nomor Halaman

1. Nilai validitas uji awal perceived quality dan pengujian

reliabilitas perceived quality semua atribut ...73

2. Struktur Organisasi Divisi Sales Bank X Cabang Bogor ... 74

3. Rataan Nilai Atribut Perceived Quality Bank ... 75

4. Kuesioner Perceived Quality ... 76

ANALISIS STRATEGI PROMOSI

KREDIT PEMILIKAN RUMAH BANK X CABANG BOGOR

Oleh

WIDI ADIYANTO

H 24066033

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

ABSTRAK

Widi Adiyanto H 24066033. Analisis Strategi Promosi Kredit Pemilikan Rumah Bank X Cabang Bogor. Dibawah bimbingan Jono M. Munandar.

Laju pertumbuhan penduduk di Kota Bogor terus meningkat sampai dengan tahun 2009. Data Badan Pusat Statistik menunjukkan 2,97% laju pertumbuhan penduduk Kota Bogor per tahun. Hal ini menjadi tantangan bagi pemerintah kota untuk dapat menyediakan tempat tinggal yang layak huni bagi masyarakat. Kondisi tersebut dimanfaatkan oleh industri perbankan untuk menyediakan produk pelayanan perumahan dalam bentuk Kredit Pemilikan Rumah (KPR) dan memikirkan bentuk alternatif promosi yang paling efektif ditengah kondisi krisis ekonomi global dan naiknya harga rumah kepada masyarakat luas. PT. Bank X sebagai salah satu bank besar yang berfokus pada produk KPR mengalami dampak dari krisis ekonomi global yang mengakibatkan terjadi penurunan penjualan produk KPR. Berdasarkan latar belakang dan permasalahan yang dikemukakan di atas, maka tujuan dari penelitian ini adalah (1) mengetahui faktor-faktor dominant yang mempengaruhi penyusunan strategi promosi KPR Bank X Cabang Bogor; (2) menganalisis persepsi developer terhadap produk KPR Bank X Cabang Bogor dan (3) memperoleh alternatif strategi promosi KPR yang paling efektif dan tepat untuk dilaksanakan oleh Bank X Cabang Bogor.

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer diperoleh melalui pengamatan langsung dilapangan (observasi), wawancara, Focus Group Discussion (FGD), pemberian kuesioner kepada mitra developer di wilayah Kota Bogor dan pihak manajemen Bank X Cabang Bogor. Data sekunder diperoleh dengan cara mengumpulkan, mempelajari dan menelaah buku-buku, jurnal, internet, serta data pendukung lain yang terkait dengan tujuan penelitian. Metode analisis yang digunakan pada penelitian ini adalah Uji Validitas, Uji Reliabilitas, analisis Perceived Quality dan Analytical Hierarchy Process (AHP)

ANALISIS STRATEGI PROMOSI

KREDIT PEMILIKAN RUMAH BANK X CABANG BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Manajemen Penyelenggaraan Khusus

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

WIDI ADIYANTO

H 24066033

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS

ANALISIS STRATEGI PROMOSI

KREDIT PEMILIKAN RUMAH BANK X CABANG BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Manajemen Penyelenggaraan Khusus

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

WIDI ADIYANTO

H 24066033

Menyetujui,

Bogor, September 2009

Dr. Ir. Jono M. Munandar, MSc Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, MSc Ketua Departemen

KATA PENGANTAR

Puji serta rasa syukur penulis panjatkan kehadirat Allah SWT atas

Rahmat dan Karunia-Nya, sehingga penulis dapat menyelesaikan skripsi berjudul

“Analisis Strategi Promosi Kredit Pemilikan Rumah Bank X Cabang Bogor”, yang merupakan syarat untuk memperoleh gelar Sarjana Ekonomi pada Program

Sarjana Manajemen Penyelenggaraan Khusus, Departemen Manajeme, Institut

Pertanian Bogor.

Pada kesempatan ini, penulis ingin mengucapkan terimakasih kepada :

1. Bapak Dr. Ir. Jono M. Munandar, MSc selaku dosen pembimbing yang

telah membimbing penulis dengan memberikan saran-saran, perbaikan,

hingga dukungan moral sehingga skripsi ini dapat terselesaikan.

2. Alm. Ayahanda tercinta yang selalu menjadi motivator penulis untuk

menyelesaikan skripsi ini, serta Ibunda yang tak henti-hentinya

memberikan doa kepada penulis.

3. Bapak Prof. Dr. Ir. W.H. Limbong, MS dan Ibu Drs. Siti Rahmawati, MPd

selaku penguji yang telah memberikan saran-saran, perbaikan dalam

pembuatan skripsi ini.

4. Ibu Novita, Ibu Dian, Ibu Winda atas bantuannya dalam mengisi kuesioner

penelitian serta pihak Manajemen Bank X yang telah mengizinkan penulis

untuk melakukan penelitian.

5. Seluruh staf marketing developer Kota Bogor yang turut berperan selama

penelitian.

6. Seluruh staf akademik Ektensi Manajemen atas bantuannya dalam hal

administrasi serta info yang diberikan selama peneltian.

7. Seluruh mahasiswa Ekstensi Manajemen yang telah membantu dalam

pembuatan skripsi ini.

Penulis menyadari bahwa skripsi ini masih memiliki kekurangan. Oleh

karena itu kritik dan saran yang membangun sangat diperlukan.

Bogor, September 2009

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 3

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 4

1.5. Batasan Penelitian ... 4

II. TINJAUAN PUSTAKA ... 5

2.1. Bank ... 5

2.1.1 Kredit ... 5

2.1.2 Kredit Pemilikan Rumah (KPR) ... 6

2.1.3 Perceived Quality ... 6

2.1.4 Pemasaran ... 9

2.1.5 Bauran Pemasaran ... 9

2.1.6 Segmentation, Targeting, Positioning (STP) ... 10

2.1.7 Promosi ... 11

2.1.8 Bauran Promosi ... 12

2.1.9 Faktor-faktor yang Mempengaruhi Keputusan Bauran Promosi ... 15

2.1.10 Uji Validitas ... 17

2.1.11 Uji Reliabilitas ... 17

2.1.12 Skala Likert ... 18

2.1.13 Skala Semantic Differential ... 18

2.1.14 Focus Group Dicussion (FGD) ... 18

2.1.15 Metode AHP (Analytical Hierarchy Process) ... 19

2.2. Penelitian Terdahulu ... 20

III. METODE PENELITIAN ... 21

3.1. Kerangka Pemikiran ... 21

3.2. Metode Penelitian ... 23

3.2.1 Lokasi dan Waktu Penelitian ... 23

3.2.2 Jenis dan Sumber Data ... 23

3.2.3 Metode Pengambilan Sampel ... 23

3.2.4 Metode Pengolahan dan Analisis Data ... 25

IV. HASIL DAN PEMBAHASAN ... 36

4.1. Gambaran Umum PT. Bank X ... 36

4.1.1 Sejarah PT. Bank X ... 36

4.1.2 Visi dan Misi PT. Bank X ... 37

4.1.3 PT. Bank X Cabang Bogor ... 37

4.2. Kegiatan Pemasaran Kredit Pemilikan Rumah (KPR) ... 38

4.2.1 Jenis Produk Kredit Pemilikan Rumah (KPR) ... 38

4.2.2 Bauran Pemasaran Kredit Pemilikan Rumah (KPR) ... 39

4.3. Kegiatan Promosi Kredit Pemilikan Rumah (KPR) ... 45

4.4. Analisis Identifikasi Faktor-faktor Penyusunan Strategi Promosi KPR ... 49

4.4.1 Identifikasi Faktor Internal Penyusun Strategi Promosi KPR ... 49

4.4.2 Identifikasi Faktor Eksternal Penyusun Strategi Promosi KPR ... 51

4.5. Analisis Pemilihan Strategi ... 52

4.5.1 Aktor yang berpengaruh dalam pemilihan strategi promosi KPR ... 52

4.5.2 Tujuan dalam pemilihan strategi promosi KPR ... 53

4.5.3 Alternatif Strategi Promosi KPR ... 53

4.6. Analisis Pemilihan Alternatif Strategi Promosi KPR ... 54

4.6.1 Hasil Pengolahan Horizontal Bank X Cabang Bogor ... 54

4.6.2 Hasil Pengolahan Vertikal Bank X Cabang Bogor ... 60

4.7. Analisis Perceived Quality ... 64

4.8. Implikasi Manajerial ... 67

KESIMPULAN DAN SARAN ... 69

Kesimpulan ... 69

Saran ... 70

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

Nomor Halaman

1. Jumlah Rumah Tangga, Penduduk, Luas Wilayah dan Kepadatan

di Kota Bogor Tahun 2007 ... 1

2. Jumlah Rumah, Jumlah KK dan KK/Rumah Kota Bogor ... 2

3. Nilai Skala Banding Berpasangan ... 27

4. Matriks Pendapat Individu ... 28

5. Matriks Pendapatan Gabungan ... 28

6. Nilai Random Indeks (Indeks Acak) ... 30

7. Klasifikasi nilai alpha (George dan Mallery, 2003) ... 35

8. Bobot Pengolahan Horizontal Elemen Faktor ... 55

9. Bobot Pengolahan Horizontal Elemen Aktor ... 56

10. Bobot Pengolahan Horizontal Elemen Tujuan ... 59

11. Bobot Pengolahan Horizontal Elemen Alternatif ... 59

12. Susunan Bobot dan Prioritas Elemen Aktor ... 60

13. Susunan Bobot dan Prioritas Elemen Tujuan ... 61

DAFTAR GAMBAR

Nomor Halaman

1. Tren Omset Penjualan Kredit Pemilikan Rumah Bank X

Cabang Bogor Periode Januari – Oktober 2008 ... 3

2. Kerangka Pemikiran ... 22

3. Struktur Hirarki Lengkap ... 26

4. Tahapan Proses Kredit Consumer Bank X ... 44

5. Segmentasi, Penentuan Pasar Sasaran dan Positioning ... 54

6. Hasil Pengolahan Vertikal Pemilihan Strategi Promosi KPR Bank X Cabang Bogor ... 63

DAFTAR LAMPIRAN

Nomor Halaman

1. Nilai validitas uji awal perceived quality dan pengujian

reliabilitas perceived quality semua atribut ...73

2. Struktur Organisasi Divisi Sales Bank X Cabang Bogor ... 74

3. Rataan Nilai Atribut Perceived Quality Bank ... 75

4. Kuesioner Perceived Quality ... 76

I. PENDAHULUAN

1.1. Latar Belakang

Laju pertumbuhan penduduk di Kota Bogor terus meningkat sampai

dengan tahun 2009. Data Badan Pusat Statistik menunjukkan laju

pertumbuhan penduduk kota Bogor mencapai angka 2,97% per tahun. Hal

tersebut menjadikan tantangan bagi pemerintah Kota setempat untuk

menyediakan tempat tinggal yang layak huni bagi masyarakat di tengah

kondisi krisis ekonomi global dan tingginya harga rumah. Melihat

kondisi-kondisi tersebut, industri perbankan mulai melihat adanya peluang bisnis

untuk menyediakan produk pelayanan perumahan dalam bentuk Kredit

Pemilikan Rumah (KPR) dan memikirkan bagaimana alternatif promosi

yang paling efektif didalam menyalurkan produk tersebut.

Tabel 1. Jumlah Rumah Tangga, Penduduk, Luas Wilayah dan Kepadatan di Kota Bogor Tahun 2007

Kecamatan Rumah Tangga (KK)

Penduduk (Jiwa)

Luas Wilayah

(Km2)

Kepadatan Penduduk (Jiwa/ Km2)

(1) (2) (3) (4) (5)

010. Bogor Selatan 39.050 176.094 29,26 6.018

020. Bogor Timur 18.594 91.609 10,15 9.026

030. Bogor Utara 35.187 16.1562 17,69 9.133

040. Bogor Tengah 24.256 109.039 8,11 13.445

050. Bogor Barat 41.753 198.296 31,33 6.329

060. Tanah Sareal 35.517 168.532 20,31 8.298

Kota Bogor 194. 357 905.132 116,85 7.746

2006 194. 357 879.138 118,5 7.419

2005 194. 357 855.085 118,5 7.216

2004 194. 357 831.571 119 7.017

2003 188.533 820.707 118,5 6.926

Sumber : Badan Pusat Statistik Kota Bogor, 2008

Merujuk pada data jumlah penduduk dan tingkat kepadatan di Kota

Bogor yang cukup tinggi (Tabel 1), maka dapat diketahui bahwa Kota

Bogor, memiliki potensi pasar yang besar dalam pengembangan bisnis

perbankan. Salah satu bisnis perbankan yang berpotensi untuk

dikembangkan adalah pemberian kredit dalam bentuk Kredit Pemilikan

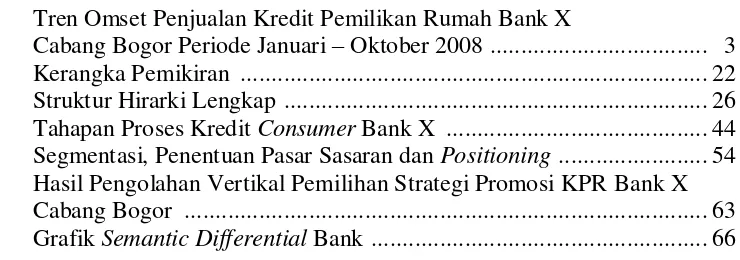

Tabel 2. Jumlah Rumah, Jumlah KK dan KK/Rumah Kota Bogor

No Kecamatan

Jenis Rumah (Unit) Jumlah Rumah (unit)

Jumlah KK

Σ KK / Rumah Permanen Semi

Permanen

Temporer

1 Bogor Timur 15.229 788 53 16.070 18.061 1,1 2 Bogor Tengah 12.905 4.138 2.125 19.168 21.484 1,1 3 Tanah Sareal 20.065 5.607 2.337 30.098 32.285 4,5 4 Bogor Selatan 25.583 3.360 - 35.387 30.684 0,9 5 Bogor Utara 19.740 1.978 223 21.941 23.365 1,06

Kota Bogor 93.522 15.871 4.738 122.664 125.879 1,732

Sumber : Badan Pusat Statistik Kota Bogor, 2008

Melihat besarnya potensi pasar untuk kepemilikan rumah yang besar

di Kota Bogor (Tabel. 2), maka kalangan dunia perbankan mulai dengan

gencar memasarkan produk KPR dan salah satunya adalah Bank X Cabang

Bogor. Bank X merupakan salah satu bank besar di Indonesia yang

berkontribusi dalam industri perbankan. Produk KPR merupakan salah satu

produk dari bank yang memberikan kemudahan bagi konsumen dalam

membeli rumah.

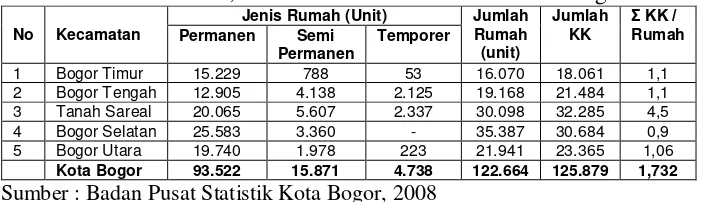

Meningkatkanya laju pertumbuhan rumah di Kota Bogor tidak

diikuti dengan pertumbuhan penjualan produk KPR Bank X Cabang Bogor

(Gambar 1). Hal tersebut menjadi masalah yang serius bagi pihak

manajemen Bank X Cabang Bogor, sehingga perlu diketahui secara detail

strategi promosi yang paling tepat dilakukan oleh Bank X Cabang Bogor

didalam meningkatan penjualan serta pelayanan yang terbaik.

Strategi promosi yang dilakukan oleh dunia perbankan di Indonesia

sangatlah beragam. Selain Bank X, banyaknya bank-bank lain yang ikut

mengembangkan bisnis KPR untuk menarik calon nasabah (debitur), seperti

KPR BTN, KPR Graha Mandiri, BNI Griya, KPR Permata serta kredit

pemilikan rumah yang ditawarkan oleh bank-bank lainnya. Hal ini

menyebabkan semakin ketatnya persaingan industri perbankan di Indonesia

dalam menawarkan produk-produk KPR-nya.

Selain ketatnya persaingan antar bank dalam menawarkan produk

perbankan, faktor eksternal lainnya adalah krisis subprime mortgage di

Amerika Serikat yang berakibat terhadap krisis ekonomi global. Salah satu

dampak yang paling seriusnya adalah kenaikan BI (Bank Indonesia) rate

menyebabkan kenaikan tingkat suku bunga pinjaman. Kondisi ini juga

Bogor. Hal ini dapat terindikasi dari Grafik tren omset penjualan KPR Bank

X Cabang Bogor.

.

Gambar 1. Tren Omset Penjualan Kredit Pemilikan Rumah Bank X Cabang Bogor Periode Januari – Oktober 2008

Identifikasi terhadap faktor-faktor dominan yang mempengaruhi

penyusunan strategi Bank X Cabang Bogor dilakukan untuk dapat

menciptakan strategi promosi yang tepat dan dapat diterapkan dengan

efektif. Strategi promosi yang tepat dan efektif diharapkan mampu

meningkatkan profit bagi perusahaan secara khusus dan mempertahankan

brand image Bank X di tengah ketatnya persaingan promosi yang dilakukan

oleh bank-bank kompetitor.

1.2. Rumusan Masalah

Masalah-masalah yang akan dikaji dalam penelitian ini adalah :

1. Identifikasi faktor-faktor dominan yang mempengaruhi penyusunan

strategi promosi Kredit Pemilikan Rumah (KPR) Bank X Cabang

Bogor?

2. Penelitian ini perlu memahami persepsi developer terhadap produk KPR

Bank X Cabang Bogor ?

3. Alternatif strategi promosi KPR yang paling efektif dan tepat untuk

dapat diterapkan dalam kondisi krisis ekonomi global ?

Tren Booking NKR Bogor Januari-Oktober 2008 (By Volume)

0 5,000,000,000 10,000,000,000 15,000,000,000 20,000,000,000 25,000,000,000 30,000,000,000

Jan Feb Mar Apr Mei Jun Jul Ags Sept Okt

Bulan

R

u

p

ia

1.3. Tujuan Penelitian

1. Mengetahui faktor-faktor dominant yang mempengaruhi penyusunan

strategi promosi KPR Bank X Cabang Bogor

2. Menganalisis persepsi developer terhadap produk KPR Bank X Cabang

Bogor

3. Memperoleh alternatif strategi promosi KPR yang paling efektif dan

tepat untuk dilaksanakan oleh Bank X Cabang Bogor.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai

pihak yang berkepentingan.

1. Bagi perusahaan, penelitian ini sebagai bahan pertimbangan perusahaan

dalam melakukan promosi secara efektif dan tepat serta dapat membantu

perusahaan untuk mengambil keputusan dalam menentukan strategi

promosi, sehingga dapat memperkuat posisi persaingan serta

memperluas pasar.

2. Bagi pembaca atau pihak lainnya, dapat menjadi referensi untuk

penelitian-penelitian selanjutnya.

1.5. Batasan Penelitian

Penelitian ini terbatas hanya pada pembahasan mengenai kegiatan

promosi terpadu produk Kredit Pemilikan Rumah baru Bank X dan bauran

promosi, yaitu periklanan (advertising), penjualan pribadi (personal selling),

promosi penjualan (sales promotion), publisitas (publicity) dan pemasaran

langsung (direct marketing). Penilaian persepsi developer Kota Bogor hanya

II. TINJAUAN PUSTAKA

2.1. Bank

Pengertian bank secara sederhana dapat diartikan sebagai lembaga

keuangan yang kegiatan utamanya adalah menghimpun dana dari

masyarakat dan menyalurkannya kembali dalam berbagai alternatif investasi

(Siamat, 2004). Menurut Undang-Undang RI nomor 10 tahun 1998 tanggal

10 November 1998 tentang perbankan, pengertian bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak

(Siamat, 2004).

Pengertian menghimpun dana dalam bank maksudnya adalah

mengumpulkan dan mencari dana (uang) dengan cara membeli dari

masyarakat luas dalam bentuk simpanan giro, tabungan dan deposito.

Kegiatan menyalurkan dana adalah kegiatan melemparkan kembali dana

berupa tabungan, giro dan deposito kepada masyarakat dalam bentuk

pinjaman (kredit). Dalam pemberian kredit, debitur akan dikenakan bunga

pinjaman. Selain dari itu jasa-jasa lain yang diberikan oleh perbankan

diantaranya adalah transfer, kliring, kartu kredit, kartu debit, safe deposito

box, Letter of Credit (L/C) dan lain-lain.

Keuntungan pada bank diperoleh dari selisih bunga simpanan yang

diberikan kepada penyimpan dengan bunga pinjaman atau kredit yang

disalurkan. Keuntungan dari selisih bunga ini dikenal dengan istilah Spread

Based.

2.1.1. Kredit

Pengertian kredit menurut Undang-Undang Perbankan Nomor

10 tahun 1998 adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam meminjam antara bank dengan pihak lain yang mewajibkan

pihak peminjam untuk melunasi semua utangnya setelah jangka

Salah satu jenis kredit menurut tujuannya adalah kredit

konsumtif. Kredit konsumtif yaitu kredit yang diberikan oleh bank

untuk memenuhi kebutuhan debitur yang bersifat konsumtif. Kredit

ini bagi debitur tidak digunakan sebagai modal kerja akan tetapi

semata-mata digunakan untuk membeli barang atau kebutuhan

lainnya misalnya pembelian properti (rumah). Salah satu contoh

produk perbankan adalah KPR (Siamat, 2004).

2.1.2. Kredit Pemilikan Rumah (KPR)

Kredit perumahan adalah fasilitas pinjaman yang diberikan

untuk pembelian rumah (didalam maupun diluar real estate),

merenovasi atau membangun rumah, membeli tanah atau ruko,

dimana pinjaman ini dapat di angsur dalam jangka waktu tertentu

dengan jumlah angsuran per bulan disesuaikan dengan penghasilan.

KPR merupakan kredit jangka panjang yang diberikan Bank X

kepada masyarakat, khususnya masyarakat menengah ke atas untuk

pembiayaan pembelian atau perbaikan rumah tinggal beserta

tanahnya, guna dimiliki atau ditempati sendiri kepada calon debitur

yang memenuhi persyaratan.

2.1.3. Perceived Quality

Pengertian perceived quality adalah persepsi pelanggan

terhadap keseluruhan mutu atau jasa layanan berkaitan dengan

maksud yang diharapkan (Aaker, 1997). Garvin dalam Durianto, dkk

(2001) mengemukakan bahwa dimensi perceived quality di bagi

menjadi tujuh, yaitu :

1. Kinerja

Melibatkan berbagai karakteristik operasional utama, misalnya

karakteristik operasional mobil adalah kecepatan, akselerasi,

sistem kemudi, serta kenyamanan. Faktor kepentingan pelanggan

berbeda satu sama lain, sering kali pelanggan mempunyai sikap

yang berbeda dalam menilai atribut-atribut kinerja ini. Kecepatan

tidak relevan atau di nilai rendah oleh sebagian pelanggan lain

yang lebih mementingkan atribut kenyamanan.

2. Pelayanan

Mencerminkan kemampuan memberikan pelayanan pada produk

tersebut. Misalnya mobil merk tertentu menyediakan pelayanan

kerusakan atau service mobil 24 jam di seluruh dunia.

3. Ketahanan

Mencerminkan umur ekonomis dari produk tersebut. Misalnya

mobil merk tertentu yang memposisikan dirinya sebagai mobil

tahan lama walau telah berumur 12 tahun tetapi masih berfungsi

dengan baik.

4. Keandalan

Konsistensi dari kinerja yang dihasilkan suatu produk dari satu

pembelian ke pembelian berikutnya.

5. Karakteristik Produk

Bagian-bagian tambahan dari produk (feature), seperti remote

control sebuah video, sistem WAP untuk sebuah telepon

genggam. Penambahan ini biasanya digunakan sebagai pembeda

yang penting ketika dua merk produk terlihat hampir sama.

Bagian-bagian tambahan ini memberi penekanan bahwa

perusahaan memahami kebutuhan pelanggannya yang dinamis

sesuai perkembangan.

6. Kesesuaian dengan spesifikasi

Merupakan pandangan mengenai kualitas proses manufaktur

(tidak ada cacat produk) sesuai dengan spesifikasi yang telah

ditentukan dan teruji. Misalnya sebuah mobil pada kelas tertentu

dengan spesifikasi yang telah ditentukan seperti jenis dan

kekuatan mesin, pintu, material pada pintu mobil, ban, sistem

pengapian dan lainnya.

7. Hasil

Mengarah kepada kualitas yang dirasakan yang melibatkan enam

hasil akhir produk yang baik maka kemungkinan produk tersebut

tidak akan mempunyai atribut kualitas lain yang penting.

Berbagai hal yang harus diperhatikan dalam membangun

perceived quality (Aaker, 1997) :

1. Komitmen terhadap kualitas

Perusahaan harus mempunyai komitmen terhadap kualitas serta

memelihara kualitas secara terus menerus. Upaya memelihara

kualitas bukan hanya basa-basi tetapi tercermin dalam tindakan

tanpa kompromi.

2. Budaya kualitas

Komitmen kualitas harus terefleksi dalam budaya perusahaan,

norma perilakunya, dan nilai-nilai. Jika perusahaan dihadapkan

kepada pilihan kualitas dan biaya maka kualitas yang harus

dimenangkan.

3. Informasi masukan dari pelanggan

Pada akhirnya dalam membangun perceived quality pelangganlah

yang mendefinisikan kualitas. Sering kali para pemimpin keliru

dalam memperkirakan apa yang di anggap penting oleh

pelanggannnya.

4. Sasaran/standar yang jelas

Sasaran kualitas harus jelas dan tidak terlalu umum karena

sasaran kualitas yang terlalu umum cenderung menjadi tidak

bermanfaat. Kualitas juga harus memiliki standar yang jelas,

dapat dipahami dan diprioritaskan. Terlalu banyak sasaran tanpa

prioritas sama saja dengan tidak mempunyai sasaran yang fokus

yang pada akhirnya akan membahayakan kelangsungan

perusahaan itu sendiri.

5. Kembangkan karyawan yang berinisiatif

Karyawan harus di motivasi dan diizinkan untuk berinisiatif serta

dilibatkan dalam memberi solusi masalah yang dihadapi dengan

pemikiran yang kreatif dan inovatif. Karyawan juga secara aktif

2.1.4. Pemasaran

Pemasaran adalah proses sosial yang dengan proses itu individu

dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan

dengan menciptakan, menawarkan, dan secara bebas

mempertukarkan produk dan jasa yang bernilai dengan pihak lain

(Kotler, 2005). Sedangkan menurut Rangkuti (1997) pemasaran yaitu

suatu proses kegiatan yang dipengaruhi oleh berbagai faktor sosial,

budaya, politik, ekonomi dan manajerial.

2.1.5. Bauran Pemasaran

Bauran pemasaran (marketing mix) adalah seperangkat alat

pemasaran yang digunakan perusahaan untuk terus-menerus

mencapai tujuan pemasarannya di pasar sasaran (Kotler, 2005).

Elemen pada bauran pemasaran terdiri dari semua variabel yang bisa

di kontrol dan di pakai untuk memuaskan konsumen sasaran, selain

dari itu bauran pemasaran merupakan alat yang digunakan produsen

untuk mempengaruhi sikap dan tindakan konsumen. Bauran yang

sudah dikenal terdiri dari empat elemen yaitu produk (product),

harga (price), tempat (place), dan promosi (promotion).

Lovelock dan Wright (2005) menyatakan bahwa terdapat 8P

manajemen jasa terpadu, yang menyoroti delapan variabel keputusan

bagi manajer perusahaan jasa, yaitu :

1. Elemen Produk (Product)

Produk adalah semua komponen kinerja jasa yang menciptakan

nilai bagi pelanggan.

2. Tempat dan Waktu (Place and Time)

Merupakan keputusan manajemen mengenai kapan, dimana dan

bagaimana menyampaikan jasa kepada pelanggan.

3. Proses (Process)

Mencakup metode pengoperasian atau serangkaian tindakan

tertentu, yang umumnya berupa langkah-langkah yang

diperlukan dalam suatu urutan yang telah ditetapkan.

4. Produktivitas dan Kualitas (Productivity and Quality)

Produktivitas adalah seberapa efisien pengubahan input jasa

menjadi output yang menambah nilai bagi pelanggan. Sedangkan

kualitas yaitu sejauh mana suatu jasa memuaskan pelanggan

dengan memenuhi kebutuhan, keinginan dan harapan mereka.

5. Orang (People)

Sumber daya manusia yang terlibat dalam proses produksi.

6. Promosi dan Edukasi (Promotion and education)

Promosi dan edukasi merupakan semua aktivitas dan alat yang

menggugah komunikasi yang dirancang untuk membangun

preferensi pelanggan terhadap jasa dan penyedia jasa tertentu.

7. Bukti fisik (Physical evidence)

Bukti fisik adalah petunjuk visual atau berwujud lainnya yang

memberikan bukti atas kualitas jasa.

8. Harga dan Biaya jasa lainnya (Price)

Harga merupakan pengeluaran uang, waktu dan usaha oleh

pelanggan untuk mengkonsumsi jasa.

2.1.6. Segmentation, Targetting dan Positioning (STP)

1. Segmentation

Smith dalam Angipora (2002) mengemukakan bahwa segmentasi

pasar merupakan pembagian dari pasar secara keseluruhan dalam

kelompok-kelompok sesuai dengan kebutuhan dan ciri-ciri

konsumen. Salah satu cara yang dapat digunakan dalam

membentuk segmentasi pasar adalah mengidentifikasi kelompok

pembeli (Kotler, 2004). Segmentasi memungkinkan organisasi

jasa mampu menyesuaikan teknis penawaran, operasi atau

penggunaan jasa (pelayanan) yang lebih baik. Menurut Kotler

(2005), variabel-variabel yang dapat digunakan untuk

mensegmentasikan pasar terdiri dari segmentasi geografis,

2. Targetting

Targetting merupakan kegiatan yang berisi dan menilai serta

memilih satu dari segmen pasar yang akan dimasuki oleh suatu

perusahaan. Dalam memilih segmen mana yang dijadikan

sasaran, perusahaan dapat memilih untuk memusatkan perhatian

pada satu segmen, beberapa segmen, produk spesifik, pasar yang

spesifik atau seluruh pasar (Kotler, 2005). Dalam memilih

pangsa pasar sasaran, perusahaan harus memperhatikan tanggung

jawab sosial dan tidak semata-mata untuk mencari kepentingan

perusahaan tetapi tetap memperhatikan kepentingan mereka yang

dijadikan sasaran.

3. Positioning

Positioning adalah tindakan merancang tawaran dan citra

perusahaan sehingga menempati suatu posisi yang terbedakan

(diantara pesaing) didalam benak pelanggan sasarannya (Kotler,

2005). Hasil akhir dari positioning adalah keberhasilan

penciptaan suatu usulan nilai yang terfokus pada pasar.

Positioning yang efektif mensyaratkan bahwa suatu perusahaan

menyadari dan mengekploitasi kelemahan-kelemahan

pesaingnya.

2.1.7. Promosi

Promosi merupakan berbagai kegiatan yang dilakukan oleh

perusahaan untuk menonjolkan keistimewaan-keistimewaan yang

dilakukan dan membujuk konsumen sasaran agar membelinya

(Kotler, 1997). Tujuan utama dari promosi adalah memberikan

pengetahuan (pengenalan) produk kepada konsumen sehingga

timbulah rasa ketertarikan terhadap produk tersebut dan akhirnya

konsumen membeli produk, barang atau pun jasa yang ditawarkan.

Promosi dapat dibagi menjadi dua bagian yaitu promosi

penjualan (trade promotion) dan promosi konsumen (consumer

promotion). Promosi penjualan dilakukan untuk meningkatkan

untuk memberikan insentif kepada konsumen, agar tetap setia

terhadap suatu produk. Adapun hal-hal penting yang harus

diperhatikan dalam promosi yaitu siapa, apa yang disampaikan,

ditujukan pada siapa, media promosi dan juga tujuan.

Jefkins (1993) menyatakan bahwa promosi khususnya dalam

industri ritel dapat dibedakan menjadi dua bagian, yaitu :

1. Above The Line

Bentuk promosi ini biasanya dilakukan secara terbuka melalui

media massa sebagai sarana penyampaian pesan yang efektif.

Bentuk promosi ini biasanya berbentuk komisi bagi agen

penjualan, menggunakan media masa seperti televisi, radio,

koran, film serta pembagian brosur.

2. Below The Line

Below the line adalah strategi promosi yang dilakukan dengan

melakukan penjualan langsung kepada konsumen. Promosi ini

dapat berbentuk pemberian tambahan pada jasa yang dilakukan

oleh tenaga penjual, pemberian sponsorship pada suatu kegiatan,

melaksanakan kegiatan sosial, point of sales material seperti

poster, spanduk, umbul-umbul, pameran dan sebagainya.

Promosi below the line lebih menekankan pada karakter dan sifat

dari produk yang dipromosikan, sehingga pembangunan citra

positif suatu produk dapat tercipta dengan baik.

2.1.8. Bauran Promosi

Bauran promosi (promotion mix) menggambarkan cara-cara

kreatif yang mempengaruhi konsumen dalam melakukan pembelian

produk atau jasa. Faktor-faktor yang menyusun bauran promosi

adalah (1) jenis dasar produk, (2) strategi promosi yang digunakan

perusahaan, (3) tahap kesiapan pembeli, (4) tahap siklus hidup

produk, dan (5) peringkat pasar perusahaan (Kotler, 2000).

Kotler (2000) mengemukakan bahwa bauran promosi sebagai

media komunikasi pemasaran memiliki lima kegiatan utama yaitu

promosi penjualan (sales promotion), publisitas dan hubungan

masyarakat (publicity and public relations), pemasaran langsung

(direct marketing).

1. Periklanan

Periklanan merupakan semua bentuk penyajian dan promosi

nonpersonal atas ide, barang atau jasa yang dilakukan oleh

perusahaan sponsor (Kotler, 2000). Iklan digunakan oleh

perusahaan guna menginformasikan, menarik, dan

mempengaruhi orang.

2. Publisitas (Publicity)

Shimp (2000) menyatakan publisitas adalah sejumlah informasi

mengenai orang, barang atau organisasi yang disusun dalam

ruang editorial suatu media tanpa dipungut biaya untuk dibaca,

dilihat atau didengar oleh para konsumen atau calon konsumen

dengan maksud khusus untuk mencapai tujuan penjualan.

Publisitas dilakukan dalam bentuk berita atau komentar editorial

mengenai produk atau jasa dari perusahaan. Publisitas dan humas

berfungsi sebagai mediator antara perusahaan dan masyarakat

luas.

3. Penjualan Perorangan (Personal Selling)

Penjualan perorangan (personal selling) adalah bentuk

komunikasi antar individu dimana tenaga penjual atau wiraniaga

menginformasikan, mendidik, dan melakukan persuasi kepada

calon pembeli untuk membeli produk atau jasa perusahaan

(Shimp, 2000).

Menurut Kotler (2000), personal selling mempunyai tiga manfaat

yaitu :

a) Personal confrontation, penjualan personal mencakup

hubungan yang hidup, langsung dan interaktif antara dua

orang atau lebih, dimana setiap pihak dapat melihat dari dekat

kebutuhan dan karakteristik pihak lain dan dapat melakukan

b) Cultivation (keakraban), memungkinkan perkembangan dari

segala macam hubungan yang bermula dari hubungan

penjualan sampai ke hubungan persahabatan.

c) Response (tanggapan), menciptakan suasana untuk membuat

pembeli berkewajiban untuk mendengarkan pembicaraan

wiraniaga.

4. Promosi Penjualan (Sales Promotion)

Menurut Shimp (2000), promosi penjualan terdiri dari semua

kegiatan pemasaran yang mencoba merangsang terjadi aksi

pembelian suatu produk dengan cepat atau terjadinya pembelian

dalam waktu yang singkat. Promosi penjualan diarahkan baik

untuk perdagangan (kepada pedagang besar dan pengecer)

maupun kepada konsumen. Promosi penjualan yang berorientasi

perdagangan memberikan berbagai jenis bonus untuk

meningkatkan respon dari pedagang besar dan pengecer. Promosi

penjualan berorientasi konsumen menggunakan kupon, premium,

contoh gratis, kontes atau undian, potongan harga setelah

pembelian, dan lain-lain.

Kotler (2000), menyebutkan tiga manfaat promosi penjualan

sebagai berikut :

a) Alat komukasi

Promosi penjualan menarik perhatian dan memberikan

informasi yang dapat mengarahkan konsumen kepada produk

bersangkutan.

b) Memberikan insentif

Promosi penjualan menggabungkan sejumlah kebebasan,

dorongan, atau kontribusi yang memberi nilai bagi

konsumen.

c) Mengajak

Promosi penjualan merupakan ajakan untuk melakukan

5. Pemasaran Langsung (direct marketing)

Pemasaran langsung adalah sistem pemasaran yang bersifat

interaktif yang menggunakan satu atau beberapa media iklan

untuk menghasilkan tanggapan dan atau transaksi yang dapat

diukur pada suatu lokasi (Kotler, 2000). Pemasaran langsung,

komunikasi promosi ditujukan langsung kepada konsumen

tingkat individu, dengan tujuan agar pesan-pesan tersebut

ditanggapi konsumen yang bersangkutan.

2.1.9. Faktor-faktor yang Mempengaruhi Keputusan Bauran Promosi

Terdapat beberapa faktor yang mempengaruhi strategi bauran

promosi yang akan dilakukan oleh perusahaan (Kotler, 2004) :

1. Dana yang tersedia

Besarnya dana atau anggaran yang tersedia untuk keperluan

promosi merupakan faktor penentu dalam penyusunan strategi

promosi. Semakin besar dana yang tersedia maka semakin mudah

juga pihak manajemen perusahaan menentukan bentuk promosi

yang tepat. Bisnis yang memiliki dana banyak tentu memiliki

kemampuan lebih besar dalam menkombinasikan elemen-elemen

promosi.

2. Karakteristik produk

Strategi promosi yang dilakukan akan berbeda untuk barang yang

berbeda. Promosi untuk barang konsumsi akan lebih banyak

menggunakan barang promosinya untuk periklanan, kemudian

promosi penjualan, penjualan pribadi dan kemudian publisitas.

Barang industri akan lebih banyak menggunakan dananya untuk

penjualan pribadi kemudian promosi penjualan, periklanan dan

publisitas.

3. Karakteristik pasar

Karakteristik pasar dapat dilihat dalam tiga hal yaitu (1) luas

geografis pasaran, periklanan menjadi pilihan dalam pasar yang

luas; (2) konsentrasi pasar, semakin sedikit calon pembeli maka

(3) jumlah jenis pembeli potensial, strategi promosi akan

diperlakukan berbeda sedikit atau banyak jenis pembelinya.

4. Pelanggan (Karakteristik Konsumen)

Ada dua strategi yang dapat digunakan untuk menentukan

strategi promosi dalam kaitannya dengan pelanggan yaitu :

a) Push strategy (strategi dorong) yaitu aktivitas promosi

produsen kepada perantara (biasanya personal selling dan

trade promotion), dengan tujuan agar para perantara itu

memesan, kemudian menjual, serta mempromosikan produk

yang dihasilkan produsen.

b) Pull strategy (strategi tarik) yaitu aktivitas promosi produsen

kepada konsumen akhir (biasanya dengan iklan dan consumer

promotion), dengan tujuan agar mereka mencarinya pada para

perantara, yang pada gilirannya kemudian perantara memesan

produk yang dicari konsumen kepada produsen.

5. Pesaing

Perusahaan mempertimbangkan strategi promosi yang

dijalankannya berdasarkan aktivitas promosi yang dijalankan

pesaing, atau dapat pula menyesuaikan dengan tingkat persaingan

yang ada dalam industri.

6. Tahap Kesiapan Pembeli

Iklan dan pemberitaan memegang peranan terpenting dalan tahap

pembangunan kesadaran. Perusahaan akan menggunakan

alat-alat promosi yang berbeda-beda disesuaikan dengan tahapan

kesiapan pembeli. Keyakinan pelanggan terhadap suatu produk

dipengaruhi oleh iklan dan penjualan pribadi.

7. Tahap Daur Hidup Produk

Tahapan daur hidup produk terdiri dari perkenalan, pertumbuhan,

kedewasaan, decline (kemunduran). Pada tahap perkenalan,

periklanan dan publisitas digunakan untuk mendidik,

mengarahkan konsumen pada produk baru, apa istimewanya

sehingga akan menimbulkan kesadaran yang tinggi dari

konsumen akan produk tersebut. Pada tahap ini perusahaan harus

melakukan pemasaran dengan personal selling, pameran dan

show. Pada tahap pertumbuhan, periklanan dan publisitas masih

tetap berpengaruh kuat, sedangkan promosi penjualan dapat

dikurangi karena hanya sedikit insentif diperlukan pada tahap ini.

Pada tahap kedewasaan promosi penjualan kembali menjadi

penting dan periklanan diperlukan sebagai pengingat. Untuk

tahapan kemunduran, situasi pasar sudah lesu, penjualan dan laba

mengalami kemunduran bahkan menderita kerugian. Pada tahap

ini, usaha promosi harus dikurangi dan perusahaan harus

memasarkan produk baru.

8. Bauran pemasaran lainnya

Produk dengan harga tinggi biasanya diidentikkan dengan mutu

baik, dengan demikian periklanan merupakan kegiatan promosi

yang tepat. Suatu perusahaan yang memiliki saluran distribusi

langsung, lebih efektif apabila melakukan penjualan pribadi.

2.1.10.Uji Validitas

Menurut Sugiyono (2003), insrumen yang valid berarti alat

ukur yang digunakan untuk mendapatkan data (mengukur) itu valid.

Valid berarti instrumen tersebut dapat digunakan untuk mengukur

apa yang hendak diukur. Sedangkan hasil penelitian yang valid

adalah bila terdapat kesamaan antara data yang terkumpul dengan

data yang sesungguhnya terjadi pada objek yang diteliti.

2.1.11.Uji Reliabilitas

Uji reliabilitas sangat penting dalam suatu penelitian. Menurut

Supranto (2001), ada dua manfaat dalam memiliki skala dengan

keandalan tinggi (high reliability) yaitu :

1. Dapat membedakan antara berbagai tingkatan dengan lebih baik

2. Besar kemungkinan bahwa kita akan menemukan hubungan yang

signifikan (sangat berarti) antara variabel yang sebenarnya

memang terkait satu sama lain (berkorelasi).

2.1.12.Skala Likert

Skala likert adalah skala pengukuran yang dapat digunakan

untuk menunjukkan tanggapan konsumen terhadap karakteristik

produk. Skala likert merupakan skala pengukuran ordinal. Hasil

pengukurannya hanya dapat dibuat peringkat tanpa diketahui besar

selisih antara satu tanggapan dengan tanggapan lain. Misalnya,

sangat puas = 5, puas = 4, netral = 3, kurang puas = 2, tidak puas = 1.

2.1.13.Skala Semantic Differential

Alat analisis lainnya yang digunakan dalam penelitian ini

adalah skala semantic differential. Skala ini digunakan untuk

menganalisis perceived quality. Skala ini merupakan salah satu

faktor yang dikembangkan untuk menganalisis dua masalah

(Durianto, dkk, 2001) yaitu :

1. Pengukuran populasi yang multidimensi

2. Pengungkapan dimensi yang belum dikenal atau belum diketahui

Metode skala ini dikembangkan khususnya untuk mengukur

arti psikologis dari suatu objek mata seseorang. Metode ini

didasarkan pada proporsi bahwa suatu objek memiliki berbagai

dimensi pengertian kuantitatif yang berada dalam ruang ciri

multidimensi yang disebut ruang semantik.

2.1.14.Focus Group Discussion (FGD)

Focus Group Discussion (FGD) adalah wawancara yang

dilakukan secara tidak terstruktur dan alamiah oleh moderator

terlatih dalam kelompok kecil responden. Adapun tujuan utama dari

FGD yaitu mendapatkan insight dengan mendengarkan responden

berbicara mengenai isu yang sedang diteliti. Keunggulan teknik ini

terletak pada temuan yang tidak diharapkan yang muncul dari sebuah

2.1.15.Metode AHP (Analytical Hierarchy Process)

Salah satu alat (metoda) yang dapat digunakan dalam

pengambilan keputusan untuk bisa memahami kondisi suatu sistem

dan membantu dalam melakukan prediksi dan pengambilan

keputusan adalah Analytical Hierarchy Process (AHP), metode yang

dikembangkan oleh Thomas L. Saaty ini bertujuan untuk

memodelkan problem-problem tak terstruktur, baik dalam bidang

ekonomi, sosial maupun sains manajemen. Disamping itu, baik pula

digunakan dalam memodelkan problema-problema dan

pendapat-pendapat sedemikian rupa dimana permasalahan yang ada telah

benar-benar dinyatakan secara jelas, dievaluasi, diperbincangkan,

dan diprioritaskan untuk dikaji (Fewidarto, 1996).

Pada penerapan metode AHP yang diutamakan adalah kualitas

data dari responden, dan tidak tergantung pada kuantitasnya (Saaty,

1993). Oleh karena itu, penilaian AHP memerlukan pakar sebagai

responden dalam pengambilan keputusan alternatif. Para pakar disini

merupakan orang-orang kompeten yang benar-benar menguasai,

mempengaruhi pengambilan kebijakan atau benar-benar mengetahui

informasi yang dibutuhkan. Secara umum, keuntungan penggunaan

metode AHP dapat diuraikan sebagai berikut (Saaty, 1993) :

1. AHP memberi satu model yang mudah dimengerti dan luwes

untuk aneka ragam permasalahan.

2. Mensintesis suatu hasil yang representative dari berbagai

penilaian yang berbeda.

3. Mempertimbangkan prioritas-prioritas relatif dari berbagai faktor

sistem dan memungkinkan pemilihan alternatif terbaik.

4. Menuntun ke arah suatu taksiran menyeluruh terhadap kebaikan

setiap alternatif.

5. Melacak konsistensi logis dari berbagai pertimbangan yang

digunakan dalam menetapkan berbagai prioritas.

6. Dapat menangani saling ketergantungan antar faktor dalam suatu

7. Memadukan ancangan deduktif dan ancangan sistem berdasarkan

sistem dalam masalah yang kompleks.

Kelemahan yang diperoleh dengan menggunakan metode ini yaitu :

1. Jika RI (Random Index) lebih besar dari 0,1 maka mutu

informasi harus diperbaiki dengan revisi penggunaan pertanyaan

maupun pengisian ulang kuesioner.

2. Responden yang digunakan adalah orang-orang yang

mengetahui, menguasai, dan mempengaruhi pengambilan

kebijakan atau mengetahui informasi yang dibutuhkan.

2.2. Penelitian Terdahulu

Penelitian mengenai analisis strategi promosi juga telah dilakukan

oleh Anhardi (2007), mengenai analsis strategi promosi Kartu Kredit Bank

Rakyat Indonesia. Pada penelitian tersebut menjelaskan perusahaan

melakukan lima kegiatan bauran promosi yang meliputi periklanan, personal

selling, promosi penjualan, publisitas dan hubungan masyarakat dan

pemasaran langsung. Faktor-faktor yang teridentifikasi sebagai faktor

penyusun strategi promosi terdiri dari enam faktor yaitu anggaran promosi,

sumber daya manusia, karakteristik pasar, karakteristik produk,

Segmentation, Targetting, Positioning (STP) dan persaingan. Berdasarkan

pengolahan AHP didapatkan bahwa STP teridentifikasi sebagai faktor

prioritas utama yang mempengaruhi penyusunan strategi promosi,

sedangkan untuk alternatif strategi promosi Kartu Kredit BRI yang dapat

dijalankan adalah meningkatkan frekuensi promosi above the line,

khususnya iklan pada media elektronik dan cetak serta lebih proaktif dalam

melakukan personal selling dan direct marketing.

Eldianson (2008), melakukan penelitian mengenai analisis strategi

promosi dan penilaian nasabah terhadap produk pembiayaan Bank

Perkreditan Rakyat Syariah (studi kasus BPRS Al Salaam cabang

Leuwiliang). Berdasarkan penelitian tersebut, alternatif strategi yang

dijadikan prioritas utama dengan bobot 0,299 adalah lebih proaktif dalam

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

Pemberikan kemudahan dan kenyamanan dalam memenuhi

kebutuhan nasabah terutama dalam hal pemberian pelayanan produk Kredit

Pemilikan Rumah (KPR) serta promosi produk yang gencar melalui

berbagai media promosi gencar dilakukan oleh bank-bank. Hal ini

mengharuskan Bank X Cabang Bogor untuk menerapkan strategi pemasaran

yang efektif agar dapat bertahan dan bersaing dalam dunia bisnis KPR.

Sesuai dengan Visi Perusahaan yaitu menjadi bank terpercaya di Indonesia,

bagian dari jaringan universal banking terkemuka di Asia Tenggara yang

memahami kebutuhan nasabah, menyediakan solusi keuangan yang tepat

dan komprehensif, serta menjalin hubungan yang berkelanjutan dengan

stakeholders.

Penelitian ini dilakukan untuk menganalisis elemen-elemen

perceived quality dalam mendukung analisis strategi promosi yang tepat

produk KPR di Bank X Cabang Bogor. Salah satu pilar yang berpengaruh

dalam strategi pemasaran perusahaan adalah promosi. Dalam menyusun

strategi promosi, perusahaan harus menentukan faktor-faktor yang

mempengaruhi promosi perusahaan.

Setelah perusahaan mengetahui faktor-faktor yang mempengaruhi

promosi perusahaan, langkah selanjutnya adalah menentukan siapa saja

(aktor) yang akan terlibat secara langsung maupun tidak langsung dalam

kegiatan promosi. Perusahaan menentukan tujuan promosi sesuai dengan

aktor yang berperan untuk memenuhi tujuan tersebut dengan

mempertimbangkan faktor-faktor yang mempengaruhi promosi penjualan.

Langkah selanjutnya adalah menentukan alternatif strategi promosi yang

efektif sesuai dengan tujuan promosi yang dirumuskan dan persepsi

developer terhadap produk KPR Bank X.

Pemilihan strategi promosi yang tepat bagi perusahaan adalah

dengan menggunakan alat analisis AHP (Analytical Hierarchy Process).

melihat faktor-faktor yang relevan dan berpengaruh dalam menyusun

strategi promosi tersebut. Sedangkan untuk persepsi developer terhadap

produk KPR Bank X Cabang Bogor digunakan skala Semantic Differential,

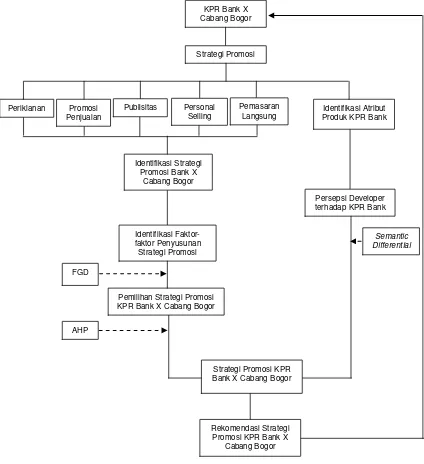

[image:42.595.114.538.171.635.2]lebih jelasnya dapat dilihat gambar kerangka penelitian pada Gambar 2.

Gambar 2. Kerangka Pemikiran KPR Bank X

Cabang Bogor

Periklanan Promosi Penjualan

Publisitas Personal Selling

Pemasaran Langsung Strategi Promosi

Identifikasi Atribut Produk KPR Bank

Persepsi Developer terhadap KPR Bank Identifikasi Strategi

Promosi Bank X Cabang Bogor

Identifikasi Faktor-faktor Penyusunan

Strategi Promosi

Pemilihan Strategi Promosi KPR Bank X Cabang Bogor

Strategi Promosi KPR Bank X Cabang Bogor FGD

AHP

Semantic Differential

Rekomendasi Strategi Promosi KPR Bank X

3.2. Metode Penelitian

3.2.1. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di PT Bank X Kantor Cabang Unit

Bogor, yang berlokasi di Bogor. Kegiatan penelitian ini dilakukan

pada bulan Januari sampai dengan Mei 2009. Penelitian dilakukan

secara sengaja (purposive) pada Bank X Cabang Bogor karena

kemudahan akses lokasi serta efisiensi waktu dan biaya.

3.2.2. Jenis dan Sumber Data

Data yang diperlukan dalam penelitian ini adalah data primer

dan data sekunder. Data primer diperoleh melalui penelitian

langsung di lapangan, wawancara dengan pihak-pihak perusahaan

yang berkaitan dengan masalah promosi dan penyebaran kuesioner

yang diisi oleh orang-orang yang terkait secara langsung dan

benar-benar mengetahui permasalahan yang berhubungan dengan

pelaksanaan kegiatan promosi Kredit Pemilikan Rumah (KPR) di

Bank X Cabang Bogor. Data sekunder diperoleh dari data internal

yang dimiliki perusahaan, studi literatur di perpustakaan, internet,

skripsi terdahulu dan beberapa literatur lain yang berkaitan dengan

penelitian.

3.2.3. Metode Pengambilan Sampel

Pemilihan responden pada penelitian ini dilakukan dengan

judgment sampling. Peneliti menggunakan expert judgement untuk

memilih sampel yang mewakili atau tipikal dari populasi. Responden

diambil dengan mempertimbangkan faktor pemahaman responden

mengenai strategi promosi dan juga besarnya peranan para responden

yang dipilih dalam perumusan dan pelaksanaan strategi promosi PT.

Bank X Cabang Bogor.

Responden dalam analisis AHP diambil dari pihak internal

perusahaan. Jumlah responden terdiri dari tiga orang yaitu Branch

Manager Cabang Bogor, Consumer Finance Manager wilayah kota

Bogor, dan Business Development Officer. Dalam metode AHP tidak

e

N N

2 1

tepat, hanya terdapat batas minimum yaitu dua orang responden.

Responden dipilih dengan pertimbangan bahwa mereka benar-benar

menguasai, mempengaruhi pengambilan kebijakan dan benar-benar

mengetahui informasi yang dibutuhkan. Mereka cukup kompeten

dalam mewakili keseluruhan populasi. Namun, responden ini tidak

berarti mewakili suatu elemen atau unsur tertentu pada hirarki,

karena kedua hal ini merupakan variabel bebas.

Pengambilan sampel untuk analisis perceived quality

digunakan judgement sampling, dalam uji ini populasi yang diambil

adalah pihak developer yaitu karyawan marketing developer yang

berpengaruh terhadap pemberian aplikasi calon debitur dan

mengarahkan calon debitur dalam menggunakan kredit bank. Hal ini

dikarenakan konsumen (calon debitur) memiliki interaksi yang kuat

dengan para karyawan bagian pemasaran developer didalam memilih

KPR bank yang akan digunakan. Interaksi inilah yang selanjutnya

akan diberdayakan oleh Bank X untuk memaksimalkan penjualan

produk KPR. Selain dari itu faktor lainnya adalah marketing

developer dapat mengarahkan kepada konsumen mengenai pemilihan

bank yang digunakan untuk proses KPR. Pada penelitian ini jumlah

responden yang digunakan menggunakan rumus Slovin. Adapun

rumus Slovin adalah sebagai berikut :

n =

Keterangan :

N = Jumlah populasi

e = Tingkat kesalahan pengambilan sampel digunakan 10 %

Jumlah populasi dari karyawan divisi pemasaran developer

Kota Bogor sebesar 45 orang, jika dilakukan perhitungan dengan

metode Slovin diperoleh jumlah responden sebanyak 31,03 sehingga

digenapkan menjadi 32 orang responden. Jumlah 32 responden

mewakili 6 developer (pengembang) yang telah menjalin kerjasama

contoh dari setiap developer dilakukan berdasarkan proporsi jumlah

marketing didalam masing-masing developer.

3.2.4. Metode Pengolahan dan Analisis Data

Metode yang digunakan didalam pengolahan dan analisis data

dengan metode Skala Semantic Differential dan AHP. Skala

semantic differential digunakan untuk menganalisis persepsi

developer terhadap produk KPR Bank X Cabang Bogor. Sedangkan

untuk kerangka kerja AHP, penelitian diawali dengan pembuatan

hirarki yang disusun berdasarkan studi literatur, data dokumenter

perusahaan, observasi, Focus Group Discussion (FGD), dan dengan

konfirmasi dari pihak perusahaan. Saaty (1993) menjelaskan

langkah-langkah dalam pengolahan pengujian AHP adalah sebagai

berikut :

1. Mendefinisikan persoalan dan merinci pemecahan yang

diinginkan.

Hal pertama yang harus dilakukan yaitu mengidentifikasi

persoalan dengan melakukan analisa atau pemahaman yang

mendalam terhadap persoalan yang dihadapi dan ingin

dipecahkan. Setelah itu dapat dilakukan pengidentifikasian dan

pemilihan elemen-elemen yang akan masuk komponen sistem,

seperti focus, forces, actors, objective dan scenario dalam

struktur AHP nantinya. Komponen-komponen dapat di

identifikasi berdasarkan kemampuan pada analisa untuk

menemukan unsur-unsur yang dapat dilibatkan dalam suatu

sistem.

2. Membuat struktur hirarki dari sudut pandang manajerial secara

menyeluruh.

Struktur hirarki di susun berdasarkan jenis keputusan yang akan

diambil berdasarkan sudut pandang dari tingkat puncak sampai

tingkat dimana dimungkinkan campur tangan untuk memecahkan

persoalan tersebut. Hirarki yang terbentuk dalam metode AHP

Dalam struktur hirarki lengkap, semua elemen pada satu elemen

pada satu tingkat memiliki hubungan dengan semua elemen yang

ada pada tingkat berikutnya, jika berbeda maka hirarki tersebut

dalam disebut hirarki tidak lengkap.

3. Menyusun matriks banding berpasangan.

Matriks ini berfungsi untuk mengetahui kontribusi dan pengaruh

setiap elemen yang relevan atas setiap kriteria yang berpengaruh

berada setingkat diatasnya. Pada matriks ini, pasangan-pasangan

elemen dibandingkan berkenaan suatu kriteria di tingkat yang

lebih tinggi. Dalam membandingkan dua elemen, biasanya

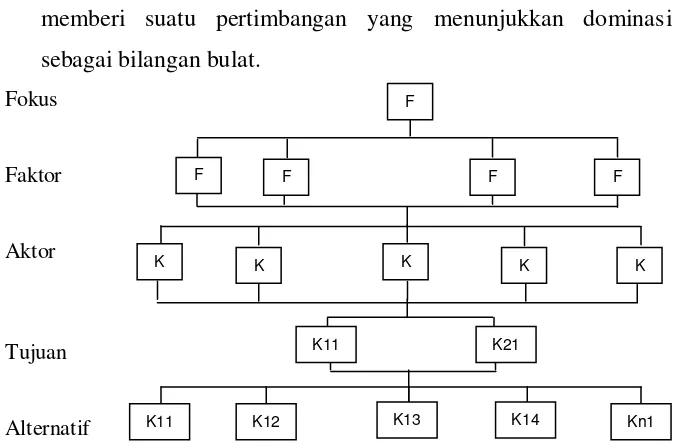

memberi suatu pertimbangan yang menunjukkan dominasi

sebagai bilangan bulat.

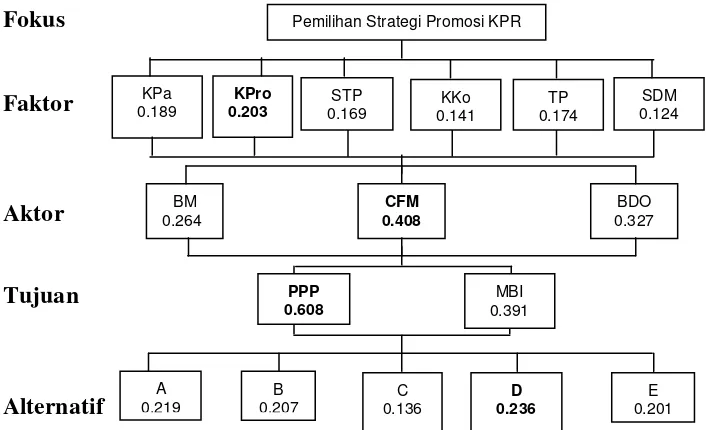

Fokus

Faktor

Aktor

Tujuan

[image:46.595.174.513.290.514.2]Alternatif

Gambar 3. Struktur Hirarki Lengkap

4. Membandingkan semua pertimbangan yang diperlukan untuk

mengembangkan perangkat matriks dilangkah 3

Setelah matriks pembanding berpasangan antar elemen dibuat,

dilakukan pembandingan berpasangan antar setiap elemen pada

kolom ke-i dengan setiap elemen pada baris ke-j. Pembandingan

berpasangan antar elemen tersebut dilakukan dengan pertanyaan

”seberapa kuat elemen baris ke-i di dominasi atau dipengaruhi, dipenuhi, diuntungkan oleh fokus di puncak hirarki,

dibandingkan dengan kolom ke-j?”. Apabila elemen-elemen yang

dipertimbangkan merupakan sebuah peluang atau waktu, maka F

F

F F F

K K K K K

K21 K11

pertanyaannya adalah ”seberapa lebih mungkin suatu elemen

baris ke-i dibandingkan dengan elemen di puncak hirarki?”.

Untuk mengisi matriks banding berpasangan. Digunakan skala

banding yang tertera pada Tabel 3, angka-angka tersebut

menggambarkan relatif pentingnya suatu elemen dibandingkan

elemen lainnya. Pengisian matriks hanya dilakukan untuk bagian

di atas garis diagonal dari kiri ke kanan bawah.

Tabel 3. Nilai skala banding berpasangan

Tingkat Kepentingan

Definisi

1 Sama pentingnya dibanding yang lain 3 Moderat pentingnya dibanding yang lain 5 Kuat pentingnya dibanding yang lain 7 Sangat kuat pentingnya dibanding yang lain 9 Ekstrim pentingnya dibanding yang lain 2, 4, 6, 8 Nilai diantara dua penilaian berdekatan

Reciprocal Jika Unsur i memiliki salah satu angka

di atas ketika dibandingkan unsur j, maka j memiliki nilai kebalikanya ketika dibandingkan dengan unsur i.

5. Memasukan nilai-nilai kebalikannya beserta bilangan 1

sepanjang diagonal utama. Angka 1 sampai 9 digunakan bila Fi

lebih mendominasi atau mempengaruhi sifat fokus puncak hirarki

(x) dibandingkan dengan Fj, namun bila Fi kurang mendominasi

atau kurang mempengaruhi sifat X dibandingkan Fj, maka

digunakan angka kebalikannya. Matriks di bawah garis diagonal

utama diisi dengan nilai-nilai kebalikannya.

6. Melaksanakan langkah 3, 4 dan 5 untuk semua tingkat dan

gugusan dalam hirarki tersebut. Pembandingan dilanjutkan untuk

semua elemen pada setiap tingkat keputusan yang terdapat pada

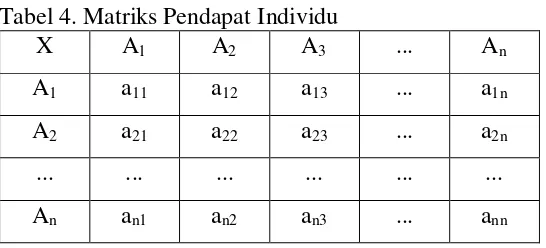

hirarki. Matriks perbandingan dalam AHP dibedakan menjadi

dua yaitu : Matriks Pendapatan Individu (MPI) dan Matriks

Pendapatan Gabungan (MPG).

a. Matriks Pendapat Individu (MPI)

MPI adalah matriks hasil pemban