ANALISIS PENETAPAN HARGA POKOK PRODUKSI

PEPAYA (

Carica papaya

) DENGAN METODE

ACTIVITY

BASED COSTING

PADA PT. CIPTA DAYA AGRI JAYA

DI BOGOR JAWA BARAT

OLEH : EDWIN HAPOSAN

A14102671

POGRAM EKSTENSI MANAJEMEN AGRIBISNIS

PERTANIAN

FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR

RINGKASAN

EDWIN HAPOSAN. Analisis Penetapan Harga Pokok Produksi Pepaya (Carica Pepaya) Dengan metode Activity Based Costing Pada PT Cipta Daya Agri Jaya di Bogor Jawa Barat Di bawah Bimbingan Harianto.

Pepaya eksotik merupakan pepaya yang memiliki beberapa keunggulan dibandingkan dengan jenis pepaya lokal, antara lain yaitu bentuk yang unik, ukuran kecil sampai sedang (0.5 – 1.5 kg), kulit buah halus, warna daging buah jingga – merah, segar, rasa manis, tekstur buah lembut. Keunggulan yang dimiliki pepaya eksotik dapat dijadikan kekuatan bersaing dengan pepaya jenis lain. Karena umumnya pepaya-pepaya yang diekspor berukuran kecil. Hal ini disebabkan konsumen luar negeri mempunyai jumlah keluarga yang sedikit dan mereka kurang menyukai pepaya yang berukuran besar sehingga secara umum pepaya yang diperdagangkan di pasar Internasional berukuran kecil sampai sedang. Hal ini dapat membuka peluang pepaya eksotik baik untuk tujuan pasar domestik maupun pasar ekspor. Selain itu dari segi budidaya, pepaya eksotik dibudidayakan secara intensif sehingga pepaya yang dihasilkan berkualitas.

Hasil penelitian ini diharapkan dapat berguna sebagai pertimbangan bagi perusahaan dalam menentukan harga pokok produksi yang tepat.

Penelitian ini dilaksanakan di PT Cipta Daya Agri Jaya, Bogor dimana pengambilan datanya dilakukan selama bulan November sampai Desember 2005, dengan pertimbangan bahwa PT Cipta Daya Agri Jaya memiliki diversifikasi produknya. Data primer diperoleh melalui wawancara dengan pihak menajemen, karyawan dan staf perusahaan. Data sekunder didapat dari laporan keuangan dan laporan produksi perusahaan. Selain itu diperoleh juga dari berbagai literatur dan tulisan yang dianggap relevan dengan penelitian ini.

Metode yang digunakan perusahaan untuk menentukan harga pokok produksinya adalah metode kompensional. Metode ini relatif mudah untuk diaplikasikan, akan tetapi kurang mencerminkan konsumsi sumberdaya dalam pembuatan produk sehingga penentuan harga pokok produksi yang dihasilkan kurang tepat. Perhitungan harga pokok produksi melalui pendekatan activity based costing mampu mengidentifikasi biaya dasar kosumsi aktivitas pembuatan produk yang sesungguhnya.

sumberdaya, biaya, aktifitas dan produk. Oleh karena itu, informasi ini sangat diperlukan oleh manajemen dalam usaha meningkatkan efisiensi produk. Perhitungan harga pokok produksi dengan metode perusahan yang menghasilkan nilai yang lebih rendah biasa terjadi karena salah dalam pembebanan overhead, yaitu jumlah produk yang tinggi dibebani biaya overhead yang tinggi, demikian pula sebaliknya

ANALISIS PENETAPAN HARGA POKOK PRODUKSI

PEPAYA (

Carica papaya

) DENGAN METODE

ACTIVITY

BASED COSTING

PADA PT. CIPTA DAYA AGRI JAYA

DI BOGOR JAWA BARAT

Oleh

EDWIN HAPOSAN A14102671

SKRIPSI

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar

SARJANA PERTANIAN

Pada Fakultas Pertanian Institut Pertanian Bogor

POGRAM EKSTENSI MANAJEMEN AGRIBISNIS

PERTANIAN

FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR

Dengan ini menyatakan bahwa skripsi yang ditulis oleh: Nama : Edwin Haposan

NRP : A14102671

Program Studi : Ekstensi Manajemen Agribisnis

Judul Skripsi : Analisis Penetapan Harga Pokok Produksi Pepaya (Carica Pepaya) Dengan metode Activity Based Costing Pada PT Cipta Daya Agri Jaya di Bogor Jawa Barat

Dapat diterima sebagai salah satu syarat kelulusan pada Program Sarjana Ekstensi Manajemen Agribisnis, Fakultas Pertanian, Institut Pertanian Bogor

Menyetujui Dosen Pembimbing

Dr. Ir Harianto, MS. NIP. 131 430 801

Mengetahui: Dekan Fakultas Pertanian

Prof. Dr. Ir. Supiandi Sabiham, M.Agr. NIP. 130 422 698

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL “ANALISIS PENETAPAN HARGA POKOK PRODUKSI PEPAYA (Carica papaya) DENGAN METODE ACTIVITY BASED COSTING PADA PT CIPTA DAYA AGRI JAYA DI BOGOR JAWA BARAT ” BENAR-BENAR MERUPAKAN KARYA SAYA SENDIRI DAN BELUM PERNAH DIAJUKAN SEBAGAI KARYA ILMIAH PADA SUATU PERGURUAN TINGGI ATAU LEMBAGA MANAPUN

BOGOR, JANUARI 2006

RIWAYAT HIDUP

Penulis dilahirkan di Jambi pada tanggal 01 September 1981. Penulis

adalah anak ke lima dari lima bersaudara pasangan A Lubis (Alm) dan T Pakpahan .

Pada tahun 1993 Penulis menyelesaikan Pendidikan Dasar di Sekolah Dasar Negeri No 97 Kota Jambi. penulis melanjutkan Pendidikan Sekolah Menengah Pertama di SMP Negeri 14 Jambi, dan lulus tahun 1996

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah memberikan berkat dan karuniaNYA, sehingga Skripsi ini yang berjudul Analisis Penetapan Harga Pokok Produksi Pepaya (Carica Pepaya) Dengan metode Activity Base Costing Pada PT Cipta Daya Agri Jaya di Bogor Jawa Barat, dapat diselesaikan yang merupakan syarat untuk memperoleh gelar Sarjana Pertanian pada Fakultas Pertanian, Institut Pertanian Bogor..

Melalui kesempatan ini penulis mengucapkan terima kasih kepada Dr Ir. Haryanto MS. yang telah memberikan bimbingan, saran dan kritik dalam menulis proposal penelitian ini. Selain itu, penulis mengucapkan terima kasih pula kepada Administratur PT. Cipta Daya Agri Jaya yang telah memberikan izin kepada penulis untuk melakukan penelitian di tempat tersebut.

Penulis menyadari masih banyak kekurangan dalam penulisan proposal penelitian ini. Penulis berharap akan ada saran dan kritik yang dapat menyempurnakan proposal penelitian ini.

Bogor, Januari 2006

UCAPAN TERIMA KASIH

Puji syukur penulis panjatkan kehadirat TUHAN YANG MAHA ESA karena berkat rahmat dan kasih-Nya penulis dapat menyelesaikan skripsi ini. Skripsi ini ditulis dalam rangka memenuhi syarat untuk memperoleh gelar sarjana pada Program Sarjana Ekstensi Manajemen Agribisnis, Fakultas Pertanian, Institut Pertanian Bogor.

Pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Dr. Ir. Harianto, MS. selaku dosen pembimbing yang telah memberikan bimbingan, masukan dan bantuannya dengan sabar dalam penelitian dan penulisan skripsi ini.

2. Kedua orang tuaku yang tercinta bapak (Alm), ibu dan kakak-kakak dan abangku atas doa,dorongan moril dan materi, kesabaran dan kasih sayang yang tiada henti-hentinya.

3. Ir. Tanti Novianti, selaku dosen evaluator yang telah memberikan kritik dan masukan pada penulis.

4. Pak Nano, pak Iwan serta karyawan lainnya di PT Cipta Daya Agri Jaya Cikarawang Bogor, atas bantuannya dalam memperoleh data primer dan data sekunder.

5. Iwan, Titi, Siska lorentina, Reynold Tompul, Ronald Juntak yang selalu memberka inspirasi dan masukannya.

6. Iwan Siagian atas kesediaannya menjadi pembahas dalam seminar. 7. Teman-teman Ekstensi atas dukungan dan bantuannya selama ini

ANALISIS PENETAPAN HARGA POKOK PRODUKSI

PEPAYA (

Carica papaya

) DENGAN METODE

ACTIVITY

BASED COSTING

PADA PT. CIPTA DAYA AGRI JAYA

DI BOGOR JAWA BARAT

OLEH : EDWIN HAPOSAN

A14102671

POGRAM EKSTENSI MANAJEMEN AGRIBISNIS

PERTANIAN

FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR

RINGKASAN

EDWIN HAPOSAN. Analisis Penetapan Harga Pokok Produksi Pepaya (Carica Pepaya) Dengan metode Activity Based Costing Pada PT Cipta Daya Agri Jaya di Bogor Jawa Barat Di bawah Bimbingan Harianto.

Pepaya eksotik merupakan pepaya yang memiliki beberapa keunggulan dibandingkan dengan jenis pepaya lokal, antara lain yaitu bentuk yang unik, ukuran kecil sampai sedang (0.5 – 1.5 kg), kulit buah halus, warna daging buah jingga – merah, segar, rasa manis, tekstur buah lembut. Keunggulan yang dimiliki pepaya eksotik dapat dijadikan kekuatan bersaing dengan pepaya jenis lain. Karena umumnya pepaya-pepaya yang diekspor berukuran kecil. Hal ini disebabkan konsumen luar negeri mempunyai jumlah keluarga yang sedikit dan mereka kurang menyukai pepaya yang berukuran besar sehingga secara umum pepaya yang diperdagangkan di pasar Internasional berukuran kecil sampai sedang. Hal ini dapat membuka peluang pepaya eksotik baik untuk tujuan pasar domestik maupun pasar ekspor. Selain itu dari segi budidaya, pepaya eksotik dibudidayakan secara intensif sehingga pepaya yang dihasilkan berkualitas.

Hasil penelitian ini diharapkan dapat berguna sebagai pertimbangan bagi perusahaan dalam menentukan harga pokok produksi yang tepat.

Penelitian ini dilaksanakan di PT Cipta Daya Agri Jaya, Bogor dimana pengambilan datanya dilakukan selama bulan November sampai Desember 2005, dengan pertimbangan bahwa PT Cipta Daya Agri Jaya memiliki diversifikasi produknya. Data primer diperoleh melalui wawancara dengan pihak menajemen, karyawan dan staf perusahaan. Data sekunder didapat dari laporan keuangan dan laporan produksi perusahaan. Selain itu diperoleh juga dari berbagai literatur dan tulisan yang dianggap relevan dengan penelitian ini.

Metode yang digunakan perusahaan untuk menentukan harga pokok produksinya adalah metode kompensional. Metode ini relatif mudah untuk diaplikasikan, akan tetapi kurang mencerminkan konsumsi sumberdaya dalam pembuatan produk sehingga penentuan harga pokok produksi yang dihasilkan kurang tepat. Perhitungan harga pokok produksi melalui pendekatan activity based costing mampu mengidentifikasi biaya dasar kosumsi aktivitas pembuatan produk yang sesungguhnya.

sumberdaya, biaya, aktifitas dan produk. Oleh karena itu, informasi ini sangat diperlukan oleh manajemen dalam usaha meningkatkan efisiensi produk. Perhitungan harga pokok produksi dengan metode perusahan yang menghasilkan nilai yang lebih rendah biasa terjadi karena salah dalam pembebanan overhead, yaitu jumlah produk yang tinggi dibebani biaya overhead yang tinggi, demikian pula sebaliknya

ANALISIS PENETAPAN HARGA POKOK PRODUKSI

PEPAYA (

Carica papaya

) DENGAN METODE

ACTIVITY

BASED COSTING

PADA PT. CIPTA DAYA AGRI JAYA

DI BOGOR JAWA BARAT

Oleh

EDWIN HAPOSAN A14102671

SKRIPSI

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar

SARJANA PERTANIAN

Pada Fakultas Pertanian Institut Pertanian Bogor

POGRAM EKSTENSI MANAJEMEN AGRIBISNIS

PERTANIAN

FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR

PROGRAM SARJANA EKSTENSI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR

Dengan ini menyatakan bahwa skripsi yang ditulis oleh: Nama : Edwin Haposan

NRP : A14102671

Program Studi : Ekstensi Manajemen Agribisnis

Judul Skripsi : Analisis Penetapan Harga Pokok Produksi Pepaya (Carica Pepaya) Dengan metode Activity Based Costing Pada PT Cipta Daya Agri Jaya di Bogor Jawa Barat

Dapat diterima sebagai salah satu syarat kelulusan pada Program Sarjana Ekstensi Manajemen Agribisnis, Fakultas Pertanian, Institut Pertanian Bogor

Menyetujui Dosen Pembimbing

Dr. Ir Harianto, MS. NIP. 131 430 801

Mengetahui: Dekan Fakultas Pertanian

Prof. Dr. Ir. Supiandi Sabiham, M.Agr. NIP. 130 422 698

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL “ANALISIS PENETAPAN HARGA POKOK PRODUKSI PEPAYA (Carica papaya) DENGAN METODE ACTIVITY BASED COSTING PADA PT CIPTA DAYA AGRI JAYA DI BOGOR JAWA BARAT ” BENAR-BENAR MERUPAKAN KARYA SAYA SENDIRI DAN BELUM PERNAH DIAJUKAN SEBAGAI KARYA ILMIAH PADA SUATU PERGURUAN TINGGI ATAU LEMBAGA MANAPUN

BOGOR, JANUARI 2006

RIWAYAT HIDUP

Penulis dilahirkan di Jambi pada tanggal 01 September 1981. Penulis

adalah anak ke lima dari lima bersaudara pasangan A Lubis (Alm) dan T Pakpahan .

Pada tahun 1993 Penulis menyelesaikan Pendidikan Dasar di Sekolah Dasar Negeri No 97 Kota Jambi. penulis melanjutkan Pendidikan Sekolah Menengah Pertama di SMP Negeri 14 Jambi, dan lulus tahun 1996

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah memberikan berkat dan karuniaNYA, sehingga Skripsi ini yang berjudul Analisis Penetapan Harga Pokok Produksi Pepaya (Carica Pepaya) Dengan metode Activity Base Costing Pada PT Cipta Daya Agri Jaya di Bogor Jawa Barat, dapat diselesaikan yang merupakan syarat untuk memperoleh gelar Sarjana Pertanian pada Fakultas Pertanian, Institut Pertanian Bogor..

Melalui kesempatan ini penulis mengucapkan terima kasih kepada Dr Ir. Haryanto MS. yang telah memberikan bimbingan, saran dan kritik dalam menulis proposal penelitian ini. Selain itu, penulis mengucapkan terima kasih pula kepada Administratur PT. Cipta Daya Agri Jaya yang telah memberikan izin kepada penulis untuk melakukan penelitian di tempat tersebut.

Penulis menyadari masih banyak kekurangan dalam penulisan proposal penelitian ini. Penulis berharap akan ada saran dan kritik yang dapat menyempurnakan proposal penelitian ini.

Bogor, Januari 2006

UCAPAN TERIMA KASIH

Puji syukur penulis panjatkan kehadirat TUHAN YANG MAHA ESA karena berkat rahmat dan kasih-Nya penulis dapat menyelesaikan skripsi ini. Skripsi ini ditulis dalam rangka memenuhi syarat untuk memperoleh gelar sarjana pada Program Sarjana Ekstensi Manajemen Agribisnis, Fakultas Pertanian, Institut Pertanian Bogor.

Pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Dr. Ir. Harianto, MS. selaku dosen pembimbing yang telah memberikan bimbingan, masukan dan bantuannya dengan sabar dalam penelitian dan penulisan skripsi ini.

2. Kedua orang tuaku yang tercinta bapak (Alm), ibu dan kakak-kakak dan abangku atas doa,dorongan moril dan materi, kesabaran dan kasih sayang yang tiada henti-hentinya.

3. Ir. Tanti Novianti, selaku dosen evaluator yang telah memberikan kritik dan masukan pada penulis.

4. Pak Nano, pak Iwan serta karyawan lainnya di PT Cipta Daya Agri Jaya Cikarawang Bogor, atas bantuannya dalam memperoleh data primer dan data sekunder.

5. Iwan, Titi, Siska lorentina, Reynold Tompul, Ronald Juntak yang selalu memberka inspirasi dan masukannya.

6. Iwan Siagian atas kesediaannya menjadi pembahas dalam seminar. 7. Teman-teman Ekstensi atas dukungan dan bantuannya selama ini

Skripsi ini masih memiliki banyak kekurangan dan kelemahan untuk dianggap sempurna. Penulis mengharapkan kritik dan saran untuk perbaikan. Semoga skripsi ini bermanfaat untuk penulis dan pembaca

Bogor, Januari 2006

DAFTAR ISI

KATA PENGANTAR ... i DAFTAR ISI . ... ii DAFTAR TABEL... iii DAFTAR GAMBAR ... v BAB I. PENDAHULUAN ... 1 1.1. Latar Belakang ... 1 1.2. Perumusan Masalah ... 4 1.3. Tujuan Penelitian ... 7 1.4. Kegunaan Penelitian ... 8 1.5 Ruang Lingkup Penelitian ... 8

BAB II. TINJAUAN PUSTAKA ... 9 2.1 Produk Agribisnis ... 9 2.2 Biaya dan Klasifikasinya ... 11 2.3 Penetapan Harga ... 14 2.4 Harga Pokok Produksi . ... 17 2.5 Metode Penentuan Harga Pokok Produksi ... 19 2.6 Pengertian dan Definisi Activity Based Costing System (ABC) 21 2.7 Sistem Penentuan Tarif ... 23 2.8 Perbedaan antara Sistem ABC dengan Sistem Kalkulasi

4.4 Defenisi Operasional ... 42

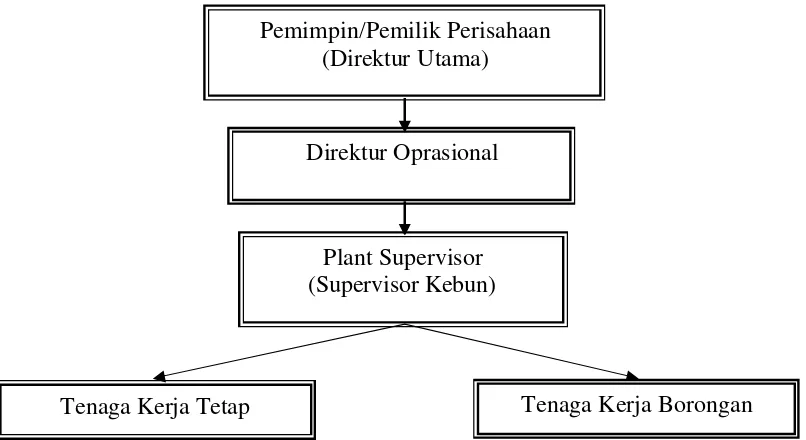

BAB V. GAMBARAN UMUM PERUSAHAAN ... 44 5.1 Latar Belakang Perusahaan ... 44 5.2 Lokasi Dan Tata Letak Perusahaan ... 44 5.3 Organisasi Perusahaan ... 45 5.4 Sumber Daya Manusia ... 47 5.5 Aktivitas Perusahaan ... 47

BAB VI. HASIL DAN PEMBAHASAN ... 51 6.1 Produksi Perusahan ... 51 6.2 Perhitungan Harga Pokok Penjualan Metode Perusahaan .... 53 6.3 Perhitungan Harga Pokok Produksi Pepaya PT Cipta Daya

Agri Jaya dengan Metode ABC ... 57 6.3.1 Penggunaan Sumberdaya dan Biaya Langsung ... 57 6.3.2 Penggunaan Sumber Daya Tidak Langsung ... 58 6.3.3 Perhitungan Pemacu Biaya ... 61 6.3.4 Pengelompokkan Aktivitas ... 63 6.3.5 Menghitung Tarif Biaya ... 66 6.3.6 Pengalokasian Biaya ... 66 6.3.7 Perhitungan Harga Pokok Produksi ... 66 6.4 Analisis Perbandingan Harga Pokok Produksi Metode

Perusahaan Dengan Metode ABC ... 67

BAB VII KESIMPULAN DAN SARAN ... 71 7.1 Kesimpulan ... 71 7.2 Saran ... 72

DAFTAR PUSTAKA ... 74 DAFTAR LAMPIRAN ... 76

1 Konsumsi Per kapita Buah-buahan di Indonesia tahun 1999-2002 ... 1 2. Komposisi Zat Gizi Pepaya per 100 g Bahan... ... 3 3. Harga jual pepaya yang ditentukan oleh PT Cipta Daya Agri Jaya.

Tahun 2005 ... 5 4. Perbedaan antara Penetapan Harga Pokok Proses dan Penetapan

Harga Pokok Pesanan ... 20 5. Produksi pepaya PT. Cipta Daya Agri Jaya pada tahun 2005... 51 6. Tahap Proses Produksi Pepaya di PT. Cipta Daya Agri Jaya Tahun

2005 ... 52 7. Tenaga Kerja Langsung dan Tidak Langsung Pada Tiap-Tiap Tahap

Produksi PT. Cipta Daya Agri Jaya Tahun 2005 ... 53 8. Jenis Peralatan yang Digunakan pada Tiap-Tiap Tahap Produksi

PT.Cipta Daya Agri Jaya ... 53 9. Perhitungan Harga Pokok Produksi Tanaman Pepaya dengan Metode

Perusahaan PT. Cipta Daya Agri Jaya, Tahun 2005 ... 55 10. Biaya Tenaga Kerja Langsung PT. Cipta Daya Agri Jaya Tahun

2005 (Rupiah) ... 58 11. Penggunaan Biaya Bahan Penolong pada PT Cipta Daya Agri Jaya

tahun 2005 (Rupiah) ... 59 12. Biaya Penyusutan Mesin dan Alat pada PT. Cipta Daya Agri Jaya

Tahun 2005 (Rupiah) ... 60 13. Penggunaan Bangunan Pada PT Cipta Daya Agri Jaya Tahun 2005 ... 60 14. Biaya Administrasi dan Umum Produksi PT. Cipta Daya Agri Jaya

Tahun 2005... 61 15. Konsumsi Pemacu Biaya Pada PT Cipta Daya Agri Jaya Tahun 2005 62 16. Konsumsi Pemacu Biaya JKK dalam Tahun 2005 ... 62 17. Jumlah Produksi Kultur jaringan PT Cipta Daya Agri Jaya Tahun

2005 ... 63 18. Konsumsi Luas Bangunan PT Cipta Daya Agri Jaya Tahun 2005 ... 63 19. Penggunaan Sumberdaya Tidak langsung yang Timbul pada

20. Pengelompokkan dan Pembebanan Biaya Tidak Langsung Berdasar Pemacu Biaya Jam Peralatann (JPR) ... 65 21. Pengelompokkan dan Pembebanan Biaya Tidak Langsung Berdasar

Pemacu Biaya Jam Kerja Karyawan (JKK) ... 65 22. Pengelompokkan dan Pembebanan Biaya Tidak Langsung

Berdasarkan Pemacu Luas Bangunan ... 65

23. Perhitungan Tarif Biaya Kelompok Biaya Tidak langsung PT Cipta Daya Agri Jaya ... 65 24 Perhitungan Harga Pokok Produksi per Kilogram (Rupiah/Kg)

dengan Metode ABC ... 67 25 Analisis Perbandingan Harga Pokok Produksi Metode Perusahaan

DAFTAR GAMBAR

DAFTAR LAMPIRAN

1. Perhitungan Harga Pokok Pepaya Metode Perusahaan PT Cipta Daya Agri Jaya Tahun 20005 ... 76 1.a. Perhitungan Harga Pokok Pepaya California ... 76 1.b. Perhitungan Harga Pokok Pepaya Hawaii ... 77 1.c. Perhitungan Harga Pokok Pepaya Jelita ... 78 1.d. Akumulasi Total Perhitungan Harga Pokok Perusahaan ... 79 2. Penggunaan Biaya Bahan Baku pada PT Cipta Daya Agri Jaya

tahun 2005 (Rupiah) ... 79 3. Pengelompokkan dan Pembebanan Biaya Tidak langsung Berdasar

Pemacu Biaya Unit yang Diproduksi Tahun 2005 ... 80 4. Konsumsi Jam Peralatan Sarana Produksi PT Cipta Daya Agri Jaya 80 5. Perhitungan Alokasi Biaya Tidak Langsung ke Masing-masing Jenis

Pepaya ... 81 6. Cara Perhitungan Konsumsi Pemacu Biaya Jam Peralatan (JPR) ... 82 7. Cara Perhitungan Konsumsi Pemacu Biaya Jam Kerja Karyawan

(JKK) ... 82 8. Peta Lahan Bawah Pepaya ... 83 9. Peta Lahan Atas Pepaya ... 84

BAB I PENDAHULUAN 1.1 Latar Belakang

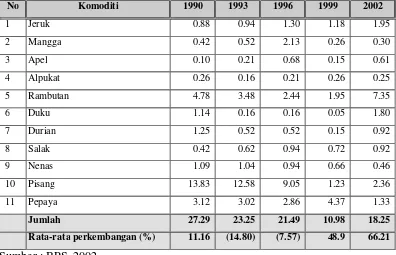

Sebagai salah satu negara tropis yang iklimnya menunjang bagi pertumbuhan buah-buahan terutama buah-buahan tropika, potensi yang dimiliki Indonesia adalah beragam buah-buahan khas tropika yang mempunyai cita rasa yang khas (exotic fruits). Peluang pengembangan buah-buahan segar Indonesia didukung oleh tingkat konsumsi sebagian besar buah-buahan segar yang selalu meningkat secara fluktuatif. Peningkatan konsumsi buah-buahan segar ini dapat dilihat pada Tabel 1.

Tabel 1. Konsumsi Per Kapita Buah-buahan di Indonesia Tahun 1990 - 2002

No Komoditi 1990 1993 1996 1999 2002

1 Jeruk 0.88 0.94 1.30 1.18 1.95

2 Mangga 0.42 0.52 2.13 0.26 0.30

3 Apel 0.10 0.21 0.68 0.15 0.61

4 Alpukat 0.26 0.16 0.21 0.26 0.25

5 Rambutan 4.78 3.48 2.44 1.95 7.35

6 Duku 1.14 0.16 0.16 0.05 1.80

7 Durian 1.25 0.52 0.52 0.15 0.92

8 Salak 0.42 0.62 0.94 0.72 0.92

9 Nenas 1.09 1.04 0.94 0.66 0.46

10 Pisang 13.83 12.58 9.05 1.23 2.36

11 Pepaya 3.12 3.02 2.86 4.37 1.33

Jumlah 27.29 23.25 21.49 10.98 18.25

Rata-rata perkembangan (%) 11.16 (14.80) (7.57) 48.9 66.21 Sumber : BPS, 2002

27.29 kg/perkapita/tahun, kemudian menurun menjadi 23.25 kg/kapita/tahun pada tahun 1993 yaitu 21.49 kg/kapita/tahun pada tahun 1996, Kemudian disusul penurunan yang cukup drastis yaitu 10.98 kg/kapita/tahun pada tahun 1999, hal ini disebabkan karena terjadinya krisis moneter di Indonsia yang berdampak pada menurunnya daya beli masyarakat akibat inflasi. Sementara tingkat konsumsi buah-buahan yang dianjurkan FAO yaitu 60 kg/kapita/tahun untuk negara-negara berkembang. Pada tahun 2002, tingkat konsumsi kembali meningkat hampir 90 persen dari tahun 1999 yaitu 18.25 kg/kapita/tahun. Tingkat konsumsi buah-buahan untuk tahun-tahun mendatang tingkat konsumsi buah-buah-buahan akan semakin meningkat seiring dengan membaiknya kondisi perekonomian nasional.

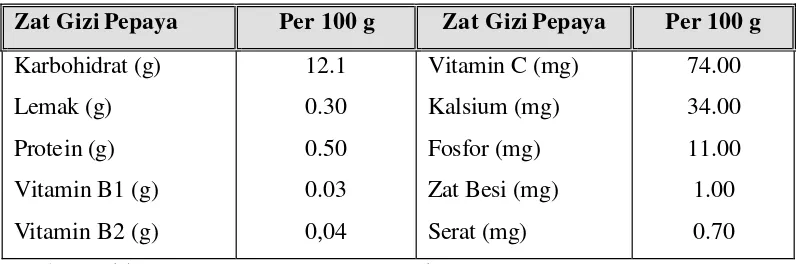

Buah-buahan merupakan produk hortikultura yang memiliki karakteristik cepat rusak (perishable). Karena masih berjalannya proses-proses kehidupan, baik itu penyerapan unsur-unsur hara dan tingkat kematangan dan kualitas yang beragam, penanganan produk hortikultura termasuk buah pepaya perlu dilakukan secara baik agar mutu dan kualitas tetap terjaga dapat memenuhi selera konsumen.

Tabel 2. Komposisi Zat Gizi Pepaya per 100 g Bahan

Zat Gizi Pepaya Per 100 g Zat Gizi Pepaya Per 100 g Karbohidrat (g)

Lemak (g) Protein (g) Vitamin B1 (g) Vitamin B2 (g)

12.1 0.30 0.50 0.03 0,04

Vitamin C (mg) Kalsium (mg) Fosfor (mg) Zat Besi (mg) Serat (mg) 74.00 34.00 11.00 1.00 0.70 Sumber : Ditjen BPPHP Departemen Pertanian, 2003

Kecenderungan pola makan yang tidak seimbang menyebabkan ketersediaan buah pepaya semakin dibutuhkan sebagai sumber serat dengan harga relatif lebih murah. Budidaya pepaya umumnya ditunjukkan untuk dijual dalam bentuk buah segar. Daya serap pasar cenderung masih terbuka lebar. Ini ditunjukkan oleh konsumsi per kapita sebesar 2.86 kg pepaya pertahun. Prediksi angka tersebut terus bertambah, tetapi konsumsi pepaya per kapita sebesar 6 kg pepaya per tahun (PT. Cakrawala Pengembangan Agro Sejahtera, 2003).

Proyeksi permintaan pasar terhadap pepaya mencapai 0,77 juta ton pada tahun 2010, sementara itu data produksi pepaya di Indonesia tecatat di Biro Pusat Statistik (BPS) menunjukkan produk rata-rata pada tahun 1992-1998 baru mencapai 0,43 juta ton sehingga Indonesia masih berpeluang untuk meningkatkan produksi pepaya sekitar 0.34 juta ton (79%) untuk memenuhi proyeksi permintaan pada tahun 2010 (Sawit et al,1997).

eksotik ini banyak dikonsumsi oleh konsumen luar negeri, Hal ini disebabkan konsumen luar negeri mempunyai jumlah keluarga yang sedikit dan mereka kurang menyukai pepaya yang berukuran besar sehingga secara umum pepaya yang diperdagangkan di pasar Internasional berukuran kecil sampai sedang. Hal ini dapat membuka peluang pepaya eksotik baik untuk tujuan pasar domestik maupun pasar ekspor. Selain itu dari segi budidaya, pepaya eksotik dibudidayakan secara intensif sehingga pepaya yang dihasilkan berkualitas.

1.2. Perumusan Masalah

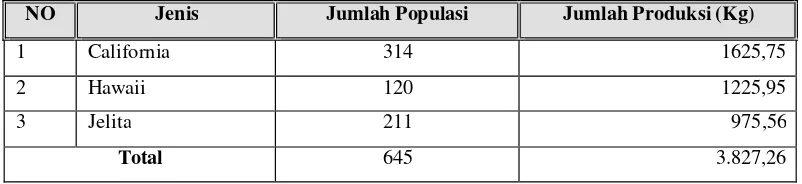

Buah pepaya yang dibudidayakan petani dan dinikmati oleh konsumen terdiri dari jenis pepaya eksotik dan jenis pepaya lokal. Jenis pepaya eksotik terdiri dari Pepaya California, Pepaya Hawaii (Solo, Honolulu, Pontianak, Medan, Taiwan, Jumbo) yang mempunyai ukuran relatif lebih kecil sampai sedang yaitu 0,5 - 1,5 kg, sedangkan untuk pepaya lokal yang terdiri dari Pepaya Bangkok, Pepaya Malang, Pepaya Bangkok Bogor, Pepaya Paris, Pepaya Jinggo, merupakan pepaya yang memiliki ukuran relatif besar.

yang dihasilkan te tap dikonsumsi oleh konsumen tanpa beralih kepada produk lain, produk subsitusi atau pun produk ko mplementer maka setiap perusahaan termasuk PT Cipta Daya Agri Jaya harus menetapkan harga jual yang tepat untuk menghindari kerugian dan sekaligus mengukur sampai dimana perusahaan dapat berkembang serta upaya efisiensi yang bagaimana yang dapat dilakukan oleh perusahan sehingga mampu meminimalisasi jumlah biaya yang akan dikeluarkan pada periode berikutnya.

[image:32.595.110.512.498.615.2]Perusahaan pada saat ini masih belum efektif dalam menetapkan harga jualnya, sementara itu setiap volume penjualan pepaya yang dipasok oleh perusahaan baik itu ke supermarket atau toko-toko buah produksi pepaya PT Cipta Daya Agri Jaya berapa pun jumlah pasokannya selalu habis, ini dimungkinkan karena harga yang ditetapkan oleh perusahaan masih relatif murah yaitu bervariasi berkisar antara Rp 3.500,- sampai Rp 5.500,- harga jual masing-masing jenis pepaya yang ditetapkan dapt dilihat pada Tabel 3.

Tabel 3. Harga jual pepaya yang ditentukan oleh PT Cipta Daya Agri Jaya. Tahun 2005

Jenis Pepaya Harga Jual Per kilogram (Rupiah)

California 4.095,00

Hawaii 4.680,00

Jelita 3.375,00

tekstur kulit luar, warna kulit serta bentuknya yang lonjong. Jadi secara fisik karakteristik fisik Pepaya California ini akan me narik konsumen untuk membelinya. Pepaya Jelita ditetapkan dengan harga jual yang paling rendah, karena jenis pepaya ini merupakan jenis pepaya eksotik yang masih baru, sehingga perusahaan menetapkan dengan harga yang lebih rendah. Secara fisik dan juga rasa manisnya, Pepaya Jelita juga memiliki rasa manis yang sama dengan kedua jenis pepaya lainnya.

Penentuan harga jual ini ditetapkan perusahaan masih menggunakan rumusan tersendiri dan tidak sepenuhnya didasarkan pada harga pokok produksinya. Rumusan tersendiri yang dimaksud yaitu pada saat pemasaran pepaya harga ditentukan dengan memperhitungkan berapa jumlah biaya ya ng telah dikeluarkan, ditambah biaya pemasaran serta porsentase keuntungan, kemudian dibagi dengan jumlah kilogram pepaya yaangdihasilkan Meskipun harga jual telah dirumuskan, tetapi harga yang tersebut harus distujui oleh pemasok, sehingga didapat berapa harga kesepakan yang yang diinginkan,. Kondisi di pasar belum terlihat banyaknya pesaing, jadi perusahaan berperan sebagai penentu harga ( price maker ).

produksi tersebut adalah terjadinya penurunan produksi yang mengakibatkan menurunnya tingkat keuntungan perusahaan.

Hal ini menyebabkan PT Cipta Daya Agri Jaya perlu melakukan perhitungan harga pokok produksi dengan lebih tepat agar dapat menetapkan harga jual dengan lebih baik, sehingga perusahaan dapat memelihara kontinuitas penjualan dan meningkatkan daya saingnya. Selain itu pelaksanaan kegiatan produksi dan pemasaran yang efektif dan efisien juga perlu dilakukan. Efektif yaitu dengan cara mengoptimalkan kemampuan faktor-faktor produksi untuk memperoleh hasil yang maksimal. Efisien juga mengandung arti yaitu mengupayakan biaya produksi minimum sehingga harga pokok dapat lebih rendah.

Berdasarkan hal-hal yang telah diuraikan tersebut maka dapat dirumuskan permasalahan sebagai berikut :

1. Bagaimana aktivitas proses produksi pepaya pada PT Cipta Daya Agri Jaya ? 2. Bagaimana perhitungan harga pokok penjualan PT Cipta Daya Agri Jaya? 3. Apakah metode ABC bisa direkomendasikan sebagai alternatif dari

perhitungan harga pokok produksi yang dilakukan perusahaan selama ini ?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah dikemukakan di atas tujuan yang ingin di capai dari penelitian ini adalah :

1. Mempelajari proses produksi pepaya di PT Cipta Daya Agri Jaya

3. Menganalisis manfaat yang dicapai melalui metode ABC dengan membandingkan dengan metode yang ada di perusahaan sehingga bisa direkomendasikan sebagai alternatif lain dari perhitungan harga pokok produksi.

1.4. Kegunaan penelitian

Diharapkan hasil penelitian ini dapat dijadikan masukan dan sebagai bahan pertimbangan bagi perusahaan dalam menyusun harga pokok penjualan dalam rangka menetapkan harga jual dan efisiensi biaya. Hasil penelitian ini juga dapat menjadi tambahan wawasan pengetahuan dan pengalamaan sebagai media penerapan ilmu yang diperoleh selama kuliah. Hasil penelitian ini juga diharapkan dapat memberikan tambahan informasi bagi pihak-pihak yang memerlukan dan masukan bagi para pengambil keputusan serta sebagai bahan perbandingan untuk penelitian selanjutnya.

1.5. Ruang Lingkup Penelitian

BAB II

TINJAUAN PUSTAKA

2.1. Produk Agribisnis

Produk Agribisnis meliputi produk-produk hasil pertanian, perikanan dan peternakan baik segar maupun olahan. Produk segar adalah produk yang dijual dalam keadaan yang segar dan belum mengalami penanganan seperti pengawetan, pengasinan, dan lain-lain. Menurut Harjadi (1989), ciri-ciri dari produk agribisnis adalah sebagai berikut:

1. Bersifat mudah rusak

2. Komponen utama mutu ditentukan oleh kandungan air, bukan oleh kandungan kering.

3. Bersifat meruah, sehingga susah dan mahal dalam biaya pengangkutannya. 4. Ketersediaan sangat tergantung dengan musim.

5. Kualitas tidak seraga m.

6. Harga per komoditi ditentukan oleh mutunya bukan oleh kuantitasnya.

7. Merupakan kebutuhan pokok yang dibutuhkan dalam jumlah yang besar seperti tanaman hortikultura yang diperlukan yang dibutuhkan dalam jumlah yang sedikit setiap harinya.

8. Dari segi gizi penting sebagai sumber karbohidrat, protein, lemak, vitamin, dan mineral.

kaya akan sumber gizi dan harganya relatif murah. Hampir seluruh bagian tanaman pepaya dapat dimanfaatkan sebagai bahan pangan maupun sebagai bahan industri yaitu mulai dari akar, batang, daun, kuntum bunga, buah, kulit pohon, dan getahnya. Tipe ideal buah pepaya untuk buah segar antara lain (1). Ukuran; kecil-sedang (0,5-1 kg/buah) dan besar (3 kg/buah), (2). Warna Buah; jingga-merah, (3). Warna Kulit; hijau dengan warna orange diselanya, (4). Erdible portion tinggi, (5). Kulit halus, (6). Bentuk oblong, (7). Tekstur renyah, (8). Rasa manis tidak ada pahitnya, (9). Kematangan seragam, (10). Rongga buah kecil, (11). Aroma khas, (12). Kulit tebal, tahan gesekan, dan benturan, serta (13). Daya simpan lebih dari 15 hari, selain itu pepaya unggul harus tahan terhadap cekaman biotik, tahan terhadap cekaman abiotik, dan produktivitas tingi minimal 60 kg/tahun (Pusat Kajiaan Buah Tropika IPB,2002).

Pepaya lokal merupakan pepaya yang sudah lama dibudidayakan petani dan konsumen sudah umum mengenalnya dan biasa mengkonsumsinya. Salah satu jenis pepaya lokal yaitu Pepaya bangkok, menurut warisno (2003) Pepaya Bangkok memiliki karakteristik antara lain buah berbentuk panjang besar dan lancip pada bagian ujung, kulit buah kasar dan tidak rata atau berbenjol-benjol, daging buah berwarna jingga kemerahan, keras dan memiliki rasa manis.

berkisar antara 7,5-12,5 cm, kulit buahnya licin dan tipis berwarna hijau sampai sangat jingga, ketebalan daging buah bervariasi antara 2,25-5 cm dan bagian dalam buah berwarna kuning sampai agak kemerahan. Rasa buah ini manis dan aromanya tajam. Menurut PKBT (2004) program pemulihan tanaman pepaya menghasilkan varietas IPB-1 yang memiliki karakteristik antara lain bentuk buah lonjong, ukuran buah kecil, panjang buah (cm); 14±1, diameter buah (cm) 10±1, bobot per buah (g) 654±146, warna daging buah kemerahan/jingga, kulit buah hijau sedang, rasa daging buah sangat manis (11-12% Brix), kadar air (%) : 88±2, kadar vitamin C (mg/100g); 122±30, umur petik: ±140 hari setelah anthesis (bunga mekar).

2.2 Biaya dan Klasifikasinya

Biaya merupakan dasar dalam penentuan harga, sebab suatu tingkat harga yang tidak dapat menutup biaya akan mengakibatkan kerugian. Sebaliknya apabila suatu tingkat harga melebihi semua biaya, baik biaya produksi, biaya operasi maupun biaya non operasi, akan menghasilkan keuntungan (Swasta dan Sukotjo, 1995).

Biaya dapat digolongkan dengan berbagai macam cara tapi umumnya ditentukan atas dasar tujuan yang hendak dicapai. Lebih lanjut klasifikasi biaya menurut Mulyadi (1999) adalah :

1. Berdasarkan objek pengeluaran

Objek pengeluaran merupakan dasar penggolongan biaya. Misalnya : nama objek pengeluaran adalah bahan bakar, maka pengeluaran yang berhubungan dengan bahan bakar disebut biaya bahan bakar.

2. Berdasarkan fungsi pokok dalam perusahaan (a) Biaya Produksi

Biaya produksi merupakan biaya-biaya untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual, meliputi bahan baku, biaya bahan penolong, biaya penyusutan mesin dan peralatan, biaya gaji karyawan yang bekerja dalam bagian-bagian, baik yang langsung maupun yang tidak langsung berhubungan dengan proses produksi. Menurut objek pengeluarannya, secara garis besar biaya produksi ini dapat dibagi menjadi biaya tenaga kerja langsung, dan biaya overhead pabrik. Biaya bahan baku dan biaya tenaga kerja langsung dapat disebut dengan istilah biaya utama (prime cost), selain itu biaya tenaga kerja tidak langsung dan biaya overhead pabrik disebut pula dengan istilah biaya konversi (mengubah) bahan baku menjadi produk jadi.

(b) Biaya Pemasaran

pembeli, gaji karyawan pada bagian pemasaran, dan biaya contoh (sample).

(c) Biaya Administrasi dan Umum

Biaya administrasi dan umum merupakan biaya-biaya untuk mengkoordinasikan kegiatan produksi dan pemasaran produk. Contohnya adalah biaya gaji karyawan (bagian keuangan, bagian akuntansi, bagian personalia, dan bagian hubungan masyarakat), bagian pemeriksaan akuntan, dan biaya fotocopy.

3. Berdasarkan hubungan biaya dengan sesuatu yang dibiayai

Sesuatu yang dapat dibiayai dapat berupa produk atau departemen. Biaya ini diklasifikasikan menjadi 2 golongan yaitu :

(a) Biaya Langsung (direct cost)

Biaya langsung merupakan biaya yang terjadi dimana penyebab satu-satunya adalah karena adanya biaya yang dibiayai. Contoh biaya langsung adalah biaya produk langsung (biaya bahan baku dan biaya tenaga kerja langsung).

(b) Biaya Tidak Langsung (indirect cost)

Biaya tidak langsung adalah biaya yang tidak terjadi hanya disebabkan oleh sesuatu yang dibiayai. Salah satu contoh dari biaya tidak langsung adalah biaya listrik.

Biaya variabel merupakan biaya yang jumlah totalnya berubah seiring dengan perubahan volume kegiatan. Contoh biaya variabel adalah biaya bahan baku dan biaya tenaga kerja langsung.

(b) Biaya semivariabel (semivariable cost)

Biaya semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semivariabel mengandung unsur biaya tetap dan unsur biaya variabel.

Menurut Madiasmo (1994), biaya adalah penggunaan sumber-sumber ekonomi yang diukur dengan satuan uang yang telah terjadi atau kemungkinan terjadi untuk objek atau tujuan tertentu.

2.3. Penetapan Harga

Harga merupakan alat persaingan yang penting dan masih dipercaya konsumen sebagai petunjuk kualitas produk. Secara singkat dapat dikatakan bahwa harga adalah jumlah uang yang diterima untuk barang dan jasa tertentu, sedangkan secara luas dapat pula dikatakan bahwa harga adalah jumlah nilai yang dipertukarkan para konsumen untuk mencapai manfaat penggunaan barang-barang atau jasa-jasa (Winardi, 1992).

tersendiri, lepas dari bauran pemasaran dan bukannya merupakan satu unsur yang terpadu dalam strategi penempatan pasar; harga jual kurang bervariasi bagi jenis produk dan segmen pasar yang berlainan (Kotler,1994).

Masalah penetapan harga mencakup segala usaha-usaha mencocokkan biaya dan volume penjualan dengan barang yang tersedia dibayar oleh pembeli sedemikian rupa sehingga mampu memberikan nafkah bagi pemilik usaha, menyediakan lapangan kerja yang layak bagi karyawan dan memberika n laba bagi pembiayaan usaha dimasa depan, dan dalam unit usaha yang besar. Serta membayar deviden bagi para pemegang saham (Lewis,1994).

Harga suatu barang lebih ditentukan oleh pandangan orang mengenai nilai barang. Jadi tidak serta merta terkait secara langsung dengan biaya pembuatan barang tersebut. Hal ini menyebabkan mengapa gagasan yang baik cenderung tidak komersil karena biaya pembuatan dan pemasarannya melampaui kesediaan orang untuk membayar biaya pembuatan suatu barang ataupun pengadaan suatu barang atau jasa harus benar-benar dihitung secara cermat dan diperbandingkan dengan harga pasar sedemikian rupa sehingga kita dapat memperkirakan rentabilitasnya (Lewis,1994).

Menurut Kotler (1994), perusahaan harus mempertimbangkan banyak faktor dalam membuat kebijakan atas penetapan harga jual. Enam langkah untuk menetapkan harga jual tersebut adalah:

1. Menentukan tujuan harga

maksimisasi pertumbuhan penjualan, unggul dalam pasar dan unggul dalam mutu produk.

2. Menentukan permintaan

Setiap harga yang ditetapkan perusahaan akan menarik sejumlah permintaan yang berlainan. Hubungan antara harga jual dengan apa yang disebut dengan kurva permintaan (demand Schedule). Kurva permintaan ini menggambarkan jumlah produk yang akan dibeli di pasar dalam periode tertentu pada berbagai tingkat harga. Hubungan antara permintaan dan harga jual biasanya berbanding terbalik, yaitu makin tinggi harga, semakin sedikit jumlah permintaan dan demikian sebaliknya.

3. Seluruh biaya yang telah dikeluarkan perusahaan akan menjadi batas harga jual terendah. Perusahaan atau penjual harga tertentu saja menginginkan harga yang mampu menutup seluruh biaya produksi, distribusi, biaya penjualan, serta sejumlah keuntungan yang memadai bagi segala usaha dan resiko yang dihadapinya.

4. Harga jual yang dipasang oleh para pesaing serta kemungkinan reaksi-reaksi yang timbul akan ikut menentukan strategi harga jual yang ditempuh perusahaan. Perusahan dapat memanfaatkan tingkat harga jual serta tawaran pesaing sebagai titik orientasi strategi harga jual tersendiri.

5. Pemilihan metode penetapan harga

6. Menyeleksi harga akhir

Tujuan dari berbagai metode penetapan harga di atas adalah mempersempit skala harga yang berikutnya akan mempermudah dalam pemilihan. Dalam menentukan harga akhir perusahaan harus melihat pertimbangan seperti faktor psikologi, pengaruh unsur-unsur bauran pemasaran lainnya terhadap harga, kebijakan perusahaan dalam harga jual dan dampak harga pada pihak-pihak lain.

Dengan mempertimbangkan enam faktor diatas maka pihak perusahaan dapat dengan tepat dalam mengambil kebijakan dalam menentukan harga jual produknya, sehingga dengan harga tersebut dapat memberikan keuntungan serta dapat diterima konsumen sebagi harga yang sesuai.

2.4. Harga Pokok dan Fungsinya

Harga pokok menurut Mulyadi (1993) adalah pengorbanan sumber ekonomi untuk mengubah aktiva (berupa persediaan bahan baku) menjadi aktiva lain (berupa persediaan produk jadi). Sedangkan menurut Adikoesoema (1986) dalam Osa (2002), harga pokok adalah gambaran kuantitatif dari pengorbanan (yang bertujuan) yang harus dikeluarkan oleh produsen pada penukaran barang/jasa yang ditawarkan di pasar, jadi prinsipnya bahwa harga pokok adalah merupakan nilai dari pengorbanan-pengorbanan yang seharusnya dilakukan oleh produsen untuk sesuatu barang atau jasa hasil produksi.

Menurut Mulyadi (1999), tujuan utama dari perhitungan harga pokok produk yaitu :

2. Untuk menetapkan beda laba yang akan didapatkan dalam pertukaran. 3. Sebagai alat untuk menilai efisiensi dari suatu proses produksi.

4. Membuat keputusan menerima atau menolak pesanan.

Berdasarkan pendapat di atas tentang tujuan perhitungan harga pokok tersebut maka semakin jelas betapa pentingnya penentuan harga pokok sebab dapat mengetahui apakah penukaran dari barang produksi menghasilkan laba atau tidak. Perhitungan harga pokok harus dilakukan secara teliti dan benar, karena jika terjadi kesalahan dalam perhitungan harga pokok akan menyebabkan kerugian perusahaan dalam bidang usahanya.

Ada dua kemungkinan yang akan ditemui apabila perusahaan tidak teliti dalam melakukan perhitungan harga pokok yaitu:

1. Harga pokok yang diperhitungkan terlalu rendah

Perhitungan harga pokok yang terlalu rendah akan menyebabkan harga yang ditawarkan oleh perusahaan di pasar juga terlalu rendah, sehingga perusahaan akan mengalami kerugian karena pendapatan yang diperoleh dari barang yang ditawarkan tidak dapat menutupi biaya-biaya yang dikorbankan untuk memproduksi barang tersebut.

2. Harga pokok yang diperhitungkan terlalu tinggi

2.5. Metode Penentuan Harga Pokok Produksi

Sebelum mengkalkulasikan biaya-biaya ke dalam harga pokok produksi, perlu diketahui dan ditetapkan terlebih dahulu metode perhitungan harga pokok yang akan digunakan. Menurut Garrison (1997), ada dua sistem dalam penentuan harga pokok yang timbul dalam menanggapi variasi proses produksi yang akan dijalankan, yaitu :

1. Penetapan harga pokok proses (Process Costing)

Digunakan dalam situasi yang hanya melibatkan satu produk tunggal yang dibuat dalam satu jangka waktu yang lama secara sekaligus. Pendekatan dasar penentuan harga pokonya adalah mengumpulkan biaya dalam suatu operasi atau departemen tertentu selama suatu periode penuh (bulan, kwartal, tahun). Selanjutnya membagi biaya total tersebut dengan jumlah satuan yang diproduksi selama periode yang bersangkutan.

2. Penetapan harga pokok pesanan (Job Order Costing)

Digunakan pada situasi produksi yang menghasilkan berbagai produk yang berbeda, pesanan berbeda atau kump ulan produksi yang berbeda setiap periode.

Tabel 4. Perbedaan Penetapan Harga Pokok Proses dan Harga Poko k Pesanan

Penetapan harga pokok proses Penetapan harga pokok pesanan 1. Harga pokok produk dihitung

berdasarkan periode tertentu. 2. Harga pokok produksi ditentukan

pada akhir periode tertentu.

3. Harga pokok per unit produk dihitung dengan cara membagi harga pokok produksi selesaiu periode dengan jumlah unit produk selesai dalam periode yang bersangkutan.

1. Harga pokok produk dihitung berdasarkan setiap produk pesanan.

2. Penentuan harga pokok setiap produk pesanan dilakukan setelah produk tersebut selesai dikerjakan. 3. Harga pokok per unit produk

pesanan dihitung dengan cara membagi harga pokok produk pesanan dengan jumlah unit produk pesanan yang bersangkutan.

Sumber : Madismo (1994)

Menurut Horngren dalam Osa (2002), metode perhitungan harga pokok terdiri dari dua metode, yaitu :

1. Volume Based Costing System

Metode ini adalah suatu sistem dimana pola konsumsi input, jumlah overhead serta overhead per unit produk dialokasin pada masing-masing produk berdasarkan volume ata u unit. Alokasi ini kurang mencerminkan biaya aktivitas penanganan produk yang sesungguhnya walaupun mudah untuk diterapkan. Hal ini, mengakibatkan penentuan harga pokok menjadi kurang tepat dalam arti produk dalam jumlah besar dialokasikan biayanya terlalu besar, begitu juga sebaliknya.

2. Activity Based Costing System

[image:47.595.114.510.114.305.2]identifikasi aktivitas yang bernilai tambah, sehingga yang tidak bernilai tambah dapat dieliminasi.

2.6 Pengertian Activity Based Costing System (ABC)

Activity Based Costing merupakan data yang harus digunakan secara efektif dan kreatif, sebab kalau tidak suatu proyek ABC hanyalah sesuatu yang membuang waktu saja. ABC merupakan bagian dari manajemen perusahaan yang juga merupakan alat yang dapat membentuk timbulnya usaha-usaha perbaikan yang berkesinabungan dan untuk pengambilan keputusan. ABC menyajikan informasi manajerial dalam bentuk angka-angka keuangan kepada manajer non keuangan secara lebih baik dibandingkan dengan yang biasa disampaikan melalui akuntansi biaya tradisional, karena ABC benar-benar mencerminkan kegiatan yang dilakukan oleh kerja mesin dan peralatan.

Para ahli manajemen biaya memberikan defenisi ABC sebagai berikut dalam Osa (2002) :

1. Motse, Davis dan Hargraves dalam bukunya Manajemen Accounting (1991), mendefinisikan ABC sebagai :

2. Hansen dan Mowen

Dalam bukunya Manajemen Accounting (1992) halaman 244 mendefinisikan ABC sebagai berikut :

Suatu system kalkulasi biaya yang pertama kali ditelusuri biaya ke aktivitas dan kemudian ke produk.

3. Anderson dan Sollenberger dalam bukunya Managerial Accounting (1992) halaman 97 mendefe nisikan ABC sebagai berikut :

[image:49.595.132.459.405.456.2]Suatu sistem akuntansi yang memfokus pada suatu aktivitas yang dilakukan untuk memproduksi produk. Aktivitas menjadi titik akumulasi biaya fundamental. Biaya ditelusuri ke aktivitas, dan aktivitas ditelusuri ke produk berdasarkan pemakaian aktivitas dari setiap produk.

Gambar 1. Hubungan Alokasi Biaya ke Produk dalam Sistem ABC

4. Heitger, Ogan dan Matulich dalam bukunya Cost Accounting (1992) halaman 18 mendefisikan Activity Based Costing sebagai :

Proses mengidentifikasi sumber biaya atau penyebab biaya dalam memanufakturing atau aktivitas usaha lain. Sumber biaya ini dinamakan pemacu atau penyebab biaya digunakan sebagai dasar untuk mengidentifikasi atau mengalokasi biaya ke aktivitas dan akhirnya ke produk yang mengkonsumsi aktivitas.

Kemampuan perusahaan mengelola kegiatan dipengaruhi oleh ketersediaan informasi biaya yang mencerminkan konsumsi sumberdaya dalam berbagai aktivitas. sistem ABC dikenal empat kelompok aktivitas, yaitu :

1. Unit Level Activities adalah kegiatan untuk membuat unit produk dimana biaya yang terjadi dibebankan kepada produk berdasarkan jumlah unit produk yang dihasilkan, contohnya : perolehan bahan, menjalankan mesin, kegiatan inpeksi, tenaga kerja supervisor.

2. Product Sustaining Aktivities meliputi kegiatan untuk mengembangkan produk atau mempertahankan produk agar tetap dipasarkan, meliputi : desain produk, informasi rutin, dan bagian administrasi.

3. Batch Related Activities adalah kegiatan yang berlangsung untuk mendukung proses produksi sekelompok produk, meliputi : set-up mesin, pemenuhan pesanan, dan penanganan bahan.

4. Facility Sustaining Activities adalah kegiatan yang berlangsung untuk mempertahankan kapasitas normal pabrik, yaitu : keamanan, asuransi, pengaturan fasilitas, kebersihan dan penyediaan tenaga listrik.

2.7. Sistem Penentuan Tarif

Penentuan tarif dilakukan untuk menetapkan harga pokok produk sebelum produk tersebut diproduksi., selain itu juga untuk melakukan evaluasi terhadap proses produksi yang telah dilakukan untuk sejumlah produk tertentu. Menurut Mulyadi, (1999) penentuan tarif biaya tidak langsung produksi dilaksanakan melalui tiga tahap, yaitu :

1. Menyusun anggaran biaya tidak langsung

produksi tidak langsung. Ada tiga macam kapasitas yang dipakai sebagai dasar pembuatan anggaran biaya produksi tidak langsung, yaitu :

a. Kapasitas praktis, yaitu kapasitas teoritis dikurangi dengan kerugian-kerugian waktu yang tidak dapat dihindari karena hambatan-hambatan internal perusahaan, kapasitas teoritis (theoritis capacity), yaitu kapasitas pabrik atau departemen untuk menghasilkan produk pada kecepatan penuh tanpa berhenti selama jangka waktu tertentu.

b. Kapasitas Normal (normal capacity), adalah kemampuan perusahaan untuk memproduksi dan menjual produknya dalam jangka panjang dengan memperhitungkan pula kecenderungan penjualan dalam jangka panjang (faktor eksternal).

2. Memilih dasar pembebanan biaya produksi tidak langsung kepada produk. Faktor-faktor yang harus dipertimbangkan dalam memilih dasar pembebanan yang dipakai adalah :

a. Harus diperhatikan jenis biaya produksi tidak langsung yang dominan jumlahnya dalam departemen produksi.

b. Harus diperhatikan sifat-sifat biaya produksi tidak langsung yang dominan tersebut dan eratnya hubungan sifat-sifat tersebut dengan dasar pembebanan yang akan dipakai. Dasar pembebanan yang dipakai yaitu : Unit yang diproduksi, jam kerja langsung, jam peralatan mesin, luas bangunan, dan lain-lain.

c. Menghitung tarif biaya produksi tidak langsung.

2.8. Perbedaan antara Sistem ABC dengan Sistem Kalkulasi Biaya Tradisional

Menurut Tunggal (1995), sistem ABC dengan sistem tradisional mempunyai perbedaan sebagai berikut :

1. ABC membagi konsumsi overhead ke dalam empat kategori : unit, batch, produk dan penopang fasilitas. Sitem tradisional membagi biaya overhead kedalam unit. Sebagai akibatnya ABC mengkalkulasikan konsumsi sumberdaya, tidak semata-mata pengeluaran operasional, sehingga ABC lebih berguna untuk pengambilan keputusan bagi manajemen.

mengkonsumsikan. Sitem tradisional mengalokasikan overhead berdasarkan satu atau dua basis aplikasi yang non representatif

3. Fokus ABC adalah pada biaya, mutu dan fa ktor waktu. Sistem tradisional memfokus pada kinerja keuangan dalam jangka pendek, seperti laba, dengan cukup akurat. Bila sistem tradisional digunakan untuk penetapan harga dan mengidentifikasikan produk yang menguntungkan, angka-angka tidak dapat diandalkan.

4. ABC mempunyai kebutuhan yang jauh lebih kecil untuk analisis varian dari pada sistem tradisional, karena kelompok biaya dan pemacu jauh lebih akurat dan jelas, karena ABC akan menggunakan biaya historis pada akhir periode untuk menghitung biaya aktual apabila apabia kebutuhan muncul. 5. ABC memerlukan masukan dari seluruh departemen. persyaratan ini

mengarah ke integrasi organiasi yang lebih baik dan memberikan suatu pandangan fungsional silang mengenai organisasi. Pada intinya, perbandingan metode konvensional dengan metode ABC dapat dilihat pada Gambar 2.

Gambar 2. Perbandingan Metode Konvensional dengan Metode ABC dalam Tunggal,1995

Kovensional :

Sumber Pusat Biaya Produk ACTIVITY BASED COSTING :

Dikonsumsi Dikonsumsi

Sumber Kegiatan Produk

Sumberdaya Pemacu Biaya

2.9. Keunggulan, Kelemahan dan Manfaat Metode ABC

Metode ABC menurut Guin dan Osa, 2002 memiliki keunggulan antara lain :

1. Membantu pengambilan keputusan jangka panjang. Kondisi jangka panjang semua biaya akan berperilaku variabel. Perusahaan yang beroperasi pada skala kecil dengan biaya produksi yang tinggi bisa jadi tidak ditutup sekarang, sehingga harga dapat ditingkatkan secara berangsur-angsur sampai tingkat yang paling normal.

2. Menyajikan informasi yang lengkap dan akurat. Selain cukup untuk memenuhi keperluan laporan keuangan dan pajak, ABC bisa juga untuk mengevaluasi efisiensi proses produksi. Manajemen akan memperkirakan aktivitas yang sudah cukup layak secara ekonomis, aktivitas bukan penambah nilai dan aktivitas penambah nilai.

Sedangkan sistem kalkulasi biaya harga pokok produksi mempunyai kelemahan, yaitu :

1. ABC memperlakukan biaya tetap tertentu, seperti biaya penopang fasilitas variabel, padahal dalam jangka pendek hal ini akan meningkatkan biaya produksi, apalagi bila volume produksinya sedikit.

2. manajemen perusahaan memungkinkan menganggap ABC secara praktis tidak dapat diaplikasikan, sehingga mengubah pandangan manajemen tersebut. Hal ini karena ABC menganggap volume produksi yang kecil sebagai pemborosan atau kerugian sumber daya.

1. Manajemen akan berada pada suatu posisi untuk melakukan penawaran kompetitif yang lebih wajar.

2. ABC dapat membantu dalam keputusan membuat sampai membeli yang manajemen harus lakukan.

3. Melalui analisis data dan pola konsumsi sumberdaya, manajemen dapat mulai merekayasa kembali proses manufakturing untuk mencapai pola keluaran mutu yang lebih efisien dan lebih tinggi.

4. Suatu pengkajian ABC dapat meyakinkan manajemen bahwa mereka harus mengambil sejumlah langkah untuk menjadi kompetitif. Hasilnya mereka dapat meningkatkan mutu sambil secara simultan mengurangi biaya.

Menurut Cooper dan Kaplan dalam Dhina 1997 metode kalkulasi biaya produksi ABC mempunyai dua manfaat utama yaitu :

1. ABC merupakan perangkat penentuan harga pokok produksi. Manajemen perusahaan dapat secara langsung mengadopsi harga pokok yang rendah dihitung dengan ABC, karena biaya produksi sudah cukup efisien pada kondisi volume dan tingkat harga yang baru.

2.10. Hasil Penelitian Terdahulu

Hasil penelitian yang menggunakan ABC sudah dilakukan oleh beberapa peneliti pada beberapa perusahaan manufaktur diantaranya penelitian yang dilakukan oleh Maikhati (2001), yang meneliti tentang harga pokok produksi pakan ternak dengan metode ABC, menghasilkan nilai harga pokok produksi yang tinggi tetapi benar-benar mencerminkan konsumsi sumberdaya dalam pembuatan produk, sehingga perusahaan Nutrifeed I akan lebih baik menggunakan metode ABC karena hasil akan lebih efisien dibandingkan jika menggunakan metode konvensional yang sebelumnya dilakukan perusahaan. Dalam penelitian tersebut tercatat bahwa dalam menggunakan ABC dibutuhkan data yang akurat pada setiap aktivitas yang dilakukan dalam memproduksi suatu produk dan untuk merealisasikan metode ini dalam perusahaan.

Penelitian yang dilakukan oleh Lanny (2003) pada PT Surabraja Food industry Cirebon, sebagai industri kecap yang meneliti tentang penetapan harga pokok produksi dengan pendekatan metode ABC, dimana dari hasil perhitungan dengan menggunakan metode ABC dapat dilihat bahwa harga pokok produk untuk kelompok produk yang bervolume besar akan mengalami penurunan jika dibandingkan dengan perhitungan menggunakan metode konvensional. Produk yang bervolume lebih rendah akan mengalami peningkatan harga pokok produksi jika dibandingkan dengan metode konvensional. Hal ini dikarenakan dalam ABC, aktivitas yang menambah nilai dan menghilangkan aktivitas yang tidak perlu. Produk yang bermutu tinggi dengan jumlah komponen yang banyak fungsinya berbelit-belit memmerlukan fungsi pendukung. keperluan ini menimbulkan lebih banyak aktivitas per unit dari pada yang sederhana, sehingga menjadi lebih mahal. ABC menelusuri aktivitas pendukung yang menimbulkan biaya dan mengidentifikasi biaya yang sebenarnya dari produk.

BAB III

KERANGKA PEMIKIRAN

3.1. Kerangka Pemikiran Teoritis

Kerangka pemikiran teoritis merupakan suatu kerangka yang mengungkapkan teori dan konsep untuk menjawab pokok permasalahan dalam penelitian. Dalam bab ini akan dibahas teori-teori mengenai biaya, harga pokok produksi serta perumusan harga jual produk.

3.1.1 Biaya

Perusahaan dapat dipandang sebagai suatu sistem yang melakukan serangkaaian proses untuk menghasilkan keluaran tertentu berupa produk atau jasa. Baik perusahaan yang bertujuan mencari laba maupun perusahaan nirlaba bertujuan mengolah masukan berupa sumber ekonomi untuk menghasilkan keluaran berupa sumber ekonomi lain yang nilainya harus lebih tinggi dari pada nilai masukkannya. Dengan demikian perusahaan akan mampu mempertahankan eksistensinya dan berkembang. (Mulyadi,1992)

Alat untuk mengukur nilai masukkan yang dikorbankan tersebut adalah data biaya. Menurut Hansen (1990) biaya merupakan uang atau nilai setara uang (cash equivalent) yang dikorbankan untuk barang dan jasa yang diharapkan memberikan keuntungan sekarang atau yang akan datang bagi perusahaan.

Mulyadi (1992) mengemukakan bahwa ada empat unsur pokok pengertian biaya, yaitu :

1. Biaya merupakan pengorbanan sumber ekonomi, 2. Diukur dalam satuan uang,

4. pengorbanan tersebut untuk tujuan tertentu.

Bagi manajemen informasi biaya sangat diperlukan untuk menentukan nilai ekonomi dari biaya yang telah dikeluarkan atau yang akan dikeluarkan, apakah nilainya lebih tinggi atau lebih rendah dari output yang dihasilkan.

3.1.2 Harga Pokok Produksi

Menurut Mulyadi (1992) ada tiga tujuan utama dari perhitungan harga pokok produksi, yaitu :

1. Sebagai dasar untuk menetapkan harga di pasar penjualan produk, 2. Untuk menetapkan besar laba yang akan didapatkan dalam pertukaran, 3. Sebagai alat untuk menilai efisiensi dari suatu produksi.

Metode penghitungan harga pokok produksi menurut Hongren dan Foster (1992) terdiri dari dua macam, yaitu :

a. Metode berdasarkan volume (Volume Based Costing)

Metode ini adalah suatu sistem dimana pola konssumsi input, jumlah overhead serta overhead per unit produk dialokasikan pada masing-masing produk berdasarkan volume atau unit.

b. Metode Berdasarkan aktifitas (Activity Based System)

Metode ini adalah sistem yang mengfokuskan pada biaya aktifitas sebagai dasar penentuan untuk menyusun biaya lainnya. Metode ini sangat cocok untuk perusahaan yang menghasilkan bermacam-macam produk.

Variabel Costing System yang diperhitungkan hanya biaya variabel dan biaya tetap tidak di bebankan kepada produk, melainkan langsung dibukukan dalam perkiraan rugi laba.

3.1.3 Harga dan Harga jual

Menurut Swasta dan sukotjo (1995), harga adalah sejumlah uang yang dibutuhkan untuk mendapatkan sejumlah kombinsai dari barang beserta pelayanannya. Sehingga prinsip manajemen dalam menentukan harga jual adalah menitik beratkan pada kemauan pembeli untuk membeli pada harga yang telah ditentukan dengan jumlah yang cukup untuk menutup biaya–biaya dan menghasilkan laba.

Kenyataannya, tingkat harga yang terjadi dipengaruhi oleh beberapa faktor yaitu antara lain :

1. Keadaan Perekonomian

Keadaan perekonomian sangat mempengaruhi tingkat harga yang berlaku. Pada periode resesi misalnya, merupakan suatu periode dimana harga berada pada suatu tingkat yang lebih rendah dari biasanya.

2. Permintaan Dan Penawaran

3. Elastisitas Permintaan

Faktor lain yang dapat mempengaruhi penentuan harga adalah sifat permintaan pasar. Sifat permi ntaan pasar ini tidak hanya mempengaruhi penentuan harga tetapi juga mempengaruhi volume yang dapat dijual. Ada tiga jenis sifat permintaan pasar, yaitu :

a. Inelastis

Jika suatu permintaan bersifat inelastis, maka perubahan harga akan mengakibatkan perubahan yang lebih kecil pada volume penjualan.

b. Elastis

Apabila suatu permintaan itu bersifat elastis, maka perubahan harga akan menyebabkan terjadinya perubahan volume penjualan dalam perbandingan yang lebih besar.

c. Unitary Elasticity

Apabila suatu permintaan itu bersifat unitary elasticity, maka perubahan harga akan menyebabkan perubahan jumlah yang dijual dalam proporsi yang sama.

4. Persaingan

5. Biaya merupakan dasar dalam penentuan harga, sebab suatu tingkat harga yang tidak dapat menutup biaya akan mengakibatkan kerugian. Sebaliknya apabila suatu tingkat harga melebihi semua biaya, baik biaya produksi, biaya operasi maupun biaya non operasi, akan menghasilkan keuntungan.

6. Tujuan perusahaan

Penetapan harga suatu barang sering dikaitkan dengan tujuan-tujuan yang hendak dicapai. Setiap perusahan tidak selalu mempunyai tujuan yang sama dengan perusahan lainnya. Tujuan-tujuan yang hendak dicapai tersebut antara lain :

a. Laba maksimum

b. Volume penjualan tertentu c. Penguasaan pasar

d. Kembalinya modal yang tertanam dalam jangka waktu tertentu e. Pengawasan Pemerintah.

7. Pengawasan Pemerintah

Pengawasan pemerintah juga merupakan salah satu faktor penting dalam penentuan harga. Pengawasan pemerintah tersebut dapat diwujudkan dalam bentuk lain adalah penentuan harga maksimum dan minimum, diskriminasi harga serta praktek-praktek lain yang mendorong atau mencegah usaha-usaha kearah monopoli.

3.2. Kerangka Pemikiran Konseptual

cara yang dilakukan adalah melakukan perhitungan harga pokok produksi. Metode penetapan harga pokok produksi yang digunakan adalah metode Activity Based Costing, dimana harga pokok produksi dihitung berdasarkan aktivitas yang dikonsumsi.

Perhitungan harga pokok produksi dengan metode berdasarkan aktivitas diawali dengan menelusuri aktivitas pemicu biaya ke dalam beberapa kelompok aktivitas pemacu biaya yang ada di perusahaan antara lain jam peralatan, jam kerja karyawan, unit yang diproduksi dan luas bangunan. Kemudian menghubungkan berbagai biaya kedalam setiap kelompok aktivitas. Selanjutnya kelompok-kelompok biaya yang homogen ditentukan tarif kelompoknnya.

Penentuan tarif BOP pada metode harga pokok pesanan dilakukan untuk menetapkan harga pokok produksi sebelum produk tersebut diproduksi. Penentuan tarif BOP efektif dilakukan terhadap biaya produksi tidak langsung (biaya tenaga kerja tidak langsung, biaya penyusutan gedung, penyusutan peralatan, biaya listrik dan lain-lain) yang bersifat variabel maupun tetap. Hal ini dilakukan karena komponen biaya produksi tidak langsung sulit dilakukan pengukuran yang pasti sebelum biaya tersebut terjadi. Selain itu penentuan tarif dilakukan karena harga pokok produksi harus dapat diketahui pada saat pesanan tersebut selesai dikerjakan.

yang akan dipakai sebagai dasar penaksiran biaya produksi tidak langsung. Tingkat kapasitas yang digunakan pada perusahaan adalah kapasitas sesungguhnya yang diharapkan, karena perusahan belum lama berdiri sehigga kapasitas produksi berubah-ubah setiap tahunnya, apalagi jika perusahaan ingin meningkatkan volume produksinya, sehingga perusahaan meghitung tarif berdasarkan kapasitas perusahaan. 2) memilih dasar pembebanan tarif biaya produksi tidak langsung yang meliputi unit yang diproduksi, jam kerja langsung, jam kerja peralatan, luas bangunan, dan lain-lain. 3) menghitung tarif biaya produksi tidak langsung.

Gambar 3. Alur Kerangka Pemikiran Konseptual

Identifikasi Biaya Produksi

Metode Penentuan Harga Pokok Produksi

Metode Penetapan Harga Pokok Yang digunakan Oleh Perusahaan

Metode Penetapan Harga Pokok produksi dengan sistem ABC : - Biaya Utama - BOP tarif BOP

Perbandingan

Penetapan Harga Pokok Yang Paling Tepat Untuk perusahaan

Pemacu Biaya : - Jam Kerja

Karyawan - Jam Peralatan - Unit yang

diproduksi - Luas

Bangunan

PT. CIPTA DAYA AGRI JAYA

BAB IV

METODE PENELITIAN

4.1. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada PT. Cipta Daya Agri Jaya di Bogor, Jawa Barat. Pemilihan lokasi secara sengaja (purposive) berdasarkan pertimbangan bahwa PT Cipta Daya Agri Jaya merupakan perusahaan pembudidayaan pepaya eksotik yang masih tergolong baru di Bogor dan adanya kesediaan pihak perusahaan untuk menyediakan data yang dibutuhkan dalam penelitian ini. Tahap penjajakan ke perusahaan sampai dengan pengajuan proposal penelitian ini dilakukan Juli – September 2005, sedangkan pengumpulan data dilakukan selama 2 bulan yaitu pada bulan November – Desember 2005.

4.2. Metode Pengumpulan Data

relepan dalam penelitian ini. Data sekunder juga diperoleh dari Dinas Perindustrian dan Perdagangan kota Bogor, Departemen Perindustrian dan Perdagangan, Badan Pusat Statistik serta dari dinas atau instansi-instansi lain yang terkait.

4.3. Metode Pengolahan Data dan Analisis Data

Metode yang digunakan untuk penentuan harga pokok produksi pada penelitian ini adalah metode penentuan harga pokok produksi dengan pendekatan ABC, Metode ini dipilih karena karena dianggap lebih cocok untuk menghitung harga pokok produksi pada perusahaan budidaya pepaya eksotik, seperti PT Cipta Daya Agri Jaya. Data yang diperoleh dibuat secara rinci tiap bulan dan diolah secara manual dengan menggunakan kalkulator dan program computer excel. Analisis data dikelompokkan menjadi analisis kualitatif dan kuantitatif.

Analisis kuantitatif terutama dilakukan pada perhitungan harga pokok produksi dengan cara yang digunakan perusahaan dan dengan metode ABC. Sedangkan analisis kualitatif diperlukan dalam membandingkan hasil kedua perhitungan harga pokok produksi, serta mempelajari kegiatan proses produksi yang dilakukan oleh perusahaan.

Data yang dikumpulkan akan dilakuka n pengorganisasian, inventarisasi dan tabulasi untuk kemudian dilakukan analisis aktivitas dengan metode ABC. Penentuan harga pokok berdasarkan aktivitas terdiri atas dua tahap (Tunggal,1995), Tahap pertama yaitu :

3. Menelusuri kelompok-kelompok biaya yang homogen (homogeneus cost poll) 4. Penentuan tarif kelompok (pool rate)

Hasil dari perhitungan di atas akan diperoleh tarif per pemacu biaya, misalnya : Rp/jam kerja langsung, Rp/jam, Rp/Kwh.

Tahap kedua yaitu biaya untuk setiap kelompok BOP, ditelusuri keberbagai jenis atau tipe produk, dengan demikian overhead ditentutakan dari setiap kelompok biaya ke setiap produk dirumuskan.

Dari perhitungan di atas akan diperoleh konsumsi sumberdaya, misalkan untuk tenaga kerja langsung akan diperoleh konsumsi (Rp) penggunaan sumber daya tenaga kerja langsung setelah dikalikan tarif Rp/jam. Berdasarkan identifikasi dan inventarisasi dari aktivitas diperoleh informasi dengan pendekatan ABC, maka dapat dilakukan pengolahan terhadap aktivitas tersebut, setelah itu pengelompokkan aktivitas yang menelusuri cost driver yang sama dalam kelompok sehingga dapat ditentukan tarif kelompok tersebut kedalam unit-unit aktivitas yang mengkonsumsinya. Cost drivers (suatu kegiatan atau aktivitas yang menyebabkan terjadinya biaya) yang dipilih untuk perhitungan terdiri atas :

1. Jam kerja karyawan (JKK) 2. Kilowatt hour (Kwh) 3. Unit yang diproduksi (Jpi)

Penentuan Tarif Kelompok = Jumlah biaya a Jumlah pemacu biaya yang terpilih

4. Luas lahan

Keseluruhan biaya yang akan dikalkulasikan selanjutnya dikelompokkan ke dalam :

1. Biaya langsung : Biaya bahan baku, dan upah tenaga kerja langsung 2. Biaya tidaklangsung (overhead) :

- Biaya bahan penolong - Biaya penyusutan peralatan - Biaya tenaga kerja tidak langsung - Biaya listrik

- Biaya bangunan

- Biaya konsumsi dan lain-lain 4.4. Defenisi Operasional

Dalam penulisan ini defenisi oprasional yang digunakan adalah sebagai berikut :

1. Jam Kerja Karyawan

Jam kerja karyawan adalah jam efektif yang dilakukan oleh tenaga kerja langsung dalam bekerja dilapangan. Perhitungan konsumsi jam kerja pada setiap tahap produksi diperoleh dengan menghitung seluruh konsumsi jam tenaga kerja pada seluruh tahap.

2. Killowatt hour (Kwh)

Perhitungan konsumsi Kwh dengan cara mengalikan jumlah jam peralatan yang dikonsumsi dengan kilowatt peralatan yang digunakan.

3. Unit yang diproduksi

4. Luas lahan

Luas lahan yang dihitung untuk memperhitungkan konsumsi luas lahan pada tiap-tiap jenis pepaya eksotik yang dibudidaya

5. Biaya Tenaga Kerja Langsung (BTKL)

BAB V

GAMBARAN UMUM PERUSAHAAN

5.1. Latar Belakang Perusahaan

Perusahaan Terbatas Cipta Daya Agri Jaya mulai didirikan tahun 2000 oleh Bapak Johanes H. Gunawan. Pada awal perusahaan menggunakan lahan di Desa Cikarawang Dramaga Bogor (kebun atas) kemudian diperluas dengan menggunakan lahan bekas tanaman pohon palem ( kebun Bawah).

Pada awal tahun berdirinya PT Cipta Daya Agri Jaya melakukan kerja sama dengan IPB dalam hal penggunaan lahan dimana perusahaan berhak atas penggunaan lahan milik IPB dengan berbagai ketentuan ikatan kerja sama.

Tujuan dari pendirian PT. Cipta Daya Agri Jaya adalah sebagai perusahaan pertanian profitabile, yaitu sebagai perusahaan pertanian yang menguntungkan atau sebagai sumber penerimaan bagi pemiliknya secara berusaha dengan membuat produk-produk yang mampu bersaing di pasar dan diterima oleh konsumen. Salah satu dari misi berdirinya perusahaan ini adalah membuka lapangan pekerjaan baru bagi masyarakat disekitar lingkungan perusahaan.

5.2. Lokasi Dan Tata Letak Perusahaan

sangat mendukung perusahaan dalam menjalankaan usahanya. Salah satu faktor yang sangat menguntungkan bagi perusahaan yaitu aksesibilitas yang baik ini ditunjukkan dengan akses menuju kebun sudah jalan aspal, sehingga sangat menguntungkan dalam operasional perusahan dan pemasaran hasil produksi. Untuk menuju ke kebun PT Cipta Daya Agri Jaya dapat m