BIAYA PERUSAHAAN Eldi Manca

STIE-YPUP Makassar

ABSTRAK

Penelitian ini bertujuan untuk mengetahui penerapan manajemen mutu sebagai alat pengendalian biaya pada PT LMS, serta untuk mengetahui dan menganalisis penerapan manajemen mutu pada perusahaan PT LMS dalam menekan biaya mutu dan meningkatkan potensi laba perusahaan. Sumber data utama yang diolah adalah data sekunder, sementara data primer digunakan untuk mendukung hasil analisis data sekunder. Hasil penelitian menunjukkan bahwa Biaya mutu perusahaan tertinggi pada tahun 2003 terjadi pada biaya kegagalan internal yaitu sebesar 3.89%, pada tahun 2004 terjadi pada biaya kegagalan eksternal sebesar 2.90%, pada tahun 2005 terjadi pada biaya kegagalan internal sebesar 3.11% dan pada tahun 2006 terjadi pada biaya kegagalan internal sebesar 2.62%. Biaya mutu yang terjadi pada PT LMS selama empat tahun yaitu mulai tahun 2003, 2004, 2005 dan 2006 menunjukkan terjadinya penurunan. Hal ini dapat dilihat dari penurunan persentase biaya mutu terhadap total penjualan yang mengindikasikan bahwa perusahaan telah memperhatikan masalah kualitas meskipun perusahaan belum memiliki dan menerapkan konsep biaya mutu yang memadai.

Kata Kunci: Biaya mutu, biaya pencegahan, biaya penilaian, biaya kegagalan internal, biaya kegagalan eksternal, pengendalian

PENDAHULUAN Latar Belakang

Mutu atau kualitas produk yang dihasilkan sangat mempengaruhi daya saing yang dimiliki oleh suatu perusahaan. Di era persaingan yang global saat ini, konsumen dihadapkan pada pilihan yang berlimpah (abundant choice) sehingga konsumen bebas memilih produk yang diinginkan dengan berbagai jenis harga dan kualitas yang bersaing.

Dewasa ini para produsen dihadapkan pada suatu tantangan bagaimana caranya agar dapat menghasilkan suatu produk yang bermutu dengan harga yang tetap bersaing karena dalam era bisnis saat ini posisi tawar menawar (bargaining power) pelanggan telah menjadi sangat kuat sehingga pelanggan dapat menentukan hidup matinya suatu bisnis. Karena itu mulai banyak produsen yang mengganti tenaga manusia dengan mesin-mesin dalam proses produksi dan hasil yang dicapai menunjukkan bahwa mutu produk yang dihasilkan jauh lebih baik dan biaya yang membengkak lebih dapat diatasi

Menurut penelitian pada berbagai perusahaan besar di Amerika, biaya mutu pada umumnya mencapai 15% sampai 29% dari hasil pendapatan penjualan tahunannya, padahal untuk mencapai tingkat mutu yang optimal jumlah biaya mutu yang ideal harusnya berkisar 2,5 % dari pendapatan penjualan tahunannya. Oleh karena itu dibutuhkan suatu sistem seperti manajemen kualitas yang dapat menekan biaya mutu sampai serendah mungkin dengan tetap menghasilkan produk yang sama bahkan lebih baik kualitasnya.

Standar 2,5% adalah standar untuk biaya mutu total. Biaya-biaya untuk tiap faktor mutu, seperti pelatihan mutu atau inspeksi bahan baku, akan lebih kecil. Tiap perusahaan harus menentukan standar yang tepat untuk tiap faktor yang ada. Anggaran dapat digunakan untuk menetapkan pengeluaran untuk tiap standar sehingga biaya yang dianggarkan secara total mencapai target 2,5 % tersebut (Adnan dkk, 2000:144).

Penelitian ini berusaha menunjukkan bahwa dengan berfokus pada mutu atau kualitas, maka suatu perusahaan akan dapat mempertahankan kelangsungan hidupnya karena apabila hanya berfokus pada aspek keuangan saja maka hal ini dapat menyesatkan. Namun dengan memperhatikan berbagai aspek jangka panjang seperti halnya kualitas maka suatu perusahaan tidak hanya dapat mempertahankan kelangsungan hidupnya namun juga dapat memperluas pangsa pasar yang dimilikinya.

Permasalahan

Permasalahan yang hendak dikaji dalam penelitian ini adalah bagaimana penerapan manajemen kualitas sebagai alat pengendalian biaya pada perusahaan, dan apakah dengan penerapan manajemen kualitas, perusahaan dapat mengendalikan dan menekan biaya mutu lebih efisien?

Metodologi

Penelitian ini dilaksanakan pada perusahaan Branch Office PT LMS yang berlokasi di Kota Makassar, Sulawesi Selatan. Data yang digunakan adalah data sekunder, sedangkan teknik analisis dilakukan dengan cara terlebih dahulu mengidentifikasian unsur-unsur biaya mutu perusahaan ke dalam 4 kategori biaya mutu, yaitu: biaya pencegahan, biaya penilaian, biaya produk gagal internal, dan biaya produk gagal eksternal, kemudian mengukur persentase biaya mutu terhadap penjualan dengan rasio sebagai berikut: Persentase biaya mutu = Biaya mutu/Penjualan. Selanjutnya dilakukan analisis kecenderungan (trend) biaya mutu perusahaan untuk melihat kemampuan perusahaan dalam mengendalikan biaya mutu.

KERANGKA PEMIKIRAN TEORITIS Konsep Biaya

Biaya merupakan salah satu komponen yang penting dalam menjalankan kegiatan perusahaan. Dalam melaksanakan proses produksi dibutuhkan pengorbanan berupa faktor-faktor produksi yang digunakan untuk menghasilkan barang dan jasa. Pengorbanan inilah yang dinamakan biaya.

Terdapat banyak definisi biaya. Menurut Mulyadi (1999:9) “Biaya adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu”. Pendapat yang sama dikemukakan Amin Widjaya Tunggal (1995:48), bahwa: “Biaya adalah jumlah yang harus dikorbankan untuk mendapatkan, memproduksi, atau mempengaruhi sesuatu atau sumber daya yang dikorbankan untuk mencapai tujuan khusus”.

Hammer dan Usry (1994:20) mendefinisikan biaya sebagai:” An exchange price, a forgoing, a sacrifice made to encure benefit Index financial accounting, the forgoing or sacrifice a date of acquisition is represented by a current of future diminution index cash or other asset”.

Pendapat lain oleh Adolph Matz dan Milton F. Usry (1989:15), yaitu sebagai berikut:”cost defined as the decrease in net assets as a results of the use of economis services in the creation of revenues or the imposition of taxes by governmental units”.

Pendapat ini sejalan dengan yang dikemukakan oleh Heitger, et. al. (1991:43), yang mengemukakan definisi biaya: “Cost is the amount of resource given up for some product or service. Expense is the amount of resource used during a spesific accounting period”.

Dari pengertian tersebut di atas dapat diperoleh gambaran bahwa biaya dapat diartikan baik secara sempit maupun secara luas. Dalam arti luas biaya merupakan pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau kemungkinkan akan terjadi untuk tujuan tertentu. Dalam arti sempit biaya dapat diartikan sebagai pengorbanan sumber ekonomi untuk memperoleh aktiva. Berdasarkan arti luas dan arti sempit di atas maka biaya dapat diartikan sebagai suatu nilai tukar atau pengorbanan sumber ekonomis untuk mendapatkan manfaat atau mencapai tujuan tertentu dan dinyatakan dengan pengurangan kas atau aktiva lainnya atau yang diukur dengan satuan uang yang terjadi saat ini maupun pada masa yang akan datang.

Konsep Mutu

Bagi konsumen, mutu sering diasosisikan dengan nilai produk, kegunaan atau mungkin juga harga. Dari sudut pandang produsen, mutu dapat saja diukur dari desain dan produk yang akan dilempar di pasaran.

Menurut Oackland (1995:5): “Quality is often used to signify “excellence” of a product or service. Quality is then simply meeting the customer requirements. Quality then is simply meeting the customer requirements”.

Adnan dan Subandi (2000:19) dalam bukunya “Akuntansi Mutu Terpadu” mengemukakan pendapatnya sebagai berikut:

Mutu adalah suatu kepuasan penuh yang sesuai dengan persyaratan yang diajukan pelanggan dengan biaya internal (biaya untuk memproduksi barang atau jasa) pada tingkat yang terendah. Atau dengan kata lain perusahaan akan mampu menghasilkan mutu yang bagus jika perusahaan mampu menghasilkan produk seperti yang dipersyaratkan oleh pelanggan dengan biaya produsi yang paling rendah yang dapat diupayakan perusahaan.

Feigenbaum (1991:101) dalam buku terjemahannya Kendali Mutu Terpadu mengemukakan pendapatnya mengenai pengertian mutu sebagai berikut: “Mutu adalah keseluruhan gabungan karakteristik produk dan jasa dari pemasaran, rekayasa, pembikinan dan pemeliharaan yang membuat produk dan jasa yang digunakan memenuhi harapan-harapan pelanggan”.

Menurut Chase (1994:143), mutu dapat didefinisikan sebagai berikut: “Production useful ways to classify a product’s are by grade, fitness for use and consistency in characteristic”.

Tjiptono juga mengemukakan pendapatnya mengenai mutu melalui karakteristik mutu itu sendiri yaitu:

- kesesuaian dengan persyaratan/tuntutan - kecocokan untuk pemakaian

- perbaikan/penympurnaan berkelanjutan - bebas dari kerusakan/cacat

- pemenuhan kebutuhan pelanggan semenjak awal dan setiap saat - melakukan segala sesuatu secara benar semenjak awal

- sesuatu yang bisa membahagiakan pelanggan.

Menurut. Hansen (1990:683), definisi dari kualitas adalah sebagai berikut:” Quality is the degree or grade of excellence; in this sense quality is a relative measure of goodness”.

Dari beberapa definisi yang dikemukakan oleh para ahli di atas mengenai mutu (kualitas) maka dapat disimpulkan bahwa mutu (kualitas)adalah kesesuaian produk dan jasa yang dihasilkan oleh produsen dengan standar sehingga dapat memenuhi keinginan konsumen, atau dengan kata lain kualitas merupakan pemenuhan keinginan konsumen terhadap standar atau tolok ukur yang telah ditetapkan sebelumnya dengan biaya yang ekonomis dan tingkat harga bersaing yang dapat dijangkau oleh konsumen.

1. Biaya Mutu

Menurut Tjiptono (2000:33), biaya mutu atau biaya kualitas dapat didefinisikan sebagai berikut: “Biaya kualitas merupakan biaya yang terjadi atau mungkin akan terjadi karena kualitas yang buruk. Biaya ini berkaitan dengan penciptaan, identifikasi, perbaikan dan pencegahan kerusakan”.

Adnan dan Subandi (2000:119-120) mengemukakan dalam bukunya “Akuntansi Mutu Terpadu” bahwa terdapat beberapa definisi biaya mutu, antara lain:

1. Biaya mutu sama dengan biaya aktual (actual cost) dikurangi biaya untuk menghindari kegagalan (no failure cost). Dengan kata lain biaya mutu adalah selisih antara biaya aktual untuk membuat dan menjual barang maupun jasa dengan biaya yang dikeluarkan jika tidak terjadi kegagalan selama proses pengolahan atau penggunaan dan tidak ada kemungkinan adanya kegagalan.

2. Biaya mutu biasanya didefinisikan sebagai biaya-biaya yang terjadi karena adanya mutu yang rendah

3. Biaya mutu adalah biaya yang dikeluarkan perusahaan karena melakukan pekerjaan secara salah (doing things wrong).

4. Biaya mutu adalah biaya yang dikeluarkan karena adanya aktivitas-aktivitas yang tidak diperlukan secara langsung untu mendukung tujuan departemen mutu.

5. Biaya mutu adalah biaya-biaya yang diperlukan untuk mencapai suatu mutu. Biaya-biaya ini terjadi karena adanya mutu yang rendah yang mungkin atau telah terjadi. Biaya-biaya ini meliputi baik biaya langsung dan mutu yang rendah (direct cost of poor quality) maupun biaya mutu yang tersembunyi (hidden quality cost) yang terjadi karena fungsi-fungsi dalam perusahaan menghasilkan mutu yang buruk. Jadi biaya mutu adalah biaya-biaya yang dikeluarkan untuk menghasilkan, mengidentifikasi, memperbaiki dan mencegah kerusakan.

Menurut Supriyono (1994:377), biaya mutu dapat didefinisikan sebagai berikut: “Biaya yang terjadi atau yang mungkin akan terjadi karena mutu yang buruk. Jadi biaya mutu adalah biaya yang berhubungan dengan penciptaan, pengidentifikasian, perbaikan dan pencegahan kerusakan.

Pengertian lain menurut Hansen and Mowen (1997:97) yaitu: “Cost of quality are the cost that exist poor quality may or does exist. Sedangkan menurut Hansen (1990:684), biaya mutu didefinisikan sebagai: “The cost of quality are the costs that exist because poor quality may or does exist. Thus, quality costs are the costs associated with the creation, identification, repair and prevention of defect.

Dari beberapa definisi di atas dapat ditarik suatu kesimpulan bahwa biaya mutu terdiri atas dua kategori besar, yaitu biaya yang berkaitan dengan kontrol/pengendalian dan biaya yang berkaitan dengan kerugian sebagai akibat dari mutu yang rendah

2. Unsur-unsur Biaya Mutu

Biaya mutu pada umumnya dapat dikelompokkan menjadi empat golongan yaitu:

1. Biaya pencegahan. Yaitu biaya yang terjadi untuk mencegah kerusahan-kerusakan produk atau jasa yang diproduksi. Biaya ini mencakup biaya yang berhubungan dengan perancangan, pengimplementasian dan pemeliharaan sistem mutu. Jika terjadi kenaikan biaya pencegahan, tentunya diharapkan terjadinya penurunan biaya kegagalan. Biaya pencegahan terjadi dalam rangka untuk menurunkan jumlah unit produk atau hasa yang mengalami ketidaksesuaian. Contoh biaya pencegahan meliputi biaya perekayasaan mutu, program pelatihan mutu, perencanaan mutu. Audit mutu, dan verifikasi rancangan produk.

2. Biaya penilaian. Yaitu biaya yang terjadi untuk menentukan apakah produk atau jasa sesuai dengan persyaratan-persyaratan mutu yang telah ditentukan. Tujuan utama fungsi penilaian adalah untuk mencegah pengiriman barang-barang yang tidak sesuai dengan persyaratan pada pelanggan. Contoh biaya ini meliputi biaya inspeksi dan pengujian bahan, verifikasi bahan, pemeliharaan bahan dan pengujian lapangan.

3. Biaya kegagalan internal. Yaitu biaya yang terjadi karena adanya ketidaksesuaian dengan persyaratan atau standar sebelum barang dikirimkan ke pihak luar (pelanggan). Contoh biaya kegagalan internal adalah sisa produk, pengerjaan ulang, inspeksi kembali, pengujian kembali, perubahan rancangan.

4. Biaya kegagalan eksternal Yaitu biaya-biaya yang terjadi karena produk atau jasa gagal menyesuaikan persyaratan-persyaratan yang terjadi setelah produk tersebut dikirimkan ke pelanggan. Contoh biaya kegagalan eksternal adalah penjualan karena kinerja produk yang buruk, garansi atau jaminan.

3. Pengendalian Biaya Mutu

Biaya mutu dalam suatu organisasi diukur dengan menyertaan dua bidang utama yaitu biaya pengendalian dan biaya kegagalan. Biaya pengendalian diukur dalam dua bagian yaitu biaya pencegahan yang tujuannya untuk mencegah terjadinya cacat dan ketidak sesuaian produk dan menyertakan pengeluaran biaya untuk mencegah produk yang tidak memuaskan.

Biaya kegagalan disebabkan oleh bahan baku yang tidak memenuhi persyaratan mutu yang diukur dalam dua bagian yaitu biaya kegagalan internal dan biaya kegagalan eksternal yang mencakup biaya mutu yang tidak memuaskan dalam perusahaan. Pengendalian biaya mutu bertujuan untuk menurunkan biaya-biaya dengan menetapkan sejumlah tindakan pencegahan yang benar, tindakan penilaian yang benar, rekayasa peralatan dan informasi baru. Perbaikan mutu yang benar haruslah berorientasi pada sistem mutu yang nyata.

mutu. Laporan biaya mutu dibuat untuk mengendalikan biaya mutu. Pengendalian biaya mutu ini merupakan salah satu faktor penting dalam membantu menaksir hasil-hasil keputusan yang diharapkan. Laporan kinerja biaya mutu dapat menyediakan umpan balik yang penting sehingga para manajer dapat mengevaluasi perilakunya sendiri dan dapat melaksanakan tindakan koreksi jika diperlukan.

Laporan kinerja biaya mutu sangatlah penting untuk program-program penympurnaan mutu karena dapat mendorong manajer untuk:

1. Mengidentifikasi berbagai biaya yang seharusnnya disajikan dalan suatu laporan kinerja. 2. Mengidentifikasi tingkat kinerja mutu organisasi untuk saat ini.

3. Memulai berpikir untuk tingkat kinerja mutu yang harus dicapai. Pengidentifikasian standar mutu merupakan elemen terpenting dalam laporan kinerja mutu.

Biaya mutu selain dikendalikan terhadap anggaran yang telah disusun, jumlahnya perlu juga untuk dikendalikan agar tidak terlalu besar. Para ahli mutu mensyaratkan jumlah biaya mutu yang relevan dan ideal adalah 2,5% dari nilai penjualan. Hal ini sejalan dengan yang dikemukakan oleh salah seorang pakar mutu yaitu, Philip B. Crosby, yang mengatakan bahwa biaya yang benar untuk suatu program manajemen mutu yang dijalankan dengan baik harus di bawah 2,5%. Kriteria 2,5% ini adalah jumlah ideal yang dikemukakan oleh para ahli mutu untuk mencapai tingkat mutu yang sesuai dengan standar yang telah ditetapkan sebelumnya.

Menurut Hansen dan Mowen (dalam bukunya yang berjudul Cost Management: Accounting and Control, hubungan antara biaya mutu dengan kualitas produk dijelaskan pada grafik berikut ini:

Failure Cost Control 0 Percent Defect 100%

Gambar 1. Grafik Biaya Mutu Perusahaan

Sumber : Hansen and Mowen, Cost Management: Accounting and Control (South-western College Publishing), Second Edition, hal 918

Dalam grafik di atas menjelaskan bahwa pada saat kurangnya biaya pengendalian dalam suatu perusahaan mengakibatkan tingginya tingkat kerusakan produk yang akhirnya meningkatkan biaya kegagalan. Biaya pengendalian meningkat kemudian menurun pada saat tingkat kerusakan mendekati nol. Tingkat kerusakan yang mendekati nol berarti biaya kegagalan yang terjadi renda.

HASIL DAN PEMBAHASAN

A. Identifikasi Unsur Biaya Mutu pada PT LMS

Seperti telah dijelaskan dalam bab sebelumnya, bahwa biaya mutu tediri dari 4 komponen, yaitu (1) Biaya pencegahan, yang dibagi atas biaya evaluasi pemasok, biaya fumigasi, dan biaya pemeliharaan; (2) Biaya Penilaian, dibagi ke dalam biaya sampling, dan biaya analisis; (3) Biaya kegagalan internal; dan (4) Biaya kegagalan eksternal.

Pada perusahaan PT LMS keempat komponen biaya tersebut dijelaskan sebagai berikut: 1. Biaya Pencegahan.

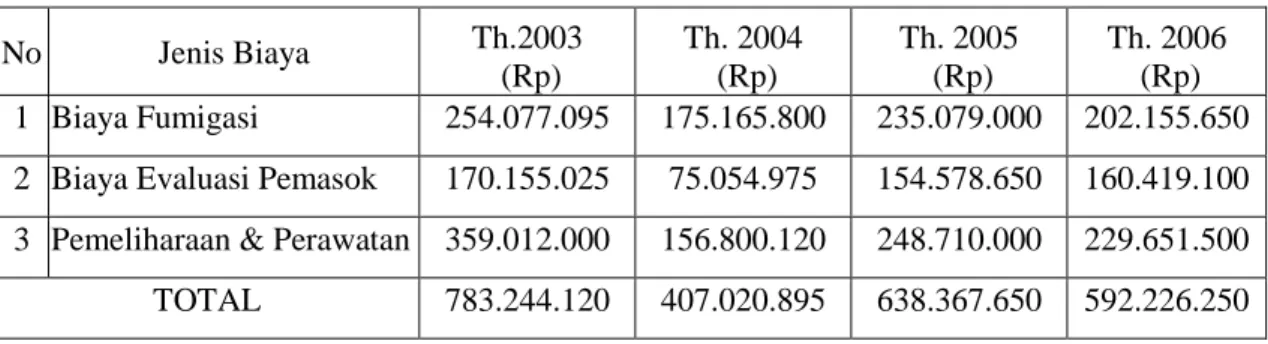

Biaya pencegahan yaitu biaya yang terjadi, yang bertujuan untuk mencegah kerusakan produk yang dihasilkan, dan untuk pemeliharaan dan perawatan mesin-mesin yang digunakan dalam proses produksi. Selengkapnya, biaya pencegahan pada PT LMS selama 4 tahun (2003 – 2006) diperlihatkan dalam Tabel 1 sebagai berikut

Tabel 1. Biaya Pencegahan Tahun 2003 – 2006

No Jenis Biaya Th.2003 (Rp) Th. 2004 (Rp) Th. 2005 (Rp) Th. 2006 (Rp) 1 Biaya Fumigasi 254.077.095 175.165.800 235.079.000 202.155.650

2 Biaya Evaluasi Pemasok 170.155.025 75.054.975 154.578.650 160.419.100

3 Pemeliharaan & Perawatan 359.012.000 156.800.120 248.710.000 229.651.500

TOTAL 783.244.120 407.020.895 638.367.650 592.226.250

Sumber: Data diolah

2. Biaya Penilaian

Biaya penilaian adalah biaya yang dikeluarkan oleh perusahaan yang bertujuan untuk menentukan apakah produk atau jasa yang dihasilkan telah sesuai dengan persyaratan yang ditetapkan atau sesuai dengan standar mutu. Selengkapnya, biaya penilaian pada PT LMS selama 4 tahun (2003 – 2006) diperlihatkan dalam Tabel 2 sebagai berikut:

Tabel 2. Biaya Penilaian Tahun 2003 – 2006

No Jenis Biaya Th. 2003 (Rp) Th. 2004 (Rp) Th. 2005 (Rp) Th. 2006 (Rp) 1 Biaya Sampling 268.073.051 154.065.000 225.987.000 207.321.400 2 Biaya Analisa 288.002.036 125.325.600 172.647.800 185.177.300 TOTAL 556.075.087 279.390.600 398.634.800 392.498.700

3. Biaya kegagalan internal

Biaya kegagalan internal adalah biaya yang dikeluarkan akibat terjadinya ketidaksesuaian mutu produk dengan spesifikasi kualitas yang telah ditetapkan namun sudah dapat dideteksi sebelum produk tersebut dikirim kepada konsumen. Pada PT LMS hanya terdapat satu biaya kegagalan eksternal. Selengkapnya, biaya kegagalan internal pada PT LMS selama 4 tahun (2003 – 2006) diperlihatkan dalam Tabel sebagai berikut

Tabel 3. Biaya Kegagalan Internal Tahun 2000 – 2003

No Jenis Biaya Th. 2003 (Rp) Th. 2004 (Rp) Th. 2005 (Rp) Th. 2006 (Rp) 1 Biaya Handpicked 1.837.182.000 637.681.000 956.987.000 719.125.000 TOTAL 1.837.182.000 637.681.000 956.987.000 719.125.000

Sumber: Data diolah

4. Biaya kegagalan eksternal

Biaya kegagalan eksternal adalah biaya yang dikeluarkan oleh perusahaan karena terjadi ketidaksesuaian produk dengan spesifikasi kualitas yang telah ditetapkan nemun baru dapat terdeteksi setelah sampai ke tangan konsumen. Pada PT LMS hanya dikenal satu biaya kegagalan eksternal. Selengkapnya, biaya kegagalan eksternal pada PT LMS selama 4 tahun (2003 – 2006) diperlihatkan dalam Tabel 4 sebagai berikut

Tabel 4. Biaya Kegagalan Eksternal Tahun 2003 – 2006

No Jenis Biaya Th. 2003 (Rp) Th. 2004 (Rp) Th. 2005 (Rp) Th. 2006 (Rp) 1 Biaya klaim 1.459.645.000 684.000.350 405.907.394 316.600.000 TOTAL 1.459.645.000 684.000.350 405.907.394 316.600.000

Sumber: Data diolah.

Secara keseluruhan, keempat komponen biaya mutu perusahaan di atas dapat diikhtisarkan dalam Laporan Biaya Mutu perusahaan selama 4 tahun (2003 – 2006) sebagaimana diperlihatkan dalam Tabel 5 berikut.

Tabel 5. Laporan Biaya Mutu Periode Tahun 2003 - 2006 No Jenis Biaya Th. 2003 (Rp) Th. 2004 (Rp) Th. 2005 (Rp) Th. 2006 (Rp) Biaya Pencegahan 1 Biaya Fumigasi 254.077.095 175.165.800 235.079.000 202.155.650

2 Biaya Evaluasi Pemasok 170.155.025 75.054.975 154.578.650 160.419.100

Jumlah 783.244.120 407.020.895 638.367.650 592.226.250 Biaya Penilaian

1 Biaya Sampling 268.073.051 154.065.000 225.987.000 207.321.400

2 Biaya Analisa 288.002.036 125.325.600 172.647.800 185.177.300

Jumlah 556.075.087 279.390.600 398.634.800 392.498.700

Biaya Kegagalan Internal

1 Biaya Handpicked 1.837.182.000 637.681.000 956.987.000 719.125.000

Jumlah 1.837.182.000 637.681.000 956.987.000 719.125.000

Biaya Kegagalan Eksternal

1 Biaya klaim 1.459.645.000 684.000.350 405.907.394 316.600.000

Jumlah 1.459.645.000 684.000.350 405.907.394 316.600.000

TOTAL 4.636.146.207 2.008.092.845 2.399.896.844 2.020.449.950

Sumber: Data diolah.

B. Analisis Biaya Mutu Perusahaan

Untuk melihat bagaimana manajemen perusahaan PT LMS dalam menerapkan mengendalikan biaya mutu, maka berikut akan dianalisis biaya mutu perusahaan. Pengendalian biaya di sini berarti penurunan biaya pada PT LMS. Pengendalian biaya ini dapat dilakukan jika terdapat informasi mengenai biaya mutu itu sendiri. Adapun periode yang menjadi objek penelitian adalah selama 4 tahun, yaitu dari periode tahun 2003 dampai dengan tahun 2006.

Agar manajemen kualitas dapat diterapkan dalam suatu perusahaan, maka langkah awal yang perlu diambil yaitu perusahaan harus menentukan elemen-elemen biaya yang terjadi dalam perusahaan, mengidentifikasi biaya mutu dan membuat laporan biaya mutu secara standar. Selanjutnya laporan biaya mutu yang telah disusun per tahun akan dianalisa dengan membandingkan biaya mutu dengan tingkat penjualan aktual.

1. Pengukuran Persentase Biaya Mutu

Analisa biaya mutu PT. LMS menggunakan data dari biaya yang terjadi selama 4 tahun berturut-turut, yaitu tahun 2003. tahun 2004, tahun 2005, dan tahun 2006. Analisa dari keempat tahun ini diharapkan dapat memberikan gambaran yang cukup jelas mengenai keadaan perusahaan dilihat dari segi mutu produk yang dihasilkan oleh PT LMS. Laporan biaya mutu akan lebih mudah dianalisa dan digunakan oleh pihak manajemen. Pada laporan biaya mutu ini diharapkan perusahaan dapat memperoleh persentase biaya mutu sebesar 2.5% dari total penjualan. Namun apabila pada kenyataannya persentase biaya mutu dari total penjualan yang terjadi lebih besar dari 2.5 % maka perusahaan harus mencari faktor-faktor yang menyebabkan tingginya biaya mutu tersebut dan selanjutnya menentukan dan melaksanakan tindakan korektif yang tepat agar pada periode yang selanjutnya, persentase biaya mutu terhadap total penjualan bisa mencapai 2.5 %, dalam hal ini minimal persentase biaya mutu terhadap total penjualan periode yang bersangkutan bisa lebih kecil dari periode yang sebelumnya.

Persentase Biaya Mutu:

% Biaya Mutu = Total Biaya Mutu x 100% Penjualan Tahun 2003 = Rp 4.636.146.207 x 100% = 9.81% Rp 47.267.713.424 Tahun 2004 = Rp 2.008.092.845 x 100% = 8.53% Rp 23.548.222.655 Tahun 2005 = Rp 2.399.896.844 x 100% = 7.80% Rp 30.749.613.181 Tahun 2006 = Rp 2.020.449.950 x 100% = 7.37% Rp 27.419.820.000

Dari Tabel 5 dapat dilihat bahwa persentase total biaya mutu terhadap total penjualan pada tahun 2003 sebesar 9.81%, tahun 2004 sebesar 8.53%, tahun 2005 sebesar 7.80%, tahun 2006 sebesar 7.37%. Selain itu dapat pula diketahui bahwa terjadi penurunan persentase total penjualan tahun 2001 dibandingkan dengan tahun 2000 yaitu sebesar 50.181% {((Rp 23.548.222.655 – Rp 47.267.713.424) : Rp 47.267.713.424) x 100%} , yang diikuti dengan penurunan total biaya mutu sebesar 56.69% {(( Rp 2.008.192.665 - Rp 4.636.447.207) : Rp 4.636.447.207) x 100%}, dan penurunan persentase total biaya mutu terhadap total penjualan (pada tahun 2004 dibandingkan dengan tahun 2003) sebesar1.27% (8.53% - 9.81%). Kemudian terjadi peningkatan persentase total penjualan tahun 2005 dibandingkan dengan tahun 2004 yaitu sebesar 30.58% {(( Rp 30.749.613.181 – Rp 23.548.222.655) : Rp 23.548.222.655) x 100%}, yang dikuti dengan kenaikan total biaya mutu sebesar 19.51% {((Rp 2.399.897.444 – Rp 2.008.192.665) : Rp 2.008.192.655) x 100%}, dan penurunan persentase total biaya mutu terhadap penjualan (pada tahun 2005 dibandingkan dengan tahun 2004) sebesar 0.731 (7.80% - 8.53 %). Kemudian terjadi penurunan persentase total penjualan tahun 2006 terhadap tahun 2005 yaitu sebesar 10.79% {((Rp 27.432.350.000 – Rp30.749.613.181) : Rp 30.749.613.191) x 100%}, yang diikuti dengan terjadinya penurunan biaya mutu tahun 2006 terhadap tahun 2005 sebesar 15.81% {(( Rp 2.020.449.950 – Rp 2.399.897.444) : Rp 2.399.897.444) x 100%} dan penurunan persentase total biaya mutu sebesar 0.43% (7.37% - 7.80%). Dari data di atas dapat dilihat bahwa dari perbandingan persentase total biaya mutu terhadap total penjualan mulai dari tahun 2003 sampai dengan tahun 2006 mengalami penurunan dari tahun ke tahun yang berarti bahwa manajemen perusahan telah berupaya memperbaiki mutu hasil produksinya.

2. Analisa Trend Biaya Mutu

Laporan biaya mutu menyajikan jumlah dan distribusi biaya mutu di antara keempat kategori biaya mutu, sehingga mencerminkan peluang untuk perbaikan mutu. Setelah ukuran perbaikan mutu ditentukan, perlu ditetapkan apakah biaya mutu telah

berkurang sebagaimana direncanakan. Namun laporan biaya mutu sebagaimana yang telah dianalisis di atas tidak dapat memperlihatkan apakah perbaikan mutu telah terjadi atau tidak. Untuk mendapatkan gambaran mengenai, apakah program perbaikan mutu perusahaan telah berjalan atau belum; apakah dengan adanya perubahan biaya mutu menunjukkan hasil yang diharapkan dari waktu ke waktu, dan apakah perbaikan biaya mutu yang dihasilkan dari waktu ke waktu cukup berarti bagi manajemen PT LMS, maka diperlukan analisis trend untuk melihat arah kecenderungan dari waktu ke waktu perogram pengendalian biaya mutu perusahaan.

Dengan menyatakan biaya mutu sebagai prersentase dari penjualan, maka keseluruhan trend program mutu perusahaan PT LMS dapat dilihat sebagai berikut:

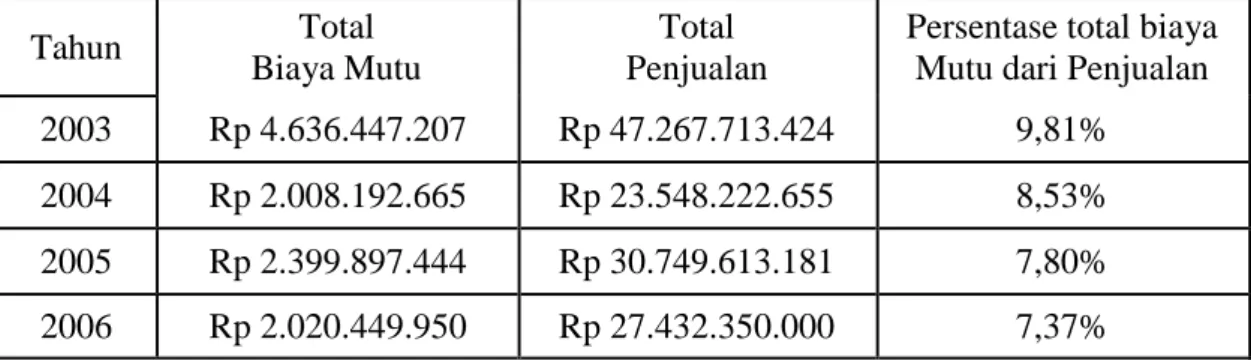

Tabel 6. Biaya Mutu Total Dibandingkan dengan Penjualan Total Periode 2003 - 2006

Tahun Total

Biaya Mutu

Total Penjualan

Persentase total biaya Mutu dari Penjualan

2003 Rp 4.636.447.207 Rp 47.267.713.424 9,81% 2004 Rp 2.008.192.665 Rp 23.548.222.655 8,53% 2005 Rp 2.399.897.444 Rp 30.749.613.181 7,80% 2006 Rp 2.020.449.950 Rp 27.432.350.000 7,37% Sumber: Diolah 0 2 4 6 8 10 12 0 2003 2004 2005 2006 2007

Persentase dari Penjualan Target

Gambar 2. Grafik Trend Biaya Mutu Total Terhadap Persentase Penjualan

Tahun 2003 – 2006

Berdasarkan Tabel 6 dan grafik tren biaya mutu perusahaan sebagaimana yang dilihat dalam Gambar 2 di tas, menunjukkan trend biaya mutu yang menurun. Hal ini berarti bahwa selama 4 tahun periode (2003 – 2006) manajemen PT LMS telah berhasil menurunkan biaya mutu total perusahaan secara terus menenrus. Grafik tersebut juga menunjukkan bahwa dengan adanya tren yang menurun tersebut dan dengan menetapkan target biaya mutu sebesar 2,50 persen, maka perusahaan PT LMS masih memungkinkan

untuk mengadakan perbaikan dan penurunan biaya mutu perusahaan pada tahun-tahun mendatang, atau dalam jangka panjang.

Meskipun grafik tren biaya mutu di atas sudah dapat menggambarkan adanya kecenderungan yang baik yang berarti juga adanya keberhasilan manajemen perusahaan PT LMS dalam menurunkan total biaya mutu perusahaan, namun belum memperlihatkan secara individual jenis biaya mutu apa yang memberikan sumbangan yang sangat berarti terhadap penurunan biaya mutu total perusahan tersebut. Hal ini diperlukan agar pihak manajemen perusahaan PT LMS dapat mengenal secara lebih tepat program biaya mutu yang telah dijalankannya.

Untuk melihat trend biaya mutu secara individual, maka berikut akan dianalisis masing-masing komponen biaya mutu tersebut.

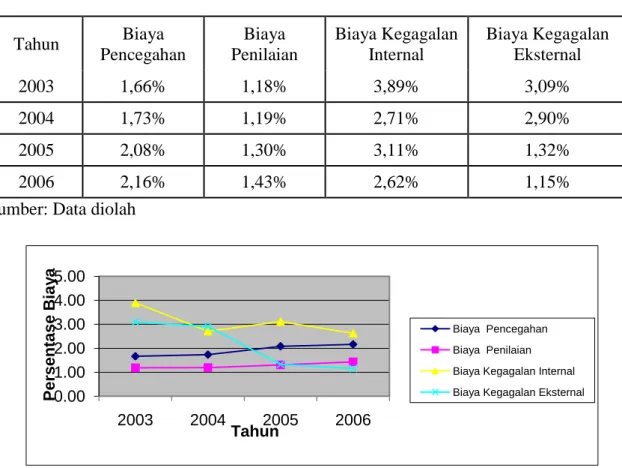

Tabel 7. Persentase Komponen Biaya Mutu Individual Periode 2003 - 2006 Tahun Biaya Pencegahan Biaya Penilaian Biaya Kegagalan Internal Biaya Kegagalan Eksternal 2003 1,66% 1,18% 3,89% 3,09% 2004 1,73% 1,19% 2,71% 2,90% 2005 2,08% 1,30% 3,11% 1,32% 2006 2,16% 1,43% 2,62% 1,15%

Sumber: Data diolah

0.00 1.00 2.00 3.00 4.00 5.00 2003 2004 2005 2006 Persentase Biay a Tahun Biaya Pencegahan Biaya Penilaian Biaya Kegagalan Internal Biaya Kegagalan Eksternal

Gambar 3. Grafik Trend Biaya Mutu Individual Tahun 2003 - 2006

Berdasarkan Tabel 7 dan Grafik 3 di atas, terlihat tren masing-masing kategori biaya mutu secara individual. Berdfasarkan tabel tersebut tampak bahwa perusahaan PT LMS sangat berhasil dalam mengurangi biaya produk gagal eksternal dengan adanya trend atau kecederungan penurunan biaya yang terus menerus selama 4 tahun (2003 – 2006). Untuk kategori biaya produk gagal internal nampaknya menunjukkan trend yang berfluktuasi. Pada

tahun 2004 terlihat biaya produk gagal internal menurun jika dibanding dengan tahun 2003, tetapi pada tahun 2005 kembali mengalami peningkatan, dan pada tahun 2006 kembali lagi menurun.

Untuk kategori biaya pencegahan dan biaya penilaian, tampaknya manajemen gagal dalam menurunkan kedua jenis biaya mutu perusahaan tersebut, dan secara terus menerus selama 4 tahun (2003 – 2006) mengalami trend peningkatan.

Berdasarkan hasil di atas, dapat dikatakan bahwa keberhasilan perusahaan dalam menekan biaya mutu total selama periode tahun 2003 – 2006 yang tampak dalam tabel dan gambar di depan seluruhnya hanya merupakan sumbangan atau kontribusi dari adanya penurunan biaya kegagalan eksternal. Sedangkan jenis biaya mutu individual lainnya manajemen perusahaan PT LMS belum berhasil mengendalikannya. Hal ini dapat menjadi rekomendasi khusus bagi perusahaan PT LMS untuk lebih memperhatikan dan mengendalikan komponen biaya mutu lainnya di masa mendatang.

KESIMPULAN

Berdasarkan pembahasan yang telah dilakukan di depan, maka dapat ditarik beberapa kesimpulan sebagai berikut:

1. Biaya mutu tertinggi pada tahun 2003 terjadi pada biaya kegagalan internal yaitu sebesar 3.89%, pada tahun 2004 terjadi pada biaya kegagalan eksternal sebesar 2.90%, pada tahun 2005 terjadi pada biaya kegagalan internal sebesar 3.11% dan pada tahun 2006 terjadi pada biaya kegagalan internal sebesar 2.62%.

2. Dari laporan trend periode ganda dapat terlihat bahwa pergerakan grafik dari biaya mutu dan komponennya secara garis besar telah menuju ke arah yang benar. Biaya kegagalan pada tahun 2003 sebesar 71.15%, tahun 2004 sebesar 65.77%, tahun 2005 sebesar 56.79% dan tahun 2006 sebesar 51.15%. Dengan kata lain dapat dilihat bahwa pada tahun 2004 terjadi penurunan biaya kegagalan sebesar 5.38% dibandingkan dengan tahun 2003. Pada tahun 2005 juga terjadi penurunan biaya kegagalan sebesar 8.98% dibandingkan dengan tahun 2004. Sedangkan untuk tahun 2006 juga terdapat penurunan biaya kegagalan sebesar 5.64% dibandingkan dengan tahun 2005.

3. Biaya mutu yang terjadi pada PT LMS selama empat tahun yaitu mulai tahun 2003, 2004, 2005 dan 2006 menunjukkan terjadinya penurunan. Hal ini dapat dilihat dari penurunan persentase biaya mutu terhadap total penjualan yang mengindikasikan bahwa perusahaan telah memperhatikan masalah kualitas meskipun perusahaan belum memiliki dan menerapkan konsep biaya mutu yang memadai.

DAFATAR PUSTAKA

Adnan, Muhammad Akhyar, dan Faisal Arief. Subandi, 2000 Akuntansi Mutu Terpadu (Total Quality Accounting). Yogyakarta: UPP AMP YKPN.

Blocher, Edward J, Kung H. Chen, dan Thomas W. Lin. 1999. Cost Management: A Strategic Emphasis. International Edition, United Stated of America: McGraw-Hill Companies. Chase, Richard B. 1994. Production and Operating Management. Illinois: Home Wood.

Coster, Don T. et. al. 1988. Managerial Accounting: A Decision Emphasis. New York: John Wiley & Sons.

Garrison, Ray H. 1991. Managerial Accounting: Concept for Planning, Control and Decision Making. 6th edition. Richard D. Irwin, Inc.

Hammer, Lawrence H. et. al. 1994. Cost Accounting, Planning and Control Cincinnati Ohio: South Western Publishing Co.

Hansen, Don R. 1997. Cost Management 2nd Edition. Cincinnati Ohio: South Western College Publishing.

Heitger, et. al.. 1991. Cost Accounting. 2nd edition. Cincinnati Ohio: South Western Publishing Co.

Matz, Adolph dan Usry, Milton F. 1989. Cost Accounting: Planning and Control. Eight Edition. South Western Publishing Co.

Mulyadi, 1989. Akuntansi Biaya, Penentuan Harga Pokok dan Pengertian Biaya. Yogyakarta, STIE-YKPN.

Norgaard, Corine T. 1985. Management Accounting. New Jersey Prentice Hall Inc., Englewood Cliffs.

Polimeni, Ralphs S. et. al. 1991. Cost Accounting, Concepts and Aplication for Managerial Decision Making. Third Edition. USA: McGraw Hill Book Company.