BAB I PENDAHULUAN

1.1 Latar Belakang

Dalam perkembangan ekonomi yang semakin meningkat keberadaan suatu perusahaan di dalam suatu dunia usaha sekarang ini menuntut perusahaan untuk terus berusaha mancari cara dan upaya yang terbaik agar memiliki kemampuan bersaing yang lebih tinggi dari pada perusahaan lain.

Suatu perusahaan manufaktur merupakan suatu unit proses yang mengolah sumberdaya input menjadi output dengan suatu tranformasi tertentu. Dalam proses inilah terjadi proses penambahan nilai atas sumber daya sehingga secara ekonomis output yang dihasilkan mempunyai nilai lebih dibandingkan sebelum diproses. Salah satu tujuan perusahaan lainnya adalah untuk dapat menciptakan dan memberikan produk yang berkualitas bagi konsumen. Untuk mencapai harapan dan tujuan tersebut harus didukung oleh banyak faktor dalam pelaksanaannya.

Salah satu untuk mendukung efektifitas dan efisiensi dalam proses produksi adalah dengan mengambil keputusan manajemen dengan menerapkan akuntansi biaya perusahaan. Akuntansi biaya merupakan elemen yamg sangat penting dalam suatu kelancaran produksi untuk menciptakan produk dan jasa yang berkualitas dan menentukan daya saing perusahaan dalam hal kapasitas, kelancaran proses, fleksibilitas operasi, biaya handling bahan, serta mutu

kehidupan kerja. Oleh karena itu perusahaan harus meningkatkan produktivitas kerja menjadi lebih baik.

Untuk mengetahui keefektifan akuntansi biaya pada saat ini dan untuk meningkatkan produktivitas kerja, pihak perusahaan mengalokasikan sejumlah modal, baik dalam bentuk uang, gedung, fasilitas, peralatan dan lain-lain yang disesuaikan dengan kebutuhan serta kapasitas perusahaan. Akuntansi biaya sangatlah penting bagi perusahaan industri agar kelancaran proses produksi dapat berjalan dengan lancar sehingga perusahaan dapat meningkatkan jumlah hasil produksinya serta dapat menjaga kelangsungan dan perkembangan perusahaan dalam situasi kondisi perekonomian pada saat dewasa ini.

Berdasarkan uraian di atas yang telah dikemukakan, maka penulis tertarik untuk membahas “PROSES PRODUKSI PT. PRIMARINDO ASIA INFRASTRUCTURE, TBK.”

1.2 Rumusan Masalah

Dalam perusahaan industri sepatu PT. Primarindo Asia Infrastructure, Tbk Bandung yang mempunyai produk yang komplek mestinya mempunyai masalah yang komplek juga. Dalam hal ini permasalahan yang akan saya angkat dalam laporan Kuliah Kerja Lapangan (KKL) di PT. Primarindo Asia Infrastructure, Tbk Bandung adalah sebagai berikut :

1. Bagaimanakah proses produksi di PT. Primarindo Asia Infrastructure, Tbk Bandung ?

2. Bagaimanakah biaya produksi di PT. Primarindo Asia Infrastructure, Tbk Bandung?

1.3 Tujuan Dan Kegunaan Laporan 1.3.1 Tujuan Laporan

Laporan ini dibuat untuk mengetahui proses produksi dan biaya produksi di PT. Primarindo Asia Infrastructure, Tbk Bandung.

1.3.2 Kegunaan Laporan

1. Untuk memenuhi tugas Kuliah Kerja Lapangan (KKL).

2. Untuk menambah pengetahuan tentang Akuntansi Biaya pada umumnya dan pengetahuan biaya dan proses produksi pada khususnya.

3. Untuk memberikan pengalaman praktek kepada Mahasiswa agar dapat mengembangkan teori yang telah di dapat selama perkuliahan. 4. Sebagai bahan untuk memasuki persaingan dilapangan pekerjaan

BAB II

HASIL DAN PEMBAHASAN

2.1 Landasan Teori

2.1.1 Pengertian Akuntansi Biaya

Akuntansi biaya adalah proses pencatatan dan penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya. Obyek akuntansi biaya adalah biaya.

Proses pencatatan, penggolongan, peringkasan dan penyajian serta penafsiran informasi biaya adalah tergantung dari untuk siapa proses tersebut ditujukan. Proses akuntansi biaya dapat ditujukan untuk memenuhi kebutuhan pemakai luar perusahaan. Dalam hal ini proses akuntansi biaya harus memperhatikan karakteristik akuntansi keuangan. Dengan demikian akuntansi biaya merupakan bagian dari akuntansi keuangan.

Proses akuntansi biaya juga dapat ditujukan pula untuk memenuhi kebutuhan pemakai dalam perusahaan. Dalam hal ini akuntansi biaya harus memperhatikan karakteristik akuntansi manajemen. Dengan demikian akuntansi biaya merupakan bagian dari akuntansi manajemen. (Mulyadi, 1990).

Kemudian Abdul Halim mengemukakan definisi akuntansi biaya sebagai berikut : “Akuntansi biaya adalah akuntansi yang

membicarakan tentang penentuan harga pokok (cost) dari suatu produk yang diproduksi (atau dijual di pasar) baik untuk memenuhi pesanan dan pemesan maupun untuk menjadi persediaan barang dagangan. yang akan dijual.” (Abdul Halim,1999).

Selanjutnya dikemukakan pula definisi akuntansi biaya menurut R. A. Supriyono dalam bukunya Akuntansi Biaya, bahwa : Akuntansi biaya adalah salah satu cabang akuntansi yang merupakan alat manajemen untuk memonitor dan merekam transaksi biaya secara sistematis serta menyajikan informasi biaya dalam bentuk laporan biaya.(R.A. Supriyono,1994).

Jadi akuntansi biaya merupakan penentuan harga pokok suatu produk dengan melakukan suatu proses pencatatan, penggolongan dan penyajian transaksi biaya secara sistematis serta menyajikan informasi biaya dalam bentuk laporan biaya.

Ada lagi pendapat yang menyatakan bahwa pengertian akuntansi biaya adalah merupakan bagian yang integral dengan financial accounting. Akuntansi biaya adalah salah satu cabang akuntansi yang merupakan alat manajemen dalam memonitor dan merekam transaksi biaya secara sistematis, serta menyajikannya informasi biaya dalam bentuk laporan biaya.

Tujuan atau manfaat akuntansi biaya adalah menyediakan salah satu informasi yang diperlukan oleh manajemen dalam mengelola perusahaan, yaitu untuk :

1. Perencanaan dan Pengendalian Laba. Akuntansi biaya menyediakan informasi atau data biaya masa lalu yang diperlukan untuk menyusun perencanaan, dan selanjutnya atas dasar perencanaan tersebut, biaya dapat dikendalikan dan akhirnya pengendalian dapat dipakai sebagai umpan balik untuk perbaikan dimasa yang akan datang.

2. Penentuan Harga Pokok Produk atau Jasa. Penetapan harga pokok akan dapat membantu dalam :

a. Penilaian persediaan baik persediaan barang jadi maupun barang dalam proses.

b. Penetapan harga jual terutama harga jual yang didasarkan kontrak, walaupun tidak selamanya penentuan harga jual berdasarkan harga pokok.

c. Penetapan laba.

3. Pengambilan Keputusan oleh Manajemen.

Biaya (cost) berbeda dengan beban (expense), cost adalah pengorbanan ekonomis yang dikeluarkan untuk memperoleh barang dan jasa, sedangkan beban (expense) adalah expired cost yaitu pengorbanan yang diperlukan atau dikeluarkan untuk merealisasi hasil, beban ini dikaitkan dengan revenue pada periode yang berjalan. Pengorbanan

yang tidak ada hubungannya dengan perolehan aktiva, barang atau jasa dan juga tidak ada hubungannya dengan realisasi hasil penjualan, maka tidak digolongkan sebagai cost ataupun expense tetapi digolongkan sebagai loss.

2.1.2 Konsep Akuntansi Biaya

Seringkali istilah biaya (cost) digunakan sebagai sinonim dari beban (expense), walaupun sebenarnya keduanya berbeda. Biaya (cost) didefinisikan sebagai nilai tukar, pengeluaran, pengorbanan untuk memperoleh manfaat. Beban (expense) adalah aliran keluar terukur dari barang atau jasa yang kemudian ditandingkan dengan pendapatan untuk menentukan laba atau semua biaya yang sudah habis masa berlakunya yang dapat dikurangkan dari pendapatan. Untuk lebih jelas membedakan antara biaya dan beban kita gunakan contoh : pembelian bahan baku.

Biaya

Saat pembelian bahan baku tdk ada pengakuan beban dan aktiva bersih tetap, hanya Sumber daya perush berubah dari kas menjadi persediaan bahan baku.

Beban

Saat bahan baku diolah menjadi barang jadi, maka biaya bahan baku mulai dibukukan menjadi beban pada laporan laba rugi. Jadi setiap beban adalah biaya, akan tetapi tidak setiap biaya adalah beban (misal: aktiva adalah biaya akan tetapi belum menjadi beban).

2.1.3 Pengertian Biaya Produksi

Biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk yang siap untuk dijual. Contohnya adalah biaya depresiasi mesin dan ekuipmen, biaya bahan baku, biaya bahan penolong, biaya gaji karyawan yang bekerja dalam bagian-bagian, baik yang langsung maupun yang tidak langsung berhubungan dengan proses produksi. Menurut obyek pengeluarannya, secara garis besar biaya produksi ini dibagi menjadi 3, yaitu :

1. Biaya bahan baku

Adalah Semua bahan baku yang membentuk bagian integral dari produk jadi dan dimasukkan secara eksplisit dalam perhitungan biaya produk.

2. Biaya tenaga kerja langsung

Adalah tenaga kerja yang melakukan konversi bahan baku langsung menjadi produk jadi dan dapat dibebenkan secara layak ke produk tertentu.

3. Biaya overhead pabrik

Adalah semua biaya manufaktur yang tidak ditelusuri langsung ke output tertentu.

Biaya bahan baku dan biaya tenaga kerja langsung disebut pula dengan istilah biaya utama (prime cost), sedangkan biaya tenaga kerja langsung dan biaya overhead pabrik sering pula disebut dengan istilah biaya konversi (convertion cost). (Mulyadi,1990).

2.2 Gambaran Umum Perusahaan

PT. Primarindo Asia Infrastructure, Tbk didirikan di Bandung berdasarkan Akta No. 7 tanggal 1 Juli 1988 dan Notaris Nany Sukarja, S. H dengan nama PT. Bintang Kharisma. Akta Pendirian Perusahaan telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-9967-HT.01.01.TH 1988 tanggal 31 Oktober 1988 serta diumumkan dalam Berita Negara Republik Indonesia No. 53 tanggal 2 Juli 1991, tambahan No. 1851. Angggaran Dasar Perusahaan mengalami beberapa kali perubahan, terakhir dengan akta No. 16 tanggal 23 Juni 1999 dari Notaris Raharti Sudjardjati, SH, mengenai ketentuan jabatan komisaris dan direksi perusahaan. Akta perubahan ini telah disetujui oleh Menteri Kehakiman Republik Indonesia sesuai Surat keputusan No. C-1183-HT.01.04.TH.2000 tanggal 2 Pebruari 2000. Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan perusahaan meliputi bidang usaha infrastruktur dan industri. Perusahaan mulai berproduksi secara komersial pada tanggal 1 Oktober 1989. Kegiatan perusahaan dari sejak pendirian sampai saat ini meliputi industri alas kaki khususnya produksi sepatu olah raga dan yang berhubungan dengan pengolahan bahan-bahan dasar pembuatan sepatu olah raga tersebut.

Perusahaan berdomisili di Jakarta dengan pabrik berlokasi di Bandung, Jawa Barat. Kantor pusat perusahaan beralamat di Gedung Dana Pensiun – Bank Mandiri Lt. 3A Jl. Tanjung Karang No. 3-4A, Jakarta. Jumlah karyawan perusahaan sebanyak 2.935orang tahun 2009 dan sebanyak 3.624 orang tahun 2008.

. Perusahaan yang berstatus penanaman modal dalam negeri (PMDN) dan bergerak dalam bidang industri sepatu. Pada tahun 1994 perusahaan telah mencatatkan dan menjual sahamnya di Bursa Efek Jakarta (BEJ) dan menjadi PT. Bintang Kharisma.

Lokasi kantor pusat berada di Jakarta dan pabrik terletak di Gedebage Bandung. Pabrik berdiri di atas tanah seluas 9,7 ha dengan luas bangunan 4,1 ha. Bangunan utama berupa pabrik cutting, laminating, preparation, rubber, sewing, assembling, gudang bahan baku, gudang jadi, gudang penunjang seperti kantor, kantin pujasera, poliklinik, dan mini market yang dikelola oleh karyawan koperasi.

Kegiatan produksi PT. Primarindo Asia Infrastructure, Tbk, khususnya sepatu olahraga dan memproduksi berbagai fungsi dan ukuran. Selama ini produksi PT. Primarindo Asia Infrastructure, Tbk didasarkan atas pesanan pelanggan yang berasal dari luar negeri dengan demikian hampir seluruh sepatu olahraga hasil produksi perusahaan adalah untuk di ekspor dan harus memenuhi standar mutu yang telah ditetapkan oleh pembeli dengan disain yang dibuat oleh perusahaan atau pelanggan yang merupakan pemegang merek atau pemegang lisensi dari merek terkemuka.

Aktivitas perusahaan dimulai sejak tahun 1989 dengan datangnya order dari non-branded buyer, ditunjukan untuk memenuhi permintaan ekspor dengan 2 (dua) lini produksi untuk melayani pelanggan non-branded. Pada tahun 1992 perusahaan telah dipercaya memproduksi merek terkenal seperti Oskosh B’Gosh, Cheasepeaks, Body Glove, US Athlethic, Puma dan Avia.

Tahun 1993 perusahaan memiliki 9 (sembilan) lini produksi lengkap dengan fasilitas alas kaki (rubber outsole), EVA (spone rubber), serta Phylon (compressed moulded) untuk midsole dan fasilitas perekatan outsole. Bahan baku utama yang digunakan untuk membuat sepatu bagian atas (upper) adalah kulit sapi olahan, kulit sintetis, kain mesh dan kain kanvas. Untuk bagian bawah (bottom) adalah karet alam, karet sintetis, bahan-bahan kimia, Ethilini Vinil Asetat. Sedangkan untuk lapisan bagian dalam atau tatak sepatu adalah nylex, visapille dan foam halus. Kebutuhan bahan baku sebesar 70% masih impor antara lain dari Korea, Taiwan, Malaysia dan Amerika Serikat.

Pada tahun1996 perusahaan berhasil memperoleh kepercayaan dari 2 (dua) branded buyer, yaitu : REEBOK dan FILA. Sejak saat itu sampai sekarang perusahaan mempertahankan seluruh produksinya untuk kedua branded buyer tersebut.

Dalam rangka modernisasi produksi, sejak tahun 1997 perusahaan mulai melakukan langka-langah pengoprasian Anzani Conveyor Stiching. Kemudian pada tahun 1998 dilanjutkan dengan penggunaan Purchase Order Tracking System dan pada tahun yang sama mulai diimplementasikan Dicles Computer Cutting Machine.

Berkat modernisasi yang dilaksanakan REEBOK memilih PT. Primarindo Asia Infrastucture, Tbk, sebagai pilot project “ Quick Response Manufacture” yang dapat menjamin shipment sepatu hanyan dalam jangka waktu 3 (tiga) minggu setelah order diterima. Seluruh keberhasilan yang telah dicapai akan

menempatkan posisi perusahaan sebagai salah satu perusahaan produsen sepatu terkemuka di Indonesia.

Jenis-jenis sepatu yang diproduksi untuk brand REEBOK antara lain :

1. Club House untuk jenis sepatu tenis.

2. Foot Ball untuk jenis sepatu basket.

3. Soccer untuk jenis sepatu seoak bola.

4. Falor Indoor, Metalic Indoor, Corsa Indor untuk jenis sepau bulu tangkis dan squash.

5. Rafid Grejero untuk jenis sepatu joging.

6. Sweet Back untuk jenis sepatu mendaki.

Pada tahun 1997 perusahaan merencanakan untuk melakukan perluasan usaha ke bidang lain yang juga mempunyai prospek cerah. Untuk itu, perusahaan mengganti nama menjadi PT. Primarindo Asia Infrastucture, Tbk. Sebelum perencaaan perluasan dapat terealisasi, kondisi ekonomi di Indonesia mulai memburuk sehingga perusahaan memutuskan untuk menunda rencana tersebut.

Pada tahun 1999 perusahaan mengekspor 5.186.594 pasang sepatu. Ekspor pada tahun tersebut merupakan peningkatan yang cukup besar jika dibandingkan dengan tahun-tahun sebelumnya. Peningkatan ini merupakan bukti bahwa PT. Primarindo Asia Infrastucture, Tbk, sangat dipercaya oleh buyer.

Pada awal tahun 2001, perusahaan mulai memproduksi hanya satu branded buyer yaitu merek REEBOK. Untuk mengantisipasi resiko pemutusan hubungan

kerja oleh REEBOK, perusahaan memutuskan menjadikan tahun 2001 sebagai tahun konsolidasi dan mulai mempersiapkan usaha pengembangan pasar domestik. Pada bulanApril 2002 perusahaan menerima pemberitahun dari REEBOK International Limited sebagai single buyer dari perusahaan sepatu yang diberikan kepada perusahaan hanya sampai dengan bulan Juli 2002, sehingga sejak bulan Juli 2002 perusahaan tidak lagi memproduksi sepatu merek REEBOK.

Sejak saat itu perusahaan mulai memproduksi sepatu untuk pasar domestik dengan merek Tomkins, dan untuk ekspor dengan merek Everlast dan Lionsdale dari lisesi pemegang merek tersebut.

2.2.1 Visi dan Misi Perusahaan

Adapun visi dan misi dari PT. Primarindo Asia Infrasructure, Tbk, yaitu sebagai berikut :

1. Visi

“ To Be Number One Footwear Industry In The World.” 2. Misi

Menjadi industri pembuatan industi sepatu modern dengan kualitas terbaik dan menjadi rekan terpercaya, masa kini dan masa mendatang.

2.2.2 Stuktur Organisasi Perusahaan Gambar 1.1

Struktur Organisasi PT. PRIMARINDO ASIA INFRASTRUCTURE, Tbk

Sumber : PT. Primarindo Asia Infrastructure, Tbk

Penjelasan masing-masing fungsi divisi :

1. Top Manajemen

Nama Jabatan : Direktur

Nama Pangkat : Director

Gol : I

Uraian singkat : Tingkatan manajemen ini merupakan tingkatan manajemen dalam organisasi perusahaan yang bertanggung jawab atas kegiatan operasional, keuangan dan ketenagakerjaan perusahaan

RAPAT UMUM PEMEGANG SAHAM RAPAT UMUM PEMEGANG SAHAM DEWAN KOMISARIS DEWAN KOMISARIS DIREKSI DIREKSI INTERNAL AUDIT Coporate Secretary Coporate Secretary Divisi HRD & GA Divisi HRD

& GA PRODUKSIDivisi Divisi PRODUKSI Divisi

PERSEDIAAN Divisi

PERSEDIAAN FINANCIALDivisi Divisi FINANCIAL Divisi AKUNTANSI Divisi COMMERCIA L

secara keseluruhan. Tingkatan manajemen ini merumuskan tujuan, rencana dan kebijaksanaan umum serta mengawasi seluruh kegiatan perusahaan. Tingkatan manajemen ini juga menilai pengambilan keputusan penting yang mempengaruhi perusahaan.

2.Divisi

Nama Jabatan : Kepala Divisi

Nama Pangkat : Factory Manager

Gol : II

Uraian Singkat : Tingkat manajemen ini membantu Top Manajemen dalam merencanakan dan mendistribusikan pekerjaan kepada tingkatan manajemen yang berada di bawahnya sesuai dengan fungsi masing-masing dan mengawasi pelaksanaannya agar tidak menyimpang dari tujuan, rencana dan kebijakan yang telah ditetapkan perusahaan.

a. Fungsi Produksi.

Divisi ini melaksanakan perencanaan produksi, kegiatan pabrikasi, evaluasi kinerja produksi, pemeliharaan dan perawatan mesin-mesin yang menunjang proses produksi.

Divisi ini merupakan pencarian dan penyediaan Sumber Daya Manusia, administrasi data karyawan, pengembangan kualitas sumber daya manusia, memelihara gedung dan peralatan, menjaga keamanan, memelihara kendaraan, melayani kerumahtanggaan dan mengurus ijin-ijin perusahaan.

c. Fungsi Finance.

Divisi ini melaksanakan perencanaan keuangan, mengawasi realisasi, pengumpulan, pengolahan data sehingga menghasilkan keuangan yang berguna bagi manajemen dalam mengendalikan kegiatan perusahaan dan pengambilan keputusan.

d.Fungsi Commercial.

Divisi ini berfungsi untuk mempromosikandan memasarkan dan mendistribusikan produk serta menyiapkan material yang berhubungan dengan supplier.

e. Fungsi D dan D.

Divisi ini berfungsi membuat sample sepatu untuk produksi.

3. Departemen

Nama Jabatan : Kepala Departemen

Nama Pangkat : Manajer

Uraian Singkat : Tindakan manajemen ini merupakan pecahan dari divisi yang membantu tingkatan manajemen di atasnya untuk mencapai tujuan perusahaan, dengan melaksanakan kegiatan teknis yang khusus dibebankan oleh tingkat divisi.

4.Bagian

Nama Jabatan : Kepala Bagian

Nma Pangkat : Supervisor

Gol : IV

Uraian singkat : Tindakan manajeman ini berada satu rangkaian di bawah tingkatan Departemen tingkatan manajemen ini lebih banyak melakukan tugas operasional atau teknik dan fungsi pengawasan langsung dari hasil kerja yang dilakukan masing-masing seksi.

5.Seksi

Nama Jabatan : Kepala Seksi

Nama Pangkat : Staf Senior

Gol : V,VI

Uraian singkat : tindakan manajemen ini berada di bawah satu tingkatan departemen tingkatan manajemen ini lebih banyak melakukan tugas operasional atau teknik dan fungsi pengawasan langsung dari hasil kerja yang dilakukan regu.

Berdasarkan Berita Acara Rapat Umum Pemegang Saham Tahunan tanggal 8 Juni 2007 No. 10 dari Notaris Tien Norman Lubis, SH di Bandung terjadi perubahan pengurus perusahaan tahun 2008 adalah sebagai berikut :

Tahun 2008 samapai 2009 1. Komisaris Utama : Ibrahim Risyad

2. Wakil Komisaris Utama : Abdul Rachman Ramly

3. Komisaris : Judiono Tosin

4. Komisaris independen : a. Hariadi Darmawan

b. Endang Kosasih

5. Direktur Utama : Bambang Setiyono

6. Wakil Direktur Utama : David Jahya

7. Direktur : a. Wiji Astuti

b. Yati Nurhayati

2.3 Pembahasan

2.3.1 Proses Produksi

Dalam proses produksi PT. Primarindo Asia Infratructure, Tbk menggunakan berbagai mesin dan peralatan untuk memproses bahan baku menjadi barang jadi, diantaranya adalah :

Tabel 1.1

Mesin-Mesin Produksi PT. Primarindo Asia Infratructure, Tbk Mesin Cutting Mesin Compresor Mesin Laminating Mesin Press Mesin Buffing Mesin Conveyer Mesin Chiller Mesin Toe Lasting Mesin Heating

Mesin Gulung Benang Mesin Upat Componen Mesin Blower elpong Mesin Heam

Mesin Fed System Mesin Rolling Mesin Kneder Mesin Mixing Mesi Boiler

Mesin Super Daylight Mesin Drier

Mesin Washer

Mesin Soxhlet Extraction

Mesin Decomposition temperature & gas Evolution

Mesin Strenght Tester Mesin Residometer Mesin Bursting Strenght Mesin Flexbahy

Mesin Spliting Mesin Duct Collector Mesin Trimming

Mesin Primer Dryer CV Mesin Hand Grener Mesin Skyving Mesin Sofness PH Mesin Chock Meter Mesin Dineness PH Mesin Viscosity PH Mesin Balance PH Mesin Abration Mesin Flex Mesin Kalender Mesin Taper Mesin Worklip Mesin Drayer Mesin DMDK 1000 LTR/jam Mesin Brafo Las

Mesin Mc. Bubut Mesin Mc. Bor Mesin Mc. Milling

Mesin Mc. Buffing Grinder Mesin Mc. Skrap

Mesin Mc. UV Mesin Mc. Sending Mesin Mc. Potong Mesin Mc. Ponchi

Sumber : PT. Primarindo Asia Infratructure, Tbk

Tabel 1.2

Alat-alat Produksi PT. Primarindo Asia Infratructure, Tbk Alat ukur berupa meteran

Alat tulis untuk meggurat

Gunting

Lem pisau

Amplas

Cetakan bensol

Paku

Palu dan Tang Sumber : PT. Primarindo Asia Infratructure, Tbk

Dalam proses produksinya PT. Primarindo Asia Infrastructure, Tbk sangatlah mengutamakan kualitas sepatu produksinya, sehingga banyak sekali proses-proses yang digunakan dalam memproduksi sepatu tersebut diantaranya :

1. Proses Upper

Tabel 1.3 Proses Upper

Proses Control Point Document

Turun order dari PAI Jakarta

Sample Shoes Standart Matrial

PO Order

Pembuatan Order Sheet ke supplier

Dari Development dan PPIC

PO setelah ada harga dari supplier dan di ACC Kadiv

Commercial Pengiriman sesuai order

sheet Keterangan No. PO Matrial Surat Jalan Penerimaan Material Kecocokan quality

Material dengan surat jalan

Bukti terima barang (BTB)

QC melakukan Chek secara visual dan pengiriman material ke Lab untuk Physical tes material yang dinyatakan OK dan dimasukkan ke data stock GBB

Bila hasil pengecekan dan Lab tes QC membuat QA Report dan diberitahukan ke Purchasing. Purchasing melakukan Claim ke supplier dan material dikembalikan

QA Report

Dengan memakai BON pengambilan, Cutting meminta material bedasarkan PO dan Job Order

Arah potong layer material Cutting Dies, Cutting Board, Colour Material dan jenis material

Speck sheet dan

conform sample sepatu dari development

Skiving, Pre-Buffing dan pembuatan logo

Ketepatan terhadap Specks Standard Colour

Speck dan CFM

Gauge (pola), jahit logo, penempelan komponen, pengeleman jahit Upper

Gauge dari development, posisi ketepatan terhadap Gauge, efesiensi, stiching margin, atitch, size jarum

Speck sheet S.O.P

QC melakukan

pengecekan, OK, Repaire atau C-Grade, Upper yang OK ke stock assembling

Bentuk kerapihan, kebersihan Upper

Standar Visual

DILANJUTKAN KE PROSES RUBBER (bottom) Sumber : PT. Primarindo Asia Infratructure, Tbk

2. Proses Rubber (buttom)

Tabel 1.4

Proses Rubber (buttom)

Proses Control Point Document

Turun order dari PAI Jakarta

Sample Shoes PO

Pembuatan Ordersheet atas permintaan dari Lab

Kebutuhan material bedasarkan formula Compound

PO purchase setelah ada harga dari supplier dan di ACC Kadiv

Commersial Pengiriman material

chemical sesuai Order sheet

Keterangan No. Po di surat jalan

Penerimaan material Pencocokan quantity

dengan surat jalan Bukti Terima Barang (BMB) Dilakukan tes Lab untuk

yang OK dapat dipakai untuk produksi dan yang direject di return ke supplier

Standard Pysical Test Lab Report

Penimbangan Chemical sesuai kebutuhan setiap formula

Ketepatan penimbangan akan sangat berpengaruh terhadap kualitas physical tes

Pencatatan No. Batch

Penimbangan berbagai chemical dalam 1 Batch (formula)

Temperatur 115-120o C,

timer 13’30”, Thikness Check list control proses

Pengerolan hasil Kneader menjadi lembaran untuk disimpan/ persiapan bahan

Jumlah sulfur yang dimasukkan harus benar-benar tepat/ sesuai dengan formula kerena sangat menentukan kematangan Rubber

Check list control proses

Pengerolan hasil dari proses sulfur

Ketebalan bahan harus sesuai dengan kebutuhan per model dengan

temperatur 90-100o C

Speck ketebalan bahan per model

Pemotongan bahan sesuai dengan quantity order per model

Jenis Cutting Dies per Modal

SPK (Surat Kerja dari Planning Rubber)

Pengepresan bahan

menjadi Outsole Temperatur M/C 165-175 o C, temperatur Mold 130-140o C, tekanan M/C 90 kg/cm

Check list control proses

Pengecekan hasil kualitas Outsole yang Reject di C-Grade

Kematangan bahan, bentuk outsole, colour Blueding, kebersihan outsole

Data hasil pengecekan Standart Comform

Pemotongan sisa bahan pada sisi outsole

Ketepatan pemontongan sehingga tidak merubah bentuk outsole

Pengecekan kualitas hasil Trimming yang reject di C-Grade

Ketepatan pemontongan sehingga tidak merubah bentuk outsole

Penyetoran hasil Outsole yang sudah dinyatakan OK oleh QC

Ketepatan actual stock

dengan data Data stock

BERLANJUT KE PROSES EVA Midsole Sumber : PT. Primarindo Asia Infratructure, Tbk

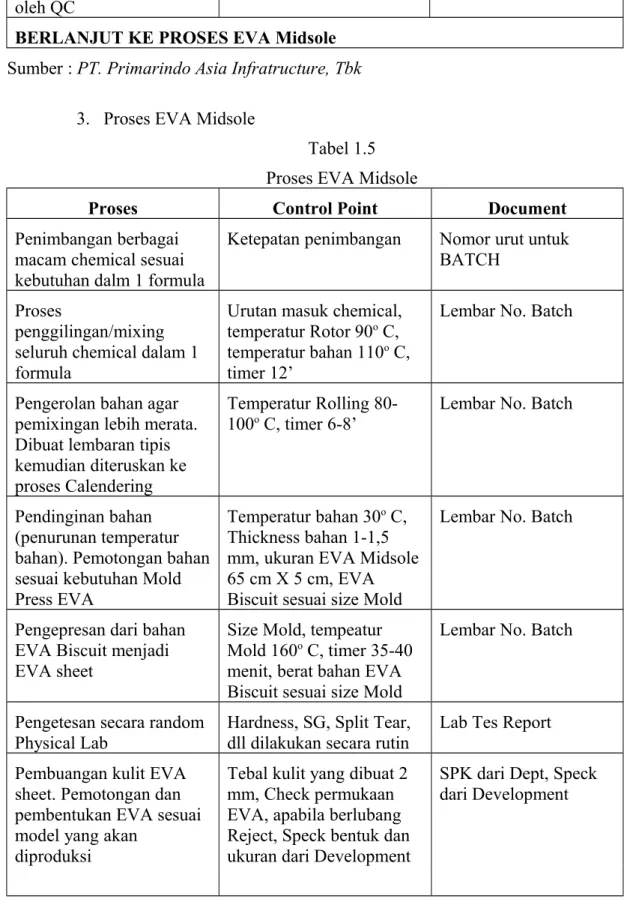

3. Proses EVA Midsole

Tabel 1.5 Proses EVA Midsole

Proses Control Point Document

Penimbangan berbagai macam chemical sesuai kebutuhan dalm 1 formula

Ketepatan penimbangan Nomor urut untuk BATCH

Proses

penggilingan/mixing seluruh chemical dalam 1 formula

Urutan masuk chemical, temperatur Rotor 90o C, temperatur bahan 110o C, timer 12’

Lembar No. Batch

Pengerolan bahan agar pemixingan lebih merata. Dibuat lembaran tipis kemudian diteruskan ke proses Calendering

Temperatur Rolling

80-100o C, timer 6-8’ Lembar No. Batch

Pendinginan bahan (penurunan temperatur bahan). Pemotongan bahan sesuai kebutuhan Mold Press EVA

Temperatur bahan 30o C, Thickness bahan 1-1,5 mm, ukuran EVA Midsole 65 cm X 5 cm, EVA Biscuit sesuai size Mold

Lembar No. Batch

Pengepresan dari bahan EVA Biscuit menjadi EVA sheet

Size Mold, tempeatur Mold 160o C, timer 35-40 menit, berat bahan EVA Biscuit sesuai size Mold

Lembar No. Batch

Pengetesan secara random Physical Lab

Hardness, SG, Split Tear, dll dilakukan secara rutin

Lab Tes Report

Pembuangan kulit EVA sheet. Pemotongan dan pembentukan EVA sesuai model yang akan

diproduksi

Tebal kulit yang dibuat 2 mm, Check permukaan EVA, apabila berlubang Reject, Speck bentuk dan ukuran dari Development

SPK dari Dept, Speck dari Development

Proses pemotongan

komponen sesuai model Cutting Dies harus betul-betul sesuai dengan model yang dibutuhkan

Speck dan Development

Pembersihan berbagai kotoran (minyak) sehingga akan membuat penyerapan chemical pengeleman dengan baik

Jenis Primer, temperatur Chamber 45-50o C, temperatur UV 40-50o C, speed M/C UV 30”-33” stampel tanggal UV (Max 21 hari)

Check List control proses oleh Lab

Penyetokan hasil UV yang berupa Midsole, Pin Stripe, Wedge dll

Ketelitian data Data stock

LANJUTKAN KE PROSES STOCK FITT Sumber : PT. Primarindo Asia Infratructure, Tbk

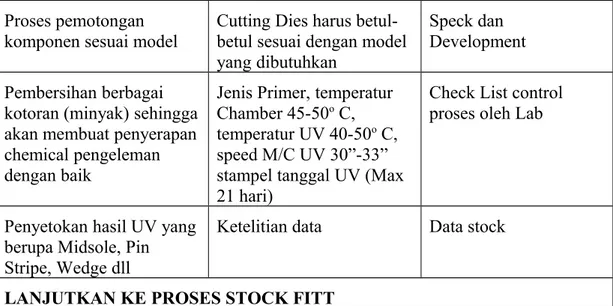

4. Proses Stock Fitt

Tabel 1.6 Proses Stock Fitt

Proses Control Point Document

Pengasaran bagian

permukaan Out Sole yang akan diproses pengeleman

1. Buffing merata 2. Bersihkan Penyediaan Out Sole dan

Mid Sole sesuai model yang akan berjalan

Model harus sesuai SPK SPK dari departemen

Pemolesan Out Sale dan Mid Sole

Jenis primer HMP T-2V pemolesan harus rata temperatur Chamber 40-50o C

Check List Proses

Pengeleman Out Sole ke

Mid Sole Jenis lem : GPV-B, temperatur 45-55o C Check List Proses Penempelan Out Sole ke

Mid Sole

Ketepatan penempelan terhadap batas-batas pada Mid Sole, bentuk Out Sole hasil penempelan

SOP

Pengepresan hasil penempelan Out Sole

Tekanan M/N 40 kg/cm, timer 8”-10”

Check List Proses

Pendinginan temperatur

Out Sole dari proses Temperatur 20

Cementing

Pemberian POLA pada permukaan EVA sebagai batasan untuk Grinding sesuai dengan model yang diinginkan

Gauge (pola) jangan sampai salah harus sesuai dengan modal

Gauge (pola) dari desain dan development

Pengrindingan Mid Sole agar sesuai model POLA model yang diinginkan

Ketepatan Grinding terhadap gauge (pola)

Hasil Grinding di check dengan Gauge

Pembersihan Out Sole dari sisa Grinding, sisa lem dan garis Gauge

Chemical harus benar

Pengecekan kualitas hasil Out Sole. Jika ada yang reject harus direpaired dan jika tetap reject naka di C-GRADE

Kebersihan Out Sole sesuai dengan POLA

Data hasil Check QC

Hasil yang OK dari QC dilakukan pembungkusan dengan palstik Polyback

Untuk Out Sole yang berwarna putih lebih baik menggunakan plastik warna hitam. Posisi Out Sole dalam plastik diatur dengan baik agar tidak merusak bentuk Out Sole

Pencatatan sebagai data Stock

Penyetokan hasil produksi Bottom

Keakuratan data dan aktual Out Sole, penyusunan yang teratur secara per model dan rapi agar

memudahkan pengambilan data

DILANJUTKAN KE PROSES ASSEMBLING Sumber : PT. Primarindo Asia Infratructure, Tbk

5. Proses Assembling

Tabel 1.7 Proses Assembling

Proses Control Point Document

Penyediaan Laste, Upper, Texonboard, Out Sole sesuai model yang akan

Jenis Laste, model Upper, Out Sole dan Texon. Letak harus rata Toe Lasting dan

Speck dari

development, SPK dari development SOP dari

diproduksi Latek Upper, Toe Lasting, Side Lasting dan Heel Lasting

Side Lasting harus ikut tanda di Texon Board. Heel Lasting harus ikut tanda Laste

Lasting

Mempola Upper sesuai dengan Outsole

Ketepatan pemberian garis pola. Tekanan mesin gauge/pola harus benar

Gauge joging dari development

Grinding dan Buffing untuk bahan Upper dari Leather, cuci M.E.K untuk bahan Upper Syntetic

Ketepatan grinding buffing dan cuci M.E.K terhadap garis pola

Pemolesan primer untuk

upper dan outsole Jenis Primer, Upper: HMP 234, Outsole: HMP T2V, temperatur Chamber 45-55o C

Check List Proses

Pemolesan lem untuk Upper, Midsole dan Outsole

Jenis lem: GPV-B, temperatur Chamber 45-55o C

Check List Proses

Penempelan BOTTOM ke UPPER

Ketepatan penempelan Bottom terhadap lem, bentuk sepatu setelah penempelan. Temperatur Upper dan Buttom Min 40o C

Check List Proses

Pengepresan sepatu untuk bagian depan dan belakang secara keseluruhan

Toe/Heel Press, tekanan 0kg/cm, timer 8”-10”, All Press tekanan 40 kg/cm dengan Tier 10”-12”

Check List Proses

Pendinginan sepatu dari temperatur Cementing

Temperatur M/C: <20o C. Setelah dibuka Laste, temperatur minimal Laste adalah 40o C

Check List Proses

Pelepasan Laste dari sepatu Jangan ada kerusakan sepatu karena cara lepas laste yang salah

Pembersihan sepatu dari segala kotoran (sisa lem, debu buffing, sisa benang)

Jenis Chemical untuk pembersih jangan sampai salah dapat membuat sepatu rusak

Pemasangan sockliner sesuai dengan model

Size sockliner, colour sockliner, posisi sockliner

Data hasil Check QC dari development

sepatu di dalm sepatu Pengecekan kualitas

sepatu, yang reject ada yang dapat di Repaire, ada yang B-Grade (rusak tid berat) dan C-Grade (rusak berat)

Kessamaan Toe Cap, Heel Hsight, bentuk, kesamaan coluor, kekuatan lem dan kebersihan sepatu

Pemberian kertas sumpel ke sepatu, bungkus sepatu, pemasukan sepatu ke Inner box, pelebahan

Jumlah kertas Tissue agr bentuk sepatu bagus, ukuran kertas bungkus, kecocokan label terhadap model sepatu

Pemasukan sepatu dalam Inner box ke dalam karton box

Ukuran Karton Box Speck

DILANJUTKAN KE PROSES GUDANG BAHAN JADI Sumber : PT. Primarindo Asia Infratructure, Tbk

6. Proses Gudang Bahan Jadi dan Dilevery Tabel 1.8

Gudang Bahan Jadi dan Delivery

Proses Control Point Document

Marketing membuat SO Ke GBJ atas beberapa model sepatu

Nama model, colour, size, dan quantity harus tertulis dengn jelas

SO

Setelah GJB menerima SO, kemudian melakukan check keadaan stock dan memberikan informasi kembali ke Marketing

Kecocokan data di SO dengan data stock GBJ

SO yang diberikan tanda bahwa ada stock

Marketing memberikan data ke distributor atas dasar laporan GBJ untuk model yang ada untuk dibuatkan DO

Nama model, colour, size, quantity dan alamat costomer sesuai dengan SO

DO

Setelah menerima DO, GBJ mempersiapkan sepatu untuk masing-masin costomer

Nama model, colour, size, quantity harus sama dengan DO masing-masing costomer

Packing List per Costomer

GBJ membuatkan surat jalan pengiriman untuk masing-masing costomer

Nama model, colour, size, quantity dan alamat costomer sesuai dengan DO

Surat jalan dan DO yang sudah ditandatangani oleh distributor, kepala gudang, marketing, direktur marketing Angkutan (PAI/Ekspedisi)

membawa seapatu dengan tujuan sesuai alamat

costomer yang tertulis pada surat jalan dan DO

Surat jalan harus tertulis

dengan jelas Surat jalan ditandatangani oleh Security dan sopir, serta ada satu lembar di Pos Satpam sebagai file untuk bukti keluar barang dari Factory Sumber : PT. Primarindo Asia Infratructure, Tbk

2.3.2 Biaya Produksi

2.3.2.1 Bahan Baku

PT. Primarindo Asia Infrastructure, Tbk ini dalam melaksanakan proses produksinya membutuhkan berbagai jenis bahan baku yaitu :

Bahan baku utama yang digunakan untuk membuat sepatu bagian atas (upper) adalah :

1. Kulit Sapi Olahan.

2. Kulit Sintetis.

3. Kain Mesh.

Untuk bagian bawah (buttom) adalah :

1. Karet Alam.

2. Karet sintetis.

3. Bahan-bahan Kimia.

4. Ethilini Vinil Asetat.

Sedangkan untuk bagian dalam/ tatak sepatu adalah :

1. Nylex.

2. Visapille.

3. Foam Halus.

Kebutuhan bahan baku sebesar 70% masih impor antara lain dari Korea, Taiwan, Malaysia dan Amerika Serikat.

2.3.2.2 Tenaga Kerja

Kendala yang awalnya dihadapi oleh PT. Primarindo Asia Infrastrukcture, Tbk dalam pengadaan bahan baku yang sebagian impor secara perlahan dapat ditanggulangi. Dengan membaiknya kinerja, maka pengadaan bahan baku, baik impor maupun lokal telah dapat berjalan dengan lancar.

Pada tahun 2007, jumlah karyawan adalah sebanyak 2854 orang dan pada tahun 2008 menurun menjadi 2370 orang.

Dalam hal ini pengurangan tenaga kerja tidak mengalami kendala yang sulit karena sebagian besar adalah tenaga kerja kontrak harian.

Pada tahun 2008 PT. Primarindo Asia Infrastructure, Tbk tetap konsisten dengan 5 hari kerja (Senin s/d Jum’at) dengan 8 jam/hari ditambah lembur 2-3 jam kerja serta Sabtu dan Minggu tetap berproduksi dengan cara pengaturan secara bergiliran dengan pemberian gaji yang lebih besar dibanding jam kerja biasa.

BAB III KESIMPULAN

Berdasarkan uraian dalam pembahasan di atas, dapat disimpulkan bahwa biaya produksi dan proses produksi PT. Primarindo Asia Infrastructure, Tbk adalah sebagai berikut :

1. Proses Produksi.

Dalam proses produksinya PT. Primarindo Asia Infrastructure, Tbk sangatlah mengutamakan kualitas sepatu produksinya, sehingga banyak sekali proses-proses yang digunakan dalam memproduksi sepatu tersebut diantaranya :

1. Proses Upper.

2. Proses Rubber

3. Proses Mid Sole

4. Proses Stock Fitt

5. Proses Assembling

2. Biaya Produksi.

a. Biaya Bahan Baku

Biaya bahan baku ditentukan oleh bahan baku yang digunakan antara lain sebagai berikut :

Bagian atas sepatu (upper) adalah :

1. Kulit Sapi Olahan.

2. Kulit Sintetis.

3. Kain Mesh.

4. Kain Kanvas.

Bagian bawah sepatu (buttom) adalah :

1. Karet Alam.

2. Karet sintetis.

3. Bahan-bahan Kimia.

4. Ethilini Vinil Asetat.

Bagian dalam/ tatak sepatu adalah :

1. Nylex.

2. Visapille.

b. Biaya Tenaga Kerja

Pada tahun 2008 PT. Primarindo Asia Infrastructure, Tbk tetap konsisten dengan 5 hari kerja (Senin s/d Jum’at) dengan 8 jam/hari ditambah lembur 2-3 jam kerja serta Sabtu dan Minggu tetap berproduksi dengan cara pengaturan secara bergiliran dengan pemberian gaji yang lebih besar dibanding jam kerja biasa.

DAFTAR PUSTAKA

Abdul Halim, Dasar-dasar Akuntansi Biaya, Edisi Keempat, Cetakan Ketiga, BPFE-Universitas Gajah Mada, Yogyakarta, 1999

Mulyadi, 1990. Akuntansi Biaya, Yogyakarta: BPFE

R. A. Supriyono, Akuntansi Biaya : Pengumpulan Biaya dan Penentuan Harga

Pokok, Buku I, Edisi Ke-2, BPFE-UGM, Yogyakarta, 1994