Untuk informasi lebih lanjut hubungi:

Tim Outlook Jangka Pendek dan Diseminasi Kebijakan

Tim Outlook Jangka Pendek dan Diseminasi Kebijakan

Tim Outlook Jangka Pendek dan Diseminasi Kebijakan

Tim Outlook Jangka Pendek dan Diseminasi Kebijakan

Tim Outlook Jangka Pendek dan Diseminasi Kebijakan

Biro Kebijakan Moneter

Biro Kebijakan Moneter

Biro Kebijakan Moneter

Biro Kebijakan Moneter

Biro Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter

Telepon

: +62 61 3818163

+62 21 3818206 (sirkulasi)

Fax.

: +62 21 3452489

: [email protected]

LAPORAN KEBIJAKAN MONETER

BANK INDONESIALaporan Kebijakan Moneter dipublikasikan secara triwulanan oleh Bank Indonesia setelah

Rapat Dewan Gubernur (RDG) pada bulan Januari, April, Juli, dan Oktober. Selain dalam

rangka memenuhi ketentuan pasal 58 UU Bank Indonesia No. 23 Tahun 1999 sebagaimana

telah diubah dengan UU No. 3 Tahun 2004, laporan ini berfungsi untuk dua maksud

utama, yaitu: (i) sebagai perwujudan nyata dari kerangka kerja antisipatif yang mendasarkan

pada prakiraan ekonomi dan inflasi ke depan dalam perumusan kebijakan moneter, dan

(ii) sebagai media bagi Dewan Gubernur untuk memberikan penjelasan kepada masyarakat

luas mengenai berbagai pertimbangan permasalahan kebijakan yang melandasi keputusan

kebijakan moneter yang ditempuh Bank Indonesia.

Dewan Gubernur

Boediono

Gubernur

Miranda S. Goeltom

Deputi Gubernur Senior

Hartadi A. Sarwono

Deputi Gubernur

Siti Ch. Fadjrijah

Deputi Gubernur

S. Budi Rochadi

Deputi Gubernur

Muliaman D. Hadad

Deputi Gubernur

Ardhayadi Mitroatmodjo

Deputi Gubernur

Budi Mulya

Deputi Gubernur

LAPORAN KEBIJAKAN MONETER

TRIWULAN IV-2008

LAPORAN KEBIJAKAN MONETER

BANK INDONESIALAPORAN KEBIJAKAN MONETER

BANK INDONESIAStrategi Kebijakan Moneter

Prinsip Dasar

Kebijakan moneter dengan ITF menempatkan sasaran inflasi sebagai tujuan utama (overriding objective) dan jangkar nominal (nominal anchor) kebijakan moneter. Dalam hubungan ini, Bank Indonesia menerapkan strategi antisipatif (forward looking) dengan mengarahkan respon kebijakan moneter saat ini untuk pencapaian sasaran inflasi jangka menengah ke depan.

Penerapan ITF tidak berarti bahwa kebijakan moneter tidak memperhatikan pertumbuhan ekonomi. Paradigma dasar kebijakan moneter untuk menjaga keseimbangan (striking the optimal balance) antara inflasi dan pertumbuhan ekonomi tetap dipertahankan, baik dalam penetapan sasaran inflasi maupun respon kebijakan moneter, dengan mengarahkan pada pencapaian inflasi yang rendah dan stabil dalam jangka menengah-panjang.

Sasaran Inflasi

Pemerintah setelah berkoordinasi dengan Bank Indonesia telah menetapkan dan mengumumkan sasaran inflasi IHK untuk tahun 2008, 2009, dan 2010 masing-masing sebesar 5%+1%, 4,5%+1%, dan 4%+1%. Sasaran inflasi dimaksud sejalan dengan proses penurunan inflasi secara bertahap (gradual disinflation) mengarah pada sasaran inflasi jangka menengah-panjang yang kompetitif dengan negara lain sekitar 3%.

Instrumen dan Operasi Moneter

BI Rate adalah suku bunga kebijakan yang mencerminkan stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. BI Rate merupakan suku bunga sinyaling dalam rangka mencapai sasaran inflasi jangka menengah panjang, yang diumumkan oleh Bank Indonesia secara periodik untuk jangka waktu tertentu. Dalam rangka implementasi penyempurnaan kerangka operasional kebijakan moneter, terhitung sejak tanggal 9 Juni 2008 Bank Indonesia melakukan perubahan sasaran operasional dari suku bunga SBI 1 bulan menjadi suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N).

BI Rate diimplementasikan dalam operasi moneter melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter yang tercermin pada perkembangan suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Untuk meningkatkan efektivitas pengendalian likuiditas di pasar, operasi moneter harian dilakukan dengan menggunakan seperangkat instrumen moneter dan koridor suku bunga (standing facilities). Proses Perumusan Kebijakan

BI Rate ditetapkan oleh Dewan Gubernur melalui mekanisme Rapat Dewan Gubernur (RDG) Bulanan. Dalam hal terjadi perkembangan di luar prakiraan semula, penetapan stance kebijakan moneter dapat dilakukan sebelum RDG Bulanan melalui RDG mingguan. Perubahan dalam BI Rate pada dasarnya menunjukkan respons kebijakan moneter Bank Indonesia untuk mengarahkan prakiraan inflasi ke depan agar tetap berada dalam lintasan sasaran inflasi yang telah ditetapkan.

Transparansi

Kebijakan moneter dari waktu ke waktu dikomunikasikan melalui media komunikasi yang lazim seperti penjelasan kepada press dan pelaku pasar, website, maupun penerbitan Laporan Kebijakan Moneter (LKM). Transparansi dimaksudkan untuk meningkatkan pemahaman dan sekaligus pembentukan ekspektasi masyarakat atas prakiraan ekonomi dan inflasi ke depan serta respon kebijakan moneter yang ditempuh Bank Indonesia.

Koordinasi dengan Pemerintah

Untuk koordinasi dalam penetapan sasaran, pemantauan dan pengendalian inflasi, Pemerintah dan Bank Indonesia telah membentuk Tim yang melibatkan pejabat-pejabat dari berbagai instansi terkait. Dalam pelaksanaan tugasnya, Tim membahas dan merekomendasikan kebijakan-kebijakan yang diperlukan baik dari sisi Pemerintah maupun Bank Indonesia untuk mengendalikan tekanan inflasi dalam rangka pencapaian sasaran inflasi yang telah ditetapkkan.

Langkah-langkah Penguatan

Kebijakan Moneter dengan Sasaran Akhir Kestabilan Harga

(Inflation Targeting Frameworks)

Mulai Juli 2005 Bank Indonesia telah mengimplementasikan penguatan kerangka kerja kebijakan moneter konsisten dengan Inflation Targeting Framework (ITF), yang mencakup empat elemen dasar: (1) penggunaan suku bunga BI Rate sebagai policy reference rate, (2) proses perumusan kebijakan moneter yang antisipatif, (3) strategi komunikasi yang lebih transparan, dan (4) penguatan koordinasi kebijakan dengan Pemerintah. Langkah-langkah dimaksud ditujukan untuk meningkatkan efektivitas dan tata kelola (governance) kebijakan moneter dalam mencapai sasaran akhir kestabilan harga untuk mendukung pertumbuhan ekonomi yang berkelanjutan dan peningkatan kesejahteraan masyarakat.

LAPORAN KEBIJAKAN MONETER

BANK INDONESIALAPORAN KEBIJAKAN MONETER

BANK INDONESIALaporan Kebijakan Moneter - Triwulan I-2008

Daftar Isi

Daftar Isi

1. Tinjauan Umum ... 1

2. Perkembangan Makroekonomi Terkini ... 4

Pertumbuhan Ekonomi ... 4

Neraca Pembayaran Indonesia ... 11

3. Perkembangan dan Kebijakan Moneter Triwulan IV-2008 ... 13

Inflasi ... 13

Nilai Tukar Rupiah ... 15

Kebijakan Moneter ... 17

4. Perekonomian Indonesia ke Depan ... 23

Asumsi dan Skenario yang Digunakan ... 23

Prospek Pertumbuhan Ekonomi ... 25

Prakiraan Inflasi ... 31

Faktor Risiko ... 32

5. Respon Kebijakan Moneter Triwulan IV-2008 ... 33

LAPORAN KEBIJAKAN MONETER

BANK INDONESIA1. Tinjauan Umum

Kinerja perekonomian Indonesia pada triwulan IV-2008 ditandai dengan mulai terasanya imbas memburuknya perekonomian global pada perekonomian domestik. Berlanjutnya pelemahan ekonomi global dan turunnya harga-harga komoditi telah menekan ekspor Indonesia yang pada gilirannya berdampak pada menurunnya kinerja neraca pembayaran dan nilai tukar. Di pasar keuangan, krisis keuangan global telah menyebabkan gejolak di pasar uang, pasar valas, dan pasar obligasi. Namun, di sisi lain, melemahnya harga komoditas dunia, serta melambatnya permintaan agregat mendorong turunnya tekanan inflasi. Ke depan, pada 2009 dengan prospek pertumbuhan ekonomi yang diperkirakan terus melambat, tren inflasi diperkirakan akan terus menurun sehingga diperkirakan mencapai 5-7%. Dengan mempertimbangkan perkembangan dan prospek perekonomian, pada Januari 2009, Bank Indonesia menurunkan BI rate sebesar 50bps menjadi 8,75%. Perekonomian Indonesia tahun 2008 secara umum mencatat perkembangan yang baik di tengah terjadinya gejolak eksternal. Perekonomian Indonesia diprakirakan masih mampu tumbuh sebesar 6,1% dengan motor penggerak didominasi oleh konsumsi dan ekspor. Sampai dengan triwulan III-2008, perekonomian Indonesia masih tumbuh di atas 6%, sektor keuangan juga masih menunjukkan kinerja yang baik, tercermin dari nilai tukar yang stabil, meningkatnya IHSG, serta menurunnya yield SUN.

Namun, sejak triwulan IV-2008, gejolak keuangan global telah menyebabkan tekanan pada perekonomian Indonesia. Melemahnya ekspor, tekanan pada Neraca Pembayaran Indonesia, dan gejolak di pasar uang, telah menekan pertumbuhan ekonomi Indonesia. Di pasar keuangan, kondisi likuiditas keuangan global ketat dan pada waktu bersamaan persepsi risiko terhadap negara emerging markets meningkat. Pada gilirannya hal ini menyebabkan anjloknya IHSG dan harga SUN, serta melemahnya nilai tukar secara tajam sejak awal triwulan IV 2008. Selama 2008, secara rata-rata Rupiah mencatat pelemahan sebesar 5,4% hingga mencapai Rp. 9.666 per dollar AS.

Neraca Pembayaran Indonesia (NPI) mencatat defisit pada tahun 2008. Neraca transaksi berjalan (current account) mulai mencatat defisit pada triwulan II-2008. Defisit tersebut lebih disebabkan oleh tingginya kegiatan impor yang didorong oleh kuatnya permintaan domestik. Sementara itu, neraca transaksi modal dan finansial, khususnya investasi portofolio, masih mencatat surplus. Neraca transaksi modal yang surplus tersebut didukung oleh penerbitan global bond serta aliran masuk modal asing, terutama ke pasar SUN, yang meningkat signifikan pada triwulan II-2008. Memasuki semester II-2008, kinerja NPI semakin tertekan. Di sisi transaksi berjalan, ekspor mulai menunjukkan pelemahan akibat penurunan harga komoditas. Sementara itu, di sisi neraca transaksi modal dan finansial, minat investor terhadap aset di pasar keuangan domestik telah menurun.

Derasnya aliran keluar modal asing, khususnya di pasar SUN dan SBI, menyebabkan investasi portofolio mencatat defisit sejak triwulan III-2008, dan semakin meningkat pada triwulan IV-2008. Defisit baik pada neraca transaksi berjalan, maupun neraca transaksi modal dan finansial, pada gilirannya menyebabkan lonjakan defisit pada NPI di triwulan akhir 2008. Secara keseluruhan tahun NPI diprakirakan akan mencatat defisit sebesar USD2,2 miliar. Sementara itu, cadangan devisa pada akhir Desember 2008 tercatat sebesar USD51,6 miliar. Jumlah cadangan devisa tersebut setara dengan 4,0 bulan impor dan pembayaran utang luar negeri pemerintah.

Menyikapi berbagai perkembangan yang terjadi, kebijakan moneter pada 2008 diarahkan untuk menurunkan tekanan inflasi yang didorong oleh tingginya permintaan agregat terutama pada paruh pertama 2008 dan dampak lanjutan (second round effect) dari kenaikan harga triwulan BBM yang mendorong inflasi sempat mencapai 12,1%. Tingginya tekanan inflasi yang bersumber dari permintaan agregat tercermin juga dari defisit transaksi berjalan sejak triwulan II-2008 akibat melonjaknya impor, serta meningkatnya jumlah uang beredar, terutama M1. Untuk mengantisipasi berlanjutnya tekanan inflasi, sejak Mei 2008, Bank Indonesia menaikkan BI rate dari 8% secara bertahap menjadi 9.5% pada Oktober 2008. Dengan kebijakan moneter tersebut ekspektasi inflasi masyarakat tidak terakselerasi lebih lanjut dan tekanan neraca pembayaran dapat dikurangi. Selanjutnya, dengan turunnya harga komoditi dunia serta melambatnya permintaan agregat sebagai imbas dari krisis keuangan global, Bank Indonesia memperkirakan tekanan inflasi ke depan menurun sehingga BI rate pada bulan Desember 2008 diturunkan sebesar 25 bps. Secara keseluruhan, inflasi IHK pada 2008 mencapai 11,06%, sementara inflasi inti mencapai 8,29%.

Ke depan, perekonomian Indonesia tahun 2009 akan sangat dipengaruhi oleh dinamika perekonomian global. Pertumbuhan ekonomi Indonesia 2009 diperkirakan berada di kisaran 4,0-5,0%, dengan sumber pertumbuhan terutama berasal dari permintaan domestik, khususnya konsumsi rumah tangga. Walaupun akan mengalami perlambatan, konsumsi rumah tangga diperkirakan masih dapat memiliki daya tahan terutama terkait dengan rencana pemerintah memberikan tambahan stimulus fiskal pada 2009. Di samping itu, komitmen pemerintah untuk merealisasikan anggaran lebih awal, kenaikan gaji PNS, faktor Pemilu, dan kenaikan UMP diperkirakan juga akan menjadi faktor pendorong peningkatan konsumsi rumah tangga.

Di sisi Neraca Pembayaran Indonesia, Neraca Transaksi Berjalan pada 2009 diperkirakan akan mengalami defisit sekitar 0,11% dari PDB akibat memburuknya kinerja ekspor, sementara penurunan impor tidak setinggi penurunan ekspor. Cadangan devisa akhir 2009 diperkirakan menjadi USD 51 miliar atau setara dengan 4,7 bulan impor dan pembayaran utang luar negeri Pemerintah.

Di sisi perbankan, industri perbankan dalam negeri diprakirakan akan mengalami dampak dari krisis keuangan global dan perlambatan pertumbuhan ekonomi.

Namun secara umum, perbankan nasional masih tetap memiliki daya tahan yang cukup baik, yang tercermin dari indikator utama perbankan CAR dan NPL. Rasio kecukupan modal (CAR) masih tetap tinggi meskipun sedikit menurun menjadi 14,3%. Sedangkan NPL meskipun cenderung meningkat, diprakirakan masih berada di sekitar 5%.

Dengan mempertimbangkan berbagai perkembangan tersebut di atas, Dewan Gubernur Bank Indonesia pada Januari 2009 untuk menurunkan BI Rate sebesar 50 bps menjadi 8,75%. Ke depan, Bank Indonesia akan mengarahkan kebijakan moneter yang kondusif bagi permintaan domestik dengan tetap berkomitmen untuk menjaga stabilitas ekonomi dalam jangka menengah panjang. Secara operasional, ruang penurunan BI rate masih terbuka jika prospek inflasi tetap mengarah pada sasaran inflasi jangka menengah. Di bidang perbankan, Bank Indonesia akan terus berupaya untuk melanjutkan langkah dalam mewujudkan perbankan yang sehat, kuat dan kompetitif. Disamping itu, upaya meningkatkan kehati-hatian industri perbankan dalam melewati krisis global senantiasa menjadi perhatian Bank Indonesia.

2. Perkembangan Makroekonomi

Terkini

Dampak perlambatan pertumbuhan ekonomi global terhadap perekonomian Dampak perlambatan pertumbuhan ekonomi global terhadap perekonomianDampak perlambatan pertumbuhan ekonomi global terhadap perekonomian Dampak perlambatan pertumbuhan ekonomi global terhadap perekonomian Dampak perlambatan pertumbuhan ekonomi global terhadap perekonomian domestik semakin terasa pada triwulan IV-2008.

domestik semakin terasa pada triwulan IV-2008. domestik semakin terasa pada triwulan IV-2008. domestik semakin terasa pada triwulan IV-2008.

domestik semakin terasa pada triwulan IV-2008. Meskipun diprakirakan mengalami perlambatan pada triwulan IV-2008, namun secara keseluruhan tahun pertumbuhan ekonomi Indonesia diprakirakan masih relatif tinggi. Merosotnya pertumbuhan ekonomi dunia dan tingginya faktor ketidakpastian di pasar finansial berimbas pada penurunan kinerja ekspor Indonesia. Di samping itu, memburuknya prospek perekonomian dunia juga menyebabkan perlambatan pada investasi. Menurunnya pertumbuhan ekspor dan investasi pada gilirannya berimbas pada penurunan daya beli masyarakat sehingga memberikan tekanan pada pertumbuhan konsumsi masyarakat. Pertumbuhan impor pun turut melambat seiring dengan menurunnya permintaan domestik dan berkurangnya kebutuhan barang impor.

Dari sisi penawaran, meski berangsur tumbuh melambat, kontribusi pertumbuhan Dari sisi penawaran, meski berangsur tumbuh melambat, kontribusi pertumbuhanDari sisi penawaran, meski berangsur tumbuh melambat, kontribusi pertumbuhan Dari sisi penawaran, meski berangsur tumbuh melambat, kontribusi pertumbuhan Dari sisi penawaran, meski berangsur tumbuh melambat, kontribusi pertumbuhan sektor industri pengolahan, perdagangan dan pengangkutan terhadap total sektor industri pengolahan, perdagangan dan pengangkutan terhadap totalsektor industri pengolahan, perdagangan dan pengangkutan terhadap total sektor industri pengolahan, perdagangan dan pengangkutan terhadap total sektor industri pengolahan, perdagangan dan pengangkutan terhadap total pertumbuhan ekonomi masih dominan.

pertumbuhan ekonomi masih dominan. pertumbuhan ekonomi masih dominan. pertumbuhan ekonomi masih dominan.

pertumbuhan ekonomi masih dominan. Pertumbuhan sektor industri pengolahan pada triwulan IV-2008 diperkirakan mengalami penurunan dibandingkan dengan periode sebelumnya. Hal itu dipengaruhi oleh permintaan ekspor yang turun cukup drastis pada triwulan berjalan. Sementara itu, pertumbuhan sektor perdagangan, hotel, dan restoran juga diperkirakan mengalami perlambatan seiring dengan penurunan daya beli masyarakat. Di sisi lain, sektor pengangkutan dan komunikasi pada triwulan IV-2008 diperkirakan masih tumbuh tinggi. Meskipun diperkirakan sedikit mengalami perlambatan dibandingkan dengan periode sebelumnya, pertumbuhan sektor pengangkutan dan komunikasi masih berada di atas rata-rata tahun 2007. Berdasarkan asesmen tersebut, Produk Domestik Bruto (PDB) pada triwulan IV-2008 diprakirakan akan tumbuh mencapai 5,7% (yoy).

PERTUMBUHAN EKONOMI Permintaan Agregat

Pertumbuhan ekonomi Indonesia pada triwulan IV-2008 diprakirakan melambat dibandingkan dengan triwulan sebelumnya menjadi sebesar 5,7% (yoy) (Grafik 2.1). Perlambatan tersebut terutama disebabkan oleh turunnya pertumbuhan ekspor yang selanjutnya berimbas pada lemahnya pertumbuhan konsumsi masyarakat dan investasi swasta (Tabel 2.1). Meskipun mencatat perlambatan pada triwulan IV-2008, perekonomian Indonesia diprakirakan mampu tumbuh mencapai 6,1% (yoy) untuk keseluruhan tahun 2008.

Dilihat dari distribusinya, pangsa konsumsi swasta dan ekspor terhadap PDB masih dominan pada tahun 2008. Namun

Grafik 2.1 Pertumbuhan PDB % y-o-y 2005 2006 2007 2008 I II III IV 5,0 6,0 7,5 6,5 5,5 4,5

I II III IV I II III IV I II III IV*

I II III IV

2004

7,0

demikian, pangsa konsumsi swasta terhadap PDB cenderung menurun dibandingkan tahun 2007, sedangkan pangsa ekspor cenderung meningkat. Peningkatan pangsa ekspor terhadap PDB tidak terlepas dari tingginya pertumbuhan ekspor, sejalan dengan lonjakan harga komoditi di paro pertama 2008.

Grafik 2.2

Indikator Penuntun Konsumsi

Konsumsi rumah tangga diprakirakan tumbuh sebesar 5,0% (yoy) pada triwulan Konsumsi rumah tangga diprakirakan tumbuh sebesar 5,0% (yoy) pada triwulan Konsumsi rumah tangga diprakirakan tumbuh sebesar 5,0% (yoy) pada triwulan Konsumsi rumah tangga diprakirakan tumbuh sebesar 5,0% (yoy) pada triwulan Konsumsi rumah tangga diprakirakan tumbuh sebesar 5,0% (yoy) pada triwulan IV-2008 atau melambat dibandingkan dengan triwulan sebelumnya.

IV-2008 atau melambat dibandingkan dengan triwulan sebelumnya. IV-2008 atau melambat dibandingkan dengan triwulan sebelumnya. IV-2008 atau melambat dibandingkan dengan triwulan sebelumnya.

IV-2008 atau melambat dibandingkan dengan triwulan sebelumnya. Perlambatan tersebut sejalan dengan perkembangan indikator penuntun konsumsi yang berada pada siklus kontraksi. Selain itu, beberapa indikator lain turut mengkonfirmasi penurunan pertumbuhan konsumsi rumah tangga, di antaranya penjualan kendaraan bermotor dan pertumbuhan impor barang konsumsi yang bergerak menurun. Di sisi lain, hasil Survei Konsumen Bank Indonesia (Grafik 2.2) menunjukkan adanya perbaikan keyakinan konsumen yang mengindikasikan optimisme masyarakat akan kondisi ke depan. Dengan demikian, meskipun pertumbuhan konsumsi rumah tangga mengalami perlambatan pada triwulan IV-2008, namun kondisi tersebut mampu terimbangi oleh tingginya pertumbuhan konsumsi rumah tangga hingga triwulan III-2008, sehingga secara keseluruhan tahun pertumbuhan konsumsi rumah tangga diprakirakan akan tetap meningkat dibandingkan dengan tahun 2007.

Melemahnya permintaan eksternal serta tingginya faktor Melemahnya permintaan eksternal serta tingginya faktor Melemahnya permintaan eksternal serta tingginya faktor Melemahnya permintaan eksternal serta tingginya faktor Melemahnya permintaan eksternal serta tingginya faktor ketidakpastian perekonomian global menyebabkan investasi ketidakpastian perekonomian global menyebabkan investasi ketidakpastian perekonomian global menyebabkan investasi ketidakpastian perekonomian global menyebabkan investasi ketidakpastian perekonomian global menyebabkan investasi pada triwulan IV-2008 tumbuh melambat.

pada triwulan IV-2008 tumbuh melambat. pada triwulan IV-2008 tumbuh melambat. pada triwulan IV-2008 tumbuh melambat.

pada triwulan IV-2008 tumbuh melambat. Investasi diprakirakan tumbuh sebesar 9,9% (yoy) pada triwulan IV-2008, lebih rendah dibandingkan dengan triwulan sebelumnya yang mencapai 12,2% (yoy). . . Selain diindikasikan oleh indikator penuntun investasi yang berada pada siklus kontraksi (Grafik 2.4), perlambatan investasi juga dikonfirmasi oleh indikator pertumbuhan impor barang modal yang mengalami penurunan sejak memasuki triwulan IV-2008. Namun demikian, untuk

% Y-o-Y, Tahun Dasar 2000

I II III IV I II III IV I II III IV*

Komponen

Tabel 2.1

Pertumbuhan Ekonomi - Sisi Permintaan

2007

* Angka Proyeksi Bank Indonesia

Total Konsumsi 3,8 5,6 2,8 3,5 3,9 4,6 4,6 5,3 5,1 4,9 5,5 5,5 6,7 6,3 Konsumsi Swasta 2,9 3,0 3,0 3,8 3,2 4,7 4,7 5,1 5,6 5,0 5,7 5,5 5,3 5,0 Konsumsi Pemerintah 11,5 28,8 1,7 2,2 9,6 3,7 3,8 6,5 2,0 3,9 3,6 5,5 16,9 14,6 Pembentukan Modal Tetap Bruto 1,4 0,9 0,8 6,8 2,5 7,0 6,9 10,4 12,1 9,2 15,6 13,1 12,0 9,9 Permintaan Domestik 3,2 4,4 2,3 4,3 3,5 5,2 5,2 6,6 6,8 6,0 8,0 7,4 8,1 7,2 Ekspor Barang dan Jasa 11,8 11,4 8,3 6,6 9,4 8,1 9,8 6,9 7,3 8,0 15,5 15,9 14,3 9,4 Impor Barang dan Jasa 4,8 9,3 10,9 9,2 8,6 8,5 6,5 7,0 13,6 8,9 17,8 16,7 11,9 7,1 PDB PDBPDB PDBPDB 5,15,15,15,15,1 5,05,05,05,05,0 5,95,95,95,95,9 6,06,06,06,06,0 5,55,55,55,55,5 6,16,16,16,16,1 6,46,46,46,46,4 6,56,56,56,56,5 6,36,36,36,36,3 6,36,36,36,36,3 6,36,36,36,36,3 6,46,46,46,46,4 6,16,16,16,16,1 5,75,75,75,75,7 2007 2008 2006 2006

Impor Barang Konsumsi, M1 Riil, CPI

99 99 99 100 100 100 100 100 101 gPDBKonsRT2 Series 97.5 98.0 98.5 99.0 99.5 100.0 100.5 101.0 101.5

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II

2002 2003 2004 2005 2006 2007 2008 2009

keseluruhan tahun 2008, investasi tetap diprakirakan meningkat dibandingkan dengan pertumbuhan pada tahun 2007. Berdasarkan komponennya, pertumbuhan investasi pada Berdasarkan komponennya, pertumbuhan investasi pada Berdasarkan komponennya, pertumbuhan investasi pada Berdasarkan komponennya, pertumbuhan investasi pada Berdasarkan komponennya, pertumbuhan investasi pada triwulan IV-2008 diprakirakan masih tetap didukung oleh triwulan IV-2008 diprakirakan masih tetap didukung oleh triwulan IV-2008 diprakirakan masih tetap didukung oleh triwulan IV-2008 diprakirakan masih tetap didukung oleh triwulan IV-2008 diprakirakan masih tetap didukung oleh pertumbuhan investasi nonbangunan (Grafik 2.6).

pertumbuhan investasi nonbangunan (Grafik 2.6). pertumbuhan investasi nonbangunan (Grafik 2.6). pertumbuhan investasi nonbangunan (Grafik 2.6).

pertumbuhan investasi nonbangunan (Grafik 2.6). Pertumbuhan investasi nonbangunan mengalami penurunan sejalan dengan menurunnya dukungan pembiayaan investasi sebagaimana tercermin pada pertumbuhan kredit investasi riil yang mulai melambat. Di sisi lain, minat kegiatan investasi pelaku usaha mengalami sedikit penurunan. Menurut Survei BPS, Indeks Tendensi Bisnis menurun karena berkurangnya order barang input dan order luar negeri yang disertai penurunan harga jual riil. Penurunan ini sejalan dengan hasil survei Bank Indonesia yang mengindikasikan nilai rencana investasi pada semester II-2008 yang menurun dibandingkan semester sebelumnya.

Memburuknya kondisi perekonomian dunia pada triwulan Memburuknya kondisi perekonomian dunia pada triwulan Memburuknya kondisi perekonomian dunia pada triwulan Memburuknya kondisi perekonomian dunia pada triwulan Memburuknya kondisi perekonomian dunia pada triwulan IV-2008 berdampak signifikan pada penurunan pertumbuhan 2008 berdampak signifikan pada penurunan pertumbuhan 2008 berdampak signifikan pada penurunan pertumbuhan 2008 berdampak signifikan pada penurunan pertumbuhan 2008 berdampak signifikan pada penurunan pertumbuhan ekspor.

ekspor. ekspor. ekspor.

ekspor. Penurunan harga komoditas di pasar internasional disertai dengan melemahnya permintaan ekspor dari pasar negara berkembang seperti China dan India mengakibatkan pertumbuhan ekspor di triwulan IV-2008 turun signifikan. Indikasi perlambatan ekspor terlihat dari perkembangan ekspor beberapa komoditas nonmigas unggulan terutama lemak dan minyak hewan/nabati serta karet dan barang dari karet yang menurun dibandingkan bulan sebelumnya (Grafik 2.8). Dengan perkembangan tersebut, ekspor diprakirakan tumbuh sebesar 9,4% (yoy).

Seiring dengan melambatnya permintaan domestik maupun Seiring dengan melambatnya permintaan domestik maupun Seiring dengan melambatnya permintaan domestik maupun Seiring dengan melambatnya permintaan domestik maupun Seiring dengan melambatnya permintaan domestik maupun eksternal, impor pada triwulan IV-2008 diperkirakan tumbuh eksternal, impor pada triwulan IV-2008 diperkirakan tumbuheksternal, impor pada triwulan IV-2008 diperkirakan tumbuh eksternal, impor pada triwulan IV-2008 diperkirakan tumbuheksternal, impor pada triwulan IV-2008 diperkirakan tumbuh melambat.

melambat. melambat.

melambat. melambat. Hal tersebut diindikasikan oleh perkembangan indikator penuntun impor yang masih berada dalam siklus kontraksi sampai dengan 1 triwulan ke depan (Grafik 2.9). Turunnya pertumbuhan impor terutama disebabkan oleh melambatnya pertumbuhan impor bahan baku dan barang modal. Akibatnya, impor pada triwulan IV-2008 diprakirakan akan tumbuh lebih rendah mencapai 7,1% (yoy).

Operasi Keuangan Pemerintah

Selama triwulan IV-2008 keuangan Pemerintah mencatat defisit Selama triwulan IV-2008 keuangan Pemerintah mencatat defisitSelama triwulan IV-2008 keuangan Pemerintah mencatat defisit Selama triwulan IV-2008 keuangan Pemerintah mencatat defisitSelama triwulan IV-2008 keuangan Pemerintah mencatat defisit anggaran sebesar Rp35,3 triliun,

anggaran sebesar Rp35,3 triliun,anggaran sebesar Rp35,3 triliun,

anggaran sebesar Rp35,3 triliun,anggaran sebesar Rp35,3 triliun, jauh lebih rendah dari defisitjauh lebih rendah dari defisitjauh lebih rendah dari defisitjauh lebih rendah dari defisitjauh lebih rendah dari defisit triwulan IV-2007 sebesar Rp64,2 triliun

triwulan IV-2007 sebesar Rp64,2 triliuntriwulan IV-2007 sebesar Rp64,2 triliun

triwulan IV-2007 sebesar Rp64,2 triliuntriwulan IV-2007 sebesar Rp64,2 triliun. Dengan demikian, secara keseluruhan tahun 2008 operasi keuangan Pemerintah mencatat

Grafik 2.4

Indikator Penuntun Investasi Grafik 2.3

Indeks Keyakinan Konsumen - Survei Konsumen BI

Grafik 2.5

Pertumbuhan Impor Barang Modal Ekspektasi Konsumen Kondisi Ekonomi Saat Ini Indeks Keyakinan konsumen

Indeks 60 70 80 90 100 110 120 2005 2006 2007 2008 optimis pesimis 130 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011

IPI, Sales Commercial Car, IPI Machinery and Equipment, Cement Consumption 99 99 100 100 101 101 102 102 2002 2003 2004 2005 2006 2007 2008

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

PMTB2 CLI II III IV (%) -10 -5 0 5 10 15 20 25 (%) gPMTB (yoy) Imp_brg_modal -30 -10 10 30 50 70 90 110 2005 2006 2007 2008 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11

defisit anggaran sebesar Rp4,2 triliun (0,1% dari PDB), jauh lebih kontraktif dibandingkan dengan periode yang sama tahun 2007 yang mengalami defisit sebesar Rp48,8 triliun (1,3% dari PDB). Rendahnya defisit tersebut disebabkan oleh meningkatnya pencapaian target penerimaan negara dan menurunnya penyerapan belanja negara seiring dengan kenaikan Pendapatan Negara dan Hibah yang lebih besar dari kenaikan Belanja Negara. Peningkatan realisasi penerimaan negara didorong oleh kinerja di sisi perpajakan maupun nonpajak, sedangkan peningkatan belanja negara terutama didorong oleh meningkatnya Subsidi akibat kenaikan harga minyak mentah.

Dari sisi pengeluaran, secara keseluruhan Belanja Negara telah Dari sisi pengeluaran, secara keseluruhan Belanja Negara telah Dari sisi pengeluaran, secara keseluruhan Belanja Negara telah Dari sisi pengeluaran, secara keseluruhan Belanja Negara telah Dari sisi pengeluaran, secara keseluruhan Belanja Negara telah mencapai 99,6% dari APBNP, menurun dari periode yang sama mencapai 99,6% dari APBNP, menurun dari periode yang sama mencapai 99,6% dari APBNP, menurun dari periode yang sama mencapai 99,6% dari APBNP, menurun dari periode yang sama mencapai 99,6% dari APBNP, menurun dari periode yang sama tahun lalu sebesar 100,6% dari APBNP.

tahun lalu sebesar 100,6% dari APBNP. tahun lalu sebesar 100,6% dari APBNP. tahun lalu sebesar 100,6% dari APBNP.

tahun lalu sebesar 100,6% dari APBNP. Realisasi Belanja Pemerintah Pusat sampai dengan triwulan IV-2008 hanya mencapai 99,4% dari APBNP, lebih rendah dibandingkan periode yang sama tahun sebelumnya sebesar 101,2% dari APBNP. Dari belanja Kementerian/Lembaga (K/L) selama triwulan IV-2008 tidak terlihat adanya peningkatan realisasi belanja Pegawai, Barang dan Modal. Perbaikan penyerapan hanya terjadi pada pos Belanja Lain seiring pemberian BLT dalam jumlah besar1.

Realisasi Belanja K/L hanya mencapai 91,5% dari target APBNP selama tahun 2008. Sementara itu, dari belanja Non K/L, subsidi BBM mulai menurun di triwulan IV-2008 seiring kembali turunnya harga minyak mulai paro kedua 2008. Namun, realisasi Subsidi BBM selama Januari-November 2008 telah melampaui target APBNP akibat lebih tingginya volume konsumsi BBM dan harga minyak mentah sampai dengan triwulan III-2008. Di sisi pengeluaran daerah, selama tahun 2008 realisasi Belanja Daerah mencapai 100,1% dari APBNP relatif sama dengan periode yang sama tahun lalu sebesar 99,6% dari APBNP.

Di sisi pembiayaan, defisit yang di bawah target menyebabkan Di sisi pembiayaan, defisit yang di bawah target menyebabkan Di sisi pembiayaan, defisit yang di bawah target menyebabkan Di sisi pembiayaan, defisit yang di bawah target menyebabkan Di sisi pembiayaan, defisit yang di bawah target menyebabkan terjadinya kelebihan pembiayaan.

terjadinya kelebihan pembiayaan. terjadinya kelebihan pembiayaan. terjadinya kelebihan pembiayaan.

terjadinya kelebihan pembiayaan. Meningkatnya yield SUN secara signifikan menyebabkan Pemerintah tidak melakukan penerbitan SUN selama triwulan IV-2008. Pemerintah juga membatalkan penerbitan sukuk (SBSN) global kepada Islamic Development Bank di akhir tahun 2008. Sampai dengan akhir Desember jumlah SBN neto mencapai Rp85,9 triliun atau 72,9% dari target APBNP 2008. Namun dengan defisit yang hanya mencapai 0,1% dari PDB maka jumlah tersebut telah memenuhi kebutuhan

Grafik 2.7 Sentimen Bisnis - BPS

Grafik 2.8

Pertumbuhan Ekspor Menurut Sektor Grafik 2.6

Pertumbuhan Investasi Bangunan & Nonbangunan

0 5 10 15 20 25 (%) (%)

gEkspor (yoy) rhs ekspor_pertanian ekspor industri ekspor_mineral

I II III IV I II III IV I II III IV I II III IV I II III

2004 2005 2006 2007 2008 -50 -20 10 40 70 100 130 Nov (%,yoy) 0 2 4 6 8 10 12 14 16 18 -30 -20 -10 0 10 20 30 40 50 (%,yoy)

Bangunan Non Bangunan PMTB (rhs)

2005 2006* 2007** 2008***

I II III IV I II III IV I II III IV I II III IV

ITB Order dr DN Order dr LN Order Brg. Input Harga Jual Riil (Rhs)

Indeks 2005 2006 2007 2008 80 90 100 110 120 130 140 80 90 100 110 120 130 Indeks 2004

I* II* III* IV* I* II* III* IV* I* II* III* IV* I* II* III* IV* I* II* III* IV*

1 Dengan daya serap sebesar 98,75% untuk BLT tahap I dan 98,42% untuk BLT tahap II, pembayaran BLT sampai dengan 31 Desember 2008 telah mencapai Rp13,12 triliun (PT Pos Indonesia).

pembiayaan dari SBN. Dengan kondisi defisit dan pembiayaan tersebut, Pemerintah membukukan kelebihan pembiayaan (SILPA) sebesar Rp51,3 triliun. SILPA tersebut direncanakan akan digunakan untuk membiayai defisit APBN 2009 dan memberikan ekstra stimulus fiskal di tahun 2009.2

Seperti pola tahun-tahun sebelumnya, peningkatan ekspansi Seperti pola tahun-tahun sebelumnya, peningkatan ekspansi Seperti pola tahun-tahun sebelumnya, peningkatan ekspansi Seperti pola tahun-tahun sebelumnya, peningkatan ekspansi Seperti pola tahun-tahun sebelumnya, peningkatan ekspansi terjadi sepanjang triwulan IV-2008, seiring besarnya ekspansi terjadi sepanjang triwulan IV-2008, seiring besarnya ekspansi terjadi sepanjang triwulan IV-2008, seiring besarnya ekspansi terjadi sepanjang triwulan IV-2008, seiring besarnya ekspansi terjadi sepanjang triwulan IV-2008, seiring besarnya ekspansi moneter di bulan Desember 2008.

moneter di bulan Desember 2008. moneter di bulan Desember 2008. moneter di bulan Desember 2008.

moneter di bulan Desember 2008. Selama triwulan IV-2008, sisi penerimaan ditandai dengan pendapatan pajak yang relatif stabil, penerimaan nonpajak yang meningkat, dan tidak ada penerimaan dari penerbitan SUN. Sementara itu, pengeluaran membesar terutama untuk pembayaran termin proyek, SUN jatuh tempo dan berbagai subsidi di bulan Desember. Kondisi tersebut menyebabkan ekspansi rupiah sebesar Rp106,6 triliun di triwulan IV-2008. Secara keseluruhan tahun operasi keuangan Pemerintah berdampak ekspansi sebesar Rp128,3 triliun, terutama bersumber dari termin proyek dan subsidi nonBBM yang lebih besar dari perkiraan. Sementara itu, pada transaksi valas masih terjadi inflow di bulan triwulan IV-2008 yang ditandai dengan tingginya penerimaan pinjaman LN dan pembayaran utang LN.

Penawaran Agregat

Perekonomian pada sisi penawaran pada triwulan IV-2008 diprakirakan tumbuh Perekonomian pada sisi penawaran pada triwulan IV-2008 diprakirakan tumbuhPerekonomian pada sisi penawaran pada triwulan IV-2008 diprakirakan tumbuh Perekonomian pada sisi penawaran pada triwulan IV-2008 diprakirakan tumbuh Perekonomian pada sisi penawaran pada triwulan IV-2008 diprakirakan tumbuh melambat searah dengan perkembangan pada sisi permintaan.

melambat searah dengan perkembangan pada sisi permintaan. melambat searah dengan perkembangan pada sisi permintaan. melambat searah dengan perkembangan pada sisi permintaan.

melambat searah dengan perkembangan pada sisi permintaan. Seluruh sektor perekonomian pada triwulan IV-2008 diprakirakan tumbuh lebih rendah dibandingkan dengan triwulan III-2008 (Tabel 2.2). Sektor industri, sektor perdagangan hotel dan restoran, serta sektor pertanian masih menjadi pangsa terbesar terhadap perekonomian. Sementara itu, dilihat dari kontribusinya, kontributor terbesar terhadap pertumbuhan terutama berasal dari sektor perdagangan hotel dan restoran, sektor industri pengolahan, serta sektor pengangkutan dan komunikasi. Pertumbuhan sektoral yang lebih rendah pada triwulan IV-2008 dikonfirmasi oleh beberapa indikator seperti utilisasi kapasitas produksi dan Indeks Tendensi Bisnis BPS. Utilisasi kapasitas produksi menunjukkan penurunan yang cukup signifikan pada awal triwulan IV-2008. Sementara itu, Indeks Tendensi Bisnis BPS beserta seluruh faktor pembentuknya mulai mengindikasikan adanya perlambatan pada triwulan III-2008

Sektor industri pengolahan diprakirakan mengalami perlambatan pada triwulan Sektor industri pengolahan diprakirakan mengalami perlambatan pada triwulanSektor industri pengolahan diprakirakan mengalami perlambatan pada triwulan Sektor industri pengolahan diprakirakan mengalami perlambatan pada triwulan Sektor industri pengolahan diprakirakan mengalami perlambatan pada triwulan IV-2008, yaitu tumbuh sebesar 3,6% (yoy)

IV-2008, yaitu tumbuh sebesar 3,6% (yoy)IV-2008, yaitu tumbuh sebesar 3,6% (yoy) IV-2008, yaitu tumbuh sebesar 3,6% (yoy)

IV-2008, yaitu tumbuh sebesar 3,6% (yoy). Melambatnya pertumbuhan sektor industri pengolahan didukung oleh beberapa indikator seperti utilisasi kapasitas industri pengolahan dan Indeks Produksi BPS yang hingga awal triwulan IV-2008 mengalami penurunan. Selain itu, Indeks Produksi Survei Produksi Bank Indonesia juga mengalami penurunan, bahkan penurunan tersebut terjadi di seluruh subsektor

Grafik 2.9 Indikator Penuntun Impor

Industrial Production Index, Volume Listrik Industri, Produksi Kendaraan, IP Industri Pengolahan Japan, IP Kertas dan Produk dari Kertas, IP Pakaian dan Perlengkapannya, PSI Korea, Rp to USD, Rp to JPY, Kredit Kons Riil, M1 Riil

98 99 99 100 100 101 101 102 102 pdb_imp cli_impor 99,2 99,4 99,6 99,8 100,0 100,2 100,4 100,6 100,8 2002 2003 2004 2005 2006 2007 2008

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2009

fase kontraksi fase

kontraksi

industri sampai dengan awal triwulan IV-2008. Melemahnya permintaan eksternal akibat krisis perekonomian global memengaruhi kinerja sektor industri, terutama subsektor industri yang berorientasi ekspor. Beberapa subsektor industri tersebut adalah industri logam dasar bukan besi, industri bambu, kayu, dan rotan, serta industri minyak dan lemak.

Di sisi lain, subsektor industri utama juga diprakirakan akan mengalami perlambatan Di sisi lain, subsektor industri utama juga diprakirakan akan mengalami perlambatan Di sisi lain, subsektor industri utama juga diprakirakan akan mengalami perlambatan Di sisi lain, subsektor industri utama juga diprakirakan akan mengalami perlambatan Di sisi lain, subsektor industri utama juga diprakirakan akan mengalami perlambatan. Subsektor dengan pangsa terbesar, yaitu subsektor industri alat angkut, mesin, dan peralatannya serta industri makanan, minuman, dan tembakau, diprakirakan mengalami peralambatan pertumbuhan pada triwulan IV-2008. Beberapa faktor yang menyebabkan melambatnya pertumbuhan kelompok alat angkut, mesin dan peralatannya antara lain adalah menurunnya daya beli masyarakat terutama untuk barang tahan lama, dan ketatnya likuiditas. Sementara itu, ekspektasi kondisi bisnis pada triwulan IV-2008 hasil Survei Tendensi Bisnis menunjukkan penurunan pada triwulan IV-2008, yang bersumber dari penurunan order dari luar negeri serta order barang input. Dengan perkembangan tersebut, sektor industri pengolahan untuk keseluruhan tahun 2008 diprakirakan akan melambat dari 4,7% (yoy) pada tahun 2007 menjadi 4,0% (yoy).

Sektor perdagangan, hotel, dan restoran diprakirakan akan tumbuh melambat pada Sektor perdagangan, hotel, dan restoran diprakirakan akan tumbuh melambat pada Sektor perdagangan, hotel, dan restoran diprakirakan akan tumbuh melambat pada Sektor perdagangan, hotel, dan restoran diprakirakan akan tumbuh melambat pada Sektor perdagangan, hotel, dan restoran diprakirakan akan tumbuh melambat pada triwulan IV-2008 sebesar 7,3% (yoy).

triwulan IV-2008 sebesar 7,3% (yoy). triwulan IV-2008 sebesar 7,3% (yoy). triwulan IV-2008 sebesar 7,3% (yoy).

triwulan IV-2008 sebesar 7,3% (yoy). Prakiraan melambatnya pertumbuhan sektor perdagangan terutama dipengaruhi oleh adanya indikasi melambatnya konsumsi rumah tangga akibat pelemahan daya beli masyarakat pada triwulan IV-2008. Di samping itu, melambatnya pertumbuhan di sektor perdagangan, hotel dan restoran dikonfirmasi oleh beberapa indikator dini, , , , , di antaranya indikator bongkar muat barang pada empat pelabuhan utama (Belawan, Tanjung Priok, Tanjung Perak, dan Ujung Pandang) yang tren pertumbuhannya cenderung melambat. Hal yang sama juga ditunjukkan oleh indeks penjualan eceran hasil Survei Penjualan Eceran BI yang turun cukup signifikan pada paro kedua 2008. Sementara itu, indikator subsektor hotel, yaitu rata-rata tingkat hunian hotel, terutama di Jakarta dan Bali

% Y-o-Y, Tahun Dasar 2000

I II III IV I II III IV I II III IV*

I t e m

Tabel 2.2

Pertumbuhan Ekonomi √ Sisi Penawaran

2007

Pertanian 6,6 1,6 2,6 2,6 3,4 -1,7 4,7 7,6 3,1 3,5 5,9 4,9 2,4 2,3 Pertambangan dan Penggalian 2,3 3,6 1,1 0,0 1,7 6,2 3,2 1,0 -2,1 2,0 -1,8 -0,7 1,6 1,4 Industri Pengolahan 3,0 3,6 5,9 5,8 4,6 5,2 5,1 4,5 3,8 4,7 4,2 4,0 4,3 3,6 Listrik, Gas, dan Air Bersih 5,1 4,5 5,8 7,7 5,8 8,2 10,2 11,3 11,8 10,4 12,6 12,0 10,6 9,4 Bangunan 7,7 8,5 8,5 8,6 8,3 8,4 7,7 8,3 9,9 8,6 8,0 8,1 7,5 7,0 Restoran, Hotel, dan Perdagangan 4,9 5,9 7,9 7,0 6,4 9,2 7,6 7,9 9,1 8,5 7,1 7,7 7,6 7,3 Pengangkutan dan Komunikasi 12,0 13,8 14,5 17,0 14,4 13,0 12,7 14,1 17,4 14,4 20,3 19,6 17,1 16,3 Keuangan, Persewaan, dan Jasa 5,6 5,2 4,5 6,5 5,5 8,1 7,6 7,6 8,6 8,0 8,2 8,7 8,5 6,9 Jasa-Jasa 5,8 6,0 6,7 6,2 6,2 7,0 7,0 5,2 7,2 6,6 5,6 6,5 6,7 6,0 PDB PDBPDB PDBPDB 5,15,15,15,15,1 5,05,05,05,05,0 5,95,95,95,95,9 6,06,06,06,06,0 5,55,55,55,55,5 6,16,16,16,16,1 6,46,46,46,46,4 6,56,56,56,56,5 6,36,36,36,36,3 6,36,36,36,36,3 6,36,36,36,36,3 6,46,46,46,46,4 6,16,16,16,16,1 5,75,75,75,75,7 2007 2008 2006 2006

juga mengalami penurunan hingga awal triwulan IV-2008. Melihat perkembangan tersebut, secara keseluruhan tahun sektor perdagangan juga diperkirakan tumbuh melambat yaitu dari 8,5% (yoy) pada tahun 2007 menjadi 7,4% (yoy) pada tahun 2008.

Pada triwulan IV-2008 sektor pertanian diprakirakan tumbuh sebesar 2,3% (yoy) Pada triwulan IV-2008 sektor pertanian diprakirakan tumbuh sebesar 2,3% (yoy)Pada triwulan IV-2008 sektor pertanian diprakirakan tumbuh sebesar 2,3% (yoy) Pada triwulan IV-2008 sektor pertanian diprakirakan tumbuh sebesar 2,3% (yoy) Pada triwulan IV-2008 sektor pertanian diprakirakan tumbuh sebesar 2,3% (yoy) sedikit lebih rendah jika dibandingkan dengan triwulan sebelumnya

sedikit lebih rendah jika dibandingkan dengan triwulan sebelumnyasedikit lebih rendah jika dibandingkan dengan triwulan sebelumnya sedikit lebih rendah jika dibandingkan dengan triwulan sebelumnya

sedikit lebih rendah jika dibandingkan dengan triwulan sebelumnya. Melambatnya pertumbuhan sektor pertanian antara lain disebabkan oleh berlalunya musim panen padi. Selain itu, perlambatan sektor pertanian juga dipengaruhi oleh subsektor perkebunan yang mengalami perlambatan terkait dengan turunnya permintaan ekspor dan menurunnya harga komoditas perkebunan. Meskipun mengalami tumbuh melambat pada triwulan IV, untuk keseluruhan tahun 2008 sektor pertanian diprakirakan mampu tumbuh sebesar 3,9%, lebih tinggi dibandingkan dengan pertumbuhan tahun lalu yang sebesar 3,5%. Hal tersebut terjadi karena kinerja pertanian yang lebih baik pada triwulan-triwulan sebelumnya di tahun 2008. Sektor pertambangan dan penggalian pada triwulan IV-2008 diperkirakan tumbuh Sektor pertambangan dan penggalian pada triwulan IV-2008 diperkirakan tumbuhSektor pertambangan dan penggalian pada triwulan IV-2008 diperkirakan tumbuh Sektor pertambangan dan penggalian pada triwulan IV-2008 diperkirakan tumbuh Sektor pertambangan dan penggalian pada triwulan IV-2008 diperkirakan tumbuh sebesar 1,4% (yoy), lebih rendah dibandingkan triwulan sebelumnya

sebesar 1,4% (yoy), lebih rendah dibandingkan triwulan sebelumnyasebesar 1,4% (yoy), lebih rendah dibandingkan triwulan sebelumnya sebesar 1,4% (yoy), lebih rendah dibandingkan triwulan sebelumnya

sebesar 1,4% (yoy), lebih rendah dibandingkan triwulan sebelumnya. Perlambatan tersebut terutama disebabkan melemahnya permintaan ekspor serta turunnya harga komoditas seperti ditunjukkan oleh perkembangan ekspor batubara, ekspor bijih, kerak dan abu logam, serta ekspor alumunium. Selain itu, perlambatan sektor pertambangan dan penggalian juga terkait dengan menurunnya tingkat produksi pertambangan migas, terutama di Riau dan NAD akibat sumur-sumur pengeboran yang sudah tua. Dari sisi pembiayaan, menurunnya kredit yang disalurkan pada sektor pertambangan sampai dengan pertengahan triwulan IV-2008 memberikan indikasi kuat akan perlambatan di sektor pertambangan. Melihat perkembangan itu, sektor pertambangan dan penggalian untuk keseluruhan tahun 2008 diperkirakan tumbuh lebih rendah dibandingkan tahun sebelumnya menjadi 0,1% pada tahun 2008.

Pada triwulan IV-2008 sektor pengangkutan dan komunikasi diprakirakan tumbuh Pada triwulan IV-2008 sektor pengangkutan dan komunikasi diprakirakan tumbuhPada triwulan IV-2008 sektor pengangkutan dan komunikasi diprakirakan tumbuh Pada triwulan IV-2008 sektor pengangkutan dan komunikasi diprakirakan tumbuh Pada triwulan IV-2008 sektor pengangkutan dan komunikasi diprakirakan tumbuh sebesar 16,3% (yoy), lebih rendah dibandingkan dengan triwulan sebelumnya sebesar 16,3% (yoy), lebih rendah dibandingkan dengan triwulan sebelumnyasebesar 16,3% (yoy), lebih rendah dibandingkan dengan triwulan sebelumnya sebesar 16,3% (yoy), lebih rendah dibandingkan dengan triwulan sebelumnya sebesar 16,3% (yoy), lebih rendah dibandingkan dengan triwulan sebelumnya. Masih tingginya pertumbuhan sektor pengangkutan dan komunikasi terutama bersumber dari subsektor komunikasi yang terus menunjukkan tren peningkatan sebagaimana tercermin pada indikator jumlah pelanggan seluler. Sementara itu, subsektor pengangkutan tumbuh relatif stabil hingga pertengahan triwulan IV-08. Dengan perkembangan tersebut, selama tahun 2008, sektor pengangkutan dan komunikasi tumbuh mencapai 18,2% (yoy), lebih tinggi dibandingkan tahun 2007 yang mencapai 14,4% (yoy).

Sektor bangunan pada triwulan IV-2008 diprakirakan tumbuh melambat Sektor bangunan pada triwulan IV-2008 diprakirakan tumbuh melambatSektor bangunan pada triwulan IV-2008 diprakirakan tumbuh melambat Sektor bangunan pada triwulan IV-2008 diprakirakan tumbuh melambat Sektor bangunan pada triwulan IV-2008 diprakirakan tumbuh melambat dibandingkan dengan triwulan sebelumnya yaitu sebesar 7,0% (yoy).

dibandingkan dengan triwulan sebelumnya yaitu sebesar 7,0% (yoy).dibandingkan dengan triwulan sebelumnya yaitu sebesar 7,0% (yoy). dibandingkan dengan triwulan sebelumnya yaitu sebesar 7,0% (yoy).

dibandingkan dengan triwulan sebelumnya yaitu sebesar 7,0% (yoy). Pertumbuhan sektor bangunan ini dikonfirmasi oleh beberapa indikator seperti pertumbuhan pembangunan properti komersial Survei Properti Komersial BI. Melambatnya pertumbuhan juga tercermin dari perkembangan pertumbuhan konsumsi semen sampai dengan pertengahan triwulan IV-2008 yang mengalami penurunan. Untuk

keseluruhan tahun 2008, sektor bangunan diprakirakan tumbuh sebesar 7,7% lebih rendah dibandingkan pertumbuhan tahun lalu yang sebesar 8,6%.

NERACA PEMBAYARAN INDONESIA (NPI)

Intensitas krisis global yang kian kuat dan perlambatan ekonomi dunia semakin Intensitas krisis global yang kian kuat dan perlambatan ekonomi dunia semakin Intensitas krisis global yang kian kuat dan perlambatan ekonomi dunia semakin Intensitas krisis global yang kian kuat dan perlambatan ekonomi dunia semakin Intensitas krisis global yang kian kuat dan perlambatan ekonomi dunia semakin menekan kinerja Neraca Pembayaran Indonesia (NPI) pada triwulan IV-2008. menekan kinerja Neraca Pembayaran Indonesia (NPI) pada triwulan IV-2008. menekan kinerja Neraca Pembayaran Indonesia (NPI) pada triwulan IV-2008. menekan kinerja Neraca Pembayaran Indonesia (NPI) pada triwulan IV-2008. menekan kinerja Neraca Pembayaran Indonesia (NPI) pada triwulan IV-2008. Melambatnya pertumbuhan ekonomi dunia yang berdampak pada penurunan harga komoditas menyebabkan ekspor pada triwulan IV-2008 lebih rendah dibandingkan dengan triwulan sebelumnya. Hal itu menyebabkan transaksi berjalan pada triwulan laporan mengalami defisit meskipun impor mulai melambat. Sementara itu, transaksi modal dan finansial masih terus mengalami tekanan akibat adanya penyesuaian aliran modal asing. Dengan perkembangan tersebut, posisi cadangan devisa pada akhir triwulan IV-2008 mencapai USD51,6 miliar atau setara dengan 4,0 bulan impor dan pembayaran Utang Luar Negeri (ULN) Pemerintah.

Transaksi Berjalan

Nerasa transaksi berjalan pada triwulan IV-2008 diprakirakan masih mengalami Nerasa transaksi berjalan pada triwulan IV-2008 diprakirakan masih mengalami Nerasa transaksi berjalan pada triwulan IV-2008 diprakirakan masih mengalami Nerasa transaksi berjalan pada triwulan IV-2008 diprakirakan masih mengalami Nerasa transaksi berjalan pada triwulan IV-2008 diprakirakan masih mengalami tekanan yang disebabkan oleh semakin melemahnya kinerja ekspor Indonesia tekanan yang disebabkan oleh semakin melemahnya kinerja ekspor Indonesia tekanan yang disebabkan oleh semakin melemahnya kinerja ekspor Indonesia tekanan yang disebabkan oleh semakin melemahnya kinerja ekspor Indonesia tekanan yang disebabkan oleh semakin melemahnya kinerja ekspor Indonesia. Melemahnya permintaan eksternal dan anjloknya harga komoditas ekspor menyebabkan kinerja ekspor pada triwulan IV-2008 menurun. Di sisi lain, impor pada triwulan IV-2008 melambat sejalan dengan menurunnya aktivitas ekonomi domestik, turunnya harga minyak, dan semakin terbatasnya sumber pembiayaan valuta asing. Dengan perkembangan tersebut neraca perdagangan barang diperkirakan masih mencatat surplus sedangkan transaksi di sisi transaksi jasa, pendapatan dan transfer berjalan mengalami defisit.

Berdasarkan data periode Januari - November 2008, nilai ekspor nonmigas tercatat sebesar USD100,3 miliar atau tumbuh sebesar 18,5% (yoy). Tingginya pertumbuhan ekspor didukung oleh pertumbuhan ekspor kelompok barang pertanian dan industri masing-masing tumbuh 31,7% dan 20,7%. Sementara nilai ekspor komoditas pertambangan hanya tumbuh 4,9% dari periode yang sama tahun lalu, dipicu oleh turunnya volume ekspor batubara dan tembaga serta anjloknya harga komoditas logam di pasar internasional. Di sisi lain, impor nonmigas periode Januari-November 2008, tercatat sebesar USD93,1 miliar atau tumbuh 41% yoy. Semua kelompok barang impor seperti kelompok barang konsumsi, bahan baku, dan barang modal masing-masing tumbuh sebesar 27%; 40,6%; dan 51,2%. Di sektor migas, surplus neraca perdagangan ditopang oleh tingginya nilai ekspor gas. Selama Januari-Oktober 2008, nilai ekspor minyak dan gas masing-masing tercatat sebesar USD14,0 miliar dan USD14,7 miliar atau masing-masing tumbuh 43,7% dan 52,4% dari periode yang sama tahun lalu. Di sisi impor, turunnya volume impor minyak tertutupi oleh lonjakan harga minyak di delapan bulan pertama 2008, sehingga nilai impor minyak selama periode Januari-Oktober 2008 masih tumbuh cukup tinggi mencapai 50,1% (yoy). Dengan perkembangan tersebut, neraca

perdagangan minyak Indonesia periode Januari-Oktober 2008 mencatat defisit USD8,3 miliar. Namun demikian, dukungan dari solidnya ekspor gas menjadikan sektor migas tetap mencatat surplus USD6,4 miliar.

Neraca Modal dan Finansial

Transaksi modal dan finansial pada triwulan IV-2008 diprakirakan mengalami Transaksi modal dan finansial pada triwulan IV-2008 diprakirakan mengalamiTransaksi modal dan finansial pada triwulan IV-2008 diprakirakan mengalami Transaksi modal dan finansial pada triwulan IV-2008 diprakirakan mengalami Transaksi modal dan finansial pada triwulan IV-2008 diprakirakan mengalami tekanan.

tekanan. tekanan. tekanan.

tekanan. Semakin dalam dan meluasnya pengaruh krisis yang berujung pada kesulitan likuiditas global berdampak pada aliran dana ke Indonesia. Pelepasan dana asing pada instrumen SBI dan SUN masih terus berlangsung selama triwulan IV-2008. Di sisi lain, perkembangan positif terjadi pada arus modal investasi langsung yang diperkirakan mencatat surplus. Surplus tersebut berasal aliran dana asing menyusul transaksi merger beberapa bank domestik dengan bank luar negeri. Sementara itu, di pasar saham, instabilitas bursa saham global serta tren penurunan harga komoditas dunia meningkatkan kedalaman koreksi indeks harga saham Indonesia yang telah berlangsung sejak pertengahan triwulan III-2008.

Cadangan Devisa

Dengan perkembangan pada transaksi berjalan serta neraca modal dan finansial tersebut di atas, posisi cadangan devisa sampai dengan akhir triwulan IV-2008posisi cadangan devisa sampai dengan akhir triwulan IV-2008posisi cadangan devisa sampai dengan akhir triwulan IV-2008posisi cadangan devisa sampai dengan akhir triwulan IV-2008posisi cadangan devisa sampai dengan akhir triwulan IV-2008 mencapai USD51,6 miliar

mencapai USD51,6 miliarmencapai USD51,6 miliar mencapai USD51,6 miliar

mencapai USD51,6 miliar atau setara dengan 4,0 bulan impor dan pembayaran Utang Luar Negeri Pemerintah.

3. Perkembangan dan Kebijakan

Moneter Triwulan IV-2008

Tekanan inflasi pada triwulan IV-2008 cenderung menurun bila dibandingkan dengan triwulan sebelumnya dan periode yang sama tahun sebelumnya. Penurunan laju inflasi tersebut terutama diakibatkan oleh faktor nonfundamental yang tercermin pada penurunan inflasi administered prices terkait dengan kebijakan Pemerintah untuk menurunkan harga BBM bersubsidi. Inflasi volatile food juga menunjukkan tren menurun seiring dengan penurunan harga pangan global. Dari sisi fundamental, inflasi inti menurun terkait dengan berkurangnya tekanan dari inflasi impor. Sementara itu, rata-rata nilai tukar rupiah selama triwulan laporan melemah 15,5% dari Rp 9.221/USD menjadi Rp 10.914/USD. Meningkatnya intensitas krisis pasar keuangan global sejak September 2008 yang dipicu oleh bangkrutnya perusahaan Lehman Brothers menimbulkan tekanan terhadap nilai rupiah. Namun demikian, kebijakan makroekonomi yang berhati-hati disertai langkah stabilisasi nilai tukar di pasar secara umum dapat meminimalkan tekanan yang berlebihan akibat perkembangan eksternal tersebut.

Untuk menjaga stabilitas makroekonomi, Bank Indonesia memutuskan untuk menurunkan BI Rate sebesar 25 bps hingga menjadi 9,25% pada akhir triwulan IV-2008. Kebijakan ini didukung oleh serangkaian upaya untuk menjaga stabilitas rupiah dan berbagai langkah penguatan di sisi operasi pengendalian moneter.

INFLASI

Laju inflasi IHK triwulan IV-2008 menurun dibandingkan dengan triwulan Laju inflasi IHK triwulan IV-2008 menurun dibandingkan dengan triwulan Laju inflasi IHK triwulan IV-2008 menurun dibandingkan dengan triwulan Laju inflasi IHK triwulan IV-2008 menurun dibandingkan dengan triwulan Laju inflasi IHK triwulan IV-2008 menurun dibandingkan dengan triwulan sebelumnya dan periode yang sama tahun sebelumnya.

sebelumnya dan periode yang sama tahun sebelumnya. sebelumnya dan periode yang sama tahun sebelumnya. sebelumnya dan periode yang sama tahun sebelumnya.

sebelumnya dan periode yang sama tahun sebelumnya. Secara triwulanan, inflasi IHK pada triwulan IV-2008 mencapai 0,54% atau menurun dari triwulan sebelumnya yang sebesar 2,88% dan periode yang sama tahun sebelumnya yaitu 2,09%. Dengan perkembangan tersebut, laju inflasi tahunan pada akhir triwulan IV-2008 meningkat menjadi 11,06% (yoy) dari 10,47% (yoy) pada triwulan sebelumnya (Grafik 3.1). Berdasarkan kelompok pengeluarannya, penurunan laju inflasi terutama terjadi pada kelompok bahan makanan dan kelompok transportasi (Grafik 3.2). Penurunan tersebut terkait dengan berakhirnya bulan Ramadhan dan penurunan harga BBM bersubsidi pada Desember 2008. Sementara itu, peningkatan inflasi hanya terjadi pada kelompok sandang yang didorong oleh peningkatan harga emas perhiasan sejalan dengan meningkatnya harga emas internasional.

Penurunan laju inflasi IHK terutama disebabkan oleh faktor Penurunan laju inflasi IHK terutama disebabkan oleh faktor Penurunan laju inflasi IHK terutama disebabkan oleh faktor Penurunan laju inflasi IHK terutama disebabkan oleh faktor Penurunan laju inflasi IHK terutama disebabkan oleh faktor nonfundamental berupa menurunnya tekanan inflasi nonfundamental berupa menurunnya tekanan inflasi nonfundamental berupa menurunnya tekanan inflasi nonfundamental berupa menurunnya tekanan inflasi nonfundamental berupa menurunnya tekanan inflasi

Grafik 3.1 Perkembangan Inflasi IHK

%, mtm %, yoy -1 1 2 3 4 5 2006 2007 2008 MtM (SBH 2007) YoY (RHS) 0 4 8 12 18 20 16 14 10 6 2 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112

Grafik 3.4

Nilai Tukar dan Inflasi Negara Mitra Dagang Grafik 3.3

Ekspektasi Inflasi - Consensus Forecast

administered prices administered prices administered prices administered prices

administered prices dan dan dan dan dan volatile foodvolatile foodvolatile foodvolatile foodvolatile food. . . Penurunan inflasi pada kelompok administered price terkait penurunan harga BBM per 1 dan 15 Desember 2008. Sementara itu, inflasi volatile food juga menunjukkan tren menurun berkaitan dengan menurunnya harga komoditas pangan internasional. Namun bila dilihat dari sumbangannya, inflasi inti merupakan penyumbang utama inflasi pada triwulan IV-2008. Hal tersebut berkaitan dengan masih tingginya ekspektasi inflasi (Grafik 3.3), sedangkan depresiasi nilai tukar memberikan dampak relatif terbatas.

Inflasi Inflasi Inflasi Inflasi

Inflasi volatile food volatile food volatile food triwulan IV-2008 mengalami penurunanvolatile food volatile food triwulan IV-2008 mengalami penurunantriwulan IV-2008 mengalami penurunantriwulan IV-2008 mengalami penurunantriwulan IV-2008 mengalami penurunan dibandingkan dengan triwulan sebelumnya dan periode yang dibandingkan dengan triwulan sebelumnya dan periode yang dibandingkan dengan triwulan sebelumnya dan periode yang dibandingkan dengan triwulan sebelumnya dan periode yang dibandingkan dengan triwulan sebelumnya dan periode yang sama tahun sebelumnya.

sama tahun sebelumnya. sama tahun sebelumnya. sama tahun sebelumnya.

sama tahun sebelumnya. Penurunan inflasi volatile food tersebut terkait dengan relatif terjaganya kondisi pasokan dan menurunnya harga pangan global. Secara triwulanan, inflasi volatile food pada triwulan IV-2008 tercatat sebesar 0,80% atau menurun bila dibandingkan dengan triwulan sebelumnya yang sebesar 4,65% dan periode yang sama tahun sebelumnya sebesar 4,39%. Menurunnya inflasi pada triwulan laporan disebabkan oleh menurunnya harga pangan internasional yang berdampak pada beberapa komoditas terkait terutama minyak goreng. Dengan perkembangan tersebut, laju inflasi tahunan volatile food triwulan IV-2008 mencapai 16,48% (yoy). Inflasi

Inflasi Inflasi Inflasi

Inflasi administered prices administered prices administered prices administered prices administered prices triwulan IV-2008 menuruntriwulan IV-2008 menuruntriwulan IV-2008 menuruntriwulan IV-2008 menuruntriwulan IV-2008 menurun dibandingkan dengan triwulan sebelumnya dan periode yang dibandingkan dengan triwulan sebelumnya dan periode yang dibandingkan dengan triwulan sebelumnya dan periode yang dibandingkan dengan triwulan sebelumnya dan periode yang dibandingkan dengan triwulan sebelumnya dan periode yang sama tahun sebelumnya.

sama tahun sebelumnya. sama tahun sebelumnya. sama tahun sebelumnya.

sama tahun sebelumnya. Penurunan inflasi administered prices tersebut akibat dari kebijakan Pemerintah menurunkan harga BBM bersubsidi sejalan dengan menurunnya harga minyak mentah dunia. Secara triwulanan, inflasi administered prices pada triwulan IV-2008 tercatat mengalami deflasi menjadi 2,36%, menurun dari triwulan sebelumnya sebesar 2,89%. Dengan perkembangan tersebut, laju inflasi tahunan administered prices triwulan IV-2008 mencapai 15,99%.

Sejalan dengan menurunnya tekanan dari inflasi impor, inflasi Sejalan dengan menurunnya tekanan dari inflasi impor, inflasi Sejalan dengan menurunnya tekanan dari inflasi impor, inflasi Sejalan dengan menurunnya tekanan dari inflasi impor, inflasi Sejalan dengan menurunnya tekanan dari inflasi impor, inflasi inti pada triwulan laporan mengalami penurunan dibandingkan inti pada triwulan laporan mengalami penurunan dibandingkan inti pada triwulan laporan mengalami penurunan dibandingkan inti pada triwulan laporan mengalami penurunan dibandingkan inti pada triwulan laporan mengalami penurunan dibandingkan dengan triwulan sebelumnya dan periode yang sama tahun dengan triwulan sebelumnya dan periode yang sama tahun dengan triwulan sebelumnya dan periode yang sama tahun dengan triwulan sebelumnya dan periode yang sama tahun dengan triwulan sebelumnya dan periode yang sama tahun sebelumnya.

sebelumnya. sebelumnya. sebelumnya.

sebelumnya. Inflasi impor yang cenderung menurun diindikasikan oleh menurunnya inflasi negara mitra dagang dan inflasi IHPB impor yang merupakan indikator pergerakan harga barang-barang impor (Grafik 3.4). Secara triwulanan, inflasi inti pada triwulan IV-2008 mencapai 1,64% atau menurun bila dibandingkan dengan inflasi triwulan sebelumnya sebesar 2,27% dan periode yang sama tahun sebelumnya sebesar 1,93%.

Grafik 3.2

Inflasi dan Sumbangan Inflasi per Kelompok Barang dan Jasa Triwulan IV-2008 (y-o-y)

12,53 10,92 7,96 6,66 7,49 3,49 2,1 2,74 0,53 0,34 0,5 1,36 16,35 7,33 0 2 4 6 8 10 12 14 16 18 Bahan Makanan Makanan Jadi, Minuman, Rokok, dan Tembakau Perumahan, Listrik, Air, Gas, dan Bahan Bakar Sandang Kesehatan Pendidikan, Rekreasi, dan Olah Raga Transportasi, Komunikasi, dan Jasa Keuangan

% Sumbangan (m-t-m) Inflasi (m-t-m) %, yoy 5 6 7 8 9 10 11 2007 2008 2008 2009 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

Inflasi Negara Mitra Dagang (skala kanan)

%,yoy

IHK (Skala Kiri)

%,yoy -12 -7 -2 3 8 13 18 23 0 1 2 3 4 5 2004 2005 2006 2007 2008 Depresiasi/Apresiasi Rp/USD (Skala kiri) 2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12 16,88 4,07 2,66

Grafik 3.5

Rata-Rata Nilai Tukar Rupiah

Namun demikian, dampak depresiasi nilai tukar pada triwulan laporan relatif terbatas menahan laju penurunan inflasi inti. Bila dilihat dari komponen barangnya, emas perhiasan merupakan komoditas yang memberikan andil cukup besar terhadap inflasi triwulan IV-2008 dengan sumbangan sebesar 0,18%. Berdasarkan perkembangan tersebut, laju inflasi inti triwulan IV-2008 mencapai 8,29% (yoy).

NILAI TUKAR RUPIAH

Nilai tukar rupiah sepanjang triwulan IV-2008 terus mengalami tekanan akibat dari meningkatnya intensitas krisis pasar keuangan global sejak September 2008 yang dipicu oleh bangkrutnya perusahaan Lehman Brothers. Hal tersebut menyebabkan selama triwulan IV-2008 rupiah terdepresiasi, baik secara rata-rata maupun point to point dengan volatilitas yang meningkat. Rata-rata rupiah triwulan IV-2008 mencapai Rp 10.914/USD atau melemah 15,5% dibandingkan dengan rata-rata triwulan sebelumnya yang mencapai Rp 9.221/USD (Grafik 3.5), sedangkan secara point to point rupiah mencapai level Rp 10.900/USD atau melemah 13,9% dibandingkan dengan akhir triwulan sebelumnya yaitu Rp 9.385/USD. Pergerakan rupiah yang terdepresiasi mengakibatkan volatilitas rupiah pada triwulan IV-2008 melonjak tajam dari 1,17% menjadi 9,78% (Grafik 3.6).

Meningkatnya risiko gejolak pasar keuangan global, eskalasi krisis Meningkatnya risiko gejolak pasar keuangan global, eskalasi krisis Meningkatnya risiko gejolak pasar keuangan global, eskalasi krisis Meningkatnya risiko gejolak pasar keuangan global, eskalasi krisis Meningkatnya risiko gejolak pasar keuangan global, eskalasi krisis sektor keuangan di AS, serta persepsi terhadap prospek neraca sektor keuangan di AS, serta persepsi terhadap prospek neraca sektor keuangan di AS, serta persepsi terhadap prospek neraca sektor keuangan di AS, serta persepsi terhadap prospek neraca sektor keuangan di AS, serta persepsi terhadap prospek neraca pembayaran memengaruhi perkembangan rupiah selama pembayaran memengaruhi perkembangan rupiah selama pembayaran memengaruhi perkembangan rupiah selama pembayaran memengaruhi perkembangan rupiah selama pembayaran memengaruhi perkembangan rupiah selama triwulan IV-2008.

triwulan IV-2008. triwulan IV-2008. triwulan IV-2008.

triwulan IV-2008. Perlambatan ekonomi yang dialami negara maju (G3) akibat ketatnya likuiditas serta jatuhnya penyaluran kredit berdampak luas terhadap ekonomi regional. Penurunan ekspor, seiring dengan melambatnya permintaan ekspor dari negara maju yang mengalami resesi, mendorong memburuknya prospek neraca pembayaran Indonesia. Sementara itu, berlanjutnya krisis di sektor keuangan AS hingga mengenai sektor otomotif memicu terjadinya capital flight sejalan dengan risk aversion investor asing. Hal tersebut berdampak pada pembalikan dana asing dari aset negara regional sehingga menyebabkan mata uang regional mengalami tekanan depresiasi. Daya tahan fundamental domestik yang masih kondusif ditambah dengan stance kebijakan moneter ketat dan stabilisasi di pasar valas oleh Bank Indonesia mampu menahan tekanan depresiasi rupiah yang lebih besar.

Grafik 3.6

Volatilitas Nilai Tukar Rupiah

Grafik 3.7

Yield Spread antara Global Bond RI dan UST-Note

Kurs Harian Rata-rata Triwulanan

2007 2008 Rp/USD 8600 9000 9400 9800 10200 10600 11000 11400 11800 12200 12600 10900 9.103 9.221 10.914 1

JanJan29Feb26Mar26Apr23Mei21Jun1816JulAgs13Sep10Okt8Nov5Des3Des31Jan28Feb25Mar24Apr21Mei19Jun1614JulAgs11Sep8Okt6Nov3Des1Des29

Rp/USD % 1/3 9,78 8000 8500 9000 9500 10000 10500 11000 11500 12000 12500 -5,00 10,00 15,00 20,00 25,00 Kurs Harian Volatilitas Harian Volatilitas Triwulanan 2005 2006 2007 2008 1/3 1/3 1/3 Rp/USD

IDR/USD Yield Spread

2008 10900 7,16 % 9.000 9.500 10.000 10.500 11.000 11.500 12.000 12.500 2,00 4,00 6,00 8,00 10,00 12,00

Mar Apr Jun Ags

Grafik 3.9

Perbandingan Imbal Hasil Beberapa Negara

Grafik 3.10

Permintaan dan Penawaran Valas

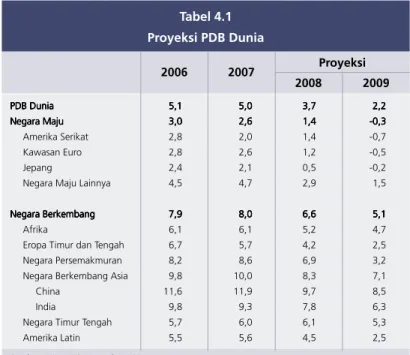

Perkembangan kondisi eksternal yang masih mengalami tekanan mendorong faktor risiko kembali meningkat. Memburuknya kondisi ekonomi global menyebabkan kembali maraknya flight to quality terutama dari kawasan emerging markets. Hal tersebut tercermin dari peningkatan tajam indikator EMBIG (Emerging Market Bond Index Global) spread yang merupakan spread antara yield US Treasury dan komposit dari yield negara-negara emerging markets. Pesimisnya investor dalam menanamkan dananya di aset rupiah mengakibatkan indikator yield spread meningkat tajam dari 411 bps (akhir triwulan III-2008) hingga mencapai 716 bps pada akhir triwulan IV-2008 (Grafik 3.7). Sementara itu, ekspektasi depresiasi masih terlihat dari peningkatan indikator premi swap yang sempat mencapai 20% (Grafik 3.8).

Stance Stance Stance Stance

Stance kebijakan Bank Indonesia yang cenderung ketat di kebijakan Bank Indonesia yang cenderung ketat di kebijakan Bank Indonesia yang cenderung ketat di kebijakan Bank Indonesia yang cenderung ketat di kebijakan Bank Indonesia yang cenderung ketat di tengah kecenderungan penurunan suku bunga global tengah kecenderungan penurunan suku bunga global tengah kecenderungan penurunan suku bunga global tengah kecenderungan penurunan suku bunga global tengah kecenderungan penurunan suku bunga global menjadikan

menjadikan menjadikan menjadikan

menjadikan spreadspreadspreadspreadspread imbal hasil rupiah semakin lebar. imbal hasil rupiah semakin lebar. imbal hasil rupiah semakin lebar. imbal hasil rupiah semakin lebar. imbal hasil rupiah semakin lebar. Imbal hasil investasi rupiah, yang diindikasikan oleh selisih suku bunga dalam negeri dengan luar negeri dan selisih yield obligasi Pemerintah (domestic currency) dengan yield US T-Note, masih tertinggi dibandingkan dengan negara-negara regional lainnya (Grafik 3.9). Selisih suku bunga Dalam Negeri - Luar Negeri (Uncovered Interest Parity) masih menunjukkan peningkatan dari 7,05% pada akhir triwulan III-2008 menjadi 10,9% pada akhir triwulan laporan. Apabila imbal hasil tersebut juga mempertimbangkan faktor risiko1, selisih suku bunga Dalam

Negeri-Luar Negeri (Covered Interest Parity) menjadi 3,78% pada triwulan laporan.

Gejolak pasar keuangan global yang dipicu krisis pasar kredit Gejolak pasar keuangan global yang dipicu krisis pasar kredit Gejolak pasar keuangan global yang dipicu krisis pasar kredit Gejolak pasar keuangan global yang dipicu krisis pasar kredit Gejolak pasar keuangan global yang dipicu krisis pasar kredit di AS terus menekan dan menimbulkan pesimisme pelaku pasar di AS terus menekan dan menimbulkan pesimisme pelaku pasar di AS terus menekan dan menimbulkan pesimisme pelaku pasar di AS terus menekan dan menimbulkan pesimisme pelaku pasar di AS terus menekan dan menimbulkan pesimisme pelaku pasar secara global. Kondisi tersebut mendorong investor asing secara global. Kondisi tersebut mendorong investor asing secara global. Kondisi tersebut mendorong investor asing secara global. Kondisi tersebut mendorong investor asing secara global. Kondisi tersebut mendorong investor asing menarik dananya dari SBI dan SUN, meskipun pada saham menarik dananya dari SBI dan SUN, meskipun pada saham menarik dananya dari SBI dan SUN, meskipun pada saham menarik dananya dari SBI dan SUN, meskipun pada saham menarik dananya dari SBI dan SUN, meskipun pada saham masih menunjukkan peningkatan.

masih menunjukkan peningkatan. masih menunjukkan peningkatan. masih menunjukkan peningkatan.

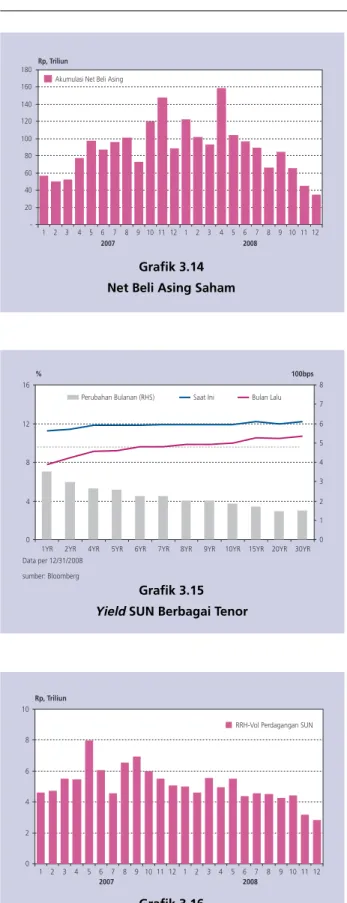

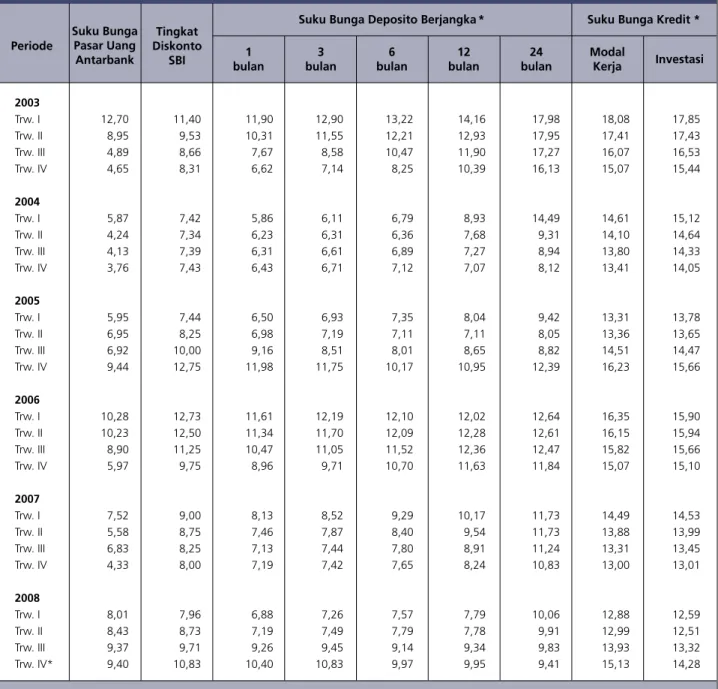

masih menunjukkan peningkatan. Pelepasan kepemilikan asing pada SBI dan SUN sepanjang triwulan laporan masing-masing mencapai Rp 11,9 triliun (USD 1,2 miliar) dan Rp 16,8 triliun (USD 1,6 miliar), sehingga posisi kepemilikan asing masing-masing mencapai Rp 8,5 triliun (USD 752 juta) dan Rp 87,4 triliun (USD7,8 miliar). Sementara itu, penempatan asing di saham masih meningkat sebesar Rp 11,6 triliun (USD1,06 miliar).

Grafik 3.8

Premi Swap Berbagai Tenor

1 Dalam hal ini indikator risiko yang digunakan adalah yield spread antara obligasi valas Pemerintah Indonesia dengan UST-Notes

Sumber : Reuters (diolah)

% Premi 6 M Premi 12 M Premi 1 M Premi 3 M 2008 25 20 15 10 5 0

Jan Jan Mar Mar Apr Mei Jun Jul Ags Sep Okt Nov

bps Sumber: Bloomberg 50 250 450 650 850 1050 1250 2008

Jul Ags Sep Okt Nov Des

Philippines Thailand Malaysia

Indonesia Vietnam China

Net S(+)/D(-) dari Pelaku DN Net S(+)/D(-) dari Pelaku LN Net S(+)/D(-) Total Pelaku DN+LN Kurs - rhs

US$ Juta IDR/USD

Excess Supply Excess Demand -1000 -5000 -3000 1000 3000 5000 8600 9100 9600 10100 10600 11100 11600 2007 2008

Jun Ags Okt

Apr

Feb Des