1

PENGARUH PERATURAN PEMERINTAH NO.46 TAHUN 2013

TERHADAP PAJAK TERUTANG

TJHAI FUNG NJITSTIE TRISAKTI [email protected]

Abstract: The purpose of this study was to analyze the effect of the application of

government regulation number 46 year 2013 against the tax payable and the impact of the application of this government regulation on the procedure of calculation, deposit and reporting of tax payable. Another purpose is to compare the tax payable before and after the application of government regulation number 46 year 2013 on the. The method used in this study is qualitative or descriptive analysis method that gives an overview of the changes in the calculations, deposition and reporting of SPT annual for corporate taxpayers. The results showed has done the calculations, deposition, and reporting of corporate income tax in tax law number 36 year 2008 in 2012 and 2013, and based on government regulation number 46 year 2013 in 2014. The calculation of tax payable using government regulation number 46 year 2013 causes the tax payable is greater than the use of article 31e. However, using government regulation number 46 year 2013 for calculation of tax payable easier. Taxes paid each month are final with a tax account code 411128 and code type of deposit 420. Reporting SPT annual with 1771 parent blank but in fourth attachment shows final income tax.

Keywords : Calculation, Deposit, Reporting, Corporate Income Tax, Act 36 of

2008, Government Regulation No. 46 of 2013.

Abstrak: Tujuan dari penelitian ini adalah untuk menganalisis pengaruh

pemberlakuan Peraturan Pemerintah No.46 Tahun 2013 terhadap pajak terutang CV. Jeppsindo Jaya Perkasa dan dampak yang ditimbulkan dari penerapan Peraturan Pemerintah ini pada tata cara perhitungan, penyetoran dan pelaporan pajak terutang. Tujuan lainnya adalah membandingan pajak terutang sebelum dan setelah penerapan Peraturan Pemerintah No.46 Tahun 2013 terhadap CV. Jeppsindo Jaya Perkasa. Metode yang digunakan dalam penelitian ini adalah metode kualitatif atau analisis deskriptif yang memberikan gambaran mengenai perubahan perhitungan, penyetoran dan pelaporan SPT Tahunan wajib pajak badan. Hasil penelitian menunjukan telah melakukan perhitungan, penyetoran, dan pelaporan pajak penghasilan badan sesuai Undang-Undang Nomor 36 Tahun 2008 di tahun 2012 dan 2013 dan berdasarkan Peraturan Pemerintah Nomor 46 Tahun 2013 di tahun 2014. Perhitungan pajak terutang menggunakan Peraturan Pemerintah Nomor 46 Tahun 2013 menyebabkan pajak terutang lebih besar dibanding menggunakan pasal 31E. Namun, dengan

2

menggunakan Peraturan Pemerintah Nomor 46 Tahun 2013 cara perhitungan pajak terutang lebih mudah. Pajak yang dibayarkan tiap bulan bersifat final dengan kode akun pajak 411128 dan kode jenis setoran 420. Pelaporan SPT Tahunan dilakukan dengan menihilkan 1771 induk namun dalam lampiran IV menunjukan Pajak Penghasilan Final.

Kata Kunci :Perhitungan, Penyetoran, Pelaporan, Pajak Penghasilan Badan, UU No.36 Tahun 2008, Peraturan Pemerintah No.46 Tahun 2013.

PENDAHULUAN

Pajak adalah pungutan dari masyarakat oleh negara (pemerintah) berdasarkan undang-undang yang bersifat dapat dipaksakan dengan tidak mendapat balas jasa secara langsung. Di Indonesia pajak sangat berperan penting dalam struktur penerimaan negara. Pajak di Indonesia merupakan sumber pendapatan terbesar yang menyumbangkan hingga 70% dari total pendapatan Indonesia. Pendapatan ini digunakan negara untuk keperluan negara yang akan meningkatkan kesejahteraan masyarakat seperti pembangunan sarana umum, infrastruktur lain yang bermanfaat. Ditinjau dari segi pemungut pajak, pajak dibedakan menjadi pajak pusat dan pajak daerah. Pajak pusat terdiri dari Pajak Penghasilan, Pajak Pertambahan Nilai, Bea Materai, Bea Masuk, dan Bea Cukai. Sedangkan yang termasuk Pajak Daerah seperti Pajak Hotel, Pajak Restoran, Pajak Hiburan, dan lainnya. Jika menurut negara pajak adalah sumber pendapatan yang semakin besar semakin baik, maka menurut wajib pajak badan, pajak merupakan beban yang harus dikeluarkan seminimal mungkin.

Beban yang harus dibayarkan kepada negara sehingga dalam pemenuhan kewajiban perpajakan harus dapat dikelola dengan baik agar perusahan dapat beroperasional dengan baik karena hal ini dapat mempengaruhi keputusan bisnis yang akan diambil oleh perusahaan.

Pajak Penghasilan badan dibayarkan atas pendapatan yang diterima atau diperoleh Wajib Pajak badan negeri sehubungan dengan jasa, pekerjaan atau kegiatan dengan nama dan bentuk apapun. Besarnya pajak terutang Wajib Pajak badan bergantung pada laba sebelum pajak. Semakin besar laba yang diperoleh semakin besar pula pajak penghasilan yang harus dibayarkan.

Perusahaan sebagai Wajib Pajak badan memiliki hak yang sama dengan Wajib Pajak orang pribadi dalam menghitung pajak terutang yaitu dengan menggunakan self assessement

system. Self assessement system adalah

sistem dimana wajib pajak dapat menghitung, menyetor dan melaporkan pajak terutangnya sendiri. Direktorat Jenderal Pajak bertugas mengawasi hasil perhitungan dan pembayaran pajak tersebut sesuai dengan peraturan yang berlaku.

3

Tarif pajak penghasilan telah mengalami beberapa kali perubahan sesuai dengan perubahan Undang-Undang pajak penghasilan dalam bidang perpajakan. Baik untuk wajib pajak orang pribadi maupun wajib pajak badan. Perubahan-perubahan yang terjadi dalam tarif pajak penghasilan yaitu dari Undang-Undang Republik Indonesia Nomor 7 Tahun 1983, kemudian diubah dengan Undang-Undang Nomor 7 Tahun 1991, perubahan yang kedua dengan Undang-Undang Nomor 10 Tahun 1994, perubahan yang ketiga dengan Undang-Undang Nomor 17 Tahun 2000, dan perubahan keempat yaitu Undang-Undang Nomor 36 Tahun 2008.

Ditahun 2013 pemerintah Republik Indonesia mengeluarkan Peraturan Pemerintah Republik Indonesia No.46 Tahun 2013 untuk memberikan kemudahan kepada Wajib Pajak orang pribadi dan badan yang memiliki peredaran bruto tertentu. Peraturan ini memberikan perlakuan tersendiri mengenai perhitungan, penyetoran, dan pelaporan Pajak Penghasilan yang terutang. Kriteria PP no.46 tahun 2013 ini adalah wajib pajak non-BUT yang menerima penghasilan dari usaha, tidak termasuk penghasilan dari jasa sehubungan dengan pekerjaan bebas, dengan peredaran bruto tidak melebihi Rp 4,8 milyar dalam 1 tahun fiskal.

Pendapatan yang diperhitungkan dalam menentukan “peredaran bruto tidak melebihi 4.8 milyar” adalah pendapatan yang berupa penghasilan dari pekerjaan dalam hubungan kerja seperti gaji,

honorarium, penghasilan dari praktek dokter, notaris, aktuaris, akuntan, pengacara, dan lain sebagainya. Dasar Pengenaan Pajak (DPP) yang digunakan, sesuai dengan PP 46/2013 ini, adalah jumlah peredaran bruto setiap tahun. Sedangkan besarnya PPh final dihitung dengan cara mengalikan DPP dengan 1%. Pajak yang dibayar atau terutang di luar negeri atas penghasilan dari luar negeri yang diterima atau diperoleh WP tetap dapat dikreditkan terhadap PPh yang terutang berdasarkan Undang-Undang dan peraturan pelaksanaannya

Berdasarkan uraian diatas maka saya tertarik untuk melakukan analisis penerbitan Peraturan Pemerintah Republik Indonesia No 46 Tahun 2013 dengan judul Analisis Pengaruh Peraturan Pemerintah Nomor 46 Tahun 2013 Terhadap Pajak Terutang CV.XYZ.

KERANGKA TEORITIS

Subyek Pajak Penghasilan

berdasarkan PP No.46 Tahun 2013

Berdasarkan Peraturan Pemerintah No.46 Tahun 2013 pada dasarnya, semua wajib pajak, baik perorangan maupun badan (kecuali

yang berbentuk Badan Usaha

Tetap/BUT) dengan “peredaran bruto”

yang memenuhi kriteria dibawah ini dikenakan PPh Final sesuai PP 46 : “Wajib Pajak Non-BUT yang menerima penghasilan dari usaha, tidak termasuk penghasilan dari jasa sehubungan dengan pekerjaan bebas, dengan peredaran bruto tidak melebihi Rp 4.8 milyar dalam 1 tahun fiskal”

4

Berdasarkan Peraturan Pemerintah Nomor 46 Tahun 2013 pasal 2 ayat (2), yang menjadi Subyek Pajak Penghasilan adalah:

a. Wajib Pajak orang pribadi atau Wajib Pajak badan tidak termasuk bentuk usaha tetap; dan

b. menerima penghasilan dari usaha, tidak termasuk penghasilan dari jasa sehubungan dengan pekerjaan bebas, dengan peredaran bruto tidak melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam 1 (satu) Tahun Pajak

Peredaran bruto merupakan peredaran bruto dari usaha, termasuk dari usaha cabang, selain peredaran bruto dari usaha yang atas penghasilannya telah dikenai Pajak Penghasilan yang bersifat final berdasarkan ketentuan Peraturan Perundang-undangan di bidang perpajakan.

Berdasarkan arah aliran tambahan kemampuan ekonomis kepada Wajib Pajak, penghasilan dapat dikelompokkan menjadi:

a. penghasilan dari pekerjaan dalam hubungan kerja dan pekerjaan bebas seperti gaji, honorarium, penghasilan dari praktek dokter, notaris, aktuaris, akuntan, pengacara, dan sebagainya;

b. penghasilan dari usaha dan kegiatan; c. penghasilan dari modal, yang berupa harta gerak ataupun harta tak gerak, seperti bunga, dividen, royalti, sewa, dan keuntungan penjualan harta atau hak yang tidak dipergunakan untuk usaha; dan d. penghasilan lain-lain, seperti pembebasan utang dan hadiah.

Bukan Subyek Pajak Penghasilan

Menurut Peraturan Pemerintah Nomor 46 Tahun 2013, yang tidak dikenai Pajak Penghasilan adalah: a. Orang Pribadi yang melakukan

kegiatan usaha perdagangan dan/atau jasa yang menggunakan sarana yang dapat dibongkar pasang dan menggunakan sebagian atau seluruh tempat untuk kepentingan umum. misalnya: pedagang keliling, pedagang asongan, warung tenda di area kaki-lima, dan sejenisnya.

b. Badan yang belum beroperasi secara komersial atau yang dalam jangka waktu 1 (satu) tahun setelah beroperasi secara komersial memperoleh peredaran bruto (omzet) melebihi Rp4,8 miliar.

Berdasarkan pasal 2 ayat 2 PP No.46 Tahun 2013, Jasa sehubungan dengan pekerjaan bebas meliputi: a. tenaga ahli yang melakukan

pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris;

b. pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, dan penari;

c. olahragawan;

d. penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator; e. pengarang, peneliti, dan penerjemah;

f. agen iklan;

g. pengawas atau pengelola proyek; h. perantara;

5

j. agen asuransi; dan

k. distributor perusahaan pemasaran berjenjang (multilevel marketing) atau penjualan langsung (direct

selling) dan kegiatan sejenis

lainnya.

Menurut Peraturan Pemerintah Nomor 46 Tahun 2013 pasal 2 ayat (3), yang tidak termasuk Wajib Pajak orang pribadi sebagaimana dimaksud pada ayat (2) adalah Wajib Pajak orang pribadi yang melakukan kegiatan usaha perdagangan dan/atau jasa yang dalam usahanya:

a. menggunakan sarana atau prasarana yang dapat dibongkar pasang, baik yang menetap maupun tidak menetap; dan

b. menggunakan sebagian atau seluruh tempat untuk kepentingan umum yang tidak diperuntukkan bagi tempat usaha atau berjualan.

Obyek Pajak Penghasilan

berdasarkan PP No.46 Tahun 2013

Menurut PP No.46 tahun 2013 pasal 2 ayat 1, Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu, dikenai pajak penghasilan yang bersifat final.

Pendapatan yang diperhitungkan dalam menentukan “peredaran bruto tidak melebihi 4.8 miliar” adalah pendapatan yang berupa :

a. Penghasilan dari pekerjaan dalam hubungan kerja seperti gaji, honorarium, penghasilan dari praktek dokter, notaris, aktuaris, akuntan, pengacara, dan lain sebagainya.

b. Penghasilan dari usaha dan kegiatan, misalnya penjualan barang atau jasa dari usaha industri, perdagangan dan sebagainya. c. Penghasilan dari modal, yang

berupa harta gerak maupun harta tak gerak, seperti bunga, dividen, royalti, sewa, dan keuntungan penjualan harta atau hak yang tidak dipergunakan untuk usaha.

d. Penghasilan lain-lain, seperti pembebasan utang, hadiah, dan sebagainya.

Menurut Peraturan Pemerintah Nomor 46 Tahun 2014, pasal 8:

Wajib Pajak yang dikenai Pajak Penghasilan bersifat final berdasarkan Peraturan Pemerintah ini dan menyelenggarakan pembukuan dapat melakukan kompensasi kerugian dengan penghasilan yang tidak dikenai Pajak Penghasilan yang bersifat final dengan ketentuan sebagai berikut: a. kompensasi kerugian dilakukan

mulai Tahun Pajak berikutnya berturut-turut sampai dengan 5 (lima) Tahun Pajak;

b. Tahun Pajak dikenakannya Pajak Penghasilan yang bersifat final berdasarkan Peraturan Pemerintah ini tetap diperhitungkan sebagai bagian dari jangka waktu sebagaimana dimaksud pada huruf a;

c. kerugian pada suatu Tahun Pajak dikenakannya Pajak Penghasilan yang bersifat final berdasarkan Peraturan Pemerintah ini tidak dapat dikompensasikan pada Tahun Pajak berikutnya.

6

Menurut Peraturan Pemerintah Nomor 46 Tahun 2013 pasal 10 :

Hal khusus terkait peredaran bruto sebagai dasar untuk dapat dikenai Pajak Penghasilan yang bersifat final sebagaimana diatur dalam Peraturan Pemerintah ini, diatur sebagai berikut: 1. didasarkan pada jumlah peredaran

bruto Tahun Pajak terakhir sebelum Tahun Pajak berlakunya Peraturan Pemerintah ini yang disetahunkan, dalam hal Tahun Pajak terakhir sebelum Tahun Pajak berlakunya Peraturan Pemerintah ini meliputi kurang dari jangka waktu 12 (dua belas) bulan;

2. didasarkan pada jumlah peredaran bruto dari bulan saat Wajib Pajak terdaftar sampai dengan bulan sebelum berlakunya Peraturan Pemerintah ini yang disetahunkan, dalam hal Wajib Pajak terdaftar pada Tahun Pajak yang sama dengan Tahun Pajak saat berlakunya Peraturan Pemerintah ini di bulan sebelum Peraturan Pemerintah ini berlaku;

3. didasarkan pada jumlah peredaran bruto pada bulan pertama diperolehnya penghasilan dari usaha yang disetahunkan, dalam hal Wajib Pajak yang baru terdaftar sebagai Wajib Pajak sejak berlakunya Peraturan Pemerintah ini.

Bukan Obyek Pajak Penghasilan

Menurut Peraturan Pemerintah Nomor 46 Tahun 2013, Objek Pajak yang tidak dikenai PPh ini harus memenuhi kriteria sebagai berikut:

a. Penghasilan dari jasa sehubungan dengan Pekerjaan Bebas, seperti misalnya: dokter, advokat/pengacara, akuntan, notaris, PPAT, arsitek, pemain musik, pembawa acara, dan sebagaimana diuraikan dalam penjelasan PP tersebut;

b. Penghasilan dari usaha yang dikenai PPh Final (Pasal 4 ayat (2)), seperti misalnya sewa kamar kos, sewa rumah, jasa konstruksi (perencanaan, pelaksanaan dan pengawasan), PPh usaha migas, dan lain sebagainya yang diatur berdasarkan Peraturan Pemerintah tersendiri.

c. Penghasilan yang diterima atau diperoleh dari luar negeri.

d. Penghasilan yang dikecualikan sebagai obyek PPh.

Dasar Pengenaan Pajak

(Waluyo 2014, 315) menyatakan bahwa dasar pengenaan pajak adalah jumlah Harga Jual atau Penggantian atau Nilai Impor atau Nilai Ekspor atau Nilai Lain yang ditetapkan dengan Keputusan Menteri Keuangan yang dipakai sebagai dasar untuk menghitung pajak yang terutang. Menurut Peraturan Pemerintah Nomor 46 Tahun 2013 pasal 3 :

(1) Besarnya tarif Pajak Penghasilan yang bersifat final sebagaimana dimaksud dalam Pasal 2 adalah 1%(satu persen).

(2)Pengenaan Pajak Penghasilan sebagaimana dimaksud pada ayat (1) didasarkan pada peredaran bruto dari usaha dalam 1 (satu) tahun dari Tahun Pajak terakhir sebelum Tahun Pajak yang bersangkutan.

7

(3)Dalam hal peredaran bruto kumulatif Wajib Pajak pada suatu bulan telah melebihi jumlah Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam suatu Tahun Pajak, Wajib Pajak tetap dikenai tarif Pajak Penghasilan yang telah ditentukan berdasarkan ketentuan sebagaimana dimaksud pada ayat (1) sampai dengan akhir Tahun Pajak yang bersangkutan.

(4) Dalam hal peredaran bruto Wajib Pajak telah melebihi jumlah Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) pada suatu Tahun Pajak, atas penghasilan yang diterima atau diperoleh Wajib Pajak pada Tahun Pajak berikutnya dikenai tarif Pajak Penghasilan berdasarkan ketentuan Undang-Undang Pajak Penghasilan.

Penyetoran dan Pelaporan

Penyetoran dan pelaporan PPh sesuai ketentuan PP Nomor 46 Tahun 2013 adalah: Penyetoran paling lambat tanggal 15 bulan berikutnya dengan menggunakan Surat Setoran Pajak (SSP) dan menyampaikan Surat Pemberitahuan Masa Pajak Penghasilan paling lama tanggal 20 bulan berikutnya setelah masa pajak berkahir. Jika SSP sudah validasi NTPN, Wajib Pajak dianggap telah menyampaikan SPT Masa PPh Pasal 4 ayat (2) sesuai tanggal validasi NTPN. Penyetoran dimaksud dengan mencantumkan kode pada SSP sebagai berikut:

Kode Akun Pajak : 411128

Kode Jenis Setoran : 420

Penghasilan yang dibayar berdasarkan PP Nomor 46 Tahun 2013 dilaporkan dalam SPT Tahunan PPh pada kelompok penghasilan yang dikenai pajak final dan/atau bersifat final.

METODE PENELITIAN Bentuk Penelitian

Bentuk penelitian yang digunakan dalam penelitian ini adalah analisis deskriptif kualitatif (Qualitatif

Descriptive analysis). Kualitatif

Descriptive analysis adalah bentuk

penelitian yang mengumpulkan data-data dan bukti-bukti dari obyek penelitian dimana data-data dan bukti-bukti tersebut akan digunakan untuk membahas masalah penelitian. Hubungannya dengan perusahaan, maka penelitian ini akan membahas data-data dalam perusahaan untuk memecahkan masalah-masalah penelitian. Oleh sebab itu, maka peneliti mengumpulkan fakta-fakta atau bukti-bukti dalam objek penelitian yang peneliti akan teliti, dan bukti-bukti tersebut akan digunakan peneliti untuk menjawab masalah penelitian yang telah diuraikan sebelumnya.

Objek penelitian

Objek penelitian pada penelitian ini adalah perusahaan swasta yang bergerak dalam bidang retail. Perusahaan retail tersebut berbentuk badan usaha bernama CV.XYZ. CV.XYZ tersebut berlokasi di Tangerang dan telah dikukuhkan sebagai Pengusaha Kena Pajak (PKP) dengan Nomor Pokok Wajib Pajak

8

(NPWP) dan Nomor Pokok Pengusaha Kena Pajak (NPPKP) adalah XX.XXX.XXX.X-XXX.XXX.

Kegiatan utama dari CV.XYZ adalah memperjual-belikan barang dagang.

Teknik Pengumpulan Data

Teknik pengumpulan data adalah alat-alat yang digunakan dalam mengukur atau mengumpulkan data penelitian. Data penelitian yang digunakan dalam penelitian ini berupa data sekunder. Data Sekunder merupakan data atau informasi yang diperoleh atau dikumpulkan peneliti dari berbagai sumber yang telah ada. Data sekunder tersebut peneliti dapatkan dengan cara:

1. Penelitian Kepustakaan

Dalam penelitian kepustakaan ini, peneliti mengumpulkan data melalui:

a. Studi pustaka

Studi pustaka adalah metode pengumpulan data dengan mencari informasi yang dibutuhkan melalui dokumen-dokumen, buku-buku, atau sumber tertulis lainnya baik yang berupa teori maupun laporan penelitian yang berhubungan dengan penelitian ini.

b. Penelusuran melalui internet. Penelusuran melalui internet adalah metode pengumpulan data dengan mengakses internet untuk menemukan data tentang peraturan pemerintah terkait. 2. Penelitian Lapangan

Dalam penelitian lapangan ini, peneliti memperoleh data melalui: a. Wawancara

Dalam metode ini, peneliti melakukan wawancara dengan mengajikan beberapa pertanyaan secara lisan kepada pihak terkait atau obyek penelitian untuk memperileh informasi atau data yang lebih lengkap untuk membantu peneliti memecahkan masalah penelitian.

b. Dokumentasi

Dalam metode ini, peneliti menggunakan dokumen yang berhubungan dengan perhitungan, penyetoran dan pelaporan pajak obyek terkait. Dokumen yang digunakan ini telah mendapat persetujuan dari pihak terkait. Berikut data yang digunakan :

a. Pencatatan atau pembukuan mengenai omzet

b. SPT Tahunan CV.XYZ c. Surat Setoran Pajak (SSP)

CV.XYZ

d. Dokumen-dokumen lainnya.

Metoda Analisis Data

Data-data penelitian yang peneliti butuhkan agar peneliti dapat menjawab masalah penelitian yang telah diuraikan sebelumnya adalah:

1. Laporan laba rugi fiskal perusahan dari tahun 2012, 2013, dan 2014. 2. Laporan neraca dari tahun 2012,

2013, dan 2014 3. SPT Tahunan 4. SSP

Data yang didapatkan tersebut akan peneliti analisis dengan cara sebagai berikut:

9

1. Dari data yang didapat berupa laporan laba rugi tahun 2012, 2013, dan 2014, maka peneliti akan menghitung besarnya penghasilan kena pajak dengan menggunakan tarif PPh tunggal 25%.

2. Menghitung besarnya pajak penghasilan perusahaan dengan menggunakan tarif final 1% (PP No.46 Tahun 2013). Serta pengaruhnya terhadap laba perusahaan.

3. Membandingkan besarnya pajak penghasilan dengan menggunakan tarif PPh Badan yang bersifat tunggal dan bersifat final.

4. Peneliti menarik kesimpulan dari perhitungan perubahan tarif PPh, pehitungan menggunakan tarif tunggal atau menggunakan tarif final, serta pengaruh perhitungan tersebuat terhadap laba di CV.XYZ.

HASIL PENELITIAN

Tata Cara Perhitungan Pajak

Terutang PPh Badan tahun 2012 dan 2013 Sebelum Berlakunya PP No.46 Tahun 2013

Pada tahun 2012, sebelum diterapkannya PP No. 46 Tahun 2013, CV. Jeppsindo Jaya Perkasa melakukan perhitungan pajak terutang berdasarkan UU No.36 Tahun 2008 dengan tarif berdasarkan pasal 31E, karena omzet yang diperoleh dalam satu tahun pajak kurang dari Rp 4.800.000.000 per tahun. Perhitungan pajak terutang didasarkan pada penghasilan neto fiskal. Berikut

perincian Laporan Laba (Rugi) CV. Jeppsindo Jaya Perkasa tahun 2012:

Tabel 4.1

Laporan Laba (Rugi) Tahun 2012 (Dalam Rupiah) Keterangan Penjualan Bersih Beban Pokok Laba Kotor

Beban Umum dan Administasi Laba (Rugi) Usaha

Koreksi Negatif Penghasilan Lain-Lain Beban Lain-Lain

Laba (Rugi) Sebelum Pajak Pajak Penghasilan

Laba Bersih setelah Pajak

Sumber : Laporan Laba Rugi CV. Jeppsindo Jaya Perkasa Tahun 2012 Selama tahun 2012, CV. Jeppsindo Jaya Perkasa tidak menyetorkan angsuran PPh pasal 25 dikarenakan beban pajak masih kecil dan bisa dibayar sekaligus. Pada tahun 2013, CV. Jeppsindo Jaya Perkasa masih melakukan perhitungan pajak terutang sesuai UU No.36 Tahun 2008 dengan tarif 50% dari 25% (mendapat fasilitas khusus seluruhnya).

Berikut merupakan perincian Laporan Laba (Rugi) CV.Jeppsindo Jaya Perkasa tahun 2013:

Tabel 4.2

Laporan Laba (Rugi) Tahun 2013

10

Keterangan Jumlah

Penjualan Bersih 709.819.250

Beban Pokok (436.940.913)

Laba Kotor 272.878.337

Beban Umum dan Administasi (263.846.591)

Laba (Rugi) Usaha 9.031.746

Penghasilan lain-lain 421.116

Beban lain-lain (1.235.872)

Laba (Rugi) Sebelum Pajak 8.216.989

Pajak Penghasilan (974.375)

Laba Bersih setelah Pajak 7.242.614 Sumber : Laporan Laba Rugi CV.

Jeppsindo Jaya Perkasa Tahun 2013 Selama tahun 2013, CV. Jeppsindo Jaya Perkasa juga tidak menyetorkan angsuran pasal 25. Seharusnya menurut ketentuan Peraturan Pemerintah Nomor 46 tahun 2013 yang berlaku sejak Juli 2013, CV. Jeppsindo Jaya Perkasa harus menyetorkan PPh pasal 4 (2) setiap bulan berdasarkan omzet x 1% dan bersifat final. Namun, karena CV. Jeppsindo Jaya Perkasa tidak mengetahui tetang perubahan peraturan tersebut sehingga mereka tetap menggunakan peraturan yang lama.

Tata Cara Penyetoran Pajak

Terutang PPh Badan tahun 2012 dan 2013 Sebelum Berlakunya PP No.46 Tahun 2013

CV. Jeppsindo Jaya Perkasa diwajibkan untuk melakukan

perhitungan dan penyetoran angsuran PPh pasal 25 setiap bulannya. Angsuran PPh pasal 25 ini akan dikreditkan diakhir tahun pajak untuk menentukan PPh lebih bayar atau kurang bayarnya CV.Jeppsindo Jaya Perkasa. Sesuai dengan tujuan diadakan angsuran yaitu untuk meringankan beban Wajib Pajak mengingat pajak yang terutang harus dilunasi dalam waktu satu tahun. Pembayaran ini harus dilakukan sendiri dan tidak bisa diwakilkan.

Namun, karena pajak terutang CV. Jeppsindo Jaya Perkasa masih tergolong kecil, yakni Rp 692.500 untuk tahun pajak 2012 dan Rp 974.375 untuk tahun pajak 2013, maka CV. Jeppsindo Jaya Perkasa tidak melakukan angsuran PPh pasal 25. Pajak yang terutang dibayarkan sekaligus sebelum batas akhir penyetoran. Penyetoran pajak terutang tahun 2012 dilakukan CV. Jeppsindo Jaya Perkasa tanggal 26 April 2013 (Sebelum tanggal 30 April tahun berikutnya). Penyetoran tersebut dilakukan dengan Kode Akun Pajak 411126 dengan Kode Jenis Setoran 200. Penyetoran kurang bayar SPT Tahunan (PPh Pasal 29) tersebut dilakukan di PT. Bank Mandiri (PERSERO) Tbk cabang Tangerang Ciledug. Sedangkan untuk tahun pajak 2013, penyetoran dilakukan tanggan 2 April 2014 dengan Kode Akun Pajak 411126 dengan Kode Jenis Setoran 200. Penyetoran kurang bayar SPT Tahunan (PPh Pasal 29) tahun 2013 dilakukan di PT. Bank Mandiri (PERSERO) Tbk cabang Tangerang Ciledug.

11

Tata Cara Pelaporan Pajak

Terutang PPh Badan Tahun 2012

dan Tahun 2013 Sebelum

Berlakunya PP No.46 Tahun 2013

Kewajiban CV. Jeppsindo Jaya Perkasa yang terakhir setelah melakukan perhitungan dan penyetoran adalah melakukan pelaporan SPT Tahunan. SPT Tahunan dilaporkan dengan melampirkan laporan keuangan berupa laporan laba rugi dan neraca. Saat melaporkan SPT Tahunan, umumnya perusahaan melampirkan bukti potong PPh oleh pihak ketiga atau kredit pajak lainnya. Dalam hal ini, karena CV. Jeppsindo Jaya Perkasa tidak melakukan angsuran PPh pasal 25 dan tidak ada pemotongan atau pemungutan oleh pihak lain, maka dalam melaporkan SPT Tahunan CV. Jeppsindo Jaya Perkasa melampirkan SSP PPh pasal 29. Formulir yang digunakan CV. Jeppsindo Jaya Perkasa dalam melaporkan pajak terutang adalah formulir 1771. Pengisian formulir 1771 ini dimulai dengan mengisi lampiran-lampiran terlebih dahulu. Pada formulir 1771-II diisi berdasarkan laporan laba rugi, kemudian hasilnya dipindahkan ke formulir 1771-I sehingga didapatkan hasil penghasilan netto fiskal. Penghasilan netto fiskal tersebut kemudian dipindahkan ke 1771 induk untuk menghitung besarnya pajak yang masih harus dibayar. Berikut SPT Tahunan CV. Jeppsindo Jaya Perkasa berdasarkan formulir 1771 tahun 2012:

Tabel 4.3

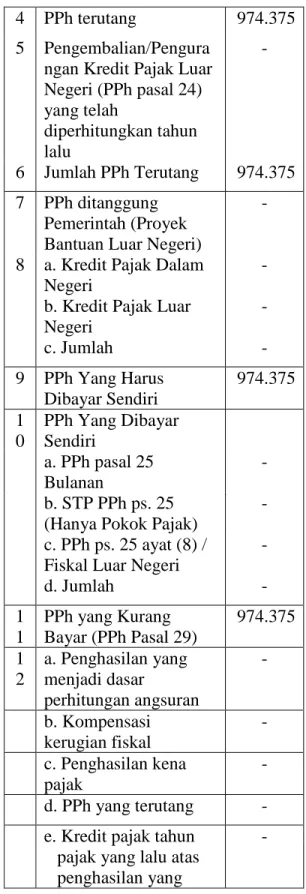

Surat Pemberitahuan Tahunan

CV. Jeppsindo Jaya Perkasa tahun 2012 (Dalam Rupiah) 1 Penghasilan Netto Fiskal 5.540.9 31 2 Kompensasi Kerugian Fiskal - 3 Penghasilan Kena Pajak 5.540.9 31 4 PPh terutang 692.500 5 Pengembalian/Pengura

ngan Kredit Pajak Luar Negeri (PPh pasal 24) yang telah diperhitungkan tahun lalu - 6 Jumlah PPh Terutang 692.500 7 PPh ditanggung Pemerintah (Proyek Bantuan Luar Negeri)

-

8 a. Kredit Pajak Dalam Negeri

- b. Kredit Pajak Luar

Negeri - c. Jumlah - 9 PPh Yang Harus Dibayar Sendiri 692.500 1 0 PPh Yang Dibayar Sendiri a. PPh pasal 25 Bulanan - b. STP PPh ps. 25

(Hanya Pokok Pajak)

- c. PPh ps. 25 ayat (8) /

Fiskal Luar Negeri

- d. Jumlah - 1 1 PPh yang Kurang Bayar (PPh Pasal 29) 692.500

12 1 2 a. Penghasilan yang menjadi dasar perhitungan angsuran - b. kompensasi kerugian fiskal - c. penghasilan kena pajak - d. PPh yang terutang - e. Kredit pajak tahun

pajak yang lalu atas penghasilan yang termasuk dalam angka 14a yang dipotong / dipungut oleh pihak lain

- f. PPh yang harus dibayar sendiri 692.500 g. Angsuran PPh Pasal 25 Tahun Berjalan (1/12 x 12f) 57.708

Sumber : SPT Tahunan CV. Jeppsindo Jaya Perkasa tahun 2013

Pelaporan SPT Tahunan CV. Jeppsindo Jaya Perkasa tahun 2012 dilakukan tanggal 29 April 2013. Berikut SPT Tahunan CV. Jeppsindo Jaya Perkasa berdasarkan formulir 1771 tahun 2013 :

Tabel 4.4 Surat Pemberitahuan

Tahunan

CV. Jeppsindo Jaya Perkasa tahun 2013 (Dalam Rupiah) 1 Penghasilan Netto Fiskal 7.795.0 00 2 Kompensasi Kerugian Fiskal - 3 Penghasilan Kena Pajak 7.795.0 00 4 PPh terutang 974.375 5 Pengembalian/Pengura

ngan Kredit Pajak Luar Negeri (PPh pasal 24) yang telah diperhitungkan tahun lalu - 6 Jumlah PPh Terutang 974.375 7 PPh ditanggung Pemerintah (Proyek Bantuan Luar Negeri)

-

8 a. Kredit Pajak Dalam Negeri

- b. Kredit Pajak Luar

Negeri - c. Jumlah - 9 PPh Yang Harus Dibayar Sendiri 974.375 1 0 PPh Yang Dibayar Sendiri a. PPh pasal 25 Bulanan - b. STP PPh ps. 25

(Hanya Pokok Pajak)

- c. PPh ps. 25 ayat (8) /

Fiskal Luar Negeri

- d. Jumlah - 1 1 PPh yang Kurang Bayar (PPh Pasal 29) 974.375 1 2 a. Penghasilan yang menjadi dasar perhitungan angsuran - b. Kompensasi kerugian fiskal - c. Penghasilan kena pajak - d. PPh yang terutang - e. Kredit pajak tahun

pajak yang lalu atas penghasilan yang

13

termasuk dalam angka 14a yang dipotong / dipungut oleh pihak lain f. PPh yang harus dibayar sendiri 974.375 g. Angsuran PPh Pasal 25 Tahun Berjalan (1/12 x 12f) 81.198

Sumber : SPT Tahunan CV. Jeppsindo Jaya Perkasa tahun 2013

Pelaporan SPT Tahunan CV. Jeppsindo Jaya Perkasa tahun 2013 dilakukan tanggal 02 April 2014.

Tata Cara Perhitungan Pajak

Terutang PPh Badan Tahun 2014 Menurut PP No.46 Tahun 2013

CV. Jeppsindo Jaya Perkasa memiliki peredaran bruto sebesar Rp 709.819.250 ditahun 2013 sehingga di tahun 2014 CV. Jeppsindo menerapkan tarif final 1% dalam perhitungan pajak terutang sesuai Peraturan Pemerintah No.46 tahun 2013. Berikut merupakan Laporan Laba (Rugi) CV. Jeppsindo Jaya Perkasa Tahun 2014:

Tabel 4.5

Laporan Laba (Rugi) Tahun 2014 (Dalam Rupiah) Keterangan Jumlah Penjualan Bersih 392.454.089 Beban Pokok (436.940.913) Laba Kotor 128.550.929

Beban Umum dan Administasi (194.614.032) Laba (Rugi) Usaha

Penghasilan lain-lain Beban lain-lain

Laba (Rugi) Sebelum Pajak Pajak Penghasilan

Laba Bersih setelah Pajak

Sumber : Laporan Laba Rugi CV. Jeppsindo Jaya Perkasa Tahun 2014

Berikut merupakan rincian pajak terutang CV. Jeppsindo Jaya Perkasa yang dibayarkan setiap bulan:

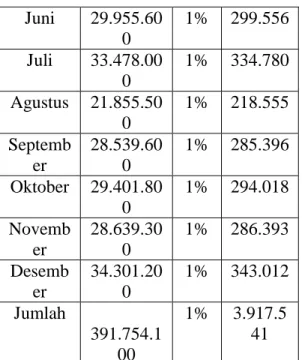

Tabel 4.6

Pelaksanaan Perhitungan PPh pasal 4 ayat 2

Masa Januari – Desember 2014 (Dalam Rupiah) Masa Pajak Penghasil an Bruto Tari f paja k fina l 1% Pajak Final Januari 31.608.80 0 1% 316.088 Februari 33.219.90 0 1% 332.199 Maret 30.215.20 0 1% 302.152 April 34.246.40 0 1% 342.464 Mei 56.292.80 0 1% 562.928

14 Juni 29.955.60 0 1% 299.556 Juli 33.478.00 0 1% 334.780 Agustus 21.855.50 0 1% 218.555 Septemb er 28.539.60 0 1% 285.396 Oktober 29.401.80 0 1% 294.018 Novemb er 28.639.30 0 1% 286.393 Desemb er 34.301.20 0 1% 343.012 Jumlah 391.754.1 00 1% 3.917.5 41 Sumber : SSP CV. Jeppsindo Jaya Perkasa tahun 2014

Pajak final yang telah dibayar CV. Jeppsindo Jaya Perkasa masa Januari sampai Desember 2014 berjumlah Rp 391.754.100. Dasar perhitungan pajak terutang tahun 2014 ini tidak lagi bergantung pada penghasilan kena pajak CV. Jeppsindo Jaya Perkasa namun dihitung dari peredaran bruto CV. Jeppsindo Jaya Perkasa setiap bulannya.

Tata Cara Penyetoran Pajak

Terutang PPh Badan Tahun 2014 Menurut PP No.46 Tahun 2013

Penerapan Peraturan Pemerintah No.46 tahun 2013 yang mulai diterapakan CV. Jeppsindo Jaya Perkasa Januari 2014 menyebabkan berubahnya tata cara penyetoran pajak terutang CV. Jeppsindo Jaya Perkasa. Berikut jumlah pajak yang disetorkan

CV. Jeppsindo Jaya Perkasa setiap bulannya :

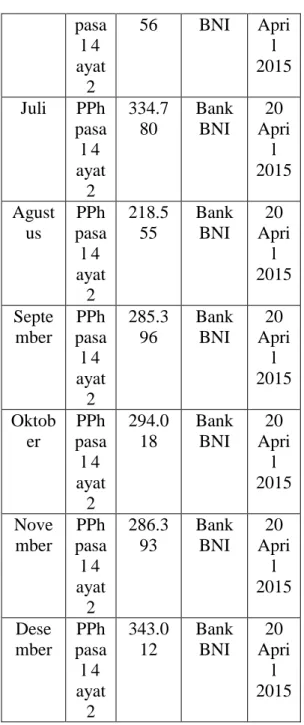

Tabel 4.7 Surat Setoran Pajak Masa Januari – Desember

2014 (Dalam Rupiah) Masa Pajak Jeni s Seto ran Jumla h Yang Diseto rkan Tempa t Penyet oran Tan ggal Seto ran Januar i PPh pasa l 4 ayat 2 316.0 88 Bank BNI 20 Apri l 2015 Febru ari PPh pasa l 4 ayat 2 332.1 99 Bank BNI 20 Apri l 2015 Maret PPh pasa l 4 ayat 2 302.1 52 Bank BNI 20 Apri l 2015 April PPh pasa l 4 ayat 2 342.4 64 Bank BNI 20 Apri l 2015 Mei PPh pasa l 4 ayat 2 562.9 28 Bank BNI 20 Apri l 2015 Juni PPh 299.5 Bank 20

15 pasa l 4 ayat 2 56 BNI Apri l 2015 Juli PPh pasa l 4 ayat 2 334.7 80 Bank BNI 20 Apri l 2015 Agust us PPh pasa l 4 ayat 2 218.5 55 Bank BNI 20 Apri l 2015 Septe mber PPh pasa l 4 ayat 2 285.3 96 Bank BNI 20 Apri l 2015 Oktob er PPh pasa l 4 ayat 2 294.0 18 Bank BNI 20 Apri l 2015 Nove mber PPh pasa l 4 ayat 2 286.3 93 Bank BNI 20 Apri l 2015 Dese mber PPh pasa l 4 ayat 2 343.0 12 Bank BNI 20 Apri l 2015 Sumber : SSP CV. Jeppsindo Jaya Perkasa tahun 2014

Jumlah pajak yang terutang disetorkan CV. Jeppsindo Jaya Perkasa setiap bulannya sesuai dengan besarnya omzet setiap bulan x 1% dan setoran ini bersifat final atau tidak dapat

dikreditkan dengan pajak lainnya. Pajak ini disetorkan dengan kode akun pajak 411128 dan kode jenis setoran 420 ke Bank BNI.

Tata Cara Pelaporan Pajak

Terutang PPh Badan Tahun 2014 Menurut PP No.46 Tahun 2013

Setelah melakukan perhitungan dan penyetoran pajak terutang yang bersifat final dengan kode akun pajak 411128 dan kode jenis setoran 420 ke Bank BNI sesuai Peratutan Pemerintah No.46 tahun 2013, CV. Jeppsindo Jaya Perkasa harus melakukan pelaporan SPT Tahunan dengan menggunakan formulir 1771. Berikut SPT Tahunan CV. Jeppsindo Jaya Perkasa tahun 2014 :

Tabel 4.8 Surat Pemberitahuan

Tahunan

CV. Jeppsindo Jaya Perkasa tahun 2014 (Dalam Rupiah) 1 Penghasilan Netto Fiskal - 2 Kompensasi Kerugian Fiskal - 3 Penghasilan Kena Pajak - 4 PPh terutang - 5 Pengembalian/Pengura

ngan Kredit Pajak Luar Negeri (PPh pasal 24) yang telah diperhitungkan tahun lalu - 6 Jumlah PPh Terutang - 7 PPh ditanggung Pemerintah (Proyek Bantuan Luar Negeri)

16

8 a. Kredit Pajak Dalam Negeri

- b. Kredit Pajak Luar

Negeri - c. Jumlah - 9 PPh Yang Harus Dibayar Sendiri - 1 0 PPh Yang Dibayar Sendiri a. PPh pasal 25 Bulanan - b. STP PPh ps. 25

(Hanya Pokok Pajak)

- c. PPh ps. 25 ayat (8) /

Fiskal Luar Negeri

- d. Jumlah - 1 1 PPh yang Kurang Bayar (PPh Pasal 29) - 1 2 a. Penghasilan yang menjadi dasar perhitungan angsuran - b. Kompensasi kerugian fiskal - c. Penghasilan kena pajak - d. PPh yang terutang - e. Kredit pajak tahun

pajak yang lalu atas penghasilan yang termasuk dalam angka 14a yang dipotong / dipungut oleh pihak lain

- f. PPh yang harus dibayar sendiri - g. PPh pasal 25 (1/12 x 12f) - 1 3 a. PPh final 3.924.5 41 b. Penghasilan yang

tidak termasuk obyek

-

pajak : penghasilan bruto

Sumber : SPT Tahunan CV. Jeppsindo Jaya Perkasa tahun 2014

Berdasarkan tabel 4.8 diatas, semua kolom dinihilkan kecuali kolom PPh final sebesar Rp 3.924.541. Pajak terutang CV. Jeppsindo Jaya Perkasa tahun 2014 dicari dengan mengalikan peredaran bruto dengan tarif final 1% sesuai ketentuan Peraturan Pemerintah No.46 tahun 2013. Selain itu CV.Jeppsindo Jaya Perkasa juga tidak memiliki penghasilan lain yang dipotong PPh final dan tidak memiliki penghasilan yang tidak termasuk obyek pajak. Berikut rinciannya dalam SPT Tahunan 1771 lampiran-IV :

Tabel 4.9

PPh Final Dan Penghasilan Yang Tidak Termasuk Obyek Pajak

CV. Jeppsindo Jaya Perkasa tahun 2014 (Dalam Rupiah) N o Jenis Penghasila n Dasar Pengen aan Pajak Ta rif PPh Terut ang 1 Bunga Deposito / Tabungan, Dan Diskonto SBI/ SBN - - - 2 Bunga / Diskonto Obligasi Yang Diperdang kan / Dilaporka - - -

17 n Perdagang annya Di Bursa Efek 3 Penghasila n Penjualan Saham Yang Diperdaga ngkan Di Bursa Efek - - - 4 Penghasila n Penjualan Saham Milik Perusahaa n Modal Ventura - - - 5 Penghasila n Usaha Penyalur / Dealer / Agen Produk BBM - - - 6 Penghasila n Pengaliha n Hak Atas Tanah Dan Bangunan - - - 7 Penghasila n Persewaan Atas Tanah / Bangunan - - - 8 Imbalan Jasa Konstruksi : - - - a. Pelaksana Konstruksi - - - b. Perencana Konstruksi - - - c. Pengawas Konstruksi - - - 9 Perwakila n Dagang Asing - - - 1 0 Pelayaran / Penerbang an Asing - - - 1 1 Pelayaran Dalam Negeri - - - 1 2 Penilaian Kembali Aktiva Tetap - - - 1 3 Transaksi Derivatif Yang Diperdaga ngakan Di Bursa - - - 1 4 Penghasila n Usaha WP dengan Peredaran Bruto tertentu 392.45 4.089 1 % 3.924. 541 JUMLAH BAGIAN A JB A 3.924. 541

18

Sumber : SPT Tahunan CV. Jeppsindo Jaya Perkasa tahun 2014

Pengaruh Penerapan Peraturan

Pemerintah No.46 Tahun 2013 Terhadap Pajak Terutang Wajib Pajak Badan

Setelah melakukan perhitungan pajak terutang CV. Jeppsindo Jaya Perkasa sebelum menerapkan Peraturan Pemerintah No.46 tahun 2013 pada tahun 2012 dan 2013, dan perhitungan pajak terutang setelah menerapkan Peraturan Pemerintah No.46 tahun 2013 di tahun 2014 maka berikut adalah perbandingan antara sebelum dan setelah penerapan Peraturan Pemerintah No.46 tahun 2013:

Tabel 4.10

Perbandingan Sebelum dan Setelah Penerapan PP No.46 tahun

2013

CV. Jeppsindo Jaya Perkasa Tahun 2012 (Dalam Rupiah) Keterangan Menggunakan UU No.36 Tahun 2008 Menggunakan PP No.46 tahun 2013 Penghasilan Bruto / Omzet Setahun 656.907.187 656.907.187

Penghasilan Neto Fiskal 5.540.931 - Pajak Penghasilan Terutang 692.500 - PPh pasal 4 (2) atas Penghasilan

Usaha WP yang Memiliki Peredaran Bruto Tertentu

- 6.569.072

Jumlah Pajak Yang Harus Dibayar 692.500 6.569.072 Sumber : SPT Tahunan CV. Jeppsindo

Jaya Perkasa Tahun 2012

Berdasarkan tabel 4.11 diatas dapat dilihat bahwa pengaruh

penerapan Peraturan Pemerintah No.46 tahun 2013 terhadap pajak terutang CV. Jeppsindo Jaya Perkasa tahun 2012. Jika dihitung menggunakan pasal 31E, dengan penghasilan bruto CV. Jeppsindo Jaya Perkasa sebesar Rp 656.907.187, dan penghasilan neto fiskal Rp 5.540.931 maka pajak yang harus dibayar sebesar Rp 692.500. Namun, jika dihitung menggunakan Peraruran Pemerintah No.46 Tahun 2013, dengan omzet Rp 656.907.187, maka pajak yang harus dibayar sebesar Rp 6.569.072.

Tabel 4.11

Perbandingan Sebelum dan Setelah Penerapan PP No.46 tahun

2013

CV. Jeppsindo Jaya Perkasa Tahun 2013

(Dalam Rupiah)

Keterangan Menggunakan UU

No.36 Tahun 2008 No.46 tahun 2013 Penghasilan Bruto / Omzet Setahun 709.819.250

Penghasilan Neto Fiskal 7.795.000 Pajak Penghasilan Terutang 974.375 PPh pasal 4 (2) atas Penghasilan

Usaha WP yang Memiliki Peredaran Bruto Tertentu

-

Jumlah Pajak Yang Harus Dibayar 974.375 Sumber : SPT Tahunan CV. Jeppsindo

Jaya Perkasa Tahun 2013

Berdasarkan tabel 4.12 diatas dapat dilihat bahwa pengaruh penerapan Peraturan Pemerintah No.46 tahun 2013 terhadap pajak terutang CV. Jeppsindo Jaya Perkasa tahun 2013. Jika dihitung menggunakan pasal 31E, dengan penghasilan bruto

19

CV. Jeppsindo Jaya Perkasa sebesar Rp 709.819.250 dan penghasilan neto fiskal Rp 7.795.000 maka pajak yang harus dibayar sebesar Rp 974.375. Namun, jika dihitung menggunakan Peraruran Pemerintah No.46 Tahun 2013, dengan omzet Rp 709.819.250, maka pajak yang harus dibayar sebesar Rp 7.098.193.

Tabel 4.12

Perbandingan Sebelum dan Setelah Penerapan PP No.46 tahun 2013

CV. Jeppsindo Jaya Perkasa Tahun 2014 (Dalam Rupiah) Keterangan Menggunakan UU No.36 Tahun 2008 Menggunakan PP No.46 tahun 2013 Penghasilan Bruto / Omzet Setahun 392.454.089 392.454.089

Penghasilan Neto Fiskal (67.110.993) - Pajak Penghasilan Terutang - - PPh pasal 4 (2) atas Penghasilan

Usaha WP yang Memiliki Peredaran Bruto Tertentu

- 3.924.541

Jumlah Pajak Yang Harus Dibayar - 3.924.541 Sumber : SPT Tahunan CV. Jeppsindo

Jaya Perkasa Tahun 2014

Penerapan Peraturan Pemerintah No.46 Tahun 2013 dalam perhitungan pajak terutang CV. Jeppsindo Jaya Perkasa menyebabkan pajak yang harus dibayar menggunakan PP ini lebih besar daripada menggunakan pasal 31E. Hal ini dikarenakan untuk menghitung pajak terutang tahun 2013 sebelum CV. Jeppsindo Jaya Perkasa

menerapakan Peraturan Pemerintah No.46 tahun 2013, CV. Jeppsindo Jaya Perkasa menggunakan pasal 31E dengan tarif 25% dari penghasilan netto dan mendapat fasilitas khusus berupa pengurangan pajak 50% dari tarif 25% sehingga tarif pajaknya 12,5% dari penghasialn netto. Sedangkan setelah CV. Jeppsindo Jaya Perkasa menerapkan Peraturan Pemerintah No.46 tahun 2013, pajak yang harus dibayar menjadi lebih besar karena setelah penerapan Peraturan Pemerintah No.46 tahun 2013, pajak terutang CV. Jeppsindo Jaya Perkasa dihitung dari peredaran bruto dikalikan tarif final 1% sehingga tidak adanya pengurang seperti biaya usaha atau lainnya. Walaupun besarnya pajak terutang yang harus dibayar menjadi lebih besar setelah penerapan Peraturan Pemerintah No.46 Tahun 2013, namun cara perhitungan pajak terutang mengguanakan Peraturan Pemerintah No.46 tahun 2013 lebih sederhana dibandingkan menggunakan tarif pasal 31E.

Pada tahun 2013, CV. Jeppsindo Jaya Perkasa seharusnya menghitung pajak terutang mengunakan pasal 31E untuk masa pajak Januari – Juni. Pada masa Juli - Desember seharusnya CV. Jeppsindo Jaya Perkasa sudah menerapkan Peraturan Pemerintah No.46 Tahun 2013. CV. Jeppsindo Jaya Perkasa harus menerapkan Peraturan Pemerintah No.46 Tahun 2013 karena telah memenuhi syarat berdasarkan PP ini dengan penghasilan bruto dibawah Rp 4.800.000.000. Namun untuk tahun 2013, CV. Jeppsindo Jaya Perkasa masih menggunakan perhitungan

20

berdasarkan pasal 31E secara penuh dalam menghitung pajak terutangnya.

Pengaruh kedua penerapan Peraturan Pemerintah No.46 Tahun 2013 yakni terdapat pada tata cara penyetoran pajak terutang. Jika sebelum penerapan Peraturan Pemerintah No.46 Tahun 2013, CV Jeppsindo Jaya Perkasa menggunakan kode akun pajak 411126 dan kode jenis pajak 200 dalam penyetoran pajak terutang / SSP, maka setelah penerapan Peraturan Pemerintah No.46 Tahun 2013, CV. Jeppsindo Jaya Perkasa menggunakan kode akun pajak 411128 dan kode jenis pajak 420 dalam SSPnya. Batas akhir penyetoran pajak terutang menurut Peraturan Pemerintah No.46 Tahun 2013 adalah pada tanggal 15 bulan berikutnya setelah masa pajak berakhir.

Pengaruh ketiga penerapan Peraturan Pemerintah No.46 Tahun 2013 adalah pada pelaporan pajak terutang CV. Jeppsindo Jaya Perkasa. Setelah penerapan Peraturan Pemerintah No.46 Tahun 2013 dalam SPT Tahunan 1771 dinihilkan kecuali kolom PPh Final yang kemudian dirincikan pada Lampiran-IV. Kemudian CV. Jeppsindo Jaya Perkasa juga wajib melampirkan SSP masa Januari hingga Desember yang diberi validasi Nomor Transaksi Penerimaan Negara (NTPN) PPh pasal 4 ayat 2 atau bersifat final. Pelaporan / penyampaian SPT Masa Pajak menurut Peraturan Pemerintah No.46 Tahun 2013 adalah paling lambat 20 hari setelah Masa Pajak Berakhir.

Selain ketiga pengaruh tersebut, pengaruh yang lain setelah penerapan Peraturan Pemerintah No.46

Tahun 2013 adalah tidak dapatnya perusahaan melakukan kompensasi kerugian. Jika setelah membayarkan pajak final berdasarkan PP ini dan perusahaan rugi, maka kerugian ini tidak dapat dikompensasikan ke tahun berikutnya.

Selain itu, Wajib Pajak yang menerapkan Peraturan Pemerintah No.46 Tahun 2013 ini dapat mengajukan Surat Keterangan Bebas (SKB) untuk pemotongan atau pemungutan Pajak Penghasilan Pasal 21, Pasal 22, Pasal 22 impor, dan/atau pasal 23. SKB ini diajukan per transaksi yang dilakukan. Surat Keterangan Bebas ini dikeluarkan 5 hari setelah surat permohonan diterima lengkap sesuai dengan PER-32/PJ/2013 tentang Tata Cara Pembebasan Dari Pemotongan Dan Atau Pemungutan Pajak Penghasilan Bagi Wajib Pajak yang Dikenai Pajak Penghasilan Berdasarkan Peraturan Pemerintah No.46 Tahun 2013 Tentang Pajak Penghasilan Atas Penghasilan Dari Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu yang terbit tanggal 25 September 2013.

PENUTUP Kesimpulan

Berdasarkan hasil analisis yang penulis peroleh dari data CV. Jeppsindo Jaya Perkasa, dan setelah penulis melakukan pembahasan mengenai analisis pengaruh Peraturan Pemerintah No.46 Tahun 2013 terhadap pajak terutang CV. Jeppsindo

21

Jaya Perkasa maka penulis dapat menarik kesimpulan sebagai berikut : 1. Sebelum penerapan Peraturan

Pemerintah No.46 Tahun 2013, CV. Jeppsindo Jaya Perkasa menggunakan peraturan UU No.36 Tahun 2008 pasal 31E sebagai acuan menghitung pajak terutang. Berdasarkan pasal 31E, CV. Jeppsindo Jaya Perkasa harus menetukan penghasilan kena pajak yang akan dikalikan dengan tarif pasal 31E sebesar 25%. CV. Jeppsindo Jaya Perkasa mendapatkan pengurangan tarif 50% dari tarif 25% karena omzet per tahunnya dibawah Rp 4.800.000.000 sehingga tarif untuk menghitung pajak terutang adalah 12,5% x penghasilan kena pajak. Pada tahun 2012 dan 2013, CV. Jeppsindo masih menerapkan pasal 31E. CV. Jeppsindo Jaya Perkasa menyetorkan pajak terutang dengan kode akun pajak 411126 dan kode jenis setoran 200. Diakhir tahun pajak, CV. Jeppsindo Jaya Perkasa menyampaikan SPT Tahunan jenis 1771 dengan melampirkan SSP, laporan keuangan berupa Neraca dan Laporan Laba Rugi serta memperhitungkan kredit pajak.

2. Setelah CV. Jeppsindo Jaya Perkasa menerapkan Peraturan Pemerintah No.46 tahun 2013 untuk menghitung pajak terutang tahun 2014, CV. Jeppsindo Jaya Perkasa hanya cukup mengalikan omzet perbulannya dengan tarif final 1%. Menurut Peraturan Pemerintah No.46 tahun 2013,

pajak terutang disetorkan setiap bulannya dalam SSP dengan kode akun pajak 411128 dan kode jenis setoran 420. Pajak yang disetorkan ini bersifat final sehingga perusahaan tidak dapat melakukan kompensasi kerugian dan tidak dapat melakukan kredit pajak. Diakhir tahun pajak, CV. Jeppsindo Jaya Perkasa melaporkan SPT Tahunan jenis 1771 dengan menihilkan semua kolom kecuali kolom PPh final dan dengan rincian pada lampiran-IV.

3. Pengaruh penerapan Peraturan Pemerintah No.46 Tahun 2013 adalah setelah penerapan, perhitungan pajak terutang menjadi lebih sederhana yaitu cukup mengalikan omzet dengan tarif 1%. Perusahaan tidak perlu menyetorkan angsuran PPh pasal 25 setiap bulan karena setiap bulan perusahaan menyetorkan pajak terutang yang bersifat final. Kode akun pajak berubah yang semula menggunakan kode akun pajak 411126 menjadi 411128 sedangkan kode jenis setoran yang semula 200 menjadi 420. Diakhir tahun pajak perusahaan tetap wajib menyampaikan SPT Tahunan namun SPT Tahunan yang disampaikan dinihilkan kecuali dikolom PPh final. Penyampain SPT disertai lampiran SSP final dan laporan keuangan berupa Neraca dan Laporan Laba Rugi. Perusahaan tidak dapat melakukan kompensasi kerugian namun dapat meminta Surat Keterangan Bebas (SKB) untuk

22

pemotongan dan/atau pemungutan Pajak Penghasilan Pasal 21, Pasal 22, Pasal 22 impor, dan/atau Pasal 23 sesuai PER-32/PJ/2013.

Keterbatasan

Dalam melakukan penellitian diatas peneliti juga memeiliki beberapa keterbatasan diantaranya tidak adanya bukti Surat Setoran Pajak angsuran PPh pasal 25 tahun 2012 dan 2013 dan tidak adanya laporan omzet perbulan tahun 2014 yang disebabkan ketidaklengkapan data perusahaan.

Rekomendasi

Berdasarkan keterbatasan tersebut yang mungkin dapat memberikan pengaruh dalam penelitian ini, maka peneliti memberikan rekomendasi agar peneliti berikutnya melakukan penelitian terhadap obyek yang dapat memberikan data-data dengan lengkap sehingga hasil penelitian dapat lebih lengkap.

DAFTAR REFERENSI

Anjarwati, Ratna. 2013. PPh Final 1% untuk UMKM. Yogyakarta: Pustaka Baru Press.

Ilyas, Wirawan B, dan Richard Burton. 2010. Hukum Pajak. Jakarta: Salemba

Empat.

Mardiasmo. 2011. Perpajakan Edisi Revisi. Yogyakarta: CV. ANDI OFFSET

Muljono, Djoko. 2009. Pemotongan Pemungutan PPh & PPh Pasal 25/29. Yogyakarta: CV. ANDI OFFSET

Pandiangan, Liberti. 2014. Mudahnya Menghitung Pajak UMKM. Jakarta: Mitra Wacana Media.

Priantara, Diaz. 2011. Kupas Tuntas Pengawasan, Pemeriksaan, dan Penyidikan Pajak. Jakarta: PT.INDEKS

Republik Indonesia, Kementrian Keungan. 2014. Undang-Undang Pajak Penghasilan: Undang-Undang No.36 Tahun 2008.

Resmi, Siti. 2013. Perpajakan Teori dan Kasus. Jakarta: Salemba Empat. Siahaan, Marihot Pahala. 2013. Pajak Daerah dan Retribusi Daerah. Jakarta: PT. Raja Grafindo Persada.

Tmbooks. 2013. Perpajakan Esensi dan Aplikasi. Yogyakarta: CV. ANDI

OFFSET.

Waluyo. 2014. Akuntansi Pajak. Jakarta: Salemba Empat.