PENILAIAN TINGKAT KESEHATAN BUMN SEBELUM DAN SAAT PANDEMI C19

Dyah Palupi, SE., MMSI1 Aji Sukarno, SE., MM2 Fani Yulia Rosyada, SE., MMSI3

Fakultas Ekonomi, Jurusan Akuntansi, Universitas Gunadarma

Abstract

This research aims to determine the health level of BUMN Corporation in financial services in the insurance business for the period 2019-2020 seen from the financial, operational and administrative aspects based on the Regulation of the Minister of State-Owned Enterprises (BUMN) Number: PER-10/MBU/2014.

The object of this research is the health level of BUMN financial services company in the insurance business sector, namely PT. Taspen Life Insurance. The types of the research data are qualitative and quantitative, the source of this research data is secondary data, the procedure for collecting data in this research is the documentation method, the analysis technique of this research is the Benchmark Reference Assessment (PAP) which refers to the Regulation of the Minister of State-Owned Enterprises Number: PER - 10/MBU/2014 and Regulation of the Minister of BUMN No: PER-10/MBU/2002. The results show that in terms of financial aspects, both the Liquidity Ratio and Solvency Ratio as well as from the operational aspect which includes the Balanced Ratio of Investment Returns to Net Premium Income and Expense Ratios during the pandemic C19 in the 2020 period showed increasing, compared to 2019 before the pandemic, while the Investment Ratio to The Technical Reserves and Self-Retention Claims Debt (Investment Adequacy Ratio) during the pandemic did not increase or decrease. The administrative aspect has not been assessed yet.

Keywords: Health Level of BUMN, Financial Aspects, Operational Aspects and Administrative Aspects

Abstrak

Penelitian ini bertujuan untuk mengetahui tingkat kesehatan BUMN jasa keuangan bidang usaha perasuransian periode 2019-2020 dilihat dari aspek keuangan, aspek operasional, dan aspek administratif berdasarkan Peraturan Menteri Badan Usaha Milik Negara (BUMN) Nomor: PER-10/MBU/2014.

Obyek penelitian dalam penulisan ini adalah penilaian tingkat kesehatan perusahaan BUMN jasa keuangan bidang usaha perasuransian, yaitu PT. Asuransi Jiwa Taspen. Jenis data penelitian ini adalah kualitatif dan kuantitatif, sumber data penelitian ini adalah data sekunder, prosedur pengumpulan data penelitian menggunakan metode dokumentasi. Teknik analisis penelitian ini adalah Penilaian Acuan Patokan (PAP) yang mengacu pada Peraturan Menteri Badan Usaha Milik Negara Nomor: PER- 10/MBU/2014 dan Peraturan Menteri BUMN No: PER- 10/MBU/2002.

Hasil penelitian menunjukkan bahwa dari segi aspek keuangan baik Rasio Likuiditas dan Rasio Solvabilitas juga dari aspek operasional yang mencakup Rasio Perimbangan Hasil Investasi terhadap Pendapatan Premi Netto dan Rasio Beban pada saat pandemi C19 diperiode 2020 menunjukkan kenaikan dibanding tahun 2019 sebelum adanya pandemi, sementara untuk Rasio Investasi Terhadap Cadangan Teknis dan Utang Klaim Retensi Sendiri (Rasio Kecukupan Investasi) di saat pandemi tidak mengalami peningkatan ataupun penurunan. Aspek administratif belum dilakukan penilaian.

Kata Kunci: Tingkat Kesehatan BUMN, Aspek Keuangan, Aspek Operasional dan Aspek Administratif

Pendahuluan

Badan Usaha Milik Negara (BUMN) adalah suatu bentuk investasi pemerintah yang mengelola kebutuhan hidup orang banyak. Visi pengelolaan BUMN menjadi instrumen negara untuk peningkatan kesejahteraan rakyat berdasarkan mekanisme korporasi. Di Indonesia, BUMN merupakan pelaku ekonomi dominan hampir disemua bidang, maka seharusnya BUMN menjadi penggerak pertumbuhan ekonomi. BUMN mampu menciptakan nilai tambah, memberikan manfaat sebesar-besarnya bagi masyarakat, memberikan pemasukan bagi masyarakat, sehingga mampu memberikan pemasukan keuangan negara. BUMN adalah badan usaha yang baik seluruh atau pun sebagian besar modalnya dimiliki oleh negara, melalui penyertaan secara langsung yang berasal dari kekayaan negara yang terpisahkan (UU RI No.19 Tahun 2003).

Salah satu BUMN bidang usaha jasa keuangan yaitu BUMN bidang usaha perasuransian. Perusahaan asuransi merupakan suatu lembaga yang sengaja dirancang sebagai lembaga penerima resiko. Menurut Akotey et. al. (2013) perusahaan asuransi dalam keadaan sehat jika kemampuan perusahaan asuransi untuk terus menanggulangi resiko tergantung pada kemampuan perusahaan untuk menciptakan keuntungan atau nilai bagi pemegang saham.

Kebutuhan akan jasa asuransi dianggap semakin perlu dilakukan, baik oleh perusahaan, perorangan maupun sektor publik di Indonesia. Asuransi merupakan sarana finansial dalam tata kehidupan, baik dalam menghadapi risiko yang mendasar seperti risiko kematian, atau dalam menghadapi risiko atas harta benda yang dimiliki. Usaha perasuransian sebagai salah satu lembaga keuangan menjadi penting karena dari kegiatan perlindungan risiko, perusahaan asuransi mampu menghimpun dana masyarakat yang bersumber dari penerimaan premi. Pembangunan ekonomi memerlukan dukungan dana investasi dalam jumlah yang memadai. Untuk itu diperlukan usaha pengerahan dana masyarakat.

Sebagai lembaga keuangan yang menyediakan dana jangka panjang, perusahaan asuransi dituntut untuk memiliki kesehatan keuangan yang baik sesuai dengan undang-undang dan peraturan pemerintah. Berdasarkan Keputusan Menteri BUMN No. KEP-100/MBU/2002, ada tiga kemungkinan penilaian kesehatan perusahaan yaitu sehat, kurang sehat, atau tidak sehat. Apabila perusahaan dinyatakan sehat maka akan dipercaya eksistensinya sehingga meningkatkan

daya saing perusahaan dan membuat para investor berfikir bahwa perusahaan tersebut layak menjadi tempat untuk menanamkan modal. Apabila perusahaan dinyatakan kurang sehat, maka perusahaan perlu meningkatkan kualitas dan kinerjanya agar menjadi perusahaan yang sehat. Akan tetapi sebaliknya, apabila perusahaan dinyatakan dalam keadaan tidak sehat, maka dapat menjadi isyarat negatif oleh investor maupun kreditor. Hasil dari penilaian kesehatan dapat mempengaruhi pengambilan keputusan oleh pihak manajemen, investor, maupun kreditor dalam mengambil langkah ke depan.

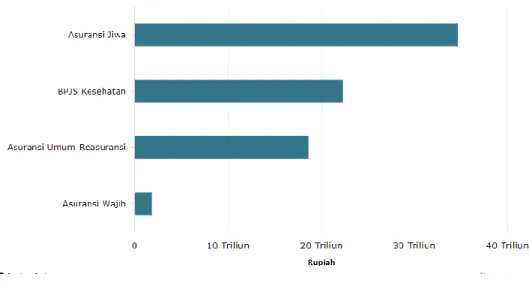

Kinerja industri asuransi yang positif ditembus berkat meningkatnya kebutuhan masyarakat terhadap perlindungan resiko akibat pandemi C19. Otoritas Jasa Keuangan (OJK) melaporkan bahwa pendapatan premi asuransi di Indonesia mencapai Rp 77,39 triliun per Februari 2021. Sementara asuransi jiwa mendominasi pendapatan premi dengan capaian Rp 34,61 triliun, dan BPJS Kesehatan dengan pendapatan premi asuransi sebesar Rp 22,32 triliun. Pendapatan premi asuransi umum dan reasuransi berada di urutan berikutnya dengan capaian sebesar Rp 18,59 triliun. Nominal terkecil secara umum dicapai asuransi wajib sebesar Rp 1,87 triliun. Grafik pendapatan pemi asuransi tampak pada gambar berikut di bawah :

Gambar 1.1 Pendapatan Premi Asuransi (Februari 2021) Sumber : Otoritas Jasa Keuangan (OJK), 14 April 2021

Laman resmi Asosiasi Asuransi Jiwa Indonesia (AAJI) di kuartal IV-2020 juga menunjukan bahwa kinerja industri asuransi jiwa mencatat tren peningkatan. Kondisi tersebut

ditunjukkan lewat naiknya pendapatan, pendapatan premi, hasil investasi, dan pembayaran klaim serta manfaat kepada nasabah.

Penelitian ini akan mengkaji lebih jauh mengenai penilaian tingkat kesehatan BUMN khususnya pada jasa keuangan bidang usaha perasuransian sebelum dan saat terjadi pandemi C19, periode 2019 dan 2020.

Landasan Teori

Badan Usaha Milik Negara atau BUMN merupakan suatu unit usaha yang sebagian besar atau seluruh modal berasal dari kekayaan negara yang dipisahkan serta membuat suatu produk atau jasa yang sebesar-besarnya untuk kemakmuran rakyat.BUMN juga sebagai salah satu sumber penerimaan keuangan negara yang nilainya cukup besar (UU RI Nomor 19 Tahun 2003 tentang BUMN).

BUMN merupakan salah satu pelaku ekonomi dalam sistem perekonomian nasional, disamping Badan Usaha Milik Swasta (BUMS) dan koperasi. BUMN berasal dari kontribusi dalam perekonomian indonesia yang berperan menghasilkan berbagai barang dan jasa guna mewujudkan kesejahteraan rakyat. BUMN terdapat dalam berbagai sektor seperti sektor pertanian, perkebunan, kehutanan, keuangan, manufaktur, transportasi, pertambangan, listrik, telekomunikasi dan perdagangan serta kontruksi (UU RI Nomor 19 Tahun 2003 tentang BUMN).

BUMN jasa keuangan adalah BUMN yang bergerak dalam bidang usaha perbankan, asuransi, jasa pembiayaan dan jasa penjaminan. BUMN jasa keuangan merupakan sebuah lembaga yang kekayaannya sebagian besar dalam bentuk tagihan (claims) artinya lembaga ini mempunyai bentuk aset riil (seperti peralatan gedung dan sebagainya) lebih sedikit daripada tagihan atau aset finansial (saham, instrumen uang dan surat berharga lainnya) yang bersifat sebagai perantara bagi mereka yang mempunyai dana bagi mereka yang memerlukan dana. Peran penting BUMN pada hakikatnya merupakan perwujudan amanat konstitusional yang tertuang pada Pasal 33 UUD 1945. Pasal ini merupakan entry point yang diambil para founding fathers dalam merumuskan strategi nasional di bidang ekonomi, yang diarahkan menuju cita-cita luhur yaitu kesejahteraan masyarakat dan keadilan sosial.

Menurut Robert Fabrikan dalam T.Mulya Lubis dan Richard M. Buxbaum dikutip dari Katon Y Stefanus (2001) BUMN tidak lain dari pada bentuk kebijaksanaan pemerintah dalam mencoba menciptakan atau mempertahankan keseimbangan kasar antara sektor swasta dan sektor pemerintah.

Asuransi adalah perjanjian antara dua pihak, yaitu perusahaan asuransi dan pemegang polis, yang menjadi dasar bagi penerimaan premi oleh perusahaan asuransi sebagai imbalan untuk (UU RI Nomor 40 Tahun 2014 tentang Perasuransian):

1. Memberikan penggantian kepada tertanggung atau pemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita tertanggung atau pemegang polis karena terjadinya suatu peristiwa yang pasti.

2. Memberikan pembayaran yang didasarkan pada meninggalnya tertanggung atau pembayaran yang didasarkan pada hidupnya tertanggung dengan manfaat yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.

Premi asuransi adalah pembayaran dari tertanggung kepada penanggung sebagai imbalan jasa atas pengalihan risiko kepada penanggung (Soeisno Djojosoedarsono 2003). Menurut Khasmir (2012) asuransi jiwa adalah jenis asuransi dengan tanggung jawab untuk menanggulangi permasalahan tentang meninggalnya seseorang atau kondisi kesehatan yang dipertanggungkan, meliputi asuransi tabungan, asuransi seumur hidup,asuransi berjangka dan annuity contract insurance.

Dalam Standar Akuntansi Keuangan/Ikatan Akuntan Indonesia (2002) Laporan keuangan perusahan asuransi terdiri dari Neraca, Laporan Laba Rugi dan Laporan Arus Kas. Penilaian tingkat kesehatan dinilai berdasarkan Peraturan Menteri BUMN No: PER-10/MBU/2014 Tentang Indikator Penilaian Tingkat Kesehatan Badan Usaha Milik Negara Jasa Keuangan Bidang Usaha Perasuransian dan Jasa Penjaminan. Dalam penelitian ini tolak ukur yang digunakan adalah Peraturan Menteri BUMN No: PER-10/MBU/2002 Tentang Penilaian Tingkat Kesehatan Badan Usaha Milik Negara terdapat tiga penilaian yaitu sehat, kurang sehat, dan tidak sehat.

Metode Penelitian

Obyek penelitian ini adalah penilaian tingkat kesehatan perusahaan BUMN jasa keuangan bidang usaha perasuransian, yaitu PT. Asuransi Jiwa Taspen menggunakan 3 aspek yaitu aspek keuangan, aspek operasional, dan aspek administratif. Objek dari penelitian ini dapat diperoleh dari laporan keuangan tahunan periode 2019 – 2020. Laporan Keuangan tahunan periode 2019 adalah laporan keuangan yang sudah di audit,sedangkan untuk periode 2020 belum dilakukan audit.

Berikut prosedur penentuan obyek penelitian perusahaan BUMN bidang usaha perasuransian disajikan dalam Tabel 1.1.

Tabel 1.1

Prosedur Penentuan Objek Penelitian

Kriteria Penentuan Objek Penelitan Jumlah

Perusahaan BUMN bidang usaha perasuransian 8 Perusahaan yang tidak mempublikasikan annual report secara

lengkap pada periode 2019 – 2020

7

Perusahaan terpilih yang dijadikan obyek penelitian 1

Periode penelitian 2019 – 2020 2 Tahun

Jumlah data yang dijadikan objek penelitian 2

Sumber : Data diolah

Prosedur Pengumpulan Data

Jenis data penelitian adalah kuantitatif dan kualitatif, dengan menggunakan sumber data sekunder. Metode pengumpulan data yang dilakukan dalam penelitian ini adalah Metode Dokumentasi. Metode dokumentasi dalam penelitian ini dimaksudkan untuk memperoleh data dengan mempelajari dokumen laporan keuangan yang berkaitan dengan seluruh data keuangan yang diperlukan dalam penelitian ini.

Patokan) yang mengacu pada Peraturan Menteri Badan Usaha Milik Negara Nomor: PER-10/MBU/2014. Dalam teknik analisis ini terdapat beberapa ketentuan, yaitu:

a. Dalam melakukan penilaian kesehatan Perusahaan BUMN Asuransi, maka terhadap aspek yang dinilai diberikan bobot penilaian sesuai dengan besarnya pengaruh terhadap kesehatan asuransi.

b. Penilaian aspek dilakukan menggunakan nilai yang dinyatakan dalam angka 0 sampai 15.

Berdasarkan Peraturan Menteri BUMN Nomor: PER-10/MBU/2014 tanggal 25 Juli 2014 tentang Indikator Penilaian Tingkat Kesehatan Badan Usaha Milik Negara (BUMN) Jasa Keuangan Bidang Usaha Perasuransian dan Jasa Penjaminan meliputi 3 aspek yaitu: keuangan, operasional dan administratif.

1. Aspek Keuangan

Ditinjau dari aspek keuangan, penelitian ini menggunakan beberapa indikator berupa rasio keuangan yaitu rasio likuiditas dan rasio solvabilitas.

A. Rasio Likuiditas

Rasio Likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya yang segera jatuh tempo dengan menggunakan aset lancar yang dimiliki.

Perhitungan rasio Likuiditas adalah sebagai berikut: Likuiditas = Aset Lancar

Hutang Lancar

B. Rasio Solvabilitas

Rasio Solvabilitas adalah rasio yang digunakan untuk mengukur kemampuan entitas dalam melunasi kewajiban manfaat polis masa depan dengan menggunakan total aset yang tersisa setelah digunakan untuk melunasi jumlah kewajibannya.

Perhitungan rasio Solvabilitas adalah sebagai berikut: Solvabilitas = Jumlah Aset – Jumlah Kewajiban

Kewajiban Manfaat Polis Masa Depan X100%

2. Aspek Operasional

Ditinjau dari aspek operasional, penelitian ini menggunakan beberapa indikator berupa rasio keuangan yaitu rasio kecukupan investasi, rasio beban (klaim, usaha dan komisi) terhadap pendapatan premi neto dan rasio perimbangan hasil investasi terhadap pendapatan premi neto.

a. Rasio Kecukupan Investasi

RKI adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi klaim yang mungkin terjadi.

Perhitungan rasio kecukupan investasi adalah sebagai berikut: RKI = Total Investasi

Cadangan Teknis + Utang Klaim

b. Rasio Beban (klaim, usaha dan komisi) terhadap pendapatan premi neto

Rasio Beban (klaim, usaha dan komisi) terhadap pendapatan premi neto adalah rasio keuangan yang digunakan oleh entitas untuk melihat apakah biaya-biaya yang dikeluarkan melebihi pendapatan atau tidak.

Perhitungan rasio beban (klaim, usaha dan komisi) terhadap pendapatan premi neto adalah sebagai berikut:

Rasio Beban = beban (klaim, usaha dan komisi) pendapatan premi neto

c. Rasio Perimbangan hasil investasi terhadap pendapatan premi neto

Rasio Perimbangan hasil investasi terhadap pendapatan premi neto adalah rasio yang digunakan entitas untuk mengetahui kemampuan perusahaan dalam menghasilkan pendapatan dengan hasil investasi yang dimilikinya.

Perhitungan rasio perimbangan hasil investasi terhadap pendapatan premi neto adalah sebagai berikut:

Hasil Investasi Pendapatan premi neto

X100%

X100%

3. Aspek Administratif

Ditinjau dari aspek administratif, penelitian ini tidak menggunakan indikator apapun dan belum melakukan penilaian tingkat kesehatan PT.Asuransi Jiwa Taspen, dikarenakan belum adanya publikasi laporan keuangan dan laporan tahunan yang sudah diaudit untuk tahun 2020.

Pembahasan

PT Asuransi Jiwa Taspen (Taspen Life) didirikan pada tanggal 26 Februari 2014, yang ijin usahanya diperoleh melalui Keputusan dari Otoritas Jasa Keuangan (OJK) Nomor : Kep-30/D.05/2014, tanggal 10 April 2014. Perusahaan ini merupakan anak perusahaan PT TASPEN (Persero) dengan kepemilikan saham 99,97% dan 0,03% saham yang dimiliki oleh Koperasi Karyawan Taspen Jakarta. Perusahaan ini sebagai Employee Benefit Specialist menyediakan pelayanan dan pemenuhan kebutuhan masyarakat akan asuransi, dengan beragam solusi produk asuransi jiwa kumpulan dan individu, yang memiliki manfaat mulai dariproteksi jiwa, perencanaan masa depan dan hari tua, dana pendidikan serta asuransi penyakit kritis.

Visi perusahaan adalah menjadi perusahaan asuransi jiwa terpilih dan terpercaya bagi masyarakat Indonesia, sedangkan misinya adalah menyediakan layanan yang profesional, cepat, tanggap, akurat serta mampu memberi nilai tambah bagi para pesertanya. Nilai-nilai perusahaan pada Taspen Life ini yaitu: professional, integrity, customer delighted, competitive dan innovation. Keterbukaan dan akuntabilitas sebagai bagian dari tata kelola perusahaan pada Taspen Life, dalam proses pengambilan keputusan dan penyediaan informasi yang relevan bagi pemangku kepentingan serta pelaksanaan pertanggungjawaban perusahaan berjalan secara transparan, wajar, efektif dan efisien sesuai peraturan perundang-undangan perasuransian yang berlaku dengan standar, prinsip dan praktek penyelenggaraan usaha perasuransian yang sehat. Sumber dasar penerapan GCG pada perusahaan berpedoman pada beberapa aturan formal, yaitu :

1. Peraturan Otoritas Jasa Keuangan Nomor 73/POJK.05/2016 tentang Tata Kelola Perusahaan yang baik bagi Perusahaan Perasuransian.

2. Peraturan Menteri Negara Badan Usaha Milik Negara No. PER-01/MBU/2011 tentang Penerapan Tata Kelola Perusahaan Yang Baik (Good Corporate Governance) pada Badan Usaha Milik Negara dan perubahannya Peraturan Menteri Badan Usaha Milik Negara No. PER- 09/MBU/2012 tanggal 06 Juli 2012.

3. Keputusan Sekretaris Kementerian Badan Usaha Milik Negara No. SK-16/S.MBU/2012 tanggal 06 Juni 2012 tentang Indikator/Parameter Penilaian dan Evaluasi atas Penerapan Tata Kelola Perusahaan Yang Baik (Good Corporate Governance) Pada Badan Usaha Milik Negara.

4. Keputusan Bersama Dewan Komisaris dan Direksi Nomor PD-12/DIR/2018 dan Nomor KEP-01/DK-TL/2018 tentang tentang Pedoman Tata Kelola Perusahaan Yang Baik (Good Corporate Governance) PT Asuransi Jiwa Taspen.

Berdasarkan Peraturan Menteri BUMN Nomor: PER-10/MBU/2014 tanggal 25 Juli 2014 tentang Indikator Penilaian Tingkat Kesehatan Badan Usaha Milik Negara (BUMN) Jasa Keuangan Bidang Usaha Perasuransian dan Jasa Penjaminan meliputi 3 aspek yaitu: keuangan, operasional dan administratif.

A. Aspek Keuangan

Ditinjau dari aspek keuangan, penelitian ini menggunakan beberapa indikator berupa rasio keuangan yaitu rasio likuiditas dan rasio solvabilitas.

1. Rasio Likuiditas

Hasil likuiditas PT. Asuransi Jiwa Taspen tahun 2019 (setelah audit) adalah sebesar 246,13% dan pada tahun 2020 (sebelum audit) sebesar 273,02%. Berdasarkan hasil likuiditas tersebut dapat diketahui penilaian tingkat kesehatan perusahaan seperti yang disajikan dalam tabel berikut :

Tabel 1.2

Tingkat Kesehatan PT. Asuransi Jiwa Taspen Berdasarkan Rasio Likuiditas Tahun Likuiditas (%) Skor Kriteria

2019 246,13 10 Sangat Baik

2020 273,02 10 Sangat Baik

Sumber: Data diolah berdasarkan Peraturan Menteri BUMN No: PER10/MBU/2014

Hasil penelitian memperlihatkan bahwa terjadi peningkatan persentase rasio likuiditas pada PT. Asuransi Jiwa Taspen selama pandemi tahun 2020 sebesar 26,89%. Ini menunjukkan bahwa kepemilikan aset lancar PT. Asuransi Jiwa Taspen dapat digunakan untuk melunasi kewajiban-kewajiban jangka pendek perusahaan tersebut selama pandemi berlangsung.

2. Rasio Solvabilitas

Hasil solvabilitas PT. Asuransi Jiwa Taspen tahun 2019 (setelah audit) adalah sebesar 206,05% dan pada tahun 2020 (sebelum audit) sebesar 250,39%. Berdasarkan hasil solvabilitas tersebut dapat diketahui penilaian tingkat kesehatan perusahaan pada tabel berikut:

Tabel 1.3

Tingkat Kesehatan PT. Asuransi Jiwa Taspen Berdasarkan Rasio Solvabilitas Tahun Solvabilitas (%) Skor Kriteria

2019 206,05 15 Sangat Baik

2020 250,39 15 Sangat Baik

Sumber: Data diolah berdasarkan Peraturan Menteri BUMN No: PER10/MBU/2014

Hasil penelitian memperlihatkan bahwa terjadi peningkatan persentase rasio solvabilitas pada PT. Asuransi Jiwa Taspen selama pandemi tahun 2020 sebesar 44,34%. Ini menunjukkan bahwa sisa aset lancar yang dimiliki oleh PT. Asuransi Jiwa Taspensetelah melunasi semua kewajibannya , masih dapat digunakan untuk melunasi kewajiban-kewajiban manfaat polis masa depan asuransinya.

B. Aspek Operasional

Ditinjau dari aspek operasional, penelitian ini menggunakan beberapa indikator berupa rasio keuangan yaitu rasio kecukupan investasi, rasio beban (klaim, usaha dan komisi) terhadap pendapatan premi neto dan rasio perimbangan hasil investasi terhadap pendapatan premi neto. 1. Rasio Kecukupan Investasi

Hasil Rasio kecukupan investasi PT. Asuransi Jiwa Taspen tahun 2019 (setelah audit) adalah sebesar 107.31% dan pada tahun 2020 (sebelum audit) sebesar 107,31%. Berdasarkan hasil rasio tersebut dapat diketahui penilaian tingkat kesehatan perusahaan pada tabel berikut :

Tabel 1.4

Tingkat Kesehatan PT. Asuransi Jiwa Taspen Berdasarkan Rasio Kecukupan Investasi

Tahun Likuiditas (%) Skor Kriteria

2019 107.31 10 Sangat Baik

2020 107.31 10 Sangat Baik

Sumber: Data diolah berdasarkan Peraturan Menteri BUMN No: PER10/MBU/2014

Hasil penelitian memperlihatkan bahwa tidak terjadi peningkatan atau penurunan terhadap rasio kecukupan investasi pada PT. Asuransi Jiwa Taspen sebelum masa pandemi C19 di tahun 2019 ataupun selama pandemi berlangsung di tahun 2020.

2. Rasio Beban (klaim, usaha dan komisi) terhadap pendapatan premi neto

Hasil Rasio beban (klaim, usaha dan komisi) terhadap pendapatan premi neto PT. Asuransi Jiwa Taspen tahun 2019 (setelah audit) adalah sebesar 36,35% dan pada tahun 2020 (sebelum audit) sebesar 60,85%. Berdasarkan hasil rasio tersebut dapat diketahui penilaian tingkat kesehatan perusahaan pada tabel berikut :

Tabel 1.5

Tingkat Kesehatan PT. Asuransi Jiwa Taspen Berdasarkan Rasio Beban (klaim, usaha dan komisi) terhadap pendapatan premi neto

Tahun Beban terhadap pendapatan premi neto (%)

Skor Kriteria

2019 36,35 10 Sangat Baik

2020 60,85 10 Sangat Baik

Sumber: Data diolah berdasarkan Peraturan Menteri BUMN No: PER10/MBU/2014

Hasil penelitian memperlihatkan bahwa terjadi peningkatan terhadap rasio beban pada PT. Asuransi Jiwa Taspen selama masa pandemi C19 berlangsung di tahun 2020, yaitu sebesar 24,60%. Hal ini menunjukkan bahwa besarnya biaya operasional entitas yang dikeluarkan oleh PT. Asuransi Jiwa Taspen di masa pandemi 2020 masih belum melebihi pendapatan premi yang dimiliki.

3. Rasio Perimbangan hasil investasi terhadap pendapatan premi neto

Hasil rasio perimbangan hasil investasi terhadap pendapatan premi neto PT. Asuransi Jiwa Taspen tahun 2019 (setelah audit) adalah sebesar 19,50% dan pada tahun 2020 (sebelum audit) sebesar 32,39%. Berdasarkan hasil rasio tersebut dapat diketahui penilaian tingkat kesehatan perusahaan pada tabel berikut :

Tabel 1.6

Tingkat Kesehatan PT. Asuransi Jiwa Taspen Berdasarkan Rasio Perimbangan hasil investasi terhadap pendapatan premi neto

Tahun Beban terhadap pendapatan premi neto (%)

Skor Kriteria

2019 36,35 10 Sangat Baik

2020 60,85 10 Sangat Baik

Hasil penelitian memperlihatkan bahwa peningkatan terhadap rasio perimbangan hasil investasi terhadap pendapatan premi neto pada PT. Asuransi Jiwa Taspen selama masa pandemi C19 berlangsung di tahun 2020, yaitu sebesar 24,50%. Hal ini menunjukkan bahwa dengan hasil investasinya perusahaan masih mampu memperoleh pendapatan..

C. Aspek Administratif

Dikarenakan belum adanya publikasi laporan keuangan dan laporan tahunan yang sudah diaudit untuk tahun 2020, saat penelitian ini dibuat maka penulis tidak dapat menggunakan indikator apapun untuk melakukan penilaian tingkat kesehatan PT Asuransi Jiwa Taspen.

Kesimpulan

Tingkat kesehatan BUMN jasa keuangan bidang usaha perasuransian, PT. Asuransi Jiwa Taspen dalam kondisi sangat baik meskipun di masa pandemic C19 yang masih berlangsung. Terjadi peningkatan pada beberapa rasio dari aspek keuangan dan aspek operasional. Sementara pada aspek administratif tidak dilakukan penilaian, disebabkan oleh terauditnya laporan keuangan dan laporan tahunan periode 2020 dari PT. Asuransi Jiwa Taspen. Penelitian selanjutnya dapat dilakukan dengan menggunakan data laporan keuangan dan laporan tahunan yang sudah di audit periode 2021, untuk melihat penilaian tingkat kesehatan dari aspek administratif yang belum diteliti ataupun dari beberapa aspek keuangan dan operasional yang belum dikaji dalam penelitian ini.

Daftar Pustaka

Akotey, J.O.; Sackey, F.G.; Amoah, L. & Manso, R.F. 2013. The Financial Performance of Life Insurance Companies In Ghana, The Journal of Risk Finance, 14(3): 286-302.

Al Haryono Jusup, 2011, “Dasar – Dasar Akuntansi”, Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN, Yogyakarta.

Fla´vio G. Nogueira, Andre´ F. P. Lucena and Roberto Nogueira. 2017. “Penilaian Asuransi Berkelanjutan: Menuju Model Integratif”. The International Association for The Study of Insurance Economics 1018-5895/17.

Kasmir. 2012. Bank dan Lembaga Kuangan Lainnya. Jakarta: PT. Raja Grafindo Persada. ______. 2018. Analisis Laporan Keuangan. Rajawali Pers : Jakarta.

Keputusan Menteri BUMN No. KEP-100/MBU/2002 tentang Penilaian Tingkat Kesehatan BUMN.

Keputusan Menteri BUMN No. PER-10/MBU/2014 tentang Indikator Penilaian Tingkat Kesehatan Badan Usaha Milik Negara Jasa Keuangan Bidang Usaha Perasuransian dan Jasa Penjaminan.

Krisnawuri Handayani, 2015. “Analisis Kinerja Keuangan Perusahaan BUMN Asuransi Yang Go Publik (Menggunakan Analisis Ratio Dan Risk Based Capital)”, Jurnal Studi Manajemen dan Bisnis, Volume 2, Nomor 2.

Martin Eling dan David Pankoke, 2016. “Biaya dan Manfaat Peraturan Keuangan: Penilaian Empiris untuk Perusahaan Asuransi”. The International Association for the Study of Insurance Economics, 1018-5895/16.

Muchayat. 2010. Badan Usaha Milik Negara: Retorika, Dinamika, dan Realita (Menuju BUMN yang Berdaya Saing). Gagas Bisnis: Jakarta. Hal: 87-88.

Peraturan OJK RI no. 28/POJK.05/2020 tentang Penilaian Tingkat Kesehatan Lembaga Jasa Keuangan Nonbank.