i

PERHITUNGAN BIAYA PRODUKSI DAN

HARGA JUAL MENGGUNAKAN VARIABLE

COSTING PADA UMKM WIN BAKERY DI

JEPARA

SKRIPSI

Diajukan sebagai salah satu syarat Untuk menyelesaikan Program Sarjana (S1) Pada Program Sarjana Fakultas Ekonomi dan Bisnis

Universitas Dian Nuswantoro

Disusun oleh :

SALIS ISTIMAROH B12.2012.02314

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS DIAN NUSWANTORO

SEMARANG

2016

ii

PERSETUJUAN SKRIPSI

Nama : Salis Istimaroh

NIM : B12.2012.02314

Fakultas : Fakultas Ekonomi dan Bisnis

Program Studi : Akuntansi (S1)

Judul Skripsi : Perhitungan Biaya Produksi dan Harga Jual menggunakan Variable Costing pada UMKM Win

Bakery di Jepara.

Dosen Pembimbing : Ririh Dian Pratiwi SE,MSi,AK,CA

Semarang , 29 Juni 2016

Dosen pembimbing

iii

PERNYATAAN KEASLIAN SKRIPSI

Saya yang bertanda tangan dibawah ini :

Nama : Salis Istimaroh

NIM : B12.2012.02314

Fakultas : Fakultas Ekonomi dan Bisnis

Program Studi : Akuntansi (S1)

Judul Skripsi : Perhitungan Biaya Produksi dan Harga Jual menggunakan Variable Costing pada UMKM Win

Bakery di Jepara.

Menyatakan bahwa skripsi ini adalah hasil karya saya sendiri, dan apabila di kemudian hari ditemukannya adanya bukti plagiat, manipulasi dan/ atau pemalsuan data maupun bentuk kecurangan lain, saya bersedia untuk menerima sanksi dari Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang.

Semarang, 29 Juli 2016

iv

PENGESAHAN SKRIPSI

Nama : Salis Istimaroh

NIM : B12.2012.02314

Fakultas : Fakultas Ekonomi dan Bisnis

Program Studi : Akuntansi (S1)

Judul Skripsi : Perhitungan Biaya Produksi dan Harga Jual menggunakan

Variable Costing pada UMKM Win Bakery di Jepara.

Dosen pembimbing : Ririh Dian Pratiwi SE,M.si,AK,CA

Semarang, 29 Juli 2016

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis Dosen Pembimbing

v

PENGESAHAN KELULUSAN UJIAN SKRIPSI

Nama : Salis Istimaroh

NIM : B12.2012.02314

Fakultas : Fakultas Ekonomi dan Bisnis

Program Studi : Akuntansi (S1)

Judul Skripsi : Perhitungan Biaya Produksi dan Harga Jual menggunakan

Variable Costing pada UMKM Win Bakery di Jepara.

Telah dinyatakan lulus ujian pada tanggal, 29 Juli 2016

Tim Penguji :

1. Ririh Dian Pratiwi SE,M.Si,AK,CA (...)

2. Ira Septriana, SE, M.Si, AK, CA (...)

vi

MOTTO DAN PERSEMBAHAN

MOTTO

“ Sesungguhnya bersama kesulitan ada kemudahan. Maka apabila engkau telah selesai (dari sesuatu urusan), tetaplah bekerja keras (untuk urusan yang lain), dan hanya kepada Tuhanmulah engkau berharap” [ Q.S. Al-Insyirah: 6-8]

“Sesungguhnya Allah tidak akan mengubah keadaan suatu kaum sebelum mereka mengubah keadaan diri mereka sendiri. Dan apabila Allah menghendaki keburukan terhadap suatu kaum, maka tak ada yang dapat menolaknya dan tidak ada perlindungan bagi mereka selain Dia” [Q.S. Ar-Ra’d : 11]

“ Man jadda wa jadda (Barangsiapa yang bersungguh-sungguh pasti akan mendapatkan hasil)”

PERSEMBAHAN

Ku persembahkan kepada

♥ Bapak, Mama, Kakak, dan adikku tercinta

♥ Sahabat dan temanku tersayang

vii

ABSTRACK

Competition between companies especially in the business of production of bread is inevitable considering to increase their business presence. Therefore, the calculation of production costs and selling prices is one of the advantages in terms of management decision making. In this case, companies need to carefully define the production costs and the selling price is to provide comparable earnings for the company. The purpose of this study is to analyze the method used by the MSME Win Bakery in calculating the production cost and the selling price as well as to compare the approaches that have been used by MSME Win Bakery with variable costing approach. This study uses descriptive collection and the use of primary data and secondary data. It can be concluded that the calculation of the production cost and selling price by using variable costing method approach show the higher margin slightly, Rp 44.674.370,00 by using variable costing approach and Rp 44.063.370,00 by using real calculation made by MSME Win Bakery. Real calculation MSME Win Bakery with variable costing method there are major differences that lies in the variable factory overhead costs consist of the electricity cost, water costs, and telephone charges.

viii

ABSTRAK

Persaingan antar perusahaan khususnya dalam bidang usaha produksi roti merupakan hal yang pasti terjadi mengingat usaha ini semakin menyebar keberadaannya. Oleh karena itu, perhitungan biaya produksi dan harga jual adalah salah satu kelebihan dalam hal pengambilan kebijakan manajemen. Dalam hal ini, perusahaan perlu secara cermat menetapkan biaya produksi dan harga jualnya yaitu dengan memberikan laba yang sebanding untuk perusahaan. Tujuan penelitian ini adalah untuk menganalisis metode apa yang digunakan oleh UMKM Win Bakery dalam menghitung biaya produksi harga jualnya serta untuk membandingkan pendekatan yang telah digunakan oleh UMKM Win Bakery dengan pendekatan

variable costing. Penelitian ini menggunakan pengumpulan data secara deskriptif

dan menggunakan sumber data primer dan data sekunder. Hasil penelitian dapat disimpulkan bahwa perhitungan biaya produksi dan harga jual menggunakan pendekatan metode variable costing lebih tinggi dengan selisih yang sedikit, yaitu Rp 44.674.370,00 dengan menggunakan pendekatan variable costing dan Rp 44.063.370,00 dengan menggunakan perhitungan riil yang dibuat oleh UMKM Win

Bakery. Perhitungan riil UMKM Win Bakery dengan metode variable costing

terdapat perbedaan utama yaitu terletak pada biaya overhead pabrik variabel yang terdiri dari biaya listrik, biaya air, dan biaya telepon.

ix

KATA PENGANTAR

Alhamdulillah, puji dan syukur penulis panjatkan kehadirat Allat SWT atas rahmat dan nikmat, dan karunia-Nya, sholawat serta salam senantiasa dilimpahkan kepada Nabi Besar Muhammad SAW, keluarga, sahabat serta kepada seluruh umatnya sampai akhir zaman. Penulis panjatkan kehadirat Allah SWT atas Ridho dan karunia-Nya yang telah memberikan petunjuk dan kesehatan sehingga penulis dapat menyelesaikan skripsi dengan judul “Perhitungan Biaya Produksi dan Harga Jual menggunakan Variable Costing pada UMKM Win Bakery di Jepara”. Skripsi ini diajukan untuk memenuhi salah satu syarat untuk menyelesaikan Program Sarjana (S1) pada Program Sarjana Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro.

Karya ini tidak mungkin dapat terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak yang sangat besar bagi penulis. Untuk itulah patutlah kiranya penulis mengucapkan terimakasih kepada:

1. Allah SWT karena atas kebesaran dan Anugrah-Nya, Penulis dapat menyelesaikan skripsi ini dengan tepat waktu.

2. Nabi Muhammad SAW sebagai inspirasi dan motivator dalam segala hal. 3. Ibu Ririh Dian Pratiwi, S.E., M.Si.,AK,CA, selaku dosen pembimbing yang

telah dengan sabar dan mengorbankan waktunya untuk membimbing penulis dalam rangka penyelesaian dan penyempurnaan skripsi ini.

4. Bapak Yulita Setiawanta, SE, M.Si, AK, CA selaku Ketua Program Studi Akuntansi S-1 Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro

x

Semarang, dosen wali yang telah membimbing dan mengarahkan penulis selama proses perkuliahan, sekaligus dosen penguji yang telah memberikan saran-saran yang telah membantu hingga terselesaikannya penyusunan skripsi ini.

5. Ibu Ira Septriana, SE, M.Si, AK, CA selaku dosen penguji yang sangat dengan sabar memberikan saran, pendapat yang membangun kepada saya sehingga terselesaikannya penyusunan skripsi ini.

6. Bapak Dr. Ir. Edi Noersasongko M.Kom., selaku Rektor Universitas Dian Nuswantoro Semarang

7. Bapak Dr. Agus Prayitno, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Dian Nuswantoro Semarang.

8. Segenap dosen pengajar, staff, serta karyawan Fakultas Ekonomi dan Bisnis Dian Nuswantoro Semarang yang secara langsung maupun tidak langsung telah memberikan petunjuk dan ilmu kepada penulis serta memberikan pelayanan yang baik sampai terselesainya skripsi ini.

9. Untuk kedua orangtuaku tercinta, Bapak Mualim dan Mama Munazah, terimakasih telah memberikan semua yang terbaik kepada saya, perhatian yang telah diberikan semoga Allah SWT mencatat dan membalas dengan berlipat-lipat kebaikan.

10. Untuk saudara-saudara tercinta, Kak Aris Munandar, S.Pd dan Mbak Khonis Muizah, S.pd.I, terimakasih dukungannya yang selalu memberikan nasihat untuk menjadi pribadi yang lebih baik lagi, memberikan inspirasi dan motivasi kepada penulis, adik Rihwan Munif yang selalu memberikan

xi

keceriaan dan semangat dalam penyusunan skripsi ini, serta adik alm. Muzid Amin aku merindukanmu.

11. Bapak Slamet Suharjo selaku pemilik UMKM Win Bakery yang telah memberikan ijin survey kepada saya untuk penyusunan skripsi ini, meluangkan waktunya untuk di wawancarai dan mengijinkan saya untuk melihat langsung proses produksi di UMKM Win Bakery.

12. Segenap para karyawan di UMKM Win Bakery yang sangat dengan ramah ikut menjawab pertanyaan yang saya ajukan dan telah membantu dalam proses dokumentasi dalam pelaksanaan penelitian sampai penelitian selesai. 13. Untuk Lek Muh Lisin terimakasih yang telah memberikan support yang tiada

henti, memberikan masukan yang sangat membantu, terimakasih untuk segalanya.

14. Untuk segenap member Sadewa Family Mbak Via, Mbak Mini, Mbak Riska, Mbak Santi, Mbak Endah, Mbak Ainur, Mbak Muji, Mbak Imah, Mbak Handa, Fina terimakasih yang selalu mendukung penulis dalam penyelesaian skripsi ini.

15. Untuk teman-teman seperjuangan skripsi, Pujiasih, Kuswinda, Dwi Setiyorini, Eny Sebtri, Nor Semi, Imam Afrijal, Umi Reza Main, Dyahyu Setyoningtyas, Amalia Rosana, Wahyu Handayani, Depita Natarin, Sasmita Varnian terimakasih atas semangat yang kalian tularkan padaku, serta dukungan untuk segera menyelesaikan skripsi ini.

16. Teman-teman dan semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah membantu dalam proses penyusunan skripsi ini.

xii

Akhirnya kembali berterimakasih kepada Allat SWT pula semua ini penulis serahkan. Semoga amal baik semua pihak yang telah membantu penulis dalam penyelesaian skripsi ini mendapatkan balasan yang berlipat dari-Nya. Semoga skripsi ini dapat bermanfaat untuk kita semua dan penulis mohon maaf apabila terdapat kekurangan dan kesalahan dalam penyusunan skripsi ini.

Semarang, 29 Juli 2016

Penulis

xiii

DAFTAR ISI

Halaman Judul ... i

Halaman Persetujuan Skripsi ... ii

Halaman Pernyataan Keaslian Skripsi ... iii

Halaman Pengesahan Skripsi ... iv

Halaman Pengesahan Kelulusan Skripsi ... v

Motto dan Persembahan ... vi

Abstrack ... vii

Abstrak ... viii

Kata Pengantar ... ix

Daftar Isi ... xiii

Daftar Tabel ... xv

Daftar Gambar ... xvii

Daftar Lampiran ... xviii

I BAB PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

1.5 Sistematika Penelitian ... 7

II BAB TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1. Pengertian Akuntansi Biaya ... 9

2.1.2. Pengertian Biaya ... 9

2.1.3. Klasifikasi Biaya ... 10

2.1.3.1. Biaya dalam Hubungan dengan Produk ... 11

2.1.3.2. Biaya dalam Hubungan dengan Volume Produksi ... 13

2.1.3.3. Biaya dalam Hubungan dengan Departemen Produksi .. 14

2.1.3.4. Biaya dalam Hubungan dengan Periode Waktu ... 15

2.1.3.5. Biaya dalam Hubungan dengan Pengambilan Keputusan ... 16

xiv

2.1.5. Variable Costing ... 18

2.1.6. Manfaat Informasi yang dihasilkan oleh Metode Variable Costing ... 19

2.1.7. Harga Jual ... 21

2.1.8. Pengertian Usaha Mikro Kecil Menengah ... 21

2.1.9. Prinsip dan Tujuan Pemberdayaan UMKM ... 22

2.2 Penelitian Terdahulu ... 23

2.3 Kerangka Pemikiran ... 24

III BAB METODE PENELITIAN ... 26

3.1 Tempat dan Waktu Penelitian ... 26

3.2 Metode Pengumpulan Data ... 26

3.3 Jenis dan Sumber Data ... 27

3.3.1. Jenis Data ... 27

3.3.2. Sumber Data ... 27

3.4 Metode Analisis Data ... 28

3.5 Tahapan Penelitian ... 29

IV BAB HASIL DAN PEMBAHASAN ... 30

4.1 Gambaran Umum Perusahaan ... 30

4.1.1. Sejarah Berdirinya Perusahaan ... 30

4.1.2. Struktur Organisasi Perusahaan ... 32

4.1.3. Proses Produksi UMKM Win Bakery ... 34

4.1.4. Peralatan Produksi Win Bakery ... 36

4.2 Perhitungan Biaya Produksi Win Bakery ... 37

4.2.1. Perhitungan Biaya Produksi dengan Metode Perusahaan ... 37

4.2.2. Perhitungan Biaya Produksi dengan Variable Costing ... 40

4.2.2.1. Biaya Bahan Baku ... 40

4.2.2.2. Biaya Tenaga Kerja Langsung ... 45

4.2.2.3. Biaya Overhead Pabrik Variabel ... 46

4.2.3. Perbandingan Hasil Perhitungan Biaya Produksi dengan Menggunakan Metode Perusahaan dan Variable Costing ... 49

4.3 Perhitungan Penetapan Harga Jual ... 50

4.3.1. Perhitungan Penetapan Harga Jual dengan Metode Perusahaan ... 50

4.3.2. Perhitungan Penetapan Harga Jual dengan Variable Costing ... 50

V BAB PENUTUP ... 53

5.1 Kesimpulan ... 53

5.2 Saran ... 54

Daftar Pustaka ... 55

xv

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 23

Tabel 4.1 Peralatan Produksi Win Bakery ... 36

Tabel 4.2 Perhitungan Biaya Produksi dengan Metode Perusahaan ... 39

Tabel 4.3 Biaya tepung terigu dalam satu bulan ... 41

Tabel 4.4 Biaya margarin dalam satu bulan ... 41

Tabel 4.5 Biaya gula pasir dalam satu bulan ... 42

Tabel 4.6 Biaya susu skin, ragi, improfer, garam dalam satu bulan ... 42

Tabel 4.7 Biaya telur dalam satu bulan ... 43

Tabel 4.8 Biaya minyak goring dalam satu bulan ... 43

Tabel 4.9 Biaya coklat bubuk dalam satu bulan ... 44

Tabel 4.10 Biaya air galon dalam satu bulan ... 44

Tabel 4.11 Total biaya bahan baku dalam satu bulan ... 44

Tabel 4.12 Biaya Tenaga Kerja Langsung ... 45

Tabel 4.13 Biaya panir dalam satu bulan ... 46

Tabel 4.14 Biaya plastik kemasan dalam satu bulan ... 47

Tabel 4.15 Biaya bahan penolong dalam satu bulan ... 47

Tabel 4.16 Biaya gas elpiji dalam satu bulan... 47

Tabel 4.17 Biaya Listrik... 48

Tabel 4.18 Biaya Air ... 48

Tabel 4.19 Biaya Telepon ... 48

Tabel 4.20 Biaya Overhead Pabrik Variabel ... 49

Tabel 4.21 Perbandingan Hasil Perhitungan Biaya Produksi dengan Menggunakan Metode Perusahaan dan Variable Costing ... 49

Tabel 4.22 Perhitungan Harga Jual UMKM Win Bakery dengan Metode Perusahaan ... 50

xvi

Tabel 4.23 Perhitungan Harga Jual UMKM Win Bakery dengan Metode Variable

Costing ... 51

Tabel 4.24 Perbandingan Harga Jual dengan Metode Variable Costing dan

xvii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual ... 25 Gambar 4.1 Struktur Organisasi Usaha Win Bakery ... 33 Gambar 4.2 Proses Produksi Win Bakery ... 34

xviii

DAFTAR LAMPIRAN

Lampiran 1 Dokumentasi ... 57 Lampiran 2 Daftar Pertanyaan Wawancara ... 66 Lampiran 3 Surat Keterangan ... 72

1

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Bisnis (perusahaan) merupakan suatu organisasi yang menyediakan berbagai barang ataupun jasa untuk dijual dengan tujuan untuk memperoleh keuntungan. Prospek memperoleh keuntungan yaitu selisih antara penerimaan dengan biaya-biaya bisnis yang merupakan pendorong orang-orang untuk memulai dan mengembangkan bisnisnya. Keuntungan merupakan pemilik bisnis yang memperoleh imbalan dari risiko yang diambil ketika menginvestasikan uang dan waktu mereka. Hak untuk mengejar keuntungan membedakan bisnis dari organisasi-organisasi lain seperti universitas, rumah sakit, dan lembaga pemerintah, yang beroperasi dengan cara yang sama tetapi umumnya tidak mengejar keuntungan (Griffin & Ebert, 2007).

Semakin ketatnya persaingan dalam dunia bisnis, maka perusahaan harus meningkatkan efisiensi dalam perhitungan biaya produksi dan harga jualnya karena merupakan dasar bagi perusahaan untuk menentukan biaya produksi dan harga jual produknya. Sehingga apabila perhitungan biaya produksi dan harga jual dilakukan dengan tepat maka akan diperoleh biaya produksi dan harga jual yang tepat pula. Salah satu cara yang dapat dilakukan dalam meningkatkan efisiensi biaya yaitu dengan mengendalikan biaya produksi dan harga jual perusahaan.

Menurut Mulyadi (2010) biaya produksi merupakan kumpulan biaya-biaya yang dikeluarkan untuk mendapatkan dan mengolah bahan baku menjadi barang jadi.

Elemen biaya tersebut dibagi menjadi tiga golongan yaitu bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik (tetap dan variabel). Dari tiga biaya tersebut harus diklasifikasikan pada jenis, sifat, dan perilaku biaya untuk menanggulangi ketidakpastian biaya produksi dan mengetahui berapa besaran biaya sebenarnya untuk menghasilkan suatu produk. Pada pengumpulan biaya produksi harus ditentukan oleh cara berproduksi yaitu produksi atas dasar pesanan dan produksi massa. Perusahaan yang berproduksi berdasarkan pesanan, pengumpulan biaya produksinya dengan menggunakan metode biaya pokok pesanan. Dalam metode ini biaya produksi untuk tiap-tiap pesanan harus dipisahkan secara jelas, agar biaya setiap pesanan dapat benar dan tepat. Sedangkan perusahaan yang berproduksi secara massa atau terus-menerus mengumpulkan harga pokok produksinya dengan menggunakan metode harga pokok proses. Perusahaan hendaknya mampu menetapkan dan menggunakan informasi harga pokok produksi yang tepat sehingga nantinya dapat mengetahui harga jual yang kompetitif guna bersaing dengan perusahaan lain yang sejenis.

Salah satu metode dalam perhitungan biaya produksi yang dapat membantu perusahaan dalam penentuan harga jual dan merencanakan laba adalah metode

variable costing. Pada metode ini, memberikan kemungkinan bagi manajemen untuk

meneliti apakah produk yang dihasilkan dapat menembus pasaran dan berapa

contribution margin yang dapat diperoleh serta berapa besarnya laba yang masih

dapat dicapai setelah seluruh biaya-biaya produk ini tertutup. Dengan menggunakan metode variabel costing dapat membantu manajemen dalam penentuan harga jual yang tepat untuk mencapai target laba tertentu.

3

Metode variable costing adalah metode perhitungan biaya produksi yang hanya menghitung biaya produksi yang berperilaku variabel ke dalam biaya produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya

overhead pabrik variabel (Mulyadi,2010).

Penelitian yang dilakukan oleh Oentoe (2013) berjudul menganalisis perhitungan biaya produksi dengan menggunakan variable costing pada perusahaan Roti Jordan menyimpulkan bahwa perhitungan biaya produksi dengan menggunakan metode variable costing lebih rendah dibandingkan perhitungan yang dibuat oleh perusahaan. Karena metode variable costing hanya menghitung biaya overhead variabel saja, sedangkan perusahaan menghitung biaya overhead pabrik tetap dan variabel.

Penelitian yang dilakukan oleh Djumali, dkk (2014) berjudul perhitungan harga pokok produksi menggunakan metode variable costing dalam proses penentuan harga jual pada PT. Sari Malalugis Bitung, Universitas Sam Ratulangi Manado menyimpulkan bahwa penentuan harga jual yang dibebankan pada konsumen didasarkan dengan taksiran laba yang diharapkan. Sehingga perusahaan dapat memenuhi kebutuhan operasional dan memperoleh laba yang lebih memadai.

Penelitian yang dilakukan oleh Musdalifah, dkk (2014) berjudul penerapan metode variabel costing dalam penentuan harga jual pada PT. Cahaya Murni Raya Industri, Universitas Sam Ratulangi Manado menyimpulkan bahwa penentuan harga jual dengan menggunakan metode variable costing mendapatkan hasil yang optimal dibanding dengan metode yang diterapkan pada perusahaan.

Penelitian yang dilakukan oleh Rantung, dkk (2015) berjudul analisis penentuan harga jual dengan metode variabel costing dan activity based costing pada

PT. Massindo Sinar Pratama Indutri, Universitas Sam Ratulangi Manado menyimpulkan bahwa perusahaan belum menentukan harga jual dengan benar dan akurat, karena biaya pemasaran dan biaya administrasi dan umum tidak diperhitungkan. Dengan penentuan harga jual dengan menggunakan metode variable

costing memasukkan biaya pemasaran dan administrasi dan umum, maka dapat

mencapai laba yang diharapkan.

Penelitian yang dilakukan oleh Salindeho (2015) berjudul analisis perhitungan harga pokok produksi pada UD. The Sweetets Cookie, Universitas Sam Ratulangi Manado menyimpulkan bahwa perhitungan dengan menggunakan metode

variabel costing diperoleh hasil yang berbeda dengan perhitungan dengan

menggunakan full costing yang diterapkan pada perusahaan.

Dari penelitian yang pernah dilakukan sebelumnya, ternyata banyak menggunakan objek UMKM. Hal ini merupakan bahwa wujud penting dari UMKM sebagai pertumbuhan ekonomi yang mampu menyerap tenaga kerja, memberikan pelayanan secara meluas kepada masyarakat, dan semaksimal mungkin dapat mensejahterakan masyarakat sekaligus mendukung pertumbuhan ekonomi di setiap daerah.

Secara umum Pasal 1 Undang-undang No.20 Tahun 2008 tentang Usaha Mikro Kecil Menengah merupakan suatu kegiatan usaha yang mampu menyerap lapangan kerja dan memberikan pelayanan ekonomi secara luas kepada masyarakat, serta berperan dalam proses pemerataan peningkatan pendapatan masyarakat, mendorong pertumbuhan ekonomi, dan berperan dalam mewujudkan stabilitas nasional. Selain itu, UMKM adalah salah satu pilar utama ekonomi nasional yang harus memperoleh kesempatan utama, dukungan, perlindungan dan pengembangan

5

seluas-luasnya sebagai wujud keberpihakan yang tegas kepada kelompok usaha ekonomi rakyat, tanpa mengabaikan peranan Usaha Besar dan Badan Usaha Milik Negara.

Berdasarkan penelitian sebelumnya di atas maka Peneliti ingin meneliti di

Bakery. Terdapat persaingan bakery pada desa Bugo membuat Peneliti tertarik untuk

dijadikan penelitian. Dimana Win Bakery menetapkan harga jual pada umumnya dipasaran dan menggunakan perhitungan biaya produksi yang sederhana.

Win Bakery merupakan salah satu usaha roti yang berada di desa Bugo Rt

I/Rw II kecamatan Welahan kabupaten Jepara. Usaha ini didirikan oleh Bapak Slamet tahun 1994. Win Bakery anggota dari Koperasi yang bernama KOPINKRA KARYA BOGA (Koperasi Industri dan Kerajinan Karya Boga ) yang merupakan koperasi mitra PT Sriboga Ratu Raya. Kopinkra Karya Boga bergerak dibidang usaha simpan pinjam dan peminjaman alat produksi ke anggota koperasi. Pada awal berdirinya usaha ini, Win Bakery memproduksi kue tambang dan belum mempunyai tenaga kerja melainkan anggota keluarga saja sebagai karyawan. Dari tahun ke tahun

Win Bakery mengalami peningkatan jumlah produksi, pemasaran, dan mempunyai

pekerja 10 (sepuluh) karyawan. Untuk memasarkan kue tambang, produsen menjual melalui distributor. Daerah pemasaran kue tambang produksi Win Bakery dipasarkan di daerah Jepara, Demak, dan Kudus. Namun pada perjalanan Win Bakery ini tidak lepas dari kegagalan dalam menjalankan usahanya. Pada saat Indonesia mengalami krisis moneter Win Bakery ini terkena dampaknya dimana harga bahan baku dan harga jual masih sama karena distributor tidak setuju bila harga jual naik. Win

Bakery mencoba mencari solusi yaitu dengan mengurangi ukuran roti agar dapat

Penelitian ini mereplika penelitian yang dilakukan oleh Oentoe pada tahun 2013 mengenai Analisis Perhitungan Biaya Produksi Menggunakan Variable

Costing. Perbedaan penelitian terdahulu dengan penelitian sekarang terletak pada

objek penelitian yaitu penelitian terdahulu pabrik sedangkan penelitian sekarang adalah UMKM. Persamaannya terletak pada tujuan yaitu untuk mengetahui bahwa metode variable costing berperan dalam perhitungan biaya produksi.

Berdasarkan latar belakang dan permasalahan tersebut, maka dalam skripsi ini penulis mengambil judul: “PERHITUNGAN BIAYA PRODUKSI DAN

HARGA JUAL MENGGUNAKAN VARIABLE COSTING PADA UMKM WIN

BAKERY DI JEPARA”.

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas, maka dapat dirumuskan permasalahan sebagai berikut:

1. Bagaimana perhitungan biaya produksi dan harga jual yang selama ini dilakukan oleh UMKM Win Bakery?

2. Bagaimana perbedaan perhitungan biaya produksi yang diterapkan UMKM Win Bakery dengan perhitungan metode variable costing?

1.3. Tujuan Penelitian

Sesuai dengan masalah yang dihadapi, tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut:

1. Untuk menemukan bukti empiris perhitungan biaya produksi dan harga jual yang selama ini telah digunakan UMKM Win Bakery.

7

2. Untuk menemukan bukti empiris perhitungan biaya produksi dan harga jual yang diterapkan UMKM Win Bakery dengan perhitungan metode

variable costing.

1.4. Manfaat Penelitian

Sedangkan kegunaan atau manfaat yang ingin dicapai dalam penelitian ini antara lain:

1. Bagi Penulis

Dapat menambahkan wawasan pengetahuan dan informasi mengenai hubungan biaya produksi dengan harga penjualan dan pendapatan dengan cara mengevaluasinya.

2. Bagi perusahaan UMKM

Diharapkan dapat dijadikan sebagai masukan dalam menghitung biaya produksi yang tepat bagi UMKM untuk mendapatkan hasil dalam perhitungan biaya produksi dan harga jualnya.

3. Bagi Pembaca

Penelitian ini merupakan tambahan wawasan pengetahuan dan acuan di dalam melakukan penelitian-penelitian berikutnya.

1.5. Sistematika Penulisan

Sistematika yang digunakan dalam penulisan skripsi ini adalah sebagai berikut:

BAB I : PENDAHULUAN

Menguraikan tentang gambaran umum penelitian yang meliputi latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Membahas mengenai teori-teori yang berhubungan dengan penelitian mulai dari beberapa penelitian terdahulu yang digunakan sebagai landasan dalam menganalisis penelitian serta kerangka pemikiran. BAB III : METODE PENELITIAN

Berisi tentang metodologi penelitian yang meliputi tempat dan waktu penelitian, metode pengumpulan data, jenis dan sumber data, metode analisis data, serta tahapan penelitian.

BAB IV : HASIL DAN PEMBAHASAN

Menguraikan tentang gambaran umum usaha UMKM Win Bakery dan menguraikan perhitungan biaya produksi dan harga jual menggunakan

variable costing.

BAB V : PENUTUP

Mengemukakan kesimpulan dari hasil penelitian yang dilakukan dan saran-saran.

9

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian Akuntansi Biaya

Bustami dan Nurlela (2006) menyatakan bahwa akuntansi biaya adalah bidang akuntansi yang mempelajari bagaimana caranya untuk mencatat, mengukur, dan melaporkan mengenai informasi biaya yang diperlukan. Selain itu akuntansi biaya juga mempelajari mengenai perhitungan biaya produksi dari suatu produk yang diproduksi dan dijual dipasar, baik guna memenuhi keinginan pemesan maupun menjadi persediaan barang dagangan yang akan dijual dipasar. Mulyadi (2010) menyatakan bahwa akuntansi biaya adalah bagian dari proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya. Firdaus dan Wasilah (2009) menyatakan bahwa akuntansi biaya merupakan bagian dari ilmu akuntansi dan telah berkembang menjadi tools of management dan berfungsi menyediakan informasi biaya untuk kepentingan manajemen sehingga dapat menjalankan fungsinya dengan baik.

2.1.2. Pengertian Biaya

Biaya dalam akuntansi biaya menurut Bustami dan Nurlela (2006) diartikan dalam dua pengertian , yaitu biaya dalam artian cost dan biaya dalam artian expense. Biaya atau cost adalah pengorbanan sumber ekonomis yang dapat diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk tujuan tertentu.

Beban atau expense adalah biaya yang dikeluarkan untuk memperoleh manfaat pendapatan di masa yang akan datang.

Menurut Firdaus dan Wasilah (2009) istilah biaya (cost) tidaklah sama dengan beban (expense) dan kerugian (loss). Sering kali istilah biaya (cost), beban

(expense) dan kerugian (loss) digunakan dalam pengertian yang sama. Biaya (cost)

adalah pengeluaran-pengeluaran atau nilai pengorbanan untuk mendapatkan barang ataupun jasa yang berguna untuk masa yang akan datang atau mempunyai manfaat melebihi satu periode akuntansi tahunan. Beban (expense) adalah biaya (cost) yang dapat memberikan manfaat (expired cost), dan termasuk pula penurunan pada asset atau kenaikan pada kewajiban sehubungan dengan penyerahan barang ataupun jasa dalam rangka untuk mendapatkan pendapatan, serta pengeluaran-pengeluaran yang hanya memberi manfaat bahan baku yang berjalan. Kerugian (loss) adalah biaya (cost) yang timbul ketika barang ataupun jasa diperoleh pada hakikatnya tidak mempunyai nilai sama sekali atau tanpa manfaat apa-apa lagi karena kondisi-kondisi tertentu.

Dari pengertian diatas dapat disimpulkan bahwa biaya merupakan suatu bentuk pengorbanan yang berupa nilai ekonomis tertentu untuk mendapatkan serta mencapai tujuan tertentu atau mempunyai manfaat yang berguna untuk masa yang akan datang melebihi satu periode akuntansi tahunan.

2.1.3. Klasifikasi Biaya

Menurut Bustami dan Nurlela (2006) klasifikasi biaya adalah proses pengelompokan biaya dengan sistematis berdasarkan keseluruhan elemen biaya yang ada ke dalam golongan-golongan tertentu yang lebih ringkas dan penting.

11

2.1.3.1. Biaya dalam Hubungan dengan Produk

Biaya dalam hubungan dengan produk dapat dibagi menjadi biaya produksi dan non produksi.

1. Biaya Produksi

Biaya produksi merupakan biaya yang digunakan dalam pengolahan produk yang terdiri dari:

a. Biaya bahan baku langsung

Biaya bahan baku langsung merupakan bagian bahan baku tidak dapat dipisahkan dari produk selesai dan dapat ditelusuri langsung kepada produk selesai. Contohnya yaitu kayu dalam pembuatan mebel; kain dalam pembuatan pakaian; karet dalam pembuatan ban; dan lain-lain. b. Tenaga kerja langsung

Tenaga kerja langsung merupakan tenaga kerja yang digunakan dalam merubah atau dapat melakukan menkonversi bahan baku menjadi produk selesai dan dapat ditelusuri secara langsung kepada produk selesai. Contohnya yaitu upah koki kue; tukang linting rokok dalam pabrik rokok; operator mesin jika menggunakan mesin; dan lain lain.

c. Biaya overhead pabrik

Biaya overhead pabrik merupakan biaya yang selain bahan baku langsung dan tenaga kerja langsung tetapi membantu dalam mengubah bahan baku menjadi produk selesai. Biaya overhead dapat dibagi menjadi elemen:

Bahan tidak langsung merupakan bahan yang dapat digunakan dalam proses penyelesaian produk tetapi pemakaiannya relatif lebih kecil dan biaya ini tidak dapat ditelusuri secara langsung kepada produk selesai. Contohnya adalah amplas; pola kertas; oli dan minyak pelumas; staples; asesoris pakaian dan lain-lain.

2.) Tenaga kerja tidak langsung

Tenaga kerja tidak langsung merupakan tenaga kerja yang membantu dalam pengolahan produk selesai dan tidak dapat ditelusuri secara langsung kepada produk selesai. Contohnya adalah gaji satpam pabrik; gaji pengawas pabrik; pekerja bagian pemeliharaan dan lain-lain.

3.) Biaya tidak langsung lainnya

Biaya tidak langsung lain merupakan biaya selain bahan tidak langsung dan tenaga kerja tidak langsung yang membantu dalam pengolahan produk selesai dan tidak dapat ditelusuri kepada produk selesai. Contohnya adalah pajak bumi dan bangunan pabrik; listrik pabrik; air dan telpon pabrik; sewa pabrik; asuransi pabrik dan lain-lain.

2. Biaya Non Produksi

Biaya non produksi merupakan biaya yang tidak berhubungan dengan pengolahan produk. Biaya ini dapat dibagi menjadi elemen:

a. Beban Pemasaran

Beban pemasaran atau biaya penjualan merupakan biaya yang dikeluarkan ketika produk selesai dan siap utuk dipasarkan ketangan konsumen.

13

Contohnya adalah beban iklan; promosi; komisi penjualan; pengiriman barang; sampel barang gratis; hiburan; biaya alat tulis; gaji bagian penjualan; biaya penjualan dan lain-lain.

b. Beban Administrasi

Beban adminitrasi merupakan biaya dikeluarkan yang berhubungan dengan kegiatan penentu kebijakan, pengarahan, pengawasan kegiatan perusahaan secara keseluruhan sehingga dapat berjalan dengan efektif dan efisien. Contohnya adalah gaji adminitrasi kantor; sewa kantor; penyusutan kantor; biaya piutang tak tertagih; biaya urusan kantor; biaya alat-alat tulis dan lain-lain.

c. Beban Keuangan

Beban Keuangan merupakan biaya yang muncul dalam pelaksanaan fungsi-fungsi keuangan. Contohnya beban bunga.

2.1.3.2. Biaya dalam Hubungan dengan Volume Produksi

Biaya dalam hubungan dengan volume atau perilaku biaya dapat dibagi menjadi elemen:

1. Biaya Variabel

Biaya variabel merupakan biaya yang berubah dengan perubahan volume produksinya dalam rentang relevan dan secara perunit tetap. Contohnya adalah perlengkapan; bahan bakar; peralatan kecil; kerusakan bahan; sisa dan beban reklamasi; biaya pengiriman barang; royalty; biaya komunikasi; upah lembur; biaya pengangkutan dalam pabrik; biaya sumber tenaga; penanganan bahan baku; dan lain-lain.

2. Biaya Tetap

Biaya tetap merupakan biaya yang bersifat tetap dalam rentang relevan tertentu dan secara perunit berubah. Contohnya adalah gaji eksekutif produksi; penyusutan jika menggunakan metode garis lurus; pajak properti; amortisasi paten; gaji supervisor; asuransi properti dan kewajiban; gaji satpam dan pegawai kebersihan; pemeliharaan dan perbaikan gedung dan bangunan; sewa; dan lain-lain.

3. Biaya Semi

Biaya semi merupakan biaya yang didalamnya mengandung unsur tetap dan mengandung unsur variabel. Biaya semi ini dapat dibagi menjadi dua elemen biaya yaitu:

a.) Biaya Semivariabel

Biaya semivariabel merupakan biaya yang didalamnya mengandung unsur tetap dan memperlihatkan karakter tetap serta variabel.Contohnya adalah biaya listrik; telpon dan air; bensin; perlangkapan; asuransi jiwa kelompok karyawan; pajak penghasilan biaya berjalan dinas; hiburan dan pemeliharaan; dan lain-lain.

b.) Biaya Semitetap

Biaya semi tetap merupakan biaya yang dapat berubah dan volume secara bertahap. Contohnya adalah gaji penyelia.

2.1.3.3. Biaya dalam Hubungan dengan Departemen Produksi

Perusahaan pabrik dapat dibagi menjadi segmen-segmen dengan berbagai nama seperti: departemen; kelompok biaya; pusat biaya; unit kerja atau kerja yang

15

dapat digunakan dalam mengelompokkan biaya menjadi biaya langsung departemen dan biaya tidak langsung departemen.

1.) Biaya Langsung Departemen

Biaya langsung departemen merupakan semua biaya yang dapat ditelusuri langsung ke departemen bersangkutan. Contohnya adalah gaji mandor pabrik yang digunakan oleh departemen bersangkutan merupakan biaya langsung bagi departemen.

2.) Biaya Tidak Langsung Departemen

Biaya tidak langsung departemen merupakan biaya yang tidak dapat ditelusuri langsung ke departemen bersangkutan. Contohnya adalah biaya penyusutan dan biaya asuransi merupakan biaya yang manfaatnya digunakan secara bersama oleh masing-masing departemen, Oleh karena itu biaya tersebut merupakan biaya tidak langsung departemen.

2.1.3.4. Biaya dalam Hubungan dengan Periode Waktu

Biaya hubungannya dengan periode waktu biaya dapat dibagi menjadi biaya pengeluaran modal dan biaya pengeluaran pendapatan.

1.) Biaya Pengeluaran Modal

Biaya pengeluaran modal merupakan biaya yang memberikan manfaat di masa yang akan datang dengan jangka waktu yang panjang dan dilaporkan sebagai aktiva. Contohnya adalah pembelian mesin dan peralatan.

2.) Biaya Pengeluaran Pendapatan

Biaya pengeluaran pendapatan merupakan biaya yang dikeluarkan untuk memberikan manfaat periode sekarang dan dilaporkan sebagai beban. Contohnya adalah mesin atau peralatan yang dibeli ketika dikonsumsi akan

kehilangan kegunaan dan akan menimbulkan apa yang disebut dengan penyusutan.

2.1.3.5. Biaya dalam Hubungan dengan Pengambilan Keputusan

Biaya dalam rangka pengambilan keputusan dapat dikelompokkan menjadi biaya relevan dan biaya tidak relevan.

1.) Biaya Relevan

Biaya relevan merupakan biaya di masa yang akan datang yang berbeda dalam beberapa alternatif. Biaya relevan terdiri dari:

a. Biaya Diferensial

Biaya diferensial merupakan selisih biaya atau biaya yang berbeda dalam beberapa alternatif pilihan. Biaya diferensial disebut juga dengan biaya marginal atau biaya incremental.

b. Biaya Kesempatan

Biaya kesempatan merupakan kesempatan yang dikorbankan dalam memilih suatu alternatif.

c. Biaya Tersamar

Biaya tersamar merupakan biaya tersamar dalam catatan akuntansi dan mempengaruhi dalam pengambilan keputusan.

d. Biaya Nyata

Biaya nyata merupakan biaya yang benar-benar dikeluarkan akibat memilih suatu alternative.

e. Biaya yang dapat dilacak

Biaya yang dapat dilacak merupakan biaya yang dapat dilacak kepada produk selesai.

17

2.) Biaya Tidak Relevan

Biaya tidak relevan merupakan biaya yang dikeluarkan dan tidak dapat mempengaruhi dalam pengambilan keputusan apapun. Biaya relevan dapat dikelompokkan menjadi elemen:

a. Biaya masa lalu

Biaya masa lalu atau biaya history merupakan biaya yang sudah dikeluarkan dan tidak mempengaruhi keputusan apapun. Contohnya adalah pembelian mesin.

b. Biaya terbenam

Biaya terbenam merupakan biaya yang tidak dapat kembali. Contohnya yaitu kelebihan nilai buku atas nilai sisa; supervisor pabrik dan penyusutan bangunan.

2.1.4. Pengertian Biaya Produksi

Menurut Mulyadi (2010) biaya produksi merupakan semua pengeluaran biaya untuk pengolahan bahan baku menjadi produk. Biaya produksi yang membentuk kos produksi, digunakan untuk menghitung kos produk jadi dan kos produk yang pada akhir periode akuntansi ketika masih dalam proses. Proses produksi sangat menentukan pada pengumpulan kos produksi. Secara garis besar, proses memproduksi produk dapat dibagi menjadi dua macam: produksi atas dasar pesanan dan produksi massa. Perusahaan yang berproduksi berdasar pesanan melakukan pengolahan produknya atas dasar pesanan yang diterima dari pihak luar. Contoh perusahaan yang berproduksi berdasarkan pesanan antara lain perusahaan mebel; perusahaan dok kapal. Perusahaan yang berproduksi berdasar produk massa melakukan pengolahan produknya untuk memenuhi persediaan digudang. Umumnya

produknya berupa produk standar. Contoh perusahaan yang berproduksi massa antara lain perusahaan semen; pupuk; makanan ternak; bumbu masakan; makanan ringan dan tekstil; dan lain-lain.

Produksi yang berdasarkan pesanan, Perusahaan mengumpulkan kos produksinya dengan menggunakan metode kos pesanan (job order cos method). Biaya-biaya produksi tersebut dikumpulkan untuk pesanan tertentu dan kos produksi per satuan produk yang dihasilkan memenuhi pesanan tersebut dihitung dengan cara membagi total biaya produksi untuk pesanan dengan jumlah satuan produk dalam pesanan yang bersangkutan. Metode penentuan kos produksi memperhitungkan unsur-unsur biaya kedalam kos produksi, terdapat dua pendekatan yaitu full costing dan variable costing.

Mulyadi (2010) menyatakan bahwa metode full costing menghitung biaya produksinya dalam menentukan kos produksi menggunakan biaya bahan baku, biaya tenaga kerja langsung serta biaya overhead pabrik, baik yang berperilaku tetap maupun yang berperilaku variabel. Sedangkan metode variable costing menghitung biaya produksinya dalam menentukan kos produksi hanya terdiri dari biaya produksi variabel, yaitu biaya bahan baku, biaya tenaga kerja langsung dan overhead pabrik variabel.

2.1.5. Variable Costing

Mulyadi (2010) menyatakan metode variable costing merupakan metode perhitungan biaya produksi yang hanya menghitung biaya-biaya variabel saja ke dalam biaya pokok produksi. Metode variable costing terdiri dari biaya bahan baku, biaya tenaga kerja variabel, dan biaya overhead pabrik variabel.

19

Metode variable costing dikenal dengan nama direct costing. Sebenarnya istilah dari direct costing sama sekali tidak berhubungan dengan istilah direct cost (biaya langsung). Pengertian biaya langsung dan tidak langsung tergantung erat tidaknya hubungan biaya dengan obyek penentuan biaya, misalnya: produk; proses; departemen; dan pusat biaya lainnya. Biaya langsung dalam hubungannya dengan produk (direct cost) merupakan biaya yang mudah diidentifikasi atau diperhitungkan secara langsung kepada produk. Ketika perusahaan hanya memproduksi satu jenis produk, maka seluruh biaya produksi merupakan biaya langsung dalam hubungannya dengan produk. Sehingga tidak selalu biaya langsung dalam hubungannya dengan produk merupakan biaya variabel.

2.1.6. Manfaat Informasi yang dihasilkan oleh Metode Variable Costing

Menurut Mulyadi (2010) laporan keuangan yang disusun berdasar metode

variable costing bermanfaat bagi manajemen untuk:

1. Manfaat Informasi Variable Costing dalam Perencanaan Laba Jangka Pendek

Pada kepentingan perencanaan jangka pendek, manajemen membutuhkan informasi biaya yang dapat dipisah menurut perilaku biaya dalam hubungannya dengan perubahan volume kegiatan. Sedangkan pada jangka pendek, perubahan volume kegiatan tidak dapat mengubah biaya tetap, sehingga hanya biaya variabel yang perlu dipertimbangkan oleh manajemen dalam pengambilan keputusannya. Sehingga, metode variable costing menghasilkan laporan laba rugi yang menyajikan informasi biaya variabel yang terpisah dari informasi biaya tetap yang dapat memenuhi kebutuhan manajemen untuk perencanaan laba jangka pendek.

2. Manfaat Informasi Variable Costing dalam Pengendalian Biaya

Variable Costing merupakan suatu metode yang menyediakan informasi yang

lebih baik untuk mengendalikan period costs. Jika informasi yang dihasilkan oleh menggunakan metode full costing, biaya overhead pabrik tetap diperhitungkan dalam tarif biaya overhead pabrik dan dibebankan sebagai unsur biaya produksi. Sehingga manajemen kehilangan perhatian terhadap period costs (biaya overhead pabrik tetap) tertentu yang dapat dikendalikan. Pada variable costing, period costs yang terdiri dari biaya yang berperilaku tetap dikumpulkan dan disajikan secara terpisah dalam laporan laba-rugi sebagai pengurang terhadap laba kontribusi. Biaya tetap ini dapat dibagi ke dalam dua golongan yaitu:

a. Discretionary Fixed Costs

Discretionary fixed costs merupakan biaya yang berperilaku tetap

dikarenakan kebijakan oleh manajemen. Biaya ini dalam jangka pendek dapat dikendalikan oleh manajemen.

b. Committed Fixed Costs

Committed fixed costs merupakan semua biaya yang tetap dikeluarkan dan

tidak dapat dikurangi guna mempertahankan kemampuan perusahaan dalam memenuhi tujuan jangka panjang perusahaan.

Dengan memisahkan biaya tetap dalam kelompok tersendiri dalam laporan laba-rugi variable costing, manajemen dapat memperoleh informasi discretionary

fixed costs terpisah dari committed fixed costs, sehingga pengendalian biaya tetap

21

3. Manfaat Informasi Variable Costing dalam Pengambilan Keputusan Variable costing merupakan suatu metode yang menyajikan data yang

bermanfaat untuk pembuatan keputusan jangka pendek. Dalam pembuatan keputusan jangka pendek yang menyangkut mengenai perubahan volume kegiatan, period costs tidak relevan karena tidak berubah dengan adanya perubahan volume kegiatan.

Variable costing khususnya bermanfaat untuk penentuan harga jual jangka pendek.

2.1.7. Harga Jual

Hansen dan Mowen (2009) mendefinisikan harga jual merupakan jumlah moneter yang dibebankan pada suatu unit usaha kepada pembeli atau pelanggan atas barang ataupun jasa untuk dijual atau diserahkan. Mulyadi (2010) mendefinisikan harga jual merupakan harga yang dapat menutup semua biaya (biaya produksi dan nonproduksi) ditambah dengan laba yang wajar, umumnya biaya tidak menentukan harga jual produk atau jasa.

2.1.8 Pengertian Usaha Mikro Kecil Menengah

Pasal 1 Undang-undang No.20 Tahun 2008 tentang usaha Mikro, Kecil, dan Menengah secara umum merupakan suatu kegiatan usaha yang mampu memperluas lapangan kerja dan memberikan pelayanan ekonomi secara luas kepada masyarakat, dan dapat berperan dalam proses pemerataan peningkatan pendapatan masyarakat, mendorong pertumbuhan ekonomi, dan berperan dalam mewujudkan stabilitas nasional. Selain itu, usaha Mikro Kecil Menengah merupakan salah satu pilar utama ekonomi nasional yang harus memperoleh kesempatan utama, dukungan, perlindungan dan pengembangan seluas-luasnya sebagai wujud keberpihakan yang tegas kepada kelompok usaha ekonomi rakyat, tanpa mengabaikan peranan Usaha Besar dan Badan Usaha Milik Negara.

2.1.9. Prinsip dan Tujun pemberdayaan UMKM

Pasal 4 dan Pasal 5 Undang-undang No. 20 Tahun 2008 tentang usaha Mikro, Kecil, dan Menengah menjelaskan prinsip dan tujuan pemberdayaan usaha Mikro, Kecil, dan Menengah sebagai berikut.

1. Prinsip pemberdayaan usaha Mikro, Kecil, dan Menengah:

a. Penumbuhan kemandirian, kebersamaan, dan kewirausahaan UMKM untuk berkarya dengan prakarsa sendiri;

b. Mewujudkan kebijakan publik yang transparan, akuntabel, dan berkeadilan; c. Pengembangan usaha berbasis potensi daerah dan berorientasi pasar sesuai

dengan kompetensi UMKM;

d. Peningkatan daya saing UMKM; dan

e. Penyelenggaraan perencanaan, pelaksanaan, dan pengendalian secara terpadu. 2. Tujuan pemberdayaan usaha Mikro, Kecil, dan Menengah:

a. Mewujudkan struktur perekonomian nasional seimbang, berkembang, dan berkeadilan;

b. Menumbuhkan dan mengembangkan kemampuan UMKM menjadi usaha yang tangguh dan mandiri; dan

c. Meningkatkan peran UMKM dalam pembangunan daerah, penciptaan lapangan kerja, pemerataan pendapatan, pertumbuhan ekonomi, dan pengentasan rakyat dan kemiskinan.

23

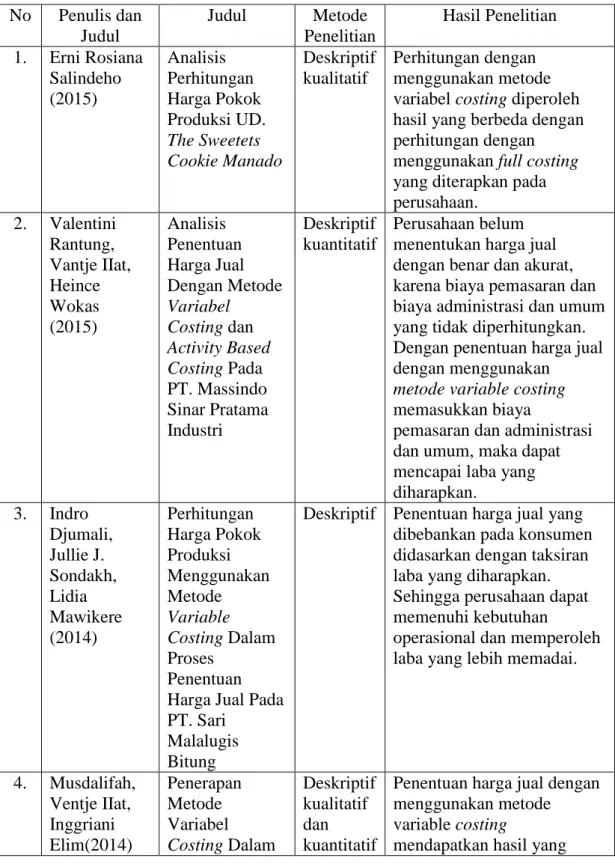

2.2. Penelitian Terdahulu

Penelitian yang pernah dilakukan sebelumnya adalah:

Tabel 2.1 Penelitian Terdahulu

No Penulis dan Judul Judul Metode Penelitian Hasil Penelitian 1. Erni Rosiana Salindeho (2015) Analisis Perhitungan Harga Pokok Produksi UD. The Sweetets Cookie Manado Deskriptif kualitatif Perhitungan dengan menggunakan metode variabel costing diperoleh hasil yang berbeda dengan perhitungan dengan menggunakan full costing yang diterapkan pada perusahaan. 2. Valentini Rantung, Vantje IIat, Heince Wokas (2015) Analisis Penentuan Harga Jual Dengan Metode Variabel Costing dan Activity Based Costing Pada PT. Massindo Sinar Pratama Industri Deskriptif kuantitatif Perusahaan belum menentukan harga jual dengan benar dan akurat, karena biaya pemasaran dan biaya administrasi dan umum yang tidak diperhitungkan. Dengan penentuan harga jual dengan menggunakan

metode variable costing

memasukkan biaya

pemasaran dan administrasi dan umum, maka dapat mencapai laba yang diharapkan. 3. Indro Djumali, Jullie J. Sondakh, Lidia Mawikere (2014) Perhitungan Harga Pokok Produksi Menggunakan Metode Variable Costing Dalam Proses Penentuan Harga Jual Pada PT. Sari

Malalugis Bitung

Deskriptif Penentuan harga jual yang dibebankan pada konsumen didasarkan dengan taksiran laba yang diharapkan. Sehingga perusahaan dapat memenuhi kebutuhan

operasional dan memperoleh laba yang lebih memadai.

4. Musdalifah, Ventje IIat, Inggriani Elim(2014) Penerapan Metode Variabel Costing Dalam Deskriptif kualitatif dan kuantitatif

Penentuan harga jual dengan menggunakan metode variable costing

Penentuan Harga Jual Pada PT. Cahaya Murni Raya Industri

optimal disbanding dengan metode yang diterapkan pada perusahaan. 5. Christy Oentoe(2013) , Analisis Perhitungan Biaya Produksi Mengunakan Metode Variable Costing Analisis Perhitungan Biaya Produksi Menggunakan Metode Variable Costing Deskriptif kuantitatif

Perhitungan biaya produksi dengan menggunakan metode variable costing lebih rendah dibandingkan perhitungan yang dibuat oleh perusahaan. Karena metode

variable costing hanya

menghitung biaya overhead variabel saja, sedangkan perusahaan menghitung biaya overhead pabrik tetap dan variabel.

Sumber: Data sekunder diolah.

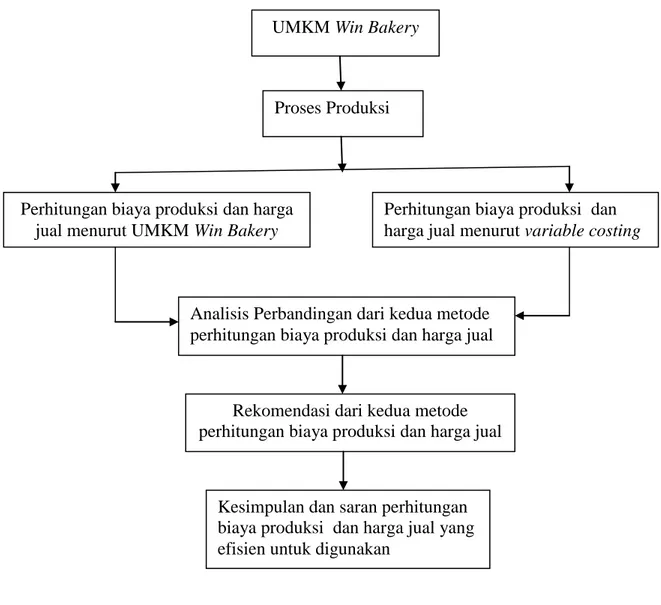

2.3. Kerangka Pemikiran

Biaya produksi mempunyai peran sangat penting dalam menentukan harga jual dan laba perusahaan. Sehingga dibutuhkan ketelitian dalam perhitungan biaya produksi. Salah satu metode dalam perhitungan biaya produksi yang dapat membantu perusahaan dalam menentukan harga jual dan merencanakan laba yaitu dengan menggunakan metode variable costing.

25

Gambar 2.1. Kerangka Konseptual

UMKM Win Bakery

Proses Produksi

Perhitungan biaya produksi dan harga jual menurut UMKM Win Bakery

Perhitungan biaya produksi dan harga jual menurut variable costing

Analisis Perbandingan dari kedua metode perhitungan biaya produksi dan harga jual

Kesimpulan dan saran perhitungan biaya produksi dan harga jual yang efisien untuk digunakan

Rekomendasi dari kedua metode perhitungan biaya produksi dan harga jual

26

BAB III

METODE PENELITIAN

3.1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Win Bakery yang beralamat di desa Bugo Rt I/Rw II kecamatan Welahan kabupaten Jepara. Waktu penelitian berlangsung bulan Maret dan April 2016.

3.2. Metode Pengumpulan Data

Metode yang digunakan dalam penelitian ini adalah: a. Penelitian lapangan

Yaitu suatu metode pengumpulan data dengan cara melakukan observasi/pengamatan kegiatan secara langsung terhadap objek penelitian (Win Bakery).

b. Penelitian keperpustakaan

Yaitu suatu metode pengumpulan data dengan cara mendapatkan informasi dari teori-teori dengan cara mempelajari serta mencatat dari buku-buku literature, serta bahan-bahan informasi lainnya yang berhubungan dengan masalah yang diteliti.

c. Dokumentasi

Yaitu catatan peristiwa yang telah berlalu. Teknik dokumentasi ini dilakukan untuk mengumpulkan data tertulis berupa arsip-arsip dan dokumen dari Win

27

3.3. Jenis dan Sumber Data 3.3.1. Jenis Data

Dalam penelitian ini digunakan jenis data yang terdiri dari: a. Data Kuantitatif

Berupa data-data dari Win Bakery yang diukur dalam satuan uang, antara lain anggaran bahan baku, biaya overhead Win Bakery, biaya produksi, dan lain-lain.

b. Data Kualitatif

Berupa keterangan dan penjelasan dari pihak Win Bakery yang berkaitan dengan sejarah singkat perusahaan, struktur organisasi, proses produksi, dan informasi lainnya.

3.3.2. Sumber Data

Kuncoro (2013) menyatakan berdasarkan sumbernya, sumber data umumnya berasal dari:

a. Data Primer atau data internal yaitu sumber data yang didapatkan dengan survei lapangan secara langsung dengan menggunakan semua metode pengumpulan data original.

b. Data sekunder atau data eksternal yaitu sumber data yang telah dikumpulkan oleh lembaga pengumpulan data dan dipublikasikan kepada masyarakat pengguna data.

Pada penelitian ini, sumber data yang digunakan yaitu data primer dan sekunder. Data primer melalui hasil pengamatan langsung dan sistematis pada Win

Bakery, seperti aktivitas yang dilakukan dan biaya-biaya yang digunakan dalam

perpustakaan mengenai sumber-sumber yang terkait dengan objek penelitian dan internet.

3.4. Metode Analisis Data

Dalam penelitian ini, penulis menggunakan metode studi kasus yaitu suatu metode yang mempelajari secara intensif tentang latar belakang keadaaan sekarang dari suatu kejadian atau peristiwa. Metode ini merupakan metode deskriptif yang bertujuan untuk mencari informasi-informasi secara detail, mengumpulkan, menyusun, mengolah, dan menganalisa data yang diperoleh dengan metode variable

costing dalam penentuan harga jual suatu produk sehingga dapat memberikan

gambaran mengenai suatu keadaan tersebut.

Menurut Mulyadi (2010) variable costing merupakan metode penentuan kos produksi yang hanya memperhitungkan biaya produksi variable ke dalam kos produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya

overhead pabrik variabel. Kos produksi menurut metode variable costing terdiri dari

unsur biaya produksi berikut ini:

Sumber: Mulyadi (2010)

Kos produk yang dihitung dengan pendekatan variable costing terdiri dari unsur kos produksi variabel (biaya bahan baku, biaya tenaga kerja langsung, dan

Biaya bahan baku xxx Biaya tenaga kerja lngsung xxx Biaya overhead pabrik variabel xxx

29

biaya overhead pabrik variabel) ditambah dengan biaya non produksi variabel (biaya pemasaran variabel dan biaya administrasi dan umum variabel) dan biaya tetap (biaya overhead pabrik tetap, biaya pemasaran tetap, biaya adminitrasi dan umum tetap.

3.5. Tahapan Penelitian

Tahapan dalam penelitian ini adalah sebagai berikut:

1. Identifikasi biaya produksi Win Bakery pada bulan Maret 2016 2. Mengumpulkan data mengenai biaya yang terdiri dari:

a. Biaya bahan baku

b. Biaya tenaga kerja langsung c. Biaya overhead pabrik variabel 3. Melakukan perhitungan biaya produksi

a. Berdasar metode UMKM

b. Berdasar metode variable costing

4. Identifikasi perbedaan hasil perhitungan biaya produksi yang dilakukan oleh UMKM dan variable costing.

5. Menentukan harga jual sesuai dengan keinginan pemilik perusahaan Harga Jual = Biaya Produksi + % kontribusi laba yang diinginkan 6. Memberikan rekomendasi tentang hasil penelitian biaya produksi.

30

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1. Sejarah Berdirinya Perusahaan

UMKM Win Bakery milik Bapak Slamet Suharjo ini berlokasi di desa Bugo Rt I/Rw II kecamatan Welahan kabupaten Jepara. Sebelum memulai usaha, Bapak Slamet bekerja menjadi karyawan selama dua tahun. Dari hasil upah kerjanya, Bapak Slamet berusaha menabung untuk mendirikan usaha sendiri. Karena Bapak Slamet mempunyai tekat untuk tidak menjadi karyawan terus, melainkan ingin mempunyai usaha sendiri dan mempekerjakan karyawan. Dari tekat tersebut, maka Bapak Slamet harus bekerja sambil belajar untuk mendapatkan resep atau ilmu membuat roti.

Suatu hari Bapak Slamet di suruh oleh Bapak Ngadiri selaku pemilik perusahaan untuk meracik atau mengobati roti. Dari sini Bapak Slamet diberi pengertian dan cara-cara untuk mengobati roti dengan maksud apabila suatu hari nanti Bapak Ngadiri pergi keluar kota maka Bapak Slamet yang diberi kepercayaan untuk mengobati roti tersebut. Dari sinilah Bapak Slamet bersyukur karena ilmu yang dicari sudah didapatinya.

Suatu hari produksi roti mengalami masa penurunan permintaan pasar, yang kadangkala dalam satu minggu libur sampai 3 hari sampai 4 hari. Dari situ Bapak Slamet memberanikan diri untuk keluar dengan alasan mengurangi karyawan. Dengan alasan tersebut, Bapak Ngadiri menyetujui Bapak Slamet keluar.

31

Dari sinilah Bapak Slamet memberanikan diri dan bertekat untuk mendirikan usaha sendiri dengan bekal ilmu yang didapatkan sewaktu bekerja dan dengan modal tabungan.

Pada saat itu Bapak Slamet belum mempunyai alat rol dan harus menumpang rol ditetangga. Pada saat produksi pertama produk yang dibuat yaitu kue tambang dimana pada waktu itu belum mempunyai karyawan dan hanya dikerjakan sendiri bersama istri. Namun untuk tahun berikutnya usaha dari Bapak Slamet mengalami kemajuan yang sudah mempunyai banyak karyawan.

Namun pada perjalanan usaha ini tidak lepas dari masalah-masalah. Pada waktu indonesia mengalami krisis moneter usaha ini terkena dampaknya yaitu harga bahan baku yang melambung namun harga jual masih sama karena distributor tidak mau jika harga di naikkan. Tetapi masalah tidak muncul dari kenaikan bahan baku saja melainkan adanya persaingan yang tidak sehat diantara produsen lain. Persaingan tersebut diantaranya adalah harga dari pesaing yang lebih murah dan ukuran kue lebih besar. Dari sini usaha Bapak Slamet mulai kehilangan distributor dan pada akhir tahun 2003 mengalami masa gulung tikar.

Pada tahun 2007 Bapak Slamet mencoba memproduksi kembali dengan menerapkan sistem pemasaran baru yaitu melakukan penjualan langsung bukan melalui distributor, melainkan langsung ke pasar tradisional dan agen. Ketika Win

Bakery kembali memulai usaha bersamaan dengan berdirinya Koperasi Karya Boga,

dimana yang sebelumnya hanya sebuah paguyuban roti . Saat masih berupa paguyuban, Win Bakery juga menjadi anggota paguyuban roti. Tahun 2007 paguyuban roti berubah menjadi koperasi setelah mendapatkan pendampingan dari PT. Sriboga Ratu Raya.

Setelah beberapa bulan Koperasi berdiri, Win Bakery mendapatkan info dari KOPINKA KARYA BOGA (Koperasi Institut dan Kerajinan Karya Boga) bahwa akan diadakan penyuluhan tentang keamanan pangan dalam rangka sertifikasi produksi pangan industri dan rumah tangga (SPP-IRT). Setelah mengikuti penyuluhan tentang keamanan pangan dalam rangka sertifikasi produksi pangan industri dan rumah tangga (SPP-IRT), Win Bakery mendapatkan nomor P-IRT: 206332001197.

Pada saat itu Bapak Slamet masih memproduksi kue tambang namun pada tahun 2008 Bapak Slamet menambah produksinya yaitu dengan memproduksi roti manis coklat pisang dan roti selai. Pada saat memproduksi roti manis tersebut Bapak Slamet belum mempunyai pengalaman yang matang, perlengkapan seadanya dan belum menerapkan manajemen secara baik mengakibatkan kegagalan kembali pada tahun 2010.

Dengan berbekal dari pengalaman dan kegagalan yang dulu Bapak Slamet mempelajarinya untuk membuka usaha kembali pada tahun 2013. Untuk produksi tahun 2013 Bapak Slamet berpindah haluan yaitu memproduksi roti dengan Merek dagang Win Bakery.

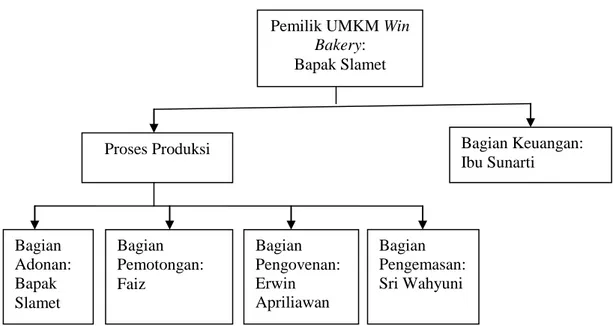

4.1.2. Struktur Organisasi Perusahaan

Suatu kegiatan didalam perusahaan tentunya mempunyai struktur organisasi guna mencapai tujuan tertentu dan tanggung jawab yang ada pada suatu perusahaan. Dalam pembagian kerja, UMKM Win Bakery belum melaksanakan pembagian kerja dengan baik atau masih terbilang sederhana, yakni semua kegiatan manajemen produksi dipegang oleh Bapak Slamet dan untuk keuangan sudah dipegang Ibu Sunarti. Berikut ini bagan struktur organisasi Win Bakery :

33

Sumber : Diolah dari data primer perusahaan, 2016.

Gambar 4.1. Struktur Organisasi Usaha Win Bakery

1. Pemilik

Pemilik sekaligus pendiri usaha Win Bakery yaitu Bapak Slamet Suharjo yang mempunyai wewenang dan pengambil keputusan dalam kegiatan usahanya serta bertanggungjawab secara keseluruhan dalam menjalankan usahanya.

2. Bagian Keuangan

Bagian keuangan dalam UMKM Win Bakery bernama Ibu Sunarti yang bertugas mencatat dan menghitung pemasukan serta pengeluaran.

3. Proses Produksi

Kegiatan proses produksi dibagi menjadi empat bagian yang terdiri dari: a. Bagian Adonan

Merupakan bagian awal dimana bahan baku utama dibuat. Bagian pembuat adonan harus mengetahui cara meracik atau mengobati roti. Bapak Slamet

Pemilik UMKM Win Bakery: Bapak Slamet Bagian Keuangan: Ibu Sunarti Proses Produksi Bagian Adonan: Bapak Slamet Bagian Pemotongan: Faiz Bagian Pengovenan: Erwin Apriliawan Bagian Pengemasan: Sri Wahyuni

sebagai Pemilik dari UMKM Win Bakey, beliau juga mengerjakan membuat adonan roti.

b. Bagian Pemotongan

Bagian pemotongan roti merupakan bagian dimana bahan baku yang sudah kalis dipotong-potong dengan berat 36gr. Pada bagian pemotongan ini, dikerjakan oleh Faiz.

c. Bagian Pengovenan

Bertugas mengoven bahan yang sudah di potong-potong dan sudah mengembang. Pada bagian pengovenan ini, dikerjakan oleh Erwin Ariliawan. d. Bagian Pengemasan

Setelah roti sudah di oven dan di dinginkan, maka tahap selanjutnya adalah pengemasan. Bagian ini dikerjakan oleh Ibu Sri Wahyuni dan dibantu oleh Ibu Sunarti.

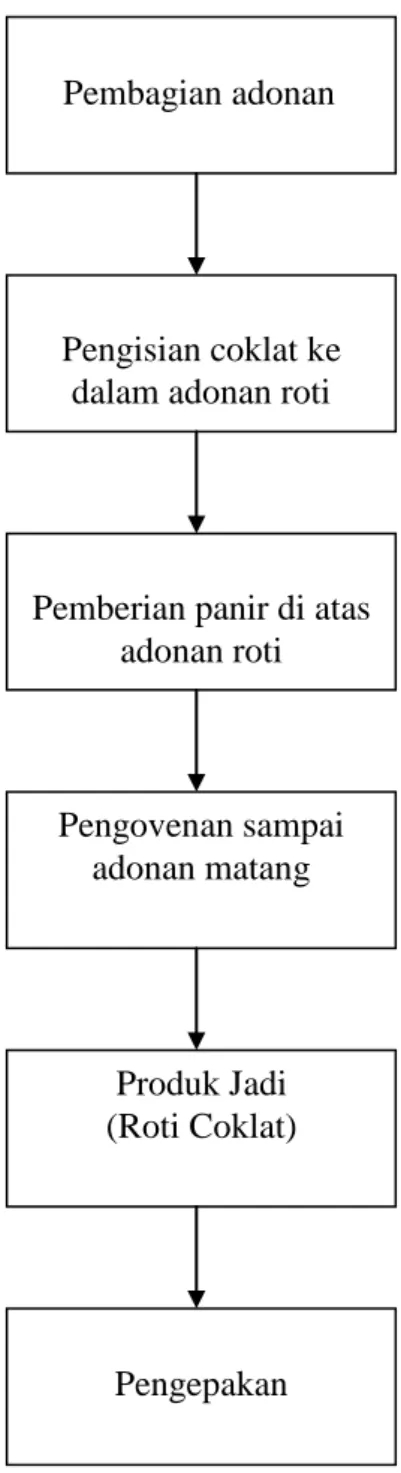

4.1.3. Proses Produksi UMKM Win Bakery

Proses produksi merupakan suatu cara pengolahan bahan baku menjadi produk jadi dengan tahapan yang ada pada unit usaha. UMKM Win Bakery memproduksi roti 6kali dalam satu minggu yaitu hari Sabtu sampai dengan hari Kamis. Proses produksi roti pisang di Win Bakery mempunyai tahap sebagai berikut:

Dimasukkan kedalam mixer untuk pengolahan adonan Pembuatan adonan

35

Gambar 4.2. Alur Proses Produksi Roti

Berdasarkan Gambar 4.2, terdapat beberapa tahapan dalam pembuatan roti

Win Bakery. Pertama, membuat adonan dengan bahan baku terigu, margarin, gula,

telur, air, serta obat-obatan yang terdiri dari susu skin, ragi, improfer dan garam. Selanjutnya bahan dasar adonan tersebut di mixer hingga kalis selama 45 menit.

Pembagian adonan

Pengisian coklat ke dalam adonan roti

Pemberian panir di atas adonan roti Pengovenan sampai adonan matang Pengepakan Produk Jadi (Roti Coklat)

Kemudian adonan ditimbang dengan berat 360gr menjadi 10 bagian. Setelah itu, pengisian coklat dengan bahan baku coklat bubuk, minyak goreng, dan air hangat. Adonan yang sudah berisi coklat, bagian atas bahan tersebut diberi panir dan dimasukkan ke dalam loyang untuk tahap pengembangan roti dan didiamkan selama kurang lebih 2 jam. Setelah adonan mengembang, adonan tersebut dioven yang panasnya 180° C - 200° C selama 15 menit, dan setiap 7 menit adonan di dalam oven harus dibalik arahnya agar matang seluruhnya. Kemudian adonan roti yang sudah matang didinginkan dan dikemas (dibungkus).

4.1.4. Peralatan Produksi Win Bakery

Peralatan-peralatan yang digunakan dalam memproduksi roti adalah sebagai berikut:

Tabel 4.1

Peralatan Produksi Win Bakery

No Assets Jumlah Harga Satuan Total Harga 1. Mixer 1 10.000.000 10.000.000 2. Loyang 27 125.000 3.375.000 3. Oven 1 3.000.000 3.000.000 4. Timbangan roti 2 450.000 900.000 5. Meja 2 300.000 600.000 6. Ember besar 1 15.000 15.000 7. Ember sedang 2 12.000 24.000 8. Ember kecil 2 10.000 20.000 9. Gelas plastik 4 1.000 4.000 10. Baskom 2 7.500 15.000 11. Solet 4 5.000 20.000 12. Centong kayu 1 5.000 5.000 13. Pisau pemotong terigu 5 2.000 10.000

37 14. Kuas 2 5.000 10.000 15. Mangkok 4 3.000 12.000 16. Piring 1 2.500 2.500 17. Serbet 1 5.000 5.000 18. Plastik 2,5m 4.000 10.000 19. Gayung 1 5.000 5.000 TOTAL 13.957.000 18.032.500

Sumber: Diolah dari data primer UMKM Win Bakery, Maret 2016.

4.2. Perhitungan Biaya Produksi Win Bakery

4.2.1. Perhitungan Biaya Produksi dengan Metode Perusahaan

UMKM Win Bakery melakukan perhitungan biaya produksi dengan metode yang masih sederhana, meliputi biaya bahan baku, biaya tenaga kerja langsung, dan biaya bahan penolong. Biasanya perusahaan tidak menghitung biaya overhead secara rinci dikarenakan perusahaan belum bisa menerapkan perhitungan biaya produksi menggunakan kaidah akuntansi (Lampiran 1, pertanyaan no 18). Proses produksi berlangsung 26 hari kerja. Bahan baku pembuatan roti meliputi tepung terigu, margarin, gula, susu skin, ragi, improfer, garam, telur, air galon, dan isian coklat yang terbuat dari coklat bubuk, minyak goreng, dan air hangat.

Penelitian ini menghitung biaya produksi dengan menggunakan metode

variable costing yang terjadi atas dasar transaksi yang terjadi selama bulan Maret

2016. Bulan Maret dipilih karena dianggap transaksi terbaru saat penelitian pada UMKM tersebut. Selama bulan Maret, Usaha Win Bakery ini memproduksi 62.400 biji. Begitu juga dengan bulan yang lainnya.

Selama bulan Maret, Win Bakery menggunakan tepung terigu sebanyak 52 sak, dengan harga Rp 80.000,00 per sak. Sehingga biaya yang dikeluarkan untuk tepung terigu dalam satu bulan sebesar Rp 4.160.000,00. Dalam satu bulan margarin