1 PENGARUH TINGKAT KEMAMPUAN DAN KEMAUAN MEMBAYAR PEMILIK DEPOT AIR MINUM ISI ULANG TERHADAP PENERIMAAN RETRIBUSI JASA UJI

LABORATORIUM DI KOTA PADANG

Zikra Fadhilah1, Yeasy Darmayanti1, Resti Yulistia Muslim1, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Bung Hatta

1

Email : [email protected]

Abstrak

This research aims to examine the influence of owners’ ability and willingness to pay on the retribution earnings of testing service of laboratory in Padang City. Sample in this research used 83 respondents who represent as the owner of the depot refill drinking waterin Padang City. The result of this research was collected by using questioner processed and analyzed by using multiple linear regressions. The method of sample determination used convenience sampling. The processing of data analysis used a program of SPSS Version. 16.

The result of research showed that owner about the ability to pay did not significantly influence their awareness over the retribution earnings of testing service of laboratory in Padang City with significance value was 0,637. While the variable of willingness to pay has significant influence on the retribution earnings of testing service of laboratory in Padang City with significance value was 0,000. However, when do the simultaneously examination to all variable have significant influence with significance vale was 0,000.

Key words: Ability To Pay, Willingness To Pay And Retribution Earnings.

PENDAHULUAN

1.1 Latar Belakang Masalah

Peraturan Daerah Kota Padang nomor 12 tahun 2011 retribusi pemakaian kekayaan daerah dipungut atas pemakaian milik pemerintah daerah. Objek retribusi pemakaian kekayaan daerah antara lain tanah, jalan, gedung atau ruang pertemuan, bangunan atau ruang tertentu, kendaraan, alat-alat berat

peralatan lainnya, dan pengujian

laboratorium. Dikecualikan penggunaan tanah yang tidak mengubah fungsi dari tanah tersebut (Siahaan 2010).

Jasa laboratorium di Kota Padang dapat dipergunakan untuk menguji parameter air dan udara ambien. Parameter air dibagi menjadi pengujian fisika, pengujian kimia, pengujian kimia organik, destruksi padatan dan air minum bersih. Air minum bersih ini dibagi menjadi dua bagiaan yaitu air minum isi ulang dan air bersih (Perda Kota Padang No 12 tahun 2011).

Saat ini perkembangan usaha air minum isi ulang di Kota Padang sangat berkembang pesat. Terbukti banyaknya depot air minum isi ulang tercatat pada tahun 2009 sebanyak 334 depot air minum isi ulang,

2

tahun 2011 terdapat 604 depot dan pada tahun 2013 tercatat 667 depot air minum di kota Padang (Dinas Kesehatan Kota Padang 2013). Oleh sebab itu, seharusnya terdapat hubungan searah antar jumlah depot air minum yang berdiri dengan jumlah penerimaan retribusi jasa laboratorium dimana jumlah penerimaan retribusi uji laboratorium akan mengalami kenaikan apabila jumlah depot yang di uji laboratoriumnya mengalami pertambahan.

Fenomena yang terlihat selama tahun-tahun belakangan ini terdapat dua hal yang

bertolak belakang yaitu terjadinya

pertambahan usaha depot air minum isi ulang, yang berarti terjadi peningkatan jasa uji laboratorium yang berdampak pada retribusi jasa uji laboratorium. Sementara di pihak lain terjadinya penurunan hasil retribusi secara umum di kota Padang. Menurut data yang diperoleh dari data realisasi APBD pada tahun 2010 retribusi menyumbang sebesar 19% dari sumber pendapatan asli daerah, 2011 retribusi menyumbang sebesar 16% dari sumber pendapatan asli daerah dan tahun 2012 retribusi menyumbang sebesar 16% dari sumber pendapatan asli daerah. Jadi dari data diatas, dapat kita simpulkan adanya penurunan retribusi dari tahun 2010 ke tahun 2011 sebesar 3% dan dari tahun 2011 ke 2012 retribusi mengalami kesamaan.

Serta dilihat dari penerimaan retribusi dari uji laboratorium air minum isi ulang, pemilik depot hanya melakukan pengujian air minum isi ulang pada saat pendirian usaha

saja. Terbukti pada Harian Pagi Padang Exspress (2013) 50% depot air minum isi ulang di Kota Padang tidak melakukan pemeriksaan rutin, tercatat pada Dinas Kesehatan Kota Padang. Sementara itu,

Keputusan mentri perindustrian dan

perdagangan (2004) Depot Air Minum wajib memiliki laporan hasil uji air minum yang dihasilkan dari laboratorium pemeriksaan kualitas air yang ditunjuk Pemerintah Kabupaten/Kota atau yang terakreditasi. Pengujian laboratorium ini di wajibkan secara berkala baik satu kali dalam tiga bulan atau satu kali dalam enam bulan tergantung alat yang dipakai oleh depot air minum isi ulang.

Besarnya tarif retribusi jasa uji laboratorium akan mempengaruhi tinggi rendahnya hasil penerimaan retribusi. Bila tarif yang dikenakan terlalu mahal, tentuakan menimbulkan keengganan pemilik depot air minum isi ulang untuk mengujikan air minum isi ulangnya.

Faktor-faktor yang mungkin

mempengaruhi pemilik depot untuk tidak melakukan uji laboratorium karena rendahnya tingkat kemampuan untuk membayar retribusi jasa uji laboratorium dan juga rendahnya tingkat kemauan dalam membayar jasa uji laboratorium. Sementara itu, kewajiban pemilik depot air minum untuk mengujikan air minum isi ulangnya merupakan suatu peluang bagi pemerintahan kota Padang dalam meningkatkan pendapatan asli daerah melalui retribusi.

3

Berdasarkan dari fenomena diatas, penulis mencoba meneliti pengaruh tingkat kemampuan dan kemauan membayar pemilik depot air minum isi ulang terhdap penerimaan retribusi jasa uji laboratorium di Kota Padang.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang diuraikan di atas, penulis merumuskan masalah sebagai berikut:

1. Apakah tingkat kemampuan

membayar pemilik depot air minum isi

ulang berpengaruh terhadap

penerimaan retribusi jasa uji laboratorium di Kota Padang?

2. Apakah tingkat kemauan membayar pemilik depot air minum isi ulang berpengaruh terhadap penerimaan retribusi jasa uji laboratorium di Kota Padang?

LANDASAN TEORI 2.1 Retribusi Daerah

Menurut Undang-Undang Nomor 28 tahun 2009 “retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan”.

Marihot (2010) Beberapa ciri yang melekat pada retribusi daerah yang saat ini dipungut di Indonesiaadalah sebagai berikut :

a. Retribusi merupakan pungutan yang dipungut berdasarkan undang-undang dan peraturan daerah yang berkenaan. b. Hasil penerimaan retribusi masuk ke

kas pemerintahan daerah.

c. Pihak yang membayar retribusi mendapat kontra prestasi (balas jasa) secara langsung dari pemerintah

daerah atas pembayaran yang

dilakukannya.

d. Retribusi terutang apabila ada jasa yang diselenggarakan oleh pemerintah daerah yang dinikmati oleh orang atau badan.

e. Sanksi yang dikenakan pada retribusi adalah sanksi secara ekonomis, yaitu jika tidak membayar retribusi, tidak

akan memperoleh jasa yang

diselenggarakan oleh pemerintah daerah

2.2 Objek-Objek Retribusi

Menurut Undang-Undang Nomor 28 tahun 2009 bahwa objek retribusi di bagi menjadi tiga golongan antara lain:

1. Jasa umum adalah pelayanan yang disediakan atau diberikan Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

Berdasarkan UU No 28 Tahun 2009, karakteristik retribusi jasa umum sebagai berikut:

4

a. Retribusi jasa umum bersifat bukan pajak dan bukan bersifat retribusi jasa usaha atau retribusi perizinan tertentu. b. Jasa yang bersangkutan merupakan

wewenang daerah dalam rangka

pelaksanaan asas desentralisasi.

c. Jasa tersebut memberikan manfaat khusus bagi orang pribadi atau badan yang diharuskan membayar retribusi,

disamping untuk melayani

kepentingan dan manfaat umum. d. Jasa tersebut hanya diberikan kepada

orang pribadi atau badan yang

membayar retribusi dengan

memberikan peringatan bagi

masyarakat yang tidak mampu.

e. Retribusi tidak bertentangan dengan

kebijakan nasional mengenai

penyelenggaraannya.

f. Retribusi dapat dipungut secara efektif dan efisien serta merupakan satu

sumber pendapatan daerah yang

potensial.

g. Pemungutan retribusi merupakan penyediaan jasa tersebut dengan tingkat dan kualitas pelayanan yang lebih baik.

2. Jasa usaha adalah pelayanan yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial yang

meliputi, pelayanan dengan

menggunakan atau memanfaatkan

kekayaan daerah yang belum

dimanfaatkan secara optimal dan

pelayanan oleh pemerintah daerah sepanjang sebelum disediakan secara memadai oleh pihak swasta (UU No 28 Tahun 2009).

Berdasarkan UU No 28 Tahun 2009, karakteristik retribusi jasa usaha sebagai berikut:

a. Retribusi jasa usaha bersifat bukan pajak dan bersifat bukan retribusi jasa umum atau retribusi perizinan tertentu. b. Jasa yang bersangkutan adalah jasa

yang bersifat komersial yang

sebagiaannya disediakan oleh sektor swasta, tetapi belum memadai atau terdapatnya harta yang dimiliki atau

dikuasai daerah yang belum

dimanfaatkan secara penuh oleh pemerintah daerah.

3. Perizinan tertentu adalah pelayanan perizinan tertentu oleh pemerintah daerah kepada orang pribadi atau badan yang

dimaksud untuk pengaturan dan

pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan

umum dan menjaga kelestarian

lingkungan (UU No 28 Tahun 2009).

Berdasarkan UU No 28 Tahun 2009, karakteristik retribusi perizinan tertentu sebagai berikut:

a. Perizinan tersebut termasuk

5

diserahkan kepada daerah dalam rangka asas desentralisasi.

b. Perizinan tersebut benar-benar

diperlukan guna melindungi

kepentingan umum.

c. Biaya yang menjadi beban daerah dalam penyelenggaraan izin tersebut

dan biaya untuk menanggulangi

dampak negatif dari pemberian izin tersebut cukup besar sehingga layak di biayai dari retribusi perizinan

ditetapkan dengan peraturan

pemerintah.

2.3 Retribusi Jasa Uji Laboratorium Air Minum Isi Ulang

Menurut Peraturan Daerah Kota Padang Nomor 12 Tahun 2011 Retribusi Pemakaian Kekayaan Daerah adalah retribusi yang dipungut atas pemakaian kekayaan milik Pemerintah Daerah.

Objek Retribusi Pemakaian Kekayaan Daerah adalah Pemakaian Kekayaan Daerah berupa : Tanah, Jalan, gedung/ruang pertemuan, Bangunan / ruangan tertentu, Kendaraan, Alat - alat berat, Peralatan lainnya dan Pengujian Laboratorium.

Teknis Pelaksanaan penggunaan

kekayaan daerah diatur lebih lanjut dengan

Peraturan Walikota dengan tetap

mendahulukan tugas pokok dan fungsi SKPD yang mengelola kekayaan daerah tersebut.

Keputusan menteri perindustrian dan perdagangan (2004) Depot Air Minum wajib memiliki laporan hasil uji air minum yang

dihasilkan dari laboratorium pemeriksaan kualitas air yang ditunjuk Pemerintah Kabupaten/Kota atau yang terakreditasi. Pengujian laboratorium ini di wajibkan secara berkala baik satu kali dalam tiga bulan atau satukali dalam enam bulan tergantung alat yang dipakai oleh depot air minum isi ulang.

Oleh sebab itu setelah diadakannya pengujiaan laboratorium pembayaran tarif pengujian laboratorium tersebut dapat dimasukan ke retribusi kekayaan daerah yang dapat meningkatkan pendapatan asli daerah.

2.4 Faktor-Faktor Yang

Mempengaruhi Penerimaan Retribusi Jasa Pengujian Laboratorium Air Minum Isi Ulang

2.4.1 Kemampuan Membayar

Menurut Wicaksono, Bambang dan Dianita (2006), kemampuan membayar adalah kemampuan seseorang atau organisasi untuk membayar jasa yang diterimanya dan kemampuan ini disediakan dengan besarnya penghasilan. Semakin besar penghasilan seseorang atau organisasi, maka akan semakin tinggi pula tingkat kemampuan membayarnya terhadap sesuatu keperluan atau pengutipan tertentu. Jasa uji laboratorium dapat dikatakan dalam keperluan kesehatan dan kenyamanan, dan oleh karenanya harus ada alokasi dana untuk membayar retribusi uji laboratorium.

Menurut teori gaya pikul yang dikemukakan oleh Sinninghe Damste dalam Brotodiharjo (1978) bahwa biaya-biaya yang

6

dikeluarkan dalam rangka pelayanan negara kepada warganya haruslah dipikul oleh segenap orang yang menikmati pelayanan tersebut dan besar pembebanannya haruslah disesuaikan dengan gaya pikul seseorang. Semakin besar nilai pendapatan seseorang atau organisasi maka akan semakin besar gaya pikulnya dan tentu akan semakin tinggi pula tingkat kemampuannya untuk membayar tarif retribusi .

2.4.2 Kemauan Membayar

Kemauan membayar merupakan suatu nilai dimana seorang rela untuk membayar, mengorbankan atau menukarkan sesuatu

untuk memperoleh barang atau jasa

(Widaningrum, 2007). Definisi ini sejalan dengan definisi Wechel dan Kimberly dalam Azhar (2011), yaitu sebagai jumlah uang yang tersedia dibayarkan untuk mendapatkan suatu barang atau jasa layanan. Santosa, Darsono dan Syafrudin (2010) memberikan definisi kemauan membayar atau yang biasa disebut dengan willingnes to pay sebagai kesediaan pengguna untuk mengeluarkan imbalan atas jasa yang diperolehnya atau besaran rupiah

rata-rata yang masyarakat mau

mengeluarkannya sebagai pembayaran atas satu unit pelayanan yang dinikmatinya.

Menurut Justine (1996), nilai kemauan

membayar pada pengelolaan sampah

dipengaruhi oleh beberapa faktor, yaitu tingkat pelayanan, persepsi masyarakat terhadap nilai manfaat dari pelayanan itu, dan

penghasilan keluarga untuk daerah yang masyarakatnya berpenghasilan rendah. Sedangkan pada studi yang dilakukan oleh Permana (2005), dikatakan ada hubungan antara nilai kemauan membayar dengan jumlah produksi yang dihasilkan oleh responden. Selain itu, faktor-faktor yang mempengaruhi nilai kemauan membayar yang terdiri dari (1) persepsi responden terhadap permasalahan pengelolaan sampah, (2) persepsi responden terhadap tingkat pelayanan sampah di lingkungannya, (3) persepsi responden terhadap Willingness to Accept, (4) persepsi responden terhadap peningkatan pengelolaan sampah, dan (5) jumlah produksi sampah yang dihasilkan oleh responden, artinya semakin banyak produksi sampah maka semakin besar kesediaan untuk membayarnya.

2.5 Pengembangan Hipotesis

2.5.1 Kemampuan Membayar Pemilik Depot Air Minum Isi Ulang

Berpengaruh Terhadap

Penerimaan Retribusi Jasa Uji Laboratorium Di Kota Padang

Menurut Wicaksono, Bambang dan Dianita (2006), kemampuan membayar adalah kemampuan seseorang atau organisasi untuk membayar jasa yang diterimanya dan kemampuan ini disediakan dengan besarnya penghasilan. Semakin besar penghasilan seseorang atau organisasi, maka akan semakin tinggi pula tingkat kemampuan membayarnya terhadap sesuatu keperluan atau pengutipan

7

tertentu. Jasa uji laboratorium dapat dikatakan dalam keperluan kesehatan dan kenyamanan, dan oleh karenanya harus ada alokasi dana untuk membayar retribusi uji laboratorium.

Azhar (2011),. Dalam penelitiannya menghasilkan bahwa kemampuan membayar, berpengaruh positif dan signifikan terhadap penerimaan retribusi. Dalam pengujian secara

parsial ditemukan bahwa variabel

kemampuan membayar menunjukkan

pengaruh signifikan negatif terhadap penerimaan retribusi.

Berdasarkan hal diatas maka dapat diturunkan hipotesis sebagai berikut:

H1 : Kemampuan membayar pemilik depot air minum isi ulang berpengaruh terhadap penerimaan retribusi jasa uji laboratorium di kota Padang.

2.5.2 Kemauan Membayar Pemilik Depot Air Minum Isi Ulang

Berpengaruh Terhadap

Penerimaan Retribusi Jasa Uji Laboratorium Di Kota Padang

Kemauan membayar merupakan suatu nilai dimana seorang rela untuk membayar, mengorbankan atau menukarkan sesuatu

untuk memperoleh barang atau jasa

(Widaningrum, 2007). Santosa, Darsono dan Syafrudin (2010) memberikan definisi kemauan membayar atau yang biasa disebut dengan willingnes to pay sebagai kesediaan pengguna untuk engeluarkan imbalan atas

jasa yang diperolehnya atau besaran rupiah

rata-rata yang masyarakat mau

mengeluarkannya sebagai pembayaran atas satu unit pelayanan yang dinikmatinya.

Jakobson, et al, dalam Vitianingsih

(2002) berpendapat bahwa konsepsi

willingness to pay (WTP) atau kemauan membayar sangat bergantung pada preferensi dan kesadaran (awareness) individu berkaitan dengan manfaat atas penggunaan suatu barang. Penelitian Widaningrum (2007) mengenai tingkat kemampuan dan kemauan

membayar bahwa kemauan membayar

dipengaruhi oleh dua faktor utama, yaitu penghasilan dan jasa yang diterimanya,

sementara tingkat kemauan membayar

masyarakat berpenghasilan menengah sedang dan tinggi, ditentukan oleh faktor jasa yang diterimanya dan penghasilan.

Nur As’adah, et al (2010) menemukan

dalam penelitiannya bahwa kemauan

masyarakat dalam membayar tarif retribusi memberi pengaruh terhadap efektifitas penarikan tarif retribusi, artinya bila kemauan membayar retribusi tinggi, tentu penerimaan hasil pengutipan retribusi sampah akan mengalami kenaikan pula

Azhar (2011), Hasil pengujian hipotesis menunjukkan bahwa secara simultan variabel tingkat pelayanan, kemampuan membayar, dan kemauan membayar berpengaruh positif dan signifikan terhadap penerimaan retribusi.

8

membayar berpengaruh positif signifikan terhadap penerimaan retribusi.

Berdasarkan hal diatas maka dapat diturunkan hipotesis sebagai berikut:

H2 : Kemauan membayar pemilik depot air minum isi ulang berpengaruh terhadap penerimaan retribusi jasa uji laboratorium di kota Padang

METODOLOGI PENELITIAN 3.1 Populasi dan sampel

Populasi dalam penelitian ini adalah semua pemilik depot air minum isi ulang di Kota Padang. Sampel yang digunakan 100 pemilik depot air minum isi ulang di Kota

Padang. Dengan menggunakan teknik

convenience sampling.

3.2 Defenisi Operasional Dan Pengukuran Variabel

Dalam penelitian ini ada 2 variabel yang digunakan yaitu:

3.2.1 Variabel Dependent Penerimaan Retribusi Jasa Uji Laboratorium (Y)

penerimaan retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan Siahaan (2010).

Untuk mengukur penerimaan retribusi

penulis menggunakan instrumen yang

digunakan oleh Azhar (2011). Masing-masing

pertanyaan menggunakan skala likert, dimana poin terendah 1 poin dan tertinggi 5 poin.

3.2.2 Veriabel Independen Kemampuan Membayar (X1)

Menurut Wicaksono, Bambang dan Dianita (2006), kemampuan membayar adalah

kemampuan seseorang untuk menurut

Wicaksono, Bambang, dan Dianita (2006), kemampuan membayar adalah kemampuan seseorang untuk membayar jasa pelayanan yang diterimanya dan kemampuan ini disesuaikan dengan besarnya penghasilan.

Untuk mengukur kemampuan

membayar penulis menggunakan instrumen yang digunakan oleh Azhar (2011). Masing-masing pertanyaan menggunakan skala likert, dimana poin terendah 1 poin dan tertinggi 5 poin.

3.2.3 Variabel Independen Kemauan Membayar (X2)

Kemauan membayar merupakan suatu nilai di mana seseorang rela untuk membayar, mengorbankan atau menukarkan sesuatu

untuk memperoleh barang atau jasa

(Widaningrum, 2007).

Untuk mengukur kemauan membayar

penulis menggunakan instrumen yang

digunakan oleh Azhar (2011). Masing-masing pertanyaan menggunakan skala likert, dimana poin terendah 1 poin dan tertinggi 5 poin.

9 ANALISIS HASIL DAN PEMBAHASAN

4.1Gambaran Umum Responden

Berdasarkan proses tabulasi yang telah dilakukan dapat diklasifikasikan responden yang berpartisipasi di dalam penelitian ini seperti terlihat pada tabel 4.2 berikut ini:

Tabel 4.2

Gambaran Umum Responden

Kelompok Frekuensi Prensentase

Jenis Kelamin Laki-laki Perempuan 63 20 76% 24% Jumlah Responden 83 100% Usia/umur 20 – 25 Tahun 26 – 30 Tahun 31 – 35 Tahun 36 – 40 Tahun Diatas 40 Tahun 15 20 17 12 19 18% 24% 21% 14% 23% Jumlah Responden 83 100% Pendidikan SMP SMA DII DIII S1 4 51 4 8 16 5% 61% 5% 10% 19% Jumlah Responden 83 100%

Lama berdiri depot

< 1 tahun 1 – 5 Tahun 6 – 10 Tahun 20 42 21 24% 51% 25% Jumlah Responden 83 100%

Sumber: hasil survey

Berdasarkan data penelitian diperoleh pada tabel 4.2 pengelompokan responden menurut jenis kelamin, responden terbanyak yang berprastisipasi dalam penelitian ini adalah laki-laki dengan jumlah 63 orang.

Berdasarkan pengelompokan responden

menurut umur yang memiliki prastisipasi terbanyak adalah umur 26 – 30 tahun yang berjumlah 20 orang dari keseluruhan responden. Sedangkan untuk kelompok

pendidikan terakhir responden terbanyak adalah tingkat pendidikan SMA sebanyak 51 orang atau 61 persen, dilihat dari lama berdirinya depot air minum isi ulang, responden terbanyak adalah pemilik depot selama 1 – 5 tahun sebanyak 42 orang atau 51 persen, dan partisipasi terendah ada pada kelompok kurang dari 1 tahun dengan banyak responden 20 orang atau 24 persen.

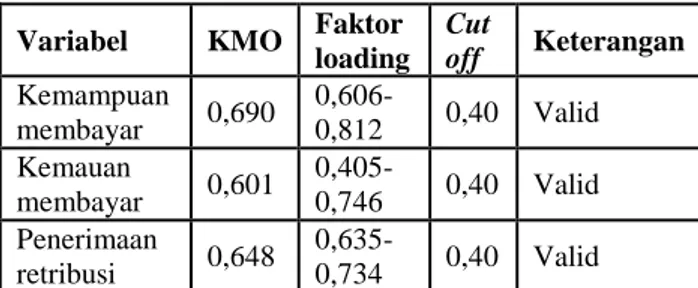

4.2 Hasil Uji Validitas dan Reliabilitas 4.2.1 Hasil Uji Validitas

Kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Dilihat dari nilai KMO bervariasi dari 0 sampai dengan 1. Nilai yang dikehendaki harus > 0,50 untuk dapat dilakukan analisis faktor (Ghozali, 2011). Menurut Chia (1995) dalam Meradela (2009) item-item yang terdapat dalam analisis faktor dengan factor loading lebih dari 0,4

menunjukkan bahwa item valid dan

sebaliknya jika factor loading kurang dari 0,4 berarti item tersebut tidak valid. terlihat pada tabel 4.4 dibawah ini :

Tabel 4.4 Hasil Uji Validitas

Variabel KMO Faktor

loading Cut off Keterangan Kemampuan membayar 0,690 0,606-0,812 0,40 Valid Kemauan membayar 0,601 0,405-0,746 0,40 Valid Penerimaan retribusi 0,648 0,635-0,734 0,40 Valid Sumber : Hasil Pengolahan Data Primer dengan SPSS 16.0 for windows

10

Dari tabel 4.4 di atas terlihat bahwa hasil pengujian data menunjukkan bahwa koefisien Kaiser Meyer Olkin- Measure Of Sampling Adequency (KMO-MSA) dari variabel kemampuan membayar, kemampuan membayar dan penerimaan retribusi berada pada nilai > 0,50 dengan factor loading kisaran 0,405-0,812.

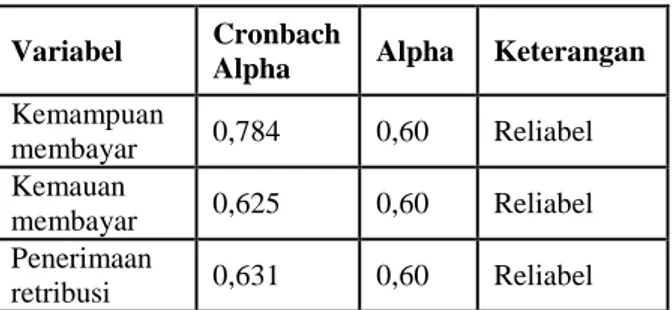

4.2.2 Hasil Uji Reliabilitas

Menurut Ghozali (2011) Uji

reliabilitas dimaksudkan untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu. Pengujian reliabilitas dilihat dari nilai Cronbach Alpha. Pada model penelitian ini masing-masing variabel ditentukan dari nilai Cronbach Alpha yang harus berada diatas 0,60 ini berarti sebuah variabel dinyatakan handal atau reliabel. Berdasarkan hasil pengujian yang telah dilakukan, maka diperoleh item pertanyaan yang reliabel seperti terlihat pada tabel 4.5 dibawah ini

Tabel 4.5 Hasil Uji Reliabilitas

Variabel Cronbach

Alpha Alpha Keterangan

Kemampuan membayar 0,784 0,60 Reliabel Kemauan membayar 0,625 0,60 Reliabel Penerimaan retribusi 0,631 0,60 Reliabel Sumber : Hasil Pengolahan Data Primer dengan SPSS 16.0 for windows

Berdasarkan tabel 4.5 diatas dapat disimpulkan bahwa koefisien Cronbach’s

Alpha dari kemampuan

membayar,kemampuam membayar dan

penerimaan retribusi dengan nilai > 0,60.

4.3 Uji Asumsi Klasik 4.3.1 Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penganggu atau residual memiliki distribusi normal. Di dalam pengujian seluruh variabel memenuhi klasifikasi normal bila nilai Skewness & Kurtosis berada antara -2 dan +2 (Pramesti, 2006). Berikut adalah hasil pengujian normalitas yang dijelaskan pada tabel 4.6 dibawah ini :

Tabel 4.6 Hasil Uji Normalitas

Variabel penelitian Rasio Skewness Rasio Kurtosis Distribusi Normal Kemampuan membayar -1,669 -0,920 Normal Kemauan membayar -0,431 -0,806 Normal Penerimaan retribusi -1,725 -0,134 Normal Sumber : Hasil Pengolahan Data dengan SPSS 16.0 For Windows

Pada tabel 4.6 terlihat bahwa semua variabel penelitian berdistribusi normal karena nilai Skewness & Kurtosis berada antara -2 dan +2 . Variabel kemampuan membayar mencapai tingkat normal dengan rasio skewness 1,669 dan rasio kurtosis -0,920. Kemauan membayar mencapai tingkat normal pada rasio skewness -0,431 dan rasio kurtosis 0,806. Variabel penerimaan retribusi

11

juga telah mencapai tingkat normalnya dengan rasio skewness -1,725 dan rasio kurtosis -0,134.

4.3.2 Hasil Uji Multikolinieritas

Menurut Ghozali (2011) uji

multikolonieritas bertujuan untuk menguji apakah model regeresi ditemukan adanya korelasi antar variabel bebas (independen). Untuk mendeteksi gejala multikolinearitas dilakukan identifikasi nilai tolerance dan Variance Influence Factor (VIF). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance ≤ 0.10 atau sama dengan nilai VIF ≥ 10. Bila nilai tolerance ≥ 0.10 atau sama dengan nilai VIF ≤ 10 berarti tidak ada multikolinieritas antar variabel dalam model regresi. Berdasarkan hasil pengolahan data yang telah dilakukan diperoleh ringkasan hasil yang terlihat pada tabel 4.7 dibawah ini:

Tabel 4.7

Hasil Pengujian Multikolinieritas

Variabel penelitian

Tolerance VIF Kesimpulan

Kemampuan membayar 0,974 1,026 Tidak terjadi Kemauan membayar 0,974 1,026 Tidak terjadi Sumber : Hasil Pengolahan Data Primer dengan SPSS 16.0 for Windows

Pada tabel 4.7 terlihat bahwa masing-masing variabel independen yang digunakan telah memiliki nilai tolerance diatas 0,10. Sedangkan nilai Variance Influence Factor (VIF) dibawah 10 sehingga dapat disimpulkan bahwa kemampuan membayar dan kemauan

membayar telah terbebas dari gejala

multikolonearitas sehingga tahapan

pengolahan data lebih lanjut dapat segera dilaksanakan.

4.4 Pengujian Hipotesis

Untuk melakukan pengujian hipotesis maka dilakukan dengan tahapan pengujian statistik. Setelah seluruh variabel penelitian yang digunakan terbebas dari segala pengujian prasyarat mulai dari normalitas data hingga pengujian asumsi klasik maka tahapan pengujian statistik dapat segera dilakukan. Pengujian ini dilakukan untuk

mendapatkan bukti empiris pengaruh

kemampuan membayar dan kemauan

membayar pemilik depot air minum isi ulang

terhadap penerimaan retribusi uji

laboratorium. Hasil pengujian statistik yang

telah dilakukan dengan menggunakan

program SPSS16.0 for windows tabel 4.8 dibawah ini:

Tabel 4.8

Hasil Pengujian Hipotesis

Variabel Penelitian

Koefisien

Regresi T Sig Alpha Kesimpulan

Constanta 15,829 5,12 4 - - - KP 0,037 0,47 3 0,637 0,05 Tidak signifikan KM 0,401 4,20 1 0,000 0,05 signifikan Adjusted R- Square 0,17 2 F-sig 0,00 0

Sumber : Hasil Pengolahan Data dengan SPSS 16.0 For Windows

12

Pada tabel 4.8 menunjukan bahwa masing-masing variabel penelitian yang digunakan memiliki nilai koefisien regresi yang dapat menunjukan arah pengaruh variabel independen terhadap variabel dependen. Berdasarkan tabel diatas maka diperoleh persamaan regresi linear berganda adalah sebagai berikut :

Y = 15,829 + 0,037 X1 + 0,401 X2

Dari hasil pengujian diatas juga menjelaskan bahwa nilai korelasi antara faktor-faktor yang mempengaruhi penerimaan retribusi jasa uji laboratorium. Pada model summary besarnya nilai Adjusted R Square adalah 0,172. Hal ini berarti 17,2 % variabel penerimaan retribusi jasa uji laboratorium depot air minum isi ulang dapat dijelaskan oleh variabel kemampuan membayar dan kemauan membayar. Sedangkan sisanya sebesar 82,8% dijelaskan oleh variabel-variabel lain diluar model penelitian.

Selanjutnya dari tabel 4.8 menunjukan nilai F hitung sebesar 9,500 dengan tingkat signifikan atau F-sig sebesar 0,000. Hasil yang diperoleh tersebut menunjukan bahwa nilai signifikan sebesar 0,000 < 0,05 maka keputusannya Ha diterima dan menolak H0 ,

ini berarti bahwa pengaruh kemampuan

membayar dan kemauan membayar

berpengaruh secara signifikan terhadap penerimaan retribusi uji laboratorium air minum isi ulang di Kota Padang. Hasil yang diperoleh menunjukan bahwa model regresi yang diajukan diterima.

4.6.1 Pengaruh Kemampuan Membayar Terhadap Penerimaan Retribusi

Berdasarkan hasil pengujian hipotesis pertama yang bertujuan untuk mendapatkan

bukti empiris pengaruh kemampuan

membayar terhadap penerimaan retribusi diperoleh nilai koefisien regresi berganda sebesar 0,037 dan nilai signifikan sebesar 0,637. Hasil yang diperoleh tersebut menunjukan nilai signifikan 0,637 > 0,05 maka keputusannya adalah H0 diterima dan Ha

ditolak, ini berarti bahwa kemampuan

membayar tidak berpengaruh secara

signifikan terhadap penerimaan retribusi jasa usaha laboratorium air minum isi ulang di Kota Padang karena tingkat signifikansi yang dimiliki variabel kemampuan membayar > 0,05.

Hasil pengujian diperoleh bahwa hipotesis pertama diajukan ditolak. Dimana hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan oleh Azhar (2011)

yang menyatakan bahwa kemampuan

membayar, berpengaruh positif dan signifikan terhadap penerimaan retribusi. Dimana pada retribusi pengujian laboratorium pemilik depot mengalami keberatan terhadap tarif retribusi uji laboratorium yang dibuat oleh pemerintah.

4.6.2 Pengaruh Kemauan Membayar Terhadap Penerimaan retribusi

Berdasarkan hasil pengujian hipotesis keempat pada tabel 4.10 yang bertujuan untuk

13

kemauan membayar terhadap penerimaan retribusi diperoleh nilai koefisien regresi berganda sebesar 0,401 dan nilai signifikan sebesar 0,000. Hasil yang diperoleh tersebut menunjukan nilai signifikan 0,000 < 0,05 maka keputusannya adalah H0 ditolak dan Ha

diterima, ini berarti bahwa kemampuan membayar berpengaruh secara signifikan terhadap penerimaan retribusi jasa uji laboratorium di Kota Padang.

Hal ini disebabkan bahwa pemilik depot memiliki kemauan untuk membayar retribusi jasa uji laboratorium. Tetapi dengan adanya peraturan daerah Kota Padang Nomor 12 tahun 2011 menetapkan harga jasa pengujian laboratorium terlalu mahal. Jadi pemilik depot air minum isi ulang tidak mampu untuk membauar retribusi jasa uji laboratorium air minum isi ulang.

Dalam penelitian Azhar (2011), pengujian variabel kemauan membayar juga berpengaruh positif signifikan terhadap penerimaan retribusi. Jadi jika kemauan membayar pemilik depot air minum isi ulang meningkat maka penerimaan retribusi uji laboratorium air minum isi ulang di Kota Padang akan meningkat.

PENUTUP 5.1 Kesimpulan

Beberapa hasil pengujian yang

merupakan jawaban dari sejumlah masalah yang diajukan yaitu :

1. Kemampuan membayar tidak

berpengaruh secara signifikan

terhadap penerimaan retribusi jasa uji laboratorium. Hasil penelitan ini tidak mendukung penelitian Azhar (2011) yang menyatakan bahwa kemampuan membayar, berpengaruh positif dan signifikan terhadap penerimaan retribusi. Dimana pada retribusi pengujian laboratorium pemilik depot mengalami keberatan terhadap tarif retribusi uji laboratorium yang dibuat oleh pemerintah.

2. Kemauan membayar berpengaruh secara signifikan terhadap penerimaan retribusi jasa uji laboratorium. Hasil yang diperoleh mendukung penelitian sebelumnya yang dilakukan oleh Azhar (2011), pengujian variabel kemauan membayar juga berpengaruh positif signifikan terhadap penerimaan retribusi. Jadi jika kemauan membayar pemilik depot air minum isi ulang meningkat maka penerimaan retribusi uji laboratorium air minum isi ulang di Kota Padang dapat meningkat.

5.3 Saran

Berdasarkan hasil pengujian hipotesis yang dilakukan dapat diajukan beberapa saran yang dapat memberikan kontribusi positif bagi :

1. Peneliti selanjutnya disarankan untuk menambah jumlah responden yang akan dijadikan sampel, karena

14

semakin banyak jumlah responden yang akan digunakan maka akan diperoleh hasil penelitian dengan tingkat generalisasi yang lebih tinggi. 2. Peneliti selanjutnya disarankan untuk

menambah variabel independen

penelitian yang belum digunakan didalam penelitian ini, untuk mengetahui variabel-variabel yang dapat memperkuat atau memperlemah variabel dependen.

3. Peneliti selanjutnya disarankan untuk menggunakan data sekunder yang diperoleh dari BAPELDADA dan

Dinas Kesehatan kota untuk

memperoleh hasil yang lebih

berkualitas.

4. Dinas Kesehatan Kota disarankan untuk terus melakukan kegiatan

sosialisasi tentang pengujian

laboratorium air minum isi ulang

untuk menumbuhkan kemampuan

pemilik depot air minum isi ulang dan mengujikan air minumnya secara berkala.

DAFTAR PUSTAKA

Basri Yesi Mutia, Raja Adri Satriawan Surya, Resy Fitriasari, Rahmat Novriyan dan Teuku Septiani Tania. 2012. Studi

Ketidakpatuhan: Faktor yang

Mempengaruhinya (Kasus Pada Wajib Pajak Orang Pribadi yang Terdaftar di KPP Pratama Tampan Pekanbaru).

Seminar Nasional Akuntansi XV. Banjarmasin.

Cahyonowati Nur. 2011. Model Moral dan Kepatuhan Perpajakan Wajib Orang Pribadi. JAAI Volume 15 No 2 Desember 2011 Hal 161 – 177.

Dharmawan Ferdyanto. 2013. Pengaruh Keadilan Pajak Terhadap Tingkat Kepatuhan Wajib Pajak pribadi (Studi Pada KPP Pratama Malang Selatan). Jurnal Universitas Dipenegoro Vol 3

No 2. Universitas Dipenegoro,

Semarang.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19.0. Badan Penerbit Universitas Dipengoro, Semarang.

Ilyas dan Burton. 2007. Transparansi Pajak dan Upaya Menumbuhkan Kesadaran Pajak. www.artikel.tax.com Publikasi 17 Mei 2007 Jam 19.40 Wib

Kesit Hamdi. 2003. Perekonomian Indonesia. Gramedia Pustaka, Jakarta.

Kumalasari Neny. 2013. Prilaku Pajak Pada

Masyarakat di Sumatera Barat.

Editorial Harian Padang Ekspres.

www.padang-ekspres.com. Publikasi 21 Juli 2013. Online 19 Juni 2014 Pukul 23.40 WIB.

Mardiasmo. 2006. Pemahaman Pajak.

Erlangga, Jakarta

Muliari Ketut Ni dan Setiawa Eri Putu. 2009. Pengaruh Persepsi Tentang Sanksi Perpajakan dan Kesadaran Pajak Pada Kepatuhan Pelaporan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Denpasar Timur. Jurnal Akuntansi Perpajakan Volume 3 Nomor 1. Universitas Udayana, Bali.

15

Nasucha Nasution. 2004. Dasar Dasar Ilmu Perpajakan. Erlangga, Jakarta.

Ni Luh Supadmi. 2006. Meningkatkan Kepatuhan Wahib Pajak Melalui Kualitas P:elayanan. Jurnal Akuntansi Perpajakan Nomor 4 Volume 3. Universitas Dipenegoro, Semarang.

Priantara Diaz dan Supriyadi Bambang. 2011. Faktor Faktor yang Mempengaruhi Pengusaha Kecil dan Makro Mendaftar Menjadi Wajib Pajak Orang Pribadi. Jurnal Akuntansi dan Keuangan Vol 13 Nomor 2. November 2011.

Priantara Diaz. 2012. Pemeriksaan dan Penyidikan Pajak. Djambatan, Jakarta. Priantara Diaz. 2013. Perpajakan Indonesia. Kumpulan Jurnal Perpajakan. Portal Kopertis Wilayah III. Jakarta.

Rapina, Jerry dan Corollina Yenni. 2011. Pengaruh Penerapan Sistem Administrasi Perpajakan Moderen Terhadap Kepatuhan Wajib Pajak (Survey Terhadap Kantor Pelayanan Pajak Pratama Bandung Cibeuying). Jurnal Riset Akuntansi Vol III Nomor 2 Oktober 2011.

Resmi Siti. 2013. Pengenalan Pajak (Fungsi dan Manfaat). Salemba Empat, Jakarta.

Sasongko Arifin. 2011. Sosiologis Sebuah Pengantar. Gramedia Pustaka, Jakarta. Sekaran Uma. 2006. Metodologi Penelitian

Bisnis. Erlangga, Jakarta.

Sudiro, Edward. 2008. Dasar Dasar

Perpajakan (Teori dan Aplikasi). Gramedia Pustaka, Jakarta.

Sudibyo Arifin. 2008. Pajak (Teori dan Aplikasi). Gramedia Pustaka, Jakarta. Vallerand Robert, dan Paul Deshaies and Jean

Piere Currier. 1992. Ajzen and

Fishbein’s Theory of Reasoned Action as Applied to Moral Behavior: A Confirmatory Analysis. Personality Processes and Individual Differencess.

Widibyo Hamdani, 2012. Pajak (Proses dan Transparansi). Erlangga, Jakarta. Wilopo. 2011. Dasar-Dasar Pengetahuan

Perpajakan. Erlangga, Jakarta.

Zain Lukman. 2004. Pajak dan Aplikasi. Salemba Empat, Jakarta.