ANALISIS EFFEKTIFITAS KEBIJAKAN PENGALIHAN

PBB-P2 KEPADA PEMERINTAH KAB/KOTA

I. PENDAHULUAN

A. Latar Belakang

Otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat

setempat sesuai dengan peraturan perundang-undangan. Pelaksanaan otonomi

daerah selain berlandaskan pada acuan hukum, juga sebagai implementasi tuntutan globalisasi yang harus diberdayakan dengan cara memberikan daerah kewenangan yang lebih luas, lebih nyata dan bertanggung jawab, terutama dalam

mengatur, memanfaatkan dan menggali sumber-sumber potensi yang ada di

daerah masing-masing.

Otonomi daerah merupakan kesempatan yang baik bagi pemerintah daerah untuk

membuktikan kemampuannya dalam melaksanakan kewenangan yang menjadi

hak daerah. Maju atau tidaknya suatu daerah sangat ditentukan oleh kemampuan

dan kemauan untuk melaksanakan yaitu pemerintah daerah. Pemerintah daerah

bebas berkreasi dan berekspresi dalam rangka membangun daerahnya, tentu saja

dengan tidak melanggar ketentuan perundang-undangan.

kewenangan dan kemampuan menggali sumber-sumber keuangan sendiri,

mengelola dan menggunakan keuangan untuk membiayai penyelenggaraan

pemerintahan di daerahnya. Ketergantungan kepada bantuan pemerintah pusat

harus seminimal mungkin sehingga Pendapatan Asli Daerah (PAD) harus menjadi

sumber keuangan yang terbesar, yang didukung oleh kebijaksanaan Perimbangan

Keuangan Pusat dan Daerah sebagai prasyarat mendasar dalam sistem

pemerintahan negara (Koswara, 2000).

Salah satu jenis PAD yang jenis kewenangan pengelolaannya dipungut oleh daerah adalah Pajak Bumi dan Bangunan Perdesaan Perkotaan (PBB-P2). PBB-P2 memang termasuk dalam jenis local tax (pajak daerah) terdapat dalam

Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah (UU PDRD). Secara konseptual PBB-P2 dipungut oleh daerah karena

lebih bersifat lokal, visibilitas, objek pajak tidak berpindah-pindah (immobile),

dan terdapat hubungan erat antara pembayar pajak dan yang menikmati hasil

pajak tersebut. Pengalihan PBB-P2 kepada kabupaten/kota diharapkan dapat meningkatkan PAD dan memperbaiki struktur Anggaran Pendapatan dan Belanja

Daerah (APBD). Pengalihan PBB-P2 ini diharapkan dapat meningkatkan pelayanan kepada masyarakat, dan memperbaiki aspek transparansi dan akuntabilitas dalam pengelolaannya.

Hartono (2012) menemukan bahwa pengalihan Pajak Bumi dan Bangunan

menjadi pajak daerah berpengaruh postif terhadap Pendapatan Asli Daerah dengan

Bangunan Perdesaan dan Perkotaan (PBB-P2) di Kabupaten Sukoharjo dengan

penelitian langsung di lapangan.

Penelitian lain yang dilakukan oleh Adelina (2013) mengemukakan bahwa penerimaan PBB-P2 di Kota Gresik telah melampaui target yang ditetapkan sejak pengalihan. Meskipun dilihat dari hasil kedua penelitian terdahulu

menunjukkan pencapaian yang positif terhadap penerimaan PBB-P2, namun hal

ini mencerminkan bahwa hasil dari penerimaan PBB-P2 tersebut sama dengan

daerah lain, hal ini dikarenakan potensi dan keadaan dari setiap wilayah

berbeda-beda.

Penelitian yang dilakukan Wigi dan Yudea (2016), bahwa analisis laju pertumbuhan terhadap PAD Kota Balikpapan mengalami pertumbuhan yang tidak stabil. Penerimaan yang tidak stabil sangat berpengaruh sangat berpengaruh

terhadap PAD karena PBB-P2 merupakan salah satu sumber pedapatan daerah

yang cukup besar. Hasil penelitian ini juga didukung dari Sumena (…) juga dimana laju pertumbuhan PBB-P2 mengalami fluktuasi dari tahun ke tahun.

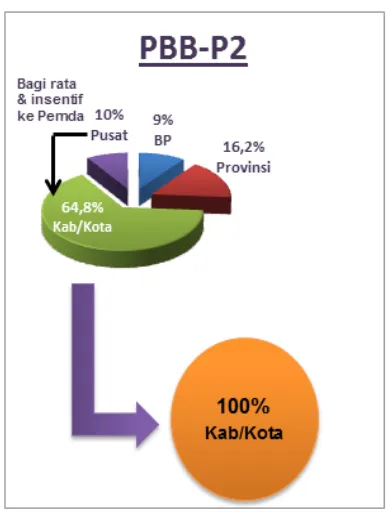

Berdasarkan Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah, pengalihan pengelolaan PBB-P2 ke seluruh pemerintahan kabupaten/kota telah dimulai 1 Januari 2014. Pengalihan pengelolaan ini suatu bentuk tindak lanjut kebijakan otonomi daerah dan desentralisasi fiskal. Dengan

Adapun tujuan pengalihan pengelolaan PBB-P2 berdasarkan Undng-undang Nomor 28 Tahun 2009 untuk meningkatkan akuntabilitas penyelenggaraan otonomi daerah, memberikan peluang baru kepada daerah untuk mengenakan pungutan baru (menambah jenis pajak daerah dan retribusi daerah), memberikan

kewenangan yang lebih besar dalam perpajakan dan retribusi dengan memperluas basis pajak daerah, memberikan kewenangan kepada daerah dalam penetapan tarif pajak daerah. Penyerahan pengelola fungsi pajak ini dilakukan sebagai instrumen penganggaran dan pengaturan pada daerah. Dengan pengalihan ini,

penerimaan PBB-P2 akan sepenuhnya masuk ke kas daerah sehingga diharapkan mampu meningkatkan jumlah PAD.

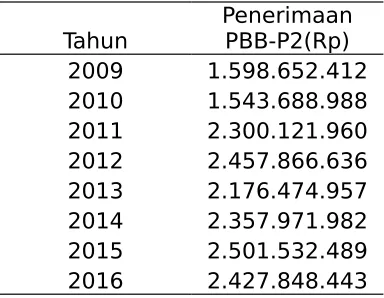

Gambar 1. Penerimaan PBB-P2 Setelah Pengalihan.

Di Kota Metro sendiri, Pemerintah Kota Metro mengambil alih kewenangan untuk mengelola PBB-P2 tersebut pada awal tahun 2013. Dinas Pendapatan Kota Metro menjalankan tugas dan fungsinya sesuai keputusan yang telah ditetapkan

oleh Direktorat Jendral Pajak. Berikut ini terdapat data penerimaan PBB-P2

sebelum dan sesudah pengalihan di Kota Metro.

Tabel 1. Penerimaan PBB-P2 Sebelum dan Setelah Pengalihan

Tahun PenerimaanPBB-P2(Rp)

2009 1.598.652.412

2010 1.543.688.988

2011 2.300.121.960

2012 2.457.866.636

2013 2.176.474.957

2014 2.357.971.982

2015 2.501.532.489

2016 2.427.848.443

Dari tabel di atas bisa dikatakan bahwa setelah adanya pengalihan penerimaan

tersebut meningkat. Pada tahun 2013 menurun dikarenakan pemula untuk

pengalihan tersebut.

Efektivitas merupakan suatu ukuran untuk mengetahui berhasil atau tidaknya

suatu organisasi dalam mencapai tujuan yang telah ditetapkan. Mardiasmo (..) ,

apabila suatu organisasi berhasil mencapai tujuan, maka organisasi tersebut

dikatakan berjalan dengan efektif. Tingkat efektivitas penerimaan PBB-P2 yang

dicapai semakin tinggi penerimaannya berarti semakin efektif pengalihan tersebut.

Sebaliknya, semakin rendah penerimaan yang dicapai maka semakin kurang

efektif pengalihan itu. Efektivitas penerimaan PBB-P2 adalah mengukur

hubungan antara hasil pungutan PBB-P2 dengan potensi atau target

Menurut Abdul Halim (2007), efektivitas pajak daerah menujukkan kemampuan

pemerintah daerah dalam mengumpulkan pajak daerah sesuai dengan jumlah

penerimaan pajak yang ditargetkan. Dalam mengukur tingkat efektivitas ini

terdapat tiga indikator pengukurannya yaitu dengan melihat efektivitas, kontribusi dan laju pertumbuhannya. Efektivitas dengan membagi realisasi penerimaan PBB dengan target PBB. Kontribusi PBB ini dengan menggunakan

realisasi penerimaan PBB dan penerimaan pajak daerah. Laju pertumbuhan

penerimaan pajak untuk melihat peningkatan atau tidaknya setiap tahun. Indikator

yang digunakan dalam laju pertumbuhan ini realisasi penerimaan tahun sekarang

dan realisasi tahun sebelumnya. Dengan demikian menggabungkan efektivitas

dari Mardiasmo dan Halim, untuk mengukur efektivitas tersebut.

Nasucha (1997) mengungkapkan bahwa PBB merupakan pajak objektif, di mana

pengenaan pajak didasarkan pada objek dari PBB, yaitu bumi dan / atau

bangunan, sehingga yang menjadi objek pajaknya adalah bumi dan bangunan.

Penerimaan PBB dipengaruhi luas lahan dan bangunan yang terkena pajak.

Terkait dengan Penerimaan PBB-P2 dipengaruhi oleh luas lahan dan bangunan

yang dikenakan pajak. Penelitian Hadi (2005) dan Afriansyah (2015)

menunjukkan bahwa jumlah bangunan berpengaruh positif terhadap penerimaan

PBB. Banyak jumlah bangunan makin tinggi penerimaan PBB yang diperoleh.

Jumlah bangunan dapat diukur dengan jumlah bangunan yang menjadi objek PBB

dalam satuan meter persegi (m2).

Lahan atau tanah merupakan sumber daya yang dapat menyediakan ruangan yang

atau banyaknya lahan yang digunakan untuk berbagai kegiatan yang ada dalam

suatu wilayah. Pada dasarnya ruangan yang disediakan sangat terbatas, sementara

itu kebutuhan akan tanah mempunyai kecenderungan yang terus meningkat dari

tahun ke tahun, baik untuk kebutuhan perumahan, pertanian, industri dan lain

sebagainya. Jika pertumbuhan penduduk meningkat maka permintaan akan tanah

semakin meningkat. Dengan banyaknya luas lahan yang menjadi objek PBB dan

dimiliki oleh wajib pajak serta tingginya nilai jual tanah yang menyebabkan NJOP

dari PBB menjadi lebih besar, maka semakin besar pula PBB yang harus

dibayarkan oleh wajib pajak, sehingga pada akhirnya meningkatkan penerimaan

daerah yang berasal dari PBB. Jumlah luas lahan berpengaruh positif terhadap

penerimaan PBB (Afriyanah,2015).

NJOP merupakan dasar pengenaan Pajak Bumi dan Bangunan (PBB), baik

PBB-P2 maupun PBB sektor Perkebunan, Perhutanan, dan Pertambangan (PBB P3).

Dengan berlakunya Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah

dan Retribusi Daerah (UU PDRD), PBB-P2 menjadi kewenangan Pemerintah

Daerah, dalam hal ini Pemda Kota atau Kabupaten. Kewenangan dalam

pengelolaan PBB-P2 meliputi pengenaan dan penagihan pajaknya.

NJOP merupakan dasar pengenaan PBB-P2. Hal ini diatur dalam pasal 79 ayat (1)

UU PDRD. NJOP terdiri dari NJOP tanah dan NJOP bangunan. NJOP ditetapkan

untuk menghitung besarnya pajak terutang sesuai keadaan objek pajak pada

tanggal 1 Januari tahun pajak. Artinya besarnya NJOP harus sudah ditetapkan

sebelum tangggal 1 Januari tahun pajak, sehingga fiskus dapat menetapkan

besarnya NJOP tanah maupun bangunan untuk kondisi tanggal 1 Januari tahun

pajak dilakukan melalui proses penilaian tanah dan atau bangunan. Penilaian

dilakukan dengan tujuan untuk menentukan NJOP tanah maupun bangunan per

Meter persegi sebagai dasar pengenaan PBB.

Penentuan NJOP tanah per m2, sejak dilakukan pengalihan setiap tahun oleh

kabupaten/kota setempat. NJOP yang ditetapkan berdasarkan surat keputusan

bupati/walikota. Besarnya NJOP tanah per m2 ditetapkan berdasarkan hasil

penilaian yang dilakukan dengan metode perbandingan data pasar (market data

approach) dan dilaksanakan secara masal. Penilaian tanah dilakukan dengan

tujuan untuk menentukan besarnya NJOP sebagai dasar pengenaan PBB P2 dan

tanggal penilaian ditetapkan untuk keadaan objek pajak pada tanggal 1 Januari

tahun pajak.

Berdasakan latar belakang di atas penulis tertarik untuk meneliti seberapa efektif

kah pengalihan pengelolaan PBB-P2 ke pemerintah kabupaten/kota mengambil

judul penelitian mengenai “Analisis Efektivitas Kebijakan Pengalihan

Pengelolaan PBB-P2 Kepada Kabupaten/Kota”.

B. Rumusan Masalah

Berdasarkan latar belakang tersebut, maka permasalahan yang diangkat dalam

penulisan penelitian ini adalah : Seberapa Efektif kebijakan pengalihan

pengelolaan penerimaan PBB-P2 Kota Metro dsri sisi Proses, Dampak dan Kinerja

Berdasarkan pertanyaan penelitian, maka dapat diketahui bahwa penelitian ini

bertujuan untuk : Mengetahui efektivitas pengalihan pengelolaan PBB-P2

Kota Metro dari sisi Proses, Dampak dan Kinerja .

D. Manfaat Penelitian

Penelitian ini memberi gambaran mengenai efektivitas Pengalihan

pengelolaan (PBB-P2) dari Pemerintah Pusat kepada Pemerintah Daerah Kota

Metro

Efektivitas

Efektivitas menurut Mardiasmo (2004), efektivitas adalah ukuran berhasil

tidaknya suatu organisasi mencapai tujuannya. Apabila suatu organisasi

berhasil mencapai tujuan, maka organisasi tersebut dikatakan telah berjalan

dengan efektif. Efektivitas adalah mengukur hubungan antara hasil pungutan

suatu pajak dengan potensi atau target penerimaan pajak itu sendiri.

Rumus yang digunakan dalam menghitung tingkat efektivitas penerimaan

pajak adalah:

Efektivitas Pajak = Realisasi Penerimaan PBB−P2

Target PBB−P2 × 100%

Tabel 6. Nilai Interpretasi Efektivitas

Presentase (%) Kriteria

¿ 100 Sangat Efektif

90-100 Efektif

80-90 Cukup Efektif

60-80 Kurang Efektif

¿ 60 Tidak Efektif

Sumber: Munir, dkk, 2004.

Selain itu untuk melihat efektivitas juga akan digunakan analisis kontribusi dan

laju pertumbuhan dengan manual dan uji beda rata-rata.

f. Kontribusi

Dalam mengetahui kontribusi dilakukan dengan membandingkan pernerimaan

pajak daerah (khusus PBB-P2) periode tertentu dengan penerimaan pajak

periode tertentu pula. Semakin besar hasilnya berarti semakin besar pula

penerimaan pajak daerah, begitu pula sebaliknya jika hasil perbandingannya

terlalu kecil berarti peranan pajak daerah juga kecil. Rumus pengukuran

Kontribusi PBB = Realisasi Penerimaan PBB

Realisasi Penerimaan Pajak Daerah × 100%

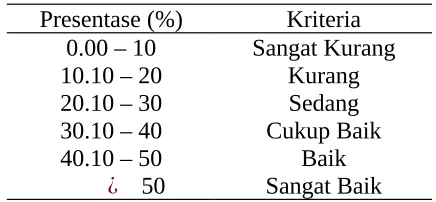

Tabel 7. Nilai Interpretasi Kontribusi

Presentase (%) Kriteria 0.00 – 10 Sangat Kurang

10.10 – 20 Kurang

20.10 – 30 Sedang

30.10 – 40 Cukup Baik

40.10 – 50 Baik

¿ 50 Sangat Baik

Sumber: Munir, dkk, 2004.

g. Laju Pertumbuhan

Halim dan Polii (2015), diketahuinya pertumbuhan untuk masing-masing

komponen sumber pendapatan dan pengeluaran dapat digunakan untuk

mengevaluasi potensi-potensi yang perlu mendapat perhatian. Mengukur laju

pertumbuhan Pajak Bumi dan Banguna Perdesaan Perkotaan (PBB-P2)

digunakan rumus sebagai berikut:

GX = Xt−X(t−1)

X(t−1) × 100%

Sumber: Abdul Halim, dalam Polii 2015

Keterangan :

Gx = Laju pertumbuhan

Xt = Realisasi penerimaan

X(t-1) = Realisasi penerimaan

Menurut Halim (2015), efektivitas juga dapat dilakukan dengan menujukkan

kemampuan mengumpulkan pajak daerah dengan jumlah target pajak dan

realisasi penerimaanya. Ini sama saja untuk melihat kinerja pengalihan dengan

h. Kinerja Pengelolaan PBB-P2

Menurut Abdul Halim (2007), efektivitas pajak daerah menunjukkan

kemampuan pemerintah daerah dalam mengumpulkan pajak daerah sesuai

dengan jumlah penerimaan pajak yang ditargetkan. Ini sama saja untuk melihat

kinerja pengalihan dengan aturan penyimpangan ¿± 10%. Kinerja

Pengelolaan PBB-P2 dapat dilakukan dengan melalukan perbandingan antara

realisasi penerimaan PBB-P2 dengan target PBB-P2.

Menurut Mardiasmo (2002a:127), value for money merupakan inti pengukuran

kinerja pada organisasi pemerintah. Halim (2007:335) memberikan pengertian

Value for money sebagai konsep pencarian dan penggunaan dana pemerintah

daerah yang menerapkan prinsip 3E (ekonomis, efisien, dan efektif). Artinya,

Pemerintah Daerah harus selalu memperhatikan tiap sen/rupiah dana (uang)

yang diperoleh dan digunakan. Lebih lanjut, menurut Kumorotomo (2005:10),

tolok ukur keberhasilan dari pelaksanaan anggaran kinerja adalah prestasi yang

dicapai dalam pelaksanaan kegiatan dengan penggunaan dana yang efektif dan

efisien.

Kinerja anggaranpun terkadang dikaitkan dengan target dan realisasinya.

Menurut Mardiasmo (2002b:124), kinerja manajer publik dapat dinilai

berdasarkan berapa yang berhasil ia capai dikaitkan dengan anggaran yang

telah ditetapkan. Senada dengan Mardiasmo, Mahmudi (2005:112) menyatakan

bahwa pengukuran kinerja hanya bermanfaat jika organisasi mampu

membandingkan kenyataan atau realisasi dengan target yang hendak dicapai

Kepuasan pelanggan menempati posisi penting dalam pengukuran kinerja

instansi pemerintah dari perspektif pelayanan. Menurut (Kumorotomo,

2005:106), kepuasan masyarakat terhadap layanan dapat dijadikan indikator

kinerja organisasi sektor publik. Lebih lanjut, menurut Mahmudi (2005:101),

kepuasan pelanggan dapat dikategorikan sebagai tujuan tingkat tinggi dalam

suatu sistem pengukuran kinerja.

j. PBB-P2

Pajak Bumi dan Bangunan Persedaan Perkotaan (PBB-P2) adalah pajak yang

dikenakan atas harta tak bergerak berupa bumi dan/ atau bangunan. Dalam hal

ini yang dipentingkan adalah objeknya dan oleh karena itu keadaan atau status

orang atau badan yang dijadikan sebagai subjek pajak tidak penting dan tidak

mempengaruhi besarnya pajak. oleh karena itu pajak ini disebut pajak objektif.

Sebagai pajak objektif mengandung pengertian bahwa timbulnya kewajiban

pajak sangat ditentukan oleh adanya objek pajak. Kondisi subjektif subjek

pajak tidak mempengaruhi besarnya pajak (Agus Santosa,1992).

Asas Pajak Bumi dan Bangunan ada 4 yaitu :

a. Memberikan kemudahan dan kesederhanaan;

b. Mudah dimengerti dan adil;

c. Adanya kepastian dalam hukum;

d. Menghindari pajak berganda

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan merupakan jenis Pajak

selanjutnya disebut Pajak Daerah sebagaimana diatur dalam UU No.28 Tahun

2009 tentang PDRD yang berlaku sejak tanggal 1 Januari 2010. Pelaksanaan

pelimpahan PBB Perdesaan dan Perkotaan menjadi Pajak Daerah tersebut

dilakukan secara bertahap, yang diatur oleh Menteri Keuangan bersama-sama

dengan Menteri Dalam Negeri dalam jangka waktu paling lama 4(empat) tahun

sejak diberlakuknya UU PDRD atau sejak tanggal 1 Januari 2010 sampai

waktu paling lama tanggal 31 Desember 2013, artinya pada tanggal 1 Januari

2014 Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan sudah

diterapkan secara menyeluruh di seluruh Pemerintah Daerah Kabupaten dan

Kota di Indonesia.

Dalam masa transisi tahapan pelimpahan tersebut, ketentuan tentang Pajak

Bumi dan Bangunan Perdesaan dan Perkotaan yang telah diatur dalam

Undang-undang 12 tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah

diubah dengan Undang-Undang Nomor 12 Tahun 1994 termasuk peraturan

pelaksanaannya masih tetap berlaku sampai dengan tanggal 31 Desember 2013,

sepanjang dalam kurun waktu tersebut belum ada Peraturan Daerah yang

mengatur tentang hal tersebut. Sejak berlakunya UU PDRD pada tanggal 1

Januari 2010 ada daerah yang sejak 1 Januari 2011 sudah menerapkan.

Berdasarkan ketentuan didalam UU PDRD Pasal 77 ayat (1), objek PBB

Perdesaan dan Perkotaan adalah bumi dan/atau bangunan yang dimiliki,

dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali

kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan

PBB-P2 dikenakan rutin atau terus menerus setiap tahun pajak terhadap objek

pajak PBB yakni bumi atau bangunan. PBB di luar sektor perdesaan perkotaan

termasuk jenis pajak yang dikelola dan diadministrasi oleh DJP, kementrian

Keuangan.

Objek pajak sektor Perdesaan dan Perkotaan

1. Klasifikasi dan besarnya NJOP Bumi untuk objek pajak sektor ini adalah

sebagaimana ditetapkan dalam Lampiran II huruf A Peraturan Menteri

Keuangan Nomor 150/PMK.03/2010. Jika nilai jual Bumi lebih besar dari pada

nilai jual tertinggi klasifikasi NJOP bumi yang tercantum dalam Lampiran II

huruf A Peraturan Menteri Keuangan Nomor 150/PMK.03/2010 maka nilai jual

Bumi tersebut ditetapkan sebagai NJOP Bumi.

2. Klasifikasi NJOP Bangunan untuk objek pajak sektor ini adalah

sebagaimana ditetapkan dalam Lampiran II huruf B Peraturan Menteri

Keuangan Nomor 150/PMK.03/2010. Jika nilai jual Bangunan lebih besar dari

pada nilai jual tertinggi klasifikasi NJOP bumi yang tercantum dalam Lampiran

II huruf B Peraturan Menteri Keuangan Nomor 150/PMK.03/2010 maka nilai

jual Bangunan tersebut ditetapkan sebagai NJOP Bangunan.

Dasar Pengenaan PBB-P2

Pasal 1 UU PBB menyebutkan dasar pengenaan PBB adalah Nilai Jual Objek

Pajak (NJOP) yaitu harga rata-rata yang diperoleh dari transaksi jual beli yang

Apabila tidak terdapat transaksi jual beli maka NJOP ditentukan melalui

perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru,

atau nilai jual objek pajak pengganti.

Terdapat 3 (tiga) pendekatan penilaian untuk menentukan besarnya NJOP yaitu

1. Pendekatan Perbandingan Harga atau Data Pasar yaitu menentukan nilai

suatu objek dengan membandingkan objek yang dinilai dengan objek lain

sejenis yang telah diketahui nilai jualnya.

2. Pendekatan Biaya yaitu menentukan nilai suatu objek dengan menghitung

biaya yang dikeluarkan untuk memperoleh objek tersebut. Biaya yang

diperhitungkan adalah biaya bangunan baru kemudian dikurangi dengan

jumlah penyusutannya.

3. Pendekatan Pendapatan yaitu menentukan nilai suatu objek dengan

menghitung jumlah pendapatan bersih dari objek tersebt dengan tingkat

kapitalisasi tertentu.

Dasar Perhitungan PBB-P2

Dasar Perhitungan PBB-P2 adalah Nilai Jual Kena Pajak (NJKP) yaitu suatu

persentase tertentu dari Nilai jual Objek Pajak (NJOP). Pasal 6 UU PBB

menyebutkan NKJP ditentukan paling rendah 20% dan paling tinggi 100% dari

NJOP.

Peraturan Pemerintah No. 25 Tahun 2002 menetapkan NJKP sebagai berikut:

1. objek pajak dengan nilai jual sebesar Rp 1.000.000.000,-(satu miliar) atau

lebih sebesar 40% dari NJOP.

2. sektor perkebunan,perhutanan dan pertambangan sebesar 40% dari NJOP.

Witiya Tri

Asli Daerah (PAD) Kota Tomohon. (Studi Kasus Dinas

Pendapatan

Pengelolaan Keuangan dan Barang Milik Daerah Kota Tomohon).

mengalami penurunan dan hanya mengalami kenaikkan pada tahun 2013. Pada tahun 2014-2015 terus mengalami penurunan kontribusi.

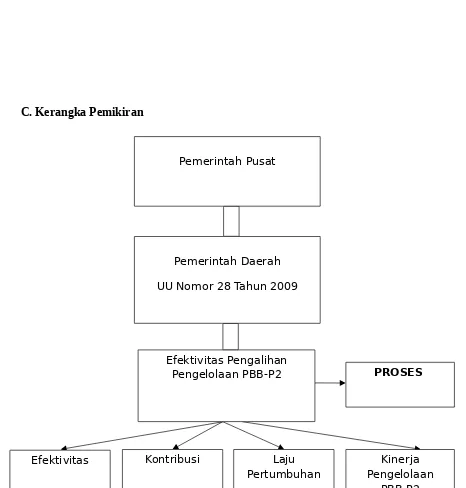

C. Kerangka Pemikiran

Gambar 2. Kerangka pikir

Efektivitas Pengalihan Pengelolaan PBB-P2

Kontribusi

Efektivitas Laju

Pertumbuhan

Kinerja Pengelolaan

PBB-P2 Pemerintah Pusat

Pemerintah Daerah UU Nomor 28 Tahun 2009

PBB-P2 adalah pajak bumi dan bangunan setelah adanya pengalihan yang

dilakukan oleh pemerintah pusat terhadap pemerintah daerah sesuai dengan

Undang-undang Nomor 28 Tahun 2009 yaitu tentang pajak daerah dan retribusi

daerah. Sesuai dengan PBB-P2 yang mempengaruhi yaitu tarif, jumlah luas lahan,

jumlah bangunan dan NJOP. Kerangka Pemikiran ini untuk melihat efektivitas

penerimaan PBB-P2 sebelum dan sesudah adanya pengalihan. Efektivitas ini

dilihat dari sisi efektivitas, kontribusi, laju pertumbuhan dan kinerja pengelolaan

PBB-P2.

D. Hipotesis

Dalam penelitian ini penulis membuat hipotesis yaitu :

1. Pengalihan pengelolaan penerimaan Pajak Bumi dan Bangunan Perdesaan

Perkotaan (PBB-P2) signifikan efektif.

III. METODE PENELITIAN

A. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian efektivitas ini adalah data sekunder

dengan kurun waktu 2009 – 2016. Data yang digunakan yaitu data tarif, luas lahan,

jumlah luas bangunan, NJOP, penerimaan PBB-P2 dan pajak daerah. Data ini

bersumber dari Dinas Pendapatan Daerah (Dispenda) Kota Metro.

B. Definisi Oprasional

1. Efektivitas

Tingkat efektivitas penerimaan PBB-P2 Kota Metro tahun 2009-2016. Adapun

langkah yang dilakukan sebagai berikut: melakukan analisis perbandingan

sebelum dan sesudah adanya PBB-P2 melalui analisis efektivitas penerimaan

PBB Kota Metro tahun 2009-2016. Rumus yang digunakan sebagai berikut:

Efektivitas PBB = Realisasi Penerimaan PBB−P2

Target PBB−P2 × 100%

2. Kontribusi

Menghitung dan menyusun tabel analisis kontribusi penerimaan PBB terhadap

pajak daerah Kota Metro tahun 2009-2016. Rumus yang digunakan sebagai

berikut:

Kontribusi PBB = Realisasi Penerimaan PBB−P2

Pendapatan Asli Daerah digunakan untuk mengitung Kontribusi PBB Kota

Metro tahun 2009-2013 sebagai pembanding penerimaan PBB.

3. Laju Pertumbuhan

Menghitung dan menyusun Laju Pertumbuhan PBB-P2 Kota Metro tahun

2009-2016. Rumus yang digunakan sebagai berikut:

GX = Xt−X(t−1)

X(t−1) × 100%

Sumber: Abdul Halim, dalam Polii 2015

Keterangan :

Gx = Laju pertumbuhan PBB-P2 pertahun

Xt = Realisasi penerimaan PBB-P2 pada tahun

X(t-1) = Realisasi penerimaan PBB-P2 pada tahun sebelumnya

4. Kinerja Pengelolaan PBB-P2

Menurut Abdul Halim (2007), efektivitas pajak daerah menunjukkan

kemampuan pemerintah daerah dalam mengumpulkan pajak daerah sesuai

dengan jumlah penerimaan pajak yang ditargetkan. Ini sama saja untuk melihat

kinerja pengalihan dengan aturan penyimpangan ¿± 10%. Kinerja

Pengelolaan PBB-P2 dapat dilakukan dengan melalukan perbandingan antara

realisasi penerimaan PBB-P2 dengan target PBB-P2.

C. Sampel Penelitian

Pengelolaan PBB-P2 untuk Provinsi Lampung telah dialihkan di lima

Kanan, Kab. Tulang Bawang Barat dan Kota Metro. Lokasi yang dipilih dalam

penelitian ini adalah Kota Metro. Pemilihan Kota Metro ini dilatar belakangi karena

wilayah yang sudah termasuk ke arah kota dan masih terdapat perdesaan juga. Kota

Metro mengambil alih kewenangan itu sendiri mulai 1 Januari 2013. Kota Metro

merupakan kota nomor dua yang ada di provinsi Lampung dan masih terdapat

wilayah perdesaannya.

D. Model Analisis

Uji 2 Beda Rata-rata (Uji T untuk Sampel Berpasangan)

Uji t untuk sampel berpasangan atau Paired Sample T Test digunakan untuk

menguji perbedaan rata-rata antara dua sampel yang berpasangan. Sampel yang

berpasangan adalah sebuah kelompok sampel dengan subjek yang sama namun

mengalami dua perlakuan atau pengukuran yang berbeda, misalnya perlakuan

sebelum dan sesudah. Interpretasi dari output sebagai berikut :

- Output Paired Samples Statistics

Output ini menjelaskan tentang statistik data dari responden.

- Output Paired Samples Correlations

Output ini menjelaskan tentang korelasi atau besar hubungan antara variabel

sebelum dengan setelah.

- Output Paired Samples Test

Output ini menjelaskan tentang hasil uji t sampel berpasangan. Pengujian

Hipotesis

- H0 : Tidak ada perbedaan efektivitas antara sebelum dan setelah pengalihan

PBB-P2.

Ha : Ada perbedaan efektivitas antara sebelum dan setelah pengalihan

PBB-P2.

- H0 : Tidak ada perbedaan kontribusi antara sebelum dan setelah pengalihan

PBB-P2.

Ha : Ada perbedaan kontribusi antara sebelum dan setelah pengalihan

PBB-P2.

- H0 : Tidak ada perbedaan laju pertumbuhan antara sebelum dan setelah

pengalihan PBB-P2.

Ha : Ada perbedaan laju pertumbuhan antara sebelum dan setelah pengalihan

PBB-P2.

Kriteria pengujian :

Jika –t tabel ≤ t hitung ≤ t tabel maka H0 diterima

Jika –t hitung < -t tabel atau t hitung > t tabel maka H0 ditolak.

Hipotesis pengujian adalah :

H0 : tidak ada perbedaan antara sebelum dengan setelah

Ha : ada perbedaan antara sebelum dengan setelah

Kriteria pengujian berdasarkan signifikansi :

Jika signifikan > 0.05 maka H0 diterima

IV. HASIL DAN PEMBAHASAN

A. Hasil dan Pembahasan

4.1 Analisis Deskriptif

Menurut Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah, pengalihan PBB-P2 ke seluruh Pemerintah kabupaten/kota telah

dimulai 1 Januari 2014. Pengalihan penerimaan PBB-P2 kepada daerah membuat

PAD Kota Metro meningkat. Peningkatan penerimaan pajak ini selain karena

pengalihan ini juga dipengaruhi oleh tarif, luas lahan, jumlah luas bangunan dan

NJOP. Untuk melihat kondisi tersebut maka akan diuraikan sebagai berikut:

1. Tarif

Tarif PBB-P2 sebelum dialihkan didasarkan pada Undang-Undang Pasal 88 Ayat

1, yaitu sebesar 0,5%, setelah dialihkan ke Undang-Undang Pajak Daerah dan

Retribusi Daerah (UU PDRD) pasal 80 tarif pajak daerah paling tinggi sebesar

0,3% dan ditetapkan dengan peraturan daerah Undang-Undang 28 Tahun 2009

Pasal 79 Ayat 3. Kota Metro menetapkan besarnya tarif sebesar 0,3 % dan ini

merupakan kebijakan dari Kota Metro itu sendiri. Penentuan tarif setiap daerah

berbeda sebagaimana sesuai dengan acuan masing-masing setiap daerah.

Luas tanah ditentukan dengan membedakan klasifikasi tanah menurut nilai

jualnya. Kota Metro memiliki 5 kecamatan yaitu Metro Barat, Metro Selatan,

Metro Utara, Metro Pusat dan Metro Timur. Sebagaimana tercantum dalam pasal

1 UU Pajak Bumi dan Bangunan, yang dimaksud dengan bumi adalah

permukaan bumi, (perairan) dan tubuh bumi yang berada di bawahnya.

Permukaan bumi itu sebetulnya tidak lain daripada tanah. Jadi yang menjadi

objek PBB-P2 itu adalah tanah (perairan) dan tubuh bumi. Untuk memudahkan

penghitungan PBB-P2 yang terutang, tanah perlu diklasifikasikin (Soemitro,

1989). Klasifikasi tanah adalah pengelompokkan tanah menurut nilai jualnya,

dan memperhatikan faktor-faktornya.

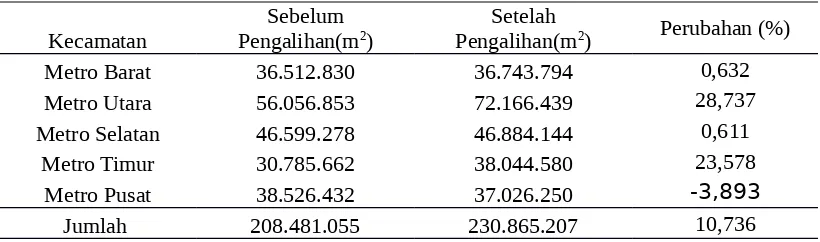

Tabel 8. Luas Lahan Sebelum dan Setelah Pengalihan PBB-P2 di Kota Metro

Kecamatan

Sumber: Dinas Pendapatan Daerah Kota Metro.

Tabel di atas menjelaskan bahwa lahan seluas di Kota Metro dari 5 kecamatan.

Baik sebelum dan setelah pengalihan adalah Kecamatan Metro Utara yang

memiliki luas lahan yang lebih dari kecamatan lainnya, sedangkan lahan yang

relatif lebih sempit yaitu pada Kecamatan Metro Timur sebesar 38.044.580 m2.

Sejak pengalihan pengelolaan PBB-P2 luas lahan di Kota Metro menjadi lebih

meningkat drastis sebesar 28,737% diikuti oleh Kecamatan Metro Timur sebesar

23,578%, ini dapat dikatakan bahwa dengan adanya pengalihan kewenangan

yang dikelola Kota Metro berarti wilayah menjadi lebih berkembang dan luas.

Perubahan dengan rata-rata sebesar 10,736 % tersebut terjadi karena semakin

tertibnya aparatur mendata luas lahan warga karena kewenangan pengukuran

sudah ditetapkan Kota Metro makin luas lahan yang dimiliki, makin tinggi pula

penerimaan pajak yang diperoleh pemerintah kota, dan pada akhirnya akan

menambah penerimaan PBB-P2. Setiap penambahan luas lahan yang

dimanfaatkan masyarakat, akan menambah jumlah wajib pajak baru, sehingga

akan meningkatkan penerimaan PBB-P2.

Penelitian ini juga didukung oleh Sasana (2005) bahwa adanya pengaruh atau

hubungan positif antara jumlah luas lahan dengan penerimaan PBB di

Kabupaten Banyumas. Peningkatan jumlah luas lahan yang menjadi objek PBB

di Kabupaten Banyumas sebesar 1%, akan meningkatkan penerimaan PBB-P2.

Penelitian lainnya didukung oleh Afriansyah (2015), bahwa jumlah luas lahan

memiliki pengaruh signifikan terhadap penerimaan PBB-P2 di Kota Tangerang

periode 2010-2013.

3. Jumlah Luas Bangunan

Jumlah luas bangunan diukur dengan banyaknya bangunan yang menjadi objek

PBB-P2 di setiap Kecamatan berdasarkan Surat Pemberitahuan Pajak Terutang

(SPPT) dalam satuan meter persegi (m2). Bangunan yang juga dijadikan objek

PBB adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada

tempat berusaha atau tempat yang dapat diusahakan. Dalam menentukan

klasifikasi bangunan diperhatikan faktor-faktor (Soemitro, 1989): a) bahan yang

digunakan, b) rekayasa, c) letak, d) kondisi lingkungan dan lain-lain. Sedangkan

bangunan dapat dikategorikan dalam :

a. Bangunan beton, bangunan bertingkat / susun

b. Bangunan terbuat dari batu

c. Bangunan terbuat dari kayu

d. Bangunan semi permanen, dan sebagainya.

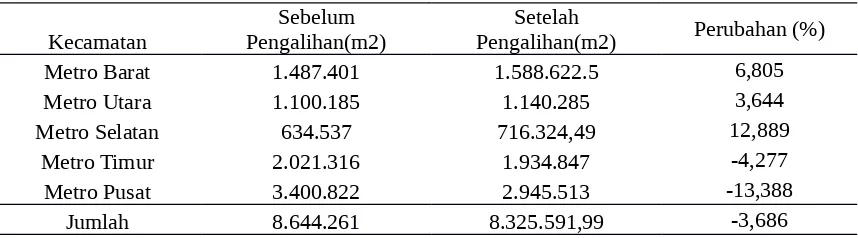

Tabel 9. Jumlah Luas Bangunan Sebelum dan Setelah Pengalihan PBB-P2 di

Kota Metro

Sumber : Dinas Pendapatan Daerah Kota Metro

Dilihat dari tabel di atas bahwa total jumlah bangunan di Kota Metro setelah

pengalihan mengalami penurunan jumlah luas bangunan sebesar (3,686%).

Penurunan ini terjadi karena ada 2 kecamatan yang jumlah luas bangunannya

menurun pada Kecamatan Metro Timur menjadi sebesar -4,277% dan Metro

Pusat menjadi sebesar -13,388%. Sebelum adanya pengalihan yang paling kecil

di antara lainnya adalah Kecamatan Metro Selatan. Ini adalah wilayah yang

belum banyak bangunan yang berdiri maka dengan itu kecamatan ini jumlah

Selatan yang meningkat drastis jumlah bangunannya dari pada kecamatan

lainnya. Jumlah luas bangunan sebelum pengalihan sebesar 8.644.261 m2

kemudian mengalami penurunan setelah adanya pengalihan sebesar

8.325.591,99 m2.

Perubahan jumlah luas bangunan tersebut mengalami fluktuatif dan yang

berbeda pada kecamatan Metro Selatan. Pada kecamaatan ini peningkatan

perubahan terjadi sebesar 12,889 %. Sedangkan perubahan yang turun sangat

jauh pada kecamatan Metro Pusat sebesar -13,388 %, penurunan ini terjadi

karena masyarakat lebih memilih membangun di tempat lain yang lebih strategis

dan lebih kecil dalam pengenaan NJOPnya dengan rata-rata perubahan sebelum

dan setelah pengalihan yaitu sebesar -3,686 %. Dengan demikian dapat

dikatakan bahwa hubungan antara jumlah luas bangunan dengan penerimaan

PBP-P2 di Kota Metro mempunyai sifat yang elastis, karena peningkatan jumlah

luas bangunan yang kecil mampu menyebabkan peningkatan yang lebih besar

pada penerimaan PBB-P2 di Kota Metro. Jumlah luas bangunan juga merupakan

variabel yang dominan dalam mempengaruhi penerimaan PBB-P2 di Kota

Metro.

Penelitian ini didukung oleh Sasana (2005) bahwa adanya pengaruh atau

hubungan positif antara jumlah bangunan dengan penerimaan PBB di Kabupaten

Banyumas. Angka elastisitas menunjukkan bahwa peningkatan jumlah bangunan

yang menjadi objek PBB di Kabupaten Banyumas sebesar 1 %, dengan asumsi

variabel yang lain konstan, akan meningkatkan penerimaan PBB. Penelitian

jumlah bangunan memiliki pengaruh signifikan terhadap penerimaan PBB di

Kota Tangerang periode 2010-2013.

4. NJOP

Penentuan besarnya NJOP tanah maupun bangunan untuk kondisi tanggal 1

Januari tahun pajak dilakukan melalui proses penilaian tanah dan atau bangunan.

Penilaian dilakukan dengan tujuan untuk menentukan NJOP tanah maupun

bangunan per m2 sebagai dasar pengenaan PBB. Penentuan NJOP tanah per

meter persegi, dilakukan setiap tahun oleh Pemda. NJOP ditetapkan berdasarkan

surat keputusan bupati/walikota. Besarnya NJOP ditetapkan berdasarkan

penilaian yang dilakukan dengan metode perbandingan data pasar dan

dilaksanakan secara masal. Penilaian tanah dilakukan dengan tujuan untuk

menentukan besarnya NJOP sebagai dasar pengenaan PBB-P2 dan tanggal

penilaian ditetapkan untuk keadaan objek pajak pada tanggal 1 Januari tahun

pajak. Nilai NJOP sebelum pengalihan dimulai dari Rp. 7.150/m2 sampai Rp.

702.000/m2 sesuai dengan zona nilai tanah. Sumber data pasar tanah diperoleh

melalui penjualan dan pembelian, notaris PPAT, broker, aparat daerah atau

sumber lainnya yang dipercaya. Untuk Kota Metro sendiri semenjak pengalihan

belum melakukan penyesuaian khususnya NJOP bumi. Rencana estimasi

penyesuaian NJOP akan menggunakan dua kelas dari harga nilai jual tanah

pasar. Penyesuaian NJOP ini berdasarkan aksesibilitas dan status jalan.

Perubahan NJOP mengacu pada Perda Kota Metro Nomor 1 Tahun 2017 tentang

Pertumbuhan nilai tanah maupun bangunan yang semakin meningkat diiringi

dengan kegiatan perekonomian yang ada, sehingga menyebabkan penerimaan

dari sektor pajak khususnya Pajak Bumi dan Bangunan (PBB) juga meningkat.

Dalam hal ini nilai jual objek pajak (NJOP) yang menjadi dasar perhitungan

PBB sangat berpengaruh penting dalam penerimaan PBB. Penetapan NJOP yang

tinggi menyebabkan penerimaan PBB juga mengalami peningkatan (Ovelia V.

Imbing, 2013:484).

Penjelasan ini didukung oleh Purnamasari (2015) NJOP berbengaruh signifikan

terhadap Penerimaan Pajak dan dapat dikatakan bahwa NJOP searah dengan

Penerimaan Pajak yang dilaporkan. Yang dimana jika NJOP meningkat maka

Penerimaan Pajak juga meningkat. Pengaruh langsung NJOP Pajak terhadap

Penerimaan Pajak lebih besar, sedangkan Pengaruh tidak langsung Nilai Jual Objek

Pajak terhadap Penerimaan lebih kecil dari pengaruh langsung. Total Pengaruh Nilai

Jual Objek Pajak searah positif, artinya Pendapatan Daerah dipengaruhi oleh Nilai

Jual Objek Pajak ke Penerimaan Pajak.

5. Penerimaan PBB-P2 Sebelum dan Setelah Pengalihan

PBB-P2 merupakan pajak objektif, di mana pengenaan pajak didasarkan pada

objek dari PBB, yaitu bumi dan / atau bangunan, sehingga otomatis yang

menjadi objek pajaknya adalah bumi dan bangunan. Undang – undang Nomor

28 Tahun 2009 tentang pajak daerah dan retribusi daerah bahwa penerimaan

PBB-P2 dialihkan ke pemerintah kabupaten/kota.

Tabel 10. Penerimaan PBB-P2 Sebelum dan Setelah Pengalihan di Kota Metro

Kecamatan

Sebelum Pengalihan (Rp)

Setelah Pengalihan (Rp)

Metro Barat 1.778.662.436 1.535.487.796 -13,671 Metro Utara 1.158.309.644 1.560.946.225 34,760

Metro Selatan 776.493.313 877.321.014 12,985

Metro Timur 2.577.435.105 2.250.346.603 -12,690 Metro Pusat 1.600.448.249 3.211.667.373 100,672

Jumlah 7.891.348.747 9.435.769.008 19,571

Sumber : Dinas Pendapatan Daerah Kota Metro

Penerimaan PBB-P2 di Kota Metro dapat dilihat di tabel atas setelah

pengalihan meningkat sebesar 19,571% dari Rp. 7.891.348.747 menjadi Rp.

9.435.769.008. PBB-P2 sebelum pengalihan terbesarnya di kecamatan Metro

Timur sebesar Rp.2.577.435.105. Sementara penerima PBB-P2 yang paling

kecil diantaranya yaitu Metro Selatan sebesar Rp.776.493.313. Dengan adanya

pengalihan kewenangan penerimaan PBB-P2 di Kota Metro penerimaannya

meningkat drastis. Bisa dilihat pada kecamatan Metro Pusat penerimaanya

sebesar Rp.3.211.667.373. Penerimaan sebelum adanya pengalihan sebesar Rp.

7.891.348.747 sedangkan setelah adanya pengalihan meningkat menjadi

sebesar Rp. 9.435.769.008. Ini membuktikan bahwa pengalihan pengelolaan

PBB-P2 dapat meningkatkan penerimaan pajak daerah di kota tersebut. Dari 5

kecamatan tersebut yang meningkat penerimaan PBB-P2 yaitu pada

Kecamatan Metro Utara, Metro Selatan dan Metro Pusat. Peningkatan

penerimaan setelah pengalihan ini karena ketaatan wajib pajak untuk

membayar dan NJOP yang dikenakan sesuai dengan zona nilai tanah

masing-masing kecamatan. Selanjutnya ada 2 kecamatan yang mengalami penurunan

penerimaan PBB-P2 yaitu pada Kecamatan Metro Barat dan Metro Timur.

dari membayar pajak tersebut dan NJOP yang dikenakan lebih kecil dari 3

kecamatan lainnya.

Perubahan sebelum dan setelah pengalihan yang penerimaan paling tinggi pada

kecamatan Metro Pusat melebihi 100%. Peningkatan penerimaan ini terjadi

setelah adanya pengalihan ke pemerintah kabupaten/kota. Hal ini secara

langsung memperlihatkan bahwa pengalihan penerimaan ini seluruhnya

dikelolah oleh daerah dan bukan bagi hasil dari pemerintah pusat.

Penelitian lainnya dilakukan oleh Rahman (2011) bahwa pemungutan PBB

berjalan dengan cukup efektif karena setiap tahun mengalami peningkatan

pembayaran oleh wajib pajak. Hal ini dibuktikan dengan adanya peningkatan

penerimaan pajak pada KPP Pratama Parepare setiap tahunnya.

Penelitian ini didukung oleh Saputro (2014) bahwa potensi penerimaan PBB di

Kabupaten Gianyar dari tahun ke tahun mengalami peningkatan. Dengan

beralih fungsinya lahan pertanian/tanah sawah menjadi tanah kering

mengakibatkan nilai tanah berubah, di mana NJOP naik sehingga otomatis

penerimaan PBB juga naik.

4.2 Analisis Efektivitas Pengalihan Pengelolaan PBB-P2

1. Efektivitas

Menurut Indra Bastian (2006), efektivitas merupakan hubungan antara output

dan tujuan, dimana efektivitas diukur berdasarkan seberapa jauh tingkat output,

kebijakan, dan prosedur organisasi mencapai tujuan yang telah ditetapkan.

realisasi dari kegiatan yang dilakukan untuk mencapai tujuan. Dalam penelitian

ni output tersebut merupakan hasil dari penerimaan PBB-P2.

Efektivitas adalah mengukur hubungan antara hasil pungutan suatu pajak dengan

potensi atau target penerimaan pajak itu sendiri. Rumus yang digunakan dalam

menghitung tingkat efektivitas penerimaan pajak adalah:

Efektivitas Pajak = Realisasi Penerimaan PBB−P2

Target PBB−P2 × 100%

Sumber: Munir, dkk, 2004.

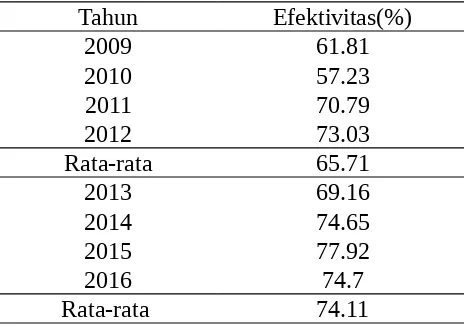

Besarnya tingkat efektivitas penerimaan PBB-P2 Kota Metro dari tahun 2009

-2016.

Tabel 11. Tingkat Efektivitas Pengalihan Pengelolaan PBB-P2.

Tahun Efektivitas(%)

Setelah hasil olah data di atas dapat diketahui dari segi penerimaan PBB-P2

sebelum dan sesudah pengalihan mengalami perubahan yang cukup besar

dengan jumlah rata-rata penerimaan sebelum pengalihan sebesar 65.71%

sedangkan setelah adanya pengalihan rata-rata menjadi 74.11%. Hal ini terlihat

efektif dari rata-rata penerimaan setelah pengalihan terhadap penerimaan

PBB-P2 bergerak naik pada tahun 2013. Pada tahun 2009-2012 penerimaan PBB-PBB-P2

interpretasi kurang efektif. Pada tahun 2010 merupakan tingkat efektivitas

terendah selama tahun 2009-2012 yaitu sebesar 57.23%. Sedangkan rata-rata

sebelum pengalihan yaitu sebesar 65.71%.

Tingkat efektivitas PBB-P2 saat ini dikelola Dinas Pendapatan Kota Metro

mengalami peningkatan penerimaan PBB-P2 pada tahun 2013-2016. Tahun 2015

merupakan tingkat efektivitas tertinggi yaitu sebesar 77.92% dengan interpretasi

kurang efektif dan tingkat efektivitas terendah yaitu sebesar 69.16% pada tahun

2013. Pada Tahun 2016 mengalami penurunan efektivitas karena penerimaan

PBB-P2 tidak sesuai target yang ditetapkan. Rata-rata penerimaan setelah

pengalihan sebesar 74.11%.

Jumlah rata-rata sebelum dan setelah pengalihan mengalami peningkatan. Ini

membuktikan bahwa dengan adanya pengalihan luas lahan, luas bangunanan dan

NJOP juga berpengaruh dalam efektivitas penerimaan PBB-P2.

Penelitian ini didukung oleh Rima Adelina (2012) menyimpulkan bahwa tingkat

efektivitas penerimaan Pajak Bumi dan Bangunan tahun 2007 sampai dengan

tahun 2011 dikatakan sangat efektif dengan persentase lebih dari 100%.

Penelitian lainnya dilakukan oleh Saputro (2014) bahwa tingkat efektivitas

penerimaan PBB Perkotaan Surabaya saat dikelola DJP (2009-2010) dengan

rata-rata sebesar 86.54% menunjukkan hasil yang lebih baik dibandingkan saat

dikelola Kota Surabaya DPPK (2011-2013) dengan rata-rata sebesar 76.38%.

Penelitian ini didukung oleh Rizka (2014) bahwa penerimaan PBB Kota

Probolinggo kurang efektif karena selama 6 tahun dari 2008-2013 belum

Penelitian lainnya oleh Nur Riza Utiarahman (2016) bahwa tingkat efektivitas

tahun 2011-2012 PBB Kota Tomohon belum efektif pada tahun 2013 sudah

efektif. Penelitian ini didukung oleh Sumena O. Polli (2014) bahwa tingkat

efektivitas PBB kota Manado cukup efektif karena hampir seluruh tahun dari

tahun 2008-2012 tingkat efektivitasnya mencapai kriteria yang ditetapkan.

Secara statistik tingkat efektivitas juga dapat dihitung dengan menggunakan uji

2 beda rata-rata sebagai berikut:

Tabel 12. Uji Sampel Berpasangan Tingkat Efektivitas Pengalihan PBB-P2

Grup Mean Correlations T

Efektivitas 65.7188 0.473 -2.556

sig 0.527 sig 0.083 efektivitas 1 74.1127

Tabel di atas menunjukkan tingkat efektivitas dengan menggunakan uji t sampel

berpasangan penerimaan PBB-P2 sebelum dan sesudah pengalihan tahun

2009-2016, berdasarkan sig 0.083 berarti bahwa ada perbedaan tingkat efektivitas

antara sebelum pengalihan PBB-P2 dengan setelah adanya pegalihan PBB-P2.

Selain dapat melihat dari t hitung bisa juga dilihat dari signifikansinya.

2. Kontribusi

Kontribusi penerimaan PBB-P2 dilakukan dengan membandingkan penerimaan

total pajak daerah. Semakin besar rasio kontribusi ini berarti semakin efektif

pengalihan penerimaan pajak daerah, begitu pula sebaliknya jika kontribusinya

makin menurun berarti peranan pajak daerah juga kecil. Rumus pengukuran

Kontribusi PBB = Realisasi Penerimaan PBB

Realisasi Penerimaan Pajak Daerah × 100%

sumber: Munir, dkk, 2004.

Kontribusi sebelum dan sesudah pengalihan PBB-P2 terhadap total Pajak

Daerah Kota Metro Tahun 2009-2016.

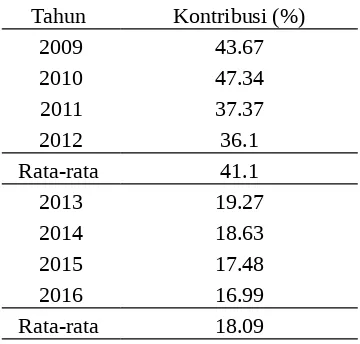

Tabel 13. Tingkat Kontribusi Sebelum dan Setelah Pengalihan PBB-P2

Tahun Kontribusi (%)

2009 43.67

2010 47.34

2011 37.37

2012 36.1

Rata-rata 41.1

2013 19.27

2014 18.63

2015 17.48

2016 16.99

Rata-rata 18.09

Berdasarkan tabel di atas diketahui bahwa rata-rata kontribusi penerimaan

PBB-P2 sebelum pada tahun 2009-2012 sebesar 41.12% dan setelah adanya

pengalihan rata-rata kontribusi turun yaitu sebesar 18.09% menurun sebesar

23% dari sebelum adanya pengalihan penerimaan PBB-P2. Pada tahun

2009-2012 mengalami fluktuasi, Pada tahun 2009-2012 merupakan kontribusi yang sangat

baik yaitu sebesar 47.34%, sedangkan pada tahun 2012 mengalami penurunan

dengan nilai kontribusi yaitu 36.1%.

Setelah adanya pengalihan PBB-P2 tahun 2013-2016 yang dikelola oleh Dinas

Pendapatan Kota Metro kontribusi mengalami penururan dari sebelum adanya

pengalihan. Pada tahun 2016 merupakan kontribusi terendah setelah adanya

2013 sebesar 19.27% dengan interpretasi kurang. Rata- rata setelah adanya

pengalihan sebesar 18.09. Penurunan kontribusi penerimaan PBB-P2

dikarenakan dengan masuknya PBB-P2 ke daerah maka pajak daerah meningkat

dan dalam perhitungan kontribusi pajak daerah menjadi lebih besar dan adanya

kendala dalam rangka optimalisasi penerimaan PBB-P2 Kota Metro. Kendala

tersebut berupa kurangnya kesadaran warga untuk membayar pajak. Penurunan

ini juga dikarenakan PBB-P2 sudah termasuk pajak daerah sehingga penerimaan

pajak daerah menigkat dan ini mengakibatkan pembagian penerimaan PBB

terhadap pajak daerah semakin menurun.

Tabel 14. Realisasi Penerimaan PBB-P2 dan Pajak Daerah

TAHUN REALISASI PBB-P2(Rp) PAJAK DAERAH(Rp)

2009 1.598.652.412 3.660.580.994

2010 1.543.688.988 3.260.505.131

2011 2.300.121.960 6.153.598.584

2012 2.457.866.636 6.807.598.744

2013 2.176.474.957 11.291.481.099

2014 2.357.971.982 12.651.879.441

2015 2.501.532.489 14.309.185.603

2016 2.427.848.443 14.281.738.649

Sumber : Dinas Pendapatan Kota Metro

Penelitian ini didukung oleh Rima Adelina (2012) menyimpulkan bahwa tingkat

kontribusi Pajak Bumi dan Bangunan tahun 2007 sampai dengan tahun 2011

dikatakan sangat kurang dengan persentase kurang dari 10%. Penelitian ini juga

didukung oleh Kharisma Wanta Tarigan (2013) bahwa kontribusi PBB di KPP

Pratama Kota Manadodari tahun 2008-2011 rata-rata 5% sedangkan tahun 2010

Penelitian lainnya dilakukan oleh Saputro (2014) bahwa kontribusi PBB

Perkotaan Surabaya terhadap pajak daerah dan PAD kota Surabaya periode

2011-2013 selalu mengalami penurunan. Penelitian terdahulu oleh Sumena O.

Polli (2014) bahwa jumlah penerimaan PBB Kota Manado memberikan

kontribusi yang masih kurang bagi pendapatan daerah sehingga mempengaruhi

jumlah pendapatn daerah yang diterima.

Penelitian lainnya oleh Nur Riza Utiarahman (2016) bahwa kontribusi Kota

Tomohon dari tahun 2011-2015 selalu mengalami penurunan dan hanya

mengalami kenaikan pada tahun 2014, sedangkan tahun 2014-2015 terus

mengalami penurunan kontribusi. Penelitian terdahulu juga pernah dilakukan

oleh Wigi Astuti (2016) bahwa kontribusi Kota Balikpapan yang diberikan

PBB-P2 terhadap PAD mengalami penurunan setiap tahunnya sehingga

mempengaruhi jumlah pendapatan daerah yang diterima.

Secara statistik tingkat kontribusi juga dapat dihitung dengan menggunakan uji 2

beda rata-rata sebagai berikut:

Tabel 15. Uji Sampel Berpasangan Tingkat Kontribusi Pengalihan PBB-P2

Grup Mean Correlations T

Kontribusi 41.1251 0.776 6.123

sig 0. .224 sig 0.009

Kontribusi 1 30.8540

Tabel di atas menunjukkan tingkat kontribusi penerimaan PBB-P2 sebelum dan

sesudah pengalihan tahun 2009-2016 dengan menggunakan uji t sampel

kontribusi antara sebelum pengalihan PBB-P2 dengan setelah adanya pegalihan

PBB-P2.

3. Laju Pertumbuhan

Analisis efektivitas laju pertumbuhan dihitung dengan menggunakan PBB-P2

sebelum dan setelah pengalihan untuk mengetahui pertumbuhan penerimaan

daerah setiap tahunnya. Perubahan realisasi penerimaan daerah setiap tahunnya

menggambarkan iklim ekonomi setiap tahunnya. Perubahan realisasi penerimaan

setiap tahunnya mempengaruhi besar kecilnya laju pertumbuhan penerimaan

daerah tersebut. Semakin besar perubahan realisasi yang diberikan dari tahun

sebelumnya, maka laju pertumbuhanyang terjadi besar pula. Demikian

sebaliknya, semakin kecil penerimaan dari tahun sebelumnya, maka laju

pertumbuhan yang terjadi semakin kecil. Laju pertumbuhan penerimaan PBB-P2

Kota Metro dari tahun 2009-2016 dapat dilihat sebagai berikut.

Gambar 3. Tingkat Laju Pertumbuhan Pengalihan PBB-P2.

Berdasarkan grafik di atas dapat diketahui bahwa laju pertumbuhan penerimaan

PBB-P2 sebelum dan setelah pengalihan dari tahun 2009-2016 mengalami

fluktuasi. Laju pertumbuhan penerimaan PBB-P2 sebelum dan setelah

pengalihan di Kota Metro tertinggi dalam periode tahun 2009-2016 terjadi pada

tahun 2011. Laju pertumbuhan penerimaan PBB-P2 sebelum adanya pengalihan

tahun 2012 mengalami penurunan yang sangat signifikan sedangkan rata-rata

laju pertumbuhan sebelum pengalihan sebesar 6.85%. Dari adanya pengalihan

tersebut laju pertumbuhan mengalami penurunan tidak seperti tahun

sebelumnya. Pada tahun 2013 ini terjadi penurunan laju pertumbuhan sebesar

-11.44% sedangkan untuk rata-rata laju pertumbuhan setelah adanya pengalihan

yaitu sebesar 0.008%. Pada tahun 2014 sampai tahun 2016 mengalami

penurunan karena penerimaan PBB-P2 tidak melebihi target yang ditetapkan.

Penelitian ini didukung oleh Wigi Astuti (2016) bahwa laju pertumbuhan Kota

Balikpapan dari 2012-2014 mengalami pertumbuhan yang tidak stabil. Pada

tahun 2013 mengalami penurunan dan tahun 2014 mengalami kenaikan.

Secara statistik laju pertumbuhan juga dapat dihitung dengan menggunakan uji 2

beda rata-rata sebagai berikut:

Tabel 16. Uji Sampel Berpasangan Tingkat Laju Pertumbuhan Pengalihan

PBB-P2

Grup Mean Correlations T

Laju pertumbuhan 13.4708 0.355 1.197

Laju pertumbuhan 1 .0083

Tabel di atas menunjukkan tingkat laju pertumbuhan penerimaan PBB-P2

dengan menggunakan uji t sampel berpasangan sebelum dan sesudah pengalihan

tahun 2009-2016, berdasarkan sig 0.317 berarti bahwa tidak ada perbedaan

tingkat laju pertumbuhan antara sebelum pengalihan PBB-P2 dengan setelah

adanya pegalihan PBB-P2.

4. Kinerja Pengalihan Pengelolaan PBB-P2

Menurut Abdul Halim (2007), efektivitas pajak daerah menunjukkan

kemampuan pemerintah daerah dalam mengumpulkan realisasi pajak daerah

sesuai dengan jumlah target penerimaan pajak. Menurut aturan penyimpangan

¿± 10%. Jika realisasi mencapai ± 10% target maka kinerja keuangan pengalihan efektif. Kinerja Pengelolaan PBB-P2 dapat dilakukan dengan

melalukan perbandingan antara realisasi penerimaan PBB-P2 dengan target

PBB-P2.

Tabel 17. Realisasi Penerimaan dan Target PBB-P2 Kota Metro

Tahun Realisasi Penerimaan(Rp) Target PBB-P2 (Rp) Penyimpangan(%)

2009 1.598.652.412 2.586.269.080 38,186

2010 1.543.688.988 2.697.329.990 42,769

2011 2.300.121.960 3.249.116.147 29,207

2012 2.457.866.636 3.365.118.094 26,960

rata-rata 34,281

2013 2.176.474.957 3.146.836.651 30,836

2014 2.357.971.982 3.158.685.540 25,359

2015 2.501.532.489 3.210.052.997 22,071

2016 2.427.848.443 3.249.764.588 25,291

rata-rata 25,887

Tabel di atas dapat dijelaskan bahwa realisasi penerimaan belum mencapai target

yang telah ditetapkan. Kinerja pengalihan bisa terlihat bahwa sebelum adanya

pengalihan dan setelah pengalihan tidak ada yang berbeda untuk pencapaian

karena belum bisa melampaui target yang ada. Ini salah satu cara untuk

membuat perubahan penerimaan PBB-P2 supaya semua kinerja pengalihan

sesuai dengan target. Adapun hal lain yang harus diperbaiki sebagai acuan

perubahan.

Penyimpangan yang terjadi dari tahun 2009-2016 > 10% ini berarti melebihi

aturan yang ada dalam penyimpangan. Penyimpangan ini terjadi disebabkan

realisasi penerimaan PBB belum pernah mencapai target yang ditetapkan maka

dengan demikian yang terjadi penyimpangan melampaui batas yang ada.

Perbandingan keduanya dilakukan untuk melihat kinerja pengelolaan PBB-P2 di

Kota Metro. Dengan demikian bahwa kinerja pengelolaan PBB-P2 belum baik

dan harus ada peningkatan dalam pencapaian maksimal untuk realisasi PBB-P2.

Ada perbaikan kinerja pengelolaan PBB-P2 antara target dan realisasi sebab

sebelum pengalihan penyimpangan sebesar 34,281% lalu penyimpangan terjadi

setelah pengalihan sebesar 25,887%. Ini berarti bahwa kinerja pengelolaan

V. KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uji dan pembahasan yang telah dilakukan tentang efektivitas

pengalihan pengelolaan penerimaan PBB-P2 kepada kabupaten/kota, maka

diperoleh kesimpulan sebagai berikut.

1. Tingkat efektivitas ini menunjukkan bahwa sebelum adanya pengalihan hanya

meningkat perlahan dengan intepretasi kurang efektif, dan setelah pengalihan

setelah pengalihan ini terjadi penurunan pada tahun 2016. Tetapi untuk

rata-rata sebelum dan setelah adanya pengalihan PBB-P2 mengalami peningkatan.

2. Tingkat kontribusi ini sebelum dan sesudah pengalihan PBB-P2 tidak

mengalami kenaikan, hanya saja pada sebelum pengalihan sempat terjadi

kenaikan. Tetapi setelah pengalihan tetap saja mengalami penurunan. Hasil

uji sampel berpasangan menjelaskan bahwa adanya perbedaan tingkat

kontribusi antara sebelum dengan setelah pengalihan PBB-P2.

3. Tingkat laju pertumbuhan sebelum dan sesudah pengalihan PBB-P2 ini tidak

jauh berbeda setiap tahunnya terjadi naik turun yang sangat jauh antara tahun

sebelumnya dengan tahun sekarang. Penerimaan yang tidak stabil

sangat berpengaruh karena PBB-P2 merupaka salah satu sumber pendapatan

yang menunjang pendapatan daerah.

4. Kinerja Pengelolaan PBB-P2 belum maksimal dilihat dari perbandingan target

penerimaan dengan realisasi penerimaan terjadi penyimpangan melebihi dari

10%. Ini dikarenakan belum pernah tercapainya target PBB-P2.

B. Saran

Berdasarkan hasil penelitian, maka penulis mengajukan saran antara lain yaitu:

1. Penerimaan PBB-P2 harus dioptimalkan dengan membuat pembayaran

secara online, karena kurang efektif dalam penerimaan PBB-P2 sehingga

penerimaan PBB-P2 ini seharusnya tercapai sebagaimana mestinya dan

tersebut. Diharapkan lebih meningkatkan lagi target dan realisasi penerimaan

PBB-P2.

2. Pemerintah harus tetap mengontrol bagi wajib pajak yang melakukan

kecurangan pajak dan ketaatan, khususnya PBB-P2 akan diberikan reward

dan punishment. Hal tersebut dilandasi dengan pemberian sanksi hukuman

yang tegas bagi yang melanggar peraturan tersebut dan mendapatkan

penghargaan bagi yang taat dan tepat waktu membayar pajak.

3. Memberikan penyuluhan lebih lagi kepada masyarakat dengan lebih banyak

diadakan sosialisasi wajib pajak tentang pentingnya membayar pajak

khususnya PBB-P2 karena secara tidak langsung realisasi penerimaan pajak