BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini merupakan penelitian uji hipotesis dengan tujuan untuk menguji hipotesis yang telah diajukan sebelumnya mengenai temuan audit BPK,

government’s wealth, size of government, dan leverage terhadap kinerja pemerintah daerah. Pengujian hipotesis bertujuan untuk menjelaskan macam hubungan tertentu, pengaruh, menetapkan perbedaan kelompok atau independensi terhadap kinerja pemerintah daerah.

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan jenis data yang diperoleh melalui sumber-sumber tertentu secara tidak langsung. Sumber data yang digunakan dalam penelitian ini yaitu data Laporan Keuangan Pemerintah Daerah Kabupaten/Kota di Indonesia tahun 2014

3.2 Populasi dan Sampel 3.2.1 Populasi

3.2.2 Sampel

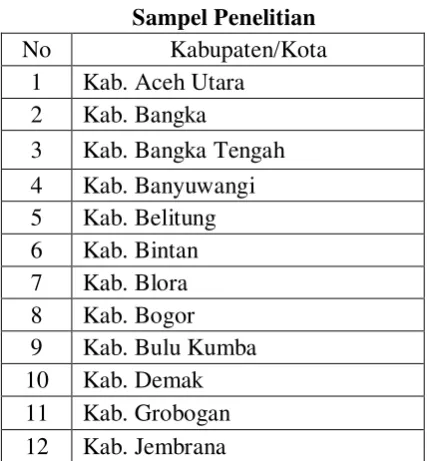

Menurut Erlina (2008:75) Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi. Adapun jumlah total populasi yang didapat yaitu sebanyak 47 kabupaten/kota, dengan menggunakan metode

purposive sampling, yaitu metode pemilihan sampel berdasarkan kriteria-kriteria tertentu (Daulay, 2010).

Adapun kriteria pengambilan sampel adalah sebagai berikut:

1) Pemerintah Daerah yang memiliki website resmi pemerintah daerah.

2) Pemerintahan daerah yang mempublikasikan secara lengkap informasi keuangan daerahnya (Laporan Keuangan Pemerintah Daerah) pada website

resmi pemerintah daerah.

Tabel 3.1

Daftar Sampel Penelitian

No. Kabupaten/Kota No. Kabupaten/Kota No. Kabupaten/Kota 1. Kab. Aceh Utara 19. Kab. Lombok Utara 37. Kota Yogyakarta 2. Kab. Labuhan Batu 20. Kab. Bangka 38. Kab. Kulon Progo 3. Kota Tarakan 21. Kab. Bangka Tengah 39. Kab. Sleman 4. Kab. Padang Pariaman 22. Kab. Belitung 40. Kab. Banyuwangi

5. Kab. Pasaman 23. Kab. Bintan 41. Kab. Jombang

6. Kota Bukit Tinggi 24. Kab. Natuna 42. Kota Malang

7. Kota Padang 25. Kab. Bogor 43. Kab. Nganjuk

8. Kota Solok 26. Kota Bogor 44. Kab. Pacitan

9. Kab. Palalawan 27. Kab. Majalengka 45. Kab. Sampang

10. Kab. Siak 28. Kab. Blora 46. Kab. Pekalongan

11. Kab. Manggarai Barat 29. Kab. Demak 47. Kab. Jembrana 12. Kab. Merangin 30. Kab. Grobogan

13. Kab. Tanjung Jabung Barat

31. Kota Tangerang Selatan

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif dengan sumber data sekunder. Data kuantitatif adalah data yang berbentuk angka atau bilangan, sedangkan data sekunder adalah sumber data penelitian yang diperoleh secara tidak langsung dengan melalui media perantara. Periode data yang digunakan dalam penlitian ini yaitu tahun 2014. Data variabel dependen yaitu Laporan Keuangan Pemerintah Daerah (LKPD) Kabupaten/Kota di Indonesia dapat dilihat dari ketersediaan informasi keuangan yang lengkap yang terdapat pada website resmi pemerintah daerah masing-masing, dimana LKPD tersebut telah mendapat opini WTP dan WDP dari BPK yang diperoleh dari Laporan Hasil Pemeriksaan Tahun 2014 oleh BPK RI, melalui situs

3.4 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan cara: 1) Studi dokumentasi yang dilakukan dengan mengumpulkan data sekunder,

mencatat, dan mengolah data yang berkaitan dengan penelitian ini.

3.5 Variabel Penelitian dan Definisi Operasional

Menurut Erlina (2008:57) Definisi operasional adalah menjelaskan karakteristik dalam elemen elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalisasikan dalam penelitian.

Variabel dependen dalam penelitian ini adalah kinerja pemerintah daerah, sedangkan variabel independen dalam penelitian ini yaitu temuan audit BPK,

government’s wealth, size of government, dan leverage. Definisi operasional dari masing-masing variabel tersebut akan dijelaskan sebagai berikut.

3.5.1 Kinerja Pemerintah Daerah

Menurut Bastian (2006) mendefinisikan kinerja sebagai prestasi yang dicapai oleh organisasi dalam periode tertentu. Pengukuran kinerja ini dimaksudkan untuk mengetahui capaian kinerja yang telah dilakukan organisasi dan sebagai alat untuk pengawasan serta evaluasi organisasi. Pengukuran kinerja akan memberikan umpan balik sehingga terjadi upaya perbaikan yang berkelanjutan untuk mencapai tujuan di masa mendatang (Bastian, 2006).

3.5.2 Temuan Audit BPK

Dari hasil pemeriksaan yang dilakukan oleh Badan Pemeriksaan Keuangan (BPK) RI mengungkapkan bahwa pada umumnya pengawasan atasan langsung masih lemah, sehingga masih ditemukan penyimpangan–penyimpangan dalam pelaksanaan pengendalian intern dan kepatuhan terhadap peraturan perundang-undangan yang disebabkan oleh lemahnya pengawasan atasan langsung dan adanya temuan audit di beberapa daerah.

Tujuan dari audit BPK adalah memeriksa setiap satuan rupiah yang disimpan, diolah dan dikelola oleh pejabat dalam melakukan tugasnya. BPK bertugas memeriksa pengelolaan dan tanggung jawab keuangan negara yang dilakukan oleh Pemerintah Pusat, Pemerintah Daerah, Lembaga Negara lainnya, Bank Indonesia, Badan Usaha Milik Negara, Badan Layanan Umum, Badan Usaha Milik Daerah, dan lembaga atau badan lain yang mengelola keuangan negara berdasarkan undang-undang tentang pemeriksaan pengelolaan dan tanggung jawab keuangan negara.

3.5.3 Government’s Wealth

Menurut Abdullah (2004), Government’s Wealth (kemakmuran Pemerintah) daerah dapat dinyatakan dengan jumlah Pendapatan Asli Daerah (PAD). Pertimbangan pengukuran kemakmuran dengan PAD ini karena meskipun kecilnya kontribusi PAD terhadap pemerintah daerah di Indonesia (sekitar 1% -16%), PAD merupakan satu-satunya sumber keuangan yang berasal dari wilayah tersebut (Suhardjanto et al., 2010). PAD merupakan satu-satunya sumber keuangan yang berasal dari wilayah tersebut (Suhardjanto, 2010). Selain itu, dari semua jenis pendapatan (PAD, pendapatan antar pemerintah, dan pendapatan hukum lainnya) hanya PAD tersedia dalam SKPD (Rosdini, 2008).

3.5.4 Size of Government

Size of Government dapat diukur dengan jumlah karyawan, total aset, total pendapatan dan tingkat produktifitas (Damanpour, 1991) dalam Suhardjanto, et al, (2010). Ukuran pemerintah daerah dalam penelitian ini mengacu pada penelitian yang dilakukan oleh Sumarjo (2010) yaitu diproksikan dengan menggunakan total aset. Pertimbangan pengukuran ini karena total aset dinilai lebih mewakili ukuran suatu pemerintah daerah.

3.5.5 Leverage

Penelitian yang dilakukan Weill (2003) mengungkapkan bahwa leverage

utang lebih besar daripada modal sendiri maka hal tersebut menggambarkan bahwa sumber utama pendanaan entitas tersebut berasal dari pihak eksternal (Perwitasari, 2010). Penelitian yang dilakukan Haniffa dan Cooke (2005), Miranti (2009), dan Choiriyah (2010) menggunakan rasio utang terhadap modal sendiri dalam menghitung leverage. Konsisten dengan penelitian yang dilakukan Cohen (2006), penelitian ini menggunakan debt to equity dalam menegukur leverage. Adapun rumus untuk menghitung rasio leverage adalah sebagai berikut:

Rasio Leverage = ���� ������

Tabel 3.2

Definisi Operasional & Skala Pengukuran Variabel

No .

Variabel Definisi Indikator Skala

Daerah (PAD) (Abdullah, 2004). 4. Size of

Government

(X3)

Size merupakan jumlah karyawan, total aset, total pendapatan dan tingkat

besarnya utang dari pihak eksternal dibandingkan

Analisis deskriptif digunakan untuk menghasilkan gambaran dari data yang telah terkumpul. Analisis deskriptif yang digunakan dalam penelitian ini adalah nilai rata-rata (mean), maksimum, minimum, dan standar deviasi.

3.6.2 Uji Asumsi Klasik

3.6.2.1 Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi, variabel bebas, dan variabel terikat memiliki distribusi normal dan tidak. Dalam uji normalitas ini ada 2 cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik (Ghozali, 2011). Alat uji yang digunakan adalah dengan analisis grafik histogram dan grafik normal probability plot dan uji statistik dengan Kolmogorov-Smirnov Z (1-Sample K-S).

Dasar pengambilan keputusan dengan analisis grafik normal probability plot adalah (Ghozali, 2011):

1) Jika titik menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

2) Jika titik menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas. Dasar pengambilan keputusan uji statistik dengan Kolmogorov-Smirnov Z (1-Sample K-S) adalah (Ghozali, 2011):

1) Jika nilai Asymp. Sig. (2-tailed) kurang dari 0.05, maka H0 ditolak. Hal ini berarti data residual terdistribusi tidak normal.

2) Jika nilai Asymp. Sig. (2-tailed) lebih dari 0.05, maka H0 diterima. Hal ini berarti data residual terdistribusi normal.

Kolmogorov-Smirnov. Dalam uji Kolmogorov-Smirov, suatu data dikatakan normal apabila nilai Asympotic Significant lebih dari 0.05.

3.6.2.2 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada suatu periode dengan periode sebelumnya. Masalah autokorelasi sering ditemukan pada data runtut waktu atau time series karena gangguan pada suatu perusahaan cenderung mempengaruhi gangguan pada perusahaan yang sama pada periode berikutnya. Sedangkan pada data cross-section, masalah autokorelasi relatif jarang terjadi karena gangguan pada observasi yang berbeda berasal dari perusahaan yang berbeda.

Penelitian ini menggunakan data time series dan data cross-section yang dikombinasikan melalui model panel data, sehingga dimungkinkan tidak terjadi masalah autokorelasi. Untuk mengetahui apakah terjadi masalah autokorelasi maka dilakukan uji Durbin-Waston (DW test) Gujarati (2003).

Alat analisis yang digunakan adalah uji Durbin-Watson Statistik dengan ketentuan:

2. Bila nilai DW lebih rendah daripada batas bawah atau Lower Bound

(DL), maka koefisien autokorelasi lebih besar dari nol, berarti ada autokorelasi positif.

3. Bila nilai DW lebih besar daripada (4-DL), maka koefisien autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif.

4. Bila nila DW terletak diantara batas atas (DU) dan batas bawah (DL) atau DW terletak antara (4-DU) dan (4-DL), maka hasilnya tidak dapat disimpulkan.

3.6.2.3 Uji Heterokedastisitas

3.6.2.4 Uji Multikolinearitas

Uji multikolineritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling korelasi, maka variabel-variabel ini tidak orthogonal. Variabel

orthogonal adalah variabel independen yang nilai korelasi antar sesama variabel sama dengan nol (Ghozali, 2011). Untuk mendeteksi ada atau tidaknya multikolineritas di dalam model, peneliti akan melihat Tolerence dan Variance Inflation Factors (VIF) dengan alat bantu aplikasi komputer.

Tolerence mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan variabel independen lainnya. Jadi nilai Tolerence yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/Tolerence). Nilai cut-off yang umum dipakai untuk menunjukkan adanya multikolineritas adalah nilai Tolerence

≥ 0.10 atau sama dengan VIF ≤ 10. Bila ternyata dalam model terdapat

multikolineritas, peneliti akan mengatasi hal tersebut dengan transformasi variabel. Transformasi variabel merupakan salah satu cara mengurangi hubungan linier diantara variabel independen. Transformasi dapat dilakukan dalam bentuk logaritma natural dan bentuk first difference atau delta (Ghozali, 2011).

3.6.3 Analisis Regresi Linear Berganda

bebas secara bersama-sama ataupun secara parsial. Persamaan regresi dengan linier berganda dalam penelitian ini adalah:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 Keterangan:

+e

Y = Kinerja Pemerintah Daerah Kabupaten/Kota di Indonesia a = konstanta

b1

b

= koefisien variabel Temuan Audit BPK

2

b

= koefisien variabel Government’s Weatlh

3

b

= koefisien variabel Size of Government

4

X

= koefisien variabel Leverage

1 3.6.4.1 Uji Statistik F (F-test)

digunakan sudah tepat dan dapat diterima. Sebaliknya jika probability value lebih besar dari 5%, maka dapat dinyatakan bahwa model yang digunakan ditolak untuk digunakan dalam pengujian hipotesis ini.

3.6.4.2 Uji Statstik T (T-test)

Uji statistik t digunakan untuk melihat pengaruh variabel independen secara parsial (Ghozali, 2007). Pengujian dilakukan dengan menggunakan significance level 0.05 (α=5%). Penerimaan atau penolakan hipotesis dilakukan dengan kriteria sebagai berikut:

1) Jika nilai signifikansi t > 0.05 maka hipotesis ditolak. Hal ini berarti, secara parsial variabel independen tidak pengaruh terhadap variabel dependen.

2) Jika nilai signifikansi t < 0.05 maka hipotesis diterima. Hal ini berarti, secara parsial variabel independen mempunyai pengaruh terhadap variabel dependen.

3.6.5 Koefisien Determinasi (R2

Merupakan nilai yang menunjukkan seberapa besar variabel independen dapat menjelaskan variabel dependennya. Nilai koefisien determinan dilihat pada hasil pengujian regresi berganda untuk semua variabel independen dan variabel dependen berupa rasio efisiensi dan efektivitas.

)

BAB IV

HASIL DAN PEMBAHASAN

4.1 Sampel Penelitian

Sampel dalam penelitian ini adalah 47 Kabupaten/Kota di Indonesia yang telah diterpilih berdasarkan metode purposive sampling, yaitu metode pemilihan sampel berdasarkan kriteria-kriteria tertentu. Adapun kriteria pengambilan sampel adalah sebagai berikut:

1. Pemerintah Daerah yang memiliki website resmi pemerintah daerah. 2. Pemerintahan daerah yang mempublikasikan secara lengkap informasi

keuangan daerahnya (Laporan Keuangan Pemerintah Daerah) pada

website resmi pemerintah daerah.

3. Laporan Keuangan Pemerintah Daerah yang telah di audit oleh BPK menghasilkan opini berupa wajar tanpa pengecualian (WTP) dan wajar dengan pengecualian (WDP) yang terdapat pada situs resmi BPK.

13 Kab. Jombang 14 Kab. Kulon Progo 15 Kab. Labuhan Batu 16 Kab. Lombok Utara 17 Kab. Majalengka 18 Kab. Manggarai Barat 19 Kab. Merangin

20 Kab. Natuna 21 Kab. Nganjuk 22 Kab. Pacitan

23 Kab. Padang Pariaman 24 Kab. Palalawan

25 Kab. Pasaman 26 Kab. Pekalongan 27 Kab. Purworejo 28 Kab. Sampang 29 Kab. Seruyan 30 Kab. Siak 31 Kab. Sleman

32 Kab. Tanjung Jabung Barat 33 Kab. Tegal 41 Kota Palembang 42 Kota Pekalongan 43 Kota Solok

44 Kota Tangerang Selatan 45 Kota Tarakan

46 Kota Tegal 47 Kota Yogyakarta

Berdasarkan data yang telah diperoleh terdapat 47 Kabupaten dan Kota di Indonesia yang menjadi sampel dalam penelitian ini, sehingga jumlah observasi penelitian ini adalah 47. Keseluruhan pengolahan data dalam penelitian ini menggunakan bantuan Software SPSS.

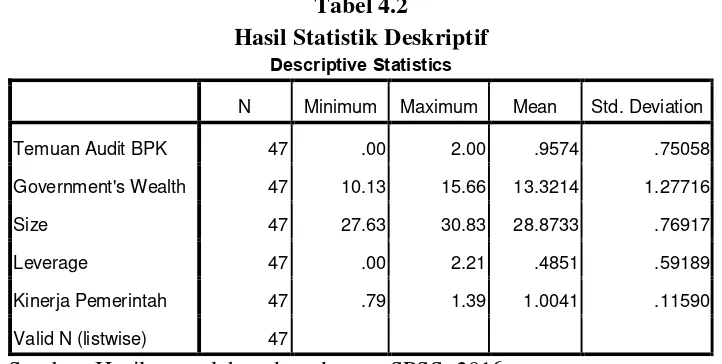

4.2 Analisis Deskriptif

Analisis deskriptif digunakan untuk menghasilkan gambaran dari data yang telah terkumpul. Analisis deskriptif yang digunakan dalam penelitian ini adalah nilai rata-rata (mean), maksimum, minimum, dan standar deviasi.

Tabel 4.2

Hasil Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Temuan Audit BPK 47 .00 2.00 .9574 .75058

Government's Wealth 47 10.13 15.66 13.3214 1.27716

Size 47 27.63 30.83 28.8733 .76917

Leverage 47 .00 2.21 .4851 .59189

Kinerja Pemerintah 47 .79 1.39 1.0041 .11590

Valid N (listwise) 47

Sumber: Hasil pengolahan data dengan SPSS, 2016

Berdasarkan tabel 4.2 di atas dapat dilihat variabel temuan audit BPK memiliki nilai minimum 0.00 dan nilai maksimum 2.00. Nilai mean untuktemuan audit BPK yaitu sebesar 0.9574 dan nilai Std. Deviation 0.75058 dengan total pengamatan sebanyak 47 sampel.

Variabel size of government memiliki nilai minimum 27.63 dan nilai maksimum 30.83 Nilai mean untuk size of government yaitu sebesar 28.8733 dan nilai Std. Deviation 0.76917 dengan total pengamatan sebanyak 47 sampel.

Variabel leverage memiliki nilai minimum 0.00 dan nilai maksimum 2.21 Nilai mean untuk leverage yaitu sebesar 0.4851 dan nilai Std. Deviation 0.59189 dengan total pengamatan sebanyak 47 sampel.

Variabel kinerja pemerintah memiliki nilai minimum 0.79 dan nilai maksimum 1.39 Nilai mean untuk kinerja pemerintah yaitu sebesar 1.0041 dan nilai Std. Deviation 0.11590 dengan total pengamatan sebanyak 47 sampel.

4.3 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk memastikan bahwa dalam penelitian ini tidak terdapat multikolinearitas, autokorelasi dan heteroskedastisitas, serta data yang dihasilkan memiliki distribusi normal. Apabila tidak dijumpai adanya multikolinearitas, autokorelasi dan heteroskedastisitas, maka asumsi klasik telah terpenuhi.

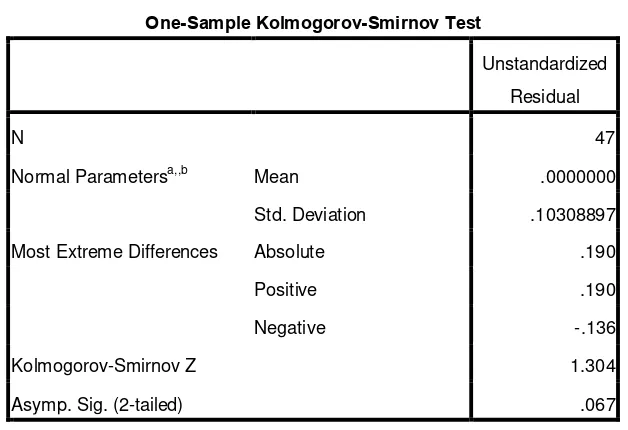

4.3.1 Uji Normalitas

Uji normalitas dalam penelitian ini dilakukan dengan menggunakan uji

1. Jika hasil One-Sample Kolmogorov-Smirnov diatas tingkat signifikansi 0,05 menunjukkan pola distribusi normal, maka model regresi tersebut memenuhi asumsi normalitas.

2. Jika hasil One Sample Kolmogorov-Smirnov dibawah tingkat signifikansi 0.05 tidak menunjukkan pola distribusi normal, maka model regresi tersebut tidak memenuhi asumsi normalitas.

Hasil Uji Normalitas disajikan pada Tabel 4.2 sebagai berikut . Tabel 4.3

Normal Parametersa,,b Mean .0000000

Std. Deviation .10308897

Most Extreme Differences Absolute .190

Positive .190

Negative -.136

Kolmogorov-Smirnov Z 1.304

Asymp. Sig. (2-tailed) .067

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Hasil pengolahan data dengan SPSS, 2016

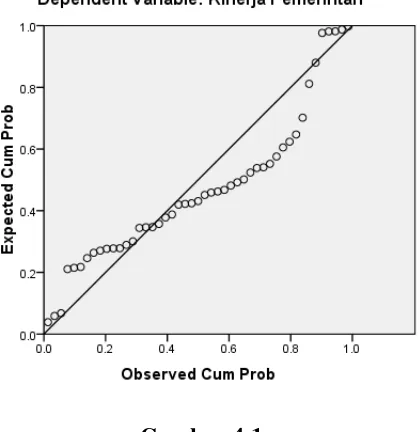

Gambar 4.1 Hasil Uji Grafik

Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Dilihat dari Gambar 4.1 diatas, pada hasil uji grafik menggunakan P-P plot terlihat bahwa titik-titik menyebar disekitar garis diagonal dan penyebarannya mengikuti arah garis diagonal. Grafik ini menunjukan bahwa model regresi layak dipakai karena memenuhi asumsi normalitas.

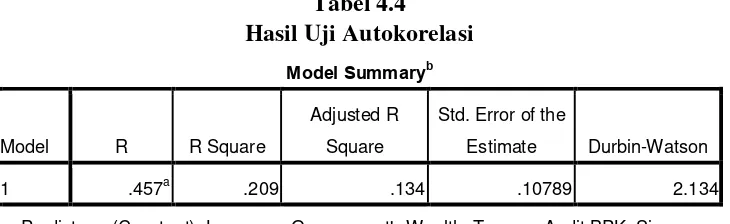

4.3.2 Uji Autokorelasi

1. Bila nilai Durbin Watson (DW) terletak antara batas atas atau Upper Bound (DU) dan 4 – DU, makan koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

2. Bila nilai DW lebih rendah daripada batas bawah atau Lower Bound

(DL), maka koefisien autokorelasi lebih besar dari nol, berarti ada autokorelasi positif.

3. Bila nilai DW lebih besar daripada (4-DL), maka koefisien autokorelasi lebih kecil dar nol, berarti ada autokorelasi negatif.

4. Bila nila DW terletak diantara batas atas (DU) dan batas bawah (DL) atau DW terletak antara (4-DU) dan (4-DL), maka hasilnya tidak dapat disimpulkan.

Dalam penelitian ini karena menggunakan n=47, k=5 sehingga sesuai dengan tabel Durbin Watson pada level of signifikansi 0,05 diketahui dl = 1.3073 du =

a. Predictors: (Constant), Leverage, Government's Wealth, Temuan Audit BPK, Size

b. Dependent Variable: Kinerja Pemerintah

Sumber: Hasil pengolahan data dengan SPSS

terjadi autokorelasi atau tidak terjadi korelasi antara kesalahan pengganggu pada suatu periode dengan periode sebelumnya dalam model regresi penelitian ini.

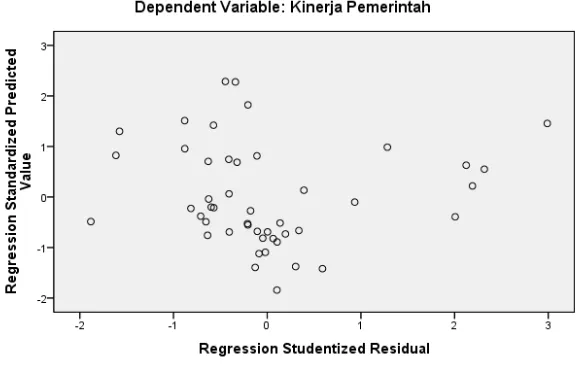

4.3.3 Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam regresi terjadi ketidaksamaan varians dari residual satu observasi yang lain. Apabila varians dari residual satu observasi ke observasi yang lain tetap disebut homokedastisitas. Sedangkan apabila varians dari residual satu observasi ke observasi lain berbeda maka disebut heterokedastisitas.

Model regresi yang baik adalah homoskedastisitas, tidak terjadi heterokedastisitas dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan nilai residual SRESID. Deteksi ada tidaknya dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik Scatterplot

Gambar 4.2

Hasil Uji Heteroskedastisitas

Dari hasil uji heteroskedastisitas dapat dilihat bahwa tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka dapat disimpulkan bahwa tidak terjadi heteroskedastisitas dalam model penelitian ini.

4.3.4 Uji Multikolinearitas

Pengujian ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Ketentuan dalam uji multikolinearitas:

- Jika nilai Tolerance > 0,10 dan VIF < 10, maka dapat diartikan bahwa tidak terdapat multikolinearitas pada penelitian tersebut

Tabel 4.5

Hasil Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Temuan Audit BPK .869 1.151

Government's Wealth .848 1.180

Size .807 1.240

Leverage .822 1.217

Sumber: Hasil pengolahan data dengan SPSS, 2016

Berdasarkan Tabel 4.6, dapat disimpulkan bahwa tidak terdapat gejala multikolinearitas pada interaksi variabel temuan audit BPK, government’s wealth,

size of government dan leverage terhadap kinerja pemerintah karena masing-masing nilai tolerance berada di atas 0.10 dan juga nilai VIF yang berada dibawah 10.

4.4 Analisis Regresi Linear Berganda

Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda untuk mengetahui gambaran mengenai pengaruh temuan audit BPK, government’s wealth, size of government dan leverage terhadap kinerja pemerintah. Hasil analisis regresi dapat dilihat pada tabel berikut:

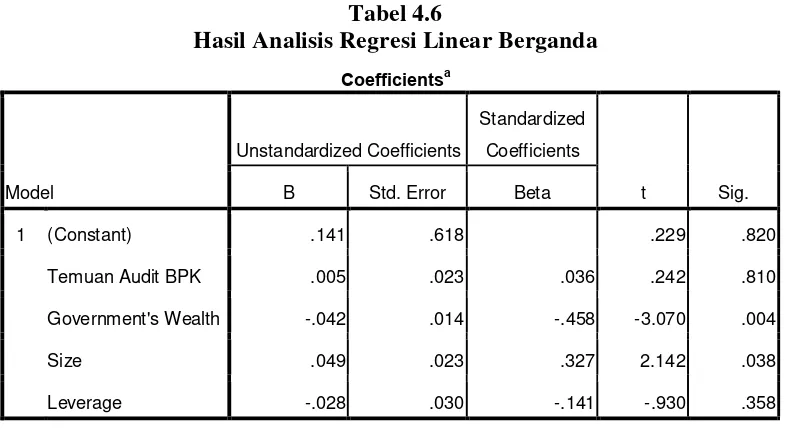

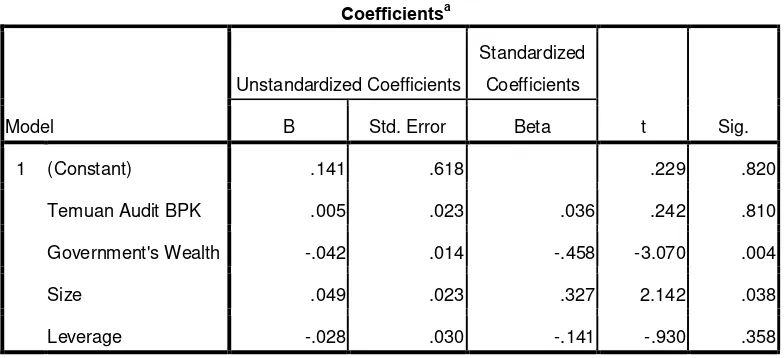

Tabel 4.6

Hasil Analisis Regresi Linear Berganda

Coefficientsa

a. Dependent Variable: Kinerja Pemerintah

Sumber: Hasil pengolahan data dengan SPSS, 2016

Berdasarkan Tabel 4.7 dapat diketahui persamaan regresi linier bergandanya, yaitu :

� = 0.141 + 0.005�1− 0.042�2+ 0.049�3− 0.028�4 + �

Dari persamaan tersebut dapat dijelaskan sebagai berikut:

a. Konstanta (a) = 0.141 menunjukkan harga (nilai) kosntan, dimana jika nilai seluruh variabel independen sama dengan nol, maka variabel kinerja pemerintah (Y) sama dengan 0.141.

b. Koefisien temuan audit BPK(X1) = 0.005, artinya berdasarkan penelitian ini

jika variabel lain nilainya tetap dan temuan audit BPK mengalami kenaikan 1 satuan maka kinerja pemerintah akan mengalami kenaikan sebesar 0.005. Nilai Unstandardized Coefficients B bernilai positif menunjukkan bahwa terjadi hubungan yang positif antara temuan audit BPK (X1) dengan kinerja

c. Koefisien government’s wealth (X2) = -0.042, artinya berdasarkan penelitian

ini jika variabel lain nilainya tetap dan government’s wealth mengalami kenaikan 1 satuan maka kinerja pemerintah akan mengalami penurunan sebesar 0.042. Nilai Unstandardized Coefficients B yang bernilai negatif menunjukkan bahwa terjadi hubungan yang negatif antara government’s wealth (X2

d. Koefisien size of government (X

) dengan kinerja pemerintah (Y). Artinya jika government’s wealth

meningkat maka kinerja pemerintah akan menurun.

3) = 0.049, artinya berdasarkan penelitian ini

jika variabel lain nilainya tetap dan size of government mengalami kenaikan 1 satuan maka kinerja pemerintah akan mengalami kenaikan sebesar 0.049. Nilai Unstandardized Coefficients B bernilai positif menunjukkan bahwa terjadi hubungan yang positif antara size of government (X3

e. Koefisien leverage (X

) dengan kinerja pemerintah (Y). Artinya jika size of government meningkat maka kinerja pemerintah juga akan meningkat.

4) = -0.028, artinya berdasarkan penelitian ini jika

variabel lain nilainya tetap dan leverage mengalami kenaikan 1 satuan maka kinerja pemerintah akan mengalami penurunan sebesar 0.028. Nilai

Unstandardized Coefficients B yang bernilai negatif menunjukkan bahwa terjadi hubungan yang negatif antara leverage (X4

f. Standar error (e) menunjukkan tingkat kesalahan pengganggu.

4.5 Pengujian Hipootesis 4.5.1 Uji Statistik F (F-test)

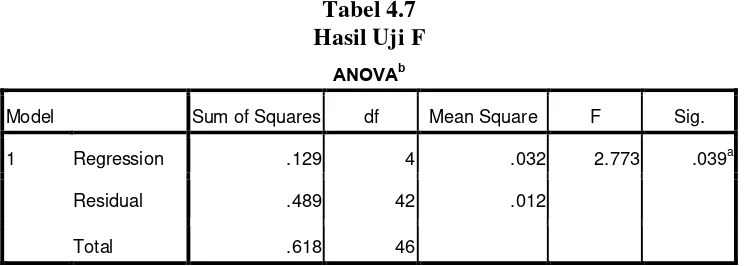

Uji F digunakan untuk melihat pengaruh temuan audit BPK, government’s wealth, size of government dan leverage terhadap kinerja pemerintah secara simultan. Pengaruh ini perlu diuji untuk melihat apakah model regresi ini dapat dilanjutkan dengan melakukan uji t (parsial) atau tidak.

Jika hasil uji F berpengaruh signifikan maka model regresi ini dapat dilanjutkan dengan melakukan uji t. Sebaliknya jika tidak berpengaruh, maka uji t (uji parsial) tidak dapat dilakukan, karena semua variabel independen tidak ada yang mempengaruhi variabel dependen. Berikut ini tabel hasil uji F.

Tabel 4.7 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .129 4 .032 2.773 .039a

Residual .489 42 .012

Total .618 46

a. Predictors: (Constant), Leverage, Government's Wealth, Temuan Audit BPK, Size

b. Dependent Variable: Kinerja Pemerintah

Sumber: Hasil pengolahan data dengan SPSS, 2016

independen apa saja yang berpengaruh terhadap kinerja pemerintah, maka dilakukan uji t (uji secara parsial).

4.5.2 Uji Statistik T (T-test)

Uji statistik t pada dasarnya menunjukan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Hipotesis dirumuskan sebgai berikut:

- H0 : Xi = 0, artinya tidak ada pengaruh secara signifikan dari variabel independen terhadap variabel dependen.

- H1 : Xi = 0, artinya ada pengaruh secara signifikan dari variabel independen terhadap variabel dependen.

Penerimaan atau penolakan hipotesis dalam suatu penelitian dapat dilakukan dengan kriteria sebagai berikut :

1. Jika nilai signifikansi t statistik > 0,05, maka H0 diterima. Hal ini berarti bahwa suatu variabel independen secara individual tidak mempunyai pengaruh terhadap variabel dependen.

Tabel 4.8 Hasil Uji T (Parsial)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) .141 .618 .229 .820

Temuan Audit BPK .005 .023 .036 .242 .810

Government's Wealth -.042 .014 -.458 -3.070 .004

Size .049 .023 .327 2.142 .038

Leverage -.028 .030 -.141 -.930 .358

a. Dependent Variable: Kinerja Pemerintah

Sumber: Hasil pengolahan data dengan SPSS, 2016

Berdasarkan Tabel 4.9, hasil analisis uji regresi menyatakan bahwa temuan audit BPK dan leverage tidak memiliki pengaruh signifikan secara parsial (individual) terhadap kinerja pemerintah. Namun government’s wealth dan size of government secara parsial berpengaruh signifikan terhadap kinerja pemerintah.

sebesar 0.358 > 0.05, artinya leverage secara parsial tidak berpengaruh signifikan terhadap kinerja pemerintah.

4.6 Uji Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model menerangkan variasi variabel dependen. Range nilainya adalah 0 sampai 1, apabila nilai R2 kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas, sebaliknya apabila R2 besar (mendekati nilai 1) berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel-variabel dependen besar. Nilai R2

Tabel 4.9 dapat dilihat pada tabel 4.10 berikut.

Hasil Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .457a .209 .134 .10789

Sumber: Hasil pengolahan data dengan SPSS, 2016

Berdasarkan tabel 4.10, besarnya nilai R Square (R2) adalah 0.209 yang berarti sebesar 0.209 atau (20.9%) variabel independen yaitu temuan audit BPK, government’s wealth, size of government dan leverage mampu menjelaskan kinerja pemerintah. Sedangkan sisanya sebesar 79.1% dipengaruhi atau dijelaskan oleh variabel lain yang tidak dimasukkan dalam model penelitian.

4.7.1 Hipotesis Pertama

Hipotesis pertama dalam penelitian ini adalah temuan audit BPK berpengaruh negatif terhadap kinerja pemerintah kabupaten/kota di Indonesia. Hasil pengujian dalam penelitian ini menunjukkan bahwa temuan audit BPK (yang diproksikan dengan temuan audit yang diberikan oleh BPK) secara parsial tidak berpengaruh signifikan terhadap kinerja pemerintah kabupaten/kota di Indoneisa. Dengan Hasil tersebut maka H1 ditolak.

Secara teoritis, temuan audit BPK merupakan kasus-kasus yang ditemukan BPK terhadap laporan keuangan Pemda atas pelanggaran yang dilakukan suatu daerah terhadap ketentuan pengendalian intern maupun terhadap ketentuan perundang-undangan yang berlaku. Adanya temuan ini menyebabkan BPK akan meminta adanya peningkatan pemeriksaan dan koreksi. Sehingga, semakin besar jumlah temuan maka akan semakin rendah kinerja pemerintah Daerah.

Dengan asumsi tersebut maka secara teoritis temuan audit BPK memiliki pengaruh negatif dan signifikan terhadap kinerja pemerintah, namun dalam penelitian ini ternyata temuan audit BPK tidak memiliki pengaruh yang signifikan terhadap kinerja pemerintah di kabupaten/kota di Indonesia.

Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Mustikarini dan Fitriasari (2012) yang dalam penelitiannya menyatakan bahwa temuan audit BPK berpengaruh negatif dan signifikan terhadap kinerja pemerintah.

Hipotesis kedua dalam penelitian ini adalah government’s wealth

berpengaruh positif terhadap kinerja pemerintah kabupaten/kota di Indonesia. Hasil pengujian dalam penelitian ini menunjukkan bahwa government’s wealth

(yang diproksikan dengan total PAD) secara parsial berpengaruh negatif terhadap kinerja pemerintah kabupaten/kota di Indonesia. Dengan Hasil tersebut maka H2 ditolak.

Secara teoritis, PAD merupakan sumber penerimaan daerah asli yang digali di daerah tersebut untuk digunakan sebagai modal dasar pemerintah daerah dalam membiayai pembangunan dan usaha-usaha daerah untuk memperkecil ketergantungan dana dari pemerintah pusat. Pendapatan Asli Daerah terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan daerah yang sah. Maka dengan adanya PAD pemerintah daerah dapat meningkatkan kinerjanya karena untuk memenuhi kebutuhan dana pemerintah daerah tidak perlu menunggu bantuan dari pusat karena sudah memiliki PAD masing-masing.

Secara teoritis

government’s wealth berpengaruh positif dan signifikanterhadap kinerja pemerintah, namun dalam penelitian ini government’s wealth

memiliki pengaruh yang negatif dan signifikan terhadap kinerja pemerintah kabupaten/kota di Indonesia.

4.7.3 Hipotesis Ketiga

Hipotesis ketiga dalam penelitian ini adalah size of government

berpengaruh positif dan signifikan terhadap kinerja pemerintah kabupaten/kota di Indonesia. Hasil pengujian dalam penelitian ini menunjukkan bahwa size of government (yang diproksikan dengan ln total asset) secara parsial berpengaruh positif dan signifikan terhadap kinerja pemerintah kabupaten/kota di Indoneisa. Dengan Hasil tersebut maka H3 diterima.

Penelitian terdahulu yang mendukung hasil penelitian ini adalah penelitian yang dilakukan oleh Kusumawardani (2012); dan Mustikarini (2012) yang dalam penelitiannya menyatakan bahwa size of government berpengaruh positif dan signifikan terhadap kinerja pemerintah. Sebaliknya penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan oleh Suhardjanto (2010) yang dalam penelitiannya menyatakan bahwa size of government tidak berpengaruh signifikan terhadap kinerja pemerintah.

4.7.4 Hipotesis Keempat

Hipotesis keempat dalam penelitian ini adalah leverage tidak berpengaruh signifikan terhadap kinerja pemerintah kabupaten/kota di Indonesia. Hasil pengujian dalam penelitian ini menunjukkan bahwa leverage secara parsial tidak berpengaruh signifikan terhadap kinerja pemerintah kabupaten/kota di Indoneisa. Dengan Hasil tersebut maka H4 diterima.

Penelitian terdahulu yang mendukung hasil penelitian ini adalah penelitian yang dilakukan oleh Sesotyaningtyas (2012); Febriyani (2012) yang dalam penelitiannya menyatakan bahwa leverage tidak berpengaruh signifikan terhadap kinerja pemerintah.

4.7.5 Hipotesis Kelima

Hipotesis kelima dalam penelitian ini adalah temuan audit BPK,

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis dan pengolahan data pada penelitian ini, maka dapat dibuat beberapa kesimpulan sebagai berikut:

1. Temuan audit BPK tidak berpengaruh signifikan terhadap kinerja pemerintah kabupaten/kota di Indonesia. Dengan hasil tersebut maka H1 ditolak.

2. Government’s wealth berpengaruh negatif dan signifikan terhadap kinerja pemerintah kabupaten/kota di Indonesia. Dengan hasil tersebut maka H2 ditolak.

3. Size of government berpengaruh positif dan signifikan terhadap kinerja pemerintah kabupaten/kota di Indonesia. Dengan hasil tersebut maka H3 diterima.

4. Leverage tidak berpengaruh signifikan terhadap kinerja pemerintah kabupaten/kota di Indonesia. Dengan hasil tersebut maka H4 diterima. 5. Temuan audit BPK, government’s wealth, size of government dan

5.2 Saran

1. Penelitian ini hanya dilakukan berdasarkan pada alat ukur (parameter) yang penulis ketahui semata, sehingga hasil penelitian ini kemungkinan tidak sama jika diaplikasikan pada alat ukur (parameter) yang lain. Pada penelitian selanjutnya disarankan untuk menggunakan alat ukur (parameter) yang lain sehingga hasilnya dapat dibandingkan dengan hasil penelitian sebelumnya.

2. Dalam penelitian ini variabel independen yang diteliti hanya temuan audit BPK, government’s wealth, size of government dan leverage saja. Pada penelitian selanjutnya disarankan agar meneliti lebih banyak variabel independen yang memiliki pengaruh terhadap kinerja pemerintah seperti pendapatan pajak, retribusi daerah serta dana perimbangan.

yang cukup agar tercapai kinerja pemerintah yang baik pada setiap pemerintah daerah di Indonesia.

DAFTAR PUSTAKA

Abdullah, Syukriy dan J.A. Asmara. 2006. Perilaku Oportunistik Legislatif dalam Penganggaran Daerah: Bukti Empiris atas Aplikasi Agency Theory di Sektor Publik. Simposium Nasional Akuntansi Padang, 23-26 Agustus 2006.

Adi, Priyo Hari. 2006, Hubungan Antara Pertumbuhan Ekonomi, Belanja Pembangunan dan Pendapatan Asli Daerah. Proceddding Simposium Nasional Akuntansi IX, Padang.

Arens, Alvin A. (2008). Auditing and assurace services: an intergated approach.

Ed.12th. Pearson Education: USA.

Azhar, Susanto. 2008. Sistem Informasi Akuntansi, Struktur Pengendalian Resiko Pengembangan, Edisi Perdana, Bandung: Lingga Jaya.

Badan Pemeriksa Keuangan Republik Indonesia. Ikhtisar Hasil Pemeriksaan Semester 1 Tahun 2014. http://www.bpk.go.id

Badan Pemeriksa Keuangan Republik Indonesia. Ikhtisar Hasil Pemeriksaan Semester 2 Tahun 2014. http://www.bpk.go.id

Bastian, I. 2001. Akuntansi Sektor Publik di Indonesia. Yogyakarta: BPFE. 2006.

Akuntansi Sektor Publik. Jakarta: Erlangga.

Bhinadi, Ardhito. 2003. Disparitas Pertumbuhan Ekonomi Jawa dengan Luar Pulau Jawa. Jurnal Ekonomi Pembangunan Vol. 8 No. 1: 39-48. Juni 2003. Chow, C.W., Ganulin, D., Haddad, K. and Williamson, J. 1998. The balanced

scorecard: a potent tool for energizing and focusing health-care organization management. Journal of Health-care Management.