2.1 Definisi Intellectual Capital

Intellectual Capital pertama kali dicetuskan oleh Galbaraith pada tahun 1969. Intellectual Capital merupakan istilah lain dari intangible assets. Banyak definisi menganai intellectual capital yang diungkapkan oleh peneliti sebelumnya. Stewart (1997), seperti dikutip oleh Pouraghajan et al (2013), mendefinisikan intellectual capital sebagai “new capital og organization that intellectual

resources like knowledge, information and experience are as instrument for creating the capital.” Kemudian , Kamel et al. (2011), seperti dikutip oleh

Pouraghajan et al (2013), mendefinisikan intellectual capital sebagai “ net value added to firm assets.”

Masoulas (1998), seperti yang dikutip oleh Yu-Shan Chen (2008),

mendefinisikan intellectual capital sebagai “ total stocks of all the intangible assets, knowledge, and capabilities of a company that could create values of competitive advantages, so as to achieve its excellent goals.” Selanjutnya,

Edvinsson dan Malone (1997), seperti dikutip oleh Kamath (2015), menyatakan Intellectual Capital sebagai “knowledge that can be converted into value.”

Intellectual capital atau modal intelektual memiliki peran yang sangat penting dan strategis di perusahaan. Stewart (dalam Hartono, 2001) mendefinisikan intellectual capital sebagai “intellectual capital as the intellectual

material that has been formalized, capture and leveraged to create wealth by producing a higher value assets”. Dari definisi tersebut dapat disimpulkan bahwa

intellectual capital merupakan sumber daya berupa pengetahuan yang tersedia pada perusahaan yang akhirnya mendatangkan future economic benefit pada perusahaan tersebut. Jadi inti dari keberadaan intellectual capital adalah pengetahuan yang didukung proses informasi untuk menjalin hubungan dengan pihak luar.

lain untuk pengembangan intellectual capital perusahaan, investasi tangible assets

atau digunakan untuk membayar dividen bagi pemilik modal.

2.2 Landasan Teori

Teori-teori yang dapat menjelaskan pentingnya pengungkapan Intellectual Capital atau modal intelektual diantaranya adalah:

2.2.1 Stakeholder Theory

Istilah stakeholder dalam definisi klasik adalah definisi Freeman dan Reed (1983, h.91) dalam ulum (2007) yang menyatakan bahwa

stakeholder adalah :

“any identifiable group or individual who can affect the achievement of an

organisation’s objectives or is affected by the achievement of an

organisation’s objectives”.

Berdasarkan teori stakeholder, manajemen organisasi diharapkan untuk melakukan aktivitas yang dianggap penting oleh stakeholder mereka dan melaporkan kembali aktivitas-aktivitas tersebut pada stakeholder. Sebenarnya, teori stakeholder menjelaskan hubungan antara manajemen perusahaan dengan para stakeholder nya. Para stakeholder memiliki hak untuk diperlakukan secara adil oleh organisasi, dan manajemen harus

Stakeholder, atau lebih dikenal dengan istilah pemangku kepentingan, adalah setiap kelompok atau individu yang dapat mempengaruhi atau dipengaruhi oleh pencapaian tujuan organisasi

(Freeman & McVea, 2001 dalam Utama & Kurniawati, 2012). Stakeholder dapat terdiri dari pemegang saham (shareholder), kreditur, pemerintah,

karyawan, pelanggan, pemasok, dan masyarakat. permintaan wajibnya, untuk memenuhi ekspektasi sesungguhnya atau yang diakui oleh stakeholder (Ulum, 2007).

Teori stakeholder secara tidak langsung memaksa manajemen perusahaan untuk mengelola secara maksimal seluruh potensi sumber daya

yang dimilikinya agar dapat menciptakan value added (nilai tambah) sekaligus mendorong peningkatan kinerja keuangan yang pada akhirnya dapat memberikan manfaat bagi seluruh stakeholder.

Menurut Ulum (2007) tujuan utama dari teori stakeholder adalah untuk membantu manajer korporasi mengerti lingkungan stakeholder mereka dan melakukan pengelolaan dengan lebih efektif di antara keberadaan hubungan-hubungan di lingkungan perusahaan mereka. Namun demikian, tujuan yang lebih luas dari teori stakeholder adalah untuk menolong manajer korporasi dalam meningkatkan nilai dari dampak aktifitas-aktifitas mereka, dan meminimalkan kerugian-kerugian bagi

Teori stakeholder memberikan ruang bagi para stakeholder untuk memperoleh informasi yang seluas-luasnya tentang aktivitas yang dilakukan perusahaan dan pengaruhnya bagi stakeholder, baik itu positif maupun negatif. Organisasi atau perusahaan akan memilih secara sukarela mengungkapkan informasi tentang kinerja lingkungan, sosial, dan

intelektual mereka, melebihi dan di atas permintaan wajibnya, untuk memenuhi ekspektasi sesungguhnya atau yang diakui oleh stakeholder (Ulum, 2007).

Dalam konteks untuk menjelaskan tentang konsep IC, teori stakeholder harus dipandang dari kedua bidangnya, baik bidang etika (moral) maupun bidang manajerial. Bidang etika berargumen bahwa

seluruh stakeholder memiliki hak untuk diperlakukan secara adil oleh organisasi, dan manajer harus mengelola organisasi untuk keuntungan

seluruh stakeholder (Deegan, 2004 dalam Ulum 2009). Ketika manajer mampu mengelola organisasi secara maksimal, khususnya dalam upaya

Para stakeholder berkepentingan untuk mempengaruhi manajemen

dalam proses pemanfaatan seluruh potensi yang dimiliki oleh organisasi. Karena hanya dengan pengelolaan yang baik dan maksimal atas seluruh

potensi inilah organisasi akan dapat menciptakan nilai tambah untuk kemudian mendorong kinerja keuangan perusahaan yang merupakan

orientasi para stakeholder dalam mengintervensi manajemen.

2.2.2 Knowledge Based Theory

Menurut Sangkala (dalam Ramadhan, 2009) resource-based theory

menjelaskan adanya dua pandangan mengenai perangkat penyusunan strategi perusahaan. Yang pertama yaitu pandangan yang berorientasi pada pasar (market-based) dan yang kedua adalah pandangan yang berorientasi pada sumber daya (resource-based). Pengembangan dari kedua perangkat tersebut menghasilkan suatu pandangan baru, yaitu pandangan yang

berorientasi pada pengetahuan (knowledge-based).

Knowledge-based theory menganggap pengetahuan sebagai sumber daya yang sangat penting bagi perusahaan, karena pengetahuan merupakan

aset yang apabila dikelola dengan baik akan meningkatkan kinerja perusahaan. Apabila kinerja perusahan meningkat otomatis nilai perusahan

Semakin baik perusahaan dapat mengelola dan memanfaatkan intellectual capital yang dimiliki, diharapkan akan menciptakan kompetensi yang khas bagi perusahaan yang diharapkan mampu mendukung kemampuan

perusahaan dalam memenuhi kebutuhan pelanggan. 2.2.3 Knowledge Based View (KBV)

Pandangan berbasis pengetahuan perusahaan/knowledge Based View (KBV) adalah eksetensi baru dari pandangan berbasis sumber daya perusahaan resource based view (RBV) dari perusahaan dan memberikan teoritis yang kuat dalam mendukung modal intelektual. KBV berasal dari RBV dan menunjukkan bahwa pengetahuan dalam berbagai bentuknya

adalah kepentingan sumber daya (Grant, 1996b; Machlup, 1984 dalam Wahdikorin 2010). KBV menganggap pengetahuan sebagai sumber daya yang paling strategis dan signifikan dari perusahaan. Pendukungnya

berpendapat bahwa karena pengetahuan berbasis sumber daya biasanya sulit untuk ditiru, tingkat sosial yang kompleks, basis pengetahuan yang

heterogen dan kemampuan antara perusahaan adalah penentu utama berlanjutnya keunggulan kompetitif dan kinerja unggul perusahaan. Teori berbasis pengetahuan perusahaan menguraikan karakteristik khas sebagai

berikut:

a) Pengetahuan memegang peran yang paling strategis di perusahaan.

c) Individu-individu dalam organisasi tersebut yang bertanggung

jawab untuk membuat, memegang dan berbagi pengetahuan (www.encyclopedia.com) dalam Wahdikorin (2010).

2.2.4 Resource Dependence Theory

Pfeffer dan Salancik (1978) dalam Pratiwi (2005) menjelaskan

bahwa Resource dependency theory memfokuskan hubungan simbiotik perusahaan dengan sumber daya lingkungan. Perusahaan memiliki ketergantungan dengan perusahaan lain yang memiliki pengendalian

terhadap sumber daya. Perusahaan selalu berinteraksi dengan perusahaan lain yang mengendalikan sumber daya dalam lingkungannya untuk

memperoleh sumber daya tersebut.

Resource-dependence theory memiliki perspektif mengenai pekerjaan entrepreneurship, seperti venture capitalist, regulator, dan konsumen utama yang digambarkan sebagai pembentuk perusahaan dan outcomes melalui pengendalian dari berbagai sumber daya penting. Teori ini memandang sumber daya perusahaan sebagai hal yang melekat yang tidak dapat secara cepat ditambah atau dihilangkan (Grant,1991).

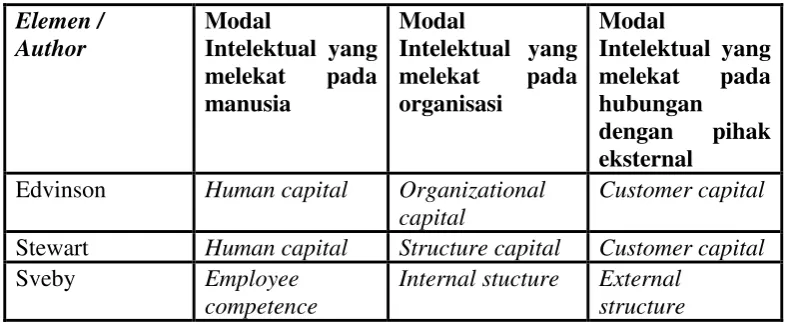

2.3 Komponen Intellectual Capital

Modal skema intelektual menurut (Sveiby, 1997), (Stewart, 1997), dan (Edvinson dan Sullivan, 1996) menggambarkan tiga elemen yang sama, yaitu

Tabel 1

Komponen Intellectual Capital

Elemen / Author

Modal

Intelektual yang melekat pada manusia

Modal

Intelektual yang melekat pada organisasi

Modal

Intelektual yang melekat pada hubungan

dengan pihak eksternal

Edvinson Human capital Organizational capital

Customer capital

Stewart Human capital Structure capital Customer capital

Sveby Employee

competence

Internal stucture External structure Sumber :Punomosidhi, 2006

Elemen pertama dalam tabel di atas adalah human capital, yang merupakan kombinasi dari pengetahuan, keahlian (skill), kemampuan melakukan inovasi, dan kemampuan menyelesaikan tugas, meliputi nilai perusahaan, kultur

dan filsafatnya (Bontis dalam Hartono, 2001). Elemen kedua merupakan structural capital yang merupakan sarana dan prasarana yang mendukung karyawan untuk menciptakan kinerja yang optimum, meliputi struktur organisasi, patent, dan trade mark (Hartono, 2001). Elemen ketiga adalah customer capital, mencerminkan hubungan dengan pihak luar dari organisasi, seperti koneksi,

loyalitas pelanggan, dan hubungan yang baik dengan supplier (Petras dalam Hartono, 2001). Dapat disimpulkan secara umum komponen dalam intelellectual capital adalah sebagai berikut :

1. Human capital (HC)

layanan yang berkualitas sehingga dapat mempertahankan maupun

menarik pelanggan baru. Jika informasi mengenai kualitas layanan suatu perusahaan tersedia, tingkat pendidikan dan pengalaman dapat bertindak

sebagai indikator kemampuan dan kompetensi perusahaan tersebut, sehingga diharapkan dalam era berikutnya perusahaan lebih

mempedulikan human capital yang dimiliki (Sugeng, 2000).

Human capital adalah kompetensi, pengetahuan,keterampilan, dan

kepribadian yang dimiliki oleh karyawan untuk melakukan kegiatan yang bermanfaat sehingga menghasilkan nilai ekonomi bagi perusahaan. Human capital berasal dari pendidikan dan pengalaman yang dapat menghasilkan inovasi melalui kreatifitas dan keterampilan yang dimiliki karyawan. Human capital dapat dikembangkan oleh perusahaan dengan meningkatkan pengetahuan karyawannya melalui pelatihan-pelatihan atau beasiswa untuk melanjutkan kuliah ke tingkat yang lebih tinggi.

Human capital menurut Bontis (2002) adalah kemampuan yang

Baroroh (2013) menyatakan bahwa human capital merupakan kombinasi keterampilan , pengetahuan, kemampuan dan inovasi seseorang dalam menjalankan tugasnya sehingga dapat menciptakan suatu nilai. Human capital meruapakan sumber kunci inovasi dan pengembangan competatitive advantages perusahaan. Dengan memiliki sumber daya

manusia yang terampil dan memiliki keahlian, maka kinerja perusahaan dapat meningkat. Bahkan, perusahaan dapat bertahan dan bersaing dalam lingkungan bisnis yang dinamis. Kemudian Stewart (1997) mengungkapkan bahwa human capital dalam perusahaan dapat berkembang melalui dua cara, yaitu ketika organisasi menggunakan pengetahuan individu atau ketika individu tersebut bermanfaat bagi perusahaan karena memiliki pengetahuan diluar kemampuan organisasi (Iranmahd et al, 2014)

Keberhasilan pengembangan human capital oleh perusahaan akan menghasilkan keunggulan kompetitif bagi perusahaan. Dengan demikian maka perusahaan akan dapat bersaing dan menghasilkan keuntungan. 2. Structural capital (SC)

Bontis et al. (2000) dalam Ulum (2009) menyebutkan bahwa structural capital meliputi seluruh non-human storehouses of knowledge dalam organisasi. Termasuk dalam hal yaitu database, organizational charts, process manuals, strategies, routines dan segala hal yang membuat

mendukung human capital untuk menghasilkan kinerja yang optimal dengan sarana dan prasarana yang diberikan oleh perusahaan.

Structural capital menunjukkan pengetahuan yang akan tetap ada dalam perusahaan yang bersifat bukan manusia, seperti: rutinitas perusahaan, prosedur, sistem, budaya, dan database (Salim & Karyawati, 2013). Structural capital timbul dari proses dan nilai organisasi yang mencerminkan fokus internal dan eksternal perusahaan disertai pengembangan dan pembaharuan nilai untuk masa depan (Suhendah,

2012).

3. Customer Capital (CC)

Komponen-komponen modal intelektual di atas merupakan

indukasi future value dan kemampuan perusahaan dalam menghasilkan kinerja keuangan. Maka, diperlukan metode pelaporan dan pengelolaan

terhadap dimensi-dimensi intangible yang lebih sistematis (Purnomosidhi, 2006).

Intellectual capital merupakan sumber daya perusahaan yang memegang peranan penting seperti physical capital dan financial capital. Untuk itu perusahaan perlu mengembangkan strategi agar sumber daya

yang dimilikinya dapat menciptakan nilai tambah bagi perusahaan. 2.4 Kinerja Keuangan

Kinerja keuangan merupakan suatu tolak ukur kemampuan perusahaan dalam mengelola dan mengalokasikan sumber daya yang dimiliki perusahaan. Dapat diartikan bahwa kinerja merupakan hasil pencapaian yang telah dilakukan

oleh perusahaan dalam periode tertentu. Perusahaan harus terus melakukan peningkatan terhadap kinerja perusahaan agar tujuan perusahaan tercapai. Kinerja

keuangan yang baik mencerminkan kondisi perusahaan dalam kondisi baik. Hasil dari kinerja keuangan dapat dijadikan sebagai evaluasi untuk perusahaan di masa yang akan datang

Pengertian kinerja menurut Simanjuntak ( 2011, hal 1) adalah tingkat pencapaian hasil atas pelaksanaan tugas tertentu. Kinerja perusahaan adalah

masing-masing, dalam upaya mencapai tujuan organisasi bersangkutan secara legal, tidak

melanggar hukum dan sesuai dengan moral maupun etika (Prawirosentono, 1997 dalam Wahdikorin 2010).

Kinerja keuangan perusahan merupakan penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba.

Menurut (Elanvita, 2008) prestasi perusahaan yang ditunjukkan oleh laporan keuangannya sebagai suatu tampilan keadaan perusahaan selama periode tertentu disebut dengan kinerja keuangan perusahaan. Sedangkan Pranata (2007)

menyatakan bahwa kinerja keuangan merupakan salah satu faktor yang menunjukkan efektifitas dan efisien suatu organisasi dalam rangka mencapai

tujuannya. Tujuan perusahaan akan sulit tercapai bila perusahaan tersebut tidak bekerja secara efisien, sehingga perusahaan tidak mampu baik langsung maupun tidak langsung bersaing dengan perusahaan sejenis (Endut Wiyoto dalam

Elanvita, 2008).

Kinerja keuangan dapat diukur dengan elemen keuangan maupun non

keuangan. Jenis-jenis eleme keuangan yaitu: a. Rasio Likuiditas

Menurut Sartono (2011:114), “Rasio Likuiditas adalah rasio yang

menunjukkan kemampuan perusahaan untuk memenuhi kewajiban finansial yang berjangka pendek tepatpada waktunya”.

1. Current Ratio

Rasio lancar atau current ratio (CR) merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau

utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Rasio lancar dapat dikatakan sebagai bentuk untuk mengukur tingkat keamanan

(margin of safety) suatu perusahaan. Perbandingan antara aktiva lancar dengan kewajiban jangka pendek (hutang lancar).

Rumus yang digunakan :

Aktiva lancar

Hutang lancar 𝑥 100%

(Sartono (2011:114)

Semakin tinggi current ratio berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendek. Aktiva

lancar yang dimaksud termasuk kas, surat berharga, piutang, dan persediaan.

2) Quick Ratio

Perbandingan antara aktiva lancar setelah dikurangi persediaan dengan hutang lancar.

Rumus yang digunakan :

Aktiva lancar − Persediaan

Hutang Lancar x 100%

(Sartono (2011:114)

3) Cash Ratio

Cash ratio merupakan kemampuan untuk membayar utang yang segera harus dipenuhi dengan kas yang tersedia dalam perusahaan dan efek yang

dapat segera diuangkan yaitu dengan membandingkan antara uang kas yang ada pada perusahaan dengan utang lancar. Semakin besar ratio ini maka

semakin baik. Pengertian Rasio Kas menurut Munawir (2001:76) “Rasio Kas merupakan perbandingan antara kas dengan total hutang lancar. Dapat juga dihitung dengan mengikutsertakan surat-surat berharga (Marketable Securities).” Kas dan surat berharga merupakan alat likuid yang paling dipercaya. Rasio kas juga menunjukkan kemampuan perusahaan untuk

membayar utang yang segera harus dipenuhi dengan kas yang tersedia dalam perusahaan dan surat-surat berharga yang segera dapat diuangkan Rumus yang digunakan :

Kas + Efek

Hutang Lancar x 100%

(Munawir,2001:76)

Pedoman dalam menganalisis current rasio antara 100% samapi 200%, diatas 200% berarti banyak aktiva menganggur (Darsono dan Ashari,

2005:52). b. Rasio Aktivitas

1) Inventory Turn Over

Rasio perputaran persediaan mengukur berapa kali persediaan perusahaan telah dijual selama periode tertentu, misalnya selama tahun

tertentu. Angka mengukur efisiensi pengelolaan persediaan dalam perusahaan.

Rumus yang digunakan :

Penjualan netto

Persediaan x 1 kali

2) Fixed Asset Turn Over

Merupakan rasio antara penjualan dengan aktiva tetap netto. Rasio

menunjukkan bagaimana perusahaan menggunakan aktiva tetapnya seperti gedung, kendaraan, mesinmesin, dan perlengkapan kantor.

Rumus yang digunakan :

Penjualan netto

Aktiva tetap bersih x 1 kali

(Sartono,2011:114) 3) Total Asset Turn Over

Perputaran total aktiva menunjukkan bagaimana tingkat efektivitas perusahaan dalam menggunakan seluruh aktiva untuk menciptakan penjualan dalam menggunakan seluruh aktiva untuk menciptakan penjualan

dan pendapatan laba. Tingkat perputaran ditentukan oleh perputaran elemen aktiva sendiri.

Rumus yang digunakan :

Penjualan netto

(Sartono,2011:114)

4) Average Collection Period

Periode pengumpulan piutang yaitu ratarata yang diperlukan untuk

mengubah piutang menjadi kas. Biasanya ditentukan dengan membagi piutang dengan rata-rata penjualan harian.

Rumus yang digunakan :

Piutang

Penjualan kredit x 360 hari

(Sartono,2011:114)

5) Receivable Turn Over

Perputaran piutang menunjukkan kualitas piutang perusahaan dan kesuksesan perusahaan dalam mengumpulkan piutang. Semakin cepat

perputaran piutang, maka current ratio dan quik ratio semakin bagus dalam analisis keuangan.

Rumus yang digunakan :

Penjualan Kredit

Piutang x 1 kali

(Sartono,2011:114)

6) Working Capital Turn Over

Digunakan untuk menghitung berapa kali dana yang tertanam dalam modal kerja perusahaan dalam satu tahun. Makin cepat perputaran modal

kerja maka current ratio dan quick ratio yang dimiliki akan semakin bagus. Rumus yang digunakan :

Penjualan Bersih

(Sartono,2011:114)

c. Rasio Solvabilitas

Menurut Sartono (2011:114),” Rasio Solvabilitas adalah rasio yang

menunjukkan kapasitas perusahaan untuk memenuhi kewajiban jangka pendek maupun jangka panjang."

1) Total Debt to Total Asset

Rasio Total Debt to Total Asset memperlihatkan proporsi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki. Semakin tingi

hasil persentasenya, cenderung semakin besar resiko keuangannya bagi kreditur maupun pemegang saham. Selain, Merupakan rasio yang

menghitung persentase total dana yang disediakan kreditur. Rumus yang digunakan :

Total Utang

Total Aktiva x 100 %

(Sawir, 2005:13)

2) Total debt to Equity Ratio

Merupakan rasio perbandingan antara total utang dengan modal

sendiri yang berupa saham dan surat-surat berharga lainnya. Rumus yang digunakan :

Total Utang

Modal Sendiri x 100 %

3) Long Term Debt to Equity Ratio

Digunakan untuk menghitung seberapa besar modal sendiri yang digunakan untuk menjamin utang jangka panjang.

Rumus yang digunakan :

Utang Jangka Panjang

Model Sendiri x 100 %

(Sawir, 2005:13)

d. Rasio Profitabilitas

Menurut Sartono (2011:114), “Rasio Profitabilitas adalah rasio yang dapat mengukur kemampuan perusahaan memperoleh laba, baik dalam hubungan

dengan penjualan, asset maupun modal sendiri.” 1) Net Profit Margin

Menunjukkan kemampuan perusahaan untuk menghasilkan laba pada tingkat penjualan tertentu. Secara umum rasio rendah menunjukkan ketidakefisienan manajemen.

Rumus yang digunakan :

Laba Setelah Pajak

Penjualan netto x 100%

Sartono (2011:114)

2) Return on Investment

ROI atau tingkat pengembalian atas investasi dan efektivitas dari keseluruhan operasi perusahaan yaitu mengukur kemampuan perusahaan

Rumus yang digunakan :

Laba Setelah Pajak

Total Aktiva x 100 %

(Kuswadi, 2004:190) 3) Return on Equity

Rasio ROE digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba yang tersedia bagi pemegang saham perusahaan.

Rasio ROE merupakan ukuran profitabilitas dari sudut pandang pemegang saham.

Rumus yang digunakan :

Laba Setelah Pajak

Modal Sendiri x 100 %

(Kuswadi, 2004:190)

Elemen keuangan yang digunakan dalam penelitian adalah Return on Assets (ROA). Pengukuran kinerja perusahaan dengan elemen keuangan akan dijelaskan sebagai berikut:

Return on Assets (ROA)

Return on asset (ROA) merefleksikan keuntungan bisnis dan efisiensi perusahaan dalam pemanfaatan total aset (Chen et al, 2005). Rasio ini mewakili

rasio profitabilitas, yang mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aset yang dimiliki perusahaan. Semakin tinggi

Laba Bersih

ROA =

Total Aset

2.5 Pengukuran Intellectual Capital

Ada beberapa konsep pengukuran intellectual capital yang dikembangkan oleh para peneliti. Ditelaah lebih jauh maka metode yang dikembangkan dapat

dikelompokkan kedalam dua kelompok, yaitu: pengukuran non monetary (non financial) dan pengukuran monetary (financial). Saat ini cukup banyak perusahaan yang menggunakan ukuran financial dalam menilai kinerja perusahaan (Knight 1999).

Tan et al., (2007) menjelaskan model yang menggunakan pengukuran non

monetary dan model yang menggunakan pengukuran monetary. Model yang menggunakan pengukuran non monetary adalah :

1. The Balance Scorecard, dikembangkan oleh Kaplan dan Norton (1992); 2. Brooking’s (1996) Technology Broker method;

3. Skandia IC Report method dikembangkan oleh Edvinssion and Malone (1997);

4. The IC-Index dikembangkan oleh Roos et al., (1997);

5. Intangible Asset Monitor approach dikembangkan oleh Sveiby’s (1997);

6. The Heuristic Frame dikembangkan oleh Joia (2000);

7. Vital Sign Scorecard dikembangkan oleh Vanderkaay’s (2000); dan

8. The Ernst & Young Model dikembangkan oleh Barsky dan Marchant, (2000).

1. The EVA and MVA model dikembangkan oleh Bontis et al., (1999)

2. The Market-to-Book Value model dikembangkan oleh berbagai penulis; 3. Tobin’s q method dikembangkan oleh Luthy (1998);

4. Pulic’s VAICTM Model (1998, 2000);

5. Calculated intangible value dikembangkan oleh Dzinkowski (2000); dan

6. The Knowledge Capital Earnings model dikembangkan oleh Lev dan Feng (2001).

Edvinson dan Malone (dalam Hartono, 2001) mengkonsolidasi

pengukuran intellectual capital menjadi 5 fokus, yaitu:

1. Financial focus, indikator difokuskan pada penghitungan financial ratio dan tingkat pengembalian dari karyawan dan pelanggan.

2. Customer focus, mengukur penilaian terhadap nilai customer capital.

3. Process focus, mengukur efektifitas teknologi dalam memproses administrasi.

4. Renewal and development focus, mengukur kemampuan dan inovasi perusahaan.

5. Human focus, mengukur bagaimana human capital melakukan pembaharuan dan pengembangan sumber daya perusahaan.

2.6 Faktor-Faktor yang Mempengaruhi Kinerja Keuangan

1. Man

Man berarti kinerja perusahaan ditentukan oleh orang-orang yang ada di dalamnya, tergantung kualitas sumber daya manusia dan Intellectual Capital (IC) yang dimilikinya. Semakin tinggi IC yang dimiliki perusahaan semakin baik pula kinerja perusahaan tersebut.

2. Money

Money berarti modal, dalam hal kekuatan uang yang dimiliki oleh perusahaan, karena modal dibutuhkan untuk mendanai operasional perusahaan. Jika

operasional perusahaan lancar maka kinerja perusahaan bisa dikatakan baik. 3. Machine

Machine berarti perusahaan membutuhkan mesin untuk memperlancar kegiatan perusahaan untuk mencapai efektifitas dan meningkatkan produktivitas perusahaan.

4. Market

Market merupakan faktor yang berpengaruh langsung terhadap kinerja keuangan perusahaan. Perusahaan yang mempunyai pangsa pasar yang potensial maka perusahaan akan mempunyai kinerja keuangan yang baik 5. Management

Management berarti untuk mendapatkan kinerja yang baik maka diperlukan manajemen yang baik juga, mulai dari perencanaan, pengorganisasian,

6. Method

Method berarti proses yang diterapkan perusahaan dalam menjalankan operasionalnya, jika metode yang digunakan baik dan bisa dilaksanakan

karyawannya maka kinerja keuangan yang baik akan menjadi milik perusahaan.

2.7 Peneliti Terdahulu

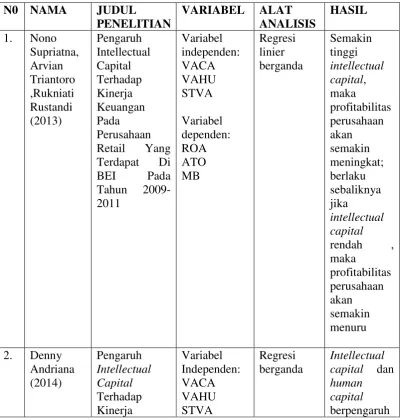

Tabel 2 Peneliti Terdahulu

N0 NAMA JUDUL

PENELITIAN

VARIABEL ALAT ANALISIS

HASIL

1. Nono Supriatna, Arvian Triantoro ,Rukniati Rustandi (2013) Pengaruh Intellectual Capital Terhadap Kinerja Keuangan Pada Perusahaan Retail Yang Terdapat Di

BEI Pada

Tahun 2009-2011 Variabel independen: VACA VAHU STVA Variabel dependen: ROA ATO MB Regresi linier berganda Semakin tinggi intellectual capital, maka profitabilitas perusahaan akan semakin meningkat; berlaku sebaliknya jika intellectual capital rendah , maka profitabilitas perusahaan akan semakin menuru

Keuangan Perusahaan (Studi Pada Perusahaan Pertambangan Dan

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia 2010 – 2012)

Variabel dependen: ROE

negatif dan tidak signifikan terhadap kinerja keuangan perusahaan Capital employed dan structural capital walaupun menunjukka

n arah

koefisien positif namun tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan. 3. Ulum,

capital Customer capital berhubungan dengan structural capital. 4. Citra

Puspita Dewi (2011) Pengaruh Intellectual Capital Terhadap Kinerja Keuangan Pada Perusahaan Manufaktur Yang Terdaftar Di Bei Tahun 2007-2009 Variabel independen: VACA VAHU STVA Variabel dependen: ROA ATO GR MB Regresi linier sederhana Intellectual capital berpengaruh positif dan signifikan terhadap profitabilitas , produktivitas , pertumbuhan , dan market valuation perusahaan Intellectual capital berpengaruh positif dan signifikan terhadap profitabilitas , produktivitas , pertumbuhan , dan market valuation perusahaan

Hifh-Ic Dan Low-IcYang Terdaftar Di Bursa Efek Indonesia ROA Tidak terdapat perbedaan nilai intellectual capital antara perusaahn High-IC dan Low-IC 6. Pramelasar

i Yossi (2010)

Pengaruh Intellectual Capital

terhadap Nilai Pasar dan Kinerja Keuangan Perusahaan Variabel Independen: VACA VAHU STVA R&D AD Variabel dependen: ROA ROE EP MtBV Regresi linier berganda

IC tidak berpengaruh terhadap MtBV dan kinerja keuangan tidak terdapat perbedaan MtBV antara perusahaan High-IC, dengan perusahaan Low-IC hanya terjadi perbedaan pada nilai

ROA dan

ROE antara perusahaan High-IC dengan perusahaan Low-IC

2.8 Hubungan Intellectual Capital dengan Return on Asset (ROA)

Pengukuran kinerja perusahaan yang diproksikan dengan Return on asset (ROA) menggambarkan kemampuan perusahaan dalam menghasilkan laba/ keuntungan dengan menggunakan sumber daya yang dimiliki. Penggunaan

meningkatkan laba perusahaan. Sesuai dengan pandangan stakeholder theory dan knowledge-based theory yaitu apabila perusahaan dapat mengembangkan dan memanfaatkan pengetahuan yang dimiliki sebagai sarana untuk meningkatkan

laba, akan menguntungkan para stakeholder.

Penelitian yang dilakukan oleh Chen et al. (2005), Ulum (2008) Ivan Herdyanto, Mohamad Nasir (2013) menunjukkan bahwa intellectual capital berpengaruh positif terhadap profitabilitas perusahaan. Oleh karena itu, apabila perusahaan dapat mengelola dan mengembangkan intellectual capital yang dimiliki dengan baik, maka akan terjadi peningkatan terhadap Return on Asset (ROA) yang mengindikasikan kinerja keuangan yang semakin baik, sehingga menghasilkan

keuntungan kompetitif bagi perusahaan.

2.9 Kerangka Pemikiran

Kinerja keuangan perusahan merupakan penentuan ukuran-ukuran tertentu

yang dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba. Menurut (Elanvita dalam Citra Dewi, 2011) prestasi perusahaan yang ditunjukkan oleh laporan keuangannya sebagai suatu tampilan keadaan perusahaan selama

periode tertentu disebut dengan kinerja keuangan perusahaan. Sedangkan Pranata (dalam Citra Dewi, 2011) menyatakan bahwa kinerja keuangan merupakan salah

satu faktor yang menunjukkan efektifitas dan efisien suatu organisasi dalam rangka mencapai tujuannya. Tujuan perusahaan akan sulit tercapai bila perusahaan tersebut tidak bekerja secara efisien, sehingga perusahaan tidak

Pengukuran kinerja perusahaan sangat diperlukan dalam relasi dengan

kepuasan konsumen proses internal, dan aktivitas yang berhubungan dengan perbaikan dan inovasi dalam organisasi yang membawa pada future financial return (Anatan dalam Dewi, 2011). Kinerja perusahaan dapat diukur dengan elemen keuangan maupun non keuangan, elemen keuangan yang digunakan dalam

penelitian adalah Return on Asset (ROA),

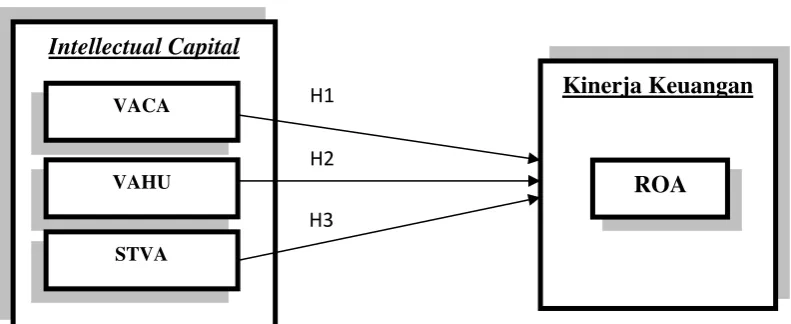

Metode VAIC (Value Added Intellectual Coefficient) dikembangkan oleh Pulic (1998) didesain untuk menyajikan informasi tentang value creation efficiency dari aset berwujud (tangible asset) dan aset tidak berwujud (intangible asset) yang dimiliki perusahaan. Komponen utama dari VAIC dapat dilihat dari sumber daya perusahaan, yaitu physical capital (VACA – value added capital employed), human capital (VAHU – value added human capital), dan structural capital (STVA – structural capital value added), Ullum (dalam Citra Dewi, 2011). Dalam penelitian Intellectual capital sebagai satu kesatuan yang utuh dimana VAIC merupakan penjumlahan ketiga komponen diatas.

Gambar 1

Kerangka Pemikiran Teoritis

A

H3 H2

Intellectual Capital

VAHU

STVA

VACA Kinerja Keuangan

2.10 Pengembangan Hipotesis

Intellectual capital merupakan sumber daya yang terukur untuk peningkatan competitive advantages, maka intellectual capital akan memberikan kontribusi terhadap kinerja keuangan perusahaan (Harrison dan Sullivan, Chen at al, Abdolmohammadi dalam Ulum, 2008). Apabila intellectual capital meningkat,

maka kinerja keuangan akan semakin meningkat, begitu juga sebaliknya.

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian dimana rumusan masalah telah dinyatakan dalam bentuk kalimat

pertanyaan (Sugiyono, 2011:99). Jawaban sementara diartikan bahwa jawaban yang diberikan masih hanya berdasar atas teori yang relevan dan belum berdasarkan fakta-fakta empiris dari pengumpulan data. Berdasarkan landasan

konseptual dan landasan teori yang telah diuraikan, maka disusun beberapa hipotesis penelitian sebagai berikut :

2.10.1 Value Added Capital Employed (VACA) dan ROA

Penelitian Chen et al. (2005), Entika (2012), dan Soedaryono et al.

(2012) telah berhasil membuktikan bahwa VACA berpengaruh terhadap ROA. VACA merupakan sebuah indikator VA yang diciptakan oleh satu unit dari efisiensi CE yang perusahaan miliki (Soedaryonoet al., 2012). CE

merupakan penjumlahan dari total ekuitas dan laba bersih perusahaan. Ketika perusahaan mampu mengelola CE dengan baik, maka perusahaan

perusahaan yang memiliki CE yang lebih tinggi, maka ROA akan ikut naik

(Entika, 2012).

Pengukuran Capital employed dengan menggunakan indikator Value Added Capital Employed (VACA). Capital employed sendiri dihitung dari total aktiva dikurangi kewajiban lancar yang

mengindikasikan modal yang digunakan oleh perusahaan. Oleh karena itu apabila modal yang digunakan suatu perusahaan dalam jumlah yang relatif besar maka akan mengakibatkan total aset perusahaan tersebut juga relatif

besar sehingga pendapatan perusahaan pun juga akan meningkat. Maka dapat meningkatkan laba atas sejumlah aset yang dimiliki perusahaan yang

diukur dengan Return On Asset (ROA). Maka hipotesisnya yaitu:

H1 : Value Added Capital Employed (VACA) berpengaruh terhadap Return on Asset (ROA) .

2.10.2 Value Added Human Capital (VAHU) dan ROA

Penelitian Chen et al. (2005) dan Soedaryonoet al. (2012) berhasil membuktikan bahwa VAHU berpengaruh terhadap ROA. Perusahaan yang telah menganggarkan beban karyawan yang tinggi akan berharap mendapatkan VA yang tinggi dari karyawannya, seperti melalui

(value added) kepada perusahaan dan nilai tambah tersebut diharapkan

berpengaruh positif terhadap meningkatnya pengelolaan aset perusahaan dan meningkatkan Return on Asset (ROA) perusahaan. Maka hipotesisnya

yaitu:

H2 : Value Added Human Capital (VAHU) berpengaruh terhadap Asset Return on Asset (ROA).

2.10.3 Structural Capital Value Added (STVA) dan ROA

Penelitian Soedaryono et al. (2012) telah berhasil membuktikan bahwa STVA berpengaruh terhadap ROA. Ketika perusahaan mampu memenuhi proses rutinitas dan struktur yang mendukung aktivitas

karyawannya secara efisien, maka diyakini hal tersebut dapat meningkatkan ROA keuangan perusahaan dengan baik

Structural Capital merupakan sarana-prasarana pendukung kinerja karyawan. Structural Capital sangat dibutuhkan karena menjadi penghubung human capital untuk meningkatkan nilai tambah (value added) perusahaan. Menunjukkan bahwa dengan adanya structural capital, pengelolaan aset perusahaan semakin baik. Pengelolaan aset yang baik diharapkan dapat meningkatkan laba atas sejumlah aset yang dimiliki

perusahaan yang diukur dengan Return on Asset (ROA). Maka hipotesisnya yaitu: