BAB III

GAMBARAN DATA PAJAK PENGHASILAN PASAL 21

A. Pengertian Pajak Penghasilan

Berdasarkan Undang - Undang Nomor 36 tahun 2008, Pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang - undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar - besarnya kemakmuran rakyat.

Yang dimaksud dengan penghasilan menurut pasal 4 ayat (1) Undang - Undang Pajak Penghasilan, adalah “setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun”.

Beberapa para ahli perpajakan mengemukakan pendapat yang berbeda mengenai pajak, tetapi pada dasarnya pendapat yang dikemukakan tersebut mempunyai maksud dan tujuan yang sama. Diantaranya pengertian pajak yang dikemukakan oleh :

1. Leroy Beaulieu, seorang sarjana dari Perancis, dalam bukunya yang berjudul Traite de la Science des Finances, 1906 mengemukakan “Pajak adalah bantuan, baik secara langsung maupun tidak yang dipaksakan oleh kekuasaan publik dari penduduk atau dari barang, untuk menutup belanja pemerintah”. 2. Deutsche Reichs Abgaben Ordnung (RAO – 1919), mendefinisikan pajak

sebagai bantuan uang secara insidental atau secara periodik (tanpa kontra

prestasi) yang dipungut oleh badan yang bersifat umum (nagara) untuk memperoleh pendapatan ketika terjadi suatu tatbestand (sasaran pemajakan) karena undang - undang telah menimbulkan utang pajak.

3. Prof. Dr. M.J.H Smeets dalam bukunya de Economische Betekenis der Belastingen, 1951, pajak adalah prestasi kepada pemerintah yang terutang melalui norma - norma umum dan yang dapat dipaksakan tanpa adanya kontra-prestasi yang dapat ditunjukkan dalam kasus yang bersifat individual yang maksudnya adalah untuk membiayai pengeluaran pemerintah.

4. Dr. Soeparman Soemahamidjaja dalam disertasinya yang berjudul “Pajak Berdasarkan Asas Gotong – Royong” Universitas Padjajaran, Bandung, 1964, menyatakan bahwa pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma - norma hukum, guna menutup biaya produksi barang dan jasa kolektif dalam mencapai kesejahteraan umum. 5. Prof. Dr. Rochmat Soemitro, S.H dalam bukunya Dasar - Dasar Hukum Pajak

dan Pajak Pendapatan, mendefinisikan pajak sebagai iuran rakyat kepada kas negara berdasarkan undang - undang dengan tidak mendapat jasa-jasa timbal yang langsung dapat dirasakan dan digunakan untuk membayar pengeluaran umum.

B. Pajak Penghasilan Pasal 21

1. Dasar Hukum Pajak Penghasilan Pasal 21

Dasar hukum Pajak Penghasilan pasal 21 adalah:

1.1 Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah beberapa kali teakhir dengan Undang – Undang Nomor 16 Tahun 2009.

1.2 Undang - undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang - undang Nomor 36 Tahun 2008.

1.3 Keputusan Menteri Keuangan Republik Indonesia Nomor 541/KMK.04/2000 sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 184/PMK.03/2007 tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyeroran Pajak, Penentuan Tempat Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan Pajak, serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak.

1.4 Peraturan Menteri Keuangan Nomor PMK-254/PMK.03/2008 tentang Penetapan Bagian Penghasilan Sehubungan Dengan Pekerjaan dari Pegawai Harian dan Mingguan serta Pegawai Tidak Tetap Lainnya yang Tidak Dikenakan Pemotongan Pajak Penghasilan.

1.6 Keputusan Menteri Keuangan Nomor 520/KMK.04/1998 tanggal 18 Desember 1998 tentang bagian dari penghasilan sehubungan dengan pekerjaan dari pegawai harian dan mingguan serta pegawai tetap lainnya yang tidak dikenakan pemotongan Pajak Penghasilan.

1.7 Keputusan Menteri Keuangan Nomor 521/KMK.04/1998 tanggal 18 Desember 1998 tentang besarnya biaya jabatan yang dapat dikurangkan dari penghasilan bruto pegawai tetap atau pensiunan.

1.8 Peraturan Menteri Keuangan RI Nomor 162/PMK.011/thn 2012 mengenai Penyesuaian Besarnya Penghasilan Tidak Kena Pajak 2013.

2. Pengertian Pajak Penghasilan Pasal 21

Pajak Penghasilan Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi Subjek Pajak dalam negeri. Pemotongan, penyetoran, dan pelaporan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apapaun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri, wajib dilakukan oleh:

a. Pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang dilakukan oleh pegawai atau bukan pegawai.

c. Dana pensiun atau badan lain yang membayarkan uang pensiun dan pembayaran lain dengan nama apapun dalam rangka pensiun.

d. Badan yang membayar honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa atau termasuk jasa tenaga ahli yang melakukan pekerjaan bebas.

e. Penyelenggaraan kegiatan yang melakukan pembayaran sehubungan dengan pelaksanaan dengan pelaksanaan suatu kegiatan.

3. Wajib Pajak

Penerima penghasilan yang dipotong PPh Pasal 21 adalah : 3.1 Pejabat Negara adalah :

a. Presiden dan Wakil Presiden,

b. Ketua, Wakil Ketua, dan anggota DPR/ MPR, DPRD Propinsi, dan DPRD Kabupaten/Kota,

c. Ketua dan Wakil Ketua Badan Pemeriksa Keuangan,

d. Ketua, Wakil Ketua, Ketua Muda, dan Hakim Mahkamah Agung, e. Ketua dan Wakil Ketua Dewan Pertimbangan Agung

f. Menteri dan Menteri Negara, g. Jaksa Agung,

3.2 Pegawai Negari Sipil (PNS), adalah PNS - Daerah, dan PNS lainnya yang ditetapkan dengan Peraturan Pemerintah sebagaimana diatur dengan Undang- Undang Nomor 8 tahun 1974.

3.3 Pegawai adalah setiap orang pribadi yang melakukan pekerjaan berdasarkan perjanjian atau kesepakatan kerja baik tertulis maupun tidak tertulis, termasuk yang melakukan pekerjaan dalam jabatan negeri atau BUMN atau BUMD.

3.4 Pegawai Tetap adalah orang pribadi yang bekerja pada pemberi kerja, yang menerima atau memperoleh gaji dalam jumlah tertentu secara berkala, termasuk anggota dewan komisaris dan anggota dewan pengawas yang secara teratur dan terus-menerus ikut mengelola kegiatan perusahaan secara langsung.

3.5 Pegawai dengan status Wajib Pajak Luar Negeri, adalah orang pribadi yang tidak bertempat tinggal di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan yang menerima atau memperoleh gaji, honorarium, dan/atau imbalan lain sehubungan dengan pekerjaan, jasa, dan kegiatan.

3.6 Tenaga Lepas, adalah orang pribadi yang bekerja pada pemberi kerja yang hanya menerima imbalan apabila orang pribadi yang bersangkutan bekerja.

3.8 Penerima Honorarium, adalah orang pribadi yang menerima atau memperoleh imbalan sehubungan dengan jasa, jabatan, atau kegiatan yang dilakukannya.

3.9 Penerima Upah, adalah orang pribadi yang menerima upah harian, upah mingguan, upah borongan, atau upah satuan.

4. Objek Pajak Penghasilan Pasal 21

Penghasilan yang dikenakan pemotongan PPh Pasal 21 :

4.1 Penghasilan yang diterima atau diperoleh pegawai atau penerima pensiun secara teratur berupa gaji, uang pensiun bulanan, upah, honorarium (termasuk honorarium anggota dewan komisaris atau anggota dewan pengawas), premi bulanan, uang lembur, uang sokongan, uang tunggu, uang ganti rugi, tunjangan istri, tunjangan anak, tunjangan kemahalan, tunjangan jabatan, tunjangan khusus, tunjangan transport, tunjangan pajak, iuran pensiun, tunjangan pendidikan anak, premi asuransi yang dibayarkan oleh pemberi kerja, dan penghasilan teratur lainnya dengan nama apapun.

4.2 Penghasilan yang diterima atau diperoleh pegawai, penerima pensiun atau mantan pegawai secara teratur berupa jasa produksi, tantiem, gratifikasi, tunjangan cuti, tunjangan hari raya, tunjangan tahun baru, bonus, premi tahunan, dan penghasilan sejenis lainnya yang sifatnya tidak tetap dan biasanya dibayarkan sekali dalam setahun.

mingguan yang diterima peserta pendidikan, pelatihan atau pemagangan yang merupakan calon pegawai.

4.4 Uang tebusan, uang Tabungan Hari Tua atau Jaminan Hari Tua, Uang Pesangan, dan pembayaran lain sejenis sehubungan dengan pemutusan hubungan kerja. 4.5 Honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam bentuk

apapun, komisi, dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan Wajib Pajak dalam negeri, terdiri dari :

a. Tenaga ahli yang melakukan pekerjaan bebas, yang tediri dari : pengacara, akuntan, arsitek, dokter, konsultan, notaris, dan aktuaris.

b. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, crew film, foto model, peragawan/ peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya. c. Olahragawan.

d. Penasehat, pengajar, pelatih, penceramah, penyuluh, dan moderator. e. Pengarang, peneliti, dan penterjemah.

f. Pemberi jasa dalam segala bidang termasuk tehnik,computer, dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial.

g. Agen iklan

h. Pengawas, pengelola proyek, anggota, dan pemberi jasa kepada suatu kepanitiaan, dan serta sidang atau rapat.

k. Petugas penjaja barang dagangan. l. Petugas dinas luar asuransi,

m. Peserta pendidikan, pelatihan, dan pemagangan bukan pegawai atau bukan sebagai calon pegawai.

n. Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya

4.6 Tunjangan-tunjangan lain yang terkait dengan gaji dan honorarium atau imbalan lain yang bersifat tidak tetap yang diterima oleh Pejabat Negara dan PNS.

4.7 Uang pensiun dan tunjangan lain yang sifatnya terkait dengan uang pensiun yang diterima oleh pensiunan termasuk janda atau duda dan atau anak-anak.

4.9 penarikan dana pensiun oleh peserta program pensiun yang masih berstatus sebagai pegawai, dari dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan

5. Penghasilan yang Dikecualikan dari Pengenaan Pajak Penghasilan Pasal 21

Tidak termasuk dalam pengertian penghasilan yang dipotong PPh Pasal 21 : 5.1 Pembayaran asuransi dari perusahaan asuransi kesehatan, asuransi kecelakaan,

asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa.

5.3 Iuran pensiun yang dibayarkan kepada dana pensiun yang telah disahkan Menteri keuangan, iuran tunjangan hari tua/iuran Jaminan Hari Tua yang dibayar pemberi kerja.

5.4 Zakat yang diterima oleh pribadi yang berhak dari badan atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah.

5.5 Beasiswa sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf l Undang-Undang Pajak Penghasilan

6. Subjek Pajak Pajak Penghasilan Pasal 21

Yang menjadi subjek PPh pasal 21 adalah penerima penghasilan yang dipotong oleh pemotong sebagaimana yang ditentukan dalam undang - undang. Penerima penghasilan tersebut adalah sebagai berikut :

6.1 Pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain sehubungan dengan pekerjaan yang dikakuan pegawai tau bukan pegawai. Pemberi kerja tersebut wajib melakukan pemotongan terhadap objek pajak berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain sehbungan dengan pekerjaan yang dikakuan pegawai tau bukan pegawai yang telah memenuhi syarat objektifnya sesuai dengan undang-undang.

jasa atau kegiatan yang diterima oleh perseorangan atau badan yang telah memenuhi syarat subjektifnya sesuai dengan undang - undang.

6.3 Dana pensiun atau badan lain yang membayarkan uang pensiun dan pembayaran lain dengan nama apa pun dalam rangka pensiun. Dana pensiun wajib melakukan pemotongan terhadap objek pajak uang pensiun dan pembayaran lain dengan nama dan bentuk apapun dalam rangka pensiun yang telah memenuhi syarat objektifnya sesuai dengan undang - undang.

6.4 Badan yang membayar honorarium atau pembayaran lain sehubungan dengan jasa termasuk jasa tenaga ahli yang melakukan pekerjaan bebas. Badan tersebut melakukan pemotongan terhadap objek pajak berupa honorarium atau pembayaran lain sehubungan dengan jasa termasuk jasa tenaga ahli yang melakukan pekerjaan bebas yang telah memenuhi syarat objektifnya sesuai dengan undang - undang.

6.5 Penyelenggara kegiatan yang melakukan pembayaran kegiatan sehubungan dengan pelaksanaan suatu kegiatan.Penyelenggara kegiatan wajib melakukan pemotongan terhadap pihak yang diberi imbalan sehubungan dengan pelaksanaan suatu kegiatan, yang telah memenuhi syarat objektifnya sesuai dengan Undang- Undang.

7. Penerima Penghasilan yang Dipotong PPh Pasal 21

7.1 Pegawai, yaitu orang pribadi yang bekerja pada pemberi kerja, baik sebagai pegawai tetap atau pegawai tidak tetap/tenaga kerja lepas berdasarkan perjanjian atau kesepakatan kerja baik secara tertulis maupun tidak tertulis, untuk melaksanakan suatu pekerjaan dalam jabatan atau kegiatan tertentu dengan memperoleh imbalan yang dibayarkan berdasarkan periode tertentu, penyelesaian pekerjaan, atau ketentuan lain yang ditetapkan pemberi kerja, termasuk orang pribadi yang melakukan pekerjaan dalam jabatan negeri atau badan usaha milik negara atau badan usaha milik daerah,

7.2 Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya;

7.3 Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi :

a. Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris,

b. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya,

c. Olahragawan,

f. Pemberi jasa dalam segala bidang termasuk teknik komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial serta pemberi jasa kepada suatu kepanitiaan,

g. Agen iklan,

h. Pengawas atau pengelola proyek,

i. Pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara,

j. Petugas penjaja barang dagangan, k. Petugas dinas luar asuransi,

l. Distributor perusahaan multilevel marketing atau direct selling dan kegiatansejenis lainnya, 7.4 peserta kegiatan yang menerima atau memperoleh penghasilan karena keikutsertaannya dalam suatu kegiatan, antara lain meliputi:

a. peserta perlombaan dalam segala bidang, antara lain perlombaan olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya,

b. peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja, c. peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara

kegiatan tertentu,

8. Biaya Jabatan dan Biaya Pensiun

Biaya jabatan adalah biaya untuk mendapatkan, menagih, dan memlihara penghasilan yang besarnya 5% dari penghasilan bruto, setinggi - tingginya Rp.6.000.000,- setahun atau Rp.500.000,- sebulan.

Biaya pensiun adalah biaya untuk mendapatkan, menagih, memlihara uang pensiun yang besarnya 5% dari penghasilan bruto berupa uang pensiun setinggi - tingginya Rp.432.000,- setahun atau Rp.36.000,- sebulan.

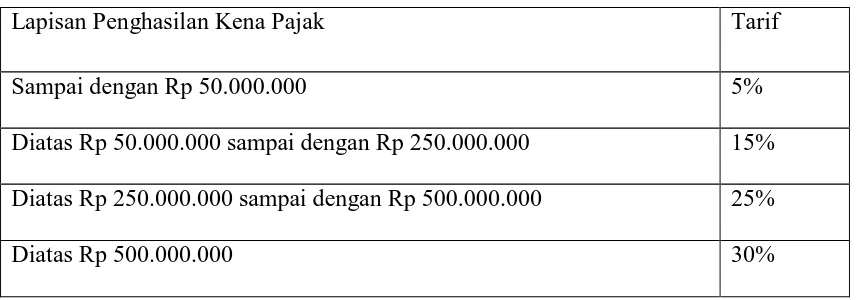

9. Tarif dan Perhitungan PPh 21

Tabel 3.1

Tarif Pasal 17 UU PPh

Lapisan Penghasilan Kena Pajak Tarif

Sampai dengan Rp 50.000.000 5%

Diatas Rp 50.000.000 sampai dengan Rp 250.000.000 15% Diatas Rp 250.000.000 sampai dengan Rp 500.000.000 25%

Diatas Rp 500.000.000 30%

Sumber: Undang-Undang No.36 Tahun 2008 tentang Pajak Penghasilan

Tarif pajak yang berlaku beserta penerapannya menurut ketentuan dalam Pasal 21 Undang - Undang Pajak Penghasilan adalah sebagai berikut :

9.1 Tarif berdasarkan pasal 17 Undang - Undang PPh, ditetapkan atas Penghasilan Kena Pajak dari :

dewan komisaris, atau dewan pengawas yang menerapkan sebagai pegawai tetap pada perusahaan yang sama.

b. Penerima pensiun yang dibayarkan secara bulanan.

c. Pegawai tidak tetap, pemagang, dan calon pegawai yang dibayarkan secara bulanan.

d. Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

Penghasilan Kena Pajak Bagi pegawai tetap adalah sebesar penghasilan bruto dikurang dengan :

a. Biaya jabatan

b. Iuran pensiun yang dibayar sendiri oleh pegawai (termasuk iuran tabungan hari tua/jaminan hari tua.

c. Penghasilan tidak kena pajak

Bagi penerima pensiun yang dibayarkan secara bulanan adalah sebesar penghasilan bruto dikurang dengan :

a. Biaya Pensiun b. PTKP

Bagi pegawai tidak tetap, pemagang, dan calon pegawai yang dibayarkan secara bulanan adalah sebesar penghasilan bruto dikurang PTKP. Bagi distributor

9.2 Tarif berdasarkan Pasal 17 Undang - Undang PPh, diterapkan atas penghasilan bruto berupa :

a. Honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, komisi, dan pembayaran lain dengan nama sebagai imbalan atas jasa dan kegiatan yang jumlahnya dihitung tidak dasar banyaknya hari yang diperlukan untuk menyelesaikan jasa atau kegiatan yang diberikan yang diterima atau diperoleh dalam satu bulan takwim.

b. Honorarium yang diterima atau diperoleh anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai pegawai tetap pada perusahaan yang sama, selama satu tahun takwim.

c. Jasa pruduksi, tantiem, gratifikasi, bonus yang diterima atau diperoleh mantan pegawai selama satu tahun takwim.

d. Penarikan dana pada dana pensiun yang pendirinya telah disahkan oleh Kementrian Keuangan, oleh peserta program pensiun yang diterima atau diperoleh selama satu tahun takwim.

PPh Pasal 21 = Penghasilan Bruto x tarif Pasal 17 UU PPh

9.3 Tarif sebesar 15% diterapkan atas perkiraan penghasilan neto yang dibayarkan atau terutang kepada tenaga ahli yang melakukan pekerjaan bebas (pengacara, akuntan, arsitek, konsultan, notaries, penilai, dan aktuaris). Besarnya perkiraan penghasilan neto adalah 50% dari penghasilan bruto berupa honorarium atau imbalan lain dengan nama dan dalam bentuk apapun.

9.4 Tarif sebesar 5% diterapkan atas upah harian, upah mingguan, upah satuan, upah borongan, dan uang saku harian yang jumlahnya melebihi Rp.110.000,- sehari tidak melebihi Rp.11.000,- dalam satu bulan takwim dan atau tidak dibayarkan secara bulanan.

PPh Pasal 21 = (Penghasilan Bruto sehari – Rp.110.000,-) x 5%

Tabel 3.2

Penghasilan Tidak Kena Pajak

Mulai 1 Januari 2009 Pasal 7 Ayat (1), (2) dan (3)

Diri Wajib Pajak Orang Pribadi Rp 15.840.000

Tambahan untuk Wajib Pajak yang Kawin Rp 1.320.000 Tambahan untuk Seoraang Isteri yang Penghsilannya Digabung

dengan Penghasilan Suami

Rp 15.840.000

Tambahan untuk Setiap Anggota Keluarga Sedarah Semenda dalam Garis Keturunan Lurus serta Anak Angkat yang Menjadi Tanggungan Sepenuhmya Maksimal 3 Orang

Rp 1.320.000

Sumber : Undang-Undang No.36 tahun 2008 tentang Pajak Penghasilan.

Tabel 3.3

Perubahan Penghasilan Tidak Kena Pajak

Mulai 1 Januari 2013 Pasal 7 ayat (1), (2) dan (3)

Diri Wajib Pajak Orang Pribadi Rp 24.300.000

dengan Penghasilan Suami

Tambahan untuk Setiap Anggota Keluarga Sedarah Semenda dalam Garis Keturunan Lurus serta Anak Angkat yang Menjadi Tanggungan Sepenuhmya Maksimal 3 Orang

Rp 2.025.000

Sumber : Peraturan Menteri Keuangan RI Nomor 162/PMK.011/thn 2012

mengenai Penyesuaian Besarnya Penghasilan Tidak Kena Pajak 2013

10. Tarif PPh Pasal 21 Final

Untuk beberapa jenis penghasilan, akan dikenakan PPh Pasal 21 yang bersifat final.

10.1 Atas Uang Pesangon, Uang Tebusan Pensiun yang dibayar oleh dana pensiun yang pendirinya telah disahkan oleh Menteri Keuangan, dan Tunjangan Hari Tua atau Jaminan Hari Tua yang dibayarkan sekaligus dipotong Pajak Penghasilan yang bersifat final dengan ketentuan tarif sebagai berikut :

10.1.1 Tarif PPh 21 atas Uang Pesangon

1. Atas jumlah penghasilan bruto sampai dengan Rp. 50.000.000 dikenakan tarif 0%.

2. Atas jumlah penghasilan bruto diatas Rp. 50.000.000 sampai dengan Rp.100.000.000 dikenakan tarif 5%.

3. Atas jumlah penghasilan bruto diatas RP. 100.000.000 sampai dengan Rp. 500.000.000 dikenakan tarif 15%.

10.2 Tarif PPh Pasal 21 atas Uang Manfaat Pensiun, Tunjangan Hari Tua, atau Jaminan Hari Tua

1. Atas jumlah penghasilan netto sampai dengan Rp. 50.000.000 dikenakan tarif 0%.

2. Atas jumlah penghasilan netto diatas Rp. 5.000.000 dikenakan tarif 5%.

10.3 Penghasilan bersumber dari APBN/D yang diterima oleh Pejabat Negara, PNS, Anggota TNI/Polri dan Pensiunannya dipotong PPh 21 yang bersifat Final atas penghasilan tidak teratur dengan ketentuan tarif sebagai berikut:

1. PNS Golongan II/d kebawah dan Anggota TNI dan Anggota POLRI Golongan Pangkat Tamtama dan Bintara, dan Pensiunannya dipotong PPh Pasal 21 Final dengan tarif 0%.

2. PNS Golongan III dan Anggota TNI dan Anggota POLRI Golongan Pangkat Perwira Pertama, dan Pensiunannya dipotong PPh Pasal 21 Final dengan tarif 5%.

3. Pejabat Negara, PNS Golongan IV dan Anggota TNI dan Anggota POLRI Golongan Pangkat Perwira Menengah dan Perwira Tinggi, dan Pensiunannya dipotong PPh Pasal 21 Final dengan tarif 15%.

11. Perhitungan Pajak Penghasilan Pasal 21

a. Untuk menghitung PPh Pasal 21 atas penghasilan pegawai tetap, terlebih dahulu dicari seluruh penghasilan bruto yang diterima atau diperoleh selama sebulan, yang meliputi seluruh gaji, segala jenis tunjangan dan pembayaran teratur lainnya, termasuk uang lembur (overtime) dan pembayaran sejenisnya. b. Untuk perusahaan yang masuk program Jamsostek, premi Jaminan

Kecelakaan Kerja (JKK), premi Jaminan Kematian (JK) dan premi jaminan Pemeliharaan Kecelakaan (JPK) yang dibayar oleh pemberi kerja merupakan penghasilan bagi pegawai. Ketentuan yang sama diberlakukan juga bagi premi asuransi kesehatan, asuransi kecelakaankerja, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa yang dibayarkan oleh pemberi kerja untuk pegawai kepada perusahaan asuransi lainnya. Dalam menghitung PPh Pasal 21, premi tersebut digabungkan dengan penghasilan bruto yang dibayarkan oleh pemberi kerja kepada pegawai.

c. Selanjutnya dihitung jumlah penghasilan neto sebulan yang diperoleh dengan cara mengurangi penghasilan bruto sebulan dengan biaya jabatan, iuaran pensiun, iauran Jaminan hari Tua, iuran Tunjangan Hari Tua yang dibayar sendiri oleh pegawai yang bersangkutan melalui pemberi kerja kepada Dana Pensiunan yang pendirinya telah disahkan oleh Menteri Keuangan atau Badan Penyelenggara Jamsostek.

d. Selanjutnya dihitung penghasilan neto setahun, yaitu jumlah penghasilan neto sebulan dikalikan 12.

bekerja setelah bulan Januari, maka penghasilan neto setahun dihitung dengan mengelikan penghasilan neto sebulan dengan banyaknya bulan sejak pegawai yang bersangkutan mulai bekerja sampai dengan bulan Desember dan menambahkan hasilnya dengan penghasilan neto yang diperoleh dalam masa- masa sebelumnya dalam tahun yang sama yang diperoleh dari pemberi kerja sebelumnya sesuai dengan yang tercantum dalam bukti pemotongan PPh Pasal 21 (Form 1721 A1), jika pegawai yang bersangkutan sebelumnya bekerja pada pemberi kerja lain.

f. Selanjutnya dihitung Penghasilan Kena Pajak sebagai dasar penerapan tarif Pasal 17 UU PPh, yaitu sebesar Penghasilan neto setahun pada huruf a dan b diatas, dikurangi PTKP.

g. Setelah diperoleh PPh terutang dengan menerapkan tarif Pasal 17 UU PPh terhadap Penghasialn Kena Pajak sebagaimana dimaksud pada huruf c, selanjutnya dihitung PPh Pasal 21 sebulan, yang harus dipotong dan tau ke kas Negara, yaitu sebesar :

1. Jumlah PPh Pasal 21 setahun atas penghasilan sebagaimana dimaksud pada huruf a dibagi dengan 12, atau

bulan pegawai yang bersangkutan bekerja, atas penghasilan sebagaimana dimaksud dalam huruf b.

C. Contoh Kasus

Salah seorang pegawai tetap pada KPP Medan Barat, ia belum Menikah. Pada bulan Januari dia mendapat gaji sebesar Rp 2.475.100. Dia juga mendapat tunjangan stuktur/funsi sebesar Rp 185.000, tunjangan beras sebesar Rp 69.760 dan tunjangan pajak sebesar Rp 22.541. Dia juga harus membayar iuran wajib pegawai sebesar Rp

247.510.

Perhitungan PPh Pasal 21 :

Gaji sebulan Rp 2.475.100

tunjangan stuktur/funsi Rp 185.000

tunjangan beras sebesar Rp 69.760 +

Pengurangan :

Penghasilan Bruto Rp 2.729.860

1. Iuran Wajib Pegawai Rp 247.510 (-)

Penghasilan neto sebulan Rp 2.482.350

Penghasilan neto setahun adalah

12 x Rp 2.482.350 = Rp 29.788.200

PTKP

Untuk WP sendiri =Rp 24.300.000 (-)

PPh Pasal 21 terutang (Tarif Pasal 17)

BAB IV

ANALISIS DAN EVALUASI

A. Potensi Penerimaan Pajak Penghasilan Pasal 21 Di Kantor Pelayanan

Pajak Pratama Medan Barat

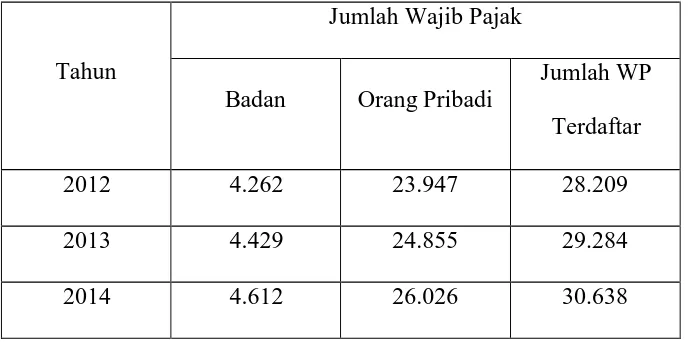

Tabel 4.1

Data Wajib Pajak yang terdaftar di KPP Pratama Medan Barat tahun

2012-2014

Tahun

Jumlah Wajib Pajak

Badan Orang Pribadi

Jumlah WP Terdaftar

2012 4.262 23.947 28.209

2013 4.429 24.855 29.284

2014 4.612 26.026 30.638

Tabel 4.2

Jumlah SPT Masa PPh Pasal 21 tahun 2012-2014

Tahun Jumlah SPT Masa PPh Pasal 21

2012 15.970

2013 15.725

2014 15.773

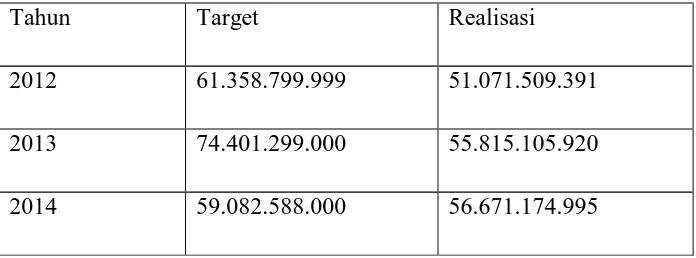

Tabel 4.3

Target dan Realisasi Penerimaan PPh 21 tahun 2012-2014

Tahun Target Realisasi

2012 61.358.799.999 51.071.509.391

2013 74.401.299.000 55.815.105.920

2014 59.082.588.000 56.671.174.995

1. Analisa Jumlah Wajib Pajak yang terdaftar sebagai Wajib Pajak di Kantor

Pelayanan Pajak Pratama Medan Barat

1.1 Pada Tahun 2013 jumlah Wajib Pajak yang terdaftar sebagai Wajib Pajak meningkat dari 28.209 pada tahun 2012 menjadi 29.284 di tahun 2013 yaitu bertambah sekitar 96,3% dari jumlah Wajib Pajak yang terdaftar pada tahun

2012 jumlah Wajib Pajak yang terdaftar sebagai Wajib pajak pada KPP Medan Barat

2. Analisa SPT Masa dan SPT Masa PPh Pasal 21 di Kantor Pelayanan Pajak

Pratama Medan Barat

2.1 Pada tahun 2012 jumlah SPT Masa pph 21 yang diterima tiap bulannya rata-rata sekitar 1.280 SPT, sedangkan untuk SPT Masa PPh pasal 21 pada tahun 2013 sekitar 1.310 SPT.

2.2 Pada tahun 2013 jumlah SPT Masa PPh 21 yang diterima tiap bulannya rata-rata sekitar 1.310 SPT, sedangkan untuk SPT Masa PPh Pasal 21 pada tahun 2014 sekitar 1.314 SPT.

2.3 Pada tahun 2013 jumlah SPT Masa PPh Pasal 21 yang diterima sebesar 97,7% lebih rendah dari jumlah SPT Masa pada tahun 2012 yang berarti pada tahun 2013 SPT Masa PPh pasal 21 terjadi penurunan.

2.4 Pada tahun 2014 jumlah SPT Masa PPh Pasal 21 yang diterima sebesar 99,6% lebih tinggi dari jumlah SPT Masa pada tahun 2013 yang berarti pada tahun 2014 SPT Masa PPh pasal 21 terjadi peningkatan.

3. Analisa Realisasi Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak

Pratama Medan Barat

3.2 Pada tahun 2013 jumlah penerimaan PPh Pasal 21 sebesar Rp 55.815.105.920 dari rencana pencapaian sebesar Rp 74.401.299.000 menunjukkan target tidak tercapai sebesar Rp 18.586.193.080 atau 75%.

3.3 Pada tahun 2014 jumlah penerimaan PPh Pasal 21 sebesar Rp 56.671.174.995dari rencana pencapaian sebesar Rp 59.082.588.000 menunjukkan target tidak tercapai sebesar Rp 2.411.413.005 atau 95,9%.

B. Upaya Peningkatan Penerimaan Pajak Penghasilan Pasal 21 di Kantor

Pelayanan Pajak Pratama Medan Barat

Pajak Penghasilan Pasal 21 merupakan salah satu sumber pendapatan pajak di Kantor Pelayanan Pajak Pratama Medan Barat. Dalam hal ini, Penerimaan Pajak Penghasilan Pasal 21 harus diperhatikan dalam perkembangannya, setidaknya harus terjadi peningkatan setiap tahunnya. Kantor Pelayanan Pajak melakukan berbagai usaha agar terjadi peningkatan sehingga memaksimalkan penerimaannya.

Berbagai upaya yang dilakukan Kantor Pelayanan Pajak Pratama Medan Barat untuk meningkatkan penerimaan Pajak Penghasilan Pasal 21 adalah:

1. Melakukan pengawasan terhadap Wajib Pajak

a. Pengawasan terhadap pembayaran dan pelaporan pajak setiap bulan (SPT Masa). Dalam hal ini setiap badan hukum wajib membayar dan melaporkan pajak terutangnya. Apabila badan hukum mangkir dari kewajibannya dalam membayar pajak maka Direktorat Jenderal Pajak akan menerbitkan Surat Tagihan Pajak (STP).

b. Pengawasan terhadap Wajib Pajak yang melakukan kegiatan/transaksi namun tidak melaporkan kegiatan/ transaksinya dalam SPT Tahunan.

2. Mengirim himbauan kepada Pemotong Pajak

a. Himbauan ini dilakukan karena adanya momentum tertentu yang akan datang misalnya Hari Raya Idul Fitri dimana Wajib Pajak menerima Tunjangan Hari Raya (THR) dan akhir tahun dimana Wajib Pajak menerima bonus. THR dan bonus tersebut dipotong PPh Pasal 21.

b. Petugas Pajak mengirim himbauan kepada para pemotong pajak agar mendaftarkan subjek pajak yang telah mempunyai penghasilan diatas PTKP sebagai Wajib Pajak PPh Pasal 21. Masalah ini biasanya terjadi ketika adanya perubahan struktur di sebuah perusahaan yakni adanya karyawan baru di perusahaan tersebut. Dalam hal ini Pemotong Pajak dihimbau untuk mendaftarkan dan melaporkan karyawan baru tersebut sebagai Wajib Pajak Yang berkewajiban atas Pajak Penghasilan Pasal 21.

3. Melakukan Pemeriksaan Terhadap Wajib Pajak

Dengan demikian, pemeriksaan pajak merupakan pagar penjaga agar Wajib Pajak tetap berada pada koridor ketentuan peraturan perundang-undangan perpajakan.

Pemeriksaan dilakukan dalam rangka upaya untuk :

a. Memelihara agar proses dan pelaksanaan self assessment system dimana Wajib Pajak menghitung, memperhitungkan, menyetor dan melaporkan sendiri pajak terutangnya dapat berjalan secara efektif dan tetap berada pada jalurnya.

b. Menciptakan keadilan melalui penerapan ketentuan peraturan perundang- undangan perpajakan secara konsisten, fair, dan konsekuen.

C. Kendala-Kendala yang Dihadapi Dalam Meningkatkan Penerimaan Pajak

Penghasilan Pasal 21 atas Penghasilan yang Diterima Pegawai Tetap di

Kantor Pelayanan Pajak Pratama Medan Barat

Dalam pencapaian suatu tujuan terkadang terdapat hal-hal yang menghambat pencapaian tujuan dari berbagai segi. Adapun kendala-kendala yang menghambat dalam pencapaian tujuan tersebut adalah:

1. PPh Pasal 21 atas penghasilan yang diterima pegawai tetap langsung dipotong oleh perusahaan. Namun pemotong pajak di perusahaan tersebut kurang memahami tentang tata cara perhitungan, pemotongan, dan pelaporan PPh Pasal 21 pegawai tetap.

Penanaman Modal, dan lain-lain. Kolaborasi tersebut dilakukan dalam hal pertukaran data untuk mendukung basis data perpajakan yang lengkap dan akurat. Kolaborasi yang dijalankan DJP ini semakin kuat dengan diterbitkannya PeraturanMenteri Keuangan dengan Nomor 16/PMK.03/2013 tentang Rincian Jenis Data dan Informasi serta Penyampaian Data dan Informasi yang Berkaitan dengan Perpajakan.

D. Faktor-Faktor Penyebab Terjadinya Tunggakan PPh Pasal 21 dan Cara

Menanggulanginya

Pajak Penghasilan Pasal 21 merupakan salah satu sumber pendapatan Kantor Pelayanan Pajak Pratama Medan Barat. Dalam upaya meningkatkan sering dihadapkan pada masalah-masalah yang menyebabkan terjadinya tunggakan pajak. Padahal dengan membayar pajak akan dapat meningkatkan penerimaan Pajak Pusat melalui Kantor Pelayan Pajak Pratama Medan Barat.

1. Faktor-faktor Penyebab Terjadinya Tunggakan Pajak Penghasilan Pasal 21

Adapun faktor-faktor yang menjadi penyebab terjadinya tunggakan pajak adalah, antara lain :

1.1 Setelah dilakukan pemeriksaan ternyata Wajib Pajak masih memiliki pajak terutang yang kurang bayar sehingga diterbitkan Surat Ketetapan Pajak Kurang Bayar (SKPKB). Hal ini disebabkan karena Wajib Pajak tidak menyetujui perhitungan jumlah pajak terutang menurut fiskus yang lebih besar dibandingkan dengan perhitungan menurut Wajib Pajak iu sendiri. Sanggahan atau tanggapan Wajib Pajak tersebut dapat disampaikan pada Pembahasan Akhir (Closing

karena pada kesempatan tersebut WP dapat menanyakan dan membahas (adu argumen) tentang :

a. Penjelasan dan dasar dilakukannya koreksi fiskal b. Sumber dokumen

c. Menyampaikan sanggahan

d. Menyampaikan bukti atau penjelasan tambahan 1.2 Rendahnnya kemampuan

cash flow Wajib Pajak. Apabila terbukti benar bahwa masih terdapat utang

pajak, wajib pajak tersebut tidak bisa melunasi sesegera mungkin utang pajaknya. Hal ini disebabkan karena pengelolaan arus kas Wajib Pajak yang buruk dimana pada waktu yang diharuskan untuk membayar pajak Wajib Pajak tidak mempunyai kas khusus untuk membayar pajak sehingga terjadi penunggakan pajak oleh Wajib Pajak

2. Cara Menanggulangi Tunggakan Pajak Penghasilan Pasal 21

1.2 Apabila WP belum bisa melunasi seluruh pajak terutangnya sekaligus maka pihak DJP memberikan kesempatan dengan metode cicilan kepada Wajib Pajak dalam melunasi pajak terutanngnya

1.3 Apabila Wajib Pajak tetap menolak tentang berapa pajak terutangnya menurut SKPKB maka Wajib Pajak bisa mengambil jalur hukum yaitu dengan mengajukan keberatan.

E. Peran Seorang Account Representative (AR) dalam Peningkatan Penerimaan

Pajak Penghasilan Pasal 21 Atas Penghasilan yang Diterima Pegawai Tetap

Account Representative (AR) berkewajiban melaksanakan pengawasan kepatuhan kewajiban perpajakan, melaksanakan bimbingan dan melaksanakan himbauan kepada Wajib Pajak.

Setiap Account Representative (AR) mempunyai beberapa Wajib Pajak yang harus diawasi. Penugasan pelayanan oleh Account Representative (AR) dilakukan berdasarkan jenis usaha sehingga meningkatkan profesionalisme dan meningkatkan produktivitas kerja karena pelaksanaan pekerjaan lebih terfokus.

Account Representative berkewajiban untuk memberikan bimbingan/

konsultasi dan melakukan pengawasan terhadap kepatuhan kewajiban perpajakan. Jika sebelum sistem administrasi perpajakan modern seorang Wajib Pajak harus menghubungi banyak bagian di kantor pajak untuk menyelesaikan urusan perpajakannya, maka saat ini cukup menghubungi Account Representative yang telah diberi tugas menangani Wajib Pajak tersebut.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Adapun kesimpulan yang penulis peroleh dari hasil penelitian terhadap perbandingan antara rencana dan realisasi penerimaan Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Barat adalah sebagai berikut:

1. Berbagai upaya yang dilakukan dalam meningkatkan penerimaan Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Barat diantaranya:

a. Melakukan pengawasan terhadap Wajib Pajak

b. Mengirim himbauan kepada Pemotong Pajak

c. Melakukan pemeriksaan terhadap Wajib Pajak

2. Jumlah Wajib Pajak yang terdaftar sebagai Wajib Pajak yang pada tahun 2013 meningkat sebesar 96,3% dari tahun 2012 dan Pada Tahun 2014 terjadi peningkatan jumlah Wajib Pajak pada tahun 2014 yaitu bertambah sebesarr 95,5% dari tagun 2013. Dalam penerimaan SPT, jumlah SPT Masa PPh Pasal 21 pada tahun 2013 mengalami penurunan sebesar 97,7% dari tahun 2012 dan Pada tahun 2014 jumlah SPT Masa PPh Pasal 21 mengalami kenaikan sebesar 99,6% dari tahun 2013. Sedangkan realiasi pada tahun 2012 tarhet tidaj tercapai sebesar 83,23 %, pada tahun 2013 target tidak tercapai sebesar

75%, dan pada tahun 2014 target tidak tercapai sebesar 95,9%.

B. Saran

Adapun saran dari penulis adalah sebagai berikut:

1. Hendaknya dilakukan sosialisasi langsung yang menunjukkan adanya transparasi terhadap penggunaan uang pajak yang diterima ataupun yang akan digunakan kepada masyarakat. Salah satu contoh sosialisasi langsung yaitu dengan memberikan tulisan, stiker, ataupun spanduk pada fasilitas - fasilitas umum. Hal tersebut dapat menumbuhkan rasa keinginan masyarakat dalam memenuhikewajiban sebagai wajib pajak.

2. Melakukan penyuluhan dan memperbanyak agenda seminar tentang perpajakan yang dapat memberikan bimbingan bagi Wajib Pajak mengenai pentingnya pajak itu sendiri. Fakta yang masih belum dapat dibantah yaitu masih banyak masyarakat khususnya Wajib Pajak yang kurang memahami dan mengerti dengan Ketentuan Perpajakan. Solusi yang tepat yaitu mengantisipasinya dengan mengadakan penyuluhan perpajakan dan mengadakan seminar tentang perpajakan.

3. Hendaknya Kantor Pelayanan Pajak lebih mengoptimalisasi penggalian informasi penerimaan pajak terhadap Subjek Pajak.

4. Hendaknya Pembinaan Sumber Daya Manusianya lebih ditingkatkan lagi guna menunjang dalam meningkatkan profesionalisme Aparatur Perpajakan.

perusahaan-perusahaan yang ada untuk mempennudah mahasiswa I i dalam