BAB 2

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Kinerja Keuangan Perusahaan 2.1.1.1 Pengertian Kinerja

Keberhasilan perusahaan dalam mencapai laba perusahaan tergantung pada bagaimana kinerja perusahaan . Kinerja perusahaan

merupakan salah satu indikator dari baik tidaknya keputusan pihak manajemen dalam pengambilan keputusan. Menurut Helfert (1996

dalam Ceacilia Srimindarti, Fokus Ekonomi , 2004 : 53) bahwa “Kinerja perusahaan adalah suatu tampilan keadaan secara utuh atas

perusahaan selama periode waktu tertentu, merupakan hasil atau

prestasi yang dipengaruhi oleh kegiatan operasional perusahaan dalam memanfaatkan sumber daya-sumber daya yang dimiliki.”

Dari pengertian menurut Helfert tersebut menunjukkan bahwa kinerja perusahaan yang baik tergantung bagaimana pihak manajemen perusahaan dapat memanfaatkan sumber daya-sumber daya yang

mereka miliki dengan baik. Salah satu faktor menentukan bagaimana efektifitas dan efisiensi perusahaan dalam mencapai tujuannya adalah

2.1.1.2 Kegunaan Penilaian Kinerja Perusahaan

Kegunaan penilaian kinerja menurut Rivai (2005: 58-60) adalah:

a. Performance Improvement

Untuk memperbaiki kinerja pegawai, menajer, dan supervisor dimasa yang akan datang.

b. Compensation Adjustment

Untuk membantu dalam pengambilan keputusan penentuan siapa yang seharusnya menerima kenaikan pembayaran dalam bentuk upah, bonus, ataupun bentuk lainnya yang didasarkan pada sistem merit.

c. Placement Decisions

Untuk promosi, transfer ataupun penurunan jabatan atau pangkat biasanya didasarkan pada kinerja masa lalu dan bersifat antisipatif. d. Training and Development Need

Untuk melakukan pelatihan, sehingga setiap karyawan selalu memiliki kemampuan untuk mengembangkan diri.

e. Career Planning and Development

Untuk proses pengambilan keputusan utamanya tentang karier spesifik dari karyawan, sebagai tahapan untuk pengembangan diri pegawai.

f. Staffing Process Deficiencies

Untuk mengetahui kekuatan dan kelemahan dalam prosedur penempatan staf di departemen SDM.

g. Informational Inaccuracies

Untuk mengetahui adanya kesalahan dalam informasi analisis pekerjaan, perencanaan SDM, atau hal lain dari sistem SDM. Hal demikian akan mengarah pada ketidaktepatan dalam keputusan memperkerjakan karyawan, pelatihan dan keputusan konseling. h. Job Design Errors

Untuk mengetahui kesalahan dalam rancangan pekerjaan atau kurang tepat.

i. Equal Employment Opportunity

Untuk menjamin bahwa keputusan penempatan internal bukanlah merupakan sesuatu yang diskriminatif.

j. External Challenges

Untuk mengetahui pengaruh faktor ekternal seperti keluarga, finansial, kesehatan ataupun masalah-masalah lainnya, terhadap kinerjanya.

k. Feedback to Human Resources

2.1.1.3 Tujuan Penilaian Kinerja

Menurut S. Munawir (2002:31) menyatakan bahwa tujuan dari

penilaian kinerja keuangan adalah : a. Mengetahui tingkat likuiditas

Likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan yang harus segera diselesaikan pada saat ditagih. Perusahaan yang mampu memenuhi kewajibannya pada saat ditagih berarti perusahaan tersebut berada dalam keadaan likuid. Sebaliknya apabila perusahaan tidak dapat memenuhi kewajiban keuangan tepat pada waktunya apabila perusahaan mempunyai aktiva lancar lebih besar dari pada hutang lancarnya. b. Mengetahui tingkat solvabilitas

Menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi, baik keuangan jangka pendek maupun jangka panajang.

c. Mengetahui tingkat rentabilitas

Rentabilitas atau disebut dengan profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Rentabilitas suatu perusahaan dan kemampuan menggunakan aktivanya secara produktif.

d. Mengetahui tingkat stabilitas

Menunjukkan kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar hutang-hutangnya serta membayar beban bunga atas hutang-hutangnya tepat pada waktunya.

Menurut Henry (1995), tujuan penilaian kinerja adalah :

a. Tujuan Evaluasi

Seorang manajer menilai kinerja dari masa lalu seorang karyawan dengan menggunakan ratings deskriptif untuk menilai kinerja dan dengan data tersebut berguna dalam keputusan-keputusan promosi, demosi, terminasi dan kompensasi.

b. Tujuan Pengembangan

Seorang manajer mencoba untuk meningkatkan kinerja seorang karyawan dimasa yang akan datang.

2.1.2 Persediaan

Ciri khas dari perusahaan dagang dan perusahaan industri (manufaktur) yang membuat mereka berbeda dengan perusahaan jasa adalah persediaan barang. Persediaan barang diperlukan untuk memenuhi permintaan konsumen

atau pelanggan, tanpa adanya persediaan barang maka perusahaan berhadapan dengan kondisi dimana perusahaan tidak dapat memenuhi

permintaan dan kebutuhan konsumen atau pelanggan. Ketidakmampuan perusahaan dalam memenuhi permintaan dan kebutuhan konsumen atau pelanggan inilah yang akan mengakibatkan menurunnya laba perusahaan dan

berdampak pada ketidakefektifan dan efisienan operasi perusahaan. Oleh karena itu, persediaan barang merupakan hal yang penting bagi perusahaan

yang bergerak di bidang dagang dan industri.

2.1.2.1 Definisi Persediaan

Pendapat Warren, reeve, Fess (2005:440) mendefinisikan persediaan adalah “barang dagang yang disimpan untuk dijual dalam

operasi bisnis perusahaan , dan bahan yang digunakan dalam proses produksi atau disimpan untuk tujuan itu”

Ikatan Akuntansi Indonesia dalam Standar Akuntansi Keuangan

(SAK, 2007 : 14) menyatakan sebagai berikut “Persediaan adalah aktiva : Tersedia untuk dijual dalam kegiatan usaha normal ; Dalam proses

perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa”.

Menurut Kasmir (2010 : 264) menyatakan bahwa “Persediaan

adalah sejumlah barang yang harus disediakan oleh perusahaan pada suatu tempat tertentu. Artinya sejumlah barang yang disediakan

perusahaan guna memenuhi kebutuhan produksi atau penjualan barang dagangan.”

Dari ketiga definisi diatas dapat disimpulkan bahwa persediaan merupakan sejumlah barang baik itu yang disimpan untuk dijual , barang yang dalam proses produksi , atau bahan yang digunakan

perusahaan untuk memenuhi kebutuhan produksinya. Fungsi persediaan barang dagang pada perusahaan dagang berbeda dengan persediaan

barang pada perusahaan industri (manufaktur).

Sugiyarso dan Winarni (2005:38) menyatakan bahwa :

“Untuk perusahaan dagang persediaan barang dagangan dimasudkan

untuk memenuhi permintaan pembeli. Untuk perusahaan industri, persediaan bahan baku dan barang dalam proses bertujuan untuk

memperlancar kegiatan produksi. Sementara itu persediaan barang jadi dimaksudkan untuk memenuhi permintaan pasar”

Perbedaan persediaan barang dalam perusahaan dagang dengan

proses produksi tersedia untuk memenuhi permintaan pelanggan, perusahaan menyimpan persediaan sebelum dijual ke dalam gudang.

Sedangkan pada perusahaan industri (manufaktur) persediaan barang dagangan melewati proses produksi untuk diolah lalu ditawarkan pada pasar.

2.1.2.2 Persediaan Barang Jadi

Persediaan pada perusahaan dagang adalah barang yang

disimpan dalam gudang oleh perusahaan untuk dijual dan dibeli. Persediaan pada perusahaan dagang tidak melalui proses produksi sehingga tidak ada transformasi bentuk persediaan barang dagang.

Berbeda dengan perusahaan industri (manufaktur), persediaan barang pada perusahaan industri (manufaktur) mengalami transformasi

bentuk akibat adanya proses produksi. Perusahaan industri (manufaktur) kegiatannya mengolah bahan baku atau mentah menjadi barang jadi, pada umumnya ada tiga jenis persediaan , yaitu :

1. Persediaan bahan mentah 2. Persediaan barang dalam proses

3. Persediaan barang jadi.

Menurut Zaki Baridwan (2004:150) menyatakan bahwa : “Jenis

persediaan yang ada dalam perusahaan manufaktur yaitu persediaan

Fokus dalam penelitian ini adalah persediaan barang jadi , definisi persediaan barang jadi menurut Sofjan Assauti (2008:240-242): “ Persediaan barang jadi (finished goods stock), yaitu persediaan

barang-barang yang telah selesai diproses atau diolah dalam pabrik dan siap untuk dijual kepada pelanggan atau perusahaan lain.”

Sedangkan menurut Donald E. Kieso, Jerry J. Weygandt dan Terry D. Warfield (2002:445) mendefinisikan : “Persediaan barang jadi adalah produk yamg telah selesai tetapi belum dijual pada akhir periode

fiskal, dilaporkan sebagai persediaan barang jadi”

C. Rollin Niswonger, Carl S. Warren, James M. Reeve dan Philip E. Fees (2004:149) mendefinisikan persediaan barang jadi sebagai

berikut: “Persediaan barang jadi adalah persediaan produk akhir yang siap untuk dijual , didistribusikan atau disimpan.”

Dari ketiga definisi persediaan barang jadi di atas dapat

disimpulkan bahwa persediaan barang jadi adalah persediaan produk akhir yang telah selesai diproses atau diolah dalam pabrik dan siap

untuk dijual kepada pelanggan atau konsumen, didistribusikan kepada distributor atau disimpan dalam gudang.

2.1.2.3 Metode Pencatatan Persediaan

Persediaan merupakan bagian yang berpengaruh dalam

perusahaan tidak bisa berjalan tanpa adanya persediaan. Mengingat penting dan fatalnya masalah persediaan, sangat diperlukan bagi setiap

perusahaan untuk menentukan metode pencatatan persediaan yang cocok bagi persediaan perusahaan, karena dengan adanya metode pencatatan persediaan , pihak manajemen perusahaan dapat lebih

mudah mengetahui jumlah persediaan maupun dalam nilai mata uangnya.

Menurut Mas’ud Machfoed (1995:223) metode penilaian fisik

persediaan adalah

1. Metode Periodik (physical method)

2. Metode Kartu (perpetual method)

Sama halnya dengan Soemarso S.R. (2005:405) menyatakan bahwa “Dalam membantu penyajian persediaan agar menjadi lebih teliti dan

relevan maka dikembangkan beberapa metode pencatatan persediaan dalam membantu manajemen dalam mengelola perusahaan yaitu dua

metode pencatatan persediaan yang terdiri dari : 1. Metode pencatatan periodik (periodic method)

2. Metode pencatatan perpetual (perpetual method)”.

Penjelasan dari metode pencatatan persediaan di atas adalah : a. Metode Pencatatan Periodik (periodic method)

Metode pencatatan ini disebut sistem periodik karena perhitungan jumlah dan nilai persediaan hanya akan diketahui pada

transaksi pembelian maupun penjualann barang, akun persediaan tidak dicatat baik itu didebit jika ada pembelian ataupun dikredit jika ada

penjualan. Persediaan merupakan salah satu komponen untuk menghitung cost of good sold maka perhitungan jumlah persediaan dengan menggunakan stock opname disesuaikan dengan kelengkapan

data atau catatan dan perhitungan barang. Dengan menggunakan cara ini perhitungan persediaan yang dibebankan pada cost of good sold

memiliki kemungkinan overstatement¸ karena hanya membandingkan dan menghitung barang yang ada dikurangi dengan persediaan akhir. Sehingga jika ada barang-barang yang rusak atau hilang,barang yang

kualitasnya berkurang dan hal ini tidak terungkap akan berdampak pada laporan laba rugi sehingga kurang objektif dan informatif.

Perlakuan akuntansi untuk sistem pencatatan persediaan periodik adalah :

a. Pembelian barang dagang dicatat sebagai akun pembelian diletakkan

disebelah debit.

b. Tidak ada pencatatan pada akun persediaan

c. Beban angkut pembeliaan dicatat sebagai akun beban angkut pembelian dan ditempatkan disebelah debit.

d. Retur dan potongan pembelian dicatat pada sebelah kredit ke akun

e. Potongan tunai pembelian dicatat disebelah kredit ke akun potongan tunai pembelian, dan akan mengurangi pembelian saat mencatat

rupiahnya di laporan laba-rugi komprehensif.

f. Beban pokok penjualan atau harga pokok penjualan (cost of good

sold) dihitung pada akhir periode setelah dilakukannya perhitungan fisik dan penilaian persediaan akhir.

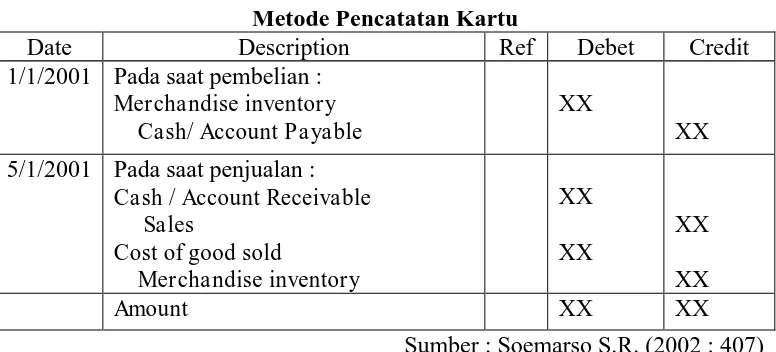

Jurnal umum untuk mencatat pembelian dan penjualan

persediaan menggunakan metode pencatatan kartu (perpetual method) adalah sebagai berikut :

Tabel 2.1

Metode Pencatatan Kartu

Date Description Ref Debet Credit

1/1/2001 Pada saat pembelian : Merchandise inventory Cash/ Account Payable

XX

XX 5/1/2001 Pada saat penjualan :

Cash / Account Receivable

b. Metode Pencatatan Kartu (Perpetual Methode)

Pada metode pencatatan perpetual ini, setiap jenis persediaan yang dimiliki perusahaan dicatat dalam kartu persediaan. Keluar

masuknya persediaan baik itu dalam jumlah maupun rupiah dicatat dalam kartu persediaan ini , sehingga perusahaan bisa mengetahui nilai

Metode pencatatan perpetual ini juga memiliki kelemahan, kelemahannya adalah saat menentukan nilai dan jumlah barang, karena

pihak manajemen perusahaan bisa setiap saat mengetahui saldo persediaan tanpa perlu menghitung fisik barang secara langsung, namun dengan hanya menghitung jumlah dan nilai barang berdasarkan kartu

persediaan atau catatan yang ada menimbulkan adanya perbedaan antara jumlah persediaan yang tercatat di kartu dengan jumlah

persediaan yang terseimpan di gudang, karena menimbang kemungkinan persediaan yang rusak tanpa diketahui perusahaan. Lebih tepat bagi perusahaan jika menggunakan metode periodik dan metode

perpetual, mencatat jumlah dan nilai dalam kartu persediaan tetapi tetap menghitung jumlah persediaan barang yang ada agar lebih mengetahui

kualitas barang tersebut.

Perlakuan akuntansi dalam metode pencatatan perpetual ini tidak disediakan akun pembelian dan akun lain yang berhubungan

dengan pembelian barang. Pembelian barang langsung dicatat dengan nama akun persediaan barang dagang. Akun persediaan barang

dagangan digunakan untuk mencatat persediaan pada saat pembelian di awal periode , penjualan yang dilakukan selama periode berjalan dan persediaan yang ada di akhir periode. Harga pokok penjualan dicatat

dibuat akun tersendiri dalam pencatatan pada metode perpetual ini, yaitu harga pokok penjualan.

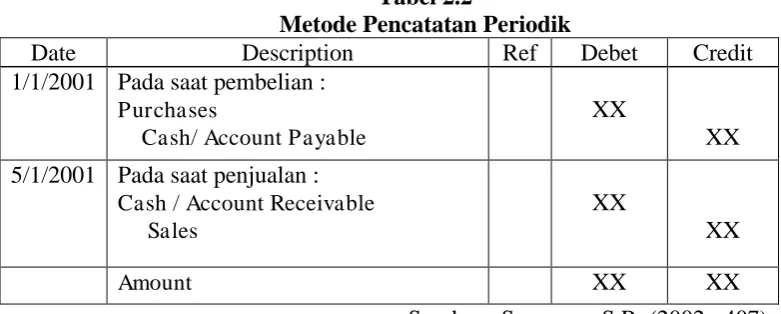

Jurnal umum untuk mencatat pembelian dan penjualan persediaan menggunakan metode pencatatan periodik adalah sebagai berikut :

Tabel 2.2

Metode Pencatatan Periodik

Date Description Ref Debet Credit

1/1/2001 Pada saat pembelian : Purchases

Cash/ Account Payable

XX

XX 5/1/2001 Pada saat penjualan :

Cash / Account Receivable

Menurut Zaki Baridwan (2004:158) menyatakan “untuk menilai persediaan dapat digunakan berbagai cara yaitu :

1. Identifikasi khusus

2. Masuk pertama keluar pertama (MPKP/FIFO)

3. Rata-rata tertimbang

4. Masuk terakhir keluar pertama (MTKP/LIFO) 5. Persediaan besi/minimum

6. Biaya standar

7. Biaya rata-rata sederhana

9. Metode nilai penjualan relative 10. Metode biaya variabel”.

Penjelasan mengenai metode penilaian persediaan adalah sebagai berikut :

1. Identifikasi Khusus

Metode identifikasi khusus ini didasarkan pada anggapan bahwa arus barang sama dengan arus biaya. Karena itu perlunya pemisahan

tiap-tiap jenis barang berdasarkan harga pokoknya dan untuk masing-masing kelompok dibuatkan kartu persediaan sendiri sehingga masing-masing harga pokok barang-barang yang dijual dan sisa barang yang ada

merupakan persediaan akhir. Metode ini dapat digunakan dalam perusahaan-perusahaan yang menggunakan prosedur pencatatan fisik

(Periodic Methode) maupun pencatatan kartu (Perpetual Methode). 2. LIFO (Last in first out)

Metode ini disebut Last in First out (LIFO) karena persediaan barang

yang pertama kali keluarkan adalah persediaan barang yang terakhir dibeli atau disimpan. Harga pokok persediaan pada metode LIFO (Last

In First Out) ini akan dibebankan sesuai dengan urutan terjadinya. Apabila ada transaksi penjualan atau pemakaian barang-barang maka harga pokok dibebankan adalah harga pokok yang paling terdahulu,

disusul yang masuk berikutnya. Persediaan akhir dikurangi harga pokok terakhir.

Dalam metode ini barang-barang yang dipakai untuk produksi atau dijual akan dibebani dengan harga pokok rata-rata. Perhitungan harga

pokok rata-rata dilakukan dengan cara membagi jumlah harga perolehannya dengan kuantitinya.

4. FIFO (first in first out)

Dalam metode penilaian persediaan First In First Out (FIFO) ini , persediaan pertama yang dikeluarkan adalah persediaan barang yang

pertama kali dibeli atau masuk. Barang-barang yang dikeluarkan dari gudang akan dibebani dengan harga pokok pembelian yang terakhir disusul dengan masuk sebelumnya. Persediaan akhir dihargai dengan

harga pokok pembelian yang pertama dan berikutnya. 5. Persediaan Besi/Minimum

Dalam metode ini perusahaan memerlukan suatu jumlah persediaan minimum untuk menjaga kelangsungan hidup usahanya. Persediaan minimum ini dianggap sebagai elemen yang harus tetap, sehingga

dinilai dengan harga pokok yang tetap. Harga pokok untuk persediaan minimum biasanya diambil dari pengalaman masa lalu yang nilai harga

pokoknya rendah. Pada akhir periode jumlah barang yang ada di gudang dihitung. Jumlah persediaan ini kemudian dinilai dengan harga pokok yang tetap, sedangkan selisih antara jumlah barang yang ada

dengan jumlah persediaan minimum dinilai dengan harga pada saat tersebut.

Perusahaan manufaktur yang memakai sistem biaya standar, persediaan barang perusahaan tersebut dinilai dengan biaya standar, yaitu

biaya-biaya yang sebenarnya terjadi. Biaya standar ini ditentukan diawal sebelum proses produksi dimulai untuk bahan baku, upah langsung, dan biaya produksi tidak langsung. Apabila terdapat perbedaan biaya-biaya

yang sesungguhnya terjadi dengan biaya standarnya, perbedaan-perbedaan itu akan dicatat sebagai selisih. Karena persediaan ini dinilai

dengan biaya standar maka pemborosan-pemborosan dan hal-hal yang tidak biasa tidak termasuk dalam perhitungan harga pokok penjualan. Biaya standar yang telah ditetapkan akan terus digunakan apabila tidak

ada perubahan harga maupun metode produksi. Jika ada perubahan yang terjadi baik itu perubahan harga maupun metode produksi maka

biaya standar harus dirubah dan disesuaikan dengan kondisi yang baru. 7. Biaya Sederhana

Harga pokok persediaan dalam metode biaya sederhana ini ditentukan

dengan menghitung rata-rata tanpa memperhatikan jumlahnya. Apabila terjadi perbedaan jumlah barang metode ini tidak menghasilkan harga

pokok yang dapat mewakili seluruh persediaan. 8. Harga Beli Terakhir

Dalam metode harga beli terakhir ini persediaan barang yang ada pada

akhir periode dinilai dengan harga pokok pembelian terakhir tanpa mempertimbangkan apakah jumlah persediaan yang ada melebihi

9. Metode nilai penjualan relatif

Metode ini dipakai jika perusahaan ingin mengalokasikan biaya-biaya

bersama kepada masing-masing produk yang dihasilkan atau dibeli. Masalah alokasi ini biasanya dialami oleh perusahaan yang bergerak dibidang usaha dagang maupun manufaktur. Dalam perusahaan dagang

apabila dibeli beberapa barang yang harganya menjadi satu, timbul masalah berapakah harga pokok masing-masing barang tersebut.

10. Metode Biaya Variabel

Dalam metode ini harga pokok produksi dari produk yang dihasilkan oleh perusahaan hanya dibebani dengan biaya variabel produksi yaitu,

bahan baku, upah langsung, dan biaya produksi tidak langsung. Metode biaya variabel berguna bagi pimpinan perusahaan dalam merencanakan

dan kegiatan mengawasi biaya-biayanya. Agar metode ini dapat digunakan, rekening-rekening biaya harus dipisahkan menjadi variabel biaya atau tetap. Karena biaya-biaya yang masuk dalam perhitungan

harga pokok produksi hanya biaya-biaya yang bersifat variabel, metode ini tidak diterima sebagai prinsip akuntansi yang lazim. Oleh karena itu

jika perusahaan menggunakan metode biaya variabel maka pada akhir periode harus diadakan penyesuaian terhadap persediaan dan harga pokok penjualan.

Sebelum tahun 2005 IAS 2 (International Accounting Standard) memperbolehkan menggunakan tiga alternatif metode penilaian

Out) dan rata-rata tertimbang. Namun mulai 1 Januari 2005 IFRS

(International Financial Reporting Standard) tidak memperbolehkan metode LIFO (Last In First Out) digunakan untuk menilai persediaan.

2.1.2.5 Perputaran Persediaan Barang Jadi

Munawir (2004 : 77) menyatakan bahwa “Tingkat perputaran

persediaan (Inventory Turnover) adalah merupakan ratio antara jumlah harga pokok barang yang dijual dengan nilai rata-rata persediaan yang dimiliki oleh perusahaan”.

Perusahaan seperti perusahaan-perusahaan yang bergerak dalam bidang industri (manufaktur) yang kegiatannya tidak hanya membeli

dan menjual barang dagangan melainkan juga memproduksi barang maka perusahaan ini pada akhir tahun akan mempunyai persediaan bahan baku (mentah), barang dalam proses dan barang jadi. Untuk

barang jadi maka perputarannya dapat dihitung dengan cara yang sama dengan perhitungan perputaran persediaan barang dagangan yaitu

membagi harga pokok penjualan dengan rata-rata persediaan. Persediaan merupakan investasi aktiva lancar yang biasanya jumlahnya paling besar diantara aktiva lancar lainnya, sehingga penting bagi pihak

manajemen perusahaan untuk mengontrol persediaan dengan cermat, karena itu dalam banyak hal persediaan lebih sensitif terhadap fluktuasi

perusahaan atau permintaan konsumen yang sedikit persediaan barang dapat menumpuk di gudang.

Pihak manajemen secara khusus perlu merumuskan dan menetapkan cara perencanaan yang efektif. Salah satu cara pengendalian adalah dengan menggunakan rasio perputaran persediaan

barang.

1. Rasio Perputaran Persediaan

Menurut Kasmir (2010:114) menyatakan bahwa “perputaran persediaan adalah rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan ini berputar dalam satu periode.”

Tingkat perputaran persediaan menunjukan berapa kali jumlah persediaan barang dagangan yang diganti dalam satu tahun. Untuk

mengetahui rata-rata persediaan tersimpan dalam gudang dapat dihitung dengan membagi jumlah hari-hari dalam satu tahun dengan perputaran dari persediaan tersebut. Tingkat perputaran persediaan mengukur

perusahaan dalam memutar barang dagangannya, dan menunjukan hubungan antara yang diperlukan untuk menunjang dan mengimbangi

tingkat penjualan yang ditentukan.

Rasio perputaran persediaan dan jumlah hari persediaan adalah alat untuk menguji persediaan.

Sugiyarso dan Winarni (2005 : 39) menyatakan bahwa :

teliti sering digunakan 365 hari; apabila hanya digunakan hari kerja maka 1 tahun = 300 hari; akan tetapi banyak juga yang mempergunakan perhitungan 1 tahun = 360 hari.”

Rasio perputaran persediaan barang jadi adalah ukuran yang menunjukan berapa kali jumlah persediaan barang jadi diganti dalam satu tahun. Semakin besar rasio ini semakin baik karena hal ini

menunjukkan bahwa kegiatan penjualan perusahaan berjalan cepat dan lancar.

Menghitung perputaran persediaan barang jadi : Harga Pokok Penjualan . Rata-rata Persediaan Persediaan Barang Jadi Untuk menghitung rata-rata persediaan :

Persediaan Barang Jadi Awal + Persediaan Barang Jadi Akhir 2

2. Rata-rata periode penjualan

Menurut Budi Rahardjo (2009:42) menyatakan bahwa “rata-rata

periode penjualan adalah jumlah hari yang diperlukan untuk menjual seluruh persediaan setiap kali”.

Untuk mengetahui berapa hari rata-rata persediaan barang jadi tersimpan dalam gudang dapat dicari dengan cara membagikan jumlah

hari dalam satu tahun dibagi perputaran persediaan, yaitu : Rata-rata penjualan = 365

Perputaran Persediaan Barang Jadi Budi Rahadjo (2009:42) juga menyatakan bahwa

akan menyedot dana yang digunakan di pos lain dalam operasi perusahaan.”

2.1.3 Modal Kerja

Bagi setiap perusahaan, baik itu perusahaan yang memproduksi barang ataupun bergerak di bidang jasa membutuhkan sejumlah dana untuk

menjalankan segala aktivitasnya baik dana yang berupa pinjaman ataupun dana yang berasal dari modal sendiri. Dana-dana tersebut biasanya digunakan

perusahaan untuk : 1. Investasi

Penggunaan dana investasi ini biasanya untuk membeli dan membiayai

aktiva tetap dan bersifat jangka panjang yang dapat digunakan secara berulang-ulang, seperti investasi dengan membeli tanah, bangunan, mesin,

kendaraan, dan aktiva tetap lainnya. 2. Modal kerja

Modal kerja yaitu modal yang digunakan untuk membiayai kebutuhan

jangka pendek, seperti biaya-biaya yang dikeluarkan untuk pembelian bahan baku, membayar upah dan gaji, dan biaya operasional lainnya.

Modal untuk yang digunakan untuk keperluan investasi biasanya dibutuhkan setiap saat hanya pada saat-saat tertentu. Saat pelaksanaan investasi itu sendiri. perusahaan membutuhkan beberapa lama lagi untuk

melakukan investasi sampai umur ekonomis aktiva tersebut habis. Sementara itu modal untuk modal kerja secara berkesinambungan dibutuhkan untuk

dan perhatiaan yang intens, sehingga kegiatan operasional perusahaan dapat berjalan sesuai dengan rencana yang telah disusun. Oleh karena itu

pengelolaan modal kerja bagi setiap perusahaan berbeda-beda.

2.1.3.1 Pengertian Modal Kerja

Pengertian modal kerja menurut G. Sugiyarso dan F.Winarni

(2006:17) adalah “Dana yang ditanamkan ke dalam aktiva lancar untuk membiayai operasi perusahaan sehari-hari disebut dengan modal kerja”.

Sedangkan Bambang Riyanto (2000:57) menyatakan bahwa : “Setiap perusahaan selalu membutuhkan modal kerja untuk membelanjai operasinya sehari-hari, misalkan untuk memberikan persekot pembelian bahan mentah, membayar upah buruh, gaji pegawai dan sebagainya. Dimana uang atau dana yang telah dikeluarkan itu diharapkan akan dapat kembali masuk dalam perusahaan dalam waktu yang pendek melalui hasil penjualan produksinya”.

Menurut Kasmir (2010:212) pengertian dari modal kerja adalah “Seluruh komponen aktiva lancar dikurangi seluruh total kewajiban lancar”

Dari ketiga pendapat diatas dapat disimpulkan bahwa modal kerja adalah dana yang ditanamkan ke aktiva lancar dikutangi

kewajiban lancar yang digunakan untuk membiayai kegiatan operasi perusahaan sehari-hari.

Pengertian modal kerja dapat dilihat dari tiga aspek menurut

Bambang Riyanto (2000:57), yaitu: a. Konsep kuantitatif

c. Konsep fungsional.”

Penjelasan dari tiga konsep tersebut adalah :

a. Konsep Kuantitatif

Konsep kuantitatif ini mendasarkan pada besarnya jumlah dana yang ditanamkan pada elemen-elemen aktiva lancar di mana aktiva ini

merupakan aktiva yang selalu berputar dalam bentuk semula atau aktiva di mana dana yang tertanam di dalamnya akan dapat bebas lagi dalam

waktu yang pendek. Modal kerja menurut konsep kuantitatif ini adalah jumlah keseluruhan dari aktiva lancar. Modal kerja dalam definisi ini disebut modal kerja bruto.

Konsep ini hanya memandang dari sisi aktiva lancar, tanpa melihat adanya utang-utang lancar (kewajiban jangka pendek) yang harus

dibayar sewaktu-waktu. b. Konsep Kualitatif

Konsep kualitatif ini berbeda dengan konsep kuantitatif dimana

jumlah utang lancar (kewajiban jangka pendek) yang merupakan utang yang harus segera dibayar dikaitkan dalam pengertian modal kerja.

Dengan demikian maka sebagian dari aktiva lancar disediakan untuk memenuhi kewajiban jangka pendek yang harus segera dilunasi, di mana bagian dari aktiva lancar ini tidak dapat digunakan untuk

membiayai operasi perusahaan untuk menjaga likuiditas. Maka modal kerja menurut konsep kualitatif ini merupakan sebagian dari aktiva

operasi perusahaan tanpa mengganggu likuiditas, yaitu kelebihan aktiva lancar diatas hutang lancarnya. Modal kerja dalam pengertian ini sering

disebut sebagai modal kerja neto.

Modal kerja dapat dirumuskan sebagai aktiva lancar dikurangi dengan hutang lancar .

c. Konsep Fungsional

Konsep fungsional ini lebih mendasarkan pada fungsi dari dana

dalam menghasilkan pendapatan. Setiap dana yang digunakan perusahaan dimaksudkan untuk menghasilkan pendapatan. Ada sebagian dana yang digunakan dalam suatu periode akuntansi tertentu

yang seluruh dana langsung menghasilkan pendapatan bagi periode tersebut ada sebagian dana lain yang juga digunakan selama periode

tersebut tetapi tidak seluruhnya digunakan untuk menghasilkan pendapatan jangka pendek.

Melihat tiga konsep diatas, modal kerja perusahaan dibagi kedalam dua

jenis menurut Kasmir (2010:212), yaitu : 1. Modal kerja kotor (gross working capital)

Modal kerja kotor adalah semua komponen aktiva lancar dan sering disebut modal kerja. Modal kerja kotor terdiri dari, kas, bank, surat berharga, piutang, persediaan, dan aktiva lancar lainnya. Nilai total dari

keseluruhan komponen aktiva lancar tersebut adalah jumlah modal kerja yang dimiliki oleh perusahaan.

Modal kerja bersih adalah keseluruhan komponen aktiva lancar dikurangi dengan seluruh total utang lancar atau kewajiban jangka

pendek. Utang lancar meliputi utang dagang, utang wesel, utang bank jangka pendek, utang gaji, utang pajak, dan utang lancar lainnya.

2.1.3.2 Unsur-Unsur Modal Kerja

Menurut Munawir (2004:14) bahwa unsur-unsur modal kerja

yaitu :

1. Aktiva Lancar

Menurut Munawir (2004:14) menyatakan bahwa “aktiva lancar adalah uang kas dan aktiva lainnya yang dapat diharapkan untuk dicairkan atau ditukarkan menjadi uang tunai, dijual atau dikonsumer

dalam periode berikutnya (paling lama satu tahun atau dalam perputaran kegiatan usahan yang normal)”

Yang termasuk aktiva lancar yaitu:

a. Kas atau uang tunai yang dapat digunakan untuk membiayai operasi perusahaan.

b. Investasi jangka pendek atau surat berharga adalah investasi yang sifatnya sementara (jangka pendek).

c. Piutang wesel, adalah tagihan perusahaan terhadap pihak lain yang dinyatakan dalam suatu wesel atau perjanjian yang diatur dalam undang-undang.

e. Persediaan, untuk perusahaan dagang yang dimaksud dengan persediaan adalah barang-barang yang diperdagangkan yang sampai

tanggal neraca masih digudang atau belum laku terjual. Untuk perusahaan manufaktur maka persediaan barang meliputi persediaan bahan mentah, persediaan barang dalam proses, dan persediaan

barang jadi.

f. Piutang penghasilan atau piutang yang masih harus diterima,

g. Persekot atau biaya yang dibayar dimuka.

2. Hutang Lancar

Menurut Munawir (2004:18) menyatakan bahwa “hutang lancar atau hutang jangka pendek adalah kewajiban keuangan perusahaan yang pelunasan atau pembayarannya akan dilakukan dalam jangka pendek

(satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki oleh perusahaan.”

Yang termasuk hutang lancar, yaitu :

a. Hutang dagang, adalah hutang yang timbul akibat adanya pembelian secara kredit.

b. Hutang wesel, adalah hutang yang disertai janji tertulis (yang diatur

dengan undang-undang ) untuk melakukan pembayaran sejumlah tertentu pada waktu tertentu dimasa yang akan datang.

c. Hutang pajak, baik pajak untuk perushaaan yang bersangkutan ataupun pajak pendapatan karyawan yang belum disetorkan kepada

d. Biaya yang masih harus dibayar, adalah biaya-biaya yang sudah terjadi tetapi belum melakukan pembayaran.

e. Hutang jangka panjang yang segera jatuh tempo, adalah sebagian atau seluruh hutang jangka panjang yang sudah menjadi hutang jangka pendek karena harus segera dilakukan pembayaran.

f. Penghasilan yang diterima dimuka, adalah penerimaan uang untuk penjualan barang dan jasa yang belum direalisasikan.

2.1.3.3 Pengukuran Modal Kerja

Pengelolaan modal kerja yang baik, perusahaan akan memperoleh modal kerja netto yang layak, sehingga menjamin tingkat likuiditas perusahaan.

Modal kerja dapat diukur dengan menggunakan modal kerja netto. Perubahan-perubahan dalam modal kerja netto yaitu aktiva lancar

dikurangi utang lancar atau kewajiban jangka pendek.

Lukman Syamsuddin (2000:43) menyatakan : “Pembandingan net working capital dari tahun ke tahun juga bisa memberikan gambaran tentang jalannya perusahaan.”

Untuk mengetahui besarnya persentase perubahan modal kerja

netto pada analisis laporan keuangan dengan membandingkan modal kerja tahun berjalan dengan modal kerja tahun yang lalu. Dalam penelitian ini modal kerja yang digunakan adalah modal kerja bersih

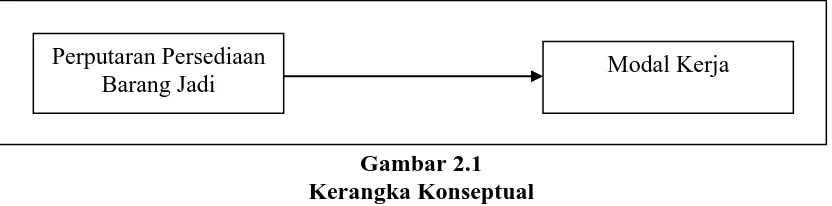

2.1.4 Hubungan Perputaran Persediaan terhadap Modal kerja

Kasmir (2010:218) didalam bukunya Pengantar Manajemen Keuangan

yang menyatakan bahwa “Makin kecil atau rendah tingkat perputaran persediaan, maka kebutuhan modal kerja makin tinggi, demikian pula sebaliknya.”

Pengendalian persediaan barang merupakan salah satu pengendalian terpenting yang harus dilakukan oleh perusahaan karena salah satu faktor

keberhasilan perusahaan adalah jika perusahaan dapat mengelola persediaannya dengan baik.

Persediaan sebagai salah satu elemen modal kerja merupakan aktiva

yang selalu dalam keadaan yang berputar. Perputaran persediaan akan berpengaruh terhadap besar kecilnya modal kerja yang dibutuhkan untuk

membelanjai perusahaan tersebut. Tingkat perputaran persediaan yang rendah menunjukan adanya investasi (modal kerja) yang besar pada persediaan, sebaliknya perputaran persediaan yang tinggi memerlukan semakin

sedikitnya investasi (modal kerja) yang terikat dalam persediaan.

Teori ini didukung oleh penelitian yang dilakukan oleh Nida (2008) yang berjudul “pengaruh Perputaran Persediaan Barang Jadi menyatakan

Bahwa : “Perputaran persediaan berpengaruh terhadap modal kerja.” Dengan demikian dibutuhkan perputaran persediaan yang cukup tinggi agar

2.2 Tinjauan Penelitian Terdahulu

Tabel 2.3 Penelitian Terdahulu

No Tahun Peneliti Judul Penelitian Hasil Penelitian

1. 2008 Nida Pengaruh Tingkat Perputaran Persediaan Barang Jadi Terhadap

Modal Kerja pada PT. INTI

Tingkat perputaran persediaan barang jadi berpengaruh terhadap

modal kerja.

2. 2008 Diana Pengaruh Perputaran

Kas, Perputaran Piutang

dan Perputaran

Seperti yang telah diuraikan pada latar belakang, tinjauan pustaka dan

H1

Gambar 2.1 Kerangka Konseptual

Modal kerja adalah dana yang dibutuhkan perusahaan untuk memenuhi kebutuhan dana untuk menjalankan operasi perusahaannya, hal ini biasanya dapat kita golongkan dalam kewajiban jangka pendek. Kemampuan perusahaan

membiayai kewajiban jangka pendeknya dapat dilihat dari total aktiva lancar yang dimiliki oleh perusahaan. Dalam menjalankan operasinya, terutama pada

perusahaan-perusahaan manufaktur, salah satu kelompok aktiva lancar yang terus berputar dan biasanya dalam jumlah besar pembeliannya adalah persediaan. Pihak manajemen perusahaan harus mengendalikan persediaan barang seefisien

mungkin, karena ketidakefisienan persediaan akan berpengaruh pada berkurangnya laba perusahaan nantinya.

Persediaan barang jadi akan mempengaruhi besar kecilnya modal kerja perusahaan. Kelebihan atau kekurangan modal kerja mengakibatkan meningkatnya pengeluaran perusahaan . Menurut Ridwan (2002:262) persediaan

merupakan suatu investasi karena uang perusahaan akan tertanam dalam persediaan perusahaan akan kehilangan kesempatan untuk mendapatkan

penghasilan. Semakin tinggi tingkat persediaan maka semakin besar investasi dan biaya yang dibutuhkan.

Perputaran Persediaan

2.4 Hipotesis

Berdasarkan kerangka pikiran di atas, maka penulis mengemukakan hipotesis

bahwa : “Tingkat Perputaran Persediaan Barang Jadi Memiliki Pengaruh