BAB I PENDAHULUAN

1.1.Latar Belakang

Teknologi informasi komunikasi mengalami kemajuan yang pesat seiring dengan kemajuan dan perkembangan zaman.Kemajuan teknologi mempunyai efek

yang sifatnya multiplier (pengganda), yang artinya kemajuan teknologi informasi komunikasi menyebabkan kemajuan dibidang lainnya.Salah satu bidang tersebut

adalah dalam bidang perbankan.Sekarang hadir layanan perbankan yang bernama electronic banking atau disingkat e-banking.Salah satu bentuk layanan dari e-banking adalah mobile banking.

Menurut Bank Indonesia, Mobile banking merupakan layanan perbankan yang berfungsi untuk memudahkan nasabah dalam melakukan transaksi perbankan tanpa perlu datang ke bank maupun ATM kecuali penarikan uang

cash.Sistem pembayaran dengan menggunakan sistem mobile bankingmelalui komputer/gadgetmenjadikan akses tidak terbatas oleh nasabah bank terhadap

layanan perbankan yang dibutuhkan.Keunggulan mobile bankingyaitu nasabah dapat melakukan transaksi dimana saja dan kapan saja tanpa dibatasi jam kerja. Layanan dalam mobile banking meliputi: transaksi finansial, transaksi non

finansial, transfer dana, dan pembayaran tagihan.

Dalam penggunaan mobile banking, dimanapada dasarnya kebutuhan dan

mengetahui apa sebenarnya yang menjadi pertimbangan dan tolak ukur nasabah

dalam bertransaksi menggunakan mobile banking. Untuk mengetahui pertimbangan dan tolak ukur tersebut, perusahaan harus mengetahui bagaimana

persepsi nasabah tentang mobile banking tersebut.Bagaimana pengaruh persepsi kemanfaatan, persepsi kemudahan penggunaan, persepsi resiko, persepsi kesesuaian nasabah dalam menggunakan mobile banking.Persepsi kemanfaatan

merupakan faktor yang sangat penting pengaruhnya terhadap minat menggunakan mobile banking.Persepsi kemanfaatan merupakan faktor utama yang

dipertimbangkan sebelum nasabah menggunakan layanan mobile banking.Persepsi ini juga berpengaruh terhadap persepsi kemudahan penggunaan. Nasabah cenderung akan menggunakan mobile banking, jika mobile banking

dapat memberikan manfaat kepada nasabah atau memberikan layanan sesuai kebutuhan nasabah.Persepsi risiko dan kepercayaan juga merupakan hal yang perlu dipertimbangkan oleh nasabah dalam melakukan transaksi secara electronic

karena nasabah tidak langsung bertatap muka dengan teller/customer service.Nasabah hanya memilih menu layanan yang telah disediakan oleh sistem

sehingga banyak hal yang perlu dipertimbangkan sebelum menggunakan layanan

mobile banking.Persepsi risiko juga termasuk faktor yang perlu diperhatikan

sebelum nasabah menggunakan layanan mobile banking. Nasabah akan menggunakan layanan mobile banking jika layanan tersebut memiliki risiko rendah, aman dan menjamin kebutuhan nasabah. Selain ketiga persepsi di atas,

yang dijanjikan. Persepsi itulah yang akan mempengaruhi mereka dalam

pengambilan keputusan memakai mobile banking.

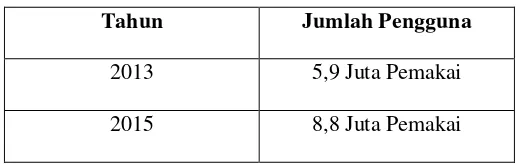

Menurut laporan dalam alamat website

Tabel 1.1

menyatakan sudah menggunakan sarana mobile banking.Di tahun 2013, angkanya hanya mencapai 58%. Biasanya mereka menggunakan mobile banking untuk

mengecek saldo dan mentransfer dana ke pihak lain.

Pengguna Mobile Banking BRI

Tahun Jumlah Pengguna

2013 5,9 Juta Pemakai

2015 8,8 Juta Pemakai

Sumber

Seperti disebutkan di laporan tersebut, penghalang terbesar penggunaan mobile banking untuk transaksi finansial adalah masalah kepercayaandankesesuaian.Penggunamobile banking di Indonesia menyebutkan hal ini sebagai masalah utama yang membuatnya khawatir menggunakan mobile banking.Ini berarti isu kepercayaan menjadi hal klasik yang harus dipecahkan bersama oleh semua layanan yang berbasis elektronic dan online.

Berdasarkan penjelasan diatas, penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Persepsi Kemanfaatan, Persepsi Kemudahan

1.2. Rumusan Masalah

Berdasarkan latar belakang tersebut, maka penulis merumuskan masalah

sebagai berikut :

1. Bagaimana persepsi kemanfaatan (perceived usefulness) berpengaruh

signifikan terhadap minat menggunakan mobile banking?

2. Bagaimana persepsi kemudahan penggunaan (perceived ease of use)

berpengaruh signifikan terhadap minat menggunakan mobile banking?

3. Bagaimana persepsi resiko (perceived risk) berpengaruh signifikan terhadap

minat menggunakan mobile banking?

4. Bagaimana persepsi kesesuaian (perceived compatibility) berpengaruh

signifikan terhadap minat menggunakan mobile banking?

5. Bagaimana persepsi kemanfaatan (perceived usefulness), kemudahan

penggunaan (perceived ease of use), persepsi resiko (perceived risk) dan

persepsi kesesuaian (perceived compatibility) berpengaruh signifikan

terhadap minat menggunakan mobile banking?

1.3. Tujuan Penelitian

1. Untuk mengetahui pengaruh persepsi kemanfaatan (perceived usefulness) berpengaruh signifikan terhadap minat menggunakan mobile banking.

2. Untuk mengetahui persepsi kemudahan penggunaan (perceived ease of use) berpengaruh signifikan terhadap minat menggunakan mobile banking.

3. Untuk mengetahui persepsi resiko (perceived risk) berpengaruh signifikan terhadap minat menggunakan mobile banking.

5. Untuk mengetahui persepsi kemanfaatan, persepsi kemudahan

penggunaan, persepsi resiko dan persepsi kesesuaian berpengaruh signifikan terhadap minat menggunakan mobile banking.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak,

antara lain:

1. Bagi peneliti, untuk mengasah kemampuan peneliti dalam menjawab

permasalahan nyata dalam kehidupan sehari-hari, terutama yang terkait dengan pengaruh persepsi kemanfaatan, persepsi kemudahan dalam penggunaan, persepsi resiko dan persepsi kesesuaian terhadap minat

menggunakan mobile banking.

2. Bagi perusahaan, penelitian ini diharapkan dapat dijadikan sebagai masukan bagi perusahaan tentang mobile banking.

3. Bagi Program Studi Ilmu Administrasi Bisnis, penelitian ini diharapkan dapat dapat dijadikan sebagai referensi yang berkaitan dengan masalah