BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Sekarang ini Pemerintah Indonesia sangat gencar untuk meningkatkan

perekonomian melalui pengembangan Usaha Mikro Kecil dan Menengah

(UMKM). Hal ini dikarenakan bahwa sektor UMKM sangat berpeluang besar

untuk menciptakan lapangan pekerjaan dan tentu hal ini akan meningkatkan

perekonomian negara. Upaya Pemerintah terhadap pengembangan UMKM

ditunjukkan melalui beberapa tindakan, diantaranya adalah menciptakan iklim

usaha yang kondusif, memberikan bantuan permodalan, perlindungan usaha,

pengembangan kemitraan, pelatihan, memantapkan asosiasi, mengembangkan

promosi, mengembangkan kerjasama, mengembangkan sarana dan prasarana.

Upaya dalam memberikan bantuan permodalan untuk UMKM

dimaksudkan agar pelaku usaha dapat memperoleh pinjaman/ kredit khusus

dengan syarat- syarat yang tidak memberatkan. PT Pegadaian adalah salah satu

Badan Usaha Milik Pemerintah (BUMN) yang turut mendukung kebijakan

Pemerintah tersebut. Kredit angsuran Fidusia (KREASI) Pegadaian adalah produk

kredit mikro yang dikhususkan untuk mengembangkan UMKM dengan jaminan

Bukti Pemilikan Kendaraan Bermotor (BPKB) dan Bukti Pemilik Hak Tempat

Berjualan (BPHTB).

PT Pegadaian (Persero) merupakan badan usaha keuangan non bank yang

bergerak di bidang pembiayaan gadai dan mikro, investasi emas, dan aneka jasa.

tidak membuat Pegadaian berhenti berinovasi dalam produk jasanya. Pegadaian

senantiasa melakukan pelayanan terbaik untuk menciptakan kepuasan bagi

nasabahnya.

PT Pegadaian menyadari bahwa saat ini persaingan di bidang gadai dan

kredit sudah semakin ketat. Hal ini terlihat dimana lembaga keuangan seperti bank

juga sudah memiliki lini bisnis dalam bidang gadai dan pemberian kredit terhadap

nasabahnya. Hal ini menunjukkan bahwa produk KREASI juga telah memiliki

banyak pesaing, seperti Kredit Usaha Rakyat (KUR) dari BRI, Kredit Mikro BNI,

dan sebagainya. Tentu hal ini bisa memicu ancaman maupun peluang bagi

Pegadaian. Ancaman yang akan dihadapi oleh Pegadaian adalah beralihnya

nasabah kepada pesaing, sedangkan peluang yang diperoleh adalah keunikan

sistem kredit yang berbasis fidusia dapat menarik minat calon nasabah. Sistem

fidusia artinya berdasarkan kepercayaan. Pengertian fidusia adalah pengalihan hak

kepemilikan suatu benda atas dasar kepercayaan dengan ketentuan bahwa benda

yang hak kepemilikannya dialihkan tetap dalam penguasaan pemilik benda.

Dalam KREASI Pegadaian, BPKB yang menjadi jaminan/ agunan yang dipakai

dan kreditur tetap dapat menggunakan kendaraannya dan peluang lainnya adalah

nasabah akan tertarik mengajukan kredit karena waktu pencairan yang singkat,

yaitu paling cepat 3 hari setelah pengajuan kredit.

Dengan kondisi persaingan bisnis saat ini, maka pergeseran strategi

pemasaran yang berorientasi pada profit telah beralih pada pelanggan. Perubahan

orientasi pemasaran ini juga telah terjadi pada bidang kredit mikro. Bagi

perusahaan yang berpusat pada pelanggan, kepuasan pelanggan merupakan tujuan

baik lagi memperhatikan tingkat kepuasan pelanggannya karena internet

menyediakan sarana bagi konsumen untuk menyebarkan berita buruk dengan

cepat dan juga berita baik ke seluruh dunia.

Dari penjabaran diatas menunjukkan bahwa pengertian dari pemasaran itu

sendiri telah berubah, seperti definisi pemasaran yang diungkapkan oleh AMA

pada tahun 1960, yaitu pemasaran adalah kinerja dari kegiatan bisnis yang

mengarahkan barang dan jasa kepada para pelanggan dan pemakai. Definisi ini

berubah pada tahun 1988, pemasaran menjadi suatu proses merencanakan dan

melaksanakan konsepsi, menentukan harga, promosi, dan distribusi dari gagasan,

barang, serta jasa untuk menciptakan pertukaran yang akan memuaskan sasaran

dari para individu dan organisasi (Setiyaningrum, 2015: 7).

. Perubahan strategi pemasaran ini juga telah diterapkan oleh Pegadaian,

dimana sejak tahun 2012 melakukan transformasi menjadi berfokus pada bisnis

dan pelayanan prima. Perubahan ini terkait dengan momentum perubahan badan

hukum Pegadaian dari sebelumnya Perusahaan Umum (Perum) menjadi

Perusahaan Perseroan (Persero) melalui amanat Peraturan Pemerintah Republik

Indonesia Nomor 51 Tahun 2011 Tentang Perubahan Bentuk Badan Hukum

Perusahaan Umum (Perum) Pegadaian Menjadi Perusahaan Perseroan (Persero)

tertanggal 13 Desember 2011. Momentum perubahan tersebut diinterprestasikan

sebagai sebuah proses transformasi. Perubahan badan hukum menjadi Perseroan

jelas menimbulkan konsekuensi yang menjadi tanggung jawab perusahaan.

Karakter perusahaan sebagai penyedia jasa layanan gadai dan fidusia kepada

masyarakat sebagai bagian dari fungsi Public Service Obligation (PSO) yang

ditingkatkan. Selain itu, tanggung jawab untuk memberikan sumbangsih kepada

Negara dalam bentuk keuntungan pun menjadi satu komitmen segenap unsur

manajemen dalam menggulirkan roda perusahaan.

Salah satu tujuan pelayanan prima yang ingin Pegadaian capai adalah

untuk menciptakan kepuasan nasabah. Kepuasan nasabah sangat diperhatikan oleh

perusahaan karena akan berdampak pada kinerja. Kepuasan pelanggan

berkontribusi pada sejumlah aspek krusial, seperti terciptanya loyalitas pelanggan,

meningkatkan reputasi perusahaan, berkurangnya elastisitas harga, berkurangnya

biaya transaksi masa depan, dan meningkatkan efisiensi dan produktivitas

karyawan (Anderson, et al., Edvardson, et al., 2000; Tjiptono, 2003: 102). Salah

satu cara utama mendeferensiasikan sebuah perusahaan jasa adalalah memberikan

jasa yang berkualitas tinggi dari pesaing secara konsisten. Kuncinya adalah

memenuhi atau melebihi harapan kualitas jasa pelanggan sasaran.

PT Pegadaian sangat mengutamakan pelayanan terhadap nasabahnya, hal

ini terlihat dengan dengan usaha Pegadaian untuk memperluas jangkauan

pelayanan dengan mengoperasikan Unit Pelayanan Cabang (UPC) dan Unit

Pelayanan Syariah (UPS). Unit Pelayanan tersebut merupakan perpanjangan

tangan Kantor Cabang Induk dalam memberikan pelayanan. Data UPC/UPS

dikonsolidasikan di Kantor Cabang Induk sesuai dengan ketentuan yang berlaku.

Per 31 Desember 2014, PT Pegadaian memiliki 610 kantor cabang konvensional,

115 kantor cabang syariah, 3.231 unit pelayanan cabang, dan 500 unit pelayanan

syariah. Tujuan dari peningkatan jumlah kantor layanan ini adalah untuk

mempermudah nasabah melakukan transaksi di Pegadaian dimana saja. Selain

online, sehingga dalam melakukan transaksi, seperti melunasi cicilan kredit tidak

harus di cabang atau unit dimana nasabah mengajukannya kreditnya.

Dari penjabaran diatas menyimpulkan bahwa Pegadaian memiliki dedikasi

yang tinggi dalam mewujudkan pelayanan yang prima kepada nasabahnya. Untuk

mengukur kepuasan nasabah maka pegadaian juga melakukan survei kepuasan

nasabah/ pelanggan setiap tahunnya dengan metode Customer Satisfaction Index

(CSI). Survei dilaksanakan oleh pihak Independen Lembaga survei

“Indoresearch” dengan menyasar kepada 600 responden meliputi Masyarakat

yang sudah menjadi Nasabah Pegadaian dan Masyarakat yang belum menjadi

Nasabah. Melalui metode ini, akan ditentukan tingkat kepuasan pelanggan secara

menyeluruh, dan selanjutnya menjadi bahan pertimbangan penting bagi

Perusahaan untuk meningkatkan kualitas produk dan pelayanan prima

kepadapelanggan.

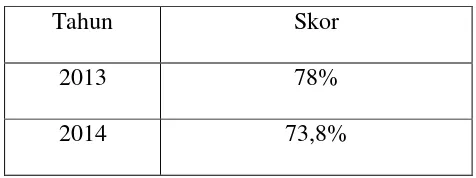

Tabel 1.1

Customer Satisfaction Index (CSI) Nasabah Pegadaian

Tahun Skor

2013 78%

2014 73,8%

Sumber: Annual Report Pegadaian Tahun 2013 dan 2014 (2016)

Pada tabel 1.1 dapat diketahui bahwa terjadi penurunan nilai kepuasan

nasabah terhadap kualitas pelayanan Pegadaian yaitu mengalami penurunan 4.2

kepuasan nasabah setiap tahunnya akan meningkat seiring dengan dilakukannya

evalusai kinerja dan dilakukannya inovasi produk dan layanan nasabah. Dan pada

pengukuran kepuasan pelanggan pada tahun 2014 diatas, Pegadaian juga

melakukan pengukuran kepuasan pelanggan/nasabah per jenis layanan yang

dimiliki dan Pegadaian menghitung HFI (Hassie Free Index), yaitu presentasi

responden yang memiliki masalah pada kontak layanan dan juga menghitung CII

(Customer Impact Index), yaitu rata-rata dampak ketidakpuasan terhadap aktivitas

responden.

Tabel 1.2

Hasil Pengukuran Indeks Kepuasan Pelanggan tahun 2014

Indikator Jenis Layanan

Gadai Kredit

Sumber: Annual Report Pegadaian Tahun 2014 (2016)

Dari tabel diatas, dapat dilihat bahwa kepuasan nasabah kredit mikro yaitu

KREASI Pegadaian berada di urutan kedua tertinggi, yaitu sebesar 74,3 %. Inilah

yang menjadi salah satu alasan mengapa peneliti ingin meneliti lebih dalam

mengenai kualitas layanan KREASI terhadap kepuasan nasabahnya.

Selain mengukur kepuasan nasabah, perusahaan juga perlu mendata

keluhan yang datang dari nasabah terkait dengan produk maupun pelayanan yang

dilakukan oleh perusahaan. Namun peneliti mendapati bahwasanya pihak

Pegadaian terkhusus bagian KREASI di Cabang Medan Utama tidak mempunyai

data mengenai jumlah keluhan nasabah pada periode tertentu. Hal ini bukan

bagian Kreasi, keluhan nasabah mereka sangat beragam, sehingga karyawan harus

dengan cepat untuk menyelesaikan keluhan nasabah, meskipun keluhan yang

sering dilaporkan oleh nasabah dikarenakan keteledoran dari nasabahnya.

Selain itu, pelayanan di bidang KREASI juga menuntut karyawan lebih

sabar menghadapi nasabah, dikarenakan memang karakter setiap nasabah yang

dihadapi sangat beragam. Hal ini menunjukkan bahwa karyawan Pegadaian

terutama di bidang KREASI telah miliki rasa empati yang tinggi terhadap

nasabahnya dan mereka juga senantiasa tanggap dan handal dalam memenuhi

kebutuhan kredit nasabah Pegadaian. Bentuk empati karyawan tidak hanya

terlihat ketika ada keluhan, namun karyawan di bidang KREASI secara rutin

melakukan interaksi dengan nasabahnya baik dengan tatap muka secara langsung

maupun melalui telepon. Dan memang ini juga sudah menjadi standar layanan

yang harus dilaksanakan oleh bagian KREASI dan dalam penelitian ini

dilaksanakan oleh karyawan KREASI Pegadaian cabang Medan Utama. Hal ini

dimaksudkan agar pihak Pegadaian juga dapat mengontrol agunan yang

didaftarkan nasabah dan mengontrol perkembangan usaha nasabah, sehingga

keluhan bisa dengan cepat diketahui oleh karyawan dan bisa dengan cepat

membantu nasabah mengatasi keluhan tersebut. Bentuk pelayanan rutin ini juga

dimaksudkan untuk membangun hubungan yang baik antara nasabah dengan

pihak Pegadaian.

Pegadaian Cabang Medan Utama juga menyadari bahwa untuk

membangun kepercayaan dengan nasabah adalah dengan komunikasi yang baik

kesulitannya, terutama dalam melunasi cicilan. Sehingga hal ini dapat mengurangi

jumlah nasabah yang melakukan penunggakan pembayaran kredit mereka.

Dari penjabaran diatas menunjukkan bahwa Pegadaian Cabang Medan

Utama sangat mengutamakan kepentingan nasabahnya dengan melaksanakan

pelayanan dengan baik untuk menciptakan kepuasan nasabah KREASI. Namun

masih ditemukan pelayanan yang kurang maksimal, yaitu dimana seharusnya

informasi mengenai KREASI dapat diperoleh nasabah di Kantor Pelayanan Unit

yang dibawahi oleh kantor cabang, akan tetapi dalam pelaksanaannya karyawan

yang berada di Unit ada yang belum mampu menjelaskan KREASI dengan baik

dan tepat, sehingga nasabah biasanya harus mendatangi terlebih dahulu kantor

cabang untuk mengetahui lebih dalam lagi tentang KREASI. Padahal seharusnya

nasabah hanya akan mendatangi kantor cabang untuk menerima pencairan dana

kredit saja. Hal ini tentu berpeluang menjadi kelemahan bagi Pegadaian dan

membuat calon nasabah terkadang tidak memahami prosedur dan syarat

pengajuan KREASI dengan lengkap. Sehingga salah satu dampak yang

ditimbulkan adalah pencairan kredit yang seharusnya bisa diberikan dalam jangka

waktu 3 hari saja menjadi lebih lama dikarenakan syarat-syarat yang belum

seutuhnya dilengkapi oleh nasabah.

Berdasarkan pada uraian latar belakang diatas maka peneliti tertarik untuk

meneliti tentang “Analisis Pengaruh Kualitas Pelayanan Terhadap Kepuasan

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan diatas, maka diambil

rumusan masalah sebagai berikut:

1. Apakah terdapat pengaruh wujud fisik (tangible) secara positif terhadap

kepuasan nasabah?

2. Apakah terdapat pengaruh empati (empathy) secara positif terhadap kepuasan

nasabah?

3. Apakah terdapat pengaruh kehandalan (reliability) secara positif terhadap

kepuasan nasabah?

4. Apakah terdapat pengaruh daya tanggap (responsiveness) secara positif

terhadap kepuasan nasabah?

5. Apakah terdapat pengaruh jaminan (assurance) secara positif terhadap

kepuasan nasabah?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini

adalah :

1. Untuk Menguji dan menganalisis pengaruh wujud fisik (tangible) terhadap

kepuasan nasabah.

2. Untuk Menguji dan menganalisis pengaruh empati (empathy) terhadap

kepuasan nasabah.

3. Untuk Menguji dan menganalisis pengaruh keandalan (reliability) terhadap

kepuasan nasabah.

4. Untuk Menguji dan menganalisis pengaruh daya tanggap (responsiveness)

5. Untuk Menguji dan menganalisis pengaruh jaminan (assurance) terhadap

kepuasan nasabah.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Manfaat Teoritis

Penelitian ini diharapkan dapat menambah wawasan penulis dan pembaca

mengenai teori serta peran pelayanan dan kepuasan pelanggan yang dalam hal

ini pada Pegadaian Cabang Utama Medan.

2. Manfaat Praktis

Penelitian ini dapat dijadikan sebagai bahan informasi maupun

pertimbangan bagi Pegadaian Cabang Utama Medan dalam mengukur

kepuasan nasabah KREASI dan juga mengetahui tingkat kepuasan nasabah

mereka berdasarkan pelayanan yang dilaksanakan oleh perusahaan.

3. Manfaat Akademis

Penelitian ini diharapkan dapat memberikan kontribusi serta menjadi

referensi dan bahan perbandingan bagi peneliti berikutnya dalam melakukan