PENGARUH DPK ,CAR, NPL DAN LDR TERHADAP JUMLAH

PEMBERIAN KREDIT

(STUDI PADA BANK UMUM YANG TERDAFTAR

DI BURSA EFEK INDONESIA TAHUN 2013-2015)

Aida Fitria, Masyhad, Siti Rosyafah

Program Studi Akuntansi Fakultas Ekonomi, Universitas Bhayangkara Surabaya [email protected]

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Dana Pihak Ketiga, Capital Adequacy Ratio, Non Performing Loan, dan Loan to Deposit Ratio terhadap jumlah pemberian kredit bank umum yang terdaftar di Bursa Efek Indonesia periode 2013-2015. Metode analisis data dalam penelitian ini adalah metode kuantitatif. Teknik analisis data menggunakan uji asumsi klasik, uji statistik deskriptif, teknik analisis regresi linier berganda dan uji hipotesis. Hasil penelitian ini menunjukkan bahwa Dana Pihak Ketiga dan Capital Adequacy Ratio berpengaruh positif dan signifikan terhadap jumlah pemberian kredit bank umum, Non Performing Loan tidak berpengaruh signifikan, dan Loan to Deposit Ratio berpengaruh negatif dan signifikan terhadap jumlah pemberian kredit bank umum.

Kata Kunci: Kredit, DPK, CAR, NPL, LDR.

ABSTRACT

This research aims to determine the effect of Third Parties Fund, Capital Adequacy Ratio, Non Performing Loan, and Loan to Deposit Ratio towards amount of credit of commercial banks listed on Indonesia Stock Exchange period 2013-2015. The Method of data analysis used is quantity method. Data analysis use classic assumption test, descriptive statistic test, multiple linear regression analysis, and hypoytesis test. The research results shows that third parties funds (DPK)and Capital Adequacy Ratio (CAR) significantly positive effect, Non Performing Loan (NPL) has no significant effect, Loan to Deposit Ratio (LDR) has a negative and significant effect on amount of commercial bank’s credit.

Keywords: Credit, Third Parties Fund, CAR, NPL, and LDR.

PENDAHULUAN

lembaga intermediasi antara pihak yang kelebihan dana dengan pihak yang kekurangan dana.

Bank secara sederhana dapat diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya (Kasmir, 2014). Salah satu jasa bank yang paling menghasilkan keuntungan yakni jasa pemberian kredit. Kredit merupakan aktivitas utama bank yang paling mendatangkan keuntungan, namun disisi lain kredit juga memiliki resiko yang tinggi. Kemampuan bank dalam memberikan kredit harus memperhatikan faktor-faktor yang akan dipertimbangkan dalam menentukan besar kecilnya kredit yang diberikan. Salah satu faktor penting yang harus diperhatikan adalah faktor internal seperti dana pihak ketiga, capital adequacy ratio, non performing loan, dan loan to deposit ratio.

Dana pihak ketiga merupakan sumber dana terbesar yang dikelola oleh bank. Dana pihak ketiga berupa simpanan giro, tabungan, dan deposito. Dana pihak ketiga memberi kontribusi besar bagi bank. Semakin besar dana pihak ketiga yang dapat dihimpun, maka semakin besar pula kredit yang dapat diberikan yang merupakan sumber penghasilan terbesar bagi bank. Capital adequacy ratio merupakan rasio permodalan bank yang menunjukkan seberapa besar kemampuan bank dalam menanggulangi aktivitas bank yang mengandung resiko seperti kegiatan kredit. Semakin besar CAR perbankan maka semakin besar pula sumber dana finansial yang dimiliki bank untuk mengembangkan usaha dan mengatasi kegiatan bank yang beresiko. Non Performing Loan adalah suatu keadaan dimana nasabah tidak mampu membayar sebagian atau seluruh dari jumlah kewajibannya. Semakin tinggi rasio NPL, maka bank dapat dikatakan tidak sehat. Loan to Deposit Ratio adalah rasio likuiditas bank. Rasio ini merupakan perbandingan antara berapa dana yang disalurkan oleh bank dari keseluruhan dana yang dapat dihimpun.

KAJIAN TEORI

Pengertian bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Undang-Undang Perbankan RI No.10 Tahun 1998). Bank berfungsi sebagai lembaga intermediasi antara pihak yang kelebihan dana dengan pihak yang kekurangan dana. Dengan aktivitas bank, dapat membantu kegiatan perekonomian masyarakat sehingga terciptanya kesejahteraan rakyat banyak.

Pengertian Kredit

Dalam bahasa latin kredit disebut “Credere” yang artinya percaya. Maksudnya si pemberi kredit percaya kepada si penerima kredit, bahwa kredit yang disalurkan pasti akan dikembalikan sesuai perjanjian. Dalam memulai dan mengembangkan suatu kegiatan usaha, kredit dapat membantu seseorang atau badan usaha dalam penyediaan dana atau modal. Pengertian kredit sendiri adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan akan kesepakatan pinjam meminjam utangnya setelah jangka waktu tertentu dengan pemberian bunga (undang-undang perbankan nomor 10 tahun 1998).

Dana Pihak Ketiga

Dana pihak ketiga adalah dana yang bersumber dari masyarakat. Menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 dana yang dipercayakan oleh masyarakat kepada bank atau dana yang bersumber dari pihak ketiga dan dihimpun oleh sektor perbankan meliputi: 1) tabungan, 2) deposito berjangka, 3) giro, dan 4) sertifikat deposito. dana pihak ketiga merupakan dana yang paling diandalkan oleh bank. Semakin tinggi dana pihak ketiga, semakin besar juga kredit yang dapat diberikan oleh bank.

Capital Adequacy Ratio (CAR)

Non Performing Loan (NPL)

Non performing loan adalah tingkat pengembalian kredit yang diberikan deposan kepada bank dengan kata lain NPL merupakan tingkat kredit macet pada bank tersebut. Semakin besar tingkat NPL ini menunjukkan bahwa bank tersebut tidak profesional dalam pengelolaan kreditnya, sekaligus memberikan indikasi bawa tingkat risiko atas pemberian kredit pada bank tersebut cukup tinggi searah dengan tingginya NPL yang dihadapi bank (Slamet Riyadi : 2006). Non Performing Loan dapat dirumuskan sebagai berikut:

NPL

Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio adalah rasio likuiditas bank. Rasio ini merupakan perbandingan antara total kredit yang diberikan dengan dana yang diterima. Loan to Deposit Ratio menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. “Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar (Dendawijaya : 2000)”. Rasio LDR dapat dirumuskan sebagai berikut:

METODE PENELITIAN Definisi Operasional Variabel

disalurkan. (d) variabel Loan to Deposit Ratio adalah rasio antara kredit yang diberikan terhadap total dana yang dihimpun.

Jenis Penelitian

Metode dalam penelitian ini adalah penelitian kuantitatif. Data yang digunakan berupa data sekunder yaitu data berupa laporan keuangan tahunan (annual report) yang dipublikasikan bank dan didownload melalui situs resmi Bursa Efek Indonesia (www.idx.co.id).

Gambaran Objek Penelitian

Populasi dalam penelitian ini adalah seluruh bank umum yang terdaftar di Bursa Efek Indonesia dan beroperasi di Indonesia periode 2013-2015. Jumlah bank umum di Indonesia yang terdaftar di BEI selama periode penelitian sejumlah 40 bank. Selanjutnya diambil sampel menggunakan metode purposive sampling yaitu teknik untuk menentukan sampel penelitian dengan beberapa pertimbangan tertentu, hingga menghasilkan sampel penelitian berupa laporan-laporan keuangan yang berasal dari 28 bank umum.

Teknik Pengumpulan Data

Penelitian ini menggunakan metode pengumpulan data non participant observation. Selain itu, dilakukan pula studi kepustakaan yaitu dengan mengkaji berbagai literatur pustaka seperti jurnal, majalah, dan sumber-sumber lain yang berkaitan dengan penelitian.

Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis regresi linier berganda. Sebelum dilakukan analisis data, terlebih dahulu dilakukan uji prasyarat meliputi uji normalitas, uji autokorelasi, uji multikolinearitas, dan uji heteroskedastisitas untuk memberikan kepastian bahwa persamaan regresi yang didapatkan memiliki ketepatan dalam estimasi, tidak bias dan konsisten.

Analisis Regresi Linier Berganda

Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi linier berganda yaitu suatu metode statistik umum yang digunakan untuk meneliti hubungan antara sebuah variabel dependen dengan beberapa variabel independen. Formulasi persamaan regresi linier berganda sendiri adalah sebagai berikut:

Keterangan: Y = Jumlah kredit α = konstanta

X1 = Dana Pihak Ketiga X2 = Capital Adequacy Ratio X3 = Non Performing Loan X4 = Loan to Deposit Ratio

β1,β2, β3, β4 = angka arah koefisien regresi, merupakan besarnya perubahan variabel terikat akibat perubahan tiap-tiap unit variabel bebas.

ԑ = Kesalahan Residual ( error )

Uji Hipotesis

Pengujian hipotesis perlu dilakukan untuk membuktikan kebenaran populasi melalui penelitian dari data sampel. Uji simultan (uji F) digunakan untuk menguji apakah variabel bebas secara bersama-sama berpengaruh terhadap variabel terikat. Uji Parsial (Uji t) digunakan untuk mengetahui apakah masing-masing variabel bebas memiliki pengaruh terhadap variabel terikat. Dan koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model menerangkan variasi variabel dependen. Semakin besar nilai R2 (mendekati 1), semakin baik hasil untuk model regresi tersebut. Dan semakin mendekati 0, maka variabel independen secara keseluruhan tidak dapat menjelaskan variabel dependen (Wahid Sulaiman, 2004).

HASIL PENELITIAN DAN PEMBAHASAN Uji Prasyarat

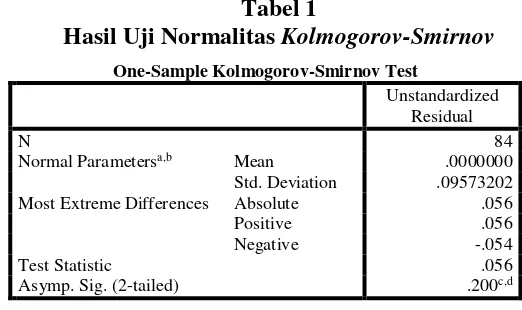

1. Uji Normalitas.

Dasar pengambilan keputusan dengan menggunakan metode Kolmogorov-Smirnov adalah

jika nilai probabilitas >0,05, maka data berdistribusi normal. Dan jika nilai probabilitas <

Tabel 1

Normal Parametersa,b Mean .0000000

Std. Deviation .09573202

Most Extreme Differences Absolute .056

Positive .056 ditetapkan maka dapat disimpulkan bahwa data tersebut telah berdistribusi normal sehingga layak untuk dijadikan bahan dalam penelitian.

2. Uji Autokorelasi korelasi positif atau korelasi negatif karena nilai DW terletak di antara du < d < (4-du) yakni 1,746 < 1,753 < (4-1,746).

3. Uji Multikolinearitas

Tabel 3

Hasil Uji Multikolinearitas

Model

Collinearity Statistics

Tolerance VIF

(Constant)

DPK (X1) .921 1.086

CAR (X2) .968 1.033

NPL (X3) .917 1.090

LDR (X4) .987 1.013

Sumber: Peneliti (2017)

Berdasarkan Tabel 3 dapat dilihat bahwa nilai tolerance dan VIF dari variabel DPK adalah 0,921 dan 1,086. Variabel CAR sebesar 0,968 dan 1,033, variabel NPL sebesar 0,917 dan 1,090 sedangkan variabel LDR sebesar 0,987 dan 1,013. Hal ini dapat disimpulkan bahwa dalam model ini tidak terdapat adanya multikolinearitas karena semua variabel bebas memiliki nilai tolerance > 0,10 dan nilai VIF < angka 10.

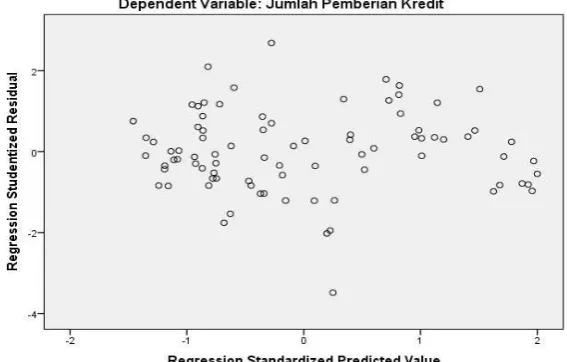

4. Uji Heteroskedastisitas

Salah satu cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID.

Sumber: Penulis (2017)

Gambar 1

Gambar 1 scatterplot di atas menunjukkan bahwa tidak ada pola yang jelas, serta titik-titik menyebar secara acak baik di atas maupun dibawah angka 0 pada sumbu Y. Maka dapat disimpulkan bahwa dalam model regresi ini tidak terjadi heteroskedastisitas atau dapat disimpulkan bahwa dalam model regresi ini tidak terjadi ketidaksamaan variance dari satu pengamatan ke pengamatan yang lain, sehingga model regresi layak dipakai.

Uji Analisis Regresi Linier Berganda

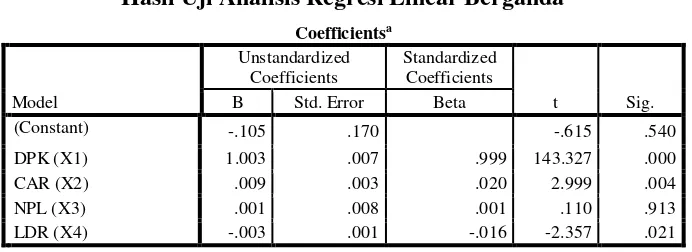

Tabel 4

Hasil Uji Analisis Regresi Linear Berganda

Coefficientsa

Tabel 4 menjelaskan bahwa angka yang terdapat pada Unstandardized Coefficients Beta dapat disusun dalam persamaan regresi linear berganda sebagai berikut:

KREDIT = -0,105 + 1,003DPK + 0,009CAR + 0,001NPL - 0,003LDR Dari persamaan regresi di atas dapat diuraikan sebagai berikut:

1. Konstanta (α) sebesar 0,105 menunjukkan bahwa jika variabel independen yang terdiri dari DPK, CAR, NPL, dan LDR bernilai 0, maka jumlah penyaluran kredit perbankan mengalami penurunan sebesar Rp 0,105.

2. Koefisien Regresi Dana Pihak Ketiga (DPK)

Besarnya nilai β1 adalah 1,003 menunjukkan kearah hubungan positif antara DPK dengan jumlah pemberian kredit. Hal ini mengidentifikasi bahwa semakin tinggi nilai DPK yang dihimpun oleh bank umum mengakibatkan jumlah penyaluran kredit yang diberikan juga semakin besar. Hal ini juga menyatakan bahwa setiap penambahan Rp 1,- dari DPK, maka dapat meningkatkan jumlah pemberian kredit sebesar Rp 1,003 dengan asumsi variabel yang lainnya dianggap konstan.

Besarnya nilai β2 adalah 0,009 menunjukkan kearah hubungan positif antara CAR dengan jumlah pemberian kredit. Hal ini mengidentifikasi bahwa semakin tinggi tingkat CAR yang dimiliki oleh bank umum mengakibatkan jumlah pemberian kredit yang diberikan juga akan mengalami peningkatan. Hal ini juga menyatakan bahwa setiap kenaikan 1 persen dari CAR, maka akan mengalami kenaikan jumlah pemberian kredit sebesar 0,009% dengan asumsi variabel yang lainnya dianggap konstan.

4. Koefisien Regresi Non Performing Loan (NPL)

Besarnya nilai β3 adalah 0,001 menunjukkan kearah hubungan positif antara NPL dengan jumlah pemberian kredit. Hal ini mengidentifikasi bahwa semakin tinggi tingkat NPL yang dimiliki oleh bank umum mengakibatkan jumlah pemberian kredit yang diberikan akan mengalami peningkatan. Hal ini juga menyatakan bahwa setiap kenaikan 1 persen dari tingkat NPL, maka jumlah pemberian kredit akan mengalami kenaikan sebesar 0,001% dengan asumsi variabel yang lainnya dianggap konstan.

5. Koefisien Regresi Loan to Deposit Ratio (LDR)

Besarnya nilai β4 adalah 0,003 menunjukkan kearah hubungan negatif (berlawanan) antara LDR dengan jumlah pemberian kredit. Hal ini mengidentifikasi bahwa semakin tinggi tingkat LDR yang dimiliki oleh bank umum mengakibatkan jumlah pemberian kredit yang diberikan akan mengalami penurunan. Hal ini juga menyatakan bahwa setiap kenaikan 1 persen dari tingkat LDR, maka jumlah pemberian kredit akan mengalami penurunan sebesar 0,003 % dengan asumsi variabel yang lainnya dianggap konstan.

Uji Hipotesis

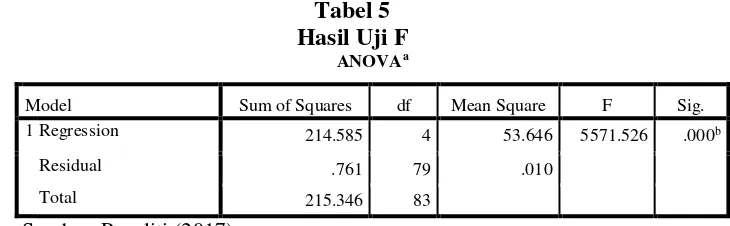

1. Uji F digunakan untuk menguji apakah variabel-variabel independen secara bersama-sama terhadap variabel dependen (Wahid Sulaiman, 2004 :86).

Tabel 5 Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 214.585 4 53.646 5571.526 .000b

Residual .761 79 .010

Total 215.346 83

Berdasarkan Tabel 5 dapat diketahui bahwa seluruh variabel independen memiliki hubungan yang simultan terhadap variabel dependen. Hal ini ditunjukkan dari nilai F hitung sebesar 5571,526 dengan tingkat signifikan sebesar 0,000. Dengan hasil taraf signifikansi sebesar 0,000 < 0,050 (level of signifikan), menunjukkan bahwa model yang digunakan dalam penelitian ini layak dan dapat digunakan pada analisis berikutnya.

2. Uji t pada dasarnya menunjukkan seberapa jauh pengaruh variabel independen (Dana Pihak Ketiga, Capital Adequacy Ratio, Non Performing Loan, dan Loan to Deposit Ratio)

secara parsial atau individual dalam menerangkan variasi variabel dependen (jumlah

pemberian kredit).

Berdasarkan hasil analisis yang diperoleh menunjukkan bahwa X1 (DPK) memiliki t hitung sebesar 143,327 > t tabel sebesar 1,99 dengan tingkat signifikan sebesar 0,000 < 0,050. Hal ini menunjukkan bahwa Ho ditolak. Dengan demikian pengaruh Dana Pihak Ketiga (DPK) terhadap jumlah pemberian kredit pada bank umum adalah signifikan.

b. Uji t Parsial Pengaruh Variabel Capital Adequacy Ratio (CAR) Terhadap Jumlah Pemberian Kredit

pengaruh capital adequacy ratio (CAR) terhadap jumlah penyaluran kredit pada bank umum adalah signifikan.

c. Uji t Parsial Pengaruh Variabel Non Performing Loan (NPL) Terhadap Jumlah Pemberian Kredit

Berdasarkan hasil analisis yang diperoleh menunjukkan bahwa X3 NPL memiliki t hitung sebesar 0,110 < t tabel sebesar 1,99 dengan tingkat signifikan sebesar 0,913 > 0,050. Hal ini menunjukkan bahwa Ho diterima. Dengan demikian pengaruh Non Performing Loan (NPL) terhadap jumlah pemberian kredit pada bank umum adalah tidak signifikan.

d. Uji t Parsial Pengaruh Variabel Loan to Deposit Ratio (LDR) Terhadap Jumlah Pemberian Kredit

Berdasarkan hasil analisis yang diperoleh menunjukkan bahwa X4 LDR memiliki t

hitung sebesar -2,357 > t tabel sebesar 1,99 dengan tingkat signifikansi sebesar 0,021 <

0,050. Hal ini menunjukkan bahwa Ho ditolak. Dengan demikian pengaruh Loan to

Deposit Ratio (LDR) terhadap jumlah penyaluran kredit pada bank umum adalah

signifikan.

3. Uji R2 (Koefisien Determinasi)

Tabel 7 Hasil Uji R2

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .998a .996 .996 .09813

Sumber: Peneliti ( 2017)

Berdasarkan Tabel 7 dapat diketahui bahwa nilai adjusted R2 adalah 0,996. Hal ini menunjukkan bahwa sebesar 99,6% kredit dari Bank umum pemerintah dipengaruhi oleh variasi dari keempat variabel independen yang digunakan, yaitu DPK, CAR, dan NPL dan LDR. Sedangkan sisanya sebesar 0,4% dipengaruhi oleh faktor-faktor lain di luar model penelitian.

PEMBAHASAN

diterima. Dengan demikian dapat disimpulkan bahwa DPK, CAR, NPL, dan LDR secara simultan berpengaruh signifikan terhadap jumlah pemberian kredit bank umum yang terdaftar di Bursa Efek Indonesia periode 2013-2015.

Pada penelitian ini, kenaikan atau penurunan dana pihak ketiga memengaruhi jumlah pemberian kredit. Dengan besarnya dana pihak ketiga yang berhasil dihimpun menunjukkan bahwa bank mendapat kepercayaan dari masyarakat atau nasabah. Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Pratama (2010), Pratiwi dan Hindasah (2014), Apsari (2015), dan Sania (2016) yang menyatakan bahwa Dana Pihak Ketiga memiliki pengaruh signifikan positif terhadap jumlah kredit yang diberikan perbankan.

Capital Adequacy Ratio secara parsial berpengaruh signifikan terhadap jumlah pemberian kredit. Capital adequacy ratio merupakan rasio permodalan yang digunakan untuk menilai apakah modal yang dimiliki bank cukup untuk menutupi resiko saat ini dan resiko yang akan datang. Dengan tingginya Capital Adequacy Ratio maka artinya sebuah bank mampu membiayai aktivitas kegiatannya yang mengandung resiko seperti kredit yang diberikan kepada nasabah dengan modal yang dimilikinya. Hasil penelitian ini konsisten dengan seluruh penelitian serupa yang dilakukan oleh peneliti terdahulu yang menyatakan bahwa Capital Adequacy Ratio berpengaruh signifikan terhadap jumlah pemberian kredit perbankan.

Non Performing Loan secara parsial bernilai positif dan tidak berpengaruh signifikan terhadap jumlah pemberian kredit. Hasil penelitian ini sama dengan penelitian yang dilakukan Sania (2016) yang menyatakan bahwa Non Performing Loan tidak berpengaruh signifikan terhadap jumlah penyaluran kredit namun dengan objek penelitan yang berbeda yakni penyaluran kredit pada bank persero.

SIMPULAN

Berdasarkan hasil penelitian maka dapat disimpulkan bahwa: (1) DPK, CAR, NPL, dan LDR secara simultan memiliki pengaruh terhadap jumlah pemberian kredit. Artinya bahwa peningkatan atau penurunan dari semua variabel bebas akan mempengaruhi jumlah pemberian kredit bank umum yang terdaftar di Bursa Efek Indonesia periode tahun 2013 sampai dengan tahun 2015. (2) Dana pihak ketiga (DPK) secara parsial berpengaruh signifikan terhadap jumlah pemberian kredit bank umum. Artinya bahwa setiap kenaikan jumlah dana pihak ketiga yang dapat dihimpun oleh bank umum maka akan semakin meningkat pula jumlah kredit yang dapat diberikan dan disalurkan oleh bank umum kepada masyarakat. Begitu pula sebaliknya. Oleh karena itu, semakin tinggi jumlah dana pihak ketiga menunjukkan semakin tinggi kepercayaan masyarakat terhadap bank yang bersangkutan. (3) Capital adequacy ratio (CAR) secara parsial berpengaruh signifikan terhadap jumlah pemberian kredit oleh bank umum. Artinya dengan peningkatan jumlah pemberian kredit maka akan semakin tinggi juga resiko yang dimiliki oleh bank, maka dari itu bank memerlukan dana yang cukup untuk menanggulangi resiko tersebut. Dengan CAR yang tinggi hal ini membuktikan bahwa sebagian besar bank umum dapat membiayai aktivitas kegiatannya yang mengandung resiko seperti pemberian kredit dengan modal yang dimiliki oleh bank. (4) Non performing loan (NPL) secara parsial tidak berpengaruh signifikan terhadap jumlah pemberian kredit bank umum. Meskipun NPL menunjukkan nilai yang cukup tinggi namun kenaikan NPL tidak mengakibatkan menurunnya kredit begitu juga sebaliknya. Sebab CAR bank umum yang cukup tinggi dan jauh dari batas minimum yang ditetapkan oleh Bank Indonesia. Sehingga CAR tersebut masih dapat membantu mengcover risiko kredit yang diakibatkan oleh kredit bermasalah. (5) Loan to deposit ratio (LDR) secara parsial berpengaruh signifikan terhadap jumlah pemberian kredit bank umum. Dengan peningkatan LDR, maka jumlah pemberian kredit bank umum juga akan semakin meningkat. Hal ini menunjukkan bank memiliki tingkat likuiditas yang baik.

SARAN

dengan lebih memaksimalkan lagi dalam menghimpun dana pihak ketiga dan memanfaatkan sumber daya finansial (modal) yang dimiliki melalui pemberian kredit, meminimalisir tingkat kredit bermasalah dengan meningkatkan kinerja manajemen perkreditan sehingga likuiditas bank dalam keadaan baik dan dapat mendatangkan return yang maksimal 2) Dukungan dari masyarakat yang mempercayakan dananya pada pihak bank dan peran pemerintah sangat diperlukan, sebab kredit mampu membantu perkembangan kegiatan usaha dan kesejahteraan masyarakat yang akan memajukan perekonomian negara.

DAFTAR PUSTAKA

Fahmi, Irham. 2015. Manajemen Perbankan Konvensional dan Syariah. Penerbit Mitra Wacana Media.

Kasmir. 2014. Bank dan Lembaga Keuangan Lainnya. Edisi Revisi. PT Raja Grafindo Persada, Jakarta.

Kasmir. 2014. Dasar-Dasar Perbankan. Edisi Revisi. PT RajaGrafindo Persada, Jakarta.

Kasmir. 2016. Analisis Laporan Keuangan. PT RajaGrafindo Persada, Jakarta.

Laporan Keuangan Tahunan Perbankan yang telah dipublikasikan di website resmi Bursa Efek Indonesia. www.idx.co.id

Sugiyono. 2014. Metode Penelitian Kuantitatif Kualitatif dan R&D. Alfabeta, Bandung. Sulaiman, Wahid. 2004. Analisis Regresi Menggunakan SPSS, Contoh Kasus dan

Pemecahannya. Andi, Yogyakarta.

Surat Edaran Bank Indonesia, tanggal 25 Februari 1999. SEBI No.09/PJ.42/1999 Tentang Penggolongan Kredit.

Surat Edaran Bank Indonesia, tanggal 31 Mei 2004. SEBI /No.6/23/DPNP. Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum.

Surat Edaran Bank Indonesia, tanggal 5 Januari 2011. SEBI/No.13/1/PBI/2011 Tentang Penilaian Tingkat Kesehatan Bank Umum.