3 8 J u rn a l A ku n tan si dan K eu a n g a n In don esia, J u n i 2 0 1 0 , Vol. 7, N o. 1 h a l 3 8 - 6 0

SEM IOTIKA LABA AKUNTANSI:

STUDI KRITIK AL-POSM O DERNIS DERRIDEAN

Akhmad Riduwan

Sekolah Tinggi Ilm u E ko n o m i Ind o n esia (STIE SIA ) S u rab a ya

akhm adriduw an@ gm ail.com

Iwan Triyuwono

Gugus Irianto

Unti Ludigdo

F a kultas E ko n o m i dan B isnis U niversitas B ra w ija ya M a la n g

Abstract

The m ain aim s o fth e research are (a) to u n d ersta n d th e interpretation o fa c c o u n tin g earn in g s by acco u n ta n ts

a n d no n-accountants; a n d (b) to p e rfo rm a deco n stru ctively sem iotics-reading abo u t the text rela ted w ith

their interpretations o f a cco u n tin g earnings. This research is p e r fo r m e d b a se d on th e critica l-p o stm o d ern

approach, especially b a sed on th e Ja cq u es D errid a s ph ilosophy. B a se d on th e Ja cq u es D errid a s philo so p h y,

deconstructive sem io tics analysis expresses so m e realities th a t are (a) a cco u n tin g earn in g s are traces,

eith er the trace as a histo ry o f te xt o r as a n experience a n d interest o f in terpreter; (b) n o th in g ou tsid e th e

text o f a ccountin g earnin gs beca u se th e m eanin gs o f a cco u n tin g earnin gs are intertextual, a cco u n tin g

earnin gs are th e resu lt o f sim u la tio n only, a n d th e m eanin gs o f a cco u n tin g earn in g s d o n o t e x c e e d th e

experience a n d in terest o f interpreter; (c) a cco u n tin g earnin gs are th e m eta physic s o f presence, in th e

m eans o f "b ein g " a n d “p r e s e n c e ” through th e p ro cess c a lle d “b e c o m in g ”, rep resenta tion o f “th e b e in g

o f b eings ” realities, s o th a t a cco u n tin g earn in g s are illusion en d e d to reification; (d) a cco u n tin g earn in g s are th e p ro d u ct o f logocentrism , th a t is ratio as a cen tre o f truth, so th a t a cco u n tin g idealism in earn in g s

determ in atio n is m ore co nspicuous than p ra gm atism .

Key-words: accounting earnings, critical-postmodern, deconstructive-semiotics, logocentrism, idealism

Abstrak

P en elitia n ini bertu juan (a) m em aham i p en a fsira n laba a ku ntansi oleh a ku n ta n dan non-a ku n ta n ; serta (b)

m ela kukan p en ca ria n m a kn a (sem io tika ) seca ra d e k o n s tr u k tif ata s teks y a n g berka ita n d en g a n p e n a fsira n

la b a a ku ntansi oleh p a r a inform an. P en elitia n dila ku ka n berdasarkan p e n d e k a ta n kritika l-p o sm o d ern

berbasis fils a fa t Ja cq u es D errida. D en g a n berbasis p a d a fils a fa t Ja cq u es D errida, kajia n sem io tika

d e k o n s tr u k tif m en g u n g ka p realitas bahw a (a) la ba a ku n ta n si adala h je ja k , b a ik je j a k seb a g a i ‘‘seja ra h

teks ” m aupun je ja k seb a g a i p en g a la m a n d a n kepentingan p en a fsir; (b) tid a k a d a realitas d i lu a r teks la b a

aku n ta n si karena m a kn a la ba a ku n ta n si b ersifa t intertekstual, la ba a ku n ta n si h a n ya h a sil d a ri sim ula si,

dan m a kn a la ba a ku n ta n si tid a k m ela m p a u i kepen tin g a n dan p en g a la m a n p en a fsir; (c) la b a a ku n ta n si

adala h m etafisika kehadiran, dala m a rti a d a dan h a d ir m ela lu i p ro ses m en gada, representa si d a ri realita s

y a n g a d a da ri adaan-adaan, seh in g g a la ba a ku ntansi adala h ilusi y a n g berm u a ra p a d a reifikasi; (d)

la ba a ku n ta n si ad a la h p r o d u k logosen trism e, y a itu logika ata u rasio seb a g a i p u s a t kebenaran, seh in g g a

idealism e a kuntansi d a la m p e n eta p a n laba lebih m engem uka da rip a d a p ra g m a tism e.

A k h m a d R idu w an , Iw an T riyuw ono, G u gu s Irian to, U nti L u digdo, S em io tik a L a b a A ku n tan si 3 9

PENDAHULUAN

A k u n ta n s i d a p a t d is e b u t s e b a g a i sebuah bahasa, karena akuntansi m em iliki karakteristik leksikal m aupun gram atikal (B elkaoui 1980, 363). D engan karakteristik tersebut, akuntansi dapat diartikan sebagai seperangkat sim bol bahasa atau representasi sim bolik yang m enunjuk pada suatu m ak n a atau realitas tertentu. M engingat efek k o m u n ik atif m erupakan sasaran penyam paian inform asi dari pen yedia inform asi kepada pengguna inform asi, m aka ungkapan bahasa harus tepat sehingga m aknanya dapat diinterpretasikan sam a persis dengan m akn a yang dim aksudkan. O leh karena itu, di sam ping aspek sintaktik (pengukuran) dan pragm atik (keberm anfaatan), teori akuntansi perlu dikem bangkan dengan m em pertim bangkan aspek sem antik (realitas yang direpresentasikan).

D ari sekian b an yak sim bol, salah satu sim bol akuntansi yang dikom unikasikan m elalui laporan keuangan untuk m erepresentasikan realitas tertentu adalah sim bol ’’laba” . D alam esai kritis-filosofisnya, M acintosh et al. (2000) m engungkapkan bahw a saat ini akuntansi berhadapan dengan transaksi-transaksi eko nom ik yang sem akin kom pleks, term asuk dalam penggunaan nilai m oneter sebagai unit pengukur. D alam situasi dem ikian, sim bol laba

(incom e) dan m odal (capital) tidak m em iliki referen p ad a objek dan peristiw a yang nyata. D alam pandangan M acintosh et al., sim bol laba akuntansi tersebut han ya m erupakan sim ulakra m u m i (pure sim u la cra ), yang berarti bahw a referen lab a akuntansi adalah p ada dirinya sendiri dan b erputar-putar p ada dirinya sendiri m em b en tu k dunia hiperrealitas. M acinto sh et al. (2000) ju g a berpendapat bahw a tidak hanya terbatas p ad a sim bol laba, b anyak sim bol akuntansi yang tidak m em iliki rujukan secara je la s p ad a objek dan peristiw a nyata, sehingga akuntansi tidak secara pen uh m enjalankan f u n g s in y a s e s u a i lo g ik a r e p r e s e n ta s i, pertanggungjaw aban, atau p enyajian inform asi ekonom ik secara transparan.

B erbeda dengan M acintosh et al. (2000), tetapi dengan substansi yang sam a, M attessich (2003, 452) m enyatakan bahw a sem ua

sim bol akuntansi - k ata dan angka - selalu m em iliki relasi dengan realitas referensialnya, tetapi realitas referensial dari sim bol-sim bol akuntansi tersebut m ungkin berada pada tingkatan yang berbeda-beda. K husus untuk sim bol laba (in com e) m isalnya, M attessich m enyatakan bah w a realitas referensial atas sim bol laba tersebut tidak berada pada tingkatan realitas fisis, tetapi berada pada tingkatan ’’realitas sosial” (social reality)

-artinya, realitas tersebut m enjadi ”ada” karena kesepakatan y ang terjadi dalam kom unitas akuntansi.

B erbagai pendapat yang berbeda tentang relasi antara sim bol laba dengan realitas referensialnya sebagaim ana terungkap m elalui kajian kritis-filosofis dari M acintosh et al. (2000) dan M attessich (2003) tersebut, m erefleksikan adanya peluang akan tim bulnya perbedaan interpretasi laba akuntansi dalam sebuah ruang kom unikasi. P erbedaan interpretasi laba akuntansi ini tentu akan m em pengaruhi efektivitas kom unikasi inform asi laba itu sendiri, karena realitas yang sesungguhnya ingin direpresentasikan oleh sim bol laba ternyata diinterpretasikan secara berbeda oleh pihak-pihak yang terlibat dalam kom unikasi. Jik a hal ini teijadi, m aka efek pem engaruhan yang diharapkan dalam pengkom unikasian laba akuntansi tidak tercapai karena respon terhadap inform asi m enjadi bias.

P enelitian ini term otivasi oleh kajian kritis-filosofis dari M acintosh et al. (2000) dan M attessich (2003) tersebut, u ntuk m enjaw ab pertanyaan-pertanyaan dari ranah em piris sebagai berikut: (1) bagaim anakah akuntan dan non-akuntan m enginterpretasikan laba

(earnings) yang tercantum dalam laporan

4 0 Ju rn al A ku n tan si dan K eu an gan In don esia, Juni 2010, Vol. 7, No. 1 h a l 3 8 - 6 0

METODE PENELITIAN

Kritis-Posmodern Sebagai Paradigma

Penelitian

P enelitian ini m erupakan penelitian k u alitatif dengan paradigm a kritis-posm odem . P enelitian dengan paradigm a kritis-posm odem

(critical-postm odern pa rad ig m ) dilakukan

berdasarkan asum si-asum si dan keyakinan dari teori kritis (critica l theory) dalam m em andang realitas sosial. D engan berefleksi pada esensi dan karakteristik teori kritis seperti diuraikan oleh M orrow (1994), N eum an (2000), Jay (2005), L ubis (2006), dan W illis (2007), penelitian ini dilakukan dengan berpijak pada asum si, pola p ik ir atau keyakinan berikut.

P erta m a , praktik akuntansi [khususnya akuntansi keuangan] bukanlah sesuatu yang bersifat given, atau ada seperti apa adanya, tetapi diciptakan oleh pihak yang m em iliki kuasa, yaitu akuntan. A kuntan m em iliki kuasa untuk m enciptakan praktik akuntansi dan m engarahkan p ihak lain untuk m enjalankan dan m em aham i praktik akuntansi seperti yang diinginkan. K edua, teori dan praktik akuntansi sarat dengan nilai, dan karenanya, netralitas dan objektivitas yang dilekatkan sebagai karakteristik k u alitatif inform asi akuntansi dapat m em unculkan m itos (ilusi) di m asyarakat tentang netralitas dan objektivitas inform asi akuntansi. K etig a, tindakan praksis yang dilakukan oleh individu (akuntan dan non-akuntan) sering terdorong oleh keadaan yang tidak dikenalinya. B anyak hal yang m ereka lakukan didasari oleh kesadaran semu, dan kesadaran sem u tersebut m enjadi abadi m elalui ideologi, hegem oni, reifikasi, kuasa, dan m etafisika kehadiran. K eem pat, teori yang m endorong p rak tik akuntansi berjalan di atas kesadaran sem u harus disikapi secara kritis, dan dipandang perlu adanya pem ikiran u ntuk perubahan.

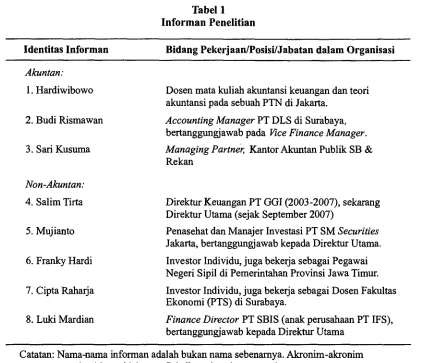

Informan dan Pengumpulan Informasi

Individu-individu yang m enjadi inform an dalam penelitian ini terdiri atas: (a) tiga orang akuntan - y an g berprofesi sebagai akuntan pendidik, akuntan m anajem en dan akuntan publik; dan (b) lim a orang nonakuntan

-yang berprofesi sebagai m anajer keuangan, penasihat investasi, investor, dan analis kredit. Tabel 1 m enunjukkan inform an terpilih dalam penelitian ini.

P em ilihan para inform an tersebut di atas dilakukan secara sengaja, berdasarkan kriteria yang dijelaskan oleh B ungin (2003, 54), bahw a inform an m erupakan individu yang telah cukup lam a dan in ten sif m enyatu dengan kegiatan atau m edan aktivitas yang m enjadi sasaran penelitian. P engum pulan inform asi dilakukan secara in ten sif p ad a tahun 2007- 2009 m elalui w aw ancara yang tidak terstruktur, tidak terjadw al, dan dilakukan sedem ikian rupa sehingga dalam m em berikan inform asi, para inform an tidak cenderung m engolah atau m em persiapkan inform asi tersebut lebih dulu, serta dapat m em berikan penjelasan apa adanya.

Dekonstruktif-Retorik: Sifat Analisis

dan Diskusi

S ifa t’’dekonstruktif-retorik” akan d iterap kan dalam analisis dan diskusi hasil penelitian, dengan tahap-tahap berikut. P erta m a ,

pengungkapan hasil pem bacaan sem iotika struktural oleh inform an pada tin gk at m ikro, yaitu penafsiran inform an atas laba akuntansi.

K edu a , pem bacaan sem iotika struktural oleh peneliti pada tingkat m akro. D isebut tingkat m akro, karena pem bacaan sem iotika struktural pada tahap ini tidak terfokus p ad a teks sebagai tulisan, tetapi terfokus p ad a penafsiran inform an atas laba akuntansi yang m erupakan ’’teks baru ” bagi peneliti. D engan kata lain, tahap ini m erupakan tahap ’’penafsiran [peneliti] atas penafsiran [inform an]” . Sam a dengan pem bacaan sem iotika struktural pada tingkat m ikro, tujuan u tam a pem bacaan sem iotika struktural pada tin gk at m akro ini adalah berupaya untuk m enem ukan dan m em peroleh pem aham an ten tang ’’realitas baru” yang direpresentasikan oleh ’’teks b aru ” (penafsiran inform an) tersebut.

K etig a, pem bacaan sem iotika dekon-

A k h m a d R idu w an , Iw an Triyuw ono, G u gu s Irian to, U n ti L u digdo, S em io tik a L a b a A ku n tan si 41

T abel 1 I n f o r m a n P e n e litia n

Id en tita s In fo rm a n B idang P e k e rja a n /P o sisi/Ja b a ta n d alam O rganisasi

Akuntan:

1. Hardiwibowo Dosen mata kuliah akuntansi keuangan dan teori akuntansi pada sebuah PTN di Jakarta.

2. Budi Rismawan Accounting M anager PT DLS di Surabaya, bertanggungjawab pada Vice Finance M anager.

3. Sari Kusuma M anaging Partner, K antor Akuntan Publik SB & Rekan

Non-Akuntan:

4. Salim Tirta D irektur Keuangan PT GGI (2003-2007), sekarang Direktur Utama (sejak September 2007)

5. M ujianto Penasehat dan M anajer Investasi PT SM Securities

Jakarta, bertanggungjawab kepada Direktur Utama.

6. Franky Hardi Investor Individu, juga bekerja sebagai Pegawai Negeri Sipil di Pemerintahan Provinsi Jaw a Timur.

7. Cipta Rahaija Investor Individu, juga bekeija sebagai Dosen Fakultas Ekonomi (PTS) di Surabaya.

8. Luki Mardian Finance D irector PT SBIS (anak perusahaan PT IFS), bertanggungjawab kepada D irektur Utama

Catatan: Nama-nama informan adalah bukan nama sebenarnya. Akronim-akronim organisasi juga tidak merefleksikan akronim yang sebenarnya.

tetapi bertujuan u ntuk m engungkapkan realitas lain yang b erad a di balik struktur relasi tersebut.

K e e m p a t, hasil pem bacaan sem iotika dek o n stru k tif atas ’’teks” disam paikan secara retorik (rhetorical) dalam bentuk uraian naratif. R etorik berarti m enyam paikan pernyataan- pernyataan dengan banyak m enggunakan ungkapan m etaforik atau analogi-analogi (S ugiharto 1996, 104), dengan tujuan u ntuk m eyakinkan a u d ien ce secara p ersu a sif (A rrington dan S chw eiker 1992, 512).

Filsafat Jacques Derrida Sebagai

Refleksi Pembacaan Dekonstruktif

P em bacaan d ek o n stru k tif atas ’’teks” dalam penelitian ini dilakukan dengan berefleksi p ada strategi pem bacaan (baca: filsafat) Jacques D errida, seorang tokoh filsafat P erancis kelahiran El-Biar, A ljazair tahun 1930. D errida m enjadi guru besar bidang

filsafat di E c o le N o rm a le Su p erieu re Paris pad a tahun 1967-1992 (lihat C arrigan 1996, 1; dan Spivak 2003, 9).

4 2 Ju rn al A ku n tan si dan K eu an gan In don esia, Ju n i 2 0 1 0 , Vol. 7, No. I h a l 3 8 - 6 0

disingkirkan oleh pandangan-pandangan yang dom inan.

Sesungguhnya, penelitian akuntansi berbasis teori kritis (c r itic a l r e se a r c h o n a c c o u n tin g ) telah banyak dilakukan. Tetapi, sepanjang diketahui, hanya satu di antara penelitian-penelitian pada berbagai bidang akuntansi tersebut yang menggunakan filsafat Jacques D errida sebagai dasar analisis. P enelitian tersebut dilakukan oleh Banas (1994) yang hasil penelitiannya m enghasilkan pem ikiran-pem ikiran dekontruktif atas m etode akuntansi p ad a organisasi sektor publik di Virginia. Selain penelitian Banas (1994) tersebut, penelitian-penelitian akuntansi ber basis teori kritis yang telah dilakukan hingga saat ini pada um um nya mendasarkan analisis pada teori-teori kritis dari para pem ikir atau filsu f y ang berbeda. Sawarjuwono (1995) m isalnya, m elakukan penelitian akuntansi dengan m endasarkan analisis pada teori kritis Jurgen Haberm as; M acintosh e t a l (2000) m enggunakan teori kritis Jean B audrillard; Sukoharsono dan Gaffikin (2005) m enggunakan teori kritis M ichel Foucault; C hoo dan Tan (2007) menggunakan teori kritis W illiam s A lbrecht; Bourguignon (2005) serta A llaw atage dan W ickramasinghe (2007) m enggunakan teori kritis Karl Marx.

B erbeda dengan penelitian Banas (1994) seperti disebutkan di atas, penelitian ini m enggunakan filsafat-dekonstruktif D errida sebagai sebuah strategi pem bacaan sem iotika atas sim bol-sim bol dan fenom ena yang ditem ukan dalam penelitian, serta strategi u n tu k m e la h irk a n p em ik iran -p em ik ira n dekonstruktif. Strategi pem bacaan (filsafat- dekonstruktif) D errida diterapkan pada sem iotika struktural tingkat makro, yaitu penafsiran peneliti terhadap “penafsiran inform an atas laba akuntansi” sebagai suatu “ teks b aru ” . Tujuan pem bacaan pada tingkat m akro ini adalah u ntuk mengungkap realitas y an g ada di balik penafsiran para inform an. Selanjutnya, strategi pem bacaan (filsafat- dekonstruktif) D errida diterapkan peneliti untuk m enjelaskan latar belakang terjadinya

pluralitas dan am bivalensi penafsiran laba akuntansi oleh para inform an. D alam hal ini, penjelasan diberikan peneliti dengan m e la k u k a n “ p e m a k 'n a a n - d e k o n s t r u k t i f ” ( d e c o n s t r u c t i v e - m e a n i n g ) te r h a d a p la b a ak u n tan si y an g d ita fs irk a n b e rb e d a o le h p a ra in fo rm a n . P e m a k n a a n - d e k o n s tr u k tif m eru p a k a n u p a y a u n tu k m e n g u n g k a p k a n m akna “teks” yang tersem bunyi. M akna teks tersebut tidak m ungkin ditem ukan m elalui pem bacaan konvensional, karena m akna teks tidak tam pak sebagai struktur relasi tanda dan realitas referensialnya. M enurut filsafat (pem bacaan) dek on struktif D errida, selalu ada peluang u ntuk m engungkap m ak na teks yang terrepresi oleh sistem pem ikiran tertentu.

SEMIOTIKA LABA AKUNTANSI

SEBAGAI TEKS TINGKAT MIKRO

Semiotika Laba pada Tataran Sintaktik

Pada tataran sintaktik (struktur), konsep laba sudah je la s dioperasionalkan dalam prosedur akuntansi sebagai hasil pengaitan atau penandingan (m a tc h in g ) antara penghasilan dan beban. F ak ta m enunjukkan bahw a konsep laba pada tataran sintaktik ini secara um um telah dipaham i oleh para inform an.

Pem aham an para inform an atas laba akuntansi sebagai selisih antara penghasilan dan beban m erupakan m anifestasi dari kesadaran (c o n s c io u s n e s s ) m ereka yang terkait dengan skem a-skem a dalam kognisi m ereka, konsisten dengan p enjelasan W ilber (1997) tentang kesadaran m anusia dalam psikologi kognitif. Saat m em baca atau m endengar kata ”laba”, skem a-skem a dalam kognisi inform an yang terkait dengan ”lab a” teraktivasi secara otom atis, sehingga para inform an sadar bahw a tidak m ungkin b erpikir tentang laba tanpa berpikir tentang penghasilan dan beban.

Semiotika Laba pada Tataran Semantik

A k h m a d R iduw an, Iw an Triyuw ono, G u gu s Irian to, U nti L u digdo, S em io tik a L a b a A ku n tan si 43

m em aknai angka laba akuntansi hasil perhitungan struktural tersebut secara beragam . R ealitas referensial angka laba akuntansi dalam bingkai penafsiran para inform an dapat dikelom pokkan sebagai berikut: (a) hasil usaha tunai; (b) kenaikan kem am puan ekonom ik perusahaan; dan (c) label perubahan realitas ekonom ik perusahaan.

Hasil Usaha Tunai.

Secara eksplisit m aupunim plisit, pem aknaan angka laba akuntansi sebagai hasil usaha tunai diberikan oleh F ranky H ardi (in vestor individu). P em aknaan laba sebagai hasil u sah a tunai oleh inform an tersebut m engindikasikan bahw a dalam benaknya, laba adalah hasil u saha bersih yang dapat secara langsung dinikm ati atau dikonsum si. P em aham an inform an tentang laba tersebut sangat terkait dengan aktivitas praksisnya. F ranky H ardi m elakukan investasi dalam sekuritas (saham ) em iten dan unit penyertaan reksadana dengan tujuan utam a u ntuk m em peroleh pendapatan riil beru pa uang dari dividen yang dibagikan oleh em iten dan hasil investasi yang dibagikan oleh perusahaan reksadana.

Kenaikan Kemampuan Ekonomik.

M anajerkeuangan, analis kredit, penasihat investasi, dan investo r (kecuali F ranky H ardi) m em aham i b ah w a laba akuntansi diukur berdasarkan asas akrual, sehingga m ereka m enyadari b ah w a ang ka laba akuntansi tidak selalu riil berw ujud uang tunai. O leh karena itu, m ereka m enafsirkan laba akuntansi sebagai tam bahan kem am puan ekonom ik perusahaan, yang w ujudnya bisa berm acam -m acam . P enafsiran laba sebagai kenaikan kem am puan ekonom ik perusahaan tersebut m engindikasikan bahw a dalam persepsi inform an, laba adalah hasil usaha bersih yang tidak dapat secara langsung dinikm ati atau dikonsum si. D alam hal ini, C ipta R aharja (investor) m em pertegas bahw a,

Kenaikan kemampuan ekonomik perusahaan memang tidak benar-benar nyata sebelum perusahaan menunjukkan kemampuan tersebut dalam bentuk pembayaran dividen kepada pemegang

saham . S edangkan laba yang tidak atau belum dibagikan sebagai dividen, tetap m encerm inkan kem am puan ekonom ik yang tidak nyata.

Label Perubahan Realitas Ekonomik.

A kuntanm anajem en, akuntan pu blik dan akuntan pendidik m enafsirkan laba akuntansi sebagai perubahan realitas ekonom ik perusahaan, yang pada hakikatnya berm akna sam a dengan perubahan kem am puan ekonom ik perusahaan seperti ditafsirkan oleh kelom pok inform an lainnya tersebut di atas. Sebagai perubahan realitas ekonom ik perusahaan, laba akuntansi tidak selalu m erepresentasikan aliran kas m asuk neto yang diperoleh perusahaan dari aktivitas bisnis dalam periode pelaporan. A ngka laba akuntansi yang dilaporkan pada periode sekarang dapat m erepresentasikan aliran kas m asuk neto yang m asih akan terjadi di m asa depan, m aupun representasi dari aliran kas m asuk neto yang sudah terjadi pada m asa lalu. O leh karen a itu, dalam bingkai penafsiran akuntan, laba akuntansi lebih tepat dim aknai sebagai ’’label” dari perubahan realitas ekonom ik perusahaan yang terukur dalam unit uang.

P enafsiran laba sebagai label perubahan realitas ekonom ik perusahaan tersebut m engindikasikan bahw a dalam persepsi akuntan, laba bukanlah hasil u saha bersih yang secara riil d apat langsung dinikm ati atau dikonsum si. Sari K usum a (akuntan publik) m em pertegas hal ini dengan m enyatakan bahw a,

Sesuai dengan pro sed u r akuntansi, laba akuntansi akan m enjadi riil setelah akun laba ditutup ke akun m odal atau laba tidak dibagi. Tetapi, m akna k ata riil dalam hal ini ju g a tidak m enggam barkan realitas objektif, sebelum laba tersebut benar-benar didistribusikan secara nyata dalam bentuk dividen.

4 4 Ju rn al Akuntansi dan Keuangan Indonesia, Juni 2010, Vol. 7, No. 1 h a l 3 8 - 6 0

berdasarkan pendekatan neraca (balance sh eet approach), bukan pendekatan laba-rugi

(incom e sta tem en t approach). Oleh karena itu, akuntan m engatakan bahw a penafsiran atas laba akuntansi harus dilakukan dalam w ilayah akuntansi, karen a akuntansi memiliki kesepakatan atau aturan tertentu yang mungkin berbeda dengan w ilayah lainnya.

Semiotika Laba pada Tataran Pragmatik

P enafsiran inform an atas laba akuntansi p ad a tataran sintaktik m aupun semantik m erupakan faktor yang m elandasi persepsi m ereka tentang keberm anfaatan informasi laba p ada tataran pragm atik. Dalam bingkai pengalam an, kepentingan dan kebutuhan praksis para inform an, kebermanfaatan inform asi laba akuntansi adalah: (a) alat bantu untuk m em aham i realitas ekonom ik; (b) dasar pengam bilan keputusan keuangan; dan (c) indikator likuiditas perusahaan.

Pluralitas dan Ambivalensi Penafsiran

Sem iotika struktural atas laba akuntansi sebagai teks tingkat m ikro tersebut di atas, setidaknya m engungkapkan beberapa hal berikut. P erta m a , kesam aan penafsiran pada tataran sintaktik, bahw a laba akuntansi m erupakan selisih antara penghasilan dan beban.

K ed u a , pluralitas penafsiran pada tataran sem antik, bahw a laba akuntansi merupakan representasi dari: (a) aliran kas masuk neto secara fisis p ad a periode pelaporan; (b) kenaikan atau tam bahan kem am puan ekonomik perusahaan yang tidak selalu terwujud dalam aliran kas m asuk neto secara fisis pada periode pelaporan, tetapi representasi laba akuntansi seperti ini dipandang tidak berm anfaat secara praksis; dan (c) label perubahan realitas ekonom ik p ada periode pelaporan, tanpa m engkaitkannya dengan ada atau tidaknya aliran kas m asuk neto p ad a periode tersebut.

K etig a , am bivalensi penafsiran pada tataran pragm atik. Pernyataan-pernyataan para inform an m em berikan gam baran bahwa laba akuntansi dipandang: (1) bermanfaat

sebagai alat bantu untuk m em aham i perubahan realitas ekonom ik perusahaan, w alaupun realitas ekonom ik perusahaan itu sendiri tidak akan pernah ditem ukan secara konkret; (2) berm anfaat sebagai dasar pengam bilan berbagai keputusan keuangan, m eskipun para informan m em iliki presuposisi bahw a (a) laba akuntansi bukanlah ukuran kinerja yang secara keseluruhan m erefleksikan upaya atau prestasi nyata m anajem en; (b) laba akuntansi hanyalah hasil konfigurasi konsep dan asum si- asumsi akuntansi yang realitasnya tidak selalu dapat ditem ukan dalam dunia nyata; dan (c) pengambilan keputusan keuangan berdasarkan angka laba akuntansi hanyalah form alitas belaka, tanpa harus secara sungguh-sungguh memahami substansi atau hakikat laba akuntansi itu sendiri.

Dalam sem iotika struktural, fakta-fakta empiris tersebut m enunjukkan secara jelas, bahwa dalam praktiknya, penafsiran atas ’’laba akuntansi” belum berm uara p ad a realitas yang sama, kecuali pada tataran sintaktik, yaitu bagaim ana cara laba akuntansi dihitung. Fakta em piris ini ju g a m em baw a p esan yang konsisten dengan pernyataan A zra (2 0 0 5 ,1 5 1 ), bahwa ’’pandangan dunia” setiap orang selalu berbeda-beda, bergantung p ada lingkungan sosial, pendidikan dan kulturalnya. O leh karena itu, pem aham an akuntan atas laba akuntansi dapat Igerbeda dengan non-akuntan, karena pandangan dunia m ereka tidak dibentuk oleh satu rerangka pem ikiran yang sama. D ikatakan pula oleh Fiske (2006, 63), bahw a:

Sebuah tanda m engacu pada sesuatu di luar dirinya sendiri, yaitu objek. D alam setiap konteks, tanda akan m enghasilkan pengalam an pengguna atas objeknya. Jadi, m akna itu tidak tetap, dirum uskan kam us, nam un bisa beragam dalam batas-batas sesuai dengan pengalam an penggunanya. Batasan itu ditetapkan oleh konvensi sosial;

nam un variasi di dalam nya m em ungkinkan adanya perbedaan sosial dan psikologis di

A k h m a d R id u w a n , Iw an Triyuw ono, G ugus Irian to, U n ti L u digdo, S em io tik a L a b a A ku n tan si 45

P ernyataan Fiske tersebut konsisten dengan fakta atas penafsiran laba akuntansi. Teks “ lab a akuntansi”, ketika diham piri dengan “p re-tek s” yang beraneka ragam , terbukti m em unculkan penafsiran beragam pula. S ecara tekstual, laba akuntansi sebagai

bo ttom lin e, adalah satu; tetapi ketik a akal sudah m ulai tergerak u ntuk m em aham i dan m em an faatkann ya di dunia praktik, variasi dan am b iv alensi pem aham an teijadi di antara p em b aca atau penggunanya, sehingga pluralitas dan am bivalensi penafsiran ini m erupakan kenyataan yang tidak dapat dielakkan.

SEMIOTIKA PENAFSIRAN LABA

AKUNTANSI SEBAGAI TEKS

TINGKAT MAKRO

Telah disebutkan di m uka, bahw a sesuai dengan hakikat tanda, penafsiran inform an atas laba akuntansi m erupakan ’’tan da b aru ”, ’’teks b aru ” atau ’’kode baru” tingkat m akro yang m uncul dalam konteks tertentu dan m erepresentasikan realitas tertentu pula. P ada tin g k at m akro, realitas b aru yang m erupakan p etanda (signified) dari penafsiran inform an atas lab a akuntansi tersebut dijelaskan sebagai berikut.

Perbedaan Habitus Akuntan dan

Non-Akuntan

D ari sudut pandang akuntan, laba akuntansi yang dikom unikasikan adalah representasi dari perubahan realitas ekonom ik perusahaan tan p a m engkaitkannya secara langsung dengan aliran kas m asuk neto pada periode p elap oran laba. Sesuai dengan posisi, pengalam an, pengetahuan dan pem aham an atas k onsep akuntansi, para akuntan m enyadari b ah w a realitas referensial laba akuntansi tidak selalu terk ait dengan aliran kas m asuk neto. H al ini b erb ed a dengan non-akuntan. Sesuai dengan posisi, pengalam an, pengetahuan dan pem aham an m ereka atas konsep akuntansi, non-akuntan m em aknai laba akuntansi secara berbeda, m isalny a sebagai: (a) aliran kas

m asuk neto saat ini, atau (b) aliran kas m asuk neto saat ini dan m asa depan.

Bagi non-akuntan tertentu, ketidak- berw ujudan laba akuntansi sebagai aliran kas m asuk neto m erupakan hal yang tidak terduga, m engejutkan dan m engherankan. Sem entara itu, bagi non-akuntan lainnya, ketidakberw ujudan laba akuntansi sebagai aliran kas m asu k neto m enim bulkan kegalauan, b ahkan ju stru m enim bulkan kesenangan sekaligus ketidaksenangan. S ecara im plisit, Salim Tirta (m anajer keuangan) m enunjukkan kegalauannya ketika ia m engatakan:

Jika p enerapan konsep-konsep akuntansi dalam penyusunan laporan keuangan p erusahaan hanyalah m asalah pendekatan akadem is, m asalahnya akan selesai ketika akuntan telah m elakukan verifikasi atas keabsahan laporan keuangan. Tetapi, ketika p ro d u k dari konsep-konsep akadem ik ini kem udian dijadikan sebagai acuan dalam pengam bilan keputusan keuangan, para pengam bil keputusan bisa dengan m udah tergelincir pada penyam aan konsep dengan fakta.

P e r b e d a a n r e a l i t a s y a n g h a d i r dalam persepsi akuntan dan non-akuntan sesungguhnya bukanlah suatu keanehan, karen a tan da yang m uncul atau m asuk dalam ruang sosial m erupakan representasi dari realitas yang terbentuk di dalam ruang sosial itu sendiri. D unia tan da m erupakan dunia sim bol y ang m ew akili kehadiran realitas k etika realitas tidak dapat hadir secara langsung. H ubungan tanda dan realitas bersifat referensial, artinya tan da m erujuk pada realitas tertentu yang akan direpresentasikannya (Piliang 2004a, 46); tetapi ketika tanda m uncul dan m asuk dalam ruang sosial y ang berbeda, realitas yang hadir dalam persepsi adalah realitas yang terbentuk oleh ruang sosial tersebut. K ehadiran realitas dalam persepsi ini m ungkin tidak terduga dan m engejutkan bagi m ereka yang berada dalam ruang sosial yang tidak sama. D ikatakan oleh Piliang (2004b, 45) bahw a,

46 J u rn a l A ku n tan si dan K eu a n g a n In don esia, Ju n i 2 0 1 0 , Vol. 7, No. 1 h a l 3 8 - 6 0

sesuai dugaan, tetapi sering pu la hadir tak terduga; kadang ia m uncul seperti yang dibayangkan, tapi sering pu la m uncul tidak seperti yang dibayangkan; kadang ia tampak dalam keberaturan, tetapi sering pula tampak dalam ketidakberaturan; kadang ia refleksi dari rasionalitas, tapi sering pula refleksi dari irasionalitas.

Situasi tersebut tidak berbeda dengan sim bol ”laba akuntansi” dan realitas yang direpresentasikannya. Telah terbukti secara empiris, bahwa realitas yang hadir dalam persepsi akuntan dan non-akuntan adalah berbeda, karena m ereka hidup dalam ruang sosial - atau disebut oleh Pierce Bourdieu sebagai habitus - yang berbeda. A kuntan hidup dalam "habitus idealistik” , sedangkan non- akuntan hidup dalam ’’habitus pragm atik” .

Praktik Akuntansi Bersifat Hegemonik

Keterpaksaan inform an penelitian ini untuk menerima prinsip akuntansi yang terkait dengan penetapan laba m erupakan penanda (signifier) yang m erujuk pada suatu realitas, yaitu adanya ’’hegem oni” dalam praktik akuntansi. H egem oni m erupakan suatu keadaan yang dicirikan oleh adanya praktik untuk mendominasi serta m engendalikan pih ak lain dalam segala aspek untuk m encapai kepentingan tertentu.

Cooper (1995, 178) m enyatakan bahw a hegem oni juga teijadi dalam praktik akuntansi, yang diciptakan oleh para akuntan untuk mendom inasi dan m engendalikan berbagai pihak yang berkepentingan dalam penyusunan, penyajian dan pem bacaan laporan keuangan. M enurut Cooper (1995, 180), hegem oni dalam praktik akuntansi tersebut terefleksi dari konsep, istilah-istilah dan definisinya, sistem pengukuran serta sistem representasi - yang semuanya bersifat ideologis dan koersif. P raktik akuntansi yang bersifat hegem onik berjalan melalui sebuah sarana, yaitu label ’’sesuai dengan prinsip akuntansi yang berlaku um um ” yang wajib dilekatkan dalam laporan auditor independen, sehingga label tersebut selalu menyertai opini akuntan tentang kew ajaran penyajian laporan keuangan.

D isebut sebagai sarana dalam p raktik akuntansi hegem onik, karena label ’’sesuai dengan prinsip akuntansi yang berlaku u m u m ” tersebut secara im plisit m engarahkan atau m em aksa orang untuk m em atuhi prinsip-prinsip akuntansi dalam penyusunan dan peny ajian laporan keuangan. D em ikian p u la bagi p ara pengguna atau pem baca laporan keuangan, label tersebut m engarahkan agar pem bacaan dan penafsiran inform asi keuangan dilakukan dalam konteks prinsip-prinsip akuntansi, bukan dalam konteks yang lain (lihat K D P P L K p arag raf 01 dan 25). Praktik akuntansi yang bersifat hegem onik ini ju g a terefleksi dari pernyataan para akuntan (inform an) berikut:

Sejak dulu, yang nam anya laba adalah selisih antara pendapatan dan beban. H anya saja pendapatan dan beban di sini harus dilihat dari konsep akuntansi. U ntuk dapat m engerti apa itu laba akuntansi, orang harus tahu akuntansi. [Sari K usum a - akuntan publik]

M ungkin tidak sem ua orang m enafsirkan laba akuntansi sebagai perubahan realitas ekonom ik yang bersifat fisis m aupun non- fisis, sehingga penafsiran m asing-m asing orang akan berbeda. Ini berarti, b ahw a untuk m em aham i apa sebenarnya laba akuntansi itu, orang harus m em aham i konsep dan prosedur akuntansi y ang m em unculkannya [H ardiw ibow o - akuntan pendidik]

K halayak yang tidak atau belum m em aham i konsep akuntansi terpaksa m enerim a inform asi laba tersebut seperti apa adanya, m eskipun apa yang dibacanya sam a sekali berbeda dengan apa yang ada dalam bingkai penafsirannya. A rtinya, kh alayak ini dalam posisi terdom inasi. K eadaan terdom inasi ini terefleksi dari pernyataan inform an berikut:

Saya terim a saja laporan keuangan yang disusun berdasarkan konsep-konsep akuntansi. Saya tid ak m em iliki kapasitas untuk m em perdebatkan konsep-konsep akuntansi dengan p ara akuntan, karena saya tidak m em iliki pengetahuan yang m em adai untuk itu. A p a kata sta keh o ld ers

A k h m a d R idu w an , Iw an T riyuw ono, G u gu s Iria n to , U n ti L u d ig d o , S em io tik a L a b a A ku n tan si 4 7

hanya karena tidak bersesuaian dengan prinsip akuntansi? [Salim Tirta - m anajer keuangan]

Praktik Akuntansi Berjalan dengan

Kesadaran Semu

S ugiharto (Kom pas, 13 A g u stu s 2006)

m enyatakan bahw a hegem oni m enyebabkan pih ak y an g terdom inasi m enjadi teralienasi dari kebutuhan dan kepentingannya, bahkan teralienasi dari dirinya sendiri, sehingga individu-individu tersebut m enjadi tidak lebih dari sekadar m esin fotokopi. D alam posisi teralienasi seperti itu, individu tidak lagi m em iliki altern atif pem ikiran lain di luar pem ikiran yang telah m apan dalam habitus, sehin gga sem ua realitas sosial dipandang sebagai hal yang dianggap benar tanpa sikap kritis (ta ken-for-g ranted). P ada akhirnya, individu hanya terjebak p ada sesuatu yang aksiom atik tan pa m enyadari sisi ontologik dan epistem ologik dari sem ua hal yang telah ada d alam habitus. H al ini sam a seperti yang pernah dikatakan oleh K arl M arx (lihat C ooper 1995, 176), bahw a hegem oni dari kelom pok yang m em iliki kuasa akan m em bentuk pandangan aw am tentang dunia yang hanya m enghasilkan kesadaran sem u (false conscio usness).

A m bivalensi dalam penafsiran laba akuntansi p ada tataran pragm atik oleh inform an dalam penelitian ini ju g a m erupakan sebuah penand a (signifier) atas adanya kesadaran sem u tersebut. M isalnya, non-akuntan m e n erim a dan m enganggap inform asi laba akuntansi berm anfaat sebagai indikator kinerja m anajem en dan sebagai dasar pengam bilan berbagai keputusan keuangan, m eskipun m erek a m em iliki presuposisi bahw a (a) laba akuntansi bu kanlah ukuran kinerja yang secara keseluruhan m erefleksikan upaya atau prestasi ny ata m anajem en; (b) laba akuntansi han yalah hasil konfigurasi konsep dan asum si- asum si akuntansi y ang realitasnya tidak selalu dapat ditem ukan dalam dunia nyata; d a n (c) pengam bilan keputusan keuangan b erd asark an angka laba akuntansi hanyalah form alitas belaka, tanpa harus secara sungguh- sung gu h m em aham i substansi dan realitas laba

akuntansi itu sendiri.

P ara inform an, non-akuntan berhadapan dengan keputusan k o le k tif yang bertentangan dengan pengalam an praktisnya sebagai m anajer keuangan. M ereka pada akhirnya m em ilih untuk m enerim a dan m enjalani apa yang telah diputuskan secara k o lek tif tersebut, w alaupun dalam hal ini m ereka harus m enentang keyakinan m ereka sendiri bahw a laba akuntansi tidaklah sim etris dengan inform asi riil yang m ereka butuhkan dalam pengam bilan keputusan keuangan. Pilihan- pilihan yang m ereka am bil tersebut konsisten dengan pernyataan G ennaro et al. (2006, 373), bahw a individu cenderung m erasa am an ketika m em posisikan dirinya dalam kolektivitas, karena dalam kolektivitas tersebut segala sesuatu akan berjalan dalam keseragam an dan keteraturan; sebaliknya, individu cenderung m erasa m enghadapi risiko ketika berpikir untuk keluar dari kolektivitas.

M enarik untuk disim ak dalam rangka m em aham i pernyataan G ennaro et al. tersebut adalah cerita y ang diungkapkan oleh W alters (2003, 19) berikut ini:

Seseorang m elakukan eksperim en yang telah diulang berkali-kali, selalu dengan hasil yang sam a. D ua garis dibuat di p ap an tulis. G aris yang atas je la s sekali lebih p endek dari garis yang baw ah. E nam orang subjek kem udian dim inta u n tu k m engatakan m an a dari du a garis itu yang lebih panjang. Lim a dari enam subjek itu sebelum nya dim inta untuk m enyatakan bahw a garis yang atas adalah garis yang lebih panjang. Subjek keenam , tid ak m enyadari persekongkolan itu, adalah orang terakhir yang dim inta u n tu k m enyam paikan keputusannya. H asil yang m engherankan adalah bahw a d alam delapan p u lu h persen dari kasus eksperim en yang sam a, subjek keenam m engingkari kesaksian m atanya sendiri, dan setuju dengan k elim a subjek lainnya b ahw a garis ataslah y ang lebih panjang.

48 Jurnal Akuntansi dan K eu an gan In don esia, Juni 2 0 1 0 , Vol. 7, No. 1 h a l 3 8 - 60

seragam. P ada akhirnya, cara pandang kolektif tersebut m em pengaruhi cara pandang subjek keenam. D engan mengingkari kesaksian matanya sendiri, ia memilih untuk mengikuti pandangan lim a subjek sebelumnya, semata- mata agar ia am an, tidak teralienasi secara sosial, m eskipun ia teralienasi dari dirinya sendiri. D ikatakan oleh Walters (2003, 19), bahw a subjek keenam lebih memilih akseptabilitas sosial daripada berpegang teguh p ada kebenaran sebagaimana adanya kebenaran itu sendiri.

Laba Akuntansi Tidak Memiliki Kan

dungan Informasi

Di sam ping sebagai penanda (signifier)

tentang adanya hegemoni dalam praktik akuntansi serta kesadaran semu pengguna informasi, pluralitas dan ambivalensipenafsiran laba akuntansi pada tataran semantik dan pragm atik ju g a merupakan penanda bahwa laba akuntansi tidak m em iliki kandungan informasi; bahkan kesadaran semu itu sendiri dapat m enjadi penanda bahw a laba akuntansi tidak m em iliki kandungan informasi. Laba akuntansi dikatakan m em iliki kandungan informasi jik a realitas yang direpresentasikannya ditafsirkan secara sam a antara penyedia dan pengguna inform asi, sehingga masing-masing pihak tidak m enafsirkan laba akuntansi tersebut sesuai dengan persepsinya sendiri. Efektivitas kom unikasi akan tercapai jika pesan yang diterim a dim aknai sam a dengan makna yang dikehendaki o leh pihak yang menyampaikan pesan; dan berdasarkan pesan tersebut, p ihak pen erim a pesan memberikan respon serta m engam bil keputusan yang memang seharusnya diam bil.

M eskipun non-akuntan secara nyata m engam bil keputusan berdasarkan informasi lab a akuntansi yang disediakan oleh akuntan, tidak berarti bah w a laba akuntansi yang dikom unikasikan memiliki kandungan in form asi, jik a penggunaan informasi laba akuntansi dalam pengambilan keputusan keuangan hany a sekadar formalitas yang didasarkan pada kesadaran semu. Pernyataan

ini dim aksudkan untuk m em pertegas b ah w a ada atau tidaknya kandungan inform asi suatu sim bol (sign) tidaklah tepat jik a dikorelasikan dengan ada atau tidaknya respon terhadap sim bol tersebut. K andungan inform asi suatu sim bol lebih tepat dikorelasikan dengan persepsi atau penafsiran yang sim etris atas sim bol yang dikom unikasikan. K andungan inform asi adalah m akna yang ada dalam ’’sim bol” yang dikom unikasikan; m akna y ang dipaham i dan disepakati bersam a, sehing ga m akna tersebut m enim bulkan efek kom unikasi yang diinginkan.

SEMIOTIKA DEKONSTRUKTIF

LABA AKUNTANSI:

PERSPEKTIF DERRIDEAN

Pluralitas dan am bivalensi penafsiran suatu teks (text), tanda (sign) atau p en an d a

(signifier) m erupakan keniscayaan yang

diyakini oleh Jacques D errida. D alam pandangan D errida, m akna lebih dialam i sebagai proses penafsiran dan bukan hasil yang sudah jad i dan dapat dinikm ati b egitu saja, sehingga m elem bagakan penafsiran sebagai sistem pem ikiran untuk m enata dunia ke dalam sistem tunggal dan koheren m erup ak an sebuah ketidakm ungkinan (A l-Fayyadl 2005, 174). Pluralitas dan am bivalensi pen afsiran laba akuntansi oleh para inform an dalam penelitian ini m erupakan sebuah fakta y an g m em benarkan pandangan D errida tersebut. M engapa terjadi pluralitas dan am bivalensi p enafsiran laba akuntansi? D engan berrefleksi pada filsafat d ekonstruktif D errida, parag raf- p a ra g ra f berikut ini m engungkapkan jaw a b a n atas pertanyaan tersebut.

Laba Akuntansi adalah Jejak

D engan m em perhatikan cara lab a dihitung, yaitu penghasilan dikurangi beban, je la s bahw a m akna (objek atau realitas referensial) laba tidak akan dapat dipaham i jik a pem baca laporan keuangan tidak m em aham i m akna penghasilan dan beban. P ada k onteks ini, ungkapan ”teks (text) adalah je ja k (trace) ”

A k h m a d R idu w an , Iw a n Triyuwono, G ugus Irian to, U n ti L u d ig d o , S em io tik a L a b a A k u n ta n si 49

untuk digunakan sebagai refleksi. U ngkapan ’’teks adalah je ja k ” yang diungkapkan oleh D errida m engandung dua pengertian, yaitu: (1) je ja k sebagai sejarah (A syhadie 2004, 7); dan (2) je ja k sebagai pengalam an dan kepentingan (G ibbons 2002, xvii).

J e ja k S e b a g a i S eja ra h . D alam pengertian yang pertam a, D errida m em buat ungkapan “teks adalah je ja k ” dengan m aksud untuk m enunjukkan bahw a setiap teks m erupakan ’’sejarah” , dalam arti bahw a teks tersebut tercipta berdasarkan teks lain yang m uncul m endahuluinya. K arena teks m erupakan ’’je ja k ” , m aka untuk m em aknai teks, setiap orang harus m enelusuri jejakny a pada teks-teks lain yang m endahuluinya (A syhadie 2 0 0 4 ,7 ).

L aba akuntansi adalah teks, dan karenanya, dalam p ersp ek tif filsafat D errida, laba akuntansi adalah jejak , y ang berarti bahw a p enafsiran laba akuntansi harus dilakukan dengan m enelusuri ’’je ja k ” teks yang m endahuluinya. Teks pendahulu yang

dim aksud adalah penghasilan dan beban, karena dua teks itulah yang m erupakan jejak pem bentuk laba akuntansi. O leh karena itu, penafsiran laba akuntansi sangat tergantung pada penafsiran tentang penghasilan dan beban sebagai teks pendahulu yang m em bentuknya. M akna penghasilan dan beban ini dapat ditelusuri p ad a definisi yang diberikan oleh IAI (2007) dalam K D P P L K p arag raf 70.

D engan m engetahui definisi p en g hasilan dan beban (K D P P L K p a ra g ra f 70) tersebut, pem baca laporan keuangan tidak akan dapat segera m em aham i realitas yang direpresentasikan oleh laba akuntansi, karena realitas yang direpresentasikan oleh penghasilan dan beban pun belum jelas. D efinisi tersebut han ya m engidentifikasi ciri- ciri esensial penghasilan dan beban, bukan bentuk faktualnya. Sam pai pada titik ini, bukan hanya laba akuntansi y ang m erupakan ’’je ja k ” , tetapi penghasilan dan beban pun adalah ’’je ja k ” . B erdasarkan ciri-ciri esensialnya, ada dua unsur ’’je ja k ” p em bentuk pendapatan

5 0 J u rn a l A ku n tan si dan K eu a n g a n In don esia, Ju n i 2 0 1 0 , Vol. 7, No. 1 h a l 3 8 - 6 0

dan beban yang m asih harus ditelusuri oleh pem baca laporan keuangan, yaitu aset dan kewajiban. Penelusuran ini perlu dilakukan karena penafsiran penghasilan dan beban sangat tergantung pada penafsiran tentang aset dan kewajiban sebagai teks pendahulu yang membentuknya. M akna aset dan kew ajiban ini dapat ditelusur pada definisi yang diberikan oleh IAI (2007) dalam K D PPL K p arag raf 49.

Sama halnya dengan definisi penghasilan dan beban, definisi aset dan kew ajiban tersebut ju g a hanya menunjukkan ciri-ciri esensialnya (K D PPLK paragraf 50), bukan bentuk fak tual. Identifikasi ciri-ciri esensial atas aset, kewajiban, penghasilan dan beban yang dinyatakan dalam definisi-definisi tersebut di atas menghasilkan konsep laba kom prehensif

(com prehensive income). Struktur konsep laba kom prehensif yang merefleksikan ’’je ja k ” laba akuntansi dapat digam barkan m elalui diagram pada Gambar 1.

J e ja k Sebagai P eng a la m a n d a n K ep e n tin g a n .

D engan memperhatikan G am bar 1, m akna laba akuntansi masih tetap sam ar dan m asih tam pak sebagai ’’jejak” yang belum ditem ukan realitas referensialnya secara faktual, kecuali realitas referensial secara konseptual yang dipaham i oleh akuntan. Tetapi, bagi pem baca laporan keuangan lainnya (non-akuntan), m enafsirkan laba akuntansi berdasarkan ciri- ciri esensialnya m erupakan hal yang berada di luar kapasitasnya. M ereka m em erlukan inform asi laba untuk kepentingan praksis, bukan untuk dikaji secara teoretis-akadem is. K arena kepentingan praksisnya berbeda-beda, m aka pluralitas dan am bivalensi penafsiran m ereka atas laba akuntansi m erupakan hal yang tidak dapat dihindari.

Pada titik ini, ungkapan ”teks adalah je ja k ” yang dikemukakan oleh D errida m em iliki makna yang berbeda dengan m akna sebelumnya. Pada titik ini, ungkapan ’’teks adalah jejak ” mengandung arti bahw a m akna teks ditentukan oleh pra-teks (pretext), yaitu berbagai wacana yang muncul sebelum m unculnya teks itu sendiri (Sutrisno 2007, 28). Dengan istilah lain, Paul R icoeur

m enyebut p re te x t tersebut sebagai prafigurasi

(prefiguration), yaitu berbagai pengalam an

yang dim iliki oleh penulis ketika m enulis teks, m aupun pengalam an p em baca teks k etik a teks tersebut lepas dari tangan penulisnya (G ibbons 2002, xvii). P enafsiran teks akan selalu m engikuti ’’je ja k ” pengalam an para penafsirnya. D i tangan para penafsir, m ak n a teks tidak akan m elam paui pengalam an dan kepentingan m ereka, sehingga m akn a teks itu sesungguhnya subjektif, selalu dibatasi oleh pengalam an dan kepentingan.

Pem aham an akuntan pada konsep laba akuntansi m erupakan ’’je ja k ” atau p r e te x t

yang m endasari penafsiran m ereka atas laba akuntansi. B erdasarkan ciri-ciri esensial setiap elem en laporan keuangan, akuntan m em aham i bahw a laba akuntansi tidak selalu m erepresentasikan aliran kas m asu k neto y a n g diperoleh perusahaan dalam periode pelaporan, bahkan aliran kas m asuk neto terseb u t m u ng kin tidak benar-benar ada ketika laba akuntansi dilaporkan, tidak benar-benar ada di m asa lalu, dan tidak benar-benar ada di m asa depan. O leh karena itu, dalam ’’jejak ” pengalam an akuntan, laba akuntansi hanyalah label p eru bahan realitas ekonom ik perusahaan.

S e m e n t a r a it u , d e n g a n ’’j e j a k ” pengalam an yang berbeda, p a ra p em b aca laporan keuangan (non-akuntan) m en afsirkan laba akuntansi secara berbeda pula. S ebagian inform an m enafsirkan laba sebagai aliran kas m asuk neto yang diperoleh perusahaan dalam periode pelaporan, sehingga laba akuntansi m erupakan hasil usaha yang benar-benar d ap at dikonsum si atau dinikm ati. S ebagian info rm an yang lain m enafsirkan laba akuntansi sebagai perubahan kem am puan ekonom ik perusahaan, tetapi kem am puan ekonom ik tersebut harus riil, yang ditandai oleh adanya aliran kas m asuk neto, baik pada periode pelaporan, pada m asa lalu, atau pada m asa m endatang.

A k h m a d R idu w an , Iw an Triyuw ono, G ugus Irian to, U nti L u digdo, S em io tik a L a b a A ku n tan si 51

(signifier) tidak selalu berkaitan langsung

dengan petanda (signified). Penanda diciptakan oleh si pem buat tanda, sedangkan petanda berada dalam je ja k pengalam an penafsir; oleh karena itu, penanda dan petanda sering tidak pernah m enjadi satu (Sarup 2 0 0 8 ,4 6 ). D errida m enyatakan:

Satu tanda akan merujuk pada tanda lain dan tanda lain akan merujuk ke tanda yang lain lagi dan seterusnya, tidak berkesudahan. Penanda terus berubah menjadi petanda, dan sebaliknya. Anda tidak akan pernah sampai pada petanda terakhir yang dalam dirinya sendiri bukan penanda (Sarup 2008, 47).

Tidak Ada Realitas di Luar Teks Laba

Akuntansi

Pluralitas dan ambivalensi penafsiran akuntan dan non-akuntan atas laba akuntansi m enunjukkan kem ungkinan bahw a tidak ada sesuatu (realitas apapun) yang direpresentasikan oleh sim bol laba akuntansi. A tas fakta sem acam ini, D errida m enyebutnya dengan ungkapan ’’tidak ada sesuatu di luar te k s” (th ere is n o th in g outsid e the text).

U n gk ap an D errida ini m em iliki tiga arti, yaitu: (a) b ah w a segala sesuatu yang dapat diketahui han yalah sebatas teks, sehingga m akna teks y an g sebenarnya adalah intertekstual (Ross

1984, 1 dan Lye 1996, 2); (b) bahw a segala sesuatu yang diketahui adalah hasil sim ulasi di dalam teks, sim ulasi m enghasilkan sim bol, dan sim bol hasil sim ulasi bukanlah representasi realitas (S chalkw yk 1997, 381); dan (c) bahw a segala sesuatu y ang diketahui tidak akan pernah m elam paui kepentingan dan pengalam an (S arup 2 0 0 8 ,4 8 ).

Makna Laba Akuntansi Adalah Intertekstual.

D engan ungkapan ’’tidak ada sesuatu di luar tek s” , D errida sesungguhnya ingin m engatakan bahw a ketik a suatu tanda dibaca, m akna tanda tersebu t tid ak serta-m erta m enjadi je la s, karena penan d a m ungkin m erujuk pada sesuatu yang tid ak je la s atau bahkan tidak ada, sehingga dalam konteks tertentu, m akna di luar tanda itu m ungkin ju g a tid ak ada (Sarup 2008,

47). S ign ifier tidak selalu berkaitan langsung dengan signified, sehingga dalam situasi tertentu, m akna tanda adalah tanda itu sendiri. K onsisten dengan pandangan D errida, Jean B audrillard m enyebutnya sebagai sim ulakra m u m i (pure sim u la cru m ) - penanda tanpa petanda, atau tanda tanp a realitas yang ditandai. Sebagai sim ulakra m u m i, apa yang diketahui tentang laba akuntansi adalah sebatas dirinya sebagai tanda, berputar-putar dalam dirinya sebagai tanda, sehingga m akna laba akuntansi pada akhirnya tergantung pada m akna tanda- tanda lain yang berkaitan. Hal inilah yang dim aksud oleh D errida sebagai ’’m akna teks adalah intertekstual” .

D alam laporan laba-rugi, laba akuntansi m em ang telah disajikan dan dihitung secara sistem atis dengan m engklasifikasikan p en g hasilan dan beban sedem ikian rupa sehingga dapat dihasilkan berm acam -m acam angka laba, m isalnya laba kotor, laba operasi, laba sebelum pos luar biasa, laba bersih sebelum pajak, dan laba bersih setelah pajak. W alaupun dem ikian, m akna angka laba p ad a berbagai tingkatan tersebut tid ak serta-m erta m enjadi je la s dalam persepsi pem b aca laporan keuangan, kecuali m akna dalam tataran sintaktik, yaitu bagaim ana cara laba dihitung. Sesuai dengan asas akrual, berm acam -m acam angka laba tersebut tidak selalu m erujuk pada aliran kas m asuk neto dalam periode pelaporan, karena aliran kas tersebut m ungkin sudah teijadi p a d a periode sebelum nya, m asih akan teijadi p ada periode m endatang, atau bahkan sama sekali tid ak m erujuk p ada aliran kas.

Seperti dikatakan oleh seorang inform an (Sari K usum a - akuntan publik), bahw a sebelum berakh ir dengan m unculnya label laba, perubahan aset dan kew ajiban lebih dulu diberi label ’’penghasilan” dan label ’’beban”. L abel laba baru m uncul setelah label penghasilan dipertem ukan dengan label beban, yang dalam akuntansi disebut penandingan (m atching).

52 J u rn a l A ku n tan si dan K eu a n g a n In don esia, Juni 2010, Vol. 1, No. 1 h a l 3 8 - 6 0

sesuatu di luar sim bol penghasilan dan beban, dipengaruhi oleh pengukuran dan pengakuan aset serta kew ajiban, dan seterusnya. D alam konteks ini, ungkapan D errida bahw a ’’m akna teks adalah intertekstual” m enjadi sangat relevan.

Laba Akuntansi Hasil Simulasi, Bukan

Representasi Realitas.

T idak adanya sesuatu(realitas) yang direpresentasikan oleh laba akuntansi sangat m ungkin terjadi jik a teks atau tanda-tanda lain yang m em bentuknya hanya m erujuk pada konsep atau m odel yang terlepas dari realitas atau objek m aterial yang sebenarnya. Sebagai contoh adalah ’’beban kerugian piutang” . D alam akuntansi akrual, beban kerugian piutang m erupakan label dari penurunan ju m lah piutang akibat adanya sejum lah piutang yang diestim asi tidak dapat ditagih. A ng ka estim asi tersebut dihitung dengan cara-cara tertentu yang diturunkan sebagai hasil dari penalaran logis. P ada titik ini, inform asi tentang beban kerugian piutang hanyalah sebuah ’’m odel”, tidak m erujuk pada kerugian y ang benar-benar terjadi. K arena penurunan ju m la h piutang hanya sebuah m odel, m aka saldo akun piutang tidak langsung dihapuskan atau dikurangi dengan jum lah tersebut, tetapi pengurangannya dilakukan dengan m em bentuk akun ’’penyisihan/ cadangan kerugian piutang”. D alam hal ini, akun beban kerugian piutang m erupakan hasil ’’produksi” atau konsekuensi dari m unculnya akun ’’penyisihan/cadangan kerugian piutang” .

S im bol-sim bol akuntansi sem acam itu m erupakan hasil sim ulasi m u m i dari proses akuntansi yang berjalan di atas asas akrual. Sebagai hasil sim ulasi, m aka referensi sim bol tersebut adalah p ad a dirinya sendiri, dan berputar-putar p ada dirinya sendiri m em bentuk dunia hiperrealitas. P iliang (2003, 50) berpendapat b ahw a hiperrealitas terkait sangat erat dengan hipersem iotika, yang terrefleksi dari p ernyataannya bahw a:

H ipersem iotika m enekankan perm ainan perm ukaan darip ad a kedalam an, perm ainan p en an d a daripada petanda, pengolahan ben tu k daripada ketetapan m akna,

perm ainan k u lit daripada kepastian isi, penj elaj ahan sim ulasi daripada rep resentasi. K etika rantai yang m enghubungkan penanda dan petanda, konsep atau m akna dalam sebuah relasi pertandaan diputuskan, m aka yang terbentuk adalah sebuah tanda yang tidak lagi m enggantungkan dirinya pada rujukan realitas, dan m engem bangkan dirinya pada sebuah m edan perm ainan

p u re sim u la cru m yang m em bentuk sebuah dunia hiperrealitas.

Makna Laba Tidak Melampaui Kepentingan

dan Pengalaman.

Saat ini sim bol-sim bolakuntansi yang m erupakan hasil sim ulasi m akin banyak, sehingga pada akhirnya sim bol laba akuntansi pun m enjadi sim ulakra m um i, m enjadi tidak ada sesuatu di luar teks. K arena tidak ada sesuatu di luar teks, m aka m akn a laba akuntansi pun m enjadi intertekstual, atau secara lebih spesifik ’’laba akuntansi adalah je ja k ” sebagaim ana ungkapan D errida yang telah diuraikan pada bagian sebelum nya. K arena pem baca laporan keuangan tidak dapat m enem ukan realitas faktual yang direpresentasikan oleh laba akuntansi di luar teks, m aka m akna laba akuntansi m enyebar sesuai d e n g a n ' pengalam an dan kepentingan m asing-m asing penafsir. Hal ini konsisten dengan pernyataan D errida bahw a,

M akna tidak pernah identik dengan dirinya sendiri karena m uncul pada konteks yang berbeda-beda, tanda tidak pernah m em iliki m akna yang m utlak sama. M akna tidak akan pernah sam a dari satu konteks ke konteks yang lain; petanda akan selalu diubah oleh berbagai m acam m ata rantai penanda yang m enjeratnya (Sarup 2008, 48).

A k h m a d R idu w an , Iw an Triyuwono, G ugus Irian to, U n ti L u digdo, S e m io tik a L a b a A ku n tan si 53

teks tid ak akan pernah m elam paui pengalam an dan kepentingan para penafsirnya. Jika dik aitkan dengan laba akuntansi, ungkapan D errida ’’tidak ada sesuatu di luar teks” tersebut bukan berarti bah w a sim bol laba akuntansi tidak pun ya m akna (objek atau realitas) yang direpresentasikan. L aba akuntansi tetap m erepresentasikan suatu objek atau realitas, tetapi objek atau realitas yang dipaham i oleh para p en afsir tidaklah m elam paui pengalam an m ereka.

Laba Akuntansi Sebagai Metafisika Ke

hadiran

D alam filsafat D errida, tid ak adanya ’’sesuatu di luar tek s” m em iliki im plikasi bahw a m ak na (objek atau realitas) yang dim aksudkan oleh penulis teks m aupun p em baca teks sesungguhnya hany alah m erupakan m etafisika k ehadiran

(metaphysics o f presence).

D engan bah asa sederhana, m etafisika kehadiran dapat diartikan sebagai ’’kehadiran seolah- olah” . R ealitas o b jek tif dianggap seolah-olah hadir ketika kata, tanda, konsep atau teori dituliskan. D engan k ata lain, realitas o b jek tif atau kebenaran diupayakan untuk dihadirkan m elalui bah asa atau m elalui teks. K ehadiran tersebut disejajarkan dengan ’’m akna” (A l- Fayyadl 2 0 0 5 ,1 6 dan P iliang 2 0 0 3 ,2 4 5 ).Ilusi, Fantasi dan ReifikasL

R ealitas konkrety an g sesungguhnya akan direpresentasikan oleh sim bol laba akuntansi pada dasarnya adalah aliran kas m asuk neto yang diterim a perusahaan m elebihi ju m lah yang dibayarkan. K arena saat

(timing)

diselesaikannya suatu aktivitas yang m enim bulkan penghasilan dan beban tid ak selalu sejalan dengan saat(timing)

teijad in y a aliran kas m asuk dan kaskeluar, m ak a akuntansi m engatasi pengakuan penghasilan dan beban tersebut dengan dasar akrual.

M etafisika kehadiran yang m elekat p ada sim bol laba akuntansi (kata m aupun angka) m engandaikan bahw a aliran kas m asuk neto yang direpresentasikannya seolah-olah ada dan had ir bersam aan ketika sim bol laba dibuat atau dipublikasikan. Padahal sesuai dengan asas

akrual, saat tim bulnya penghasilan, beban, keuntungan dan kerugian yang m em bentuk laba akuntansi tid ak selalu sejalan dengan saat terjadinya aliran kas m asuk m aupun keluar.

M etafisika kehadiran atas realitas yang direpresentasikan oleh teks, baik sebagai kata yang diucapkan

(spoken words)

m aupun sebagai kata yang dituliskan(written words),

dapat m enim bulkan ilusi bagi pendengar atau pem b aca teks, yang p ada akhirnya ilusi tersebut m enjadi abadi m elalui reifikasi (R oss 1984, 23). H al ini berlaku pula p ada sim bol laba akuntansi. M etafisika kehadiran atas aliran kas m asuk neto sebagai realitas referensial laba akuntansi ini d apat m enim bulkan ilusi, dan ilusi tersebut akan berm uara p ada reifikasi, yaitu m enghadirkan sebuah konsep seolah- olah m enjadi sebuah kenyataan.

R eifikasi tersebut tidak hanya teijadi p ad a kom unitas non-akuntan, tetapi sering teijad i pula p ad a kom unitas akuntan. M isalnya, baik secara lisan m aupun m elalui tulisan, akuntan m em buat pernyataan-pernyataan berikut: m endistribusikan laba, m enahan laba, m enginvestasikan kem bali

(reinvestment)

laba, m em biayai pem belian peralatan p ab rik dengan bagian laba, dan lain-lain. Im plisit dalam pernyataan tersebut adalah bahw a akuntan m em bayangkan seolah-olah ’’laba” m erupakan suatu benda

(things),

y aitu uang tunai yang secara fisis dapat dibagi-bagikan, didistribusikan, disim pan, atau dibelanjakan. D alam akuntansi akrual, laba atau rugi hanyalah sebuah m odel konseptual - aliran kas m asuk neto yang direpresentasikan tidak hadir dan tidak selalu ada secara bersam aan dengan kehadiran teks. H al ini m engindikasikan bah w a akuntan m em buat konsep-konsep akuntansi, tetapi konsep tersebut m enim bulkan ilusi bagi dirinya sendiri tentang realitas yang direpresentasikan.Ada dan Hadir Melalui Proses Mengada.

5 4 J u rn a l A ku n tan si d a n K eu a n g a n In donesia, Ju n i 2010, Vol. 7, No. I h a l 3 8 - 60

untuk m enganalogikan akuntan sebagai seorang fotografer. Pada satu kesempatan, seorang fotografer bertindak sebagai ”subjek-yang- m em otret” , sedangkan pada kesempatan lain, ia bertindak sebagai ”subjek-yang-m em andang”. K etika berada sebagai subjek-yang-memotret, seorang fotografer m em egang kamera, m enghadapi benda-benda atau objek riil, dan m em otretnya. Jika ia m em andang objek yang dipotret m elalui hasil cetakan di atas selembar kertas foto, m aka ia tidak lagi berada sebagai subjek-yang-mem otret, tetapi berada sebagai subjek-yang-m em andang. M eskipun orangnya sama, subjek-yang-m em otret dan subjek-yang- m em andang harus dilihat sebagai subjek yang berbeda, karena apa yang dihadapinya ju g a berbeda (A jidarm a 2007,103).

Seorang fotografer m elihat dan m em otret pohon, tetapi pada saat ia m em andang hasil fotonya, ia bukan lagi seorang fotografer. ’’P o ho n” dan ’’foto tentang poho n” adalah dua hal y ang sangat berbeda. K etika m em otret pohon, seorang fotografer sesungguhnya ingin m enceritakan pohon yang dilihatnya dengan m em bendakan m akna-m akna yang ingin dikatakannya m elalui lem baran foto. Tetapi, ketika ia m em andang hasil ’’foto tentang pohon” , m aka pohon yang ia lihat sekarang bukanlah pohon itu sendiri. Ia m em andang objek y ang berbeda, dengan m uatan cerita yang ju g a b erb ed a dengan apa yang ingin diceritakan sem ula. Sebagai subjek-yang-m em andang, ia harus m em aknai foto tentang pohon itu, dan untuk m em aknainya ia harus menafsir.

A p a yang dilakukan oleh akuntan adalah identik d engan apa yang dilakukan oleh fotografer. Seperti halny a seorang fotografer m em andang sebuah foto dan m em bingkai pem aknaan fotonya sendiri dengan berbagai ilusi, akuntan pun m em bingkai pem aknaan laba akuntansi y ang dikonstruksi berdasarkan konsep-konsepnya sendiri dengan reifikasi. Reifikasi adalah efek dari ilusi tentang hadirnya konsep sebagai sebuah kenyataan (Ansari dan E uske 1987, 561). Sebagai p roduk suatu konsep, aliran kas m asuk neto yang m enjadi realitas referensial laba akuntansi m erupakan realitas transenden, karena penghasilan dan

beban yang m em bentuknya tidak selalu m erupakan fakta dalam periode pelaporan, tetapi m ungkin akibat dari peristiw a pada periode sebelum nya, atau m asih m erupakan potensi atas peristiw a pada periode m endatang. D errida m engatakan bahw a setiap realitas (m akna) transenden bersifat ilu sif (Sarup 2008, 53). M akna transenden yang bersifat ilu sif tidak benar-benar ada, tetapi ”ada” dan ’’hadir” m elalui proses ’’m engada” (becom ing).

Laba Akuntansi Sebagai Produk

Logo-sentrisme

A liran kas m asuk m aupun keluar yang terjadi pada beberapa m om en tidak m ungkin hadir bersam aan sebagai m om en m asa kini, tetapi akuntan (sebagai perekayasa inform asi akuntansi) m em berinya tem pat u n tu k hadir di m asa kini. A liran kas m asuk dan keluar tersebut dihadirkan sebagai penghasilan dan beban, yang pada akhirnya terkem as sebagai laba akuntansi m elalui proses penandingan

(m atching). Penghadiran aliran kas m asuk

neto m asa lalu, m asa kini dan m asa depan dalam m om en tunggal ’’m asa kin i” sebagai laba akuntansi tersebut dianggap ideal oleh akuntan, karena tidak m ungkin bagi akuntan u n tu k m enyajikan inform asi laba dengan cara m enunggu berakhirnya aktivitas perusahaan. A tas dasar asum si g o in g -c o n c e m , akuntan m elakukan periodisasi aktivitas perusahaan serta m enerapkan asas akrual dalam penyusunan dan penyajian laporan keuangan m elalui prosedur accruals, deferrals, alokasi dan am ortisasi.

A k h m a d R idu w an , Iw an Triyuw ono, G ugus Irian to, U nti L u d ig d o , S em io tik a L a b a A ku n tan si 5 5

untuk m enentukan dan m em bangun sistem pem ikiran, serta m enganggap bahw a kebenaran selalu beraw al dan berakhir p ada logos ini; atau dengan k ata lain, b enar atau salah sangat tergantung pada logos (Sarup 2008, 51-52).

D a la m k o n te k s la b a a k u n ta n s i, penghadiran aliran kas m asuk dan kas keluar m asa lalu, m asa kini dan m asa depan sebagai penghasilan dan beban pada m om en tunggal m asa kini m erupakan produk dari logika atau rasio sebagai logos. B erdasarkan logika, praktik akuntansi harus terus beijalan selam a perusahaan m enjalankan aktivitasnya. D engan asum si g o in g concern, inform asi keuangan harus disusun dan disajikan secara periodik, sehingga akuntan harus m elakukan periodisasi penyusunan dan penyajian inform asi keuangan tersebut. D alam kenyataannya, aliran kas m asuk dan kas keluar tidak selalu teijad i secara bersam aan dengan diselesaikannya suatu aktivitas dalam periode yang bersangkutan. O leh karen a itu, berdasarkan logika, inform asi keuangan lebih b aik disajikan berdasarkan asas w aktu atau asas akrual dan bukan berdasarkan asas tunai.

K eh ad iran aliran kas m asuk neto secara m etafisis y ang dianggap sebagai sebuah realitas referensial laba akuntansi y ang objektif, sem ata-m ata didukung oleh peran logika atau rasio y an g dom inan sedem ikian ru p a dalam m engkonstruksi sim bol laba. Logosentrism e akuntan p ad a logika dan rasio m erangsang m etafisika kehadiran atas realitas referensial laba akuntansi. M enurut D errida (lihat H ardim an 2003, 183), logika atau rasio tidak selalu berkorespondensi dengan kenyataan; ini berarti bah w a setiap klaim kebenaran yang bersu m ber dari logika atau rasio selalu dapat disangsikan secara m endasar. L ogika atau rasio yang digunakan untuk m em bangun sebuah teks b isa am bigu atau bahkan keliru, dan tid ak selalu m enghasilkan m ak n a yang tetap atau stabil seperti dikehendaki oleh teks. D engan berrefleksi p ada pandangan D errida ini, klaim tentang kebenaran realitas yang direpresentasikan oleh sim bol laba akuntansi ju g a d apat disangsikan secara m endasar.

Logosentrisme dan Idealisme.

Penekananyang berlebihan pada logika atau rasio sebagai

logos, m endorong akuntan untuk selalu

m engacu p ad a idealism e dalam m enetapkan konsep serta prinsip yang harus diterapkan dalam p raktik akuntansi. Sem entara itu, penerapan asas akrual secara berlebihan atas dasar idealism e akuntan terbukti m enyebabkan pem baca laporan keuangan (non akuntan) m engalam i kesulitan u n tu k m em aham i realitas yang direpresentasikan oleh sim bol laba akuntansi. Seperti dikem ukakan oleh m an ajer keuangan dan penasihat investasi m isalnya,

K alau asas akrual dalam perhitungan laba diterapkan untuk kejadian-kejadian yang

nyata, m aka laba akuntansi m enjadi m udah dipaham i. Tetapi, sekarang ini asas akrual

ju g a banyak d iterapkan un tu k kejadian-

kejadian yang tid ak nyata atau kejadian-

kejadian yang hanya dip erkirakan akan teijadi. Penerapan asas akrual terlalu

teoritis. Inilah y ang m enyebabkan angka

laba akuntansi sering su lit un tu k dipaham i dalam praktik. [Luki M ardian-m anajer

keuangan]

O bjektivitas laba akuntansi itu sendiri

m asih p erlu dip ertanyakan akibat asas akrual yang diterapkan terlalu teoritis

u n tu k kejadian-kejadian y ang tidak dapat

dipaham i sebagai fakta. M en u ru t saya, ada kejadian-kejadian y ang sebenarnya hanya

konseptual, tapi sudah dib ukukan seperti k e j a d ia n f a k tu a l. [ M u jia n to - p e n a s ih a t

investasi]