PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN

PENDANAAN, KEBIJAKAN DIVIDEN DAN MODAL

INTELEKTUAL TERHADAP NILAI PERUSAHAAN

SKRIPSI

Disusun Oleh :

JOHNSON PARULIAN FEBRIYANTO NAIBORHU

NIM : 142100286

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

YOGYAKARTA

i

PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN

PENDANAAN, KEBIJAKAN DIVIDEN DAN MODAL

INTELEKTUAL TERHADAP NILAI PERUSAHAAN

SKRIPSI

Diajukan sebagai salah satu syarat untuk menyelesaikan program Sarjana (S1) Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Yogyakarta

Disusun Oleh :

JOHNSON PARULIAN FEBRIYANTO NAIBORHU

142100286

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

YOGYAKARTA

iv

MOTTO PENULIS

“Tetapi carilah dahulu Kerajaan Allah dan kebenarannya, maka semuanya itu akan ditambahkan kepadamu.” - Matius 6:33

“Jika kamu sukses dan berhasil dalam kehidupanmu maka yang menikmatinya adalah dirimu sendiri” – Mamaku

“The only thing standing between you and your goal is the bullshit story you keep telling yourself as to why you can’t achieve it.” – Jordan Belfort

“Siapa saja bisa berhasil di laut yang tenang, tetapi kemenangan atas badailah yang mendapat kehormatan yang sesungguhnya.” – Schuller

“If you think about giving up, remember why you hold on so long.” – Fernando Torres

v

segala rahmat dan karunia-Nya, sehingga pada akhirnya penulis berhasil menyelesaikan skripsi ini yang berjudul “Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen dan Modal Intelektual Terhadap Nilai Perusahaan”. Skripsi ini disusun sebagai salah satu syarat untuk menyelesaikan program Sarjana (S1) pada Program Sarjana Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Yogyakarta.

Selama proses penyusunan skripsi ini penulis mendapatkan bimbingan, arahan, bantuan, dan dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan kali ini penulis mengucapkan terimakasih kepada:

1. Bapak Dr. Muafi, S.E.,M.Si. Selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Yogyakarta yang telah membantu kelancaran pelaksanaan akademik selama ini.

2. Ibu Lita Yulita Fitriani, S.E., M.Si., Akt Selaku Dosen Pembimbing 1 yang telah meluangkan waktu dan penuh kesabaran memberikan bimbingan dan arahan yang sangat bermanfaat sehingga skripsi ini dapat terselesaikan dengan baik.

vi

4. Ibu Kusharyanti, S.E., M.Si., Akt. Selaku Dosen Penguji 1 yang telah membahas hasil penelitian saya dan memberikan saran guna kesempurnaan penelitian yang saya lakukan.

5. Ibu Dra. Sri Luna Murdianingrum, M.Si. Selaku Dosen Penguji 2 yang telah membahas hasil penelitian saya dan memberikan saran guna kesempurnaan penelitian yang saya lakukan.

6. Bapak Dr. Noto Pamungkas, M.Si. Selaku Dosen Wali yang telah banyak membimbing dan membantu pelaksanaan perkuliahan akademik selama ini.

7. Seluruh dosen pengajar, staff, serta karyawan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Yogyakarta yang telah memberikan ilmu pengetahuan sebagai dasar penulis untuk dapat menyusun skripsi ini serta telah membantu dalam kegiatan perkuliahan selama ini.

Penulis menyadari bahwa dalam penulisan skripsi ini masih banyak kekurangan karena keterbatasan pengetahuan dan pengalaman, oleh karena itu kritik dan saran sangat diharapkan. Semoga skripsi ini bermanfaat dan dapat digunakan sebagai tambahan informasi dan wacana bagi semua pihak yang membutuhkan

Yogyakarta, 30 Juli 2014

vii

Terimakasih...

Tuhan Yesusku tercinta, taburan cinta dan kasih sayang-Mu telah memberikanku kekuatan, membekaliku dengan ilmu serta memperkenalkanku dengan cinta. Atas karunia serta kemudahan yang Engkau berikan akhirnya skripsi yang sederhana ini dapat terselesaikan.

Thankyou My Lord

Orang Tuaku tercinta, Bapak Alm. Jonggok Maruli Naiborhu dan Mama Maritje Sonta Ria Siregar Sormin, Spd. yang telah memberikan dukungan baik moril maupun meteril, kepercayaan, kesabaran, pengorbanan, serta doa dan kasih sayang yang tak terhingga kepada penulis, sehingga penulis dapat

menyelesaikan masa studinya. Anakmu sudah Sarjana loh pak..mak..

Opung Doli dan Opung Boru tercinta, Alm. Opung DomitianNaiborhu beserta Almh. Opung Boru Rumina Sitorus dan Alm. Opung Oloan Siregar Sormin

beserta Almh. Opung Boru Hilderia Hutajulu, Halo opung, cucumu udah sarjana.

Adek-adek aku tersayang dan tercinta, Agustian Tulus Mangatas Naiborhu, Spd. dan Henrico Junior Taruli Dame Naiborhu yang selalu memberikan semangat, dukungan dan perhatian serta motivasi untuk tidak menyerah dan

terus maju. Kalian juga harus cepat jadi sarjana ya!! Goodspeed My Brothers!!!

Bapak Ir. Agus Rihadi dan Ibu Yustina Aboy yang selalu memberikan dukungan, motivasi dan doa kepada penulis selama penulis dapat

viii

My Sweet Heart, Dessy Ariyany, S.E., yang selalu memberikan dukungan, semangat dan doa sehingga penulis dapat menyelesaikan skripsi ini. Je

t'aime pour toujours et à jamais.

Pakde Prof. Dr. Mudiyono dan Bude Sri Runingsih serta Mbak Novi, Mbak Dewi dan Mbak Meta yang selalu memberi dukungan, nasehat serta kasih

sayang sampai penulis dapat menyelesaikan masa kuliah.

Mas Wuri Handoko, S.H,.M.kn yang selalu memberi dukungan, nasihat serta motivasi sehingga penulis dapat menyelesaikan masa kuliah.

Om Tomi beserta keluarga yang selalu memberikan dukungan dan nasihat kepada penulis.

Haris Anugrah Febiyanto, S.E. yang telah meluangkan waktu dan membantu dalam penyusunan skiripsi ini. Thank you Bro..

Teman-teman Alumni Vidatra angkatan 2009 regional Jogja

Cakra (Jojo), Rifqi, Reza, Rangga (Potan), Adit, Dondy, Shidiq, Jihad (Didin), Adlan, Rea, Lita, Iphy, Vicky, Inggrid, Chandra, Vita, Shenie, Sigit, dan yang

penulis lupa siapa lagi yang kuliah di jogja.

Teman-teman kelas EA-H Angkatan 2010

Dessy, Vivin, Aryo, Fida, Angga, Whylda, Faldi, Eddo, Acit, Aga, Wulan, Reza Akbar, Reza Tua, Yonfadli, Jefri, Sanjaya, Adi, Desta, Raden, Frans, Karis, Candra, Dede, Natalia, Widya, Putri, Bindy, Dian, Nita, Devry, Rezka, Rony,

Lia, Lukman, Rendy, Bia, Bunda Dwi, Anis, Belinda, Sonita.

Teman-temanku KKN 55 Mandiri Sleman (MS) 23

My Lovely Dessy Ariyany, S.E., Hapsari Citra Karina, S.E., Rr Istikhanah, S.E., Purni Hastuti, S.E., Rony Arief, S.E., Tito Santana Nasution, S.T. ( Presiden tertunda), Ahden Syuhada, S.T., Andri Sutanto, S.T., Lito Elky M,

ix

Keluarga Pakde Klik Sumardi dan Bude Rochkimti yang di Brosot, terimakasih untuk dukungan dan kasih sayang yang diberikan kepada

penulis.

Bapak Suratno dan Ibu Tarni beserta Anin dan Rafif (Tole) yang telah menjadi keluarga kecil saya di selama menempuh pendidikan di Yogyakarta.

Bapak Pri dan Ibu Sri beserta Mas Agus, Mas Agung, dan Mbak Rita yang kadang-kadang mengijinkan penulis makan tanpa bayar

Semua teman-teman angkatan 2010 jurusan akuntansi Universitas Pembangunan Nasional “Veteran” Yogyakarta dan semua pihak yang tidak

dapat disebutkan satu per satu yang telah memberikan bantuan dan dukungannya. Tuhan memberkati kalian semua, God bless Indonesia!!

Semua pihak yang tidak dapat disebutkan satu persatu yang telah memberikan bantuan dan dukungannya kepada penulis dalam

menyelesaikan masa kuliah.

Yogyakarta, 29 Juni 2014

x

SURAT PERNYATAAN KEASLIAN SKRIPSI

Saya yang bertanda tangan di bawah ini :

Nama : Johnson Parulian Febriyanto Naiborhu

No. Mhs : 142100286

Judul Skripsi : Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen Dan Modal Intelektual Terhadap Nilai Perusahaan

Dengan ini menyatakan bahwa skripsi dengan judul di atas adalah benar-benar asli karya tulis saya dan sepanjang pengetahuan saya tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di perguruan tinggi, dan tidak terdapat karya yang pernah ditulis atau diterbitkan orang lain, kecuali yang secara tertulis dikutip dalam skripsi ini dan disebutkan dalam sumber kutipan dan daftar pustaka.

Apabila ini dikemudian hari dapat dibuktikan terdapat unsur-unsur plagiasi, maka saya bersedia skripsi ini digugurkan dan gelar akademik yang telah saya peroleh dibatalkan, serta diproses sesuai dengan peraturan perundang-undangan yang berlaku.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Yogyakarta,... Yang Memberikan Pernyataan,

xi

Authors:

JOHNSON PARULIAN FEBRIYANTO NAIBORHU

ABSTRACT

The objective of this research is to test the effect of investment decisions, financing decisions, dividend policy, and intellectual capital to firm value at manufacturing business in Indonesian Stock Exchange.

The population in research is all manufacturing business which listed in Indonesian Stock Exchange, at a period time of 2010 to 2012, amounting 153 company. Sample choice by using purposive sampling method amount to 27 company. Technique test of data is by using multiple linear regression analysis test tools, preceded by a test consisting of the assumption of clasical test for normalitas test, multicollinearity test, heteroskedastisitas test, and autocorelation test. Hypothesis is tested by the using t test.

The results show that, investment decisions and financing decisions affect the firm value. dividend policy and intellectual capital is have not an affect to firm value.

xii

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ... ii

BERITA ACARA UJIAN SKRIPSI ... iii

MOTTO PENULIS ... iv

KATA PENGANTAR ... v

HALAMAN PERSEMBAHAN ... vii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... x

ABSTRAK ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

1.5 Batasan Penelitian ... 7

1.6 Sistematika Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

xiii

2.1.4 Tujuan Laporan Keuangan ... 15

2.1.5 Manfaat Laporan Keuangan ... 16

2.1.6 Pengguna Laporan Keuangan ... 17

2.1.7 Keputusan Investasi ... 19

2.1.8 Keputusan Pendanaan ... 21

2.1.9 Kebijakan Dividen ... 24

2.1.10 Modal Intelektual ... 29

2.1.11 Model Pulic ... 31

2.1.12 Nilai Perusahaan... 34

2.2 Tinjauan penelitian terdahulu ... 37

2.3 Kerangka Konseptual ... 42

2.4 Hipotesis Penelitian ... 43

BAB III METODE PENELITIAN ... 44

3.1 Desain Penelitian ... 44

3.2 Populasi dan Sampel ... 44

3.3 Jenis dan Sumber Data ... 46

3.4 Metode Pengumpulan Data...46

3.5 Variabel Penelitian...47

3.5.1 Klasifikasi Variabel ... 47

xiv

3.6 Metode Analisis Data ... 51

3.6.1 Analisis Regresi Berganda...51

3.6.2 Statistik Deskriftif ... 51

3.6.3 Uji Asumsi Klasik ... 52

3.6.4 Analisis Regresi Linier Berganda ... 55

3.6.5 Uji Koefisien Determinasi (R2) ... 57

3.6.6 Uji Hipotesis ... 57

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN ... 58

4.1. Deskripsi Data Penelitian ... 58

4.2. Hasil Analisis Data dan Pengujian Hipotesis ... 59

4.2.1 Analisis Deskriptif ... 59

4.2.2 Pengujian Asumsi Klasik ... 61

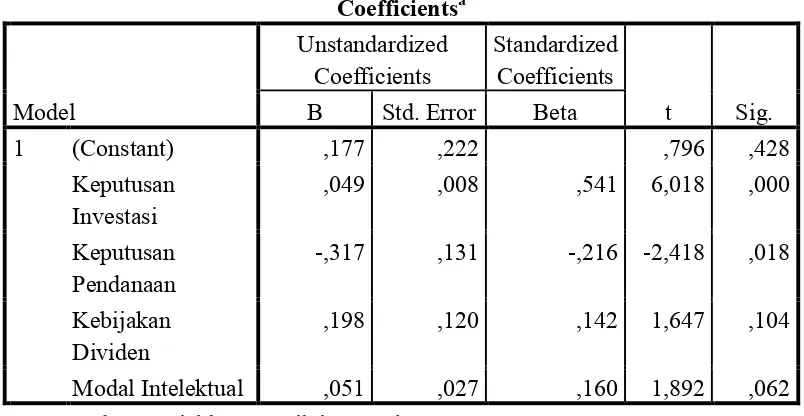

4.2.3 Analisis Regresi Linier Berganda ... 66

4.2.4 Uji Koefisien Determinasi (R ) ... 68

4.2.5 Uji Hipotesis ... 69

4.3 Pembahasan ... 70

4.3.1 Hasil pengujian hipotesis 1...70

4.3.2 Hasil pengujian hipotesis 2... 72

4.3.3 Hasil pengujian hipotesis 3... 73

4.3.4 Hasil pengujian hipotesis 4... 75

BAB V KESIMPULAN DAN SARAN ... 77

5.1. Kesimpulan ... 77

xvi

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 41

Tabel 3.1 Tingkat autokorelasi Durbin Watson ... 55

Tabel 4.1 Perincian perhitungan sampel 2010-2012 ... 58

Tabel 4.2 Statistik Deskriptif ... .59

Tabel 4.3 Uji Normalitas – Kolmogorov ... 62

Tabel 4.4 Uji Multikolinieritas ... 63

Tabel 4.5 Uji Autokorelasi ... 64

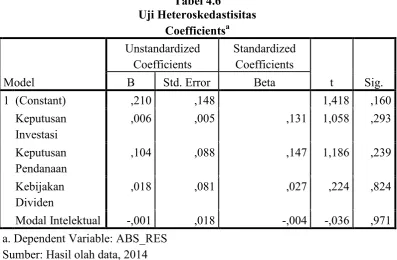

Tabel 4.6 Uji Heteroskedastisitas ... 65

Tabel 4.7 Analisis Regresi Linier Berganda ... 66

Tabel 4.8 Koefisien Determinasi (R ) ... 68

xviii

DAFTAR LAMPIRAN

Lampiran 1: Hasil output SPSS

1

BAB I

PENDAHULUAN

1.1 Latar belakang penelitian

Dalam dunia bisnis yang modern, perkembangan ilmu pengetahuan dan teknologi serta kondisi perekonomian yang baik dapat menyebabkan timbulnya persaingan di dunia bisnis. Setiap perusahaan akan berusaha menghasilkan laba yang maksimum dengan harapan dapat meningkatkan nilai perusahaannya. Peningkatan nilai perusahaan dapat tercermin dari peningkatan kemakmuran pemegang saham. Untuk dapat meningkatkan nilai perusahaan maka manajer diharapkan dapat mengelola keuangan perusahaan secara efektif dan efisien.

Perusahaan didirikan dengan tujuan untuk memakmurkan pemilik perusahaan atau pemegang saham. Tujuan ini dapat diwujudkan dengan memaksimumkan nilai perusahaan dengan asumsi bahwa pemilik perusahaan atau pemegang saham akan makmur jika kekayaannya meningkat. Meningkatnya kekayaan dapat dilihat dari semakin meningkatnya harga saham yang berarti juga nilai perusahaan meningkat.

2

dividen. Salah satu aspek utama dalam keputusan investasi adalah investasi modal. Keputusan pengalokasian modal ke dalam usulan investasi harus dievaluasi dan dihubungkan dengan risiko dan hasil yang diharapkan ( Hasnawati, 2005a). Wahyudi dan Pawestri (2006) berpendapat bahwa menurut signaling theory, pengeluaran investasi memberikan sinyal positif mengenai pertumbuhan perusahaan di masa yang akan datang, sehingga dapat meningkatkan harga saham yang digunakan sebagai indikator nilai perusahaan.

Keputusan dalam investasi akan menentukan bentuk dan sumber dana untuk pembiayaannya. Menurut Hasnawati (2005a), masalah yang harus dijawab dalam keputusan pendanaan yang dihubungkan dengan sumber dana adalah apakah sumber dana internal atau eksternal, besarnya hutang dan modal sendiri, dan bagaimana tipe hutang dan modal yang akan digunakan, mengingat struktur pembiayaan akan menentukan cost of capital yang akan menjadi dasar penentuan required return yang diinginkan. Bagi pihak kreditur nilai perusahaan berkaitan dengan likuiditas perusahaan, yaitu perusahaan dinilai mampu atau tidaknya mengembalikan pinjaman yang diberikan oleh pihak kreditur. Apabila nilai perusahaan tersirat tidak baik maka investor akan menilai perusahaan dengan nilai rendah.

para pemegang saham terhadap dividen dengan tidak menghambat pertumbuhan perusahaan di sisi lain. Menurut Prihantoro (2003), dividen yang diterima pada saat ini akan mempunyai nilai yang lebih tinggi daripada capital gain yang akan diterima di masa yang akan datang, sehingga investor yang tidak bersedia berspekulasi akan lebih menyukai dividen daripada capital gain.

Dalam upaya menghadapi persaingan yang ketat, permodalan tidak hanya berfokus pada modal berwujud, tapi juga berfokus pada modal intelektual yang menjadi karakteristik perusahaan berbasis ilmu pengetahuan (Ekowati, 2012). Para pelaku bisnis mulai menyadari kemampuan bersaing tidak hanya terletak pada kepemilikan aktiva berwujud, tetapi lebih pada inovasi, sistem informasi, pengelolaan organisasi dan sumber daya organisasi yang dimilikinya. Agnes (2008) menyatakan bahwa organisasi bisnis semakin menitikberatkan pentingnya aset pengetahuan sebagai salah satu bentuk dari aktiva tidak berwujud.

4

pembentukan kekayaan intelektual dan pengalaman yang dapat digunakan untuk menciptakan kekayaan pada perusahaan (Stewart, 1997).

Hal ini menimbulkan tantangan bagi para akuntan untuk mengidentifikasi, mengukur, dan mengungkapkannya dalam laporan keuangan. Menurut Pulic (1998) tujuan utama dari ekonomi yang berbasis pengetahuan adalah untuk menciptakan value added, sedangkan untuk dapat menciptakan value added dibutuhkan ukuran yang tepat tentang physical capital dan intellectual potential. Pengelolaan modal intelektual yang baik diharapkan akan mampu meningkatkan nilai perusahaan.

Belkaoui (2003) dan Firrer dan Williams (2003) menyatakan praktik akuntansi konservatisme menekankan bahwa investasi perusahaan dalam modal intelektual yang disajikan dalam laporan keuangan dihasilkan dari peningkatan selisih antara nilai pasar dan nilai buku. Jika pasarnya effisien, maka semakin tinggi modal intelektual perusahaan maka semakin tinggi pulai nilai perusahaan. Hal ini dikarenakan investor akan memberikan nilai yang tinggi pada perusahaan yang memiliki modal intelektual yang lebih besar (Yuniasih et al.,2010).

membuktikan bahwa kebijakan dividen tidak berpengaruh terhadap nilai perusahaan.

Wijaya, Bandi dan Wibawa (2010) menemukan bukti bahwa secara empiris keputusan investasi, keputusan pendanaan, kebijakan dividen berpengaruh secara signifikan terhadap nilai perusahaan. Utama (2011) membuktikan bahwa keputusan investasi berpengaruh secara positif dan keputusan pendanaan berpengaruh secara negatif terhadap nilai perusahaan.

Widarjo (2011) membuktikan bahwa modal intelektual tidak berpengaruh terhadap nilai perusahaan. Hal ini tidak sesuai dengan penelitian Uniariny (2012) yang membuktikan bahwa modal intelektual berpengaruh signifikan dan negatif terhadap nilai perusahaan. Febiyanto (2014) membuktikan bahwa modal intelektual tidak berpengaruh signifikan terhadap nilai perusahaan.

Berdasarkan uraian tersebut, penulis tertarik melakukan penelitian dengan

judul ”PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN

PENDANAAN, KEBIJAKAN DIVIDEN DAN MODAL INTELEKTUAL TERHADAP NILAI PERUSAHAAN”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

6

2. Apakah keputusan pendanaan berpengaruh signifikan terhadap nilai perusahaan?

3. Apakah kebijakan dividen berpengaruh signifikan terhadap nilai perusahaan?

4. Apakah modal intelektual berpengaruh signifikan terhadap nilai perusahaan?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang ada maka penelitian ini bertujuan untuk memperoleh bukti empiris tentang :

1. Pengaruh keputusan investasi terhadap nilai perusahaan. 2. Pengaruh keputusan pendanaan terhadap nilai perusahaan. 3. Pengaruh kebijakan dividen terhadap nilai perusahaan. 4. Pengaruh modal intelektual terhadap nilai perusahaan.

1.4 Manfaat Penelitian

2. Bagi peneliti selanjutnya dan akademisi penelitian ini diharapkan akan melengkapi temua-temuan empiris yang telah ada di bidang akuntansi untuk kemajuan dan pengembangan ilmiah di masa yang akan datang. 3. Bagi manajemen, penelitian ini diharapkan akan memberikan informasi

terutama manajer keuangan untuk dijadikan sebagai bahan pertimbangan dalam penentuan pengambilan keputusan investasi, keputusan pendanaan, kebijakan dividen dan modal intelektual yang dapat meningkatkan nilai perusahaan.

4. Bagi investor, hasil penelitian ini diharapkan dapat digunakan sebagai bahan pertimbangan untuk melakukan keputusan investasi.

5. Bagi perusahaan sebagai bahan pertimbangan dalam mengaplikasikan variabel-variabel penelitian ini untuk membantu meningkatkan nilai perusahaan serta sebagai bahan pertimbangan emiten untuk mengevaluasi, memperbaiki, dan meningkatkan kinerja manajemen di masa yang akan datang.

1.5 Batasan Penelitian

8

dihitung melalui proksi Debt Equity Ratio, kebijakan dividen yang dihitung melalui proksi

Dividend Payout Ratio dan modal intelektual yang dihitung melalui proksi Value Added Intellectual Capital (VAIC) oleh Pulic (1998) pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2012. Penggolongan perusahaan manufaktur sesuai dengan kriteria di Indonesia Capital Market Directory (ICMD) tahun 2010-2012.

1.6 Sistematika Penulisan

Sistematika penulisan ini berisi penjelasan tentang isi yang terkandung dari masing-masing bab secara singkat dari keseluruhan skripsi ini. Skripsi ini disajikan dengan sistematika sebagai berikut:

BAB I Pendahuluan

Bab ini berisi mengenai latar belakang masalah, yang menjelaskan pentingnya masalah yang diteliti. Perumusan masalah merupakan pertanyaan yang akan dijawab melalui penelitian. Tujuan penelitian adalah tujuan yang ingin dicapai dalam penelitian. Manfaat penelitian merupakan hasil penelitian yang diharapkan baik dari aspek praktis maupun teoritis. Batasan penelitian berisi batasan ruang lingkup penelitian. Pada bagian terakhir bab ini yaitu sistem penulisan.

BAB II Tinjauan Pustaka

BAB III Metode Penelitian

Dalam bab ini akan menguraikan variabel penelitian. Populasi dan sampel menjelaskan populasi dan sampel penelitian. Variabel penelitian menjelaskan klasifikasi dan definisi operasional variabel. Prosedur pengambilan data mengemukakan jenis dan sumber data yang digunakan dalam penelitian. Metode analisis data mengungkapkan bagaimana gambaran model analisis yang digunakan dalam penelitian.

BAB IV Hasil dan Pembahasan

Bagian ini menjelaskan tentang deskripsi data penelitian yang berisi data penelitian dan statistik deskriptif. Analisis dan hasil penelitian memuat hasil penelitian. Hasil penelitian mengungkapkan interpretasi untuk memaknai implikasi penelitian.

BAB V Penutup

10

BAB II

TINJAUAN PUSTAKA

2.1 Kajian Teori

2.1.1 Definisi Laporan Keuangan

Dewan Standar Akuntansi Keuangan (DSAK) telah mensahkan PSAK 1 (Revisi 2009) tentang penyajian laporan keuangan pada tanggal 15 Desember 2009 yang merupakan revisi dari PSAK 1 tahun 1998. Pengertian laporan keuangan menurut PSAK No. 1 (2009), laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

2.1.2 Karakteristik Kualitatif Laporan Keuangan

Ciri khas yang membuat informasi dalam laporan keuangan memiliki kualitas yang baik dan berguna bagi pemakai disebut dengan sifat atau karakteristik kualitatif. Karakteristik kualitatif keuangan menurut Ikatan Akuntansi Indonesia melalui PSAK No 1 per 1 Juni 2012 adalah:

1. Dapat dipahami

tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu sulit untuk dapat dipahami oleh pengguna tertentu.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini, atau masa depan, atau mengoreksi hasil evaluasi mereka dimasa lalu. 3. Materialitas

Relevansi informasi dipengaruhi oleh hakikat dan materialitasnya. Dalam beberapa kasus, hakikat informasi saja sudah cukup untuk menentukan relevansinya. Informasi dipandang material kalau kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi pengguna yang diambil atas dasar laporan keuangan. Materialitas bergantung pada besarnya pos atau kesalahan yang dinilai sesuai dengan situasi khusus dari kelalaian dalam mencantumkan atau kesalahan dalam mencatat, sehingga materialitas lebih merupakan suatu ambang batas atau titik pemisah dari pada suatu karakteristik kualitatif pokok yang harus dimiliki agar informasi dipandang berguna.

4. Keandalan

12

kesalahan material, dan dapat diandalkan penggunanya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan, atau yang secara wajar diharapkan dapat disajikan.

5. Penyajian Jujur

Agar dapat diandalkan, informasi harus menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

6. Substansi Mengungguli Bentuk

Jika informasi dimaksudkan untuk menyajikan dengan jujur transaksi serta peristiwa lain yang seharusnya disajikan, maka peristiwa tersebut perlu dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi dan bukan hanya bentuk hukumnya. Substansi transaksi atau peristiwa lain tidak selalu konsisten dengan apa yang tampak dari bentuk hukum.

7. Netralitas

Informasi harus diarahkan pada kebutuhan umum pengguna dan tidak bergantung pada kebutuhan dan keinginan pihak tertentu. Tidak boleh ada usaha untuk menyajikan informasi yang menguntungkan beberapa pihak, sementara hal tersebut akan merugikan pihak lain yang mempunyai kepentingan yang berlawanan.

8. Pertimbangan Sehat

atas jaminan garansi yang mungkin timbul. Ketidakpastian semacam itu diakui dengan mengungkapkan hakikat serta tingkatnya dan dengan menggunakan pertimbangan sehat (prudence) dalam penyusunan laporan keuangan.

9. Kelengkapan

Agar dapat diandalkan, informasi dalam laporan keuangan harus lengkap dalam batasan materialitas dan biaya. Kesengajaan untuk tidak mengungkapkan (omission) mengakibatkan informasi menjadi tidak benar atau menyesatkan dan karena itu tidak dapat diandalkan dan tidak sempurna ditinjau dari segi relevansi.

10. Dapat dibandingkan

Pemakai laporan keuangan harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan posisi keuangan. Pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, serta perusahaan posisi keuangan secara relatif. Oleh karena itu, pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa harus dilakukan secara konsisten untuk perusahaan tersebut, antara periode yang sama, dan untuk perusahaan yang berbeda.

2.1.3 Komponen Laporan Keuangan

14

dimulai pada atau setelah tanggal 1 Januari 2011, laporan keuangan yang lengkap harus meliputi komponen-komponen berikut ini :

1. Laporan posisi keuangan pada akhir periode, adalah bagian dari laporan keuangan suatu entitas yang dihasilkan pada suatu periode akuntansi yang menunjukkan posisi keuangan entitas tersebut pada akhir periode tersebut. 2. Laporan laba rugi komprehensif selama periode. Laporan Laba Rugi

Komprehensif ini sebenarnya terdiri dari informasi laba rugi yang biasa di laporkan dalam Laporan Laba Rugi menurut PSAK No. 1 yang lama, ditambah dengan informasi pendapatan komprehensif lain. Pendapatan komprehensif artinya seluruh perubahan ekuitas pemilik perusahaan di luar dari transaksi kontribusi atau distribusi dari dan kepada pemilik dalam kapasitasnya sebagai pemilik perusahaan.

3. Laporan perubahan ekuitas selama periode, adalah laporan keuangan yang menunjukan perubahan ekuitas selama satu periode, mungkin satu bulan atau satu tahun.

4. Laporan arus kas selama periode, adalah laporan keuangan yang berisi informasi aliran kas masuk dan aliran kas keluar dari suatu perusahaan selama periode tertentu. Dengan adanya laporan ini pemakai laporan keuangan dapat mengevaluasi perubahan aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan perusahaan di dalam menghasilkan kas di masa mendatang.

6. Laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara restrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

2.1.4 Tujuan Laporan Keuangan

Tujuan laporan keuangan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan sebagai alat pengambilan keputusan serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. The Financial Accounting Standart Board (FASB) juga mengemukakan tujuan laporan keuangan. Tujuan laporan keuangan menurut FASB antara lain:

1. Membantu para pemakai laporan keuangan yang kekuasaannya terbatas untuk mendapatkan informasi yang bertumpu pada laporan keuangan sebagai sumber utama informasi mereka mengenai aktivitas ekonomi sebuah perusahaan.

2. Menyediakan informasi yang berguna bagi investor dan kreditor untuk peramalan, perbandingan dan penilaian aliran kas yang potensial ditinjau dari segi jumlah, waktu, serta ketidakpastian yang bersangkutan.

16

4. Melaporkan aktivitas keuangan perusahaan yang mempengaruhi masyarakat yang dapat ditentukan dan dijelaskan bagi peranan perusahaan dalam lingkungan sosialnya.

5. Tujuan laporan keuangan bagi organisasi pemerintahan dan organisasi yang tidak mencari keuntungan adalah menyediakan informasi yang berguna untuk penilaian efektivitas pengelolaan sumber dalam rangka mencapai tujuan organisasi.

2.1.5 Manfaat Laporan Keuangan

Laporan keuangan bermanfaat bagi perusahaan untuk mengetahui kemajuan dan kemunduran serta kegagalan perusahaan terutama yang menyangkut bidang finansial. Menurut Statement of Financial Accounting Concept (SAFC) No. 2, tujuan dan manfaat laporan keuangan adalah:

1. Pelaporan keuangan harus menyajikan infomasi yang bermanfaat bagi investor, kreditor dan pengguna lainnya yang potensial dalam membuat keputusan lain yang sejenis secara rasional.

2. Pelaporan keuangan harus menyajikan informasi yang bermanfaat bagi investor, kreditor dan pengguna lainnya yang potensial dalam memperkirakan jumlah waktu dan ketidakpastian penerimaan kas di masa yang akan datang, yang berasal dari pembagian deviden ataupun pembayaran bunga dan pendapatan dari penjualan.

4. Pelaporan keuangan harus menyajikan informasi tentang prestasi perusahaan selama satu periode.

2.1.6 Pengguna Laporan Keuangan

Menurut Belkaoui dalam Wirawan (2002), pihak-pihak yang memanfaatkan laporan keuangan adalah :

1. Pemegang Saham

Pemegang saham sangat berkepentingan dalam hubungannya dengan laporan keuangan perusahaan. Dalam hal ini penilaian terhadap kinerja manajemen, investor berpegang salah satunya kepada laporan akuntansi karena disitulah terlihat apakah manajemen mempunyai kinerja yang baik atau tidak baik.

2. Investor

Penanaman modal oleh investor termasuk berisiko, sehingga mereka membutuhkan informasi untuk membantu dalam mengambil keputusan dan menilai kemampuan perusahaan dalam membayarkan deviden.

3. Kreditor

18

4. Pelanggan

Para pelanggan berkepentingan terhadap informasi keuangan mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang atau tergantung pada perusahaan.

5. Pemasok dan kreditor

Dalam menjalin hubungannya antar pemasok, kreditor dan perusahaan, laporan keuangan banyak memainkan peranannya. Informasi tentang likuidasi, solvabilitas, profitabilitas sangat berperan dalam proses kredit dan perbankan.

6. Pemerintah

Pemerintah berkepentingan terhadap laporan keuangan dalam kaitannya menentukan besarnya pajak yang akan perusahaan bayarkan. Dasar perhitungan pajak adalah dari laporan keuangan perusahaan.

7. Karyawan

8. Pengguna Lain

Pengguna lain yang dimaksud yaiu Lembaga Swadaya Masyarakat, Perguruan Tinggi, Lembaga Internal dan sebagainya. Lembaga Swadaya Masyarakat antara lain berkepentingan terhadap seberapa besar perhatian perusahaan terhadap penanganan limbah, pendidikan karyawan dan bidang sosial.

2.1.7 Keputusan Investasi

Perusahaan adalah kombinasi antara nilai aktiva riil dengan pilihan investasi di masa yang akan datang (Myers dalam Smith dan Watts yang dikutip dari Setiarini, 2006). Pertumbuhan perusahaan adalah faktor yang diharapkan oleh investor sehingga perusahaan tersebut dapat memberikan imbal hasil yang diharapkan. Pertumbuhan perusahaan yang selalu meningkat dan bertambahnya nilai aset diharapkan dapat mendorong ekspektasi bagi investor karena kesempatan investasi dengan keuntungan yang diharapkan dapat tercapai. Menurut Wahyudi dan Pawestri (2006) nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi.

20

pengeluaran perusahaan di masa yang akan datang, sehingga prospek perusahaan dapat ditaksir dari IOS.

Teori-teori yang melatarbelakangi keputusan investasi, antara lain:

1. Signalling Theory

Teori ini pertama kali dikemukakan oleh Michael Spense di dalam artikelnya tahun 1973. Teori tersebut menyatakan bahwa pengeluaran investasi memberikan sinyal positif terhadap pertumbuhan perusahaan di masa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan (Wahyudi dan Pawestri, 2006).

Teori ini menunjukkan bahwa pengeluaran investasi yang dilakukan oleh perusahaan memberikan sinyal, khususnya kepada investor maupun kreditur bahwa perusahaan tersebut akan tumbuh di masa mendatang. Pengeluaran investasi yang dilakukan oleh manajer pastinya telah memperhitungkan return yang akan diterima dan hal tersebut sudah pasti akan memilih pilihan yang paling menguntungkan perusahaan.

2. Fisherian’s Theory

Keputusan investasi melalui divestment berpengaruh terhadap nilai perusahaan di Afrika Selatan (Wright dan Ferris, 1997). Hasnawati (2005b) menemukan bahwa keputusan investasi berpengaruh positif terhadap nilai perusahaan sebesar 12,25%, sedangkan sisanya sebesar 87,75% dipengaruhi oleh faktor lain seperti keputusan pendanaan, kebijakan dividen, faktor eksternal perusahaan (tingkat inflasi, kurs mata uang, pertumbuhan ekonomi, politik, psychology pasar dan lain-lain). Wahyudi dan Pawestri (2006) menemukan bahwa keputusan investasi tidak berpengaruh terhadap nilai perusahaan.

2.1.8 Keputusan Pendanaan

22

penurunan proporsi hutang. Masulis (1980) juga menemukan bahwa harga saham perusahaan naik apabila diumumkan akan diterbitkan pinjaman yang digunakan untuk membeli kembali saham perusahaan tersebut.

Menurut Van Horn (1997) keputusan pendanaan merupakan penggunaan sumber dana yang memiliki beban tetap, dengan harapan akan memberikan tambahan keuntungan yang lebih besar daripada beban tetapnya, sehingga keuntungan pemegang saham bertambah. Masalah penarikan dana (raising of fund) dianggap menarik karena setiap dana yang digunakan pasti mempunyai biaya yang sering disebut dengan biaya dana (cost of fund). Mulyadi (2006) mengatakan bahwa jika menggunakan dana yang berasal dari hutang, jelas dana itu mempunyai biaya, minimal sebesar tingkat bunga, tetapi jika menggunakan modal sendiri (equity capital), maka masih harus mempertimbangkan oppurtunity cost bagi modal sendiri yang dimaksud.

antara hutang jangka panjang dan modal sendiri. Hal ini akan nampak pada Debt Equity Ratio (DER) perusahaan tersebut.

Dalam memilih sumber pendanaan, apakah bersumber dari dalam atau dari luar perusahaan, Pecking Order Theory menetapkan suatu urutan keputusan pendanaan dimana para manajer pertama kali akan memilih untuk menggunakan laba ditahan. Hutang dan penerbitan saham sebagai pilihan terakhir (Ramlall, 2009). Teori ini didasarkan pada argumentasi bahwa penggunaan laba ditahan lebih murah dibandingkan sumber dana eksternal. Penggunaan sumber dana eksternal melalui hutang hanya akan digunakan jika kebutuhan investasi lebih tinggi dari sumber dana internal.

Apabila pendanaan dari luar (external financing) diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dahulu yaitu dimulai dari penerbitan obligasi kemudian diikuti oleh sekuritas berkarakter opsi (obligasi konversi), baru akhirnya penerbitan saham baru apabila masih belum mencukupi.

24

2.1.9 Kebijakan Dividen

Menurut Hanafi (2004), dividen merupakan kompensasi yang diterima oleh pemegang saham, disamping capital gain. Nilai dan waktu pembayaran dividen ditentukan dalam Rapat Umum Pemegang Saham (RUPS) dan nilai yang dibagikan dapat berkisar antara 0 hingga sebesar laba bersih tahun berjalan atau tahun lalu. Rusdin (2006) dalam Ernawati (2007) menyatakan dividen merupakan bagian keuntungan perusahaan yang akan dibagikan kepada pemegang saham. Jumlah dividen yang akan dibagikan diusulkan oleh Dewan Direksi dan disetujui di dalam RUPS.

Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa datang (Sartono, 2001). Dividen dapat dibagikan dalam bentuk tunai (cash dividend), aktiva yang lain (property dividend), surat hutang (notes dividend), ataupun saham (stock dividend). Kebijakan dividen didasarkan pada pertimbangan kepentingan pemegang saham dan juga kepentingan perusahaan.

Menurut Kolb (1983) dalam Nur Hidayati (2006), kebijakan dividen penting karena dua alasan, yaitu:

1. Pembayaran dividen akan mempengaruhi harga saham.

Kedua alasan tersebut membuat kebijakan dividen harus diputuskan secara hati-hati dan teliti agar kedua alasan tersebut dapat terpenuhi secara optimal. Menurut beberapa referensi, seperti Brigham dan Houston (2001) dan Keown et al. (2000) ada tiga pandangan teori yang biasa digunakan sebagai landasan dalam menentukan kebijakan dividen. Ketiga teori tersebut adalah sebagai berikut:

1. Dividend Irrelevance Theory

Pendukung utama teori ini adalah Merton Miller dan Franco Modigliani (MM). Mereka berpendapat bahwa nilai sebuah perusahaan akan tergantung hanya pada kemampuan perusahaan memperoleh laba dari aset perusahaan, bukan pada bagaimana laba tersebut akan dibagi menjadi dividen dan saldo laba ditahan.

2. A Bird in the Hand Theory

Teori ini dicetuskan oleh Myron Gordon dan John Lintner yang berpendapat bahwa pembagian dividen berpengaruh secara positif terhadap nilai perusahaan. Teori ini mengacu pada konsep time value of money dimana dividen saat ini seharusnya memiliki nilai yang lebih tinggi dibanding capital gain di masa depan.

3. Tax Preference Theory

26

Kebijakan dividen yang umum dilakukan oleh perusahaan salah satunya adalah dividen tunai. Menurut Sutrisno (2009), ada beberapa bentuk kebijakan pemberian dividen secara tunai. Bentuk kebijakan pemberian dividen tersebut adalah:

1. Kebijakan pemberian dividen stabil

Kebijakan ini akan memberikan dividen secara tetap per lembarnya untuk jangka waktu tertentu walaupun laba perusahaan berfluktuasi. Dividen stabil ini akan dipertahankan untuk beberapa tahun dan kemudian bila laba yang diperoleh meningkat secara mantap dan stabil maka dividen juga akan ditingkatkan untuk selanjutnya dipertahankan lagi selama beberapa tahun.

2. Kebijakan dividen yang meningkat

Dengan kebijakan ini, perusahaan akan membayarkan dividen kepada pemegang saham dengan jumlah yang selalu meningkat dengan pertumbuhan yang stabil. Misal ditetapkan pertumbuhannya sebesar 5%.

3. Kebijakan dividen dengan rasio yang konstan

Kebijakan ini memberikan dividen yang besarnya mengikuti besarnya laba yang diperoleh oleh perusahaan. Semakin besar laba yang diperoleh semakin besar dividen yang dibayarkan, begitu juga sebaliknya. Dasar yang sering digunakan sering disebut dengan dividend payout ratio.

4. Kebijakan pemberian dividen reguler yang rendah dan ekstra dividen

Kebijakan dividen yang dipilih oleh perusahaan sudah tentu harus melewati pertimbangan yang matang agar tidak timbul masalah bagi perusahaan di kemudian hari. Menurut Sutrisno (2009), faktor-faktor yang mempengaruhi besar kecilnya dividen yang akan dibayarkan antara lain:

1. Posisi Solvabilitas Perusahaan

Apabila perusahaan dalam kondisi insolvensi atau solvabilitinya kurang menguntungkan, biasanya perusahaan tidak membagikan laba. Hal ini disebabkan karena laba yang diperoleh lebih banyak digunakan untuk memperbaiki posisi struktur modalnya.

2. Posisi Likuiditas Perusahaan

Dividen kas merupakan arus kas keluar bagi perusahaan. Oleh karena itu bila perusahaan membayarkan dividen berarti harus menyediakan uang kas yang cukup banyak dan hal ini akan menurunkan tingkat likuiditas perusahaan. Perusahaan dengan likuiditas kurang baik cenderung membagikan dividen yang lebih kecil dibandingkan dengan perusahaan yang likuiditasnya lebih baik.

3. Kebutuhan untuk Melunasi Hutang

28

4. Rencana Perluasan

Semakin pesat perluasan yang dilakukan, maka semakin besar dana yang dibutuhkan. Kebutuhan dana tersebut dapat dipenuhi baik dari hutang, menambah modal sendiri, ataupun dari sumber dana internal dengan cara memperbesar laba ditahan yang akhirnya akan memperkecil Dividend Payout Ratio (DPR).

5. Kesempatan Investasi

Semakin terbuka kesempatan investasi, maka semakin kecil dividen yang dibayarkan sebab dananya akan digunakan untuk memperoleh kesempatan investasi tersebut.

6. Stabilitas Pendapatan

Perusahaan yang pendapatannya stabil tidak perlu menyediakan kas yang banyak untuk berjaga-jaga, sedangkan perusahaan yang pendapatannya tidak stabil harus menyediakan kas yang banyak untuk berjaga-jaga. Hal ini mengakibatkan perusahaan yang pendapatannya tidak stabil akan memperkecil Dividend Payout Ratio-nya.

7. Pengawasan terhadap Perusahaan

yang akan datang, selanjutnya berdampak positif terhadap nilai perusahaan. Hasnawati (2005a) menemukan bahwa kebijakan dividen berpengaruh positif terhadap nilai perusahaan. Wahyudi dan Pawestri (2006) menemukan bahwa kebijakan dividen tidak berpengaruh terhadap nilai perusahaan. Utama (2011) membuktikan bahwa kebijakan dividen berpengaruh terhadap nilai perusahaan. Sofiyaningsih (2011) menemukan bahwa kebijakan dividen tidak berpengaruh terhadap nilai perusahaan.

2.1.10 Modal Intelektual

Perhatian perusahaan terhadap pengelolaan modal intelektual beberapa tahun terakhir ini semakin meningkat. Hal ini disebabkan adanya kesadaran bahwa modal intelektual merupakan landasan bagi perusahaan tersebut untuk berkembang dan mempunyai keunggulan dibandingkan perusahaan lain. Ada banyak definisi berbeda dari beberapa peneliti terdahulu tentang modal inrtelektual.

Brooking (1996) dalam Uniariny (2012) mendefinisikan Modal intelektual (Intellectual Capital) sebagai berikut: “Intellectual capital is the term given to the combined intangible assets of market, intellectual property, human centred and

30

Roos et al. (1997) menyatakan bahwa: “Intellectual capital includes all the processes and the assets which are not normally shown on the balance-sheet and

all the intangible assets (trademarks, patent and brands) which modern

accounting methods consider...” (modal intelektual adalah semua proses-proses dan kekayaan yang tidak secara normal ditunjukan dalam neraca dan semua kekayaan yang tak berwujud (tanda dagang, hak paten dan merek) yang dipertimbangkan akuntansi modern) dalam modal intelektual termasuk jumlah pengertahuan dari para anggota organisasi dan pengetahuan yang telah diterjemahkan ke dalam kegiatan praktis organisasi. Williams (2001) dalam Uniariny (2012) mengatakan bahwa modal intelektual adalah informasi dan pengetahuan yang diaplikasikan dalam pekerjaan untuk menciptakan nilai.

Secara sederhana, HC mempresentasikan individual knowledge stock suatu organisasi yang direpresentasikan oleh karyawannya (Bontis et al, 2001). HC merupakan kombinasi dari genetic inheritance: education, experience, and attitude tentang kehidupan dan bisnis (Hudson, 1993 dalam Uniariny, 2012). SC meliputi seluruh aspek non human storehouses of knowledge dalam organisasi. Termasuk dalam hal ini adalah database, organizational charts, process manuals, strategies, routines dan segala hal yang membuat nilai perusahaan lebih besar daripada nilai materialnya. CC adalah pengetahuan yang melekat dalam marketing chanels dan customer relationship dimana suatu organisasi mengembangkannya melalui jalannya bisnis (Bontis et al., 2000).

Mengukur sebuah nilai perusahaan dengan menggunakan dua perspektif berbeda yaitu dari sisi modal berwujud dan dari sisi modal tak berwujud. Namun dengan proksi dan perhitungan yang berbeda. Penulis menghitung nilai modal intelektual dengan menggunakan Value Added Intellectual Capital Coefficient (VAIC)yang dikembangkan oleh Ante Pulic.

2.1.11 Model Pulic

32

Outputs (OUT) mempresentasikan revenue dan mencakup seluruh produk dan jasa yang dijual di pasar. Inputs (IN) mencakup seluruh beban yang digunakan dalam memperoleh revenue. Hal penting dalam metode ini adalah bahwa beban karyawan (labour expenses) tidak termasuk dalam IN karena peran aktifnya dalam proses value creation, intelectual potential (yang direpresentasikan dengan labour expenses) tidak dihitung sebagai biaya. Oleh karena itu, aspek kunci dalam model Pulic adalah memperlakukan tenaga kerja sebagai entitas penciptaan nilai (value creating entity). Hasilnya adalah bahwa VA mengekspresikan the new created wealth of a period.

VA dipengaruhi oleh efisiensi dari Human Capital (HC) dan Stuctural Capital (SC). Hubungan lainnya dari VA adalah Capital employed (CE), yang dalam hal ini dilabeli dengan VACA. VACA adalah indikator untuk VA yang diciptakan oleh satu unit dari physical capital. Pulic (1998) mengasumsikan bahwa jika satu unit dari CE menghasilkan return yang lebih besar daripada perusahaan yang lain, berarti perusahaan tersebut lebih baik dalam memanfaatkan CE-nya. Dengan demikian, pemanfaatan CE yang lebih baik merupakan bagian dari IC perusahaan.

Sveiby 1998). Pulic (1998) berargumen bahwa total salary and wage cost adalah indikator dari HC perusahaan.

Hubungan ketiga adalah “Structural Capital Coefficient” (STVA), yang menunjukan kontribusi structural capital (SC) dalam penciptaan nilai. STVA mengukur jumlah SC yang dibutuhkan untuk menghasilkan Rp.1 dari Value Added merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai. Menurut Pulic (1999), SC bukanlah ukuran independen sebagaimana HC, SC dependen terhadap value creation, yang artinya, semakin besar kontribusi HC dalam value creation maka akan semakin kecil kontribusi SC. Hal ini diverifikasi melalui penelitian empiris pada sektor industri tradisional (Pulic, 2000).

Rasio terakhir adalah menghitung kemampuan intelektual perusahaan dengan menjumlahkan coeficient-coeficient yang telah dihitung sebelumnya. Hasil penjumlahan tersebut diformulasikan dalam indikator baru yang unik, yaitu VAIC (Tan et al., 2007 dalam Ulum et al., 2010).

34

terhadap sampel yang besar dan terdiversifikasi menjadi terbatas (Firer and Williams, 2003 dalam Ulum, 2008).

2.1.12 Nilai perusahaan

Menurut Weston and Copeland (1992), nilai perusahaan dapat didefinisikan sebagai nilai wajar perusahaan yang menggambarkan persepsi investor terhadap emiten bersangkutan. Weston and Copeland (1992) mengatakan konsep dasar nilai perusahaan dapat dijelaskan sebagai berikut:

V = B + S Keterangan :

V = Nilai perusahaan (Firm Value)

B = Nilai pasar dari hutang (Market value of Bond) S = Nilai pasar dari ekuitas (Market value of Stock)

Nilai perusahaan merupakan penjumlahan dari hutang dan ekuitas berdasarkan nilai pasar. Jika tujuan manajemen adalah memaksimumkan nilai perusahaan maka perusahaan harus memilih rasio hutang terhadap ekuitas yang menghasilkan nilai perusahaan sebesar mungkin.

investor untuk setiap lembar saham perusahaan. Oleh karena itu dapat dikatakan bahwa nilai perusahaan merupakan persepsi investor terhadap perusahaan yang selalu dikaitkan dengan harga saham.

Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Brigham dan Houston, 2006). Nilai perusahaan yang tinggi menjadi keinginan bagi para pemilik perusahaan sebab dengan nilai perusahaan yang tinggi menunjukan tingkat kemakmuran pemegang saham juga tinggi. Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa depan.

Menurut Suharli (2006), ada beberapa pendekatan yang biasa dilakukan untuk nilai perusahaan, diantaranya:

1. Pendekatan laba antara lain metode rasio tingkat laba atau Price Earning Ratio (PER).

2. Pendekatan arus kas antara lain metode pertumbuhan dividen 3. Pendekatan aktiva antara lain metode penilaian aktiva. 4. Pendekatan harga saham.

5. Pendekatan Economic Value Added (EVA).

Nilai perusahaan dalam beberapa literatur yang dihitung berdasarkan harga saham disebut dengan beberapa istilah di antaranya:

36

2. Market to Book Ratio (MBR) yaitu perbandingan antara harga pasar saham dengan nilai buku saham.

3. Market to Book Assets Ratio yaitu ekspektasi pasar tentang nilai dari peluang investasi dan pertumbuhan perusahaan yaitu perbandingan antara nilai pasar aset dengan nilai buku aset

4. Enterprice Value (EV) yaitu nilai kapitalisasi market yang dihitung sebagai nilai kapitalisasi pasar ditambah total kewajiban ditambah minority interest dan saham preferen dikurangi total kas dan ekuivalen kas.

5. Price Earning Ratio (PER) yaitu harga yang bersedia dibayar oleh pembeli apabila perusahaan itu dijual. PER dapat dirumuskan sebagai price per share / earnings per share. Menurut Tandelilin (2001) dalam Sari (2005), pendekatan PER merupakan pendekatan yang lebih populer dipakai di kalangan analisis saham dan para praktisi. Pendekatan PER disebut juga pendekatan multiplier dimana investor akan menghitung berapa kali nilai earnings yang tercermin dalam harga suatu saham.

6. Tobin’s Q yaitu nilai pasar dari suatu perusahaan dengan membandingkan nilai pasar suatu perusahaan yang terdaftar di pasar keuangan dengan nilai penggantian aset (aset replecement value) perusahaan.

2.2 Tinjauan penelitian terdahulu

Penelitian tentang keputusan investasi, keputusan pendanaan, kebijakan dividen dan modal intelektual mempengaruhi perusahaan telah banyak dilakukan di Indonesia. Beberapa penelitian tersebut antara lain:

Febiyanto (2014), meneliti pengaruh struktur modal, pertumbuhan perusahaan, dan modal intelektual terhadap nilai perusahaan pada perusahaan manufaktur di Indonesia. Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2010 sampai tahun 2012. Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 48 perusahaan. Variabel dependennya adalah nilai perusahaan yang diukur berdasarkan Market To Book Ratio (MBR) sedangkan variabel independennya adalah struktur modal yang diukur dari Debt Equity Ratio (DER), Pertumbuhan perusahaan diukur dari perubahan total aktiva dan modal intelektual diukur dengan metode Value added intelectual Coefficient (VAIC) yang dikembangkan oleh Ante Pulic. Dengan menggunakan program aplikasi SPSS dengan versi 22.0, disimpulkan bahwa struktur modal tidak berpengaruh signifikan terhadap nilai perusahaan, pertumbuhan perusahaan berpengaruh secara postif dan signifikan terhadap nilai perusahaan, dan modal intelektual tidak berpengaruh signifikan terhadap nilai perusahaan.

38

penawaran umum saham perdana yang terdaftar di Bursa Efek Indonesia dari tahun 1997 sampai tahun 2007, penentuan sampel dilakukan dengan menggunakan metode purposive sampling. Variabel dependennya adalah nilai perusahaan yang diukur dari Initial Market Value, sedangkan variabel independen adalah modal intelektual diukur dengan metode Value Added Intelectual Coefficient (VAIC) yang dikembangkan oleh Ante Pulic dan pengungkapan modal intelektual dengan menggunakan indeks yang digunakan oleh Singh dan Zahn (2008). Dari hasil penelitian ini disimpulkan bahwa modal intelektual diukur dengan metode Value added intelectual Coefficient (VAIC) tidak berpengaruh signifikan terhadap nilai perusahaan dan pengungkapan modal intelektual dengan menggunakan indeks yang digunakan oleh Singh dan Zahn (2008) berpengaruh positif terhadap nilai perusahaan

dari penelitian adalah struktur modal berpengaruh secara signifikan terhadap nilai perusahaan yang berarti struktur modal yang berupa total dari ekuitas dan kewajiban jangka panjang pada perbankan di Indonesia telah berperan penting dalam kontribusi peningkatan nila perusahaan. Modal intelektual berpengaruh negatif dan signifikan terhadap nilai perusahaan karena aset finansial berupa struktur modal yang digunakan perusahaan perbankan lebih banyak diperlukan dibandingkan dengan modal intelektualnya.

Wijaya, Bandi dan Wibawa (2010), melakukan penelitian tentang keputusan investasi, keputusan pendanaan, dan kebijakan dividen terhadap nilai perusahaan. Sampel penelitiannya dipilih menggunakan metode purposive sampling terhadap perusahaan go public yang terdaftar di Bursa Efek Indonesia tahun 2006-2009. Variabel dependennya adalah nilai perusahaan yang diukur dengan Price Book Value (harga pasar perlembar saham atas nilai perlembar saham), sedangkan variabel independennya terdiri dari keputusan investasi yang diukur dengan Price Earning Ratio (PER),keputusan pendanaan diukur dari Debt Equity Ratio (DER) dan kebijakan dividen diukur dari Dividend Policy Ratio (DPR). Hasilnya menunjukan bahwa keputusan investasi, keputusan pendanaan dan kebijakan dividen berpengaruh terhadap nilai perusahaan.

40

Exchange. Variabel dependennya adalah nilai perusahaan yang diukur dengan menggunakan Price Book Value, sedangkan variabel independennya adalah keputusan investasi, keputusan pendanaan dan kebijakan dividen. Hasil penelitiannya menunjukan bahwa secara parsial keputusan investasi, pendanaan dan kebijakan dividen berpengaruh positif terhadap nilai perusahaan, serta kebijakan dividen secara langsung mempengaruhi nilai perusahaan melalui kebijakan dividen dan keputusan pendanaan.

I Gede Cahyadi (2005) meneliti pengaruh modal intelektual pada nilai perusahaan pada perusahaan perbankan yang go public di Bursa Efek Indonesia . Jumlah sample dalam penelitian adalah 25 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dari tahun 2008-2010. Variable dependen dalam penelitian adalah nilai perusahaan yang diukur dengan menggunakan Price Book Value (PBV), sedangkan variabel independen dalam penelitian adalah modal intelektual yang diukur dan dihitung dengan Value Added Intellectual Coefficient (VAIC). Untuk hasil dari penelitian menyimpulkan bahwa berdasarkan hasil pengujian analisis regresi linier berganda menunjukkan bahwa modal intelektual berpengaruh positif pada nilai perusahaan.

independennya terdiri dari keputusan investasi yang diukur menggunakan Price Earning Ratio (PER), keputusan pendanaan yang diukur dengan Debt Equity Ratio (DER) dan Corporate Governance yang tediri dari kepemilikan manajerial yang diukur dengan persentase kepemilikan saham dewan direksi dan dewan direksi sedangkan kepemilikan institusional diukur dengan persentase kepemilikan saham oleh perbankan, perusahaan asuransi, dana pensiun, reksadana, dan institusi lain. Hasil dari penelitian adalah keputusan investasi berpengaruh secara signifikan dan positif terhadap nilai perusahaan. Keputusan pendanaan berpengaruh secara negatif terhadap nilai perusahaan. Kepemilikan manajerial berpengaruh secara siginifikan dan negatif terhadap nilai perusahaan, namun kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan.

Tabel 2.1

Penelitian Terdahulu

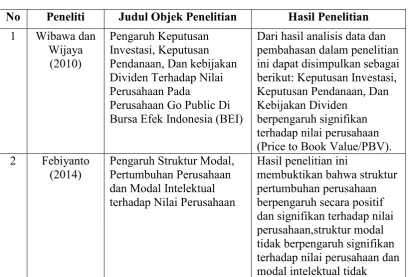

No Peneliti Judul Objek Penelitian Hasil Penelitian

1 Wibawa dan

Dari hasil analisis data dan pembahasan dalam penelitian

42

berpengaruh signifikan terhadap nilai perusahaan. 3 Uniariny

(2012) Pengaruh Struktur Modal dan Modal Intelektual Terhadap Nilai Perusahaan

(2005) Implikasi keputusan Investasi, Pendanaan, dan Dividen Terhadap Nilai

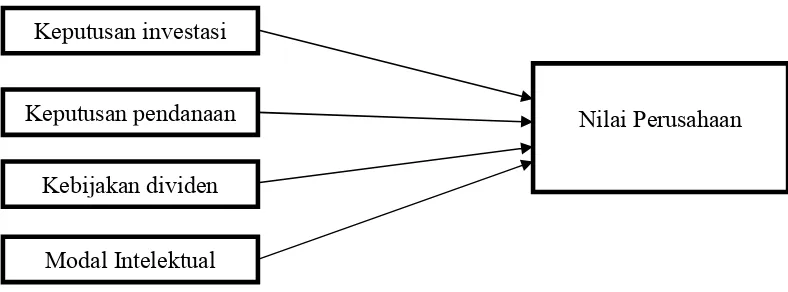

Berdasarkan landasan teori dan hasil penelitian sebelumnya serta permasalahan yang dikemukakan, maka sebagai acuan untuk merumuskan hipotesis, berikut disajikan kerangka pemikiran teoritis yang dituangkan dalam model penelitian seperti yang ditunjukkan pada gambar berikut:

Gambar 2.1

Kerangka Konsep Penelitian

2.4 Hipotesis Penelitian

Berdasarkan pada latar belakang masalah, perumusan masalah, tujuan penelitian serta tinjauan pustaka seperti yang telah diuraikan tersebut di atas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

Ha1 : Keputusan investasi berpengaruh signifikan terhadap Nilai Perusahaan Ha2 : Keputusan pendanaan berpengaruh signifikan terhadap Nilai Perusahaan Ha3 : Kebijakan dividen berpengaruh signifikan terhadap Nilai Perusahaan Ha4 : Modal intelektual berpengaruh signifikan terhadap Nilai Perusahaan

Keputusan investasi

Nilai Perusahaan Keputusan pendanaan

Kebijakan dividen

44

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Berdasarkan masalah yang diteliti, tempat dan waktu yang dilakukan serta teknik dan alat yang digunakan dalam melakukan penelitian maka penelitian ini termasuk penelitian pengamatan, sedangkan jika dilihat dari jenis datanya termasuk penelitian kuantitatif sebab data yang dipakai adalah data kuantitatif yaitu berupa angka. Selain itu, data yang digunakan dalam penelitian ini termasuk data sekunder, sebab data yang diolah adalah data yang berasal dari laporan keuangan yang telah dihasilkan oleh perusahaan manufaktur di Bursa Efek Indonesia (BEI).

Sesuai dengan tujuan penelitian yaitu menguji hipotesis, maka desain penelitian yang digunakan dalam penelitian ini adalah desain kausal. Desain kausal berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2000).

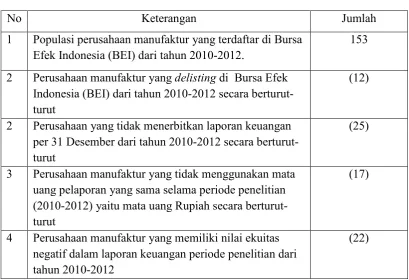

3.2 Populasi dan Sampel

Indonesia yang terdaftar pada periode 2010-2012, berdasarkan informasi yang diperoleh dari Indonesian Capital Market Directory (ICMD). Penentuan sampel dilakukan dengan metode purposive sampling, artinya bahwa populasi yang akan dijadikan sampel dalam penelitian ini adalah sampel yang memenuhi kriteria sampel tertentu sesuai dengan yang dikehendaki peneliti (Sekaran, 2006). Adapun kriteria yang digunakan untuk memilih sampel adalah sebagai berikut:

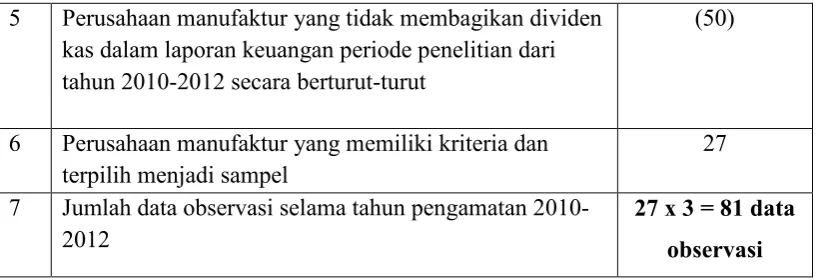

1. Perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia sebelum 1 Januari 2010 dan tidak keluar (delisting) dari Bursa Efek Indonesia selama periode penelitian 2010-2012.

2. Perusahaan manufaktur yang menerbitkan laporan keuangan per 31 Desember selama periode penelitian 2010-2012 secara berturut-turut. Hal ini guna penyeragaman tanggal laporan keuangan sehingga angka-angka maupun rasio-rasio keuangan yang digunakan dalam penelitian ini tidak mengandung bias.

3. Perusahaan manufaktur yang menggunakan mata uang pelaporan yang sama selama periode penelitian 2010-2012, yaitu mata uang Rupiah. Hal ini guna penyeragaman nominal yang berguna untuk memperbaiki daya banding laporan keuangan sehingga angka-angka maupun rasio keuangan yang digunakan dalam penelitian ini dapat konstan.

46

5. Perusahaan manufaktur yang membagikan dividen kas dalam laporan keuangan periode penelitian dari tahun 2010-2012 secara berturut-turut karena dividen kas 2010-2012 akan menghasilkan dividend per share yang dibutuhkan dalam penelitian ini.

6. Laporan perusahaan manufaktur menyediakan data-data lain yang diperlukan dalam penelitian ini.

3.3 Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang umumnya berupa bukti, catatan, atau laporan historis yang telah tersusun dalam arsip (data dokumenter) baik yang dipublikasikan dan tidak dipublikasikan. Data yang diperlukan dalam penelitian ini diperoleh melalui berbagai macam sumber seperti Indonesian Capital Market Directory (ICMD), IDX Statistic, dan Bursa Efek Indonesia (BEI) yang dapat diakses di situs www.idx.com sebagai sumber data perusahaan.

3.4 Metode Pengumpulan Data

Indonesian Capital Market Directory (ICMD). Data total hutang, total ekuitas, dividend per share, earning per share,dll diperoleh dari IDX Statistic, dan Bursa Efek Indonesia (BEI) yang dapat diakses di situs www.idx.com.

3.5 Variabel Penelitian 3.5.1 Klasifikasi Variabel

Dalam penelitian ini, variabel dependen nilai perusahaan (Y). Variabel independen dalam penelitian ini adalah keputusan investasi ( ), keputusan pendanaan ( ), kebijakan dividen ( ) dan modal intelektual ( ).

3.5.2 Definisi operasional variabel 1. Nilai Perusahaan

Nilai perusahaan diukur dengan Market to Book Ratio (MBR). Market to Book Ratio adalah perbandingan antara harga pasar perlembar saham terhadap nilai buku ekuitas per lembar saham (Brigham dan Gapenski, 1998).

= ℎ ℎ

2. Keputusan Investasi (X1)

48

= ℎ

3. Keputusan Pendanaan (X2)

Keputusan pendanaan didefinisikan sebagai keputusan yang menyangkut komposisi pendanaan yang dipilih oleh perusahaan (Hasnawati, 2005a). Keputusan pendanaan dalam penelitian ini dikonfirmasikan melalui Debt to EquityRatio (DER). Rasio ini menunjukkan perbandingan antara pembiayaan dan pendanaan melalui hutang dengan pendanaan melalui ekuitas (Brigham dan Houston, 2001).

=Total EkuitasTotal Hutang

4. Kebijakan Dividen (X3)

Kebijakan dividen adalah keputusan tentang seberapa banyak laba saat ini yang akan dibayarkan sebagai dividen daripada ditahan untuk di investasikan kembali dalam perusahaan (Brigham dan Houston, 2001). Kebijakan dividen dalam penelitian ini dikonfirmasikan melalui Dividend Payout Ratio (DPR). Menurut Brigham dan Gapenski (1996), rasio pembayaran dividen adalah persentase laba yang dibayarkan kepada para pemegang saham dalam bentuk kas.

=

Keterangan :

5. Modal Intelektual

Modal intelektual diukur dengan menggunakan metode Value Added Intelectual Coefficient (VAIC) yang dikembangkan oleh Pulic (1998). Formulasi perhitungan VAIC adalah sebagai berikut:

= + +

Keterangan :

VAIC: Value Added Intelectual Capital VACA: Value Added Capital Employed VAHU: Value Added Human Capital STVA: Structural Capital Value Added

Value Added dapat dihitung melalui suatu modifikasi laporan laba rugi. Pemilihan model VAIC sebagai ukuran atas modal intelektual mengacu pada penelitian Ulum et al., (2008) dan Yuniasih et al., (2010). Formulasi perhitungan VAIC adalah sebagai berikut:

= −

Keterangan :

Output (OUT): Total penjualan dan pendapatan lain

50

= /

Keterangan :

Capital Employed (CE): Dana yang tersedia (ekuitas)

Value Added Capital Employed (VACA) - Rasio dari VA terhadap CE. Rasio ini menunjukan kontribusi yang dibuat oleh setiap unit dari CE terhadap Value Added organisasi.

= /

Keterangan:

Human Capital (HC): Beban karyawan

Value Added Human Capital (VAHU) - Rasio dari VA terhadap HC. Rasio ini menunjukan kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam HC terhadap Value added organisasi.

= /

Keterangan :

Structural capital (SC): Value Added (VA) – Human Capital (HC)

3.6 Metode Analisis Data 3.6.1 Analisis Regresi Berganda

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi linear berganda dengan program SPSS (Statistical Product and Service Solution) versi 19. Analisis linear berganda merupakan analisis mengenai beberapa variabel independen dengan satu variabel dependen. Analisis regresi ini digunakan untuk mengukur kekuatan hubungan antara dua variabel atau lebih dan untuk menunjukkan arah hubungan antara variabel dependen dengan variabel independen. Variabel dependen diasumsikan random/stokastik, yang berarti mempunyai distribusi probabilistik. Variabel independen diasumsikan memiliki nilai tetap (dalam pengambilan sampel yang berulang) (Ghozali, 2011).

Dalam penggunaan analisis ini, penulis ingin melihat pengaruh keputusan investasi (closing price dan earning per share), keputusan pendanaan (total hutang dan total ekuitas), keputusan dividen (dividend per share dan earning per share) dan Modal intelektual yang diukur dengan menggunakan VAICTM (VACA, VAHU, STVA) terhadap nilai perusahaan (market price per share dan book value per share).

3.6.2 Statistik Deskriptif