BAB I

PENDAHULUAN

Dalam industri modern, aktivitas produksi bukan sekedar dipandang

sebagai aktivitas mentransformasikan input menjadi output, tetapi dipandang

sebagai aktivitas penciptaan nilai tambah, di mana setiap aktivitas dalam

proses produksi harus memberikan nilai tambah (added value).

Kebanyakan teori produksi pada efisiensi, yaitu (1) memproduksi

output semaksimum mungkin dengan tingkat penggunaan input yang tetap,

atau (2) memproduksi output pada tingkat tertentu dengan biaya produksi

yang seminimum mungkin. Sistem produksi modern seperti Just-in-Time (JIT)

lebih memfokuskan perhatian pada pendekatan kedua, yaitu memproduksi

output pada tingkat tertentu sesuai dengan permintaan pasar, dengan biaya

produksi seminimum mungkin. Sebaliknya, sistem produksi konvensional lebih

memfokuskan perhatian pada pendekatan pertama, yaitu memproduksi output

semaksimum mungkin dengan tingkat input yang tetap.

Suatu perusahaan beroperasi di samping untuk mendapatkan laba

atau keuntungan juga untuk mempertahankan kelangsungan hidup bisnisnya.

Suatu perusahaan dalam rangka memenangkan persaingan dituntut

melakukan kegiatan pemasaran bagi produk-produk yang dihasilkan. Pada

mungkin agar mampu bertahan. Dilihat dari sudut pandang konsume sebagai

pengguna, konsumen akan cenderung memilih produk berdasarkan fungsi

dengan harga murah tetapi dengan kualitas baik. Fenomena tersebut

menuntut perusahaan untuk dapat memenuhi keinginan konsumen.

Perusahaan dengan menekan biaya produksinya tetapi tanpa

menghilangkan aspek profit yang harus diperoleh perusahaan dan

perusahaan dituntut untuk memiliki suatu sistem informasi biaya yang mampu

memberikan informasi tentang pemberdayaan manajemen dan karyawan

serta perkiraan dalam pengurangan biaya secara handal. Dengan persaingan

yang semakin ketat perusahaan dituntut untuk selalu dapat mempertahankan

dan meningkatkan daya saingnya. Hal yang paling penting dan berpengaruh

dalam upaya peningkatan daya saing adalah unsur biaya.

Dalam sistem secara tradisional dapat dilihat bahwa biaya–biaya yang

terlibat biasanya hanya biaya langsung saja, yaitu biaya tenaga kerja dan

biaya material. Menurut Hasibuan (2005) untuk menyempurnakan perhitungan

biaya dalam perusahaan dibutuhkan informasi yang memungkinkan

perusahaan melakukan perencanaan dan pengendalian terhadap berbagai

aktivitas yang menghasilkan produk. Informasi manajemen yang dirancang

atas dasar aktivitas (activity based cost) merupakan metode atau cara yang relevan dengan kebutuhan manajemen saat sekarang. Menurut Mulyadi

dalam melakukan pengurangan biaya dalam jangka panjang melalui

pengelolaan aktivitas. Semua jenis perusahaan dapat memanfaatkan ABC

BAB II

PEMBAHASAN

2.1 Pengertian Biaya Produksi

Biaya produksi adalah semua pengeluaran yang digunakan dalam

proses produksi untuk menghasilkan barang atau jasa. Didalam biaya

produksi ada beberapa konsep biaya produksi yaitu :

a. Biaya langsung dan biaya tidak langsung

Biaya langsung adalah biaya yang dapat dihitung untuk tiap unit output

yang dihasilkan. Yang termasuk biaya langsung adalah biaya untuk

membeli bahan baku da biaya tenaga kerja yang langsung menangani

produksi. Biaya tidak langsung adalah biaya yang dikeluarkan tetapi tidak

bisa dihitung untuk tiap unit produk yang dihasilkan karena adanya

unsur-unsur biaya pengguunaan fasilitas bersama. Biaya tidak langsung ini

disebut pula overhead cost. b. Biaya eksplisit dan biaya implisit

Biaya eksplisit adalah biaya yang secara nyata dikeluarkan perusahaan,

misalnya pengeluaran untuk membeli bahan baku untuk produksi, untuk

membayar tenaga kerja langsung yang berkaitan dengan produksi dan

sebagainya. Biaya implisit adalah nilai dari input yang dimiliki perusahaan

yang digunakan dalam prose produksi, tetapi tidak sebagai pengeluaraan

c. Biaya kesempatan dan biaya historis

Biaya kesempatan (opportunity cost) adalah nilai dari sumber-sumber ekonomi dalam penggunaan alternatif yang paling baik. Sumber-sumber

ekonomi termasuk faktor produksi, misalnya bahan baku, tenaga kerja,

dapat digunakan sebagai alternatif. Biaya historis adalah biaya yang

dikeluarkan perusahaan pada waktu membeli faktor produksi (input). Kalau input disimpan dan baru dikemudian hari digunakan dalam proses

produksi, maka biaya historis adalah sama dengan pada waktu faktor

produksi itu dibeli.

d. Biaya incremental

Adalah biaya yang timbul sebagai akibat adanya keputusan yang telah

dibuat. Biaya incremental diukur dengan melihat adanya perubahan biaya

total. Dengan demikian biaya incremental bisa berupa biaya tetap atau

biaya variabel atau kedua-duanya.

e. Biaya relevan

Biaya relevan adalah biaya yang akan dibebankan bila suatu keputusan

telah dilakukan. Dengan demikian biaya relevan adalah incremental cost. f. Biaya variabel dan biaya tetap

Biaya variabel adalah biaya yang besarnya tergantung pada output yang

dihasilkan. Misalnya biaya bahan untuk menghasilkan suatu produk.

Semakin banyak produk yang dihasilkan maka semakin banyak bahan

Biaya tetap adalah biaya yang tidak tergantung banyak sedikitnya produk

yang yang dihasilkan. Misalnya biaya penyusutan mesin. Biaya

penyusutan ini tidak tergantung apakah mesin digunakan pada kapasitas

penuh, setengah kapasitas, atau bahkan tidak digunakan, biaya tetap

harus dikeluarkan sebesar penyusutan yang ditetapkan per tahunnya.

2.2 Analisis Biaya Produksi

Didalam biaya analisis dibagi dua bagian yaitu biaya analisis jangka

pendek dan biaya analisis jangka panjang, adapun penjelasan dari dua biaya

analisis tersebut :

a. Biaya produksi jangka pendek

Analisis biaya jangka pendek adalah analisis biaya dengan

membedakan biaya tetap (FC = Fixed Cost) dan biaya variabel (VC= Variabel Cost). Dalam analisis jangka panjangg, pembedaan tersebut tidak ada. Semua biaya merupakan biaya variabel. Baik gedung maupun mesin dapat

berubah jumlahnya sehingga biaya yang ditimbulkannnya merupakan biaya

variabel.

Dalam analisis jangka pendek, konsep-konsep biaya yang digunakan

adalah :

- Biaya tetap (Fixed Cost), biaya yang tidak tergantung banyak sedikitnya produk yang dihasilkan.

- Biaya total adalah biaya tetap ditambah biaya variabel : TC = FC + VC

- Biaya rata-rata (AC) adalah biaya total dibagi produk yang dihasilkan AC =

TC/Q.

- Biaya marginal adalah tambahan terhadap biaya total sebagai akibat

ditambahnya satu unit produk yang dihasilkan.

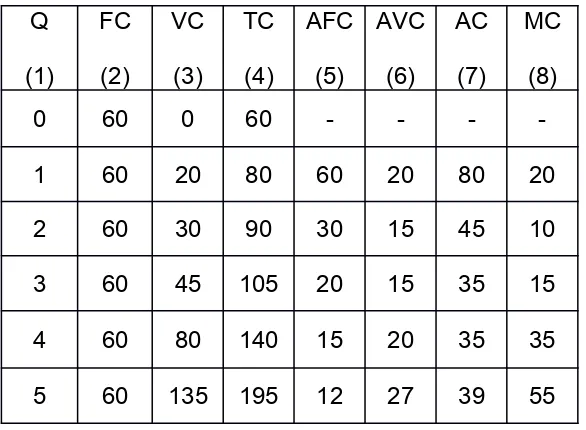

Perhatikan Tabel 7.1 yang menggambarkan output/produk yang dihasilkan,

FC, VC, TC, AC dan MC.

Tabel 7.1 Biaya jangka pendek dan biaya rata-rata per unit

Q

a. Kolom (1) menunjukkan output (produk) yang dihasilkan (Q).

b. Kolom (2) menunjukkan beaya tetap (FC). Dalam analisis jangka

c. Kolom (3) menunjukkan beaya variabel (VQ. Besarnya VC ter-gantung

Q (output). Semakin tinggi Q, semakin tinggi pula nilai VC.

d. Kolom (4) menunjukkan beaya total (TC), yang merupakan

penjumlahan FC dan VC, TC - FC + VC.

e. Kolom (5) menunjukkan beaya tetap rata-rata (average fixed cost -AFC). Semakin besar Q maka AFC semakin menurun. Besarnya AFC

= kolom(2): kolom(l).

f. Kolom (6) menunjukkan beaya variabel rata-rata (average variable cost - AVC), Besarnya AVC = kolom(3): kolom(l).

g. Kolom (7) menunjukkan beaya rata-rata (AC). Besarnya AC = (4): (1).

h. Kolom 8 menunjukkan beaya marginal (MC = marginal cost), tambahan TC sebagai akibat ditambahnya Q sebesar satu unit. Besarnya MC

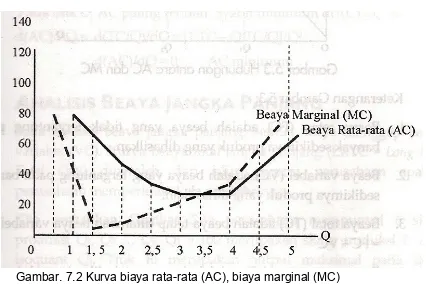

Gambar 7.1 Kurva biaya TC, FC, VC

Keterangan gambar 7.1 dan 7.2 :

a. Biaya tetap (FC = fixed cost), biaya yang tidak dipengaruhi output yang

dihasilkan.

b. Biaya variabel (VC = Variable cost) adalah biaya yang besarnya

dipengaruhi oleh output yang dihasilkan.

c. Gambar 7.2 menjelaskan hubungan antara biaya marginal (MC =

marginal cost) dengan biaya rata-rata (AC = average cost).

b. Hubungan antara AC dan MC

1. Biaya tetap (FC), biaya yang tidak tergantung pada banyak sedikitnya

produk yang dihasilkan.

2. Biaya variabel (VC) adalah biaya yang tergantung banyak sedikitnya

produk yang dihasilkan.

3. Biaya total (TC) adalah biaya tetap ditambah biaya variabel TC = FC +

VC.

4. Biaya rata-rata (AC) adalah biaya total dibagi produk yang dihasilkan

AC = TC/Q

5. Biaya marginal adalah tambahan terhadap biaya total sebagai akibat

ditambahnya satu unit produk yang dihasilkan

6. Q1 adalah output dimana MC paling rendah. Qi pada titik A (titik balik

7. Pada Qi, AC mencapai titik terendah. Untuk menentukan Qz, dibuat garis singgung yang menyinggung TC dan melalui titik 0.

8. MC berpotongan dengan AC di titik D, di mana pada titik itu pula AC

mencapai titik terendah.

Perhatikan Gambar 7.2. Gambar tersebut memperlihatkan bahwa AC

berpotongan dengan MC pada AC yang terendah. Untuk mem-buktikannya,

tarik garis singgung melalui titik O, yang menyinggung kurva TC pada titik B.

Melalui titik B, proyeksikan ke bawah sehingga ditemukan titik Qz.

Pada output OQz:

AC = BQ2/OQ2 = arah garis singgung = BQ> /OQ2

MC = d((TC)/dQ = BQVOQ2 -AC

MC = AC

Pada titik D, AC paling rendah. Syarat minimum d(AC)/dQ =0

d(AC)/dQ = d(TC/Q)/dQ = [l.TC - Q.TC/Qj/Q2

d(AC)/dQ = 0 AC minimum

2.3 Analisis Biaya Jangka Panjang

Analisis biaya jangka, semua biaya dianggap biaya variabel (VC).

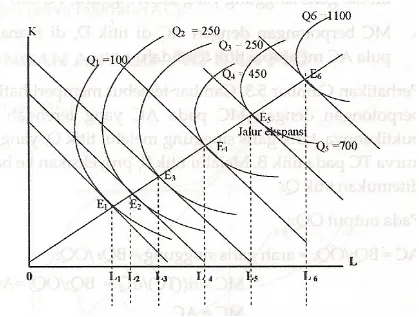

Kurva biaya total jangka panjang (LRTC = Long Run Total Cost) diperoleh dari jalur ekpansi perusahaan, apabila perusahaan memperluas skala

Kita perhatikan Gambar 7.4a perusahaan mempunyai 6 skala produksi Qi, Q2

... Q&. Qi = 100 merupakan skala produksi 1, atau isoquant Qi. Titik Ei

merupakan output maksimal pada skala produksi 1, dan seterusnya. Titik Ee

merupakan output maksimal pada skala produksi ke-6. Setiap skala produksi

rnemiliki jumlah anggaran yang berbeda. Dengan kata lain, setiap skala

produksi memerlukan beaya produksi yang berbeda.

Gambar 7.4b menunjukkan hubungan antara besarnya anggaran untuk setiap skala produksi Q1, Q2, . . . Q6. Beaya yang dimaksud adalah beaya total jangka panjang (LRTC), di mana LRTC merupakan beaya variabel jangka panjang.

Gambar 7.4b Beaya Total Jangka Panjang

Keterangan Gambar 7.4a dan 7.4b:

1. Perusahaan mempunyai 6 skala produksi, Q1, Q2, ... Q6 dengan

anggaran yang berbeda-beda.

2. Tiap skala produksi dalam kondisi output maksimum, di mana garis

anggaran bersinggungan dengan isoquant pada titik E1, E2,... E6.

3. Gambar 7.4b menunjukkan hubungan antara output dengan beaya total

jangka panjang (LRTC). Kurva LRTC menunjukkan hubungan antara

beaya total dengan ouput rnaksirnum pada tiap skala produksi. Dengan

perkataan lain, kurva LRTC merupakan kurva yang menggambarkan

Beaya rata-rata jangka panjang (LAC) dan jangka pendek (SAC)

Gambar 7.4c Beaya rata-rata jangka panjang dan jangka pendek

Keterangan Gambar 7.4c:

1. LRAC juga menggambarkan beaya rata-rata pada output yang optimal.

2. Pada skala produksi Q1, SRAC1. Output sebesar OQ1 merupakan output

yang optimal pada skala produksi Q1.

3. Titik optimal E1, E2 ... E6 terletak pada satu kurva yang disebut kurva

BAB III

PENUTUP

3.1 Kesimpulan

Adapun kesimpulan dari makalah ini adalah :

- Biaya produksi adalah semua biaya yang dikeluarkan untuk memproduksi

barang atau jasa. Dalam analisis biaya ada beberapa konsep biaya, antara

lain biaya ekonomi dan biaya historis. Biaya ekonomi sering juga disebut

biaya kesempatan atau oportunity cost, yaitu biaya yang diperhitungkan pada input (faktor produksi), digunakan dalam proses produksi.

Sedangkan biaya historis adalah biaya yang dikeluarkan pada saat input

(faktor produksi) dibeli.

- Analisis biaya produksi dibagi menjadi analisis biaya jangka pendek dan

analisis biaya jangka panjang. Analisis biaya jangka pendek dibagi

menjadi biaya tetap dan biaya variabel. Pada analisis biaya jangka

panjang, semua biaya adalah biaya variabel.

- Dalam analisis biaya janga pendek ada konsep-konsep biaya : Biaya tetap

(FC), Biaya variabel (VC), Biaya total (TC), biaya rata-rata ( AC), dan biaya

- Dalam analisis biaya jangka pendek adan hubungan khusus antara biaya

rata-rata (AC) dengan biaya marginal (MC). Hubungan tersebut adalah

bahwa MC akan berpotongan dengan MC pada AC yang paling rendah.

- Analisis biaya jangka panjang menganggap bahwa semua biaya adalah

biaya variabel sehingga kurva biaya rata-rata jangka panjang merupakan

kurva yang menjadi tempat kedudukan biaya rata-rata jangka pendek yang

DAFTAR PUSTAKA

Soeharno, 2007. Ekonomi Manajerial. Penerbit. Andi. Yogyakarta.

DAFTAR ISI

2.4 Ekspor Impor Dan Pembiayaan 12

MAKALAH EKONOMI MANAJERIAL

Disusun Oleh : Kelompok III

Taslimun 10.04.1.1.0065 FADILA ALMAHDALI H. 202 11 011 DEDDY SUARMAN H. 202 11 002 YUSDARMIN H. 202 11 066 ABU BAKRI H. 202 11 024