BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Bank Umum

Pada Undang-undang Nomor 10 Tahun 1998 tentang Perbankan, Bank disebutkan sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat.

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah, yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Kegiatan usaha yang dapat dilaksanakan oleh Bank Umum:

Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan, dan atau bentuk lainnya yang dipersamakan dengan itu.

Memberikan kredit.

Menerbitkan surat pengakuan utang.

Membeli, menjual, atau menjamin atas risiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya.

Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya.

Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan antar pihak ketiga.

Menyediakan tempat untuk menyimpan barang dan surat berharga.

Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak.

Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek.

Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali amanat. Menyediakan pembiayaan dan atau melakukan kegiatan lain berdasarkan Prinsip

Syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan undang-undang ini dan peraturan perundang-undangan yang berlaku (OJK, 2014).

2.2 Pengertian Bank Syariah

bank syariah berarti bank yang tata cara operasinya dilandaskan pada tata cara bermuamalah secara Islami , yaitu yang mengacu pada Al-Quran dan hadist. Mudrajad Kuncoro (2002) mendefinisikan bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam yaitu mengacu kepada ketentuan-ketentuan yang ada dalam Quran dan Hadits. Dengan mengacu kepada Al-Quran dan Al-Hadits, maka bank syariah diharapkan dapat menghindari kegiatan-kegiatan yang mengandung unsur-unsur riba dan bertentangan dengan syariat Islam.

2.3 Tujuan, Fungsi dan Peran Bank Syariah

Tujuan utama dari pendirian lembaga keuangan dan perbankan berlandaskan syariah adalah sebagai upaya kaum muslimin untuk mendasari segenap aspek kehidupan ekonominya berlandaskan Al-Quran dan As-Sunnah (Antonio Syafi’i, 2001) .

Berdasarkan filosofis serta tujuan bank Islam maka dirumuskan fungsi dan peran bank syariah yang diantaranya tercantum dalam pembukaan standar akuntasi yang dikeluarkan oleh AAOIFFI (Accounting and Auditing Organization for Islamic Financial Institution). Fungsi dan peran tersebut yaitu:

a. Manajer investasi, bank syariah dapat mengelola investasi dana nasabah

b. Investor, bank syariah dapat menginvestasikan dana yang dimilikinya maupun dana nasabah yang dipercayakan kepadanya.

c. Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah dapat melakukan kegiatan jasa-jasa layanan perbankan sebagaimana lazimnya institusi perbankan sepanjang tidak bertentangan dengan prinsip syariah.

d. Pelaksana kegiatan sosial, sebagai suatu ciri yang melekat pada entitas keuangan Islam, bank syariah juga memiliki kewajiban untuk mengeluarkan dan mengelola (menghimpun, mengadministrasikan, mendistribusikan) zakat serta dana-dana sosial lainnya.

investasi merupakan hubungan kemitraan, tidak seperti hubungan pada bank konvensional yang bersifat debitur-kreditur.

2.4 Perbedaan Antara Bank Syariah dan Bank Konvensional

Ada beberapa perbedaan mendasar antara bank syariah dengan bank konvensional. Perbedaan ini meliputi aspek legal, struktur organisasi, usaha yang dibiayai, dan lingkungan kerja (Veithzal Rivai dan Arviyan Arifin, 2010).

Tabel 2.1

Perbedaan Bank Syariah dengan Bank Konvensional

Parameter Bank Syariah Bank Konvensional

Landasan hokum UU Perbankan dan Landasan

Syariah UU Perbankan

Return Bagi hasil, margin

pendapatan sewa, komisi/fee Bunga, komisi/fee Hubungan dengan

nasabah Kemitraan, Investor-investor, investor-pengusaha Debitur-kreditur Fungsi dan

kegiatan Bank Intermediasi, manager investasi, investor, sosial, jasa keuangan

Intermediasi, jasa keuangan

Prinsip dasar

operasi Anti riba dan anti (spekulasi) maysir Tidak anti riba dan maysir Prioritas

pelayanan 1. Tidakbebas nilai (prinsip syariah Islam) 2. Uang sebagai alat tukar

dan bukan komoditi 3. Bagi hasil, jual beli, sewa

1. Bebas nilai (prinsip materialis)

2. Uang sebagai komoditi 3. Bunga

Orientasi Kepentingan publik Kepentingan pribadi Bentuk usaha Tujuan sosial-ekonomi Islam,

keuntungan Keuntungan

Evaluasi nasabah Bank komersial, bank pembangunan, bank

universal, atau multi purpose

Hubungan nasabah Lebih hati-hati karena

partisipasi dalam risiko Kepastian pengembalian pokok dan bunga Sumber likuiditas

jangka pendek Erat sebagai mitra usaha Terbatas debitur-kreditur Pinjaman yang

diberikan Terbatas Pasar uang, bank sentral

Prinsip usaha Komersial dan nonkomersial,

berorentasi laba dan nirlaba Komersial dan nonkomersial, berorientasi laba Pengelolaan dana Pasiva ke Aktiva Aktiva ke Pasiva Lembaga

penyelesaian sengketa

Pengadilan, Badan Arbitrase

Syariah Nasional Pengadilan, Arbitrase

Risiko Investasi 1. Dihadapi bersama antara bank dan nasabah dengan

pembiayaan/Kredit Memungkinkan bank ikut dalam manajemen nasabah Terbatas pada administrasi Struktur

pembiayaan Bankable, Halal Bankableharam , Halal atau Sumber : Veithzal Rivai dan Arviyan Arifin, 2010

2.5Jenis Akad dan Produk Bank Syariah

1. Rukun : Penjual, Pembeli, Barang, Harga, Akad/ Ijab Kabul.

2. Syarat : misalnya, barang dan jasa harus halal sehingga transaksi atas barang. Dalam Peraturan Bank Indonesia (PBI) No. 9/19/2007 disebutkan bahwa pemenuhan Prinsip Syariah dalam kegiatan penghimpunan dana, penyaluran dana dan pelayanan jasa, dilakukan sebagai berikut:

1. Dalam kegiatan penghimpunan danadengan mempergunakan antara lain Akad Wadi’ah dan Mudharabah;

2. Dalam kegiatan peyaluran dana berupa Pembiayaan dengan mempergunakan antara lain Akad Mudharabah, Musyarakah, Murabahah, Salam, Istishna’, Ijarah, Ijarah Muntahiya Bittamlik dan Qardh; dan

3. Dalam kegiatan pelayanan jasa dengan mempergunakan antara lain Akad Kafalah, Hawalah, dan Sharf.

2.6Kredit Pemilikan Rumah (KPR) 2.6.1Pengertian Kredit

Berdasarkan Pasal 29 ayat (3) Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan dijelaskan tentang kewajiban adanya pedoman perkreditan pada setiap bank yang selengkapnya berbunyi :

“Dalam memberikan kredit atau pembiayaan berdasarkan prinsip syariah dan melakukan kegiatan usaha lainnya, bank wajib menempuh cara-cara yang tidak

merugikan bank dan kepentingan nasabah yang mempercayakan dananya pada

bank.”

2.6.2 Unsur-Unsur Kredit

Menurut Simorangkir (1991:101), kredit memiliki empat unsur yaitu : a. Kepercayaan, yaitu keyakinan dari kreditur bahwa prestasi yang diberikan baik

dalam bentuk uang, barang atau jasa, akan benar-benar diterimanya kembali dalam jangka waktu tertentu di masa yang akan datang.

b. Waktu, yaitu masa yang memisahkan antara pemberi prestasi dengan kontraprestasi yang akan diterima pada masa yang akan datang.

c. Degree of risk, yaitu suatu tingkat resiko yang akan dihadapi sebagai akibat dari jangka waktu yang memisahkan antara pemberi prestasi dengan kontraprestasi yang akan diterima dikemudian hari.

d. Prestasi, atau obyek kredit itu tidak saja diberikan pemberian dalam bentuk uang, tetapi juga dalam bentuk barang dan jasa. Namun karena kehidupan ekonomi yang semakin modern transaksi kredit sering kali hanya berupa uang.

2.6.3 Prinsip Pemberian Kredit

Menurut Kuncoro dan Suhardjono (2002:250) terdapat 5 prinsip pemberian kredit atau biasa yang dikenal dengan prinsip “5C”, yaitu :

a. Character (analisis watak)

b. Capacity (analisis kemampuan)

Bertujuan untuk mengukur tingkat kemampuan mengembalikan kredit dari usaha yang dibiayai (the first way out), mencakup aspek manajemen (kemampuan mengelola perusahaan), aspek produksi (kemampuan berproduksi secara berkesinambungan), aspek pemasaran (kemampuan memasarkan hasil produksi), aspek personalia (kemampuan tenaga kerja dalam mendukung aktifitas perusahaan), aspek finansial (kemampuan menghasilakan laba).

c. Capital (analisis modal)

Bertujuan untuk mengukur kemampuan pemohon dalam menyediakan modal sendiri (own share), yang mencakup besar dan komposisi modal, perkembangan laba usaha selama tiga periode sebelumnya, angka rasio perbandingan antara hutang dan modal sendiri (Debt Equity Ratio).

d. Condition (analisis kondisi/prospek usaha)

Dengan tujuan untuk mengetahui prospektif atau tidaknya suatu usaha yang akan dibiayai, yang meliputi siklus bisnis mulai dari bahan baku (pemasok), pengolahan, dan pemasaran (pembeli).

e. Collateral (analisis agunan atau jaminan)

2.6.4 Fungsi dan Tujuan Kredit

Menurut Simorangkir (1991:102) tujuan perbankan memberikan kredit adalah untuk mengemban tugas sebagai agent of development antara lain :

a. Turut menyukseskan program pemerintah dibidang ekonomi dan pembangunan.

b. Meningkatkan aktifitas perusahaan agar dapat menjalankan fungsinya guna menjamin terpenuhinya kebutuhan masyarakat.

c. Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan dapat memperluas usahanya.

Sedangkan fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan menurut Simorangkir (1991:103) adalah sebagai berikut :

a. Kredit pada hakikatnya untuk meningkatkan daya guna uang. b. Kredit dapat meningkatkan peredaran lalu lintas uang

c. Kredit dapat meningkatkan daya guna dan peredaran barang d. Kredit sebagai salah satu alat stabilitas ekonomi

e. Kredit dapat meningkatkan kegairahan berusaha f. Kredit dapat meningkatkan pemerataan pendapatan

g. Kredit sebagai alat untuk meningkatkan hubungan internasional.

2.6.5 Jenis-Jenis Kredit

1. Kredit dari sudut tujuannya.

a. Kredit konsumtif, yaitu kredit yang diberikan dengan tujuan untuk memperlancar jalannya proses konsumtif.

b. Kredit produktif, yaitu kredit yang diberikan dengan tujuan untuk memperlancar jalannyaproses produksi.

c. Kredit perdagangan, yaitu kredit yang diberikan dengan tujuan untuk membeli barang-barang untuk dijual lagi.

2. Kredit dilihat dari sudut jangka waktunya.

a. Kredit jangka pendek (short term loan), yaitu kredit yang berjangka waktu maksimum 1 tahun.

b. Kredit jangka menengah (medium term loan), yaitu kredit yang berjangka 1 sampai 3 tahun.

c. Kredit jangka panjang (long term loan), yaitu kredit yang berjangka waktu lebih dari 3 tahun.

3. Kredit dilihat dari sudut jaminannya.

a. Kredit tanpa jaminan (unsecured loan), yaitu kredit pinjaman yang dilakukan tanpa adanya agunan.

4. Kredit dilihat dari sudut penggunaannya.

a. Kredit Eksploitasi yaitu kredit yang berjangka waktu pendek yang diberikan oleh suatu bank kepada perusahaan untuk membiayai kebutuhan modal kerja perusahaan sehingga dapat berjalan dengan lancar. Kredit ini sering disebut dengan kredit modal kerja/kredit produk karena bantuan modal kerja digunakan untuk menutup biaya-biaya eksploitasi perusahaan secara luas.

b. Kredit Investasi yaitu kredit jangka menengah atau jangka panjang yang diberikan oleh suatu bank kepada perusahaan untuk melakukan investasi atau penanaman modal.

2.6.6 Pengertian Kredit Pemilikan Rumah (KPR)

Menurut Bank Indonesia, Kredit Pemilikan Rumah (KPR) adalah suatu fasilitas kredit yang diberikan oleh perbankan kepada para nasabah perorangan yang akan membeli atau memperbaiki rumah. Kredit Pemilikan Rumah (KPR) merupakan salah satu jenis pinjaman khusus (produk perbankan khusus) bagi nasabah untuk memenuhi kebutuhan dalam pembangunan rumah atau renovasi rumah (Hardjono, 2008).

khusus berbeda-beda sehingga dalam pengelompokkan produk yang ingin ditawarkan pun berbeda-beda. Pada perbankan konvensional transaksi pembiayaan KPR dilakukan dengan perjanian hutang piutang sehingga dibebankan bunga bagi nasabah pada setiap kali pembayaran angsuran atau cicilan. Kemudian perbankan islam mengadopsi konsep kredit rumah ini kedalam jenis produk pembiayaan atau pendanaan dengan prinsip atau akad perbankan syariah . Produk pembiayaan atau pendanaan ini selanjutnya dikenal sebagai kredit pemilikan rumah syariah.

2.6.7 Kredit Pemilikan Rumah (KPR) Syariah

Menurut Deputi gubernur Bank Indonesia, Maulana Ibrahim, prinsip yang digunakan untuk KPR syariah adalah Murabahah, Istishna, Mudharabah, dan juga Musyarakah Mutanaqisah. Namun secara umum dalam prakteknya akad murabahah (jual beli) menjadi akad yang sering paling digunakan dalam pembiayaan Kredit Pemilikan Rumah (KPR).

Dalam praktek Kredit Pemilikan Rumah (KPR) di perbankan syariah, murabahah merupakan akad jual beli dimana bank bertindak sebagai penjual dan nasabah sebagai pembeli. Dengan sistem murabahah yang diterapkan dalam pembiayaan KPR ini berarti pihak Bank Syari’ah harus memberitahukan harga perolehan atau harga asal rumah yang dibeli dari developer kepada nasabah KPR Syari’ah dan menentukan suatu tingkat keuntungan (profit margin) sebagai tambahan (Syafi’i, 2001).

Pembiayaan murabahah yang terdapat pada perbankan syariah mempunyai beberapa syarat, antara lain:

a. Penjual memberi tahu biaya modal kepada nasabah.

b. Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan. c. Kontrak harus bebas dari riba.

d. Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang sesudah pembelian.

e. Penjual harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara utang.

a. Melanjutkan pembelian seperti apa adanya.

b. Kembali kepada penjual dan menyatakan ketidaksetujuan atas barang yang dijual.

c. Membatalkan kontrak.

Sedangkan ketentuan umum murabahah dalam perbankan syariah dalam Pernyataan Standar Akuntansi Keuangan No.59, Murabahah dapat dilakukan berdasarkan pesanan atau tanpa pesanan. Dalam murabahah berdasarkan pesanan, bank melakukan pembelian barang setelah ada pemesanan dari nasabah. Murabahah berdasarkan pesanan dapat bersifat mengikat atau tidak mengikat nasabah untuk membeli barang yang dipesannya. Dalam murabahah pesanan mengikat pembeli tidak dapat membatalkan pesanannya. Apabila aktiva murabahah yang telah dibeli bank (sebagai penjual) dalam murabahah pesanan mengikat mengalami penurunan nilai sebelum diserahkan kepada pembeli maka penurunan nilai tersebut menjadi beban penjual (bank) dan penjual (bank) akan mengurangi nilai akad.

nasabah. Apabila potongan tersebut terjadi setelah akad maka pembagian potongan tersebut dilakukan berdasarkan perjanjian yang dimuat dalam akad.

Bank juga dapat meminta nasabah menyediakan agunan atas piutang murabahah, antara lain dalam bentuk barang yang telah dibeli dari bank. Bank dapat meminta kepada nasabah urbun sebagai uang muka pembelian pada saat akad apabila kedua belah pihak bersepakat. Urbun menjadi bagian pelunasan piutang murabahah apabila murabahah jadi dilaksanakan. Tetapi apabila murabahah batal, urbun dikembalikan kepada nasabah setelah dikurangi dengan kerugian sesuai dengan kesepakatan. Jika uang muka itu lebih kecil dari kerugian bank maka bank dapat meminta tambahan dari nasabah.

Apabila nasabah tidak dapat memenuhi piutang murabahah sesuai dengan yang diperjanjikan, bank berhak mengenakan denda kecuali jika dapat dibuktikan bahwa nasabah tidak mampu melunasi. Denda diterapkan bagi nasabah mampu yang menunda pembayaran. Denda tersebut didasarkan pada pendekatan ta’zir yaitu untuk membuat nasabah lebih disiplin terhadap kewajibannya. Besarnya denda sesuai dengan yang diperjanjikan dalam akad dan dana yang berasal dari denda diperuntukkan sebagai dana sosial (qardhul hasan).

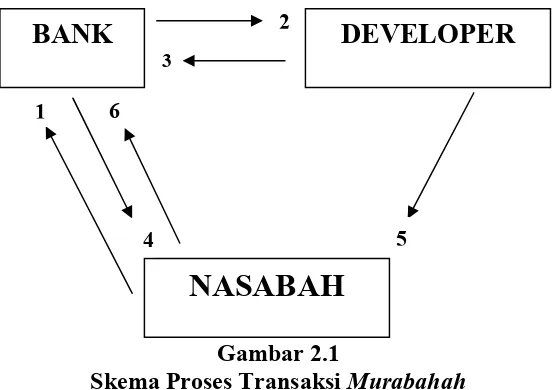

Gambar 2.1

Skema Proses Transaksi Murabahah

Keterangan (Sjahdeini,2010):

Tahap 1. Pembuatan akad jual beli barang antara bank dan nasabah yang sekaligus merupakan pemesanan barang oleh nasabah kepada bank.

Tahap 2. Pembuatan akad jual beli yang diikuti pelaksanaan pembayaran harga barang oleh bank.

Tahap 3. Penjualan dan penyerahan hak kepemilikan barang oleh developer kepada bank.

Tahap 4. Penjualan barang dengan markup/margin& penyerahan hak kepemilikan oleh bank kepada nasabah.

Tahap 5. Pengiriman barang secara fisik oleh developer kepada nasabah. Tahap 6. Pelunasan harga barang oleh nasabah kepada bank secara cicilan

atau secara sekaligus pada akhir waktu pelunasan.

BANK

DEVELOPER

NASABAH

23

5 1

2.6.8 Perbedaan KPR Konvensional dengan KPR Syariah

Perbedaan pokok antara KPR konvensional dengan syariah terletak pada perjanjian atau akadnya. Pada bank konvensional perjanjian atau akad yang digunakan adalah pinjam meminjam dengan bunga sebagai variabelnya. Di dalam transaksi ini menggunakan sistem bunga yang fluktuatif dan meningkat seiring lamanya pelunasan hutang tersebut. Sedangkan pada bank syariah perjanjian atau akad yang digunakan adalah jual-beli dimana Status Bank Syari’ah dalam pembiayaan KPR adalah sebagai pedagang, karena Bank membeli langsung dari pihak developer secara penuh. Setelah rumah tersebut dibeli oleh Bank Syari’ah, secara otomatis rumah tersebut menjadi milik Bank secara penuh. Kemudian nasabah membelinya dari Bank dengan pembayaran secara angsuran atau cicilan. KPR syariah tidak mengenal bunga namun memakai harga penjualan rumah ditambah dengan keuntungan (margin profit) yang disepakati berkisar 10% - 20% (Karim, 2007) . Dalam memperhitungkan besarnya margin profit maupun bagi hasil, ada beberapa variabel yang diperhitungkan oleh pihak bank syariah. Variabel-variabel tersebut antara lain adalah biaya tenaga kerja dan operasional, biaya bagi hasil untuk nasabah penabung, deviden, dan lain-lain. Sehingga dalam transaksi ini, margin profit yang dibayarkan bersifat flat atau tetap hingga berakhir masa atau rentang waktu angsuran.

Sedangkan perumusan umum yang digunakan untuk menghitung angsuran per bulan pada KPR syariah dengan akad murabahah adalah :

2.7 Minat dan Teori Permintaan 2.7.1 Minat

Secara etimologi pengertian minat adalah perhatian, kesukaan (kecenderungan hati) kepada sesuatu keinginan (Poerwadarminta, 1982) . Sedangkan menurut istilah ialah suatu perangkat mental yang terdiri dari suatu campuran dari perasaan, harapan, pendirian, prasangka atau kecenderungan lain yang mengarahkan individu kepada suatu pilihan tertentu (Mappiare,1997). Menurut Kamus Besar Bahasa Indonesia, minat adalah kecenderungan hati yang tinggi terhadap sesuatu gairah atau keinginan. Minat merupakan bentuk kesukaan terhadap sesuatu melebihi sesuatu yang lainnya sehingga ini berarti

Bunga = Jumlah Pinjaman × Tingkat Suku Bunga × Periode pinjaman (Tahun)

Total pinjaman = Jumlah Pinjaman + Bunga

Angsuran per bulan = Total Pinjaman ÷ ( Periode pinjaman × 12 bulan )

Harga dibiayai bank = Harga Rumah – Uang Muka

minat berhubungan dengan nilai-nilai yang membuat seseorang mempunyai ataupun menentukan pilihan dalam hidupnya (Ginting, 2005).

Minat merupakan motivasi yang mendorong orang untuk melakukan apa yang mereka inginkan bila mereka bebas memilih. Setiap minat akan memuaskan suatu kebutuhan. Dalam melakukan fungsinya kehendak itu berhubungan erat dengan pikiran dan perasaan. Pikiran mempunyai kecenderungan bergerak dalam sektor rasional analisis, sedang perasaan yang bersifat halus/tajam lebih mendambakan kebutuhan. Sedangkan akal berfungsi sebagai pengingat fikiran dan perasaan itu dalam koordinasi yang harmonis, agar kehendak bisa diatur dengan sebaik-baiknya (Sukanto, 1985). Ada 3 tahapan minat yang menyebabkan seseorang memutuskan untuk menjadi nasabah antara lain (nafis, 2011) :

1. Informasi yang jelas sebelum menjadi nasabah 2. Pertimbangan yang matang sebelum menjadi nasabah 3. Keputusan menjadi nasabah

Menurut Crow and Crow dalam bukunya Abdul Rahman Saleh berpendapat ada tiga faktor yang mempengaruhi timbulnya minat, yaitu:

a. Dorongan dari dalam diri individu.

b. Motif sosial, dapat menjadi faktor yang membangkitkan minat untuk melakukan suatu aktivitas tertentu.

Selanjutnya dalam Durianto (2003), minat konsumen dalam membeli merupakan sesuatu yang berhubungan dengan rencana konsumen untuk membeli produk tertentu sesuai dengan banyaknya unit produk yang dibutuhkan pada periode tertentu. Minat membeli merupakan pernyataan mental konsumen yang merefleksikan rencana pembelian sejumlah produk dengan merek dan kriteria tertentu. Minat membeli konsumen dapat dipengaruhi oleh rangsangan pemasaran (Kotler, 2000). Rangsangan pemasaran tersebut terdiri dari :

1. Produk, yaitu produk apa yang secara tepat diminati oleh konsumen baik kualitas maupun kuantitas

2. Harga, yaitu seberapa besar harga sebagai pengorbanan konsumen dalam memperoleh manfaat produk yang diinginkan.

3. Distribusi, yaitu bagaimana pendistribusian barang sehingga produk dapat sampai kepada konsumen dengan mudah.

4. Promosi, yaitu pasar-pasar yang dikomunikasikan sehingga keunggulan produk dapat disampaikan kepada konsumen.

Menurut Setiadi (2003), minat membeli konsumen selanjutnya akan diikuti dengan pengambilan keputusan untuk membeli yang secara spesifik urutannya terdiri dari :

2. Pencarian informasi, yaitu proses melakukan pecarian informasi sebanyak mungkin yang dibutuhkan yang berhubungan dengan kebutuhan yang diharapkan atau diinginkan. Tingkatan pencarian ini dibagi menjadi dua tingkat. Tingkat pertama adanya perhatian yang meningkat dan yang kedua adalah pencarian informasi secara aktif yang dilakukan dengan mencari dari segala sumber.

3. Penilaian alternatif yaitu konsumen memproses informasi tentang pilihan mereka untuk membuat keputusan akhir. Konsumen akan mencari manfaat tertentu dan selanjutnya melihat kepada atribut dari produk atau jasa. 4. Keputusan membeli yaitu pada tahap ini konsumen menyusun

merekmerek dalam himpunan pilihan serta membentuk niat pembelian dan akan menjatuhkan pilihan dengan apa yang ia sukai.

5. Prilaku setelah pembelian yaitu konsumen akan mengalami dua hal yaitu akan mengalami tingkat kepuasan dan atau ketidakpuasan sama sekali.

2.7.2 Teori Permintaan

Menurut Sukirno (2005) permintaan adalah keinginan konsumen membeli suatu barang pada berbagai tingkat harga tertentu selama periode waktu tertentu. Fungsi permintaan seorang konsumen akan suatu barang dapat dirumuskan sebagai :

Dx = f ( Y, Py, T, u )

Dimana :

Dx = Jumlah barang yang diminta Y = Pendapatan Konsumen Py = Harga Barang Lain T = Selera

u = Faktor-faktor Lainnya

Persamaan tersebut berarti jumlah barang X yang diminta dipengaruhi oleh harga barang X, pendapatan konsumen, harga barang lain, selera dan faktor-faktor lainnya. Dimana DX adalah jumlah barang X yang diminta konsumen, Y adalah pendapatan konsumen, Py adalah harga barang selain X, T adalah selera konsumen dan U adalah Faktor-faktor lainnya. Dalam kenyataannya permintaan menggantikan barang yang mengalami kenaikan harga. Dalam jangka waktu lebih lama konsumen akan mencari barang alternatif untuk akan suatu barang tidak hanya dipengaruhi oleh harga barang itu sendiri namun juga oleh faktor-faktor lain.

permintaan akan rumah sebagai sarana tempat tinggal jarang mengakami penurunan seiring dengan pertumbuhan penduduk.

Permintaan pasar merupakan jumlah total suatu barang yang ingin dibeli oleh setiap konsumen pada setiap tingkat harga, atau dengan kata lain merupakan penjumlahan permintaan individual. Permintaan individual adalah jumlah suatu barang yang dibeli oleh konsumen pada setiap tingkat harga. Permintaan Pasar = f ( Px,Ii )

= f ( Px, Ia)+Fb ( Px,Ib )

= a fi ( Px,Ii )

Dimana PX adalah harga barang X, Ia adalah pendapatan konsumen A, Ib adalah pendapatan konsumen B. Dengan adanya persamaan diatas, maka kita dapat melihat bahwa harga properti akan cenderung mengalami kenaikan dikarenakan pendapatan masyarakat semakin berkembang dan juga kebutuhan akan tempat tinggal juga akan bertambah. Hal inilah yang dapat membentuk harga suatu properti dikarenakan semakin banyak permintaan pasar, maka permintaan-permintaan ini akan membentuk suatu tingkat harga tertentu sesuai dengan permintaan pasarnya.

Menurut Sukirno (2005), ada beberapa faktor yang menyebabkan mengapa suatu permintaan konsumen terhadap suatu barang berubah :

b. Salah satu atau lebih faktor-faktor lain berubah (tidak ada lagi ceteris paribus).

Perubahan ini menyebabkan terjadi pergeseran seluruh kurva permintaan. Kenaikan permintaan akan menyebabkan kurva permintaan bergerak naik ke kanan. Sebaliknya jika permintaan turun makan kurva permintaan akan bergeser turun ke kiri. Adapun faktor-faktor pembentuk keadaan ceteris paribus adalah :

a. Pendapatan

Bila pendapatan konsumen naik maka permintaan akan naik dan sebaliknya. Namun untuk kasus barang inferior peningkatan pendapatan justru akan mengurangi permintaan suatu barang.

b. Jumlah konsumen di pasar

Peningkatan konsumen akan meningkatkan permintaan suatu barang di pasar.

c. Selera atau preferensi konsumen

Bila selera konsumen terhadap suatu barang naik, maka kurva permintaan akan bergeser ke kanan, yang berarti di setiap tingkat harga konsumen akan menambah konsumsinya.

keadaan lain. Secara teori ekonomi dikenal istilah elastisitas harga permintaan (price elasticity of demand) sebagai suatu konsep yang menghubungkan perubahan kuantitas pembelian/ permintaan optimal atas suatu komoditi dengan perubahan harga relatifnya

Menurut Sukirno (2005:102) pengukuran elastisitas permintaan sangat bermanfaat bagi pihak swasta dan pemerintah. Bagi pihak swasta pengukuran elastisitas permintaan dapat digunakan sebagai landasan untuk menyusun kebijakan perekonomian yang akan dilaksanakannya seperti misalnya kebjakan impor komoditi yang akan mempengaruhi harga yang ditanggung rakyatnya. Pengukuran elastisitas permintaan kerap dinyatakan dalam ukuran koefisien elastisitas permintaan. Koefisien permintaan merupakan ukuran perbandingan persentase perubahan harga atas barang tersebut (Sukirno, 2005:104). Koefisien elastisitas permintaan dapat di rumuskan sebagai berikut.:

a. Elastis, Barang dikatakan elastis sempurna bila kurva permintaan mempunyai koefisien elastisitas lebih besar daripada satu. Hal ini terjadi bila jumlah barang yang diminta lebih besar daripada persentase perubahan harga barang tersebut.

c. Tidak elastic, Barang dikatakan tidak elastis bila persentase perubahan jumlah yang diminta lebih kecil daripada persentase perubahan harga sehingga koefisien elastisitas permintaannya antara nol dan satu.

Menurut Sukirno (2005: 111) terdapat beberapa faktor yang mempengaruhi elastisitas permintaan suatu barang, yaitu:

a. Tingkat kemampuan barang – barang lain untuk menggantikan barang yang bersangkutan. Apabila suatu barang mempunyai banyak barang pengganti (barang substitusi), permintaan atas barang tersebut cenderung akan bersifat elastis. Perubahan harga yang kecil akan beralih ke barang lain sebagai penggantiannya. Untuk barang yang tidak memiliki barang pengganti, permintaan atas barang tersebut barang yang tidak memiliki barang pengganti, permintaan atas barang tersebut bersifat tidak elastis. Karena konsumen sukar memperoleh barang pengganti apabila harga barang tersebut naik permintaan tidak banyak berkurang.

c. Jangka waktu pengamatan atas permintaan, semakin lama jangka waktu permintaan dianalisis, permintaan atas barang tersebut semakin elastis. Jangka waktu yang singkat permintaan tidak bersifat elastis karena perubahan pasar belum diketahui oleh konsumen.

2.8 Margin Keuntungan Bank

Bank syariah menerapkan margin keuntungan terhadap produk-produk pembiayaan yang berbasis Natural Certainty Contracts (NCC), yakni akad bisnis yang memberikan kepastian pembayaran, baik dari segi jumlah (amount), maupun waktu (timing), seperti pembiayaan murabahah, ijarah, salam dan istishna’.

Dengan demikian ALCO mempunyai akses kepada liabilitas dan strategi pricing atas pinjaman, membangun praktek penguasaan dana-dana dan pilihan untuk pengalokasian pinjaman, memantau spread, distribusiasset/ liabilitas, jangka waktu, bagaimana dealing dengan secondary reserve untuk kegiatan Pasar Uang, me-review variasi anggaran, dan yang paling penting adalah menyusun action plan berdasarkan sebab-sebab terjadinya variasi. Secara umum, tanggung jawab ALCO adalah mengelola posisi dan alokasi dana-dana bank agar tersedia likuiditas yang cukup, memaksimalkan profitabilitas dan meminimalkan resiko.

Penetapan margin keuntungan pembiayaan berdasarkan rekomendasi, usul dan saran dari Tim ALCO Bank Syari’ah, dengan mempertimbangkan beberapa hal berikut:

a. Direct Competitor’s Market Rate (DCMR)

Yang dimaksudkan dengan Direct Competitor’s Market Rate (DCMR) adalah tingkat margin keuntungan rata-rata perbankan syari’ah, atau tingkat margin keuntungan rata-rata beberapa bank syari’ah yang ditetapkan dalam rapat ALCO sebagai kelompok competitor langsung, atau tingkat margin keuntungan bank syari’ah tertentu yang ditetapkan dalam rapat ALCO sebagai Competitor langsung terdekat.

b. Indirect Competitor’s Market Rate (ICMR)

kelompok competitor tidak langsung, atau tingkat rata-rata suku bunga bank konvensional tertentu yang dalam rapat ALCO ditetapkan sebagai competitor tidak langsung yang terdekat.

c. Expected Competitive Return for Investors (ECRI)

Yang dimaksud Expected Competitive Return for Investors (ECRI) adalah target bagi hasil competitive yang diharapkan dapat diberikan kepada dana pihak ketiga.

d. Acquiring Cost

Yang dimaksud Acquiring Cost adalah biaya yang dikeluarkan oleh bank yang langsung terkait dengan upaya untuk memperoleh dana pihak ketiga.

e. Overhead Cost

Yang dimaksud Overhead Cost adalah biaya yang dikeluarkan oleh bank yang tidak langsung terkait dengan upaya untuk memperoleh dana pihak ketiga.

Selain harga profit margin merupakn bagian ysng memegang peranan penting dalam menetapkan pembiayaan murabahah pada perbankan syari’ah. Karena murabahah merupakan akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli. Sehingga tingkat margin keuntungan yang ditetapkan perusahaan akan berpengaruh pada harga sebuah produk yang ditawarkan kepada nasabah.

Menurut Syafi’i Antonio (2001), ada beberapa metode penentuan profit margin yang dapat diterapkan dalam pembiayaan di bank syariah di antaranya:

Jika bank syariah hendak menerapkan metode mark-up pricing, metode ini hanya tepat jika digunakan untuk pembiayaan yang sumber dananya dari Restricted Investment Account (RIA) atau Mudharabah Muqayyadah sebab akad mudharabah muqayyadah adalah akad di mana pemilik dana menuntut adanya kepastian hasil dari modal yang diinvestasikan.

b. Penerapan Target Return Pricing untuk Pembiayaan Syariah

Bank syariah beroperasi dengan tidak menggunakan bunga. Mekanisme operasional dalam memperoleh pendapatan dapat dihasilkan berdasarkan klasifikasi akad, yaitu akad yang menghasilkan keuntungan secara pasti, disebut natural certainty contract, dan akad yang menghasilkan keuntungan yang tidak pasti, disebut natural uncertainty contract. Jika pembiayaan dilakukan dengan akad natural certainty contract, maka metode yang digunakan adalah Required Profit Rate (RPR):

RPR = n.v

di mana :

n = tingkat keuntungan dalam transaksi tunai v = jumlah transaksi dalam satu periode

Jika pembiayaan dilakukan dengan akad natural uncertainty contract, maka metode yang digunakan adalah Expected Profit Rate (EPR)

i) Tingkat keuntungan rata-rata pada industri sejenis ii) Pertumbuhan ekonomi

iii) Dihitung dari nilai RPR yang berlaku di bank yang bersangkutan Perhitungannya:

Nisbah bank = EPR / expected return bisnis yang dibiayai*100%

Actual return bank = nisbah bank + actual return bisnis

2.9 Pelayanan

Menurut (Zeithaml, 1988) kualitas pelayanan merupakan penilaian pelanggan atas keunggulan atau keistimewaan yang dirasakan konsumen atas suatu produk atau layanan secara menyeluruh. Kualitas pelayanan menurut Wyckof (dalam Tjiptono,2000) adalah tingkat keunggulan yang diharapkan dan pengendalian atas tingkat keunggulan tersebut untuk memenuhi keinginan pelanggan atau konsumen. Dengan demikian terdapat faktor utama kualitas pelayanan, yaitu expected service dan perceived service.

adalah kiat secara konsisten dan efisien untuk memberi pelanggan apa yang diinginkan dan diharapkan pelanggan (Shelton 1977 dalam Harun 2006).

Service quality merupakan instrumen yang digunakan oleh pelanggan untuk menilai baik atau tidaknya sebuah pelayanan yang diberikan oleh perusahaan. Parasuraman, et.al (1988), mengidentifikasikan 5 (lima) dimensi pokok tentang kualitas pelayanan. Dimensi pokok tersebut adalah :

1. Bukti Fisik (Tangible)

Berfokus pada elemen-elemen fisik, meliputi: fasilitas fisik, sarana komunikasi. perlengkapan dan peralatan, serta penampilan pegawainya.

2. Keandalan (Reliability)

Adanya kemampuan dalam memberikan pelayanan kepada pelanggan dengan akurat, memusakan, dan tepat waktu

3. Ketanggapan (Responsiveness)

Keinginan para staf dalam membantu para pelanggan dengan memberikan pelayanan yang cepat dan tanggap serta memberikan informasi yang tepat kepada pelanggan.

4. Jaminan (Assurance)

5. Empati (Emphaty)

Menekankan pada melakukan hubungan, komunikasi yang baik, perhatian pribadi, dan memahami kebutuhan pelanggan secara spesifik.

Untuk mencapai tingkat excellence, karyawan harus dilatih dan memiliki ketrampilan. Didukung dengan ruangan dan suasana kerja yang nyaman, maka karyawan dapat bekerja secara professional dan selalu mengutamakan pelayanan dan kepuasan pelanggan. Dalam hal ini, karyawan memerlukan persiapan, perhatian, dan komitmen yang tinggi dari segenap unsur perusahaan. Hubungan dengan pelanggan dapat dikelola dengan memperhatikan tiga kegiatan, yaitu internal marketing, external marketingdan interactive markerting.

Ketiga aktivitas ini pada dasarnya berkaitan dengan persiapan, pelaksanaan dan interaksi pelayanan prima yang diberikan kepada pelanggan (Soehardi, 2003). Dengan adanya persepsi kualitas yang tinggi maka pelanggan akan memiliki minat untuk menggunakan kembali jasa dari provider yang sama (Lin dan Lee, 2005).

2.10 Promosi

promosi penjualan biasanya lebih mempengaruhi perilaku dibandingkan dengan sikap. Pembelian segera adalah tujuan dari promosi penjualan, terlepas bentuk apapun yang diambil.

Promosi Penjualan (Sales Promotion), menurut Basu Swastha dan Irawan (2001) adalah kegiatan promosi selain periklanan, penjualan perorangan maupun publisitas, yang bersifat jangka pendek dan tidak dilakukan secara berulang serta tidak rutin, yang ditujukan untuk mendorong penjualan, serta lebih mempercepat respon pasar yang ditargetkan. Bagi konsumen, tujuan promosi penjualan meliputi upaya untuk mendorong pembelian terhadap produk lama maupun produk baru, menciptakan pengujian produk diantara non-pemakai, dan menarik pelanggan yang beralih.

Promosi adalah berbagai kumpulan alat-alat insentif yang sebagian besar berjangka pendek, yang dirancang untuk merangsang pembelian produk atau jasa tertentu dengan lebih cepat dan lebih besar oleh konsumen (Kotler dan Keller,2008). Promosi antara lain mencakup alat untuk :

a. Promosi konsumen, yaitu sample, kupon tawaran uang kembali, potongan harga, cinderamata, hadiah, dan sample;

b. Promosi perdagangan mencakup potongan harga, dana iklan dan pajangan, dan barang gratis; serta

2.11 Penelitian Terdahulu

Kharisma Faundria Amri (2012) dengan skripsi yang berjudul Analisis Faktor-Faktor Yang Mempengaruhi Nasabah Dalam Pemilihan KPR Syariah : Studi Kasus Bank Muamalat Indonesia, Tbk , melakukan penelitian dengan tujuan penelitian untuk mengetahui seberapa besar faktor religious seperti prinsip syariah pada akad pembiayaan, faktor ekonomi seperti margin tetap (fix rate), Faktor Pemasaran dan promosi, Faktor pelayanan dan administrasi serta faktor lokasi kantor cabang bank syariah memberikan pengaruh kepada nasabah dalam memilih pembiayaan KPR syariah. Metode yang digunakan berupa penelitian deskriptif kuantitatif dan instrument kuisioner untuk memperoleh data primer dilengkapi dengan analisa statistik berupa uji asumsi klasik dan regresi linier berganda untuk pengolahan data. Hasil kelima faktor memiliki pengaruh yang signifikan terhadap minat nasabah dalam pemilihan KPR syariah, faktor religious (33,8%), faktor ekonomi (12,2%), faktor pelayanan dan administrasi (3,5%), faktor pemasaran dan promosi (7%) dan faktor lokasi (29,6%). namun dari kelima faktor tersebut faktor religious dan faktor lokasi paling mendominasi mempengaruhi minat nasabah dalam memilih KPR syariah.

digunakan berupa penelitian deskriptif kuantitatif dengan analisa statistik berupa uji asumsi klasik dan regresi linier berganda untuk pengolahan data. Hasilnya marjin keuntungan mempunyai pengaruh negatif terhadap permintaan pembiayaan Murabahah KPR yang berarti semakin tinggi margin keuntungan maka semakin rendah jumlah permintaan Murabahah KPR dan tingkat suku bunga bank lain mempunyai pengaruh positif terdahap permintaan pembiayaan Murabahah KPR yang berarti semakin tinggi tingkat suku bunga di bank lain maka semakin tinggi permintaan pembiayaan Murabahah KPR di bank syariah.

tahap uji validitas, uji reliabilitas, uji normalitas, dan uji regresi,yang dihitung menggunakan SPSS 17.

Kesimpulan yang diperoleh dari penelitian ini menunjukan bahwa terdapat pengaruh positif dan signifikan antara strategi promosi terhadap keputusan nasabah pengajuan kredit pemilikan rumah syariah Hasil pengujian hipotesis variabel strategi promosi menunjukan t hitung = 6,392 lebih besar dari t tabel =1,672. Dan kualitas pelayanan terdapat pengaruh positif dan signifikan terhadap keputusan nasabah pengajuan kredit pemilikan rumah syariah. Hasil pengujian hipotesis variabel kualitas pelayanan menunjukan t hitung = 4,823 lebih besar dari t tabel =1,672. Serta terdapat pengaruh positif dan signifikan antara strategi promosi dan kaulitas pelayanan secara bersama-sama terhadap keputusan nasabah pengajuan kredit pemilikan rumah syariah yang menunjukan nilai F hitung =21,265 lebih besar dari F tabel=3,516. Hasil penelitian ini menginformasikan bahwa strategi promosi dan kualitas pelayanan, berpengaruh positif dan signifikan dan menjadi faktor yang penting bagi keputusan nasabah pengajuan kredit pemilikan rumah syariah di Bank Muamalat Indonesia Cabang Cirebon.

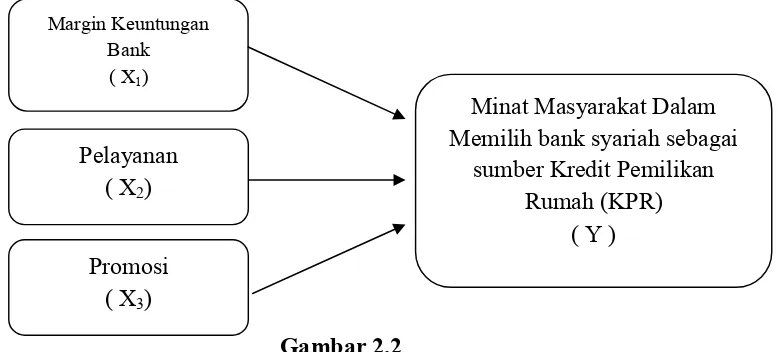

2.12 Kerangka Konseptual

masyarakat yang ingin memiliki rumah hunian dengan sistem pembayaran secara angsuran atau cicilan, namun tidak terbebani dengan masalah bunga cicilan yang bersifat fluktuatif karena digunakannya margin bagi hasil yang bersifat tetap (flat) pada Kredit Pemilikan Rumah (KPR) di bank syariah. Selain itu dengan digunakannya margin bagi hasil ini juga dapat menjadi solusi bagi masyarakat khususnya yang beragama islam untuk menghindari praktek riba yang bertentangan dari persepektif agama islam. Selanjutnya melihat trend dari permintaan dan minat masyarakat dalam memilih Kredit Pemilikan Rumah (KPR) di bank syariah yang terus meningkat dari tahun ke tahun, maka perlu dilakukan penelitian untuk mengetahui faktor-faktor apa yang dapat mempengaruhi peningkatan permintaan dan minat masyarakat tersebut dalam memilih Kredit Pemilikan Rumah (KPR) di bank syariah. Sehingga pada penelitian ini terdapat 3 variabel yang mempengaruhi minat masyarakat dalam memilih bank syariah sebagai sumber Kredit Pemilikan Rumah (KPR) yaitu : Margin keuntungan bank, pelayanan dan promosi.

2.13 Hipotesis

Hipotesis adalah jawaban sementara dari permasalahan yang menjadi objek

penelitian dimana kebenarannya masih perlu untuk diuji. Berdasarkan perumusan

masalah di atas, penulis mengemukakan hipotesis sebagai berikut :

1. Margin Keuntungan Bank berpengaruh negatif terhadap minat masyarakat dalam

memilih Kredit Pemilikan Rumah (KPR) di bank syariah.

2. Pelayanan berpengaruh positif terhadap minat masyarakat dalam memilih Kredit

Pemilikan Rumah (KPR) di bank syariah.

3. Promosi berpengaruh positif terhadap minat masyarakat dalam memilih Kredit