PENGARUH MOTIVASI TERHADAP MINAT MAHASISWA

AKUNTANSI DALAM MELANJUTKAN STUDI PASCASARJANA

MAGISTER AKUNTANSI

( STUDI KASUS PADA MAHASISWA AKUNTANSI TINGKAT AKHIR UNIVERSITAS KRISTEN SATYA WACANA )

Oleh :

RISHA DEVANI 232008105

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari Persyaratan – persyaratan

untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAN STUDI : AKUNTANSI

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

PERNYATAAN KEASLIAN KERTAS KERJA SKRIPSI

Yang bertanda tangan dibawah ini :

N a m a : RISHA DEVANI

N I M : 232008105 Program Studi : AKUNTANSI

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga.

Menyatakan dengan sesungguhnya bahwa skripsi,

Judul : Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi dalam

Melanjutkan Studi Pascasarana Magister.

Pembimbing : M.I MITHA DWI RESTUTI, SE.,M.Si.,CMA

Tanggal di uji : 19 Juni 2015

adalah benar-benar hasil karya saya.

Didalam kertas kerja ini tidak terdapat keseluruhan atau sebagian tulisan atau gagasan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang saya aku seolah - olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah - olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi sesuai peraturan yang berlaku di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga, termasuk pencabutan gelar kesarjanaan yang telah saya peroleh.

SARIPATI

Penelitian ini bertujuan untuk mengetahui dan memberikan bukti empiris tentang pengaruh motivasi kualitas, motivasi karir, motivasi ekonomi terhadap minat mahasiswa akuntansi dalam melanjutkan studi pascasarjana Magister Akuntansi. Penelitian ini menggunakan 127 mahasiswa jurusan akuntansi UKSW S1 yang masih aktif skripsi hingga Tahun Akademik 2013/2014. Sampel diperoleh dengan metode non probability sampling. Data diperoleh dengan menggunakan kuesioner yang diadopsi dari penelitian terdahulu oleh Widyastuti, dkk (2004) yang berisi 35 item pertanyaan dan dianalisis dengan menggunakan analisis Regresi Linear Berganda. Hasil Penelitian adalah sebagai berikut: (1) Motivasi Kualitas mempengaruhi minat respoden untuk melanjutkan studi pascasarjana Magister Akuntansi, (2) Motivasi Karir juga mempengaruhi minat respoden untuk melanjutkan studi pascasarjana Magister Akuntansi, (3) Motivasi ekonomi tidak dapat mempengaruhi minat respoden untuk melanjutkan studi pascasarjana Magister Akuntansi.

ABSTRACT

This research aimed to knowing and giving a empirical evidence about the effect of quality motivation, career motivation, economic motivation from the interest of economic students to continuing their study at a Master s Degree of Accounting. This research uses 127 university student of UKSW Graduate Program are still active until the Academic Year 2013/2014. The sample was obtained with non probability sampling method. The data using a questionnaire that was adopted from the previous research by Widyastuti, dll (2004) which contains 35 items of questions and analyzed using Multiple Linear Regression analysis. Results: (1) Motivation Quality affect the interest of the respondent to pursue graduate study Master of Accounting, (2) Career Motivation also affect the interest of the respondent to pursue graduate study Master of Accounting, (3) Motivation can not affect the economic interest of the respondent to pursue graduate study Master of Accounting. This can be seen on average descriptive data.

KATA PENGANTAR

Puji syukur kepada Tuhan Yesus Kristus dan Bunda Maria atas segala rahmat dan berkat

yang tidak pernah berkesudahan dan yang tidak akan pernah meninggalkan penulis dalam

lindungan-Nya sehingga penulis akhirnya dapat menyelesaikan kertas kerja yang berjudul

“PENGARUH MOTIVASI TERHADAP MINAT MAHASISWA AKUNTANSI DALAM

MELANJUTKAN STUDI PASCASARJANA MAGISTER AKUNTANSI”. Kertas kerja ini disusun

sebagai salah satu persyaratan untuk memperoleh gelar Sarjana Ekonomi pada Fakultas

Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga. Kertas kerja ini bertujuan

untuk mengetahui seberapa besar potensi mahasiswa akuntansi UKSW untuk melanjutkan studi

Magister Akuntansi.

Dalam penyusunan kertas kerja ini tidak jarang penulis menemukan beberapa hambatan,

namun banyak pihak-pihak yang telah membantu dan mendorong penulis untuk tetap semangat

dalam pengerjaan penulisan kertas kerja ini hingga selesai.

Penulis menyadari kertas kerja ini jauh dari sempurna, untuk itu segala bentuk kritik dan

saran yang bersifat membangun dari semua pihak selalu penulis harapkan guna untuk penelitian

selanjutnya yang lebih baik dan bermanfaat bagi para pembaca.

Akhir kata semoga kertas kerja ini dapat berguna untuk kehidupan yang lebih baik lagi.

Salatiga, Juni 2015

UCAPAN TERIMA KASIH

Dalam penulisan kertas kerja ini tidak sedikit hambatan yang dihadapi penulis. Oleh

sebab itu, dalam kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada :

1. M.I Mitha Dwi Restuti, SE., M.Si., CMA selaku pembimbing yang telah meluangkan

waktu, tenaga, dan pikiran untuk memberi masukan maupun kritik yang bermanfaat bagi

penulis sehingga penulisan kertas kerja ini dapat terselesaikan.

2. Bapak Usil Sis Sucahyo, SE., MBA selaku Kaprogdi Akuntansi Fakultas Ekonomika dan

Bisnis Universitas Kristen Satya Wacana.

3. Bapak Hari Sunarto, SE., MBA, Ph.D., selaku Dekan Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana.

4. Seluruh Dosen dan Staf Pengajar dan bagian TU Fakultas Ekonomika dan Bisnis UKSW

yang sudah memberikan pengajaran dan ilmu selama masa studi kepada penulis.

5. Untuk keluargaku tercinta Ayah, Mami, Mbak Rena, Mas Dolly, Mbak Rishma, Jordan

yang selama ini tak henti – hentinya untuk mendukung dan berdoa untuk penulis.

6. Teman – teman seperjuangan FEB angkatan 2008.

7. Teman – teman terdekat ( Kak Tineke, Kak Yessy, Kak Nely, Ko Albert, Yola, Asta,

Ivone, Bias, Lukas, Giman, Gerry, Cindy, Adelia, Tanty, Nina, Irene, Dewi, Shinta, Edi,

Kak Vicky ) dan yang tidak dapat disebutkan penulis satu persatu terima kasih atas

bantuannya dan kebersamannya selama kuliah.

8. Seluruh pihak - pihak yang tidak dapat penulis sebutkan satu persatu yang telah berperan

serta dalam penyelesaian kertas kerja ini.

Salatiga, Juni 2015

DAFTAR ISI

Halaman Judul ...i

Surat Pernyataan Keaslian Karya Tulis Skripsi ...ii

Halaman Persetujuan / Pengesahan ...iii

Saripati ... iv

Analisis Regresi Linear Berganda ...13

Saran ...23

Daftar Pustaka ...25

Lampiran ...27

PENDAHULUAN

Latar Belakang

Dalam penyelesaian pendidikan sarjana, banyak pilihan yang akan ditempuh untuk

melanjutkan kehidupan selanjutnya baik itu melanjutkan studi atau langsung bekerja. Bagi

mereka yang ingin meningkatkan kualitas diri dan gemar belajar akan lebih baik untuk

menempuh studi lanjut maupun mengikuti ujian sertifikasi-sertifikasi dalam bidangnya. Untuk

mencapai berbagai profesi dibidang akuntansi diperlukan pendidikan setelah S1 akuntansi.

Apabila ingin menjadi dosen atau peneliti maka diwajibkan untuk melanjutkan studi S2, apabila

ingin menjadi auditor atau konsultan pajak harus menempuh ujian PPAk (Pendidikan Profesi

Akuntansi) dan Brevet Pajak, apabila menginginkan menjadi seorang akuntan publik harus

memiliki kualifikasi berpraktek mengikuti Ujian Sertifikasi Konsultan Pajak profesional (USKP)

dan ujian CIA/CISA (Certified Internal Auditor/Certified Information System Audit) sebagai

seorang auditor yang profesional, dan untuk ujian profesi (CPA,BKP,CIA/CISA,CMA,CFE,dll)

sebaiknya diambil setelah memiliki pengalaman bekerja dibidang masing-masing minimal masa

kerja 2-3 tahun.

Pendidikan Strata Dua (S2) bidang Akuntansi yakni Magister Akuntansi (M.Ak) dapat

dijalani selama 16 s/d 20 bulan sedangkan Pendidikan Profesi Akuntansi (PPAk) dapat

dijalankan hanya selama dua semester saja atau 12 bulan. Hal ini dapat menjadi pertimbangan

bagi para lulusan sarjana untuk melanjutkan studinya berdasarkan lamanya waktu studi yang

akan mereka tempuh. Namun, magister akuntansi menjadi penting bagi mahasiswa jurusan

akuntansi karena magister akuntansi dapat memberikan kontribusi untuk menjadi seorang yang

profesional. Mengingat bahwa magister akuntansi sangat penting bagi mahasiswa akuntansi

diperlukan motivasi dalam diri mahasiswa terhadap minat untuk mengikuti pendidikan magister

Akuntansi, yang diharapkan dapat mencapai tujuan yang diinginkan mahasiswa tersebut. Hal ini

tentunya juga akan dipengaruhi oleh berbagai motivasi lain, diantaranya adalah motivasi

kualitas, motivasi karir, dan motivasi ekonomi. Penelitian ini bertujuan untuk membuktikan

pengaruh dari motivasi–motivasi tersebut terhadap minat mahasiswa untuk melanjutkan studi

magister akuntansi. Penelitian ini termotivasi oleh penelitian sebelumnya yang dilakukan oleh

Widyastuti, dkk (2004) dan pernah dilakukan oleh beberapa peneliti juga namun ada perbedaan

dari yang peneliti teliti yaitu pengambilan PPAk dengan magister akuntansi. Sehingga dari

peristiwa tersebut dapat diperoleh motivasi terhadap minat setelah mendapatkan gelar sarjana

untuk melanjutkan studi magister akuntansi. Oleh karena itu, penulis ingin melakukan pengujian

kembali tentang pengaruh motivasi terhadap minat mahasiswa akuntansi untuk mengikuti

pendidikan magister akuntansi, dengan sampel mahasiswa akuntansi tingkat akhir yang sedang

dalam proses skripsi di Universitas Kristen Satya Wacana (2013/2014).

LANDASAN TEORI

Menurut Widyastuti,dkk (2004), menyatakan bahwa motivasi sering kali diartikan sebagai

dorongan. Dorongan atau tenaga tersebut merupakan gerak jiwa dan jasmani untuk berbuat,

sehingga motivasi merupakan suatu tenaga yang menggerakkan manusia untuk bertingkah laku

didalam perbuaatannya yang mempunyai tujuan tertentu. Jenis-jenis motivasi antara lain:

a. Motivasi Kualitas

Motivasi kualitas sebagai dorongan yang timbul dalam diri seseorang untuk

memiliki dan menigkatkan kualitas diri dan kemampuannya dalam bidang yang

b. Motivasi Karir

Motivasi karir adalah dorongan yang timbul dalam diri seseorang untuk

meningkatkan kemampuan pribadinya dalam rangka mencapai kedudukan, jabatan atau

karir yang lebih baik dari sebelumnya. Selain itu Widyastuti, dkk (2004) mengadaptasi

dari Gittman dan McDaniel (1995) dalam Latief (2001) mengemukakan bahwa

keefektifan suatu karir tidak hanya ditemukan oleh individu saja tetapi juga oleh

organisasi itu sendiri yang terlihat dalam empat tahapan karir, yaitu:

1. Entry merupakan tahapan awal pada saat seseorang memasuki suatu lapangan

pekerjaan atau organisasi.

2. Tahap pengembangan keahlian dan teknis.

3. Midcareer years yaitu suatu tahap dimana seseorang mengalami kesuksesan

dan peningkatan kinerja.

4. Late career merupakan suatu tahap dimana kinerja seseorang sudah stabil.

c. Motivasi Ekonomi

Motivasi ekonomi adalah suatu dorongan yang timbul dalam diri seseorang untuk

meningkatkan kemampuan pribadinya dalam rangka untuk mencapai penghargaan

finansial yang diinginkan. Penghargaan finansial merupakan salah satu bentuk sistem

pengendalian manajemen untuk memastikan bahwa segenap elemen karyawan dapat

mengarahkan tindakannya terhadap pencapaian tujuan perusahaan, maka manajemen

memberikan balas jasa atau reward dalam berbagai bentuk, termasuk didalamnya

financial reward atau penghargaan finansial. Samiaji, 2004 (dalam Widyastuti, dkk,

diri pribadi seseorang untuk dapat melakukan sesuatu yang telah ditetapkan atau yang

digunakan untuk mencapai suatu tujuan.

Minat

Minat adalah kecenderungan hati yang tinggi terhadap sesuatu. Selanjutnya Kamus Besar

Bahasa Indonesia (2012) mendefinisikan minat sebagai keinginan untuk memperhatikan atau

melakukan sesuatu.

Menurut Widyastuti, dkk (2004) minat adalah keinginan yang didorong oleh suatu

keinginan setelah melihat, mengamati dan membandingkan serta mempertimbangkan dengan

kebutuhan yang diinginkannya. Dengan demikian dapat disimpulkan minat adalah suatu kondisi

dimana adanya rasa ketertarikan atau keinginan akan suatu aktivitas, pekerjaan, objek yang

berarti atau berharga bagi masing-masing individu.

Profesi Akuntansi

Secara garis besar akuntansi dapat digolongkan sebagai berikut: (1) akuntan publik

(Public Accountant); akuntan publik atau juga dikenal dengan akuntan eksternal adalah akuntan

independen yang memberikan jasa-jasanya atas dasar pembayaran tertentu. Mereka bekerja

bebas dan umumnya mendirikan suatu kantor akuntan. Yang termasuk dalam kategori akuntan

publik adalah akuntan yang bekerja pada Kantor Akuntan Publik (KAP) dan dalam prakteknya

sebagai seorang akuntan publik dan mendirikan kantor akuntan, seseorang harus memperoleh

izin dari Kementrian Keuangan. Seorang akuntan publik dapat melakukan pemeriksaan (audit),

misalnya terhadap jasa perpajakan, jasa konsultasi manajemen, dan jasa penyusunan sistem

manajemen. (2) akuntan intern (Internal Accountant); akuntan intern adalah akuntan yang

bekerja dalam suatu perusahaan atau organisasi. akuntan intern ini disebut juga akuntan

sampai dengan kepala bagian akuntansi atau direktur keuangan. Tugas mereka adalah menyusun

sistem akuntansi, menyusun laporan keuangan kepada pihak-pihak eksternal, menyusun laporan

keuangan kepada pemimpin perusahaan, menyusun anggaran, penanganan masalah perpajakan

dan pemeriksaan intern. (3) akuntan pemerintah (Government Accountant);

akuntan pemerintah adalah akuntan yang bekerja pada lembaga-lembaga pemerintah, misalnya di

kantor Badan Pengawas Keuangan dan Pembangunan (BPKP), Badan Pengawas Keuangan

(BPK). (4) akuntan pendidik; akuntan pendidik adalah akuntan yang bertugas dalam pendidikan

akuntansi, melakukan penelitian dan pengembangan akuntansi, mengajar, dan menyusun

kurikulum pendidikan akuntansi di perguruan tinggi. Seseorang berhak menyandang gelar

akuntan bila telah memenuhi syarat antara lain: pendidikan sarjana jurusan akuntansi dari

fakultas ekonomi perguruan tinggi yang telah diakui menghasilkan gelar akuntan atau perguruan

tinggi swasta yang berafiliasi ke salah satu perguruan tinggi yang telah berhak memberikan gelar

akuntan.

Program Studi Magister Akuntansi

Program studi magister akuntansi dimaksudkan untuk turut serta menciptakan manajer

dan pemimpin yang berkemampuan untuk mengolah dan memanfaatkan informasi akuntansi

bagi pengambilan keputusan yang dapat mendorong peningkatan efisien dan efektivitas serta

nilai organisasi. Pendidikan magister akuntansi menjadikan pemimpin yang inovatif dan

persuasif dalam akuntansi dan profesi akuntan sebagai pilar utama bagi kemajuan dan

keberhasilan organisasi melalui pengembangan dan implementasi governance, risk manajemen

dan sistem pengendalian yang efektif. Materi pengajaran yang akomodatif dan responsif terhadap

perkembangan terkini dari riset akademi, riset terapan, dan praktek profesi dibidang akuntansi,

governance dan manajemen setiap organisasi, baik organisasi pemerintahan, perusahaan maupun

organisasi nirlaba. Pelaporan keuangan, pengukuran kinerja, manajemen resiko, pengendalian

internal dan audit merupakan area disiplin ilmu dan praktek akuntansi yang menjadi akuntansi

penting untuk mewujudkan transparansi, akuntabilitas, responsibilitas, independensi dan fairness

sebagai prasyarat bagi terciptanya good cooperate governance dan good management dalam

penyelenggaraan organisasi. Mata kuliah wajib dari magister akuntansi sendiri antara lain:

akuntansi manajemen lanjutan, manajemen keuangan lanjutan, metodologi penelitian akuntansi,

akuntansi forensic dan audit kecurangan, pelaporan korporat, etika profesi dan tata kelola

korporat, manajemen perpajakan, system informasi dan pengendalian internal, manajemen

stratejik dan kepemimpinan, audit internal, analisis pelaporan keuangan, isu-isu kontemporer

akuntansi keuangan, manajemen biaya stratejik serta isu-isu kontemporer akuntansi manajemen.

PERUMUSAN HIPOTESIS

Pengaruh Motivasi Kualitas terhadap Minat Mahasiswa untuk mengikuti Magister

Akuntansi.

Pendidikan menjadi salah satu tolak ukur seseorang ingin meningkatkan kemampuan dan

kualitas diri dalam bidang profesinya. Menurut Widyastuti, dkk. (2004) yang menyatakan bahwa

mutu lulusan dari penerapan kurikulum program S1 jurusan akuntansi yang berlaku saat ini

dipertanyakan, lebih-lebih jika bekerja atau membuka kantor akuntan publik, kemampuan

lulusan pada umumnya dipandang kurang memadai. Sehingga untuk meningkatkan kualitas diri

seseorang dalam berkarir diperlukan motivasi kualitas diri masing-masing orang dalam

pencapaian minat yang diinginkannya. Menurut Ariani, (2004) ada dua segi umum tentang

dalam berbagai tingkat kualitas. Variasi dalam tingkat ini memang disengaja. Kualitas diri

seseorang dilihat dari pendidikan yang telah ditempuhnya selama hidupnya, semakin tinggi

jenjang pendidikan yang telah ditempuh oleh seseorang maka kualitas yang dimilikipun semakin

baik. Adanya kualitas yang meningkat memotivasi seseorang untuk mempunyai minat dalam

kualitas diri yaitu dengan sekolah setinggi-tingginya. Dalam hal ini M.Ak merupakan pilihan

pendidikan yang tepat karena banyak kualitas yang didapatkan dari pendidikan tersebut yaitu

dapat mengikuti ujian CA dengan silabus-silabus yang sama seperti yang dipelajari dalam

magister akuntansi, dapat menjadi seorang dosen serta memperoleh pengalaman bekerja satu

tahun didalam bidang akuntansi. Motivasi kualitas tersebut dapat mempengaruhi minat seseorang

dalam menempuh magister akuntansi dilihat dari banyak keuntungan yang akan diperolehnya.

Dari penjelasan tersebut dapat disimpulkan hipotesis yang pertama, yaitu:

H1: Motivasi kualitas mempengaruhi minat mahasiswa untuk mengikuti magister

akuntansi

Pengaruh Motivasi Karir terhadap Minat Mahasiswa untuk mengikuti Magister

Akuntansi.

Motivasi Karir yaitu dorongan yang timbul dari dalam diri seseorang untuk

meningkatkan kemampuan pribadinya dalam rangka mencapai karir yang lebih baik dari

sebelumnya. Karir merupakan suatu keahlian atau profesional seseorang di bidang ilmunya yang

dinilai berdasarkan pengalaman kerja yang akan memberikan kontribusi kepada organisasi

sehingga untuk meningkatkan keahlian dan profesionalisme seseorang diperlukan pendidikan

yang mumpuni. Pilihan karir merupakan ungkapan diri seseorang akan kepuasan seseorang

dalam dirinya yang telah menempuh pendidikan yang selama ini dijalaninya, karena pilihan karir

Seseorang yang menginginkan karir yang lebih baik seperti urutan–urutan posisi dalam suatu

organisasi atau posisi jabatan yang tinggi diperlukan jenjang pendidikan yang tinggi pula.

Kurikulum program M.Ak dirancang untuk menghasilkan manajer dan pemimpin yang inovatif

dan persuasif dalam menjadikan akuntansi dan profesi akuntan sebagai pilar utama bagi

kemajuan dan keberhasilan pencapaian visi dan misi organisasi melalui pengembangan dan

implementasi governance, risk management dan sistem pengendalian yang efektif. Dilihat dari

jenjang karir yang ingin ditempuh oleh masing-masing orang untuk menjadi yang terbaik dalam

pilihan karir dihidupnya, meningkatkan motivasi seseorang dalam mengikuti program M.Ak..

Sehingga motivasi karir berpengaruh terhadap minat seseorang dalam pencapaian jenjang karir

seseorang dalam hidupnya. Maka dari itu peneliti merumuskan hipotesis kedua, yaitu:

H2: Motivasi karir mempengaruhi minat mahasiswa untuk mengikuti magister akuntansi

Pengaruh Motivasi Ekonomi terhadap Minat Mahasiswa untuk mengikuti Magister

Akuntansi.

Motivasi ekonomi dapat diartikan sebagai suatu dorongan yang timbul dalam diri

seseorang untuk meningkatkan kemampuan pribadinya dalam rangka mencapai penghargaan

finansial dan kemampuan ekonominya. Ariani, (2004) menyatakan bahwa salah satu penyebab

menurunnya jumlah mahasiswa akuntansi selama kurun waktu 1995 hingga 1999 yang mencapai

23 % adalah akibat lebih rendahnya gaji awal pada profesi jika dibandingkan dengan tahun-tahun

sebelumnya. Dari penjelasan di atas motivasi ekonomi adalah suatu dorongan yang timbul dalam

diri seseorang untuk meningkatkan kemampuan pribadinya dalam rangka mencapai penghargaan

finansial yang diinginkan. Secara umum penghargaan finansial terdiri atas penghargaan langsung

dan penghargaan tidak langsung. Penghargaan langsung dapat berupa pembayaran dari upah

langsung meliputi asuransi, tunjangan biaya sakit, program pensiun. Carpenter dan Strawser,

1970 (dalam Widyastuti, dkk, 2004) melakukan penelitian untuk mengetahui kriteria mahasiswa

jurusan akuntansi pada tingkat akhir di Pennsylvania State University dalam memilih karir. Hasil

penelitian tersebut menunjukkan bahwa sifat pekerjaan, kesempatan promosi, dan gaji awal

merupakan tiga karakter terpenting dalam pemilihan karir diantara 11 faktor pekerjaan. Dari sini

dapat dilihat bahwa untuk mencapai kualitas ekonomi yang baik dalam bekerja diperlukkan

peningkatan kualitas diri untuk semakin berpendidikan agar keuntungan yang didapatkan

dikemudian hari dapat lebih besar. Sehingga untuk meningkatkan penghargaan finansial dimasa

yang akan datang diperlukan motivasi terhadap minat tersebut. Berdasarkan uraian di atas maka

dapat diajukan hipotesis sebagai berikut:

H3: Motivasi ekonomi mempengaruhi minat mahasiswa untuk mengikuti magister

akuntansi

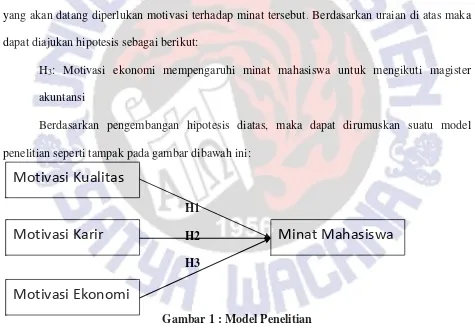

Berdasarkan pengembangan hipotesis diatas, maka dapat dirumuskan suatu model

penelitian seperti tampak pada gambar dibawah ini:

H1

H2

H3

Gambar 1 : Model Penelitian

METODE PENELITIAN

Populasi dalam penelitian ini adalah mahasiswa jurusan akuntansi S1 Universitas Kristen

Satya Wacana yang masih aktif sampai tahun akademik 2013/2014.

Motivasi Kualitas

Motivasi Ekonomi

Teknik pengambilan sampel yang digunakan adalah non probability sampling

dikarenakan adanya ciri–ciri tertentu yang penulis teliti dari penelitian ini, dengan teknik

penarikan sampel convenience sampling alasannya sampel yang dipilih dengan pertimbangan

yang lebih mudah dimana peneliti memilih sampel dari anggota populasi yang bersedia menjadi

koresponden (Supramono dan Stami, 2003). Sampel yang dipilih adalah mahasiswa yang terdata

di Badan Administrasi dan Registrasi yang sedang tahap skripsi pada tahun 2013/2014 dan

bersedia untuk memberikan informasi yang menunjang data penelitian penulis. Jenis data yang

diinginkan dalam penelitian ini adalah data primer. Data penelitian diperoleh dengan

menggunakan kuesioner yang dibagikan kepada mahasiswa jurusan akuntansi secara langsung

oleh subjek penelitian mengenai motivasi kualitas, motivasi karir, dan motivasi ekonomi

terhadap minat mahasiswa dalam melanjutkan pendidikan magister akuntansi setelah menempuh

sarjana ekonomi. Kuesioner dalam penelitian ini berisi 35 item pertanyaan, dimana pertanyaan

tersebut diadaptasi dari penelitian terdahulu yang dilakukan oleh Widyastuti,dkk (2004). Untuk

mengetahui pengaruh motivasi kualitas (X1), motivasi karir (X2) dan motivasi ekonomi (X3)

terhadap minat (Y) dapat diketahui dengan menggunakan teknik analisis data statistika.

Tabel 1 : Indikator Empirik

Konsep Definisi Opersional Indikator Empirik

1. Motivasi

1. Mendapatkan pengetahuan tentang isu–isu kebijakan dan peraturan akuntansi terkini

2. Meningkatnya pengetahuan terhadap perpajakan dan pengaruhnya terhadap keputusan

3. Meningkatnya pengetahuan organisasional dan lingkungan bisnis. 4. Meningkatnya kemampuan analitis, decision making, dan problem solving.

5. Meningkatnya keahlian dalam mengaplikasikan pengetahuan akuntansi untuk memecahkan masalah riil dalam kehidupan sehari– hari.

6. Meningkatnya kemampuan interpersonal seperti kemampuan bekerja sama dalam kelompok.

7. Meningkatnya pengetahuan dalam bidang keuangan.

tertulis.

9. Meningkatnya pengetahuan dalam akuntansi manajemen seperti penganggaran, penilaian kinerja, dan sebagainya.

10. Meningkatnya keahlian dalam praktik audit. 2. Motivasi

1. Meningkatnya kesempatan promosi jabatan.

2. Mendapatkan pekerjaan yang sesuai dengan latar belakang pendidikan.

3. Mampu menyelesaikan beban pekerjaan yang diberikan dengan baik.

4. Mendapatkan perlakuan profesional dari atasan, rekan, dan bawahan di lingkungan pekerjaan.

5. Meningkatnya kemampuan berprestasi di dalam pekerjaan. 6. Meningkatnya rasa profesionalisme dan kebanggaan terhadap profesi akuntansi.

7. Meningkatnya rasa tanggung jawab pekerjaan dalam kaitannya dengan klien, rekan seprofesi, dan masyarakat secara umum. 8. Memperluas akses dan jaringan (network) dengan dunia kerja. 9. Mendapatkan pengetahuan terkini yang berkaitan dengan isu– isu dunia kerja pada bidang profesi akuntansi.

10. Mendapatkan pengetahuan berkaitan dengan peran dan tanggung jawab yang akan dimiliki ketika berada di tengah-tengah masyarakat. 3. Motivasi

1. Memperoleh pekerjaan dengan gaji jangka panjang yang besar. 2. Memperoleh pekerjaan dengan fasilitas yang memadai, seperti mobil dan rumah dinas.

3. Mendapatkan pekerjaan yang memberikan tunjangan keluarga. 4. Mendapatkan pekerjaan yang memberikan gaji tambahan (diluar gaji pokok seperti honor) yang tinggi.

5. Mendapatkan pekerjaan yang memberikan kenaikan gaji setiap periode tertentu.

6. Mendapatkan pekerjaan dengan starting salary atau gaji awal yang tinggi.

7. Mendapatkan pekerjaan yang memberikan fasilitas opsi saham. 8. Mendapatkan pekerjaan yang memiliki kebijakan yang jelas dalam pemberian gaji lembur.

9. Mendapatkan pekerjaan yang memberikan program dana pensiun. 10. Mendapatkan pekerjaan yang memiliki bonus akhir tahun yang besar.

4. Minat Keinginan yang didorong oleh suatu keinginan

1. Pendidikan M.Ak dapat membantu perkembangan profesi akuntansi.

2. Pendidikan M.Ak dapat meningkatkan kualitas calon akuntan. 3. Pendidikan M.Ak dapat membawa kesuksesan karir dalam profesi Akuntansi.

4. Pendidikan M.Ak merupakan sarana untuk mendapatkan pekerjaan yang memberikan pembayaran finansial yang besar.

5. Setelah memperoleh gelar M.Ak akan mengikuti Pendidikan Profesi Akuntansi.

Langkah-langkah dalam pengujian statistik yang digunakan penulis adalah :

1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner.

Suatu kuesioner dikatakan valid jika pertanyaan pada daftar tersebut mampu mengungkapkan

sesuatu yang akan diukur oleh daftar pertanyaan tersebut tersebut. Uji validitas dilakukan

untuk mengetahui tingkat kevalidan dari akuntansi (kuesioner) yang digunakan dalam

pengumpulan data yang diperoleh dengan cara mengkorelasi setiap skor variabel jawaban

responden dengan total skor masing-masing variabel, kemudian hasil korelasi dibandingkan

dengan nilai kritis pada taraf signifikan 0,05 dan 0,01. Tinggi rendahnya validitas akuntansi

akan menunjukkan sejauh mana data yang terkumpul tidak menyimpang dari gambaran

tentang variabel yang dimaksud. Teknik yang digunakan untuk mengukur validasi dengan uji

signifikasi dilakukan dengan membandingkan nlai Corelated item-total Corelation.

2. Uji Reliabilitas

Uji Reliabilitas adalah data untuk mengukur suatu kuesioner yang merupakan indikator

dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban

seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu. Kehandalan

yang menyangkut kekonsistenan jawaban jika diujikan berulang pada sampel yang berbeda.

SPSS memberikan fasilitas untuk mengukur reliabilitas dengan pengukuran One Shot dengan

uji statistik Cronbach Alpha. Jika nilai Cronbach Alpha >0,6 maka variable tersebut

dikatakan reliable (Ghozali, 2005).

3. Statistik Deskriptif

Untuk mendapatkan gambaran mengenai variabel-variabel penelitian yaitu motivasi

deskriptif yang menunjukkan angka kisaran teoritis yang meliputi kisaran bobot jawaban

tertinggi dan kisaran bobot jawaban terendah serta rata-rata jawaban secara teoritis. Selain itu

juga disajikan bobot jawaban tertinggi dan terendah, rata-rata dan standar devisiasi dalam

kisaran sesungguhnya.

4. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah populasi data berdistribusi

normal atau tidak. Uji ini biasanya digunakan untuk mengukur data berskala ordinal,

interval, ataupun rasio. Jika analisis menggunakan metode parametrik, maka persyaratan

normalitas harus terpenuhi yaitu data berasal dari distribusi yang normal. Jika data tidak

berdistribusi normal, atau jumlah sampel sedikit dan jenis data adalah nominal atau

ordinal maka metode yang digunakan adalah statistik non parametrik. Dalam pembahasan

ini akan digunakan uji One Sample Kolmogorov-Smirnov dengan menggunakan taraf

signifikansi 0,05. Data dinyatakan berdistribusi normal jika signifikansi lebih besar dari

5% atau 0,05.

5. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya penyimpangan

asumsi klasik heteroskedastisitas yaitu adanya ketidaksamaan varian dari residual untuk

semua pengamatan pada model regresi. Prasyarat yang harus terpenuhi dalam model regresi

adalah tidak adanya gejala heteroskedastisitas. Pengujian yang akan digunakan diantaranya

yaitu dengan melihat tabel scatterplot. Kriteria tidak terjadi heteroskedatisitas pada model

6. Analisis Regresi Linear Berganda

Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi

berganda. Regresi berganda berguna untuk membuktikan ada atau tidaknya hubungan antara

dua buah variabel bebas (X) atau lebih dengan sebuah variabel terikat (Y). Analisis regresi

berganda dalam penelitian ini digunakan untuk mengetahui pengaruh motivasi terhadap

minat mahasiswa untuk mengikuti magister akuntansi. Adapun rumus yang digunakan adalah

sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3

Keterangan :

Y : Minat mahasiswa mengikuti magister akuntansi

a : Konstanta

b1 :Koefisien motivasi kualitas

X1 : Motivasi kualitas

b2 : Koefisien motivasi karir

X2 : Motivasi karir

b3 : Koefisien motivasi ekonomi

X3 : Motivasi ekonomi

Langkah Analisis

Langkah-langkah analisa yang dilakukan setelah memperoleh data berupa kuesioner yang telah

diisi dalam penelitian ini adalah :

1. Mengadaptasi kuesioner yang diperoleh dari kuesioner penelitian sebelumnya.

2. Menyebar kuesioner ke Universitas Kristen Satya Wacana Salatiga Fakultas Ekonomika

3. Mengumpulkan data dengan tabulasi.

4. Melakukan uji validitas dan reliabilitas terhadap data primer yang telah berhasil

dikumpulkan.

5. Melakukan uji statistik deskriptif dan uji asumsi klasik.

6. Mengolah data dengan menggunakan alat analisa regresi linear berganda dan melakukan

pengujian terhadap hipotesa-hipotesa penelitian.

7. Menganalisa hasil output dari pengolahan data primer.

ANALISIS DAN PEMBAHASAN

Karakteristik Responden

Karakteristik responden digunakan untuk mengetahui gambaran tentang mahasiswa

ekonomika dan bisnis progam studi akuntansi pada Universitas Kristen Satya Wacana yang

terpilih sebagai responden. Karakteristik ini juga merupakan syarat data dalam kuesioner tersebut

bisa diolah atau tidak. Berikut ini adalah hasilnya:

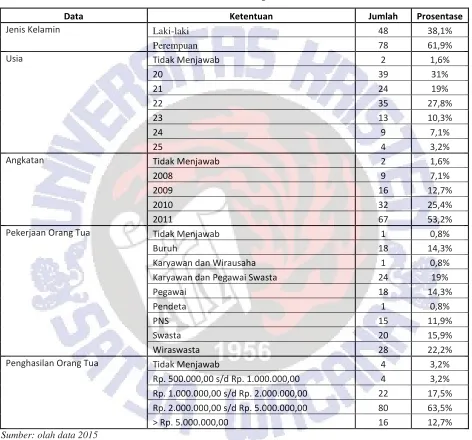

Tabel 2.1

Jumlah Kuesioner

No. Keterangan Jumlah

1 Jumlah kuisioner yang disebar. 150 2 Jumlah kuisioner yang kembali. 127 3 Jumlah kuesioner yang tidak lengkap 1 4 Jumlah kuisioner yang bisa digunakan untuk olah data. 126

Sumber: olah data 2015

Beberapa karakteristik yang dapat diketahui adalah angkatan, jenis kelamin, penghasilan

orang tua per bulan, pengetahuan mahasiswa bersangkutan mengenai pendidikan magister

akuntansi, minat untuk melanjutkan studi pendidikan Magister Akuntansi (M.Ak) setelah lulus

menyelesaikan pendidikan strata satu (S1) akuntansi. Berikut ini adalah hasil olah data

karakteristik responden:

Tabel 2.2

Karakteristik Responden

Data Ketentuan Jumlah Prosentase

Jenis Kelamin Laki-laki 48 38,1%

Pekerjaan Orang Tua Tidak Menjawab 1 0,8%

Buruh 18 14,3%

Karyawan dan Wirausaha 1 0,8% Karyawan dan Pegawai Swasta 24 19%

Pegawai 18 14,3%

Pendeta 1 0,8%

PNS 15 11,9%

Swasta 20 15,9%

Wiraswasta 28 22,2%

Penghasilan Orang Tua Tidak Menjawab 4 3,2% Rp. 500.000,00 s/d Rp. 1.000.000,00 4 3,2%

Sebelum melakukan teknik analisis data atas data yang telah dikumpulkan, maka penulis

Syarat item valid adalah r hitung lebih besar r tabel (Ghozali, 2006), sehingga dapat digunakan

untuk analisis lebih lanjut.

Selain melakukan uji validitas, penulis juga melakukan uji reliabilitas item instrumen

penelitian. Menurut Ghozali (2006) uji reliabilitas instrumen penelitian dikatakan valid jika nilai

alpha hitung lebih besar dari 0,600. Hasil pengujian validitas dan reliabilitas akuntansi penelitian

disajikan dalam tabel sebagai berikut :

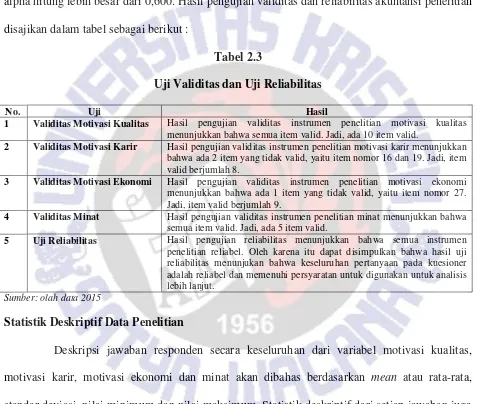

Tabel 2.3

Uji Validitas dan Uji Reliabilitas

No. Uji Hasil

1 Validitas Motivasi Kualitas Hasil pengujian validitas instrumen penelitian motivasi kualitas

menunjukkan bahwa semua item valid. Jadi, ada 10 item valid.

2 Validitas Motivasi Karir Hasil pengujian validitas instrumen penelitian motivasi karir menunjukkan

bahwa ada 2 item yang tidak valid, yaitu item nomor 16 dan 19. Jadi, item valid berjumlah 8.

3 Validitas Motivasi Ekonomi Hasil pengujian validitas instrumen penelitian motivasi ekonomi

menunjukkan bahwa ada 1 item yang tidak valid, yaitu item nomor 27. Jadi, item valid berjumlah 9.

4 Validitas Minat Hasil pengujian validitas instrumen penelitian minat menunjukkan bahwa

semua item valid. Jadi, ada 5 item valid.

5 Uji Reliabilitas Hasil pengujian reliabilitas menunjukkan bahwa semua instrumen

penelitian reliabel. Oleh karena itu dapat disimpulkan bahwa hasil uji reliabilitas menunjukan bahwa keseluruhan pertanyaan pada kuesioner adalah reliabel dan memenuhi persyaratan untuk digunakan untuk analisis lebih lanjut.

Sumber: olah data 2015

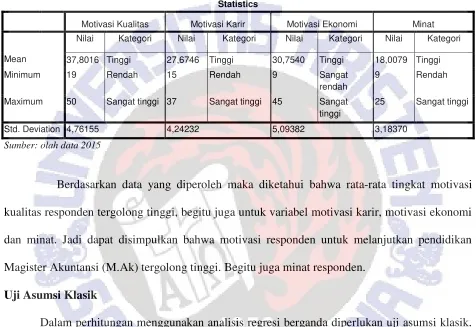

Statistik Deskriptif Data Penelitian

Deskripsi jawaban responden secara keseluruhan dari variabel motivasi kualitas,

motivasi karir, motivasi ekonomi dan minat akan dibahas berdasarkan mean atau rata-rata,

standar deviasi, nilai minimum dan nilai maksimum. Statistik deskriptif dari setiap jawaban juga

akan dibahas dengan menitik beratkan pada rata-rata, dimana rata-rata tersebut akan

dikategorikan mulai dari sangat tidak setuju sampai dengan sangat setuju untuk

mengintrepretasikan jawaban responden dari setiap pertanyaan. Jumlah item valid dari variabel

item sementara untuk variabel minat terdiri dari 5 item. Jumlah responden dalam penelitian ini

adalah 126 sampel. Berikut hasil perhitungan data deskriptif responden:

Tabel 2.4

Data Deskriptif

Statistics

Motivasi Kualitas Motivasi Karir Motivasi Ekonomi Minat

Mean

Nilai Kategori Nilai Kategori Nilai Kategori Nilai Kategori

37,8016 Tinggi 27,6746 Tinggi 30,7540 Tinggi 18,0079 Tinggi

Minimum 19 Rendah 15 Rendah 9 Sangat

rendah

9 Rendah

Maximum 50 Sangat tinggi 37 Sangat tinggi 45 Sangat tinggi

25 Sangat tinggi

Std. Deviation 4,76155 4,24232 5,09382 3,18370

Sumber: olah data 2015

Berdasarkan data yang diperoleh maka diketahui bahwa rata-rata tingkat motivasi

kualitas responden tergolong tinggi, begitu juga untuk variabel motivasi karir, motivasi ekonomi

dan minat. Jadi dapat disimpulkan bahwa motivasi responden untuk melanjutkan pendidikan

Magister Akuntansi (M.Ak) tergolong tinggi. Begitu juga minat responden.

Uji Asumsi Klasik

Dalam perhitungan menggunakan analisis regresi berganda diperlukan uji asumsi klasik.

Uji asumsi klasik dilakukan untuk mengetahui apakah model regresi yang dihasilkan merupakan

model regresi yang baik, sehingga dapat digunakan untuk melihat pengaruh dari variabel

independen terhadap variabel dependennya (Ghozali, 2006). Dalam uji asumsi klasik, yang harus

Tabel 2.5

Hasil Uji Asumsi Klasik

No. Uji Asumsi Klasik Hasil

1 Multikolinearitas Terpenuhi, tidak terjadi multikolinearitas. 2 Autokorelasi Terpenuhi, tidak terjadi autokorelasi. 3 Heteroskedatisitas Terpenuhi, tidak terjadi heteroskedatisitas. 4 Normalitas Terpenuhi, data berdistribusi normal.

Sumber: olah data 2015

Pengujian Hipótesis

Dalam penelitian ini, ada beberapa hipotesis. Pengujian hipotesis dilakukan dengan

menggunakan regresi linear berganda. Berikut ini adalah tabel hasil uji regresi linear berganda:

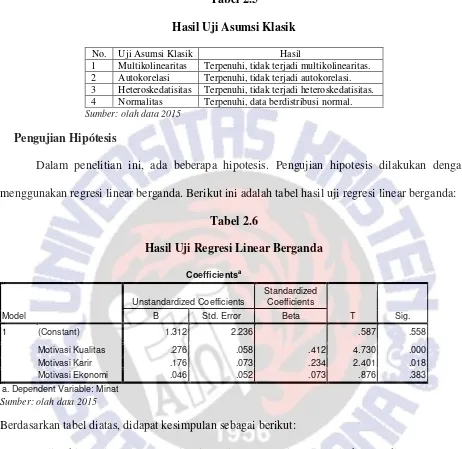

Tabel 2.6

Hasil Uji Regresi Linear Berganda

Coefficientsa

Berdasarkan tabel diatas, didapat kesimpulan sebagai berikut:

1. Pengujian hipotesis pertama, Motivasi Kualitas (X1), Minat Melanjutkan Studi (Y)

Hasil dari pengujian hipotesis pertama ini adalah motivasi kualitas mempunyai pengaruh

terhadap minat melanjutkan studi program pascasarjana akuntansi (M.Ak).

2. Pengujian hipotesis kedua, Motivasi Karir (X2), Minat Melanjutkan Studi (Y)

Hasil dari pengujian hipotesis kedua ini adalah motivasi karir mempunyai pengaruh terhadap

minat melanjutkan studi program pascasarjana akuntansi (M.Ak).

Hasil dari pengujian hipotesis ketiga ini adalah motivasi ekonomi tidak mempunyai pengaruh

terhadap minat melanjutkan studi program pascasarjana akuntansi (M.Ak).

Jadi, dari hasil uji hipotesis, didapat persamaan regresi sebagai berikut:

Y = 1,312 + 0,276 X1 + 0,176 X2

Nilai sumbangan efektif dari variabel bebas terhadap variabel terikatnya adalah 35,2%.

Sedangkan sisanya sebesar 64,8% berasal dari variabel lain yang tidak di teliti dalam penelitian

ini.

Analisis Pengaruh Motivasi kualitas terhadap Minat Studi Pascasarjana M.AK

Berdasarkan nilai sig pada hasil perhitungan regresi linear berganda pada penelitian ini,

maka diketahui bahwa motivasi kualitas dan motivasi karir mempunyai pengaruh terhadap minat

melanjutkan studi program magister akuntansi. Secara menyeluruh hasil penelitian menunjukan

bahwa responden memiliki minat untuk melanjutkan studi magister akuntansi, karena adanya

dorongan terkait dengan kualitas dan karir. Motivasi kualitas sebagai dorongan yang timbul

dalam diri seseorang untuk memiliki dan meningkatkan kualitas diri dan kemampuannya dalam

bidang yang ditekuninya sehingga dapat melaksanakan tugas dengan baik dan benar. Temuan

tersebut sesuai menunjukan bahwa kualitas diri seseorang dilihat dari pendidikan yang telah

ditempuhnya selama hidupnya, semakin tinggi jenjang pendidikan yang telah ditempuh oleh

seseorang maka kualitas yang dimilikipun semakin baik. Adanya kualitas yang meningkat

memotivasi seseorang untuk mempunyai minat dalam kualitas diri yaitu dengan sekolah

setinggi-tingginya. Beranjak dari hasil pengetahuan maka diketahui bahwa responden memiliki

asumsi bahwa secara umum ketika seorang sarjana strata satu memiliki minat untuk melanjutkan

studi salah satunya karena adanya dorongan yang kuat untuk meningkatkan kualitas pengetahuan

Analisis Pengaruh Motivasi karir terhadap Minat Studi Pascasarjana M.AK

Selanjutnya berdasarkan hasil dari pengujian hipotesis kedua, maka diketahui bahwa

motivasi karir mempunyai pengaruh terhadap minat melanjutkan studi program magister

akuntansi. Motivasi karir berkaitan erat dengan keinginan untuk meningkatkan kemampuan

pribadinya dalam rangka mencapai kedudukan, jabatan atau karir yang lebih baik dari

sebelumnya. Adapun hal terebut mungkin terjadi karena responden memiliki gambaran terkait

dengan karir yang akan dimiliki setelah menyelesaikan studi pascasarjana akuntansi. Pada

hakikatnya seorang individu memiliki keinginan untuk meningkatkan kemampuan pribadinya

dalam rangka mencapai karir yang lebih baik. Seseorang yang menginginkan karir yang lebih

baik seperti urutan-urutan posisi dalam suatu organisasi atau posisi jabatan yang tinggi

diperlukan jenjang pendidikan yang tinggi pula dan kurikulum program M.Ak dirancang untuk

menghasilkan SDM (pemimpin) yang inovatif dan persuasif dalam menjadikan akuntansi dan

profesi akuntan sebagai pilar utama bagi kemajuan dan keberhasilan pencapaian visi dan misi

organisasi melalui pengembangan dan implementasi governance, risk management dan sistem

pengendalian yang efektif.

Analisis Pengaruh Motivasi ekonomi terhadap Minat Studi Pascasarjana M.AK

Sementara pada hasil penelitian juga menemukan bahwa motivasi ekonomi tidak

mempunyai pengaruh terhadap minat melanjutkan studi program magister akuntansi. Pada

hakikatnya motivasi ekonomi ini merupakan dorongan yang timbul dalam diri seseorang untuk

meningkatkan kemampuan pribadinya dalam rangka untuk mencapai penghargaan finansial yang

diinginkan. Penghargaan finansial merupakan salah satu bentuk sistem pengendalian manajemen

untuk memastikan bahwa segenap elemen karyawan dapat mengarahkan tindakannya terhadap

berbagai bentuk, termasuk didalamnya financial reward atau penghargaan finansial. Berdasarkan

hasil penelitian maka diketahui bahwa minat untuk melanjutkan studi tidak dipengaruhi oleh

motivasi ekonomi, hal tersebut mungkin terjadi karena responden memiliki asumsi bahwa

performa dan prestasi kerja lebih menentukan kemungkinan memperoleh reward dalam dunia

kerja di Indonesia. Selain itu hal ini mungkin terjadi karena responden telah mendapatkan

informasi seputar perbandingan salary antara lulusan S1 dan S2 yang tidak terlampau besar,

namun dalam setiap lowongan pekerjaan lebih diutamakan pengalaman kerja di bidang yang

sama. Dengan kata lain, tingkat pengetahuan seseorang di bidang akuntansi (melalui pendidikan

magister akuntansi) bukan merupakan satu-satunya faktor penentu bagi seseorang untuk

mendapatkan penghargaan secara finansial ketika bekerja di suatu bidang pekerjaan.

PENUTUP

KESIMPULAN

Berdasarkan hasil penelitian maka diketahui bahwa:

1. Motivasi kualitas berpengaruh secara signifikan terhadap minat respoden untuk melanjutkan

studi magister akuntansi.

2. Motivasi karir berpengaruh secara signifikan terhadap minat respoden untuk melanjutkan

studi magister akuntansi.

3. Motivasi ekonomi tidak berpengaruh secara signifikan terhadap minat respoden untuk

melanjutkan studi magister akuntansi.

KETERBATASAN PENELITIAN

Penulis menyadari bahwa terdapat keterbatasan dalam penelitian yang penulis teliti ini,

magister akuntansi, instrumen-instrumen yang terdapat di kuesioner tersebut bisa berbeda

dengan yang dimaksudkan penulis untuk penelitian tentang magister akuntansi. Sebaiknya untuk

penelitian selanjutnya kuesioner disesuaikan dengan M.Ak perihal apa yang menjadi tujuan

pengajaran di magister akuntansi tersebut yang bisa jadi berbeda dengan PPAk.

SARAN

Berdasarkan hasil temuan penelitian ini maka saran yang penulis dapat berikan untuk

pihak mahasiswa, hasil penelitian ini dapat memberikan gambaran bagi mahasiswa Universitas

Kristen Satya Wacana terkait dengan bidang studi akuntansi sebagai ilmu terapan serta

manfaatnya, sehingga dapat memberikan bahan pertimbangan pada saat mengambil keputusan

untuk melanjutkan studi magister akuntansi. Beranjak dari informasi yang dimiliki oleh

mahasiswa, maka mahasiswa diharapkan dapat lebih memahami pentingnya pendalaman terkait

dengan program studi akuntansi. Melalui pemahaman mahasiswa sebagai individu

memungkinkan mahasiswa untuk dapat lebih mengambil keputusan taktis dan praktis untuk

melanjutkan studi program magister dan bertindak secara efektif dan efisien dalam

mempertimbangkan kelanjutan studi program strata satu sehingga mencapai hasil yang maksimal

DAFTARPUSTAKA

Apriliyanti, Hesti P. 2011. Pengaruh Motivasi terhadap Minat Mahasiswa Akuntansi untuk Mengikuti Pendidikan Profesi Akuntansi (PPAk) dan Magister Akuntansi (MAKSI).Skripsi yang tidak diterbitkan, STIE PERBANAS, Surabaya.

Chaplin J. P. 2008.Kamus Psikologi Lengkap. Jakarta: PT Raja Grafindo.

Daniel, W. 1989. Statistik Nonparametrik Terapan. Jakarta: Gramedia.

Gujarati, D. 1991. Ekomometrika Dasar. Jakarta: Erlangga.

Icuk, Novelsyah dan Arum, 2006.Presepsi Mahasiswa S1 Akuntansi Regular Dan Ekstensi Tentang Profesi Akuntansi Dan Akuntansi (PPAk).Skripsi yang tidak diterbitkan, Universitas UDAYANA, Bali.

Ikbal, Muhamad. 2011. Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi untuk Mengikuti Pendidikan PPAk.Skripsi tidak diterbitkan, Universitas Diponegoro, Semarang.

J, Supranto. 2009. Statistik Jilid 1 edisi 7.Jakarta : Erlangga.

Maslow, A.H. 1984.Motivasi dan Kepribadian.Jakarta: Pustaka Binaman Pressindo.

Majalah Akuntansi Indonesia edisi bulan Maret 2014.

Riani, 2008. Faktor-Faktor Yang Mempengaruhi Minat Mahasiswa Akuntansi Untuk Mengikuti Pendidikan Profesi Akuntansi(PPAk).Skripsi yang tidak diterbitkan, Univesitas Indonesia, Jakarta.

Uno, Amzah B.2008.Teori Motivasi & Pengukurannya. Jakarta: Bumi Aksara.

Widyastuti, Suryaningsum dan Juliani 2004. Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi Untuk Mengikuti Pendidikan Profesi Akuntansi (PPAk).Simposium Nasional Akuntansi, Vol. VII, Desember, hal 320-339.

Yudistira, Fredy. 2009. Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi Untuk Mengikuti Pendidikan Profesi Akuntansi (PPAk).Skripsi yang tidak diterbitkan, STIE PERBANAS Surabaya. Surabaya.

1. Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

Motivasi Kualitas .699 1.431 Motivasi Karir .558 1.794 Motivasi Ekonomi .760 1.315 a. Dependent Variable: Minat

2. Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson 1 .593a .352 .336 2.59401 1.800 a. Predictors: (Constant), Motivasi Ekonomi, Motivasi Kualitas, Motivasi Karir

b. Dependent Variable: Minat

3. Uji Heteroskedatisitas

4. Uji Normalitas

NPar Tests

Unstandardized Residual

N 126

Normal Parametersa,,b Mean .0000000 Std. Deviation 2.56269300 Most Extreme Differences Absolute .043 Positive .043 Negative -.039 Kolmogorov-Smirnov Z .483 Asymp. Sig. (2-tailed) .974 a. Test distribution is Normal.

b. Calculated from data.

KUESIONER

Nama saya Risha Devani, mahasisw a

Ekonomika dan Bisnis jurusan Akunt ansi. Saya membuat kuisioner ini sebagai salah sat u syarat pengerjaan skripsi. Saya memint a kesediaan t eman - t eman sekalian unt uk mengisi kuisioner ini dengan sebenar -benarnya menurut pemikiran dan pendapat t eman - t eman sekalian. Unt uk kesediaan hat i t eman - t eman saya mengucapkan t erima kasih. Tuhan M emberkat i.

Data Responden

1. Nama Lengkap Responden :

2. NIM :

3. Jenis Kelamin : Pria Wanit a

4. Usia : t ahun

5. Angkat an : 201

6. Pekerjaan Orang t ua :

7. Penghasilan Orang Tua Per Bulan :

(1) Rp. 100.000,00 s/ d Rp. 500.000,00 (2) Rp. 500.000,00 s/ d Rp. 1.000.000,00 (3) Rp. 1.000.000,00 s/ d Rp. 2.000.000,00 (4) Rp. 2.000.000,00 s/ d Rp. 5.000.000,00 (5) >Rp. 5.000.000,00.

8. Apakah anda mengatehui t ent ang pendidikan M agist er Akunt ansi (M .Ak) : ya t idak 9. Apakah anda berminat unt uk mengikut i pendidikan M agist er Akunt ansi (M .Ak) : ya t idak

10. Apakah set elah menyelesaikan pendidikan S1 Akunt ansi, anda ingin melanjut kan ke : M .Ak PPAk

Karir lainnya

Pengisian daftar pertanyaan ini dilakukan dengan memilih jaw aban yang peling sesuai dengan presepsi Saudara. Berilah tanda silang (X) pada salah satu kolom yang anda anggap tepat dengan masing-masing isian sebagai berikut:

M ot ivasi

1_________________2_______________3_____________4_______________5 Sangat t idak set uju Tidak set uju Kurang set uju Set uju Sangat set uju

Sumber: Widayast ut i, dkk (2004)

No Pert anyaan 1 2 3 4 5

1

Apakah anda set uju mengikut i M agist er Akunt ansi unt uk mendapat kan penget ahuan t ent ang isu-isu kebijakan dan perat uran akunt ansi t erkini?

2

Apakah anda set uju mengikut i M agist er Akunt ansi unt uk meningkat kan pengetahuan perpajakan dan pengaruhnya t erhadap keput usan keuangan dan manajerial?

3 Apakah anda set uju mengikut i M agist er Akunt ansi unt uk meningkat kan pengetahuan organisasi dan lingkungan bisnis?

4

Apakah anda set uju mengikut i M agist er Akunt ansi unt uk

meningkat kan kemampuan analit is decision making and problem solving?

5

Apakah anda set uju mengikut i M agist er Akunt ansi unt uk meningkat kan keahlian dalam mengaplikasikan penget ahuan akunt ansi unt uk memecahkan masalah-masalah riil dalam kehidupan sehari-hari?

6

Apakah anda set uju mengikut i M agist er Akunt ansi unt uk meningkat kan kemampuan int erpersonal, sepert i kemampuan bekerja sama dalam kelompok?

7 Apakah anda set uju mengikut i M agist er Akunt ansi unt uk meningkat kan kemampuan dalam bidang keuangan?

8

Apakah anda set uju mengikut i M agist er Akunt ansi unt uk meningkat kan kemampuan berkomunikasi baik verbal maupun t ert ulis?

9

Apakah anda set uju mengikut i M agist er Akunt ansi unt uk

meningkat kan pengetahuan dalam akunt ansi manajemen sepert i penganggaran, penilaian kinerja, dan sebaganya?

Pengisian daftar pertanyaan ini dilakukan dengan memilih jaw aban yang peling sesuai dengan presepsi Saudara. Berilah tanda silang (X) pada salah satu kolom yang anda anggap tepat dengan masing-masing isian sebagai berikut:

10 Apakah anda set uju mengikut i M agist er Akunt ansi unt uk meningkat kan keahlian dalam prakt ik?

11 Apakah anda set uju mengikut i M agist er Akunt ansi unt uk meningkat kan kesempat an promosi jabat an?

12 Apakah anda set uju mengikut i M agist er Akunt ansi unt uk mendapat kan pekerjaan yang sesuai lat ar belakang pendidikan?

13 Apakah anda set uju mengikut i M agist er Akunt ansi unt uk mampu menyelesaikan beban pekerjaan yang diberikan dengan baik?

14

Apakah anda set uju mengikut i M agist er Akunt ansi unt uk mendapat kan perlakuan profesional dari at asan, rekan dan baw ahan di lingkungan pekerjaan?

15 Apakah anda set uju mengikut i M agist er Akunt ansi unt uk meningkat kan kemampuan berprest asi di dalam pekerjaan?

16

Apakah anda set uju mengikut i M agist er Akunt ansi unt uk meningkat kan rasa profesionalisme dan kebanggaan t erhadap profesi akunt ansi?

17

Apakah anda set uju mengikut i M agist er Akunt ansi unt uk meningkat kan rasa t anggung jaw ab pekerjaan dalam kait annya dengan klien, rekan seprofesi, dan masyarakat secara umum?

18 Apakah anda set uju mengikut i M agist er Akunt ansi unt uk memperluas akses dan jaringan (net w ork) dengan dunia kerja?

19

Apakah anda set uju mengikut i M agist er Akunt ansi unt uk

mendapat kan penget ahuan berkait an dengan isu-isu dunia kerja di profesi akunt ansi yang t erkini?

20

Apakah anda set uju mengikut i M agist er Akunt ansi unt uk mendapat kan penget ahuan yang berkait an dengan peran dan t anggung jaw ab yang akan dimiliki ket ika berada di t engah-t engah masyarakaengah-t?

21 Apakah anda set uju mengikut i M agist er Akunt ansi unt uk memperoleh pekerjaan dengan gaji jangka panjang yang besar?

22

Apakah anda set uju mengikut i M agist er Akunt ansi unt uk memperoleh pekerjaan dengan fisilit as yang memadahi, sepert i mobil dan rumah dinas?

C

24Apakah anda set uju mengikut i M agist er Akunt ansi unt uk

mendapat kan pekerjaan yang memberikan gaji t ambahan (diluar gaji pokok, sepert i honor)?

25

Apakah anda set uju mengikut i M agist er Akunt ansi unt uk mendapat kan pekerjaan yang memberikan kenaikan gaji set iap periode t ert ent u?

26

Apakah anda set uju mengikut i M agist er Akunt ansi unt uk mendapat kan pekerjaan dengan st art ing salary at au gaji aw al yang t inggi?

27 Apakah anda set uju mengikut i M agist er Akunt ansi unt uk mendapat kan pekerjaan yang memberikan fasilit as opsi saham?

28

Apakah anda set uju mengikut i M agist er Akunt ansi unt uk mendapat kan pekerjaan yang memiliki kebijakan yang jelas dalam pemberian gaji lembur?

29

Apakah anda set uju mengikut i M agist er Akunt ansi unt uk mendapat kan pekerjaan yang memberikan program dana pensiun?

30

Apakah anda set uju mengikut i M agist er Akunt ansi unt uk mendapat kan pekerjaan yang memberikan bonus akhir t ahun yang besar?

M inat

1_________________2_______________3_____________4_______________5 Sangat t idak set uju Tidak set uju Kurang set uju Set uju Sangat set uju

Sumber: Widyast ut i, dkk (2004)

Pert anyaan 1 2 3 4 5

1 Apakah anda set uju bahw a pendidikan M agist er Akunt ansi dapat membent uk perkembangan Profesi Akunt ansi?

2 Apakah anda t ert arik unt uk mengikut i M agist er Akunt ansi karena dapat meningkat kan kualit as calon akunt an?

3 Apakah anda t ert arik unt uk mengikut i M agist er Akunt ansi karena dapat membant u kesuksesan karir dalam Profesi Akunt ansi?

4

Apakah anda t ert arik unt uk mengikut i M agist er Akunt ansi karena merupakan sarana unt uk mendapat kan pekerjaan yang

memberikan pembayaran finansial yang besar?

5 Apakah anda akan mengikut i M agister Akunt ansi set elah st udi saya selesai?