PENGARUH KEBIJAKAN MODAL KERJA PADA PROFITABILITAS DI PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

Variabel independen : perputaran piutang Variabel dependen : profitabilitas (ROA) Hasil penelitian menunjukkan bahwa tingkat perputaran piutang memiliki pengaruh

Penelitian tersebut bertolak belakang dengan penelitian Noratika (2014), ditemukan bahwa perputaran modal kerja, perputaran kas, perputaran piutang dan perputaran

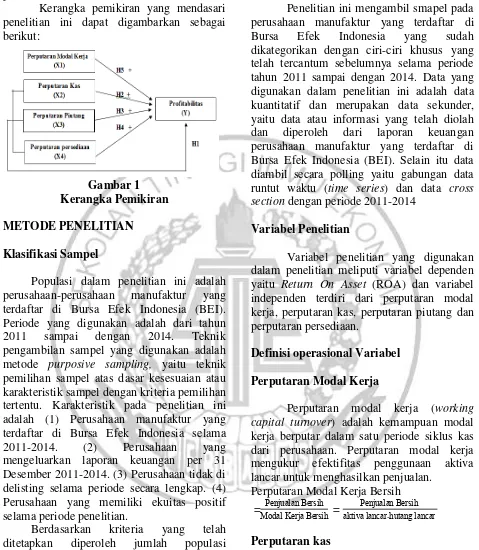

4.1.4.4 Pengaruh Perputaran Modal Kerja ( Working Capital Turnover ), Perputaran Persediaan ( Inventory Turnover ), dan Perputa ran Piutang ( Account Receivable Turnover )

Hasil penelitian menunjukkan bahwa manajemen modal kerja yang terdiri dari perputaran kas, perputaran modal kerja, perputaran persediaan, dan perputaran piutang berpengaruh

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh manajemen modal kerja yang terdiri dari: Perputaran Kas, Perputaran Piutang dan Perputaran

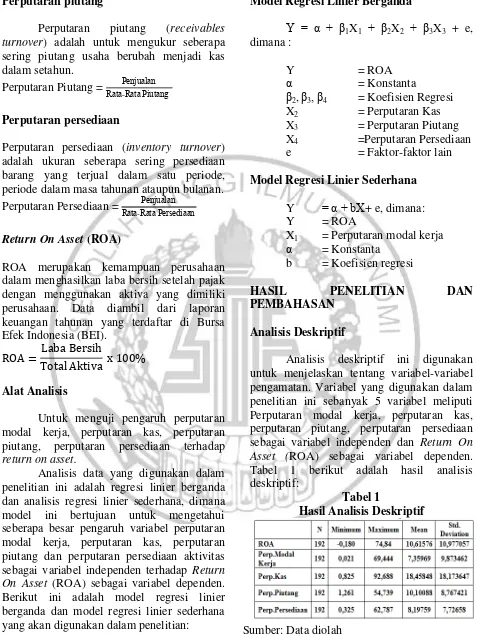

Hasil koefisien determinasi yang disesuaikan adalah 0,013 yang menunjukkan bahwa 1,3% variasi variabel modal kerja yang dijelaskan melalui rasio perputaran kas, perputaran

Hasil penelitian ini tidak sejalan dengan penelitian Sandeep Goel (2013) yang menunjukkan bahwa perputaran persediaan secara parsial berpengaruh positif

Perputaran kas berpengaruh negatif terhadap return on investment karena jika dikaitkan dengan likuiditas, semakin perusahaan memiliki likuiditas yang baik akibat dari