BAB I

PENDAHULUAN

1.1 Latar Belakang

Properti dan real estat merupakan salah satu sektor yang sangat penting bagi kehidupan manusia. Dalam melaksanakan aktivitasnya sehari-hari, manusia tidaklah dapat terlepas dari sektor ini, misalnya kantor atau pabrik tempat ia bekerja, pusat perbelanjaan tempat ia membeli keperluannya sehari-hari, rumah sakit tempat ia, keluarga, maupun kerabatnya dirawat ketika sakit, taman hiburan tempat ia mengisi waktu liburnya, sekolah atau universitas tempat ia mengajar maupun menimba ilmu, serta properti dan real estat lainnya yang selalu berhubungan dengan aktivitas manusia sehari-hari, dan yang paling penting adalah rumah atau apartemen tempat ia tinggal.

Properti dan real estat khususnya perumahan merupakan kebutuhan papan yang merupakan salah satu kebutuhan dasar (primer) manusia, disamping kebutuhan akan pangan dan sandang, sehingga setiap orang harus berhubungan dengan bagian dari properti dan real estat yang satu ini. Bagaimanapun kondisi perekonomian yang sedang terjadi, semua orang harus lah memiliki rumah tempat ia tinggal untuk memenuhi salah satu kebutuhan utamanya.

(khususnya rumah) mengalami kenaikan sekitar 10% setiap tahunnya. Sebab itu, sebuah rumah memiliki potensi mengalami kenaikan harga dua kali lipat dalam 5-10 tahun ke depan.

Kenaikan harga ini disebabkan oleh ketersediaan tanah bersifat tetap, sementara permintaannya cenderung meningkat setiap tahunnya, sejalan dengan pertambahan jumlah penduduk. Pertumbuhan jumlah penduduk menyebabkan kebutuhan akan tempat tinggal, perkantoran, pusat perbelanjaan, taman hiburan, dan kebutuhan akan sektor properti dan real estat lainnya juga mengalami kenaikan. Selain itu, harga tanah tidaklah ditentukan oleh pasar, tetapi oleh orang yang memiliki tanah.

Akhir-akhir ini properti dan real estat tumbuh dengan pesat. Hal ini dapat dilihat dari banyaknya pembangunan rumah dan toko (ruko), apartemen, pusat perbelanjaan, pusat perkantoran, kondominium, dan perumahan. Maraknya pembangunan ini menandakan bahwa terdapat pasar yang cukup besar bagi sektor properti dan real estat di Indonesia. Hal ini merupakan informasi yang positif bagi para investor, yang kemudian meresponnya dengan membeli saham perusahaan properti dan real estat di pasar modal.

Tabel 1.1

Harga Saham Perusahaan Properti dan Real Estat di BEI Tahun 2006-2012 (dalam Rupiah)

No. Kode Emiten

Tahun

Keterangan 2006 2007 2008 2009 2010 2011 2012

1 CTRS 717 1045 463 452 629 757 1710 Berfluktuasi 2 ADHI 735 1128 559 380 667 686 1089 Berfluktuasi 3 LPCK 271 492 400 197 304 1101 3109 Berfluktuasi

Sumber : finance

Sesuai dengan data yang disajikan dalam Tabel 1.1, harga saham properti dan real estat mengalami fluktuasi. Terjadinya fluktuasi ini dapat disebabkan oleh respon dan reaksi yang berbeda-beda dari setiap investor terhadap informasi-informasi yang terdapat di pasar. Informasi-informasi-informasi ini dapat bersumber dari kondisi pertumbuhan ekonomi di Indonesia, yang dapat dilihat dari pertumbuhan indikator makro ekonomi, seperti tingkat inflasi, tingkat suku bunga, dan nilai tukar rupiah.

Selain kondisi perekonomian dalam negeri, pergerakan saham juga dipengaruhi oleh kondisi perekonomian global. Krisis global yang berasal dari Amerika akibat macetnya kredit properti (suprime mortage) ini juga membawa dampak negatif bagi pergerakan saham di Indonesia. Tampak pada Tabel 1.1, pada tahun 2008 harga saham beberapa perusahaan properti dan real estat mengalami penurunan. IHSG mengalami pertumbuhan negatif selama tahun 2008. Sehingga pada 8 Oktober 2008, perdagangan saham di BEI dihentikan sementara.

Tabel 1.2

Indikator Makro Ekonomi Indonesia Tahun 2006 – 2012

No. Indikator Makro

Tahun

2006 2007 2008 2009 2010 2011 2012

1 Inflasi 6,60% 6,40% 10,30% 4,89% 5,12% 5,38% 4,27% 2 Suku Bunga 11,83% 8,60% 8,60% 7,10% 6,50% 6,58% 5,75% 3 Nilai Tukar

(USD-IDR) 9.164 9.139 9.692 10.407 9.086 8.819 9.385

Sumber :

Seperti yang terlihat pada Tabel 1.2, inflasi di Indonesia mengalami fluktuasi. Dari tahun 2006 sampai 2007 inflasi mengalami penurunan 0,20%. Namun pada tahun 2008, terjadi kenaikan yang cukup besar hingga mencapai angka 10,30%. Dorongan pada laju inflasi ini merupakan salah satu dampak terjadinya krisis global pada tahun 2008. Dorongan tersebut berasal dari lonjakan harga komoditi terutama minyak dan pangan. Lonjakan harga tersebut berdampak pada kenaikan harga barang yang ditentukan pemerintah (administered prices) seiring dengan kebijakan pemerintah menaikkan harga BBM bersubsidi

menurun setiap tahunnya, hingga pada tahun 2012 mencapai angka 4,30%. Rendahnya tingkat inflasi ini didukung oleh faktor musim, harga komoditas pangan yang sedang turun, dan penundaan kenaikan tarif listrik serta harga BBM bersubsidi.

Pada indikator suku bunga, juga terjadi penurunan setiap tahunnya. Tingkat suku bunga terendah terdapat pada tahun 2012. Bank Indonesia memutuskan mempertahankan BI Rate sebesar 5,75 % karena dipandang masih konsisten dengan tekanan inflasi yang rendah dan terkendali yang sesuai dengan sasaran inflasi tahun 2012-2013, yaitu 4,5% ± 1%

Terjadinya krisis global pada tahun 2008 menyebabkan nilai tukar rupiah melemah terhadap dolar AS. Hal ini ditandai dengan melemahnya nilai tukar rupiah terhadap dolar AS hingga mencapai Rp 11.711 per dolar AS pada bulan November 2008. Pada masa krisis ini terjadi keketatan likuiditas global. Para investor dari Amerika menarik kembali dananya untuk menangani keuangan di negaranya, sehingga terjadi aliran keluar modal asing yang menyebabkan supply dolar relatif sangat menurun. Hal ini lah yang menyebabkan efek depresiasi terhadap rupiah.

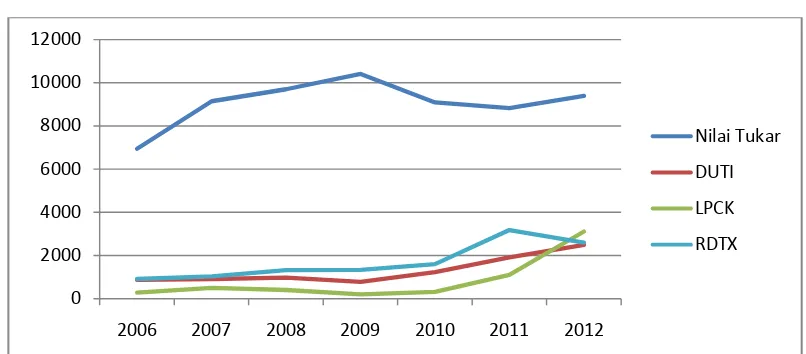

Sumber : Hasil Pengolahan Data (Microsoft Excel)

Gambar 1.1

Tingkat Inflasi dan Suku Bunga di Indonesia Tahun 2006 – 2012 (dalam Persen)

Sumber : Hasil Pengolahan Microsoft Excel

Gambar 1.2

Harga Saham dan Nilai Tukar Rupiah terhadap Dolar AS Tahun 2006-2012 (dalam Rupiah)

Dari Gambar 1.2 dan Gambar 1.3 dapat dilihat keterkaitan antara harga saham dengan indikator-indikator makro di Indonesia. Samsul (2006 : 200) mengatakan bahwa harga saham dapat dipengaruhi oleh faktor makro di suatu negara, seperti tingkat inflasi, tingkat suku bunga, dan nilai tukar.

0,00

2006 2007 2008 2009 2010 2011 2012

Inflasi

2006 2007 2008 2009 2010 2011 2012

Nilai Tukar

DUTI

LPCK

Pada tahun 2006-2007, dimana kondisi inflasi berada pada tingkat stabil, suku bunga menurun, dan nilai rupiah menguat, tampak bahwa harga saham perusahaan properti dan real estat rata-rata mengalami kenaikan. Menurut Tandelilin (2010 : 103) perubahan suku bunga akan mempengaruhi harga saham secara terbalik, cateris paribus. Hal ini berarti, apabila suku bunga meningkat, maka harga saham akan turun. Demikian pula sebaliknya, jika suku bunga turun, maaka harga saham naik.

Pada tahun 2007-2008, terjadi krisis ekonomi global, sehingga menyebabkan buruknya kondisi indikator makro Indonesia. Hal ini dapat dilihat dari tingkat inflasi mengalami kenaikan 3,9%, suku bunga menurun, dan nilai tukar rupiah melemah terhadap dolar. Hal ini diikuiti dengan harga saham perusahaan sektor properti dan real estat yang rata-rata mengalami penurunan. Pada rentang waktu ini, inflasi berada pada tingkat yang sangat tinggi. Inflasi yang tinggi akan menyebabkan kejatuhan harga saham di pasar. Inflasi yang tinggi menyebabkan biaya produksi menjadi tinggi, sementara daya beli masyarakat menjadi lemah. Hal ini menyebabkan menurunnya pendapatan perusahaan, dan pada akhirnya akan menurunkan harga saham perusahaan tersebut (Zubir, 2011 : 21).

sangat rendah. Tinggi rendahnya tingkat inflasi dinilai memberi pengaruh positif maupun negatif terhadap pergerakan harga saham sesuai dengan tingkat inflasi itu sendiri. Tingkat inflasi yang tinggi akan menurunkan harga saham, sementara tingkat inflasi yang sangat rendah akan menyebabkan pertumbuhan ekonomi menjadi sangat lamban sehingga pada akhirnya berpengaruh terhadap lambannya pergerakan harga saham (Samsul, 2006 : 201).

Pada tahun 2009-2012, kondisi indikator makro Indonesia berangsur-angsur membaik, dimana inflasi meningkat kembali kepada tingkat yang stabil pada tahun 2010, dan kemudian terus mengalami penurunan pada tahun 2011 dan 2012, indikator suku bunga tetap mengalami penurunan hingga tahun 2012, dan nilai tukar rupiah menguat dari tahun 2009-2011.

Pada rentang waktu ini, rata-rata harga saham perusahaan properti dan real estat yang terdaftar di Bursa Efek Indonesia mengalami peningkatan. Namun, pada tahun 2012, rupiah kembali melemah terhadap dolar. Terdapat beberapa perusahaan yang harga sahamnya menurun pada rentang waktu ini mengikuti melemahnya nilai tukar rupiah terhadap dolar Amerika. Namun, kebanyakan perusahaan justru harga sahamnya meningkat cukup besar, dengan melemahnya nilai tukar rupiah ini.

importir yang akan mengalami penurunan. Jika perusahaan mempunyai utang yang besar dalam mata uang asing, maka melemahnya rupiah terhadap mata uang asing tersebut mengakibatkan beban operasional perusahaan menjadi tinggi. Hal ini lah yang dapat menyebabkan penurunan pada harga saham perusahaan (Simatupang, 2010 : 77).

Fenomena ini menimbulkan suatu dugaan bagi peneliti, bahwa kondisi indikator makro ekonomi di Indonesia, yaitu tingkat inflasi, suku bunga, dan nilai tukar memiliki pengaruh terhadap harga saham perusahaan properti dan real estat di Bursa Efek Indonesia. Kodrat dan Herdinata (2009) mengatakan bahwa investasi di sektor sektor properti dan real estat merupakan investasi jangka panjang dan akan bertumbuh sejalan dengan perekonomian. Selain itu, berdasarkan Pusat Studi Properti Indonesia, kondisi makro ekonomi merupakan faktor penting yang mempengaruhi bisnis sektor properti dan real estat.

Hal ini lah yang melatarbelakangi peneliti untuk meneliti lebih lanjut mengenai pengaruh makro ekonomi, dalam hal ini peneliti mengambil 3 indikator, yaitu tingkat inflasi, suku bunga, dan nilai tukar, terhadap harga saham perusahaan properti dan real estat di Bursa Efek Indonesia.

1.2 Perumusan Masalah

Sesuai dengan latar belakang yang telah dijelaskan sebelumnya, maka perumusan masalah dalam penelitian ini adalah “Apakah tingkat inflasi, suku bunga, dan nilai tukar berpengaruh signifikan terhadap harga saham

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, maka yang menjadi tujuan dari penelitian ini adalah untuk mendapatkan bukti empiris mengenai pengaruh tingkat inflasi, suku bunga, dan nilai tukar terhadap harga saham perusahaan sektor properti dan real estat di Bursa Efek Indonesia, baik secara bersama-sama maupun parsial.

1.4 Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah sebagai berikut : 1. Bagi investor dan praktisi keuangan, hasil penelitian ini dapat menambah

informasi dan menjadi bahan pertimbangan guna pengambilan keputusan investasi pada saham perusahaan properti dan real estat di Bursa Efek Indonesia.

2. Bagi pengembang (developer), hasil penelitian ini dapat menjadi sumber informasi dan menjadi bahan pertimbangan guna pengambilan keputusan dalam ekspansi bisnis yang berkaitan dengan sektor properti dan real estat. 3. Bagi peneliti lain, hasil penelitian ini dapat menjadi tambahan bahan referensi

dan informasi untuk melakukan penelitian selanjutnya.