PENGGUNAAN SOFTWARE

SAGE ERP ACCPAC

Oleh : M. Setiadi Hartoko

Administrasi Bisnis, Politeknik LP3I Jakarta

Gedung sentra Kramat Jl. Kramat Raya No. 7-9 Jakarta Pusat 10450 Telp. 021 – 31904598 Fax. 021 - 31904599

Email :[email protected]

ABSTRAK

Sistem informasi merupakan sistem yang dapat membantu pelaksanaan kegiatan operasional perusahaan sehari-hari. Akuntansi memerlukan database yang confidential, karena seluruh transaksi yang ada rata-rata berkaitan dengan keuangan sebuah perusahaan atau badan perseorangan. Pengolahan akuntansi secara manual memiliki lebih banyak resiko dibandingkan dengan menggunakan sistem yang terkomputerisasi. Dibahas untuk diketahui mengenai proses, permasalahan dan solusi dapat memberikan masukan sistem terbaik yang disesuaikan dengan PSAK.

Kata kunci : Sistem Akuntansi, system pencatatan, proses pencatatan.

ABSTRACT

Information system is a system that can assist in the implementation of activities of daily company operations. Accounting requires a confidential database, because the entire transaction is no average related to finance a company or individual entity. Accounting processing manually have more risk than using a computerized system. Addressed to know about the process, problems and solutions can provide the best input system adapted to PSAK.

Keywords : Accounting System, Accounting Process, ERP System

PENDAHULUAN

Latar Belakang Masalah

Sehubungan dengan perkembangan teknologi dan informasi pada era globalisasi ini, semakin banyak perusahaan yang berkembang pesat, terutama dalam hal informasi. Informasi pada saat ini sudah menjadi komuditas

yang sangat penting dalam

memenangkan persaingan di dalam dunia bisnis. Sistem informasi merupakan sistem yang dapat membantu pelaksanaan kegiatan operasional

perusahaan sehari-hari, karena sebagian besar kegiatan perusahaan terkait dengan akuntansi dan antara satu sistem dengan sistem lainnya saling berhubungan untuk membantu operasional perusahaan.

pencapaian tujuan yang ditetapkan

sebelumnya. Kemampuan untuk

mengakses dan menyediakan informasi secara cepat, tepat dan akurat sudah menjadi suatu kebutuhan mutlak bagi suatu perusahaan. Oleh karena itu dalam rangka mencapai tujuan perusahaan, masing-masing perusahaan dituntut untuk menerapkan dan mengembangkan sistem informasi yang sudah terkomputerisasi dalam segala bidang, tanpa terkecuali dengan bidang akuntansi. Akuntansi memerlukan database yang confidential, karena seluruh transaksi yang ada rata-rata berkaitan dengan keuangan sebuah perusahaan atau badan perseorangan. Pengolahan akuntansi secara manual memiliki lebih banyak resiko dibandingkan dengan menggunakan sistem yang terkomputerisasi. Misal, dalam hal yang paling sederhana yaitu penginputan jurnal, seringkali terjadi penggandaan, atau dua kali input dengan nomor atau kode voucher yang sama tapi transaksi yang berbeda. Hal ini dapat berakibat pada tidak balance-nya buku besar dan laporan keuangan yang dibuat nantinya.

Atas dasar contoh diatas, maka dapat disimpulkan bahwa bidang akuntansi pun sangat membutuhkan sistem yang terkomputerisasi. Didukung dengan pengetahuan IT, maka bidang akuntansi dan teknologi informasi dapat menciptakan berbagai macam software akuntansi salah satunya adalah Sage ERP Accpac.

Penerimaan piutang usaha, sangat membutuhkan sistem komputer untuk mengontrol data penerimaan piutang usaha sehingga kita dapat mengetahui seberapa besar pendapatan/penjualan perusahaan tiap periode tertentu sehingga piutang dapat ditagih tepat waktu dan terhindar dari piutang tak tertagih. Karena ada kemungkinan piutang itu tidak tertagih maka ini dapat berpengaruh terhadap pendapatan perusahaan.

Berdasarkan latar belakang di atas, penulis tertarik untuk mengambil judul

”Penggunaan Software Sage ERP Accpac Pada PT. Toyota Tsusho Mechanical & Engineering Service

Indonesia (TTME Indonesia)”.

Identifikasi Masalah

Dalam hal ini penulis menetapkan pengidentifikasian masalah sebagai berikut:

1. Bagaimana sistem akuntansi penjualan kredit pada PT. TTME Indonesia?

2. Bagaimana Proses pencatatan piutang Menggunakan Software Sage ERP Accpac pada PT. TTME Indonesia?

3. Permasalahan apa saja yang dihadapi dalam proses pencatatan piutang dengan Sage ERP Accpac pada PT. TTME Indonesia serta solusinya?

Metodologi Penulisan

Dalam pembuatan penulisan ini, penulis mengumpulkan data-data serta informasi dengan menggunakan beberapa metode. Adapun metode penelitian yang dilakukan adalah sebagai berikut:

a. Studi Lapangan (Field Research) Yaitu penelitian dengan cara observasi langsung ke perusahaan yang menjadi objek kajian. Teknik pengumpulan datanya dilakukan

dengan pengamatan secara

sistematik. Dimana data-data tersebut memiliki kebenaran

sehingga penulis dapat

mempertanggung jawabkan tulisan ini.

LANDASAN TEORI

Pengertian Sistem

Menurut Kamus Standar Akuntansi (2013:543) yang dimaksud dengan sistem

adalah “seperangkat komponen

-komponen atau unsur-unsur yang dijalin untuk memperoleh atau mencapai sesuatu atau berbagai tujuan”.

Menurut Mulyadi dalam bukunya Sistem Akuntansi (2008:5) yang dimaksud dengan sistem adalah “suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan”.

Menurut James A. Hall dalam bukunya Accounting Information System (2009:6) sistem adalah “sekelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan yang berfungsi dengan tujuan yang sama”.

Pengertian Akuntansi

Menurut Al-Haryono Jusup (2005:4-5) pengertian akuntansi dapat dirumuskan dari dua sudut pandang, yaitu dari sudut pemakaian jasa akuntansi dan dari sudut pandang proses kegiatannya:

1. Dari sudut pandang pemakai

“akuntansi adalah suatu disiplin ilmu yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan kegiatan suatu organisasi”.

2. Dari sudut pandang proses kegiatan “akuntansi adalah proses pencatatan, penggolongan, peringkasan, pelaporan, penganalisisan data keuangan suatu organisasi”.

Sedangkan menurut American Institute of Certified Public Accountans (AICPA), akuntansi adalah

“kegiatan atau proses pencatatan

(record), penggolongan

(Classifying), peringkasan (Summarizing) transaksi-transaksi keuangan yang terjadi pada suatu

organisasi dan

melaporkan/menyajikan serta menafsirkan (Interpret) hasilnya”.

Dari definisi-definisi tersebut maka penulis dapat menyimpulkan bahwa akuntansi merupakan pemprosesan data

keuangan perusahaan untuk

menghasilkan informasi yang berguna sebagai pedoman dalam melaksanakan kegiatan perusahaan dan untuk mengevaluasi kegiatan-kegiatan yang telah dilaksanakan oleh perusahaan.

Pengertian Piutang

Menurut Adenk Sudarwanto (2012:217), menyatakan bahwa yang dimaksud piutang adalah:

“suatu tagihan yang tidak disertai janji tertulis dan timbul karena adanya transaksi penjualan barang atau jasa yang dilakukan secara kredit, serta memiliki masa atau tanggal jatuh tempo dengan jumlah tertentu sesuai dengan nilai saat terjadinya transaksi”.

Menurut Rusdi Akbar (2006:77), menyatakan bahwa yang dimaksud dengan piutang adalah:

“piutang meliputi semua hak atau klaim perusahaan pada organisasi lain untuk menerima sejumlah kas, barang atau jasa dimasa yang akan datang sebagai akibat kebijakan pada masa yang lalu”.

Menurut Dwi Martani, dkk (2012:193), menyatakan bahwa yang dimaksud dengan piutang adalah: “piutang merupakan klaim suatu perusahaan kepada pihak lain”.

Dari beberapa pengertian piutang diatas, dapat disimpulkan bahwa pengertian piutang adalah hak kreditur terhadap debitur sebagai akibat utang timbul dari penyerahan barang atau jasa secara kredit.

Jenis - Jenis Piutang

piutang wesel (note receivable), dan piutang lain – lain (other receivable). Untuk lebih jelasnya akan di uraikan sebagai berikut ini:

a. Piutang Usaha (Account Receivable) Piutang usaha (account receivable) adalah tagihan perusahaan kepada pelanggan yang timbul karena adanya penjualan barang atau jasa secara kredit.

Dalam kegiatan perusahaan normal piutang dagang akan dapat diterima pelunasannya dalam jangka waktu kurang dari satu tahun. Pada saat timbulnya piutang dagang perusahaan harus ditentukan jangka waktu pelunasannya, potongan yang akan diberikan. Semuanya itu diatur melalui syarat pembayaran. Syarat pembayaran yang di maksud adalah seperti 2/4, n/30 atau 2/15, EOM. Jangka waktu piutang ini biasanya hanya 30 hari sampai 60 hari.

b. Piutang Wesel (Note Receivable)

Piutang wesel (note receivable) adalah tagihan perusahaan kepada pelanggan yang timbul karena adanya penjualan barang atau jasa secara kredit yang pelunasannya disepakati melalui perjanjian tertulis. Jangka waktu pelunasan perjanjian tertulis ini atau piutang usaha ini biayanya adalah 60 sampai dengan 90 hari.

c. Piutang Lain – lain (Other Receivable) Piutang lain–lain (other receivable) adalah tagihan perusahaan yang timbul karena adanya selain penjualan barang atau jasa seperti member pinjaman kepada karyawan, member uang muka, penjualan kredit aktiva tetap kepada anak perusahaan dan lain-lain.

Dapat disimpulkan bahwa yang termasuk tagihan perusahaan adalah: 1. Persekot dalam kontrak pembelian. 2. Klaim terhadap perusahaan

pengangkutan untuk barang-barang ruksak atau hilang.

3. Klaim terhadap perusahaan asuransi atau kerugian-kerugian yang di pertanggungkan.

4. Klaim terhadap pegawai perusahaan. 5. Klaim terhadap restitusi pajak.

6. Tagihan terhadap langganan untuk pengembalian tempat barang (misalnya botol, drum, dan lain-lain). 7. Uang muka pada anak perusahaan. 8. Uang muka pada pegawai perusahaan. 9. Piutang dividen.

10. Piutang pesanan pembelian saham, dan lain-lain.

Akuntansi Piutang Usaha

Transaksi yang mempengaruhi piutang usaha merupakan bagian dari siklus pendapatan. Siklus pendapatan tersebut adalah transaksi penjualan kredit barang dan jasa kepada pelanggan, transaksi retur penjualan, transaksi penerimaan kas dari debitur, dan transaksi penghapusan piutang. Transaksi–transaksi tersebut dicatat kedalam jurnal sebagai berikut.

a. Transaksi penjualan kredit barang atau jasa kepada pelanggan.

a. Jurnal untuk mencatat transaksi ini adalah :

b. Transaksi retur penjualan. Jurnal untuk mencatan transaksi ini adalah:

c. Transaksi penerimaan kas dari debitur. Jurnal untuk mencatat transaksi ini adalah :

Sistem Akuntansi Piutang

Sistem akuntansi piutang mewakili uang yang dimiliki barang atau jasa yang telah dijual yang dimasukan dalam rekening. Karena kebanyakan bisnis dilakukan secara kredit, piutang usaha sering kali mewakili sejumlah besar modal kerja organisasi, yang sangat penting pada proses bisnis pengelolaan pesanan pelanggan.

Prosedur Akuntansi Piutang

Menurut Mulyadi dalam bukunya yang berjudul Sistem Akuntansi (2008:5) yang dimaksud dengan prosedur adalah:

“suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang”.

Dengan kata lain, prosedur adalah suatu tatacara yang kontinyu, atau berkelanjutan dari satu departemen ke departemen lainnya. Namun sebuah prosedur tidak akan berjalan dengan baik tanpa adanya Standar Operating Procedure (SOP). Dalam kegiatan akuntansi, SOP memegang peranan penting dikarenakan adanya keterkaitan antar departemen. Tidak adanya SOP akan membuat ketidakjelasan dalam hal tugas dan tanggung jawab staff akunting.

Prosedur pencatatan piutang pun memiliki aturan atau tahapan yang harus dilakukan tanpa adanya kesalahan ataupun kelalaian. Prosedur pencatatan piutang secara garis besar adalah rangkaian kegiatan sejak diakuinya piutang sampai diakuinya telah terjadi penerimaan atas piutang tersebut. Dalam pelaksanaannya, ada beberapa fungsi yang terkait dalam kegiatan ini. Fungsi yang terkait dalam sistem akuntansi

penjualan kredit menurut Mulyadi (2008:211) adalah:

1. Fungsi Penjualan

Fungsi penjualan bertanggung jawab untuk menerima surat order dari pembeli, mengedit order dari pelanggan untuk menambahkan informasi yang belum ada pada surat order tersebut (seperti spesifikasi barang dan rute pengiriman), meminta otorisasi kredit, menentukan tanggal pengiriman dan dari gudang mana barang akan dikirim, dan mengisi surat order penjualan. Fungsi ini juga bertanggung jawab untuk membuat “back order” pada saat diketahui tidak tersedianya persediaan untuk memenuhi order dari pelanggan.

2. Fungsi Kredit

Fungsi kredit berada di bawah fungsi keuangan yang dalam transaksi penjualan kredit, bertanggung jawab untuk meneliti status kredit pelanggan dan memberikan otorisasi pemberian kredit kepada pelanggan.

3. Fungsi Gudang

Dalam transaksi penjualan kredit, fungsi gudang bertanggung jawab untuk menyimpan barang dan menyiapkan barang yang dipesan oleh pelanggan, serta menyerahkan barang ke fungsi pengiriman. 4. Fungsi Pengiriman

Dalam transaksi penjualan kredit, fungsi pengiriman bertanggung jawab untuk menyerahkan barang atas dasar surat order pengiriman yang diterimanya dari fungsi penjualan.

5. Fungsi Penagihan

jawab untuk membuat dan mengirimkan faktur penjualan kepada pelanggan, serta menyediakan copy faktur pajak bagi kepentingan pencatatan transaksi penjualan oleh fungsi akuntansi.

6. Fungsi Akuntansi

Dalam transaksi penjualan kredit, fungsi akuntansi bertanggung jawab untuk mencatat piutang yang timbul dari transaksi penjualan kredit dan membuat serta mengirimkan pernyataan piutang kepada para debitur, serta membuat laporan penjualan. Di samping itu, fungsi ini juga bertanggung jawab untuk mencatat harga pokok persediaan yang dijual kedalam kartu persediaan.

Informasi yang Diperlukan Oleh Manajemen

Menurut Mulyadi (2008:213) informasi yang umumnya diperlukan oleh manajemen dari kegiatan penjualan secara kredit adalah:

1. Jumlah pendapatan penjualan menurut jenis produk dan kelompok selama jangka waktu tertentu.

2. Jumlah piutang kepada setiap debitur dari transaksi penjualan kredit .

3. Jumlah harga pokok produk yang dijual selama jangka waktu tertentu. 4. Nama dan alamat pembeli.

5. Kuantitas produk yang dijual.

6. Nama wiraniaga yang melakukan penjualan.

7. Otorisasi pejabat yang berwenang.

Dokumen Yang Digunakan

Setiap transaksi yang dilakukan harus disertai dengan bukti pendukung untuk melengkapi keabsahan utang. Dokumen yang digunakan adalah:

1. Surat order pengiriman dan tembusannya.

2. Faktur dan tembusannya.

3. Rekapitulasi harga pokok penjualan.

4. Bukti memorial.

Catatan Akuntansi Yang Digunakan Catatan akuntansi yang digunakan untuk mencatat transaksi yang menyangkut piutang adalah:

1. Jurnal Penjualan

Dalam prosedur pencatatan piutang, catatan ini di gunakan untuk mencatat timbulnya piutang dari transaksi penjualan kredit.

2. Jurnal Retur Penjualan

Dalam prosedur pencatatan piutang, catatan akuntansi ini digunakan untuk mencatat berkurangnya piutang dari transaksi retur penjualan.

3. Jurnal Umum

Dalam prosedur pencatatan piutang, catatan akuntansi ini digunakan untuk mencatat berkurangnya piutang dari transaksi penghapusan piutang yang tidak lagi dapat ditagih.

4. Jurnal Penerimaan Kas

Dalam prosedur pencatatan piutang, catatan akuntansi ini digunakan untuk mencatat berkurangnya piutang dari transaksi penerimaan kas dari debitur. 5. Kartu Piutang

Catatan akuntansi ini digunakan untuk mencatat mutasi dan saldo piutang kepada setiap debitur.

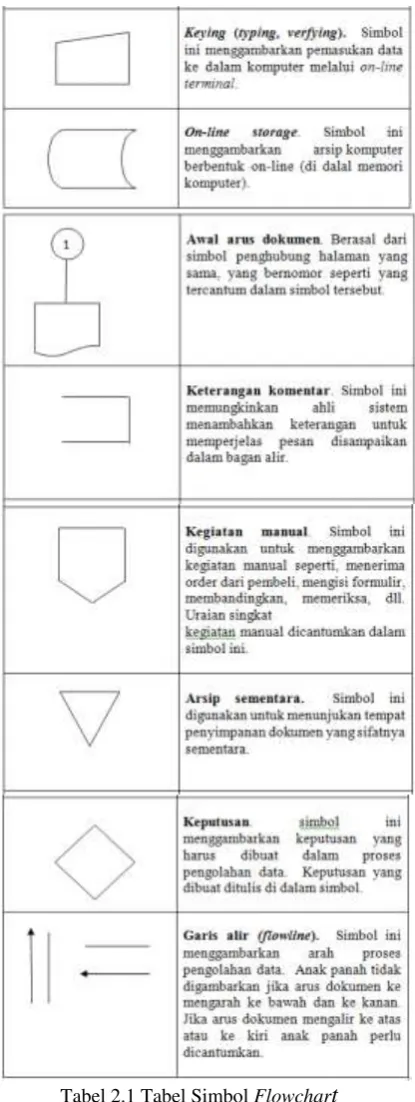

Flowchart

Flowchart adalah representasi grafikal dan sebuah sistem yang menjelaskan relasi fisik diantara entitas-entitas kuncinya. Flowchart dapat digunakan untuk menyajikan kegiatan manual, kegiatan pemprosesan komputer atau keduanya.

Simbol Pembuatan Bagan Alir Dokumen (Flowchart)

Tabel 2.1 Tabel Simbol Flowchart

PEMBAHASAN

Sistem Akuntansi Penjualan Kredit Pada PT. TTME Indonesia

dan manufaktur, dengan tiga divisi utama, antara lain Divisi Machinery, Divisi Engineering dan Divisi Plant Maintenance Service, sistem akuntansi penjualan kredit yang digunakan pada PT. TTME Indonesia yaitu dengan menggunakan sebuah program akuntansi yang bernama Sage ERP Accpac. Program akuntansi ini digunakan sejak bulan april 2013. Sistem akuntansi ini

sangat pembantu PIC dalam proses akuntansi mulai dari awal sampai akhir.

Prosedur Penjualan Kredit

Prosedur penjualan kredit barang dalam transaksi dari tahap prosedur awal sampai akhir sesuai dengan sistem yang dipakai oleh PT. TTME Indonesia adalah seperti gambar flowchart dibawah:

FLOW CHART PROSEDUR PENJUALAN PT. TTME INDONESIA

BAG. PESANAN BAG. KREDIT BAG. FAKTUR BAG. GUDANG

Mulai

Gambar 4.1 Flow Chart Prosedur Penjualan PT. TTME Indonesia

BAG. PENGIRIMAN BAG. AKUNTANSI

4

FLOWCHART PROSEDUR PENJUALAN PT. TTME INDONESIA - 2

Untuk narasinya adalah sebagai berikut: a. Bagian sales/pesanan menerima

order pelanggan secara tertulis atau secara lisan. Lalu bagian pesanan membuat sales order sebanyak tiga rangkap.

b. Setelah itu bagian pesanan mengirim sales order kepada bagian kredit. Bagian kredit akan melihat saldo kredit dan batas kredit yang tercatat dalam kartu-kartu piutang untuk mengetahui apakah pelanggan masih layak untuk diberikan kredit atau permohonan ditolak.

c. Setelah sales order disetujui oleh bagian kredit, maka sales order dikembalikan lagi kepada bagian pesanan. Sales order rangkap tiga akan diarsipkan dibagian pesanan, dan sisanya dikirim ke bagian faktur untuk dibuatkan invoice sebanyak 2 rangkap.

d. Sales order rangkap dua akan dikirm ke bagian gudang. Bagian gudang memeriksa barang yang diterima dari gudang apakah sudah sesuai dengan permintaan pelanggan atau belum. Setelah itu barang akan dikirim ke pelanggan beserta invoice dan sales order. Sales order rangkap dua di arsipkan dibagian pengiriman. f. Invoice rangkap dua akan dikirimkan

kembali ke bagian pesanan untuk mencatat tanggal pengiriman. Lalu invoice itu dikirim ke bagian akuntansi untuk membuat pencatatan buku harian penjualan di software Sage ERP Accpac.

Bagian-Bagian Yang Terkait 1. Bagian Pesanan.

Dalam pelaksanannya, pesanan sehubungan dengan penjualan dilakukan sebagai berikut :

a. Pihak pelanggan langsung mengirimkan pesanan-pesanan pembelian. Dari pesanan-pesanan tersebut, pihak penjual akan mencatatnya sebagai pesanan-pesanan penjualan.

b. Pihak pelanggan mendatangi pihak penjual atau dapat juga dilakukan melalui hubungan telepon. Bila menggunakan fasilitas telepon, maka pihak penjual akan menggunakan formulir pesanan khusus untuk mencatat informasi. Formulir pesanan ini diisi ragkap dua,selembar diantaranya dikirim kepada pihak pelanggan untuk melaksanakan konfirmasi atau minta penegasan terhadap pesanan tersebut.

yang belum dikirimkan akan dimasukkan pada “sisa pesanan penjualan yang harus dipenuhi”. Jika terdapat pesanan yang di tolak maka

penolakan tersebut harus

disampaikan kepada pelanggan beserta dengan alasan penolakan tersebut.

2. Bagian Kredit.

Dengan melihat saldo kredit dan batas kredit yang tercatat dalam kartu-kartu piutang maka dapat diketahui apakah pelanggan masih layak untuk diberikan kredit atau permohonan ditolak. Apabila pesanan pembelian serta kredit disetujui maka dapat dilakukan langkah sebagai berikut :

a. Bila persediaan di gudang cukup untuk memenuhi pesanan maka pesanan yang telah disetujui dikirimkan ke bagian faktur, bagian ini akan membuat faktur terlebih dahulu sebelum barang dikirimkan. b. Bila persediaan di gudang belum

diketahui secara pasti maka pesanan yang telah disetujui akan dikirimkan ke bagian pengiriman, dan bagian pengiriman akan membuat laporan tentang pengiriman barang yang telah dilakukan ke bagian faktur agar dibuat faktur penjualannya.

3. Bagian Gudang.

Setelah menerima Surat Perintah Pengiriman dari bagian pesanan maka bagian gudang akan memeriksa stok yang ada di gudang, bila jumlahya mencukupi maka bagian gudang akan memberitahukannya ke bagian pesanan sehingga bagian pesanan akan memasukkan dalam “sisa penjualan yang harus dipenuhi”.

4. Bagian Faktur.

Ada beberapa cara yang dapat dipergunakan dan umumnya tergantung pada situasi perusahaan itu sendiri, antara lain :

a. Jika pesanan diterima, maka faktur penjualan, nota pengiriman barang

dan dokumen pengiriman barang dapat dilakukan secara serentak. Nota pengiriman serta dokumen pengiriman dikirimkan kebagian pengiriman dan faktur penjualan ditahan sampai barang-barang selesai dikirimkan ke pelanggan dan selembar lagi ke bagian piutang untuk dicatat dalam kartu piutang yang bersangkutan.

b. Bagian faktur berdasarkan surat perintah pengiriman dan surat tanda muat, membuat faktur dalam rangkap tiga.Lembaran asli beserta surat tanda muat dikirimkan kepada pelanggan,lembaran kedua ke bagian pesanan dan lembaran ketiga sebagai pertinggal.

5. Bagian Pengiriman.

Bagian ini harus mendapat autorisasi terlebih dahulu, bisa dalam bentuk pesanan penjualan yang telah disetujui atau bisa juga melalui tembusan dari faktur penjualan. Bagian pengiriman mengecek barang yang diterima gudang apakah sesuai dengan surat perintah. Bagian pengiriman membuat laporan rangkap tiga, yaitu berdasarkan pesanan penjualan dari faktur penjualan. Lembar pertama untuk bagian faktur, lembar kedua digunakan sebagai slip pengepakan dan lembar ketiga untuk bagian pengiriman.

6. Bagian Akuntansi.

Bagian akuntansi menerima faktur penjualan dari bagian pesanan. Berdasarkan faktur penjualan ini, bagian akuntansi mengadakan pencatatan ke buku harian penjualan, buku besar piutang usaha dan buku tambahan piutang usaha. Bila piutang usaha tersebut telah jatuh tempo, maka faktur penjualan asli tersebut akan dijadikan sebagai bukti penagihan piutang kepada para pelanggan.

Proses Pencatatan Piutang Dengan

Menggunakan Software Sage ERP

Dalam siklus akuntansi piutang, terdapat tiga pencatatan penting yang berkaitan dengan transaksi piutang yaitu pencatatan pengakuan piutang usaha, pencatatan retur penjualan dan pencatatan pada saat pelunasan piutang. Berikut adalah proses pencatatan piutang dengan menggunakan SoftwareSage ERP Accpac:

Pencatatan Pengakuan Piutang

1. Pertama klik icon Sage ERP Accpac, lalu kita Login pada Sage ERP Accpac, ketika kita ingin login pada aplikasi ini, kita wajib memasukan User ID dan Password. Misalnya jika menggunakan User ID dan password menggunakan nama member akuntansi seperti User ID “DIDIT” dan Password “DIDIT” seperti terlihat pada Gambar 4.3.

Gambar 4.3. Tampilan LoginSage ERP Accpac

2. Setelah Login maka akan tampil Menu Utama dalam aplikasi Sage ERP Accpac yang terdiri dari Account Payable, Account Receivable, Asset Management, Cashbook, General Ledger dan Project and Job Costing seperti terlihat pada gambar 4.4.

Gambar 4.4.Tampilan Menu Utama Sage ERPAccpac

3. Setelah muncul tampilan di atas, maka klik Invoice Batch List. Untuk

membuat batch list baru, klik New seperti terlihat pada Gambar 4.5

Gambar 4.5. Tampilan Untuk Membuat Batch List Baru

4. Maka akan tampil lembar kerja kosong untuk memulai pencatatan AR. Box paling atas berisi transaksi di bulan apa beserta nama PIC, misalnya:

“Transaction May 2014 – Didit”.

Kemudian isi deskripsi transaksi berdasarkan keterangan invoice, misalnya “Sample Panel 660 Servo,

qty: 10 pcs”. Masukan nama customer, tanggal transaksi, nomor invoice, nomor purchase order dan check list bok Job Code Related (agar transaksi terdeteksi sesuai Job Number yang digunakan). Setelah mengisi informasi yang awal, klik Contract dan masukan Job Number yang digunakan, misalnya

“435-DT-167-14”. Project diisi dengan

“DT”, Category diisi dengan “01” (material), Amount berisi nominal piutang tersebut. Kolom Optional Field berisi kode Divisi 100 (Machinery), 200 (Engineering), 300 (PMS), No Purchase Order dan Faktur Pajak seperti yang terlihat pada gambar 4.6 dan gambar 4.7

Gambar 4.7. Tampilan Pengisian Optional Fields

Setelah lembar kerja pada dokumen selesai, maka beralih pada lembar kerja Taxes seperti terlihat pada gambar 4.8. Di lembar kerja ini kita hanya memilih untuk pajak apa saja yang kita butuhkan, seperti Value Added Tax Out (VAT Out), Prepaid Tax 23, VAT Import, karena sudah terisi secara otomatis sesuai dengan DPP sebesar amount yang ada pada lembar dokumen. Untuk transaksi khusus nominal tersebut dapat diisi secara manual sesuai dengan nominal yang diperlukan.

Gambar 4.8. Tampilan Lembar Kerja Taxes

5. Jika pajak sudah terisi maka selanjutnya beralih ke lembar Total dimana pada lembar ini berisi total dari DPP dan pajak yang akan menjadi total piutang. Setelah total piutang sesuai dengan total invoice yang diterima, maka kembali kelembar Document dan klik Add. Jika semua transaksi sudah selesai, tutup lembar kerja dan klik Post untuk memposting transaksi ke General Ledger seperti terlihat pada gambar 4.9 dan gambar 4.10.

Gambar 4.9. Tampilan Lembar Kerja Total

Gambar 4.10. Tampilan Memposting Transaksi

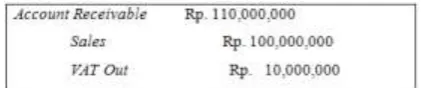

6. Dengan terpostingnya batch tersebut maka proses pencatatan AR telah selesai dan akan terbentuk jurnal sebagai berikut:

Proses Transaksi Retur Penjualan Pada dasarnya proses transaksi retur penjualan menggunakan Sage ERP Accpac itu prosesnya hampir sama seperti pada proses pencatatan transaksi penjualan

barang atau jasa, dan yang

Gambar 4.11. Tampilan Proses Transaksi Retur Penjualan

Gambar 4.12. Tampilan No Invoice Yang Akan Direktur

Untuk tahapan selanjutnya, proses retur penjualan sama dengan proses pencatatan penjualan barang atau jasa, yaitu mengisi lembar kerja retur penjualan sama seperti proses pencatatan piutang seperti pada gambar 4.13.

Gambar 4.13. Tampilan Transaksi Retur Penjualan

Jurnal yang terbentuk adalah sebagai berikut:

Proses Pencatatan Penerimaan Piutang Berikut ini adalah proses pencatatan penerimaan piutang mengunakan Sage ERP Accpac:

1. Pada tampilan menu utama Sage ERP Accpac, kita pilih Cashbook lalu klik C/B Transactions seperti pada gambar 4.14.

Gambar 4.14. Tampilan Lembar Kerja Cashbook

2. Setelah muncul tampilan diatas, maka klik Batch List. Untuk membuat transaksi penerimaan piutang baru maka kita klik New untuk membuat Batch List baru seperti pada gambar 4.15.

Gambar 4.15. Tampilan Untuk Membuat Batch List Baru

3. Setelah itu maka akan tampil lembar kerja kosong untuk memulai pencatatan penerimaan piutang seperti pada gambar 4.14. Biasanya customer PT.

TTME Indonesia melakukan

pembayaran melalui transfer pada Bank yang telah disediakan oleh PT. TTME Indonesia, yaitu Bank BTMU (Bank of

Tokyo Mitsubishi) dan Bank

JENIS BANK KODE

BANK

Sumitomo IDR 1

Sumitomo JPY 2

Sumitomo USD 3

BTMU IDR 4

BTMU JPY 5

BTMU USD 6

Tabel 4.1 Keterangan Kode Bank

Klik tanda panah disamping kiri jenis bank untuk mengisi deskripsi transaksi dibulan apa, kode bank dan nama PICnya, misalnya: “1090 May 2014 –

Didit”, lalu pilih jenis bank yang

dibutuhkan seperti pada gambar 4.16.

Gambar 4.16. Tampilan Lembar kerja Cashbook

Gambar 4.17. Tampilan Pengisian Deskripsi Cashbook

4. Kemudian isi transaksi berdasarkan bukti Bank Transfer, yaitu masukan nama customer, tanggal transaksi, dan no Ref/Cheque. Setelah itu pilih jenis AR maka secara otomatis akan muncul COA Temporary Account Cash &

Bank, lalu klik Allocate untuk memunculkan daftar piutang customer seperti pada gambar 4.18 dan gambar 4.19.

Gambar 4.18. Tampilan Pengisian Transaksi Cashbook

Gambar 4.19. Tampilan Daftar Piutang Customer

5. Setelah muncul tampilan diatas maka pilih no invoice yang akan dibayarkan oleh customer, dengan cara klik kata No menjadi kata Yes seperti gambar 4.20. Setelah itu klik Add dan Close untuk kembali ketampilan semula.

Gambar 4.20. Tampilan Untuk Memilih No Invoice

Yang Akan Dibayarkan Oleh Customer

selesai lah proses pencatatan penerimaan piutang.

Gambar 4.21. Tampilan Penambahan Transaksi Piutang

Jurnal yang terbentuk dari proses penerimaan piutang adalah:

Permasalahan Dan Solusi Yang

Dihadapi Dalam Proses Pencatatan

Penjualan Kredit Menggunakan

Aplikasi Sage ERP Accpac Pada PT. TTME Indonesia.

Secara umum proses pencatatan piutang usaha dengan menggunakan aplikasi Sage ERP Accpac pada PT. TTME Indonesia itu baik, namun ada beberapa permasalahan dan solusinya yang dihadapi dalam proses pencatatan piutang, diantaranya adalah:

Permasalahan yang dihadapi:

1. Pada Aplikasi Sage ERP Accpac, pencatatan transaksi Account

Receivable (AR) dan Other

Receivable (OR) pencatatannya melalui modul yang sama, sehingga sering terjadi kelalaian mengenai Account Set AR (TIDR) dan OR (ORIDR) yang akan menimbulkan selisih pada saat peng-offset-an.

2. Terbatasnya space atau ruang untuk pengisian no invoice, sehingga apabila no invoicenya itu panjang, maka pada

saat penginputan no invoice itu tidak bisa secara utuh dituliskan.

3. Terbatasnya space atau ruang untuk pengisian deskripsi barang yang akan dijual, sehingga apabila kalimat barang yang dijual itu panjang, maka tidak semua deskripsi penjualan itu ditulis.

Solusi dari permasalahn yang dihadapi:

1. Melakukan pembicaraan kepada pihak provider untuk mendiskusikan apakah

mungkin jika dilakukan

pengembangan dalam hal pemisahaan antara transaksi Account Receivable dan Other Receivable.

2. Melakukan pembicaraan kepada pihak provider untuk mendiskusikan apakah mungkin bisa ditambahi space untuk pengisian no invoice.

3. Melakukan pembicaraan kepada pihak provider untuk mendiskusikan apakah mungkin bisa ditambahi space untuk pengisian deskripsi transaksi.

PENUTUP

Kesimpulan

Kesimpulan dari penulisan ini adalah sebagai berikut:

1. Secara umum sistem akuntansi piutang yang diterapkan oleh PT. TTME Indonesia telah berjalan dengan baik, namun ada beberapa fungsi rangkap antara Fungsi Pengiriman dan Fungsi Penjualan.

2. Pencatatan piutang menggunakan aplikasi ini sangat membantu PIC dalam melakukan pencatatan dan pengecekan piutang usaha, sehingga jarang ditemukan penerimaan piutang yang melewati jatuh tempo karena adanya update account receivable dalam aplikasi sama dengan data manual yang ada.

pencatatan, seperti sering tertukarnya transaksi Other Receivable (OR) dengan Account Receivable (AR), kurangnya space atau ruang untuk mengisi no invoice dan pengisian deskripsi barang yang akan dijual.

Saran

Berdasarkan kesimpulan di atas, maka saran yang penulis dapat sampaikan adalah:

1. Sistem akuntansi piutang pada PT. TTME Indonesia sudah berjalan dengan baik, namun sebaiknya dilakukan pemisahan antara Fungsi Pengiriman dan Fungsi Penjualan. 2. Melakukan pembicaraan kepada pihak

provider untuk mendiskusikan apakah

mungkin jika dilakukan

pengembangan dalam hal pemisahaan antara transaksi Account Receivable

dan Other Receivable dan

menambahkan karakter pada kolom invoice dan pengisian deskripsi transaksi.

3. Sebaiknya diadakan pemeriksaan secara berkala baik pemeriksaan fisik server Sage ERP Accpac ataupun pemeriksaan teknis lainnya guna mendeteksi adanya kendala-kendala di kemudian hari. Komunikasi yang baik dengan pihak provider akan sangat

membantu dalam proses

pengembangan software tersebut. 4. Bagian divisi harus teliti dan cermat

ketika hedak melakukan Sales Voucher agar tidak adanya adjustment atas pembatalan transaksi.

Untuk menghindari hal-hal seperti kehilangan data, maka sebaiknya perusahaan secara berkala melakukan back-up data.

DAFTAR PUSTAKA

Ardiyos, Kamus Standar Akuntansi, Jakarta, Citra Harta Prima, 2013.

Hamizar dan Muhammad Nuh,

Intermediate Accounting, Jakarta, CV Fajar, 2008.

Hall, James A., Accounting Information Systems, Edisi 4, Salemba Empat, Jakarta, 2009.

Jusup, Al. Haryono, Dasar-dasar Akuntansi, Jilid 2 Edisi 6, STIE YKPN, Yogyakarta, 2005.

Martini, Dwi dkk, Akuntansi Keuangan Menengah Berbasis PSAK, Jakarta, Salemba Empat, 2012.

Mulyadi, Sistem Akuntansi, Jakarta, Salemba Empat, 2008.

Nuh, Muhammad, Accounting Principle, Jakarta, Lentera Ilmu Cendekia, 2011.

Rama V, Dasaratha dan Frederick L. Jones, Sistem Informasi Akuntansi, Jakarta, Salemba Empat, 2008.

Sarosa, Samiaji, Sistem Informasi Akuntansi, Jakarta, Grasindo, 2007.

Sudarwanto, Adenk, Akuntansi Koperasi, Semarang, Graha Ilmu, 2012.