9

LANDASAN TEORI

2.1Sistem Informasi

2.1.1 Pengertian Sistem

Menurut O’Brien (2010: 26), sistem adalah sekelompok komponen yang saling berhubungan, bekerja sama untuk mencapai tujuan bersama dengan menerima input serta menghasilkan output dalam proses transformasi yang teratur. Sistem memiliki 3 fungsi dasar, yaitu, input, proses, dan output.

Menurut Romney dan Steinbart (2012: 24), sistem adalah kumpulan dari dua atau lebih komponen yang berinteraksi untuk mencapai tujuan. Sistem terdiri dari subsistem yang lebih kecil, masing – masing melaksanakan fungsi penting dan mendukung sistem yang lebih besar.

Dari kedua pengertian di atas dapat disimpulkan bahwa, sistem merupakan komponen – komponen yang saling berhubungan yang bertujuan untuk menghasilkan output. Tiga fungsi dasar sistem adalah input, proses, dan output.

2.1.2 Pengertian Informasi

Menurut O’Brien (2010: 34), informasi adalah data yang telah diubah menjadi konteks yang berarti dan berguna bagi para pemakai akhir tertentu. Data menjadi nilai tambah dalam proses ketika dikumpulkan, dimanipulasi, diorganisir, konten dianalisis dan dievaluasi, dan ditempatkan dalam konteks yang tepat bagi pengguna.

Menurut Stair dan Reynolds (2010: 5), informasi adalah kumpulan fakta-fakta yang terorganisir sehingga memiliki nilai tambah melebihi nilai dari fakta-fakta individu tersebut. Tipe informasi dihasilkan bergantung dengan hubungan yang ditetapkan di antara data yang ada.

Dari kedua pengertian di atas dapat disimpulkan bahwa, informasi adalah hasil dari pengolahan data yang sudah terorganisir yang memiliki nilai tambah dan berguna bagi para pemakai akhir. Tipe informasi dihasilkan bergantung dengan hubungan yang ditetapkan di antara data yang ada.

2.1.3 Pengertian Sistem Informasi

Menurut O’Brien (2010: 4), sistem informasi adalah kombinasi teratur dari orang-orang, hardware, software, jaringan komunikasi dan sumber daya data yang mengumpulkan, mengubah dan menyebarkan informasi dalam sebuah organisasi. Orang-orang bergantung dengan sistem informasi modern untuk berkomunikasi dengan yang lainnya menggunakan berbagai perangkat fisik (hardware), prosedur dan instruksi pemrosesan informasi (software), saluran komunikasi (networks), dan data yang disimpan (data resources).

Menurut Satzinger, Jackson, dan Burd (2009: 6), sistem informasi adalah kumpulan komponen yang saling terkait yang mengumpulkan, memproses, menyimpan, dan menyediakan output informasi yang diperlukan untuk menyelesaikan tugas bisnis. Menyelesaikan tugas bisnis adalah “masalah” yang dibicarakan sebelumnya.

Dari kedua pengertian di atas dapat disimpulkan bahwa, sistem informasi adalah kombinasi dari komponen – komponen terkait, yang dirancang untuk mengumpulkan, menyimpan, memproses dan menyediakan output informasi yang diperlukan oleh pengguna dalam sebuah organisasi. Komponen – komponen tersebut berupa perangkat fisik (hardware), prosedur dan instruksi pemrosesan informasi (software), saluran komunikasi (networks), dan data yang disimpan (data resources).

2.2Sistem Informasi Akuntansi

2.2.1 Pengertian Akuntansi

Menurut Warren, Reeve dan Duchac ( 2011: 3), akuntansi adalah sebuah sistem informasi yang memberikan laporan kepada pengguna mengenai kegiatan ekonomi dan kondisi dari sebuah bisnis. Proses di mana akuntansi menyediakan informasi kepada pengguna adalah sebagai berikut:

1. Mengidentifikasi pengguna.

2. Menilai kebutuhan informasi pengguna.

3. Mendesain sistem informasi akuntansi untuk memenuhi kebutuhan pengguna.

4. Mencatat data ekonomi mengenai aktifitas dan kejadian bisnis. 5. Menyiapkan laporan akuntansi kepada pengguna.

Menurut Label ( 2010: 2), akuntansi adalah bahasa bisnis yang terdiri dari proses mencatat, mengklasifikasikan, dan merangkum kejadian ekonomi melalui dokumen atau laporan keuangan tertentu. Tujuan akuntansi adalah untuk menyediakan informasi yang membantu dalam membuat keputusan keuangan yang benar.

Dari kedua pengertian di atas dapat disimpulkan bahwa, akutansi adalah sebuah sistem informasi yang terdiri dari proses mencatat, mengklasifikasikan, dan merangkum kejadian ekonomi yang menghasilkan informasi mengenai kondisi atau kegiatan ekonomi. Tujuan akuntansi adalah untuk menyediakan informasi yang membantu dalam membuat keputusan keuangan yang benar.

2.2.2 Pengertian Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2012: 30), sistem informasi akuntansi adalah sistem yang mengumpulkan, merekam, menyimpan dan memproses data akuntansi dan data lainnya untuk menghasilkan informasi bagi para pengambil keputusan. Sistem informasi akuntansi dapat dan harus menjadi sistem informasi utama organisasi, yang menyediakan pengguna dengan informasi yang dibutuhkan mereka dalam melakukan pekerjaannya.

Menurut Turner dan Weickgenannt (2013: 4) sistem informasi akuntansi meliputi proses, prosedur dan sistem yang mengambil data akuntansi dari proses bisnis; mencatat data akuntansi ke dalam jurnal yang tepat; memproses data akuntansi dengan mengklasifikasikan, merangkum, dan menggabungkan; dan melaporkan hasil rangkuman data akuntansi kepada pengguna internal dan eksternal. Terdapat empat jenis proses bisnis umum dalam sistem informasi akuntansi yaitu, proses pendapatan, proses pengeluaran, proses konversi, dan proses administrasi.

Dari kedua pengertian di atas dapat disimpulkan bahwa, sistem informasi akuntansi adalah sistem yang mengumpulkan, merekam, menyimpan dan memproses data akuntansi dan data lainnya untuk menghasilkan informasi kepada pihak internal dan eksternal perusahaan. Proses bisnis yang berhubungan dengan sistem informasi akuntansi yaitu, proses pendapatan, proses pengeluaran, proses konversi, dan proses administrasi.

2.2.3 Komponen Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2012: 30), ada enam buah komponen dalam sistem informasi akuntansi, yaitu:

• Orang yang menjalankan sistem dan melaksanakan berbagai fungsi.

• Prosedur dan instruksi, baik manual maupun otomatis, termasuk di dalamnya mengumpulkan, memproses dan menyimpan data mengenai kegiatan organisasi.

• Data mengenai organisasi dan proses bisnisnya.

• Perangkat lunak yang digunakan untuk memproses data.

• Infrastruktur teknologi informasi, termasuk komputer, perangkat, dan peralatan komunikasi jaringan yang digunakan dalam sistem informasi akuntansi.

• Pengendalian internal dan keamanan untuk mengamankan data sistem informasi akuntansi.

2.2.4 Tujuan Sistem Informasi Akuntansi

Tujuan sistem informasi akuntansi menurut Hall (2012: 11) adalah sebagai berikut:

• Mendukung operasional harian perusahaan

Sistem informasi menyediakan informasi bagi personel operasi untuk membantu mereka melakukan tugas mereka setiap hari dengan efisien dan efektif.

• Mendukung fungsi kepengurusan manajemen

Kepengurusan merujuk ke tanggung jawab manajemen untuk mengatur sumber daya perusahaan secara benar. Sistem informasi menyediakan informasi tentang kegunaan sumber daya ke pemakai eksternal melalui laporan keuangan tradisional dan laporan-laporan yang diminta lainnya. Secara eksternal, pihak manajemen menerima informasi kepengurusan dari berbagai laporan pertanggungjawaban.

• Mendukung proses pengambilan keputusan manajemen

Sistem informasi memberikan informasi yang diperlukan para manajer untuk melakukan tanggung jawab pengambilan keputusan.

2.2.5 Manfaat Sistem Informasi Akuntansi

Menurut Salehi (2010: 189), ada beberapa manfaat dari sistem informasi akuntansi, yaitu:

1. Kerjasama yang baik, karena konsumen untuk memastikan operasi normal produksi perusahaan, mereka harus memahami dan mengendalikan alur dan menjaga bahan tepat waktu. Dalam tradisional, kegiatan perusahaan dibagi sesuai dengan fungsi dan pelaksanaannya.

2. Untuk memenuhi kebutuhan banyak pengguna, dengan perubahan pada lingkungan, penggunaan objek akuntansi menjadi luas seperti, tingkatan manajemen perusahaan, semua badan investasi, lembaga pemerintah, organisasi perantara, dan lain-lain. Dalam sistem informasi akuntansi tradisional hanya dapat menghasilkan laporan keuangan yang diberikan kepada eksekutif keuangan dan informasi akuntansi yang lebih sedikit.

3. Untuk mengendalikan pada saat setelah kejadian, dan mengendalikan di saat yang bersamaan. Akun memiliki fungsi untuk mengawasi dan mengendalikan kegiatan ekonomi perusahaan. Dalam sistem tradisional yang manual, sistem akuntansi komputer hanya dapat memeriksa setelah kejadian, di mana kesalahan tidak dapat dihindari. Sistem informasi akuntansi yang baru mengintegrasikan proses secara real-time, biaya standar, kontrol atas otorisasi proses persetujuan, pengelolaan anggaran, dan lain-lain.

2.3Sistem Informasi Akuntansi Siklus Pembelian

2.3.1 Pengertian Pembelian

Menurut Gelinas, Dull, dan Wheeler (2012: 431), pembelian merupakan struktur interaksi antara orang-orang, peralatan, metode-metode, dan pengendalian yang dirancang untuk mencapai fungsi-fungsi utama antara lain untuk :

1) Menangani rutinitas pekerjaan yang berulang-ulang dari departemen pembelian dan penerimaan.

2) Mendukung kebutuhan pengambilan keputusan dari orang-orang yang mengatur departemen pembelian dan penerimaan.

3) Membantu dalam penyiapan laporan internal dan eksternal.

Menurut Mulyadi (2010: 299), pembelian adalah pengadaan barang yang diperlukan oleh perusahaan. Fungsi yang terkait dengan akuntansi pembelian adalah sebagai berikut:

1. Fungsi Gudang

Dalam sistem akuntansi pembelian, fungsi ini bertanggung jawab untuk mengajukan permintaan pembelian sesuai dengan posisi persediaan yang ada di gudang dan untuk menyimpan barang yang telah diterima oleh fungsi penerimaan.

2. Fungsi Pembelian

Fungsi pembelian bertanggung jawab untuk memperoleh informasi mengenai harga barang, menentukan pemasok yang dipilih dalam pengadaan barang dan mengeluarkan order pembelian kepada pemasok yang dipilih.

3. Fungsi Penerimaan

Dalam sistem akuntansi pembelian, fungsi ini bertanggung jawab untuk melakukan pemeriksaan terhadap jenis, mutu dan kualitas barang yang diterima dari pemasok guna menentukan dapat atau tidaknya barang tersebut diterima oleh perusahaan. Selain itu, fungsi ini juga bertanggung jawab untuk menerima barang dari pembeli yang berasal dari transaksi retur penjualan.

4. Fungsi Akuntansi

Fungsi akuntansi yang terkait dalam transaksi pembelian adalah fungsi pencatatan persediaan. Fungsi pencatatan utang bertanggung jawab untuk mencatat transaksi pembelian kedalam register bukti kas keluar. Dan untuk menyelenggarakan arsip dokumen bukti kas keluar dan untuk menyelenggarakan arsip dokumen bukti kas keluar yang berfungsi sebagai catatan utang. Sedangkan fungsi persediaan bertanggung jawab untuk mencatat harga pokok persediaan barang yang dibeli ke dalam kartu persediaan.

Dari kedua pengertian di atas dapat disimpulkan bahwa, pembelian adalah pengadaan barang yang diperlukan oleh perusahaan yang terdiri dari struktur interaksi antara orang-orang, peralatan, metode-metode, dan pengendalian yang dirancang. Fungsi yang terkait dengan akuntansi pembelian di antaranya adalah fungsi gudang, fungsi pembelian, fungsi penerimaan, dan fungsi akuntansi.

2.3.2 Siklus Pembelian

Considine, Parkes, Olesen, Blount dan Speer (2013: 451) membagi siklus pembelian menjadi empat proses utama, yaitu :

1. Menentukan permintaan barang

Dalam proses permintaan barang terdapat urutan aktivitas sebagai berikut.

a) Mengumpulkan permintaan (collect requisition)

Pembelian mulai terjadi ketika permintaan telah diterima untuk membeli barang atau meminta suatu jasa. Permintaan timbul dari berbagai area organisasi, termasuk gudang yang meminta barang yang dibutuhkan untuk persediaan. Permintaan pembelian biasanya didasarkan pada reorder point (ROP).

b) Membuat permintaan pembelian

Setelah permintaan telah diterima dan diakumulasi (bila perlu), permintaan pembelian (purchase requisition / PR) dapat dibuat. Permintaan pembelian adalah dokumen yang digunakan hanya secara internal. PR adalah permintaan dari salah satu bagian dari

organisasi ke bagian lain untuk meminta barang agar dipesan. Sebelum membuat PR, data stok barang harus dicek terlebih dahulu untuk menentukan apakah barang yang diminta termasuk dalam persediaan, dan berapa banyak jumlah barang tersebut yang masih ada dalam stok.

2. Memesan barang

Terdapat tiga aktivitas dalam proses pemesanan barang, yaitu adalah sebagai berikut.

a) Memilih supplier

Proses ini adalah kegiatan di mana bagian pembelian menentukan kepada siapa pemasok barang yang akan dipesan oleh perusahaan. Perusahaan biasanya memiliki daftar supplier terotorisasi untuk dipilih dari berbagai produk.

b) Membuat purchase order

Ketika supplier telah dipilih, bagian pembelian akan membuat purchase order. Purchase order menghasilkan komitmen untuk membeli dan membayar barang dan dibuat berdasarkan purchase requisition data seperti detail produk dan jumlah barang yang dibutuhkan.

3. Menerima barang

Dua kegiatan terkait proses penerimaan barang dalam siklus pembelian antara lain adalah sebagai berikut.

a) Menerima barang

Barang yang diterima oleh bagian penerimaan menentukan apakah barang dapat disetujui berdasarkan pada purchase order. Bagian penerimaan barang harus mengecek barang untuk memastikan bahwa barang tidak rusak dan jumlah yang dipesan telah sesuai. Bagian penerimaan barang menandatangani berita acara penerimaan barang untuk mengindikasikan bahwa barang melalui pengiriman telah diterima.

b) Mencatat barang yang diterima

Pada bagian ini bagian penerimaan barang akan mencatat informasi detail mengenai barang yang diterima.

4. Membayar barang

Aktivitas pembayaran barang meliputi : a) Menyetujui pembayaran

Bagian pembayaran utang mengecek invoice dari supplier untuk melihat ketepatan dan membandingkannya dengan purchase order dan data barang yang diterima untuk memastikan bahwa barang yang dipesan telah diterima, dan data telah sesuai dengan invoice. Ketika bagian pembayaran telah menentukan bahwa invoice harus dibayar maka pembayaran telah tercipta.

b) Melakukan pembayaran

Setelah persetujuan pembayaran, pembayaran akan diproses oleh bagian pembayaran.

2.3.3 Catatan Akuntansi yang Digunakan

Menurut Mulyadi (2010: 308-310), catatan akuntansi yang digunakan untuk mencatat transaksi pembelian adalah sebagai berikut :

a. Register bukti kas keluar (voucher register). b. Jurnal pembelian.

c. Kartu utang. d. Kartu persediaan.

2.3.4 Risiko dan Prosedur Pengendalian pada Siklus Pembelian

Menurut Romney dan Steinbart (2012: 395-412) risiko yang dapat terjadi dan prosedur pengendalian pada siklus pembelian dalam 4 tahap, yaitu :

1. Ordering Materials, Supplies and Services

Tujuan dari proses pembelian ini adalah untuk meminimalisasi biaya berkaitan dengan mengatur persediaan yang mencukupi untuk semua proses bisnis. Risiko yang mungkin terjadi dari tahap ini serta alternatif pengendalian yang dapat digunakan untuk mengatasinya adalah sebagai berikut :

a. Pencatatan persediaan yang tidak akurat

Salah satu risiko yang dihadapi pada tahap ini adalah pencatatan persediaan yang tidak akurat yang dapat mengakibatkan habisnya persediaan. Metode perpetual inventory dapat diterapkan untuk

memastikan informasi tentang jumlah persediaan yang terdapat di gudang. Untuk mengurangi kesalahan pada saat memasukkan data persediaan pada metode perpetual inventory, sebaiknya input data secara manual dihindari dan diganti dengan menggunakan teknologi infomasi untuk memastikan keakuratan data. Perhitungan fisik secara periodik merupakan salah satu pengendalian yang penting untuk membandingkan antara total persediaan di gudang dengan pencatatan pada sistem.

b. Memesan barang-barang yang tidak dibutuhkan

Memesan barang-barang yang tidak dibutuhkan dapat mengakibatkan tingginya biaya pembelian dan kegagalan untuk mendapatkan diskon volume yang tersedia. Pencatatan yang akurat pada metode perpetual inventory dapat memastikan validitas dari permintaan pembelian yang secara otomatis dihasilkan oleh pengendalian pada sistem. Permasalahan selanjutnya adalah kemungkinan terjadinya pembelian barang yang sama namun dari divisi yang berbeda sehingga fungsi yang tersentralisasi dalam proses pembelian perlu untuk diterapkan. Selain itu, supervisor harus melakukan review dan menyetujui setiap PR yang terbentuk.

c. Membeli barang pada saat harga tinggi

Membeli barang pada saat harga tinggi dapat menyebabkan total biaya menjadi semakin tinggi karena biaya pembelian barang mendapat porsi paling besar dari total biaya produksi manufaktur. Oleh karena itu, perusahaan berusaha untuk mengamankan harga terbaik terhadap barang – barang yang dibeli. Adanya daftar harga untuk barang yang sering dibeli yang disimpan di dalam sistem dan dikonsultasikan ketika akan membuat pesanan merupakan sebuah pengendalian agar perusahaan tidak membayar terlalu banyak untuk suatu barang yang dibeli. Untuk barang khusus dengan biaya yang tinggi dapat dilakukan competitive bidding dimana penawaran tertulis dari supplier harus diminta oleh perusahaan. Pengendalian anggaran juga sangat membantu dalam mengendalikan beban pembelian.

Pembelian harus dibebankan kepada akun divisi pembeli yang bertanggung jawab menyetujui permintaan pembelian. Selain itu, pengendalian anggaran juga dapat dilakukan dengan membandingkan biaya aktual dengan anggaran, jika terdapat deviasi yang cukup signifikan, maka harus diambil tindakan investigasi.

d. Membeli barang dengan kualitas rendah

Dalam upaya untuk mendapatkan harga paling rendah, risiko yang mungkin terjadi adalah membeli barang dengan kualitas rendah. Hal tersebut dapat mengakibatkan terjadinya keterlambatan produksi dan menimbulkan total biaya yang tinggi. Perusahaan harus mencari tahu supplier mana yang menyediakan barang dengan kualitas terbaik dengan harga yang kompetitif dengan melakukan pemeriksaan dan pemantauan kualitas produk dari supplier. Pengendalian lainnya adalah membuat daftar supplier yang telah disetujui dan diyakini memberikan barang dengan kualitas terbaik. Setiap pembelian kepada supplier yang baru harus dilakukan review dan diberikan persetujuan oleh supervisor.

e. Supplier yang tidak dapat diandalkan

Supplier yang tidak dapat diandalkan dapat mengakibatkan terjadinya keterlambatan produksi dan menimbulkan total biaya yang tinggi. Memilih supplier yang memiliki sertifikasi mutu, misalnya ISO 9000, merupakan salah satu bentuk pengendalian yang dapat dilakukan. Namun, sistem informasi akuntansi juga harus dirancang untuk dapat melihat dan melacak informasi tentang kinerja supplier. Misalnya sistem Enterprise Resource Planning (ERP) dikonfigurasikan untuk dapat menghasilkan laporan secara otomatis mengenai PO yang belum dikirimkan dalam jangka waktu yang sudah dijanjikan.

f. Membeli dari supplier yang tidak terotorisasi

Risiko membeli dari supplier yang tidak terotorisasi dapat menimbulkan banyak masalah. Barang yang dibeli dari supplier tersebut memiliki kemungkinan berkualitas rendah atau memiliki

harga yang tinggi. Selain itu, risiko ini juga dapat menimbulkan masalah hukum, apabila melakukan transaksi bisnis terhadap supplier illegal. Oleh karena itu, semua PO harus ditinjau ulang untuk memastikan pembelian hanya dilakukan kepada supplier yang telah disetujui. Pemeliharaan daftar supplier yang sudah disetujui penting untuk dilakukan dan sistem harus dikonfigurasi agar pembelian hanya dapat dilakukan kepada supplier yang disetujui. Penggunaan pengendalian spesifik dari Electronic Data Interchange (EDI), seperti penggunaan user IDs, password, dapat membatasi otorisasi personal agar hanya dapat mengakses hal-hal yang memang tanggung jawabnya.

g. Kickbacks

Kickbacks adalah hadiah atau bingkisan yang diberikan supplier ke agen-agen pembelian untuk mempengaruhi pemilihan pada supplier mana barang akan dibeli. Risiko ini dapat mengakibatkan munculnya subjektivitas bagian pembelian dalam memilih supplier mana saja yang akan menyalurkan barang kebutuhan perusahaan. Untuk kickback yang memiliki pengertian ekonomi, supplier harus menemukan beberapa cara untuk memulihkan uang yang dihabiskan untuk suap kepada pembeli. Hal ini biasanya dilakukan dengan menggelembungkan harga pembelian selanjutnya atau mengganti barang pembelian dengan yang berkualitas rendah. Untuk menghindari hal tersebut, perusahaan harus melarang bagian pembelian menerima hadiah dari supplier sehingga perlu diadakannya pelatihan terhadap karyawan dalam hal ini, melakukan rotasi pekerjaan dan mewajibkan karyawan untuk mengambil liburan sejenak.

2. Receiving and Storing Goods

Tujuan dari fungsi ini adalah melakukan verifikasi penerimaan pesanan persediaan dan mengamankan persediaan terhadap kehilangan atau pencurian. Risiko yang mungkin timbul dari tahap ini serta alternatif pengendalian yang dapat digunakan untuk mengatasinya adalah sebagai berikut :

a. Menerima barang yang tidak dipesan

Risiko menerima barang yang tidak dipesan dapat menimbulkan penambahan biaya ketika harus membongkar barang yang dikirimkan, menyimpan dan mengirimkan kembali barang tersebut. Pengendalian paling baik untuk mengurangi risiko tersebut adalah memerintahkan bagian penerimaan barang untuk menerima barang yang dilengkapi dengan salinan PO yang telah disetujui sehingga bagian penerimaan barang membutuhkan akses kepada PO yang outstanding.

b. Kesalahan dalam menghitung barang yang diterima.

Melakukan kesalahan dalam menghitung barang yang diterima dapat mempengaruhi akurasi pencatatan dengan metode perpetual inventory sehingga harus dipastikan bahwa perusahaan hanya membayar untuk barang yang benar-benar telah diterima. Sebagai salah satu pengendalian yang dapat dilakukan adalah tidak memberi tahu bagian penerimaan jumlah barang yang dipesan. Oleh karena itu, perusahaan harus mengkomunikasi dengan jelas kepada bagian penerimaan barang akan pentingnya perhitunggan penerimaan barang secara hati-hati dan akurat. Selain itu, perusahaan harus meminta karyawan bagian penerimaan untuk menandatangani bukti penerimaan. Beberapa perusahaan memberikan insentif kepada karyawan yang menemukan perbedaan kuantitas antara packing slip dengan jumlah barang aktual berdasarkan hasil perhitungan fisik. Penggunaan metode Bar-code atau RFID juga dapat meminimalisasi risiko dalam menghitung barang yang diterima. c. Verifikasi penerimaan jasa

Perbedaan prosedur dibutuhkan dalam mengendalikan pembelian jasa. Tantangan utama dalam hal ini adalah memastikan bahwa pengadaan jasa benar-benar telah dilakukan dan hal ini memang sulit untuk dipastikan. Salah satu pengendaliannya adalah menunjuk seorang supervisor yang bertanggung jawab terhadap semua biaya yang dibebankan kepada departemen terkait. Supervisor diperlukan untuk mengakui penerimaan jasa dan

biaya terkait kemudian akan dibebankan ke akun di mana dia bertanggung jawab. Selain itu, penting untuk dilakukannya perbandingan biaya aktual dengan anggaran secara rutin untuk menginvestigasi apabila terjadi perbedaan biaya.

d. Pencurian barang persediaan

Risiko pencurian barang persediaan dapat mengakibatkan hilangnya persediaan yang dapat merugikan perusahaan. Untuk mengatasi risiko ini dapat dilakukan beberapa prosedur pengendalian. Pertama, persediaan harus disimpan pada lokasi yang aman dengan akses yang terbatas. Kedua, seluruh pemindahan persediaan harus didokumentasikan sehingga bagian penerimaan dan bagian penyimpanan mengetahui akan adanya pemindahan persediaan. Pendokumentasian tersebut juga harus dilakukan ketika ingin melakukan pemindahan barang persediaan dari bagian penyimpanan kepada bagian produksi. Ketiga, penting untuk dilakukannya perhitungan fisik persediaan yang dimiliki dan membandingkannya dengan pencatatan persediaan secara periodik. Terakhir, perlunya pemisahan tanggung jawab antara bagian penerimaan dan penyimpanan persediaan.

3. Approving Supplier Invoices

Tujuan tahap ini adalah memastikan perusahaan membayar hanya pada barang dan jasa yang dipesan dan diterima. Risiko yang mungkin timbul dari tahap ini serta alternatif pengendalian yang dapat digunakan untuk mengatasinya adalah sebagai berikut : a. Gagal menangkap kesalahan dalam tagihan supplier

Risiko gagal menangkap kesalahan dalam tagihan supplier dapat terjadi karena adanya perbedaan antara kuota dengan harga yang dibebankan atau terjadinya salah hitung terhadap jumlah tagihan. Untuk menghindari hal tersebut, maka penting untuk dilakukannya pengecekan keakuratan tagihan supplier serta harga dan kuantitas barang pada tagihan harus dibandingkan dengan purchase order dan bukti penerimaan yang sesuai.

b. Kesalahan dalam melakukan posting ke akun hutang

Kesalahan dalam melakukan posting ke akun hutang dapat mengakibatkan terjadinya kesalahan dalam pelaporan keuangan dan kinerja perusahaan yang selanjutnya dapat mengakibatkan kesalahan dalam pengambilan keputusan. Pengendalian data entry dan pemrosesan data sangat dibutuhkan untuk mencegah risiko ini. Pengendalian lain yang dapat dilakukan adalah membandingkan saldo akun supplier sebelum dan sesudah cek diproses dengan tagihan yang sedang diproses serta saldo akun supplier dibandingkan secara periodik dengan jumlah akun hutang di buku besar.

4. Cash Disbursement

Tujuan pada tahap ini adalah organisasi harus mengamankan kas perusahaan. Risiko yang mungkin timbul dari tahap ini serta alternatif pengendalian yang dapat digunakan untuk mengatasinya adalah sebagai berikut :

a. Membayar untuk barang yang tidak diterima

Risiko ini dapat mengakibatkan terjadinya pengurangan kas secara sia-sia atau terjadinya kesalahan perhitungan persediaan. Pengendalian yang paling baik untuk mencegah hal tersebut adalah membandingkan kuantitas barang pada tagihan supplier dengan kuantitas yang dimasukkan pada sistem oleh bagian persediaan yang menerima pemindahan barang persediaan dari bagian penerimaan. Beberapa perusahaan mengharuskan bagian persediaan untuk melakukan verifikasi terhadap bukti penerimaan sebelum dokumen tersebut digunakan sebagai dokumen pendukung pembayaran tagihan supplier. Melakukan verifikasi terhadap pengadaan jasa akan lebih sulit dilakukan apabila hanya dilakukan berdasarkan tagihan supplier. Oleh karena itu, sebagian besar perusahaan bergantung pada pengendalian anggaran dan melakukan review secara akurat terhadap beban-beban dari setiap departemen untuk

menunjukkan potensi kecurangan yang perlu diinvestigasi lebih lanjut.

b. Gagal dalam mengambil diskon pembelian

Risiko ini dapat mengakibatkan perusahaan harus mengeluarkan uang lebih banyak untuk mendapatkan barang dalam jumlah besar. Salah satu pengendalian yang dapat dilakukan adalah pengajuan tagihan dengan tanggal jatuh tempo untuk mendapat diskon. Tagihan yang telah disetujui harus dilengkapi dengan tanggal jatuh tempo dan sistem harus dirancang untuk dapat melacak tagihan yang telah jatuh tempo dan dapat mencetak daftar semua tagihan yang outstanding secara periodik. Anggaran arus kas yang menunjukkan arus kas masuk yang diekspetasi dan komitmen yang masih outstanding juga dapat membantu perusahaan membuat perencanaan dalam memanfaatkan diskon pembelian yang tersedia.

c. Membayar tagihan yang sama dua kali

Risiko ini dapat mempengaruhi kebutuhan arus kas dan terjadi pencatatan keuangan yang tidak sesuai. Hal ini terjadi dengan berbagai cara, misalnya terdapat duplikat invoice yang dikirim setelah cek perusahaan dikirimkan ke supplier. Pengendalian yang dapat dilakukan adalah memastikan bahwa tagihan yang akan dibayar adalah hanya tagihan yang dilengkapi dengan invoice asli dan dokumen pendukung lainnya seperti purchase order dan bukti penerimaan serta membatalkan semua dokumen pendukung saat pembayaran telah dilakukan.

d. Pencurian kas

Kas merupakan aset paling likuid yang sangat mudah untuk disalahgunakan. Pencurian kas dapat mengakibatkan kerugian perusahaan. Pengendalian yang dapat dilakukan adalah terdapatnya pemisahan tanggung jawab antara bagian yang melakukan verifikasi tagihan dengan bagian yang melakukan pembayaran. Selain itu penting untuk dilakukannya pembatasan akses ke kas dan cek kosong serta penandatanganan cek oleh dua otorisasi untuk jumlah yang lebih banyak. Pengendalian lainnya

adalah seseorang yang independen dari prosedur pembayaran melakukan rekonsiliasi dengan akun bank.

e. Penyalahgunaan cek

Penyalahgunaan cek dapat mengakibatkan pengeluaran cek untuk supplier fiktif. Pengendalian yang perlu dilakukan adalah melindungi mesin pencetak cek dan membatasi akses kepadanya serta menggunakan tinta khusus pada saat mencetak cek. Melakukan rekonsiliasi bank merupakan pengendalian paling penting untuk mendeteksi penipuan cek.

f. Permasalahan arus kas

Penting untuk dilakukannya perencanaan dan pengawasan pengeluaran untuk mencegah permasalahan arus kas. Permasalahan arus kas dapat mengakibatkan tingginya arus kas keluar dibandingkan dengan arus kas masuk perusahaan. Oleh karena itu, anggaran arus kas merupakan pengendalian terbaik untuk mengurangi risiko ini. Anggaran arus kas menunjukkan arus kas masuk yang diekspetasi dan komitmen yang masih outstanding untuk membantu perusahaan membuat perencanaan dalam melakukan pembayaran supplier.

2.3.5 Retur Pembelian

Menurut Mulyadi (2010:339), retur pembelian terdiri dari beberapa prosedur berikut ini:

a. Prosedur perintah retur pembelian, retur pembelian terjadi atas perintah fungsi pembelian kepada fungsi pengiriman untuk mengirimkan kembali barang yang telah diterima oleh fungsi penerimaan kepada pemasok yang bersangkutan.

b. Prosedur pengiriman barang, dalam prosedur ini fungsi pengiriman menginginkan barang kepada pemasok sesuai dengan perintah retur pembelian yang tercantum dalam memo debit dan membuat laporan pengiriman barang untuk transaksi retur pembelian tersebut.

c. Prosedur pencatatan utang, dalam prosedur ini fungsi akuntansi memeriksa dokumen-dokumen yang berhubungan dengan retur

pembelian (memo debit dan laporan pengiriman barang) dan menyelenggarakan pencatatan berkurangnya utang dalam kartu utang atau mengarsipkan dokumen memo debit sebagai pengurang utang.

2.3.6 Dokumen Retur Pembelian

Dokumen yang digunakan dalam sistem retur pembelian adalah: a. Memo debit, merupakan formulir yang diisi oleh fungsi

pembelian yang memberikan otorisasi bagi fungsi pengiriman untuk mengirimkan kembali barang yang telah dibeli oleh perusahaan dan bagi fungsi akuntansi untuk mendebit rekening utang karena transaksi retur pembelian.

b. Laporan pengiriman barang, dokumen ini dibuat oleh fungsi pengiriman untuk melaporkan jenis dan kuantitas barang yang dikirimkan kembali kepada pemasok sesuai dengan perintah retur pembelian dalam memo debit dari fungsi pembelian.

2.4Sistem Informasi Akuntansi Siklus Persediaan

2.4.1 Pengertian Persediaan

Menurut Weygant, Kimmel, dan Kieso (2011: 250), perusahaan mengklasifikasikan persediaan bergantung pada jenis perusahaannya.

Dalam perusahaan dagang, persediaan memiliki dua karakteristik : 1. Persediaan dimiliki oleh perusahaan tersebut.

2. Persediaan dalam bentuk siap untuk dijual kepada pelanggan dalam kegiatan usaha normal dan hanya dalam satu bentuk klasifikasi, yaitu persediaan (merchandise inventory) untuk mendeskripsikan banyaknya barang yang merupakan total dari persediaan.

Dalam perusahaan manufaktur, beberapa persediaan dapat tidak siap dijual. Perusahaan manufaktur biasanya membagi persediaan menjadi tiga kategori :

1. Barang jadi (finished goods) adalah barang pabrik yang sudah lengkap dan siap dijual.

2. Barang dalam proses (work in process) bagian dalam barang pabrik yang sudah diserahkan dalam proses produksi tetapi belum selesai. 3. Bahan baku (raw material) adalah bahan dasar yang akan digunakan

dalam produksi tetapi belum diserahkan dalam proses produksi.

Menurut Sartono (2010: 443), persediaan pada umumnya merupakan salah satu jenis aktiva lancar yang jumlahnya cukup besar dalam suatu perusahaan, karena persediaan merupakan faktor penting dalam menentukan kelancaran operasi perusahaan. Ditinjau dari segi neraca, persediaan adalah barang-barang atau bahan yang masih tersisa pada tanggal neraca, atau barang-barang yang akan segera dijual, digunakan atau diproses dalam periode normal perusahaan.

Dari kedua pengertian di atas dapat disimpulkan bahwa, persediaan adalah salah satu jenis aktiva lancar yang jumlahnya cukup besar dalam suatu perusahaan dan bergantung pada jenis perusahaannya. Jenis perusahaan tersebut yaitu, perusahaan dagang dan perusahaan manufaktur.

2.4.2 Prosedur Persediaan

Sistem dan prosedur yang bersangkutan dengan sistem akuntansi persediaan menurut Mulyadi (2010: 559-575) adalah:

1. Prosedur permintaan dan pengeluaran barang gudang : Prosedur ini merupakan salah satu prosedur yang membentuk sistem akuntansi biaya produksi.

2. Sistem perhitungan fisik persediaan : Sistem perhitungan fisik persediaan umumnya digunakan oleh perusahaan untuk menghitung secara fisik persediaan yang disimpan di gudang, yang hasilnya digunakan untuk meminta pertanggungjawaban bagian gudang mengenai pelaksanaan fungsi penyimpanan, dan pertanggung jawaban bagian kartu persediaan mengenai keandalan (adjustment) terhadap catatan persediaan di bagian kartu persediaan.

2.4.3 Metode Pencatatan Persediaan

Menurut Weygant, Kimmel, dan Kieso (2011: 201) perusahaan dapat menggunakan satu dari dua sistem untuk mencatat persediaan. Dua sistem tersebut antara lain adalah:

1. Perpetual System

Dalam sistem perpetual, perusahaan melakukan pencatatan biaya detail dari setiap persediaan yang dibeli dan dijual. Pencatatan ini secara kontinyu menunjukkan persediaan yang ada di tangan untuk setiap barang. Dalam metode perpetual, perusahaan menentukan harga pokok barang (cost of goods sold) setiap penjualan terjadi. 2. Periodic System

Dalam sistem periodik, perusahaan tidak terus melakukan pencatatan biaya detail dari setiap periode. Penentuan harga pokok hanya pada saat akhir dari periode akuntansi.

2.5Pajak Pertambahan Nilai

2.5.1 Pengertian Pajak Pertambahan Nilai

Menurut Mardiasmo (2011: 273), Pajak Pertambahan Nilai merupakan pengganti dari Pajak Penjualan. Alasan penggantian ini karena Pajak Penjualan dirasa sudah tidak lagi memadai untuk menampung kegiatan masyarakat dan belum mencapai sasaran kebutuhan pembangunan, antara lain untuk meningkatkan penerimaan negara, mendorong ekspor, dan pembebanan pajak.

2.5.2 Dasar Hukum

Undang-Undang yang mengatur Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) adalah Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang Nomor 42 tahun 2009. Undang-undang ini disebut Undang-Undang Pajak Pertambahan Nilai 1984,.

2.5.3 Tarif Pajak Pertambahan Nilai

Mardiasmo (2011: 286-287) menyatakan bahwa, tarif PPN yang berlaku saat ini adalah 10%, sedangkan tarif PPN sebesar 0% diterapkan atas:

a. Ekspor BKP Berwujud b. Ekspor BKP Tidak Berwujud c. Ekspor JKP

Pengenaan tarif 0% tidak berarti pembebasan dari pengenaan Pajak Pertambahan Nilai. Dengan demikian, Pajak Masukan yang telah dibayar untuk perolehan BKP/JKP yang berkaitan dengan kegiatan tersebut dapat dikreditkan.

Berdasarkan pertimbangan perkembangan ekonomi dan peningkatan kebutuhan dana untuk pembangunan, pemerintah diberi wewenang mengubah tarif Pajak Pertambahan Nilai menjadi paling rendah 5% dan paling tinggi 15% dengan tetap memakai prinsip tarif tunggal. Perubahan tarif sebagaimana dimaksud ini dikemukakan oleh pemerintah kepada Dewan Perwakilan Rakyat dalam rangka pembahasan dan penyusunan Rencana Anggaran Pendapatan dan Belanja Negara.

2.6Teori Analisa dan Perancangan Sistem Informasi

2.6.1 Requirement Analysis

Menurut Satzinger, Jackson, dan Burd (2009: 122-123), Requirements Analysis terbagi sebagai berikut :

- System Requirements adalah spesifikasi yang mendefinisikan fungsi yang akan disediakan oleh sistem.

- Functional Requirements adalah persyaratan fungsional sistem yang menggambarkan kegiatan atau proses yang harus sistem lakukan. - Nonfunctional Requirements adalah sebuah karekteristik dari sistem

2.6.2 Modeling and The Requirements Discipline

2.6.2.1 Activity Diagram

Menurut Satzinger, Jackson, dan Burd (2009: 141), activity diagram adalah sebuah tipe workflow yang menggambarkan aktivitas pengguna mengenai proses bisnis. Workflow adalah urutan langkah-langkah untuk memproses transaksi bisnis.

2.6.2.2 Event Table

Menurut Satzinger, Jackson, dan Burd (2009: 168), event table adalah sebuah katalog dari use cases yang mendaftarkan kejadian-kejadian dalam baris dan potongan informasi mengenai setiap kejadian dalam kolom. Event table termasuk baris dan kolomnya, mewakili kejadian dan rinciannya masing-masing.

2.6.2.3 Domain Model Class Diagram

Menurut Satzinger, Jackson, dan Burd (2009: 187), domain model class Diagram adalah sebuah diagram UML yang menggambarkan semua yang penting dalam pekerjaan user, kelas-kelas problem domain, atribut, serta hubungan antar kelas. Class diagram digunakan untuk menunjukkan kelas-kelas objek pada sistem.

2.6.2.4 Use Case Diagram

Menurut Satzinger, Jackson, dan Burd (2009: 242), usecase diagram adalah sebuah diagram menunjukkan berbagai peran pengguna dan cara para pengguna berinteraksi dengan sistem. Sebuah use case digambarkan dengan sebuah bentuk elips yang berada di dalam ruang segi empat yang disebut lifeline. Aktor digambarkan dengan stick figure, dan hubungan antara keduanya digambarkan dengan sebuah garis yang menghubungkan antara aktor dan use case.

2.6.2.5 Use Case Description

Menurut Satzinger, Jackson, dan Burd (2009: 171), Use Case Description adalah penjelasan yang lebih detil mengenai proses dari sebuah Use Case.

Use Case Description dapat dibedakan menjadi tiga, yaitu: 1. Brief Description

Brief Description dapat digunakan untuk Use Case yang sangat sederhana dan bila sistem yang sedang dibangun berskala kecil.

2. Intermediate Description

Intermediate Description merupakan pengembangan dari Brief Description untuk meyertakan aliran internal dari aktivitas untuk sebuah Use Case Exception dapat digunakan. 3. Fully Developed Description

Fully Developed Description adalah metode paling formal yang dapat digunakan dalam mendokumentasikan Use Case.

2.6.2.6 Statechart Diagram

Menurut Satzinger, Jackson, dan Burd (2009: 260), Statechart Diagram adalah sebuah diagram yang memungkinkan untuk pedeskripsian berbagai masalah domain class yang memiliki perilaku kompleks/status kondisi yang perlu diacak. Statechart Diagram terdiri dari oval yang mewakili bagian objek dan panah yang mewakili transisi.

2.6.2.7 First Cut Design Class Diagram

Menurut Satzinger, Jackson, dan Burd (2009: 413), First Cut Design Class Diagram adalah diagram yang dikembangkan dengan memperpanjang Domain Model Class Diagram. Hal ini membutuhkan dua langkah:

1. Menguraikan atribut dengan tipe dan informasi nilai awal 2. Menambahkan arah panas navigasi

2.6.2.8 System Sequence Diagram

Menurut Satzinger, Jackson, dan Burd (2009: 252), System Sequence Diagram (SSD) adalah diagram yang digunakan untuk menggambarkan aliran informasi ke dalam dan keluar dari sistem yang otomatis. SSD juga menggambarkan bagaimana aktor berinteraksi kepada sistem dengan melakukan input data dan menerima output data.

2.6.2.9 Three Layer Sequence Diagram

Menurut Satzinger, Jackson, dan Burd (2009: 434), tahapan selanjutnya adalah pengembangan System Sequence Diagram dengan memperluas objek-objek yang terlibat dengan membuat three layer design, termasuk view layer dan data access layer. Three layer adalah desain yang sangat kuat dan fleksibel untuk sistem.

2.6.2.10Updated Design Class Diagram

Menurut Satzinger, Jackson, dan Burd (2009: 457), Update design class diagram dapat dikembangkan untuk setiap layer. Pada view dan data access layer, harus ditambahkan beberapa class baru. Domain layer juga memiliki class baru yang ditambahkan sebagai use case controller.

2.6.2.11Package Diagram

Menurut Satzinger, Jackson, dan Burd (2009: 459), Package diagram adalah suatu diagram tingkat tinggi yang sederhana yang memungkinkan perancang untuk menghubungkan kelas-kelas dengan grup yang terelasi. Diagram ini mengilustrasikan three-design layer, yaitu view layer, domain layer, dan data access layer dan memperlihatkan setiap lapisan sebagai paket yang terpisah.

2.6.2.12User Interface

Menurut Satzinger, Jackson, dan Burd (2009: 531) User Interface adalah bagian dari sebuah sistem informasi yang membutuhkan interaksi pengguna untuk membuat input dan ouput. Sebuah user interface memungkinkan pengguna untuk berinteraksi dengan komputer.

2.6.2.13Persistent Object

Persistent object menurut Satzinger, Jackson dan Burd (2009: 504) adalah obyek yang tersedia untuk dapat digunakan sepanjang waktu. Persistent object disebut juga relational database yang digunakan dalam bentuk tabel yang diisi atribut beserta dengan masing – masing nilai dari atribut tersebut. Di tiap tabel tersebut memeiliki primary key, di mana primary key tersebut merupakan sebuah atribut yang unik.

2.6.2.14Deployment and Software Architecture

Menurut Satzinger, Jackson, dan Burd (2009: 291-340) deployment environment terdiri dari hardware, software, network. Deployment environment terbagi atas dua tipe, yaitu: 1. Single Computer Architecture

Single computer architecture menggunakan sistem komputer tunggal yang menjalankan seluruh software. Kelebihan utama single computer architecture adalah kesederhanaannya. Sistem informasi yang dijalankan pada single computer architecture umumnya mudah dirancang, dibangun, dioperasikan dan dikelola.

2. Multitier Computer Architecture

Multitier computer architecture merupakan tipe arsitektur yang menggunakan proses pengeksekusiannya terjadi di beberapa komputer. Multitier computer architecture dapat dibagi menjadi dua, yaitu:

a. Clustered Architecture

Clustered architecture merupakan tipe arsitektur yang menggunakan beberapa komputer dengan model dan produksi yang sama.

b. Multicomputer Architecture

Multicomputer architecture merupakan tipe arsitektur yang menggunakan beberapa komputer namun dengan spesifikasi yang berbeda-beda.

Deployment architecture menurut Satzinger, Jackson, dan Burd (2009: 341-342) dibagi menjadi dua, yaitu:

1. Centralized Architecture

Centralized Architecture merupakan arsitektur yang menggambarkan penyebaran sistem komputer pada satu lokasi. Centralized Architecture umumnya digunakan untuk proses aplikasi berskala besar termasuk batch dan real-time application.

2. Distributed Architecture

Distributed Architecture merupakan arsitektur yang menggambarkan penyebaran sistem komputer pada beberapa tempat dengan menggunakan jaringan komputer.

Menurut Satzinger, Jackson, dan Burd (2009: 342-344), software architecture terdiri atas dua, yaitu:

1. Client/server architecture

Client/server architecture membagi software ke dalam dua tipe, client dan server. Server berfungsi untuk mengolah sumber informasi atau menyediakan services. Sedangkan client berfungsi untuk berkomunikasi dengans server untuk meminta sumber daya atau services dan server akan merespon terhadap permintaan tersebut.

2. Three-layer client/server architecture

Three-layer client/server architecture merupakan pengembangan dari client/server architecture yang terdiri dari tiga layer, yaitu:

a. Data layer

Merupakan layer untuk mengatur penyimpanan data pada satu atau lebih database.

b. Business logic layer

Merupakan layer yang mengimplementasikan aturan dan prosedur dari proses bisnis.

c. View layer

Merupakan layer yang menerima input dan menampilkan hasil proses.

2.7 Database

2.7.1 Pengertian Database

Menurut Connolly dan Begg (2010: 65), database adalah suatu kumpulan data yang saling berhubungan secara logis dan penjelasan tentang data yang terhubung tersebut dirancang sedemikian rupa sehingga dapat memberikan informasi yang diperlukan oleh organisasi. Database tidak hanya menyimpan data operasional organisasi tetapi juga deskripsi data tersebut.

Menurut Satzinger, Jackson, dan Burd (2009: 488), database adalah kumpulan terintegrasi dari data yang disimpan yang dikelola dan dikendalikan secara terpusat. Database umumnya menyimpan informasi tentang puluhan atau ratusan jenis entitas atau kelas.

Dari kedua pengertian di atas dapat disimpulkan bahwa, database adalah kumpulan data yang terintegrasi sehingga dapat memberikan informasi yang diperlukan oleh organisasi. Database menyimpan entitas atau atribut kelas, hubungan antar entitas atau kelas, dan juga deskripsi data tersebut.

2.7.2 Database Management System (DBMS)

Menurut Connolly dan Begg (2010: 66), DBMS adalah sistem perangkat lunak yang memungkinkan pengguna untuk menjelaskan, membuat, memelihara, dan mengatur akses ke database.

DBMS menyediakan fungsi-fungsi sebagai berikut:

1. DBMS memperbolehkan pengguna untuk mendefinisikan database melalui Data definition Language (DDL).

2. DBMS memperbolehkan pengguna untuk menyisipkan, memperbaharui, menghapus, dan mengambil data dari database melalui Data Manipulation Language (DML).

3. DBMS menyediakan akses ke dalam database. Sebagai contoh, DBMS menyediakan:

a) Sistem keamanan, yang mencegah pengguna yang tidak berwenang mengakses database.

b) Sistem integritas, yang mempertahankan konsistensi data yang disimpan.

c) Sistem pengendalian konkurensi, yang memungkinkan pengguna dapat mengakses database bersama.

d) Sistem pengendalian perbaikan, yang mengembalikan database ke keadaan sebelumnya.

e) Katalog yang dapat diakses pengguna, yang berisi deskripsi data dalam database.

2.7.3 Komponen DBMS

Adapun komponen DBMS menurut Connolly (2010: 68) sebagai berikut:

1. Hardware (Perangkat Keras)

DBMS dan aplikasi membutuhkan perangkat keras untuk menjalankannya. Perangkat keras dapat melingkupi komputer pribadi, mainframe, dan sebuah jaringan komputer.

2. Software (Perangkat Lunak)

Komponen perangkat lunak terdiri dari perangkat lunak DBMS itu sendiri dan program aplikasi, bersama dengan sistem operasi, termasuk perangkat lunak jaringan jika DBMS digunakan melalui jaringan.

3. Data

Komponen penting dalam lingkungan DBMS, ditentukan dari sudut pandang dari pengguna akhir mengenai data. Data merupakan jembatan antara komponen mesin dengan komponen manusia. 4. Procedure (tata cara)

Prosedur merupakan petunjuk dan aturan dalam membangun dan menggunakan database.

5. People (manusia)

Komponen terakhir adalah manusia yang terlibat dalam sistem tersebut.

2.7.4 Keuntungan DBMS

Menurut Connolly dan Begg (2010: 77), keuntungan DBMS adalah sebagai berikut:

a. Mengendalikan data yang berulang b. Konsistensi data

c. Informasi lebih dari jumlah data yang sama d. Berbagi data

e. Meningkatkan integrasi data f. Meningkatkan keamanan g. Penguatan standar h. Skala ekonomis

i. Menyeimbangkan kebutuhan yang konflik

2.7.5 Kerugian DBMS

Menurut Connolly dan Begg (2010, p80), kerugian DBMS adalah sebagai berikut:

a. Kompleksitas b. Ukuran

c. Biaya dari DBMS

d. Biaya dari perangkat keras tambahan e. Biaya konversi

f. Kinerja

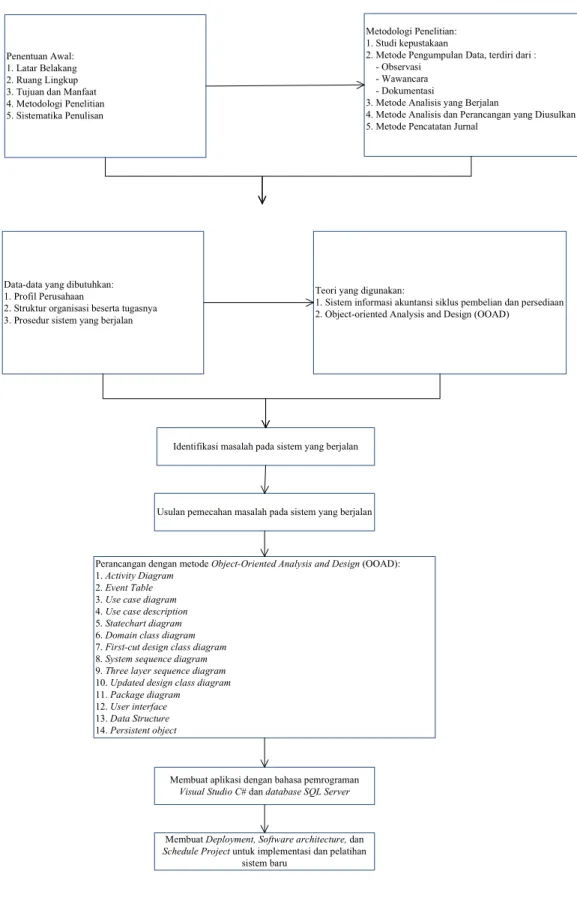

2.8Kerangka Berpikir

Penentuan Awal: 1. Latar Belakang 2. Ruang Lingkup 3. Tujuan dan Manfaat 4. Metodologi Penelitian 5. Sistematika Penulisan

Metodologi Penelitian: 1. Studi kepustakaan

2. Metode Pengumpulan Data, terdiri dari : - Observasi

- Wawancara - Dokumentasi

3. Metode Analisis yang Berjalan

4. Metode Analisis dan Perancangan yang Diusulkan 5. Metode Pencatatan Jurnal

Data-data yang dibutuhkan: 1. Profil Perusahaan

2. Struktur organisasi beserta tugasnya 3. Prosedur sistem yang berjalan

Teori yang digunakan:

1. Sistem informasi akuntansi siklus pembelian dan persediaan 2. Object-oriented Analysis and Design (OOAD)

Identifikasi masalah pada sistem yang berjalan

Usulan pemecahan masalah pada sistem yang berjalan

Perancangan dengan metode Object-Oriented Analysis and Design (OOAD): 1. Activity Diagram

2. Event Table 3. Use case diagram 4. Use case description 5. Statechart diagram 6. Domain class diagram 7. First-cut design class diagram 8. System sequence diagram 9. Three layer sequence diagram 10. Updated design class diagram 11. Package diagram

12. User interface 13. Data Structure 14. Persistent object

Membuat aplikasi dengan bahasa pemrograman Visual Studio C# dan database SQL Server

Membuat Deployment, Software architecture, dan Schedule Project untuk implementasi dan pelatihan

sistem baru