BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Auditing Secara Umum

Auditing menurut Arens, dkk (2008 : 4) adalah sebagai berikut: “Auditing

adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan

melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan.

Auditing harus dilakukan oleh orang yang kompeten dan independen”.

2. 1.1.1 Jenis-Jenis Audit

Arens, dkk (2008 : 16) menjelaskan bahwa audit terdiri dari tiga macam

jenis yang diantaranya:

a. Audit Operasional

Audit operasional mengevaluasi efisiensi dan efektivitas setiap bagian dari prosedur dan metode operasi organisasi. Pada akhir audit operasional, manajemen biasanya mengharapkan saran-saran untuk memperbaiki operasi. Sebagai contoh, auditor mungkin mengevaluasi efisiensi dan akurasi pemrosesan transaksi penggajian dengan sistem computer yang baru dipasang (Arens, dkk, 2008:17).

b. Audit Ketaatan atau Kepatuhan

“Audit ketaatan atau kepatuhan ini dilaksanakan untuk menentukan

apakah pihak yang diaudit mengikuti prosedur, aturan, atau ketentuan

tertentu yang ditetapkan oleh otoritas yang lebih tinggi” (Arens, dkk, 2008

: 18). Manajemen bertanggung jawab untuk menjamin bahwa entitas yang

dikelolanya mematuhi peraturan perundang-undangan yang berlaku atas

yang berlaku dan penyusunan pengendalian intern yang didesain untuk

memberikan keyakinan memadai bahwa entitas tersebut mematuhi

peraturan. Sedangkan dari sisi tanggung jawab auditor adalah menguji dan

melaporkan kepatuhan terhadap peraturan perundang-undangan bervariasi

sesuai dengan syarat perikatan. Kriteria yang ditetapkan dalam

pelaksanaan audit kepatuhan, misalnya adalah kebijakan, peraturan,

persyaratan pinjaman kredit, prosedur yang ditetapkan, Undang-Undang

Peraturan Perburuhan dan Undang-Undang Perpajakan. Informasi terukur

dalam audit kepatuhan misalnya, data mengenai pelaksanaan kebijakan,

peraturan, prosedur, pengangkatan, pengupahan, pemberhentian pegawai,

pelaporan SPT pajak dan pelaksanaannya. Hasil audit kepatuhan berupa

pernyataan temuan atau tingkat kepatuhan. Hasil audit kepatuhan

dilaporkan kepada pemberi tugas yakni pimpinan organisasi karena ia

yang paling berkepentingan atas dipatuhinya prosedur dan peraturan yang

ditetapkan.

c. Audit Laporan Keuangan

“Audit atas laporan keuangan dilakukan untuk menentukan apakah laporan

keuangan telah dinyatakan sesuai dengan kriteria tertentu. Biasanya,

kriteria yang ditetapkan adalah prinsip-prinsip akuntansi yang berlaku

umum” (Arens, dkk, 2008 : 18). Audit laporan keuangan bertujuan untuk

menentukan apakah laporan keuangan telah disajikan secara wajar, sesuai

dengan kriteria tertentu yang mana kriteria tertentu tersebut adalah prinsip

Indonesia dimuat dalam Pernyataan Standar Akuntansi Keuangan (PSAK)

yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI).

2.1.1.2 Standar Auditing

Standar auditing berkaitan dengan kriteria dan ukuran mutu pelaksanaan

audit serta dikaitkan dengan tujuan yang hendak dicapai. Standar auditing

merupakan pedoman bagi auditor dalam menjalankan tanggung jawab

profesionalnya. Standar ini meliputi pertimbangan kualitas profesional auditor,

seperti keahlian dan independensi, persyaratan pelaporan, dan bahan bukti.

“Standar auditing terdiri dari sepuluh standar yang dikelompokkan menjadi tiga

kelompok besar, yaitu standar umum, standar pekerjaan lapangan, dan standar

pelaporan” (Arens, dkk, 2008: 43).

a.Standar Umum

1) Audit harus dilakukan oleh orang yang sudah mengikuti pelatihan dan memiliki kecakapan teknis yang memadai sebagai seorang auditor.

2) Auditor harus mempertahankan sikap mental yang independen dalam semua hal yang berhubungan dengan audit.

3) Auditor harus menerapkan emahiran professional dalam melaksanakan audit dan menyusun laporan.

b. Standar Pekerjaan Lapangan

1) Auditor harus merencanakan pekerjaan secara memadai dan mengawasi semua asisten sebagaimana mestinya.

2) Auditor harus memeroleh pemahaman yang cukup mengenai entitas serta lingkungannya, termasuk pengendalian internal, untuk menilai resiko salah saji yang material dalam laporan keuangan karena kesalahan atau kecurangan, dan untuk merancang sifat, waktu, serta luas prosedur audit selanjutnya.

3) Auditor harus memeroleh cukup bukti audit yang tepat dengan melakukan prosedur audit agar memiliki dasar yang layak untuk memberikan pendapat menyangkut laporan keuangan yang diaudit.

c. Standar Pelaporan

1) Auditor harus menyatakan dalam laporan audit apakah laporan keuangan telah disajikan sesuai dengan prinsip-prinsip akuntansi yang berlaku umum.

2) Auditor harus mengidentifikasikan dalam laporan auditor mengenai keadaan di mana prinsip-prinsip tersebut tidak secara kkonsisten diikuti selama periode berjalan jika dikaitkan dengan periode sebelumnya.

3) Jika auditor menetapkan bahwa pengungkapan yang informative belum memadai, auditor harus menyatakannya dalam laporan auditor.

4) Auditor harus menyatakan pendapat mengenai laporan keuangan, secara keseluruhan, atau menyatakan bahwa suatu pendapat tidak bisa diberikan, dalam laporan auditor. Jika tidak dapat menyatakan pendapat secara keseluruhan, auditor harus menyatakan alasan-alasan yang mendasarinya dalam laporan auditor. Dalam semua kasus, jika nama seorang auditor dikaitkan dengan laporan keuangan, auditor itu harus dengan jelas menunjukkan sifat pekerjaan auditor, jika ada, serta tingkat tanggung jawab yang dipikul auditor, dalam laporan auditor.

Standar auditing inilah yang menjadi pedoman bagi auditor dalam

menjalankan tanggung jawab profesionalnya. Standar-standar ini merupakan dan

meliputi pertimbangan mengenai kualitas profesional mereka seperti keahlian dan

independensi, persyaratan dan pelaporan serta bahan bukti.

2.1.2 Etika Profesi

2.1.2.1 Pengertian Etika Profesi

Menurut Agoes dan Cenik (2013 : 27), “etika dapat dilihat dari dua hal

berikut:

a. Etika sebagai praksis; sama dengan moral atau moralitas yang berarti adat istiadat, kebiasaan, nilai-nilai, dan norma-norma yang berlaku dalam kelompok atau masyarakat.

Etika profesi akuntan di Indonesia diatur dalam Kode Etik Akuntan Indonesia.

Kode etik ini mengikat para anggota IAI di satu sisi dan dapat dipergunakan oleh

akuntan lainnya yang bukan atau belum menjadi anggota IAI di sisi lainnya.

Kode Etik Profesi Akuntan Publik (sebelumnya disebut Aturan Etika

Kompartemen Akuntan Publik) adalah aturan etika yang harus diterapkan oleh

anggota Institut Akuntan Publik Indonesia atau IAPI (sebelumnya Ikatan Akuntan

Indonesia-Kompartemen Akuntan Publik atau IAI-KAP) dan staf profesional

(baik yang anggota IAPI maupun yang bukan anggota IAPI) yang bekerja pada

satu Kantor Akuntan Publik (Diakses di www.wikipedia.com tanggal 17 Februari

2009).

Fungsi pokok akuntan publik adalah melakukan pemeriksaan umum atas

laporan keuangan perusahaan dan memberikan opini atas kewajaran laporan

keuangan setelah melakukan prosedur audit. “Karena perannya yang sangat

strategis maka profesi akuntan publik di samping diawasi oleh organisasi profesi

itu sendiri, juga diawasi oleh beberapa institusi pemegang otoritas, seperti :

pemerintah (di Indonesia melalui Departemen Keuangan Republik Indonesia dan

Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam LK), Public

Company Accounting Oversight Board (PCAOB) berdasarkan Sarbaney Oxley

Act di Amerika Serikat, dan institusi lain yang terkait” (Agoes dan I Cenik

2.1.2.2 Prinsip Etika Profesi

Prinsip etika profesi dalam Kode Etik IAI adalah sebagai berikut:

1) Tanggung Jawab Profesional

Dalam melaksanakan tanggung-jawabnya sebagai profesional setiap

anggota harus senantiasa menggunakan pertimbangan moral dan

profesional dalam semua kegiatan yang dilakukannya.

2) Kepentingan Publik

Setiap anggota berkewajiban untuk senantiasa bertindak dalam kerangka

pelayanan kepada publik, menghormati kepercayaan publik, dan

menunjukkan komitmen atas profesionalisme.

3) Integritas

Untuk memelihara dan meningkatkan kepercayaan publik, setiap anggota

harus memenuhi tanggung jawab profesionalnya dengan integritas setinggi

mungkin.

4) Objektifitas Setiap anggota harus menjaga obyektivitasnya dan bebas dari

benturan kepentingan dalam pemenuhan kewajiban profesionalnya.

5) Kompetensi dan Kehati-hatian Profesional

Setiap anggota harus melaksanakan jasa profesionalnya tkngan

kehati-hatian, kompetensi dan ketekunan, serta mempunyai kewajiban untuk

mempertahankan pengetahuan dan keterampilan profesional pada tingkat

yang diperlukan untuk memastikan bahwa klien atau pemberi kerja

memperoleh manfaat dari jasa profesional yang kompeten berdasarkan

6) Kerahasiaan

Setiap anggota harus, menghormati leerahasiaan informas iyang diperoleh

selama melakukan jasa profesional dan tidak boleh memakai atau

mengungkapkan informasi tersebut tanpa persetujuan, kecuali bila ada hak

atau kewajiban profesional atau hukum untuk mengungkapkannya.

7) Perilaku Profesional

Setiap anggota harus berperilaku yang konsisten dengan reputasi profesi

yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesi.

8) Standar Teknis

Setiap anggota harus melaksanakan jasa profesionalnya sesuai dengan standar

teknis dan standar proesional yang relevan. Sesuai dengan keahliannya dan

dengan berhati-hati, anggota mempunyai kewajiban untuk melaksanakan

penugasan dari penerima jasa selama penugasan tersebut sejalan dengan

prinsip integritas dan obyektivitas

“Seorang auditor yang memegang teguh etika profesi akan lebih

bertanggungjawab, independen, dan objektif dalam mengambil keputusan. Dengan

demikian auditor harus memilki pengalaman dan memegang teguh etika profesi

dalam menjalankan setiap pekerjaan” (I Made dan Ni Made, 2013: 127).

Auditor yang beretika akan menilai tingkat materialitas secara objektif, jujur,

2.1.3 Independensi Auditor

2.1.3.1 Pengertian Independensi

Menurut Arens, dkk (2008 : 111), “Independensi dalam audit berarti

mengambil sudut pandang yang tidak bias”. Independensi berarti sikap mental

yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung

pada pihak lain. Independensi juga berarti adanya kejujuran dalam diri auditor

dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif, tidak

memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya.

Auditor harus independen dari setiap kewajiban atau independen dari pemilikan

kepentingan dalam entitas yang diauditnya. Di samping itu, auditor tidak hanya

berkewajiban mempertahankan sikap mental independen, tetapi ia harus pula

menghindari keadaan-keadaan yang dapat mengakibatkan masyarakat meragukan

independensinya.

Auditor yang mampu mengambil posisi independen dalam setiap

melaksanakan tugasnya dan memiliki kemampuan yang memadai di bidang

profesinya disertai dengan etika kerja yang konsisten akan memiliki kinerja yang

semakin berkualitas. Hal ini seperti diungkapkan dalam penelitian Kompiang dan

Dharma (2013: 48) yang menyatakan bahwa “Independensi berpengaruh positif

terhadap kinerja auditor. Independensi terbukti berpengaruh positif terhadap

kinerja auditor, yang dapat disimpulkan bahwa semakin tinggi independensi

2.1.3.2 Ancaman Independensi

Ancaman independensi akuntan publik menurut Soekrisno Agoes (2013 : 189) :

1. Ancaman kepentingan diri (self-interest). Ancaman kepentingan diri dapat timbul akibat ada kepentingan keuangan, atau ada kepentingan dari keluarga langsung atau keluarga dekat, atau kepentingan lain dari akuntan yang bersangkutan. Kepentingan diri adalah wujud sifat yang lebih mengutamakan kepentingan pribadi atau keluarga dibandingkan kepentingan publik yang lebih luas.

2. Ancaman review diri (self-review). Ancaman review diri dapat timbul jika pertimbangan sebelumnya direview ulang oleh akuntan professional yang sama dan yang telah melakukan penilaian sebelumnya tersebut.

3. Ancaman advokasi (advocacy). Ancaman advokasi dapat timbul bila akuntan profesional mendukung suatu posisi atau pendapat sampai titik di mana objektivitas dapat dikompromikan.

4. Ancaman kekerabatan (familiarity). Ancaman kekerabatan timbul dari kedekatan hubungan sehingga akuntan profesional menjadi terlalu bersimpati terhadap kepentingan orang lain yang mempunyai hubungan dekat dengan akuntan tersebut.

5. Ancaman intimidasi (intimidation). Ancaman intimidasi dapat timbul jika kuntan profesional dihalangi untuk bertindak objektif, baik secara nyata maupun dipersepsikan.

Menurut pendapat Salehi (2009 : 2) “The auditor‘s independence may be

influenced by conscious inaccuracy or by unconscious inaccuracy in the reported

information. The conscious inaccuracy may arise out of several factors like,

1. Close to his client;

2. Dependency on the client for his livelihood;

3. Driven by a desire of economic and social success; 4. Close relationship with the client’s executive;

5. Blood relationship or marriage relationship with his clients;

6. Acceptances of goods or services from clients directly or through his employees at confessional basis or free basis;

7. Beholden to the Board of Directors for his re-appointment; and 8. Competitive in audit market (Sucher and Maclullich, 2004).

The unconscious inaccuracy may also arise from several factors as below: 1. The auditor may rely on branch manager;

3. Rely on the management for verification and valuation of assets to a greater extent.

2.1.3.3 Pengamanan terhadap Ancaman Independensi

Menurut pendapat Agoes dan Cenik (2013 : 191) mengenai pengamanan

terhadap ancaman independensi,

“Ada dua kategori pokok pengamanan terhadap ancaman independensi, yaitu: 1) pengamanan melalui profesi, legislasi dan regulasi; 2) dan pengamanan lingkungan kerja (IFAC, 100.11). Berikut ini merupakan hal-hal yang termasuk dalam pengamanan melalui profesi, legislasi, dan regulasi, namun tidak terbatas pada:

• Persyaratan pendidikan, pelatihan, dan pengalaman kerja. • Persyaratan pengembangan profesi berkelanjutan.

• Peraturan tata kelola korporasi • Standar-standar professional.

• Prosedur pemantauan dan pendisiplinan profesi atau peraturan. • Review eksternal oleh pihak ketiga yang berwenang atas laporan,

pemberitahuan, komunikasi, dan informasi yang dihasilkan oleh akuntan professional (IFAC, 100.12).

2.1.4 Professional Judgement

Menurut Kamus Besar Bahasa Indonesia, “Profesi adalah pekerjaan

dimana dari pekerjaan tersebut diperoleh nafkah untuk hidup, sedangkan

profesionalisme dapat diartikan bersifat profesi atau memiliki keahlian dan

keterampilan karena pendidikan dan latihan”. Secara sederhana, profesionalisme

berarti bahwa auditor wajib melaksanakan tugas-tugasnya dengan kesungguhan

dan kecermatan. Sebagai seorang yang professional, auditor harus menghindari

kelalaian dan ketidakjujuran. Profesionalisme sebagai tanggung jawab individu

untuk berperilaku yang lebih baik dari sekedar mematuhi undang-undang dan

motivasi yang memberikan sumbangan pada seseorang agar mempunyai kinerja

tugas yang tinggi.

Menurut Tuanakotta (2011 : 61) “Professional judgement merupakan

bagian penting dari critical thinking dalam praktek audit”. ISA 200 (Overall

Objective of The Independent Auditor, and the Conduct of an Audit in Accordance

in International Standards on Auditing) dalam Tuanakotta (2011 : 64)

menjelaskan makna professional judgement sebagai berikut:

a. Penerapkan pengetahuan dan pengalaman yang relevan, b. Dalam konteks auditing, akuntansi, dan standar etika,

c. Untuk mencapai keputusan yang tepat dalam situasi atau keadaan selama berlangsungnya penugasan audit, dan

d. Kualitas pribadi yang berarti bahwa judgement berbeda diantara auditor yang berpengalaman (tetapi pelatihan dan pengalaman dimaksudkan untuk mendorong konsistensi dalam judgement).

(Paragraf A24)

2.1.5 Materialitas

2.1.5.1 Pengertian Materialitas

Financial Accounting Standard Board dalam Sunyoto (2014 : 141)

mendefinisikan bahwa, “Materialitas adalah besarnya nilai yang dihilangkan atau

salah saji informasi akuntansi, dilihat dari keadaan yang melingkupinya, yang

mungkin dapat mengakibatkan perubahan atas atau pengaruh terhadap

pertimbangan orang yang meletaan kepercayaan atas informasi tersebut karena

adanya penghilangan atau salah saji tersebut”. Definisi dari materialitas dalam

kaitannya dengan akuntansi dan pelaporan audit Novanda (2012 : 10) adalah

“Suatu salah saji dalam laporan keuangan dapat dianggap material jika

laporan keuangan yang rasional”. Menurut Mulyadi (dalam Sinaga dan Isgiyarta,

2012 : 2) “Definisi materialitas adalah besarnya nilai yang dihilangkan atau salah

saji informasi akuntansi yang dilihat dari keadaan yang melingkupinya, dapat

mengakibatkan perubahan atas atau pengaruh terhadap pertimbangan orang yang

meletakan kepercayaan terhadap informasi tersebut”.

Berdasarkan definisi di atas dapat disimpulkan bahwa materialitas adalah

besarnya salah saji yang dapat mempengaruhi keputusan pemakai informasi dan

pertimbangan seseorang yang meletakkan kepercayaan terhadap salah saji

tersebut. Standar yang tinggi dalam praktik akuntansi akan memecahkan masalah

yang berkaitan dengan konsep materialitas.

Adapun tujuan dari penetapan materialitas ini menurut Manita, dkk (2011

: 2), “The materiality allows the auditor to determine the extent of the audit works,

to evaluate the accounting errors materiality identified by auditors and finally to

express an opinion on the reliability and the sincerity of the accounting

documents”. Kinanti (2013 : 4) juga menyatakan pendapat “Tujuan penetapan

materialitas ini adalah untuk membantu auditor merencanakan pengumpulan

bahan bukti yang cukup”. Jika auditor menetapkan bahwa tingkat materialitas

rendah maka akan lebih banyak lagi bukti yang harus dikumpulkan dan begitupun

jika tingkat materialitas tinggi maka hanya sedikit bahan bukti yang harus

2.1.5.2 Konsep Materialitas

Adapun konsep materialitas yang dapat digunakan dalam pertimbangan

laporan keuangan sebagai berikut:

1) Jumlah yang tidak material. Jika terdapat salah saji tetapi cenderung tidak

mempengaruhi keputusan pemakai keuangan.

2) Jumlah yang material tetapi tidak mengganggu laporan keuangan secara

keseluruhan. Keseluruhan laporan keuangan tersebut tersaji benar

sehingga tetap berguna.

3) Jumlah yang sangat material sehingga pengaruhya sangat meluas dan

kewajaran laporan keuangan secara keseluruhan laporan keuangan

diragukan.

Menurut Arens dkk (2008 : 319) dalam menetapkan tingkat materialitas

ada lima langkah yang dilakukan yaitu:

1. Menetapkan pertimbangan pendahuluan tentang materialitas.

2. Mengalokasikan pertimbangan pendahuluan tentang materialitas ke segmen-segmen.

3. Mengestimasi total salah saji dalam segmen. 4. Memperkirakana salah saji gabungan.

5. Membandingkan salah saji gabungan dengan pertimbangan pendahuluan atau yang direvisi tentang materialitas.

2.1.5.3 Penggunaan Materialitas

Tuanakotta (2013 : 292) memaparkan penggunaan materialitas dalam :

Perencanaan dan penilaian resiko untuk :

• Menentukan items dalam laporan keuangan yang harus diaudit;

• Menetapkan konteks dan rujukan untuk strategi audit menyeluruh (overall audit strategy);

• Merencanakan sifat (nature), waktu pelaksanaan (timing), dan luasnya (extent), prosedur audit tertentu;

dimana angka salah saji yang lebih rendah dari overall materiality atau performance materiality (secara layak) diperkirakan dapat memengeruhi keputusan ekonomis pemakai laporan keuangan;

• Menentukan performance materiality untuk setiap tingkat specific materiality, sesuai dengan kebutuhan audit, untuk jenis transaksi, saldo akun, atau disclosures tertentu, tergantung tingkat resiko yang dikehendaki untuk masing-masing item tersebut;

• Mengevaluasi bukti terakhir untuk menentukan perlu/tidaknya adjustment atau revisi terhadap tingkat-tingkat materialitas. Jikia diperlukan, auditor akan merevisi sifat, waktu pelaksanaan, dan luas prosedur sesuai keadaan.

Kegunaan materialitas dalam prosedur penilaian resiko

• Mengidentifikasi prosedur penilaian resiko (risk assessment procedures) apa saja yang diperlukan.

• Menetapkan konteks dan rujukan ketika auditor mengevaluasi informasi yang diperoleh.

• Menilai besar dan dampak dari resiko yang di/teridentifikasi. • Menilai hasil dari prosedur penilaian resiko.

Kegunaan materialitas dalam pertemuan tim penugasan

• Memastikan bahwa anggota tim memahami pemakai laporan yang diidenfikasi dan apa yang layaknya menjadi ekspektasi mereka dalam membuat keputusan ekonomis. Hal ini berguna dalam hal adanya informasi yang diketahui anggota tim, yang memerlukan perubahan angka materialitas dari apa yang ditetapkan pada awalnya.

Contoh dari hal-hal yang memerlukan perubahan angka materialitas.: a. Keputusan melepas bagian yang besar dari bisnis entitas.

b. Informasi baru atau faktor resiko (yang baru diketahui) yang seharusnya berdampak dalam penentuan materialitas awal.

c. Perubahan dalam pemahaman auditor mengenai entitas dan kegiatan usahanya, sebagai hasil dari pelaksanaan prosedur audit selanjutnya, misalnya ketika angka laba sebenarnya berbeda dari angka yang diantisipasi.

• Menyusun strategi audit menyeluruh (overall audit strategy). • Menentukan luasnya pengujian sehubungan dengan:

a. Performance materiality;

b. Specific performance materiality.

• Mengidentifikasi masalah audit yang gawat (critical audit issues) dan area yang memerlukan perhatian dan penekanan audit.

Materialitas dalam pelaksanaan prosedur audit adalah untuk:

• Menentukan item mana yang harus dipilih untuk sampling atau testing, dan apakah harus menggunakan teknik sampling;

• Membantu menentukan banyaknya sampel ;

• Mengevaluasi representatives sampling errors (RSE) untuk menentukan salah saji yang mungkin ada (“likely”misstatements. RSE adalah salah sampling yang mewakili seluruh populasi (population). “Salah saji yang mungkin ada” ini ditentukan dengan mengekstrapolasikan RSE ke seluruh populasi;

• Mengevaluasi gambaran seluruh kesalahan (aggregate of total errors) pada tingkat akun sampai ke tingkat laporan keuangan;

• Mengevaluasi gabungan selruh kesalahan, termasuk dampak neto dari salah saji yang tidak dikoreksi (uncorrected misstatements) yang ada dalam saldo awal retained earnings;

• Menilai hasil prosedur audit.

Materialiastas dalam pelaporan, auditor menggunakan materialitas untuk :

• Mengevaluasi seluruh gabungan kesalahan pada tingkat akun sampia ke tingkat laporan keuangan;

• Mengevaluasi gabungan seluruh kesalahan, termasuk dampak neto dari salah saji yang tidak dikoreksi yang ada dalam saldo awal retained earnings;

• Menentukan apakah prosedur audit tambahan harus dilaksanakan ketika gabungan salah saji mendekati overall materiality atau specific materiality;

• Meminta manajemen mengoreksi semua salah saji yang ditemukan; • Mempertimbangkan untuk memeriksa kembali area dengan salah saji

terbanyak ;

• Memberikan pandangan mengenai sifat dan sensivitas salah saji yang ditemukan, dan juga besarannya;

• Menentukan apakah laporan auditor harus dimodifikasi (artinya apakah auditor harus member opini yang bukan WTP) karena salah saji yang tidak dikoreksi di mana jjumlah atau sifatnya material.

2.2 Penelitian Terdahulu

Beberapa penelitian terdahulu dengan hasil pengujiannya dapat dilihat

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Variabel Penelitian Kesimpulan Penelitian

Dita Justiana terhadap opini audit.

Keahlian audit, berpengaruh secara signifikan

terhadap opini audit, sedangkan independensi dan keahian auditor berpengaruh secara signifikan terhadap opini audit.

Pengalaman, Etika

Profesi pada kekeliruan secara parsial berpengaruh terhadap pertimbangan tingkat materialitas, sedangkan pengalaman dan etika profesi secara parsial tidak berpengaruh terhadap (Studi Empiris pada Auditor Eksternal di Kota Semarang)

Pengabdian pada profesi, kemandirian, dan hubungan dengan sesama profesi berpengaruh secara signifikan

terhadap pertimbangan materialitas, sedangkan dimensi kewajiban sosial dan keyakinan terhadap profesi tidak

Anesia Putri

Kompetensi dan independensi auditor berpengaruh secara

signifikan terhadap pertimbangan tingkat materialitas, sedangkan

motivasi auditor tidak mempunyai hubungan yang

signifikan terhadap Etika Profesi terhadap Kinerja Auditor pada Kantor Akuntan Publik di Bali

Independensi , Profesionalisme,

Etika Profesi, dan Kinerja Auditor

Independensi,

profesionalisme, dan etika profesi berpengaruh positif terhadap kinerja auditor di Kantor Akuntan Publik di Bali Auditor dan Etika Profesi terhadap

Pengaruh Profesionalisme Auditor dan Etika Profesi berpengaruh secara simultan terhadap Pertimbangan Tingkat Materialitas

(Studi empiris pada Kantor Akuntan Publik yang terdapat di Jakarta)

Keahlian audit berpengaruh signifikan terhadap tingkat materialitas, sedangkan independensi auditor eksternal tidak berpengaruh

signifikan terhadap tingkat materialitas.

Profesionalisme auditor, etika profesi, dan

pengalaman auditor mempunyai pengaruh yang

signifikan baik secara parsial maupun simultan terhadap Pertimbangan

Yoga Satria Prima (2012)

Pengaruh Etika Profesi,

Independensi, dan Professional

Judgment Auditor terhadap

Pertimbangan

Tingkat Materialitas dalam Proses Audit Laporan Keuangan (Studi empiris pada auditor BPK RI perwakilan Provinsi Sumatera Utara, Banten, dan Jawa Barat)

Etika Profesi, Independensi, Professional Judgment Auditor, dan Pertimbangan Tingkat

Materialitas

Etika Profesi, Independensi, Professional Judgment mempunyai pengaruh yang signifikan baik secara parsial maupun simultan terhadap Pertimbangan Tingkat Materialitas dalam proses audit laporan keuangan.

Friska

kepentingan keuangan dan hubungan usaha dengan klien, ukuran KAP, audit fee dan Hubungan keluarga memiliki pengaruh yang signifikan terhadap independensi auditor, sedangkan pemberian

jasa lain selain

audit, Lama hubungan audit, dan persaingan antar KAP tidak berpengaruh secara

signifikan terhadap independensi auditor

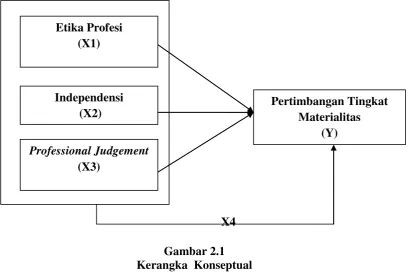

2.3 Kerangka Konseptual

Menurut Sekaran (1992) dalam Sugiyono (2010 : 88) mengemukakan

bahwa, “Kerangka berpikir merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah

yang penting”. Kerangka konseptual akan menghubungkan secara teoritis antara

variabel-variabel penelitian, yaitu antara variabel independen dengan variabel

independensi, dan professional judgment sedangkan variabel dependen adalah

penetapan tingkat materialitas.

Etika profesi merupakan karakteristik suatu profesi yang membedakan

suatu profesi dengan profesi lain, yang berfungsi untuk mengatur tingkah laku

para anggotanya. Oleh karena itu diperlukan aturan main dalam menjalankan atau

mengemban profesi tersebut, yang disebut kode etik. Penelitian yang dilakukan

oleh Kurniawanda (2013) menunjukkan bahwa semakin tinggi akuntan publik

menaati kode etik maka semakin baik pula pertimbangan tingkat materialitasnya.

Independensi merupakan suatu standar auditing yang penting karena opini

auditor independen bertujuan untuk menambah kredibilitas laporan keuangan

yang disajikan oleh manajemen. Pemberian opini atas laporan keuangan adalah

berdasarkan pertimbangan tingkat materialitas yang telah ditetapkan sebelumnya.

Hal ini menunjukkan bahwa jika auditor tidak dapat bebas dari

gangguan-gangguan yang mengancam independensinya, baik itu gangguan-gangguan pribadi, ekstern,

maupun organisasi maka tingkat materialitas yang ditentukan tidak handal.

Professional Judgment auditor akan semakin terasah jika auditor tersebut

mendapat banyak pengalaman yang melibatkan dirinya di dalam situasi yang

emosional. Auditor yang berpengalaman membuat judgment lebih baik dalam

tugas-tugas profesional ketimbang auditor yang belum berpengalaman. Demikian

halnya dengan kecakapan profesional yang harus dimiliki oleh seorang auditor,

semakin banyak pelatihan-pelatihan khususnya dalam bidang akuntansi yang

dilakukan oleh auditor akan semakin mendukung proses pertimbangan tingkat

akan membentuk sikap skeptisisme profesional auditor yang pada akhirnya juga

mendukung pertimbangan tingkat materialitas. Berdasarkan uraian di atas maka

kerangka konseptual penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.4Hipotesis Penelitian

Hipotesis merupakan dugaan sementara atau penjelasan sementara yang

belum bisa dibuktikan sehingga diperlukan penelitian lebih lanjut untuk menguji

apakah dugaan tersebut benar atau salah.

Berdasarkan rumusan masalah, tinjauan teoritis, penelitian terdahulu,

serta kerangka konseptual, maka hipotesis dari penelitian ini antara lain sebagai

berikut:

H1 : Terdapat pengaruh signifikan etika profesi auditor terhadap pertimbangan

tingkat materalitas. Etika Profesi

(X1)

Independensi (X2)

Pertimbangan Tingkat Materialitas

(Y)

Professional Judgement

(X3)

H2 : Terdapat pengaruh signifikan independensi auditor terhadap pertimbangan

tingkat materialitas.

H3 : Terdapat pengaruh signifikan professional judgement auditor terhadap

pertimbangan tingkat materialitas.

H4 : Terdapat pengaruh signifikan etika profesi, independensi, professional