19 BAB II

TINJAUAN PUSTAKA

2.1. Economic Value Added (EVA)

2.1.1 Pengertian Economic Value Added (EVA)

Metode EVA pertama kali dikembangkan oleh Stewart & Stern, yaitu dua orang analis keuangan dari perusahaan Stern Stewart & Co.pada tahun 1993(Jones, 2007). Model EVA menawarkan parameter yang cukup objektif karena berangkat dari konsep biaya modal (cost of capital), yakni mengurangi laba dengan beban biaya modal, dimana beban biaya modal ini mencerminkan tingkat resiko perusahaan. Beban biaya modal ini juga mencerminkan tingkat kompensasi atau return yang diharapkan investor atas sejumlah investasi yang ditanamkan di perusahaan. Hasil perhitungan EVA yang positif merefleksikan tingkat return yang lebih tinggi daripada tingkat biaya modal. Di Indonesia metode tersebut dikenal dengan metode NITAMI (Nilai Tambah Ekonomi). EVA/NITAMI adalah metode manajemen keuangan untukmengukur laba ekonomi dalam suatu perusahaan yang menyatakan bahwakesejahteraan hanya dapat tercipta manakala perusahaan mampu memenuhi semua biaya operasi dan biaya modal (Tunggal,2001).

20 manajemen perusahaan karena EVA berhubungan langsung dengan nilai pasar suatu perusahaan.

Menurut Tunggal (2001), economic value added didapatkan dengan rumus “Economic value (also conomic value added) – Revenue - Direct cost (Including taxes)- Opportunity cost of using capital= After tax profit – Opportunity cost of

using capital.”Economic Value Added (EVA) merupakan sebuah varian keuntungan ekonomis, yang merupakan istilah modern untuk pendapatan residual (residual income). Keuntungan ekonomis untuk suatu periode adalah jumlah uang yang diperoleholeh pebisnis setelah mengurangi semua biaya operasi dan biaya kesempatan dari modal yang digunakan.

EVA merupakan tujuan perusahaan untuk meningkatkan nilai atau added value dari modal yang telah ditanamkan pemegang saham dalam operasiperusahaan. Oleh karena itu, EVA merupakan selisih laba operasi setelah pajak(Net Operating Profit After Tax atau NOPAT) dengan biaya modal (cost of capital). Laba operasi perusahaan dapat ditingkatkan tanpa penambahan modal,

21 perusahaan harus menentukan biaya modalnya terlebih dahulu. Menurut Youngdan O’Bryne (2001), peningkatan EVA dan penciptaan nilai dapat terjadi ketika suatu perusahaan dapat mencapai hal berikut:

a. Meningkatnya pengembalian atas modal yang ada. Jika NOPAT meningkat sedangkan WACC dan modal yang diinvestasikan tetap, maka EVA akan meningkat.

b. Pertumbuhan yang menguntungkan, karena nilai diciptakan ketika pertumbuhan NOPAT melebihi WACC.

c. Pelepasan dari aktiva yang memusnahkan nilai. Jika pengurangan modal lebih mengganti kerugian dengan peningkatan perbedaan NOPAT dan WACC, maka EVA meningkat.

d.Periode lebih panjang di mana diharapkan NOPAT lebih tinggi dibandingkan WACC.

e. Pengurangan biaya modal.

Abdullah (2003) menjelaskan tujuan dan manfaat penerapan metode EVAsebagaiberikut :

1. Tujuan penerapan metode EVA

22 mendukung penyajian laporan keuangan yang akan mempermudah pengguna laporan keuangan seperti investor, kreditur, karyawan, pemerintah, pelanggan, dan pihak-pihak lain yang berkepentingan lainnya.

2. Manfaat Penerapan Model EVA

Manfaat yang diperoleh dalam penerapan model EVA bagi suatu perusahaan adalah :

a. Penerapan model EVA sangat bermanfaat sebagai alat ukur kinerja perusahaan di mana fokus penilaian kinerja adalah penciptaan nilai (value creation).

b. Penilaian kinerja keuangan dengan menerapkan model EVA menyebabkan perhatian manajemensesuai dengan kepentingan pemegang saham. Dengan EVA, para manajer akan bertindak seperti halnya pemegang saham, yaitu memilih investasi yang dapat memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahan dapat dimaksimalkan.

c. EVA mendorong perusahaan untuk lebih memperhatikan kebijakan struktur modalnya.

23 Kegiatan atau proyek yang memberikan nilai sekarang dari total EVA yang positif menunjukkan adanya penciptaan nilai dari proyek tersebut dengan demikian sebaiknya diambil, begitu juga sebaliknya.

Menurut Tunggal (2001), beberapa manfaat EVA dalam mengukur kinerja perusahaan antara lain:

a. EVA merupakan suatu ukuran kinerja perusahaan yang dapat berdiri sendiri tanpa memerlukan ukuran lain, baik berupa perbandingan dengan menggunakan perusahaan sejenis atau menganalisis kecenderungan (trend). b. Hasil perhitungan EVA mendorong pengalokasian dana perusahaan untuk

investasi dengan biaya modal yang rendah.

Fischer dan Rosenzweigg (1995) menyatakan bahwa manajemen seharusnya bekerja keras untuk meningkatkan nilai perusahaan. Pada kenyataannya, manajemen dapat melakukan sebuah investasi dalam sebuah proyek yang menghasilkan tingkat keuntungan tertentu dan menghasilkan nilai bersihnya, tetapi pada saat yang sama dapat mengurangi nilai perusahaan. Hal ini terjadi karena sebenarnya perusahaan dapat menggunakan modal yang dimilikinya untuk diinvestasikan ke dalam sebuah proyek yang menghasilkan tingkat keuntungan yang lebih besar dibandingkan dengan proyek sebelumnya. EVA menyediakan informasi mengenai hal ini. EVA mengindikasikan apakah suatu bisnis menciptakan kesejahteraan atau menurunkan modal.

2.1.2 Metode Perhitungan Economic Value Added

24 hanya menggunakan modal sendiri, secara matematis EVA dapat ditentukan sebagai berikut:

EVA = Net Operating Profit After Taxes (NOPAT) - (capitalxcost of capital) di mana : NOPAT= NetOperatingProfitAfterTaxes

capital= modal

cost of capital = biaya modal

Namun manakala dalam struktur perusahaan terdiri dari hutang dan modal sendiri, secara matematis EVA dapat dirumuskan sebagai berikut:

EVA = NOPAT – (WACC x TA)

di mana : NOPAT = NetOperatingProfitAfterTaxes

WACC = WeightedAverageCostofCapital(biaya rata-rata tertimbang modal) TA = Total Asset (total modal)

Dari perhitungan, akan diperoleh kesimpulan dengan interprestasi hasil sebagai berikut:

a. Jika EVA > 0, hal ini menunjukkan terjadi nilai tambah ekonomis bagi perusahaan.

b. Jika EVA < 0, hal ini menunjukkan tidak terjadi nilai tambah ekonomis bagi perusahaan.

25 2.2 Penelitian Terdahulu

Penelitian mengenai EVA dan FVA ini pernah dilakukan oleh Napitupulu (2008), yang berjudul ”Analisis Perbandingan EconomicValueAdded (EVA)dan FinancialValueAdded (FVA) Sebagai Alat Ukur Penilaian Kinerja Keuangan Pada PT. Sumbetri Megah”. Hasil dari penelitiannya adalah PT. Sumbetri Megah telah mampu meningkatkan nilai perusahaannya, dilihat dari nilai EVA dan FVA yang selalu positif selama periode tahun 2003 sampai dengan 2007. Penelitian lain adalah yang dilakukan Nasution (2009) yang berjudul “Analisis Kinerja Keuangan Berdasarkan Economic Value Added (EVA) dan Financial Value Added (FVA) pada PT Perkebunan Nusantara IV Medan”. Hasil dari

penelitiannya adalah PT Perkebunan Nusantara IV telah mampu meningkatkan nilai perusahaannya, dilihat dari nilai EVA dan FVA yang selalu positif selama periode tahun 2003 sampai dengan 2007, kecuali FVA pada tahun 2006. Penelitian lain juga pernah dilakukan oleh Iramani (2005). Penelitiannya berjudul ”FinancialValue Added: Suatu Paradigma dalam Pengukuran Kinerja dan Nilai Tambah Perusahaan”. Hasil dari penelitian tersebut adalah kinerja FVA lebih baik dibanding EVA, terutama dalam hal sinkronisasi hasil pengukurannya dengan hasil NPV.

Studi Tinneke (2007) menganalisis pengaruh EVA (Economic Value Added), ROE (Return on Equity), PER (Price to Earning Ratio), DER (Debt to

26 saham, EVA berpengaruh positif terhadap return saham tetapi tidak signifikan, dan DER berpengaruh positif terhadap return saham tetapi tidak signifikan, sementara ROE harus dikeluarkan dari analisis karena multikolinear dengan PBV.

Studi Sa’adah (2009) diadakan untuk menguji pengaruh rasio profitabilitas dan leverage terhadap return saham syari’ah di Bursa Efek Indonesia (BEI). Dari hasil uji hipotesis, ditemuka n bahwa rasio profitabilitas (ROA dan ROE) mempunyai pengaruh yang signifikan terhadap return saham syari’ah. Sedangkan rasio leverage (debt ratio) tidak mempunyai pengaruh yang signifikan terhadap return saham syari’ah. Hasil uji hipotesis F test menunjukkan bahwa rasio profitabilitas (ROA dan ROE) dan leverage (debt ratio) secara bersama-sama (simultan) berpengaruh signifikan terhadap return saham syari’ah, sehingga ROA, ROE, dan debt ratio dapat dipergunakan secara bersama-sama dalam mengambil keputusan investasi di saham syari’ah yang menjadi komponen Jakarta Islamic Index di Bursa Efek Indonesia selama periode penelitian.

27 perusahaan, sedangkan kualitas audit akan meningkatkan nilai perusahaan. Komisaris independen, kualitas audit, dan kepemilikan institusional merupakan variabel pemoderasi antara earnings management dan nilai perusahaan, sedangkan kepemilikan manajerial bukan merupakan variabel moderasi. Earnings management dapat diminimumkan dengan mekanisme monitoring oleh komisaris

independen, kualitas audit, dan institusional ownership. 2.3. Laba

2.3.1 Pengertian Laba

Laba atau keuntungan dapat didefinisikan dengan dua cara.Rahmat (2009) mengatakan bahwa laba dalam peningkatan kekayaan seorang investor sebagai hasil penanam modalnya, setelah dikurangi biaya-biaya yang berhubungan dengan penanaman modal tersebut (termasuk di dalamnya,

Menurut Belkaoui (1993), laba merupakan “suatu pos dasar dan penting dari ikhtisar keuangan yang memiliki berbagai kegunaan dalam berbagai konteks”. Laba pada umumnya dipandang sebagai suatu dasar bagi perpajakan, determinan pada kebijakan pembayaran dividen, pedoman investasi, dan pengambilan keputusan, dan unsur prediksi.

28 halnya aktiva atau hutang. Chariri dan Ghozali (2007) menyatakan bahwa “pada dasarnya ada tiga konsep laba yang umum dibicarakan dan digunakan dalam ekonomi. Ketiga konsep tersebut semuanya penting, meskipun pengukuran terhadap psychic income sulit untuk dilakukan”. Ketiga konsep tersebut adalah:

1. Psychic income, yang menunjukan konsumsi barang/jasa yang dapat memenuhi kepuasan dan keinginan individu.

2. Real income, yang menunjukan kenaikan dalam kemakmuran

ekonomi yang ditunjukan oleh kenaikan biaya hidup (cost of living). 3. Money income, yang menunjukan kenaikan nilai sumber-sumber

ekonomi yang digunakan konsumsi yang sesuai dengan biaya hidup (cost of living).

Di sisi lain, akuntan mendefinisikan laba dari sudut pandang perusahaan sebagai suatu kesatuan. Laba akuntansi (accounting income) sebagai secara operasional didefinisikan sebagai perbedaan pendapatan yang direalisasikan dari transaksi yang terjadi selama satu periode dengan biaya yang berkaitan dengan pendapatan tersebut. Belkaoui (2000) menyebutkan bahwa laba akuntansi mempunyai lima karakteristik sebagai berikut:

1. Laba akuntansi didasarkan pada transaksi aktual terutama yang berasal dari penjualan barang atau jasa.

2. Laba akuntansi didasarkan pada postulat periodisasi dan mengacu pada kinerja perusahaan selama satu periode tertentu.

29 4. Laba akuntansi merlukan pengukuran tentang biaya (expenses) dalam bentuk cost historis.

5. Laba akuntansi menghendaki adanya perbandingan (matching) antara pendapatan dengan biaya yang relevan dan berkaitan dengan pendapatan tersebut. 2.3.2 Kinerja Perusahaan

Kinerja perusahaan adalah suatu tampilan perusahaan selama periode waktu tertentu. Untuk mengetahui kondisi kinerjanya, maka perusahaan dapat melakukannya dengan menilai kinerja perusahaannya. Menurut Mulyadi (2001), penilaian kinerja adalah penentuan secara periodik efektifitas suatu organisasi, bagan organisasi, dan karyawannya (berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan sebelumnya). Penilaian kinerja dilakukan untuk menekan perilaku yang tidak semestinya, merangsang dan menegakkan perilaku yang semestinya diinginkan melalui umpan balik hasil dari kinerja pada waktunya, serta penghargaan baik yang bersifat intrinsik maupun ekstrinsik. Tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar merubah baik tindakan dan hasil yang diinginkan.

30 tipe informasi eksternal adalah informasi keuangan yang diperoleh dari luar perusahaan, seperti harga saham perusahaan di bursa saham dan tingkat pertumbuhan industri yang berkaitan dengan jenis usaha perusahaan. Tipe yang lain yaitu tipe informasi keuangan yang dapat berupa informasi non-keuangan internal maupun eksternal.

2.3.3 Analisis Fundamental

Analisis fundamental menyatakan bahwa setiap investasi saham mempunyai landasan yang kuat yang disebut nilai intrinsik yang dapat ditentukan melalui suatu analisis yang sangat hati-hati terhadap kondisi perusahaan pada saat sekarang dan prospeknya di masa mendatang. Nilai intrinsik merupakan suatu fungsi dari faktor-faktor perusahaan yang dikombinasikan untuk menghasilkan suatu keuntungan (return) yang diharapkan dengan suatu risiko (risk) yang melekat pada saham tersebut. Nilai inilah yang diestimasi para pemodal atau analis, dan hasil dari estimasi ini dibandingkan dengan nilai pasar sekarang (current market price), sehingga dapat diketahui saham-saham yang overprice maupun underprice (Sunariyah, 2004). Halim (2005) menyatakan bahwa para analis fundamental mencoba memperkirakan harga saham di masa yang akan datang dengan cara:

1. Mengestimasi nilai dari faktor-faktor fundamental yang mempengaruhi harga saham di masa datang.

31 Untuk memperkirakan harga saham dapat menggunakan analisis fundamental yang menganalisis kondisi keuangan dan ekonomi perusahaan yang menerbitkan saham tersebut (Anastasia dkk., 2003). Analisisnya dapat meliputi tren penjualan dan keuntungan perusahaan, kualitas produk, posisi persaingan perusahaan di pasar, hubungan kerja pihak perusahaan dengan karyawan, sumber bahan mentah, peraturan-peraturan perusahaan, dan beberapa faktor lain yang dapat mempengaruhi nilai perusahaan tersebut.

Menurut Sunariyah (2004), ada dua pendekatan fundamental yang umumnya digunakan dalam melakukan penilaian saham, yaitu pendekatan laba (price earning ratio) dan pendekatan nilai sekarang (present value approach). Keterangannya adalah sebagai berikut.

1. Penilaian saham dengan pendekatan laba (price earning ratio approach)

Pendekatan ini paling banyak digunakan oleh para investor dan analisis sekuritas. Pendekatan ini didasarkan hasil yang diharapkan pada perkiraan laba perlembar saham di masa yang akan datang, sehingga dapat diketahui berapa lama investasi saham akan kembali. Hasil yang diharapkan dapat ditulis dengan formula berikut :

Hasil yang diharapkan = 𝐷𝐷𝐷𝐷𝐷𝐷1+(𝑃𝑃1−𝑃𝑃0) 𝑃𝑃0

Keterangan: Div1

P

= Dividen yang diharapkan perlembar saham

1

P

= Harga yang diharapkan pada akhir tahun

32 Lebih dari itu, analisis nilai saham juga dimaksudkan untuk menemukan kesalahan penetapan harga saham biasa. Para analis tertarik pada harga saham yang berlaku di bursa pada hari yang bersangkutan. Metode kapitalisasi pendapatan menyatakan bahwa nilai kekayaan didasarkan pada harapan investor berupa return saham yang diharapkan. Jadi analisis yang dilakukan menyangkut ramalan dividen, harga saham mendatang, dan return yang diharapkan dari saham sejenis. Formula untuk menentukan harga saham yang wajar yang berlaku sebagai berikut:

P0

Keterangan: Div

= 𝐷𝐷𝐷𝐷𝐷𝐷1+𝑃𝑃1

1+𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟𝑟 𝑦𝑦𝑦𝑦𝑟𝑟𝑦𝑦 𝑑𝑑𝐷𝐷ℎ𝑦𝑦𝑟𝑟𝑦𝑦𝑎𝑎𝑎𝑎𝑦𝑦𝑟𝑟

1 = Dividen yang diharapkan perlembar saham

P1 = Harga yang diharapkan pada akhir tahun

P0 = Harga saham sekarang

2. Pendekatan nilai sekarang (present value)

Dalam pendekatan ini, nilai suatu saham diestimasikan dengan cara merekapitulasi pendapatan, sehingga pendekatan ini disebut juga capitalizationincome method. Nilai sekarang suatu saham adalah sama dengan nilai sekarang dari arus kas dimasa yang akan datang yang investor harapkan untuk diterima dari investasi pada saham tersebut. Secara matematis, formula untuk nilai intrinsik adalah sebagai berikut:

V (value) =

∑

𝑐𝑐𝑦𝑦𝑐𝑐ℎ𝑓𝑓𝑓𝑓𝑓𝑓𝑓𝑓33 di mana : K=tingkatreturn yang diharapkan (Risk free rate of return + Risk premium)

Dalam metode ini, dividen digunakan sebagai dasar model analisis. Asumsinya adalah bahwa hanya dividen dapat diterima secara langsung dari perusahaan, sehingga dividen merupakan arus kas yang diharapkan dapat diterima setiap tahun pada masa yang akan datang.

2.3.4 Nilai Perusahaan

Dalam penilaian perusahaan dikandung unsur proyeksi, asuransi, perkiraan, dan judgement. Ada beberapa konsep dasar menilai, yaitu: nilai ditentukan untuk suatu waktu atau periode tertentu; nilai harus ditentukan pada harga yang wajar; dan penilaian tidak dipengaruhi oleh kelompok pembeli tertentu. Sugiri (1999) menyatakan bahwa secara umum terdapat banyak metode dan teknik yang telah dikembangkan dalam penilaian perusahaan, di antaranya adalah:

1. Pendekatan laba, antara lain metode rasio tingkat laba atau price earnings ratio. 2. Pendekatan arus kas, antara lain metode diskonto arus kas.

3. Pendekatan dividen, antara lain pertumbuhan dividen. 4. Pendekatan aktiva, antara lain metode penilaian aktiva. 5. Pendekatan harga saham.

34 sesungguhnya, seorang penilai harus memiliki pandangan jangka panjang, mengerti arus kas perusahaan dengan baik, dari segi neraca maupun laporan laba rugi, dan mengerti bagaimana membandingkan arus kas untuk masing-masing periode waktu dengan menyesuaikan pada tingkat resiko pada masing-masing periode.

Dalam hubungannya dengan kinerja, laporan keuangan sering dijadikan dasar untuk penilaian kinerja perusahaan. Salah satu jenis laporan keuangan yang mengukur keberhasilan operasi suatu perusahaan pada periode tertentu adalah laporan laba rugi. Akan tetap, angka laba yang dihasilkan dalam laporan laba rugi sering kali dipengaruhi oleh metode akuntansi yang digunakan, sehingga laba yang tinggi belum tentu mencerminkan kas yang besar. Dalam hal ini, arus kas mempunyai nilai yang lebih untuk menjamin kinerja perusahaan di masa mendatang. Pradhono dan Yulius (2004) menyatakan bahwa arus kas menunjukkan hasil operasi yang dananya telah diterima tunai oleh perusahaan serta dibebani oleh dana yang bersifat tunai dan benar-benar sudah dikeluarkan oleh perusahaan.

35 tersebut juga baik. Tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang saham (Brigham dan Gapenski, 2000).

2.3.5 Pelaku Pasar Saham

Fahmi (2012)mengatakan bahwa para pelaku di pasar saham disamping perusahaan yang bersangkutan juga turut melibatkan pihak lainnya, yaitu:

a. Emiten, yaitu perusahaan yang terlibat dalam menjual sahamnya di pasar modal.

b. Underwriter/penjamin,yaituyang menjamin perusahaan tersebut dalam menjual sahamnya di pasar modal.

c. Broker atau pialang.

Shook (2002) menjelaskan bahwa broker adalah perantara antara pembeli dengan penjual sekuritas. Lebih jauh lagi ia menekankan bahwa broker, yang biasanya mengenakan komisi sebagai imbalan atas jasa yang ia berikan, harus terlebih dahulu terdaftar pada bursa sebelum bisa berdagang pada bursa yang dimaksud.

2.3.5.1 Penilaian Saham dari Segi Perspektif Investor

Perspektif investor adalah jauh lebih sederhana dalam memberikan penilaian terhadap kondisi suatu saham. Adapun penilaian seorang investor terhadap suatu saham menurut Fahmi (2012) adalah:

36 c. Penyajian laporan keuangan jelas atau bersifat disclosure (pengungkapan

secara terbuka dan jelas).

d. Terlihatnya sisi keuntungan yang terus meningkat. 2.3.5.2Kategori Saham Per Sektor Industri

Reilly dan Brown (2003) mengategorikan saham-saham per sektor industri menjadi lima, yaitu:

1. Saham-saham sektor finansial (financial stocks excel).

2. Saham-saham sektor barang-barang konsumen tahan lama (consumer durables excel).

3. Saham-saham sektor barang modal (capital goods excel). 4. Saham-saham sektor industri dasar (basic industries excel).

5. Saham-saham sektor barang-barang kebutuhan pokok (consumer staples excel).

Mengenai industri, ada empat bentuk atau kategori industri yang harus dipahami oleh para pialang dalam memutuskan pembelian saham, yaitu sebagaimana dikatakan oleh Haryajid, dkk.(2010) di bawah ini.

a. Industri yang sedang bertumbuh terjadi pada perusahaan muda usianya dimana perusahaan itu masih aktif untuk melakukan ekspansi.

37 c. Industri yang mulai menurun adalah industri dimana telah sangat mapan dan pasarnya telah terbentuk sehingga perlu adanya inovasi bagus untuk menarik pasar yang baru.

d. Industri yang sedang berkembang adalah industri yang baru saja berdiri dan masih berupaya untuk mempertahankan hidupnya.

2.3.6Menghitung Keuntungan yang Diharapkan dari Saham

Adapun rumus menghitung keuntungan yang diharapkan dari saham adalah:

Keterangan:

r = keuntungan yang diharapkan dari saham D1

P

= dividen tahun 1

0

P

= harga beli

1

2.3.7Menghitung Nilai Buku Per Lembar Saham = harga jual

Adapun rumus untuk menghitung nilai buku perlembar saham adalah:

r=

𝐷𝐷1𝑃𝑃0

+

𝑃𝑃1−𝑃𝑃0𝑃𝑃0

38 Keterangan:

Nbp

T

= nilai buku perlembar saham

e

J

= total ekuitas

sb

2.3.8Menghitung Pembiayaan Dividen yang tidak Teratur = jumlah saham yang beredar

Dalam kondisi tertentu perusahaan kadang kala melakukan pembayaran dividen yang tidak teratur setiap waktunya, dan itu terjadi bukan disengaja namun tentunya didasarkan dengan berbagai alasan. Adapun rumus untuk menghitung pembayaran dividen yang tidak teratur adalah:

2.3.9Price Earning Ratio (PER)

Bagi para investor, semakin tinggi price earning ratio maka pertumbuhan leba yang diharapkan juga akan mengalami kenaikan. Dengan begitu price earning ratio (ratio harga terhadap laba) adalah perbandingan antara market price pershare (harga pasar perlembar saham) dengan earning pershare (laba perlembar

saham). Adapun menurut van Horne dan Wachowicz (2005),“price earning ratio adalah market price pershare dari saham sebuah perusahaandibagi earning per share dua belas bulan terbaru dari perusahaan tersebut”.

Po= D + D + … + D ∞

39 Adapun rumus PER adalah:

Keterangan :

PER = Price earning ratio MPS = Market price pershare EPS = Earning pershare 2.4 Corporate Governance

Berkaitan dengan masalah keagenan, corporate governance yang merupakan konsep yang didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Corporate governance berkaitan dengan bagaimana para investor yakin bahwa

manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akanmencuri/menggelapkan/menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana/capital yang telah ditanamkan oleh investor, serta berkaitan dengan bagaimana para investor mengkontrol para manajer (Shleifer dan Vishny, 1997).

Salah satu mekanisme dari corporate governance adalah pembentukan dewan komisaris, dimana dewan komisaris berfungsi melakukan monitoring atau pengawasan dalam memecahkan permasalahan agensi yang terjadi antara pihak manajemen puncak dan pemegang saham. Dengan adanya dewan komisaris

PER = 𝑀𝑀𝑃𝑃𝑀𝑀

40 independen, maka diharapkan dapat menjamin terlaksananya praktik perusahaan yang adil (fair) dan transparan (transparent) sehingga akan menghambat praktik manajemen laba.

Boediono (2005) mendefinisikan corporate governance sebagai seperangkat peraturan yang menetapkan hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan internal dan eksternal lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan. Shleifer dan Vishny (1997) mendefinisikan corporate governance sebagai seluruh sistem dari hak-hak (rights), proses, dan pengendalian yang dibentuk di dalam dan di luar manajemen secara menyeluruh dengan tujuan untuk melindungi kepentingan stakeholder. Hak-hak adalah wewenang yang dimiliki oleh stakeholder untuk mempengaruhi manajemen. Proses merupakan mekanisme dari implementasi hak-hak tersebut. Sedangkan pengendalian merupakan mekanisme yang memungkinkan stakeholderuntuk mendapatkan informasi mengenai aktivitas perusahaan, misalnya mengenai laporan audit.

41 pencapaian tujuan perusahaan, diperlukan keberadaan peraturan dan mekanisme pengendalian yang secara efektif mengarahkan kegiatan operasional perusahaan serta kemampuan untuk mengidentifikasi pihak-pihak yang mempunyai kepentingan yang berbeda (Boediono, 2005).

Prinsip-prinsip good corporate governance menurut OECD (2004) dalam Aldridge dan Sutojo (2008) adalah:

1. Fairness (keadilan), yaitu menjamin perlindungan hak-hak para pemegang saham termasuk hak-hak pemegang saham minoritas dan para pemegang saham asing, serta menjamin terlaksananya komitmen dengan para investor.

2. Transparency (transparansi), yaitu mewajibkan adanya suatu sistem informasi terbuka, tepat waktu, jelas, dan dapat diperbandingkan yang menyangkut keadaan keuangan, pengelolaan perusahaan, dan kepemilikan perusahaan.

3. Accountability (akuntabilitas), yaitu menjelaskan peran dan tanggung jawab, serta mendukung usaha untuk menjamin penyeimbang kepentingan manajemen dan pemegang saham sebagaimana diawasi oleh dewan komisaris.

4. Responsibility (pertanggungjawaban), yaitu memastikan dipatuhinya peraturanserta ketentuan yang berlaku sebagai cerminan dipatuhinya nilai-nilai sosial.

42 1. Melindungi hak dan kepentingan pemegang saham;

2. Melindungi hak dan kepentingan para anggota stakeholders non-pemegang saham;

3. Meningkatkan nilai perusahaan dan para pemegang saham;

4. Meningkatkan efisiensi dan efektifitas kerja dewan komisaris dan manajemen perusahaan;

5. Meningkatkan mutu hubungan dewan komisaris dengan manajemen perusahaan.

Mekanisme internal governance meliputi struktur dewan direksi, kepemilikan manajerial, dan kompensasi eksekutif. Sedangkan mekanisme external governance terdiri dari institutional ownership, pasar untuk kontrol perusahaan, dan tingkat pendanaan dengan hutang (debt financing) (Barnhart dan Rosenstein, 1998).

2.5 Komisaris Independen

43 Dewan komisaris sebagai puncak dari sistem pengelolaan internal perusahaan memiliki peranan dalam aktivitas pengawasan. Vafeas dan

Afxentiou(2000) menyatakan bahwa selain kepemilikan manajerial, peran dewan komisaris juga diharapkan dapat meningkatkan kualitas laba dengan membatasi tingkat manajemen laba melalui fungsi monitoring atas pelaporan keuangan. Fungsi monitoringyang dilakukan oleh dewan komisaris dipengaruhi oleh jumlah atau ukuran dewan komisaris.

Dalam membangun sebuah model corporate governance, perusahaan harus memiliki dewan komisaris yang kredibel serta memiliki independensi. Menurut Sugiri(1999), ada beberapa faktor yang harus dicermati, yaitu :

1.Faktor kuantitas. Yang harus ditata pertama kali adalah menentukan jumlah komisaris yang efektif. Jumlah tidak boleh terlalu sedikit karena akan mengganggu kinerja dewan direksi itu sendiri, tetapi juga tidak boleh terlalu banyak karena akan berdampak pada efisiensi.

2. Faktor pendidikan, di mana tugas-tugas dewan komisaris adalah berkaitan erat dengan hal-hal yang bersifat strategi. Oleh karena itu, dukungan latar belakang yang memadai akan sangat menentukan kualitas keahlian, pengetahuan, dan pengelolaan informasi sehingga akan berdampak pada kedalaman pengawasan yang diberikan.

44 pandangannya dan ketajaman analisisnya akan menambah kredibilitas anggota komisaris.

Proporsi dewan komisaris harus sedemikian rupa sehingga memungkinkan pengambilan keputusan yang efektif, tepat, dan cepat, serta dapat bertindak secara independen. Menurut pencatatan Peraturan Nomor tentang Ketentuan Umum Pencatatan Efek bersifat Ekuitas di Bursa, jumlah komisaris minimum 30%. Dalam pola penyelenggaraan perusahaan yang baik (good corporate governance), perusahaan tercatat wajib memiliki komisaris independen yang jumlah proposionalnya sebanding dengan jumlah saham yang dimiliki oleh bukan pemegang saham pengendali, dengan ketentuan jumlah komisaris independen sekurang-kurangnya 30% dari jumlah seluruh anggota komisaris (Wedari, 2004). 2.6Return Saham

45 1. Return realisasi (realized return) merupakan return yang telah terjadi yang dihitung berdasarkan data historis.

2. Return ekspektasi (expected return) merupakan return yang diharapkan akan diperoleh investor di masa mendatang. Dengan demikian return ekspektasi merupakan return yang sifatnya belum terjadi. Dalam penelitian ini return yang digunakan sebagai perhitungan adalah return realisasi.

Secara sederhana investasi dapat diartikan sebagai suatu kegiatan menempatkan dana pada satu atau lebih suatu aset selama periode tertentu dengan harapan dapat memperoleh penghasilan atau mendapatkan peningkatan nilai investasi (Husnan dan Pudjiastuti, 1998). Dalam berinvestasi, investor yang rasional akan mempertimbangkan dua hal, yaitu pendapatan yang diharapkan (expectedreturn) dan resiko (risk) yang terkandung dalam alternatif investasi yang dilakukan. Returnsaham adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang dilakukannya. Tanpa ada tingkat keuntungan yang dinikmati dari suatu investasi, tentunya investor tidak akan melakukan investasi.

46 Komponen kedua dari return adalah capital gain, yaitu keuntungan yang diterima karena adanya selisih harga antara harga beli dengan harga jual saham yang diperdagangkan di pasar modal (dalam hal ini di Indonesia jual beli saham publik di Bursa Efek Jakarta). Dengan adanya jual beli, maka akan timbul perubahan nilai harga suatu saham berupa capital gain. Besarnya capital gain dihitung dengan menggunakan analisis return historis yang terjadi pada periode sebelumnya, sehingga dapat dihitung besarnya tingkat kembalian yang diinginkan (expectedreturn) (Hartono, 2000). Expected return merupakan return (kembalian) yang diharapkan oleh investor atas suatu investasi yang akan diterima pada masa yang akan datang.

47 Returnekspektasi merupakan return yang diharapkan akan diperoleh di masa yang akan datang (Hartono, 1998). Return realisasi dihitung dengan formula:

Rit

R

= (𝑃𝑃𝐷𝐷𝑟𝑟−𝑃𝑃𝐷𝐷(𝑟𝑟𝑟𝑟−1)+𝐷𝐷𝐷𝐷 𝑃𝑃𝐷𝐷(𝑟𝑟𝑟𝑟−1)

it

Merupakan hasil saham secara individual perusahaan yang diperoleh pada saat tertentu. Hasil saham diukur dalam proporsi, semakin besar hasil saham individual menunjukkan kemampuan saham menghasilkan keuntungan.

: Return saham i pada saat t

Pit

Merupakan harga saham individual perusahaan saat tertentu atau penutupan.

:Harga saham i pada saat t

Pi(tt-1) :Harga Saham i pada saat t

Merupakan harga saham individual perusahaan pada satu periode sebelumnya atau harga awal periode.

-1

D1

Merupakan dividen saham individual perusahaan yang dibagikan perusahaan pada saat perusahaan membagikan dividen. Dividen ini biasanya dibagikan sesuai dengan kebijakan perusahaan. Jika pada bulan tertentu perusahaan tidak membagikan dividen, maka dividen = 0.

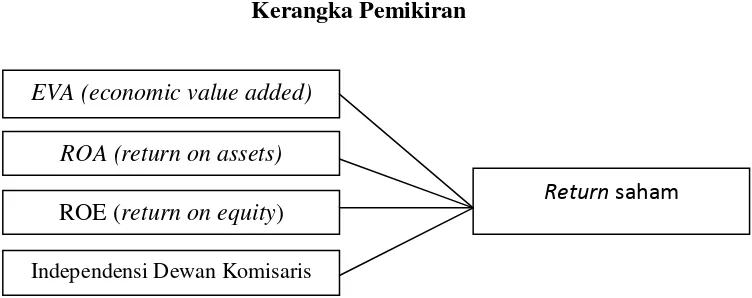

48 2.7 Kerangka Konseptual

Berdasarkan landasan teori dan hasil penelitian sebelumnya serta permasalahan yang dikemukakan, berikut disajikan kerangka pemikiran teoritis yang dituangkan dalam model penelitian seperti yang ditunjukkan pada gambar berikut ini:

Gambar 2.1 Kerangka Pemikiran

Tingkat EVA (economic value added) yang baik mengartikan bahwa perusahaan mampu menghasilkan tingkat pengembalian yang lebih besar dari biaya modalnya. Hal ini menandakan bahwa perusahaan berhasil menciptakan nilai bagi pemilik modal, oleh karena itu hal ini menarik minat investor dan atau calon investor untuk menanamkan dananya karena ke dalam perusahaan tersebut. Hal ini juga mendorong terjadinya permintaan terhadap saham yang bersangkutan semakin banyak,sehingga harga saham cenderung meningkat di pasar modal.

Berdasarkan hal tersebut diatas dan hasil penelitian yang dilakukan oleh Lehn and Makhija (1996) dan penelitian Chen dan Dodd (1997) yang menemukan bahwa terdapat hubungan positif dengan return saham, maka dapat ditarik kesimpulan bahwa terdapat hubungan positif antara EVA dan

Return saham

EVA (economic value added)

ROE (return on equity) ROA (return on assets)

49 returnsaham.Artinya bahwa semakin tinggi nilai EVA yang diciptakan perusahaan, maka harga saham akan mengalami kenaikan yang pada akhirnya memberikan return saham yang tinggi.

ROA (return on assets) memberikan informasi mengenai pendapatan apa yang dihasilkan dari modal yang diinvestasikan. ROA untuk perusahaan publik dapat bervariasi secara substansial dan dapat dengan sangat bergantung pada industri itu sendiri. Cara terbaik saat menggunakan ROA sebagai pengukuran komparatif adalah dengan membandingkannya dengan nilai ROA pada periode sebelumnya atau dengan nilai ROA dari perusahaan yang sejenis dengan perusahaan yang diukur itu. Aset perusahan yang diukur ialah hutang maupun ekuitas. Kedua tipe aset keuangan ini digunakan untuk mendanai proses operasi perusahaan. ROA memberi ide kepada investor mengenai seberapa efektif perusahaan mengubah uang yang diinvestasikan menjadi pendapatan bersih. Semakin tinggi nilai ROA, makaakan semakin baik bagi perusahaan, karena perusahaan tersebut memperoleh lebih banyak uang pada investasi yang lebih sedikit nilainya.

50 tinggi. ROE dapat digunakan untuk mengukur seberapa efektif ekuitas yang diberikan oleh para pemodal dikelola oleh pihak manajemen untuk beroperasi menghasilkan keuntungan. Setiap rupiah modal sendiri menghasilkan keuntungan netto yang tersedia bagi pemegang saham (Riyanto, 2010).

Pengertian rentabilitas modal sendiri yang digunakan sebagai pengukur efisiensi adalah besarnya laba bersih dari jumlah modal sendiri yang digunakan dalam perusahaan yang bersangkutan. Hal ini berarti rentabilitas modal sendiri merupakan tingkat hasil pengembalian investasi bagi pemegang saham. ROE yang tinggi mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan tinggi bagi pemegang saham. Semakin mampu perusahaan memberikan keuntungan bagi pemegang saham, maka saham tersebut dikehendaki untuk dibeli. Hal ini menyebabkan permintaan akan saham tersebut meningkat dan selanjutnya akan menyebabkan harga saham tersebut naik. ROE yang tinggi akan mempengaruhi perubahan harga saham, selanjutnya perubahan harga saham tersebut menghasilkan return saham yang tinggi.

51 pemegang saham pengendali, dengan ketentuan jumlah komisaris independen sekurang-kurangnya 30% dari jumlah seluruh anggota komisaris (Wedari, 2004).

2.8 Hipotesis

Menurut Erlina (2008),”hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi yang dapat diuji secara empiris”. Hipotesis adalah jawaban sementara yang masih harus dibuktikan kebenarannya dan untuk membuktikan kebenarannya, maka hipotesis tersebut harus diuji secara empiris. Hipotesis akan diterima apabila terbukti kebenarannya melalui penelitian yang dilakukan.

Berdasarkan hasil dari beberapa penelitian diatas, maka hipotesis yang dapat diajukan sebagai jawaban sementara terhadap permasalahan penelitian ini adalah :

H1

H

: Tingkat EVA (economic value added)mempunyai hubungan positif dengan return saham perusahaan.

2

H

: Tingkat ROA (return on assets)mempunyai hubungan positif dengan return saham perusahaan.

3

H

: Tingkat ROE (return on equity)mempunyai hubungan positif dengan return saham perusahaan.

4 : Independensi dewan komisaris memiliki hubungan positif dengan return