BAB III

Rancangan Kerangka Ekonomi Daerah dan Kebijakan

Keuangan Daerah

3.1. Arah Kebijakan Ekonomi Daerah

Pertumbuhan ekonomi di Indonesia di prediksikan Word Bank di tahun 2016 berada pada angka 5,5 - 6 persen secara global. Kondisi di Indonesia pasca pergantian kepemimpinan membawa nuansa baru dalam perkembangan dan pertumbuhan ekonomi secara makro. Keadaan ekonomi Indonesia di tahun 2016 akan menghadapi banyak tantangan seperti stabilitas ekonomi, percepatan pertumbuhan ekonomi, percepatan pengurangan kemiskinan dan pengangguran. Pembangunan yang tertuang dalam RPJMN 2015-2019 ditujukan untuk memantapkan pembangunan secara menyeluruh di berbagai bidang dengan menekankan pencapaian daya saing kompetitif perekonomian yang berlandaskan keunggulan sumber daya alam dan sumber daya manusia yang berkualitas serta kemampuan IPTEK yang terus meningkat. Berdasarkan hal tersebut maka pembangunan Indonesia dalam periode 2015-2019 diarahkan untuk mencapai “Perekonomian yang Kuat, Inklusif, dan berkelanjutan”. Dengan metode pendekatan pembangunan wilayah, yakni dengan memperhatikan keunggulan dan atau kekhasan tiap-tiap daerah akan dapat meningkatkan pertumbuhan ekonomi pada masing- masing daerah.

3.1.1. Kondisi Ekonomi Daerah Tahun 2014 dan Perkiraan Kondisi Ekonomi Tahun 2015

dimaksimalkan untuk meningkatkan pertumbuhan ekonomi daerah dan masyarakat. Pengembangan kawasan agropolitan sebagai salah satu Misi pembangunan Kabupaten Musi Rawas adalah salah satu upaya menggerakkan perekonomian daerah dalam rangka memacu percepatan laju pertumbuhan ekonomi Kabupaten Musi Rawas.

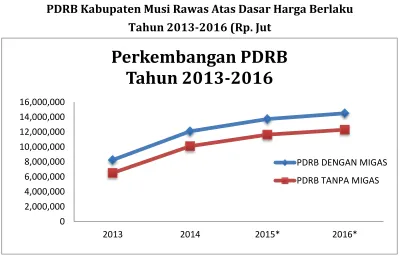

Tahun 2016 adalah tahun awal pelaksanaan RPJMD Tahun 2015 -2020 Kabupaten Musi Rawas. Hasil yang telah dicapai pada RPJMD tahun lalu selama kurun waktu lima tahun terakhir, terutama dalam memacu laju pertumbuhan ekonomi Kabupaten Musi Rawas adalah ukuran keberhasilan daerah dalam menggerakkan roda perekonomian masyarakat.

Gambar Grafik . 3.1.

PDRB Kabupaten Musi Rawas Atas Dasar Harga Berlaku Tahun 2013-2016 (Rp. Jut

Sumber : BPS Kabupaten Musi Rawas 2014 ( Data Diolah ) * ) Asumsi Capaian

**) Proyeksi Capaian Pertumbuhan5,63 % 0

2,000,000 4,000,000 6,000,000 8,000,000 10,000,000 12,000,000 14,000,000 16,000,000

2013 2014 2015* 2016*

Perkembangan PDRB

Tahun 2013-2016

Tabel. 3.1.

PDRB Kabupaten Musi Rawas Atas Dasar Harga Konstan Tahun 2013-2016 (Rp. Juta)

Sumber : BPS Kabupaten Musi Rawas Tahun 2014 ( Data Diolah ) **) Proyeksi Capaian Pertumbuhan5,63 %

Struktur Ekonomi suatu daerah menjadi indikator penentu apakah daerah tersebut didominasi oleh sektor primer, sekunder ataupun tersier. Sektor primer adalah sektor yang masih banyak mengandalkan peran sumberdaya alam dalam proses produksi, yaitu : sektor pertanian dan sektor pertambangan dan penggalian. Sektor sekunder adalah sektor yang sudah tidak terlalu mengandalkan peran sumber daya alam lagi, tapi lebih banyak mengandalkan kemajuan teknologi dan peran sumber daya manusia, yaitu sektor industri pengolahan, listrik, dan air, serta kontruksi. Sedangkan sektor tersier adalah adalah sektor yang bisa dikatakan

Sektor 2013 2014* 2015** 2016**

1. Pertanian 1,431,702 1,962,150 2,116,179 2.235.319

2. Pertambangan dan

Penggalian 865,240 1,536,034 1,628,811 1.720.513

3. Industri Pengolahan 298,991 1,390,393 1,467,977 1.550.624

4. Listrik. Gas dan Air

Bersih 2,792 345,231 364,564 385.088

5. Bangunan 140,689 4,105 4,410 4.658

6. Perdagangan. Hotel

dan Restoran 132,470 212,007 231,830 244.882

7. Pengangkutan dan

Komunikasi 20,172 187,368 197,729 208.861

8. Keuangan. Persewaan

dan Jasa Perusahaan 53,844 26,088 28,736 30.353

9. Jasa-jasa 209,218 73,935 78,571 83.294

PDRB DENGAN MIGAS 3,155,118 4,650,107 4,977,181 5.257.396

sudah tidak mengandalkan sumber daya alam lagi, yaitu sektor perdagangan, pangangkutan dan telekomunikasi, bank dan lembaga keuangan lain, dan sektor jasa-jasa.

Struktur ekonomi di Kabupaten Musi Rawas masih bertumpu pada sektor pertanian yang menjadi leading sektor di PDRB namun pertumbuhan di sektor pertanian khususnya produksi karet akhir-akhir ini sedikit melambat akibat harga karet dunia yang turun sehingga para petani mengurangi produksinya, untuk tahun 2016 diperkirakan sektor pertanian akan tumbuh sebesar 7% - 8% . Sektor Pertambangan di harapkan sektor yang dapat di maksimalkan untuk menopang PDRB di tahun 2016 apabila sektor pertanian yang diharapkan melambat, sektor pertambangan yang merupakan sektor ke-2 yang dapat memberikan kontribusi besar harus mampu tumbuh dalam kondisi perekonomian global akhir-akhir ini sektor pertambangan diproyeksikan akan tumbuh sebesar 6% -7 %. Sektor yang masih akan tumbuh secara pesat yaitu komunikasi dan angkutan yang diproyeksikan masih tumbuh pada level 10%.

Tabel 3.2.

Pertumbuhan Ekonomi Kabupaten Musi Rawas Tahun 2012 – 2016

No Lapangan Usaha Laju Pertumbuhan Ekonomi

2012 2013 2014*** 2015* 2016**

1 Pertanian 7,46 7,68 2,95 3,45 3 % -5 %

2 Pertambangan dan

Penggalian 0,30 1,28 5,26 5,76 5% -7%

3 Industri Pengolahan 6,71 6,76 7,07 7,57 7% -9%

4 Listrik, Gas dan Air

Bersih 8,53 8,09

7,77

8,27 8% -9%

5 Bangunan 11,92 12,12 7,94 8,44 8%-10%

6 Perdagangan, Hotel

dan Restoran 8,53 8,26 12,27 12,77 10 -13%

7 Angkutan dan

Komunikasi 13,08 12,76 12,62 13,12 12-14%

8 Keuangan,

Persewaan dan Jasa Perusahaan

No Lapangan Usaha Laju Pertumbuhan Ekonomi

2012 2013 2014*** 2015* 2016**

9 Jasa-jasa 7,92 7,43 7,44 7,94 7% -8%

PDRB DENGAN

MIGAS 5,54 5,89 5,01 5,51 5%-7%

PDRB TANPA

MIGAS 7,84 7,77 5,02 5,52 5%-7%

Sumber : (Data diolah BPS)

*) Tahun 2016 Angka Proyeksi **) Asumsi Capaian ***) Angka Sangat Sementara Setelah Pemekaran Muratara

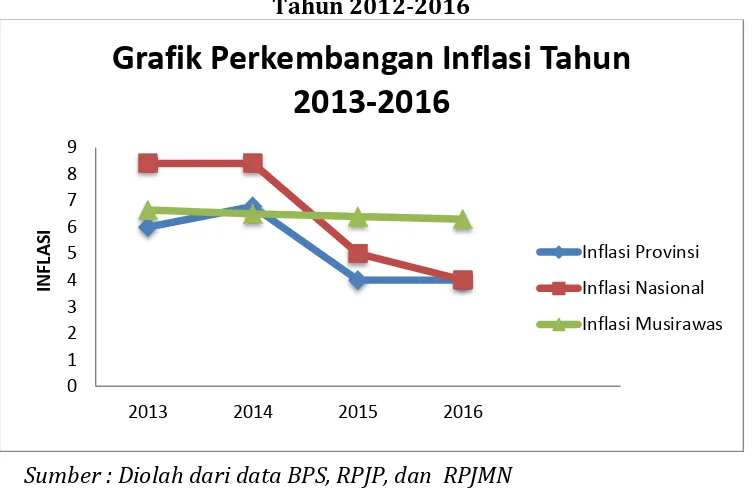

Mengacu fluktuasi harga berbagai komoditas akhir-akhir ini, tingkat inflasi pada tahun 2015 diperkirakan akan mencapai 6%- 7%. Inflasi ini diakibatkan efek dari kebijakan yang diarahkan untuk meningkatkan infrastruktur, pertumbuhan ekonomi nasional dan menjaga kestabilan keuangan negara, Inflasi ini terjadi karena Pengurangan dan pengalihan subsidi pada BBM ke sektor-sektor produktif seperti infrastruktur, nilai tukar rupiah yang terdepresiasi, stabilisasi harga pangan, Kenaikan biaya transportasi.

Grafik 3.2

Perkembangan dan Proyeksi Inflasi Kabupaten Musi Rawas Tahun 2012-2016

Sumber : Diolah dari data BPS, RPJP, dan RPJMN *) Angka Proyeksi

2013 2014 2015 2016

IN

F

LA

S

I

Grafik Perkembangan Inflasi Tahun

2013-2016

Penetapan berbagai asumsi pertumbuhan ekonomi Kabupaten Musi Rawas ditujukan untuk memberikan suatu dorongan (stimulus) dan sekaligus peluang bagi para pelaku usaha untuk melakukan investasi baru dan mengembangkan usaha. Dengan bertambahnya investasi dan meningkatnya skala usaha, pertumbuhan ekonomi diharapkan mendorong perluasan lapangan kerja, peningkatan pendapatan masyarakat dan pengurangan kemiskinan.

Rencana Pembanguan Jangka Menengah Daerah (RPJMD) Kabupaten Musi Rawas Tahun 2010-2015 berakhir pada tahun 2015, sedangkan RPJMD Kabupaten Musi Rawas Tahun 2015-2020 belum di tetapkan, maka perencanaan pembangunan tahun 2016 disusun dengan mendasarkan pada dokumen Rencana Pembangunan Jangka Panjang Daerah (RPJPD) Kabupaten Musi Rawas Tahun 2005-2025. Sesuai Tahapan RPJPD, Tahun 2016 merupakan tahun ditujukan untuk mencapai kemandirian masyarakat Musi Rawas dlam segala bidang sehinga tingkat ketergantungan terhadap pihak eksternal dapat direduksi. Selain itu pencapaian kemandirian juga dimaksudkan untuk meningkatkan kontribusi Musi Rawas terhadap pembangunan nasional.

Kebijakan ekonomi Kabupaten Musi Rawas di Tahun 2016 juga akan di sinergikan untuk memperkuat pelaksanaan berbagai kebijakan Pemerintah Pusat dan Provinsi Tahun 2016 yang berdasarkan nawacita dan trisakti sehingga terwujudnya “Indonesia yang berdaulat, mandiri dan berkepribadian berlandaskan gotong royong”antara lain :

Meningkatnya mutu sumber daya manusia

Meningkatnya efisiensi dan efektifitas program dan kegiatan penanggulangan kemiskinan

Terbangunnya infrastruktur

Meningkatnya produksi dan produktivitas, nilai tambah dan pendapatan dari kegiatan pertanian , perkebunan, perternakan, dan perikanan serta pariwisata.

Meningkatnya produktifitas, nilai tambah dan pendapatan industri pengolh hasil pertanian dan pertambangan.

Berkembangnya usaha mikro, kecil, menengah dan koperasi terutama dari meningkatnya akses permodalan, manajemen usaha, tekhnologi produksi, informasi dan pemasaran.

Meningkatnya kerjasama riset unggulan.

3.1.2. Tantangan dan Prospek Perekonomian Daerah Tahun 2016

Permasalahan dan tantangan pokok yang akan dihadapi pada periode 2015-2019 adalah sebagai berikut:

1. Penguatan struktur ekonomi, berupa penguatan sektor primer, sekunder dan tersier secara menyeluruh. Dengan tujuan sektor lain selain sektor primer dapat memberikan kontribusi terhadap PDRB. Pertumbuhan sektor sekunder dan tersier ini harus diupayakan secepat mungkin agar tidak selalu tertumpu pada sektor primer dalam memberikan kontribusi terhadap PDRB kabupaten Musi Rawas. Penguatan ekonomi juga di arahkan mewujudkan perekonomian daerah dengan leading sektor pertanian dalam arti luas serta pertambangan dan energi. Upaya yang akan dilakukan yaitu peningkatan industri hulu dan hilir, Optimalisasi promosi peluang investasi dan penyediaan kawasan industri.

2. Ketersediaan infrastruktur untuk mendukung peningkatan kemajuan ekonomi terbatas dan harus dapat ditingkatkan. Keterbatasan ketersediaan infrastruktur selama ini merupakan hambatan utama untuk memanfaatkan peluang dalam peningkatan investasi serta menyebabkan mahalnya biaya logistik.

3. Penerapan dan penguasaan teknologi juga masih sangat terbatas. Hal ini mengakibatkan ongkos untuk menghasilkan suatu produk menjadi mahal dan kualitas barang serta produk inovatif yang dihasilkan sangat terbatas, sehingga daya saing usaha tidak seperti yang diharapkan.

4. Kemampuan untuk membiayai pembangunan masih terbatas. Hal ini terkait dengan upaya untuk menggali sumber-sumber penerimaan masih belum optimal. Menggali sumber-sumber penerimaan dan mengefektif dan mengefisienkan pengeluaran pembangunan menjadi tantangan yang harus dihadapi dan diselesaikan.

3.2. Arah Kebijakan Keuangan Daerah Kabupaten Musi Rawas

3.2.1. Arah Kebijakan Pendapatan Daerah

Keuangan daerah merupakan komponen yang sangat penting dalam perencanaan pembangunan, sehingga analisis mengenai kondisi dan proyeksi keuangan daerah perlu dilakukan untuk mengetahui kemampuan daerah dalam mendanai rencana pembangunan dan kesadaran untuk secara efektif memberikan perhatian kepada isu dan permasalahan strategis secara tepat. Rencana pendapatan daerah yang dituangkan dalam APBD merupakan perkiraan yang terukur, rasional serta memiliki kepastian dasar hukum penerimaannya. Upaya yang digunakan untuk memenuhi target pendapatan dilakukan antara lain, penelitian potensi pendapatan daerah, pembebasan dan penyerderhanaan prosedur pajak dan non pajak, pembebasan sanksi adminiterasi berupa denda dan bung, operasionalisasi penagihan pajak daerah door to door.

Dalam rangka pelaksanaan Otonomi Daerah sesuai ketentuan Undang-Undang Nomor 23 tahun 2014 tentang Pemerintahan Daerah, untuk meningkatkan penerimaan daerah, maka perlu adanya usaha untuk meningkatkan penerimaan daerah yang berasal dari Pendapatan Asli Daerah (PAD) melalui pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan yaitu laba atas penyertaan modal pada Perusahaan Milik Daerah/BUMD serta lain-lain PAD yang sah, serta penerimaan dari sektor Pajak Bumi dan Bangunan (PBB) yang merupakan penopang bagi penyelenggaraan pemerintahan dan pembangunan di daerah.

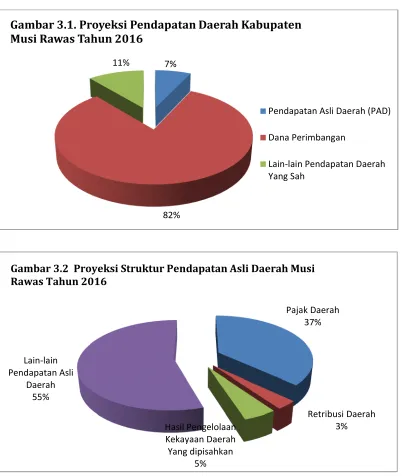

Pendapatan daerah bersumber dari Pendapatan asli daerah (PAD), Dana Perimbangan dan Lain-Lain Pendapatan daerah yang Sah. Sesuai dengan Pasal 285 UU nomor 23 tahun 2014 tentang Pemerintahan Daerah dan Pasal 5 UU nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, Pendapatan Daerah terdiri atas:

a. Pendapatan Asli Daerah (PAD) yaitu; (1) Hasil Pajak Daerah, (2) Hasil Retribusi Daerah, (3) Hasil Pengelolaan Kekayaan Daerah yang dipisahkan dan (4) Lain-lain PAD yang syah;

b. Dana Perimbangan/Pendapatan Transfer; c. Lain-Lain Pendapatan Daerah yang Sah.

Untuk penganggaran Pendapatan daerah yang bersumber dari PAD memperhatikan hal-hal sebagai berikut:

pertumbuhan ekonomi pada Tahun 2016 dan realisasi penerimaan PAD tahun sebelumnya, serta ketentuan peraturan perundang-undangan terkait. b. Peraturan daerah tentang pajak daerah dan retribusi daerah berpedoman pada Undang - Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan retribusi Daerah, sehingga dilarang menganggarkan penerimaan pajak daerah dan retribusi daerah yang peraturan daerahnya bertentangan dengan Undang- Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah dan atau telah dibatalkan.

c. Kebijakan penganggaran tidak memberatkan masyarakat dan dunia usaha. d. Hasil Pendapatan BLUD Rumah Sakit dan BLUD SPAM termasuk dalam

lain-lain Pendapatan Asli Daerah yang sah.

2. Dana Perimbangan

a. Perhitungan alokasi Dana Alokasi Umum (DAU) didasarkan pada alokasi DAU Tahun Anggaran 2015 dengan memperhatikan realisasi Tahun Anggaran 2014.

b. Perhitungan alokasi Dana Bagi Hasil (DBH) mempertimbangkan besaran alokasi DBH yang tercantum dalam Peraturan Presiden Nomor 62 thun 2014, dengan mengantisipasi kemungkinan tidak stabilnya harga hasil produksi minyak/gas/pertambangan lainnya Tahun 2014 dan/atau tidak tercapainya hasil produksi minya/gas/pertambangan lainnya Tahun 2014, serta memperhatikan realisasi DBH Tahun Anggaran 2014.

c. Alokasi Dana Alokasi Khusus (DAK), dapat dianggarkan sebagai pendapatan daerah, sepanjang telah ditetapkan dalam APBN Tahun Anggaran 2016. Dalam hal Pemerintah Kabupaten Musi Rawas akan memperoleh DAK Tahun Anggaran 2016 setelah peraturan daerah tentang APBD Tahun Anggaran 2016 ditetapkan, maka Pemerintah Kabupaten Musi Rawas menganggarkan DAK dimaksud dengan cara terlebih dahulu melakukan perubahan Peraturan Bupati Musi Rawas tentang penjabaran APBD Tahun Anggaran 2016 dengan pemberitahuan kepada Pimpinan DPRD, selanjutnya DAK dimaksud ditampung dalam Peraturan Daerah tentang Perubahan APBD Tahun Anggaran 2015.

3. Lain-lain Pendapatan Daerah yang Sah

lembaga, organisasi swasta dalam/luar negeri yang tidak mengikat dan tidak mempunyai konsekuensi pengeluaran atau pengurangan kewajiban pihak ketiga atau pemberi sumbangan dianggarkan dalam APBD pada kelompok Lain-lain Pendapatan Daerah yang Sah, setelah adanya kepastian penerimaan dimaksud.

7%

82% 11%

Gambar 3.1. Proyeksi Pendapatan Daerah Kabupaten Musi Rawas Tahun 2016

Pendapatan Asli Daerah (PAD)

Dana Perimbangan

Lain-lain Pendapatan Daerah Yang Sah

Pajak Daerah 37%

Retribusi Daerah 3% Hasil Pengelolaan

Kekayaan Daerah Yang dipisahkan

5% Lain-lain

Pendapatan Asli Daerah

55%

Tabel 3.3

Struktur Pendapatan Daerah Kabupaten Musi Rawas Tahun 2015 dan proyeksi Tahun 2016

KODE URAIAN APBD 2015 PROYEKSI APBD

2016

1 2 4 5

(*) Pendapatan 1.351.788.591.908,00 1.483.372.238.210,00

1 Pendapatan Asli Daerah (PAD) 100.030.860.821,00 105.030.860.821,00

1.a Pajak Daerah 39.030.601.765,00 39.030.601.765,00

Bagi Hasil

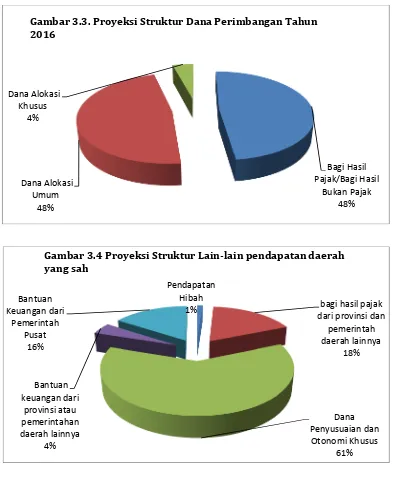

Gambar 3.3. Proyeksi Struktur Dana Perimbangan Tahun 2016

Pendapatan Hibah

1% bagi hasil pajak dari provinsi dan

KODE URAIAN APBD 2015 PROYEKSI APBD 2016

1 2 4 5

1.b Retribusi Daerah 3.304.359.562,00 3.304.359.562,00

1.c Hasil Pengelolaan Kekayaan Daerah

Yang dipisahkan 5.000.000.000,00 5.000.000.000,00

1.d Lain-lain Pendapatan Asli Daerah 52.695.899.494,00 57.695.899.494,00

2 Dana Perimbangan 1.087.675.598.033,00 1.214.259.244.335,00

2.a Bagi Hasil Pajak/Bagi Hasil Bukan

Pajak 458.158.489.033,00 584.742.135.335,00

2.b Dana Alokasi Umum 578.786.009.000,00 578.786.009.000,00 2.c Dana Alokasi Khusus 50.731.100.000,00 50.731.100.000,00

3

Lain-lain Pendapatan Daerah

Yang Sah 164.082.133.054,00 164.082.133.054,00

3.a Pendapatan Hibah 1.914.610.000,00 1.914.610.000,00

3.b

Bagi Hasi pajak dari provinsi dan

pemerintah daerah lainyal 28.888.779.560,00 28.888.779.560,00

3.c

Dana Penyusuaian dan Otonomi

Khusus 100.531.673.000,00 100.531.673.000,00

3.d

Bantuan keuangan dari provinsi atau

pemerintahan daerah lainnya 7.000.000.000 7.000.000.000

3.e

Bantuan Keuangan dari Pemerintah

Pusat 25.747.070.494,00 25.747.070.494,00

Sumber : Dinas PPKAD

3.2.2. Arah Kebijakan Belanja Daerah

proses perencaaan, pelaksanaan, penata usahaan, pelaporan hingga pertanggungjawaban harus memperhatikan aspek efektifitas, efisiensi, transparan dan akuntabel. Arah pengelolaan belanja daerah adalah sebagai berikut:

a. Efisiensi dan Efektifitas Anggaran

Anggaran yang tersedia dimanfaatkan dengan sebaik mungkin untuk dapat meningkatkan pelayanan pada masyarakat dengan harapan selanjutnya adalah peningkatan kesejahteraan masyarakat. Peningkatan kualitas pelayanan masyarakat dapat diwujudkan dengan meningkatkan kompetensi sumber daya manusia aparatur daerah, terutama yang berhubungan langsung dengan kepentingan masyarakat.

b. Prioritas Anggaran

Penggunaan anggaran diprioritaskan untuk mendanai kegiatan di bidang pendidikan, kesehatan, pengembangan dan pembangunan wilayah, penciptaan lapangan kerja, peningkatan infrastruktur guna mendukung ekonomi kerakyatan dan pemerataan pertumbuhan ekonomi serta diarahkan untuk penanggulangan kemiskinan secara berkelanjutan dan terarah.

c. Pengoptimalan belanja langsung

Belanja langsung diupayakan dengan tujuan pembangunan secara efisien dan efektif. Belanja langsung disusun atas dasar kebutuhan nyata masyarakat, sesuai strategi pembangunan

1. Belanja Tidak Langsung

Penganggaran belanja tidak langsung memperhatikan hal-hal sebagai berikut: 1. Belanja Pegawai :

a. Besarnya penganggaran untuk gaji pokok dan tunjangan PNSD disesuaikan dengan hasil rekonsiliasi jumlah pegawai dan belanja pegawai yang sudah dilakukan dalam rangka perhitungan DAU Tahun Anggaran 2016 serta memperhitungkan rencana kenaikan gaji pokok dan tunjangan PNSD dan pemberian gaji ketiga belas;

b. Penganggaran belanja pegawai untuk kebutuhan pengangkatan Calon PNSD sesuai formasi pegawai tahun 2016;

d. Tunjangan Beras dihitung berdasarkan Peraturan Direktur Jenderal Perbendaharaan Kementerian Keuangan RI Nomor PER-3/PB/2015 berlaku bulan Januari tentang Tunjangan Beras Dalam Bentuk Natura dan Uang, bahwa pemberian tunjangan beras dalam bentuk uang kepada PNS ditetapkan sebesar Rp. 8.047,00 per kilogram;

e. Penganggaran untuk Tunjangan Jabatan Fungsional agar dirinci secara jelas sesuai dengan klasifikasi dan jabatan fungsional yang ditetapkan dengan Keputusan Bupati;

2. Penganggaran penghasilan dan penerimaan lain Pimpinan dan Anggota DPRD serta belanja penunjang kegiatan didasarkan pada:

1) Peraturan Pemerintah Nomor 24 Tahun 2004 tentang Kedudukan Protokoler dan Keuangan Pimpinan dan Anggota Dewan Perwakilan Rakyat Daerah, sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 21 Tahun 2007;

2) Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2007 tentang Pengelompokan Kemampuan Keuangan Daerah, Penganggaran dan Pertanggungjawaban Penggunaan Belanja Penunjang Operasional Pimpinan DPRD serta tata cara Pengembalian Tunjangan Komunikasi Intensif dan Dana Operasional.

3. Belanja Kepala Daerah dan Wakil Kepala Daerah mempedomani ketentuan: 1) Penganggaran Belanja Kepala Daerah dan Wakil Kepala Daerah didasarkan pada Peraturan Pemerintah Nomor 109 Tahun 2000 tentang Kedudukan Keuangan Kepala Daerah dan Wakil Kepala Daerah.

2) Biaya penunjang operasional sebagaimana dimaksud dalam Pasal 9 ayat (1) Peraturan Pemerintah Nomor 109 Tahun 2000 ditetapkan berdasarkan klasifikasi Pendapatan Asli Daerah.

5. Belanja Hibah :

Setiap pemberian hibah dituangkan dalam Naskah Perjanjian Hibah Daerah yang ditandatangani bersama oleh Bupati dan penerima hibah.

6. Belanja Bantuan Sosial :

Dalam rangka menjalankan dan memelihara fungsi pemerintahan daerah dibidang kemasyarakatan dan kesejahteraan masyarakat, Pemerintah Kabupaten Musi Rawas memberikan bantuan sosial kepada kelompok/anggota masyarakat namun tetap secara selektif/tidak mengikat, memiliki identitas yang jelas, sesuai dengan tujuan penggunaan dan berdomisili dalam wilayah administrasi Pemerintah Kabupaten Musi Rawas dan jumlahnya dibatasi dan dalam mekanismenya berpedoman pada Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 tanggal 27 Juli 2011 Tentang Pedoman Pemberian Hibah dan Bantuan Sosial yang bersumber dari APBD sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 39 Tahun 2012 Tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 Tentang Pedoman Pemberian Hibah dan Bantuan Sosial yang bersumber dari APBD.

7. Belanja Tidak Terduga :

Penetapan anggaran belanja tidak terduga dilakukan secara rasional dengan mempertimbangkan realisasi Tahun Anggaran 2014 dan kemungkinan adanya kegiatan-kegiatan yang sifatnya tidak dapat diprediksi sebelumnya, diluar kendali dan pengaruh pemerintah daerah.

4. Belanja Langsung

Berkaitan dengan penganggaran belanja langsung dalam rangka melaksanakan program dan kegiatan pemerintah daerah Tahun Anggaran 2015, Pemerintah Kabupaten Musi Rawas memperhatikan hal - hal sebagai berikut:

1) Alokasi belanja langsung dalam APBD untuk setiap kegiatan dilakukan sesuai dengan skala prioritas serta analisis kegiatan biaya yang dikaitkan dengan output yang dihasilkan dari satu kegiatan. Oleh karena itu, untuk menghindari adanya pemborosan, program dan kegiatan yang direncanakan didasarkan pada kebutuhan riil.

a. Pemberian honorarium bagi PNSD dan Non PNSD dibatasi dan hanya didasarkan pada pertimbangan bahwa keberadaan PNSD dan Non PNSD dalam kegiatan benar-benar memiliki peranan dan kontribusi nyata terhadap efektifitas pelaksanaan kegiatan Besaran honorarium bagi PNSD dan Non PNSD dalam kegiatan ditetapkan dengan keputusan kepala daerah.Dalam rangka meningkatkan efisiensi anggaran daerah, penganggaran honorarium bagi PNSD dan Non PNSD memperhatikan asas kepatutan, kewajaran dan rasionalitas dalam pencapaian sasaran program dan kegiatan sesuai dengan kebutuhan dan waktu pelaksanaan kegiatan dalam rangka mencapai target kinerja kegiatan dimaksud.

b) Uang lembur dianggarkan sesuai dengan kebutuhan SKPD masing-masing. 4) Barang Belanja dan Jasa :

a) Dengan ditetapkannya Peraturan Dalam Negeri Nomor 59 Tahun 2007, pada jenis belanja barang/jasa ditambahkan obyek belanja pemeliharaan, jasa konsultasi, dan lain-lain pengadaan barang/jasa, dan belanja lainnya yang sejenis. Sehingga terhadap penganggaran upah tenaga kerja dan tenaga lainnya yang terkait dengan jasa pemeliharaan atau jasa konsultasi baik yang dilakukan secara swakelola maupun pihak ketiga dianggarkan pada belanja barang dan jasa dimaksud.

b) Dalam menetapkan jumlah anggaran untuk belanja barang pakai habis disesuaikan dengan kebutuhan riil yang didasarkan atas pelaksanaan tugas dan fungsi SKPD, jumlah pegawai dan volume pekerjaan serta memperhitungkan sisa barang persediaan Tahun Anggaran 2015.

c) Dalam menetapkan anggaran untuk pengadaan barang inventaris dilakukan secara selektif sesuai kebutuhan masing-masing SKPD. Oleh karena itu sebelum merencanakan anggaran terlebih dahulu dilakukan evaluasi dan pengkajian terhadap barang-barang inventaris yang tersedia baik dari segi kondisi maupun umur ekonomisnya;

keuangan daerah, Pemerintah Kabupaten Musi Rawas telah menerapkan penganggaran dan pelaksanaan perjalanan dinas berdasarkan prinsip kebutuhan nyata (at cost). Standar satuan harga perjalanan dinas selanjutnya akan ditetapkan dengan keputusan kepala daerah.

e) Penganggaran untuk menghadiri pendidikan dan pelatihan, bimbingan teknis atau sejenisnya yang terkait dengan pengembangan SDM yang tempat penyelenggaraannya di luar daerah, sangat selektif dengan mempertimbangkan aspek-aspek urgensi dan kompetensi serta manfaat yang akan diperoleh dari kehadiran dalam pelatihan/bimbingan teknis dalam rangka pencapaian efektifitas penggunaan anggaran daerah.

f) Penganggaran untuk penyelenggaraan kegiatan diprioritaskan menggunakan fasilitas aset daerah, seperti ruang rapat atau aula yang sudah tersedia milik pemerintah daerah.

g) Dalam merencanakan belanja pemeliharaan barang inventaris kantor disesuaikan dengan kondisi fisik barang yang akan dipelihara dan lebih diprioritaskan untuk mempertahankan kembali fungsi barang inventaris yang bersangkutan berdasarkan Peraturan Pemerintah Republik Indonesia No 27 tahun 2014.

h) Penganggaran untuk pengadaan barang (termasuk berupa aset tetap) yang akan diserahkan atau dijual kepada pihak ketiga/masyarakat pada Tahun Anggaran 2016, dianggarkan pada jenis belanja barang dan jasa.

5) Belanja Modal :

a) Pengadaan kebutuhan barang milik daerah, menggunakan dasar perencanaan kebutuhan barang milik daerah sebagaimana diatur dalam Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah dan memperhatikan standar barang berdasarkan Peraturan Menteri Dalam Negeri Nomor 7 Tahun 2006 tentang Standarisasi Sarana dan Prasarana Kerja Pemerintah Daerah, sebagaimana diubah dengan Peraturan Menteri Dalam Negeri Nomor 11 Tahun 2007 tentang Perubahan Atas Permendagri Nomor 7 Tahun 2006. b) Kemudian dengan ditetapkannya Peraturan Menteri Dalam Negeri Nomor 59