3 Pendahuluan

Dengan ditandai adanya krisis global di Amerika Serikat, pada tahun 2008 perbankan Indonesia mulai terkena dampaknya dari krisis global tersebut. Dampak langsung krisis keuangan bagi Indonesia adalah kerugian beberapa perusahaan di Indonesia yang berinvestasi di institusi-institusi keuangan Amerika Serikat. Sedangkan dampak tidak langsung dari krisis tersbut adalah turunnya likuiditas, melonjaknya tingkat suku bunga, turunnya harga komoditas, melemahnya nilai tukar rupiah, dan melemahnya pertumbuhan sumber dana (Sudarsono, 2009). Di dalam menangani krisis keuangan global yang semakin cepat di Indonesia, lembaga keuangan yaitu bank, sangat dibutuhkan dengan fungsinya untuk mengatur, menghimpun, dan menyalurkan dana yang telah dipercayakan oleh masyarakat dalam bentuk simpanan.

4

bersumber dari masyarakat yang kelebihan dana atau masyarakat yang menyimpan uangnya di bank.

Pihak perbankan untuk memperlancar penyaluran kredit ke masyarakat dengan menghimpun dana dari pihak ketiga. Dana yang dihimpun dari masyarakat ini akan digunakan untuk pendanaan sektor riil melalui penyaluran kredit. Menurut Dendawijaya (2005) dalam Pratama (2010) dana - dana yang dihimpun dari masyarakat dapat mencapai 80% - 90% dari seluruh dana yang dikelola oleh bank dan kegiatan perkreditan mencapai 70% - 80% dari total aktiva bank.

Bank Indonesia mencatat pertumbuhan kredit pada tahun 2008 mencapai 36% sedangkan pertumbuhan kredit perbankan mencapai 22,8% dari Rp 1.437 triliun pada tahun 2009 menjadi Rp 1.765,8 triliun pada tahun 2010. Dalam kondisi kredit dari tahun 2008-2010 ini dapat dilihat bahwa dengan kondisi perekonomian Indonesia saat terjadinya krisis global perbankan Indonesia masih tetap bisa menjaga peran bank dalam fungsi intermediasi. Hal ini disebabkan adanya faktor-faktor kinerja perbankan dalam mempengaruhi penyaluran kredit.

Bank dalam menyalurkan kreditnya dipengaruhi oleh faktor internal dan faktor eksternal bank. Faktor internal bank seperti kemampuan bank dalam menghimpun dana masyarakat dan tingkat kesehatan bank. Sedangkan faktor eksternal bank dipengaruhi oleh kondisi perekonomian, peraturan pemerintah, situasi politik saat itu (Djoko Retnadi, 2006 dalam Pratama, 2010).

5

6

positif terhadap penyaluran kredit sedangkan CAR dan NPL tidak berpengaruh terhadap penyaluran kredit.

Penelitian ini mereplikasi dari penelitian Francisca dan Siregar (2009). Dengan mengacu permasalahan periode waktu yang berbeda dan variabel yang berbeda. Dalam penelitian Francisca dan Siregar memakai periode waktu tahun 2005-2007. Sedangkan dalam penelitian ini memakai periode waktu tahun 2008- 2010. Begitu juga dengan variabel, dalam penelitian Francisca dan Siregar menggunakan variabel independen DPK, CAR, NPL, dan ROA sedangkan dalam penelitian ini akan menggunakan variabel independen yaitu CAR, NPL dan ROA dikarenakan DPK sudah ada Undang-undang yang mengaturnya bahwa penyaluran kredit bergantung pada besarnya dana pihak ketiga, jadi tidak perlu diteliti lagi.

Berdasarkan fenomena penyaluran kredit yang berbeda-beda hasilnya maka penulis tertarik untuk menguji tentang pengaruh Dana Pihak Ketiga, CAR, NPL dan ROA terhadap penyaluran kredit pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2008-2010.

Penelitian ini memberikan manfaat bagi masyarakat maupun bank sebagai berikut :

a. Bagi analisis internal bank, membantu manajemen membuat evaluasi tentang hasil-hasil operasi perusahaan dalam mengambil keputusan sehubungan dengan penyaluran kredit.

7

c. Mendorong bank untuk memberikan perhatian lebih dalam pelaksanaan penyaluran kredit perbankan sesuai kondisi perbankan Indonesia.

Tinjauan Teoritis dan Pengembangan Hipotesis Bank

Pengertian bank menurut Kasmir (2001) merupakan lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa Bank lainnya. Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Kemudian bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya.

Berdasarkan pasal 1 UU No. 10 Tahun 1998 tentang perubahan UU No.7 Tahun 1992 tentang perbankan, bank adalah badan usaha yang menghimpun dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak. Dapat disimpulkan bahwa bank dapat berperan sebagai perantara keuangan dengan melakukan tiga kegiatan utama yaitu menghimpun dana dari masyarakat yang surplus dana dalam berbagai bentuk simpanan, menyalurkan dana kepada pihak yang defisit dan memberikan jasa bank lainnya.

8 a. Dana yang berasal dari modal sendiri

Sumber dana ini sering disebut sumber dana pihak pertama yaitu dana yang berasal dari dalam bank, baik pemegang saham atau pemilik bank. Perolehan dana ini biasanya digunakan apabila bank mengalami kesulitan untuk memperoleh dana dari luar. Keuntungan dana dari modal sendiri adalah tidak perlu membayar bunga yang relatif lebih besar daripada jika meminjam ke lembaga lain (Kasmir, 2001).

b. Dana yang berasal dari pinjaman di luar bank

Sumber dana ini sering disebut dana pihak kedua yaitu sumber dana yang berasal dari pinjaman bank lain, bank atau lembaga keuangan di luar negeri, lembaga keuangan bukan bank dan pinjaman bank sentral kepada bank.

c. Dana yang berasal dari masyarakat

Sumber dana ini sering disebut sumber dana pihak ketiga yaitu sumber dana yang berasal dari masyarakat sebagai nasabah dalam bentuk giro, tabungan, dan deposito. sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini.

Kredit

9

pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan.

Dari pengertian kredit di atas, dapat dijelaskan bahwa adanya kesepakatan antara bank sebagai kreditur dan nasabah penerima kredit sebagai debitur, dengan perjanjian yang telah dibuat. Dalam perjanjian kredit tersebut ada hak dan kewajiban masing - masing pihak termasuk jangka waktu serta bunga yang sudah ditetapkan bersama. Apabila debitur mengingkari perjanjian yang telah disepakati maka akan dikenakan sangsi yang sesuai aturan yang berlaku.

Adanya penyaluran kredit mempunyai tujuan tertentu dari pihak bank. Adapun tujuan dari kedua belah pihak tersebut antara lain:

a. Memperoleh pendapatan bank dari bunga kredit. b. Melaksanakan kegiatan operasional bank. c. Memenuhi permintaan kredit dari masyarakat. d. Memperlancar lalu lintas pembayaran.

e. Menambah modal kerja perusahaan.

f. Meningkatkan pendapatan dan kesejahteraan masyarakat. g. Memanfaatkan dana - dana yang ada.

Menurut Rivai (2005) dalam Aqidah (2011), jenis kredit yang disalurkan dapat dilihat dari berbagai segi, salah satunya adalah jenis kredit menurut tujuan penggunaannya:

a. Kredit Modal Kerja

10

penolong, bahan dagangan, biaya eksploitasi barang modal, piutang, dan lain-lain.

b. Kredit Investasi

Kredit Investasi adalah kredit (berjangka menengah atau panjang) yang diberikan kepada usaha-usaha guna merehabilitasi, modernisasi, perluasan ataupun pendirian proyek baru, misalnya untuk pembelian mesin-mesin, bangunan, dan tanah untuk pabrik.

c. Kredit Konsumsi

Kredit Konsumsi adalah kredit yang diberikan bank kepada pihak ketiga atau perorangan (termasuk bank itu sendiri) untuk keperluan konsumsi berupa barang atau jasa dengan cara membeli, menyewa atau dengan cara lain. Kredit yang termasuk dalam kredit konsumsi ini adalah kredit kendaraan pribadi, kredit perumahan, kredit untuk pembayaran sewa, dan pembelian alat-alat rumah tangga. Dalam kelompok ini termasuk juga kredit profesi untuk pengembangan profesi tertentu seperti, dokter, akuntan, notaris, dan lain-lain yang dijamin dengan pendapatan dari profesinya serta barang-barang yang dibeli dengan kredit tersebut.

Menurut Suyatno dan Chalik (1995), unsur-unsur kepercayaan yang terdapat dalam kredit adalah

11

b. Waktu, yaitu suatu masa yang memisahkan antara pemberian prestasi dengan kontra prestasi yanag akan diterima pada masa yang akan datang.

c. Degree of risk,yaitu suatu tingkat resiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontra prestasi yang akan diterima di kemudian hari.

d. Prestasi, objek kredit itu tidak saja diberikan dalam bentuk uang, tetapi juga dapat bentuk barang atau jasa.

Pengaruh Capital Adequacy Ratio (CAR) terhadap penyaluran kredit

Menurut Ali (2004) dalam Pratama (2010), CAR merupakan rasio kecukupan modal yang mempunyai faktor penting bagi bank dalam rangka pengembangan usaha dan menampung risiko kerugian dana yang diakibatkan oleh kegiatan operasi bank. CAR termasuk faktor internal bank yang syaratnya harus dipenuhi oleh setiap bank. CAR menunjukkan seberapa besar jumlah seluruh aset bank yang mengandung resiko, yang dibiayai dari modal bank sendiri. Berdasarkan peraturan BI No. 3/21/PBI/2001 Indonesia, mensyaratkan bank wajib memenuhi kecukupan modal sebesar 8%.

12

meningkatkan modalnya. Kalau tidak demikian, maka prosentase CAR akan menurun.

Setiap bank harus memenuhi tingkat kecukupan modalnya agar bank tersebut tidak mengalami kendala likuiditas. Jika CAR suatu bank mengalami kekurangan dalam memenuhi kecukupan modalnya maka kemungkinan besar akan menghambat tingkat penyaluran kredit ke masyarakat. Dari hasil penelitian menurut Arisandi (2008) menunjukkan bahwa CAR secara parsial menunjukkan pengaruh yang positif dan signifikan terhadap penawaran kredit.

Berdasarkan uraian di atas, maka dapat dirumuskan hipotesis sebagai berikut: Ha1 : Capital Adequency Ratio (CAR) berpengaruh positif signifikan terhadap

penyaluran kredit.

Pengaruh Non Performing Loan (NPL) terhadap penyaluran kredit

Menurut Meydianawati (2007), NPL menunjukkan kemampuan kolektibilitas sebuah bank dalam mengumpulkan kembali kredit yang dikeluarkan oleh bank sampai lunas. NPL merupakan kredit yang mengalami kesulitan dalam pelunasannya atau sering disebut dengan kredit bermasalah. Dalam Peraturan Bank Indonesia (2011), kredit bermasalah muncul apabila memiliki kualitas kurang lancar, diragukan dan macet.

13

sehingga modal bank ikut terkikis padahal besaran modal sangat mempengaruhi besarnya ekspansi kredit. Keberadaan NPL dalam jumlah yang banyak memberikan kesulitan sekaligus menurunkan tingkat kesehatan bank yang bersangkutan. Oleh sebab itu, bank dituntut untuk selalu menjaga kreditnya agar tidak masuk dalam golongan kredit bermasalah (NPL). Risiko yang dihadapi bank merupakan risiko tidak terbayarnya kredit yang disebut risiko kredit. Meskipun risiko kredit tidak dapat dihindarkan, maka harus diusahakan dalam tingkat yang wajar maksimum 5% dari total kredit.

Dari hasil penelitian menurut Pratama (2010) dan Arisandi (2009) menunjukkan NPL berpengaruh negatif dan signifikan terhadap penyaluran kredit. Berdasarkan uraian di atas maka dapat dirumuskan hipotesis sebagai berikut: Ha2 : Non Performing Loan (NPL) berpengaruh negatif signifikan terhadap

penyaluran kredit

Pengaruh Return On Assets (ROA) terhadap penyaluran kredit

14

Laba tersebut berasal dari pendapatan bunga pinjaman dari para nasabah bank yang mempunyai pinjaman terhadap bank.

ROA merupakan rasio yang membandingkan laba sebelum pajak dengan total aset bank. Menurut Muliaman Hadad (2004) dalam Francisca dan Siregar (2009) ROA adalah indikator yang akan menunjukkan bahwa apabila rasio ini meningkat maka aktiva bank telah digunakan dengan optimal untuk memperoleh pendapatan sehingga diperkirakan ROA dan kredit memiliki hubungan yang positif. Dalam kegiatan usaha bank yang mendorong perekonomian, rasio ROA yang tinggi menunjukkan bank telah menyalurkan kredit dan memperoleh pendapatan. Semakin besar ROA suatu bank, semakin besar juga tingkat laba yang dicapai bank. Sehingga bank memiliki kesempatan menyalurkan kreditnya lebih besar atau lebih luas.

Berdasarkan uraian di atas maka dapat dirumuskan hipotesis sebagai berikut: Ha3 : Return On Assets (ROA) berpengaruh positif signifikan terhadap penyaluran

kredit.

Pengujian secara simultan juga diperlukan dalam penelitian ini. Maka dapat dirumuskan hipotesis sebagai berikut:

Ha4 : CAR, NPL dan ROA secara simultan berpengaruh positif dan

signifikan terhadap penyaluran kredit.

15

ketiga (DPK) berpengaruh positif dan signifikan terhadap penyaluran kredit, sedangkan CAR dan NPL berpengaruh negatif dan signifikan terhadap penyaluran kredit. Sementara SBI berpengaruh positif tetapi tidak signifikan terhadap penyaluran kredit.

Penelitian oleh Francisca dan Siregar (2009) menguji pengaruh faktor internal bank terhadap volume kredit. Penelitian ini menggunakan variabel dana pihak ketiga, CAR, NPL, dan ROA. Hasil penelitian ini adalah DPK dan ROA berpengaruh positif dan signifikan terhadap volume kredit. Sedangkan CAR berpengaruh positif dan NPL negatif tetapi tidak signifikan terhadap penyaluran kredit.

Meydianawathi (2007) melakukan penelitian tentang perilaku penawaran kredit perbankan pada sektor UMKM. Variabel yang digunakan adalah CAR, DPK, ROA, dan NPL. Hasil dari penelitian ini adalah DPK mempunyai pengaruh positif signifikan terhadap penyaluran kredit UMKM. Sedangkan CAR dan ROA menunjukkan pengaruh positif dan signifikan, NPL menunjukkan pengaruh negatif signifikan terhadap penyaluran kredit UMKM.

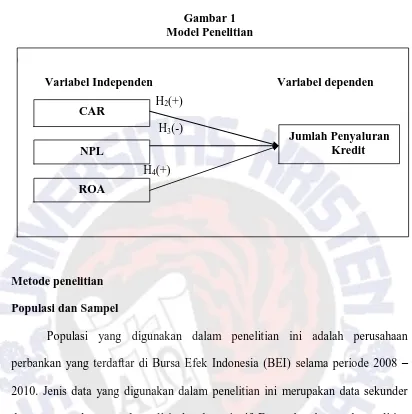

16 Kh

\h Variabel Independen Variabel dependen

[image:14.595.102.514.102.516.2]

Gambar 1 Model Penelitian

H2(+)

H3(-)

H4(+)

Metode penelitian Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2008 – 2010. Jenis data yang digunakan dalam penelitian ini merupakan data sekunder dan menggunakan metode analisis data kuantitatif. Data sekunder untuk penelitian ini diperoleh dari situs resmi Bursa Efek Indonesia, yaitu www.idx.co.id berupa laporan keuangan tahunan sampel perusahaan perbankan yang dipublikasikan dan nama-nama bank diperoleh dari ICMD (Indonesia n Capital Market Directory).

Metode pengambilan sampel menggunakan purposive sampling, yaitu sampel yang ditentukan oleh kriteria-kriteria tertentu. Dalam pengambilan sampel tersebut diperlukan pertimbangan tertentu dengan kriteria sebagai berikut :

1. Perusahaan perbankan pada bank umum yang sudah go public dan terdaftar di BEI dan ICMD pada tahun 2008 - 2010.

Jumlah Penyaluran Kredit NPL

CAR

17

2. Perusahaan perbankan yang telah menerbitkan dan mempublikasikan laporan keuangan dalam periode 2008 - 2010.

3. Perusahaan perbankan yang tidak didelisting dari Bursa Efek Indonesia dalam kurun waktu tahun 2008 - 2010.

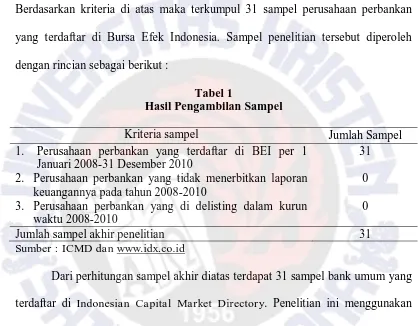

[image:15.595.98.516.221.547.2]Berdasarkan kriteria di atas maka terkumpul 31 sampel perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Sampel penelitian tersebut diperoleh dengan rincian sebagai berikut :

Tabel 1

Hasil Pengambilan Sampel

Kriteria sampel Jumlah Sampel

1. Perusahaan perbankan yang terdaftar di BEI per 1 Januari 2008-31 Desember 2010

31 2. Perusahaan perbankan yang tidak menerbitkan laporan

keuangannya pada tahun 2008-2010

0 3. Perusahaan perbankan yang di delisting dalam kurun

waktu 2008-2010

0

Jumlah sampel akhir penelitian 31

Sumber : ICMD dan www.idx.co.id

Dari perhitungan sampel akhir diatas terdapat 31 sampel bank umum yang terdaftar di Indonesian Capital Market Directory. Penelitian ini menggunakan time series dengan waktu tiga tahun maka data yang akan diteliti selama tiga tahun menjadi 93 data penelitian. Namun dalam proses pengujian hipotesis jumlah data menjadi 75 data penelitian karena dikurangi dengan data outlier.

Pengukuran Variabel

18 a. Variabel Dependen

Variabel dependen dalam penelitian ini adalah besarnya penyaluran kredit yang dilakukan oleh bank. Menurut Adelya dan Jafar (2009) jumlah kredit yang disalurkan dihitung dengan rumus sebagai berikut :

Kredit yang disalurkan = (jumlah kredit yang disalurkan)

b. Variabel Independen

Capital Adequency Ratio (CAR)

Menurut Bank Indonesia Capital Adequacy Ratio (CAR) yaitu kewajiban penyediaan modal minimum yang harus selalu dipertahankan oleh setiap bank sebagai suatu proporsi tertentu dari total Aktiva Tertimbang Menurut Risiko (ATMR). Menurut Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001, CAR dirumusnya sebagai berikut :

Non Performing Loan (NPL)

19 Return On Assets (ROA)

Rasio ini untuk mengukur kemampuan manajemen bank dalam memperoleh laba sebelum pajak yang dihasilkan dari rata-rata total aset. Maka semakin besar ROA, semakin besar juga tingkat keuntungan yang dicapai bank. Laba yang tinggi akan meningkatkan modal yang banyak sehingga bank mempunyai kesempatan menyalurkan kredit lebih luas.

Menurut SEBI Nomor 12/11/DPNP tanggal 13 Maret 2010, ROA dapat dirumuskan sebagai berikut :

Teknik Analisis Data

Teknik yang digunakan untuk menganalisis data dalam penelitian ini ditentukan dengan menggunakan analisis Panel Data Regression. Panel Data merupakan nilai dari satu variabel atau lebih (cross section) dikumpulkan untuk beberapa unit sampel pada dua periode waktu atau lebih yang diindikasikan dengan penggunaan data time series. Menurut Gujarati (2004) data panel tersebut terdiri dari pengamatan pada cross section atau individu yang sama dan unit untuk beberapa periode waktu (time series). Kombinasi data time series dan cross section dapat meningkatkan kualitas dan kuantitas data dengan pendekatan yang tidak mungkin dilakukan dengan menggunakan hanya salah satu dari data tersebut (Gujarati, 2004). Untuk mengolah data, digunakan software LIMDEP.

20

yaitu pendekatan Common Effect, Fixed Effect, dan Random Effect (Gujarati, 2004). Pendekatan Common Effect atau metode OLS (Ordinary Least Squa res) yaitu pengestimasian data panel hanya dengan mengkombinasikan data time series dan cross section, dengan hanya menggabungkan data tersebut tanpa melihat perbedaan antar waktu dan individual. Pendekatan fixed effect adalah teknik mengestimasi data panel dengan menggunakan variabel dummy. Variabel dummy di dalam model fixed effect bertujuan untuk mewakili ketidaktahuan kita tentang model yang sebenarnya. Pendekatan random effect digunakan untuk mengatasi kelemahan model fixed effect yang menggunakan variabel dummy. Untuk menentukan metode yang digunakan maka terlebih dahulu dilakukan uji Hausmann.

Model analisis yang digunakan dalam penelitian ini adalah model regresi panel data dengan menggunakan Least Squa res with Group Dummy Variables dengan persamaan : Y = β1X1+ β2X2+ β3X3 + e

Keterangan :

Y = Penyaluran Kredit 1 - 2 = koefisien parameter

X1 = Capital Adequency Ratio (CAR)

X2 = Non Performing Loan (NPL)

X3 = Return On Assets (ROA)

21 Analisis Data dan Pembahasan

Statistik Deskriptif

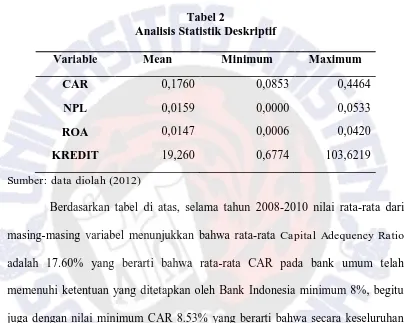

[image:19.595.106.513.214.537.2]Berikut adalah pengujian statistik deskriptif dari variabel independen (CAR, NPL, dan ROA) dan variabel dependen (kredit).

Tabel 2

Analisis Statistik Deskriptif

Variable Mean Minimum Maximum

CAR 0,1760 0,0853 0,4464

NPL 0,0159 0,0000 0,0533

ROA 0,0147 0,0006 0,0420

KREDIT 19,260 0,6774 103,6219

Sumber: data diolah (2012)

22

ROA yaitu 0.06% dan maksimum 4.20%. Sedangkan rata-rata variabel kredit sebesar Rp19,260 trilliun yang berarti sebagian besar bank umum mampu menyalurkan kreditnya sebesar Rp19,260 trilliun, minimum Rp0.6774 trilliun dan maximum Rp103,6219 trilliun.

Uji Random Effect atau Fixed Effect menggunakan Uji Haussman.

Untuk memutuskan dan mengetahui pendekatan analisis yang tepat dalam menggunakan pendekatan fixed effect atau random effect digunakan uji Haussman. Hasil Uji Haussman untuk mengetahui pendekatan analisis regresi

yang digunakan, yaitu jika p-value < =0.05 maka menggunakan fixed effect,

sebaliknya jika p-value > =0.05 maka menggunakan pendekatan Random Efffect.

Dari hasil uji Haussman diketahui bahwa p-value 0.000000 < 0.05, Ho diterima, yang berarti menggunakan model panel data fixed effect. Menurut Gujarati (2004), model regresi panel data yang menggunakan fixed effect, analisis datanya akan menggunakan Least Squares with Group Dummy Variables.

Uji Hipotesis dan Pembahasan

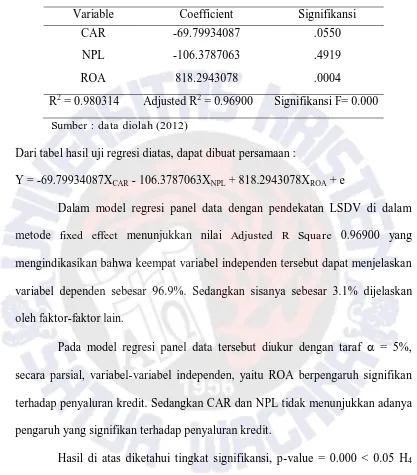

23 Tabel 3

Analisis Regresi Panel Data dengan pendekatan Fixed Effect

Variable Coefficient Signifikansi

CAR -69.79934087 .0550

NPL -106.3787063 .4919

ROA 818.2943078 .0004

R2 = 0.980314 Adjusted R2 = 0.96900 Signifikansi F= 0.000 Sumber : data diolah (2012)

Dari tabel hasil uji regresi diatas, dapat dibuat persamaan :

Y = -69.79934087XCAR - 106.3787063XNPL + 818.2943078XROA + e

Dalam model regresi panel data dengan pendekatan LSDV di dalam metode fixed effect menunjukkan nilai Adjusted R Square 0.96900 yang mengindikasikan bahwa keempat variabel independen tersebut dapat menjelaskan variabel dependen sebesar 96.9%. Sedangkan sisanya sebesar 3.1% dijelaskan oleh faktor-faktor lain.

Pada model regresi panel data tersebut diukur dengan taraf = 5%, secara parsial, variabel-variabel independen, yaitu ROA berpengaruh signifikan terhadap penyaluran kredit. Sedangkan CAR dan NPL tidak menunjukkan adanya pengaruh yang signifikan terhadap penyaluran kredit.

Hasil di atas diketahui tingkat signifikansi, p-value = 0.000 < 0.05 H4

24

Pengaruh Capital Adequency Ratio (CAR) terhadap Penyaluran Kredit

CAR tidak dapat digunakan untuk memprediksi penyaluran kredit karena dari hasil uji regresi, koefisien regresi CAR -69.79934087 menunjukkan pengaruh negatif terhadap penyaluran kredit. Namun nilai signifikansinya 0.0550, nilai ini lebih besar dari taraf signifikansi 0.05, yang artinya tidak ada pengaruh antara CAR dengan penyaluran kredit, sehingga dapat disimpulkan H1 ditolak.

Dalam penelitian ini, naik turunnya CAR tidak berpengaruh terhadap naik turunnya penyaluran kredit, kemungkinan disebabkan modal bank tidak untuk penyaluran kredit tetapi digunakan untuk keperluan pengembangan usaha seperti, membeli gedung atau untuk membeli fixed assets. Meskipun hasilnya tidak signifikan, hal ini bukan berarti CAR harus diabaikan karena kecukupan modal sering terganggu seiring pertumbuhan kredit yang berlebihan dan banyaknya kredit yang belum dilunasi oleh nasabah tetapi modal bank terus berkurang. Hasil penelitian ini sependapat dengan penelitian yang dilakukan oleh Franscisca dan Siregar (2009) yang menyatakan CAR tidak berpengaruh dengan volume kredit.

Pengaruh Net Performing Loan (NPL) terhadap Penyaluran Kredit

Dalam penelitian ini NPL juga tidak dapat digunakan dalam memprediksi penyaluran kredit. Dari uji regresi, koefisien regresi NPL sebesar -106.3787063 menunjukkan pengaruh negatif terhadap penyaluran kredit. Akan tetapi nilai signifikansinya 0.4919, nilai ini jauh lebih besar dari taraf signifikansi 0.05. Ini berarti NPL tidak ada pengaruh terhadap penyaluran kredit yang berarti H2

25

Dalam penelitian ini berarti naik turunnya NPL tidak mempengaruhi naik turunnya penyaluran kredit. Ini disebabkan karena pada tahun 2008-2010 masing-masing bank mempunyai rasio NPL yang tidak menentu serta diikuti dengan pertumbuhan kredit yang tidak menentu pula. Dalam tiga tahun amatan tersebut terjadi penyaluran kredit yang tidak sesuai dengan besarnya NPL, seperti dalam suatu bank mempunyai rasio NPL yang kecil tetapi bank menyalurkan kreditnya hanya sedikit begitu juga NPL besar namun bank menyalurkan kreditnya justru semakin banyak. Menurut Pratama (2010) tingginya NPL mengakibatkan pencadangan yang lebih besar, sehingga modal bank ikut terkikis padahal besaran modal sangat mempengaruhi besarnya ekspansi kredit. Sedangkan dalam penelitian ini menghasilkan modal yang tidak berpengaruh selama tiga tahun terhadap penyaluran kredit, sehingga NPL dalam kurun waktu tiga tahun juga tidak berpengaruh terhadap penyaluran kredit. Penelitian ini sependapat dengan penelitian yang dilakukan oleh Francisca dan Siregar (2009) yang menyatakan NPL berpengaruh negatif dan tidak signifikan.

Pengaruh Return On Assets (ROA) terhadap Penyaluran Kredit

Dari hasil uji regresi, koefisien ROA sebesar 818.2943078 menunjukkan pengaruh positif antara ROA dengan penyaluran kredit. Namun diketahui juga signifikansi 0.0004, nilai ini lebih kecil dari taraf signifikansi 0.05, yang berarti ada pengaruh antara ROA dan penyaluran kredit. Maka dari itu dapat disimpulkan bahwa H3 diterima, karena ROA berpengaruh positif dan signifikan terhadap

26

Dengan hasil diatas diindikasikan bahwa naik turunnya rasio ROA maka akan mempengaruhi naik turunnya penyaluran kredit. Selama tiga tahun amatan tersebut ROA menunjukkan kondisi yang meningkat dan diikuti bertambahnya penyaluran kredit. Di dalam penyaluran kredit yang tinggi dipengaruhi oleh rasio ROA yang tinggi pula dan berarti bank mempunyai laba yang tinggi. Laba yang tinggi ini berasal dari pendapatan bunga kredit dan bisa juga dari pendapatan lain yang tidak mengakibatkan resiko. Penelitian ini sependapat dengan penelitian yang dilakukan oleh Francisca dan Siregar (2009) dan Meydianawathi (2007).

Kesimpulan dan Saran Kesimpulan

27

optimal untuk memperoleh pendapatan sehingga ROA juga akan mempengaruhi penyaluran kredit yang mempunyai koefisien positif dan menunjukkan signifikan.

Keterbatasan dan Saran

Hasil penelitian ini tidak dapat digeneralisasi karena penelitian ini hanya terbatas pada pengamatan yang singkat yaitu hanya tiga tahun (2008-2010), oleh karena itu penelitian ini hanya mampu menggambarkan kondisi penyaluran kredit Bank Umun selama periode tersebut. Dan penelitian ini hanya menggunakan tiga variabel yang merupakan rasio perbankan.

28

DAFTAR PUSTAKA

Adelya, Cyndi dan Jafar, Hotmal, 2009, Pengaruh Dana Pihak Ketiga terhadap Penyaluran Kredit pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia, Jurnal Akuntansi 22 Universitas Sumatra Utara. (http://akuntansi.usu.ac.id/jurnal-akuntansi-22.html)

Aqidah, Nur Ariani, 2011, Implikasi Kebijakan Pemberian Kredit Dan Pengaruh Loan To Deposit Ratio Terhadap Non Performing Loan pada PT. Bank Tabungan Negara (Persero) Tbk, Makassar. (http://repository.unhas.ac.id/bitstream/handle/123456789/188/SKRIPSI% 20NUR%20ARIANI%20AQIDAH.pdf?sequence=2)

Arisandi, Desi, 2009, Analisis Faktor Penawaran Kredit Pada Bank Umum di Indonesia, Jakarta. Didownload 16 Januari 2012 pukul 22.16 (http://papers.gunadarma.ac.id/index.php/mmanagement/article/viewFile/1 4900/14165)

Bank Indonesia, 2008, Peraturan Bank Indonesia No. 10/19/PBI/2008, Jakarta. Bank Indonesia, 2001, Peraturan Bank Indonesia No. 3/21/PBI/2001 tentang

kewajiban penyediaan modal minimum bank umum, Jakarta. Didownload 15 Februari 2012 pkl 12.42

Bank Indonesia, 2010, Peraturan Bank Indonesia No. 10/19/PBI/2010, Jakarta. (www.bi.go.id)

Bank Indonesia, 2011, Statistik Perbankan Indonesia Vol. 9 No. 1, Jakarta. (www.bi.go.id) Didownload 4 Juni 2012 pkl 15.22

Bastian, Indra dan Suhardjono, 2006, Akuntansi Perbankan, Jakarta: Salemba Empat.

Francisca dan Siregar, Hasan S., 2009, Pengaruh Faktor Internal Bank Terhadap Volume Kredit Pada Bank Yang Go Publik Di Indonesia, Jurnal Akuntansi 6 Universitas Sumatra Utara. (http://akuntansi.usu.ac.id/jurnal-akuntansi-6.html)

Gujarati, Damodar N., 2004, Basic Econometrics, Fourth Edition., New York: McGraw-Hill.

29

Ikatan Akuntan Indonesia, 2009, Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Indonesia Stock Exchange, 2008, laporan keuangan/detail/soft copy laporan keuangan. (www.idx.co.id) Download tgl 16 April.

Institute for Economic and Financial Research, 2011, Indonesian Capital Market Directory; ECFI, Jakarta.

Kasmir, 2001, Manajemen Perbankan, Jakarta: PT Raja Grafindo Persada. Meydianawathi, Luh Gede, 2007, Analisis perilaku Penawaran Kredit

Perbankan Kepada Sektor UMKM di Indonesia (2002-2006), Buletin

Studi Ekonomi Volume 12 No 2.

(http://ejournal.unud.ac.id/abstrak/meydianawati.pdf)

Pungkaswara, Hendra, 2011, Pengaruh Kepemilikan Pemerintah Terhadap Kinerja Keuangan Perbankan, Skripsi Program S1 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana (tidak dipublikasikan). Pratama, Billy A., 2010, Analisis Faktor - Faktor Yang Mempengaruhi

Kebijakan Penyaluran Kredit Perbankan, Jurnal Ekonomi Universitas Diponegoro Semarang. Didownload tanggal 22 Oktober 2011 pukul 14.20 (http://eprints.undip.ac.id/24059/1/Billy_Arma_Pratama.pdf)

Sudarsono, Heri, 2009, Dampak Krisis Keuangan Global terhadap Perbankan di Indonesia: Perbandingan antara Bank Konvensional dan Bank Syariah, Jurnal Ekonomi Volume III, No. 1, Juli 2009

Supramono dan Sugiarto, 1993, Metodologi Penelitian, Jakarta : Gramedia Pustaka Utama.

Supramono dan Intiyas Utami, 2003, Desain Proposal Penelitian : Studi Akuntansi dan Keuangan Fakultas Ekonomi Universitas Kristen Satya Wacana, Salatiga.

Suyatno, dkk, 1995, Dasar-dasar Perkreditan, PT. Gramedia Pustaka Utama, Jakarta.

30

DAFTAR RIWAYAT HIDUP

A. Data Pribadi

Nama : Kristiana Setianingsih

NIM : 232008205

Program Studi : Akuntansi

Fakultas : Ekonomika dan Bisnis

Tempat dan Tanggal Lahir : Surakarta, 22 Mei 1990

Alamat : Jl. Gayam no.25 Rt.02 Rw.04 Karangasem, Laweyan, Surakarta

E-mail : [email protected]

No Telp : 085728008088

Jenis Kelamin : Perempuan

Agama : Kristen Protestan

Suku : Jawa

B. Latar Belakang Pendidikan

1. 1996 – 2002 : SD Kristen Manahan Surakarta 2. 2002– 2005 : SMP Negeri 2 Surakarta

3. 2005– 2008 : SMA Negeri 6 Surakarta