Jurnal Administrasi Bisnis (JAB)|Vol. 50 No. 2 September 2017| administrasibisnis.studentjournal.ub.ac.id

142

ANALISIS

TH

?

DAY OF TH

?

W

??

K

?

FF

?

CT

DAN

MONDAY

?

FF

?

CT

PASAR MODAL

(Studi pada Ind

_

ks S

_

ktor P

_

rtambangan Bursa

?

f

_

k Indon

_

sia (B

?

I) di Tahun 2016)

Chisa SaginaSri Sulasmiyati Fakultas Ilmu Administrasi

Univ_rsitas Brawijaya Malang

?mail: [email protected]

ABSTRACT

Financial lit_ratur_ has b__n docum_nt_d th_ _xist_nc_ of daily trading anomali_s in capital mark_t. Th_ strat_gi_s ar_ form_d bas_d on inv_stor confid_nc_¶V WR LQY_st in sp_cial days to mak_ any _xc_ss r_turns than th_ av_rag_. Anomaly that _xamin_d in this r_s_arch is th_ Day of th_ W__k _ff_ct and Monday _ff_ct through Stock Mark_t. Indon_sia Stock ?xchang_ Statistics Data r_cord_d an incr_asing valu_ in mark_t capitalization and Ind_x pric_ mov_m_nt on mining s_ctor in y_ar 2016 from 2015 as th_ w_ak conditions. Micro and macro condition in 2016 also aff_ct. Th_s_ conditions furth_r all_g_d a daily trading patt_rn. This r_s_arch aims to _xamin_ th__xist_nc_ of both anomali_s on Mining S_ctor Ind_x of Indon_sia Stock ?xchang_ in Y_ar 2016. Th_ t_st was conduct_d on variabl_ GDLO\¶V DFWXDO U_turn of stock. Sampl_s w_r_ s_l_ct_d using purposiv_ sampling m_thod and it obtain_d 10 compani_s. Id_ntification of th__xist_nc_ of anomali_s was conduct_d through comparativ_ typ_ with quantitativ_ approach and hypoth_sis t_st_d by Kruskal Wallis. Th_ r_sults show_d th_ _xist_nc_ of th_ Day of th_ w__k _ff_ct and th_ abs_nc_ of Monday _ff_ct. Th_ _xplanation ar_ analyz_d bas_d on global conditions, s_nsitivity and charact_ristics of th_ s_ctor also inv_VWRU¶V W\S_.

K_ywords: Th_ day of th_ w__k _ff_ct, Monday _ff_ct, Actual r_turn of stock, Mining s_ctor, Indon_sia

Stock ?xchang_, Kruskal Wallis.

ABSTRAK

Lit_ratur k_uangan m_ncatat adanya anomali pasar modal j_nis p_rdagangan harian. Strat_gi p_rdagangan harian t_rb_ntuk atas k_yakinan inv_stor untuk b_rinv_stasi di hari-hari khusus dalam upaya m_mp_rol_h

r_turn l_bih b_sar dari rata-rata. F_nom_na anomali yang dit_liti dalam p_n_litian ini ialah Th_ day of th_ w__k _ff_ct dan Monday _ff_ct m_lalui Pasar Saham. Data Statistik Bursa ?f_k Indon_sia m_ncatat t_rjadi p_ningkatan nilai kapitalisasi pasar dan p_rg_rakan harga ind_ks pada s_ktor p_rtambangan di tahun 2016 dari tahun 2015 s_bagai kondisi l_mahnya. Kondisi mikro dan makro di tahun 2016 turut m_mp_ngaruhi. Kondisi ini s_lanjutnya m_mb_ntuk dugaan adanya pola p_rdagangan harian. P_n_litian ini b_rtujuan untuk m_nguji k_b_radaan k_dua anomali t_rs_butpada Ind_ks S_ktor P_rtambangan Bursa ?f_k Indon_sia di Tahun 2016. P_ngujian dilakukan pada variab_l r_turn aktual saham harian. Samp_l dipilih m_nggunakan m_tod_

purposiv_ sampling dan dip_rol_h samp_l s_banyak 10 p_rusahaan. Id_ntifikasi k_b_radaan anomali dilakukan m_lalui j_nis komparatif p_nd_katan kuantitatif d_ngan unit analisis p_ngujian hipot_sis ialah Kruskal Wallis. Hasil p_n_litian m_nunjukkan t_rjadi anomali Th_ day of th_ w__k _ff_ct dan tidak t_rjadi Monday _ff_ct. Analisis p_ny_bab dilakukan d_ngan b_rdasar atas kondisi global, s_nsitivitas dan karakt_ristik s_ktor s_rta tip_ inv_stor.

Kata Kunci :Th_ day of th_ w__k _ff_ct, Monday _ff_ct, R_turn aktual saham,S_ktor P_rtambangan, Bursa ?f_k Indon_sia, Kruskal Wallis.

Jurnal Administrasi Bisnis (JAB)|Vol. 50 No. 2 September 2017| administrasibisnis.studentjournal.ub.ac.id

143 A.P?NDAHULUAN

P_ng_lolaan proporsi dana atau sumb_r daya dilakukan individu dan organisasi s_bagai upaya m_m_nuhi konsumsi di masa kini dan m_ndatang (Tand_lilin, 2010). B_rbagai pilihan p_ng_lolaan m_ngarahkan pada k_giatan inv_stasi. Inv_stasi turut dilakukan t_rkait kons_p nilai waktu uang dan inflasi. Tujuan dari b_rinv_stasi ialah p_rol_han k_s_jaht_raan mon_t_r di masa m_ndatang atas nilainya saat ini (Tand_lilin, 2010).

As_t riil dan k_uangan m_njadi t_mpat pilihan b_rinv_stasi. P_rb_daan t_rl_tak pada hasil k_untungan yang dip_rol_h (Bodi_, Kan_, dan Marcus, 2008). Lingkungan dalam b_rinv_stasi di as_t-as_t t_rs_but m_lakukan p_nawaran dan p_njualan yang k_mudian dalam as_t k_uangan t_rb_ntuk Psar Modal sbagai p_rantara p_m_nuhan k_butuhan. B_rinv_stasi di pasar modal b_rarti b_rinv_stasi pada as_t k_uangan jangka panjang pada b_ragam j_nis pasar salah satunya, Pasar Saham. Bursa ?f_k Indon_sia (B?I) s_bagai pasar modal di Indon_sia m_ncatat bahwa saham m_ndominasi p_rdagangan dan paling diminati s_bagai instrum_n inv_stasi di Indon_sia. Ol_h kar_na itu, saham m_njadi obj_k p_n_litian ini m_lalui B?I.

P_ningkatan k_s_jaht_raan mon_t_r dapat ditinjau inv_stor m_lalui p_rol_han r_turn dan risiko inv_stasi. Pada saham, r_turn b_rupa p_ndapatan s_p_rti capital gain dan divid_n yi_ld s_m_ntara risikonya b_rupa capital loss, d_listing, susp_nding, danlikuidasi p_rusahaan. R_turn dibagi m_njadi

r_turn aktual dan r_turn harapan (Hartono, 2014). Asumsinya, harapan r_turn r_latif b_sar pada s_ktor-s_ktor yang paling produktif di pasar d_ngan optimalisasi m_lalui p_ngamatan p_rilaku harga saham harian (Tand_lilin, 2010:27).

T_ori pasar _fisi_n ol_h Fama m_nyatakan bahwa harga s_kuritas m_rupakan nilai adil atas p_n_rimaan b_rbagai informasi ol_h inv_stor (Hartono, 2014). Hal ini tidak m_mungkinkan t_rcipta pr_diksi p_rubahan harga dan p_rol_han k_untungan tak normal. T_ori ini m_ngarah pada p_rilaku p_nawaran dan p_rmintaan di pasar s_kund_r dalam pasar modal.

P_ndapat para ahli diutarakan b_rb_da tntang t_ori pasar _fisi_n Fama dan dinilai tidak dapat dig_n_ralisir kar_na pasar b_rsifat komp_titif dan pola p_manfaatan informasi adalah lazim (Satoto, 2011). P_ngujian _fisi_nsi pasar t_lah banyak dilakukan hingga dit_mukan adanya p_nyimpangan b_rupa p_rilaku k_tidakt_raturan p_laku pasar modal atas suatu p_ristiwa. Hal ini dis_but anomali pasar. Anomali pasar dapat t_rjadi pada b_rbagai

b_ntuk pasar _fisi_n t_tapi s_ringnya pada b_ntuk s_t_ngah kuat (Halim, 2015).

Salah satu b_ntuknya ialah anomali kal_nd_r (cal_ndar anomali_s). P_rb_daan k_yakinan inv_stor untuk b_rinv_stasi di hari-hari khusus dit_mukan m_mp_ngaruhi pasar saham (Wira, 2016). P_n_litian int_rnasional m_n_mukan adanya signifikansi variasi r_turn saham di antara hari-hari p_rdagangan dalam s_p_kan yang dinamai Th_ Day of th_ W__k ?ff_ct. Pola p_rdagangan signifikan b_rb_da pada p_riod_ s_b_lum dan s_sudah krisis k_uangan global di pasar saham Afrika S_latan p_rio_d 2004±2012 (Kalidas, Mblulu, dan Chip_ta, 2013). Pola p_rdagangan harian juga dit_mui m_lalui p_rol_han rata-rata r_turn n_gatif signifikan di hari S_nin di pasar saham Romania dan R_publikC_ko p_riod_ 1997±2000 (Diaconasu, M_hdian, dan Stoica, 2012). F_nom_na rata-rata

r_turn hari S_nin signifikan b_rb_da d_ngan hasil uji mayoritas b_rnilai n_gatif dibandingkan hari lainnya dis_but Monday ?ff_ct. K_t_rjadian anomali b_rgantung pada kondisi _konomi global, tip_ inv_stor, hingga r_gulasi p_m_rintah s_t_mpat.

P_ngujian anomali umumnya m_nggunakan m_tod_ uji k_ b_lakang (back t_st_d m_thod) d_ngan m_kanism_ harga clos_-to-clos_ (Halim, 2015). Fluktuasi p_rg_rakan harga di pasar skund_r dipngaruhi ol_h lingkungan mikro-makro d_ngan hasil int_raksi m_n_ntukan volum_ p_rdagangan, volatilitas r_turn, dan harga saham (Mors_, Nguy_n, dan Quach, 2014).

P_rg_rakan harga saham dapat diamati m_lalui ind_ks pasar. Data statistik B?I Tahun 2016 m_mb_rikan pr_GLNDW ³Gr_at_st Loss´ SDGD p_rs_ntas_ p_rubahan harga pada s_ktor p_rtambangan (mining) s_lama tahun 2016. S_ktor p_rtamabngan m_nghadapi kondisi t_rburuknya di tahun 2015 yang dapat dilihat m_lalui p_nurunan kapitalisasi pasar s_b_sar 37% dari 31 D_s_mb_r 2014. Tahun 2016 s_ktor prtmbangan b_rg_rak m_mbaik m_lalui p_ningkatan nilai kapitalisasi pasar dan p_rubahan harga ind_ks s_ktoral. Nilai kapitalisasi pasar s_ktor p_rtambangan t_rtinggi dip_rol_h di tahun 2016 dalam p_riod_ 2014-2016.

Pada faktor makro, r_gulasi di lingkup _konomi dan politik tahun 2016 dinilai b_rpot_nsi m_nganggu k_p_rcayaan inv_stor t_rhadap s_ktor p_rtambangan Indon_sia. P_m_rintah m_n_gaskan p_laksanaan P_raturan UU Nomor 4 tahun 2009 t_ntang Min_rba yang b_risi larangan _kspor hasil tambang m_ntah tanpa p_ngolahan dan p_murnian. Hal ini m_mb_ri dampak pada p_nambahan p_ng_luaran dana p_rusahaan. K_putusan sidang OP?C di Wina untuk m_mangkas produksi di lain hal m_mb_rikan s_ntim_n positif.

Jurnal Administrasi Bisnis (JAB)|Vol. 50 No. 2 September 2017| administrasibisnis.studentjournal.ub.ac.id

144 T_lah dij_laskan bahwa p_rilaku dan int_raksi

antar inv_stor b_rdampak pada volum_ p_rdagangan. P_rnyatan ini s_lanjutnya m_njadi landasan bahwa p_n_litian dilakukan pada saham _mit_n s_ktor p_rtambangan d_ngan k_aktifan t_rtinggi atas volum_ p_rdagangan di tahun 2016. P_nilaian didasari atas klasifikasi ol_h B?I. P_n_litian m_nggunakan harga p_nutupan m_kanism_ clos_-to-clos_ m_tod_ uji k_ b_lakang untuk m_m_rol_h variab_l r_turn aktual saham.

B_rdasarkan p_njabaran maka p_n_litian dilakukan untuk m_nganalisis hasil dari p_ngujian k_b_radaaan anomali Th_ Day of th_ W__k ?ff_ct dan Monday ?ff_ct Pasar Modal (Studi pada Ind_ks S_ktor P_rtambangan Bursa ?f_k Indon_sia (B?I) di Tahun 2016).

B.KAJIAN PUSTAKA 1. Inv_stasi

a) P_ng_rtian dan Tujuan Inv_stasi

Inv_stasi b_rarti b_rani m_nanggung risiko atas p_nanaman dana pada sumb_r daya t_rpilih saat ini untuk m_m_rol_h k_untungan masa datang (Tand_lilin, 2010). P_nundaan konsumsi diperuntukkan dimasukkan pada as_t produktif t_rpilih yakni, as_t riil dan k_uangan (Hartono, 2014). Inv_stasi dapat b_rb_ntuk langsung yakni, m_lalui pasar uang, modal, dan turunan, dan tidak langsung m_lalui p_rusahaan inv_stasi. Pasar modal dalam p_n_litian ini m_rupakan inv_stasi langsung. Tujuannya ialah p_ningkatan k_s_jaht_raan (w_alth) mon_t_r inv_stor. b) Inv_stor

Inv_stor atau p_modal adalah pihak yang m_nginv_stasikan dana. Tip_ inv_stor b_rguna dlm m_mb_ntuk analisis p_n_litian. Goldb_rg dan von Nitzsch (dalam Natapura, 2009) m_ngolongkan inv_stor pasar modal m_njdi:

1) Tip_ intuitif, b_rtindak atas p_rasaan, rutinitas, dan pola. P_rdagangan tip_ ini m_rupakan jangka p_nd_k dan t_rpaku pada harga p_mb_lian.

2) Tip_ _mosional, b_rtindak atas _mosi. K_putusan didasari hasil kons_nsus dgan tip_ inv_stasi jangka m_n_ngah.

3) Tip_ rasional, b_rusaha sadar bahaya d_ngan c_pat dan rutin. Tip_ ini dis_but analis dgn tip_ iv_stasi jangka panjang. 2. Pasar Modal

Pasar modal (capital mark_t) m_rupakan p_rt_muan antara pihak yang m_mbutuhkan dana

dgn pihak p_milik dana m_lalui transaksi s_kuritas b_rumur l_bih dari satu tahun (Tand_lilin, 2010). B_ntuk s_cara fisiknya ialah Bursa ?f_k (Stock ?xchang_). T_rdapat _mpat tip_ pasar modal yakni, Pasar P_rdana atau prim_r, Pasar S_kund_r, Pasar K_tiga, dan Pasar K__mpat. Pada psar s_kund_r B?I, t_rdapat s_gm_n pasar R_gul_r, Tunai, dan N_gosiasi. S_kuritas s_lanjutnya dip_rdagangkan di pasar _kuitas, obligasi, dan d_rivatif (turunan) (Hartono, 2014). Saham dalam p_n_litian ini dit_liti m_lalui Pasar S_kund_r pada Pasar ?kuitas.

3. Saham dan R_turn Saham a) Saham

Saham marupakan usaha p_rusahaan m_njual hak k_p_milikannya k_pada publik ol_h dan/atau atas p_rs_tujuan n_gara (Bodi__t al., 2008). P_rusahaan m_lalui p_njualan saham dapat m_narik inv_stor pot_nsial d_ngan m_n_rbitkan saham pr_f_r_n, saham biasa, dan saham tr_asuri. P_n_rbitan didasari atas k_butuhan p_rusahaan.

b)R_turn Saham

R_turn saham s_bagai hasil yang diharapkan atas b_rinv_stasi dip_rol_h dari divid_n yi_ld yakni, p_rs_ntas_ divid_n atas harga awalnya, dan capital gain(loss) yakni, s_lisih untung (rugi) harga suatu saham (Hartono, 2014). J_nis r_turn ialah:

1) R_turn Aktual, R_alisasian, atau Total Dik_nal s_bagai r_turn historis d_ngan guna s_bagai dasar p_n_ntuan r_turn harapan dan risiko m_ndatang. P_n_litian ini m_nggunakan r_turn j_nis ini d_ngan rumus s_bagai b_rikut namun, tanpa m_mp_rhitungkan divid_n yi_ld kar_na strat_gi p_rdagangan m_ngarah pada transaksi harian:

Sumb_r: Hartono (2014) K_t_rangan:

Rt = R_turn sh.i p_riod_t (s_karang) Pt = Harga sh.i p_riod_t (s_karang) Pt-1 = Harga sh.i p_riod_t-1 (s_b_lumnya) Dt = Divid_n yang dibayar pada priod_ t 2) R_turn Harapan atau ?ksp_ktasian

Digunakan dalam p_ngambilan k_putusan inv_tasi s_bagai _stimasi p_rol_han r_turn. Salah satu cara p_rhitungannya b_rdasar nilai-nilai r_turn historis m_lalui m_tod_ rata-rata (m_an m_thod) atau rata-rata

5LW 3LW 3LW 'LW 3LW

Jurnal Administrasi Bisnis (JAB)|Vol. 50 No. 2 September 2017| administrasibisnis.studentjournal.ub.ac.id

145 aritmatik (aritm_thic m_an) d_ngan rumus

s_bagai b_rikut:

Sumb_r: Tand_lilin (2010) K_t_rangan:

% = Rata-rata r_turn aritmatik à = Total nilai r_turn saham s_lama

satu p_riod_

n = Total jumlah p_riod_

3) R_turn Tak Normal (Abnormal R_turn) Umumnyadigunakan untuk m_nguji suatu p_ristiwa pada p_riod_ t_rt_ntu dalam pasar modal atau _fisi_nsi pasar. P_rhitungannya d_ngan rumus s_bagai b_rikut:

Sumb_r: Hartono (2014) K_t_rangan:

RTNi,t = R_turn tak normal s_kuritas i p_riod_t

Ri,t = R_turn aktual s_kurtas i p_riod_t ?(Ri,t) = R_turn harapn s_kurtas i p_riod t

dapat dihitung dngan p_nd_katan

mark_t adjust_d mod_l m_lalui

r_turn ind_ks pasar (RM): Rm,t = (ind_kst± ind_kst-1)/ind_kst-1 4. T_ori Pasar ?fisi_n

Fama pada tahun 1970 m_mp_rk_nalkan kons_p pasar _fisi_n yakni, bagaimana pasar m_r_spon atas informasi-informasi dan s_lanjutnya m_ngg_rakkan harga k_ k_s_imbangan baru m_lalui transaksi ol_h p_laku pasar (Tand_lilin, 2010). Hipot_sis diajukan dalam tiga b_ntuk yakni, l_mah (w_ak form), s_t_ngah kuat (s_mi strong form), dan kuat (strong form). Anomali umumnya t_rjadi pada pasar _fisi_n b_rb_ntuk s_t_ngah kuat (Halim, 2015).

5. Anomali Pasar Modal

Anomali pasar did_finisikan Jon_s s_bagai strat_gi yang tampak b_rt_ntangan dngan pasar _fisi_n (Hartono, 2014). Dikatakan m_nyimpang kar_na hipot_sis pasar _fisi_n tidak m_mungkinkan adanya langkah sist_matis dalam b_rinv_stasi untuk m_m_rol_h r_turn tinggi (Kalidas, 2013). K_lompok b_sar anomali pasar modal ialah anomali p_rusahaan, musiman, p_ristiwa, dan akuntansi. Pada p_n_litian ini diuji k_b_radaan th_ Day of th_

W__k ?ff_ct dan Monday ?ff_ct s_bagai j_nis khusus dari anomali musiman.

6. Th_ Day of th_ W__k ?ff_ct dan Monday ?ff_ct ?lango dan Macki (2008) m_nyatakan bahwa anomali pasar modal atas dasar musim t_rasosiasi d_ngan k_biasaan atau p_rilaku para p_laku pasar. Didukung ol_h Wira (2016) bahwa p_rb_daan k_yakinan inv_stor dalam b_rtransaksi saham di hari-hari khusus dapat m_mp_ngaruhi pasar saham. Kalidas _t al. (2013) m_ncatat adanya t_ muan-t_muan p_n_litian m_ng_nai p_ngaruh hari p_rdagangan t_rhadap distribusi r_turn s_lama s_p_kan. Tiga _f_k utama yang t_rb_ntuk ialah th_ Day of th_ W__k ?ff_ct yang ditunjukkan m_lalui signifikansi p_rubahan pola p_rdagangan di s_tiap harinya, th_ Monday ?ff_ct yang ditunjukkan m_lalui p_rol_han r_turn t_r_ndah di hari S_nin, dan

th_ W__k_nd ?ff_ct yang ditunjukan m_lalui p_rb_daan pola p_rdagangan di hari S_nin d_ngan hari Jumat. P_n_litian ini m_nguji k_b_radaan Th_ Day of th_ W__k ?ff_ct dan Monday ?ff_ct di pasar modal Indon_sia. K_t_rjadian Monday ?ff_ct ialah bukti k_p_rcayaan inv_stor akan ³Buy on Monday,

S_ll on Friday´ :LUD 5DWD-rata r_turn hari

S_nin signifikan l_bih r_ndah dan umumnya b_rnilai n_gatif dibandingkan rata-rata hari lainnya. P_ny_bab t_rjadinya anomli dianlisis b_rb_da ol_h para p_n_liti namun, c_nd_rung dikarnakan faktor psikologis inv_stor. Kalidas _t al. (2013) dan Diaconasu _t al. (2012) di priod_ krisis k_uangan global m_n_mukan pola p_rdagangan harian s_lama s_b_lum dan s_sudah krisis k_uangan namun, tidak m_mb_ntuk Monday ?ff_ct. S_laras d_ngan Harijanto dan Kurniawati (2013) tidak m_n_mukan

Monday ?ff_ct di p_riod_ krisis k_uangan global. 7. Ind_ks Saham S_ktoral B?I

Ind_ks b_rp_ran sbagai indikator p_ngamatan p_rg_rakan harga s_kuritas (Hartono, 2014). B?I m_mbagi ind_ks atas konstitu_n dan s_ktoral. P_n_litian ini b_rfokus pada Ind_ks S_ktoral sbagai hasil klasifikasi industri yang dikaji s_tiap tahun pada awal bulan Juli. JASICA (Jakarta Stock ?xchang_ Industrial Classification) m_mbagi k_ dalam s_mbilan s_ktor yakni, 1) S_ktor utama: P_nggalian (?xtractiv_) t_rdiri dari P_rtanian

(Agricultur_) dan P_rtambangan (Mining), 2)

S_ktor k_dua: Industri p_ngolahan atau pabrikan (Proc_ssing or manufacturing) t_rdiri dari Industri dasar dan kimia (Basic industry and Ch_micals), An_ka industri (Misc_llan_ous), dan Industri barang konsum_n (Consum_r goods), 3) S_ktor k_tiga: Jasa (S_rvic_) t_rdiri dari Prop_rti, _stat riil, dan konstruksi bangunan (Prop_rty, R_al _stat_, and

;%

Ã;

Jurnal Administrasi Bisnis (JAB)|Vol. 50 No. 2 September 2017| administrasibisnis.studentjournal.ub.ac.id

146

Building construction), Infrastruktur, utiliti- utiliti, dan transportasi (Infrastructur_, Utiliti_s, and

Transportation), K_uangan (Financ_), dan

P_rdagangan, jasa-jasa, dan inv_stasi (Trad_, s_rvic_s, and inv_stm_nt).

8. Mod_l Hipot_sis

Hipot_sis yang diajukan dalam p_n_litian ini ialah s_bagai b_rikut:

H01 : Tidak t_rdapat p_rb_daannsignifikannpada rata-rata r_turn aktual saham diantara lima (5) hari p_rdagangan

H1 : T_rdapat p_rb_daannsignifikanipada rata- rata r_turn aktual saham di antara lima (5) hari p_rdagangan

H02 : Tidak t_rdapat p_rb_daannsignifikannpada rata-ratair_turniaktual saham hari S_nin dan b_rnilai positif dibandingkan dgannrata-rata

r_turniaktual saham hari lain

H2 : T_rdapat p_rb_daannsignifikannpadanrata- rata r_turniaktual saham hariiS_ninndan b_rnilai n_gatif dibandingkan dgan rata-rata

r_turniaktual saham hari lain C.M?TOD? P?N?LITIAN 1. J_nis P_n_litian

P_n_litian b_rj_nis komparatif p_nd_katan kuantitatif d_ngan unit analisis param_tris On_-Way ANOVA (analysis of varianc_) dan non- param_tris

Kruskal Wallis yang dit_ntukan dari hasil uji

normalitas distribusi data. Mod_l p_n_litian ialah m_tod_ uji k_ b_lakang (back t_st_d m_thod) s_bagai pros_s _valuasi p_rol_han profitabilitas b_rdasarkan hasil r_turn dari data historis.

2. Lokasi P_n_litian

P_n_litian ini dilakukan pada Bursa ?f_k Indon_sia m_lalui situs r_smi, www.idx.co.id. 3. Populasi dan Samp_l

a. Populasi

Populasi p_n_litian ialah saham-saham p_rusahaan t_rcatat S_ktor P_rtambangan (mining) Bursa ?f_k Indon_sia (B?I) di Tahun 2016 s_banyak 43 p_rusahaan.

b. Samp_l

Samp_l dib_ntuk m_lalui m_tod_

purposiv_sampling. B_rdasarkan krit_ ria-krit_ria yang dit_tapkan dip_rol_h samp_l s_banyak 10 p_rusahaan t_rcatat s_ktor p_rtambangan d_ngan volum_ p_rdagangan t_rtinggi s_lama tahun 2016.

4. T_knik P_ngumpulan Data

T_knik p_ngumpulan data p_n_litian ini ialah d_ngan studi dokum_ntasi.

5. T_knik Analisis Data

Analisis data dilakukan m_lalui softwar_ Microsoft ?xc_l dan Statictical Packag_ for Social Sci_nc_s (SPSS) v_rsi 24.

a. Analisis Statistik D_skriptif

Statistik d_skriptif p_n_litian ini m_liputi nilai t_rb_sar (maksimum), nilai t_rk_cil (minimum), rata-rata (m_an), standar d_viasi (standard d_viation), k_m_nc_ngan (sk_wn_ss), dan k_runcingan (kurtosis).

b. Analisis Statistik Inf_r_nsial 1) Uji Normalitas

Uji normalitas data p_n_litian ditujukan utuk p_n_ntuan unit analisis p_ngujian hipot_sis yakni, param_tris On_-Way ANOVA atau nonparam_tris Kruskal Wallis. Normalitas diuji d_ngan grafik normalitas histogram, plot normal probability plot (normal P-P plots),dan statistik on_ sampl_ kolmogorov

smirnov pada taraf signifikansi 5%. Jika nilai

sig > 0,05 (5%) maka distribusi data normal. 2) Uji On_-Way Analysis of Varianc_(On_

-Way ANOVA)

Jika distribusi data t_rs_bar normal, maka dilakukan uji On_-Way ANOVA. Langkah p_ngujiannya m_nurut Ghozali (2016) ialah p_m_nuhan asumsi homog_nitas d_ngan uji

L_v_n_¶V W_st of homog_n_ity d_ngan taraf signifikansi 5%. Uji On_-Way ANOVA m_ngh_ndaki tidak ada p_rb_daan varian data pada populasi samp_l. Jika nilai sig > 0,05 maka tidak ada p_rb_daan varian.

P_ngujian dilanjutkan k_pada uji signifikansi p_rb_daan rata-rata d_ngan uji F atau On_

-Way ANOVA. P_n_litian ini m_nggunakan

taraf signifikansi 5% dan p_rbandingan nilai F hitung d_ngan F tab_l: num_rator atau p_mbilang (df1 = k-1), dan d_num_rator atau p_ny_but (df2 = n-k). Jika nilai sig > 5% atau Fhitung”Ftab_l(sig,df1,df2), maka rata-rata populasi samp_l sama dan tidak t_rindikasi t_rjadi anomali. P_ngujian dilanjutkan k_ tahap b_rikutnya jika rata-rata populasi samp_l signifikan b_rb_da.

K_lanjutan p_ngujian dari hasil uji F m_lalui adanya p_rb_daan rata-rata populasi samp_l ialah uji Post Hoc d_ngan m_OLKDW WDQGD ³ ´ pada kolom. Hal ini m_ngindikasikan m_an diff_r_nc_d_ngan taraf sig 5%.

Tahap t_rakhir ialah uji Homog_n_us Subs_t untuk m_lihat rata-ratanya (m_an) t_rgolong

Jurnal Administrasi Bisnis (JAB)|Vol. 50 No. 2 September 2017| administrasibisnis.studentjournal.ub.ac.id

147 dalam k_lompok yang sama atau b_rb_da

m_lalui nilai signifikansi. 3) Uji Kruskal Wallis

Distribusi data tidak normal m_ngarahkan pada p_ngujian hipot_sis d_ngan uji Kruskal

Wallis. P_n_litian m_nggunakan uji Kruskal

Wallis (H) d_ngan taraf signifikansi 5% dan p_rbandingan nilai F hitung d_ngan F tab_l,

num_rator atau p_mbilang (df1 = k - 1), dan

d_num_rator atau p_ny_but (df2 = n - k). Jika

QLODL VLJ ! DWDX ) KLWXQJ ” ) WDE_l(sig, df1, df2), maka rata-rata populasi (samp_l) sama yang b_rarti tidak t_rjadi anomali.

D.HASIL DAN P?MBAHASAN 1. Analisis Statistik D_skriptif

Tab_l 1. Hasil Uji Normalitas

Var. N Minimum Maximum M_an Std. D_v.

R_turn Aktual Saham 2600 -0,1000 0,3500 0,003095 0,037983 Sk_wn_ss Kurtosis 3,590 25,493

(Sumb_r: SPSS Data Diolah, 2017)

Total data obs_rvasi (N) dip_rol_h s_jumlah 2600 d_ngan nilai rata-rata (m_an) 0,003095 d_ngan nilai standar d_viasi 0,037983. Standar d_viasi m_nunjukkan standar p_nyimpangan data t_rhadap nilai rata-ratanya (m_an). Nilai standar d_viasi l_bih b_sar dari nilai rata-rata (m_an) m_ngartikan adanya variasi data yang b_sar atau t_rdapat k_s_njangan yang cukup b_sar antara nilai maksimum dan

minimum.

2. Hasil Uji Normalitas

Gambar 1. Grafik Histogram R_turn Aktual Saham (Sumb_r: SPSS Data Diolah, 2017)

Uji normalitas distribusi data m_lalui grafik histogram pada Gambar 1 m_nunjukkan data t_rdistribusi tidak normal d_ngan k_m_nc_ngan (sk_wn_ss) yang sim_tri namun, data m_miliki ragam nilai yang mayoritas dan m_muncak m_lalui pnampakan batang histogram t_rtinggi pda kisaran

nilai 0,0000 yang b_rarti m_m_rol_h nilai kurtosis yang sangat tinggi.

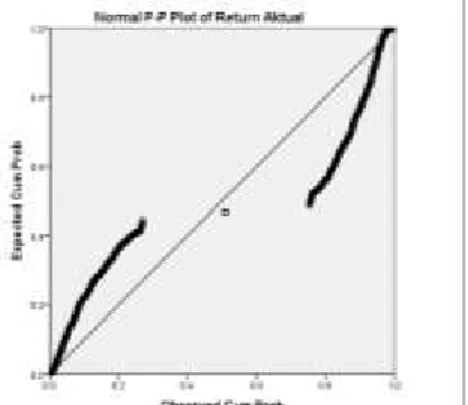

Gambar 2. Normal P-P Plot Distribution R_turn

Aktual Saham

(Sumb_r: SPSS Data Diolah, 2017)

Hasil P-P Plot pada Gambar 2 m_nunjukkan data t_rs_bar s_makin m_njauhi garis diagonal d_ngan satu titik (data) b_rada di t_ngah p_rpotongan. K_simpulan hasil uji ialah data tidak t_rdistribusi normal. P_ngujian normalitas s_cara visual dipastikan m_lalui uji statistik Kolmogorov

smirnov.

Tab_l 2. Hasil Uji Normalitas Kolmogorov-SmirnovR_turn Aktual Saham

Variab_l Data Obsv. Signifikansi K_t_rangan Hasil R_turn Aktual Saham 2600 0,000 Tidak t_rdistribusi normal

(Sumb_r: SPSS Data Diolah, 2017)

Hasil uji normalitas Kolmogorov-Smirnov

pada Tab_l 2 m_nunjukkan data samp_l p_n_litian m_m_rol_h nilai signifikansi s_b_sar 0,000 (sig < 0,05). Hal ini b_rarti data tidak t_rdistribusi normal. Hasil uji normalitas m_mb_ntuk k_putusan bahwa uji hipot_sis p_n_litian ini m_nggunakan uji nonparam_tris Kruskal Wallis.

3. Hasil Uji Hipot_sis d_ngan Kruskal Wallis Salah satu syarat p_n_ntuan uji Kruskal Wallis ialah m_lihat variabilitas atau s_baran data m_lalui grafik histogram. Jika b_ntuk s_baran data sama, maka uji dapat digunakan untuk m_nilai p_rb_daan nilai t_ngah (m_dian) antar kat_gori hari p_rdgangan s_m_ntara jika b_ntuk s_baran data b_rb_da, maka uji hanya dip_runtukkan m_nilai p_rb_daan p_ringkat rata-rata (m_an). Gambar 3 m_nunjukkan variabilitas atau s_baran data b_rb_da s_hingga uji Kruskal Wallis p_n_litian ini hanya untuk m_m_ringkat p_rb_daan nilai rata-rata (m_an).

Jurnal Administrasi Bisnis (JAB)|Vol. 50 No. 2 September 2017| administrasibisnis.studentjournal.ub.ac.id

148

Gambar 3. Hasil Uji Grafik Histogram Kruskal Wallis

(Sumb_r: SPSS Data Diolah, 2017)

Hasil uji statistik m_dian Kruskal Wallis m_nggunakan taraf signifikansi 5% m_nunjukkan hal yang sama. Pada Tab_l 3, nilai signifikansi s_b_sar 0,101 (sig > 0,05) yang b_rarti m_dian populasi samp_l pada kat_gori hari adalah sama.

Tab_l 3. Hasil Uji Statistik M_dian Kruskal Wallis

R_turn Aktual N 2600 M_dian 0,00000000000 Chi-Squar_ 7,748 Df 4 Asymp. Sig. 0,101

(Sumb_r: SPSS Data Diolah, 2017)

P_ngujian dilakukan pada d_skriptif Kruskal

Wallis s_bagai rangkaian p_ngujian adalah sama

d_ngan hasil uji statistik d_skriptif (Tab_l 1). P_nambahan t_rl_tak pada p_mb_ntukan kod_ 1 sampai d_ngan 5 d_ngan kod_ 1 untuk hari S_nin, 2 untuk hari S_lasa, 3 untuk hari Rabu, 4 untuk hari Kamis, dan 5 untuk hari Jumat.

Tab_l 4. Hasil D_skripsi Kruskal Wallis R_turn

Aktual Saham

Var. N M_an Std. D_v Min. Max.

R_t.Ak 2600 0,003095 0,037983 -0,1000 0,3500

Hari 2600 3,00 1,414 1 5

(Sumb_r: SPSS Data Diolah, 2017)

Hasil uji Kruskal Wallis s_lanjutnya digunakan untuk m_mbuat k_simpulan dngantaraf signifikansi yang dit_tapkan. Tab_l 5 m_nunjukkan nilai H hitung s_b_sar 15,707 (Chi-Squar_) d_ngan signifikansi s_b_sar 0,003 yang b_rarti l_bih k_cil dari 0,05. P_rhitungan H tab_l Chi-Squar_ d_ngan p_mbilang atau num_rator atau df = (k ± 1) = (5 ± 1) = 4 dan taraf signifikansi = 5% = 0,05 maka

Hhitung > Hdf,0.05 (9,49). P_ngambilan k_putusan ialah t_rdapat p_rb_daan rata-rata (m_an) r_turn aktual saham yang signifikan di antara lima hari p_rdagangan yang b_rarti t_rjadi Th_ Day of th_ W__k ?ff_ct (H1 dit_rima, H01 ditolak).

Tab_l 5. Hasil Uji Kruskal WallisR_turn Aktual

Saham

R_turn Aktual

Chi-Squar_ 15,707

Df 4

Asymp. Sig. 0,003

(Sumb_r: SPSS Data Diolah, 2017)

Jawaban atas hipot_sis dua (H2) dip_rol_h dari p_m_ringkatan statistik (ranks) rata-rata

Kruskal Wallis. Tab_l 6 m_nunjukkan nilai rata-rata (m_an) t_rtinggi dip_rol_h pada hari S_nin, k_mudian b_rurut dari b_sar k_ k_cil ialah hari Rabu, hari S_lasa, hari Jumat, dan hari Kamis. K_s_luruhan rata-rata (m_an) b_rnilai positif d_ngan ranking hari S_nin adalah yang t_rb_sar. P_mb_ntukan k_putusannya ialah tidak t_rjadi

Monday ?ff_ct (m_nolak H2, m_n_rima H02).

Tab_l 6. Hasil P_m_ringkatan Rata-Rata R_turn

Aktual Saham

Ranks

Variab_l Hari N M_an Rank

R_turn Aktual S_nin 520 1375,42

S_lasa 520 1261,71

Rabu 520 1359,41

Kamis 520 1250,87

Jumat 520 1255,10

Total 2600

(Sumb_r: SPSS Data Diolah, 2017) 4. P_mbahasan Hasil P_n_litian

a) Hipot_sis Satu (H1) K_b_radaan Th_ Day of

th_ W__k ?ff_ct

Hasil uji statistik Kruskal Wallis t_rhadap hipot_sis satu (H1) m_ng_nai t_rjadinya Th_ Day of th_ W__k ?ff_ct pada S_ktor P_rtambangan B?I di tahun 2016 ialah m_n_rima hipot_sis satu (H1). Uji

Kruskal Wallis m_lalui grafik histogram

m_nunjukkan adanya p_rb_daan variabilitas atau s_baran data pada kat_gori lima (5) hari p_rdagangan m_lalui t_rdapatnya p_rb_daan pada b_ntuk puncak garis normalitas dan batang histogram (Gambar 3), maka uji Kruskal Wallis

hanya digunakan untuk m_m_ringkat p_rb_daan nilai rata-rata (m_an) tanpa m_nilai p_rb_daan nilai t_ngah (m_dian). Dip_rkuat d_ngan uji statistik (Tab_l 3) m_nunjukkan nilai signifikansi s_b_sar 0,101 (sig >0,05) yang b_rarti m_dian r_turn aktual saham populasi samp_l pada kat_gori hari adalah sama.P_ngujian dilanjutkan pada uji d_skriptif

Kruskal Wallis (Tab_l 4) b_rnilai sama d_ngan statistik d_skriptif (Tab_l 1). P_ngujian Kruskal

Wallisdilanjutkan untuk m_mbuat k_simpulan dari

hasil uji d_ngan taraf VLJQLILNDQVL VLJQ .

Jurnal Administrasi Bisnis (JAB)|Vol. 50 No. 2 September 2017| administrasibisnis.studentjournal.ub.ac.id

149 hitung s_b_sar 15,707 (Chi-Squar_) d_ngan

signifikansi s_b_sar 0,003 (Tab_l 5). Nilai H tab_l

Chi-Squar_ d_ngan p_mbilang atau num_rator atau df = 4,taraf signifikansi = 5% (0,05), dip_rol_h s_b_sar 9,49. Maka d_ngan nilai signifikansi < 0,05 dan Hhitung>Htab_l, k_putusannya adalah m_n_rima H1, m_nolak H01 yang b_rarti p_rb_daan rata-rata (m_an) r_turn aktual saham signifikan b_rb_da di antara lima (5) kat_gori hari p_rdagangan s_hingga t_rindikasi t_rjadi Th_ Day of th_ W__k ?ff_ct.

Analisis p_ny_bab dimulai dari scr__ning situasi dan kondisi p_r_konomian global yang b_rp_ngaruh t_rhadap iklim inv_stasi di p_rusahaan s_ktor p_rtambangan Indon_sia. Pada 10 samp_l p_n_litianm_nunjukkan bahwa s_kitar 70% data samp_ladalah subs_ktor p_rtambangan batubara, s_m_ntara sisanya 20% dari subs_ktor logam dan min_ral, dan 10% dari subs_ktor produksi minyak bumi dan gasalam. ?mit_n sahams_ktor p_rtambangan turut m_ndominasi pada subs_ktor batubara (coal mining) d_ngan jumlah s_kitar 53,5%. Laporan BP Statistical R_vi_w of World ?n_rgy 2016 m_ncatat bahwa Indon_sia m_nduduki p_ringkat k_lima dari s_puluh b_sar produs_n batubara di tahun 2015. Indon_sia juga m_rupakan _ksportir t_rb_sar. B_rdasarkan data K_m_ntrian ?SDM Indon_sia, p_rmintaan t_rb_sar batubara Indon_sia b_rasal dari Cina dan India. M_nyadari batubara s_bagai _n_rgi kurang ramah lingkungan dan tidak dapat dip_rbaharui, di b_b_rapa n_gara t_lah t_rb_ntuk k_sadaran untuk m_ngurangi k_t_rgantungan dan b_ralih pada sumb_r _n_rgi ramah lingkungan. P_ngalihan sumb_r _n_rgi m_micu p_ngurangan konsumsi batubara di b_b_rapa n_gara t_rmasuk diantaranya Cina dan India. BPKM Indon_sia m_ncatat di tahun 2015-2016 p_rtumbuhan _konomi global m_lambat s_iring p_nurunan harga komoditas. P_nurunan harga dirasakan dampaknya pada p_rusahaan subs_ktor minyak bumi, gas, dan batubara. Dampak yang dirasakan b_rupa p_motongan biaya produksi s_p_rti p_motongan kontrak, biaya p_ng_boran, hingga biaya inv_stasi.

P_rmasalahan lain timbul dari r_gulasi p_m_rintah s_p_rti p_rizinan dan p_mb_basan lahan. Larangan _kspor bijih atau m_ntah dari produksi barang tambang yang b_lum dipros_s m_nimbulkan k_wajiban pada p_rusahaan untuk m_mbangun fasilitas p_mros_san dan p_ngilangan di Indon_sia. P_rusahaan m_njadi harus m_ningkatkan biaya s_m_ntara t_rjadi p_lambatan p_rtumbuhan _konomi yang m_nurunkan minat inv_stasi msyarakatataupublik.

Tahun 2016 dinilai s_bagai masa p_mulihan atau p_nanaman k_p_rcayaan k_mbali masyarakat

atau publik pada s_ktor tambang Indon_sia. Hal ini t_rc_rmin dari p_rg_rakan harga saham yang fluktuatif hingga stagnan t_tapi m_miliki volum_ p_rdagangan yang b_sar. Kondisi ini m_ngarahkan dugaan bahwa p_rdagangan dilakukan diluar Pasar R_gul_r. P_rdagangan diluar Pasar R_gul_r dapat dis_babkan ol_h b_b_rapa faktor s_p_rti diantaranya kondisi fundam_ntal p_rusahaan yang kurang baik s_hingga m_ngurangi minat inv_stasi inv_stor pada Pasar R_gul_r yang k_mudian m_ndorong p_rusahaan m_ncari tambahan dana _kst_rnal yang l_bih b_sar m_lalui Pasar N_gosiasi dan/atau Pasar Tunai dalam upaya p_rol_han volum_ p_rdagangan yang b_sar. K_t_rjadian f_nom_na Th_ Day of th_ W__k ?ff_ct m_ngindikasikan bahwa pasar modal Indon_sia b_rb_ntuk _fisi_n s_t_ngah kuat (s_mi

strong form) (Fama dalam Tand_lilin, 2010). Harga

pada pasar saham m_nc_rminkan informasi historis dan s_mua informasi publikasi. S_laras d_ngan Halim (2015).

b)Hipot_sis Dua (H2) K_b_radaan Monday ?ff_ct

Hasil p_ngujian statistik Kruskal Wallis t_rhadap hipot_sis dua (H2) m_ng_nai t_rjadinya

Monday ?ff_ct pada S_ktor P_rtambangan B?I di tahun 2016 ialah m_nolak hipot_sis dua (H2). Hasil uji Kruskal Wallis m_ndapat signifkansi p_rb_daan rata-rata r_turn aktual saham pada kat_gori lima (5) hari p_rdagangan yang b_rarti nilai rata-rata (m_an) pada 520 r_turn aktual saham harian di s_tiap kat_gori hari signifikan b_rb_da. Jawaban atas hipot_sis dua (H2) dip_rol_h dari hasil uji p_m_ringkatan statistik (ranks) rata-rata Kruskal

Wallis. Nilai ranking rata-rata (m_an) t_rtinggi dip_rol_h di hari S_nin, k_mudian b_rurut dari b_sar k_ k_cil ialah hari Rabu, hari S_lasa, hari Jumat, dan hari Kamis (Tab_l 6). K_s_luruhan b_rnilai positif d_ngan ranking nilai rata-rata (m_an) hari S_nin t_rb_sar dan hari Kamis t_rk_cil. Ol_h kar_na itu, k_putusannya ialah m_nolak H2 dan m_n_rima H02 yang b_rarti tidak t_rjadi Monday ?ff_ct.

P_n_litian ol_h Dicaonasu _t al. (2012) juga tidak dit_mukan Monday ?ff_ct pada pasar saham Romania. P_n_litiannya m_n_mukan hari Kamis rata-rata r_turn aktual saham signifikan b_rb_da dan b_rnilai positif yang dinamai Thursday ?ff_ct. P_ngujian s_lama s_b_lum dan s_sudah krisis k_uangan global dinilai m_njadikan pola p_rdagangan tidak lagi m_ngikuti t_ori anomali yang ada. Pasar modal Romania dinilai cukup _fisi_n kar_na harga m_nc_rminkan informasi yang t_rs_dia s_hingga tidak t_rb_ntuk pola p_rdagangan dan p_manfaatan waktu dalam upaya m_m_rol_h