TUGAS AKHIR – SS 141501

ANALISIS SURVIVAL UNTUK MEMODELKAN

DELISTING

PERUSAHAAN SEKTOR MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA

MENGGUNAKAN

MULTIPERIOD LOGIT

MISBACHUDIN RAIZAL HARDIANTO NRP 1312 100 114

Dosen Pembimbing

Dra. Wiwiek Setya Winahju, MS Dr. rer. pol. Dedy Dwi Prastyo, M.Si

PROGRAM STUDI S1 JURUSAN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT TEKNOLOGI SEPULUH NOPEMBER

FINAL PROJECT – SS 141501

SURVIVAL ANALYSIS FOR MODELLING

DELISTING

OF MANUFACTURING SECTOR FIRMS

IN INDONESIA STOCK EXCHANGE

USING MULTIPERIOD LOGIT

MISBACHUDIN RAIZAL HARDIANTO NRP 1312 100 114

Supervisor

Dra. Wiwiek Setya Winahju, MS Dr. rer. pol. Dedy Dwi Prastyo, M.Si

UNDERGRADUATE PROGRAMME DEPARTMENT OF STATISTICS

FACULTY OF MATHEMATICS AND NATURAL SCIENCE INSTITUT TEKNOLOGI SEPULUH NOPEMBER

vii

ANALISIS SURVIVAL UNTUK MEMODELKAN

DELISTING

PERUSAHAAN SEKTOR MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA

MENGGUNAKAN

MULTIPERIOD LOGIT

Nama Mahasiswa : Misbachudin Raizal H.

NRP : 1312 100 114

Jurusan : Statistika FMIPA-ITS

Pembimbing : Dra. Wiwiek Setya W., MS Co-Pembimbing : Dr. rer. pol. Dedy Dwi P., M.Si

Abstrak

Dalam analisis kebangkrutan perusahaan terdapat data yang berubah-ubah nilainya bergantung waktu. Artinya data ter-sebut nilainya tidak konstan selama pengamatan. Model statis ti-dak dapat memprediksi dengan memperhitungkan perubahan kondisi perusahaan seiring waktu, sehingga dibutuhkan metode yang dapat memprediksi dengan lebih baik dan memperhitungkan perubahan kondisi perusahaan seiring waktu. Multiperiod logit dapat memperhitungkan perubahan kondisi perusahaan seiring waktu serta diklaim lebih konsisten daripada model statis. Oleh karena itu, penelitian ini akan menggunakan metode multiperiod logit untuk memprediksi delisting perusahaan sebagai tanda dari kebangkrutan perusahaan manufaktur di Bursa Efek Indonesia. Hasil penelitian ini menunjukan bahwa Model terbaik didapatkan dari eliminasi backward dengan empat variabel yang berpenga-ruh signifikan yaitu Current Ratio, Gross Profit Margins, Sales to Fixed Asset dan BI rate. Kemudian emiten dengan nilai peluang hazard terkecil adalah perusahaan dengan kode

SKBM, IGAR,

PBRX, PSDN dan UNIC. Ketepatan klasisikasi model

multi-period logit

cukup baik dengan nilai akurasi dan

geometric

mean

yang lebih besar dari 85%.

Kata Kunci – Analisis survival, Delisting, Estimasi parameter, Kebangkrutan, Multiperiod logit, Rasio finansial

viii

ix

SURVIVAL ANALYSIS FOR MODELLING

DELISTING

OF MANUFACTURING SECTOR FIRMS

IN INDONESIA STOCL EXCHANGE

USING MULTIPERIOD LOGIT

Name : Misbachudin Raizal H.

NRP : 1312 100 114

Departement : Statistics FMIPA-ITS Supervisor : Dra. Wiwiek Setya W., MS Co- Supervisor : Dr. rer. pol. Dedy Dwi P., M.Si

Abstract

In the analysis of corporate bankruptcy there are data that changes value over time. This means that the value of the data is not constant during the observation. Static model can not predict with any change in the company's condition over time, so it will be needed a method that can give better prediction and consider the changing of the company’s condition over time. Multiperiod logit is the right choice, since it’s considering the change of company’s conditions over time and claimed to be more consistent than the static model. Therefore, this study will use the multiperiod logit method to predict the delisting of the company as a sign of the bankruptcy of a manufacturing company in Indonesia Stock Exchange. The result of analysis shows that the best model is obtained from the backward elimination with four variables that have a significant effect for the response variable, that is the Current Ratio, Gross Profit Margins, Sales to Fixed Asset and BI rate. Then the company with the smallest hazard probability value is SKBM, IGAR, PBRX, PSDN and UNIC. The classification accuracy of multiperiod logit model is quite well where the accuracy and geometric mean value are greater than 85%.

Keyword – Survival Analysis, Delisting, Parameter Estimation, Bankrupcy, Multiperiod Logit, Financial Ratio

x

xiii

Halaman

HALAMAN JUDUL ... i

COVER PAGE... iii

LEMBAR PENGESAHAN ... v

ABSTRAK ... vii

ABSTRACT ... ix

KATA PENGANTAR ... xi

DAFTAR ISI ... xiii

DAFTAR GAMBAR ... xv

DAFTAR TABEL ... xvii

DAFTAR LAMPIRAN ... xxi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1 1.2 Perumusan Masalah ... 3 1.3 Tujuan Penelitian ... 4 1.4 Manfaat Penelitian ... 4 1.5 Batasan Penelitian ... 4

BAB II TINJAUAN PUSTAKA 2.1 K-Nearest Neighbour Multiple Imputation ... 5

2.2 Analisis Survival ... 6

2.3 Survival Function dan Hazard Function ... 8

2.4 Kurva Survival Kaplan-Meier dan Uji Log Rank ... 11

2.5 Deteksi Multikolinieritas ... 13 2.6 Seleksi Variabel ... 14 2.7 Multiperiod Logit ... 16 2.8 Penaksiran Parameter ... 17 2.9 Pengujian Parameter ... 20 2.10Intepretasi Parameter ... 22 2.11Kebangkrutan Perusahaan ... 22 2.12Rasio Keuangan ... 23 2.12.1 Rasio Aktivitas ... 23 2.12.2 Rasio Provitasbilitas ... 24 2.12.3 Rasio Solvabilitas ... 27

xiv

2.13Variabel Ekonomi Makro ... 29

2.13.1 IHSG ... 29

2.13.2 BI Rate ... 30

BAB III METODOLOGI PENELITIAN 3.1 Sumber Data dan Variabel Penelitian ...31

3.2 Struktur Data Penelitian ...33

3.3 Langkah Analisis ...33

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pre-Processing Data ...37

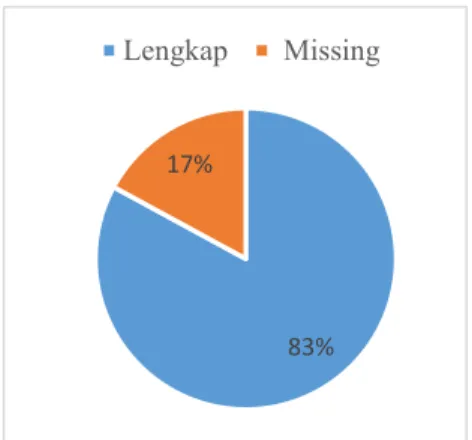

4.1.1 Data Hilang Dalam Rasio Keuangan ...37

4.1.2 Outlier Dalam Rasio Keuangan ...38

4.2 Karakteristik Perusahaan Manufaktur di BEI ...40

4.2.1. Perbandingan Rasio Finansial Perusahaan Delisting dan Survive ...46

4.2.2. Statistika Deskriptif Perusahaan Relisting ...47

4.3 Kurva Kaplan-Meier dan Uji Log Rank ...49

4.4 Permodelan Delisting Perusahaan Manufaktur di BEI Secara Univariat ...51

4.5 Seleksi Variabel ...52

4.6 Permodelan Delisting Perusahaan Manufaktur di BEI Multiperiod Logit ...53

4.7 Peluang Hazard, Survival dan Delisting Perusahaan Manufaktur Berdasarkan Model Multiperiod Logit ...55

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ...59

5.2 Saran ...60

DAFTAR PUSTAKA ...61

LAMPIRAN ...65

xvii

Halaman

Tabel 3.1 Variabel Respons Penelitian ...31

Tabel 3.2 Variabel Prediktor Penelitian ...32

Tabel 3.3 Struktur Data Penelitian ...33

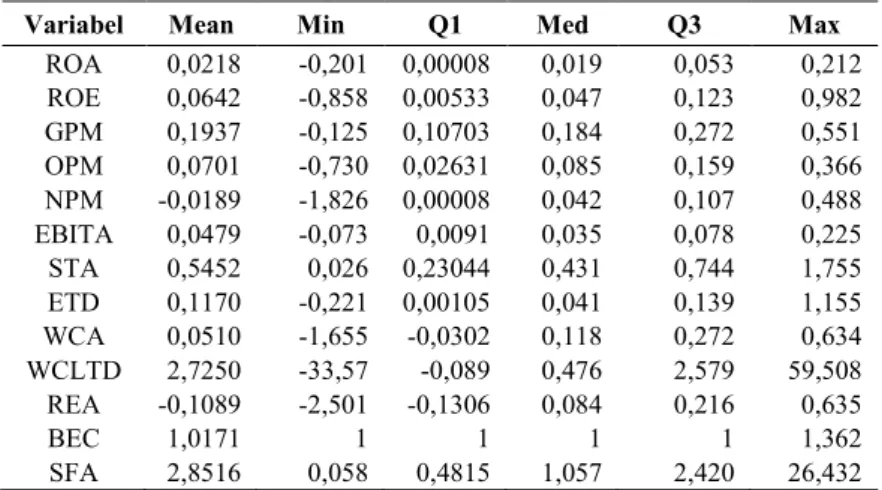

Tabel 4.1 Deskripsi Data Rasio Finansial Sebelum Dilakukan Trimming ...39

Tabel 4.2 Deskripsi Data Rasio Finansial Perusahaan Manufaktur di BEI ...40

Tabel 4.3 Deskripsi Data IHSG dan BI Rate ...43

Tabel 4.4 Perbandingan Rasio Finansial Perusahaan Delisting dan Survive ...46

Tabel 4.5 Perusahaan Relisting Sektor Manufaktur di BEI ....48

Tabel 4.6 Deskripsi Data Perusahaan Relisting Sektor Manufaktur di BEI ...48

Tabel 4.7 Permodelan Univariat Setiap Variabel Prediktor ....51

Tabel 4.8 Nilai VIF Variabel Prediktor ...52

Tabel 4.9 Perbandingan Hasil Seleksi Variabel ...52

Tabel 4.10 Perbandingan Hasil Seleksi Variabel ...53

Tabel 4.11 Nilai Estimator dan Standar Error ...54

Tabel 4.12 Nilai Wald Pengujian Parsial ...54

Tabel 4.13 Deskripsi Statistik Peluang Hazard, Survival dan Delisted ...56

xviii

xv

Halaman

Gambar 2.1 Ilustrasi Kasus Data Tersensor Kanan ...8

Gambar 2.2 Ilustrasi Kurva Kaplan-Meier ...12

Gambar 3.1 Diagram Alir Penelitian ...35

Gambar 4.1 Perbandingan Data Lengkap dengan Data Missing ...38

Gambar 4.2 Box-Plot Variabel Rasio Finansial ...39

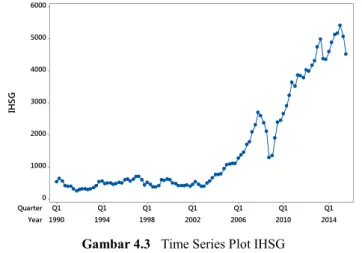

Gambar 4.3 Time Series Plot IHSG ...44

Gambar 4.4 Time Series Plot BI Rate ...45

Gambar 4.5 Kurva Survival Kaplan-Meier Seluruh Perusahaan Sektor Manufaktur Tercatat di BEI ...49

Gambar 4.6 Kurva Survival Kaplan-Meier Seluruh Perusahaan Sektor Manufaktur Tercatat di BEI Berdasarkan Sub-Sektor ...50

xvi

xxi

Halaman

Lampiran 1 Data Rasio Finansial dan Ekonomi Makro perusahaan survive dan delisting ...65

Lampiran 2 Data Rasio Finansial dan Ekonomi Makro 2 perusahaan relisting ...66

Lampiran 3 Output R Seleksi Variabel ...67

Lampiran 4 Syntax R Trimming Data Rasio Finansial ...68

Lampiran 5 Syntax R Seleksi Variabel forward, backward dan stepwise ...69

Lampiran 6 Output R Seleksi Variabel forward, backward dan stepwise ...70

Lampiran 7 Syntax R Permodelan multiperiod logit ...77

Lampiran 8 Output R Permodelan multiperiod logit ...78

Lampiran 9 Syntax R Pengujian Log Rank dan Kurva Kaplan Meier ...80

Lampiran 10 Output R Pengujian Log Rank dan Kurva Kaplan Meier ...81

Lampiran 11 Syntax R Menghitung Peluang Hazard, Survial dan Delisted ...82

Lampiran 12 Nilai Peluang Hazard, Survial dan Delisted Untuk Setiap Perusahaan Pada Kuartal Ketiga Tahun 2015 ...83

xxii

1

1.1 Latar Belakang

Pada tahun 2016, Indonesia telah memasuki era Masyarakat Ekonomi ASEAN (MEA). MEA membuat pasar antar negara ASEAN semakin terbuka lebar baik sektor barang, jasa maupun tenaga kerja. Persaiangan antar negara pun menjadi semakin ketat. Namun, saat dibukanya MEA, Indonesia serasa tidak dalam kon-disi ekonomi terbaiknya. Menurut laporan World Economic Forum dalam website Kementrian Keuangan (2015), daya saing ekonomi Indonesia menempati posisi ke 37 jauh tertinggal dari Singapura (peringkat 2), Malaysia (peringkat 18) maupun Thailand (peringkat 32). Penurunan daya saing Indonesia dipengaruhi oleh ketidak-stabilan ekonomi yang dimulai pada tahun 2008. Pada 2008, terjadi krisis finansial global yang bersumber dari Amerika Serikat. Hal ini berdampak pada Indonesia berupa melemahnya nilai tukar Rupiah, ancaman PHK hingga kebangkrutan perusahaan.

Salah satu indikator yang dapat digunakan sebagai analisa kebangkrutan adalah penghapusan pencatatan (delisting) perusa-haan tebuka dari bursa. Penghapusan pencatatan (delisting) adalah penghapusan efek dari daftar efek yang tercatat di lantai bursa sehingga efek tersebut tidak dapat diperdagangkan kembali di bursa. Delisting dapat digolongakan menjadi dua yaitu delisting paksa (forced delisting) dan delisting sukarela (voluntary delis-ting). Delisting paksa yang dilakukan oleh BEI karena perusahaan selama 24 bulan tidak melakukan transaksi di pasar reguler dan pasar tunai atau karena perusahaan mengalami kondisi/peristiwa yang secara signifikan berpengaruh negatif terhadap kelangsungan usaha perusahaan (bangkrut atau terancam bangkrut). Analisis ra-sio keuangan perusahaan perlu dilakukan untuk mengukur risiko kebangkrutan serta untuk mengetahui keadaan dan perkembangan finansial perusahaan. Salah satu metode statistik yang dapat digunakan untuk mengukur risiko penghapusan pencatatan ( delis-ting) adalah analisis survival.

Analisis survival merupakan metode yang digunakan untuk menganalisis data yang berkaitan dengan lama waktu hingga suatu event terjadi. Analisis survival terbagi menjadi dua bentuk, yaitu fungsi survival dan fungsi hazard. Fungsi survival menyatakan probabilitas objek tidak mengalami suatu event (failure) saat waktu tertentu, sedangkan fungsi hazard menyatakan laju failure suatu objek (Kleinbaum & Klein, 2012).

Pada tahun 1968, Altman melakukan penelitian tentang ke-bangkrutan perusahaan manufaktur di Amerika dengan meng-gunakan analisis diskriminan. Penelitian tersebut menyatakan bah-wa terdapat lima variabel yang berpengaruh signifikan untuk mem-prediksi kebangkrutan diantaranya working capital/total asset, re-tained earning/total asset, EBIT/total asset, market value of eq-uity/total liabilitas dan sales/total asset. Selain itu Almelia dan Kristijadi (2003) juga melakukan penelitian tentang kebangkrutan menggunakan regresi logistik. Penelitian tersebut menunjukan var-iabel net income/net sales, current liabilities/total asset, current asset/current liabilities, net income/asset growth merupakan vari-abel yang berpengaruh signifikan terhadap kebangkrutan perus-ahaan.

Kedua penelitian diatas merupakan penelitian dengan meng-gunakan model statis yang didasarkan pada data satu periode waktu. Penelitian tersebut bertujuan untuk meramalkan kebangkru-tan perusahaan pada beberapa periode setelahnya dengan menga-baikan fakta bahwa keadaan perusahaan berubah seiring waktu. Shumway (2001) menawarkan metode multiperiod logit yang dapat memperhitungkan perubahan-perubahan itu serta diklaim lebih konsisten daripada model statis. Pada penelitiannya Shum-way menunjukan bahwa model multiperiod logit dapat mempred-iksi kebangkrutan dengan lebih baik daripada menggu-nakan menggnukan analisis deskriminan yang dikembangkan oleh Alt-man untuk memprediksi kebangkrutan perusahan pada data perus-ahaan di NYSE dan AMEX tahun 1962 hingga 1992. Selain itu Cole dan Wu (2009) memberikan contoh empiris lain tentang penggunaan metode multiperiod logit pada data kebangkrutan

bank komersial di Amerika dari website FDIC pada tahun 1980-1992. Pada penelitian tersebut dibandingkan single period probit model dengan multiperiod logit model, hasil dari penelitian terse-but diketahui model multiperiod logit memberikan prediksi yang lebih baik dibandingkan model statis dengan hasil ketepatan pred-iksi mencapai 93,12% berbanding 72,34% pada desil pertama.

Berdasarkan uraian diatas akan dilakukan permodelan kebangkrutan perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia (BEI) dengan menggunakan metode multiperiod logit dengan menggunakan delapan belas rasio keuangan pada laporan perusahaan dan dua indikator ekonomi makro yang diduga berpengaruh pada kebangkrutan perusahaan. Penelitian ini diha-rapkan dapat memberikan masukan pada beberapa pihak seperti kreditur, investor, managemen perusahaan serta pemerintah untuk dapat menerapkan keputusan yang diharapkan dapat menanggu-langi atau mencegah kebangkrutan perusahaan.

1.2 Rumusan Masalah

Penghapusan pencatatan (delisting) adalah penghapusan efek dari daftar efek yang tercatat di bursa sehingga efek tersebut tidak dapat diperdagangkan di bursa. Delisting paksa yang dila-kukan oleh BEI diladila-kukan untuk melindungi pemodal karena peru-sahaan telah gagal memenuhi kewajibannya sebagai peruperu-sahaan publik sesuai yang telah ditetapkan oleh BEI. Oleh karena itu, maka delisting paksa perusahaan ini dapat digunakan sebagai indi-kator kebangkrutan perusahaan. Peneliti pada umunya menggu-nakan model statis yang didasarkan pada data satu periode waktu untuk meramalkan kebangkrutan perusahaan pada beberapa peri-ode setelahnya dengan mengabaikan fakta bahwa keadaan perus-ahaan dapat berubah seiring waktu. Multiperiod logit dapat mem-perhitungkan kondisi perusahaan yang berubah seiring waktu serta diklaim lebih konsisten daripada model statis. Penelitian ini akan memodelkan delisting perusahaan manufaktur yang terdaftar di BEI menggunkan model multiperiod logit.

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah sebagai berikut.

1. Mengetahui karakteristik perusahaan manufaktur yang terdaf-tar di BEI.

2. Mendapatkan model multiperiod logit pada data perusahaan yang terdaftar di BEI.

3. Mengetahui faktor-faktor yang mempengaruhi delisting pe-rusahaan di BEI.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut.

1. Mahasiswa dapat memahami dan mengaplikasikan metode multiperiod logit pada bidang keuangan, khususnya perusa-haan yang mengalami delisting oleh BEI.

2. Dapat memberikan masukan kepada kreditur, investor, manajemen perusahaan serta pemerintah untuk dapat mene-rapkan keputusan yang dihamene-rapkan dapat menanggulangi atau mencegah kebangkrutan perusahaan.

3. Memberikan alternatif metode statistika pada data survival.

1.5 Batasan Penelitian

Batasan masalah penelitian ini adalah sebagai berikut. 1. Data yang digunakan pada penelitian kali ini adalah data

finansial perusahaan yang terdaftar di BEI dari perusahaan ta-hun 1990 hingga perusahaan delisting atau hingga kuartal ke-tiga 2015.

2. Perusahaan manufaktur yang digunakan sebagai sampel ada-lah perusahaan dalam sub-sektor pakan ternak, keramik, kaca dan porselen, kimia, makanan-minuman, alas kaki, plas-tik dan kemasan pulp dan kertas, serta tekstil dan garmen. 3. Data delisting perusahaan merupakan data delisting dari tahun

2009 hingga kuartal ketiga tahun 2015.

5

2.1 K-Nearest Neighbour Multiple Imputation

Data hilang merupakan salah satu permasalahan yang sering ditemui dalam penggunaan data banyak (big data). Oleh karena itu, diperlukan suatu metode khusus untuk menangani adanya data hi-lang. McGraw Hill Finance (2015) dalam laporan kerja mereka me-nyebutkan bahwa metode k-nearest neighbour (KNN) lebih baik untuk melakukan imputasi pada data rasio finansial.

Metode imputasi KNN adalah salah satu metode untuk mengatasi missing data tanpa perlu pembentukan model prediksi untuk setiap item yang mengalami missing data, melainkan hanya menggunakan ukuran jarak. (Siregar, 2013)

Prosedur imputasi missing data dengan metode KNN adalah sebagai berikut:

1. Menentukan nilai K, yaitu berapa jumlah observasi terdekat yang akan digunakan untuk mengestimasi missing data. 2. Menghitung jarak antara observasi yang mengandung missing

data pada variabel ke-j dengan observasi lainnya yang tidak mengandung missing data pada variabel selain j (dinotasikan dengan j’) menggunakan rumus sebagai berikut.

𝑑(𝑥𝑎, 𝑥𝑏) = √∑ (𝑥𝑎𝑗′− 𝑥𝑏𝑗′)2 𝑚 𝑗′=1 𝑗′≠ 𝑗 (2.1) dimana:

𝑑(𝑥𝑎, 𝑥𝑏) : jarak antar observasi 𝑥𝑎 dan observasi 𝑥𝑏 pada

variabel selain variabel j

𝑥𝑎𝑗′ : nilai variabel ke-j pada observasi target 𝑥𝑎

𝑥𝑏𝑗′ : nilai variabel ke-j pada observasi target 𝑥𝑏

3. Mencari K observasi terdekat berdasarkan nilai jarak terkecil. Nilai variabel pada K observasi terdekat ini yang akan

diguna-kan untuk proses imputasi pada observasi yang mengandung nilai missing.

4. Menghitung bobot (weight) pada setiap K observasi terdekat. Observasi yang paling dekat akan mendapatkan bobot yang paling besar.

5. Mengitung nilai rata-rata pada K observasi terdekat yang tidak mengandung nilai missing dengan prosedur weighted mean estimation yaitu dengan rumus sebagai berikut.

𝑥̂ =𝑗 1

𝑊∑ 𝑤𝑘𝑣𝑘𝑗

𝐾

𝑘=1 (2.2)

dengan 𝑣𝑘𝑗 adalah nilai variabel ke-j pada observasi ke-k,

k=1,2,…,K dan 𝑊 = ∑𝐾 𝑤𝑘

𝑘=1 . 𝑤𝑘 adalah bobot observasi

tetangga terdekat ke-k, dimana 𝑤𝑘 =𝑑(𝑥,𝑣1

𝑘)2.

6. Melakukan proses imputasi missing data pada observasi yang mengandung nilai missing dengan nilai rata-rata yang dipero-leh pada tahap 5.

2.2 Analisis Survival

Analisis survival adalah salah satu metode dalam ilmu statis-tika dimana variabel yang ingin dilihat adalah waktu hingga terja-dinya suatu event. Dalam hal ini event yang dimaksud adalah ke-matian, terjangkit penyakit, kambuh dari suatu penyakit, kesembu-han dan kejadian lainnya yang bisa terjadi pada seseorang. Pada analisis survival diasumsikan hanya ada satu event yang menjadi fokusan meskipun sebenarnya bisa saja terjadi lebih dari satu event dalam penelitian yang sama (Kleinbaum & Klein, 2012).

Waktu yang menjadi fokus dalam analisis survival disebut survival time (T) sebab menunjukan waktu seorang individu “ sur-vive” dalam periode pengamatan tertentu. Sedangkan event dapat dianggap sebagai suatu kegagalan atau failure (d) sebab kejadian yang biasanya diperhatikan adalah mengenai kematian, penyakit dan musibah lain yang dapat menimpa individu. Suatu event dilam-bangkan dengan simbol d untuk mendefinisikan status event

apa-kah failure atau tersensor. Nilai d=1 menunjukan failure dan d=0 menunjukan tersensor. Secara umum tujuan dari analisis survival adalah sebagai berikut.

a. Mengestimasi dan menginterpretasikan survival function dan atau hazard function dari data survival.

b. Membandingkan survival function dan/atau hazard function. c. Mengetahui pengaruh variabel prediktor pada waktu survival.

Dalam analisis survival sering ditemui adanya data tersen-sor. Censoring atau data tersensor terjadi apabila peneliti tidak da-pat mengetahui waktu survival pasti dari individu yang sedang di-observasi (Kleinbaum & Klein, 2012). Secara umum adanya data tersensor dikarenakan tiga hal berikut.

a. Tidak ada event yang terjadi pada individu yang diobservasi hingga penelitian berakhir.

b. Selama periode observasi seseorang hilang dari pengamatan (lost to follow up).

c. Individu berhenti diobeservasi karena meninggal. Namun meninggalnya disebabkan hal lain yang tidak ada kaitannya dengan event yang diamati (withdraws).

Data tersensor dalam analisis survival terbagi menjadi tiga kategori yaitu data tersensor kanan, data tersensor kiri dan data tersensor interval. Berikut adalah penjelasan untuk masing-masing kategori data tersensor.

a. Data tersensor kanan (Right censored)

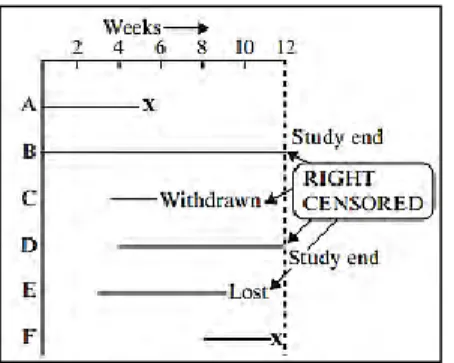

Data tersensor kanan adalah jenis data tersensor yang paling sering terjadi dalam analisis survival. Data tersensor kanan terjadi apabila tidak diketahui secara pasti survival time dari individu yang diamati setelah beberapa waktu dilakukan pengamatan terhadap in-dividu tersebut sehingga pengamatan survival time terhenti di sebe-lah kanan periode pengamatan atau dapat dikatakan bahwa data survival time yang tersensor kanan akan lebih besar daripada data yang tertera. Secara visual penjelasan mengenai data tersensor kanan dapat dijelaskan melalui gambar sebagai berikut.

Gambar 2.1 Ilustrasi Kasus Data Tersensor Kanan

Gambar di atas menunjukan adanya data tersensor kanan saat dilakukan pengamatan terhadap 6 orang individu. Data pada individu B,C,D dan E tersensor kanan disebabkan karena berakhirnya pengamatan, hilang dan withdrawn (Kleinbaum & Klein, 2012).

b. Data tersensor kiri (Left censored)

Data tersensor kiri terjadi apabila event yang ingin diamati dari individu terjadi saat waktu pengamatan dimulai namun tidak diketahui kapan pastinya terjadi event tersebut sehingga nilai survival time kurang dari atau sama dengan waktu pengamatan. c. Data tersensor interval (Interval censored)

Data tersensor interval terjadi apabila event yang ingin diamati dari individu terjadi diantara dua waktu observasi tertentu. Misalnya saja pada pengamatan pertama belum terjadi event pada individu dan pada pengamatan berikutnya dengan selang waktu tertentu telah terjadi event pada individu tersebut sehingga tidak tau kapan persisnya event terjadi.

2.3 Survival Function dan Hazard Function

Dalam analisis survival terdapat dua kuantitas dasar yang sering digunakan yaitu survival function yang dilambangkan dengan 𝑆(𝑡) dan hazard function dilambangkan dengan ℎ(𝑡). Survival function didefinisikan sebagai probabilitas individu dapat bertahan lebih dari waktu tertentu, sedangkan hazard function didefinisikan sebagai laju terjadinya event sesaat setelah individu

bertahan hingga waktu tertentu. Secara matematis survival function dapat dinyatakan sebagai berikut.

𝑆(𝑡) = 𝑃(𝑇 > 𝑡) (2.3)

Dengan T adalah waktu terjadinya event yang berupa variabel random kontinyu maka survival function adalah komplemen dari fungsi distribusi kumulatif. Dimana fungsi distribusi kumulatif didefinisikan sebagai probabilitas variabel random T kurang dari atau sama dengan waktu t yang secara matematis dirumuskan 𝐹(𝑡) = 𝑃(𝑇 ≤ 𝑡) sehingga survival function dapat dinyatakan sebagai berikut.

𝑆(𝑡) = 𝑃(𝑇 > 𝑡) = 1 − 𝑃(𝑇 ≤ 𝑡) = 1 − 𝐹(𝑡) (2.4) Jika dinyatakan dalam probability density function (PDF) survival function dapat dinyatakan sebagai berikut.

𝑆(𝑡) = 𝑃(𝑇 > 𝑡) = ∫ 𝑓(𝑢)𝑑𝑢

∞

𝑡

(2.5) Kuantitas dasar kedua yaitu hazard function didefinisikan sebagai rate suatu individu mengalami event pada interval waktu t hingga 𝑡 + ∆𝑡 jika diketahui individu tersebut masih hidup sampai waktu t. Secara matematis hazard function dapat dirumuskan sebagai berikut.

ℎ(𝑡) = lim

∆𝑡→0

𝑃(𝑡 ≤ 𝑇 < 𝑡 + ∆𝑡|𝑇 ≥ 𝑡)

∆𝑡 (2.6)

Hubungan antara survival function dan hazard function dapat menggunakan teori probabilitas bersyarat 𝑃(𝐴|𝐵) =𝑃(𝐴∩𝐵)

𝑃(𝐵) ,

dimana A merupakan hazard function dan B merupakan survival function. Dan 𝑃(𝐴 ∩ 𝐵) adalah suatu probabilitas kejadian ber-sama antara A dan B. Nilai probabilitas bersyarat dari definisi fungsi hazard adalah sebagai berikut.

𝑃(𝑡 ≤ 𝑇 < 𝑡 + ∆𝑡) 𝑃(𝑇 > 𝑡) =

𝐹(𝑡 + ∆𝑡) − 𝐹(𝑡)

𝑆(𝑡) (2.7)

dimana 𝐹(𝑡) adalah fungsi distribusi dari 𝑇, sehingga diperoleh,

0

(

)

( )

1

( ) lim

( )

tF t

t F t

h t

t

S t

(2.8) dengan, 𝐹′(𝑡) = 𝑓(𝑡) = lim ∆𝑡→0{ 𝐹(𝑡 + ∆𝑡) − 𝐹(𝑡) ∆𝑡 } (2.9)merupakan definisi derivatif dari 𝐹(𝑡). Sehingga hubungan antara fungsi survival dan fungsi hazard adalah sebagai berikut.

( )

( )

( )

f t

h t

S t

(2.10)Jika 𝐹(𝑡) = 1 − 𝑆(𝑡) maka 𝑓(𝑡) =𝑑(𝐹(𝑡))𝑑𝑡 =𝑑(1−𝑆(𝑡))𝑑𝑡 sehingga nilai ℎ(𝑡) dapat dinyatakan sebagai berikut.

ℎ(𝑡) =( 𝑑(1 − 𝑆(𝑡)) 𝑑𝑡 ) 𝑆(𝑡) =( −𝑑(𝑆(𝑡)) 𝑑𝑡 ) 𝑆(𝑡) = −𝑑(𝑆(𝑡)) 𝑑𝑡 . 𝑑 𝑙𝑛(𝑆(𝑡)) 𝑑𝑆(𝑡) −ℎ(𝑡) = 𝑑 𝑙𝑛(𝑆(𝑡)) 𝑑𝑡 (2.11)

Sehingga jika kedua ruas fungsi diintegralkan akan diperoleh hubungan antara fungsi h(t) dan fungsi S(t) sebagai berikut.

− ∫ ℎ(𝑢)𝑑𝑢 = 𝑡 0 ∫ 1 𝑆(𝑢)𝑑 (𝑆(𝑢)) 𝑡 0 = ln 𝑆(𝑢) |𝑡0 = ln 𝑆(𝑡) − ln 𝑆(0) = ln 𝑆(𝑡) (2.12)

Dapat diketahui bahwa hubungan antara hazard function dan survival function dapat dirumuskan sebagai berikut.

𝐻(𝑡) = − ln 𝑆(𝑡) (2.13)

Sehingga, fungsi survival dapat dituliskan sebagai berikut. 𝑆(𝑡) = exp(−𝐻(𝑡))

Dengan H(t)=∫ ℎ(𝑢)𝑑𝑢0𝑡

(2.14)

2.4 Kurva Kaplan Meier dan Uji Log Rank

Dalam analisis survival, kurva Kaplan-Meier digunakan untuk menaksir survivor function (Kleinbaum & Klein, 2012). Kurva Kaplan-Meier merupakan kurva yang menggambarkan hubungan antara estimasi survivor function dengan waktu survival. Jika probabilitas dari Kaplan-Meier dinotasikan dengan 𝑆̂(𝑡(𝑗))

maka persamaan umum Kaplan-Meieradalah sebagai berikut. 𝑆̂(𝑡(𝑗)) = 𝑆̂(𝑡(𝑗−1)) × 𝑃̂𝑟(𝑇 > 𝑡(𝑗)| 𝑇 ≥ 𝑡(𝑗)) (2.15)

𝑆̂(𝑡(𝑗−1)) = ∏ 𝑃̂𝑟(𝑇 > 𝑡(𝑖)|

𝑗−1

𝑖=1

𝑇 ≥ 𝑡(𝑖)) (2.16)

Sehingga 𝑆̂(𝑡(𝑗)) dapat dirumuskan sebagai berikut.

𝑆̂(𝑡(𝑗)) = ∏ 𝑃̂𝑟(𝑇 > 𝑡(𝑖)| 𝑗

𝑖=1

Kurva survival Kaplan-Meier dapat diilustrasikan melalui Gambar 2.2 di bawah.

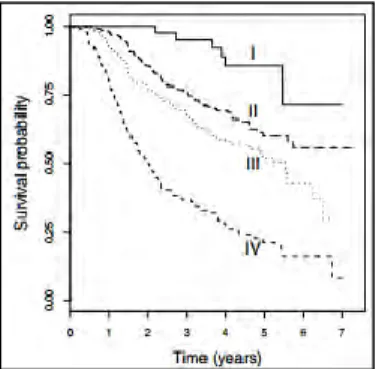

Gambar 2.2 Ilustrasi Kurva Kaplan-Meier

Ilustrasi kurva Kaplan-Meierpada Gambar 2.2 menunjukan dalam kurun waktu 7 tahun kurva survival individu kelompok I berada di atas kurva survival individu kelompok II, III dan IV. Hal tersebut menunjukkan bahwa individu yang tergolong kedalam kelompok I memiliki probabilitas untuk bertahan hidup selama 7 tahun lebih tinggi jika dibandingkan individu kelompok lain. Sebaliknya individu kelompok IV memiliki probabilitas untuk bertahan hidup selama 7 tahun yang paling rendah jika diban-dingkan individu yang tergolong kedalam kelompok yang lainnya.

Selain kurva Kaplan-Meier, terdapat pula uji log rank yang digunakan untuk membandingkan kurva survival dalam kelompok yang berbeda (Kleinbaum & Klein, 2012). Hipotesis yang digunakan pada uji log rank untuk dua atau lebih adalah sebagai berikut.

𝐻0 : tidak ada perbedaan pada kurva survival antara kelompok yang berbeda

𝐻1 : minimal terdapat satu perbedaan pada kurva survival antara

kelompok yang berbeda

𝑋2 ≈ ∑(𝑂𝑖− 𝐸𝑖)2

𝐸𝑖 𝐺

𝑖=1

(2.18) dimana nilai observed value dikurangi expected value ditunjukkan pada Persamaan (2.11) sebagai berikut.

𝑂𝑖− 𝐸𝑖 = ∑ ∑(𝑚𝑖𝑗− 𝑒𝑖𝑗) 𝐺 𝑖=1 𝑛 𝑗=1 𝑑𝑎𝑛 𝑒𝑖𝑗 = (∑ 𝑛∑𝑖𝑗 𝑛𝑖𝑗 𝐺 𝑖=1 𝑛 𝑗=1 ) (∑ ∑ 𝑚𝑖𝑗 𝐺 𝑖=1 𝑛 𝑗=1 ) (2.19) dengan

𝑂𝑖 : nilai observasi individu kelompok ke-i 𝐸𝑖 : nilai ekspektasi individu kelompok ke-i

𝑚𝑖𝑗 : jumlah subjek yang gagal dalam kelompok ke-i pada waktu

𝑡(𝑗)

𝑛𝑖𝑗 : jumlah subjek yang beresiko gagal seketika pada kelompok

ke-i sebelum waktu 𝑡(𝑗)

𝑒𝑖𝑗 : nilai ekspektasi dalam kelompok ke-i pada waktu 𝑡(𝑗) G : banyak kelompokp

2.5 Deteksi Multikolinieritas

Deteksi Multikolinieritas digunakan untuk menunjukkan adanya hubungan linier diantara variabel independen. Multiko-linieritas disini dimaksudkan untuk menunjukkan derajat kolini-eritas yang tinggi diantara variabel independen. Model yang baik seharusnya tidak terdapat korelasi yang tinggi diantara variabel independen. Deteksi multikolinieritas dilakukan menggunakan kriteria nilai VIF (Variance Inflation Factor). Jika nilai VIF lebih besar dari 10, maka hal tersebut mengindikasikan adanya multikolinieritas antar variabel independen. Nilai VIF dinyatakan sebagai berikut (Hocking, 2003).

𝑉𝐼𝐹 = 1

1 − 𝑅𝑗2 (2.20)

dengan 𝑅𝑗2 adalah koefisien determinasi antara satu variabel

independen 𝑋𝑗 dengan variabel independen lainnya. 𝑅𝑗2 dapat

dinyatakan sebagai berikut. 𝑅𝑗2= 1 −𝑆𝑆𝐸

𝑆𝑆𝑇 (2.21)

dimana: 𝑆𝑆𝐸 = ∑𝑛 (𝑦𝑖− 𝑦̂𝑖)2

𝑖=1 dan 𝑆𝑆𝐸 = ∑𝑛𝑖=1(𝑦𝑖− 𝑦̅)2

2.6 Seleksi Variabel

Model hazard dengan menggunakan banyak variabel independen akan menimbulkan permasalahan yaitu terjadinya kasus multikolinearitas. Oleh karena itu dibutuhkan suatu metode untuk memilih variabel independen yang dapat menghasilkan model terbaik dan tidak terjadi kasus multikolinearitas. Metode seleksi variabel yang dapat digunakan dalam model hazard adalah metode forward, backward dan stepwise. Metode forward yaitu metode seleksi variabel yang bekerja dengan cara memasukkan variabel independen ke dalam model secara bertahap, metode backward yaitu metode seleksi variabel yang bekerja dengan cara memasukkan semua variabel independen terlebih dahulu, kemu-dian variabel independen yang tidak berpengaruh signifikan dalam model akan dikeluarkan dalam model, sedangkan metode stepwise yaitu metode yang menggabungkan metode forward dan back-ward. Dalam ketiga metode tersebut, penting tidaknya suatu vari-abel diukur berdasarkan nilai AIC (Akaike Information Criterion) (Hosmer, Lemeshow, & Sturdivant, 2013).

𝐴𝐼𝐶 = −2𝐿 + 2(𝑝 + 1) (2.22)

dimana:

L : log-likelihood model

Langkah-langkah seleksi variabel menggunakan metode forward adalah sebagai berikut.

1. Hitung nilai 𝐴𝐼𝐶0, dimana nilai tersebut adalah nilai AIC untuk model dengan intercept saja.

2. Memilih variabel independen yang masuk dalam model deng-an cara menghitung nilai 𝐴𝐼𝐶(0) untuk model yang

mengan-dung variabel 𝑥𝑗. Misalkan 𝑥𝑗 adalah variabel independen dengan 𝑗 = 1, 2, … , 𝑝. Variabel independen terpilih adalah variabel didalam model dengan variabel independen 𝑥𝑒1 yang

memiliki 𝐴𝐼𝐶(0) terkecil.

3. Uji 𝐴𝐼𝐶(0) dengan 𝐴𝐼𝐶

0. Jika 𝐴𝐼𝐶(0) lebih kecil dari 𝐴𝐼𝐶0

maka variabel independen 𝑥𝑒1 bisa masuk dalam model. 4. Hitung nilai 𝐴𝐼𝐶𝑒(1)1𝑗 yang menyatakan nilai AIC model yang

mengandung variabel 𝑥𝑒1 dan 𝑥𝑗. Misalkan model yang meng-andung variabel independen 𝑥𝑒1 dan 𝑥𝑒2 merupakan model

yang memiliki nilai AIC terkecil sebesar 𝐴𝐼𝐶𝑒(1)1𝑗 dan 𝐴𝐼𝐶𝑒(1)1𝑗 lebih kecil dari 𝐴𝐼𝐶(0) maka variabel independen 𝑥

𝑒2 bisa

masuk dalam model.

5. Iterasi berhenti ketika tidak terdapat model dengan penam-bahan variabel baru yang memiliki nilai AIC yang lebih kecil dari nilai AIC model sebelumnya.

Langkah-langkah seleksi variabel menggunakan metode backward adalah sebagai berikut

1. Masukkan semua variabel independen kedalam model dan hitung nilai 𝐴𝐼𝐶(0).

2. Hitung nilai 𝐴𝐼𝐶𝑒(1)1𝑗 yang menyatakan nilai AIC model yang mengandung variabel 𝑥𝑒𝑗. Variabel yang paling layak keluar dari model adalah variabel dengan nilai 𝐴𝐼𝐶𝑒(1)1𝑗 terkecil. Jika variabel ini dinyatakan dengan 𝑥𝑟1.

3. Hitung nilai 𝐴𝐼𝐶−𝑒(2)𝑟1 yang menyatakan nilai AIC model tanpa variabel 𝑥𝑟1. Jika nilai 𝐴𝐼𝐶−𝑒(2)𝑟1 kurang dari nilai 𝐴𝐼𝐶(0) maka

lanjutkan pereduksian variabel independen seperti langkah 2. 4. Iterasi berhenti ketika tidak terdapat model dengan penghi-langan variabel baru yang memiliki nilai AIC yang lebih kecil dari nilai AIC model sebelumnya.

Sedangkan metode stepwise adalah metode yang meng-gabungakan forward dan backward. Sehingga langkah untuk menggunakan metode stepwise adalah dengan melakukan seleksi menggunakan forward dan backward dalam setiap tahapan untuk memperoleh nilai AIC terkecil.

2.7 Multiperiod logit

Multiperiod logit model merupakan model logit yang diestimasi mengggunakan data waktu survival dengan pengamatan antar objek bersifat independen. Model multiperiod logit ekuivalen dengan model hazard menggunakan waktu diskrit dengan fungsi

ℎ(𝑡𝑖,𝑥𝑖; 𝜃)= 𝑃(𝑇 ≤ 𝑡|𝑦𝑖= 1) (2.23)

Dengan y={1; mengalami event, atau 0;lainnya}, sehingga model multiperiod logit dapat diintepretasikan sebagai model hazard. (Shumway, 2001)

Hubungan model multiperiod logit dan model hazard dapat diilustrasikan sebagai berikut. Karena model multiperiod logit merupakan estimasi dari data yang diambil dari pengamatan yang terpisah, maka fungsi likelihood yang terbentuk adalah sebagai berikut (Shumway, 2001). 𝐿 = ∏ (𝐹(𝑡𝑖,𝑥𝑖; 𝜃) 𝑦𝑖 ∏[1 − 𝐹(𝑗, 𝑥𝑖; 𝜃)] 𝑗<𝑡𝑖, ) 𝑛 𝑖=1 (2.24) Sebagai fungsi distribusi peluang, nilai F akan berada diantara nol dan satu (0 ≤ 𝐹 ≤ 1), dengan F(0)=0 dan F(∞)=1. Nilai

F selalu tergantung dengan t, sehingga F dapat diintepretasikan sebagai fungsi hazard (h(t)).

𝐿 = ∏ (ℎ(𝑡𝑖,𝑥𝑖; 𝜃) 𝑦𝑖 ∏[1 − ℎ(𝑗, 𝑥𝑖; 𝜃)] 𝑗<𝑡𝑖, ) 𝑛 𝑖=1 (2.25) Cox dan Oakes (1984) menndefinisikan likelihood fungsi survival sebagai berikut.

𝑆(𝑡, 𝑥; 𝜃) = ∏[1 − ℎ(𝑗, 𝑥𝑖; 𝜃)]

𝑗<𝑡𝑖,

(2.26) Jika fungsi survival diatas disubstitusikan ke dalam persa-maan (2.25) maka didapatkan fungsi likelihood sebagai berikut.

𝐿 = ∏ (ℎ(𝑡𝑖,𝑥𝑖; 𝜃) 𝑦𝑖 𝑆(𝑡, 𝑥; 𝜃)) 𝑛 𝑖=1 (2.27) Fungsi likelihood pada persamaan (2.27) diatas sama (ekuivalen) dengan fungsi likelihood yang diasilkan oleh model hazard yang telah lebih dulu diperkenalkan oleh Cox dan Oakes pada ta-hun1984. Sehingga model yang diperoleh dari metode multiperiod logit ekuivalen untuk digunakan sebagai fungsi hazard.

2.8 Penaksiran Parameter

Dalam persamaan (2.25) yang merupakan fungsi likelihood dari model multiperiod logit, fungsi hazard, ℎ(𝑗, 𝑥𝑖), merupakan model logit. Dengan fungsi sebagai berikut (Agresti, 2002).

ℎ(𝑥) = 𝑒𝑥𝑝 (𝜃0+𝜃1𝑥1+⋯+𝜃𝑝𝑥𝑝)

1+𝑒𝑥𝑝 (𝜃0+𝜃1𝑥1+⋯+𝜃𝑝𝑥𝑝) (2.28)

Persamaan diatas adalah fungsi non linier sehingga perlu dilakukan transformasi logit untuk memperoleh fungsi linier. Bentuk trans-formasi logit h(x) akan menghasilkan fungsi 𝑔(𝑥) sebagai berikut.

ln 1h

h x

x 0 1 1x 2 2x ... p pxg x

(2.29)

Sehingga fungsi likelihood dari model multiperiod logit menjadi.

1( )

( , )

i1

( , )

i n y i i i i j tL

h t x

h j x

θ

1

1( , ) 1

i( , )

i n y y i i i i ih t x

h t x

11

( , )

( , )

1

( , )

i i n y i i i i y i i ih t x

h t x

h t x

1( , )

1

( , )

1

( , )

i y n i i i i i i ih t x

h t x

h t x

0 , 1 1( , )

1

1

( , )

1

i p j i j j y n i i x i i ih t x

h t x

e

(2.30)Fungsi likelihood diatas sama dengan atau ekuivalen dengan fungsi likelihood model logistik biner, sehingga parameter model multi-period logit dapat diestimasi menggunakan cara yang sama seperti model regresi logistik biner biasa.

Fungsi likelihood tersebut kemudian dimaksimumkan untuk mendapatkan nilai parameter optimum. Memaksimumkan fungsi likelihood dapat lebih mudah dilakukan dalam bentuk ln 𝐿(𝛉) yang dinyatakan dengan 𝑙(𝛉). Dimana nilai l(θ) akan maksimum apabila dilakukan penurunan fungsi terhadap θ dan hasilnya sama dengan nol (Hosmer & Lemeshow, 2000).

, 0 1 ( , ) 1 ( ) ln ( ) ln 1 ( , ) 1 i p j i j j y n i i x i i i h t x l L h t x e

θ θ , 0 , 1 0 ln 1 p j i j j x p n i j i j i j y x e

, 0 , 0 , , 1 1 ( ) 0 θ 1 p j i j j p j i j j x n n i j i j i x i i j l y x x e e

θ (2.31)Persamaan (2.31) tidak selalu memberikan hasil yang ekspli-sit. Sehingga untuk mendapatkan nilai estimasi parameternya di-perlukan suatu metode numerik yaitu metode iterasi Newton Raph-son. Metode Newton Raphson merupakan salah satu metode yang untuk menyelesaikan persamaan non linier (Agresti, 2002). Untuk dapat menggunakan metode Newton Raphson diperlukan turunan kedua dari fungsi likelihood. Matriks H merupakan matriks Hes-sian yang berisi turunan kedua dari fungsi likelihood (L(θ)). Ele-men-elemen pada matriks H ditunjukkan pada persamaan berikut.

2 2 2 2 2 1 1 2 1 3 1 2 2 2 2 2 1 2 2 2 3 2 2 2 2 2 2 1 2 3 ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) K K K K K K L L L L L L L L L L L L θ θ θ θ θ θ θ θ H θ θ θ θ (2.32)

Prosedur Newton-Raphson untuk mencari taksiran θ hingga dicapai hasil yang konvergen dengan.

𝜽̂(𝑡+1)= 𝜽̂(𝑡)− (𝑯(𝜽̂(𝑡)))−1𝒈(𝑡), 𝑡 = 1,2, ⋯ (2.33) dengan 𝒈𝑇 = (𝜕𝐿(𝜽) 𝜕𝜃0 , 𝜕𝐿(𝜽) 𝜕𝜃1 , ⋯ , 𝜕𝐿(𝜽)

𝜕𝜃𝑝 )dan H merupakan

ma-triks Hessian dengan ℎ𝑗𝑢 = 𝜕

2𝐿(𝜽)

𝜕𝜃𝑗𝜕𝜃𝑢; dan 𝑗, 𝑢 = 0,1,2, ⋯ , 𝑝.

Langkah-langkah iterasi Newton Raphson adalah sebagai berikut:

1. Menentukan nilai awal estimasi parameter 𝜽̂(0).

2. Membentuk vektor gradien gdan matriks Hessian H.

3. Memasukkan nilai 𝜽̂(0) pada elemen g dan H sehingga

diperoleh 𝒈(𝜽̂(0)) dan H(𝜽̂(0)).

4. Iterasi mulai t = 0 menggunakan Persamaan (2.33). Nilai 𝜽̂(𝑡)

merupakan sekumpulan penaksir parameter yang konvergen pada iterasi ke-t.

5. Apabila belum diperoleh estimasi parameter yang konvergen, maka langkah (3) diulang kembali hingga nilai ‖𝜽̂(𝑡+1)−

𝜽̂(𝑡)‖ ≤ ε, dengan ε merupakan bilangan yang sangat kecil.

Hasil estimasi parameter adalah𝜽̂(𝑡+1) pada iterasi terakhir.

2.9 Pengujian Parameter

Tes statistik yang diestimasi dari model logit mengasumsi-kan bahwa observasi perusahaan-tahun adalah independen. Tetapi sebenarnya perusahaan-tahun tidak independen karena perusahaan yang survive pada saat T tidak dapat bangkrut pada saat T-1, begitu pula sebaliknya. Maka, setiap satu masa hidup perusahaan hanya menyumbang satu observasi untuk model hazard.

a. Uji Serentak

Observasi dalam model hazard adalah masing-masing lama hidup dari suatu objek, sehingga banyaknya observasi adalah se-banyak perusahaan dalam data bukan jumlah perusahaan waktu.

Pengujian statistik untuk multiperod logit model adalah sebagai berikut (Shumway, 2001).

1

𝑛(𝜇̂𝑘− 𝜇0)′Σ−1(𝜇̂𝑘− 𝜇0)~𝜒2(𝑘) (2.34) Dimana momen taksiran k diguakan untuk dibandingkan dengan hipotesis nol dari k. Membagi nilai uji statistik dengan rata-rata jumlah perusahaan-waktu per perusahaan akan menghasilkan model logit yang sesuai dengan model hazard.

Atau dapat pula dihitung menggunakan rasio likelihood (Hosmer & Limeshow, 2000). Uji ini merupakan uji chi-square yang menggunakan nilai maximum likelihood. Uji ini bertujuan un-tuk memeriksa apakah variabel prediktor berpengaruh secara signi-fikan terhadap variabel respon. Hipotesis dari pengujian serentak ini adalah sebagai berikut.

`𝐻0∶ 𝜃1 = 𝜃2= ⋯ = 𝜃𝑝= 0

𝐻1∶ minimal ada satu 𝜃𝑗≠ 0 dengan j = 1, 2, ..., p.

Statistik uji untuk pengujian serentak ini yaitu.

𝐺 = −2 ln [ ( 𝑛1 𝑛 ) 𝑛1 (𝑛0 𝑛 ) 𝑛0 ∏ (ℎ(𝑿𝒊,𝒕𝒊) 𝑦𝑖∏ [1 − ℎ(𝑿𝒊,𝒋)] 𝑡𝑖−1 𝑗=1 ) 𝑛 𝑖=1 ] (2.35) dimana 𝑛1= ∑ 𝑦𝑖 dan 𝑛0 = ∑(1 − 𝑦𝑖).

Statistik uji 𝐺 mengikuti distribusi chi-square dengan dera-jat bebas p, sehingga 𝐻0ditolak jika 𝐺∗> 𝜒

(𝑝,𝛼)2 .

b. Uji Parsial

Pengujian parsial dilakukan untuk mengetahui signifikansi masing-masing parameter terhadap variabel respon. Pengujian parsial menggunakan uji Wald dengan hipotesis sebagai berikut.

𝐻0∶ 𝜃𝑗= 0 𝐻1∶𝜃𝑗≠ 0 dengan 𝑗 = 1, 2, . . . , 𝑝

Statistik uji untuk pengujian parsial adalah. 𝑊 = 𝜃̂𝑗

𝑆𝐸(𝜃̂𝑗) (2.36)

Statistik uji 𝑊∗tersebut disebut juga statsitik uji Wald

dengan 𝑆𝐸(𝛽̂𝑗) adalah taksiran standar error parameter. 𝐻0 ditolak jika |𝑊∗| > 𝑍

𝛼/2 atau 𝑊∗2 > 𝜒(𝑝,𝛼)2 dengan derajat bebas p

(Hosmer & Lemeshow, 2000).

2.10 Interpretasi Parameter

Interpretasi parameter digunakan untuk memaparkan hu-bungan antara variabel Y dan X. Pada regresi logistik interpretasi parameter terbagi menjadi dichotomous, polychotomous, dan kon-tinu. (Hosmer & Lemeshow, 2000)

Pada penelitian ini variabel prediktor bersifat kontinu se-hingga interpretasi parameter hanya membahas variabel prediktor yang kontinu. Pada interpretasi parameter variabel kontinu, di-asumsikan bahwa logit berupa liner.

0 1

( )

h x x (2.37)

Persamaan (2.29) memiliki arti bahwa 𝜃1 memberikan

perubahan pada log odds peningkatan satu unit pada x sehingga, nilai 1h x( 1) ( ) h x untuk semua nilai x.

2.11 Kebangkrutan Perusahaan

Pada umumnya perusahaan yang go public memanfaatkan keberadaan pasar modal sebagai sarana untuk mendapatkan sum-ber dana atau alternatif pembiayaan. Adanya pasar modal dapat di-jadikan sebagai alat untuk merefleksikan kinerja dan kondisi ke-uangan perusahaan. Pasar akan merespon positif melalui pening-katan harga saham perusahaan jika kondisi keuangan dan kinerja perusahaan bagus. Para investor dan kreditur sebelum menana-mkan dananya pada suatu perusahaan akan selalu melihat terlebih dahulu kondisi keuangan perusahaan tersebut (Atmini, 2005).

Kondisi perekonomian di Indonesia yang masih belum menentu mengakibatkan tingginya risiko suatu perusahaan untuk mengalami kesulitan keuangan atau bahkan kebangkrutan. Kesa-lahan prediksi terhadap kelangsungan operasi suatu perusahaan di masa yang akan datang dapat berakibat fatal yaitu kehilangan pen-dapatan atau investasi yang telah ditanamkan pada suatu perusa-haan (Zu’amah, 2005).

Kebangkrutan (bankruptcy) biasanya diartikan sebagai kega-galan perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan laba. Indikator perusahaan bangkrut di pasar modal adalah perusahaan delisted. Perusahaan yang delisted dari Bursa Efek Indonesia (BEI) artinya perusahaan tersebut dihapuskan atau dikeluarkan dari daftar perusahaan yang sahamnya diperdagang-kan di BEI. Setelah sebuah perusahaan dikeluardiperdagang-kan dari bursa, maka semua kewajiban yang semula melekat akan ikut terhapus, termasuk kewajiban untuk menerbitkan Laporan Keuangan

2.12 Rasio Keuangan

Rasio keuangan merupakan alat analisis keuangan perusa-haan yang berfungsi untuk menilai kinerja suatu perusaperusa-haan berda-sarkan perbandingan data keuangan yang terdapat pada laporan ke-uangan (Akhmad, 2012). Rasio keke-uangan digunakan untuk mem-bimbing investor dan kreditor untuk membuat keputusan atau per-timbangan tentang pencapaian perusahaan dan prospek pada masa datang. Selain itu, rasio keuangan juga digunakan untuk menilai ri-siko dan peluang pada masa yang akan datang. Analalisis rasio di-klasifikasikan dalam beberapa jenis analisis yaitu sebagai berikut:

2.12.1 Rasio Aktivitas

Rasio aktivitas (activity ratio) digunakan untuk mengukur seberapa efektif perusahaan memanfaatkan semua sumber daya yaitu berupa asset. Rasio aktivitas melibatkan perbandingan antara tingkat penjualan dan investasi pada berbagai jenis aktiva yaitu persediaan, piutang, aktiva tetap, dan aktiva lain (Sawir, 2000). Rasio aktivitas diklasifikasikan menjadi 2 kelompok yaitu aktivitas jangka pendek (short-term activity) dan aktivitas jangka panjang

(long-term activity). Variabel yang termasuk pada rasio aktivitas pada penelitian ini adalah sebagai berikut.

a. Earning Before Interenst and Tax to Total Asset

Earning Before Interenst and Tax to Total Asset (EBITA) digunakan untuk mengukur kemampuan perusahaan dalam menge-lola sumber daya nya secara efektif dengan melihat dari hasil pen-jualan dan investasinya. (Sawir, 2000). Earning Before Interenst and Tax to Total Asset (EBITA) dapat dihitung menggunakan fungsi berikut.

𝐸𝐵𝐼𝑇𝐴 = 𝐸𝐵𝐼𝑇

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 (2.38)

b. Sales to Total Asset

Sales to Total Asset (STA) merupakan rasio keuangan standar yang menggambarkan kemampuan aset perusahaan dalam menghasilkan penjualan (Altman, 2000). Rasio STA yang tinggi menunjukan perusahaan menggunakan asetnya secara efisien un-tuk meningkatkan penjualan. Sales to Total Asset (STA) dapat di-hitung menggunakan fungsi berikut.

𝑆𝑇𝐴 = 𝑁𝑒𝑡 𝑆𝑎𝑙𝑒𝑠

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 (2.39)

c. Sales to Fixed Asset

Sales to Fixed Asset (SFA) mengukur efektifitas aktiva tetap perusahaan untuk mendukung penjualan perusahaan. Sales to Fix-ed Asset (SFA) dapat dihitung menggunakan fungsi berikut.

𝑆𝐹𝐴 = 𝑁𝑒𝑡𝑡 𝑆𝑎𝑙𝑒𝑠

𝐹𝑖𝑥𝑒𝑑 𝐴𝑠𝑠𝑒𝑡 (2.40)

2.12.2 Rasio Profitabilitas

Profitabilitas merupakan hasil akhir bersih dari berbagi kebijakan dan keputusan manajemen perusahaan, sehingga dapat memberi gambaran tentang tingkat efektivitas pengelolaan pe-rusahaan (Sawir, 2000). Variabel penelitian yang termasuk pada rasio profitabilitas adalah sebagai berikut.

a. Operating Profit Margin

Operating Profit Margin (OPM) adalah rasio yang diguna-kan untuk mengukur kemampuan suatu perusahaan dalam mengha-silkan keuntungan. OPMmengukur presentase dari profit yang di-peroleh perusahaan dari setiap penjualan sebelum dikurangi deng-an biaya bunga ddeng-an pajak. Besarnya perubahdeng-an operating profit ratio menunjukkan semakin besar fluktuasi kemampuan manaje-men dalam manaje-menghasilkan laba operasi. Operating Profit Margin (OPM) dapat dihitung menggu-nakan fungsi berikut.

𝑂𝑃𝑀 =𝑂𝑝𝑒𝑟𝑎𝑡𝑖𝑛𝑔 𝑃𝑟𝑜𝑓𝑖𝑡

𝑁𝑒𝑡 𝑆𝑎𝑙𝑒𝑠 (2.41)

b. Net Profit Margin

Net profit ratio (NPM)merupakan rasio yang menunjukkan besar presentase pendapatan bersih yang diperoleh dari setiap pen-jualan. Semakin besar rasio ini maka kondisi perusahan semakin baik karena perusahaan memiliki kemampuan cukup besar dalam menghasilkan laba. Net profit ratio (NPM)dapat dihitung meng-gunakan fungsi berikut.

𝑁𝑃𝑀 =𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡

𝑁𝑒𝑡 𝑆𝑎𝑙𝑒𝑠 (2.42)

c. Gross Profit Margin

Gross Profit Ratio (GPM) merupakan rasio atau perimbang-an perimbang-antara gross profit (laba kotor) yang diperoleh perusahaan deng-an tingkat penjualdeng-an ydeng-ang dicapai pada periode ydeng-ang sama. Rasio ini mencerminkan atau menggambarkan laba kotor yang dapat dicapai setiap rupiah penjualan, atau bila rasio ini dikurangkan terhadap angka 100% maka akan menunjukkan jumlah yang tersisa untuk menutup biaya operasi dan laba bersih (Munawir, 2004). Gross Profit Ratio (GPM) dihitung menggunakan fungsi berikut.

𝐺𝑃𝑀 =𝐺𝑟𝑜𝑠𝑠 𝑃𝑟𝑜𝑓𝑖𝑡

d. Return on Equity

Return on equity (ROE) merupakan indikator yang menun-jukkan kinerja manajemen dalam mengelola dana yang diinvesta-sikan oleh para pemegang saham dalam menghasilkan pendapatan. Semakin besar nilai ROE maka kinerja perusahaan semakin baik. Return on equity (ROE) dapat dihitung menggu-nakan fungsi beri-kut.

𝑅𝑂𝐸 =𝑃𝑟𝑜𝑓𝑖𝑡 𝑓𝑜𝑟 𝑇ℎ𝑒 𝑃𝑒𝑟𝑖𝑜𝑑

𝑇𝑜𝑡𝑎𝑙 𝐸𝑞𝑢𝑖𝑡𝑦 (2.44)

e. Return on Asset

Return on Asset (ROA) adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk mengukur kemampuan pe-rusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan ke-untungan (Munawir, 2004). Rasio ROA menghubungkan keun-tungan yang diperoleh dari operasi perusahaan (net operating income) dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut (net operating assets). Return on Asset (ROA) dihitung menggunakan fungsi berikut.

𝑅𝑂𝐴 =𝑃𝑟𝑜𝑓𝑖𝑡 𝑓𝑜𝑟 𝑇ℎ𝑒 𝑃𝑒𝑟𝑖𝑜𝑑

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 (2.45)

f.

Retained Earning to Total Asset

Retained Earnings to Total Asset (REA) merupakan indi-kator yang menunjukkan efisiensi manajemen dalam mengelola produksi, penjualan, administrasi, dan aktivitas lainnya (Ray, 2011). Perusahaan yang memiliki retained earnings to total asset tinggi menunjukkan bahwa perusahaan tersebut membiayai aset-nya melalui laba sehingga tidak menggunakan hutang yang besar (Altman, 2000). Semakin tinggi retained earnings to total asset yang dihasilkan berarti perusahaan memiliki laba yang tinggi untuk membiayai asetnya dan membayar deviden. Retained Earnings to Total Asset (REA) dapat dihitung menggunakan fungsi berikut.

𝑅𝐸𝐴 =𝑅𝑒𝑡𝑎𝑖𝑛𝑒𝑑 𝐸𝑎𝑟𝑛𝑖𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 (2.46)

2.12.3 Rasio Solvabilitas

Rasio solvabilitas merupakan rasio yang mengukur ke-mampuan perusahaan dalam memenuhi kewajiban jangka pan-jangnya. Dari sudut pandang pemegang saham, rasio solvabilitas yang tinggi akan mengakibatkan pembayaran bunga yang tinggi yang pada akhirnya akan mengurangi pembayaran dividen. Rasio solvabilitas yang digunakan dalam penelitian ini diwakili oleh vari-abel sebagai berikut.

a.

Debt to Equity Ratio

Debt to EquityRatio (DER) menggambarkan struktur modal perusahaan atau presentase dari hutang dan modal yang digunakan perusahaan. Debt toEquity Ratio yang besar menunjukkan perusa-haan mempunyai resiko besar mengalami delisting karena tidak akan dapat melakukan pembayaran atas bunga dan pokok pinja-man.DER dihitung menggunakan fungsi berikut.

𝐷𝐸𝑅 =𝑇𝑜𝑡𝑎𝑙 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

𝑇𝑜𝑡𝑎𝑙 𝐸𝑞𝑢𝑖𝑡𝑦 (2.47)

b.

Debt to Asset Ratio

Debt to Asset Ratio

(DAR)

digunakan untuk mengukurseberapa besar jumlah aktiva perusahaan dibiayai dengan total hutang. Semakin tinggi rasio ini berarti semakin besar jumlah modal pinjaman yang digunakan untuk investasi pada aktiva guna menghasilkan keuntungan bagi perusahaan.

Debt to Asset Ratio

(DAR) dapat dihitung menggunakan fungsi berikut.

𝐷𝐴𝑅 =𝑇𝑜𝑡𝑎𝑙 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 (2.48)

c.

Working Capital to Long Term Debt

WC/Long Term Debt ini mengukur kemampuan modal perusahaan dalam memenuhi kewajiban jangka panjang.WC/Long Term Debt

dapat dihitung menggunakan fungsi berikut.

𝑊𝐶𝐿𝐷 =𝑊𝑜𝑟𝑘𝑖𝑛𝑔 𝐶𝑎𝑝𝑖𝑡𝑎𝑙

𝐹𝑖𝑥𝑒𝑑 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 (2.49)

2.12.4 Rasio Likuiditas

Rasio likuiditas merupakan rasio yang mengukur kemam-puan perusahaan untuk memenuhi kewajiban keuangan jangka pendek yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat jatuh tempo. Vari-abel penelitian yang termasuk pada rasio likuiditas adalah sebagai berikut.

a.

Current Ratio

Menurut Kasmir (2008) current ratio (CR)merupakan salah satu rasio yang digunakan dalam penilaian tingkat likuiditas perusahaan. Semaki tinggi current ratio maka semakin tinggi tingkat likuiditas perusahaan. Sementara apabila current ratio rendah maka tingkat kepercayaan investor untuk menginvestasikan dananya akan berkurang karena perusahaan tersebut memiliki rasio likuiditas yang rendah. Current ratio (CR) dapat dihitung menggu-nakan fungsi berikut.

𝐶𝑅 = 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 (2.50)

b.

Working Capitan to Total Asset

Working Capital to Total Assets Ratio merupakan rasio yang menunjukkan ukuran aset lancar perusahaan dengan total kapitalisasinya. Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan modal kerja bersih dari seluruh total aset yang dimilikinya. Modal kerja ini digunakan untuk membiayai operasi perusahaan atau menanggulangi kesulitan-kesulitan keuangan yang mungkin terjadi (Fitriyah & Hariyati, 2013). Working Capital to Total Assets Ratio dapat dihitung menggunakan fungsi berikut.

𝑊𝐶𝐴 =𝑊𝑜𝑟𝑘𝑖𝑛𝑔 𝐶𝑎𝑝𝑖𝑡𝑎𝑙

2.12.5 Rasio Market Measure

Analisis pasar yang digunakan berdasarkan

indikator-indikator yang berhubungan dengan indikator-indikator harga saham.

2.13 Variabel Makro Ekonomi

Kehati-hatian dalam berinvestasi harus menjadi perhatian agar risiko investasi dapat diminimalkan, oleh karena itu pengam-bilan keputusan investasi bukan saja membutuhkan informasi ten-tang kondisi perusahaan tapi juga kondisi ekonomi suatu negara. Hal ini disebabkan kondisi makro ekonomi secara keseluruhan akan mempengaruhi kegiatan ekonomi masyarakat, pengusaha, in-vestor, dan kinerja perusahaan. Perubahan kinerja perusahaan bisa memengaruhi aliran kas yang akan diperoleh di masa mendatang yang dipengaruhi kondisi maksro ekonomi. Dengan demikian, jika ingin mengestimasi aliran kas dari suatu perusahaan perusahaan perlu mempertimbangkan berbagai analisa termasuk makro ekonomi (Halim, 2013:108). Dalam penelitian ini, variabel makro ekonomi yang digunakan adalah Indeks Harga Saham Gabungan (IHSG) dan BI Rate.

2.13.1 IHSG

Perhitungan IHSG digunakan oleh semua perusahaan ter-catat sebagai komponen perhitungan Indeks, untuk menggam-barkan keadaan pasar yang wajar. BEI berwenang mengeluarkan dan atau tidak memasukkan satu atau beberapa perusahaan tercatat dari perhitungan IHSG. Dasar pertimbangannya antara lain, jika jumlah saham perusahaan tercatat tersebut yang dimiliki oleh publik (free float) relatif kecil sementara kapitalisasi pasarnya cukup besar, sehingga perubahan harga saham perusahaan tercatat tersebut berpotensi mempengaruhi kewajaran pergerakan IHSG. BEI tidak bertanggung jawab atas produk yang diterbitkan oleh pengguna yang mempergunakan IHSG sebagai acuan ( bench-mark). Bursa Efek Indonesia juga tidak bertanggung jawab dalam bentuk apapun atas keputusan investasi yang dilakukan oleh

siapa-pun pihak yang menggunakan IHSG sebagai acuan (benchmark) (IDX, 2016).

2.13.2 BI

Rate

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat Dewan Guber-nur bulanan dan diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter. Sasaran operasional kebijakan moneter dicer-minkan pada perkembangan suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Pergerakan di suku bunga PUAB ini diharapkan akan diikuti oleh perkembangan di suku bunga deposito, dan pada gilirannya suku bunga kredit perbankan. Deng-an mempertimbDeng-angkDeng-an pula faktorfaktor lain dalam perekonomiDeng-an, Bank Indonesia pada umumnya akan menaikkan BI Rate apabila inflasi ke depan diperkirakan melampaui sasaran yang telah dite-tapkan, sebaliknya Bank Indonesia akan menurunkan BI Rate apabila inflasi ke depan diperkirakan berada di bawah sasaran yang telah ditetapkan (Bank Indonesia, 2016).

31

3.1 Sumber Data dan Variabel Penelitian

Data yang digunakan pada penelitian ini merupakan data sekunder yang didapatkan dari laporan keuangan perusahaan setiap kuartal di webiste Bursa Efek Indonesia dan ICMD dari kuartal pertama tahun 1990 hingga kuartal ketiga tahun 2015. Pada sektor manufaktur dipilih delapan subsektor yang akan diamati yaitu, ma-kanan dan minuman, pakan ternak, keramik kaca dan porselen, kimia, alas kaki, plastik dan kemasan, pulp dan kertas, serta tekstil dan garmen. Data ini merupakan data laporan finansial perusahaan sehingga dilakukan perhitungan terlebih dahulu agar diperoleh data rasio finansial yang digunakan sebagai variabel prediktor. Jumlah perusahaan yang digunakan sebagai sampel sebesar 77 perusahaan dengan 4 perusahaan mengalami delisting. Selain itu terdapat pula 2 perusahaan relisting yang tidak diikutkan dalam permodelan na-mun hanya dilakukan analisis statistika deskriptif.

Sedangkan variabel penelitian yang digunakan dalam pene-litian ini terdiri atas variabel respons dan variabel prediktor. Vari-abel respons berupa status perusahaan yang akan bernilai 1 jika pe-rusahaan delisting dan berniai 0 untuk lainnya. Variabel respons yang digunakan pada penelitian ini dapat dijelaskan melalui tabel sebagai berikut.

Tabel 3.1 Variabel Respons Penelitian

Variabel Nama Variabel Deskripsi Skala

y PerusahaanStatus 1 : Perusahaan mengalami 0 : Lainnya delisting Nominal

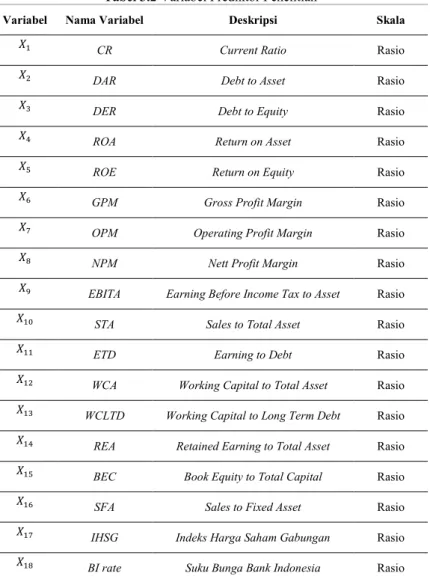

Sedangkan variabel prediktor terdiri dari enam belas rasio keuangan perusahaan dan IHSG dan BI rate yang digunakan se-bagai indikator ekonomi makro. Kedelapan belas variabel pre-diktor yang digunakan untuk menduga kebangkrutan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia adalah dijelas-kan pada tabel berikut.