ANALISIS PERHITUNGAN WAKTU PROSES PENGELUARAN

BARANG IMPOR DARI KAWASAN PABEAN

MELALUI JASA TITIPAN

(Studi kasus : Kantor Pelayanan Bea dan Cukai Tipe A Khusus Bandara Internasional Soekarno Hatta)

Oleh :

STANISLAUS BANDUNG ARGOPUTRO

H24101088

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

ABSTRAK

Stanislaus Bandung A. H24101088. Analisis Perhitungan Waktu Proses Pengeluaran Barang Impor dari Kawasan Pabean Melalui Jasa Titipan (Studi kasus : Kantor Pelayanan Bea dan Cukai Tipe A Khusus Bandara Internasional Soekarno Hatta). Di bawah bimbingan Abdul Kohar Irwanto.

Perkembangan perdagangan internasional, baik yang menyangkut kegiatan di bidang impor maupun ekspor akhir-akhir ini mengalami kemajuan yang sangat pesat. Perdagangan impor adalah perdagangan dengan cara memasukkan barang atau jasa dari luar ke dalam wilayah pabean Indonesia dengan memenuhi ketentuan peraturan perundang-undangan yang berlaku. Pesatnya kemajuan perdagangan tersebut, menuntut suatu sistem dan prosedur kepabeanan yang dapat meningkatkan kelancaran arus dokumen. Dengan adanya tantangan yang dihadapai maka diperlukannya studi waktu dalam meningkatkan kelancaran dokumen di pabean. Studi waktu membutuhkan sebuah proses pengambilan sampel, dengan pengukuran pekerjaan menggunakan waktu penyelesaian pekerjaan. Penelitian ini penting dilakukan karena dengan adanya penelitian ini Derektorat Jenderal Bea dan Cukai diharapkan dapat meningkatkan efisiensi dan efektifitas yang ada. Semakin lancarnya proses pengeluaran barang impor dapat meningkatkan kepuasan dan kepercayaan konsumen kepada pelayanan impor bea dan cukai.

Tujuan penelitian ini adalah 1) Mengidentifikasi gambaran proses aliran pelayanan pengeluaran barang impor dari kawasan pabean. 2) Menganalisis sistem manajemen operasi pengeluaran barang impor yang diterapkan dengan menggunakan studi waktu (time studies). dan 3) Memberikan rekomendasi rencana dan alternatif manajemen waktu operasi pengeluaran barang dengan menentukan jumlah karyawan yang dibutuhkan.

Pengumpulan data dilakukan dari data primer dan data sekunder. Analisis data dilakukan dengan 1) Studi waktu (Time Studies), 2) Faktor Peringkat, dan 3) Penentuan kapasitas. Studi waktu (Time Studies) merupakan metode menghitung waktu standar dalam melakukan suatu pekerjaan. Perhitungan waktu standar dilakukan berdasarkan pengamatan pada pelaksanaan pekerjaan tersebut.

Hasil penelitian menunjukan bahwa sistem manajemen operasi pengeluaran barang impor yang diterapkan terdiri dari lima tahap antara lain 1) Kepala Seksi meneliti kelengkapan dokumen, 2) Pemeriksa fisik oleh pemeriksa, 3) Kordinator pelaksana mengecek dan menetapkan tariff 4) Importir membayar pajak dalam rangka impor kepada bank 5) Kepala seksi mengeluarkan surat persetujuan pengeluaran barang. Dengan metode studi waktu dari beberapa lini kerja dapat disimpulkan bahwa metode ini dapat menentukan jumlah karyawan atau staf pembantu yang diperlukan untuk menyelesaikan tugas dengan waktu yang telah ditentukan.

Jumlah kepala seksi yang meneliti kelengkapan dokumen sebaiknya lima orang. Jumlah pemeriksa fisik oleh pemeriksa sebaiknya tiga orang. Kordinator pelaksana yang mengecek dan menetapkan tarif, sebaiknya satu orang. Importir membayar pajak dalam rangka impor kepada bank sebaiknya dua orang. Kepala seksi mengeluarkan surat persetujuan pengeluaran barang sebaiknya dua orang.

ANALISIS PERHITUNGAN WAKTU PROSES PENGELUARAN

BARANG IMPOR DARI KAWASAN PABEAN

MELALUI JASA TITIPAN

(Studi kasus : Kantor Pelayanan Bea dan Cukai Tipe A Khusus Bandara Internasional Soekarno Hatta)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

Stanislaus Bandung Argoputro

H24101088

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

RIWAYAT HIDUP

Penulis dilahirkan di Bandung pada tanggal 15 April 1983. Penulis adalah anak pertama dari dua bersaudara pasangan Kristiyanto Adi dan Koestina Indiarni.

Penulis mengawali pendidikan di TK Pertiwi Cibinong pada tahun 1989, lalu melanjutkan ke Sekolah Dasar Negeri Polisi 1 Bogor hingga tahun 1995. Penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Negeri 2 Bogor sampai tahun 1998. Setelah tamat dari SLTP, penulis melanjutkan pendidikan di Sekolah Menengah Umum Negeri 3 Bogor dan Lulus pada tahun 2001. Pada tahun yang sama penulis diterima sebagai mahasiswa Institut Pertanian Bogor melalui Ujian Seleksi Masuk IPB (USMI) di Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

Selama mengikuti pendidikan, Penulis aktif dalam berorganisasi. Penulis bergabung menjadi anggota Paskibra Sekolah Menengah Umum Negeri 3 Bogor periode 1998-2001. Penulis pernah menjabat sebagai Ketua 2 Paskibra SMUN 3 Bogor periode 1999-2000, dan menjabat sebagai Ketua 1 Paskibra SMUN 3 Bogor periode 2000-2001. Penulis Bergabung dengan Perhimpunan Mahasiswa Katholik Republik Indonesia (PMKRI) sejak 2001 hingga saat ini.

Penulis sering megikuti berbagai kursus dan pelatihan di bidang komputer diantaranya IT Business Solution in Database With Microsoft Acces (2003-2004), dan pelatihan SPSS (2004) di Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

Puji syukur saya panjatkan kepada Tuhan atas anugerah, kasih, dan bimbingan-Nya penulis dapat menyelesaikan skripsi yang berjudul Analisis Perhitungan Waktu Proses Pengeluaran Barang Impor dari Kawasan Pabean Melalui Jasa Titipan (Studi kasus pada Kantor Pelayanan Bea dan Cukai Tipe A Khusus Bandara Internasional Soekarno Hatta). Penelitian ini penting untuk dilakukan dengan harapan pembaca dapat mengetahui proses pengeluaran barang impor dari kawasan pabean melalui jasa titipan. Selain itu hasil penelitian dapat digunakan untuk menetukan kebijakan manajerial yang akan datang di Direktorat Jenderal Bea dan Cukai.

Penyusunan skripsi ini tidak akan terwujud tanpa bantuan berbagai pihak. Oleh karena itu, penulis ingin mengucapkan terima kasih kepada :

1. Bapak Dr. Ir. Abdul Kohar Irwanto M,Sc selaku dosen pembimbing yang selalu memberikan motivasi, arahan, wawasan, dan bimbingan, selama penulis menyelesaikan skripsi ini.

2. Bapak Ir. Pramono D Fewidarto, MS dan Ibu Heti Mulyati, S.TP, MT selaku dosen penguji I dan II yang telah banyak memberikan bimbingan dan pengarahan.

3. Bapak dan Ibu tercinta atas doa, dukungan, limpahan kasih sayang, dan saudara-saudara yang selalu membantu saya selama ini.

4. Keluarga Oom Yadi dan Tante Tri atas dukungan kasih sayang, perhatian dan segala pengorbanan yang telah diberikan kepada saya..

5. Bapak Dr. Ir Sofian Usman selaku Kepala Sub Bagian Umum Kantor Pelayanan Bea dan Cukai Tipe A Khusus Bandara Internasional Soekarno Hatta beserta staf dan karyawan yang bersedia meluangkan waktu dan memberikan saran serta bimbingan kepada penulis.

6. Kepada semua dosen dan pihak yang tidak dapat disebutkan satu persatu atas bantuan dalam penyusunan skripsi ini.

Penulis menyadari sepenuhnya bahwa dalam penulisan ini masih banyak terdapat kekurangannya. Kritik dan saran yang membangun sangat penulis harapkan. Akhir kata, penulis berharap semoga hasil penelitian ini dapat bermanfaat bagi pihak-pihak yang memerlukannya.

Bogor, Januari 2006

DAFTAR ISI

Halaman ABSTRAK

RIWAYAT HIDUP...iii

KATA PENGANTAR...iv

DAFTAR TABEL...viii

DAFTAR GAMBAR...ix

DAFTAR LAMPIRAN...x

I. PENDAHULUAN...1

1.1 Latar Belakang ...1

1.2 Rumusan Masalah...3

1.3 Tujuan Penelitian ...3

II. TINJAUAN PUSTAKA...4

2.1. Pengertian Perdagangan Impor...4

2.2. Pengertian Cukai...5

2.2.1 Kriteria Barang Kena Cukai (BKC) & Jenis Barang Kena Cukai ...5

2.3. Bagan Alir Impor Barang Umum ...6

2.4. Pengolongan Barang Melalui Jasa Titipan ...9

2.5. Standar Pekerja dan Pengukuran Kerja ...10

2.6. Penelitian Terdahulu...12

III.METODOLOGI PENELITIAN...14

3.1. Alur Pikir ...14

3.2. Metode Penelitian ...14

3.2.1. Pengumpulan Data ...14

3.2.2. Metode Pengolahan dan Analisis Data ...17

IV.HASIL DAN PEMBAHASAN...23

4.1 Gambaran Umum Direktorat Jenderal Bea dan Cukai ...23

4.1.1 Gambar Umum...23

4.1.2 Tugas Pokok dan Fungsi Direktorat Jenderal Bea dan Cukai...23

4.1.2.1 Tugas Pokok...23

4.1.2.2 Fungsi...24

4.1.3 Struktur Organisasi ...24

4.1.4 Visi, Misi dan Lima Komitmrn Harian...33

4.1.5 Perkembangan Organisasi...33

4.2 Pelayanan Impor ...35

4.2.1 Proses Pelayanan Impor ...35

4.2.2 Pengeluaran Barang Impor Dengan PIBT ...39

4.2.3 Barang Kiriman Melalui Jasa Titipan ...40

4.3 Analisa Perhitungan Studi Waktu...40

4.3.2 Penentuan Kapasitas Lini 1...41

4.3.3 Analisis Lini 2...42

4.3.4 Penentuan Kapasitas Lini 2...42

4.3.5 Analisis Lini 3...43

4.3.6 Penentuan Kapasitas Lini 3...44

4.3.7 Analisis Lini 4...44

4.3.8 Penentuan Kapasitas Lini 4...45

4.3.9 Analisis Lini 5...46

4.3.10 Penentuan Kapasitas Lini 5...47

4.4 Implikasi Terhadap Aspek Manajerial...47

KESIMPULAN DAN SARAN...49

1. Kesimpulan ...49

2. Saran ...49

DAFTAR PUSTAKA...51

DAFTAR TABEL

No Halaman

1. Nilai Z ...20

2. Atribut skill faktor peringkat...21

3. Atribut effrot faktor peringkat...21

4. Atribut condition faktor peringkat ...22

5. Atribut consistency faktor peringkat...22

6. Performance factor Lini 1 ...41

7. Performance factor Lini 2 ...42

8. Performance factor Lini 3 ...43

9. Performance factor Lini 4 ...45

DAFTAR GAMBAR

No Halaman

1. Bagan Alir Impor Barang Umum ...8

2. Alur Pikir Penelitian ...14

3. Grafik Impor Migas dan Non Migas...23

4. Bagan Organisasi Direktorat Jenderal Bea dan Cukai...28

5. Sistem Pelayanan Impor ...38

DAFTAR LAMPIRAN

No Halaman 1. Formulir PIBT...52 2. Prosedur pengeluaran barang impor mengunakan formulir PIBT ...53 3. Perhitungan waktu kepala seksi meneliti kelengkapan dokumen...55 4. Perhitungan waktu pemeriksaan fisik oleh kordinator pelaksana dan

pemeriksa ...56 5. Perhitungan waktu kordinator pelaksana mengecek dan menetapkan

tarif...57 6. Perhitungan waktu importir membayar pajak dalam rangka impor kepada

bank...58 7. Perhitungan waktu kepala seksi mengeluarkan surat persetujuan pengeluaran

barang...59 8. Data pengamatan elemen kerja ...60 9. Perhitungan standar deviasi kepala seksi meneliti kelengkapan dokumen...61 10. Perhitungan standar deviasi pemeriksaan fisik oleh kordinator pelaksana

dan pemeriksa ...62 11. Perhitungan standar deviasi kordinator pelaksana mengecek dan menetapkan

tariff...63 12. Perhitungan standar deviasi importir membayar pajak dalam rangka impor

kepada bank ...64 13. Perhitungan standar deviasi kepala seksi mengeluarkan surat persetujuan

pengeluaran barang ...65 14 Grafik pengamatan...66

I. PENDAHULUAN

1.1 Latar Belakang

Perdagangan luar negeri merupakan sektor ekonomi yang sangat berperan dalam menunjang pembangunan ekonomi Indonesia. Salah satu kegiatan perdagangan ini adalah impor. Perkembangan perdagangan impor, akhir-akhir ini mengalami kemajuan yang sangat pesat. Menurut data Berita Resmi Statistik (2004) selama Januari-Desember 2004 nilai impor meningkat signifikan sebesar 39,58 persen dibanding impor pada periode yang sama tahun 2003 yaitu dari US$ 33.085,9 juta menjadi US$ 46.179,7 juta. Pesatnya kemajuan impor menuntut ditingkatkanya efisiensi dan efektifitas sistem dan prosedur kepabeanan yang mampu meningkatkan kelancaran arus barang dan dokumen. Kegiatan impor dapat memberikan devisa sebagai salah satu sumber dana pembangunan. Pada tahun 2001 devisa impor sebesar US$ 38.323,76 juta menjadi US$ 48.550,54 juta ada tahun 2002 (Dirjen Bea dan Cukai, 2002).

Institusi yang mengatur kegiatan impor di Indonesia adalah Direktorat Jenderal Bea dan Cukai, Departemen Keuangan. Undang-undang Nomor 10 tahun 1995 tentang Kepabeanan, nenyebutkan bahwa Direktorat Jendral Bea dan Cukai Memiliki legitimasi yang jelas untuk menangani urusan pembayaran bea masuk barang impor atau yang dimasukan kedalam kawasan pabean. Selain pengurusan bea masuk, petugas Bea dan Cukai perlu melakukan pemeriksaan pabean berupa penelitian dokumen dan pemeriksaan fisik barang yang dilakukan secara kolektif untuk barang yang terkena jalur merah. (Permana, 2004)

Instansi kepabeanan memainkan peranan yang sangat penting dan strategis dalam kerangka perdagangan internasional. Bea dan cukai berfungsi sebagai aparatur pelaksana dari kebijakan pemerintah terutama yang ada kaitannya dengan perdagangan internasional. Pada dasarnya tanggung jawab dan prinsip dasar bea dan cukai adalah sama di setiap negara. Perbedaannya adalah dalam hal fungsinya terkait pada peraturan dan kebijakan pemerintah di negara masing-masing.

Dalam hal ini, pemerintah mempercayakan kepada instansi kepabeanan dengan tugas:

1. Melindungi masyarakat dari masuknya barang berbahaya

2. Melaksanakan aturan formal yang dititipkan oleh berbagai institusi pemerintah lainnya

3. Melindungi industri dalam negeri dari persaingan masuknya barang impor sejenis

4. Mmberantas penyelundupan,

5. Menghasilkan penerimaan negara untuk kepentingan pembangunan secaara umum.

Selain itu peran instansi kepabeanan adalah sebagai sarana memperbaiki keuangan dan pendapatan negara untuk mencapai peran strategis. Hal ini disebabkan karena totalitas tugas-tugas tersebut dilaksanakan di perbatasan-perbatasan negara dan yang mempunyai relevansi langsung dengan aspek-aspek ekonomis, sosial, politik serta keamanan.

Dalam konteks globalisasi perdagangan, terdapat beberapa tantangan yang dihadapi oleh instansi kepabeanan. Tantangan yang sebenarnya tidak hanya dihadapi oleh instansi kepabeanan, tetapi juga oleh pihak-pihak lain yang berhubungan dengan lalulintas barang impor dan ekspor. Oleh karena itu, tantangan tersebut harus diantisipasi dengan penuh perhitungan, jika negara-negara yang bersangkutan ingin memperoleh manfaat yang maksimal. Tantangan yang dimaksud meliputi:

1. Adanya perubahan-perubahan dalam volume dan tingkat perdagangan internasional, termasuk perubahan dalam lingkungan sosial dan konsisi perekonomian domestik serta harapan-harapan pemerintah atas peran bea dan cukai.

2. Tuntutan atas pelayanan bea dan cukai yeng lebih profesional

3. Semakin canggihnya bentuk, dimensi atau modus operasi dari pelangaran-pelangaran komersial.

Tantangan-tantangan tersebut dapat diantisipasi dengan melakukan penelitian yang mengukur pekerjaan (work measurement) di bea dan cukai dengan studi waktu. Penelitian ini penting untuk dilakukan karena terdapat beberapa masalah yang

menunjukan ketidakefisienan dalam aliran dokumen. Seperti waktu yang dibutuhkan oleh perusahaan untuk melakukan satu siklus proses pengeluaran barang impor. Kurangnya waktu yang dibutuhkan oleh karyawan bea dan cukai yang tersedia untuk menyelesaikan proses pengeluaran barang impor. Studi waktu membutuhkan sebuah proses pengambilan sampel. Dalam hal ini, cara pengukuran pekerjaan dilakukan dengan memilih waktu penyelesaian pekerjaan sebagai unsur pengukuran. Penelitian ini penting dilakukan karena dengan adanya penelitian ini Derektorat Jenderal Bea dan Cukai diharapkan dapat menjawab tantangan-tantangan yang ada. Semakin lancarnya proses pengeluaran barang impor dapat meningkatkan kepuasan dan kepercayaan konsumen kepada pelayanan impor bea dan cukai. Selain itu, pelayanan dalam kegiatan impor menjadi efisien dan efektif.

1.2 Rumusan Masalah

1. Bagaimana gambaran proses aliran pelayanan pengeluaran barang impor dari kawasan pabean.

2. Waktu yang dibutuhkan oleh perusahaan untuk melakukan satu siklus proses pengeluaran barang impor.

3. Kurangnya waktu yang dibutuhkan oleh karyawan yang tersedia untuk menyelesaikan proses pengeluaran barang impor.

1.3 Tujuan Penelitian

1. Mengidentifikasi gambaran proses aliran pelayanan pengeluaran barang impor dari kawasan pabean.

2. Menganalisis sistem manajemen operasi pengeluaran barang impor yang diterapkan dengan menggunakan studi waktu/time studies.

3. Memberikan rekomendasi alternatif manajemen waktu operasi pengeluaran barang dengan menentukan jumlah karyawan yang dibutuhkan.

II. TINJAUAN PUSTAKA

2.1 Pengertian Perdagangan Impor

Menurut Direktorat Bea dan Cukai (2003), perdagangan impor adalah perdagangan dengan cara memasukkan barang dari luar ke dalam wilayah pabean Indonesia dengan memenuhi ketentuan peraturan perundang-undangan yang berlaku. Ketentuan tersebut adalah:

1. Perdagangan impor hanya dapat dilakukan oleh perusahaan penanaman modal yang telah memiliki Angka Pengenal Importir Terbatas (APIT).

a) Angka Pengenal Importir Terbatas (APIT) yang dimiliki perusahaan penanaman modal untuk melakukan impor mesin-mesin, suku cadang, bahan/peralatan bangunan dan bahan baku/bahan penolong guna pemakaian dalam proses produksi sendiri dapat diberlakukan sebagai Angka Pengenal Importir Umum (APIU);

b) Angka Pengenal Importir Terbatas (APIT) yang dimiliki perusahaan penanaman modal di bidang perdagangan impor dapat diberlakukan sebagai Angka Pengenal Importir Umum (APIU).

2. Perdagangan impor dapat dilaksanakan oleh perusahaan penanaman modal yang seluruh modalnya dimiliki oleh Warga Negara Asing dan atau badan hukum asing atau oleh perusahaan patungan antara modal asing dengan modal yang dimiliki Warga Negara Indonesia dan atau Badan Hukum Indonesia;

3. Perusahaan yang dapat melaksanakan perdagangan impor tersebut adalah perusahaan yang bergerak di bidang produksi, di bidang perdagangan ekspor dan impor, di bidang perdagangan besar/distributor (wholesaler) dan di bidang perdagangan eceran (retailer) skala besar;

4. Jenis barang yang dapat diimpor oleh perusahaan penanaman modal adalah mesin-mesin, suku cadang, bahan/peralatan bangunan dan bahan baku/bahan penolong guna pemakaian dalam proses produksi sendiri dan barang-barang lainnya yang kegunaannya berkaitan dengan jenis kegiatan usaha perdagangan yang diizinkan di dalam negeri.

2.2 Pengertian Cukai

Cukai adalah pungutan negara yang dikenakan terhadap barang-barang tertentu yang mempunyai sifat dan karakteristik tertentu yang ditetapkan dalam Undang-undang No.11/1995. Pabrik adalah tempat tertentu termasuk bangunan, halaman, dan lapangan yang merupakan bagian daripadanya, yang dipergunakan untuk menghasilkan Barang Kena Cukai (BKC) dan/atau untuk mengemas Barang Kena Cukai dalam kemasan untuk penjualan eceran

Tempat enyimpanan adalah tempat, bangunan, dan/atau lapangan yang bukan merupakan bagian parik yang dipergunakan untuk menyimpan BKC berupa etil alkohol yang masih terutang cukai dengan tujuan untuk disalurkan, dijual, diekspor. Tempat Penjualan Eceran adalah tempat untuk menjual secara eceran BKC kepada konsumen akhir. Barang yang mempunyai sifat dan karakteristik tertentu adalah barang yang pemakaiannya perlu diawasi dan dibatasi(Direktorat Bea dan Cukai, 2003).

2.2.1 Kriteria Barang Kena Cukai dan Jenis Barang Kena Cukai

Menurut Direktorat Bea dan Cukai (2003), barang-barang tertentu yang mempunyai sifat atau karakteristik yang ditetapkan (yang pemakaiannya perlu dibatasi atau diawasi) Barang Kena Cukai (BKC) terdiri dari tiga jenis yaitu : 1. Etil alkohol atau etanol, dengan tidak mengindahkan bahan yang digunakan

dalam proses pembuatannya; Etil alkohol adalah barang cair, jernih, dengan rumus kimia C2H5OH yang diperoleh baik secara peragian dan/atau

penyulingan maupun sintesa kimiawi

2. Minuman yang mengandung etil alkohol (MMEA) dalam kadar berapa pun, dengan tidak mengindahkan bahan yang digunakan dan proses pembuatannya, termasuk konsentrat yang mengandung etil alkohol; sabagai contoh: bir, shandy, anggur, dan lain-lain. MMEA adalah semua barang cair yang lazim disebut minuman dan mengandung etil alkohol, sedangkan

konsentrat yang mengandung etil alkohol adalah bahan yang mengandung etil alkohol yang digunakan sebagai bahan baku atau bahan penolong dalam pembuatan minuman yang mengandung etil alkohol

3. Hasil tembakau, yang meliputi sigaret, cerutu, rokok daun, tembakau iris, dan hasil pengolahan tembakau lainnya, dengan tidak mengindahkan digunakan atau tidak bahan pengganti atau bahan pembantu dalam pembuatannya.

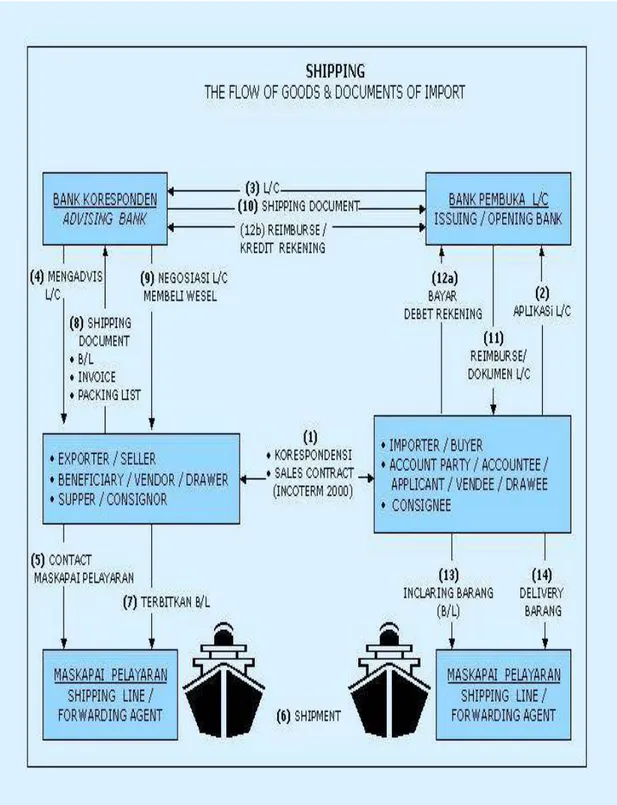

2.3 Bagan Alir Impor Barang Umum

Bagan alir impor umum menjelaskan bagaimana aliran impor barang dan dokumen yang secara umum dilakukan. Proses tersebut dimulai dari kontrak antara eksportir dan importir sampai dengan kegiatan yang dilakukan oleh intansi bea dan cukai, serta sampai dengan pengeluaran barang oleh intansi bea dan cukai. Dari bagan ini dapat diketahui bahwa intansi bea dan cukai hanya memiliki proses pada saat barang sampai pada daerah pabean. Daerah pabean adalah Wilayah Republik Indonesia yang meliputi wilayah darat, perairan dan ruang udara di atasnya, serta tempat-tempat tertentu di zone ekonomi eksklusif dan landasan yang di dalamnya berlaku Undang-undang Nomor 10 Tahun 1995 tentang Kepabeanan. Terdapat tahapan-tahapan yang dilalui oleh barang impor, tahapan tersebut antara lain:

1. Adanya kontak antara importir dan Eksportir

2. Importir membuka L/C di Bank Pembuka/Opening Bank

3. Eksportir menyerahkan Shipping Document berupa : B/L, Invoice, dan Packing List kepada Bank Koresponden

4. Importir membayar/debit rekening di Bank Pembuka

5. Importir melakukan inclaring barang ke maskapai pelayaran Bagan alir impor barang umum dapat dilihat pada Gambar 1.

Gambar 1. Bagan Alir Impor Barang Umum ( Direktorat Jenderal Perdagangan Luar Negeri, 2004)

Penjelasan Gambar 1 :

1. Antara Importir dan Eksportir

• Adanya kontak antara importir dan eksportir

• Importir menerbitkan Purchase Order (PO) kepada eksportir • Eksportir memberikan penawaran harga kepada importir • Terbit Sales Contract

2. Importir membuka L/C di Bank Pembuka / Opening Bank . 3. Bank Devisa mengkonfirmasi L/C ke Bank Koresponden.

4. Bank koresponden meneruskan / memberitahukan L/C kepada Eksportir

5. Eksportir menghubungi maskapai pelayaran / Forwarding Agent di Luar Negeri untuk pelaksanaan pengiriman barang.

6. Adanya proses di Maskapai Pelayaran

7. Perusahaan pelayaran/penerbangan di Luar negeri menerbitkan B/L kepada Eksportir.

8. Eksportir menyerahkan Shipping Document berupa : B/L, Invoice, dan Packing List kepada Bank Koresponden.

9. Eksportir mengadakan negosiasi L/C dan membeli wesel ke Bank Koreponden. 10. Bank Koresponden meneruskan Shipping Document berupa : B/L, Invoice, dan

Packing List kepada Bank Pembuka.

11. Bank Pembuka melakukan reimburse dokumen L/C ke Importir. 12 a. Importir membayar / debit rekening di Bank Pembuka

12 b. Bank Pembuka melakukan reimburse / Kredit rekening ke Bank Koresponden 13. Importir melakukan inclaring barang ke maskapai pelayaran

14. Dilakukan pengiriman barang. Setelah Barang tiba di pelabuhan :

1. Importir membuat P.I.B (Bemberitahuan Impor Barang) dasar pengisian PIB antara lain : B/L, Invoice, Packing List).

2. Importir ke Bank Devisa untuk menyelesaikan pembayaran.

3. Importir ke Bea Cukai untuk memproses Costum Clearence, dengan menyerahakan : Bukti Pembayaran, Angka Pengenal Importir (API), NPWP, Surat Registrasi Pabean (SRP), Pemberitahuan Impor Barang, Surat Setoran Pajak Pabean Cukai dan Pajak Impor, Invoice, Packing List, Bill of Loading (B/L) dan Polis Asuransi.

4. Bea Cukai menerbitkan Surat Persetujuan Pengeluaran Barang (SPPB) 5. Importir menyerahkan B/L original (yang sudah di endorse oleh Bank

Devisa) kepada Agen Perusahaan pelayaran di dalam negeri 6. Importir menerima Delevery Order (DO) dari Agen pelayaran.

7. Importir dapat mengeluarkan barang dari gudang dengan menyertakan : a. Delevery Order (DO)

b. Surat Perintah Pengeluaran Barang (SPPB)

2.4 Pengolongan Barang Kiriman Melalui Jasa Titipan

Penggolongan barang kiriman melalui jasa titipan dibagi menjadi dua, yaitu:

1. Atas barang impor yang dikirim melalui perusahaan jasa titipan yang tidak melebihi nilai USD 50.00 untuk setiap kiriman diberikan pembebasan Bea Masuk dan Pajak Dalam Rangka Impor.

2. Atas kelebihan nilai USD 50.00 terhadap barang kiriman yang bersangkutan dikenakan Bea Masuk dan Pajak Dalam Rangka Impor lainnya. Pelunasan Bea Masuk dan Pajak Dalam Rangka Impor lainnya yang terutang atas barang kiriman melalui perusahaan jasa titipan dilakukan selambat-lambatnya 3 (tiga) hari setelah pengeluaran barang.

Prosedur-prosedur yang harus dijalankan dalam barang kiriman melalui jasa titipan merupakan hal penting, karena dengan adanya prosedur tersebut pejabat bea dan cukai serta perusahaan jasa titpan dapat melakukan kegiatan impor dengan baik. Prosedur-prosedur yang harus dijalankan dapat dilihat dibawah ini.

Prosedur Pengusaha Jasa Titipan

• Pengusaha jasa titipan (PJT) mengajukan PIBT(BC2.1) dalam dua lembar dan/ atau dokumen pelengkap pelengkap pabean dengan dilampiri :

- Bill of lading (B/L) atau Air Way Bill (AWB) - Invoice

- Packing List

- Daftar Barang per Master Airway Bill

• Pejabat Bea dan Cukai melakukan :

- Penelitian berkas PIBT dan/atau dokumen pelengkap pabean, - dan identitas PJT

- Pemeriksaan fisik barang

- Penetapan klasifikasi dan nilai pabean

- Perhitungan bea masuk dan pajak dalam rangka impor yang terutang • PIBT dan/atau dokumen pelengkap pabean yang sudah diteliti dan

ditetapkan klasifikasi, nilai pabean dan bea masuk serta pajak dalam rangka impor diserahkan kembali kepada PJT untuk pelunasan bea masuk dan pajak dalam rangka impor yang terutang.

• PJT melakukan pembayaran atau mempertaruhkan jaminan terhadap bea masuk dan pajak dalam ranga impor terutang

• PJT menyerahkan kembali PIBT dan/atau dokumen pelengkap pabean beserta bukti pembayaran atau bukti penyerahan jaminan kepada pejabat bea dan cukai.

• Pejabat bea dan cukai mencocokkkan besarnya bea masuk dan pajak dalam rangka impor yang tertera dalam bukti pembayaran atau bukti penyerahan jaminan dengan yang ditetapkan dalam PIBT.

• Pejabat bea dan cukai menerbitkan 2 (dua) lembar Surat Perintah Pengeluaran Barang (SPPB) dan menerahkan lembar keduanya kepada PJT untuk pengeluaran barang.

2.5 Standar Pekerja dan Pengukuran Kerja

Standar pekerja moderen diawali dengan penelitian yang dilakukan oleh Taylor dan Lillian Gilberth di awal abad ke-20. saat itu sebagian besar pekerjaan dikerjakan secara manual yang mengakibatkan tingginya porsi pekerja dalam satu produk. Hanya sedikit informasi yang diketahui tentang apa yang termasuk dalam satu hari kerja normal sehingga manajer memulai suatu penelitian untuk meningkatkan metode kerja dan memahami usaha manusia. Usaha ini berlanjut hingga sekarang sehingga standar pekerja masih merupakan hal yang penting dalam organisasi jasa dan manufaktur. Standar pekerja ini biasanya merupakan titik awal dalam menentukan kebutuhan pekerja. (Heizer dan Render, 2001)

Menurut Heizer dan Render, (2001) manajemen operasi yang efektif membutuhkan standar yang dapat membantu perusahaan untuk menentukan :

1. Proporsi pekerja dari setiap barang yang diproduksi.

2. Kebutuhan staf (berapa banyak orang yang dibutuhkan untuk memproduksi barang yang dibutuhkan)

3. Perkiraan biaya dan waktu sebelum produksi dilaksanakan (untuk membantu mengambil beragam keputusan)

4. Jumlah kru dan keseimbangan pekerjaan 5. Tingkat produksi yang diharapkan 6. Dasar perencanaan insentif pekerja 7. Efisiensi karyawan dan pengawasan.

Menurut Pardede (2003), pengukuran kerja (work measurement) adalah penentuan daya hasil yang seharusnya atau yang semestinya dimiliki sumber daya manusia pada kegiatan pengolahan. Daya hasil (productivity) yang dimiliki sumber daya manusia adalah satu dari berbagai jumlah satuan barang atau jasa yang dapat dibuat oleh seorang pekerja dalam satu kurun waktu tertentu dengan mengunakan berbagai jenis mesin dan peralatan yang tersedia di tempatnya bekerja. Dengan menghitung daya hasil ini perusahaan akan dapat menentukan, antara lain, daya hasil yang selayaknya dicapai oleh rata-rata pekerja.

Dalam banyak pekerjaan jasa, studi waktu dan gerakan merupakan alat manajemen yang efektif. Seperti pada United Parcel Service (UPS) yang mempekerjakan 150.000 orang dan mengirimkan rata-rata 9 juta paket perhari. Untuk mencapai janjinya UPS melatih para supir pengirimannya untuk dapat melakukan pekerjaan mereka seefisien mungkin.

Studi waktu telah dilakukan oleh UPS pada setiap rute supir dan menetapkan standar untuk setiap pengiriman, pemberhintian dan penjemputan paket. Para insinyur telah mencatat setiap detik yang terbuang karena lampu merah, kemacetan lalulintas, berpitar arah, memencet bel, berjalan, menaiki tangga, dan berhenti untuk minum kopi.

Dalm rangka memenuhi tujuan mengantar dan menjemput paket sebanyak 200 kali setiap hari, para supir UPS harus mengikuti prosedur secara tepat. Di saat mereka mendekati pemberhentian, para supir melepaskan sabuk pengaman, membunyikan klakson, dan mematiakan mesin. Dalam satu gerakan yang tidak terputus, mereka harus menginjak rem dan meamsukan gigi. Kemudian turundengan papan kecil sebagai alat menulis di lengan kanan mereka, dan paket di tangan kiri. Kunci mobil ada di tangan kanan mereka, berjalan ke pintu terlebih dahulu untuk menghindari detik-detik yang terbuang untuk mencari bel. Setelah mengantarkan barang, mereka melakukan tugas administrasi dalam perjalanan pulang ke truk. Para ahli produktifitas menjelaskan UPS sebagai satu dari perusahaan yang paling efisiean di seluruh dunia dalam menerapkan strandar pekerja yang efektif. (EBN, 2001)

2.6 Penelitian Terdahulu

Penelitian terdahulu mengenai Pelayanan Rush Handling di Kantor Pelayanan Bea dan Cukai tipe A Soekarno Hatta oleh Eryanto (1998). Tujuan penelitian ini adalah menganalisa Rush Handling akan lebih efektif dan efisien, Rush Handling adalah salah satu kemudahan yang diberikan Kantor Pelayanan Bea dan Cukai Tipe A Soekarno Hatta yang merupakan tempat penimbunan sementara barang-brang yang memerlukan pelayanan segera. Rush Handling berasal dari bahasa inggris merupakan dari kata rush dan handl. Pengertian Rush Handling (Pelayanan Segera) adalah pelayanan penyelasaian segera atas barang impor tertentu yang harus segera

dilakukan terhadap barang yang cepat rusak atau busuk, peka waktu, binatang hidup atau barang lain yang karena sifatnya memerlukan perlakuan khusus.

Siahaan (1998) melakukan penelitian tentang pelayanan kepabeanan terhadap barang penumpang dan kendala pada Kantor Pelayanan Bea dan Cukai Soekarno Hatta. Penelitian ini membahas tentang peningkatan pelayanan kepabeanan yang mengacu pada kelancaran arus barang, orang dan dokumen. Pelayanan barang penumpang dan wisatawan asing yang efisien dan efektif adalah pelayanan yang bercirikan save time, save cost, safety, dan simple. Mengacu kepada kelancaran arus barang penumpang dan terjaminnya kepentingan negara berupa pemungutan bea masuk dan pungutan negara dalam rangka impor dan pengawasan barang impor.

III. METODOLOGI PENELITIAN

3.1Alur Pikir

Penelitian dimulai dengan melihat kondisi yang ada pada intansi bea dan cukai. Bedasarkan kondisi yang ada maka ditentukan faktor-faktor yang mempengaruhi. Faktor-faktor tersebut terdiri dari faktor yang dapat dikendalikan dan faktor yang tidak dapat dikendalikan. Faktor yang dapat dikendalikan antara lain sumber daya manusia dan sistem manajemen. Sedangkan faktor yang tidak dapat dikendalikan antara lain peraturan pemerintah dan undang-undang yang berlaku.

Data kemudian dikumpulkan berdasarkan faktor-faktor tersebut dan dijadikan input untuk melakukan pengolahan. Pengolahan dilakukan berdasarkan metode yang sesuai dengan data yang didapat. Hasil dari analisa tersebut dapat berupa hasil yang dikehendaki yaitu efektifitas kerja dan efisiensi waktu, sedangkan hasil yang tidak dikehendaki yaitu seperti penurunan kualitas kerja serta sumber daya manusia yang tidak optimum. Sebelum hasil tersebut digunakan terlebih dahulu dilakukan feed back (umpan balik) apakah hasil tersebut sesuai dengan peraturan internal intansi. Apabila didapatkan hasil yang dikehendaki diharapkan dapat meningkatkan waktu pelayanan barang impor yang optimal. Kerangka alur pikir dapat dilihat pada Gambar 2.

3.2Metode Penelitian

3.2.1 Pengumpulan Data

Penelitian ini dilakukan di Kantor Pelayanan Bea dan Cukai Tipe A Khusus Bandara Internasional Soekarno Hatta di Jakarta. Pemilihan lokasi ini berdasarkan pertimbangan bahwa Kantor Pelayanan Bea dan Cukai Tipe A Khusus Bandara Internasional Soekarno Hatta merupakan salah satu kantor pelayanan bea dan cukai di Indonesia yang telah memiliki suatu proses manajemen impor yang baik. Selain itu pertimbangan lain berupa adanya ketersediaan data yang dibutuhkan dan kesediaan pihak intansi Kantor Pelayanan Bea dan Cukai Tipe A Khusus Bandara Internasional Soekarno Hatta menjadi lokasi penelitian. Pengumpulan data dilakukan selama tiga

bulan. Data yang digunakan dalam penelitian ini adalah data kualitatif dan kuantitatif yang didapatkan dari dalam intansi (internal) maupun dari luar intansi (eksternal) dan berupa data primer dan sekunder. Data kualitatif berupa visi, misi, tujuan dan struktur organisasi, strategi yang diterapkan intansi, kebijakan intansi, dan kebijakan pemerintah. Data kualitatif berupa data waktu yang diperlukan dalam operasi, dengan menggunakan stopwatch 2 digit merek Nokia. Data primer dikumpulkan melalui observasi langsung ke intansi Kantor Pelayanan Bea dan Cukai Tipe A Khusus Bandara Internasional Soekarno Hatta, dan wawancara. Data sekunder didapat dengan cara studi pustaka, laporan internal intansi, data dari intansi terkait, dan sumber lain yang mendukung.

Metode pengumpulan data yang dilakukan adalah :

a. Observasi atau pengamatan langsung ke intansi yang dilakukan secara langsung dan intensif pada kegiatan impor dan semua aspek yang mendukung yang dilaksanakan oleh intansi.

b. Wawancara yang mendalam dengan pihak-pihak yang berhubungan dengan operasi impor pada Kantor Pelayanan Bea dan Cukai Tipe A Khusus Bandara Internasional Soekarno Hatta.

c. Studi literatur yang mendukung penelitian yang bersumber dari laporan internal intansi dan data dari intansi terkait lainnya.

3.2.2Metode Pengolahan dan Analisis Data

Penelitian akan dilakukan dua tahapan studi, yaitu pertama adalah studi pendahuluan atau pra penelitian dan yang kedua adalah penelitian atau studi

lanjutan. Pada Studi Pendahuluan dilakukan pengumpulan data sekunder tentang pengaturan dan prosedur yang berlaku. Studi Pendahuluan penting dilakukan agar didalam mengembangkan metode pengumpulan data primer dan observasi selanjutnya dapat lebih terarah dalam proses kelancaran pengeluaran arus barang impor.

Studi Lanjutan akan dilakukan dengan pemeriksaan dokumen-dokumen dan pemeriksaan barang dilapangan. Diharapkan melalui proses tersebut akan dapat diketahui seluruh kegiatan dan proses waktu pengeluaran barang impor, ditinjau dari jenis barang impor (untuk dipakai, disimpan dan untuk proyek) dikaitkan dengan daerah asal dan tujuan barang serta kegiatan pemeriksaan yang dilakukan.

Metode pengolahan data yang digunakan ini adalah 1) Studi waktu, 2) Faktor peringkat dan 3) Penentuan kapasitas. Masing-masing akan diuraikan sebagai berikut :

1. Studi Waktu

Studi waktu merupakan metode menghitung waktu standar dalam melakukan suatu pekerjaan. Perhitungan waktu standar dilakukan berdasarkan pengamatan pada pelaksanaan pekerjaan tersebut. Pengambilan waktu dengan menggunakan Stopwatch atau studi waktu, yang pada awalnya dikenalkan oleh Frederick W. Taylor di tahun 1881, masih menjadi metode paling banyak digunakan hingga sekarang. Prosedur studi waktu (time studies) mengunakan contoh sampel kinerja seorang pekerja dan megunakannya sebagai standar. Seorang pekerja yang terlatih dan berpengalaman dapat menerapkan standar dengan delapan langkah berikut :

1. Definisikan pekerjaan yang akan diamati.

2. Bagi pekerjaan menjadi elemen-elemen yang tepat 3. Tentukan berapa kali akan dilakukan pengematan

4. Hitung waktu dan catat waktu elemen serta tingkat kinerja.

5. Hitung waktu siklus rata-rata. Waktu siklus pengamatan rata-rata (average

elemen yang diukur, yang disesuaikan dari pengeruh yang tidak biasa untuk setiap elemen:

WSP rata-rata =

S

We

...(1)

Dimana :

WSP rata-rata = Waktu siklus pengamatan rata-rata

We = Jumlah waktu yang dicatat untuk melaksanakan setiap elemen

S = Jumlah siklus pengamatan

6. Tentukan tingkat kinerja dan kemudian hitung waktu normal (normal time) untuk setiap elemen.

Wn = WSP rata-rata x Fp

...(2)Dimana :

Wn = Waktu Normal

WSP rat-rata = Waktu siklus pengamatan rata-rata Fp = Faktor peringkat

7. Tambahkan waktu normal untuk setiap elemen untuk mendapatkan waktu normal total untuk pekerjaan tersebut.

8. Hitunglah waktu standar (standar time). Penyesuaian ke waktu normal total memberikan kelonggaran seperti kebutuhan pribadi, keterlambatan yang tidak dapat dihindarkan, dan kelelahan.

Wst =

Fk

1

Wnt

−

...(3) Dimana :Wst = Waktu standar Wnt = Waktu normal total Fk = Faktor kelongaran

Faktor Kelonggaran waktu pribadi (personal time Allowance factor) biasanya yang sering kali ditetapkan berkisar antara 4%-7%.

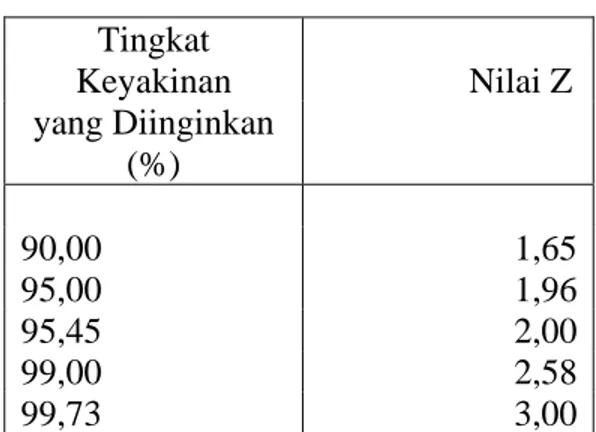

Studi waktu membutuhkan sebuah proses pengambilan sample, jadi pertanyaan kesalahan pengambilan sampel dalam waktu siklus pengamatan rata-rata terjadi. Dalam statistik, kesalahan bervariasi dengan jumlah berbanding terbalik dengan ukuran sampel. Jadi untuk menentukan berapa banyak siklus yang harus dicatat, keragaman setiap elemen dalam pengamatan harus dipertimbangkan.

Untuk menentukan sebuah ukuran sampel yang mencukupi, terdapat tiga hal yang harus dipertimbangkan:

1. Seberapa akurat hasil pengamatan yang diinginkan 2. Tingkat keyakinan yang diinginkan

3. Berapa banyak variasi yang muncul dalm elemen kerja

Formula untuk menemukan ukuran sample yang tepat adalah

n

=

2s

⎟

⎠

⎞

⎜

⎝

⎛

x

h

z

... (4) Dimana :h = tingkat ketepatan yang diinginkan, dinyatakan dalam sebuah angka desimal ( 3.5% =0,035)

z =jumlah deviasi standar yang dibutuhkan untuk waktu tingkat keyakinan yang diinginkan (dapat dilihat dalam Tabel 1)

s = deviasi standar sampel awal x = rata-rata sample awal

Tabel 1. Tabel nilai Z Tingkat Keyakinan Nilai Z yang Diinginkan (%) 90,00 1,65 95,00 1,96 95,45 2,00 99,00 2,58 99,73 3,00

Untuk kasus-kasus ketika s, deviasi standar tidak disediakan (yang merupakan kasus yang biasa terjadi di dunia nyata), maka deviasi standar harus dihitung. Formula ini diberikan pada persamaan

s

=

(

)

1

2−

−

∑

n

x

x

i ...(5) Dimana :xi = nilai setiap pengamatan

χ= rata-rata sampel awal

n = jumlah pengamatan dalam sampel s = deviasi standar sample awal

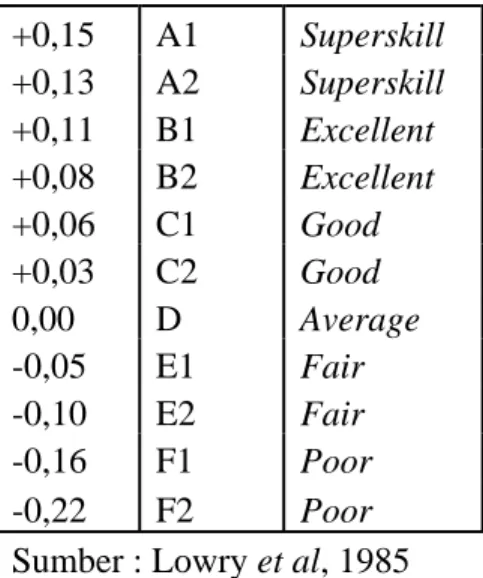

2. Faktor Peringkat

Faktor peringkat ditentukan dengan mengkombinasikan empat atribut dari si pekerja. Atribut-atribut tersebut antara lain :

a) Skill seseorang dinilai berdasarkan pengalaman dan daya adaptasi yang dimiliki orang tersebut.

Tabel 2. Tabel atribut skill Faktor peringkat Nilai Kode Keterangan

+0,15 A1 Superskill +0,13 A2 Superskill +0,11 B1 Excellent +0,08 B2 Excellent +0,06 C1 Good +0,03 C2 Good 0,00 D Average -0,05 E1 Fair -0,10 E2 Fair -0,16 F1 Poor -0,22 F2 Poor Sumber : Lowry et al, 1985

b) Effort merupakan tingkat kemauan yang dimiliki seseorang. Effort dinilai berdasarkan kecepatan seseorang dalam menggunakan skill-nya.

Tabel 3. Tabel atribut effort Faktor peringkat Nilai Kode Keterangan

+0,13 A1 Excessive +0,12 A2 Excessive +0,10 B1 Excellent +0,08 B2 Excellent +0,05 C1 Good +0,02 C2 Good 0,00 D Average -0,04 E1 Fair -0,08 E2 Fair -0,12 F1 Poor -0,17 F2 Poor Sumber : Lowry et al, 1985

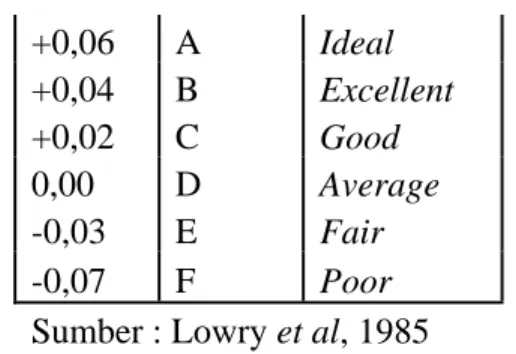

c) Condition adalah kondisi ruangan di sekitar seseorang yang penilaiannya meliputi suhu, ventilasi, tingkat kebisingan, dan pencahayaan.

Tabel 4. Tabel atribut condition Faktor peringkat Nilai Kode Keterangan

+0,06 A Ideal +0,04 B Excellent +0,02 C Good 0,00 D Average -0,03 E Fair -0,07 F Poor Sumber : Lowry et al, 1985

d) Consistency dinilai berdasarkan kecepatan seseorang melakukan tugasnya. Jika ia melakukannya dengan kecepatan yang selalu hampir sama, maka ia dikatakan konsisten.

Tabel 5. Tabel atribut consistency Faktor peringkat Nilai Kode Keterangan

+0,04 A Perfect +0,03 B Excellent +0,01 C Good 0,00 D Average -0,02 E Fair -0,04 F Poor Sumber : Lowry et al, 1985

Faktor peringkat = Jumlah empat atribut + 1 ...(6)

3. Penentuan Kapasitas

Pada dasarnya, penentuan jumlah unit kapasitas (missal, jam kerja karyawan atau mesin) yang diperlukan selama periode waktu tertentu dibuat melalui perhitungan rasio permintaan terhadap satu unit sumber daya. Jadi, bila 500 jam kerja karyawan dibutuhkan untuk memenuhi permintaan selama satu bulan dan seorang karyawan bekerja 160 jam per bulan, maka diperlukan 3,125 karyawan.

IV. HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Direktorat Jenderal Bea dan Cukai 4.1.1 Gambaran Umum

Instansi Kepabeanan di Indonesia dalam hal ini Direktorat Jenderal Bea dan Cukai merupakan organisasi yang keberadaannya amat esensial. Institusi ini memiliki peran sebagai berikut :

• Perlindungan masyarakat atas masuknya barang-barang berbahaya.

• Perlindungan kepada industri tertentu dari persaingan barang-barang impor sejenis (proteksi).

• Memberantas penyelundupan.

• Diberikan/dititipkan tugas oleh instansi-instansi lain yang berkepentingan dengan lalu lintas barang yang melampaui batas-batas negara.

• Sekaligus berkewajiban untuk menghasilkan penerimaan negara untuk kepentingan laju perkembangan nasional.

4.1.2 Tugas Pokok dan Fungsi Direktorat Jenderal Bea dan Cukai

4.1.2.1 Tugas Pokok Melaksanakan sebagian tugas pokok Departemen Keuangan di

bidang kepabeanan dan cukai, berdasarkan kebijaksanaan yang ditetapkan oleh Menteri dan mengamankan kebijaksanaan pemerintah yang berkaitan dengan lalu lintas barang yang masuk atau keluar Daerah Pabean dan pemungutan Bea Masuk dan Cukai serta pungutan negara lainnya berdasarkan peraturan perundang-undangan yang berlaku.

Untuk menyelenggarakan tugas pokok tersebut, Direktorat Jenderal Bea dan Cukai mempunyai fungsi :

1. Perumusan kebijaksanaan teknis di bidang kepabeanan dan cukai, sesuai dengan kebijaksanaan yang ditetapkan oleh Menteri dan peraturan perundang-undangan yang berlaku.

2. Perencanaan, pelaksanaan, pengendalaian, evaluasi dan pengamanan teknis operasional kebijaksanaan pemerintah yang berkaitan dengan pengawasan atas lalu lintas barang yang masuk atau keluar daerah pabean, sesuai dengan kebijaksanaan yang ditetapkan oleh Menteri dan berdasarkan peraturan perundang-undangan yang berlaku.

3. Perencanaan, pelaksanaan, pengendalian, evaluasi dan pengamanan teknis operasional di bidang pemungutan bea masuk dan cukai serta pungutan lainnya yang pemungutannya dibebankan kepada Direktorat Jenderal berdasarkan peraturan perundang-undangan yang berlaku.

4. Perencanaan, pembinaan dan bimbingan di bidang pemberian pelayanan, perijinan, kemudahan, ketatalaksanaan dan pengawasan di bidang kepabeanan dan cukai berdasarkan peraturan perundang-undangan yang berlaku.

5. Pencegahan pelanggaran peraturan perundang-undangan kepabeanan dan cukai dan penindakan di bidang kepabeanan dan cukai serta penyidikan tindak pidana kepabeanan dan cukai sesuai peraturan perundang-undangan yang berlaku.

4.1.3 Struktur Organisasi

Struktur Organisasi menjelaskan hirarki, susunan wewnang, dan hubungan. Struktur organisasi Direktorat Jenderal Bea dan Cukai dapat dilihat pada Gambar 3. Sedangkan tugas dari masing-masing departemen sebagai berikut :

1. Sekretariat Direktorat Jenderal

Sekretariat Direktorat Jenderal mempunyai tugas memberikan pelayanan teknis dan administratif kepada semua unsur di lingkungan Direktorat Jenderal. Untuk menyelenggarakan tugas tersebut, Sekretariat Direktorat Jenderal mempunyai fungsi :

1. Koordinasi penyusunan naskah kebijaksanaan teknis Direktorat Jenderal.

2. Pembinaan dan peningkatan kapasitas organisasi, tatalaksana, pengukuran beban dan prestasi kerja.

3. Pembinaan, pengembangan dan pelaksnaan urusan kepegawaian di lingkungan Direktorat Jendera.

4. Pelaksanaan urusan keuangan di lingkungan Direktorat Jenderal. 5. Pelaksanaan urusan perlengkapan di lingkungan Direktorat Jenderal. 6. Pembinaan dan pengembangan tata naskah persuratan dinas di

lingkungan Direktorat Jenderal serta pelaksanaan urusan dokumentasi, kepustakaan dan hubungan masyarakat.

7. Pelaksanaan urusan tata usaha dan rumah tangga Kantor Pusat Direktorat Jenderal.

2. Direktorat Teknis Kepabean

Direktorat Pabean mempunyai tugas melaksanakan sebagian tugas pokok Direktorat Jenderal di bidang teknis kepabeanan berdasarkan kebijaksanaan teknis yang ditetapkan oleh Direktur Jenderal. Untuk menyelenggarakan tugas tersebut, Direktorat Pabean mempunyai fungsi :

1. Penyusunan rumusan kebijaksanaan teknis kepabeanan.

2. Pembinaan dan bimbingan pelaksanaan peraturan perundang-undangan di bidang teknis kepabeanan.

3. Pembinaan dan bimbingan pelaksanaan pemberian kemudahan di bidang kepabeanan.

4. Pembinaan dan bimbingan pelaksanaan peraturan perundang-undangan kepabeanan di bidang klasifikasi barang, tarif bea masuk dan tarif bea masuk anti dumping.

5. Penelitian keberatan penetapan tarif dan nilai pabean berdasarkan kebijaksanaan teknis yang ditetapkan Direktur Jenderal.

6. Pembinaan dan bimbingan pelaksanaan peraturan perundang-undangan kepabeanan di bidang nilai pabean.

7. Pembinaan, bimbingan dan pelaksanaan penetapan klasifikasi barang, tarif bea masuk, tarif bea msuk anti dumping, dan nilai pabean serta pemutakhiran profil komoditi dan data nilai pabean.

8. Pelaksanaan urusan tata usaha Direktorat.

3. Direktorat Fasilitas Kepabeanan

Direktorat Fasilitas Kepabeanan mempunyai tugas melaksanakan sebagian tugas pokok Direktorat Jenderal di bidang pembebasan dan keringanan bea masuk dalam rangka pembangunan dan pengembangan industri, pengembangan ekspor dan dalam rangka pencegahan pencemaran lingkungan berdasarkan kebijaksanaan teknis yang ditetapkan oleh Direktur Jenderal. Untuk menyelenggarakan tugas tersebut, Direktorat tarif dan harga mempunyai fungsi :

1. Penyusunan rumusan kebijaksanaan teknis, di bidang pembebasan dan keringanan bea masuk dalam rangka pembangunan dan pengembangan industri, pengembangan ekspor serta pencegahan pencemaran lingkungan berdasarkan peraturan perundang-undangan yang berlaku. 2. Pembinaan dan bimbingan pelaksanaan peraturan

perundang-undangan pabean di bidang pembebasan dan keringanan bea masuk dalam rangka pembangunan dan pengembangan industri, pengembangan ekspor serta pencegahan pencemaran lingkungan.

3. Pembinaan dan bimbingan pelaksanaan pemberian perizinan dan fasilitas kepabeanan di bidang penimbunan berikat.

4. Pelaksanaan urusan tata usaha Direktorat.

4. Direktorat Cukai

Direktorat Cukai mempunyai tugas melaksanakan sebagian tugas pokok Direktorat Jenderal di bidang cukai berdasarkan kebijaksanaan teknis yang ditetapkan oleh Direktur Jenderal. Untuk menyelenggarakan tugas tersebut, Direktorat Cukai mempunyai fungsi :

1. Penyusunan rumusan kebijaksanaan teknis di bidang cukai. 2. Perumusan pemberian perizinan dan kemudahan di bidang cukai. 3. Pembinaan dan bimbingan pelaksanaan peraturan

perundang-undangan cukai di bidang tarif cukai dan harga barang kena cukai. 4. Pembinaan dan bimbingan pelaksanaan pemberian izin dan

kemudahan di bidang cukai.

5. Pembinaan dan bimbingan pelaksanaan peraturan perundang-undangan cukai di bidang pita cukai dan pelaksanaan urusan pengadaan, penyimpanan, penyaluran, penukaran dan perusakan pita cukai.

6. Penelitian keberatan terhadap pencabutan izin dan hasil penutupan pembukuan rekening barang kena cukai berdasarkan kebijaksanaan teknis yang ditetapkan Direktur Jenderal.

7. Penggalian potensi cukai.

8. Pelaksanaan urusan tata usaha Direktorat.

5. Direktorat Pencegahan dan Penyidikan

Direktorat Pencegahan dan Penyidikan mempunyai tugas melaksanakan sebagian tugas pokok Direktorat Jenderal di bidang pencegahan pelanggaran peraturan perundang-undang kepabeanan dan cukai, penindakan, penyidikan tindak pidana di bidang kepabeanan dan cukai serta pengelolaan sarana operasi berdasarkan kebijaksanaan teknis yang ditetapkan oleh Direktur Jenderal. Untuk menyelenggarakan tugas

pada tersebut, Direktorat Pencegahan dan Penyidikan Penyelundupan mempunyai fungsi :

1. Penyusunan rumusan kebijaksanaan teknis di bidang pencegahan, penindakan dan penyidikan tindak pidana kepabeanan dan cukai, pengenaan sanksi administrasi serta pengelolaan sarana operasi.

2. Pelaksanaan kebijaksanaan teknis Direktorat Jenderal di bidang pencegahan, penindakan dan penyidikan tindak pidana kepabeanan dan cukai.

3. Pembinaan, pengendalian dan bimbingan di bidang intelijen dalam rangka pencegahan pelanggaran peraturan perundang-undangan kepabeanan dan cukai.

4. Pembinaan, pengendalian dan bimbingan dalam rangka penindakan di bidang kepabeanan dan cukai.

5. Koordinasi, pembinaan, bimbingan dan pengendalian dalam rangka pencegahan dan penindakan terhadap pelanggaran peraturan perundang-undangan di bidang pengawasan barang larangan dan pembatasan.

6. Pembinaan, pengendalian dan bimbingan di bidang penyidikan tindak pidana kepabeanan dan cukai dan pelaksanaan urusan barang hasil penindakan , barang bukti dan uang ganjaran.

7. Pembinaan, pengendalian, bimbingan dan pengelolaan sarana operasi. 8. Pelaksanaan urusan tata usaha Direktorat.

6. Direktorat Verifikasi dan Audit

Direktorat Verifikasi dan audit mempunyai tugas melaksanakan sebagian tugas pokok Direktorat Jenderal di bidang verifikasi dan audit berdasarkan kebijaksanaan teknis yang ditetapkan oleh Direktur Jenderal. Untuk menyelenggarakan tugas tersebut, Direktorat Verifikasi dan audit mempunyai fungsi :

1. Penyusunan rumusan kebijaksanaan teknis di bidang verifikasi dan audit.

2. Pembinaan, bimbingan dan pengendalian pelaksanaan peraturan perundang-undangan kepabeanan dan cukai di bidang verifikasi dan audit.

3. Perumusan kebijaksanaan dan pelaksanaan kegiatan verifikasi dan audit.

4. Perumusan kebijaksanaan dan pengendalian pelaksanaan tindak lanjut hasil verifikasi dan audit.

5. Pelaksanaan urusan tata usaha Direktorat.

7. Direktorat Kepabeanan Internasional

Direktorat Kepabeanan Internasional mempunyai tugas melaksanakan sebagian tugas pokok Direktorat Jenderal yang berkaitan dengan kerjasama internasional di bidang kepabeanan berdasarkan kebijaksanaan teknis yang ditetapkan oleh Direktur Jenderal. Untuk menyelenggarakan tugas tersebut, Direktorat Kepabeanan Internasional mempunyai fungsi :

1. Penyusunan rumusan kebijaksanaan teknis kerjasama internasional di bidang kepabeanan yang berkaitan dengan sistem dan prosedur, penegakan hukum, klasifikasi barang, tarif bea masuk dan nilai pabean, kerjasama lainnya yang ditetapkan oleh Direktur Jenderal. 2. Pelaksanaan urusan kerjasama internasional di bidang kepabeanan. 3. Pelaksanaan urusan ratifikasi hasil kesepakatan kerjasama

internasional di bidang kepabeanan.

4. Koordinasi dan pelaksanaan hasil kesepakatan kerjasama internasional di bidang kepabeanan; pelaksanaan urusan tata usaha Direktorat.

Direktorat Perencanaan Penerimaan Bea dan Cukai mempunyai tugas melaksanakan sebagian tugas pokok Direktorat Jenderal di bidang umum perencanaan penerimaan bea dan cukai berdasarkan kebijaksanaan teknis yang ditetapkan oleh Direktur Jenderal. Untuk menyelenggarakan tugas tersebut, Direktorat Perencanaan Penerimaan Bea dan Cukai mempunyai fungsi :

1. Penyusunan rumusan rencana dan umum kebeacukaian.

2. Pembinaan dan bimbingan pelaksanaan administrasi penerimaan dan penagihan bea masuk, cukai dan pungutan negara lainnya yang pelaksanaan pemungutannnya dibebankan kepada Direktorat Jenderal serta pengembalian bea masuk dan cukai.

3. Penelitian atas keberatan penetapan denda administrasi berdasarkan kebijaksanaan teknis yang ditetapkan Direktorat Jenderal.

4. Evaluasi pelaksanaan rencana penerimaan dan rencana umum di bidang kepabeanan dan cukai program kerja tahunan serat evaluasi hasil pelaksanaan tugas seluruh unsur di lingkungan Direktorat Jenderal.

5. Evaluasi pelaksanaan tindak lanjut laporan hasil pemeriksaan aparat pengawasan fungsional dan laporan masyarakat.

6. Penyusunan laporan dan statistik Direktorat Jenderal.

7. Evaluasi sistem dan pelaksanaan peraturan perundang-undangan di bidang kepabeanan dan cukai dan koordinasi penyiapan bahan penyusunan peraturan perundang-undangan kepabeanan dan cukai serta bantuan hukum.

8. Pengkajian dan penyusunan rancangan petunjuk pelaksanaan peraturan perundang-undangan di bidang pabean dan cukai serta peraturan perundang-undangan lain yang pelaksanaannya dibebankan kepada Direktorat Jenderal.

9. Pelaksanaan dan koordinasi penyelenggaraan penyuluhan peraturan perundang-undangan kepabeanan dan cukai serta pelaksanaan urusan sarana penyuluhan.

10. Pelaksanaan urusan tata usaha Direktorat.

9. Direktorat Informasi Kepabeanan Dan Cukai

Pusat Pengolahan Data dan Informasi Bea dan Cukai mempunyai tugas membina dan mengembangkan sistem informasi dan komputerisasi serta melaksanakan pengolahan data, penyajian informasi dan pelayanan komputerisasi Bea dan Cukai berdasarrkan kebijaksanaan teknis yang ditetapkan Direktur Jenderal Untuk menyelenggarakan tugas tersebut, Pusat Pengolahan Data dan Informasi Bea dan Cukai mempunyai fungsi:

1. Penyusunan rumusan kebijaksanaan teknis di bidang sistem informasi kepabeanan dan cukai.

2. Perencanaan, perancangan, pembinaan dan pengembangan sistem aplikasi dan program aplikasi kepabeanan dan cukai.

3. Perncanaan, pembinaan, pelaksanaan dan pengembangan operasional komputer.

4. Perencanaan , pembinaan dan pengambangan sarana komputerisasi dan pelayanan informasi dalam rangka sistem komputerisasi.

5. Pelaksanaan pengolahan data dan pelayanan informasi kepabeanan dan cukai serta pengelolaan pusat komputer Direktorat Jenderal.

6. Koordinasi, pembinaan, bimbingan dan pengendalian kegiata pengolahan data oleh unit kerja di lingkungan Direktorat Jenderal; pelaksanaan urusan tata usaha dan rumah tangga Pusat.

4.1.4 Visi, Misi, Strategi, dan Lima Komitmen Harian Direktorat Jenderal Bea dan Cukai

Direktorat Jenderal Bea dan Cukai sejajar dengan institusi kepabeanan dan cukai dunia di bidang kinerja dan citra.

Misi

Memberikan pelayanan yang terbaik kepada industri, perdagangan, dan, masyarakat.

Strategi

Profesionalisme sumberdaya manusia, efisiensi, dalam organisasi pelayanan. Lima Komitmen Harian

1. Tingkatkan Pelayanan

2. Tingkatkan tramsparansi keadilan dan konsistensi 3. Pastikan pengguna jasa bekerja sesuai ketentuan 4. Hentikan perdagangan illegal

5. Tingkatkan Integritas

4.1.5 Perkembangan Organisasi

Pada zaman kolonial Hindia Belanda, organisasi Bea dan Cukai disusun sebagai unit pelaksana untuk Pemerintah Hindia Belanda cq Direktur Keuangan. Bentuk organisasi disesuaikan dengan title De Dienst

der Invoer en Uitvoerrechten en Accijinzen yang dalam bahasa Indonesia

diterjemahkan sebagai “Jawatan Bea dan Cukai”.

Sebelum tahun 1934 dikenal antara lain Keputusan Pemerintah No. 33 tanggal 22 Desember 1928 tentang Organisasi Dinas Bea dan Cukai. Kemudian diubah dengan Keputusan Pemerintah Hindia Belanda tanggal 1 Juni 1934.

Kemudian pada masa pendudukan Jepang, pada tanggal 29 April 1942, pemerintah militer Jepang mengeluarkan Undang-undang Nomor 13 tentang pembukaan kantor-kantor pemerintah di Jawa dan Sumatera, yaitu masa pemerintahan pendudukan Jepang, tugas Bea dan Cukai hanya meliputi

bidang cukai saja, sedangkan pemungutan bea bisa dikatakan sama sekali tidak dilakukan.

Setelah masa pendudukan Jepang berakhir yang ditandai dengan diproklamasikannya kemerdekaan Republik Indonesia pada tanggal 17 Agustus 1945, pembentukan Kementerian Keuangan dilakukan pada tanggal 19 Agustus 1945. Namun, karena masih dalam masa transisi, maka belum dimungkinkan untuk menyusun struktur organisasi dan cara kerja baru Kementrian-kementrian termasuk Kementrian Keuangan.

Kemudian sesuai dengan mandat Presiden RI tanggal 19 September 1948, akhirnya disusun organisasi Kementrian Keuangan yang terdiri dari 5 (lima) Pejabatan (sekarang eselon 1), salah satunya adalah Pejabatan Pajak yang membawahi tiga urusan, yaitu Urusan Perpajakan, Urusan Bea dan Cukai, dan Urusan Pajak Bumi.

Pada tanggal 1 Oktober 1946, Mentri Muda Keuangan, Sjafrudin Prawiranegara menunjuk R. A. Kartadjoemena sebagai Kepala Pejabatan Bea dan Cukai. Tanggal 1 Oktober 1946 inilah yang merupakan tanggal kelahiran Pejabatan Bea dan Cukai Republik Indonesia yang pertama. Di dalam perkembangan selanjutnya, sebagaimana diatur dalam Peraturan Pemerintah Nomor 51 Tahun 1948, susunan organisasi Kementrian Keuangan mengalami perubahan. Selain perubahan dalam susunan organisasi, perubahan lain adalah dengan digantinya sebutan “Pejabatan” menjadi “Jawatan”. Oleh karena itu , pimpinan organisasi intansi Bea dan Cukai pun disebut “Kepala Jawatan”, dan masih dipimpin oleh R. A. Kartadjoemena sampai dengan digantikan oleh G. J. E. Tapiheroe pada tanggal 1 Oktober 1950. Istilah “Jawatan” ini pada perkembangan selanjutnya berubah menjadi “Direktorat Jenderal”, sehingga pimpinan tertinggi Direkrorat Jenderal Bea dan Cukai pun disebut “Direktur Jenderal”, dan orang pertama yang menyandang jabatan Direktur Jenderal Bea dan Cukai adalah Padang Soedirjo yang merupakan pimpinan organisasi instansi Bea dan Cukai kelima. Sampai dengan tahun 2004 ini, instansi Bea dan Cukai telah dipimpin oleh 16 (enam belas) orang.

4.2 Pelayanan Impor

4.2.1 Proses Pelayanan Impor

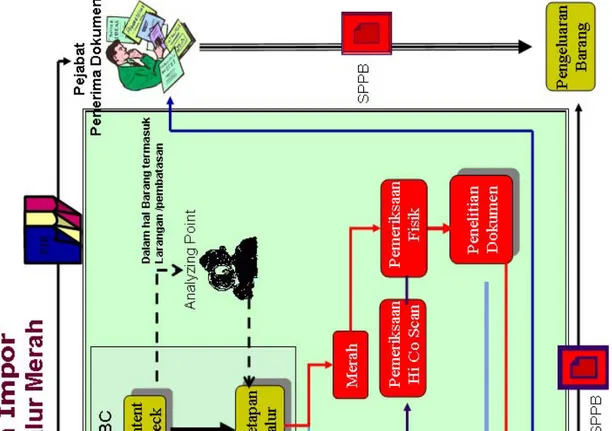

Gambar 4 menunjukan proses pelayanan impor yang terjadi pada Direktorat Jenderal Bea dan Cukai. Selengkapnya dapat dilihat di bawah ini.

Proses pelayanan Impor pada direktorat jenderal bea dan cukai berdasarkan prosedur dengan PIBT ( Pemberitahuan Impor Barang Tertentu) akan dijelaskan di bawah ini. Bagan proses dapat dilihat pada Gambar 5:

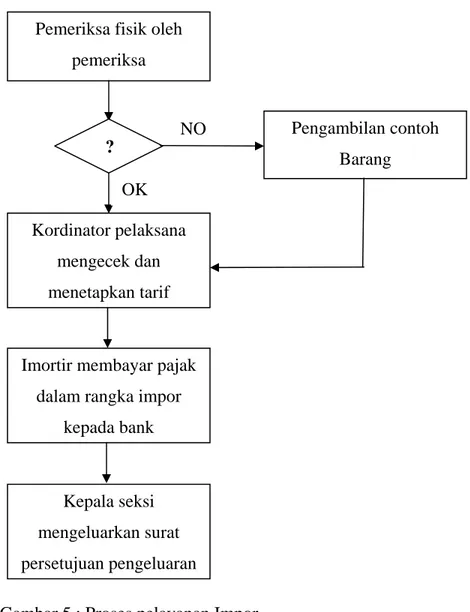

Kepala seksi meneliti kelengkapan dokumen

Importir

? NO OK

Gambar 5 : Proses pelayanan Impor 1. Kepala seksi meneliti kelengkapan dokumen

• Importir mengisi PIBT secara lengkap dan benar dalam rangkap 3 (tiga) dan menyerahkan kepada pejabat pabean di Kantor Pabean tempat pengeluaran barang.

• Kepala seksi menerima berkas PIBT dalam rangkap 3 (tiga) dari importir/PPJK.

• Kepala seksi melakukan penelitian indentitas importir, meneliti kelengkapan dokumen antara lain PIBT, Manifes, Bill of Lading atau Air Way Bill, Invoice, Packing List.

• Kepala seksi menerbitkan Intruksi Pemeriksaan dan menunjuk pejabat pemeriksa barang untuk melakukan pemeriksaan fisik barang.

Imortir membayar pajak dalam rangka impor

kepada bank Pemeriksa fisik oleh

pemeriksa Kepala seksi mengeluarkan surat persetujuan pengeluaran Kordinator pelaksana mengecek dan menetapkan tarif ? Pengambilan contoh Barang NO OK

2. Pemeriksa fisik oleh pemeriksa

• Pemeriksa menerima intruksi pemeriksaaan dari kepala seksi.

• Melakukan pemeriksaan fisik barang dan mengambil contoh barang bila diperlukan, serta memberikan hasil pemeriksaan kedalam Laporan Hasil Pemeriksaan pada formulir Intruksi Pemeriksaan.

• Menyerahkan Laporan Hasil Pemeriksaan kepada kordinator pelaksana.

3. Kordinator pelaksana mengecek dan menetapkan tarif

• Kordinator pelaksana menerima Laporan Hasil Pemeriksaan dari pejabat pemeriksa

• Kordinator pelaksana menetapkan Nilai Pabean, klasifikasi dan pembebanan impor berdasarkan Buku Tarif Bea Masuk Indonesia (BTBMI) serta menghitung Bea masuk dan Cukai.

• Kordinator pelaksana menyerahkan berkas PIBT kepada importir untuk pembayaran Bea Masuk dan Cukai.

4. Imortir membayar pajak dalam rangka impor kepada bank

• Importir menerima hasil berkas PIBT dari kordinator pelaksana.

• Importir membayar bea masuk dan cukai di Bank Devisa Persepsi atau kantor Pabean apabila terdapat pungutan Negara yang harus dibayar.

• Menyerahkan kembali PIBT beserta bukti pembayaran kepada kepala seksi.

5. Kepala seksi mengeluarkan surat persetujuan pengeluaran barang

• Menerima kembali PIBT beserta bukti pembayaran dari importir.

• Menerbitkan SPPB (Surat Persetujuan Pengeluaran Barang) dalam rangkap 2 (dua) yang ditujukan untuk:

a) Lembar pertama, kepada petugas yang mengawasi pengeluaran barang.

b) Lembar kedua, kepada importir untuk pengeluaran barang.

• Mengirimkan berkas PIBT kepada pejabat yang mendistribusikan dokumen.

4.2.2 Pengeluaran Barang Impor Dengan PIBT

Pengeluaran Barang Impor menggunakan formulir PIBT (Pemberitahuan Barang Impor Barang Tertentu) apabila barang impor tersebut berupa (formulir PIBT dapat dilihat pada Lampiran 1):

1. Barang Pindahan

2. Barang impor sementara yang dibawa oleh penumpang 3. Barang impor yang ditetapkan oleh Dirjen Bea Cukai 4. Sarana angkut laut dan udara

5. Barang impor melalui jasa titipan

Prosedur-prosedur yang harus dijalankan dalam Pengeluaran Barang Impor menggunakan formulir PIBT (Pemberitahuan Barang Impor Barang Tertentu) dapat dilihat pada Lampiran 2.

4.2.3 Barang Kiriman Melalui Jasa Titipan

Pemasukan barang impor berupa barang kiriman dapat dilakukan melalui Perusahaan Jasa Titipan (PJT) dengan persyaratan:

1. Barang yang menurut sifat dan jumlahnya tidak dimaksudkan untuk diperdagangkan

2. Dikirim oleh pengirim tertentu diluar negeri dalam bentuk : dokumen, sekogram, paket, dan bungkusan kecil. Beratnya tidak melebihi 20 kilogram netto

Bila persyaratan tersebut tidak dipenuhi, maka dikenakan bea masuk dan pajak dalam rangka impor serta sanksi administrasi sesuai ketentuan umum dibidang impor yang berlaku. (Direktorat Bea dan Cukai, 2003)

Dalam studi perhitungan waktu, pekerjaan dibagi dalam lini-lini tertentu. Dalam Studi waktu di Kantor Pelayanan Bea dan Cukai Tipe A Khusus Bandara Internasional Soekarno Hatta pekerjaan dibagi dalam:

1. Kepala Seksi meneliti kelengkapan dokumen 2. Pemeriksa fisik oleh pemeriksa

3. Kordinator pelaksana mengecek dan menetapkan tarif 4. Importir membayar pajak dalam rangka impor kepada bank 5. Kepala seksi mengeluarkan surat persetujuan pengeluaran barang.

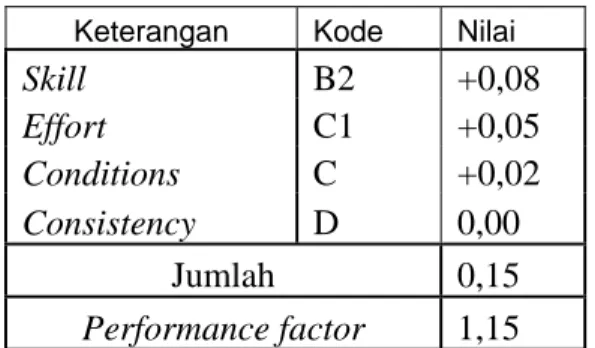

4.3.1 Analisis Lini 1. Kepala Seksi meneliti kelengkapan dokumen

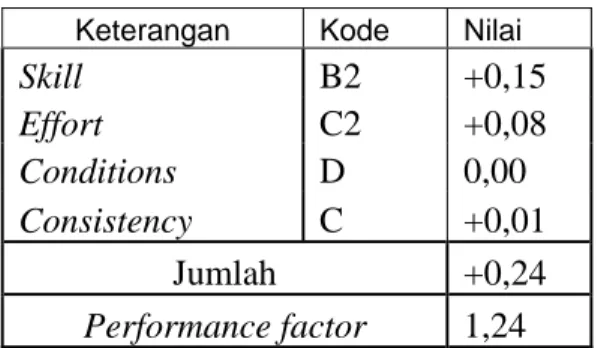

Tahapan yang pertama yaitu kepala seksi meneliti kelengkapan dokumen, dengan mengunakan studi waktu didapat waktu rata-rata yaitu 1197,62 detik atau 19,5 menit. Dengan tingkat kinerja sebesar 1,24 atau 124%.

Tabel 6. Tabel Performance factor Lini 1

Keterangan Kode Nilai

Skill B2 +0,15 Effort C2 +0,08 Conditions D 0,00 Consistency C +0,01 Jumlah +0,24 Performance factor 1,24

Maka didapat waktu normal sebesar 1485,048 detik atau 24,8 menit. Dengan faktor kelonggaran (allowance factor) yang ditetapkan sebesar 5% atau 0,05 dari waktu total. Maka didapat waktu standar sebesar 1563,208 detik atau 26,1 menit. Dari data tersebut didapat kesimpulan bahwa kepala seksi dapat menyelesaikan satu pekerjaan dalam sistem selama 26,1 menit. Apabila kepala seksi dalam satu hari bekerja dari pukul 09.00-17.00 ( 8 jam atau 480 menit)

maka kepala seksi hanya dapat menyelesaikan pekerjaan yaitu meneliti kelengkapan dokumen sebanyak kurang lebih 18 dokumen selama satu hari bekerja menurut jam kantor. Perhitungan studi ini dapat dilihat pada Lampiran 3.

4.3.2 Penentuan Kapasitas Lini 1

Dalam satu hari (8 jam orang kerja) seorang kepala seksi hanya dapat menyelesaikan kurang lebih 18 dokumen. Misalkan dalam satu hari terdapat 100 dokumen yang harus diperikasa maka dibutuhkan karyawan atau staf pembantu sebanyak 5,56 orang, sehingga ditentukan 5 (lima) orang dan 0,56 merupakan waktu lembur yang diperlukan untuk menyelesaikan dokumen. Apabila 0,56 merupakan waktu lembur yang dibutuhkan, maka didapat waktu lembur selama 263,08 menit. Jika terdapat lima orang maka setiap satu orang mendapat waktu lembur sebanyak 52,61 menit setiap harinya.

Penambahan karyawan dapat dilakukan menjadi enam orang tetapi terdapat waktu mengangur yang akan terjadi sebesar 34,45 menit per hari setiap orangnya.

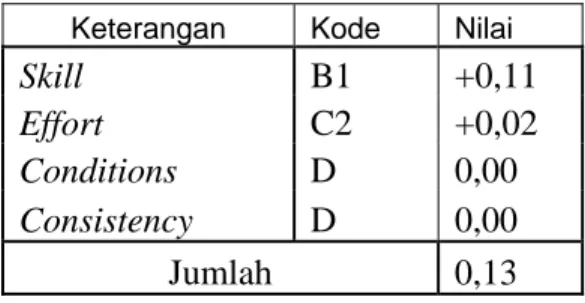

4.3.3 Analisis Lini 2. Pemeriksa fisik oleh pemeriksa

Tahap kedua yaitu pemeriksaan fisik oleh pemeriksa, biasanya dilakukan oleh 2-4 orang. Pemeriksa melakukan pemeriksaan fisik barang dan mengambil contoh barang bila diperlukan, serta memberikan hasil pemeriksaan kedalam Laporan Hasil Pemeriksaan pada formulir Intruksi Pemeriksaan. Dengan mengunakan studi waktu didapat waktu rata-rata yaitu 900,02 detik atau 15 menit. Dengan tingkat kinerja sebesar 1,13 atau 133%.

Tabel 7. Tabel Performance factor Lini 2 Keterangan Kode Nilai

Skill B1 +0,11

Effort C2 +0,02

Conditions D 0,00

Consistency D 0,00

Performance factor 1,13

Maka didapat waktu normal sebesar 1017,027 detik atau 17 menit. Dengan faktor kelonggaran (allowance factor) yang ditetapkan sebesar 5% atau 0,05 dari waktu total. Maka didapat waktu standar sebesar 1070,555 detik atau 17,8 menit. Dari data tersebut didapat kesimpulan bahwa pemeriksaan fisik oleh pemeriksa dapat menyelesaikan satu pekerjaan dalam sistem selama 17,8 menit. Apabila kepala seksi dalam satu hari bekerja dari pukul 09.00-17.00 (8 jam atau 480 menit) maka pemeriksa hanya dapat menyelesaikan pekerjaan pemeriksaan fisik sebanyak kurang lebih 27 dokumen selama satu hari bekerja menurut jam kantor. Perhitungan studi ini dapat dilihat pada Lampiran 4.

4.3.4 Penentuan Kapasitas Analisis Lini 2

Dalam satu hari (8 jam orang kerja) seorang pemeriksa hanya dapat menyelesaikan kurang lebih 27 dokumen. Misalkan dalam satu hari terdapat 100 dokumen yang harus diperikasa maka dibutuhkan karyawan atau staf pembantu sebanyak 3,7 orang, sehingga ditentukan 3 (tiga) orang dan 0,7 merupakan waktu lembur yang diperlukan untuk menyelesaikan dokumen. Apabila 0,7 merupakan waktu lembur yang dibutuhkan, maka didapat waktu lembur selama 336,42 menit. Jika terdapat tiga orang maka setiap satu orang mendapat waktu lembur sebanyak 112,14 menit setiap harinya.

Penambahan karyawan dapat dilakukan menjadi empat orang tetapi terdapat waktu mengangur yang akan terjadi sebesar 36,04 menit per hari setiap orangnya.

4.3.5 Analisis Lini 3. Kordinator pelaksana mengecek dan menetapkan tarif Tahap yang ketiga yaitu kordinator pelaksana mengecek dan menetapkan tarif. Kordinator pelaksana menetapkan Nilai Pabean, klasifikasi dan pembebanan impor berdasarkan Buku Tarif Bea Masuk Indonesia (BTBMI) serta menghitung Bea masuk dan Cukai. Dengan mengunakan studi waktu