PADA KAWASAN PABEAN OLEH KANTOR BEA DAN CUKAI DI KOTA MAKASSAR

Diajukan Oleh Nurafni Rais 4518013145

SKRIPSI

Untuk Memenuhi Salah Persyaratan Guna Memperoleh Gelar Sarjana

EKONOMI

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS BOSOWA

MAKASSAR 2020

ii

iii

melimpahkan rahmat, hidayah dan karuniaNya, sehingga penulis dapat menyelesaikan skripsi ini sebagai salah satu persyaratan untuk mencapai gelar Sarjana Ekonomi (SE) pada Fakultas Ekonomi Jurusan Akuntansi Universitas Bosowa dengan mengambil judul “Analisis Sistem Pengendalian Barang Pada Kawasan Pabean Oleh Kantor Bea Dan Cukai Di Kota Makassar”

Penulis menyadari sepenuhnya bahwa terwujudnya skripsi ini berkat adanya kerjasama serta adanya bantuan dari berbagai pihak. Oleh sebab itu, pada kesempatan ini penulis mengucapkan terimakasih kepada yang terhormat:

1. Kedua orang tua yang telah mendoakan, memberikan dukungan moral, materil dan memberikan semangat yang luar biasa kepada penulis serta adik yang juga senantiasa memberikan semangat

2. Rektor Universitas Bosowa Bapak Prof. Dr.Ir. Saleh Pallu,M.Eng

3. Bapak Dr.H.A. Arifuddin Mane, SE., M.Si., SH., MH selaku Dekan Fakultas Ekonomi Unversitas Bosowa Makassar

4. Ibu Dr. HJ. Herminawati Abu Bakar S.E., M.Si. selaku Wakil Dekan 1 Fakultas Ekonomi Univeristas Bosowa dan Pembimbing 1 Penulis yang telah membimbing dan memberikan masukan ke penulis dalam penyusunan skripsi ini

5. Ibu Ripa Fajarina L, S.E., Ak., M.Si, CA selaku Pembimbing 2 Penulis yang telah membimbing dan memberikan masukan ke penulis dalam penyusunan skripsi ini

6. Segenap dosen Jurusan Akuntansi yang telah memberikan banyak wawasan dan ilmu bagi penulis selama masa perkuliahan

7. Karyawan Kantor Bea dan Cukai Makassar yang telah memberikan penulis informasi dan bantuan dalam penyususan skripsi ini

8. Teman-teman keluarga besar mahasiswa Jurusan Akuntansi Universitas Bosowa yg telah membantu penulis selama masa perkuliahan

9. Teman-teman Dian, Kiki, Yulia, Ilham yang telah memberikan semangat, informasi, dukungan dan bantuan

iv

mendapat balasan dari Allah Subhanahu Wa Ta’ala sebagai sebaik-baiknya pemberi alasan.

Penulis menyadari bahwa tugas akhir ini belum sempurna, baik dari segi materi maupun penyajiannya. Untuk itu saran dan kritik yang membangun sangat diharapkan dalam penyempurnaan tugas akhir ini.

Penulis berharap, semoga tugas akhir ini dapat memberikan hal yang bermanfaat dan menambah wawasan bagi pembaca dan khususnya bagi penulis juga.

Wassalamualaikum Warohmatullahi Wabarokatuh.

Makassar, Maret 2020

Penulis

v

Accounting Departement Faculty Of Economics University Bosowa

ABSTRACT

NURAFNI RAIS.2020.Scription analysis system control internal goods on region customs by office customs and excises in the city of Makassar guided of by Dr.

Hj.Herminawati, S.E., M.Sc, and Riva Fajarina L, S.E., Ak., M.Si., CA.

Purpose of research is for knowing internal system control on customs area by the customs office and excise dutyy in the city of Makassar. This research use analysis descriptive qualitative.

Resarch result show internal control system of goods implemented with correctly and effective in accordance with the customs and excise general regultion number PER-46/46 / BC / 2011 about improvement application of control in the envirovement general customs and excise. The factor which influences control system internal goods in the custom region, by office customs and excise in the city of Makassar. Supporting factors that are alredy based on the CEISA application system.

Keywords: goods internal control system

vi

PABEAN OLEH KANTOR BEA DAN CUKAI DI KOTA MAKASSAR

Oleh: NURAFNI RAIS

Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Bosowa

ABSTRAK

NURAFNI RAIS.2020.Skripsi.Analisis Sistem Pengendalian Internal Barang Pada Kawasan Pabean Oleh Kantor Bea dan Cukai di Kota Makassar dibimbing oleh Dr.

Hj.Herminawati, S.E., M.Si, dan Riva Fajarina L, S.E., Ak., M.Si., CA.

Tujuan Penellitian ini adalah untuk mengetahui dan sistem pengendalian internal barang pada kawasan pabean oleh Kantor Bea dan Cukai di Kota Makassar. Penelitian ini menggunakan analisis deskriptif kualitatif. Objek penelitian adalah Kantor Bea dan Cukai Makassar. Alat analisis yang digunakan yaitu deskriptif kualitatif. Hasil penelitian menunjukkan bahwa: (1) Sistem pengendalian internal barang dilaksanakan dengan dengan baik dan efektif sesuai dengan peraturan Jendral Bea dan Cukai Nomor PER- 46/46/BC/2011 tentang peningkatan penerapan pengendalian intern di lingkungan Direktorat Jendral Bea dan Cukai. (2) Adapun factor yang mempengaruhi sistem pengendalian internal barang pada kawasan pabean oleh Kantor Bea dan Cukai Makassar.

Factor pendukung yang sudah berbasis sistem aplikasi CEISA

Kata kunci: sistem pengendalian internal, barang

vii

HALAMAN PENGESAHAN... ii

KATA PENGANTAR... iii

ABSTRACT ... v

ABSTRAK ... vi

DAFTAR ISI... vii

DAFTAR GAMBAR... ix

DAFTAR TABEL ... x

BAB I PENDAHULUAN... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 3

1.3 Tujuan Penelitian ... 3

1.4 Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA... 5

2.1 Kerangka Teori... 5

2.1.1 Definisi Sistem ... 5

2.1.2 Definisi Pengendalian internal ... 5

2.1.3 Definisi Sistem Pengendalian Internal ... 7

2.1.4 Tujuan Pengendalian Internal... 8

2.1.5 Unsur-unsur Pengendalian Internal ... 13

2.1.6 komponen Pengendalian Internal ... 16

2.1.7 Pengertian Kepabeanan ... 22

2.1.8 Sumber Hukum pabean ... 23

2.1.9 Prinsip-Prinsip Kepabeanan ... 24

2.1.10 Fungsi dan tugas kepabeanan ... 27

2.3 Kerangka Pikir ... 33

BAB III METODOLOGI PENELITIAN ... 34

3.1 Daerah dan waktu Penelitian ... 34

3.2 Metode Pengumpulan Data ... 34

viii

3.5 Definisi Operasional... 35

BAB IV HASIL DAN PEMBAHASAN ... 37

4.1 Gambaran Umum Instansi... 37

4.1.1 Gambaran Umum Instansi Kantor Pengawasan Dan Pelayanan Bea Dan Cukai Tipe Madya Pabean B Makassar... 37

4.1.2 Visi dan Misi Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Makassar ... 38

4.1.2.1 Visi Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Makassar ... 38

4.1.2.2 Misi Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Makassar ... 38

4.1.3 Sejarah Instansi ... 39

4.1.4 Tugas dan Fungsi Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Makassar ... 41

4.1.5 Struktur Organiasis... 44

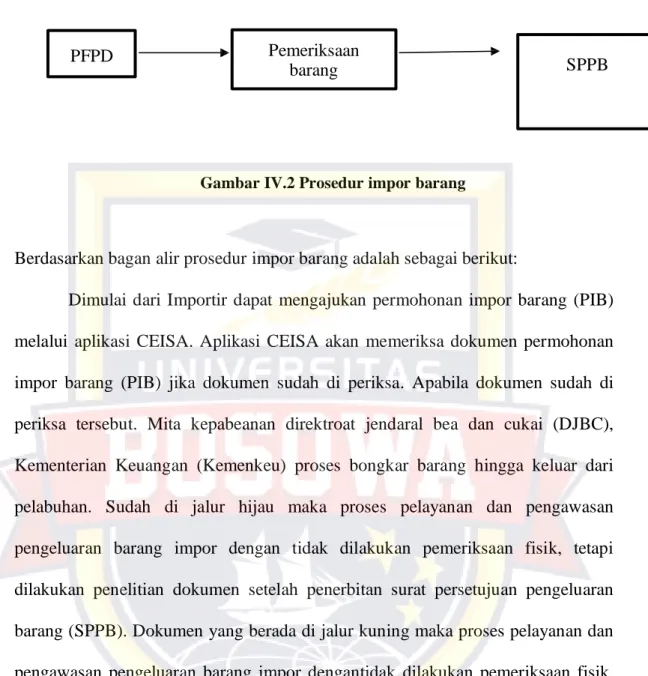

4.2 Pembahasan Dan Hasil ... 49

4.2.1 Pelaksanaan sistem pengendalian internal barang pada kawasan pabean oleh Kantor Bea dan Cukai di Kota Makassar ... 49

BAB V KESIMPULAN DAN SARAN ... 59

5.1 Kesimpuan... 59

5.2 Saran... 59

DAFTAR PUSTAKA ... 61

LAMPIRAN... 63

ix

x

Tabel.IV- 1 daftar barang impor di KPPBC TMP B Makassar ... 54

xi

1.1 Latar Belakang

Kegiatan dalam ekspor dan import semakin meningkat seiring karena semakin tinggi dan beragam minat manusia. Tetapi tidak ada satupun negara yang membebaskan untuk memasukkan barang ke negaranya, bahkan hal itu pun berlaku ke negara - negara yang menganut sistem bebas

Suatu negara diberikan hak dari World Trade Organization (WTO) untuk menentukan tarif sendiri atas impor barang. Yang bertugas untuk mencegah hambatan masuknya barang import merupakan tugas dari daerah kepabeanan masing masing suatu negara. Di Indonesia hal ini di bebeankan kepada Direktorat Bea dan Cukai. Institusi ini juga bertugas untuk mengawasi barang-barang impor atau ekspor.

Indonesia juga memiliki institusi kepabeanann yang dilaksanakan oleh Direktorat Jenderal Bea dan Cukai (DJBC). DJBC merupakan suatu instansi dari pemerintah yang sangat membantu kelancaran arus lalu lintas ekspor dan impor barang di daerah pabean. Tujuan pemerintah untuk menjalangkan pengawasan ekspor impor yaitu melindungi produk - produk yang berasal dari Indonesia agar tidak bebas keluar masuk ke daerah pabean dengan tujuan untuk mencegah penyelundupan barang pada suatu negara .Untuk menghindari terjadinya penyelundupan barang, maka setiap barang yang keluar masuk di pelabuhan harus melampirkan dokumen sah antara Bea dan Cukai dengan instansi lainnya.

DJBC memiliki peran penting dalam melindungi negara dari barang barang terlarang, karena merupakan pintu keluar masuk untuk kegiatan ekspor impor. Hal ini juga yang menyebabkan lembaga Bea dan Cukai ini juga disebut sebagai Trade Facilitator. Kantor Pengawasan dan Pelayanan Bea dan Cukai (KPPBC) adalah suatu instansi yangs sejajar Direktorat Jenderal Bea dan Cukai (DJBC) yang bertanggungjawab ke Kepala Kantor Wilayahh. KPPBC bertugas untuk melakukan pelayanan dan pengawasan kepabeanan dan cukai dalam daerah tertentu berdasarkan peraturan UU yang berlaku di Indonesia.

Salah satu cara yang digunakan oleh DJBC untuk mencapai visinya yaitu dengan cara melakukan pengendalian internal. Pengendalian internal merupakan kegiatan mengendalikan dan mengawasi suatu aktivitas di dalam lingkup perusahaan agar berjalan sesuai dengan semestinya serta mengurangi semua kendala - kendala tercapainya suatu tujuan

Pengendalian internal dalam praktiknya dilakukan untuk mengawasi dan melindungi aset dari pencurian, penggelapan, penyalahgunaan, atau penempatan aset pada lokasi yang tidak tepat. Pengendalian internal mencakup rencana organisasi dan semua metode serta tindakan yang telah digunakan dalam perusahaan untuk mengamankan asetnya, mengecek kecermatan dan keandalan dari data akuntansinya, memajukan efisiensi operasi, dan mendorong ketaatan pada kebijaksanaan–kebijaksaan yang telah ditetapkan perusahan.

Berdasarkan latar belakang diatas, maka penulis terarik untuk mengambil judul “Analisis Sistem Pengendalian Internal Barang Pada Kawasan Pabean Oleh Kantor Bea dan Cukai Di Kota Makassar”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan masalah yang akan dikaji dalam penelitian ini yaitu “Bagaimana sistem

pengendalian internal barang pada kawasan pabean oleh kantor bea dan cukai Makassar?”

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukanan di atas maka tujuan dari penelitian ini adalah; “Untuk mengetahui dan menganalisis sistem pengendailan internal barang pada kawasan pabean oleh Kantor Bea dan Cukai di Kota Makassar”.

1.4 Manfaat Penelitian

Penelitian ini di harapkan dapat memberikan bagi fihak yang berkepentingan. Maafaat dari penelitian ini adalah sebagai berikut:

1. Bagi peneliti

Hasil penelitian yang terbatas ini diharapkan dapat memberikan informasi bagi pihak-pihak dan dapat digunakan sebagai referensi dalam penyusunan skripsi khusunya bagi mahasiswa Akuntansi Universitas Bosowa dan memperluas wawasan berhubungan dengan masalah yang dibahas oleh peneliti.

2. Bagi ilmu pengetahuan

Agar dapat di gunakan sebagai sumber informasi dan refrensi bagi pihak lain.

3. Bagi Pihak lain

Hasil penelitian yang penulis lakukan diharapkan dapat memberikan manfaat dan informasi atau sumbangan pemikiran bagi pihak-pihak lain

yang berkepentingan

BAB II

TINJAUAN PUSTAKA

2.1 Kerangka Teori 2.1.1 Definisi Sistem

Sistem merupakan sarana yang sangat penting dan bermanfaat bagi perusahaan, karena sistem dapat memberikan informasi kepada manajemen perusahaan agar dapat mengalokasikan berbagai sumber daya perisahaan secra efektif dan efisien.

Definisi sistem adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama dengan mencapai tujuan tertentu. (Mulyadi, 2016:2). Dari definisi diatas, Mulyadi (2016) juga merinci lebih lanjut mengenai pengertian umum mengenai sistem yaitu sebagai berikut:

1. Setiap sistem terdiri dari unsur–unsur.

2. Unusr–unsur tersebut merupakan bagian terpadu dari sistem yang bersangkutan.

3. Suatu sistem merupakan bagian dari sistem yang lebih besar.

2.1.2 Definisi Pengendalian internal

Pengendalian interen adalah system pengendalian intern, system pengawasan dan struktur intern. IAPI mendefinisikan pengendalian intren sebagi suatu proses yang dijalankan oleh dewan komisaris, manajemen dan dan personel lain entitas yang didesain untuk memberikan keyakinan memadai tenntang tercapaian tiga golongan tujuan berikut ini: (a.) keadalan pelaporan keuangan. (b)

Efektivitas dan efisiensi operasi, (c) kepatuhan terhadap hokum dan peraturanyang berlaku.

Pengendalian internal menurut Krismiaji (2015), merupakan suatu rencana Organisasi yang diterapkan untuk menjaga dan melindungi aktiva perusahaan dari aktivitas kecurangan, menghasilkan informasi yang akurat dan dapat dipercaya, dan untuk mendorong karyawan untuk mentaati kebijakan yang diterapkan pihak manajemen. Bentuk upaya pengendalian intern perusahaan meliputi otorisasi yang tepat terhadap transaksi dan aktivitas, pemisahan tugas, perancangan dan penggunaan dokumen dan catatan yang memadai, penjagaan yang memadai terhadap aktiva dan catatan, dan pengecekan independen terhadap kinerja.

James Hall (2011) Pengendalian intern merupakan kewajiban pihak manajemen yang penting. Hal yang mendasar dari tanggung jawab penyediaan informasi pihak manajemen yaitu memberikan jaminan yang sesuai bagi pemegang saham bahwa perusahaan dikendalikan dengan semestinya. Selain itu pihak manajemen akan bertanggung jawab dalam melengkapi pemegang saham serta investor dengan informasi keuangan yang andal & tepat waktu. Pengendalian internal merupakan sebuah proses karena kegiatannya menyebar keseluruh aktivitas perusahaan. Selain itu pengendalian internal memiliki keterbatasan yang melekat, seperti kelemahan terhadap kekeliruan, dan pertimbangan dan pembuatan keputusan serta solusi.

Menurut Sekar Mayangsari, Pengendalian internal adalah penggunaan semua sumber daya perusahaan untuk meningkatkan, mengarahkan, mengendalikan, dan mengawasi berbagai aktivitas dengan tujuan untuk

memastikan bahwa tujuan perusahaan tercapai. Saran pengendalian ini meliputi, tetapi tidak terbatas pada, bentuk organisasi, kebijakan sistem prosedur, instruksi, standar, komite, bagan akun, perkiraan, anggaran, jadwal, laporan, catatan, daftar auditing, metode, rencana, dan auditing internal.

2.1.3 Definisi Sistem Pengendalian Internal

Sistem pengendalian internal yang dikemukakan oleh Hery (2014) adalah seperangkat kebijakan dan prosedur untuk melindungi aset atau kekayaan perusahaan dari segala bentuk tindakan penyalahgunaan, menjamin tersedianya informasi akuntansi perusahaan yang akurat, serta memastikan bahwa semua ketentuan (peraturan) hukum/undang-undang serta kebijakan manajemen telah dipatuhi atau dijalankan sebagaimana mestinya oleh seluruh karyawan perusahaan.

Sistem pengendalian internal adalah suatu sistem usaha atau sosial yang diterapkan oleh perusahaan yang meliputi struktur organisasi, metode, dan ukuran- ukuran untuk menjaga dan mengarahkan perusahaan agar melakukan kegiatan sesuai dengan tujuan dan program perusahaan sehingga efisiensi dan kebijakan manajemen terpenuhi. Sistem pengendalian intern sebagai bentuk perencanaan yang meliputi struktur organisasi, metode, dan alat-alat yang dikoordinasikan di dalam perusahaan dalam ruangan lingkup akuntansi untuk menjaga keamanan harta milik perusahaan, memeriksa ketelitian dan kebenaran data akuntansi, mendorong efisiensi, serta memotivasi penerapan kebijakan manajemen.

Steinbart, (2014) Pengendalian internal adalah proses dan prosedur yang dijalankan untuk menyediakan jaminan memadai bahwa tujuan pengendalian dipenuhi. Pengendalian intern adalah sebuah proses karena menyebar ke seluruh

aktivitas pengoperasian perusahaan dan merupakan bagian integral dari aktivitas manajemen. Pengendalian internal memberikan jaminan memadai-jaminan memiliki sederhana, pertimbangan dan perbuatan keputusan yang salah, pengesampingan manajemen, serta kolusi.

Menurut Peraturan Pemerintah Republik Indonesi Nomor 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah Pasal 1 ayat 1 adalah:

Sistem pengendalian intern adalah proses yang intergral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakikan memadaiatas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan asset Negara, dan ketaatan terhadap peraturan perundang-undangan. Sistem pengendalian intern pemerintah adalah sistem pengendalian intern yang diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah.

2.1.4 Tujuan Pengendalian Internal

Menurut Romney dan Steinbart (2017), pengendalian internal (internal control) adalah proses yang dijalankan untuk menyediakan jaminan memadai bahwa tujuan-tujuan pengendalian telah dicapai. Berikut tujuan pengendalian yang dimaksud:

1. Mengamankan aset, mencegah atau mendeteksi perolehan, pengggunaan, atau penematan yang tidak sah.

2. Mengelola catatan dengan detail yang baik untuk melaporkan aset perusahaan secara akurat dan wajar.

3. Memberikan informasi yang akurat

4. Menyiapkan laporan keuangan yang sesuai dengan kriteria yang ditetapkan.

5. Mendorong dan memperbaiki efisiensi operasinal.

6. Mendorong ketaatan terhadap kebijakan manajerial yang telah ditentukan.

7. Mematuhi hukum dan peraturan yang berlaku.

Tujuan pengendalian intern menurut pendapat para ahli dapat dijelaskan bahwa tujuan pengendalian intern yaitu mencakup tiga hal pokok yang dapat diuraikan sebagai berikut:

a. Tujuan-tujuan operasi yang berkaitan dengan efektivitas dan efisiensi operasi. Bahwa pengendalian intern dimaksudkan untuk meningkatkan efektivitas dan efisiensi dari semua operasi perusahaan sehingga dapat mengendalikan biaya yang bertujuan untuk mencapai tujuan organisasi.

b. Tujuan-tujuan pelaporan. Bahwa pengendalian intern dimaksudkan untuk meningkatkan keandalan data serta catatancatatan akuntansi dalam bentuk laporan keuangan dan laporan manajemen sehingga tidak menyesatkan pemakai laporan tersebut dan dapat diuji kebenarannya.

c. Tujuan-tujuan ketaatan terhadap hukum dan peraturan yang berlaku. Bahwa pengendalian intern dimaksudkan untuk meningkatkan ketaatan entitas terhadap hukum-hukum dan peraturan yang telah ditetapkan pemerintah, pembuat aturan terkait, maupun kebijakan-kebijakan entitas itu sendiri.

Tujuan pertama dirancangnya pengendalian intern dari segi pandang manajemen ialah untuk dapat diperolehnya data yang dapat dipercaya, yaitu data lengkap, akurat, unik, reasonable, dan kesalahan-kesalahan data di deteksi. Tujuan

berikutnya adalah dipatuhinya kebijakan akuntansi, yang Akan dicapai jika data diolah tepat waktu, penelian, klasifikasi dan pisah batas waktu akuntansi tepat.

Tujuan selanjutnya ialah pengamatan asset, yaitu dengan adanya otoritas, distribusi output, data valid dan diolah serta disimpan secara aman.

Suatu pengendalian intern yang baik dalam perusahaan Akan memberikan keuntungan yang sangat berarti bagi perusahaan itu sendiri, karena:

a. Dapat memperkecil kesalahan-kesalahan dalam penyajian data akuntansi, sehingga Akan menghasilkan laporan yang benar.

b. Melindungi atau membatasi kemungkinan terjadinya kecurangan dan penggelapa-penggelapan.

c. Kegiatan organisasi Akan dapat dilaksanakan dengan efisien.

d. Mendorong dipatuhinya kebijakan pimpinan.

e. Tidak memerlukan detail audit dalam bentuk pengujian subtantifatas bahan bukti/data perusahaan yang cukup besar oleh akuntan public.

Menurut Mulyadi (2010:163) adapun tujuan system pengendalian internal adalah sebagai berikut:

1. Menjaga kekayaan organisasi.

Kekayaan fisik suatu perusahaan dapat dicuri, disalah gunakan atau hancurkarena kecelakaan kecuali jika kekayaan tersebut dilindungi dengan pengendalian yang memadai, begitu juga dengan keakayaan perusahaan yang induk memiliki wujud fisik seperti piutang dagang oleh kekurangan jika dokumen penting dengan catatan tidak dijaga.

2. Memeriksa ketelitian dan kebenaran informasi akuntansi

Menejemen memerlukan informasi keuangan yang teliti dan andal untuk menjalan \kan kegiatan perusahaa, banyak informasi akuntansi yang digunakan manajemen dasar untuk pengambilan keputusan penting internal untuk memberikan jaminan proses pengolahan data akuntansi akan menghasilkan informasi keuangan yang teliti dan andal memcerminkan perubahan kekayaan perusahaan.

3. Mendoronang efisiensi

Pengambilan internal ditujukan untuk mencegah duplikasi usaha yang tidak perlu dalam segala kegiatan bisnis perusahaan dan untuk mencegah penggunaan sumber daya perusahaan yang tidak efisien

4. Mendorong dipatuhinya kebijakan manajemen

5. Untuk mencapai tujuan perusahaan, manajemen metapkan kebijakan dan prosedur pengendalian internal ini ditujukan untuk memberikan jaminan yang memadai agar kebijakan manajemen dipatuhi oleh karyawan.

Sedangkan menurut Hery (2013:160), mengenai tujuan pengendalian internal yang meliputi:

a. Asset yang dimiliki oleh perusahaan telah diamankan sebagaimana mestinya dan hanya digunakan untuk kepentingan perusahaan semata, bukan untuk kepentingan individu (perorangan) oknum karyawan tertentu. Dengan demikian, pengendalian intern diterapkan agar supaya seluruh asset perusahaan dapat terlindungi dengan baik dari tindakan penyelewengan, pencurian dan penyalahgunaan, yang tidak sesuai dengan wewenangnya dan kepentingan perusahaan.

b. Informasi akuntansi perusahaan tersedia secara akurat dan dapat diandalkan ini dilakukan dengan cara memperkecil resiko baik atas salah saji laporan keuangan yang disengaja (kecurangan) maupun yang tidak disengaja (kelalaian)

c. Karyawan telah mentaati hokum dan peraturan. Salah satu hal yang paling riskan dalam pengendalian intern adalah kecurangan yang dilakukan oleh karyawan (employee fraud). Kecurangan karyawan ini adalah tindakan yang disengaja dengan tujuan untuk memperoleh keuntungan pribadi.

Tujuan dari pengendalian internal menurut Institut Akuntan Publik Indonesia (2011:319) adalah sebagai berikut:

1. Keandalan laporan keuangan

Umumnya, pengendalian yang relevan dengan suatu audit adalah berkaitan dengan tujuan entitas dalam membuat laporan keuangan bagi pihak luar yang disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umumnya di Indonesia.

2. Efektivitas dan efisensi operasi

Pengendalian yang berkaitan dengan tujuan operasi dan kepatuhan mungkin relevan dengan suatu audit jika kedua tujuan tersebut berkaitan dengan data yang dievaluasi dan menggunakan auditor dalam prosedur audit sebagai contoh, pengendalian yang berkaitan dengan data non keuangan yang digunakan oleh auditor dalam prosedur analitik.

3. Kepatuhan terhadap hokum dan peraturan yang berlaku

Suatu entitas umumnya mempunyai pengendalian yang berkaitan dengan tujuan yang tidak relevan dengan suatu dan oleh karena itu tidak perlu diperimbangkan.

2.1.5 Unsur-unsur Pengendalian Internal

Menurut ikatan Akuntan Indonesia (2011) ada lima unsur (komponen) pengendalian yang saling terkait berikut ini:

1. Lingkungan pengendalian

Menetapkan corak organisasi, mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern, menyediakan disiplin dan struktur.

2. Penaksiran resiko

Penaksiran resiko adalah identifikasi entitas dan analisi terhadap resiko dan relevan untuk mencapao tujuannya, membentuk suatu dasar untuk menentukan bagaimana resiko harus dikelola.

3. Aktivitas pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan.

4. Informasi dan komunikasi

Informasi dan komunikasi adalah pengindentifikasian, penangkapan dan pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan orang melaksanakan tanggung jawab mereka.

5. Pemantauan

Pemantauan adalah proses yang menetukan kualitas kinerja pengendalian intern sepanjang waktu.

Menurut Mulyadi (2010;64) unsur pokok sistem pengendalian internal adalah:

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

Struktur organisasi merupakan kerangka (framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan pokok perusahaan. Pembagian tanggungjawab fungsional dalam organisasi ini didasarkan pada prinsip-prinsipberikut ini:

a. Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi.

b. Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

Dalam organisasi, setiap transaksi hanya terjadi atas dasar otoritas dari pejabat yang memiliki wewanang untuk menyetujiui terjadinya transaksi tersebut. Oleh karena itu, dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi. Sistem otoriasi akan menjamin dihasilkannya dokumen pembukuan yang dapat dipercaya, sehingga akan menjadi masukan yang

dapat dipercaya bagi proses akuntansi.

Praktik yang sehat dalam melaksanakan tugas dan fungus setiap unit organisasi.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yang sehat adalah:

a. Penggunaan formulir bernomor urat tercetak yang pemakaiannya harus dipertanggungjawabkan oleh yang berenang

b. Pemeriksaan mendadak

c. Setiap transaksi tidak boleh dilaksanakan dari awal sampi akhir oleh satu orang atau satu unit organisasi

d. Perputaran jabatan

e. Keharusan pengambilan cuti bagi karyawan yang berhak

f. Secara periodek diadakan pencocokan fisik keakyaan dengan catatanya

g. Pembentuikan unit organisasi yang bertugas untuk mengecek efektivitas unsur-unsur sistem pengendalian internal lain

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Bagaimanapun baiknya struktur organiasi, sistem otorisasi dan prosedur pencatatan, serta berbagai cara yang diciptakan untuk mendorong praktik yang sehat, semuanya tergantung kepada manusia yang melaksanakannya.

Di antara 4 unsur pokok pengendalian internal tersebut diatas, unsur mutu karyawan merupakan unsur sistem pengendalian yang paling penting.

Jika perusahaan memiliki karyawan yang kompeten dan jujur, unsur pengendalian yang lain dapat dikurangi sampai batas yangminimum dan perusahaan tetap mampu menghasilkan pertanggung jawabab keuangan yang dapat diandalkan. Karyawan yang jujur dan ahli dalam bidang yang menjadi tanggung jawabnya akan dapat melaksanakan pekerjaannya dengan efisien dan efektif, meskipun hanya sedikit unsur sistem pengendalian internal yang mendukungnya.

2.1.6 komponen Pengendalian Internal

Menurut Kumaat (2011;16) sejalan dengan waktu, semakan didasari adanya berbagai faktor yang masih perlu diartikulasikan lebih jauh, seperti faktor manusia yang saling berrintraksi dalam lingkungan bisnis yang membentuk tata nilai perusahaan, adanya resiko intrinsic atau resik potensial yang kurang terbaca pada historical current data, dan kelemahan-kelemahan komunikasi internal.

Pengendalian yang terdiri dari 5 unsur berikut ini:

1. Lingkungan pengendalian (control enveronmrnt)

Lingkungan pengendalian melingkupi sikap para manajemen dan karyawan terhadap pentingnya pengendalian internal organisasi.lingkungan pengendalian mencakup faktof-faktor berikut ini:

a. Integritas dan nilai etika

Efektivitas pengendalian tidak dapat meningkatkan melampaui integritas dan nilai etika orang yang menciptakan, mengurus, dan memantaunya integritas dan nilai etika merupakan unsur pokok lingkungan pengendalian, yang mempengaruhi pendesainan pengurusan, dan pementauan komponen

yang lain. Integritas dan perilaku etika merupakan produk dari standar etika dan perilakuentitas, bagaimana hal itu dikondisikan, dan ditegakkan dalam praktik.

b. Komitmen terharap kompetensi

Kompotensi adalah pengetahuan dan keterampilan yang diperlakukan untuk menyelesaikan tugas yang dibebankan kepada individu. Komitmen terhadap kompetensi mencakup perimbangan manajemen atau tingkat kompetensi untuk pekerjaan tertentu dengan bagaimana tingkat tersebut diterjemahkan kedalam persyaratan keterampilan dan pengetahuan.

c. Partisipasi dewan komisaris dan komite audit

Kesadaran pengendalian entitas sangat dipengaruhi oleh dewan komisaris dan komite audit.atribut yang berkaitan dengan dewan komisaris atau komite audit ini mencakup indepedensi dewan komisaris atau komite audit dari manajemen.

d. Filosofi dan gaya operasi manajemen

Falsafah dan gaya operasi manajemen menjangkau tentang karakteristik yang luas.karakteristik ini dapat meliputi antara lain: pendekatan manajemen dalam mengambil dan memantau risiko usaha, sikap dan tindakan manajemen terhadap laporan keuangan dan upaya manajemen untuk mencapai anggaran, laba serta tujuan bidang keuangan dan sasaran operasi lainya.

e. Struktur organisasi

Struktur organisasi suatu entitas memberikan rerangka kerja menyeluruh bagi perencana, pengarahan, dan pengendalian operasi. Suatu organisasi meliputi pertimbangan bentuk dan unit-unit organisasi entita, termasuk organisasi pengolahan data serta hubungan fungsi manajemen yang berkaitan dengan pelaporan.

f. Pembagian wewenang dan tanggungjawab

Metode ini mempengaruhi pemahaman terhadap hubungan pelaporan dan tanggung jawab yang ditetapkan dalam entitas.

g. Kebijakan dan praktik sumber daya manusia

Praktik dan kebijakan karyawan berkaitan dengan pelatihan, evaluasi, bimbingan, promosi, dan pemberian kompensasi, dan tindak perbaikan.

Sebagai contoh, standar pemekerjaan individu yang paling memenuhi syarat dengan tekanan pada latar belakang pendidikan, pengalaman bekerja sebelumnya, prestasi sebelumnya, bukti tentang integritas dan perilaku etis 2. Penilaian risiko (risk assessment)

Semua organisasi menghadapi risiko, yaitu dalam kondisi apapun yang namanya risiko pasti ada dalam suatu aktivitas, baik aktivitas yang berkaitan dengan bisnis maupun non bisnis.

3. Prosedur pengendalian

Prosedur pengendalian ditetapkan untuk stamdarisasi proses kerja, sehingga menjamin tercapainya tujuan perusahaan dan mencegah atau mendeteksi keterbatasan serta kesalahan.

4. Pemantauan (monitoring)

Pemantauan adalah proses penentuan kualitas kinerja pengendalian internal sepanjang waktu.

5. Informasi dan komunikasi

Informasi dan komunikasi merupakan unsur-unsur yang penting dari pengendalian internal perusahaan informasi tentang lingkungan pengendalian, penilaian risiko, prosedur pengendalian, dan pemantauan diperlukan oleh manajemen, untuk pedoman operasi dan menjamin ketaatan dengan pelaporan hokum serta peraturan-peraturan yang berlaku pada perusahaan.

Adapun menurut IAPI (2011) pengendalian intern terdiri atas lima komponen yang saling terkait berikut ini:

1. Lingkungan pengendalian menetapkan corak suatu organisasi dan mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan dasar untuk semuakomponen pengendalian intern yang lain, menyediakan disiplin dan struktur. Lingkungan pengendalian mencakup hal-hal berikut ini:

a. integritas dan nilai etika

b. komponen terhadap kompetensi

c. partisipasi dewan komisaris atau komite audit d. struktur organisasi

e. pemberian wewenang dan tanggung jawab f. kebijakan dan praktik sumber daya manusia.

2. Penaksiran risiko

Risiko yang relevan dengan pelaporan keuangan mencakup peristiwa dan keadaan intern maupun ekstern yang dapat terjadi dan secara negative memengaruhi kemampuan entitas untuk mencatat, mengolah, meringkas dan melaporkan data keuangan konsisten dengan asersi manajemen dalam laporan keuangan. Risiko dapat timbul atau berubah karena keaddan berikut ini:

a. Peubahan dalam lingkungan atau yang diperbaiki b. Personel baru

c. System informasi yang baru atau yang diperbaiki d. Teknologi baru

e. Lini pruduk, produk, atau aktivitas baru f. Restrukturisasi korpasi

g. Operasi luar negeri h. Standar akuntansi baru 3. Aktivitas pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu memastikan bahwa arahan manajemen dilaksanakan. Aktivitas tersebut membantu memastikan bahwa tindakan yang diperlakukan untuk menanggulang risiko dalam pencapaian tujuan entitas, sudah dilaksanakan.

Umumnya aktivitas pengendalian yang mungkin relevan dengan audit dapat digolongkan sebagai kebijakan dan prosedur yang berkaitan.

Aktivitas pengendalian mempunyai berbagai tujuan dan diterapkan di berbagai tingkat organisasi dan fungsi, umumnya aktifitas pengendalian

yang mungkin relevan dengan audit dapay digolongkan sebagai kebijakan dan prosedur yang berkaitan hal-hal berikut ini:

a. Review terhadap kinerja b. Pengolahan informasi c. Pengendalian phisik d. Pemisahan

4. Informasi dan komunikasi

Sistem informasi yang relevan dengan tujuan pelaporan keuangan, yang meliputi system akuntansi, terdiri atas metode dan catatan yang dibangun untuk mencatat, megolah, meringkas, dan melaporkan transaksi entitas dan untuk memelihara akuntabilitas bagi aset, utang, dan ekuitas yang bersangkutan. Kualitas imformasi yang dihasilkan dari system tersebut berdampak terhadap kemampuan manajemen utuk membuat keputusan semestinya dalam mengendalikan aktivitas entitas dan menyiapkan laporan keuangan yang andal.

5. Pemantauan

Pemantauan adalah proses penentuan kualitas kinerja pengendalian intern sepanjang waktu pemantauan ini mencakup penentuan desaian dan operasi pengendalian tepat waktu dan pengambilan tindakan koreksi.proses ini dilaksanakan melalui kegiatan yang berlangsung secara terus menerus, evaluasi, secara terpisah, atau dengan berbagai kombinasi dari keduanya.

2.1.7 Pengertian Kepabeanan

Pengertian Kepabeanan dalam Pasal 1 angka 1 UndangUndang Nomor 17 Tahun 2006 tentang Perubahan Atas UndangUndang Nomor 10 Tahun 1995 Tentang Kepabeanan adalah :

Kepabeanan adalah segala sesuatu yang berhubungan dengan pengawasan atas lalu lintas barang yang masuk atau keluar daerah pabean serta pemungutan Bea masuk dan Bea keluar.

Pengertian dari kawasan pabean sebagaiman yang disebutkan dalam Pasal 1 Angka 2 Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan Atas Undang-Undang Nomor 10 Tahun 1995 Tentang Kepabeanan adalah:

Kawasan pabean adalah kawasan dengan batas-batas tertentu di pelabuhan laut, Bandar udara, atau tempat lain yang ditetapkan untuk lalu lintas barang yang sepenuhnya berada di bawah pengawasan Direktorat Jendral Bea dan Cukai.

Adapun pengertian Pengertian kantor pabean dalam Pasal 1 angka 4 Undang- Undang Nomor 17 Tahun 2006 tentang Perubahan Atas Undang- Undang Nomor 10 Tahun 1995 Tentang Kepabeanan adalah :

Kantor Pabean adalah kantor dalam lingkungan Direktorat Jenderal Bea dan Cukai tempat dipenuhinya kewajiban pabean sesuai dengan ketentuan Undang-Undang ini.

Adapun Instansi yang yang diberikan tugas dalam hal kepabeanan menurut Pasal 1 angka 10 Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan Atas Undang-Undang Nomor 10 Tahun 1995 Tentang Kepabeanan adalah:

Direktorat Jenderal Bea dan Cukai adalah unsur pelaksanan tugas pokok dan fungsi Departemen Keuangan di bidang Kepabeanan dan cukai.”

2.1.8 Sumber Hukum pabean

Menurut Eddhi Sutarto (2010:33) Keberadaan hukum Pabean sebaga hukum positif didukung oleh peraturan perundang- undangan kepabeanan sebagai produk hukum legislatif yang disahkan oleh lembaga eksekutif (presiden) yang kemudian dicantumkan pada Lembaran Negara. Selanjutnya, lembaga yudikatif melaksanakan penegakan hukum yang berkaitan dengan pelanggaran ketentuan pidananya. Dari pemahaman tersebut diatas, ditegaskan bahwa hukum pabean bersumber dari Pancasila dan UUD 1945.

Pancasila dan UUD 1945 menjadi sumber hukum sekaligus merupakan payung hukum bagi produk undang-undang di bawahnya termasuk di dalamnya adalah UU Kepabeanan. Sumber hukum pabean yang sifatnya tertulis tertera pada UUD 1945, yurisprudensi kepabeanan, perjanjian kepabeanan, prinsip-prinsip kepabeanan.

Sumber hukum pabean yang berasal dari UUD 1945 tercantum pada pasal 23A UUD 1945 yang berbunyi:

Pajak dan pungutan yang bersifat memaksa untuk keperluan Negara diatur dalam undang-undang.

Sumber hukum pabean yang berasal dari yurisprudensi kepabeanan berasal dari putusan pengadilan mengenai perkara pabean yang mencakup sengketa pabean dan tindak pidana di bidang pabean yang telah memiliki kekuatan hukum yang tetap. Sedangkan Perjanjian-Perjanjian yang dibuat, baik perjanjian bilateral

maupun perjanjian multilateral juga menjadi salah satu sumber hukum pabean.

Sedangkan prinsip umum yang berkaitan dengan hukum menyatakan bahwa salah satu sumber hukum juga berasal dari doktrin hukum, demikian pula sumber hukum pabean dapat berasal dari doktrin kepabeanan.

2.1.9 Prinsip-Prinsip Kepabeanan

Hubungan hukum yang timbul dalam pemenuhan formalitas pabean, yakni hubungan hukum yang dibuat oleh masyarakat pengguna jasa kepabeanan dengan pemegang otoritas pabean haruslah didasari atas keseimbangan kepentingan, kejujuran dan kepercayaan sehingga ketentuan perundang-undangan kepabeanan, selain dapat memberikan keadilan, kepastian hukum juga bermanfaat. Oleh karena itu, terdapat beberapa prinsip- prinsip yang berkaitan dengan kepabeanan, yaitu:

(Eddhi Sutarto,2010:27-29).

a. Prinsip paradigma kepercayaan

Semula prinsip pengawasan Bea Cukai berpijak bahwa pengawasan Bea cukai telah direncanakan atas dasar hipotesis bahwa semua orang tidak jujur, sebagaimana disebutkan dalam deklarasi Columbus (Customs controls have therefore been devised on the basic hypothesis tha All people are dishonest). Artinya hipotesis prasangka buruk (su’uzzhan) dikedepankan. Oleh karena itu, saat ini prinsip pengawasan Bea cukai berpijak pada hipotesis bahwa pada dasarnya setiap orang itu jujur. Artinya hipotesis prasangka baik (husnuzzhaan) dikedepankan sehingga mekanisme pemeriksaan menggunakan manajemen resiko dan

pemeriksaan selektif.

b. Prinsip Self Assessment

Secara lahiriah self assessment diterjemahkan sebagai menetapkan sendiri.

Ketentuan perundang-undangan kepabeanan nasional secara implisit menyatakan bahwa prinsip sel assessment menjadi prinsip dasar dalam melakukan kegiatan kepabeanan. Artinya, prinsip yang melimpahkan kepercayaan sepenuhnya kepada masyarakat pengguna jasa kepabeanan, keaktifan pelaksanaan administrasi usahanya yang berkaitan dengan kepabeanan terletak pada penanggung Bea. Hal ini mengandung arti bahwa pelimpahan kepercayaan sepenuhnya kepada masyarakat mempunyai konsekuensi, yaitu penanggung Bea cukai bertanggung jawab langsung kepada negara atas pemenuhan kewajiban dan pelaksanaan ketentuan kepabeanan.

Pada prinsip self assessment terdapat kandungan kejujuran dan etika melakukan kebenaran yang sangat berfokus alam pelaksanaan pemungutan Bea masuk dan pungutan lainnya yang berkaitan dengan ekspor impor.

c. Prinsip Pengawasan

Semua barang yang dibawa ke dalam daerah pabean, terlepas apakah akan dikenakan bea masuk dan pajak atau tidak, harus tetap diawasi oleh instansi pebean

d. Prinsip Penggunaan Teknologi Informasi

Pergeseran era konvensional yang beralih ke era modern rasional menuntut semua pihak baik pengguna jasa kepabeanan maupun institusi pabean sendiri, untuk melakukan kegiatan yang terkait dengan kepabeanan dengan lebih efisien dan efektif. Untuk itu, pengguna teknologi informasi sangat

mendukung maksud tesebut. Konstribusi yang paling besar yang mungkin dapat lebih mempermudah pelaksanaan prosedur kepabeanan adalah digunakannya teknologi informasi, sebagaimana disebutkan pada deklarasi Columbus (perhaps the biggest contribution to facilitate Customs procedures can be made through the propper application of information technology).

Teknologi informasi sangat mendukung mekanisme kerja informasi. Nahkan teknologi informasi di samping lebih mempercepat penyelesaian pemenuhan kewajiban pabean, juga dapat digunakan sebagai katalis untuk melakukan informasi terhadap prosedur yang tidak efisien. Penggabungan teknologi komputer dengan teknologi komunikasi memberikan peluang untuk mempercepat transaksi perdagangan internasional.

e. Prinsip Teknik Manajemen Resiko

Teknik manajemen risiko adalah suatu teknik yang dapat digunakan pada lingkungan yang masih melakukan pemrosesan secara manual dalam kegiatan kepabeanan ataupun pada lingkungan yang sudah menerapkan otomatisasi dalam pemrosesan kegiatan kepabeanan dengan menggunakan komputer yang dapat digunakan untuk menilai risiko yang ada pada barang tertentu utnuk diretuskan kepada aparat pebean agar dapat diambil tindakan yang lebih tepat. Teknik ini lebih menjamin keefektifan penggunaan sumber daya manusia yang terbatas dengan menggunakan teknik-teknik penilaian risiko, profil, selektivitas, dan penetapan target untuk mengenali adanya pengiriman barang yang berisiko tinggi agar dilakukan pemeriksaan fisik.

Deklarasi Columbus menyatakan bahwa”The implementation of risk

management techniques has focused attention on more productive targets for intervention”. Pelaksanaan teknik manajemen risiko telah menyebabkan dipusatkannya perhatian intervensi hanya pada sasaran- sasaran yang produktif.

2.1.10 Fungsi dan tugas kepabeanan

Fungsi kepabeanan sebagaimana dinyatakan dalam ketentuan pokok pasal 2 ayat (1) Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan Atas Undang- Undang Nomor 10 Tahun 1995 Tentang Kepabeanan yang menentukan bahwa:

Barang yang masuk ke dalam daerah pabean diperlakukan sebagai barang impor dan terutang Bea masuk.

Demikian juga terdapat barang ekspor diberlakukan fungsi kepabeanan sebagaimana dinyatakan dalam ketentuan pokok Pasal 2 ayat (2) UU Kepabeanan yang menetukan bahwa:

Barang yang telah dimuat ke dalam di saranan pengangkut untuk dikeluarkan dari daerah pabean dianggap telah di ekspor dan diperlakukan sebagaian barang ekspor.

Fungsi kepabeanan meliputi tugas-tugas dengan rincian sebagai berikut:

a. Tugas pemungutan keuangan negara atas barang yang dimasukkan ke dalam daerah pabean dan dikeluarkan dari daerah pabean berupa bea masuk, cukai, pajak dalam rangka impor yang diperlukan untuk membiaya Pelaksanaan tugas-tugas pemerintah dan alat-alat perlengkapan negara sebagaimana termaksud dalam pembukaan UUD 1945 serta pengadaan

sarana dan prasarana yang diperlukan dan di gunakan secara sama atau bersamaan oleh orang banyak.

b. Tugas pengawasan atas lalu lintas barang dengan tujuan identifikasi jenis dan jumlah barang untuk kepentingan berikut:

1. Penghitungan besarnya pungutan keuangan negara atas barang yang dimasukkan dan dikeluarkan ke dan dari daerah pabean

2. Kompilasi statistik perdagangan luar negeri yang disusun atas dasar dokumen pemberitahuan impor dan ekspor barang yang menyangkut elemen data jenis dan jumlah barang, niali barang, negara asal dan tujuan, mengingat data perdagangan yang diambil dari sumber-sumber institusi pabean cenderung lebih akurat dan komprehensif bila dibandingkan dengan data yang diambil dari sumber-sumber yang lain. Pengamanan atas penguasaan data oleh pihak yang tidak berhak yang dapat merugikan atau membahayakan kondisi kehidupan perekonomian masional yang sehat. Dalam pasal 115 C UU kepabeanan juga diatur ketentuan larangan bagi pegawai Bea Cukai untuk memberitahukan segala sesuatu yang diketahui dalam rangka pelaksanaan pekerjaannya berdasarkan UU Kepabeanan kepada pihak yang lain yang tidak berhak.

3. Pencegahan dan penegahan pemasukan barang-barang yang secara teknis dapat mengganggu dan mebahayakan keamanan dan keselamatan penduduk, seperti senjata api, amunisi, bahan peledak dan sebagainya.

4. Pencegahan dan penegahan pemasukan barang-barang cetak yang mengandung pandangan, paham, dan ajaran yang dapat mengganggu dan membahayakan ideologi negara dan stabilitas politik dalam negeri.

5. Pencegahan dan penegahan pemasukan barang-barang cetak, audio, atau visual pornografis yang dapat mengganggu atau merusak kesehatan akhlak dan kehidupan seksual masyarakat dan generasi muda 6. Pencegahan dan penegahan pemasukan bahan dan barang-barang

narkoba atau psikotropika yang dapat mebahayakan dan merusak mental kehidupan dan orientasi masyarakat yang pada gilirannya dapat menurunkan produktivitas kehidupan masyarakat dan meningkatkan jumlah dan intensitas peristiwa kriminal di masyarakat.

7. Pencegahan dan penegahan pemasukan bahan dan barang-barang makanan dan minuman serta obat- obatan yang dapat mengganggu atau merusak kesehatan jiwa dan jasmani masyarakat.

8. Pencegahan dan penegahan pemasukan bahan dan barang-barang yang merupakan limbah industri yang dapat merusak atau mengganggu lingkungan hidup sehat.

9. Pencegahan dan penegahan pemasukan flora dan fauna yang membawa wabah penyakit bagi kehidupan dan perkembangan flora dan fauna yang ada dalam lingkungan kehidupan alam.

10. Pencegaha dan penegahan pengeluaran benda-benda yang merugikan pelestarian warisan benda- benda purbakala.

11. Pencegahan dan penegahan pemasukan atau pengeluaran bahan dan barng-barang yang tidak sesuai dengan kebijakan untuk melindungi pengembangan dan pertumbuhan industri dalam negeri.

Untuk menjamin kepentingan nasional dari perdagangan luar negeri yang tidak terhindarkan, maka terhadap perdangangan luar negeri diberlakukan fungsi kepabeanan yang meliputi segala urusan, kegiatan, dan tindakan yang harus dilakuakn dalam rangka pelaksanaan tugas pengawasan atas lalu lintas barang dan tugas pemungutan keuangan Negara yang berkaitan dengan pemasukan dan pengeluaran barang ke dan dari daerah pabean.

Berbagai kewajiban kepabeanan yang harus dipenuhi dalam rangka perwujudan pengawasan pabean diataur lebih lanjut dalam UU kepabeanan yang pada pokoknya meliputi:

1. Kewajiban pengangkut dan pemilik barang untuk menyampaikan pemberitahuan pabean di kantor pabean

2. Kewajiban pemeriksaan pabean yang meliputi penelitian dokumen dan pemeriksaan fisik barang

3. Pembayaran bea masuk paling lambat tangga pendaftaran pemberitahuan pabean impor untuk dipakai

4. Penetapan pejabat bead an cukai atas tariff dan nilai pabean untuk perhitungan bea masuk

5. Pengeluaran barang impor ke peredaran bebas setetalah dipenuhi kewajiban kepabeanan dan dapat mendapatkan persetujuan pengeluaran dari pejabat

bead an cukai

6. Kewenangan pejabat Bea dan Cukai untuk malakukan pengawasan, pemeriksaan, dan penegahan saran pengangkut.

Penelitian terdahulu menjadi acuan peneliti yang dalam melakukan penelitian sehinggah dapat memperdalam teori yang digunakan dalam mengkaji penelitian yang dilakukan peneliti, yaitu:

Adhitya Alfani (2018) yang berjudul Pengendalian Internal Pada Siklus Penerimaan Bea Masuk Untuk Kawasan Berikat, hasil penelitian menunjukan bahwa pada umumnya penerapan penerapan sistem pelayanan impor sokumen BC 2.5 dilingkungan KPPBC Bekasi sudah memiliki pengendalian umum dan pengendalian aplikasi. Namun, masih terdapat kelemahan terikat dengan sistem penempatan pegawai, kecakapan pegawai khususnya di bagian-bagian yang sangat penting, rekonsilasi data dan update data base yang masih manual dapat mengakibatkan tengkat akurasi data yang berkurang.

David Sandro Simorangkir (2017) yang berjudul Evaluasi Implementasi Penerapan Pengendalian Internal Pelaksanaan Impor Sementara Di Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya X, hasil penelitian ini menyimpulkan : 1) KPPBC Tipe Madya X dalam prosedur pengurusan perizinan impor sementara sudah dilaksanakan dengan baik, mulai dari pengajuan permohonan, pemeriksaan kelengkapan dokumen sampai penetapan klasifikasi barang dan perizinan impor sementara, namun KPPBC Tipe X belum pernah menerbitkan laporan semester atas izin impor sementara atau realisasi ekspor atas barang impor seementara kepada kepala kantor wilayah sebagaimana diatur dalam pasal 36 ayat (1) PER-51 /BC/2012. 2) KPPBC Tipe Madya X dalam prosedur

impor sementara telah berjalan dengan cukup baik, namun terdapat sedikit kekurangan dalam perusahaan / administrasi dokumen antara lain pada saat penomoran dan pengarsipan PIB. (3) Aktivitas pengendalian internal telah diterapkan dengan baik oleh KPPBC Tipe Madya X pada penerbitan izin impor sementara. Namun pada proses pelaksanaannya masih terdapat kekurangan, seperti belum dilakukannya pengawasan dan pengendalian fisik atas penggunaan dan jumlah barang impor sementara apakah telah sesuai dangan izin yang diterbitkan.

Timons P.M.Mamentu dan Novi S. Budiarso (2018) yang berjudul Ipteks Pengendalian Intern terhadap Aset Tetap di Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean C/KPPBC TMP C Bitung. Hasil penelitian ini menunjukan bahwa pengendalian intern yang dilakukan di KPPBC TMP C Bitung telah berjalan dengan baik, teratur, dan sistematik serta telah memenuhi unsur- unsur dalam pengendalian intern. Aset tetap yang dimiliki terjaga dan dipelihara, laporan dan data-data transaksi mengenai aset disimpan dan dijaga dengan baik.

Kegiatan operasional telah berjalan dengan efektif fan efisien.

Fadlan Saragi (2016) yang berjudul Sistem Pengendalian Internal atas Aset Tetap pada Kantor Wilayah Direktrat Jendral Bea dan Cukai Sumatera Utara. (1) Hasil penelitian ini menunjukan bahwa pengendalian internal terhadap aset tetap pada Kantor wilayah direktorat jendral Bea dan Cukai Sumatera Utara telah dilaksanakan dengan baik dan efektif. (2) Struktur organisasi pada Kantor wilayah direktorat Jendral Bea dan Cukai Sumatra Utara dinilai sudah cukup baik karena dapat menunjang terbentuknya kesatuan perintah yang terarah dan pembagian

tugas, fungsi, wewenang serta tanggungjawab yang jelas. Hal ini sangat membantu dalam pelaksanaan pengendalian internal aset tetap yang dilakukan

2.3 Kerangka Pikir

Berdasarkan kerangka teori dan penelitian terdahulu yang telah dikemukakan sebelumnya, maka kerangka pemikiran yang digambarkan oleh penulis adalah sebagai berikut:

Gamabar 2.1 Kerangka Pikir Kantor Bea dan Cukai Makassar

Bagaimana Sistem Pengendalian Internal Barang Pada Kawasan Pabean oleh Kantor Bea dan Cukai

di Kota Makassar

Metode Analisis Deskriptif Kualitatif

Hasil

Kesimpulan

Rekomendasi

BAB III

METODOLOGI PENELITIAN

3.1 Daerah dan waktu Penelitian

Lokasi penelitian dalam penyusunan Skripsi ini di Kantor Pengawasan dan Pelayanan Bea dan Cukai (KPPBC) Type Madya Pabean B Makassar Di JL. Hatta No 2, Makassar 90173. Penelitian ini dilaksanakan selama 3 bulan, dari bulan Janurai sampai Maret 2020.

3.2 Metode Pengumpulan Data

Teknik pengumpulan data merupakan langkah langka yang paling strategis dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data (sugiyono 2015) dalam pengumpulan data untuk menyelesaikan skripsi ini penulis menggunakan teknik pengumpulan data sebagai berikut:

a. Teknik observasi yaitu mengadakan pengamatan secara langsung ketempat penelitian di kantor bea dan cukai di kota makassar

b. Teknik wawancara yaitu suatu percakapan yang diarahkan pada suatu masalah dan merupakan proses tanya jawab lisan dimana dua orang atau lebih berhadapan secara fisik

3.3 Jenis dan Sumber Data

Sumber data terbagi dua yaitu data primer dan data sekunder:

a. Data primer adalah data yang diperoleh dari peneliti pengamatan langsung (observasi) dengan pihak yang terkait, contoh data primer

adalah data yang diperoleh dari hasil wawancara peneliti dengan narasumber.

b. Data sekunder adalah data yang diperoleh peneliti dari sumber yang sudah ada. Data sekunder misalnya catatan atau dokumentasi perusahaan berupa struktur organisasi dan lain sebagainya.

3.4 Metode Analisis

Metode analisis data yang digunakan penulis dalam penelitian ini adalah metode deskriptif kualitatif. Menurut sugiyono (2013), metode deskriftif kualitatif adalah metode penelitian yang datanya diperoleh melalui berbagai teknik pengumpulan data misalnya wawancara, analisis dokumen, atau observasi yang telah dituangkan dalam catatan lapangan.

3.5 Definisi Operasional

Adapun definisi operasional adalah sebagai berikut:

1. Pengendalian internal adalah proses dan prosedur yang dijalankan untuk menyediakan jaminan memadai bahwa tujuan pengendalian dipenuhi.

Pengendalian internal memberikan jaminan memadai jaminan menyeluruh yang sulit dicapai dan terlalu mahal. Sistem pengendalian internal memiliki keterbatasan yang melekat, seperti kelemahan terhadap kekeliruan dan kesalahan sederhana, perimbangan dan perbuatan keputusan yang salah, pengesampingan manajemen, serta kolusi.

2. Sistem pengendalian internal adalah Sistem pengendalian internal adalah suatu sistem usaha atau sosial yang diterapkan oleh perusahaan yang meliputi struktur organisasi, metode, dan ukuran-ukuran untuk menjaga dan

mengarahkan perusahaan agar melakukan kegiatan sesuai dengan tujuan dan program perusahaan sehingga efisiensi dan kebijakan manajemen terpenuhi. Sistem pengendalian intern sebagai bentuk perencanaan yang meliputi struktur organisasi, metode, dan alat-alat yang dikoordinasikan di dalam perusahaan dalam ruangan lingkup akuntansi untuk menjaga keamanan harta milik perusahaan, memeriksa ketelitian dan kebenaran data akuntansi, mendorong efisiensi, serta memotivasi penerapan kebijakan manajemen.

3. Kawasan pabean adalah kawasan dengan batas-batas tertentu di pelabuhan laut, Bandar udara, atau tempat lain yang ditetapkan untuk lalu lintas barang yang sepenuhnya berada di bawah pengawasan Direktorat Jendral Bea dan Cukai. Di mana daerah pabean yang di masuk adalah daerah Kota Makassar.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Instansi

4.1.1 Gambaran Umum Instansi Kantor Pengawasan Dan Pelayanan Bea Dan Cukai Tipe Madya Pabean B Makassar

Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean Makassar berkedudukan di Makassar yang beralamatkan di Jalan Hatta No. 2 Pelabuhan Soekarno Hatta Makassar. Kantor pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Makassar merupakan salah satu Kantor yang bertugas untuk melaksanakan tugas pokok dan fungsi DJBC. KPPBC Tipe Madya Pabean B Makassar berada dibawah pengawasan Kantor wilayah DJBC Sulawesi bagian selatan. Provinsi Sulawesi Selatan yang terletak di ujung barat pulau Sulawesi merupakan pintu gerbang lalu lintas antara pulau Sulawesi dengan pulau Kalimantan. KPPBC Tipe Madya Pabean B Makassar juga merupakan salah satu pintu gerbang keluar masuknya barang baik dalam daerah pabean maupun dari luar daerah pabean. , DJBC semakin fokus dalam menjalankan fungsi utamanya sebagai fasilitator perdagangan, pemungut penerimaan negara, dan memberikan perlindungan kepada masyarakat. DJBC juga mengembangkan jaringan melalui pembangunan kantor-kantor Bea dan Cukai di seluruh Indonesia. Produk utama provinsi Sulawesi Selatan adalah hasil bumi. Hasil bumi ini di ekspor ke berbagai Negara yang pemuatannya melalui KPPBC Tipe Madya Pabean B Makassar.

4.1.2 Visi dan Misi Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Makassar

Demi tercapainya fungsi dari Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Makassar, terdapat beberapa visi dan misi yang digenggam, yaitu:

4.1.2.1 Visi Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Makassar

Dalam menjalankan tugas dan fungsinya dengan baik dan ingin mencapai misinya, Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Makassar memiliki visi agar menjadi yang terbaik diantara seluruh KPPBC dalam jajaran kanwil DJBC Sulawesi bagian selatan khususnya dan DJBC pada umumnya.

Maka Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Makassar memiliki visi sebagai berikut:

“Menjadi Institusi Kepabeanan dan Cukai yang Terkemuka di Dunia”

4.1.2.2 Misi Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Makassar

Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Makassar keberadaannya adalah sebagai pelayan dan pengawas untuk arus lalu lintas barang dari dalam maupun dari luar kawasan pabean. Agar pelaksanaan tugas tersebut dapat terealisasi secara optimal, maka Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Makassar menetapkan misi yang saling berkaitan yaitu:

1. Kami memfasilitasi perdagangan dan industri;

2. Kami melindungi perbatasan dan masyarakat Indonesia dari penyelundupan dan perdagangan ilegal;

3. Kami optimalkan penerimaan negara di sektor kepabeanan dan cukai.

4.1.3 Sejarah Instansi

Sejak abad ke 16, di wilayah Nusantara, telah dikenal kedudukan Syah Bandar yang berada di pelabuhan-pelabuhan besar seperti Aceh, Malaka, Banten, Gresik, Martapura, Banjarmasin, dan Makasar. Para Syah Bandar berwenang dalam menaksir harga barang dagang dan menentukan besarnya pajak yang dikenakan pada suatu barang dagangan. Kedudukan para Syah Bandar sangat penting dalam kegiatan perdagangan. Para Raja mempercayai mereka untuk menerima bea masuk dan bea keluar dari barang-barang yang diperdagangkan di pelabuhan. Sistem kepabeanan dan cukai modern dimulai pada 1 Oktober 1620 oleh Jan Pieterzoon Coen. Gubernur Jenderal VOC menetapkan secara resmi pungutan ekspor dan impor yang berlaku di Hindia Timur.

Pada 17 Agustus 1945, Soekarno-Hatta memproklamasikan kemerdekaan Negara Kesatuan Republik Indonesia. Organisasi Kementerian Keuangan dibentuk dan urusan Bea dan Cukai ditetapkan sebagai bagian dari Pejabatan Pajak yang berkedudukan di Jakarta pada 19 Agustus 1945. Kemudian, Pada 1 Oktober 1946, Urusan Bea dan Cukai lepas dari Pejabatan Pajak dan berdiri sendiri menjadi Pejabatan Bea dan Cukai yang bertugas mengawasi kegiatan ekspor dan impor dengan melakukan pungutan bea masuk dan bea keluar.Menteri Keuangan pada saat itu, Sjafrudin Prawiranegara, menunjuk R.A Kartadjoemena sebagai Kepala

Pejabatan Bea dan Cukai yang pertama.

Periode ini adalah periode awal Pejabatan Bea dan Cukai menjalankan fungsi pengawasan perdagangan secara menyeluruh di wilayah Indonesia.

Berdasarkan Peraturan Pemerintah Nomor 51 tahun 1948, istilah Pejabatan Bea Cukai berubah menjadi nama menjadi Jawatan Bea dan Cukai. Lalu sejak 30 Maret 1965 hingga sekarang, namanya menjadi Direktorat Jenderal Bea dan Cukai (DJBC).

Dalam rentang 1967-1975 DJBC terus berkembang dinamis sesuai dengan kebutuhan Pemerintah dalam pengurusan sistem pendapatan negara, khususnya terkait dengan pungutan Bea dan Cukai. Puncak tonggak baru sejarah DJBC kembali diteguhkan ketika pada 1 April 1997 diberlakukan UU No.10 tahun 1995 tentang Kepabeanan dan UU No.11 tahun 1995 tentang Cukai. Sebagai produk hukum nasional yang berlandaskan Pancasila dan UUD 1945, maka bentuk UU Kepabeanan yang bersifat proaktif dan antisipatif ini sangatlah sederhana namun memiliki jangkauan yang lebih luas dalam mengantisipasi terhadap perkembangan perdagangan internasional.

Pada masa Reformasi tahun 1999 hingga saat ini, DJBC terus meningkatkan profesionalisme, efisiensi, dan pelayanan. Beberapa fase Reformasi Kepabeanan yaitu Prakarsa Reformasi tahun 2002, Percepatan Reformasi tahun 2006, Reformasi Birokrasi dalam Lingkungan Kementerian Keuangan tahun 2007, dan Reformasi Birokrasi Nasional tahun 2010. Melalui tahapan Reformasi ini, DJBC semakin fokus dalam menjalankan fungsi utamanya sebagai fasilitator perdagangan, pemungut penerimaan negara, dan memberikan perlindungan kepada masyarakat.

DJBC juga mengembangkan jaringan melalui pembangunan kantor-kantor Bea dan Cukai di seluruh Indonesia.

4.1.4 Tugas dan Fungsi Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Makassar

Dalam pelaksanaan kegiatannya, Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Makassar memiliki Tugas dan Fungsi yang harus di jalankan. Adapun Tugas dan Fungsinya adalah sebagai berikut:

1. Tugas Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Makassar

Direktorat Jendral Bea dan Cukai merupakan salah satu instansi yang memiliki peran yang sangat penting bagi Negara. Adapun tugas-tugas dari Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Makassar adalah sebagai berikut:

1) Melindungi masyarakat dari masuknya barang-barang berbahaya;

2) Melindungi Industri tertentu didalam negeri dari persaingan yang tidak sehat dengan industry sejenis dari luar negeri;

3) Memberantas penyeludupan;

4) Melaksanakan tugas titipan dari instansi-instansi lain yang berkepentingan dengan lalu lintas barang yang melampaui batas-batas Negara;

5) Memungut bea keluar dan pajak dalam rangka impor secara maksimal untuk kepentingan keuangan Negara;

6) Menerapkan wawasan dan sanksi dalam artian agar peraturan dapat ditaati dengan baik dan secara sadar hukum.

Adapun inti dari tugas tugas tersebut dapat disimpulkan menjadi satu, yaitu :

“Melakukan Pengawasan dan Pelayanan Di Bidang Kepabeanan dan Cukai Dalam Daerah Wewenangnya Berdasarkan Peraturan Perundang-Undangan”

2. Fungsi Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Makassar

Dalam melaksanakan tugasnya, Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean Makassar menyelenggarakan fungsi-fungsi sebagai berikut:

1) Pelaksanaan intelijen, patroli, dan operasi pencegahan pelanggaran peraturan perundang-undangan kepabeanan dan cukai, serta pelayanan kepabeanan atas sarana pengangkut dan pemberitahuan pengangkutan barang;

2) Penyidikan dibidang kepabeanan dan cukai;

3) Pengelolaan dan pemeliharaan secara operasi, sarana komunikasi, dan senjata api;

4) Pelaksanaan pemungutan bea masuk, bea keluar, cukai, dan pungutan Negara lainnya yang dipungut oleh Direktorat Jendral Bea dan Cukai;

5) Pemberian pelayanan teknis dan kemudahan dibidang kepabeanan dan cukai;

6) Penelitian dokumen pemberitahuan impor dan ekspor barang, nilai pabean, fasilitas ekspor impor, dan pemeriksaan fisik;

7) Penetapan klasifikasi barang, tarif bea masuk, nilai pabean, dan sanksi administrasi berupa denda;

8) Pelayanan atas pamasukan, pemuatan, pembongkaran, penimbunan barang, serta pengawasan pelaksanaan pengeluaran barang keluar dan dari kawasan pabean;

9) Penelitian dokumen cukai, pemeriksaan pengusaha barang kena cukai dan urusan perusakan pita cukai;

10) Pembukuan dokumen kepabeanan dan cukai serta dokumen lainnya;

11) Pengendalian dan pelaksanaan urusan perizinan kepabeanan dan cukai;

12) Pemeriksaan pabean dan pengawasan pelaksanaan penimbunan dan pengeluaran barang ditempat penimbunan pabean dan tempat penimbunan berikat, pengelolaan tempat penimbunan pabean dan tempat penimbunan berikat, dan pelaksanaan penyelesaian barang yang dinyatakan tidak dikuasai;

13) Pelaksanaan pengolahan data dan penyajian laporan kepabeanan dan cukai serta penerimaan dan pendistribusian dokumen kepabeanan dan cukai;

14) Pelaksanaan administrasi kantor pengawasan dan pelayanan yang baik.

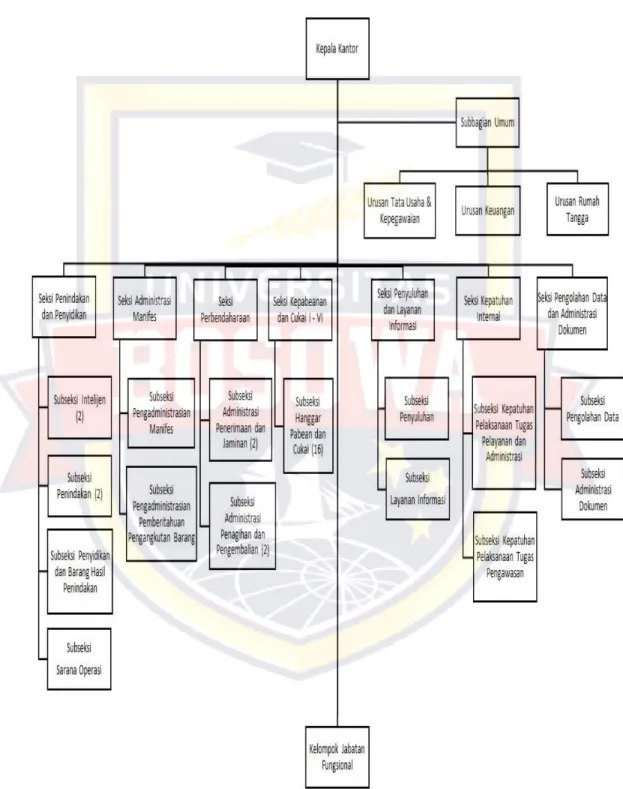

4.1.5 Struktur Organiasis

Gambar IV.1 Struktur Organisasi Kantor KPPBC TMP B Makassar

Susunan lengkap organisasi di Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Bandar Lampung terdiri dari:

1. Kepala Kantor 2. Subbagian Umum

3. Seksi Pelayanan Kepabeanan dan Cukai 4. Seksi Perbendaharaan

5. Seksi Penindakan dan Penyidikan (P2)

6. Seksi Pengolahan Data dan administrasi Dokumen 7. Seksi Layanan dan Informasi

8. Seksi Kepatuahan Internal

Masing-masing bagian organisasi Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Bandar Lampung memiliki tugas dan fungsi yang berbeda-beda. Berikut adalah tugas dari masing masing bagian organisasi:

1. Kepala Kantor

Mengkoordinasikan Pengawasan dan Pelayanan Kepabeanan dan Cukai, pungutan Bea masuk, pungutan Bea keluar, cukai dan pajak lainnya yang dipungut oleh Direktorat Jendral Bea dan Cukai serta pengawasan lalu lintas barang berdasarkan Peraturan Perundang-undangan yang berlaku demi tercapainya kelancaran dalam pelaksanaan tugas.

2. Subbagian Umum

Subbagian Umum mempunyai tugas yang penting di KPPBC sebagai berikut: