- 142 -5.

5.1. Arahan Kebijakan Pembiayaan Bidang Cipta Karya

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam peraturan dan perundangan terkait, antara lain:

Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah 5.1.1.

5.1.1.1. Pembagian Urusan Pemerintah

Urusan Pemerintahan terdiri atas urusan pemerintahan absolut, urusan pemerintahan konkuren, dan urusan pemerintahan umum.

1. Urusan Pemerintahan Absolut

Urusan pemerintahan absolut adalah urusan pemerintahan yang sepenuhnya menjadi kewenangan Pemerintah Pusat. Urusan pemerintahan absolut yaitu: (a)politik luar negeri; (b)pertahanan; (c)keamanan; (d)yustisi; (e)moneter dan fiskal nasional; dan (f)agama.

Dalam menyelenggarakan urusan pemerintahan absolut Pemerintah Pusat dapat melaksanakan sendiri atau melimpahkan wewenang kepada Instansi Vertikal yang ada di daerah atau Gubernur sebagai wakil Pemerintah Pusat berdasarkan asas Dekonsentrasi.

2. Urusan Pemerintahan Konkuren

Urusan pemerintahan konkuren adalah urusan pemerintahan yang dibagi antara Pemerintah Pusat dan Daerah Provinsi dan Daerah Kabupaten/Kota. Urusan pemerintahan konkuren yang menjadi kewenangan Daerah terdiri atas Urusan Pemerintahan Wajib dan Urusan Pemerintahan Pilihan. Urusan Pemerintahan Wajib terdiri atas Urusan Pemerintahan yang berkaitan dengan Pelayanan Dasar dan Urusan Pemerintahan yang tidak berkaitan dengan Pelayanan Dasar. Urusan Pemerintahan Wajib yang berkaitan dengan Pelayanan Dasar adalah Urusan Pemerintahan Wajib yang sebagian substansinya merupakan Pelayanan Dasar. Urusan pemerintahan konkuren yang diserahkan ke Daerah menjadi dasar pelaksanaan Otonomi Daerah.

3. Urusan pemerintahan Umum

Urusan pemerintahan umum adalah Urusan Pemerintahan yang menjadi kewenangan Presiden sebagai kepala pemerintahan.

- 143 -5.1.1.2. Kewenangan Pusat dan Daerah

1. Kriteria Urusan Pemerintahan yang menjadi kewenangan Pemerintah Pusat adalah:

a. Urusan Pemerintahan yang lokasinya lintas Daerah provinsi atau lintas negara;

b. Urusan Pemerintahan yang penggunanya lintas Daerah provinsi atau lintas negara;

c. Urusan Pemerintahan yang manfaat atau dampak negatifnya lintas Daerah provinsi atau lintas negara;

d. Urusan Pemerintahan yang penggunaan sumber dayanya lebih efisien apabila dilakukan oleh Pemerintah Pusat; dan/atau

e. Urusan Pemerintahan yang peranannya strategis bagi kepentingan nasional. 2. Kriteria Urusan Pemerintahan yang menjadi kewenangan Daerah provinsi

adalah:

a. Urusan Pemerintahan yang lokasinya lintas Daerah kabupaten/kota; b. Urusan Pemerintahan yang penggunanya lintas Daerah kabupaten/kota; c. Urusan Pemerintahan yang manfaat atau dampak negatifnya lintas Daerah

kabupaten/kota; dan/atau

d. Urusan Pemerintahan yang penggunaan sumber dayanya

3. Kriteria Urusan Pemerintahan yang menjadi kewenangan Daerah kabupaten/kota adalah:

a. Urusan Pemerintahan yang lokasinya dalam Daerah kabupaten/kota; b. Urusan Pemerintahan yang penggunanya dalam Daerah kabupaten/ kota; c. Urusan Pemerintahan yang manfaat atau dampak negatifnya hanya dalam

Daerah kabupaten/kota; dan/atau

d. Urusan Pemerintahan yang penggunaan sumber dayanya lebih efisien apabila dilakukan oleh Daerah kabupaten/kota.

4. Pemerintah Pusat dalam menyelenggarakan urusan pemerintahan konkuren berwenang untuk:

a. menetapkan norma, standar, prosedur, dan kriteria dalam rangka penyelenggaraan Urusan Pemerintahan;dan

b. melaksanakan pembinaan dan pengawasan terhadap penyelenggaraan Urusan Pemerintahan yang menjadi kewenangan Daerah.

Norma, standar, prosedur, dan kriteria berupa ketentuan peraturan perundang-undangan yang ditetapkan oleh Pemerintah Pusat sebagai pedoman dalam

- 144

-penyelenggaraan urusan pemerintahan konkuren yang menjadi kewenangan Pemerintah Pusat dan yang menjadi kewenangan Daerah.

Daerah berhak menetapkan kebijakan Daerah untuk menyelenggarakan Urusan Pemerintahan yang menjadi kewenangan Daerah. Daerah dalam menetapkan kebijakan Daerah , wajib berpedoman pada norma, standar, prosedur, dan kriteria yang telah ditetapkan oleh Pemerintah Pusat.

5.1.1.3. Perencanaan Pembangunan Daerah

Daerah sesuai dengan kewenangannya menyusun rencana pembangunan Daerah sebagai satu kesatuan dalam sistem perencanaan pembangunan nasional. Dokumen perencanaan pembangunan Daerah terdiri atas:

1. RPJPD: merupakan penjabaran dari visi, misi, arah kebijakan, dan sasaran pokok pembangunan Daerah jangka panjang untuk 20 (dua puluh) tahun yang disusun dengan berpedoman pada RPJPN dan rencana tata ruang wilayah. 2. RPJMD: merupakan penjabaran dari visi, misi, dan program kepala daerah yang

memuat tujuan, sasaran, strategi, arah kebijakan, pembangunan Daerah dan keuangan Daerah, serta program Perangkat Daerah dan lintas Perangkat Daerah yang disertai dengan kerangka pendanaan bersifat indikatif untuk jangka waktu 5 (lima) tahun yang disusun dengan berpedoman pada RPJPD dan RPJMN

3. RKPD : merupakan penjabaran dari RPJMD yang memuat rancangan kerangka ekonomi Daerah, prioritas pembangunan Daerah, serta rencana kerja dan pendanaan untuk jangka waktu 1 (satu) tahun yang disusun dengan berpedoman pada Rencana Kerja Pemerintah dan program strategis nasional yang ditetapkan oleh Pemerintah Pusat.

5.1.1.4. Keuangan Daerah

1. Hubungan keuangan dalam penyelenggaraan Urusan Pemerintahan yang diserahkan kepada meliputi:

a. Pemberian sumber penerimaan DAERAH berupa pajak daerah dan retribusi daerah;

b. Pemberian dana bersumber dari perimbangan keuangan antara Pemerintah Pusat dan Daerah;

c. Pemberian dana penyelenggaraan otonomi khusus untuk Pemerintahan Daerah tertentu yang ditetapkan dalam undang-undang; dan

- 145

-2. Hubungan keuangan antar daerah, meliputi: a. Bagi hasil pajak dan nonpajak antar-Daerah;

b. Pendanaan Urusan Pemerintahan yang menjadi kewenangan daerah yang menjadi tanggung jawab bersama sebagai konsekuensi dari kerja sama antar-daerah;

c. Pinjaman dan/atau hibah antar-Daerah; d. Bantuan keuangan antar-Daerah; dan

e. Pelaksanaan dana otonomi khusus yang ditetapkan dalam Undang-Undang. 3. Sumber Pendapatan Daerah terdiri atas :

a. Pendapatan asli Daerah, meliputi: i. Pajak daerah;

ii. Retribusi daerah;

iii. Hasil pengelolaan kekayaan Daerah yang dipisahkan; dan iv. Lain-lain Pendapatan Asli Daerah yang sah;

b. Pendapatan transfer, meliputi:

i. Transfer Pemerintah Pusat terdiri atas: 1) dana perimbangan;

Dana perimbangan terdiri atas: Dana Bagi Hasil; Dana Alokasi Umum; dan Dana Alokasi Khusus. Dana Bagi Hasil bersumber dari: (a)pajak; (b)cukai; dan (c)sumber daya alam. Dana Alokasi Umum dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi. Dana Alokasi Khusus bersumber dari APBN dialokasikan pada Daerah untuk mendanai kegiatan khusus yang merupakan Urusan Pemerintahan yang menjadi kewenangan Daerah

2) dana otonomi khusus; 3) dana keistimewaan; dan 4) dana Desa.

ii. Transfer antar-Daerah terdiri atas: 1) pendapatan bagi hasil; dan 2) bantuan keuangan.

- 146 Undang-Undang Nomor 14 Tahun 2015 tentang Anggaran Pendapatan 5.1.2.

dan Belanja Negara Tahun 2016.

Penerimaan ini akan digunakan untuk mendanai pengeluaran yang dituangkan dalam Anggaran Pendapatan dan Belanja Negara (APBN).

1. Dana Alokasi Khusus Reguler untuk mendanai bidang infastruktur perumahan, permukiman, air minum dan sanitasi sebesar Rp 835.297.480.000,00

2. Dana Alokasi Khusus Afirmasi untuk mendanai bidang infastruktur perumahan, permukiman, air minum dan sanitasi sebesar Rp 512.099.000.000,00

Peraturan Presiden No 38 Tahun 2015 tentang Kerjasama Pemerintah 5.1.3.

Dengan Badan Usaha Dalam Penyediaan Infrastruktur.

Infrastruktur yang dapat dikerjasamakan berdasarkan Peraturan Presiden ini adalah infrastruktur ekonomi dan infrastruktur sosial, yang meliputi :

1. infrastruktur transportasi; 2. infrastruktur jalan;

3. infrastruktur sumber daya air dan irigasi; 4. infrastruktur air minum;

5. infrastruktur sistem pengelolaan air limbah terpusat; 6. infrastruktur sistem pengelolaan air limbah setempat; 7. infrastruktur sistem pengelolaan persampahan; 8. infrastruktur telekomunikasi dan informatika; 9. infrastruktur ketenagalistrikan;

10. infrastruktur minyak dan gas bumi dan energi 11. terbarukan;

12. infrastruktur konservasi energi; 13. infrastruktur fasilitas perkotaan; 14. infrastruktur fasilitas pendidikan;

15. infrastruktur fasilitas sarana dan prasarana olahraga, 16. serta kesenian;

17. infrastruktur kawasan; 18. infrastruktur pariwisata; 19. infrastruktur kesehatan;

20. infrastruktur lembaga pemasyarakatan; dan 21. infrastruktur perumahan rakyat.

- 147 Peraturan Menteri Dalam Negeri No 52 Tahun 2015 tentang Pedoman 5.1.4.

Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2016.

Anggaran Pendapatan dan Belanja Daerah yang selanjutnya disingkat APBD, adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah.

Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat No 5.1.5.

47/PRT/M/2015 tentang Petunjuk Teknis Penggunaan Dana Alokasi Khusus Bidang Infrastruktur.

Dana Alokasi Khusus Bidang Infrastruktur yang selanjutnya disebut DAK Bidang Infrastruktur, adalah dana yang bersumber dari APBN yang dialokasikan kepada Daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan Daerah dan sesuai dengan prioritas nasional khususnya untuk membiayai kebutuhan prasarana dan sarana Bidang Infrastruktur masyarakat yang belum mencapai Standar Pelayanan Minimal atau untuk mendorong percepatan pembangunan daerah.

Sebagai langkah konkrit dalam pembiayaan investasi infrastruktur sebagai fokus pembangunan sesuai amanat APBN, maka Pemerintah telah menerbitkan Peraturan Pemerintah Nomor 1 Tahun 2008 tentang Investasi Pemerintah, menggantikan Peraturan Pemerintah Nomor 8 Tahun 2007. PP No. 1/2008 memberikan perluasan cakupan investasi, tidak hanya dalam bentuk Public Private Partnership (PPP), melainkan investasi dalam bentuk surat berharga maupun investasi langsung.

Investasi Pemerintah yang dimaksudkan PP No.1/2008 adalah penempatan sejumlah dana dan/atau barang dalam jangka panjang untuk investasi pembelian surat berharga dan Investasi Langsung untuk memperoleh manfaat ekonomi, sosial, dan/atau manfaat lainnya yang bertujuan untuk meningkatkan pertumbuhan ekonomi dalam rangka memajukan kesejahteraan umum. Investasi Pemerintah sesuai PP No. 1/2008 ini dilaksanakan oleh Badan Investasi Pemerintah dalam bentuk:

a. Investasi surat berharga, dan/atau, b. Investasi langsung.

- 148

-Badan ini merupakan unit pelaksana investasi atau badan hukum yang kegiatannya melaksanakan investasi pemerintah berdasarkan keputusan Menteri Keuangan.Investasi langsung dimaksudkan utuk mendapatkan manfaat ekonomi, sosial, dan/atau manfaat lainnya. Investasi langsung dilakukan dengan cara:

a. Public private partnership (PPP) yang dapat berupa Badan Usaha dan/atau BLU,

b. Non public private partnership yang dapat berupa Badan Usaha, BLU, pemerintah provinsi, pemerintah kabupaten/kota, BLUD, dan/atau badan hukum asing,

c. Investasi langsung meliputi bidang infrstruktur dan bidang lainnya yang ditetapkan oleh Menteri Keuangan.

Sedangkan investasi surat berharga dilakukan dengan cara pembelian saham dan/atau surat utang melalui pasar modal, yakni melalui:

a. Investasi dengan cara pembelian saham dapat dilakukan atas saham yang diterbitkan perusahaan.

b. Investasi dengan cara pembelian surat utang dapat dilakukan atas surat utang yang diterbitkan perusahaan, pemerintah, dan/atau negara lain (hanya dapat dilakukan apabila penerbit surat utang memberikan opsi pembelian surat utang kembali).

Dalam pelaksanaannya, investasi dengan kedua cara tersebut dilakukan didasarkan pada penilaian kewajaran harga surat berharga yang dapat dilakukan oleh Penasihat Investasi. Investasi dalam bentuk surat berharga dimaksudkan untuk mendapatkan manfaat ekonomi. Hal ini diperlihatkan pada gambar berikut:

Dari uraian diatas, maka dalam rencana pembiayaan investasi di bidang Cipta Karya, terdapat beberapa sumber dana untuk pembiayaan investasi tersebut, antara lain melalui:

a. APBN

b. APBD Provinsi

c. APBD Kabupaten/Kota d. Pinjaman Perbankan

e. Pinjaman melalui Pusat Investasi Pemerintah (PIP) f. Coorporate Social Responsibility (CSR) dari perusahaan g. Dana Hibah

- 149 -5.2. Potensi Pendanaan APBD

Komponen keuangan daerah dibagi menjadi 3 (tiga) bagian yaitu pendapatan daerah, belanja daerah, dan pembiayaan pemerintah daerah. Pendapatan daerah adalah hak pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun bersangkutan. Pendapatan daerah terdiri dari pendapatan asli daerah (PAD), dana perimbangan, dan lain-lain pendapatan daerah yang sah. PAD adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan untuk mengumpulkan dana guna keperluan daerah yang bersangkutan dalam membiayai kegiatannya. PAD terdiri dari pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan yang sah. Dana perimbangan adalah dana yang bersumber dari APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan terdiri dari bagi hasil pajak/ bagi hasil bukan pajak, bagi hasil sumber daya alam, dana alokasi umum, dan dana alokasi khusus Lain-lain pendapatan yang sah adalah pendapatan lainnya dari pemerintah pusat dan atau institusi pusat, serta dari daerah lainnya. Lain-lain pendapatan yang sah terdiri dari pendapatan hibah, dana darurat, dan bagi hasil dari provinsi dan pemerintah daerah lainnya, dana penyesuaian dan otonomi khusus, dan bantuan keuangan dari provinsi atau pemerintah daerah lainnya. Belanja daerah adalah semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan. Belanja daerah terdiri dari belanja langsung dan belanja tak langsung. Belanja langsung adalah bagian belanja yang dianggarkan terkait langsung dengan pelaksanaan program. Belanja langsung terdiri dari belanja pegawai, belanja barang dan jasa, dan belanja modal. Belanja tak langsung adalah bagian belanja yang dianggarkan tidak terkait langsung dengan pelaksanaan program. belanja tak langsung terdiri dari belanja pegawai berupa gaji dan tunjangan yang ditetapkan undang-undang, belanja bunga, belanja subsidi, belanja hibah, belanja bantuan sosial, belanja bagi hasil kepada provinsi/kabupaten/kota dan pemerintah desa, belanja bantuan keuangan kepada provinsi/kabupaten/kota dan pemerintah desa, serta belanja tidak terduga. Pembiayaan adalah bagian dari penerimaan pembiayaan daerah, pengeluaran pembiayaan daerah dan sisa lebih pembiayaan anggaran tahun berjalan.

- 150 -Tabel 5.1 Anggaran Pendapatan dan Belanja Daerah Tahun 2014 – 2016

Sumber: DPPKAD Kabupaten Kolaka Timur, 2016

Berdasarkan kontribusi masing-masing komponen pendapatan daerah menunjukkan bahwa tingkat ketergantungan terhadap dana pusat relatif masih tinggi. Pada sisi lain, kemampuan sumber-sumber fiskal daerah masih terbatas yang ditunjukkan dengan derajat desentralisasi fiskal yang masih rendah.

Mencermati struktur pendapatan daerah di atas, tantangan pengelolaan pendapatan daerah di masa mendatang adalah perlunya optimalisasi sumber-sumber pendapatan daerah yang potensial, dengan memperhatikan prinsip keberlanjutan fiskal yang mampu mendorong pertumbuhan ekonomi daerah.

Untuk meningkatkan kapasitas keuangan daerah, pemerintah daerah memiliki kewenangan dan kemampuan untuk menggali dan mengoptimalkan sumber-sumber keuangan sendiri, mengelola dan menggunakannya untuk membiayai tugas-tugas penyelenggaran pemerintahan daerah. Sumber keuangan yang strategis adalah Pendapatan Asli Daerah (PAD). Peningkatan PAD dilakukan tanpa menciptakan ekonomi biaya tinggi, menghindari terjadinya tumpang tindih pemungutan, dan mempertimbangkan beban yang dipikul masyarakat.

Dalam kepentingan yang lebih strategis, penganggaran sektor publik terkait dengan proses penentuan jumlah alokasi dana untuk program dan kegiatan yang menjadi prioritas daerah. Alokasi belanja daerah semaksimal mungkin diupayakan keberpihakan kepada pemberdayaan potensi ekonomi lokal, pengembangan ekonomi kerakyatan, perluasan kesempatan berusaha dan penanggulangan kemiskinan.

No. Uraian Tahun Anggaran

2014 2015 2016

(1) (2) (3) (4) (5)

1

Pendapatan Daerah 311.113.286.410 553.530.414.002 650.125.994.344

Pendapatan Asli Daerah 8.790.279.043 11.326.589.141 15.655.822.942 Pendapatan Transfer 289.403.007.367 540.117.460.861 634.383.807.402 Lain-Lain PendapatanDaerah yang Sah 12.920.000.000 2.086.364.000 86.364.000 2

Belanja Daerah 309.190.131.743 502.871.928.371 552.410.860.631,30

Belanja Operasi 203.518.478.593 304.757.166.781 309.327.694.629,96 Belanja Modal 105.271.653.150 197.164.761.590 241.583.166.001,34 Belanja Tak Terduga 400.000.000 950.000.000 1.500.000.000 3

Transfer - 58.528.901.000 116.511.375.000

Transfer Bantuan Kuangan - 58.528.901.000 116.511.375.000 Surplus / (Defisit) 1.923.154.667 (7.870.415.369) (18.796.241.287,30) 4

Pembiayaan - -

-Penerimaan Pembiayaan Daerah 76.845.333 10.329.217.738 26.765.072.925,30 Pengeluaran Pembiayaan Daerah 2.000.000.000 2.458.802.369 7.968.831.638 Pembiayaan Netto 1.923.154.667 7.870.415.369 18.796.241.287,30

- 151

-Pengelolaan belanja daerah merupakan bagian dari pelaksanaan program pembangunan untuk mewujudkan visi, misi, tujuan dan sasaran pembangunan daerah. Oleh karenanya, pengelolaan belanja daerah Kabupaten Kolaka Timur didasarkan pada anggaran berbasis kinerja dengan orientasi pada pencapaian hasil, efisiensi, dan sesuai dengan tugas pokok dan fungsi masing-masing unit kerja berdasarkan prinsip transparansi, akuntabilitas.

Belanja daerah diarahkan/difokuskan pada pelaksanaan program-program dan kegiatan dalam rangka meningkatkan pelayanan kepada masyarakat dan pemenuhan kebutuhan dasar masyarakat. Selain itu, pemenuhan kebutuhan infrastruktur daerah secara bertahap mulai dilaksanakan.

Dalam pelaksanaannya, anggaran belanja diklasifikasikan menurut belanja tidak langsung dan belanja langsung. Pengelolaan belanja yang utama adalah mengedepankan alokasi belanja yang ideal antara belanja tidak langsung dengan belanja langsung.

Harapan masyarakat akan adanya perbaikan sosial ekonomi menjadikan alokasi belanja langsung secara progresif mutlak dilakukan, terutama untuk penyediaan infrastruktur dasar, peningkatan aksesibilitas pelayanan di bidang pendidikan dan kesehatan, penciptaan lapangan kerja, penanggulangan pengangguran dan kemiskinan.

Proyeksi pendanaan APBD terkait langsung dengan kemampuan pendapatan daerah untuk membiayai berbagai program dan kegiatan pembangunan Kabupaten Kolaka Timur lima tahun yang akan datang. Pengelolaan pendapatan daerah diarahkan pada sumber-sumber pendapatan yang selama ini telah menjadi sumber penghasilan Kas Daerah dengan tetap mengupayakan peningkatan pada sumber pendapatan yang baru. Berdasarkan perkembangan pendapatan daerah periode sebelumnya, prediksi pendapatan daerah Kabupaten Kolaka Timur tahun 2012 sampai tahun 2014, sebagai berikut:

- 152 -Tabel 5.2 Proyeksi Pendanaan APBD Kab. Kolaka Timur Tahun 2014 – 2016

Sumber: DPPKAD Kabupaten Kolaka Timur, 2016

Dengan demikian, kerangka pendanaan pembangunan dalam APBD Kabupaten Kolaka Timur yang mencakup pendapatan daerah dan belanja daerah secara keseluruhan menunjukkan trend kenaikan selama tahun 2012-2014, dengan tetap mengupayakan pembiayaan netto yang semakin tidak konstan setiap tahunnya. Pemerintah daerah sangat memperhatikan pembangunan infrastruktur bidang cipta karya, hal tersebut tercermin dari alokasi anggaran belanja daerah untuk pembangunan infrastruktur bidang cipta karya yang dapat dilihat pada tabel berikut.

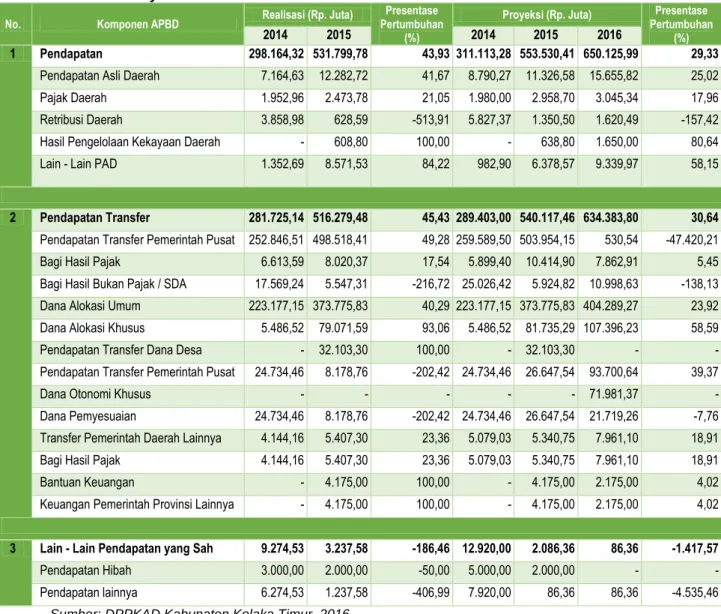

No. Komponen APBD Realisasi (Rp. Juta) Pertumbuhan Presentase

(%)

Proyeksi (Rp. Juta) Presentase

Pertumbuhan (%)

2014 2015 2014 2015 2016

1 Pendapatan 298.164,32 531.799,78 43,93 311.113,28 553.530,41 650.125,99 29,33

Pendapatan Asli Daerah 7.164,63 12.282,72 41,67 8.790,27 11.326,58 15.655,82 25,02

Pajak Daerah 1.952,96 2.473,78 21,05 1.980,00 2.958,70 3.045,34 17,96

Retribusi Daerah 3.858,98 628,59 -513,91 5.827,37 1.350,50 1.620,49 -157,42

Hasil Pengelolaan Kekayaan Daerah - 608,80 100,00 - 638,80 1.650,00 80,64

Lain - Lain PAD 1.352,69 8.571,53 84,22 982,90 6.378,57 9.339,97 58,15

2 Pendapatan Transfer 281.725,14 516.279,48 45,43 289.403,00 540.117,46 634.383,80 30,64

Pendapatan Transfer Pemerintah Pusat 252.846,51 498.518,41 49,28 259.589,50 503.954,15 530,54 -47.420,21

Bagi Hasil Pajak 6.613,59 8.020,37 17,54 5.899,40 10.414,90 7.862,91 5,45

Bagi Hasil Bukan Pajak / SDA 17.569,24 5.547,31 -216,72 25.026,42 5.924,82 10.998,63 -138,13

Dana Alokasi Umum 223.177,15 373.775,83 40,29 223.177,15 373.775,83 404.289,27 23,92

Dana Alokasi Khusus 5.486,52 79.071,59 93,06 5.486,52 81.735,29 107.396,23 58,59

Pendapatan Transfer Dana Desa - 32.103,30 100,00 - 32.103,30 - -

Pendapatan Transfer Pemerintah Pusat 24.734,46 8.178,76 -202,42 24.734,46 26.647,54 93.700,64 39,37

Dana Otonomi Khusus - - - 71.981,37 -

Dana Pemyesuaian 24.734,46 8.178,76 -202,42 24.734,46 26.647,54 21.719,26 -7,76

Transfer Pemerintah Daerah Lainnya 4.144,16 5.407,30 23,36 5.079,03 5.340,75 7.961,10 18,91

Bagi Hasil Pajak 4.144,16 5.407,30 23,36 5.079,03 5.340,75 7.961,10 18,91

Bantuan Keuangan - 4.175,00 100,00 - 4.175,00 2.175,00 4,02

Keuangan Pemerintah Provinsi Lainnya - 4.175,00 100,00 - 4.175,00 2.175,00 4,02

3 Lain - Lain Pendapatan yang Sah 9.274,53 3.237,58 -186,46 12.920,00 2.086,36 86,36 -1.417,57

Pendapatan Hibah 3.000,00 2.000,00 -50,00 5.000,00 2.000,00 - -

- 153 -Tabel 5.3 Alokasi APBD dalam Pembangunan Infrastruktur Bidang Cipta Karya Tahun

2014 – 2016

Sumber: DPPKAD Kabupaten Kolaka Timur, 2016 (Data Sementara)

5.3. Potensi Pendanaan APBN

Dana Desa yang bersumber dari APBN diprioritaskan untuk dapat mendanai pelaksanaan pembangunan desa dan pemberdayaan masyarakat. Prioritas yang terkait APBN dengan pembangunan desa, antara lain mencakup pembangunan dan pemeliharaan:

Infrastruktur desa, seperti jalan permukiman;

Jalan desa antar permukiman ke wilayah pertanian dan prasarana kesehatan desa seperti air bersih, sanitasi lingkungan, dan Posyandu;

Sarana dan prasarana pendidikan dan kebudayaan, seperti taman bacaan masyarakat, pendidikan usia dini dan balai pelatihan/kegiatan belajar masyarakat; serta

Sarana dan prasarana ekonomi/usaha ekonomi produktif seperti pasar desa, pembibitan tanaman pangan, lumbung desa, pembukaan lahan pertanian, serta pengembangan usaha perikanan darat dan ternak.

Sedangkan prioritas untuk pemberdayaan masyarakat, antara lain berupa: Pelatihan usaha ekonomi, pertanian, perikanan dan perdagangan; Pelatihan teknologi tepat guna; serta

Peningkatan kapasitas masyarakat termasuk kelompok usaha ekonomi, kelompok tani, kelompok pengrajin, dan kelompok perempuan.

Berikut ini adalah alokasi APBN dalam pembangunan infrastruktur di Kabupaten Kolaka Timur.

Sektor

Tahun Anggaran

2014 2015 2016

(1) (2) (3) (4)

Pengembangan Kawasan Permukiman 115.660.000 2.537.646.000 8.597.754.000 Penataan Bangunan dan Lingkungan 53.703.000 1.747.500.000 - Pengembangan Penyehatan Lingkungan 6.031.953.000 7.291.980.000 3.575.259.000 Penyediaan Air Minum 1.482.005.000 5.997.701.000 4.170.118.000

- 154 -Tabel 5.4 Alokasi APBN dalam Pembangunan Infrastruktur Bidang Cipta Karya Tahun

2014 – 2016

Sumber: Hasil Analisa, 2016

Proyeksi potensi pendanaan APBD dan APBN di Kabupaten Kolaka Timur sampai tahun 2019 dapat disajikan pada tabel berikut.

Tabel 5.5 Proyeksi Pembiayaan APBD dan APBN Bidang Cipta Karya Tahun

Sumber: Hasil Analisa, 2016

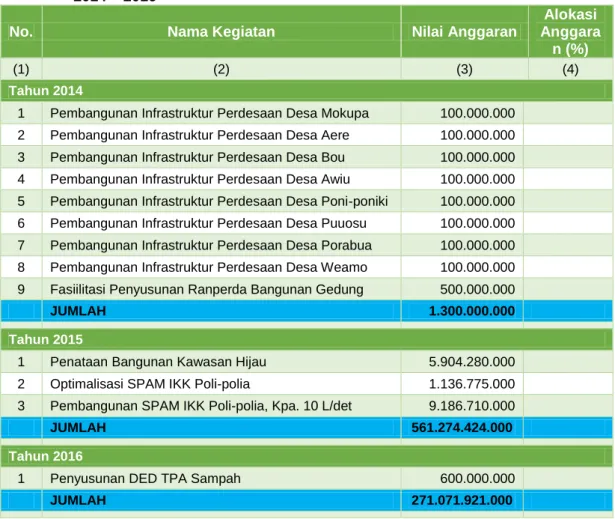

No. Nama Kegiatan Nilai Anggaran

Alokasi Anggara n (%)

(1) (2) (3) (4)

Tahun 2014

1 Pembangunan Infrastruktur Perdesaan Desa Mokupa 100.000.000 2 Pembangunan Infrastruktur Perdesaan Desa Aere 100.000.000 3 Pembangunan Infrastruktur Perdesaan Desa Bou 100.000.000 4 Pembangunan Infrastruktur Perdesaan Desa Awiu 100.000.000 5 Pembangunan Infrastruktur Perdesaan Desa Poni-poniki 100.000.000 6 Pembangunan Infrastruktur Perdesaan Desa Puuosu 100.000.000 7 Pembangunan Infrastruktur Perdesaan Desa Porabua 100.000.000 8 Pembangunan Infrastruktur Perdesaan Desa Weamo 100.000.000 9 Fasiilitasi Penyusunan Ranperda Bangunan Gedung 500.000.000

JUMLAH 1.300.000.000

Tahun 2015

1 Penataan Bangunan Kawasan Hijau 5.904.280.000 2 Optimalisasi SPAM IKK Poli-polia 1.136.775.000 3 Pembangunan SPAM IKK Poli-polia, Kpa. 10 L/det 9.186.710.000

JUMLAH 561.274.424.000

Tahun 2016

1 Penyusunan DED TPA Sampah 600.000.000

JUMLAH 271.071.921.000

No. Tahun Anggaran Pembiayaan Bidang CK Kolaka Timur

APBD APBN TOTAL

(1) (2) (3) (4) (5) 1 2014 2 2015 3 2016 4 2017 5 2018 6 2019

- 155 -5.4. Alternatif Sumber Pendanaan

Alternatif solusi pembiayaan pembangunan pemerintah Kabupaten Kolaka Timur melalui sumber pendanaan Non-APBD dengan mengoptimalkan pelaksanaan program CSR di Kabupaten Kolaka Timur. Tanggung Jawab Sosial Perusahaan atau Corporate Social Responsibility (CSR) adalah suatu konsep bahwa organisasi, khususnya perusahaan memiliki berbagai bentuk tanggung jawab terhadap seluruh pemangku kepentingannya, baik itu kepada konsumen, karyawan, pemegang saham, komunitas dan lingkungan dalam segala aspek operasional perusahaan yang mencakup aspek ekonomi, sosial dan lingkungan. CSR berhubungan erat dengan pembangunan berkelanjutan, maka tidak salah jika saat ini sudah ditegaskan dalam undang-undang.

Saat ini sudah terdapat 2 (dua) undang-undang yang menegaskan tentang CSR yakni Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas (PT), yang termuat pada pasal 74 serta Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal, pada pasal pasal 15, pasal 17 dan pasal 34.

Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas 5.4.1.

(PT)

a. Pasal 74 ayat (1): Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan.

b. Pasal 74 ayat (2): Tanggung jawab sosial dan lingkungan sebagaimana dimaksud pada ayat (1) merupakan kewajiban perseroan yang dianggarkan & diperhitungkan sebagai biaya perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan & kewajaran.

c. Pasal 74 ayat (3): Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan peraturan perundang-undangan.

d. Pasal 74 ayat (4): Ketentuan lebih lanjut mengenai tanggung jawab sosial & lingkungan diatur dengan Peraturan Pemerintah.

Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal 5.4.2.

a. Pasal 15:Setiap penanam modal berkewajiban:

menerapkan prinsip tata kelola perusahaan yang baik; melaksanakan tanggung jawab sosial perusahaan;

- 156

- membuat laporan tentang kegiatan penanaman modal dan menyampaikannya kepada Badan Koordinasi Penanaman Modal;

menghormati tradisi budaya masyarakat sekitar lokasi kegiatan usaha penanaman modal; dan

mematuhi semua ketentuan peraturan perundang-undangan.

b. Pasal 17: Penanam modal yang mengusahakan sumber daya alam yang tidak terbarukan wajib mengalokasikan dana secara bertahap untuk pemulihan lokasi yang memenuhi standar kelayakan lingkungan hidup, yang pelaksanaannya diatur sesuai dengan ketentuan peraturan perundang-undangan.

c. Pasal 34 ayat (1): Badan usaha atau usaha perseorangan sebagaimana dimaksud dalam Pasal 5 yang tidak memenuhi kewajiban sebagaimana ditentukan dalam Pasal 15 dapat dikenai sanksi administratif berupa:

peringatan tertulis;

pembatasan kegiatan usaha;

pembekuan kegiatan usaha dan/atau fasilitas penanaman modal; atau

pencabutan kegiatan usaha dan/atau fasilitas penanaman modal. Sanksi administratif sebagaimana dimaksud pada ayat (1) diberikan oleh instansi atau lembaga yang berwenang sesuai dengan ketentuan peraturan perundangundangan.

Selain dikenai sanksi administratif, badan usaha atau usaha perseorangan dapat dikenai sanksi lainnya sesuai dengan ketentuan peraturan perundang-undangan.

Besarnya anggaran CSR perusahaan berbeda-beda, berkisar antara 2 – 5% dari laba perusahaan. Perusahaan berskala besar dan dengan laba besar, tentu akan memiliki cadangan dana CSR besar pula. Namun demikian, tidak berarti perusahaan yang berskala kecil akan kehilangan kesempatan ataupun kreativitas dalam mengelola CSR. Coorporate Social Responsibility (CSR) merupakan kewajiban yang pelaksanaannya disesuaikan dengan kemampuan keuangan perusahaan dan kewajaran.

Potensi pendanaan CSR dari perusahaan berskala nasional yang berinvestasi di Kabupaten Kolaka Timur, terdiri dari berbagai sektor sebagai berikut:

- 157 -Tabel 5.6 Perusahaan Berskala Nasional yang Berinvestasi di Kolaka Timur

No. Nama Perusahaan Sektor

(1) (2) (3)

1 PT. Harapan SPBU

2 PT. Rinjani Angka Wijaya Lestari Penambangan Nikel

3 CV. Cahaya Al’Kubra Perumahan

4 CV. Gatra Mahe Development Perumahan

5 Green Land Residence Perumahan

6 PT. Sari Asri Rejeki Indonesia Perkebunan Kelapa Sawit

7 PT. Sumber Bumi Makmur Perkebunan Pohon Jabon

8 PT. Karya Fajar Baru SPBU

9 PT. Sulfiana Raas Abadi Perdagangan Besar Bahan Bakar Gas, Cair dan Padat

10 PT. Koltim Sawit Jaya Perkebunan Kelapa Sawit

Sumber: Profil Kolaka Timur, 2016

5.5. Strategi Peningkatan Investasi Bidang Cipta Karya

Pendapatan

daerah adalah unsur terpenting dalam pelaksanaan kegiatan

pembangunan daerah karena merupakan sumber pembiayaan bagi kegiatan

pembangunan. Sumber pendapatan daerah Kabupaten Kolaka Timur

meliputi Pendapatan Asli Daerah (PAD), Pendapatan transfer dan lain-lain

Pendapatan yang Sah.

1. Sumber pendapatan daerah yang berasal dari PAD, meliputi : a. Pendapatan pajak daerah;

b. Pendapatan retribusi daerah;

c. Pendapatan hasil pengelolaan kekayaan daerah yang dipisahkan; d. Lain-lain PAD yang sah, yang terdiri atas :

Dana hibah Dana darurat

Dana bagi hasil pajak dari propinsi dan pemerintahan daerah lainnya Dana penyesuaian dan otonomi khusus

Bantuan keuangan dari propinsi

2. Pendapatan Transfer meliputi Dana perimbangan yang terdiri dari : Dana bagi hasil pajak

Dana bagi hasil bukan pajak (Sumber Daya Alam)

Dana bagi hasil pajak dari propinsi dan pemerintahan daerah lainnya Dana penyesuaian dan otonomi khusus

- 158

-Dalam rangka meningkatkan sumber-sumber penerimaan, Pemerintah Kabupaten Kolaka Timur melalui Kebijakan Umum Pendapatan daerah sebagai berikut :

a. Mengoptimalkan penggalian sumber-sumber pendapatan daerah melalui intensifikasi dan ekstensifikasi

b. Meningkatkan kualitas SDM petugas Dinas Pendapatan Daerah

c. Meningkatkan koordinasi dengan instansi terkait serta rapat evaluasi penerimaan setiap tiga bulan

d. Melengkapi sarana dan prasarana penunjang operasional

e. Meningkatkan pengawasan internal khususnya para petugas di lapangan dan eksternal, yaitu para wajib pajak dan retribusi yang tidak mematuhi PERDA f. Memperbaharui PERDA yang tidak sesuai dengan perkembangan

g. Meningkatkan kegiatan investasi

Upaya-upaya yang dilakukan sebagai usaha dalam mencapai target Pendapatan Daerah tersebut, yaitu:

Kegiatan Intensifikasi 5.5.1.

Upaya peningkatan Pendapatan Daerah melalui kegiatan intensifikasi adalah dengan cara mengintensifkan kembali sumber-sumber penerimaan PAD yang ada sehingga mampu terealisasi secara optimal. Untuk itu langkah yang ditempuh untuk mencapai kondisi tersebut, adalah:

a. Menghitung kembali sumber-sumber penerimaan yang belum terealisir termasuk didalamnya tunggakan-tunggakan pajak dan retribusi yang belum terbayar kemudian diadakan penagihan secara intensif yaitu pajak/retribusi yang belum menyelesaikan kewajibannya. Bahkan kalau dimungkinkan diadakan tindakan penegakan hukum terhadap wajib pajak retribusi yang tidak mentaati ketentuan.

b. Meningkatkan pelayanan melalui pemberian kemudahan dan percepatan pelayanan dengan melakukan pembinaan dan pengarahan terhadap petugas pungut pajak/retibusi dan menindak tegas setiap penyimpangan yang terjadi dalam kegiatan pemungutan.

c. Mengadakan sosialisasi tentang arti pentingnya PAD kepada wajib pajak/retribusi termasuk didalamnya pemasangan pamflet, penyebaran brousr dan sejenisnya sehingga diharapkan tercipta kesadaran untuk membayar kewajiban pajak/retribusinya.

- 159

-d. Melakukan evaluasi secara berkala dalam penyesuaian pola penetapan tarif yang ada dalam peraturan daerah dengan tingkat perkembangan dan kemampuan kondisi sosial ekonomi masyarakat.

e. Meningkatkan pengawasan baik melalui pengawasan melekat maupun dengan meningkatkan peran aparat pengawas fungsional terhadap instansi pengelola pajak dan retribusi daerah melalui pengawasan yang intensif, korektif dan transparan.

Kegiatan Ekstensifikasi 5.5.2.

Adapun kegiatan ekstensifikasi yang dapat dilakukan adalah :

a. Kebijaksanaan pengelolaan penerimaan PAD harus beorientasi pada pertumbuhan ekonomi yang dapat menciptakan peningkatan pendapatan masyarakat sehingga basis PAD dapat dikembangkan dengan menjaring dan memperbanyak wajib pajak/retribusi.

b. Menginventarisir data obyek PAD baru untuk ditelaah dan diobsevasi untuk kemudian diajukan sebagai jenis pungutan yang baru serta mengembangkan sumber-sumber penerimaan yang telah ada.

c. Melakukan upaya komunikasi dengan Pemerintah Pusat dalam hal penyesuaian atau peningkatan alokasi Dana Perimbangan, yaitu Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) untuk kebutuhan pelaksanaan pembangunan di daerah.

Meningkatkan Kegiatan Investasi di Daerah 5.5.3.

a. Menciptakan iklim yang kondusif bagi kegiatan investasi yang akan dilaksanakan di daerah.

b. Memberikan kemudahan dalam melakukan investasi bagi investor.

c. Menyederhanakan birokrasi yang terlalu panjang sehingga dapat mengurangi ekonomi biaya tinggi.

d. Menyediakan daya tarik bagi investor utamanya investor asing sehingga mereka berminat menanamkan modalnya di daerah.

Peningkatan Kemampuan Pendapatan 5.5.4.

Pendapatan Daerah Kabupaten Kolaka Timur dari tahun ke tahun semakin mengalami peningkatan, walaupun harus diakui bahwa ratio kemandirian keuangan daerah masih rendah atau rata-rata baru mencapai 24,2 % namun Pemerintah Kabupaten Kolaka Timur terus berusaha untuk menggali potensi sumber Pendapatan Asli Daerah (PAD) yang selama ini belum teridentifikasi.

- 160

-Proporsi pendapatan daerah masih didominasi oleh sumber-sumber pendapatan yang diperoleh dari dana perimbangan baik pos bagi hasil pajak, bagi hasil bukan pajak, DAU maupun DAK. Perkembangan realisasi penerimaan pajak daerah, penerimaan retribusi daerah.

Peningkatan Kapasitas Pendapatan 5.5.5.

Dalam rangka meningkatkan pendapatan daerah, bukan hanya dilihat dari bagaimana peningkatan kemampuan pendapatan daerah itu sendiri tetapi harus juga dilihat bagaimana peningkatan kapasitas pendapatan. Jika berbicara masalah peningkatan kapasitas tentu berhubungan dengan organisasi yang melaksanakan tugas pokok dan fungsinya, dalam hal ini tugas pokok DPPKAD Kabupaten Kolaka Timur yaitu merumuskan, membina, dan mengendalikan, mengelola serta mengkoordinir kebijakan bidang pendapatan daerah.

Pelaksanaan tugas pokok sebagaimana tersebut diatas antara lain merencanakan target pendapatan pajak dan retribusi serta Pendapatan Asli Daerah Yang Sah, melakukan pemungutan pajak dan retribusi, menatausahakan dan melaporkan penerimaan yang menjadi lingkup kewenangan Dinas Pendapatan, Pengelola Keuangan dan Aset Daerah Kabupaten Kolaka Timur.