PENGARUH

PROFITABILITAS

DAN UKURAN BANK

TERHADAP STRUKTUR MODAL PADA PT BANK PANIN

DUBAI SYARIAH Tbk PERIODE 2014 - 2018

SKRIPSI

Ditulis Sebagai Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Jurusan Ekonomi Syariah

Oleh:

RANDI KUSUMA DINATA NIM: 15301210090

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI BATUSANGKAR

ABSTRAK

RANDI KUSUMA DINATA. NIM 15301210090. Judul Skripsi: “Pengaruh Profitabilitas Dan Ukuran Bank Terhadap Struktur Modal Pada PT Bank Panin Dubai Syariah Tbk Periode 2014 – 2018”. Jurusan Ekonomi Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Batusangkar (IAIN) Batusangkar 2019.

Tujuan penelitian ini adalah untuk mengetahui pengaruh profitabilitas dan ukuran bank terhadap struktur modal pada PT Bank Panin Dubai Syariah Tbk periode 2014-2018. Metode penelitian dalam penelitian ini adalah Metode kuantitatif dengan menggunakan sumber data sekunder. Data ini didapat melalui dokumen atau melihat dari annual report perusahaan secara triwulan. Pengambilan data dengan triwulan dengan tujuan untuk melihat lebih detail pengaruh masing-masing variable. Teknik analisis data menggunakan analisis regresi berganda dengan software SPSS versi 22.

Hasil penelitian menunjukkan bahwa profitabilitas (ROA) berpengaruh terhadap struktur modal (CAR) dengan nilai sig 0,027 < 0,05. Ukuran bank berpengaruh terhadap struktur modal (CAR) dengan nilai sig 0,014 < 0,05. Penelitian ini juga menunjukkan bahwa profitabilitas (ROA) dan ukuran bank secara bersama-sama berpengaruh terhadap struktur modal (CAR) dengan nilai R square 0,542.

i

KATA PENGANTAR

Alhamdulillah, puji syukur kehadirat Allah SWT atas limpahan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul “PENGARUH PROFITABILITAS DAN UKURAN BANK TERHADAP STRUKTUR MODAL PADA PT BANK PANIN DUBAI SYARIAH Tbk PERIODE 2014 – 2018”. Skripsi ini disusun untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Jurusan Ekonomi Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Batusangkar.

Dalam penelitian dan penulisan skripsi ini, penulis telah banyak mendapat bantuan, dorongan, motivasi dan bimbingan dari berbagai pihak. Oleh karena itu, izinkan penulis mengaturkan rasa hormat dan terima kasih kepada kedua orang tua penulis, Apak (Marlon) dan Amak (Helfidawati), yang telah mencurahkan rasa kasih sayang terhadap penulis baik berupa moril, spiritual maupun materil, sehingga penulis bisa menyelesaikan penulisan skripsi ini.

Penulis juga mengucapkan terima kasih kepada:

1. Bapak Dr. H. Kasmuri, MA., selaku Rektor IAIN Batusangkar.

2. Bapak Dr. Ulya Atsani, SH., M.Hum., selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Batusangkar.

3. Bapak Gampito, SE.,M.Si. selaku Ketua Jurusan Ekonomi Syariah.

4. Ibuk Chairani,SE.AKT.CA selaku Dosen dan selaku Penasehat Akademik. 5. Bapak Elfadhli,SEI.,M.Si selaku pembimbing yang telah membimbing dan

memberi banyak masukan untuk menyelesaikan skripsi ini.

6. Bapak, Ibu Dosen dan Staf Administrasi IAIN Batusangkar yang telah banyak memberikan ilmu dan pengalaman kepada penulis yang tentu akan sangat bermanfaat dalam kehidupan penulis kedepannya.

iii DAFTAR ISI

HALAMAN JUDUL

LEMBARAN PERSETUJUAN PEMBIMBING LEMBARAN PENGESAHAN TIM PENGUJI SURAT PERNYATAAN KEASLIAN

ABSTRAK

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB IPENDAHULUAN ... 1

A. Latar belakang masalah ... 1

B. Identifikasi masalah ... 7 C. Batasan masalah ... 8 D. Rumusan masalah ... 8 F. Manfaat penelitian ... 9 G. Luaran penelitian ... 9 H. Definisi operasional ... 9

BAB IIKAJIAN TEORI ... 12

A. Landasan Teori ... 12

1. Profitabilitas... 12

2. Ukuran Perusahaan (Bank)... 18

3. Struktur Modal ... 21

B. Teori Hubungan Antar Variabel ... 39

1. Hubungan profitabilitas terhadap struktur modal ... 39

2. Hubungan ukuran bank terhadap sruktur modal ... 41

iv

D. Kerangka Berpikir ... 44

E. Hipotesis ... 45

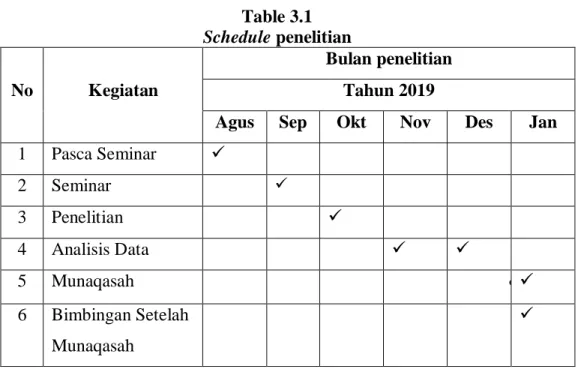

BAB IIIMETODE PENELITIAN ... 46

A. Jenis penelitian ... 46

B. Tempat dan waktu penelitian ... 46

C. Sumber data ... 47

D. Teknik pengumpulan data ... 47

E. Teknik analisis data ... 47

BAB IVHASIL PENELITIAN DAN PEMBAHASAN ... 53

A. Profil Objek Penelitian ... 53

1. Sejarah Perusahaan ... 53

2. Visi dan Misi Perusahaan ... 54

3. Informasi Umum Perusahaan di tahun 2018 ... 55

4. Produk-produk Perseroan antara lain sebagai berikut:... 56

B. Analisis Data ... 60

1. Data Hasil Perhitungan Masing-masing Variabel ... 60

2. Uji Asumsi Klasik ... 62

3. Uji koefisien determinasi (R2) ... 65

4. Uji t (Uji parsial) ... 66

5. Uji F (Uji Simultan) ... 69

6. Analisis Regresi Linier Berganda ... 70

C. Pembahasan Hasil Analisis Data ... 71

BAB V PENUTUP ... 74 A. Kesimpulan ... 74 B. Implikasi ... 74 1. Imlikasi Teoritis... 74 2. Implikasi Manajerial ... 75 C. Saran ... 76 DAFTAR PUSTAKA LAMPIRAN

vi

DAFTAR TABEL

Table 1.1 Profitabilitas, Ukuran Bank dan Struktur Modal pada PT Bank Panin Dubai Syariah Berdasarkan Triwulanan Dari

Tahun 2014-2018 ... 3 Tabel 3.1 Schedule Penelitian... 46 Table 4.1 Hasil Data Perhitungan Masing-Masing Variabel ... 61 Table 4.2 Hasil Uji Kolmogorov-smirnov antara variabel profitabilitas

dan ukuran bank terhadap struktur modal ... 62 Table 4.3 Hasil Uji Multikolineritas antara variabel profitabilitas dan

ukuran bank terhadap struktur modal ... 63 Tabel 4.4 Hasil Uji Auto Korelasi antara variabel profitabilitas dan

ukuran bank terhadap struktur modal ... 64 Table 4.5 Hasil Uji Koefisien Determinasi antara variabel

profitabilitas dan ukuran bank terhadap struktur modal ... 66 Table 4.6 Hasil Uji t antara variabel profitabilitas dan ukuran bank

terhadap struktur modal... 67 Table 4.7 Hasil Uji F antara variabel profitabilitas dan ukuran bank

terhadap struktur modal... 69 Table 4.8 Hasil Analisis Regresi Berganda antara variabel

vii

DAFTAR GAMBAR

Gambar 2.1Kerangka Berpikir ... 3 Gambar 4.1 Hasil Uji Heterokedastisitas antara variabel profitabilitas

1 BAB I PENDAHULUAN

A. Latar belakang masalah

Perkembangan bisnis dibidang jasa maupun manufaktur mengalami perkembangan yang sangat pesat, khususnya dibidang jasa yaitu perbankan. Perbankan sebagai lembaga keuangan menjadi pilihan oleh masyarakat, baik masyarakat yang memiliki kelebihan dana maupun yang kekurangan dana. Masyarakat yang memiliki kelebihan dana akan menempatkan dananya di bank, dengan harapan dana tersebut dapat dimamnfaatkan dalam bentuk pembiayaan kepada masyarakat yang kekurangan dana. Perbankan didirikan pada dasarnya membutuhkan modal, modal menjadi penunjang utama dalam sebuah perusahaan atau lembaga keuangan untuk melakukan kegiatan operasionalnya, agar tujuan yang telah direncanakan dapat tercapai. Agar tujuan tersebut tercapai, maka diperlukan pengambilan keputusan yang tepat dari pihak manajemen perusahaan. Lebih lanjut, Maimunah (2014) mengungkapkan bahwa, keputusan yang dimaksud adalah keputusan pendanaan, keputusan pendanaan menyangkut penetapan sumber dana guna membiayai investasi dan penetapan tentang struktur modal yang optimum.

Ketepatan keputusan pendanaan menjadi point penting bagi pihak manajemen, karena kesalahan pengambilan keputusan pendanaan dapat berakibat buruk bagi perusahaan. Menurut Saidi (2004), Jika keputusan dilakukan secara tidak cermat akan menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi. Pemilihan struktur modal yang tidak tepat akan menimbulkan biaya tetap dalam bentuk biaya modal tinggi yang berpengaruh pada profit yang dihasilkan oleh perusahaan (Sartono, 2001). Biasanya, perusahaan yang memiliki struktur modal yang tidak baik cenderung memanfaatkan hutang sebagai solusinya. Kecendrungan memenuhi modal dengan cara berhutang akan memberikan beban kepada perusahaan serta meningkatnya resiko finansial (ketidak sanggupan perusahaan dalam membayar hutang dan beban bunga pada saat jatuh tempo).

Pendanaan berhubungan dengan struktur modal, secara definisi Husnan (2004) mengungkapkan struktur modal merupakan perimbangan atau perbandingan antara jumlah hutang jangka panjang dengan modal sendiri. Struktur modal yang optimal merupakan perimbangan antara penggunaan modal sendiri dengan penggunaan pinjaman jangka panjang. Kombinasi yang tepat dalam pemilihan modal yang dipilih, akan mampu menghasilkan struktur modal yang optimal, yang mampu menjadi pondasi kuat bagi perusahaan. Definisi lain datang dari Riyanto (2008) struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri.

Struktur modal perusahaan diukur dengan perbandingan antara total hutang dengan total modal sendiri yang dimiliki perusahaan (Puspita et all, 2010, p. 81). Berbeda dengan struktur modal pada perbankan syariah. Menurut Undang-undang No. 21 tahun 2008 tentang perbankan syariah dapat di definisikan “Bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah yang terdiri dari bank umum syariah dan bank pembiayaan syariah. Dan bank umum syariah adalah bank syariah yang kegiatannya memberikan jasa dalam lalu lintas pembayaran”. Pada perbankan syariah struktur modal diukur dengan perbandingan total modal yang dimiliki bank dengan Aktiva Tertimbang Menurut Risiko (ATMR) (Riyadi, 2006, p. 161). Inilah yang membedakan perbedaan komposisi struktur modal pada perbankan umum dengan struktur modal pada perbankan syariah. Dewasa ini perbankan syariah di Indonesia mengalami perkembangan yang cukup pesat. Oleh sebab itu tingkat kecukupan modal diperlukan guna mematuhi Peraturan Bank Indonesia Nomor 10/15/PBI/2008 pasal 2 ayat 1 tercantum bank wajib menyediakan modal minumim sebesar 8% dari aset tertimbang menurut risiko (Mila, 2017, p. 229).

Faktor –faktor yang mempengaruhi struktur modal menurut Manopo (2013) yaitu: pertumbuhan penjualan, stabilitas penjualan dan ukuran Perusahaan, penelitian juga dilakukan oleh Poedjiwahjono (2005), variabel yang mempengaruhi struktur modal perbankan adalah operating leverage,

PER, Pertumbuhan aset, ROA dan insider ownership. Terakhir penelitian tentang faktor-faktor yang mempengaruhi struktur modal seperti profitabilitas, ukuran perusahaan, pertumbuhan penjualan perusahaan, likuiditas perusahaan, tingkat pajak, risiko bisnis, struktur aktiva, leverage operasi, sikap manajemen, fleksibilitas keuangan dan lainnya (Antoni et.all:2016).

Paragraf di atas, menjelaskan banyaknya variabel yang mempengaruhi srtuktur modal perusahaan, namun dalam penelitian ini khususnya perusahaan perbankan menggunakan variabel profitabilitas, dan ukuran bank (Bank Size). Hasibuan (2011, p. 56) “ Semakin banyak dana yang dimiliki suatu bank, semakin besar peluangnya untuk melakukan kegiatan-kegiatannya dalam mencapai tujuan. Oleh karena itu, setiap bank selalu berusaha untuk memperoleh dana yang optimal tetapi dengan cost of money yang wajar”. Perencanaan jumlah dana bank mutlak diperlukan untuk menetapkan jumlah dana yang dibutuhkan sehingga pengendalian dapat dilakukan. Tabel berikut ini merupakan Profitabilitas, Ukuran Bank dan Struktur Modal dari PT Bank Panin Dubai Syariah Tbk Periode 2014-2018.

Table 1.1

Profitabilitas, Ukuran Bank dan Struktur Modal

dari PT Bank Panin Dubai Syariah Berdasarkan Triwulanan Dari Tahun 2014-2018 TAHUN Profitabilitas (ROA) Ukuran Bank (Ln Total asset) Struktur Modal (CAR) 2014 Triwulan I 1.45 15.27 31.15 Triwulan II 1.82 15.48 26.16 Triwulan III 1.64 15.36 25.52 Triwulan IV 1.99 15.64 25.69 2015 Triwulan I 1.56 15.68 24.71 Triwulan II 1.22 15.72 21.17 Triwulan III 1.13 15.77 21.44 Triwulan IV 1.14 15.78 20.30 2016 Triwulan I 0.20 15.76 19.77 Triwulan II 0.36 15.87 19.15

Triwulan III 0.42 15.91 19.86 Triwulan IV 0.37 15.99 18.17 2017 Triwulan I 0.80 16.01 18.04 Triwulan II 0.45 16.10 16.41 Triwulan III 0.29 16.05 16.83 Triwulan IV -10.77 15.97 11.51 2018 Triwulan I 0.26 15.95 27.09 Triwulan II 0.26 15.96 27.74 Triwulan III 0.25 15.91 25.97 Triwulan IV 0.26 15.99 23.15

Sumber:Annual Report PT Bank Panin Dubai Syariah Tbk

Dari tabel 1.1 dapat dilihat pengaruh antar masing-masing variabel dalam penelitian ini selama tahun 2014 sampai 2018. Ditandai dengan turunnya nilai persentase profitabilitas dan berpenggaruh terhadap nilai sruktur modal. Dari tahun 2014 sampai 2017 untuk nilai dari sruktur modal dengan mengunakan rumus CAR selalu mengalami penurunan dan ini dapat berdampak buruk terhadap bank tersebut. Karena fungsi modal bank sebagai faktor penting untuk mempertahankan kepercayaan publik akan bank itu. Dengan kata lain, fungsi esensial dari modal bank adalah menjaga agar bank tetap buka dan beroperasi sehingga waktu dan penghasilan bank dapat menutupi kerugian-kerugian dan mendorong kepercayaan deposan.

Walapun nilai CAR Bank Panin Dubai Syariah tahun 2014-2018 tidak ada yang berada dibawah ketentuan Bank Indonesia yaitu 8 persen. Namun pada tahun 2017 triwulan IV mengalami penurunan yang sangat besar yaitu dari angka 16,83 ke angka 11,51, dan ini sangat berdamapak buruk bagi kelangsungan bank tersebut karena dapat menghilangkan kepercayaan nasabah dan jika terus menglami penurunan maka bank tersebut dapat terancam bangkrut. Begitu juga dengan ROA yang mengalami penurunan, namun penurunan ROA pada tahun 2017 triwulan IV ini sangatlah buruk mencapai angka -10,77% .

Semangkin tinggi jumlah struktur modal, maka prospek bank kedepannya akan semangkin baik. Penetapan Rasio Kecukupan Modal (CAR), Bank Sentral (Bank Indonesia) menetapkan kewajiban menyedikan modal minimal yang harus dimiliki oleh setiap bank umum, yang dinyatakan dengan capital adequacy ratio (CAR). Sesuiai dengan standar yang ditetapkan oleh Bank For International Settlements (BIS), besarnya CAR setiap bank minimal 8% (Darmawi, 2011, p. 96-97).

Profitabilitas adalah kemampuan perusahaan memperoleh laba yang berhubungan dengan penjualan, total aktiva, maupun modal sendiri (Agus Sartono, 2001, p. 122). Semua perusahaan tentu memiliki tujuan utama yaitu untuk memperoleh keuntungan (profit). Dengan keuntungan tersebut perusahaan dapat menjalankan berbagai aktivitasnya dan menjaga keberlangsungan perusahaan di masa yang akan datang. Return on Assets merupakan salah satu dari rasio rentabilitas, dimana rentabilitas merupakan rasio keuangan yang digunakan untuk analisis fundamental. Return On Asset (ROA) digunakan untuk mengukur efektivitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan keseluruhan asset yang dimiliki perusahaan. ROA merupakan rasio antara laba sesudah pajak (net income after tax) terhadap jumlah asset secara keseluruhan. Asset adalah kekayaan yang dimiliki perusahaan baik dalam wujud aktiva lancar maupun tidak lancar. Semakin besar ROA menunjukkan kinerja (performance) perusahaan semakin baik, karena return semakin besar. Bank Syariah dengan tingkat pengembalian yang tinggi atas investasi akan menggunakan hutang atau dana pihak ketiga dalam bentuk simpanan wadiah dan liabilitas lainnya yang relatif kecil. Return yang tinggi dapat digunakan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Dengan alasan bahwa biaya dana internal lebih murah dibanding biaya dana eksternal. Peningkatan pada Return On Assets menunjukkan kinerja bank syariah yang semakin meningkat dengan ditunjukkan oleh peningkatan laba yang diperoleh bank syariah atas aset yang dimiliki. Jika laba bank syariah tidak dibagikan kepada

para pemegang saham maka akan meningkatkan laba ditahan, sehingga komponen modal sendiri semakin meningkat. Dengan meningkatnya modal sendiri maka hutang bank syariah yang tercermin dari hutang jangka pendek ( simpananan wadiah/ dana pihak ketiga dll) dan hutang jangka panjang akan menghasilkan rasio hutang terhadap modal sendiri menjadi menurun (dengan asumsi hutang relatif tetap). Hal ini sesuai dengan Pecking Order Theory yang menyatakan bahwa ketika laba perusahaan meningkat, perusahaan akan cenderung memilih preferensi pendanaan dari internal dibandingkan dengan pendanaan eksternal (Astiwi Indriani et all, 2017, p. 103-104).

Ukuran Bank yang dimaksud disini adalah ukuran perusahaan, Menurut Mas’ud (2008), semakin besar ukuran perusahaan yang diindikator oleh total asset, maka perusahaan akan menggunakan hutang dalam jumlah yang besar pula. Semakin besar ukuran perusahaan menunjukkan bahwa perusahaan tersebut memiliki jumlah aktiva yang semakin tinggi pula. Perusahaan yang ukurannya relatif besar pun akan cenderung menggunkan dana eksternal yang semakin besar. Hal ini disebabkan kebutuhan dana juga semakin meningkat seiring dengan pertumbuhan perusahaan. Selain pendanaan internal, alternatif selanjutnya adalah pendanaan eksternal. Hal ini sejalan dengan teori pecking order yang menyatakan bahwa, jika penggunaan dana internal tidak mencukupi, maka digunakan alternatif kedua menggunakan hutang.

Profitabilitas dan ukuran bank, berdasarkan teori di atas terdapat indikasi bahwa profitabilitas dan ukuran bank berpengaruh terhadap struktur modal yang dimiliki oleh bank. Hubungan ketiga variabel ini dapat dilihat dari keputusan bank dalam mencukupi dana. Bank akan memilih berhutang ke pihak eksternal, untuk menutupi pembiayaan atau operasional lain kepada nasabah. Pihak eksternal akan memberikan hutang jika bank memiliki profitabilatas yang baik. Biasanya pihak bank akan berhutang sesuai dengan kemampuan finansialnya.

Penelitian mengenai struktur modal sudah dilakukan oleh beberapa peneliti sebelumnya, penelitian Sari dan Haryanto (2013), Listyawati , Abrar

Oemar ,dan Agus Supriyanto (2016), dan Rachmawardani (2007). Penelitian oleh Sari dan Haryanto (2013), penelitian dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, tujuan penelitian untuk melihat sejauh mana pengaruh Profitabilitas, Pertumbuhan Aset, Ukuran Perusahaan, Struktur Aktiva Dan Likuiditas Terhadap Struktur Modal. Penelitian oleh Listyawati , Abrar Oemar ,dan Agus Supriyanto (2016). pengaruh ukuran perusahaan (size), profitabilitas (roa), growth dan likuiditas terhadap struktur modal perusahaan perbankan syariah periode tahun 2011 – 2014. Kemudian penelitian oleh Rachmawardani (2007). tentang Analisis Pengaruh Aspek Likuiditas, Risiko Bisnis, Profitabilitas, Dan Pertumbuhan Penjualan Terhadap Struktur Modal Perusahaan. Hasil ketiga penelitian ini masih terdapat perbedaan, ketidak konsisten hasil penelitian yang sebelumnya bisa saja disebabkan berbedanya perusahaan yang diteliti. Namun lebih jauh, masih minimnya peneliti yang menguji tentang Profitabilitas dan ukuran bank terhadap struktur modal pada perbankkan syariah.

Berdasarkan masalah di atas, penelitian ini akan menguji seberapa besar pengaruh Profitabilitas (X1) dan ukuran bank (X2) terhadap struktur modal

(Y) pada perbankkan syariah. Penelitian ini diberi judul “pengaruh profitabilitas dan ukuran bank terhadap struktur modal pada PT Bank Panin Dubai Syariah Tbk Periode 2014-2018”.

B. Identifikasi masalah

Berdasarkan latar belakang masalah yang diuraikan di atas, maka yang menjadi identifikasi masalah dalam penelitian ini adalah:

1. Profitabiltas pada perbankan akan mempengaruhi struktur modal 2. Meningkatnya profitabilitas bank, akan memperluas ukuran bank 3. Ukuran bank ditentukan oleh struktur modal yang dimiliki.

4. Profitabilitas dan ukuran bank memberikan pengaruh terhadap struktur modal.

C. Batasan masalah

Merujuk kepada identifikasi masalah di atas, agar penelitian ini tidak menyimpang dari tujuan yang ditetapkan, maka penelitian ini akan dilakukan hanya pada PT Bank Panin Dubai Syariah Tbk, dengan batasan sebagai berikut:

1. Pengaruh profitabilitas terhadap struktur modal pada PT Bank Panin Dubai Syariah Tbk.

2. Pengaruh ukuran bank terhadap struktur modal pada PT Bank Panin Dubai Syariah Tbk.

3. Pengaruh profitabilitas dan ukuran bank terhadap strukur modal pada PT Bank Panin Dubai Syariah Tbk.

D. Rumusan masalah

Rumusan masalah dari batasan masalah yang dipaparkan di atas adalah: 1. Bagaimana pengaruh profitabilitas terhadap struktur modal pada PT Bank

Panin Dubai Syariah Tbk?

2. Bagaimana pengaruh ukuran bank terhadap struktur modal pada PT Bank Panin Dubai Syariah Tbk?

3. Bagaimana pengaruhi profitabilitas dan ukuran bank secara bersama-sama terhadap struktur modal pada PT Bank Panin Dubai Syariah Tbk?

E. Tujuan penelitian

Berdasarkan batasan masalah, adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh profitabilitas terhadap struktur modal pada PT Bank Panin Dubai Syariah Tbk

2. Untuk mengetahui pengaruh ukuran bank terhadap struktur modal pada PT Bank Panin Dubai Syariah Tbk

3. Untuk mengetahui secara bersama-sama pengaruh dari profitabilitas dan ukuran bank terhadap struktur modal pada PT Bank Panin Dubai Syariah Tbk.

F. Manfaat penelitian 1. Manfaat Teoritis

Penelitian ini diharapkan dapat menjadi kajian atau referensi bagi penelitian selanjutnyanya terkait dengan Profitabilitas, Ukuran Perusahaan dan Struktur Modal.

2. Manfaat Praktis

Manfaat penelitian ini sebagai subangsih ilmu bagi perbankan, khusus PT Bank Panin Dubai Syariah Tbk, sruktur modal yang dimiliki bank perlu dilakukan analisis, apakah sruktur modal disebabkan oleh modal sendiri atau dari pihak eksternal dalam bentuk hutang, karena hutang memiliki resiko finansial. Bank harus mampu membuat keputusan yang bijak dalam memutuskan pendanaan yang dilakukan sehingga struktur modal bank tersebut menjadi lebih baik.

G. Luaran penelitian

Target yang ingin di capai dari hasil penelitian ini adalah untuk syarat untuk memperoleh gelar sarjana dan menjadi referensi untuk penelitian, selanjutnya menambah khasana bacaan diperpustakaan .

H. Definisi operasional

Beberapa konsep perlu dijelaskan definisi operasionalnya untuk memudahkan pembahasan pada bab-bab selanjutnya.

Struktur modal merupakan proporsi atau perbandingan dalam menentukan pemenuhan kebutuhan belanja perusahaan, apakah dengan cara menggunakan utang, ekuitas, atau dengan menerbitkan saham (Brigham dan Gapenski: 2003). Pecking Order Theory yang menyatakan bahwa ketika laba perusahaan meningkat, perusahaan akan cenderung memilih preferensi pendanaan dari internal dibandingkan dengan pendanaan eksternal (Astiwi Indriani et all, 2017, p. 103-104).

Profitabilitas adalah kemampuan perusahaan memperoleh laba yang berhubungan dengan penjualan, total aktiva, maupun modal sendiri (Agus Sartono, 2001,p, 122). Semua perusahaan tentu memiliki tujuan utama yaitu untuk memperoleh keuntungan (profit). Dengan keuntungan tersebut perusahaan dapat menjalankan berbagai aktivitasnya dan menjaga keberlangsungan perusahaan di masa yang akan datang.

Return on Assets merupakan salah satu dari rasio rentabilitas, dimana rentabilitas merupakan rasio keuangan yang digunakan untuk analisis fundamental. Return On Asset (ROA) digunakan untuk mengukur efektivitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan keseluruhan asset yang dimiliki perusahaan. ROA merupakan rasio antara laba sesudah pajak (net income after tax) terhadap jumlah asset secara keseluruhan. Asset adalah kekayaan yang dimiliki perusahaan baik dalam wujud aktiva lancar maupun tidak lancar. Semakin besar ROA menunjukkan kinerja (performance) perusahaan semakin baik, karena return semakin besar. Bank Syariah dengan tingkat pengembalian yang tinggi atas investasi akan menggunakan hutang atau dana pihak ketiga dalam bentuk simpanan wadiah dan liabilitas lainnya yang relatif kecil. Return yang tinggi dapat digunakan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Dengan alasan bahwa biaya dana internal lebih murah dibanding biaya dana eksternal. Peningkatan pada Return On Assets menunjukkan kinerja bank syariah yang semakin meningkat dengan ditunjukkan oleh peningkatan laba yang diperoleh bank syariah atas aset yang dimiliki. Jika laba bank syariah tidak dibagikan kepada para pemegang saham maka akan meningkatkan laba ditahan, sehingga komponen modal sendiri semakin meningkat. Dengan meningkatnya modal sendiri maka hutang bank syariah yang tercermin dari hutang jangka pendek ( simpananan wadiah/ dana pihak ketiga dll) dan hutang jangka panjang akan menghasilkan rasio hutang terhadap modal sendiri menjadi menurun (dengan asumsi hutang relatif tetap). Hal ini sesuai dengan Pecking Order Theory yang menyatakan bahwa ketika

laba perusahaan meningkat, perusahaan akan cenderung memilih preferensi pendanaan dari internal dibandingkan dengan pendanaan eksternal (Astiwi Indriani et all, 2017, p. 103-104).

Ukuran perusahaan merupakan ukuran atas besarnya aset yang dimiliki perusahaan sehingga perusahaan besar umumnya mempunyai total aktiva yang besar pula. Perusahaan besar dapat lebih mudah untuk mengakses pasar modal dibandingkan dengan perusahaan yang kecil. Semakin besar ukuran perusahaan semakin mudah untuk mendapatkan modal eksternal dalam jumlah yang lebih besar, sehingga investor tertarik untuk menanamkan modalnya pada perusahaan tersebut sehingga menaikan nilai perusahaan. Dengan tersedianya dana tersebut maka memberi kemudahan perusahaan untuk melaksanakan peluang investasi (Sunarto, 2009 , p. 10).

12 BAB II KAJIAN TEORI A. Landasan Teori 1. Profitabilitas a) Pengertian Profitabiitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba yang berhubungan dengan penjualan, total aktiva, maupun modal sendiri (Agus Sartono, 2001,p, 122). Semua perusahaan tentu memiliki tujuan utama yaitu untuk memperoleh keuntungan (profit). Dengan keuntungan tersebut perusahaan dapat menjalankan berbagai aktivitasnya dan menjaga keberlangsungan perusahaan di masa yang akan datang.

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba pada periode tertentu. Laba sering kali menjadi salah satu ukuran kinerja perusahaan, di mana ketika perusahaan memiliki laba yang tinggi berarti kinerjanya baik dan sebaliknya. Laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan dating(Ilham Thaib, 2017, p. 22)

Hubungan antara profitabilitas dengan struktur modal adalah apabila perusahaan memiliki profitabilitas yang positif (laba), maka dalam hal memenuhi kebutuhan modal di kemudian hari, perusahaan tersebut dapat menggunakan pendanaan melalui laba ditahan, apabila laba ditahan dirasa cukup dalam hal pemenuhan modal perusahaan berarti perusahaan Profitabilitas menunjukkan kemampuan perusahaan dalam memperoleh laba dari sumber daya yang dimiliki.

Semakin tinggi probabilitas suatu perusahaan menunjukkan perusahaan tersebut mampu membukukan laba yang semakin tinggi. Hasil penelitian menunjukkan bahwa profitabilitas perusahaan berpengaruh terhadap struktur modal perusahaan dengan arah yang

negatif. Hal ini menunjukkan bahwa semakin tinggi profitabilitas perusahaan maka struktur modal akan cenderung menurun. Perusahaan dengan profitabilitas yang semakin tinggi, maka perusahaan tersebut akan cenderung memiliki potensi untuk menyisihkan labanya sebagai laba ditahan yang semakin besar. Laba yang ditahan merupakan sumber pembiayaan bagi perusahaan untuk menambah modal. Sehingga perusahaan dengan laba yang ditahan yang semakin besar, akan cenderung dapat mengurangi penggunaan hutang sebagai sumber pembiayaan operasional perusahaan. Hal ini sesuai dengan pecking order theory, dimana manajemen akan cenderung lebih mengutamakan sumber pembiayaan internal dari laba ditahan daripada hutang. Perusahaan dengan profitabilitas yang rendah atau bahkan mengalami negatif, karena perusahaan mengalami kerugian maka perusahaan akan kesulitan menyisihkan laba sebagai laba ditahan. Akibatnya perusahaan akan cenderung menggunakan sumber pembiayaan dari hutang, sehingga struktur modal akan meningkat.tidak perlu melakukan penggunaan modal yang berasal dari utang (Grahita Chandrarin, 2018, p. 42).

Brigham (2011, p.189) menyatakan bahwa perusahaan dengan tingkat keuntungan yang tinggi, umumnya menggunakan utang yang relatif sedikit karena dengan keuntungan yang tinggi tersebut dapat digunakan perusahaan melakukan permodalan hanya dengan laba ditahan saja. Profitabilitas menjadi tolak ukur keberhasilan sebuah perusahaan. Pada umumnya perusahaan ada bertujuan untuk memperoleh keuntungan (laba) dan keuntungan tersebut merupakan salah satu indikator berhasil atau tidaknya suatu perusahaan. Hal tersebut sesuai dengan Pecking Order Theory yaitu manajer perusahaan lebih memilih menggunakan pendanaan internal dari pada eksternal, namun apabila pendanaan dari internal dirasa kurang dapat menghimpun dana yang berasal dari utang

Frank dan Goyal mencatat bahwa perusahaan dengan tingkat profitabilitas yang tinggi, cendrung mempunyai tingkat utang yang rendah. Hal ini dapat dijelaskan melalui peking order theory yang menyatakan bahwa perusahaan dengan tingkat profitabilitas yang tinggi mempunyai sumber dana internal yang berlimpah (Mulyawan, 2015, p. 247).

b) Pengukuran Profitabilitas

Menurut (Nofrivul, 2008, p. 22-26) rumus yang digunakan untuk mencari masing-masing rasio profitabilitas sebagai berikut:

1) Gross Profit Margin (GPM)

Rasio yang menggambarkan kemampuan perusahaan untuk menghasilkan laba kotor untuk setiap penjualan. Dengan memperhati kan rasio ini maka manajemen dapat memperhatikan efisiensi operasional perusahaan untuk menghasilkan laba kotor. Rumus untuk mencari Gross Profit Margin yaitu:

2) Operating Profit Margin (OPM)

Rasio Operating Profit Margin merupakan rasio laba operasi terhadap penjualan yaitu untuk melihat bahagian laba operasi yang diperoleh dari penjualan yang telah dilakukan. Sehingga dengan demikian dapat diperoleh bagaimana gambaran efisiensi dari pengeluaran operasional untuk memperoleh output (penjualan). Rumus untuk mencari Operating Profit Margin yaitu:

3) Operating Rasio (OR)

Rasio Operating Rasio atau rasio biaya operasi adalah untuk melihat presentase biaya operasi yang telah dikeluarkan oleh perusahaan untuk menghasilkan penjualan. Dengan kata lain untuk melihat efisiensi dari penggunaan atau pengeluaran biaya operasi (input) untuk menghasilkan penjualan (output). Rumus untuk mencari Operating Rasio yaitu:

4) Net Profit Margin (NPM)

Rasio net profit margin adalah untuk melihat laba bersih yang diperoleh dari setiap penjualan yang dilakukan. Rumus untuk mencari net profit margin yaitu:

5) Rate Of Return On Total Asset (ROA)

Rasio Rate Of Return On Total Asset menggambarkan kemampuan dari aset yang dioperasionalkan/investasi untuk menghasilkan laba operasi. Dengan demikian, rasio ini juga digunakan untuk melihat bahagian yang diperoleh oleh investor (kreditur dan pemilik) dari setiap rupiah yang telah diinvestasikan. Rumus untuk mencari Return On Total Asset yaitu:

6) Rate Of Return On Invesment (ROI)

Rasio Rate Of Return On Invesment menggambarkan kemampuan perusahaan menghasilkan laba bersih terhadap investasi yang dilakukan. Dengan kata lain untuk melihat tingkat keuntungan bagi pemegang saham atau investasi. Rumus untuk mencari Return On Invesment yaitu:

7) Rate Of Return On Equity (ROE)

Rasio Rate Of Return On Equity menggambarkan jumlah laba bersih yang diperoleh untuk setiap penggunaan modal sendiri. Dikatakan juga untuk melihat tingkat keuntungan bagi modal sendiri. Rumus untuk mencari Return On Equity yaitu:

Profitabilitas adalah keuntungan yang didapatkan dari hasil kegiatan usaha yang dilakukan oleh perusahaan pada suatu periode. Pengukuran profitabilitas dinyatakan dalam bentuk rasio. Menurut Lukas Setia (2008: 417) profitabilitas dinyatakan dengan istilah ROA. Salah satu alat ukur yang digunakan untuk mengetahui tingkat profitabilitas perusahaan adalah ROA (Return On Assets). Dalam hal ini ROA diukur dengan perbandingan antara laba bersih sesudah pajak dengan total aktiva perusahaan (Setia, 2008, p. 417).

Return on Assets merupakan salah satu dari rasio rentabilitas, dimana rentabilitas merupakan rasio keuangan yang digunakan untuk analisis fundamental. Return On Asset (ROA) digunakan untuk mengukur efektivitas perusahaan didalam menghasilkan keuntungan

dengan memanfaatkan keseluruhan asset yang dimiliki perusahaan. ROA merupakan rasio antara laba sesudah pajak (net income after tax) terhadap jumlah asset secara keseluruhan. Asset adalah kekayaan yang dimiliki perusahaan baik dalam wujud aktiva lancar maupun tidak lancar. Semakin besar ROA menunjukkan kinerja (performance) perusahaan semakin baik, karena return semakin besar. Bank Syariah dengan tingkat pengembalian yang tinggi atas investasi akan menggunakan hutang atau dana pihak ketiga dalam bentuk simpanan wadiah dan liabilitas lainnya yang relatif kecil. Return yang tinggi dapat digunakan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Dengan alasan bahwa biaya dana internal lebih murah dibanding biaya dana eksternal. Peningkatan pada Return On Assets menunjukkan kinerja bank syariah yang semakin meningkat dengan ditunjukkan oleh peningkatan laba yang diperoleh bank syariah atas aset yang dimiliki. Jika laba bank syariah tidak dibagikan kepada para pemegang saham maka akan meningkatkan laba ditahan, sehingga komponen modal sendiri semakin meningkat. Dengan meningkatnya modal sendiri maka hutang bank syariah yang tercermin dari hutang jangka pendek ( simpananan wadiah/ dana pihak ketiga dll) dan hutang jangka panjang akan menghasilkan rasio hutang terhadap modal sendiri menjadi menurun (dengan asumsi hutang relatif tetap). Hal ini sesuai dengan Pecking Order Theory yang menyatakan bahwa ketika laba perusahaan meningkat, perusahaan akan cenderung memilih preferensi pendanaan dar internal dibandingkan dengan pendanaan eksternal (Astiwi Indriani et all, 2017, p. 103-104).

Return on Asset (ROA) merupakan indikator profitabilitas yang sering digunakan untuk menilai profitabilitas bank. Bank Indonesia selaku pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dari nilai aset yang dananya sebagian besar berasal dari dana masyarakat atau dana pihak ketiga

(DPK). ROA digunakan untuk mengukur efisiensi dan efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Semakin tinggi profitabilitas bank, menunjukkan semakin tinggi laba yang diperoleh, maka akan meningkatkan modal bank tersebut. Hal ini terjadi manakala laba tersebut ditanamkan kembali dalam modal dalam bentuk laba ditahan. Sebaliknya jika bank mengalami kerugian, maka akan mengurangi modalnya (Sugeng, 2016, p. 121).

Darsono dan Ashari (2005, p. 57) menjelaskan bahwa ROA (Return On Assets) dapat menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah aset yang digunakan perusahaan. Semakin tinggi ROA menunjukkan semakin tinggi kemampuan perusahaan dalam menghasilkan laba. Rasio ini juga dapat memberikan suatu gambaran kepada manajemen keuangan dalam hal penggunaan aset untuk memperoleh laba bagi perusahaan.

Berdasarkan pemaparan tersebut maka dapat disimpulkan bahwa pengukuran profitabilitas yang paling umum digunakan yaitu dengan rasio ROA. Untuk menghitung ROA yaitu dengan menggunakan rumus sebagai berikut (Nofrivul, 2008, p. 23):

2. Ukuran Perusahaan (Bank)

a) Pengertian Ukuran Perusahaan (Bank)

Ukuran perusahaan merupakan cerminan total dari asset yang dimiliki suatu perusahaan. Perusahaan sendiri dikategorikan menjadi dua jenis, yaitu perusahaan berskala kecil dan perusahaan berskala besar. Perusahaan yang berskala besar cendrung akan menarik minat investor karena akan berimbas dengan nilai perusahaan nantinya, sehingga dapat dikatakan bahwa besar kecilnya ukuran suatu

perusahaan secara langsung berpengaruh terhadap nilai dari perusahaan tersebut (I Gusti et all, 2016, p. 4398).

Ukuran perusahaan adalah skala besar kecilnya perusahaan ditentukan oleh total aset. Perusahaan yang lebih besar dimana sahamnya tersebar luas akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk membiayai pertumbuhan penjualannya dibandingkan perusahaaan yang lebih kecil. Sehingga semakin besar perusahaan, kecenderungan untuk memakai dana eksternal juga semakin besar. Hal tersebut dikarenakan perusahaan besar memiliki kebutuhan dana yang besar dan salah satu alternatif pemenuhan dananya adalah dengan menggunakan dana eksternal yaitu dengan menggunakan hutang. Sehingga semakin besar ukuran perusahaan kecenderungan untuk menggunakan hutang lebih besar untuk memenuhi kebutuhan dananya dari pada perusahaan kecil (Luisa, 2014, p. 986).

Ukuran perusahaan merupakan ukuran atas besarnya aset yang dimiliki perusahaan sehingga perusahaan besar umumnya mempunyai total aktiva yang besar pula. Perusahaan besar dapat lebih mudah untuk mengakses pasar modal dibandingkan dengan perusahaan yang kecil. Semakin besar ukuran perusahaan semakin mudah untuk mendapatkan modal eksternal dalam jumlah yang lebih besar, sehingga investor tertarik untuk menanamkan modalnya pada perusahaan tersebut sehingga menaikan nilai perusahaan. Dengan tersedianya dana tersebut maka memberi kemudahan perusahaan untuk melaksanakan peluang investasi (Sunarto et all, 2009, p. 86).

Ukuran Perusahaan adalah skala perusahaan yang dapat menggambarkan tingkat keberhasilan perusahaan tersebut. Perusahaan besar akan menggunakan sumber dana eksternal yang berasal dari utang dengan tujuan untuk kegiatan ekspansi perusahaan. Perusahaan besar dianggap lebih mudah memperoleh tambahan dana di pasar modal dibandingkan dengan perusahaan kecil karena perusahaan besar

memiliki kemudahan akses dan ini berarti perusahaan besar memiliki fleksibilitas yang lebih besar pula. Jadi semakin besar ukuran perusahaan maka semakin besar pula kebutuhan perusahaan untuk memperoleh tambahan dana yang dapat berasal dari utang (Dewa et all, 2017, p. 2229).

Size perusahaan merupakan variabel yang banyak digunakan untuk menjelaskan pengungkapan sosial yang dilakukan perusahaan dalam laporan tahunan yang dibuat. Secara umum perusahaan besar akan mengungkapkan informasi lebih banyak dari pada perusahaan kecil. Hal ini karena perusahaan besar akan menghadapi risiko politis yang lebih besar dibanding perusahaan kecil (Ayu, 2016, p. 349).

Ukuran perusahaan merupakan ukuran atas besarnya aset yang dimiliki perusahaan sehingga perusahaan besar umumnya mempunyai total aktiva yang besar pula. Perusahaan besar dapat lebih mudah untuk mengakses pasar modal dibandingkan dengan perusahaan yang kecil. Semakin besar ukuran perusahaan semakin mudah untuk mendapatkan modal eksternal dalam jumlah yang lebih besar, sehingga investor tertarik untuk menanamkan modalnya pada perusahaan tersebut sehingga menaikan nilai perusahaan. Dengan tersedianya dana tersebut maka memberi kemudahan perusahaan untuk melaksanakan peluang investasi (Sunarto et all, 2009 , p. 10).

Perusahaan dengan aset yang semakin besar akan cenderung memiliki kemampuan untuk mengcover hutang. Sehingga dengan se-makin besar perusahaan, maka perusahaan tidak mempunyai kendala untuk memperoleh pembiayaan dari hutang. Berdasarkan teori static trade off (STO), dimana pertimbangan kebijakan struktur modal perusahaan adalah berdasarkan benefit dan cost-nya, yaitu adanya keuntungan pajak dari hutang dan cost-nya berupa biaya kebangkrutan. Ukuran perusahaan akan berpengaruh terhadap struktur modal perusahaan. Risiko kebangkrutan perusa-haan dengan aset yang relatif

lebih besar akan cenderung lebih kecil dibandingkan dengan perusahaan dengan aset yang lebih kecil (Grahita, 2018, p. 38).

Bank syariah yang memiliki asset atau ukuran yang besar, akan memberikan sinyal yang positif dimana masyarakat dan para investor menganggap bank syariah memiliki kinerja yang baik, sehingga

masyarakat dan para investor mau menempatkan dana mereka kepada bank sehingga dana pihak ketiga semakin meningkat atau pendanaan jangka panjang juga akan meningkat. Dengan asumsi modal sendiri tetap maka struktur modalakan semakin tinggi. sehingga menunjukkan hubungan positif antara ukuran perusahaan dengan struktur modal(Astiwi et all, 2017, p. 105).

b) Pengukuran ukuran perusahaan (Bank)

Penentuan ukuran perusahaan dalam penelitian ini didasarkan kepada total aset perusahaan, karena total aset dianggap lebih stabil dan lebih dapat mencerminkan ukuran perusahaan (Aniela et all, 2017, p. 544).

Ukuran Perusahaan (UP) = Ln Total Aset

3. Struktur Modal a) Pengertian Modal

Modal merupakan faktor yang amat penting bagi perkembangan dan kemajuan lembaga keuangan syariah sekaligus menjaga kepercayaan masyarakat (Muhammad, p. 102). Secara tradisional, modal didefinisikan sebagai sesuatu yang mewakili kepentingan pemilik dalam suatu perusahaan berdasarkan nilai buku. Modal didefinisikan sebagai kekayaan bersih (net worth) yaitu selisih antara nilai buku dari aktiva dikurangi dengan nilai buku dari kewajiban (liabilites) (Zainul, 2002, p.157).

Dalam bank syariah modal bank dibagi menjadi dua yaitu modal inti dan modal pelengkap.

1) Modal inti terdiri dari:

a) Modal Setor, yaitu modal yang disetor secara efektif oleh pemilik. Bagi bank milik koperasi, modal setor terdiri dari simpanan pokok dan simpanan wajib para anggotanya.

b) Agio Saham, yaitu selisih lebih dari harga saham dengan nilai nominal saham.

c) Modal Sumbangan, yaitu modal yang diperoleh kembali dari sumbangan saham, termasuk selisih nilai yang tercatat dengan harga (apabila saham tersebut dijual).

d) Cadangan Umum, yaitu cadangan yang dibentuk dari penyisihan laba yang ditahan dengan persetujuan RUPS.

e) Cadangan Tujuan, yaitu bagian laba setelah pajak yang disisihkan untuk tujuan tertentu atas persetujuan RUPS.

f) Laba Ditahan, yaitu saldo laba bersih setelah pajak yang oleh RUPS diputuskan untuk tidak dibagikan.

g) Laba Tahun Lalu, yaitu laba bersih tahun lalu setelah pajak, yang belum ditetapkan penggunaannya oleh RUPS. Jumlah laba tahun lalu hanya diperhitungkan sebesar 50 % sebagaimodal inti.

h) Laba Tahun Berjalan, yaitu laba sebelum pajak yang diperoleh dalam tahun berjalan. Laba ini diperhitungkan hanya 50% sebagai inti, bila tahun lalu rugi harus dikurangkan terhadap modal inti.

i) Bagian kekayaan bersih anak perusahaan yang laporan keuangannya dikonsolidasikan, yaitu modal inti anak perusahaan setelah dikompensasikan dengan penyertaan bank pada anak perusahaan tersebut.

Bila dalam pembukuan bank terdapat goodwill, maka jumlan modal inti harus dikurangkan dengan nilai goodwill tersebut. Bank

Syariah dapat mengikuti sepenuhnya pengkategorian unsur-unsur tersebut di atas sebagai modal inti, karena tidak ada hal-hal yang bertentangan dengan prinsip-prinsip Syari’ah (Muhammad, 2005, p. 249-250).

2) Modal pelengkap terdiri atas cadangan-cadangan yang bentuk bukan dari laba setelah pajak serta pinjaman yang sifatnya dipersamakan dengan modal dalam hal tertentu, dan dalam keadaan lain dapat dipersamakan dengan utang. Untuk modal pinjaman ini BIS (Bank Intenational (Settlement) menyebutnya dengan istilah "hybrid capital instrument" atau debt/equity capital instrumen; Dahulu sering pula disebut dengan istilah modal quasi. Pada "Laporan Kewajiban Penyediaan Modal Minimum", dapat dibaca perincian modal pelengkap sebagai berikut:

a) Modal pinjaman.

b) Pinjaman subordinasi (maksimum 50% dari modal inti).

c) Peningkatan harga saham pada portofolio tersedia untuk diiual (50%).

d) Cadangan revaluasi aktiva tetap.

e) Cadangan umum PPAP (maksimum 1,25% dari ATMR). f) (ATMR= aktiva tertimbang menurut risiko)( Herman, 2012, p.

85-86).

Khusus menyangkut modal pinjaman dan pinjaman subordinasi, bank Syariah tidak dapat mengkategorikannya sebagai modal, karena sebagaimana diuraikan di atas, pinjaman harus tunduk pada prinsip qard dan qard tidak boleh diberikan syarat-syarat seperti ciri-ciri di atas atau syarat-syarat yang diharuskan dalam ketentuan tersebut (Muhammad, 2005, p. 251).

Dari hal ini dapat dilihat bahwa bank syariah adalah salah satu lembaga keuangan syariah yang cukup unik. Sebab dalam mekanismenya produk dapat dilakukan dalam jual beli atau memberikan dana untuk investasi. Hal ini tidak dapat dijalani oleh

selain bank syariah. Dengan demikian, beragamnya model transaksi tersebut menunjukkan peluang besarnya aktiva yang dapat di produktif.

b) Pengertian Sruktur Modal

Capital structure atau struktur modal merupakan proporsi atau perbandingan dalam menentukan pemenuhan kebutuhan belanja perusahaan, apakah dengan cara menggunakan utang, ekuitas, atau dengan menerbitkan saham (Brigham dan Gapenski: 2003). Sedangkan menurut Keown, et.al. (2005), struktur modal adalah panduan atau kombinasi sumber dana jangka panjang yang digunakan oleh perusahaan.

Fungsi modal dalam industri perbankan sangat penting karena selain digunakan untuk kepentingan ekspansi dan operasional, juga untuk memenuhi likuiditas. Dalam hal ini Bank wajib memenuhi ketentuan Kewajiban Penyediaan Modal Minimum (KPMM) yang berlaku untuk peningkatan modal atau disebut Capital Adequacy Ratio (CAR) (Scohib, 2016, p. 3).

Salah satu cara untuk menguji kecukupan modal adalah dengan melihat rasio modal itu terhadap berbagai aset bank yang bersangkutan. Dimana, rasio kecukupan modal bank adalah rasio yang digunakan untuk mengukur kemampuan bank mencari sumber dana untuk membiayai kegiatannya. Salah satu penilaian modal perbankan yaitu dengan menganalisis rasio permodalanya yang dijelaskan dengan CAR (CapitalAdequecy Ratio) (Darmawi, 2012, p. 93).

Setiap keputusan pendanaan mengharuskan manajer perusahaan mempertimbangkan manfaat dan biaya dari masing-masing sumber dana yang akan dipilih karena masing-masing sumber dana memiliki pengaruh keuangan yang berbeda-beda. Dari beberapa uraian di atas, dapat ditarik kesimpulan struktur modal adalah perbandingan antara modal sendiri dengan Aktiva Tertimbang Menurut Risiko (ATMR).

Rumus untuk mencari capital adequacy ratio (CAR) (Mila, 2017, p. 231)

Alasan CAR digunakan dalam penelitian ini dan tidak menggunkan DER adalah sebagai beriku:

1. Nilai DER tidak digunakan penelian ini karena tidak dapat menggambarkan modal perusahaan secara lebih detail dan hanya melihat jumlah modal sendiri dengan hutang jangka panjang, berbeda dengan CAR yang lebih detail dalam menggambarkan keadaan modal diperbankkan dan resikonya.

2. semakin tinggi nilai CAR mengindikasikan bahwa bank telah mempunyai modal yang cukup baik dalam menunjang kebutuhannya serta menanggung risiko-risiko yang ditimbulkan termasuk di dalamnya risiko kredit. Sehingga bank dengan CAR yang besar cenderung akan mampu meningkatkan kepercayaan masyarakat terhadap bank tersebut.

Kebijakan struktur modal melibatkan adanya suatu pertukaran antara risiko dan return:

1) Penggunaan lebih banyak utang akan meningkatkan risiko yang ditanggung oleh para pemegang saham, misal risiko insolvabilitas, kenaikan suku bunga dan financial distress.

2) Namun, penggunaan utang yang lebih besar biasanya akan menyebabkan terjadinya ekspektasi return atas ekuitas menjadi lebih tinggi. Misalnya adanya penghematan pajak karena bunga yang akhirnya dapat meningkatkan Earning Per Share dan return on Equity.

Faktor-faktor utama yang mempengaruhi keputusan struktur modal adalah:

1) Stabilitas penjualan. Sebuah perusahaan yang penjualannya relatif stabil dapat dengan aman mengambil lebih banyak utang dan menanggung beban tetap yang lebih tinggi daripada perusahaan dengan penjualan yang tidak stabil.

2) Struktur aktiva. Perusahaan yang aktivanya cocok sebagai jaminan atas pinjaman cenderung lebih banyak menggunakan utang. Aktiva untuk tujuan umum yang dapat digunakan oleh banyak bisnis dapat menjadi jaminan yang baik, dan sebaliknya pada aktiva untuk tujuan khusus. Jadi, perusahaan real estat biasanya suangat terungkit, sedangkan perusahaan yang terlibat dalam riset teknologi tidak.

3) Leverage operasi. lika hal-hal yang lain dianggap sama, perusahaan dengan leverage operasi yang lebih sedikit memiliki kemampuan yang lebih baik dalam menerapkan leverage keuangan karena perusahaan tersebut akan memiliki risiko bisnis yang lebih kecil. 4) Tingkat pertumbuhan. Jika hal-hal yang lain dianggap sama,

perusahaan yang tumbuh dengan cepat harus lebih banyak mengandalkan diri pada modal eksternal. Lebih jauh, biaya emisi yang terkait dalam penjualan saham biasa melebihi biaya yang terjadi ketika menjual utang, yang selanjutnya mendorong perusahaan yang tumbuh dengan pesat untuk lebih mengandalkan diri pada utang. Namun pada waktu yang sama, perusahaan-perusahaan ini sering kali menghadapi ketidakpastian yang lebih besar, yang cenderung mengurangi keinginan mereka untuk menggunakan utang.

5) Profitabilitas. Kita sering mengamati bahwa perusahaan-perusahaan yang memiliki tingkat pengembalian atas investasi yang sangat tinggi menggunakan utang yang relatif sedikit. Meskipun tidak terdapat pembenaran teoretis atas fakta ini, salah satu penjelasan praktis adalah bahwa perusahaan-perusahaan yang sangat menguntungkan seperti Intel, Microsoft, dan Coca-Cola memang sebenarnya tidak banyak membutuhkan pendanaan melalui utang. Tingkat pengembalian mereka yang tinggi memungkinkan mereka melakukan sebagian besar pendanaan secara internal.

6) Pajak. Bunga adalah beban yang dapat menjadi pengurang pajak, dan pengurang pajak adalah hal yang sangat berharga bagi perusahaan dengan tarif pajak yang tinggi. Oleh karena itu, semakin tinggi tarif pajak sebuah perusahaan, semakin besar manfaat yang diperoleh dari utang.

7) Pengendalian. Dampak utang versus saham pada posisi pengendalian manajemen dapat memengaruhi struktur modal. Jika manajemen saat ini memiliki kendali atas pengambilan suara (memiliki lebih dari 50 persen saham) tetapi berada dalam posisi di mana mereka tidak dapat membeli saham lagi, manajemen mungkin akan memilih utang untuk pendanaan-pendanaan baru. Di laih pihak, manajemen mungkin memutuskan untuk menggunakan ekuitas jika situasi keuangan perusahaan begitu lemahnya sehingga penggunaan utang dapat mungkin memiliki risiko gagal bayar yang serius, karena jika perusahaan mengalami gagal bayar, para manajer tersebut sudah dapat dipastikan akan kehilangan pekerjaan mereka. Akan tetapi, jika penggunaan utang terlalu sedikit, manajemen dapat menghadapi risiko diambil alih. Jadi, pertimbangan pengendalian dapat mengarah pada pengunaan dari utang maupun ekuitas, karena jenis modal yang paling dapat melindungi manajemen akan bervariasi dari situasi yang satu ke situasi yang lainnya. Kejadian apa pun, jika manajemen sama sekali tidak merasa aman, mereka akan mempertimbangkan situasi pengendalian.

8) Sikap manajemen. Karena tidak ada yang dapat membuktikan bahwa satu struktur modal akan mengarah pada harga saham yang lebih tinggi daripada struktur modal yang lainnya, manajemen dapat menerapkan pertimbangan mereka sendiri atas struktur modal yang tepat. Beberapa manajemen cenderung lebih konservatif daripada yang lainnya, dan akibatnya menggunakan lebih sedikit utang daripada rata-rata perusahaan di dalam industri

mereka, sedangkan manajemen yang agresif menggunakan lebih banyak utang di dalam pencarian mereka akan laba yang lebih tinggi.

9) Sikap pemberi pinjaman dan agen pemberi peringkat. Tanpa melihat analisis para manajer atas faktor-faktor leverage yang tepat bagi perusahaan mereka sendiri, perilaku pemberi pinjaman dan agen pemeringkat sering kali memengaruhi keputusan struktur keuangan. Dalam sebagian besar kasus yang terjadi, perusahaan akan mendiskusikan struktur modalnya dengan pemberi pinjaman dan agen pemberi peringkat dan memberikan bobot yang lebih besar pada saran mereka. Sebagai contoh, sebuah perusahaan fasilitas umum besar baru-baru ini mendapat informasi dari Moody's dan Standard & Poor bahwa obligasinya akan diturunkan peringkatnya jika perusahaan tersebut menerbitkan obligasi lagi. Hal ini memengaruhi keputusannya untuk mendanai ekspansinya dengan itas biasa.

10)Kondisi pasar. Kondisi dari pasar saham dan obligasi yang mengalami perubahan dalam baik jangka panjang maupun jangka pendek dapat memberikan arti yang penting pada struktur modal sebuah perusahaan yang optimal. Sebagai contoh, selama anjloknya kredit yang belakangan ini terjadi, pasar obligasi sampah mengering, dan tidak ada pasar dengan tingkat suku bunga yang "wajar" untuk obligasi jangka panjang baru dengan peringkat di bawah BBB Karenanya, perusahaan dengan peringkat rendah yang membutuhkan 'modal terpaksa harus berpaling ke bursa saham atau pasar utang jangka pendek tanpa memperhitungkan sasaran struktur modal mereka. Namun ketika kondisi ini mulai membaik, perusahaan-perusahaan tersebut akan menjual obligasi untuk menjadikan struktur modal kembali ke sasaran semula.

11)Kondisi internal perusahaan. Kondisi internal sebuah perusahaan juga dapat memiliki pengaruh pada sasaran struktur modalnya.

Sebagai contoh, seandainya sebuah perusahaan baru saja menyelesaikan sebuah program penelitian dan pengembangan dengan sukses, dan perusahaan tersebut meramalkan keuntungan yang lebih tinggi dalam waktu yang tidak berapa lama lagi. Akan tetapi, keuntungan yang tinggi ini tidak diantisipasi oleh para investor, sehingga tidak tercermin dalam harga sahamnya. Perusahaan ini tidak akan memilih untuk menerbitkan saham-perusahaan akan lebih memilih untuk mendanai dengan utang sampai keuntungan yang lebih tinggi tadi terwujud dan tercermin dalam harga sahamnya. Baru setelah itu perusahaan akan menjual penerbitan saham biasa, melunasi utangnya dan kembali ke sasaran struktur modalnya. Hal ini telah dibahas sebelumnya dalam kaitannya dengan informasi asimetris dan pensinyalan.

12)Fleksibilitas keuangan. Seorang bendahara perusahaan yang cerdas membuat pernyataan sebagai berikut kepada penulis: Perusahaan kami dapat meraih lebih banyak uang dari keputusan penganggaran modal dan operasional yang baik daripada dari keputusan-keputusan pendanaan yang baik. Memang, kami tidak memahami dengan pasti bagaimana keputusan pendanaan dapat memengaruhi harga saham kami, tetapi kami tahu dengan pastibahwa penolakan usaha yang menjanjikan karena tidak tersedianya dana akan mengurangi profitabilitas perusahaan kami di masa mendatang. Karena alasan ini tujuan utama saya sebagai seorang bendahara adalah selalu berada dalam suatu posisi di mana perusahaan dapat mendapatkan modal yang dibutuhkan untuk mendukung operasi(Brigham, 2006, p. 42-45)

c) Fungsi Modal Bank

Dalam cakupan yang luas modal bank mempunyai beberapa fungsi yaitu fungsi perlindungan, fungsi kepercayaan, fungsi operasi, fungsi pengaturan dan representasi kepemilikan.

Orang seringkali menyatakan bahwa fungsi primer dari modal bankadalah untuk melindungi deposan terhadap kerugian. Walaupun pernyataan ini mengandung kebenaran, tetapi tidak lengkap dan tidak cukup mengungkapkan sifat sebenarnya dari fungsi protektif modal bank. Untuk setiap macam risiko ada kebijakan untuk perlindungannya. Misalnya, sebagian besar kerugian bank dapat ditutup dengan penghasilan sekarang (current earnings) dan bukan dengan modal bank. Kebanyakan aktiva bank yang tampak lemah, nyatanya dapat mengatasi kerugian yang relatif kecil, asal saja memperoleh cukup waktu dan ditangani oleh manajemen yang kompoten dan penghasilan yang layak, serta keadaan konjungtur yang baik. Jika modal bank dikatakan sebagai proteksi terhadap kerugian, maka proteksi itu adalah proteksi terakhir. Dana modal merupakan proteksi terhadap deposan apabila bank dilikuidasi atau dibekukan.

2) Memupuk Kepercayaan Deposan

Akan tetapi, jika sebuah bank berpenghasilan rendah dan pengawasan internnya longgar serta banyak aktiva yang riskan dan spekulatif, maka biasanya pengawas bank telah mengamati dan bertindak sebelum dana modal rusak berat. Jadi, penting sekali memandang fungsi modal bank, bukan sebagai "bantalan kelebihan aktiva untuk menutup kerugian bank agar tetap solver, melainkan sebagai suatu faktor terpenting untuk mempertahankan kepercayaan publik akan bank itu. Dengan perkataan lain, fungsi esensial dari modal bank adalah menjaga agar bank tetap buka dan beroperasi sehingga waktu dan penghasilan bank dapat menutup kerugian-kerugian dan mendorong kepercayaan deposan dan pengawas bank yang cukup terhadap bank itu. Dengan demikian, bank tidak menghadapi likuidasi yang mahal itu.

Modal hanyalah salah satu faktor yang menentukan kekuatan bank dan sistem perbankan. Faktor seperti mutu manaje dan aset,

pendapatan dan likuidas sama pentingnya dengan modal. Faktor terakhir yang tidak boleh dilupakan adalah pengaruh kekuatan ekonomi.

3) Fungsi Operasi

Fungsi operasional meliputi antara lain penyediaan dana untuk pembelian tanah, gedung dan mesin-mesin, serta perlengkapan dan persediaan penyangga untuk menyerap kerugian operasi yang kadang-kadang terjadi.

Fungsi operasional modal bank dianggap sekunder, dibandingkan dengan perusahaan bukan bank. Hal itu disebabkan dana yang dioperasikan bank adalah dana dari deposan. Sebagaimana halnya pada setiap perusahaan, sebagian modal bank itu diperlukan untuk pengadaaan alat-alat kerja.

4) Fungsi Representasi Kepemilikan

Sebuah fungsi penting lain dari modal adalah representasi pemilikan pribadi dalam bank-bank komersil. Adanya saham modal inilah yang membedakan bank komersil dari bank tabungan bersama dan asosiasi kredit yang bersaing dengan bank komersil untuk tabungan-tabungan. Perbankan struktural ini menimbulkan sejumlah masalah perpajakan dan kebutuhan cadangan yang banyak dibicarakan akhir-akhir ini.

5) Fungsi Pengatur Tidak Langsung

Pengaturan yang berkaitan dengan modal bank adalah persyaratan minimum yang diperlukan untuk memperoleh izin pendirian bank baru dan membuat cabang, membatasi pinjaman bank, investasi dan pengambilalihan. Pengaturan modal bank juga mempunyai pengaruh terhadap perusahaan induknya jika akan melakukan pengambilalihan.

d) Sumber Pemodalan Bank Syar’iah

Pengkategorian modal pinjaman sebagai salah satu sumber permodalan bank seperti diuraikan yang dianut oleh perbankan konvensional. Dalam pandangan Syariah, modal pinjaman (subordinated loan) itu termasuk dalam kategori qard, yaitu pinjaman harta yang dapat diminta kembali. Dalam literatur fiqih Salaf Ash Shalih, qard dikategorikan dalam aqad tathawwu' atau akad saling membantu dan bukan transaksi komersial Pemberi pinjaman tidak boleh minta imbalan atas pemberian pinjaman tidak boleh meminta imbalan atas pemberian pinjaman tersebut, karena setiap pemberian pinjaman yang disertai dengan permintaan imbalan termasuk kategori riba. Penerima pinjaman wajib menjamin pengembalian pinjaman tersebut pada saat jatuh tempo. Oleh karena itu qard mempunyai derajat preferensi yang tinggi, setara dengan kewajiban atau utang lainnya. Berdasarkan karakteristik tersebut, maka tidak beralasan bagi qard untuk ikut menanggung risiko atau memberikan proteksi terhadap kegagalan bank ataupun memberikan proteksi terhadap kepentingan deposan. Dengan demikian pinjaman subordinasi tidak dapat diper timbangkan untuk diperhitungkan sebagai modal bagi bank Syariah (Zainul, 2002, p. 160).

e) Kecukupan Modal Bank Syari’ah

Tingkat kecukupan modal bank dinyatakan dengan suatu rasio tertentu yang disebut rasio kecukupan modal atau capital adequacy ratio (CAR). Tingkat kecukupan modal ini dapat diukur dengan cara membandingkan modal dengan dana-dana pihak ketiga dan membandingkan modal dengan aktiva berisiko.

1) Membandingkan modal dengan dana pihak ketiga

Dilihat dari sudut perlindungan kepentingan para deposan, perbandingan antara modal dengan pos-pos pasiva merupakan petunjuk tentang tingkat keamanan simpanan masyarakat pada bank.

Dari perhitungan tersebut diketahui bahwa rasio modal atas simpanan cukup dengan 10% dan dengan rasio itu permodalan bank dianggap sehat. Rasio antara modal dan simpanan masyarakat harus dipadukan dengan memperhitungkan aktiva yang mengandung risiko. Oleh karena itu modal harus dilengkapi dengan berbagai cadangan sebagai penyangga modal, sehingga secara umum modal bank terdiri dari modal inti dan modal pelengkap.

2) Membandingkan modal dengan aktiva beresiko

Ukuran kedua inilah yang dewasa ini menjadi kesepakatan BIS (Bank for International Settlements), yaitu organisasi bank sentral dari negara-negara maju yang disponsori oleh Amerika Serikat, Kanada, negara-negara Eropa Barat dan Jepang. Kesepakatan tentang ketentuan permodalan itu dicapai pada tahun 1988, dengan menetapkan CAR, yaitu rasio minimum yang dasarkan pada perbandingan antara modal dengan aktiva bersiko.

Kesepakatan ini dilatar belakangi oleh hasil pengamatan ahli perbankan negara-negara maju, termasuk para pakar IMF dan World Bank, tentang adanya ketimpangan struktur dan Hal ini didukung oleh beberapa indikasi berikut:

a) Krisis pinjaman negara-negara Amerika Latin telah mengganggu kelancaran arus peredaran uang internasional. b) Persaingan yang dianggap unfair antara bank-bank Jepang

dengan bank-bank Amerika dan Eropa di Pasar Uang Internasional. Bank-bank Jepang memberikan pinjaman amat lunak (bunga rendah) karena ketentuan CAR di negara itu amat lunak, yaitu antara 2% sampai 3% saja.

c) Terganggunya situasi pinjaman internasional yang berakibat terganggunya perdagangan internasional.

Berdasarkan indikasi-indikasi itu, BIS menetapkan ketentuan perhitungan Capital Adequacy Ratio (CAR) yang harus diikuti oleh bank-bank di seluruh dunia sebagai aturan main dalam kompetisi yang fair di pasar keuangan global, yaitu rasio minimum 8% permodalan terhadap aktiva berisiko (Muhammad, 2005, p. 251).

f) Rasio Untuk Menguji Kecukupan Modal Bank

Salah satu cara untuk menguji kecukupan modal adalah dengan melihat rasio modal itu terhadap berbagai aset bank yang bersangkutan. Walaupun suatu rasio dapat membantu sebagai titik awal dalam menganalisis kecukupan modal suatu bank, namun rasio tersebut janganlah diangggap sebagai tujuan tersendiri. Rasio hanya merupakan indikator saja, sehingga belum cukup untuk menarik kesimpulan. Karena itu, penyelidikan kecukupan modal yang harus dilakukan tidak terbatas pada rasio saja.

Rasio modal dapat diukur dalam kaitannya dengan berbagai rekening neraca seperti total deposit, total aset atau aset berisiko. Rasio modal bank terhadap rekening neraca ini harus dapat memberikan petunjuk sampai seberapa jauh bank tersebut bisa menderita kerugian (dalam satu dan lain bentuk), tapi masih memiliki modal yang cukup banyak untuk menjamin keamanan dana milik deposan.

Rasio modal bank terhadap total deposit merupakan rasio yang dulu dipergunakan untuk mengukur dan menentukan kecukupan modal. Tetapi karena kecukupan modal harus menunjukkan sampai seberapa jauh modal sebuah bank dapat menyerap kerugian tetapi masih dapat melindungi deposan, maka ukuran kecukupan modal betul-betul harus dikaitkan dengan sebuah rekening dalam neraca.

Rekening dalam neraca itu mungkin bisa mengalami kerugian yang tercermin dalam neraca bank pada sisi aset, yang ditunjukkan oleh berkurangnya nilai asset. Berdasarkan alasan tersebut, maka suatu ukuran kecukupan modal vang baik harus dikaitkan dengan aset ini

dan bukannya dengan deposit. Oleh karena itulah, rasio modal terhadap aset lebih tepat digunakan.

Kebaikan rasio modal terhadap deposit terletak pada kesederhanaannya. Karena itulah, masih sering dipakai sebagai pengujian pertama yang cepat untuk kecukupan modal. Sangat mudah menghitung rasio yang sederhana dan membandingkan dengan rasio modal bank-bank lain. Ini tentu merupakan keuntungan bagi bankir, sehingga ia dengan mudah dapat membandingkan posisi banknya dengan bank-bank lain.

Manajemen bank tidak boleh merasa puas dengan rasa aman yang semu pada kondisi perekonomian yang sedang baik. Kondisi ekonomi yang memburuk merupakan penyebab yang utama terjadinya kebangkrutan bank. Contohnya, krisis moneter yang membawa krisis perekonomian Indonesia di tahun 1998, telah menyebabkan 54 bank terpaksa dicabut izinnya. Ternyata hanya bank-bank yang permodalannya kuat, yang sanggup bertahan dari krisis ekonomi yang berkepanjangan itu.

Modal yang cukup berdasarkan rasio modal saja tidak dapat mencegah terjadinya kegagalan sebuah bank. Kerugian operasi dan kerugian investasi harus segera diserap atau ditutupi dengan laba yang mencukupi, bila suatu bank ingin bertahan hidup. Ada delapan faktor terkait yang dipakai untuk memperkuat perkiraan kecukupan modal. Faktor yang dimaksud yaitu:

1) Kualitas manajemen. 2) Likuiditas aset.

3) Riwayat laba dan riwayat laba yang ditahan. 4) Kualitas dan sifat kepemilikan.

5) Potensi perubahan struktur aset. 6) Kualitas prosedur operasi.

7) Kemampuan untuk memenuhi kebutuhan keuangan. 8) Beban untuk menutupi biaya penempatan.