BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Usaha Mikro Kecil dan Menengah disingkat dengan UMKM merupakan salah satu industri yang turut bersaing dalam memajukan perekonomian di Indonesia. Dalam pembangunan ekonomi di Indonesia UMKM selalu digambarkan sebagai sektor yang memiliki peranan penting karena sebagian besar penduduk Indonesia hidup dalam kegiatan usaha kecil baik di sektor tradisional maupun modern. Oleh karena itu pemerintah harus lebih memperhatikan perkembangan UMKM di Indonesia karena dengan adanya UMKM akan membantu pemerintah dalam mengurangi masalah ekonomi di Indonesia (Rachmayanti, 2011).

Kemajuan dunia usaha dewasa ini jauh berkembang dengan pesat, baik skala besar maupun kecil dan juga perkembangan di sektor industri yang memiliki peran penting dalam perekonomian. Banyaknya perusahaan industri yang terus menerus bermunculan, akan menimbulkan suatu persaingan diantara industri sejenis maupun yang tidak sejenis untuk dapat menguasai pasar akan hasil produk perusahaan tersebut (Sihite, 2012).

Keuntungan merupakan hal utama yang ingin diperoleh oleh perusahaan demikian halnya dengan UMKM. Keuntungan yang maksimal merupakan tujuan dari UMKM atau kegiatan usaha yang dilakukannya. Semakin berkembangnya perusahaan

yang diiringi dengan semakin kompleknya persaingan di pasar maka perusahaan dituntut untuk lebih efisien dan efektif dalam melakukan kegiatan produksi agar produk yang dihasilkan memiliki kualitas yang bagus sehingga memiliki daya jual yang bagus di pasar, namun selain memiliki kualitas yang baik perusahaan juga dituntut untuk menjual produknya dengan harga yang wajar agar mampu bersaing di pasar. (Rachmayanti, 2011).

Penentuan harga pokok produksi merupakan hal yang sangat penting mengingat manfaat informasi harga pokok produksi adalah menentukan harga jual produk serta penentuan harga pokok persediaan produk jadi dan produk dalam proses yang akan disajikan dalam neraca (Batubara, 2013). Oleh karena itu perhitungan harga pokok produksi harus dilakukan dengan cermat dan teliti.

Kegiatan produksi memerlukan pengorbanan sumber ekonomi berupa berbagai jenis biaya untuk menghasilkan produk yang akan dipasarkan. Biaya-biaya ini akan menjadi dasar dalam penentuan Harga Pokok Produksi (HPP). Elemen-elemen yang membentuk Harga Pokok Produksi (HPP) dapat dikelompokkan menjadi tiga golongan besar yakni bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik. Ketiga biaya tersebut harus dicatat dan diklasifikasikan secara cermat sesuai dengan jenis dan sifat biaya tersebut. Hal ini dimaksudkan untuk mempermudah perusahaan mengetahui berapa bsarnya biaya sebenarnya yang dikeluarkan perusahaan untuk menghasilkan suatu produk yang disebut harga pokok produksi. (Setiadi dkk, 2014).

Dalam menentukan perhitungan harga pokok produksi UMKM Kerupuk Cap Laksa masih menggunakan metode yang sederhana dan belum menerapkan perhitungan

harga pokok produksi sesuai dengan kaidah akuntansi biaya. UMKM Kerupuk Cap Laksa belum menghitung seluruh biaya overhead pabrik secara terperinci dan belum sepenuhnya memperhatikan biaya overhead pabrik. Untuk menghindari terjadinya kesalahan dalam perhitungan harga pokok produksi dan agar menghasilkan biaya yang efisien diperlukan suatu metode yang baik. Metode yang tepat digunakan dalam menghitung biaya produksi tersebut ialah metode Full costing. Full costing digunakan untuk meningkatkan akurasi analisis biaya dengan memperbaiki cara penelusuran biaya ke objek biaya karena pada teknik ini biaya overhead pabrik dibebankan kepada produk jadi atau ke harga pokok penjualan berdasarkan tarif yang ditentukan pada aktivitas normal atau aktivitas yang sesungguhnya terjadi (Bustani dan Nurlela, 2006). Menurut Mulyadi (2005), Full Costing Metod merupakan metode penentuan harga pokok produksi yang memperhitungan semua unsur biaya produksi kedalam harga pokok produksi. Kos produk yang dihitung melalui pendekatan Full Costing terdiri unsur kos produksi (biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik tetap), sedangkan metode Join Cost adalah biaya yang dikeluarkan sejak saat mula-mula bahan baku diolah sampai dengan saat berbagai macam produk dapat dipisahkan identitasnya selain itu ada perolehan sampingan tetapi di UMKM ini tidak ada produk sampingan jadi tidak tepat , sedangkan Activity Based Costing (ABC) adalah metode penentuan harga pokok produk yang ditujukan untuk menyajikan informasi harga pokok secara cermat bagi kepentingan manajemen, dengan mengukur secara cermat konsumsi sumber daya alam setiap aktivitas yang digunakan untuk menghasilkan produk tetapi di UMKM ini tidak mengukur aktivitas secara detail jadi tidak tepat, sedangkan harga pokok proses adalah pengumpulan biaya produksi melalui departemen produksi dan pusat

pertanggungjawaban biaya yang umumnya diterapkan pada perusahaan yang menghasilkan produk secara massa tetapi di UMKM ini tidak ada pusat pertanggung jawaban karena rumahan jadi tidak tepat.

Berdasarkan penelitian yang pernah dilakukan oleh Slat (2013) dengan judul Analisis Harga Pokok Produk dengan Metode Full Costing dan Penentuan Harga Jual hasil penelitian ini menunjukkan terdapat kelemahan dalam perhitungan HPP perusahaan yaitu kalkulasi HPP yang dilakukan perusahaan lebih tinggi daripada HPP. Penelitian lain dilakukan oleh Setiadi, dkk (2014) dengan judul Perhitungan Harga Pokok Produksi dalam Penentuan Harga Jual pada CV. Minahasa Mantap Perkasa, hasil evaluasi menunjukkan bahwa terdapat selisih harga jual per unit antara perusahaan dengan teori yang disebabkan karena perbedaan pengalokasian biaya dan penentuan markup antara perusahaan dengan teori. Penelitian lain dilakukan oleh Batubara (2013) dengan judul Penentuan Harga Pokok Produksi Berdasarkan Metode Full Costing pada Pembuatan Etalase Kaca dan Alumunium di UD. Istana Alumunium Manado, hasil evaluasi menunjukkan bahwa perhitungan harga pokok produksi sebagai dasar penetapan harga jual menurut metode Full Costing lebih baik dalam menganalisis biaya produksi. Penelitian lain dilakukan oleh Sihite (2012) dengan judul Analisis Penentuan Harga Pokok Produksi pada Perusahaan Garam Beryodium (Studi Kasus pada UD. Empat Mutiara), hasil evaluasi menunjukkan bahwa penyusunan harga pokok produksi yang dibuat oleh perusahaan akan menghasilkan informasi yang menyesatkan untuk pengambilan keputusan manajemen. Penelitian lain dilakukan oleh Safitri (2009) dengan judul Perhitungan Harga Pokok Produksi Full Costing metod (Studi Kasus Pabrik Tahu

“Murah Sari 57”), hasil evaluasi menunjukkan perhitungan harga pokok full costing dapat mempengaruhi harga jual yang menjadi tinggi karena biaya overhead pabrik yang dihitung lebih terperinci.

Berdasarkan penelitian yang pernah dilakukan sebelumnya, peneliti tertarik untuk melakukan penelitian serupa. Dalam penelitian ini obyek yang akan diteliti adalah UMKM Kerupuk Cap Laksa yang berada di Jalan Bugangan Raya No. 36 Semarang yaitu sebuah perusahaan yang kegiatan usahanya berfokus pada pembuatan kerupuk. Berdasarkan latar belakang masalah yang telah dikemukakan, maka penulis tertarik untuk mengambil judul “PERHITUNGAN HARGA POKOK PRODUKSI DENGAN

1.2 Rumusan Masalah

Berdasarkan uraian di atas, maka perumusan masalah yang akan diteliti pada UKM Kerupuk Laksa adalah sebagai berikut :

1. Bagaimana perhitungan harga pokok produksi produk kerupuk yang dilakukan oleh UMKM Kerupuk Cap Laksa?

2. Bagaimana perhitungan harga pokok produksi produk kerupuk dengan metode full costing?

3. Harga Pokok Produksi manakah yang bisa disarankan untuk UMKM Kerupuk Cap Laksa?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah maka tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui perhitungan harga pokok produksi produk kerupuk yang dilakukan oleh UMKM Kerupuk Cap Laksa.

2. Untuk mengetahui perhitungan harga pokok produksi produk kerupuk dengan metode full costing pada UMKM Kerupuk Cap Laksa.

3. Untuk memberikan pertimbangan Harga Pokok Produksi yang paling relevan pada UMKM Kerupuk Cap Laksa.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan informasi yang dapat dipakai senagai masukan oleh berbagai pihak yang membutuhkannya, antara lain adalah sebagai berikut:

1. Bagi Perusahaan (UMKM)

Hasil penelitian ini dapat digunakan sebagai masukan dalam menghitung harga pokok produksi yang tepat bagi perusahaan (UMKM) untuk mendapatkan hasil perhitungan harga pokok produksi yang akurat sehingga dapat menetapkan harga jual yang wajar.

2. Bagi Penulis

Hasil penelitian ini dapat menambah pengetahuan dan memberikan gambaran nyata dari penerapan ilmu pengetahuan yang diperoleh di perkuliahan.

3. Bagi Pembaca

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan masukan dalam menghitung harga pokok produksi serta sebagai rujukan dan pembanding untuk penelitian selanjutnya.

1.5 Sistematika Penulisan

Sistematika penulisan penelitian ini terbagi menjadi 5 bab yang tersusun sebagai berikut :

Bab I : Pendahuluan

Pada bab ini dikemukakan mengenai latar belakang, rumusan masalah yang menjadi dasar penelitian, tujuan dan manfaat penelitian, serta sistematika penulisan laporan penelitian.

Bab II : Tinjauan Pustaka

Pada bab ini, disebutkan mengenai teori-teori yang digunakan dalam perhitungan harga pokok produksi. Teori yang digunakan mulai dari pengertian UMKM, pengertian akuntansi biaya dan klasifikasi biaya, harga pokok produksi dan pengertian harga pokok produksi, metode pengumpulan harga pokok produksi, unsur-unsur harga pokok produksi, dan metode penentuan harga pokok produksi.

Bab III : Metode Penelitian

Pada bab 3 ini, dikemukakan mengenai tempat dan waktu penelitian, metode pengumpulan data, jenis dan sumber data, sampel, serta metode analisis data yang digunakan penulis.

Bab IV : Hasil dan Pembahasan

Pada bab 4 ini, berisi tentang pembahasan harga pokok produksi yang menggunakan metode perusahaan dengan metode full costing.

Bab V : Kesimpulan dan Saran

Pada bab 5 ini, berisi tentang kesimpulan penelitian sesuai dengan hasil yang ditemukan dari pembahasan, serta saran yang diharapkan dapat berguna bagi UMKM Kerupuk Cap Laksa.

BAB II

TINJAUAN PUSTAKA

2.1 Telaah Teori

2.1.1 Peranan Usaha Mikro Kecil dan Menengah

Sesuai dengan Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM) pengertian Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini.

Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

Tabel 2.1 Kriteria UMKM

NO. URAIAN

KRITERIA

ASSET OMZET

1. Usaha Mikro Max 50 juta Max 300 juta

2. Usaha Kecil >50 juta – 500 juta >300 juta – 2,5 M 3. Usaha Menengah >500 juta – 10 M >2,5 M – 50 M

2.1.2 Konsep dan Pengertian Biaya

Seperti yang telah kita ketahui, terdapat berbagai macam pengertian atau definisi biaya, yang masing-masing berbeda, karena itu tidak jarang terjadi perbedaan persepsi, sekalipun bagi mereka yang senantiasa dihadapkan dan menyadari sepenuhnya betapa penting arti biaya tersebut dalam menjalankan tugas sehari-hari. Para akuntan, ekonom, dan teknisi, misalnya masing-masing memiliki dan menggunakan konsep yang meskipun tidak bertentangan satu sama lain namun tetap tampak adanya perbedaan. Maka dari itu, tidaklah mudah untuk mendefinisikan atau menjelaskan istilah biaya tanpa menimbulkan kesangsian atau keragu-raguan akan maksud yang sebenarnya ( Rahmi,2013 ). Menurut carter (2009), biaya adalah suatu nilai tukar, pengeluaran atau pengorbanan yang dilakukan untuk menjamin perolehan manfaat. Mulyadi (2005) berpendapat bahwa biaya merupakan pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang mungkin akan terjadi untuk tujuan tertentu. Terdapat empat unsur pokok dalam definisi biaya tersebut, yaitu :

1. Biaya merupakan sumber ekonomi 2. Diukur dalam satuan uang

3. Yang telah terjadi atau yang secara potensial akan terjadi 4. Pengorbanan tersebut untuk tujua tertentu

Adanya informasi biaya yang akurat memungkinkan manajemen untuk melakukan pengelolaan alokasi berbagai sumber ekonomi untuk menjamin dihasilkannya output yang meiliki nilai ekonomis yang lebih tinggi disbanding dengan nilai input yang dikorbankan. Selain itu, dengan informasi biaya yang lengkap maka

pimpinan perusahaan akan lebih menyempurnakan lagi prosedur dan kebijakan – kebijakan yang telah ditetapkan untuk masa yang akan datang.

2.1.3 Objek Biaya

Pada dasarnya obyek biaya adalah setiap kegiatan atau aktivitas yang memerlukan adanya pengukuran atau penentuan biayanya secara tersediri. Dengan kata lain, jika pemakai informasi akuntansi ingin mengetahui berapa besarnya biaya untuk sesuatu (mengukur), maka sesuatu itu disebut sebagai obyek biaya. Dalam pengertian demikian obyek biaya bisa berupa produk, jasa, bagian atau departemen tertentu dalam suatu perusahaan, dan segala sesuatu yang membuat kita ingin mengetahui seberapa banyak sumber-sumber ekonomi yang diperlukan (mengukur) untuk mewujudkan atau merealisasikannya. Karena obyek biaya terdapat pada setiap perusahaan atau organisasi, apapun jenis usaha dan kegiatannya, maka akuntansi biaya sebagai suatu sistem informasi yang tidak hanya dapat diaplikasikan tetapi lebih dari itu dan diperlukan oleh perusahaan yang bergerak baik di bidang perdagangan maupun jasa.

Dalam akuntansi, proses penentuan harga pokok atau perhitungan biaya untuk melaksanakan sesuatu kegiatan disebut costing. Proses itu sendiri harus dilakukan secara sistematis yang meliputi tahap - tahap pengumpulan biaya, penggolongan ke dalam berbagai kategori, misalnya biaya bahan, biaya tenaga kerja, biaya overhead pabrik, dan kemudian pengalokasiannya kepada obyek - obyek biaya. Dalam hal ini terdapat berbagai metode alternatif pengumpulan, penggolongan dan alokasi biaya kepada obyek - obyek biaya. Namun demikian, diantara ketiga tahap tersebut tahap penggolongan biaya perlu mendapatkan perhatian khusus. Ini disebabkan oleh karena hakikat dan

relevansi informasi akuntansi, termasuk biaya, antara lain tercermin pada cara informasi tersebut diklasifikasikan (Sihite, 2012).

2.1.4 Klasifikasi Biaya

Klasifikasi atau penggolongan adalah proses mengelompokkan scara sistematis atas keseluruhan elemen yang ada ke dalam golongan – golongan tertentu yang lebih ringkas untuk memberikan informasi yang lebih mempunyai arti atau lebih penting. Menurut Usry (2009) ada beberapa cara penggolongan atau klasifikasi biaya yang pokok, yaitu :

A. Penggolongan biaya sesuai dengan fungsi pokok dari kegiatan perusahaan 1. Biaya produksi atau biaya manufaktur

Biaya produksi adalah jumlah dari tiga elemen biaya yaitu bahan baku langsung, tenaga kerja langsung, dan overhead pabrik. Ketiga elemen tersebut menandung pengertian sebagai berikut :

a. Biaya bahan langsung

Bahan baku langsung adalah semua bahan baku yang membentuk bagian integral dari produk jadi dan dimasukkan secara eksplisit dalam perhitungan biaya produk.

b. Biaya tenaga kerja langsung

Tenaga kerja langsung adalah tenaga kerja yang melakukan konversi bahan baku langsung menjadi produk jadi dan dapat dibebankan secara layak ke produk tertentu.

c. Biaya overhead pabrik

Biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung yang elemennya dapat digolongkan menjadi 6 bagian, yaitu:

1. Biaya bahan penolong

2. Biaya tenaga kerja tidak langsung

3. Penyusutan dan amortisasi aktiva tetap pabrik 4. Reparasi dan pemeliharaan aktiva tetap pabrik 5. Biaya listrik dan air

6. Biaya asuransi pabrik 2. Biaya komersial

Biaya komersial digolongkan menjadi tiga macam yaitu :

1. Biaya pemasaran

Biaya pemasaran adalah biaya yang dimulai dari titik dimana biaya manufaktur berakhir yaitu ketika proses manufaktur selesai dan produk ada dalam kondisi siap jual.

2. Biaya administrasi dan umum

Biaya administrasi dan umum adalah semua biaya yang berhubungan dengan administrasi dan umum seperti biaya perencanaan , penentuan strategi dan kebijakan , pengarahan dan pengawasan kegiatan perusahaan secara menyeluruh.

3. Biaya keungan

Biaya keungan adalah semua biaya yang terjadi dalam melaksanakan fungsi keuangan seperti biaya bunga, biaya penerbitan dan biaya fiinansial lainnya.

B. Penggolongan biaya sesuai dengan periode akuntansi dimana biaya akan dibebankan

a. Pengeluaran modal (Capital Expendtures)

Pengeluaran modal adalah pengeluaran yang akan dapat memberikan manfaat pada periode yang akan datang dan dilaporkan secara aktiva.

b. Pengeluaran penghasilan (Revenue Expenditures)

Pengeluran penghasilan adalah pengeluran yang akan memberikan manfaat hanya pada periode akuntansi dimana pengeluaran terjadi dan dilaporkan sebagai beban.

C. Penggolongan biaya berdasarkan pada perilaku biaya

Perilaku biaya dapat diartikan sebagai perubahan biaya yang terjadi akibat perubahan aktiva bisnis (Bustami dan Nurlela, 2006). Berdasarkan pola perilaku, biaya dapat digolongkan menjadi tiga macam yaitu :

a. Biaya tetap

Biaya tetap didefinisikan sebagai biaya yang secara total tidak berubah saat aktivitas bisnis meningkat atau menurun. Pada biaya tetap, biaya satuan akan berubah berbanding terbalik dengan perubahan volume kegiatan, semakin tinggi volume kegiatan semakin rendah biaya satuan dan semakin rendah volume kegiatan semakin tinggi biaya satuan.

b. Biaya variable

Biaya variable didefinisikan sebagai biaya yang secara total meningkat secara proporsional terhadap peningkatan dalam aktivitas dan menurun seara proporsional terhadap penurunan dalam aktivitas. Biaya variable termasuk biaya bahan baku langsung, tenaga kerja langsung, beberapa perlengkapan, beberapa tenaga kerja tidak langsung.

c. Biaya semi variable

Biaya semi variable didefinisikan sebagai biaya yang memperlihatkan baik dari karakteristik biaya tetap maupun biaya variable. Biaya ini adalah biaya yang jumlah totalnya akan berubah sesuai dengan perubahan volume kegiatan, akan tetapi sifat perubahannya tidak sebanding. Semakin tinggi volume kegiatan semakin besar jumlah biaya total, semakin rendah volume kegiatan semakin rendah biaya, tetapi perubahnnya tidak sebanding.

D. Penggolongan biaya untuk tujuan pengendalian a. Biaya terkendali

Biaya terkendali adalah biaya yang secara langsung dapat dipengaruhi oleh seorang pimpinan tertentu dalam jangka waktu tertentu.

b. Biaya tidak terkendali

Biaya yang tidak terkendali adalah biaya yang tidak dapat dipengaruhi oleh seorang pimpinan berdasar wewenang yang dimiliki atau tidak dapat dipengaruhi oleh seorang pejabat dalam jangka waktu tertentu.

E. Penggolongan biaya berdasarkan objek pusat yang dibiayai a. Biaya langsung

Biaya langsung adalah biaya yang terjadi atau manfaatnya dapat diidentifikasikan pada objek atau pusat biaya tertentu scara langsung atau biaya yang dapat ditelusuri secara langsung ke satu unit output.

b. Biaya tidak langsung

Biaya tidak langsung adalah biaya yang terjadinya atau manfaatnya tidak dapat diidentifikasi pada objek biaya atau pusat biaya tertentu, atau biaya yang manfaatnya dinikmati oleh beberapa objek.

F. Penggolongan biaya sesuai dengan tujuan pengambilan keputusan a. Biaya relevan

Biaya relevan adalah biaya yang akan mempengaruhi pengambilan keputusan. Oleh karena itu biaya tersebut akan diperhitungkan dalam pengambilan keputuan.

b. Biaya tidak relevan

Biaya tidak relevan adalah biaya yang tidak mempengaruhi pengambilan keputusan. Oleh karena itu, biaya ini tidak perlu diperhitungkan dalam pengambilan keputusan.

2.1.5 Harga Pokok Produksi

2.1.5.1 Pengertian Harga Pokok Produksi

Menurut Darsono dan Ari Purwanti (2010) harga pokok produksi (cost of goods manufactured) ialah kalkulasi biaya produk jadi per unit yang terdiri dari unsur-unsur persediaan awal barang dalam proses ditambah biaya produksi dalam periode sekarang dikurangi persediaan akhir barang dalam proses.

Sedangkan menurut Bustami dan Nurlela (2010) harga pokok produksi adalah kumpulan biaya produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik ditambah persediaan produk dalam proses awal dan dikurang persediaan produk dalam proses akhir. Harga pokok produksi terikat pada periode waktu tertentu. Harga pokok produksi akan sama dengan biaya produksi apabila tidak ada persediaan produk dalam proses awal dan akhir.

2.1.5.2 Manfaat Harga Pokok Produksi

Untuk mengetahui laba atau rugi secara periodik suatu perusahaan dihitung dengan mengurangkan pendapatan yang diperoleh dengan biaya – biaya yang dikeluarkan untuk memperoleh pendapatan tersebut. Menurut Mulyani (2007) manfaat dari penentuan harga pokok produksi secara garis besar adalah sebagai berikut :

1. Menentukan Harga Jual Produk

Perusahaan yang berproduksi massa memproses produknya untuk memenuhi persediaan di gudang dengan demikian biaya produksi dihitung untuk jangka waktu tertentu untuk menghasilkan informasi biaya produksi per satuan produk.

Penentuan harga jual produk, biaya produksi per unit merupakan salah satu data yang dipertimbangkan disamping data biaya lain serta data non biaya.

2. Memantau Realisasi Biaya Produksi

Manajemen memerlukan informasi biaya produksi yang sesungguhnya dikeluarkan dibandingkan dengan rencana produksi yang telah ditetapkan, oleh sebab itu akuntansi biaya digunakan dalam jangka waktu tertentu untuk memantau apakah produksi mengkonsumsi total biaya produksi sesuai dengan yang diperhitungkan sebelumnya.

3. Menghitung Laba Rugi Periodik

Guna mengetahui apakah kegiatan produksi dan pemasaran perusahaan dalam periode tertentu mampu menghasilkan laba bruto. Manajemen memerlukan ketepatan penentuan laba periodik, sedangkan laba periodik yang tepat harus berdasarkan informasi biaya dan penentuan biaya yang tepat pula.

4. Menentukan Harga Pokok Persediaan Produk Jadi dan Produk Dalam Proses

yang Disajikan dalam Neraca.

Saat manajemen dituntut untuk membuat pertanggungjawaban perperiode, manajemen harus menyajikan laporan keuangan berupa neraca dan laporan laba rugi yang menyajikan harga pokok persediaan produk jadi dan harga pokok yang pada tanggal neraca masih dalam proses. Berdasarkan catatan biaya produksi yang masih melekat pada produk jadi yang belum di jual pada tanggal neraca serta dapat diketahui biaya produksinya. Biaya yang melekat pada produk jadi pada tanggal neraca disajikan dalam harga pokok persediaan produk jadi. Biaya

produksi yang melekat pada produk yang pada tanggal neraca masih dalam proses pengerjaan disajikan dalam neraca sebagai harga pokok persediaan produk dalam proses.

2.1.5.3 Unsur – Unsur Harga Pokok Produksi

Untuk menentukan harga pokok produksi yang mutlak diperlukan dasar penilaian dan penentuan laba-rugi periodik, biaya produksi perlu diklasifikasikan menurut jenis atau objek pengeluarannya. Hal ini penting agar pengumpulan data biaya dan alikasinya yang seringkali menuntut adanya ketelitian yang tinggi, seperti misalnya penentuan tingkat penyelesaian produk dalam proses pada produksi secara massa dapat dilakukan dengan mudah. Terdapat tiga unsur - unsur harga pokok produksi menurut yaitu: biaya bahan baku, biaya tenaga kerja langsung, dan biaya produksi yak langsung atau biaya overhead pabrik (Sihite, 2012).

1. Biaya Bahan Baku

Biaya ini meliputi harga pokok dari semua bahan yang secara praktis dapat diidentifikasi sebagai bagian dari produk selesai. Misalnya, papan atau kayu pada perusahaan produsen mebel, pasir dan semen pada perusahaan produsen tegel. Tidak semua bahan yang dipakai dlam pembuatan suata produk, memang diklasifikasikan sebagai bahan baku. Paku dan lem pada perusahaan produsen mebel, umpamanya barangkali tidak diklasifikasi sebagai bahan baku. Ini disebabkan oleh karena biaya yang didapat dari ketelitian harga pokok produknya. Bahan - bahan yang relatif kecil nilainya seperti itu disebut bahan penolong dan diklasifikasikan sebagai bagian dari biaya produksi tak langsung.

2. Biaya Tenaga Kerja Langsung

Meliputi gaji dan upah dari seluruh tenaga kerja yang secara praktis dapat diidentifikasi dengan kegiatan pengolahan bahan menjadi produk selesai. Gaji dan upah operator mesin umpamanya merupakan contoh biaya tenaga kerja langsung. Seperti halnya biaya bahan baku, kenyataan adanya gaji dan upah tenaga kerja yang ikut membantu terlaksananya kegiatan produksi mungkin saja tidak digolongkan sebagai biaya tenaga kerja langsung. Karena itu, terhadap gaji dan upah tenaga kerja dibedakan menjadi biaya tenaga kerja langsung dan biaya tenaga kerja tak langsung. Biaya tenaga kerja tak langsung meliputi semua biaya tenaga kerja selain yang dikelompokkan sebagai biaya tenaga kerja langsung. Gaji dan upah mandor adalah salah satu contoh dari biaya tenaga kerja tidak langsung tersebut. Adalah tidak praktis untuk mengidentifikasikan biaya, seperti halnya gaji dan upah mandor itu kepada produk tertentu, sementara itu perusahaan memproduksi lebih dari satu macam produk.

3. Biaya Overhead Pabrik

Biaya ini meliputi semua biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung. Oleh karena itu, biaya overhead pabrik meliputi juga biaya bahan penolong, gaji dan upah tenaga kerja tidak langsung dan biaya produksi tak langsung lainnya. Biaya depresiasi atau biaya sewa mesin - mesin produksi pada perusahaan yang memproduksi lebih dari satu macam produk, merupakan contoh dari biaya overhead pabrik.

2.1.5.4 Perhitungan Harga Pokok Produksi a. Kalkulasi biaya penuh (Full Costing)

Full costing merupakan metode penentuan harga pokok produksi yang memperhitungakan semua unsur biaya produksi ke dalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik baik yang berperilaku variabel maupun tetap (Mulyadi, 2005) sedangkan menurut Bustami dan Nurlela (2006) Kalkulasi biaya penuh (full costing) merupakan suatu metode dalam perhitungan harga pokok yang dibebankan kepada produk dengan memperhitungkan seluruh biaya produksi baik yang bersifat variable maupun yang bersifat tetap. Pada metode ini biaya overhead pabrik dibebankan kepada produk jadi atau ke harga pokok penjualan berdasarkan tarif yang ditentukan pada aktivitas normal atau aktivitas yang sesungguhnya terjadi.

Metode full costing memperhitungkan biaya tetap karena biaya ini dianggap melekat pada harga pokok persediaan baik barang jadi maupun persediaan barang dalam proses yang belum terjual dan dianggap harga pokok penjualan jika produk tersebut sudah habis dijual. Dengan demikian biaya produksi menurut metode full costing terdiri dari unsure-unsur biaya sebagai berikut :

Biaya bahan baku xx

Biaya tenaga kerja langsung xx

Biaya overhead pabrik variable xx

Biaya overhead pabrik tetap xx

b. Variabel costing

Variabel costing merupakan metode penentuan biaya produksi yang hanya memperhitungkan biaya produksi yang hanya berperilaku variabel ke dalam biaya produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel (Mulyadi, 2005). Dengan demikian biaya produksi menurut metode variabel costing terdiri dari unsure-unsur biaya produksi berikut ini:

Biaya bahan baku xx

Biaya tenaga kerja langsung xx

Biaya overhead pabrik variabel xx

Harga pokok produksi xx

Harga pokok produksi yang dihitung dengan pendekatan variable costing terdiri dari unsure biaya produksi variabel (biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik) ditambah dengan biaya nonproduksi variabel (biaya pemasaran variabel dan biaya administrasi dan umum variable. 2.2 Kerangka Konseptual (Pemikiran)

Untuk menghitung harga pokok produksi perusahaan membutuhkan berbagai informasi yang berkaitan dengan proses produksi, mulai dari biaya bahan baku, biaya bahan penolong, biaya tenaga kerja hingga biaya overhead pabrik. Biaya yang dikeluarkan dalam proses produksi harus dihitung secara keseluruhan dan dirinci secara akurat agar diperoleh hasil perhitungan yang sebenarnya. Salah satu metode yang dapat digunakan untuk memperoleh biaya secara akurat yaitu dengan memperhitungkan biaya

yang dikeluarkan dalam proses produksi secara keseluruhan, baik itu biaya tetap maupun biaya variabel yang dikeluarkan oleh perusahaan untuk menghasilkan produk yang mereka produksi.

Dalam penelitian ini dilakukan untuk menganalisis biaya-biaya yang dikeluarkan dalam menghitung harga pokok produksi kerupuk UMKM Kerupuk Laksa. Dalam menghitung harga pokok produksi, perusahaan belum menggambarkan biaya yang sebenarnya dikeluarkan oleh perusahaan karena perusahaan belum merinci biaya overhead pabrik secara akurat. Dalam penelitian ini akan dihitung biaya produksi secara tradisional, yaitu dengan menggunakan metode yang biasa digunakan oleh perusahaan dalam menghitung harga pokok produksi kemudian melakukan perhitungan harga pokok produksi dengan metode full costing yaitu dengan memperhitungkan seluruh biaya yang digunakan dalam memproduksi kerupuk, baik itu biaya variable maupun biaya tetap.

Hasil dari perhitungan dengan kedua metode tersebut akan dianalisis untuk melihat perbedaannya terhadap perhitungan harga pokok produksi kerupuk. Sehingga dapat ditentukan metode mana yang efektif digunakan dalam menghitung biaya produksi sehingga perusahaan dapat memilih metode yang tepat, efektif, dan efisien dalam menghitung harga pokok produksi.

Gambar 2.1

Kerangka Pemikiran Penelitian UMKM Kerupuk Cap Laksa

Identifikasi Biaya Produksi

Metode Perhitungan Harga Pokok Produksi

Perhitungan Harga Pokok Produksi dengan Metode Full

Costing

Perhitungan Harga Pokok Produksi UMKM Kerupuk

Cap Laksa

Perbedaan Perhitungan Kedua Metode Terhadap Perhitungan

Harga Pokok Produksi

Penetapan Harga Pokok Produksi Yang Efisien Bagi Perusahaan

2.3 Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat digunakan sebagai bahan pertimbangan yang berkaitan dengan permasalahan penelitian ini adalah sebagai berikut :

Tabel 2.2 Penelitian Terdahulu

NO. PENELITI JUDUL Analisis HASIL PENELITIAN

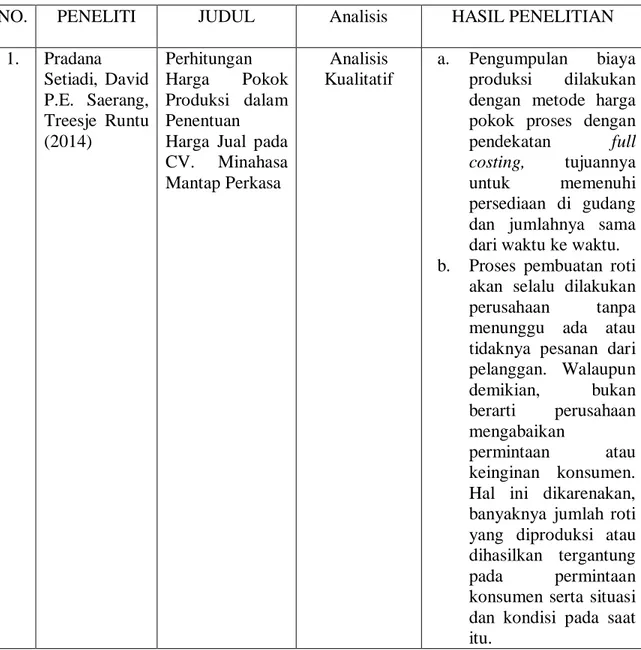

1. Pradana Setiadi, David P.E. Saerang, Treesje Runtu (2014) Perhitungan Harga Pokok Produksi dalam Penentuan Harga Jual pada CV. Minahasa Mantap Perkasa Analisis Kualitatif a. Pengumpulan biaya produksi dilakukan dengan metode harga pokok proses dengan pendekatan full costing, tujuannya

untuk memenuhi

persediaan di gudang dan jumlahnya sama dari waktu ke waktu. b. Proses pembuatan roti

akan selalu dilakukan perusahaan tanpa menunggu ada atau tidaknya pesanan dari pelanggan. Walaupun demikian, bukan berarti perusahaan mengabaikan permintaan atau keinginan konsumen. Hal ini dikarenakan, banyaknya jumlah roti yang diproduksi atau dihasilkan tergantung pada permintaan konsumen serta situasi dan kondisi pada saat itu.

c. Penentuan harga jual

produk yang

dibebankan kepada konsumen dibuat berdasarkan biaya produksi per unit ditambah persentase Markup. Persentase

markup yang

diinginkan perusahaan yaitu sebesar 30% dari biaya produksi per unit dengan tujuan untuk mendapatkan

keuntungan yang lebih memadai dan dapat

menutup biaya

produksi yang telah dikeluarkan. 2. Putu Lina Mariani, Made Ary Meitriana, Anjuman Zukhri (2014) Penerapan Metode Full Costing Sebagai Dasar Perhitungan HPP dalam Menentukan Harga Jual Produk Dupa pada UD Ganesha Analisis Kuantitatif a. Perhitungan HPP dupa pada UD Ganesha hanya membebankan biaya bahan baku

sebesar Rp 537.660.000, biaya tenaga kerja Rp 116.800.000 dan perusahaan belum menghitung seluruh biaya overhead pabrik

sehingga biaya

overhead pabrik

sebesar Rp

28.325.000. HPP dupa Rp 682.785.000, HPP dupa satu karung yang berisi 40 kg dupa Rp 233.830,40 dan harga jual Rp 280.600

b. HPP dengan metode full costing yang sudah memperhitungkan semua unsur biaya yang terkait dengan

proses produksi, sehingga HPP dupa Rp 687.215.333,34 HPP dengan metode full costing satu karung yang berisi 40 kg dupa Rp 235.347,60 dan harga jual Rp 282.500 c. Selisih HPP antara

perhitungan metode full costing dengan perhitungan

perusahaan Rp

1.517,20 per satu karung dupa, selisih harga jual antara perhitungan metode full costing dengan perhitungan perusahaan Rp 1.900 3. Andre Henri Slat (2013) Analisis Harga Pokok Produk dengan Metode Full Costing dan Penentuan Harga Jual

Analisis Kuantitatif

Hasil penelitian ini menunjukkan terdapat

kelemahan dalam

perhitungan HPP

perusahaan yaitu kalkulasi HPP yang dilakukan perusahaan lebih tinggi daripada HPP menurut HPP setelah dievaluasi, menurut perusahaan HPP genteng garuda, sebesar Rp 2.100, genteng KIA sebesar Rp 2.000, paving serasi sebesar Rp 1.400, paving 3 berlian sebesar Rp 1.300 dan hollow brich sebesar Rp 2.400. Sedangkan HPP setelah dievalusi untuk genteng garuda sebesar Rp 1.940, genteng KIA sebesar Rp 1.864, paving serasi sebesar Rp 1.334, paving 3 berlian sebesar Rp 1.234 dan hollow brich sebesar

Rp 2.277, hal ini disebabkan karena

perusahaan tidak

membebankan biaya produksi yaitu biaya penyusutan gedung pabrik, biaya penyusunan mesin dan peralatan, dan biaya asuransi dalam perhitungan HPP. 4. Helmina Batubara (2013) Penentuan Harga Pokok Produksi Berdasarkan Metode Full Costing pada Pembuatan Etalase Kaca dan Alumunium di UD. Istana Alumunium Manado Analisis Kualitatif Perhitungan HPP sebagai dasar penetapan harga jual menurut metode full costing lebih baik dalam menganalisis biaya produksi, hal ini disebabkan perhitungan HPP dengan metode full costing, tidak memasukkan biaya administrasi dan umum ke dalam biaya overhead, karena biaya-biaya tersebut merupakan komponen biaya pada laporan rugi laba perusahaan. 5. Lundu Bontor Sihite, Sudarno (2012) Analisa Penentuan Harga Pokok Produksi pada Perusahaan Garam Beryodium (Studi Kasus pada UD. Empat Mutiara) Analisis Kualitatif a. Dalam penentuan HPP, perusahaan belum memasukkan beberapa biaya ke dalam biaya overhead pabrik.

b. Pada UD. Empat Mutiara, penentuan HPP belum memakai metode HPP yang benar.

c. Penyusunan HPP yang dibuat oleh perusahaan akan menghasilkan

informasi yang

menyesatkan untuk mengambil keputusan manajemen.

6. Safitri, Happy Nusiami (2009) Perhitungan Harga Pokok Produksi Full Costing Metod (Studi Kasus : Pabrik Tahu “Murah Sari 57”) Analisis Kualitatif

Perhitungan Harga pokok produksi metode full

costing dapat

menghasilkan nilai harga pokok produksi yang lebih tinggi dari pada perhitungan harga pokok

produksi metode

perusahaan. Dan

perhitungan harga pokok full costing dapat mempengaruhi harga jual yang menjadi tinggi karena biaya overhead pabrik yang dihitung lebih terperinci.

BAB III

METODE PENELITIAN

3.1 Obyek Penelitian

Penelitian ini dilaksanakan di UMKM Kerupuk Cap Laksa yang berlokasi di Jalan Bugangan Raya No. 36 Semarang RT.011 RW.003 Kelurahan Bugangan Kecamatan Semarang Timur. Pemilihan lokasi ini dilakukan secara sengaja karena UMKM Kerupuk Cap Laksa bergerak di bidang manufaktur yaitu memproduksi dan memasarkan kerupuk sehingga cocok sebagai tempat penelitian mengenai harga pokok produksi serta adanya kesediaan dari pemilik untuk memberikan data yang di butuhkan dalam melakukan penelitian.

3.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer diambil dari data produksi UMKM Kerupuk Cap Laksa tersebut sedangkan data sekunder diperoleh melalui buku-buku yang terkait, literatur yang sesuai dengan judul penelitian, hasil penelitian terdahulu dan data-data serta data-data yang sudah ada di UMKM Kerupuk Cap Laksa.

3.3 Metode Pengumpulan Data

Dalam penelitian ini, penulis secara langsung mendatangi perusahaan dan mengambil data dan informasi yang dibutuhkan pada pihak – pihak yang terkait dengan judul pnelitian. Metode yang digunakan dalam pengumpulan data yaitu :

1. Pengamatan (Observasi) secara langsung terhadap aktivitas produksi kerupuk. Penulis mengamati bagaimana proses produksi UMKM Kerupuk Cap Laksa dan mengidentifikasi biaya-biaya yang digunakan selama proses produksi.

2. Wawancara : Peneliti melakukan wawancara secara langsung dengan pihak yang terkait yaitu dengan pemilik dan karyawan UMKM Kerupuk Cap Laksa dengan mengajukan pertanyaan – pertanyaan mengenai harga pokok produksi kerupuk pada UMKM Kerupuk Cap Laksa.

3. Studi Kepustakaan : Metode pengumpulan data dengan cara mempelajari literatur-literatur dan sumber-sumber tertulis lainnya yang berhubungan dengan masalah yang akan diteliti dalam penelitian ini.

4. Dokumenter : Metode pengumpulan data dengan melakukan pencatatan terhadap data-data mengenai biaya produksi, hasil produksi, dan data lainnya yang berkaitan dengan data perusahaan.

3.4 Deskripsi Penelitian

UMKM Kerupuk Cap Laksa memiliki 10 karyawan. Adapun keterangan tugas serta tanggung jawab dari masing-masing bagian dapat dijelaskan sebagai berikut:

1. Pemimpin Perusahaan : Pemimpin perusahaan adalah Ibu Yani yaitu pemilik usaha yang memiliki wewenang dalam pengambilan keputusan serta kebijakan yang berhubungan dengan segala aktivitas perusahaan dan bertanggung jawab terhadap kelangsungan usaha ini.

2. Bagian Keuangan : Bagian keuangan bertugas untuk menghitung dan mencatat besarnya pengeluaran serta pendapatan perusahaan. Bagian ini juga dilakukan sendiri oleh Ibu Yani selaku pemilik usaha.

3. Bagian Produksi : Bagian produksi memiliki tugas yang sangat vital dalam menghasilkan sebuah produk yang berkualitas dan sesuai dengan keinginan konsumen. Bagian produksi terdiri dari beberapa aktivitas yang saling berhubungan untuk menghasilkan produk yang layak untuk dijual. Aktivitas-aktivitas tersebut antara lain:

a. Pengadukan adonan

Bagian ini bertugas mencampurkan tepung tapioka, tepung terigu, bawang putih, garam, ikan sarden, dan air.

b. Pembentukan

Bagian ini bertugas mencetak adonan sehingga berbentuk bulat keriting (uyel-uyel) dan terdapat jarring bolong-bolong.

c. Pengukusan

Bagian ini bertugas mengukus cetakan kerupuk agar matang. d. Penjemuran

Bagian ini bertugas untuk menjemur cetakan kerupuk agar gering dan siap digoreng.

e. Penggorengan

Bagian ini bertugas menggoreng kerupuk agar mengembang dan renyah. f. Pembungkusan

Bagian ini bertugas membungkus kerupuk yang sudah jadi untuk dipasarkan kepada konsumen.

3.5 Metode Analisis Data

Penelitian ini dilakukan dengan metode full costing. Pemilihan metode ini dilakukan dengan pertimbangan bahwa dengan metode full costing biaya overhead pabrik dibebankan kepada produk jadi atau ke harga pokok produksi berdasarkan tarif yang ditentukan pada aktivitas normal atau aktivitas yang sesungguhnya terjadi sehingga meningkatkan akurasi analisis biaya.

Analisis data dilakukan dengan analisis kualitatif dan kuantitatif. Analisis kuantitatif dilakukan dengan menghitung harga pokok produksi dengan metode yang digunakan perusahaan yaitu dengan metode tradisional (traditional costing) dimana dalam menghitung biaya produksi, biaya overhead pabrik dialokasikan berdasarkan unit atau volume based measurement misalnya jam tenaga kerja langsung, jam mesin atau unit bahan baku yang digunakan dan dengan metode

full costing. Adapun unsur biaya produksi yang digunakan dalam perhitungan metode full costing adalah sebagai berikut :

Biaya bahan baku xx

Biaya tenaga kerja langsung xx

Biaya overhead pabrik variable xx

Biaya overhead pabrik tetap xx

Harga Pokok Produksi xx

Sedangkan analisis kualitatif dilakukan dengan membandingkan hasil perhitungan yang diperoleh antara metode full costing dengan metode yang digunakan perusahaan (analisis deskriptif komparatif).

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan 4.1.1 Sejarah Perusahaan

UMKM Kerupuk Cap Laksa merupakan usaha yang kegiatannya berfokus pada produksi Kerupuk ini berdiri pada tahun 1990. Usaha ini beralamat di Jalan Bugangan Raya No. 36 Semarang dan dirintis oleh Ibu Yani. Modal kerja yang ditanamkan untuk merintis usaha ini pada waktu itu sebesar Rp. 5.000.000. Dengan hanya menggunakan peralatan yang sederhana dan masih manual, maka dimulailah pembuatan kerupuk ini. Tenaga kerja yang ada pada waktu itu hanya direkrut dari lingkungan keluarga. Namun, dari waktu ke waktu usaha pembuatan kerupuk menunjukkan perkembangan dengan semakin banyaknya peminat terhadap makanan ringan kerupuk. Hingga saat ini telah memperkerjakan 10 orang karyawan, yang direkrut dari berbagai desa yang ingin bekerja di kota.

Ibu Yani memilih usaha ini dibanding usaha lain karena beliau hanya memiliki keterampilan dan pengalaman dibidang ini serta masih banyaknya orang-orang yang masih menggemari kerupuk. Menurut mereka tak lengkap rasanya jika makan tanpa kerupuk. Kebiasaan inilah yang membuat usaha pembuatan kerupuk tetap berjalan meski dalam situasi krisis dan persaingan industri besar. Mungkin tak seorangpun akan menduga bahwa usaha kecil ini masih bisa bertahan. Betapa tidak, di era serba modern ini mereka masih menggunakan peralatan yang relatif sederhana. Mungkin karena bahan

baku kerupuk relatif mudah diperoleh. Tepung tapioka atau ketela pohon, misalnya. Begitu pula dengan bahan baku lain seperti tepung terigu, bawang putih, garam, dan ikan sarden mudah didapat dari toko langganan Ibu Yani. Toko tersebut dipilih karena dianggap memiliki kualitas yang baik.

Proses pembuatan kerupuk tergolong sederhana dan mudah. Pertama, tepung tapioka, tepung terigu, bawang putih, garam, ikan sarden dicampur untuk memperoleh bahan baku yang siap diproses. Ibu Yani bersama 10 karyawan yang ada, berbagi tugas untuk melanjutkan proses berikutnya.

Sebagian ada yang mengerjakan pembentukan bahan baku dengan cetakan. 4.1.2 Struktur Organisasi Perusahaan

UMKM Kerupuk Cap Laksa mempunyai struktur organisasi yang masih sederhana. Pemilik UMKM menjabat sebagai pemimpin yang secara langsung membawahi bagian keuangan dan produksi. Masing-masing bagian tersebut memiliki tugas serta tanggung jawab yang berbeda. Pada bagian produksi dibagai menjadi beberapa aktivitas yang saling berhubungan dalam pembuatan Kerupuk. Kerangka struktur organisai UMKM Kerupuk Cap Laksa dapat dilihat pada Gambar 4.1.

Gambar 4.1

Struktur Organisasi UMKM Kerupuk Cap Laksa

Adapun keterangan tugas serta tanggung jawab dari masing-masing bagian dalam struktur organisasi tersebut dapat dijelaskan sebagai berikut:

1. Pemilik

Pemilik dan pendiri UMKM Kerupuk Cap Laksa adalah Ibu Yani yaitu pemilik usaha yang memiliki wewenang dalam pengambilan keputusan serta kebijakan yang berhubungan dengan segala aktivitas perusahaan dan bertanggung jawab terhadap kelangsungan usaha ini.

2. Bagian Keuangan

Bagian keuangan bertugas untuk menghitung dan mencatat besarnya pengeluaran serta pendapatan usaha. Bagian ini juga dilakukan sendiri oleh Ibu Yani selaku pemilik usaha.

3. Bagian Produksi

Bagian produksi memiliki tugas yang sangat vital dalam menghasilkan sebuah produk yang berkualitas dan sesuai dengan keinginan konsumen. Bagian produksi terdiri dari

Pemilik Produksi Keuangan Pembentuka n Penjemuran Penggoreng an Pembungku san Pengadukan adonan Pengukusan

beberapa aktivitas yang saling berhubungan untuk menghasilkan produk yang layak untuk dijual. Aktivitas-aktivitas tersebut antara lain:

a. Pengadukan adonan

Bagian ini bertugas mencampurkan tepung tapioka, tepung terigu, bawang putih, garam, ikan sarden, air.

b. Pembentukan

Bagian ini bertugas mencetak adonan sehingga berbentuk bulat keriting (uyel-uyel) dan terdapat jaring bolong-bolong.

c. Pengukusan

Bagian ini bertugas mengukus cetakan kerupuk agar matang. d. Penjemuran

Bagian ini bertugas untuk menjemur cetakan kerupuk agar kering dan siap digoreng.

e. Penggorengan

Bagian ini bertugas menggoreng kerupuk agar mengembang dan renyah. f. Pembungkusan

Bagian ini bertugas membungkus kerupuk yang sudah jadi untuk dipasarkan kepada konsumen.

4.2 Identifikasi Proses Produksi Kerupuk UMKM Kerupuk Cap Laksa

Proses produksi adalah kegiatan untuk mengolah bahan mentah maupun bahan setengah jadi menjadi barang jadi melalui suatu proses menggunakan sumber daya. Sumber daya yang digunakan adalah bahan baku, mesin maupun peralatan lainnya serta

sumber daya manusia yang terampil. Tahap proses produksi pada UMKM Kerupuk Cap Laksa dapat digambarkan sebagai berikut:

Gambar 4.2

Alur Kegiatan Produksi UMKM Kerupuk Cap Laksa Tahap Persiapan Tahap Pengadukan Adonan Tahap Pembentukan Tahap Pengukusan Tahap Penjemuran Tahap Penggorengan Tahap Pembungkusan

Berdasarkan Gambar 4.2 alur kegiatan produksi UMKM Kerupuk Cap Laksa dapat diuraikan sebagai berikut:

1. Tahap Persiapan

Tahap persiapan adalah tahap awal dalam proses produksi. Yang dilakukan pada tahap ini adalah menyiapkan semua bahan baku pembuatan kerupuk, mulai tepung tapioka, tepung terigu, bawang putih, garam, ikan sarden, air.

2. Tahap Pengadukan Adonan

Adonan dibuat dari tepung tapioka, tepung terigu, bawang putih, garam, ikan sarden, air. Adonan dicampur dngan mesin pengaduk selama 30 menit hingga lumat dan tercampur rata.

3. Tahap Pembentukan

Adonan yang sudah tercampur lalu ditempatkan dalam tabung press yang menggunakan sistem hidrolik untuk menekan dan membentuk memanjang. Adonan lalu keluar dari keran-keran khusus. Pembentukan dilakukan dengan terampil sehingga berbentuk bulat keriting (uyel-uyel) dan terdapat jaring bolong-bolong. 4. Tahap Pengukusan

Setelah dibentuk, kerupuk mentah ditempatkan dalam wadah khusus seperti jaring. Fungsi wadah tersebut agar air dapat masuk melalui celah-celah agar kerupuk matang. Tiap wadah kukus memuat sekitar 15 kerupuk. Pengukusan sendiri dilakukan selama 10-20 menit.

5. Tahap Penjemuran

Kerupuk kemudian dijemur hingga benar-benar kering. Kerupuk disusun pada wadah penjemuran yang bisa ditaruh sekitar 200-300 kerupuk. Penjemuran dilakukan selama 1 hari dibawah terik matahari

6. Tahap Penggorengan

Menggoreng kerupuk tidak bisa sembarangan, jika tidak kerupuk sulit mengembang. Kerupuk harus dipanaskan perlahan selama 3-5 menit. Bila sudah mengembang dipermukaan minyak baru kerupuk dipindahkan ke wajan panas. Saat di wajan panas kerupuk langsung mengembang jadi harus digoreng kurang dari 1 menit.

7. Tahap Pembungkusan

Bila sudah dingin, kerupuk dimasukkan dalam plastik pembungkus. Satu plastik berisi 10 kerupuk.

4.3 Perhitungan Harga Pokok Produksi UMKM Kerupuk Cap Laksa

4.3.1 Perhitungan Harga Pokok Produksi Kerupuk dengan Metode Perusahaan UMKM Kerupuk Cap Laksa sudah melakukan perhitungan harga pokok produksi produk kerupuk, namun perhitungan yang dilakukan masih dengan metode yang sederhana dan belum merinci seluruh biaya yang dikeluarkan dalam proses produksi. Selama bulan Januari 2015 perusahaan mampu memproduksi 24.000 bungkus . Untuk lebih jelasnya perhitungan harga pokok produksi kerupuk dapat dilihat pada Tabel 4.1

Tabel 4.1

Perhitungan Harga Pokok Produksi Kerupuk dengan Metode Perusahaan Januari 2015 No Keterangan Harga (Rp) Kebutuhan per Bulan Jumlah (Rp) 1. Tepung Tapioka 8.500/kg 1200kg 10.200.000 2. Tepung Terigu 9.000/kg 700kg 6.300.000

3. Ikan Sarden 7.500/kaleng 350kaleng 2.625.000

4. Garam 3.000/kg 25kg 75.000

5. Bawang Putih 16.000/kg 30kg 480.000

6. Minyak 9.500/kg 216kg 2.052.000

7. Kayu 300.000/mobil 5mobil 1.500.000

8. Plastik 5.000/pak 120pak 600.000

9. Cetak Kertas Merk 500/lembar 1200lembar 600.000

10 Rafia 20.000/gulung 5gulung 100.000

11 Biaya Tenaga Kerja Estimasi Perusahaan 10.000.000

Total Biaya 34.532.000

Jumlah Produksi Kerupuk Bulan Januari (Bungkus) 24.000

Harga Pokok Produksi Per Bungkus Kerupuk 1.438,83

Sumber: Data diolah UMKM Kerupuk Cap Laksa, 2015.

Pada Tabel 4.1 diketahui bahwa harga pokok produksi kerupuk sebesar Rp 1.438,83 yang diperoleh dari total biaya dibagi jumlah produksi.

4.3.2 Perhitungan Harga Pokok Produksi Kerupuk dengan Metode Full Costing

Menghitung harga pokok produksi yaitu akumulasi biaya-biaya yang dibebankan pada produk yang dihasilkan oleh perusahaan. Metode yang digunakan dalam perhitungan harga pokok produksi adalah metode full costing. Metode full costing adalah metode penentuan harga pokok produk yang membebankan seluruh biaya produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik, baik yang bersifat variable maupun tetap.

Penelitian yang dilakukan pada UMKM Kerupuk Cap Laksa selama bulan Januari 2015 perusahaan mampu memproduksi 24.000 bungkus kerupuk. Untuk memproduksi 24.000 bungkus kerupuk, perusahaan membutuhkan bahan baku yaitu tepung tapioka 1200kg, tepung terigu 700kg, ikan sarden 350kaleng. Perincian pembuatan kerupuk adalah sebagai berikut:

1. Biaya Bahan Baku

Biaya bahan baku utama yang digunakan dalam proses produksi kerupuk adalah tepung tapioka, tepung terigu dan ikan sarden. Harga tepung tapioka, tepung terigu dan ikan sarden pada bulan Januari 2015 sebesar Rp. 8.500, Rp. 9.000 dan Rp 7.500. Untuk rincian biaya bahan baku yang dikeluarkan untuk memproduksi kerupuk selama bulan Januari 2015 disajikan pada Tabel 4.2.

Tabel 4.2

Pengeluaran Biaya Bahan Baku Kerupuk Selama Bulan Januari 2015

Keterangan Pemakaian (kg) Harga (Rp) Total Biaya (Rp) Tepung Tapioka 1.200 8.500/kg 10.200.000 Tepung Terigu 700 9.000/kg 6.300.000

Ikan Sarden 350 7.500/kaleng 2.625.000

Jumlah 19.125.000

Sumber: Data diolah UMKM Kerupuk Cap Laksa, 2015.

Berdasarkan tabel 4.2 UMKM Kerupuk Cap Laksa memproduksi kerupuk selama bulan Januari 2015 yang terdapat 25 hari masa kerja membutuhkan 1200kg tepung tapioka, 700kg tepung terigu dan 350kaleng ikan sarden. Dari perhitungan tersebut keseluruhan biaya yang dikeluarkan untuk membeli tepung tapioka, tepung terigu dan ikan sarden dalam waktu satu bulan sebesar Rp 19.125.000

2. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung adalah biaya balas jasa yang diberikan kepada tenaga kerja yang secara langsung turut ikut mengerjakan produksi kerupuk. UMKM Kerupuk Cap Laksa mempunyai karyawan sebanyak 10 orang. Jam kerja UMKM Kerupuk Cap Laksa dimulai dari pukul 07.00-18.00. Sedangkan masa kerja dalam 1 minggu adalah 6 hari kerja, hari minggu libur. Rincian biaya tenaga kerja langsung disajikan pada Tabel 4.3.

Tabel 4.3

Biaya Tenaga Kerja Langsung Selama Bulan Januari 2015

Jumlah TKL

Gaji Pokok Per Bulan (Rp)

Total Biaya (Rp)

10 Orang 1.000.000 10.000.000

Jumlah 10.000.000

Sumber: Data diolah UMKM Kerupuk Cap Laksa, 2015.

Berdasarkan tabel 4.3 biaya tenaga kerja langsung yang dikeluarkan selama bulan Januari sebesar Rp. 10.000.000 jadi tiap karyawan mendapatkan gaji sebesar Rp. 1.000.000 tiap bulan.

3. Biaya Overhead Pabrik

Biaya overhead merupakan biaya yang secara tidak langsung mempengaruhi proses produksi. Biaya overhead pabrik adalah keseluruhan biaya selain biaya bahan baku langsung dan biaya tenaga kerja langsung. Macam-macam biaya overhead pabrik yang timbul dalam proses produksi selain yang termasuk biaya bahan baku dan biaya tenaga kerja langsung yang digunakan selama proses produksi kerupuk di UMKM Kerupuk Cap Laksa adalah sebagai berikut:

a. Biaya Bahan Penolong

Bahan penolong adalah bahan yang tidak menjadi bagian produk jadi atau bahan yang meskipun menjadi bagian produk jadi tetapi nilainya relatif kecil. Bahan penolong dalam produksi kerupuk antara lain adalah bawang putih, garam, minyak dan kayu. Rincian biaya bahan penolong disajikan pada Tabel 4.4.

Tabel 4.4

Biaya Bahan Penolong Selama Bulan Januari 2015

Keterangan Harga (Rp) Pemakaian Total Biaya (Rp) Bawang Putih 16.000/kg 30 kg 480.000 Garam 3.000/kg 25 kg 750.000 Minyak 9.500/kg 216kg 2.052.000

Kayu 300.000/mobil 5mobil 1.500.000

Jumlah 4.782.000

Sumber: Data diolah UMKM Kerupuk Cap Laksa, 2015.

b. Biaya Listrik

Listrik digunakan oleh UMKM Kerupuk Cap Laksa untuk mendukung kegiatan produksi. Listrik biasanya digunakan sebagai penerangan dan mengoperasikan mesin. Biaya listrik yang dikeluarkan UMKM Kerupuk Cap Laksa pada bulan Januari sebesar Rp 350.000. Rincian biaya listrik disajikan pada Tabel 4.5

Tabel 4.5

Biaya Listrik Selama Bulan Januari 2015

Keterangan

Total Biaya (Rp)

Biaya Listrik 350.000

Jumlah 350.000

c. Biaya Pemakaian Air

Air biasanya digunakan sebagai campuran dalam pembuatan adonan kerupuk, selain itu juga digunakan sebagai sarana kebersihan para karyawan seperti untuk mencuci tangan. Biaya pemakaian air yang dikeluarkan UMKM Kerupuk Cap Laksa pada bulan Januari sebesar Rp 125.000. Rincian biaya pemakaian air disajikan pada Tabel 4.6.

Tabel 4.6

Biaya Pemakaian Air Selama Bulan Januari 2015

Keterangan

Total Biaya (Rp)

Biaya Pemakaian Air 125.000

Jumlah 125.000

Sumber: Data diolah UMKM Kerupuk Cap Laksa, 2015. d. Biaya Perawatan dan Pemeliharaan Mesin

Biaya perawatan mesin dilakukan untuk menjaga mesin dan agar lebih tahan lama. Terdapat 2 mesin yang digunakan dalam kegiatan produksi diantaranya mesin adon (2unit), mesin pencetakan (2 unit). Biaya perawatan mesin yang dikeluarkan antara lain biaya pembelian pelumas. Rincian biaya perawatan mesin disajikan pada Tabel 4.7.

Tabel 4.7

Biaya Perawatan dan Pemeliharaan Mesin Selama Bulan Januari 2015

Keterangan Total Biaya (Rp) Mesin Adon 50.000 Mesin Pencetakan 40.000 Jumlah 90.000

Sumber: Data diolah UMKM Kerupuk Cap Laksa, 2015.

e. Beban Penyusutan Mesin, Peralatan dan Bangunan

Dalam menentukan umur ekonomis penulis menggunakan UU No 36 Tahun 2008 Pasal 11 ayat 8 dan Peraturan Menteri Keuangan Republik Indonesia Nomor 96/PMK.03/2009. Penyusutan dari peralatan, mesin, dan bangunan inilah yang mengakibatkan adanya suatu biaya yang disebut dengan biaya penyusutan. Dalam kegiatan produksi penggunaan peralatan, mesin dan bangunan akan mengalami penyusutan dengan nilai sisa 10% dari perusahaan. Rumus perhitungannya adalah sebagai berikut:

Rincian beban penyusutan mesin, peralatan dan bangunan disajikan pada Tabel 4.8 dan Tabel 4.9.

Tabel 4.8

Beban Penyusutan Mesin, Peralatan dan Bangunan Per Tahun

Keterangan Total (Unit) Harga Per Unit (Rp) Total Harga Beli (Rp) Nilai Sisa (10%) Umur Ekonomis (Tahun) Beban Penyusutan Per Tahun (Rp) Mesin Adon 2 25.000.000 50.000.000 5.000.000 8 5.625.000 Mesin cetakan 2 25.000.000 50.000.000 5.000.000 8 5.625.000 Dandang Pengukus 1 1.000.000 1.000.000 100.000 4 225.000 Bangunan 1 200.000.000 200.000.000 20.000.000 20 9.000.000

Jumlah beban penyusutan per tahun 20.475.000

Sumber: Data diolah UMKM Kerupuk Cap Laksa, 2015.

Tabel 4.9

Beban Penyusutan Mesin, Peralatan dan Bangunan Per Bulan

Keterangan Beban Penyusutan Per Tahun (Rp) Beban Penyusutan Per Bulan (Rp) Beban penyusutan mesin,

peralatan dan gedung

20.475.000 1.706.250

Berdasarkan Tabel 4.8 dan Tabel 4.9 diketahui bahwa beban penyusutan mesin, peralatan dan bangunan selama satu tahun sebesar Rp 20.475.000. Jadi beban penyusutan mesin, peralatan dan bangunan per bulan sebesar Rp 1.706.250. Selama bulan Januari 2015 UMKM Kerupuk Cap Laksa mengeluarkan biaya penyusutan sebesar Rp 1.706.250.

Jadi, total biaya overhead pabrik yang digunakan selama bulan Januari adalah jumlah dari biaya bahan penolong, biaya listrik, biaya pemakaian air, biaya perawatan dan pemeliharaan mesin serta biaya penyusutan mesin, peralatan, dan bangunan. Untuk lebih jelasnya dapat dilihat pada tabel 4.10.

Tabel 4.10

Biaya Overhead Pabrik Januari 2015

Keterangan

Total Biaya (Rp)

Biaya Bahan Penolong 4.782.000

Biaya Listrik 350.000

Biaya Pemakaian Air 125.000

Biaya Perawatan dan Pemeliharaan Mesin 90.000 Biaya Penyusutan Mesin, Peralatan dan Bangunan 1.706.250

Jumlah 7.053.250

Sumber: Data diolah UMKM Kerupuk Cap Laksa, 2015.

Setelah diketahui besarnya biaya bahan penolong dan biaya overhead pabrik maka dapat dilakukan perhitungan harga pokok produksi per bungkus kerupuk. Perhitungan harga pokok produksi menggunakan metode full costing disajikan pada Tabel 4.11.

Tabel 4.11

Perhitungan Harga Pokok Produksi dengan Metode Full Costing Januari 2015

Keterangan Total Biaya (Rp)

Biaya Bahan Baku 19.125.000

Biaya Tenaga Kerja Langsung 10.000.000

Biaya Overhead Pabrik 7.053.250

Total Biaya 36.178.250

Jumlah Produksi 24.000

Harga Pokok Produksi per bungkus Kerupuk 1.507,43 Sumber: Data diolah UMKM Kerupuk Cap Laksa, 2015.

Dari Tabel 4.11 dapat dilihat bahwa harga pokok produksi per bungkus kerupuk sebesar Rp 1.507,43 yang diperoleh dari total biaya dibagi dengan jumlah produksi. 4.4 Perhitungan Harga Jual Menggunakan Metode Perusahaan dan Metode

Full Costing

Tabel 4.12

Perhitungan Harga Jual Menurut Metode Perusahaan Januari 2015

Keterangan Total Biaya

Biaya Produksi Rp 34.532.000 Presentase Laba 30% Rp 10.359.600 Total Biaya Rp 44.891.600 Jumlah Produksi 24.000 Harga Jual Rp 1.870,48

Tabel 4.13

Perhitungan Harga Jual Menurut Metode Full Costing Januari 2015

Keterangan Total Biaya

Biaya Produksi Rp 36.178.250 Presentase Laba 30% Rp 10.853.475 Total Biaya Rp 47.031.725 Jumlah Produksi 24.000 Harga Jual Rp 1.959,66

Sumber : Data diolah UMKM Kerupuk Cap Laksa, 2015.

Dari Tabel 4.12 dan Tabel 4.13 dapat diketahui bahwa terdapat perbedaan harga jual dari kedua metode perhitungan harga pokok produksi antara metode perusahaan dan metode Full Costing. Perhitungan Harga Jual menggunakan metode perusahaan sebesar Rp 1.870,48 dan perhitungan harga jual menggunakan metode Full Costing sebesar Rp 1.959,66.

4.5 Perbandingan Hasil Perhitungan Harga Pokok Produksi Menggunakan Metode Perusahaan dan Metode Full Costing

Berdasarkan perhitungan sebelumnya, dapat dianalisis perbedaan antara perhitungan harga pokok produksi yang dilakukan menggunakan metode perusahaan dengan yang dilakukan menggunakan metode full costing. Perbedaan antara kedua metode tersebut dapat dilihat pada Tabel 4.14

Tabel 4.14

Perbandingan Hasil Perhitungan Harga Pokok Produksi Menggunakan Metode Perusahaan dan Metode Full Costing

Keterangan

Perhitungan Harga Pokok Produksi

Selisih Kesimpulan Metode

Perusahaan

Metode Full Costing

Biaya Bahan baku Rp 24.532.000 Rp 19.125.000 Rp 5.407.000 Pada metode perusahaan, biaya bahan baku dan bahan penolong dialokasikan menjadi satu

Biaya Tenaga Kerja langsung Rp 10.000.000 Rp 10.000.000 Rp 0

Biaya Bahan Penolong Rp 0 Rp 4.782.000 Rp 4.782.000 Pada metode perusahaan biaya bahan penolong dialokasikan menjadi satu dengan biaya bahan baku

Biaya Listrik Rp 0 Rp 250.000 Rp 250.000 Pada metode perusahaan , biaya listrik tidak dihitung tetapi dibebankan di rumah tangga Biaya Pemakaian Air Rp 0 Rp 125.000 Rp 125.000 Pada metode

perusahaan, biaya air tidak dihitung tetapi dibebankan di rumah tangga

Biaya Perawatan dan Pemeliharaan Mesin

Rp 0 Rp 90.000 Rp 90.000

Biaya Penyusutan Mesin, Peralatan dan Bangunan

Rp 0 Rp 1.706.250 Rp 77.284,5 Harga Pokok Produksi Per

Bulan

Rp 34.532.000 Rp 36.178.250 Rp 1.646.250

Harga Pokok Produksi Per Bungkus

Rp 1.438,83 Rp 1.507,43 Rp 64,43

Harga Jual Per Bungkus Rp 1.870,48 Rp 1.959,66 Rp 89,18

Keuntungan Rp 431,65 Rp 452.23 Rp 20,58 Selisih keuntungan terpaut sedikit tetapi apabila dikalikan jumlah produsi yang dihasilkan,

keuntungan akan signifikan Sumber: Data diolah UMKM Kerupuk Cap Laksa, 2015.

Dari Tabel 4.14 dapat diketahui bahwa terdapat perbedaan nilai yang dihasilkan dari kedua metode perhitungan harga pokok produksi antara metode perusahaan dan metode Full Costing. Perhitungan harga pokok produksi menggunakan metode perusahaan selama sebulan sebesar Rp 34.532.000 dan harga pokok produksi per bungkusnya sebesar Rp 1.438,83 sedangkan dengan metode Full Costing harga pokok produksi selama sebulan sebesar Rp 36.178.250 dan harga pokok produksi per bungkusnya sebesar Rp 1.507,43 sehingga menghasilkan selisih perbulan sebesar Rp 1.646.250 dan selisih per bungkusnya sebesar Rp 64,43. Perhitungan harga jual kerupuk menggunakan metode perusahaan sebesar Rp 1.870,48 dan harga jual kerupuk menggunakan metode Full Costing sebesar Rp 1.959,66 sehingga menghasilkan selisih sebesar Rp 89,18 per bungkus kerupuk. Keuntungan yang didapat UMKM Kerupuk Cap Laksa dengan metode perusahaan dan dengan metode Full Costing terpaut sebesar Rp 20,58 per bungkus.

Diketahui bahwa perhitungan harga pokok produksi dan perhitungan harga jual dengan metode perusahaan dan metode Full costing memiliki perbedaan. Pada perhitungan harga pokok produksi dan perhitungan harga jual dengan metode Full costing harga pokok produksi dan harga jual yang dihasilkan lebih besar dibandingkan perhitungan harga pokok produksi dan harga jual dengan metode perusahaan. Hal ini karena dengan menggunakan metode Full costing semua biaya dirinci secara jelas, baik itu biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

Sedangkan pada perhitungan harga pokok produksi dan perhitungan harga jual dengan metode perusahaan harga pokok produksi dan harga jual yang dihasilkan lebih kecil karena perusahaan tidak memasukkan biaya overhead pabrik secara rinci ke dalam

biaya produksinya. Untuk biaya listrik, biaya air, biaya penyusutan mesin, peralatan dan bangunan dan biaya pemeliharaan mesin tidak dibebankan oleh perusahaan oleh karena itu perhitungan biaya produksi dan perhitungan harga jual dengan metode perusahaan lebih kecil sehingga UMKM Kerupuk Cap Laksa mengalami kerugian karena selama ini UMKM Kerupuk Cap Laksa menetapkan harga jual yang kurang tepat dan akurat.

Oleh karena itu, untuk menghindari kesalahan dalam perhitungan harga pokok produksi dan penentuan harga jual diperlukan suatu metode yang baik. Metode yang tepat digunakan dalam UMKM Kerupuk Cap Laksa untuk menghitung harga pokok produksi dan harga jual adalah metode Full Costing. Dengan menerapkan metode ini diharapkan akan membantu UMKM Kerupuk Cap Laksa dalam penentuan harga pokok produksi dan harga jual agar menghasilkan perhitungan yang lebih tepat dan akurat.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian yang telah dilakukan penulis pada UMKM Kerupuk Cap Laksa, penulis mengambil kesimpulan sebagai berikut:

1. Di dalam perhitungan harga pokok produksi perusahaan, terdapat komponen biaya overhead pabrik yang belum dibebankan dan biaya yang seharusnya tidak dibebankan. Biaya yang belum dibebankan diantaranya biaya listrik, biaya air, biaya pemeliharaan mesin dan biaya penyusutan mesin, peralatan dan bangunan. Sedangkan biaya yang tidak seharusnya dibebankan adalah biaya plastik, biaya cetak kertas merk dan biaya rafia, ketiga biaya tersebut seharusnya dibebankan pada biaya pemasaran yang merupakan bagian dari biaya non produksi. Perhitungan harga pokok produksi kerupuk per bungkus menurut UMKM Kerupuk Cap Laksa sebesar Rp 1.438,83.

2. Perhitungan harga pokok produksi kerupuk per bungkus dengan metode Full Costing sebesar Rp.1.507,43. Perhitungan ini diperoleh biaya produksi yang lebih tinggi karena biaya yang ada dalam proses produksi tersebut dihitung secara teliti dan rinci. Perbedaan biaya produksi ini disebabkan karena perhitungan metode perusahaan tidak merinci semua biaya overhead pabrik sehingga didapat perhitungan harga pokok produksi dengan menggunakan metode Full Costing biaya lebih tinggi.