Analisis Penerapan Metode

Gross Up

PPh Pasal 21 sesuai PSAK

46 untuk Meminimalkan PajakPenghasilan Badan

(StudiKasus pada PT. XYZ)

Anisa Fitria Islamy1*, Deasy Ervina21,2, Program Studi Akuntansi, Fakultas Ekonomi, Universitas Hasyim Asy’ari.

Jl Iriyan Jaya 55 Tebuireng, Diwek, Jombang 874684, Jombang Indonesia Email: anisafitriaislamy@gmail.com

Abstract

Since Law Number 36 of 2008 regultes General Provisions and Taxprayers in payin mandatory contributions to the government as well as receiving all forms of convenience to taxprayers in the tax process.

The purpose of this research is to find out the calculation of Article 21 Gross Up Method Income Tax according to PSAK 46 can Minimize Corporate Income Tax at PT. Treston.

As for the type of research used is qualitative reaserch where researchers look for employee salary document at PT. Treston to calculate of Article 21 Income Tax allowance using the Gross Up Method.

The conclusion of this study is the Gross Up Method proposed by researchers can facilitate the company in finding tax benefits for permanent employee at PT. XYZ.

Keywords: Gross Up Method; Income Tax Article 21; PSAK 46

Abstrak

Sejak adanya UU Nomor36 Tahun2008 yang mengatur KetentuanUmum dan TataCara Perpajakan untuk mempermudah Wajib Pajak dalam membayar kontribusi wajib kepada pemerrintah serta diberikan segala bentuk kemudahan kepada Wajib Pajak dalam proses perpajakan.

Tujuan dilakukannya penelitian ini adalah untuk mengetahui perhitungan Metode Gross Up PPh pasal 21 sesuai PSAK 46 sehingga dapat meminimalkan Pajak Penghasilan badan pada PT. XYZ.

Adapun jenis penelitian yng digunakan yaitu penelitian kualitatif dimana peneliti mencari data gaji karyawan pada PT. XYZ untuk menghitung tunjangan PPh 21 menggunakan metode Gross Up.

Kesimpulan dari penelitian ini adalah metode Gross Up yang diusulkan oleh peneliti dapat mempermudah perusahaan dalam mencari tunjangan pajak untuk karyawan tetap pada PT. XYZ.

PENDAHULUAN

Pajak berdasarkan pada Undang-Undang KUP Nomor28 Tahun2007 Pasal 1 ayat 1 adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,dengan tidak mendapatkan imbalan secra langsung dan digunakan umtuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Pajak bagi pemerintah merupakan penerimaan sedangkan bagi perusahaan merupakan beban. Sehingga banyak perusahaan melakukan strategi maupun usaha-usaha untuk mengurangi beban pajak.

Keuntungan usaha perusahaan bisa bertambah dengan mengurangi biaya-biayanya, jika biaya yang ditanggung perusahaan kecil maka pajak yang ditanggung perusahaan akan besar sehingga berpengaruh terhadap keuntungan perusahaan.

Tax Planning atau biasa dikenal dengan perencanaan pajak, yang dimana dilakukan dengan tepat dapat membantu perusahaan untuk membayar pajak dengan efisien. Perencanaan pajak dapat dimanfaatkan oleh perusahaan untuk melakukan manajemen perpajakan dengan baik. Tax Planning yang dimaksud adalah tax planning yang tidak melanggar peraturan perpajakan atau yang diperbolehkan oleh undang-undang perpajakan.

Tax avoidance atau penghindaran pajak adalah upaya yang dilakukan untuk mengurangi atau meminimalisir beban pajak dengan cara yang diperbolehkan oleh undang-undang perpajakan, jadi tax avoidance ini bisa dikatakan cara yang legal untuk mengurangi beban pajak perusahaan tanpa melanggar peraturan perpajakan. Sehingga untuk mengurangi pajak dengan cara yang diperbolehkan oleh Undang-Undang maka perusahaan dapat menerapkan Perencanaan Pajak dengan menggunakan Pajak Penghasilan Pasal 21 yang sesuai dengan PSAK 46 di mana PSAK 46 mengatur mengenai Pajak Penghasilan. Selain mencari keuntungan, perusahaan juga perlu memperhatikan karyawannya. Jadi dengan memberikan gaji maupun tunjangan yang sesuai kepada karyawan maka nantinya karyawan akan lebih termotivasi lagi dalam bekerja sehingga kinerja karyawan akan menjadi lebih baik.

Menurut Pohan (2016) dalam pembebanan pajak PPh 21 terdapat tiga metode perhitungan PPh 21: metode Gross yitu PPh 21 ditanggung perusahaan, metode Net yaitu PPh 21 ditanggung perusahaan atau pemberi kerja, dan metode

Gross Up yaitu PPh 21 diberikan dalam bentuk tunjangan. Perusahaan dapat mengalihkan memberikan dalam bentuk tunjangan lainnya untuk mengurangi penghasilan kena pajak (PKP). Sehingga perusahaan dapat menggunkaan metode

Gross Up. Dengan diterapkannya metode GrossUp ini nantinya perusahaan akan memberikan tunjangan pada karyawan yang jumlahnya sama besar dengan PPh 21

yang dipotong dari karyawan. Cara ini merupakan cara yang legal yang dapat membantu perusahaan dalam meminimalkan beban pajak.

PT. XYZ merupakan salah satu sub kontraktor dari Pertamina yang memberikan jasa sewa atas angkutan bahan bakar minyak ke tiap-tiap SPBU yang ditunjuk oleh pertamina. PT. XYZ pada dasarnya sudah menerapkan perencanaan pajak (tax planning), tetapi dari pihak perusahaan masih menggunakan metode yang memang diformulasikan sendiri untuk meminimalkan beban pajak yang menggunakan PPh Pasal 21, tetapi formula yang digunakan yakni dengan menggunakan perhitungan persamaan matematika yang dibuat sedemikian rupa untuk meminimalkan beban pajak sehingga membuat waktunya terlalu lama untuk menghitung PPh Pasal 21, karena memang pembayaran pajak paling lambat tanggal 10 dan pelaporannya tanggal 20. Oleh karena itu, dari peneliti memberikan formulasi perhitungan yang lebih mudah dan cepat sehingga bisa lebih efektif dan jauh dari sanksi ataupun denda.

METODE PENELITIAN

Penelitian ini mengunakan metode penelitian kualitatif pendekatan deskriptif, jadi pada penelitian ini nantinya akan menjelaskan perhitungan mana yang lebih efektif antara perhitungan metode gross up atau formulasi perhitungan dari perusahaan.

Pada penelitian ini peneliti menggunakan dua jenis data, yang pertama data kualitatif yang berupa latar belakang dari perusahaan, kemudian visi dan misi perusahaan, lalu struktur organisasi perusahaan dan kebijakan yang berkaitan dengan perusahaan, dan yang kedua data kuantitatif berupa daftar gaji kayawan, kemudian perhitungan PPh pasal 21. Pada penelitian ini juga terdapat dua sumber data yakni data primer dan sekunder. Data primer menurut Sekaran dan Bougie (2017), Data primer (primary data) mengacu kepada informasi yang diperoleh secara langsung (dari tangan pertama) oleh peneliti yang terikat dengan variabel keterkaitan untuk tujuan tertentu dari studi, kemudian data primer pada penelitian ini adalah data yang diperoleh secara langsung oleh penulis dari PT. XYZ. Sedangkan data sekunder menurut Sugiyono (2017), Data sekunder adalah sumber data yang diperoleh secara tidak langsung, kemudian data sekunder dalam penelitian ini berupa buku-buku literatur yang berhubungan dengan penelitian, jurnal penelitian, Undang-undang yang mengatur tentang perhitungan PPh Pasal 21 dan data pendukung lainnya.

Teknik pengumpulan yang digunakan yakni penelitian pustaka dan penelitian lapangan. Sedangkan teknik analisis data pada penelitian ini, Menurut Bogdan dalam Sugiyono (2017), yaitu sebagai proses untuk mencari dan menyusun data secara sistematis yang didapatkan dari wawancara, catatan

lapangan, dan lainnya, sehingga akan mudah untuk dipahami, serta dapat diinformasikan kepada orang lain. Jadi dalam penelitian ini peneliti akan mengumpulkan data-data dan informasi dari PT. XYZ.

HASIL DAN PEMBAHASAN

Analisis perhitungan tunjangan pajak (metode gross up) dan PPhPasal 21. 1. Analisis Perhitungan PPh Pasal 21 Sebelum Dimasukkan Tunjangan

a. Nama: GW Gaji Pokok Rp 5.007.000 Tunjangan: Pengobatan Rp 250.000 Jabatan Rp 950.000 + Penghasilan/bln Rp 6.207.000 Penghasilan/thn Rp 6.207.000 x 12 = Rp 74.484.000 Biaya Jabatan 5% = Rp 3.724.200- Penghasilan Netto = Rp 70.759.800 PTKP K/2 = Rp 67.500.000- PKP = Rp 3.259.000

(hasil PKP dilakukan Pembulatan ke bawah, PKP= Rp 3.259.800 maka pembulatan= Rp 3.259.000) PPh Terutang: PPh 21 5% x Rp 3.259.000 = Rp 162.950 PPh 21/bln Rp 162.950 : 12 = Rp 13.579 b. Nama: LDT Gaji Pokok Rp 11.250.000 Tunjangan: Pengobatan Rp 1.670.975 Jabatan Rp 1.300.000 + Penghasilan/bln Rp 14.220.975 Penghasilan/thn Rp14.220.975x 12 = Rp170.651.700 Biaya Jabatan 5% = Rp 6.000.000- Penghasilan Netto = Rp164.651.700 PTKP TK/1 = Rp 63.000.000- PKP = Rp101.651.000

(hasil PKP dilakukan Pembulatan ke bawah, PKP= Rp 101.651.700 maka pembulatan= Rp 101.651.000)

PPh 21 5% x Rp50.000.000 =Rp 2.500.000 15%x Rp51.651.000=Rp 7.747.650

=Rp 10.247.650 PPh 21/bln Rp 10.247.650: 12 = Rp 853.971

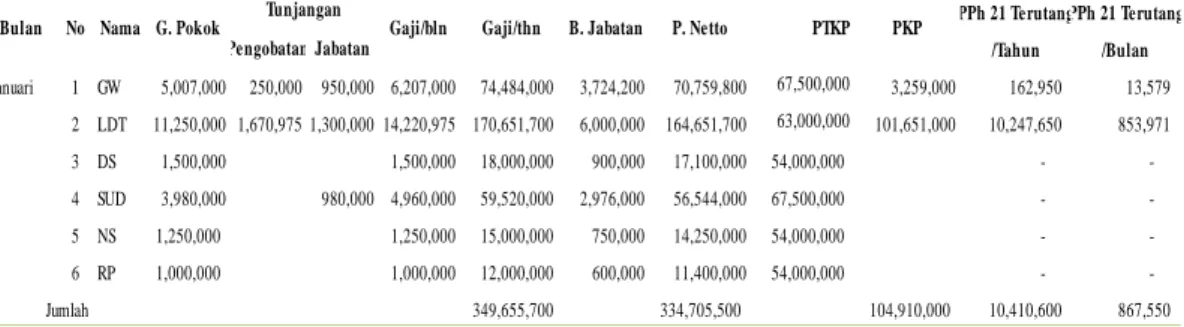

Perhitungan di atas juga berlaku kepada seluruh karyawan di PT. XYZ. Berdsarkan perhitungan diatas, dapat dilihat jumlah PPh Pasal 21 sebelum dimasukkan tunjangan pajak. Dibawah ini merupakan tabel PPh Pasal 21 sebelum dimasukkannya tunjangan pajak pada bulan Januari.

Tabel 1 Perhitungan PPh 21 Tanpa Tunjangan Pajak Pada PT. XYZ Tahun 2019

PPh 21 TerutangPPh 21 Terutang

Pengobatan Jabatan /Tahun /Bulan

Januari 1 GW 5,007,000 250,000 950,000 6,207,000 74,484,000 3,724,200 70,759,800 67,500,000 3,259,000 162,950 13,579 2 LDT 11,250,000 1,670,975 1,300,000 14,220,975 170,651,700 6,000,000 164,651,700 63,000,000 101,651,000 10,247,650 853,971 3 DS 1,500,000 1,500,000 18,000,000 900,000 17,100,000 54,000,000 - -4 SUD 3,980,000 980,000 4,960,000 59,520,000 2,976,000 56,544,000 67,500,000 - -5 NS 1,250,000 1,250,000 15,000,000 750,000 14,250,000 54,000,000 - -6 RP 1,000,000 1,000,000 12,000,000 600,000 11,400,000 54,000,000 - -349,655,700 334,705,500 104,910,000 10,410,600 867,550 Jumlah PKP Nama Tunjangan

Bulan No G. Pokok Gaji/bln Gaji/thn B. Jabatan P. Netto PTKP

(Sumber: Olah Data, 2020)

2. Analisis Perhitungan TunjanganPajak dengan MenggunakanMetode Gross Up

Penerapan metode gross up dalam menghitung besarnya tunjangan pajak tergantung dari besarnya penghasilan kena pajak (PKP) pegawai tetapnya dan masuk ke lapisan berapa penghasilan kena pajak tersebut. ini merupakan rumus metode gross up yang digunakan untuk menghitung tunjangan pajak :

Tabel 2 Lapisan PKP PPh Pasal 21 dalam MetodeGross Up

Yang sesuai dengan UU PPh No. 36 Tahun 2008

Penghasilan Kena Pajak Tunjangan PPh 21 (PKP) PKP s.d. Rp 50.000.000 1/0,95 (PKP x 5%) PKP >Rp 50.000.000 1/0,85 ((PKP x 15%) – 5 Juta) s.d.Rp 250.000.000 PKP > Rp 250.000.000 1/0,75 ((PKP x 25%) – 30 Juta) s.d. Rp 500.000.000 PKP >Rp 500.000.000 1/0,70 ((PKP x 30%) – 55 Juta) (Sumber: Pohan, 2016)

Di bawah ini penulis akan menghitung besarnya tunjangan pajak yang akan diberikan untuk karyawan tetap dengan menggunakan metode gross up pada PT Treston Surabaya. Dalam perhitungan ini peneliti akan mengunakan data gaji dari Bapak GW (K/3) dan Bapak LDT (TK/1) sebagai pegawai tetap pada PT. Treston yang dimana penghasilan netto nya melebihi PTKP.

a. GW Lapisan ke-1 = (𝑃𝐾𝑃 𝑥 5%) 0,95

=

(𝑅𝑝 3.259.000 𝑥 5%) 0,95= Rp 171.526

= Rp 171.526 : 12 = Rp 14.294Tunjangan Pajak Pertahun = Rp 171.526 Tunjangan Pajak Perbulan = Rp14.294 b. LDT Lapisan ke-2 = (𝑃𝐾𝑃 𝑥 15%)− 𝑅𝑝 5.000.000 0,85

=

(𝑅𝑝 101.651.000 𝑥 15%)− 𝑅𝑝 5.000.000 0,85=

𝑅𝑝 10.247.650 0,85 = Rp 12.056.059 = Rp 12.056.059 : 12 = Rp 1.004.672Tunjangan Pajak Pertahun = Rp 12.056.059 Tunjangan Pajak Perbulan = Rp 1.004.672

Perhitungan tunjangan dengan menggunakan metode gross up diatas juga berlaku terhadap karyawan tetap di PT. XYZ. Rekapitulasi perhitungan tunjangan -tunjangan pajak berdasarkan metode Gross Up bagi karyawan tetap PT. XYZ.

Tabel 3 Rekapitulasi Perhitungan Tunjangan Pajak Dengan Menggunakan Metode Gross Up

Bapak GW Bapak LDT DS SUD NS RP Januari Rp 14,294 Rp 1,004,672 0 0 0 0 Februari Rp 11,368 Rp 832,627 0 0 0 0 Maret Rp 13,320 Rp 923,554 0 0 0 0 April Rp 11,368 Rp 846,569 0 0 0 0 Mei Rp 226,404 Rp 2,144,583 0 0 0 0 Juni Rp 10,395 Rp 1,010,083 0 0 0 0 Juli Rp 14,294 Rp 982,451 0 0 0 0 Agustus Rp 14,294 Rp 908,333 0 0 0 0 September Rp 13,320 Rp 873,039 0 0 0 0 Oktober Rp 14,294 Rp 1,023,039 0 0 0 0 November Rp 13,320 Rp 908,333 0 0 0 0 Total Rp 356,671 Rp 11,457,283 0 0 0 0 Bulan PPh 21

(Sumber: Olah data, 2020)

Berdasarkan Tabel di atas Bpk LDT akan menerima tunjangan lebih besar, karena sesuai dengan penghsilan yang diterimanya.

3. Analisis Perhitungan PPh Pasal 21 Setelah dimasukkan Tunjangan Pajak Berdasarkan perhitungan PPh Psal 21 dengan dimasukkannya tunjangan pajak yang telah dihitung denganmenggnakan metodee Gross Up sebagai berikut: a. Nama: GW Gaji Pokok Rp 5.007.000 Tunjangan: Pajak (PPh 21) Rp 14.294 Pengobatan Rp 250.000 Jabatan Rp 950.000 + Penghasilan/bln Rp 6.221.294 Penghasilan/thn Rp 6. 221.294x 12 = Rp 74.655.528 Biaya Jabatan 5% = Rp 3.732.776- Penghasilan Netto = Rp 70.922.752 PTKP K/- = Rp 67.500.000- PKP = Rp 3.422.000

(hasil PKP dilakukan Pembulatan ke bawah, PKP= Rp 3.422.752 maka pembulatan= Rp 3.422.000)

PPh Terutang:

PPh 21 5% x Rp 3.422.000 = Rp 171.100

PPh 21/bln Rp 171.100 : 12 = Rp 14.258 (selisih tunjangan pajak dengan PPh 21= Rp 36) b. Nama: LDT

Gaji Pokok Rp 11.250.000 Tunjangan:

Pajak (PPh 21) Rp 1.004.672 Pengobatan Rp 1.670.975 Jabatan Rp 1.300.000 + Penghasilan/bln Rp 15.225.629 Penghasilan/thn Rp15.225.629x12= Rp1782.707.548 Biaya Jabatan 5% = Rp 6.000.000- Penghasilan Netto = Rp176.707.548 PTKP K/- = Rp 63.000.000- PKP = Rp113.707.000

(hasil PKP dilakukan Pembulatan ke bawah, PKP= Rp 113.707.548 maka pembulatan= Rp 113.707.000)

PPh Terutang:

PPh 21 5% x Rp50.000.000 =Rp 2.500.000

15%xRp 63.707.000 =RP 9.557.050 PPh 21/bln Rp 12,056.050:12 = Rp 1.004.671 (selisih tunjangan pajak dengan PPh 21= Rp 1)

Berdasarkan perhitungan diatas, terjadi selisih antara perhitungan dari rumus metode gross up dan perhitungan PPh Pasal 21 setelah memasukkan unsur tunjangan pajak (Gross Up). Dalam perhitungan tersebut, untuk Bapak GW pada tunjangan pajaknya Rp 14.294, PPh 21 Rp 14.258 terdapat selisih sebesar Rp 36. Kemudian untuk Bapak LDT diperoleh tunjangan pajak Rp 1.004.672 dan PPh 21 Rp 1.004.672 terdapat selisih Rp 1, yang dimana selisih tersebut disebabkan oleh faktor pembulatan dari penghasilan kena pajak (PKP). Jadi angka selisih tersebut nantinya akan mengurangi jumlah tunjangan pajak.

Berdasarkan perhitungan diatas, dapat dilihat jumlah PPh Pasal 21 sebelum dimasukkan tunjangan pajak. Dibawah ini merupakan perhitunan PPh Pasal 21 setelah dimasukkan tunjanan pajak.

Tabel 4 Perhitungan PPh 21 Karyawan Setelah dimasukkan Tunjangan Pajak

Tunjangan PPh 21 PPh 21 Selisih Tunjangan T. Pajak Pengobatan Jabatan terutang/thn terutang/bln Pajak dengan PPH/bln Januari 1 GW 5,007,000 14,294 250,000 950,000 6,221,294 74,655,528 3,732,776 70,922,752 67,500,000 3,422,000 171,100 14,258 36 2 LDT 11,250,000 1,004,672 1,670,957 1,300,000 15,225,629 182,707,548 6,000,000 176,707,548 63,000,000 113,707,000 12,056,050 1,004,671 1 3 DS 1,500,000 1,500,000 18,000,000 900,000 17,100,000 54,000,000 - - -4 SUD 3,980,000 980,000 4,960,000 59,520,000 2,976,000 56,544,000 67,500,000 - - -5 NS 1,250,000 1,250,000 15,000,000 750,000 14,250,000 54,000,000 - - -6 RP 1,000,000 1,000,000 12,000,000 600,000 11,400,000 54,000,000 - - -1,018,966 2,900,957 2,250,000 30,156,923 117,129,000 12,227,150 1,018,929 37 PKP Gaji/thn Nama

Bulan No G. Pokok Gaji/bln

JUMLAH

B. Jabatan P. Netto PTKP

4. Perbandingan Sebelum dan Sesudah Dimasukkannya Tunjangan Pajak Dalam perhitungan PPh Pasal21

Berdasarkan darihasil perhitungan PPhPasal 21 sebelum dan sesudah dimasukkannya tunjangan pajak pada PT. XYZ yang sesuai dengan metode

Gross Up, maka perbandingannya bisa dilihat padatabel berikut ini: Tabel 5 Perbandingan Perhitungan PPh Pasal 21

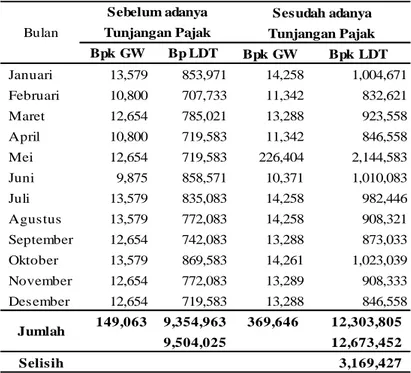

Sebelum dan Sesudah Dimasukkannya Tunjangan Pajak PT. XYZ

Bpk GW Bp LDT Bpk GW Bpk LDT Januari 13,579 853,971 14,258 1,004,671 Februari 10,800 707,733 11,342 832,621 Maret 12,654 785,021 13,288 923,558 April 10,800 719,583 11,342 846,558 Mei 12,654 719,583 226,404 2,144,583 Juni 9,875 858,571 10,371 1,010,083 Juli 13,579 835,083 14,258 982,446 Agustus 13,579 772,083 14,258 908,321 September 12,654 742,083 13,288 873,033 Oktober 13,579 869,583 14,261 1,023,039 November 12,654 772,083 13,289 908,333 Desember 12,654 719,583 13,288 846,558 149,063 9,354,963 369,646 12,303,805 Selisih 3,169,427 9,504,025 12,673,452 Jumlah

Tunjangan Pajak Tunjangan Pajak

Bulan

Sesudah adanya Sebelum adanya

(Sumber: Olah Data,2020)

Berdasarkan tabel di atas, perbandingan perhitungn PPh Pasal 21 tersebut, akan terdapat perbedaan perhitungan PPh Pasal 21 yng dipotong, dimana sebelum memasukkan tunjangan pajak PPh Pasal 21 yang dipotong sebesar Rp 9.504.025 Sedangkan sesudah dimasukkan tunjangan pajak PPh Pasal 21 yng seharusnya dipotong sebesar Rp 12.673.452 maka terjadi selisih potong antara sebelum dan sesudah dimasukkannya tunjangan pajak sebesar Rp. 3.169.427. Dari hasil perbandingan tersebut dapat dilihat bahwa setelah menerapkan metode Gross Up akan terjadi peningkatan penyetoran PPh pasal 21 sebesar Rp. 3.169.427, hal tersebut berarti juga akan berpengaruh pada laporan laba rugi perusahaan yang dimana setelah menerapkan metode Gross Up akan ada tambahan biaya bagi perusahaan per tahun bagi perusahaan.

Analisis perhitungan pajakpenghasilan pasal 21 perusahaan menggunakan perhitungan perusahaan sendiri.

1. Peneliti mengambil contoh perhitungan tunjangan Bapak GW dan Bapak LDT pada bulan agustus.

Perhitungan tunjangan PPh 21: a. GW Tahap ke-1: = Rp 3.259.000 = x 5% = Rp 162.950 Tahap Ke-2: b. LDT Tahap ke-1: = Rp 95.100.000 – Rp 50.000.000 = Rp 45.100.000 = - x 15% = Rp 6.765.000 = 5% x Rp 50.000.000 = Rp 2.500.000 = Rp 6.765.000 + Rp 2.500.000 = Rp 9.265.000 Tahap Ke-2

Catatan: Perhitungan tunjangan pajak diatas juga berlaku pada seluruh karyawan tetap PT. XYZ yang penghasilan Netto nya melebihi PTKP. Rp 162.950 + 5%X = X Rp 162.950 = X - 5% Rp 162.950 = 95%X Rp 162.950/0.85 = X/thn Rp 171.528 = X/thn Rp 14.294 = X/bln Rp 9.265.000 + 15%X = X Rp 9.265.000 = X - 15% Rp 9.265.000 = 85%X Rp 9.265.000/0.85 = X/thn Rp 10.900.000 = X/thn Rp 908.333 = X/bln

Analisis Perhitungan Metode Gross Up dan Formulasi Perhitungan Perusahaan

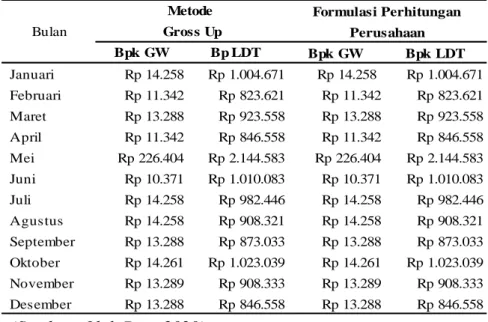

Tabel 6 Rekapitulasi Persamaan Hasil Tunjangan Pajak Menggunakan Metode

Gross Up dan Formulasi Perhitungan Perusahaan

Bpk GW Bp LDT Bpk GW Bpk LDT Januari Rp 14.258 Rp 1.004.671 Rp 14.258 Rp 1.004.671 Februari Rp 11.342 Rp 823.621 Rp 11.342 Rp 823.621 Maret Rp 13.288 Rp 923.558 Rp 13.288 Rp 923.558 April Rp 11.342 Rp 846.558 Rp 11.342 Rp 846.558 Mei Rp 226.404 Rp 2.144.583 Rp 226.404 Rp 2.144.583 Juni Rp 10.371 Rp 1.010.083 Rp 10.371 Rp 1.010.083 Juli Rp 14.258 Rp 982.446 Rp 14.258 Rp 982.446 Agustus Rp 14.258 Rp 908.321 Rp 14.258 Rp 908.321 September Rp 13.288 Rp 873.033 Rp 13.288 Rp 873.033 Oktober Rp 14.261 Rp 1.023.039 Rp 14.261 Rp 1.023.039 November Rp 13.289 Rp 908.333 Rp 13.289 Rp 908.333 Desember Rp 13.288 Rp 846.558 Rp 13.288 Rp 846.558 Bulan

Metode Formulasi Perhitungan

Gross Up Perusahaan

(Sumber: Olah Data,2020)

Bisa kita lihat pada tabel diatas, bahwa hasil perhitungan dari rumus metode

gross up dengan formulasi perhitungan dari perusahaan diatas memberikan hasil yang sama, tetapi bisa kita lihat juga perbedaannya, yang dimana rumus metode

gross up bisa dikatakan lebih mudah dan lebih efektif karena sudah terdapat uraian untuk jumlah PKP yang didapat kemudian disesuaikan dengan rumus tunjangan pajaknya sehingga metode tersebut dapat memudahkan perusahaan. Dibandingkan dengan rumus perhitungan yang digunakan oleh perusahaan, bisa kita lihat disini perusahaan menggunakan dua tahap untuk menghitung tunjangan pajak, yang dimana perusahaan menggunakan rumus perhitungan matematika sehingga terlihat tidak efektif.

Perencanaan pajak menggunakan metode gross up mengakibatkan pajak penghasilan pasal 21 pegawai naik dan pengeluaran perusahaan menjadi lebih besar, tetapi dengan adanya tunjangan yang diberikan oleh perusahaan tersebut nantinya akan dapat tereliminasi karena tunjangan pajak yang diberikan oleh berusahaan ini dapat dikurangi sebagai biaya dalam perhitungan PPh perusahaan sehingga PPh badan perusahaan menjadi lebih kecil. . Penerapan metode Gross Up ini tepat digunakan oleh PT. XYZ dimana dapat menguntungkan kedua belah pihak yaitu karyawan dan perusahaan. Karyawan mendapatkan tambahan tunjangan dari perusahaan kemudian tunjangan tersebut dapat jadikan objek pemotongan PPh Pasal 21 oleh perusahaan yang kemudian dapat menekan beban

dan meminimalkan beban pajak penghsilan bagi perusahaan, sehingga pajak penghasilan badan akan menjadi lebih kecil.

Pada penelitian ini membandingkan metode Gross up dengan perhitungan yang digunakan oleh perusahaan sendiri (formulasi perhitungan perusahaan) yang dimana pada dasarnya tanpa disadari PT. XYZ menggunakan metode perhitungan PPh Pasal 21, hanya saja formulasi perhitungannya yang berbeda. Sehingga peneliti memberikan cara atau formulasi perhitungan tunjangan pajak yang lebih efektif untuk perusahaan.

PENUTUP

Penerapan metode Gross Up lebih mudah dan lebih efektif dibandingkan perhitungan yang digunakan oleh perusahaan, jadi perusahaan tidak perlu melakukan penghitungan secara bertahap untuk menemukan tunjangan pajak. Metode Gross Up ini legal atau diperbolehkan dan dapat dipertanggungjawabkan. Keunggulan menggunakan metode Gross Up bagi perusahaan juga tidak perlu mencari nominal serta melakukan perhitungan rumus persamaan matematika untuk menghitung tunjangan pajak,dengan menggunakan metode GrossUp

perusahaan sudah mendapat rumus untuk menghitung tunjangan, perusahaan hanya perlu menyesuaikan Penghasilan Kena Pajak (PKP) dengan rumus metode

GrossUp.

DAFTAR PUSTAKA

Diana, Naning dan Wibowo (2018). Analisis Perbandingan Pembebanan Pajak Penghasilan Pasal 21 Antara Metode Net Basis Dan Metode Gross Up.

Jurnal Vol.8 No.1 Maret 2018, Hal. 35-42.

Mardiasmo, 2018. PERPAJAKAN Edisi Terbaru 2018. Yogyakarta: Andi

Muhammad Yunus (2019). Penerapan Perenca.naan Pajak Penghasilan Pasal 21 Sebagai Upaya Penghematan PPh Badan Pada PT. Sang Hyang Seri (Persero) Cabang Sidrap. Tangible Journal Vol.4 No.1 Juni 2019.

Rudeva Juniawaty (2018). Tax Planning PPh Pasal 21 Sebagai Upaya Efesiensi Pajak Perusahaan. Jurnal EMBA Vol.10 No.3 Desember 2018, PP. 234-244. Sugiyono, 2017. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung:

Alfabeta

Sugiyono, 2018. Metode Penelitian Kombinasi (Mixed Methods). Bandung: Alfabeta

Woluyo, 2013. Perpajakan Indonesia Buku 1 Edisi 11. Jakarta: Selemba Empat Woluyo, 2016. Akuntansi Pajak Edisi 6. Jakarta: Selemba Empat

Yunita, Dwi dan Junawan (2019). Penerapan Perencanaan Pajak Penghasilan Pasal 21 Sebagai Strategi Penghematan Pembayaran Pajak Pada Yayasan Kurnia. Jurnal Perpajakan Vol.1 No.2 Juni 2019.