EDAJ 3 (2) (2014)

Economics Development Analysis Journal

http://journal.unnes.ac.id/sju/index.php/edajPENGARUH JUMLAH UANG BEREDAR (M2), TINGKAT SUKU BUNGA

SBI, IMPOR, DAN CADANGAN DEVISA TERHADAP NILAI TUKAR

RUPIAH / DOLAR AMERIKA TAHUN 2001 - 2013

Iin Nurul Yuliyanti

Jurusan Ekonomi Pembangunan, Fakultas Ekonomi, Universitas Negeri Semarang, Indonesia

Info Artikel

________________ Sejarah Artikel: Diterima April 2014 Disetujui Mei 2014 Dipublikasikan Juni 2014 ________________ Keywords:Kurs, money supply, the interest rate SBI, Imports, foreign exchange reserve

____________________

Abstrak

___________________________________________________________________

Nilai tukar merupakan salah satu indikator penting ekonomi. Menguatkan kurs mengambang Indonesia penuh dalam mengambang bebas, dimana perubahan nilai tukar dipengaruhi oleh penawaran dan permintaan. Pergerakan nilai tukar di Indonesia mengalami fluktuasi yang disebabkan oleh berbagai faktor baik internal maupun eksternal. Ini pergerakan nilai tukar akan berdampak pada perekonomian sehingga melakukan penelitian untuk menganalisis faktor-faktor yang mempengaruhi pergerakan nilai tukar jumlah uang beredar, suku bunga SBI, impor, dan cadangan devisa. Tujuan dari penelitian ini adalah untuk mengetahui apakah ada setiap jumlah uang yang beredar, suku bunga SBI, impor, dan cadangan devisa bersama-sama atau sebagian mempengaruhi nilai tukar rupiah dolar / US pada tahun 2001 hingga 2013. Data digunakan berasal dari waktu seres SEKI (Statistik Ekonomi Keuangan Indonesia) dari Bank Indonesia. Model yang digunakan dalam penelitian menggunakan Error Correction Model (ECM). Hasil penelitian menunjukkan bahwa: (1) data stasioner pertama perbedaan (2) data yang digunakan kointegration bahwa ada parameter koneksi jangka panjang (3) nilai koefisien ECT signifikan pada α = 5% adalah 0,409 model makna menggunakan berlaku. Dan Kesimpulan tersebut adalah sebagai berikut (1) variabel yang digunakan dalam penelitian ini dalam jangka pendek dampak adalah tingkat suku bunga SBI dan cadangan devisa (2) dari variabel lama digunakan berpengaruh signifikan terhadap dolar / nilai tukar rupiah AS 2001 2013.

Abstract

___________________________________________________________________

The exchange rate is one of important indicators the economy. Indonesian braced floating exchange rates full in free floating, where changes in exchange rates effected by supply and demand. The movement of the exchange rate in Indonesia is experiencing fluctuations that are caused by a variety of factors both internal and external. This exchange rate movements would have an impact on the economy so do research to analyze the factors that influence the movement of the exchange rate of the money supply, the interest rate of SBI, imports, and foreign exchange reserves. The purpose of this research is to know is there any amount of money in circulation, the interest rate of SBI, imports, and foreign exchange reserve are jointly or partially effect the exchange rate of the rupiah/ US dollar in 2001 to 2013. The data used are derived from time seres SEKI(Financial Economic Statistics Indonesia) of Bank Indonesia. The model used in the study using Error Correction Model (ECM). The results showed that : (1) data on stationary first difference (2) data used kointegration that there is a connection parameter is long term (3) the value of the coefficient of ECT is significant at α=5% is 0.409 meaning models use are valid. Conclutions of the research are as follows (1) variables used in this study in the

Iin Nurul Yuliyanti / Economics Development Analysis Journal 3 (2) (2014)

PENDAHULUAN

Globalisasi dalam bidang ekonomi menyebabkan berkembangnya sistem perekonomian ke arah perekonomian terbuka antar negara. Perkembangan ekonomi internasional yang semakin pesat dan terkait antar negara – negara di dunia dapat memacu perubahan indikator makro suatu negara. Perkembangan ini menyebabkan adanya Perdagangan internasional. Perdagangan internasional terdapat perbedaan mata uang yang digunakan dalam transaksi. Perbedaan mata uang ini merupakan salah satu indikator makro ekonomi. Sehubungan dengan itu, diperlukan adanya satuan mata uang yang sama sehingga mata uang kedua negara dapat dikonversikan ke dalam mata uang

lain dengan menggunakan satuan ukuran nilai tukar mata uang yang disebut kurs

(exchange rate).

Nilai tukar itu sebenarnya merupakan semacam harga di dalam pertukaran tersebut. Perbandingan nilai inilah yang sering disebut dengan kurs (exchange rate)(Nopirin, 1987:163). Indonesia menganut sistem perekonomian terbuka dengan diberlakukannya sistem nilai tukar mengambang penuh/ bebas (free floating system) yang dimulai sejak Agustus 1997, posisi nilai tukar rupiah terhadap mata uang asing (khususnya dolar Amerika) ditentukan oleh mekanisme pasar. Keadaan dalam negeri maupun keadaan diluar negeri sangat mempengaruhi pergerakan nilai tukar Indonesia yang ditentukan oleh permintaan dan penawaran pasar.

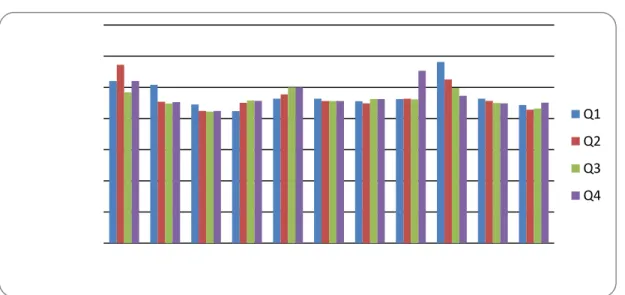

Gambar 1.1 Perkembangan Nilai Tukar Rupiah terhadap Dolar Amerika Tahun 2001 - 2011

Sumber : SEKI Bank Indonesia, 2001-2011

Q1 Q2 Q3 Q4

Iin Nurul Yuliyanti / Economics Development Analysis Journal 3 (2) (2014)

Perlambatan ekonomi dunia tahun 2001 selanjutnya diperburuk oleh tragedi World Trade Center yang berpengaruh terhadap pasar modal di berbagai negara. Perlambatan ekonomi dunia berpengaruh terhadap perdagangan dunia yang akhirnya berdampak pada pergerakan nilai tukar rupiah. Pada kuartal kedua tahun 2001 nilai tukar rupiah terhadap dolar Amerika mencapai Rp 11.440,00. Memasuki tahun 2002, perekonomian dunia secara berangsur – angsur membaik didorong oleh kombinasi pelaksanaan kebijakan moneter yang longgar. Pada tahun 2002 – 2003 cenderung stabil pergerakan nilai tukar rupiah terhadap dolar Amerika.

Pada tahun 2004 timbul gejolak eksternal yang bersumber dari ekspektasi yang berlebihan terhadap perubahan kebijakan moneter Amerika Serikat. Adanya kenaikkan harga BBM pada tahun 2005 di Indonesia karena pengaruh naiknya harga minyak dunia membawa dampak terhadap pergerakan nilai tukar rupiah dimana nilai tukar rupiah melemah pada kuartal ke dua Rp 9.550,50 kemudian pada kuartal keempat menjadi Rp 9.999.60. Pada tahun 2008 nilai tukar rupiah terhadap dolar Amerika kembali menguat karena adanya krisis global. Pada kuartal ke empat tahun 2008 nilai tukar rupiah terhadap dolar Amerika menjadi Rp 11.059,90 yang berlanjut pada tahun 2009 kuartal kedua. Selanjutnya setelah itu pada tahun 2010 – 2011 nilai tukar rupiah stabil.

Pada prinsipnya berbagai kebijakan yang dilakukan oleh pemerintah diarahkan

kebijakan moneter ketat (Nopirin, 1987:34). Berdasarkan latar belakang dan fenomena yang terjadi seputar perubahan nilai tukar rupiah Indonesia terhadap dolar Amerika, maka pertanyaan dalam penelitian ini adalah:

1) Bagaimana pengaruh

Jumlah Uang Beredar (M2) Indonesia terhadap nilai tukar rupiah/dolar Amerika ?

2) Bagaimana pengaruh

tingkat suku bunga SBI terhadap nilai tukar rupiah/dolar Amerika?

3) Bagaimana pengaruh

impor Indonesia terhadap nilai tukar rupiah/dolar Amerika?

4) Bagaimana pengaruh

cadangan devisa Indonesia terhadap nilai tukar rupiah/dolar Amerika?

5) Bagaimana pengaruh

jumlah uang beredar(M2), tingkat suku bunga SBI, impor, dan cadangan devisa Indonesia secara simultan terhadap nilai tukar rupiah/dolar Amerika?

LANDASAN TEORI Nilai Tukar

Nilai tukar valuta asing adalah harga satu satuan mata uang dalam satuan mata uang lain. Nilai tukar valuta asing ditentukan dalam pasar valuta asing, yaitu pasar tempat berbagai mata uang yang berbeda diperdagangkan (Samuelson, 2004: 305-306). Salah satu teori yang menjelaskan tentang kurs adalah teori paritas daya beli

(Purchasing Power Parity). Ide dasarnya bahwa pada sistem devisa bebas adalah

Iin Nurul Yuliyanti / Economics Development Analysis Journal 3 (2) (2014)

Dasar teorinya bahwa, perbandingan nilai satu mata uang dengan mata uang lainya ditentukan oleh tenaga beli uang tersebut (terhadap barang dan jasa) di masing – masing negara (Nopirin,2009 :156 -157).

Jumlah Uang Beredar (M2)

Menurut Ricard G. Lipsey (1992: 190) Jumlah uang beredar yaitu jumlah stok uang yang beredar dalam suatu perekonomian pada suatu saat tertentu. Menurut Nopirin (1992 :3) ada beberapa definisi uang masing – masing berbeda sesuai dengan tingkat liquiditasnya. Biasanya uang didefinisikan :

M1 adalah uang kertas dan logam ditambah simpanan dalam bentuk rekening

Koran (demand deposit).

M2 adalah M1 + tabungan + deposito berjangka (time deposit) pada bank – bank umum.

M3 adalah M2 + tabungan + deposito berjangka pada lembaga – lembaga tabungan non bank.

Impor

Pertumbuhan impor yang tinggi akan memperburuk neraca transaksi berjalan dan biasanya menimbulkan indikasi akan terjadinya krisis nilai tukar. Banyaknya peningkatan permintaan terhadap komoditas luar negeri (peningkatan impor) akan cenderung mendepresiasi nilai mata uang rupiah. Peningkatan impor ini akan cenderung meningkatkan peluang terjadinya krisis nilai tukar.

Tingkat Suku Bunga SBI

Menurut teori Keynes, tingkat bunga ditentukan oleh permintaan dan penawaran uang. Keputusan masyarakat mengenai bentuk komponen dari kekayaan mereka akan sangat menetukan tingginya tingkat bunga (Nopirin, 1996 : 90-92). SBI merupakan salah satu mekanisme yang digunakan Bank Indonesia untuk

mengontrol kestabilan nilai rupiah, dengan menjual SBI Bank Indonesia dapat menyerap kelebihan uang primer yang beredar.

Cadangan Devisa

Selain itu cadangan devisa yang cukup merupakan jaminan bagi tercapainya stabilitas moneter dan ekonomi makro suatu negara. Cadangan Devisa didefinisikan sebagai sejumlah dana valuta asing yang diadangkan bank sentral untuk keperluan pebiayaan dan kewajiban luar negeri negara bersangkutan, yang antara lain meliputi pembiayaan impor dan pembayaran lainnya kepada pihak asing (Tulus Tambunan, 2001:201).

METODE PENELITIAN

Jenis dan Desain Penelitian

Penelitian ini merupakan penelitian deskriptif kuantitatif, karena menggunakan data kuantitatif dan mengaplikasikan teori yang ada. Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari beberapa sumber, yaitu : Badan Pusat Statistik (BPS), SEKI Bank Indonesia, IFS (International Finance Statistics). Data sekunder yang digunakan adalah data yang dicatat secara sistematis yang berbentuk data runtun waktu (time series), yaitu data kuartalan meliputi data dari kuartal pertama (Q1) tahun 2001 sampai dengan kuartal ke empat (Q4) tahun 2013.

Metode Analisis Data

Penelitian ini menggunakan analisis kuantitatif dimana merupakan suatu bentuk analisis yang menggunakan data sekunder dan dikelompokkan secara runtun waktu

(time series). Model penelitian ini adalah model ekonometrik dengan pendekatan

Iin Nurul Yuliyanti / Economics Development Analysis Journal 3 (2) (2014)

kointegritas dan model dinamis faktor-faktor yang mempengaruhi perubahan nilai tukar rupiah terhadap dolar Amerika dengan pendekatan ECM (Error Correction Model).

Metode analisis dalam penelitian ini terdiri dari 5 tahapan yaitu, Uji Stasioneritas, Uji Asumsi Klasik, Uji Statistika, Uji Kointegrasi, dan ECM (Error Correction Model). Persamaan Error Correction Model (ECM), maka persamaan tersebut menjadi :

DLKURS = β0 + β1DLJUB +

β2DSBI + β3DLIM + β4DLCD + β5LJUBt-1

+ β6SBI t-1 + β7LIM t-1 + β8LCD t-1+ β9ECT

HASIL DAN PEMBAHASAN Uji Stasioneritas

Uji Philip Perron merupakan uji yang dikembangkan oleh Philips dan Perron yang bertujuan untuk mengetahui stasioneritas data pada tingkat level. Berdasarkan hasil perhitungan dengan menggunakan Uji Philip Perron pada tingkat level didapatkan hasil bahwa seluruh data yang digunakan dalam penelitian belum stasioner pada tingkat level.

Tabel 4.1 : Hasil Uji Akar Unit Philip Perron pada Tingkat Level Variabel

Nilai Hitung

Nilai Kritis

5% Kesimpulan

LKURS -2.035239 -2.919952 Tidak Stasioner

LJUB 2.000170 -2.919952 Tidak Stasioner

LSBI -1.030308 -2.919952 Tidak Stasioner

LIM -0.816810 -2.919952 Tidak Stasioner

LCD 0.472216 -2.919952 Tidak Stasioner

Sumber : Data Sekunder, Diolah Uji Integrasi

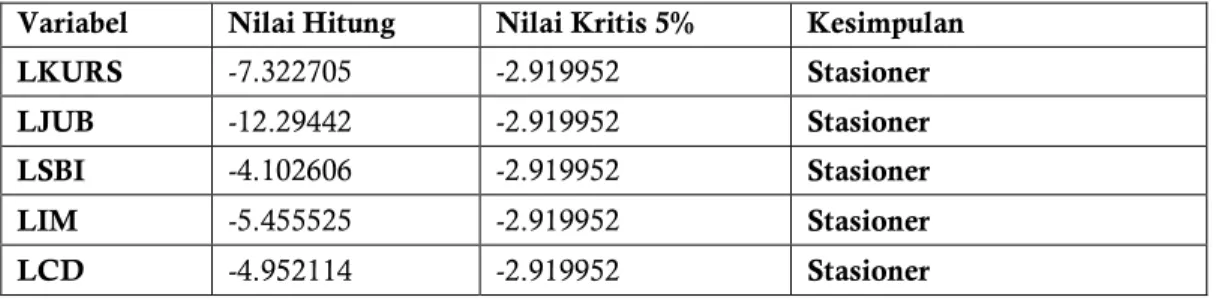

Uji derajat integrasi merupakan uji yang dilakukan untuk mengukur pada tingkat diference ke beberapa data semua variabel sudah stasioner. Berdasarkan

hasilperhitungan diperoleh nilai Philip Perron hitung untuk semua variabel lebih besar dari nilai kritis mutlak Philip Perron 5% pada tingkat diferensiasi pertama (first difference).

Tabel 4. Hasil Uji Derajat Integrasi Philip Perron pada Tingkat Difference Pertama

Variabel Nilai Hitung Nilai Kritis 5% Kesimpulan

LKURS -7.322705 -2.919952 Stasioner

Iin Nurul Yuliyanti / Economics Development Analysis Journal 3 (2) (2014)

Uji Kointegrasi

Uji kointegrasi merupakan uji yang dilakukan untuk mengetahui apakah

terdapat keseimbangan dalam jangka panjang pada model yang telah dipilih dan dibentuk.

Tabel 4. Uji Kointegrasi Johansen Hypothesized No.

of CE(s) Eigenvalue Trance Statistic 0,05 critical value probabilitas

None * 0.616609 88.56798 69.81889 0.0008

At most 1 0.368415 40.63296 47.85613 0.2006 At most 2 0.221035 17.65684 29.79707 0.5915 At most 3 0.092972 5.167412 15.49471 0.7908 At most 4 0.005750 0.288321 3.841466 0.5913 Sumber : Data Sekunder, Diolah

Estimasi Error Corection Model (ECM)

Model ECM pertama kali diperkenalkan oleh Sargan dan kemudian dikembangkan lebih lanjut oleh Hendry dan akhirnya dipopulerkan oleh Eangle-Granger. Model ECM mempunyai beberapa

kegunaan, namun kegunaan yang paling penting dalam ekonometrika adalah kegunaan dalam mengatasi masalah data

time series yang sering tidak stasioner dan masalah regresi lancung (Widarjono, 2009:330).

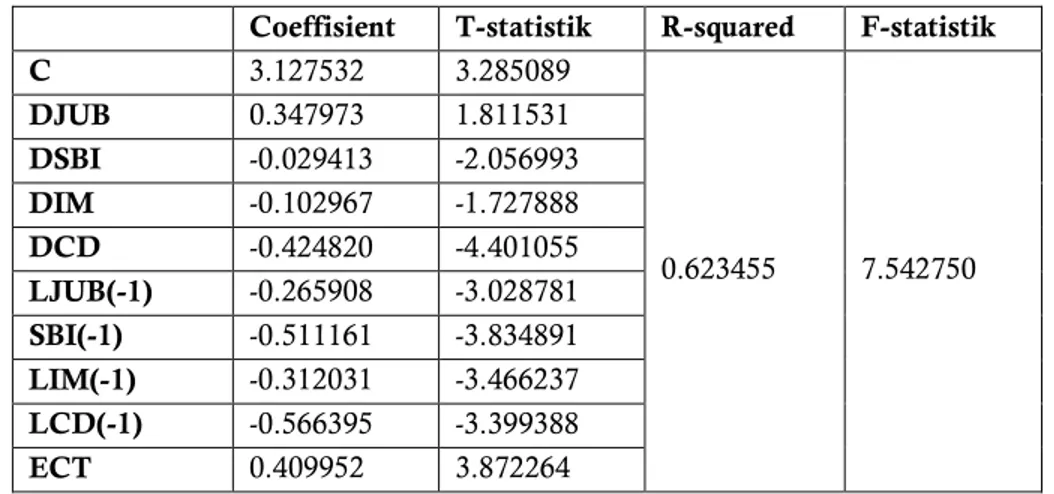

Tabel 4. Hasil Estimasi Error Correction Model (ECM)

Coeffisient T-statistik R-squared F-statistik

C 3.127532 3.285089 0.623455 7.542750 DJUB 0.347973 1.811531 DSBI -0.029413 -2.056993 DIM -0.102967 -1.727888 DCD -0.424820 -4.401055 LJUB(-1) -0.265908 -3.028781 SBI(-1) -0.511161 -3.834891 LIM(-1) -0.312031 -3.466237 LCD(-1) -0.566395 -3.399388 ECT 0.409952 3.872264

Sumber : Data Sekunder, Diolah Berdasarkan tabel 4.4 diatas hasil dari estimasi Error Correction Model adalah sebagai berikut :

DKURS = 3.127 + 0.348DJUB – 0.029DSBI – 0.103DIM – 0.425DCD – 0.266LJUB(-1) – 0.511SBI(-1) – 0.312LIM(-1) – 0.566CD(-0.312LIM(-1) + 0.409ECT

Berdasarkan hasil estimasi Error Corection Model diperoleh nilai ECT (Error Corection Term) degan tanda positif dan

signifikan pada derajat α = 5%. Maka ECM yang digunakan sudah valid untuk digunakan, karena model koreksi kesalahan dinyatakan valid apabila nilai ECT yang diperoleh signifikan dan bertanda positif. Besarnya keseimbangan dan pergerakan nilai tukar rupiah terhadap dolar Amerika adalah 40.99%. Penyesuaian ini diperoleh dari nilai ECT sebesar 0.409. Sedangkan nilai T-statistiknya adalah 3.872 dengan

Iin Nurul Yuliyanti / Economics Development Analysis Journal 3 (2) (2014)

probabilitas 0.0004 sehingga signifikan pada derajat α = 5% dan berarti model ini dapat digunakan. Nilai koefisien ECT sebesar 0.409 mempunyai makna bahwa perbedaan nilai aktual nilai tukar dengan nilai keseimbangannya sebesar 0.409 akan terkoreksi setiap 4 kuartal.

Pada perhitungan simulasi ECM maka diperoleh hubungan jangka panjang yang membuktikan bahwa model terkointegrasi yaitu:

LKURS= 7.629 + 0.351LJUB - 0.247SBI + 0.239LIM – 0.382LCD

Uji Multikolinieritas

Multikolinieritas merupakan suatu permasalahan klasik adanya hubungan linier diantara variabel-variabel bebas dalam model regresi. Berdasarkan pada hasil pengujian dengan metode Klein, diperoleh sebagian koefisien determinasi (R2) regresi auxiliary lebih besar dari R2 regresi utama.

Penelitian ini menggunakan Error Correction Model, kemudian data yang digunakan stasioner pada first difference sehingga masalah multikolinieritas dapat diabaikan.

Uji Heteroskedastisitas

Berdasarkan hasil pengolahan data diperoleh bahwa nilai Obs* R-squared atau (X2) hitung adalah sebesar 13.09529 dan

nilai probabilitas X2 sebesar 0.1583 lebih

besar dari α = 5% maka H0 ditolak atau

tidak terdapat masalah heteroskedastisitas dalam model.

Uji Autokorelasi

Pengujian autokorelasi menggunakan metode LM diperlukan penentuan lag atau kelambanan. Lag yang dipakai dalam penelitian ini ditentukan dengan metode

trial error perbandingan nilai absolut criteria

akaike dan Schwarz, yaitu pada lag kedua sebesar -3.540824. Berdasarkan hasil perhitungan diperoleh nilai Obs* R-squared X2 hitung sebesar 1.008105 dengan

probabilitas 0.6041. Dari nilai tersebut menggambarkan bahwa nilai probabilitas lebih besar dari pada α=5% maka H0 ditolak

dan H1 di terima yaitu tidak terdapat

autokorelasi dalam model. Uji Normalitas

Hasil penelitian menunjukan bahwa probabilitas sebesar 0.147653 lebih besar dari derajat kepercayaan 5%, sehingga data yang digunakan berdistribusi normal. Uji T-Statistik

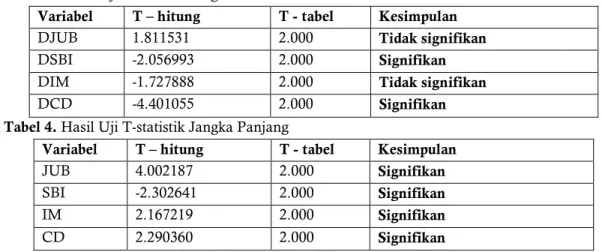

Tabel 4. Hasil Uji T-statistik Jangka Pendek

Variabel T – hitung T - tabel Kesimpulan

DJUB 1.811531 2.000 Tidak signifikan

DSBI -2.056993 2.000 Signifikan

DIM -1.727888 2.000 Tidak signifikan

DCD -4.401055 2.000 Signifikan

Tabel 4. Hasil Uji T-statistik Jangka Panjang

Iin Nurul Yuliyanti / Economics Development Analysis Journal 3 (2) (2014)

Hasil analisis data dan pengujian yang dilakukan dalam penelitian ini menghasilkan kesimpulan bahwa penelitian dengan menggunakan Error Corection Model (ECM) ini sudah sah (valid). Hal ini bisa dilihat dari nilai koefisien ECM sebesar 0.409 dan bertanda positif sehingga model menghasilkan hasil yang BLUE (Best Linier Unbiased Estimator). Hasil dalam jangka pendek varabel Jumlah Uang Beredar (JUB) tidak berpengaruh secara signifikan terhadap perubahan nilai tukar rupiah terhadap dolar Amerika dilihat dari nilai t-hitung sebesar 1.811 lebih kecil dari pada t-tabel sebesar 2.000 dengan probabilitas sebesar 0.0774 lebih besar dari α=5%. Hasil dalam jangka panjang jumlah uang beredar mempunyai pengaruh signifikan terhadap perubahan nilai tukar rupiah terhadap dolar Amerika dilihat dari t-hitung sebesar 4.002 lebih besar dari t-tabel α = 5% 2.000. Kondisi ini sesuai dengan teori penawaran uang karena antara uang beredar dan nilai tukar mempunyai hubungan positif (searah), bahwa kenaikkan dalam penawaran uang domestik mengakibatkan mata uang domestik mengalami depresiasi.

Hasil dalam jangka pendek bahwa variabel tingkat suku bunga SBI berpengaruh signifikan terhadap perubahan nilai tukar rupiah terhadap dolar Amerika yang dilihat dari nilai t-hitung sebesar -2.056993 lebih besar dari t-tabel α = 5% 2.000. Hasil dalam jangka panjang tingkat suku bunga SBI juga berpengaruh signifikan terhadap perubahan nilai tukar rupiah terhadap dolar Amerika dilihat dari t-hitung sebesar 2.302641 lebih besar dari α = 5%. Tanda negatif ini sesuai dengan teori Keynesian yang menyebutkan, jika tingkat suku bunga suatu negara lebih tinggi daripada tingkat suku bunga negara lain (tingkat suku bunga internasional), maka mata uang negara tersebut akan mengalami apresiasi, dan sebaliknya, apabila tingkat suku bunga suatu negara lebih rendah daripada tingkat suku unga negara lain, maka mata uang negara tersebut akan mengalami depresiasi.

Hasil dalam jangka pendek variabel impor tidak berpengaruh secara signifikan terhadap perubahan nilai tukar rupiah terhadap

dolar Amerika dilihat dari thitung sebesar -1.727888 lebih kecil dari t-tabel α =5% 2.000. Hasil dalam jangka panjang impor mempunyai pengaruh yang signifikan terhadap perubahan nilai tukar rupiah terhadap dolar Amerika dilihat dari t-hitung sebesar 2.167219 lebih besar daripada t-tabel α = 5% sebesar 2.000. Hubungan ini sesuai dengan teori dimana pertumbuhan pasca impor yang berarti meningkatnya pembayaran kepada eksportir asing akan mengurangi pasokan valuta asing di dalam negeri, sehingga mendepresiasi nilai tukar.

Hasil dalam jangka pendek variabel cadangan devisa berpengaruh signifikan terhadap perubahan nilai tukar rupiah terhadap dolar Amerika dari nilai thitung sebesar -4.401055 lebih besar dari t-tabel α = 5% 2.000. Hasil dalam jangka panjang bahwa variabel cadangan devisa berpengaruh signifikan terhadap perubahan nilai tukar rupiah terhadap dolar Amerika dari nilai t-hitung sebesar 2.290360 lebih besar dari t-tabel α = 5% 2.000. Kondisi ini sesuai dengan teori dimana antara cadangan devisa dan nilai tukar mempunyai hubungan negatif. Makin besar jumlah cadangan devisa yang dimiliki maka kepercayaan luar negeri atas kemampuan negara kita untuk mengatasi external shocks akan meningkat sehingga dapat menekan berspekulasi atas mata uang domestik sehingga nilai tukar akan menguat.

KESIMPULAN

Berdasarkan hasil dan pembahasan dalam penelitian ini maka simpulan yang dapat diambil adalah sebagai berikut:

1. Dalam jangka pendek Jumlah Uang beredar tidak signifikan terhadap kurs rupiah/dolar Amerika. Dalam jangka panjang Jumlah Uang Beredar (M2) mempunyai pengaruh positif dan signifikan terhadap nilai tukar rupiah/dolar Amerika.

2. Dalam jangka pendek dan jangka panjang tingkat suku bunga SBI mempunyai pengaruh signifikan terhadap nilai tukar rupiah/dolar Amerika.

Iin Nurul Yuliyanti / Economics Development Analysis Journal 3 (2) (2014)

3. Dalam jangka pendek Impor tidak berpengaruh signifikan terhadap kurs rupiah/dolar Amerika. Dalam jangka panjang Impor mempunyai pengaruh positif dan signifikan terhadap nilai tukar rupiah/dolar Amerika.

4. Dalam jangka pendek dan jangka panjang cadangan devisa Indonesia mempunyai pengaruh signifikan terhadap nilai tukar rupiah/dolar Amerika.

5. Jumlah Uang Beredar (M2), tingkat suku bunga SBI, Impor, dan Cadangan Devisa Indonesia secara bersama-sama mempunya pengaruh signifikan terhadap nilai tukar rupiah/dolar Amerika.

SARAN

1. Kebijakan pengetatan moneter (Monetary Tight Policy) untuk mengurangi jumlah uang beredar harus didukung agar mampu menjaga kondisi inflasi agar stabil. Instrumen moneter seperti politik diskonto, operasi pasar terbuka, dan lain sebagainya untuk menyerap jumlah uang beredar sehingga mendorong nilai tukar rupiah yang stabil.

2. Pemerintah harus

meningkatkan ekspor dengan peningkatan kualitas produk yang berstandar internasional sehingga mampu menekan adanya impor, sehingga jumlah impor yang berkurang dan mendorong apresiasi nilai tukar rupiah.

3. Pemerintah harus memperbaiki neraca pembayaran dengan menekan impor yang masuk ke Indonesia agar cadangan devisa yang ada tidak semakin menurun untuk pembayaran impor sehingga meningkatnya cadangan devisa yang diharapkan mampu menopang nilai tukar rupiah yang apresiasi.

4. Pemerintah mempertahankan kebijakan dalam pengendalian Jumlah Uang Beredar(M2), pengendalian tingkat suku bunga SBI, menekan jumlah impor, dan meningkatkan ekspor untuk mendorong peningkatan jumlah cadangan devisa sehingga akan mendorong stabilitas pada nilai tukar rupiah.

DAFTAR PUSTAKA

Agustin, Grisvia. 2009. “Analisis Paritas Daya Beli Pada Kurs Rupiah Terhadap Dolar Amerika Serikat Periode September 1997-Desember 2007 dengan menggunakan Metode Error Correction Model”. Dalam JESP Vol. 1, No. 1 Malang : Universitas Negeri Malang.

Badan Pusat Statistik.2013. www.bps.go.id/. (Diakses tanggal (Diakses Tanggal 22 Desember 2013). Bank Indonesia. 2013. SEKI. http://www.bi.go.id/.

(Diakses Tanggal 28 Desember 2013). Boediono. 1994. Ekonomi Moneter. Yogyakarta.

BPFE-UGM.

Gujarati, D. 1978. Ekonometrika Dasar. Zain dan Sumarno [penerjemah]. Jakarta. Erlangga. Krugman, Paul R. dan Maurice Obstfelt.2000.

Ekonomi Internasional. Edisi 5. Faisal H. Basri [penerjemah]. Jakarta. PT. INDEKS Kelompok GRAMEDIA.

Nopirin, Ph.D. 1992. Ekonomi Moneter buku 1 .Edisi 4. Yogyakarta. BPFE.

Nopirin, Ph.D. 1999. Ekonomi Internasional. Yogyakarta. BPFE.

Prasetyo, P. Eko. 2009. Fundamental Makro Ekonomi. Yogyakarta. Beta Offset.

Samuelson, Paul dan Nordhus William. 2004. Ilmu Makroekonomi. Terjemahan Gretta dan Theresa. Jakarta: PT. Media Global Edukasi. Tambunan, Tulus. 2001. Perdagangan Internasional

dan Neraca Pembayaran:Teori dan Temuan Empiris. Jakarta: Pustaka LP3ES Indonesia. Widarjono, Agus. 2009. Ekonometrika Pengantar dan