BAB 2

LANDASAN TEORI

2.1 Pengendalian Internal

2.1.1 Pengertian Pengendalian Internal

Dengan semakin pesatnya kemajuan dan perkembangan suatu perusahaan berarti semakin kompleks persoalan yang dihadapi oleh perusahaan dalam mencapai tujuannya, oleh karena itu, perusahaan tersebut membutuhkan pengendalian internal yang memadai, yang diharapkan dapat menekan kemungkinan terjadinya penyimpangan ataupun kesalahan, sehingga walaupun terjadi dapat segera diketahui dan diatasi dengan cepat. Pengendalian internal dapat dikatakan sebagai suatu bentuk atau sistem yang digunakan secara berkelanjutan, menjadi pengendali atas berjalannya suatu proses agar sesuai dengan prosedur maupun peraturan terkait. Sawyer (2003) menyatakan bahwa pada awalnya konsep pengendalian internal terbatas pada pemeriksaan internal. Pada tahun 1930, sistem pemeriksaan internal didefinisikan sebagai koordinasi sistem dari akun-akun dan prosedur kantor yang terkait sedemikian rupa sehingga pekerjaan pegawai memperlihatkan independensi tugas pemeriksaan terus-menerus dibandingkan yang lain seperti unsur-unsur tertentu yang melibatkan kemungkinan terjadinya penipuan (Noorvee, 2006).

Saat ini lingkup pengendalian internal sudah berkembang pesat dan memiliki cakupan yang lebih luas. Definisi pengendalian internal yang dikembangkan oleh AICPA (American Institute of Certified Public Accountants) dalam Statements on Auditing Standards/SAS No.1 pada tahun 1949 dalam

12 Moeller 2009 berbunyi : “ Pengendalian internal mencakup serangkain komponen entitas, tidak hanya manusia namun juga terdiri dari semua rencana dan metode yang terkoodinasi dengan keseluruhan entitas. Sistem tersebut penting untuk menjaga aset entitas, memeriksa keakuratan dan keandalan data-data akuntansi, mendukung efisiensi aktivitas operasional, dan mendorong kepatuhan terhadap kebijakan manajerial.”

Batasan yang sama atas pengendalian internal menurut COSO (The Committee of Sponsoring Organizations of the Tradeway Commission) (Baidaie, 2005) sebagai berikut : “Proses pengimplementasian oleh dewan direksi, manajemen dan orang-orang yang berada dibawah naungan dan pengarahan mereka, untuk memenuhi keyakinan yang memadai dimana tujuan pengendalian internal dapat dicapai dengan hal-hal (a) mendorong efisiensi dari operasi, (b) keadalan dari laporan keuangan, (c) kesesuaian terhadap hukum dan peraturan yang berlaku.”

Secara umum pengertian pengendalian internal itu sendiri dapat diartikan sebagai suatu proses yang berupa kebijakan-kebijakan dan prosedur-prosedur yang dijalankan perusahaan yang didesain untuk menjaga, mengawasi, mengarahkan serta meyakinkan bahwa tujuan dan sasaran perusahaan dapat dicapai.

2.1.2 Dasar pengendalian Internal

Pengendalian internal dalam organisasi harus mencapai berbagai tujuan yang telah ditetapkan oleh manajemen organisasi/perusahaan. Moeller (2009) menulis komponen dasar yang menjadi elemen pengendalian internal.

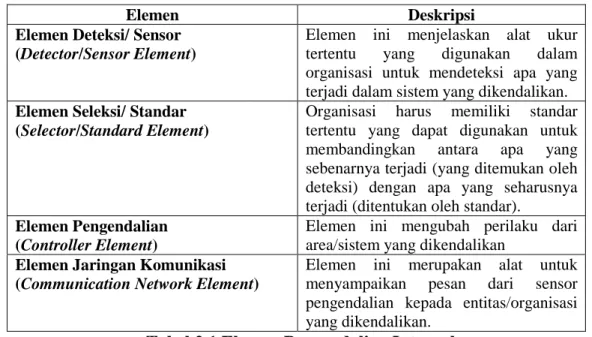

13 Tabel 1.1 menampilkan keempat elemen yang dimaksudkan Moeller yang terdiri dari elemen deteksi/sensor, elemen seleksi/standar, elemen pengendalian, dan elemen jaringan komunikasi.

Keempat elemen tersebut merupakan komponen dasar pengendalian karena keempatnya merupakan bagian-bagian yang terpisah tetapi saling berhubungan dalam proses pengendalian secara keseluruhan. Audit Internal sendiri berperan sebagai elemen deteksi dalam sistem pengendalian dengan membantu meyakinkan bahwa sistem pengendalian telah berjalan dengan efektif.

Elemen Deskripsi

Elemen Deteksi/ Sensor (Detector/Sensor Element)

Elemen ini menjelaskan alat ukur

tertentu yang digunakan dalam

organisasi untuk mendeteksi apa yang terjadi dalam sistem yang dikendalikan. Elemen Seleksi/ Standar

(Selector/Standard Element)

Organisasi harus memiliki standar

tertentu yang dapat digunakan untuk

membandingkan antara apa yang

sebenarnya terjadi (yang ditemukan oleh deteksi) dengan apa yang seharusnya terjadi (ditentukan oleh standar).

Elemen Pengendalian (Controller Element)

Elemen ini mengubah perilaku dari area/sistem yang dikendalikan

Elemen Jaringan Komunikasi (Communication Network Element)

Elemen ini merupakan alat untuk

menyampaikan pesan dari sensor

pengendalian kepada entitas/organisasi yang dikendalikan.

Tabel 2.1 Elemen Pengendalian Internal

2.1.3 Tujuan Pengendalian Internal

Dari penjelasan mengenai pengendalian-pengendalian internal diatas maka dapat diketahui tujuan pengendalian internal antara lain :

14 1. Menjaga kekayaan organisasi

Dalam rangka menjaga kekayaan perusahaan, manajemen berkepentingan untuk menciptakan sistem pengendalian internal, dalam hal ini tindakan yang harus dilakukan oleh manajemen adalah :

a. Menugaskan kepada seorang pegawai atau bagian tertentu yang diberi wewenang untuk mengotorisasi suatu transaksi tertentu.

b. Menugaskan kepada seorang pegawai atau bagian tertentu untuk menjaga, menyimpan dan mengamankan harta benda yang terpisah dari seorang pegawai yang diberi wewenang untuk mengotorisasi transaksi petugas ini harus bertanggung jawab atas harta perusahaan.

2. Mengecek ketelitian dan dapat dipercaya data akuntansi.

Dalam rangka untuk mengecek keandalan data akuntansi dan dapat dipercayainya informasi akuntansi keuangan perusahaan maka tindakan yang perlu dilakukan oleh manajemen adalah :

a. Menentukan transaksi yang harus mendapatkan otorisasi dari yang berwenang.

b. Setiap transaksi harus diadakan percetakan dalam buku catatan akuntansi (Jurnal Buku Besar).

c. Pada setiap akhir periode disusunlah laporan keuangan yang disusun oleh petugas yang tidak sama dengan bagian pencatatan akuntansi.

3. Mendorong efisiensi operasional

Dalam rangka untuk mencapai efisiensi operasional maka tindakan yang perlu diambil oleh manajemen antara lain :

15 a. Menyusun rencana kerja untuk setiap periode dan mengadakan

pengawasan terhadap pelaksanaan rencana tersebut.

b. Menyusun urutan-urutan atau prosedur setiap aktivitas perusahaan agar memudahkan dalam pelaksanaannya karena sudah ada tata cara kerjanya. c. Menyusun standar atau budget yang digunakan sebagai alat untuk

mengukur pelaksanaan hasil kerja

2.1.4 Klasifikasi Pengendalian Internal

Mengacu pada pendapat Krismiaji (2010) prosedur pengendalian internal khusus yang digunakan dalam sistem dapat diklasifikasikan ke dalam beberapa klasifikasi sebagai berikut :

1. Menurut tujuannya. Pengendalian dikelompokan menjadi tiga, yaitu:

a. Pengendalian preventif dimaksudkan untuk mencegah masalah sebelum masalah tersebut benar-benar terjadi.

b. Pengendalian detektif untuk menemukan masalah segera setelah masalah tersebut terjadi.

c. Pengendalian korektif dimaksudkan untuk memecahkan masalah yang ditemukan oleh pengendalian detektif.

Dilihat dari segi ekonomis, penggunan kendali preventif merupakan teknik yang paling ekonomis (cost-effective) tetapi disisi lain kendali detektif juga diperlukan dan adanya kendali detektif ini hanya akan bermanfaat jika dilengkapi dengan kendali korektif. Audit internal berperan sebagai kendali detektif untuk menentukan apakah kendali preventif telah berjalan dengan baik. Akan tetapi, audit internal bukan merupakan ‘polisi’ sehingga

16 manajemen tetap membutuhkan kendali korektif untuk menindak lanjuti temuan-temuan dari auditor internal sebagai kendali deteksi.

2. Menurut waktu pelaksanaannya, pengendalian dibagi menjadi dua kelompok, yaitu:

a. Pengendalian umpan balik (feedforward control) adalah pengendalian yang termasuk dalam kelompok pengendalian preventif, Karena jenis pengawasan ini memonitor proses dan input untuk memprediksi kemungkinan masalah yang terjadi (potential problems).

b. Pengendalian dini (feedback control) adalah pengendalian yang masuk dalam kelompok pengawasan detektif, karena jenis pengawasan ini mengukur sebuah proses dan menyesuaikannya apabila terjadi penyimpangan dari rencana semula.

3. Menurut objek yang dikendalikan, pengawasan dikelompokan menjadi dua yaitu:

a. Pengawasan umum (general control) adalah pengawasan yang dirancang untuk menjamin bahwa lingkungan pengawasan organisasi mantap dan dikelola dengan baik untuk meningkatkan efektivitas pengawasan aplikasi.

b. Pengawasan aplikasi (application control) adalah pengawasan yang digunakan untuk mencegah, mendeteksi dan membetulkan kesalahan transaksi tersebut diproses.

4. Menurut tempat implementasi dalam siklus pengolahan data, pengawasan dikelompokan menjadi tiga, yaitu:

17 a. Pengawasan input dirancang untuk menjamin bahwa hanya data yang sah

(valid), akurat dan diotorisasi saja yang dimasukan ke dalam proses. b. Pengawasan proses dirancang untuk menjamin bahwa semua transaksi

diproses secara akurat dan lengkap dan semua file dan record di-update secara tepat.

c. Pengawasan output dirancang untuk menjamin bahwa keluaran sistem diawasi dengan semestinya.

2.1.5 Pemisahan Fungsi Pengendalian Internal

Secara garis besar fungsi pengendalian internal terbagi menjadi tiga fungsi, yaitu : authorization, record, dan custody.

1. Authorization

Fungsi otorisasi adalah suatu pengendalian pada persetujuan setiap transaksi yang diajukan. Otorisasi ini adalah fungsi yang sangat penting di dalam pengendalian internal. Tanpa adanya otorisasi, suatu transaksi dinyatakan tidak sah dan diragukan kebenarannya. Otorisasi yang dilakukan oleh pihak-pihak yang tidak seharusnya akan mengakibatkan kehilangan aset karena berisiko adanya transaksi yang dilakukan untuk kepentingan pribadi.

2. Record

Fungsi pencatatan dalam suatu pengendalian internal merupakan fungsi fisik untuk mendukung adanya pengendalian yang baik. Jika dokumentasi dan pencatatan tidak dilakukan dengan baik, transaksi dapat dinyatakan tidak ada. Fungsi pencatatan ini merupakan dasar dari dokumen yang dapat menjadi bukti atau landasan jika ada suatu penyelewengan. Fungsi pencatatan harus

18 dipisahkan dengan fungsi otorisasi. Dua fungsi ini seharusnya dapat menjadi bentuk verifikasi dan cross check yang otomatis dari dokumen yang diotorisasi dan dokumen yang dicatatkan.

3. Custody

Fungsi custody adalah fungsi pengendalian internal terkait pihak yang mengeluarkan atau menerima aset. Misalnya bagian pengeluaran kas yang menjadi kustodian adalah kasir atau bagian keuangan. Fungsi ini harus dilakukan oleh pihak/divisi/bagian yang berbeda dengan otorisasi dan pecatatan untuk mengurangi risiko bahwa aset yang masuk atau keluar ditujukan untuk kepentingan pribadi bukan untuk perusahaan.

2.1.6 Unsur-Unsur Pengendalian Internal

Pengendalian internal terdiri atas beberapa unsur, namun hendaknya tetap diingat bahwa unsur-unsur tersebut saling berhubungan dalam suatu sistem.

Menurut Committee of Sponsoring Organizations of the Tradeway atau COSO yang dikutip oleh Amin Widjaja Tunggal (2013:3) yang meliputi unsur-unsur serta komponen-komponen pokok pengendalian intern adalah:

1. Lingkungan pengendalian (control environment)

Suasana organisasi yang mempengaruhi kesadaran penguasaan (control consciousness) dari seluruh pegawainya. Lingkungan pengendalian ini merupakan dasar dari komponen lain karena menyangkut kedisiplinan dan struktur.

Berbagai faktor yang membentuk lingkungan pengendalian dalam suatu entitas, yaitu :

19 a. Nilai integritas dan etika

Pengendalian intern yang desainnya memadai, namun dijalankan oleh orang-orang yang tidak menjunjung tinggi integritas dan tidak memiliki etika akan mengakibatkan tidak terwujudnya tujuan pengendalian intern. b. Komitmen terhadap kompetensi

Personel di setiap tingkat organisasi harus memiliki pengetahuan dan keterampilan yang diperlukan untuk melaksanakan tugasnya secara efektif.

c. Dewan komisaris dan komite audit

Kesadaran pengendalian dapat tercermin dari reaksi yang ditunjukkan oleh manajemen dari berbagai jenjang organisasi terutama dari pihak Dewan komisaris dan komite audit atas kelemahan pengendalian, jika manajemen segera melakukan tindakan koreksi atas temuan kelemahan pengendalian hal ini merupakan petunjuk adanya komitmen manajemen terhadap penciptaan lingkungan pengendalian yang baik.

d. Filosofi dan gaya operasi manajemen

Filosofi merupakan seperangkat keyakinan dasar yang menjadi parameter bagi perusahaan dan karyawannya. Sedangkan gaya operasi mencerminkan ide manajer tentang bagaimana operasi suatu entitas harus dilaksanakan.

e. Struktur organisasi

Struktur organisasi memberikan kerangka untuk perencanaan, pelaksanaan, pengendalian dan pemantauan aktivitas mencakup

20 pembagian wewenang dan pembebanan tanggung jawab dalam suatu organisasi dalam mencapai tujuan organisasi.

f. Pembagian wewenang dan pembebanan tanggung jawab

Dengan pembagian wewenang yang jelas, organisasi akan dapat mengalokasikan berbagai sumber daya yang dimilikinya untuk mencapai tujuan organisasi, sekaligus memudahkan pertanggung jawaban konsumsi sumber daya organisasi dalam pencapaian tujuan organisasi.

g. Kebijakan dan praktik sumber daya manusia

Karena pentingnya perusahaan memiliki karyawan yang kompeten dan jujur agar tercipta lingkungan pengendalian yang baik, maka perusahaan perlu memiliki metode yang baik dalam menerima karyawan, mengembangkan kompetensi mereka, menilai prestasi dan memberikan kompensasi atas prestasi mereka.

2. Penaksiran risiko (risk assessment)

Proses mengidentifikasi dan menilai risiko-risiko yang dihadapi dalam mencapai tujuan. Setelah teridentifikasi, manajemen harus menentukan bagaimana mengelola/mengendalikannya.

3. Aktivitas pengendalian (control activities)

Kebijakan dan prosedur yang harus ditetapkan untuk meyakinkan manajemen bahwa semua arahan telah dilaksanakan. Aktivitas pengendalian ini diterapkan pada semua tingkat organisasi dan pengolahan data.

4. Informasi dan komunikasi (information and communication)

Dua elemen yang dapat membantu manajemen melaksanakan tanggung jawabnya. Manajemen harus membangun sistem informasi yang

21 efektif dan tepat waktu. Hal tersebut antara lain menyangkut sistem akuntansi yang terdiri dari cara-cara dan perekaman (records) guna mengidentifikasi, menggabungkan, menganalisa, mengelompokkan, mencatat dan melaporkan transaksi yang timbul serta dalam rangka membuat pertanggung jawaban (akuntabilitas) aset dan utang-utang perusahaan.

5. Pemantauan (monitoring)

Suatu proses penilaian sepanjang waktu atas kualitas pelaksanaan pengendalian internal dan dilakukan perbaikan jika dianggap perlu. Pemantauan mencakup penentuan desain dan operasi pengendalian tepat waktu dan tindakan perbaikan yang dilakukan. Proses ini dilaksanakan melalui aktivitas pemantauan terus menerus, evaluasi secara terpisah atau kombinasi diantara keduanya.

2.1.7 Prosedur Pengujian Pengendalian

Arens, Elder, dan Beasley (2010:313) menyatakan bahwa terdapat empat prosedur dalam pengujian pengendalian, yaitu:

1. Melakukan wawancara dengan personil klien yang sesuai

Walaupun pemeriksaan secara umum bukanlah suatu sumber bukti yang kuat mengenai operasional pengendalian yang efektif itu adalah suatu format bukti yang sesuai. Sebagai contoh, auditor bisa menentukan personil yang tidak sah tidak diijinkan untuk mengakses ke arsip komputer dengan melakukan wawancara kepada orang yang mengendalikan perpustakaan komputer dan orang yang mengendalikan pemberian kata sandi keamanan akses online.

22 2. Menguji Dokumen, Arsip dan Catatan

Banyak kendala yang meninggalkan suatu jejak yang jelas atau bukti dokumen. Sebagai contoh, bahwa ketika sebuah pesanan pelanggan diterima, itu digunakan untuk membuat suatu pesanan penjualan pelanggan yang disetujui untuk kredit. Pesanan pelanggan dilampirkan dengan pesanan penjualan sebagai otorisasi untuk proses selanjutnya. Auditor menguji dokumen tersebut untuk meyakinkan bahwa dokumen telah lengkap dan benar-benar cocok dan tanda tangan atau inisial yang dibutuhkan telah ada. 3. Mengamati Aktivitas Terkait dengan Pengendalian

Jenis aktivitas lain yang lain terkait dengan pengendalian adalah tidak meninggalkan suatu jejak bukti. Sebagai contoh, pemisahan kewajiban bersandar pada orang tertentu yang melakukan tugas tertentu dan biasanya tidak ada dokumentasi dari prestasi / penampilan yang terpisah.

4. Melaksanakan Kembali Prosedur Klien

Ada juga aktivitas yang terkait dengan pengendalian terkait dengan dokumen dan arsip, tetapi inti dari aktivitas ini adalah tidak cukup untuk tujuan auditor menilai apakah kendali beroperasi secara efektif. Sebagai contoh, di asumsikan bahwa harga yang tersedia pada faktur penjualan akan dibuktikan dengan suatu daftar harga standar oleh personil klien sebagai suatu prosedur verifikasi internal, tetapi tidak ada indikasi dari prestasi / penampilan yang dimasukan pada faktur penjualan.

23 2.2 Asuransi

2.2.1 Pengertian Asuransi

Risiko dimasa akan datang dapat terjadi terhadap kehidupan seseorang misalnya kematian, sakit atau dipecat dari pekerjaannya. Dalam dunia bisnis, risiko-risiko yang dihadapi dapat berupa risiko kerugian akibat kebakaran, kerusakan atau kehilangan atau risiko lainnya. Untuk mengurangi risiko yang tidak diinginkan maka diperlukan alat untuk menanggulangi risiko tersebut yaitu asuransi. Syahsono (2010) memberikan definisi asuransi sebagai suatu sarana atau cara untuk memindahkan risiko kerugian, dari satu pihak (yang seharusnya menanggung risiko tersebut), kepada pihak lain (yang bersedia menerima pengalihan risiko tersebut), dengan cara membayar premi asuransi, yaitu mengeluarkan biaya yang relatif kecil namun mampu memberikan kepastian (guaranteed small loss), untuk mencegah kerugian dalam jumlah besar atau bahkan luar biasa besar dikemudian hari.

Definisi asuransi yang ditulis oleh Mark R Greene (1992), sebagai berikut :“Asuransi diartikan sebagai suatu lembaga ekonomi yang bertujuan mengurangi risiko dengan mengkombinasikannya ke dalam suatu pengelolaan atas sejumlah obyek yang cukup besar jumlahnya sehingga kerugian tersebut secara menyeluruh dapat diramalkan dalam batas-batas tertentu. Disamping itu juga bahwa asuransi adalah merupakan kontrak hukum. Oleh karenanya diatur dalam Undang-undang ataupun peraturan-peraturan sebagai penanggung berdasarkan pertimbangan-pertimbangan tertentu berjanji akan membayar atau memberikan jasa-jasa tertentu apabila tertanggung menderita kerugian sebagaimana dengan kondisi perjanjian termaksud. Kerugian tersebut haruslah

24 merupakan kerugian karena kecelakaan (accidental loss) yang datangnya dari luar, tidak dapat terduga terlebih dahulu, dan tidak disengaja.”

Menurut Salim (2007), asuransi ialah suatu kemauan untuk menetapkan kerugian-kerugian kecil (sedikit) yang sudah pasti sebagai pengganti (substitusi) kerugian-kerugian besar yang belum pasti. Dari perumusan pengertian tersebut, dapat ditarik kesimpulan bahwa orang bersedia membayar kerugian yang sedikit untuk masa sekarang agar dapat memenuhi kerugian-kerugian besar yang mungkin terjadi di masa yang akan datang.

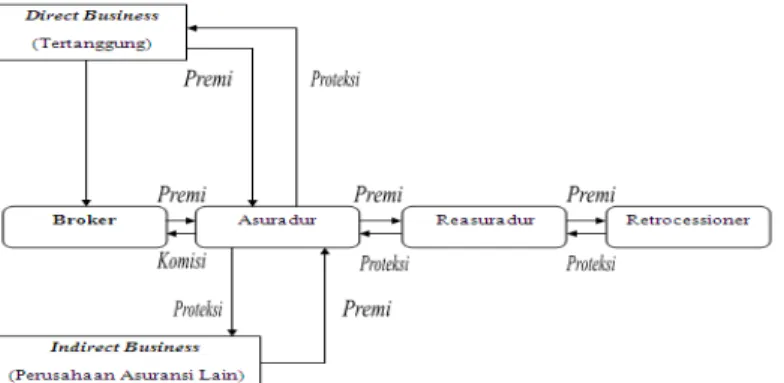

2.2.2 Pihak-pihak yang Terkait dalam Industri Asuransi

Perlu juga dipahami bahwa dalam industri asuransi banyak pihak yang terkait dengan perusahaan asuransi sebagai pengelola risiko. Secara umum ada enam pihak yang menjadi pelaku, yaitu pihak tertanggung (insured), pihak penanggung (insurer), pihak perantara (insurance broker), perusahaan asuransi (reinsurer), perantara asuransi (reinsurance broker), dan penanggung ulang reasuransi (retrocessioner). Dalam gambar 2.1 diperlihatkan pihak-pihak tersebut dan hubungan antar pihak dalam industri asuransi.

Gambar 2.1 Skema Pihak-Pihak terkait Industri Asuransi Sumber : Sensi W. Ludovicus (2006)

25 Keterangan :

1. Tertanggung (Insured) merupakan pihak pembeli atau pemakai jasa asuransi disebut juga sebagai nasabah, yaitu pihak yang mengalihkan risiko keuangannya kepada perusahaan asuransi.

2. Penanggung/Asuradur (Insurer) merupakan pihak penjual atau penyedia jasa asuransi yang disebut sebagai penanggung langsung, yaitu pihak yang memberi jaminan atas risiko yang diasuransikan oleh pihak tertanggung. 3. Perantara Asuransi (Insurance Broker) merupakan pihak tertanggung yang

tidak melakukan penutupan asuransi secara langsung ke perusahaan asuransi tetapi melalui perusahaan perantara asuransi.

4. Perusahaan Reasuransi (Reinsurer) merupakan pihak yang menerima bisnis dari perusahaan asuransi disebut juga sebagai pihak penanggung ulang.

5. Perantara Reasuransi (Reinsurance Broker) merupakan perusahaan asuransi yang dapat melakukan proses reasuransi secara langsung kepada perusahaan reasuransi. Pihak perantara reasuransi umumnya dibutuhkan dalam proses penyebaran risiko, khususnya untuk menangani jenis-jenis risiko yang rumit ataupun dalam proses penempatan reasuransi di luar negeri.

6. Penanggung Ulang Reasuransi (Retrocessioner) merupakan proses penyebaran risiko yang dapat berlanjut lebih jauh lagi, yaitu dari perusahaan reasuransi kepada perusahaan reasuransi lainnya (Retrocessioner).

26 2.2.3 Jenis-Jenis Asuransi

Dewasa ini asuransi telah berkembang menjadi suatu bidang usaha atau bisnis yang menarik. Syahsono (2010) berpendapat bahwa jenis asuransi dibagi menjadi empat yaitu:

1. Asuransi Jiwa (life insurance)

Yang dapat diasuransikan adalah kemampuan untuk mendapat penghasilan setelah mengalami musibah atau memasuki masa pensiun, biaya rawat inap/pengobatan, biaya pendidikan dimasa depan dan biaya melunasi agunan atau kredit bank.

2. Asuransi Umum (general insurance)

Yang dapat diasuransikan adalah aset berupa bangunan berikut isi bangunan, kegiatan konstruksi, kehilangan pekerjaan yang semestinya diperoleh jika tidak terjadi musibah kendaraan/alat transportasi, barang/mesin dalam perjalanan, barang pribadi, uang. Biaya dokter/ rumah sakit, tanaman/hewan/pesawat terbang.

3. Asuransi Sosial (social insurance)

Yang dapat diasuransikan adalah kemampuan untuk mendapat penghasilan setelah mengalami musibah atau memasuki masa pensiun, dan biaya rawat inap/pengobatan.

2.3 Asuransi Kesehatan

2.3.1 Pengertian Asuransi Kesehatan

Setiap hari manusia dihadapkan pada risiko jatuh sakit atau kecelakaan dan harus dirawat dirumah sakit. Sementara biaya berobat kerumah sakit

27 semakin mahal sehingga sulit terjangkau oleh orang-orang dengan penghasilan biasa. Maka kebutuhan akan jenis asuransi yang dapat mengcover risiko kehilangan keuangan akibat tingginya biaya berobat ini menjadi semakin besar pula. Menurut Undang-undang RI No.2 Tahun 1992 Tentang Perasuransian, asuransi kesehatan merupakan bagian dari lingkup asuransi jiwa, dan dipasarkan oleh perusahaan asuransi jiwa. Asuransi kesehatan adalah asuransi yang memberikan santunan kesehatan kepada seseorang (tertanggung) berupa sejumlah uang untuk biaya pengobatan dan perawatan bila diluar kehendak ia diserang penyakit.

Berdasarkan definisi asuransi diatas asuransi kesehatan adalah asuransi yang bertujuan mengganti biaya rumah sakit, biaya pengobatan, dan menggantikan kerugian tertanggung atas hilangnya pendapatan karena cedera akibat kecelakaan atau penyakit.

2.3.2 Prinsip Asuransi Kesehatan

Asuransi kesehatan bersifat komersil seperti juga halnya dengan asuransi lainnya. Seseorang dapat menggunakan biaya kecil (premi) agar terhindar dari suatu kemungkinan mengalami kerugian besar. Premi yang dibayar oleh peserta asuransi digunakan untuk membayar anggota yang terkena musibah karena penyakit, kecelakaan, atau gangguan medis lainnya. Adapun prinsip asuransi kesehatan adalah sebagai berikut:

1. Prinsip Kerugian Besar

Prinsip yang menyatakan bahwa risiko yang akan diasuransikan hanyalah risiko yang tidak dapat ditanggung sendiri. Menurut prinsip ini, pihak

28 tertanggung dan perusahaan asuransi bersepakat untuk tidak mengganti berbagai jenis biaya kecil yang disebut deductible.

2. Prinsip Coinsurance

Prinsip Coinsurance adalah suatu alat penting yang dipakai oleh perusahaan asuransi untuk menyelaraskan kepentingan tertanggung dengan perusahaan asuransi. Dalam perusahaan asuransi, prinsip coinsurance menyatakan bahwa tertanggung memikul sebagian dari setiap kerugian. Misalnya tertanggung membayar 20% dari biaya pengobatan, sedangkan 80% ditanggung oleh perusahaan asuransi.

2.3.3 Risiko Asuransi Kesehatan

Mark R Greene (1994) menyebutkan, “Pemahaman terhadap risiko dan kebutuhan akan asuransi kesehatan berakar pada kenyataan bahwa biaya pengeluaran untuk kesehatan sulit untuk diramalkan besar kecilnya. ”Namun kecenderungan yang terjadi adalah biaya yang dikeluarkan untuk kesehatan mengalami peningkatan yang signifikan. Pernyataan ini diperkuat oleh Dorfman (1994) yang menyatakan alasan mengapa biaya yang dikeluarkan untuk kesehatan semakin mahal antara lain dikarenakan oleh inflasi dalam dunia medis, perkembangan teknologi, malpraktek, gaji pegawai rumah sakit, kasus-kasus bencana kemanusiaan seperti AIDS, dan lain sebagainya.

“Risiko-risiko dalam asuransi kesehatan secara sederhana merupakan pengeluaran untuk biaya pemeliharaan dan pemulihan kesehatan ataupun kerugian keuangan yang berupa kehilangan penghasilan selama yang bersangkutan tidak mampu bekerja karena sakit atau kecelakaan (Mark R

29 Greene, 1994)”. Untuk itu perlu ada program perlindungan baik untuk individu maupun kelompok. Program perlindungan untuk individu berbentuk asuransi kesehatan individu yang menjamin individu dan keluarganya saja sedangkan program perlindungan kelompok berbentuk asuransi kesehatan kelompok yang menjamin kesehatan atas karyawan-karyawan dalam suatu perusahaan atau anggota badan organisasi.

Niehaus (2004) memperkuat pernyataan Greene bahwa asuransi kesehatan kelompok merupakan salah satu bentuk dari tanggung jawab perusahaan dalam memberikan benefit bagi karyawannya dalam bentuk group medical expense coverage. Group medical expense coverage merupakan benefit yang diberikan perusahaan kepada karyawan dalam bentuk pertanggungan beban medis bila karyawan sakit atau kecelakaan. Beban tersebut dilimpahkan oleh pemberi kerja ke pihak asuransi, baik dengan memotong atau tanpa memotong gaji karyawan. Asuransi kesehatan kelompok cenderung memiliki tarif premi yang lebih murah dari pada asuransi kesehatan individu, lebih memberikan jaminan yang menarik, dan biaya akuisisinya lebih rendah karena tertanggung utamanya adalah perusahaan.

2.3.4 Klasifikasi Asuransi Kesehatan

Azwar A (1996) membagi jenis asuransi kesehatan berdasarkan ciri-ciri khusus yang dimiliki, sedangkan Thabrany H (1998) membagi atas berbagai model berdasarkan hubungan ketiga komponen asuransi yaitu peserta, penyelenggara pelayanan kesehatan serta badan/perusahaan asuransi dalam

30 Djuhaeni (2007). Berdasarkan kedua pendapat tersebut, jenis asuransi kesehatan dapat diklasifikasikan kedalam :

1. Ditinjau dari hubungan ketiga komponen asuransi

a. Asuransi Tripartied; apabila ketiga komponen asuransi terpisah satu sama lain dan masing-masing berdiri sendiri.

b. Asuransi Bipartied; PPK dapat merupakan milik atau dikontrol oleh perusahaan asuransi

2. Ditinjau dari jumlah peserta

Ditinjau dari jumlah peserta, asuransi kesehatan dibedakan atas : a. Asuransi kesehatan individu jika pesertanya perorangan b. Asuransi kesehatan keluarga jika pesertanya satu keluarga c. Asuransi kesehatan kelompok jika pesertanya kelompok 3. Ditinjau dari keikutsertaan anggota

Ditinjau dari keikutsertaan anggota, asuransi kesehatan dibedakan atas : a. Asuransi kesehatan wajib (Compulsory Health Insurance) yaitu

asuransi kesehatan yang wajib diikuti oleh suatu kelompok tertentu misalnya dalam suatu perusahaan atau suatu daerah bukan suatu Negara.

b. Asuransi kesehatan sukarela (Voluntary Health Insurance) yaitu asuransi kesehatan yang keikutsertaannya tidak wajib tetapi diserahkan kepada kemauan dan kemapuan masing-masing.

4. Ditinjau dari kepemilikan badan penyelenggara

Ditinjau dari kepemilikan badan penyelenggara, asuransi kesehatan dibagi atas :

31 a. Asuransi kesehatan pemerintah (Goverment Health Insurance) yaitu

asuransi kesehatan milik pemerintah atau pengelolaan dana dilakukan oleh pemerintah. Kelebihan dari asuransi ini adalah masyarakat kurang mampu karena mendapat subsidi dari pemerintah. Di lain pihak, biasanya mutu pelayanan kurang sempurna sehingga masyarakat kurang mendapatkan pelayanan dengan baik.

b. Asuransi kesehatan swasta (Private Health Insurance) yaitu asuransi kesehatan milik swasta atau pengelolaan dana dilakukan oleh suatu badan swasta. Kelebihan asuransi ini menyediakan mutu pelayanan relatif lebih baik, tetapi sulit untuk dilakukan pengamatan terhadap penyelenggaraannya karena banyak perusahaan yang termasuk ke dalam perusahaan asuransi swasta.

5. Ditinjau dari peranan badan penyelenggara

Ditinjau dari peranan badan penyelenggara asuransi, asuransi kesehatan dibagi atas :

a. Hanya bertindak sebagai pengelola dana. Bentuk ini berkaitan dengan model tripartied, yang merupakan bentuk klasik dari asuransi kesehatan. Bentuk ini akan merugikan atau menguntungkan tergantung dari kombinasi dengan sistem pembayaran yang dijalankan. Jika dikombinasikan dengan reimbursment akan merugikan. Sebaliknya jika dikombinasikan dengan prepayment akan menguntungkan.

b. Badan penyelenggara asuransi juga bertindak sebagai penyelenggaran pelayanan kesehatan. Jenis ini sesuai dengan bipartied, keuntungan

32 yang diperoleh adalah pengamatan terhadap biaya kesehatan dapat ditingkatkan sehingga terjadi penghematan. Kerugian pelayanan kesehatan yang diberikan tergantung dari badan penyelenggara bukan kebutuhan masyarakat.

6. Ditinjau dari jenis pelayanan yang ditanggung

Ditinjau dari jenis pelayanan yang ditanggung, asuransi kesehatan dapat dibagi atas :

a. Menanggung seluruh jenis pelayanan kesehatan, baik pengobatan (curative), pemulihan (rehabilitative), peningkatan (promotive), maupun pencegahan (preventive). Dengan demikian pelayanan yang diberikan bersifat menyeluruh (comprehensive) dengan tujuan untuk meningkatkan derajat kesehatan peserta sehingga peserta jarang sakit dan secara timbal balik akan menguntungkan badan penyelenggara asuransi.

b. Menanggung sebagian pelayanan kesehatan, biasanya yang membutuhkan biaya besar misalnya perawatan di rumah sakit atau pelayanan kesehatan yang biayanya kecil misalnya kesehatan di Puskesmas.

7. Ditinjau dari dana yang ditanggung

Ditinjau dari dana yang ditanggung, asuransi kesehatan dibagi atas :

a. Seluruh biaya kesehatan yang diperlukan ditanggung oleh badan penyelenggara. Keadaan ini dapat mendorong pemanfaatan yang berlebihan oleh peserta terutama bila keadaan peserta kurang.

33 b. Hanya sebagian biaya kesehatan yang ditanggung oleh badan

penyelenggara. Dengan cara ini dapat mengurangi pemanfaatan yang berlebihan atau moral hazard yang ditinjau dari pihak peserta karena peserta asuransi kesehatan harus memberikan konstribusi yang telah ditetapkan bila memakai layanan kesehatan (cost sharing).

8. Ditinjau dari cara pembayaran kepada penyelenggara pelayanan kesehatan Ditinjau dari cara pembayaran kepada penyelenggara pelayanan kesehatan, asuransi kesehatan dibagi atas :

a. Pembayaran berdasarkan jumlah kunjungan peserta yang memanfaatkan pelayanan kesehatan (reimbursment), dengan demikian jumlah peserta berbading lurus dengan jumlah uang yang diterima oleh penyelenggara pelayanan kesehatan.

b. Pembayaran berdasarkan kapitasi yaitu berdasarkan jumlah anggota/penduduk yang dilayani, berdasarkan konsep wilayah.

9. Ditinjau dari waktu pembayaran terhadap PPK

Ditinjau dari waktu pembayaran terhadap PPK, asuransi kesehatan terbagi atas :

a. Pembayaran setelah pelayanan kesehatan selesai diselanggarakan (Restropective Payment), biasanya dihitung berdasarkan service by service atau patient by patient.

b. Pembayaran di muka (Pre Payment) yaitu diberikan sebelum pelayanan diselenggarakan, biasanya perhitungan berdasarkan kapitasi dengan pelayanan komprehensif dengan tujuan penghematan

34 dan mengurangi moral hazard dari penyelenggara pelayanan kesehatan.

10. Ditinjau dari jenis jaminan

Ditinjau dari jenis jaminan, asuransi kesehatan dibagi atas :

a. Jaminan dengan uang, yaitu asuransi kerugian yang membayar dengan mengganti biaya pelayanan yang diberikan.

b. Jaminan yang diberikan tidak berupa uang, contohnya : JPKM, Askes.

2.4 Klaim

2.4.1 Pengertian Klaim

Bidang usaha asuransi sebagai salah satu usaha yang tujuannya untuk memberikan perlindungan terhadap bahaya kerugian yang mungkin menimpa seseorang atau badan usaha yaitu dengan cara membayar ganti rugi kepada tertanggung atau peserta program asuransi yang biasa dikenal dengan klaim. Klaim merupakan alasan utama orang membeli asuransi, karena dapat mengganti semua biaya atas kerugian yang terjadi dari segi finansial. Adapun definisi klaim menurut Widiastuti (2004) adalah sebagai suatu tuntutan ganti rugi sehubungan dengan peristiwa kerugian terhadap objek asuransi dipertanggungkan.

Berdasarkan definisi diatas klaim adalah hak peserta asuransi untuk menuntut ganti rugi kepada perusahaan asuransi sehubungan dengan terjadinya kerugian sesuai dengan kesepakatan dalam akad.

Pada manajemen klaim ada beberapa hal penting yang perlu diperhatikan, antara lain :

35 1. Adanya dua pihak yang jelas melakukan ikatan perjanjian

Hal ini menggambarkan secara jelas siapa yang melakukan ikatan dengan siapa dan kejelasan pihak-pihak yang memiliki hak serta kewajiban.

2. Adanya ikatan perjanjian yang jelas dan resmi antara kedua belah pihak Bentuk ikatan ini akan mempengaruhi kepatuhan kedua pihak terhadap ikatan perjanjian yang mereka sepakati bersama. Ikatan tersebut dapat berbentuk saling percaya, saling mengikat secara etis, secara adat dan secara hukum. 3. Adanya informed consent

Informed artinya kedua pihak mengetahui dan memahami semua aspek yang mengikat mereka. Adapun consent adalah ikatan tersebut dilakukan dengan dasar kesadaran dan kesukarelaan serta bukan didasarkan karena paksaan, ancaman atau tipuan.

4. Didokumentasikan

Dokumentasi dari pernyataan ikatan antara kedua pihak diperlukan untuk mencegah pengingkaran oleh salah satu pihak yang bisa disengaja atau tidak disengaja. Biasanya bentuk perjanjian ini berupa sertifikat polis yang berisi tentang segala hal yang berkaitan dengan kewajiban dan tanggung jawab kedua belah pihak secara tertulis.

2.4.2 Administrasi Klaim

Administrasi klaim menurut definisi HIAA (Health Insurance Association of America) adalah proses pengumpulan bukti atau fakta yang berhubungan dengan kejadian sakit atau cedera, melakukan perbandingan dengan

36 ketentuan polis dan menentukan manfaat yang dapat dibayarkan kepada tertanggung atau penagih klaim (Ilyas, 2006).

Walaupun hanya merupakan satu kata, klaim mempunyai arti yang luas, penting dan merupakan suatu proses, artinya melakukan klaim harus mengikuti langkah-langkah yang telah disepakati oleh kedua pihak yang berkaitan. Secara umum langkah-langkah tersebut terdiri dari :

1. Penerimaan dan perampungan klaim. 2. Telaah dan verifikasi klaim.

3. Pembuatan keputusan klaim. 4. Penyelesaian klaim.

5. Pembayaran klaim kepada nasabah.

2.4.3 Cara Pengajuan Klaim

Pengajuan klaim dapat dibedakan atas tiga cara (Ilyas, 2006), yaitu : 1. Direct Submission

Dengan metode ini, pemegang polis atau tertanggung mengajukan langsung klaimnya ke perusahaan asuransi. Perusahaan melakukan verifikasi klaim yang diajukan dan melakukan pembayaran langsung kepada tertanggung. Direct Submission dapat dilakukan dengan pendekatan klaim kit, dimana masing-masing tertanggung dilengkapi dengan klaim kit yang mencakup formulir klaim dan instruksi bagaimana mengisi formulir tersebut dan bagaimana cara melakukan pengajuan klaim. Pendekatan klaim kit dikembangkan secara khusus untuk digunakan oleh perusahaan besar. Karena pendekatan ini sukses digunakan di beberapa perusahaan asuransi untuk

37 memperluas pendekatan ini pada kelompok yang lebih kecil, yaitu kurang dari 100 jiwa dan pada peserta perseorangan. Selain itu dapat diajukan dengan pendekatan card-only, dimana masing-masing tertanggung dilengkapi dengan kartu yang menjelaskan atau mengidentifikasi benefit-benefit yang diperoleh. Pendekatan kartu, baik untuk perusahaan yang besar, dengan lokasi yang terpusat dan populasi pekerja yang stabil serta menyediakan rencana pengeluaran medis dengan beberapa batasan dan pengecualian. Manfaat pengajuan klaim dengan direct submission antara lain :

a. Meringankan beban administrasi pemegang polis b. Mempermudah proses penagihan

c. Melindungi informasi. Contoh : informasi medis 2. Policyholder Submission (Group Health Insurance)

Pengajuan klaim yang dilakukan oleh pemegang polis, tertanggung menginfomasikan perihal klaim yang diajukan kepada pemegang polis, biasanya bagian personalia. Pemegang polis menyediakan formulir klaim beserta instruksinya kepada tertanggung pengaju klaim. Setelah menerima berkas klaim yang lengkap dari tertanggung, kemudian pemegang polis mereview kelengkapannya dan menyatakan bahwa pengaju klaim eligible untuk dijamin dan kemudian mengirim berkas klaim tersebut kepada perusahaan asuransi. Langkah-langkah pengajuan klaim oleh pemegang polis adalah sebagai berikut :

a. Tertanggung atau pegawai yang mengajukan klaim adalah peserta atau tertanggung yang menjadi anggota pembayar resmi asuransi kesehatan yang dikelola oleh pemegang polis kelompok perusahaan.

38 b. Pemegang polis menyatakan bahwa tertanggung tersebut adalah benar

anggotanya dan biaya yang dikeluarkan merupakan pelayanan yang mendapat jaminan dari polis kelompok perusahaan.

c. Pemegang polis memberikan formulir klaim kepada tertanggung beserta instruksi pengisiannya.

d. Formulir yang telah diisi lengkap dan telah diterima dari tertanggung tersebut kemudian diperiksa kembali kelengkapannya dan dinyatakan oleh pemegang polis bahwa tertanggung tersebut berhak atas tanggungan dan dikirimkan kepada perusahaan asuransi kesehatan. e. Perusahaan asuransi kesehatan memproses klaim dan mengirimkan

pembayaran ke pemegang polis untuk diberikan kepada peserta atau tertanggung, kecuali pembayaran harus dibayarkan kepada provider. Pembayaran klaim dapat juga dilakukan langsung ke peserta asuransi. 3. Third-Party Submissions

Perusahaan asuransi kesehatan bekerja sama dengan perusahaan TPA (Third-Party Administrations) yang memberikan kewenangan untuk melakukan prosesi klaim dan melakukan pembayaran klaim dalam batasan jumlah tertentu sesuai dengan kesepakatan dengan perusahaan asuransi.

Namun ada beberapa kerugian bila menggunkan jasa TPA (Third-Party Administrations), antara lain :

a. Third-Party Administrator cenderung menggunakan sistem yang mereka kembangkan sendiri.

b. Mereka melakukan interpretasi sendiri terhadap polis dan praktek administrasi.

39 c. Menambah biaya.

2.4.4 Syarat Pengajuan Klaim

Berikut adalah syarat yang biasa harus dipenuhi dalam proses klaim manual, dimana penagih klaim harus menyerahkan klaim kit secara lengkap kepada asuradur (Ilyas, 2006), antara lain :

1. Fotokopi kartu peserta yang masih berlaku 2. Formulir keterangan medis, yang berupa :

a. Identitas pasien b. Tanggal pemeriksaan c. Diagnosa Dokter

d. Tindakan yang dilakukan/tindakan khusus e. Rincian biaya

f. Tanda tangan dokter yang memeriksa dan tanda tangan pasien 3. Fotokopi resep obat.

4. Formulir-formulir penunjang diagnosik yang dilakukan.

5. Kuitansi asli (disertakan materai sesuai dengan ketentuan pemerintah) dari Penyedia Pelayanan Kesehatan (PPK) yang mengajukan klaim. Adapun beberapa syarat pengajuan klaim rawat inap adalah sebagai berikut : 1. Fotokopi kartu peserta yang masih berlaku.

2. Kuitansi asli (disertakan materai sesuai dengan ketentuan pemerintah) dari Penyedia Pelayanan Kesehatan (PPK) yang mengajukan klaim. 3. Rincian biaya/billing rumah sakit.

40 4. Copy hasil pemeriksaan penunjang diagnostik, jenis obat-obatan dan

tindakan khusus.

5. Resume medis dari dokter yang merawat, yang menggambarkan riwayat penyakit selama dalam perawatan.

6. Surat jaminan yang dikeluarkan oleh perusahaan asuransi (presertifikasi).

2.4.5 Langkah-langkah Prosedur Klaim

Tahapan dari proses klaim pada setiap perusahaan dapat bervariasi, tetapi perbedaaannya relatif kecil, secara umum (Ilyas, 2006) menyebutkan beberapa langkah prosedur klaim adalah sebagai berikut :

1. Penerimaan dan perampungan klaim

Dilakukan pengecekan ulang terhadap berkas-berkas yang diajukan. Hal yang perlu dipertanyakan adalah “Apakah berkas-berkas klaim tersebut sesuai dengan syarat-syarat yang diberlakukan dan disepakati oleh kedua belah pihak?”.

2. Telaah dan verifikasi klaim.

Klaim yang diterima oleh unit klaim sebelum diputuskan untuk dibayar perlu ditelaah secara cermat terlebih dahulu. Untuk itu ada langkah-langkah baku yang biasa dilakukan oleh perusahaan asuransi. Tahapan yang harus dilakukan biasanya dikerjakan secara berurutan agar tidak terjadi kemungkinan lolosnya kegiatan yang harus dilakukan. Disamping itu, tahapan tersebut harus dilakukan secara konsisten dan cermat. Beberapa tahapan yang perlu dilakukan adalah sebagai berikut :

41 b. Kelengkapan formulir klaim, termasuk didalamnya tanda tangan dokter

yang memeriksa dan tanda tangan peserta.

c. Kesesuaian klaim dengan kesepakatan kedua belah pihak atau polis khususnya, mengenai :

i. Batasan pelayanan ii. Batasan biaya

iii. Pengecualian tindakan d. Batas waktu pengajuan klaim.

e. Kewajaran klaim, yaitu kewajaran antara diagnosa, jenis obat yang diberikan dan tindakan yang dilakukan.

3. Pembuatan Keputusan

Sebagai hasil dari tahap telaah dan verifikasi klaim dihasilkan keputusan terhadap klaim. Bentuk dari keputusan dapat bervariasi, tergantung temuan yang telah divalidasi oleh personel dan pimpinan unit klaim. Keputusan unit klaim (Ilyas, 2006) dapat berupa :

1. Klaim ditolak seluruhnya

Biasanya hal ini terjadi apabila pelayanan kesehatan yang diterima oleh tertanggung tidak dijamin atau karena ditemukan ketidakwajaran dalam pengajuan klaim.

2. Klaim diterima sebagian

Apabila ada sebagian tagihan klaim yang diajukan, tidak dijamin dalam polis atau terkait dengan berbagai pengaturan seperti pengecualian, coordination of benefit, limitasi atau pengecualian lainnya.

42 3. Klaim ditangguhkan penyelesaiannya

Biasanya klaim yang persyaratannya belum lengkap dan memerlukan penyelesaian dari kedua belah pihak.

4. Klaim diterima secara keseluruhan

Bila klaim tersebut wajar dan semua persyaratan prosedur klaim telah dipenuhi.

4. Penyelesaian Klaim

Penyelesaian klaim dapat dibagi menjadi dua kelompok (Ilyas, 2006), yaitu : penyelesaian klaim PPK dan peserta.

b. Tahap penyelesaian klaim PPK.

i. Telaah isi klaim/kontrak dan polis ii. Periksa isi kontrak.

- Cakupan hak dan kewajiban.

- Eksklusi (hal-hal yang tidak dijamin). - Limitasi.

- Hal-hal yang boleh atau tidak (terms and conditions). - Keabsahan mengenai kepesertaan dan waktu peserta. - Cara pembayaran.

c. Tahapan penyelesaian klaim peserta i. Telaah isi klaim/kontrak dan polis ii. Periksa isi kontrak.

- Cakupan hak dan kewajiban.

- Eksklusi (hal-hal yang tidak dijamin). - Limitasi.

43 - Hal-hal yang boleh atau tidak (terms and conditions). - Keabsahan mengenai kepesertaan dan waktu peserta. - Cara pembayaran dapat dilakukan secara tunai, yang dapat

diambil langsung oleh PPK atau peserta atau dapat ditransfer melalui bank.

2.4.6 Fungsi yang Terkait dalam Pembayaran Klaim

Setiap perusahaan mempunyai fungsi-fungsi yang berperan dalam kegiatan operasional perusahaan yang bertujuan untuk mengefektifkan dan mengefisiensikan pekerjaan para karyawannya agar tujuan perusahaan yang telah direncanakan dapat tercapai secara maksimal.

Adapun bagian-bagian yang berfungsi dalam pembayaran klaim. Mulai dari pengajuan klaim sampai klaim tersebut dibayarkan. Bagian-bagian tersebut antara lain :

1. Claim Customer Services atau CCS Fungsi ini bertugas untuk :

a. Menerima klaim. b. Menanggapi komplain.

c. Memeriksa status polis nasabah.

d. Memberi tanda terima formulir dan dokumen dan persyaratan untuk mengajukan klaim.

44 2. Medical Advisor & Provider Relations, Claim Analyst

a. Melakukan pemeriksaan dan evaluasi terhadap bagian resume medis dalam klaim nasabah.

b. Melakukan investigasi dengan dokter yang menangani nasabah bila terdapat keganjilan.

c. Menganalisa medis klaim-klaim reimbursement.

d. Memberikan laporan tentang status resume medis apakah dapat diterima atau tidak.

3. Manajer Klaim

a. Melakukan pemeriksaan dan evaluasi akhir terhadap klaim nasabah. b. Menentukan kelayakan klaim apakah dapat diterima atau tidak. c. Melaporkan penyelesaian klaim ke pimpinan departemen.

d. Membuat CRV atau Cheque Requesition Voucher yang ditujukan kepada departemen keuangan untuk melakukan pembayaran klaim.

e. Membuat surat penolakan atas klaim. 4. Kepala Departemen Klaim

a. Melakukan evaluasi akhir dari laporan manajer. b. Menandatangani persetujuan klaim nasabah. c. Menandatangani CRV.

d. Menandatangani surat penolakan klaim. 5. Departemen Kuangan

a. Menerima CRV dari departemen klaim.

b. Melakukan pembayaran klaim dengan bilyet giro. c. Melakukan transfer atas pembayaran klaim.

45 d. Mengeluarkan bukti transfer ke departemen klaim sebagai bukti bahwa

pembayaran telah diakui. 6. Departemen Akuntansi

a. Mencatat transaksi pembayaran klaim. b. Up date akun nasabah dalam buku besar.

2.5 Penelitian Terdahulu

Evaluasi atas pengendalian internal pernah dilakukan oleh beberapa peneliti dan menunjukkan hasil yang beragam, diantaranya :

1. Penelitian (Disertasi) Lembi Noorvee (2006). Dalam penelitiannya Noorvee melakukan evaluasi terhadap sistem pengendalian internal atas tiga perusahaan yang bergerak dalam bidang industri perbankan di Tartu, Estonia. Evaluasi terhadap sistem pengendalian internal menggunakan COSO framework untuk menilai dan membandingkan ketiga perusahaan dalam ruang lingkup struktur kepemilikan modal, gaya manajerial, dan sistem pelaporan keuangan. Hasil penelitian ini menyatakan adanya kelemahan dalam penerapan sistem pengendalian internal diketiga perusahaan dan perbedaannya.

2. Theodore J. Mock, Lili Sun, Rajendra P. Srivastava, Miklos Vasarhelyi (2008). Theodore J. Mock, Lili Sun, Rajendra P. Srivastava, Miklos Vasarhelyi melakukan studi respon terhadap ketetapan dari Sarbanex Oxley Act 2002 dan Public Company Accounting Oversight Board (PCAOB) Auditing Standard No.5. Studi ini dilakukan dengan mengembangkan model risk-based evidential reasoning approach untuk menilai efektivitas

46 pengendalian internal pada area pelaporan keuangan atau internal controls over financial reporting (ICoFR). Pendekatan ini menyajikan metodologi terstruktur untuk menilai efektivitas ICoFR dengan mempertimbangkan faktor-faktor yang relevan dan keterkaitannya. Namun, studi ini tidak mencakup keseluruhan kegiatan operasional perusahaan dalam melakukan evaluasi terhadap sistem pengendalian internal, hanya pada area sistem informasi keuangan saja.

3. Nindi Eka Putri (2010). Dalam skripsinya mengenai pembayaran klaim dalam menilai efektivitas pengendalian internal pada PT AJB Bumiputera 1912 menyimpulkan bahwa peranan pengendalian internal dalam penjualan polis terhadap tingkat pembayaran klaim mempengaruhi besarnya klaim tahun-tahun sebelumnya pada saat terjadi bencana serta peningkatan penjualan polis yang selalu diikuti dengan kenaikan beban klaim signifikan rata-rata sebesar 36%. Sebaiknya, dalam penentuan nasabah tidak hanya mempertimbangkan tingkat kesehatan atau umur dari calon nasabah saja, tetapi juga melihat dari jenis pekerjaan serta letak geografis tempat tinggal calon nasabah sehinggan bagian underwriting dapat memperkirakan lebih cermat dalam penetuan besarnya jumlah klaim. Serta pihak manajemen harus lebih menekankan pada para agen asuransi agar benar-benar melakukan pertimbangan yang layak mengenai calon klien, bukan hanya mengejar komisi atau target penjualan semata.