Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 4 No. 2 Maret 2015| perpajakan.studentjournal.ub.ac.id

1 IMPLEMENTASI ATAS DESENTRALISASI PAJAK BUMI DAN BANGUNAN PERDESAAN DAN

PERKOTAAN (PBB-P2)

(Studi Kasus pada Dinas Pendapatan Daerah Kota Madiun dan Kantor Pelayanan Pajak Pratama Madiun)

Retno Megawati Siti Ragil Handayani

Bambang Ismono

(PS Perpajakan, Jurusan Administrasi Bisnis, Fakultas Ilmu Administrasi, Universitas Brawijaya, [email protected])

ABSTRACT

Madiun is one of the cities that decentralized Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) at the time of deadline, in January 1, 2014. As we know that DJP’s data are 123 cities that have decentralized PBB-P2 before January 1, 2014. It shows that if a city can prepare well, they can decentralized PBB-P2 before the deadline. This research focused on the implementation, obstacles are happened, and result of decentralization of PBB-P2. The result of this research is Dispenda Kota Madiun has complete provision of Article 5 paragraph (1) in the Joint Regulation of the Minister of Finance and Minister of Home No. 15/PMK.07/2014 and No. 10 of 2014 about The Steps of Preparation and Implementation of PBB-P2. Dispenda Kota Madiun has been ready to manage it, but some tools like plotter and software runtime applications are unvailable. Some of obstacles that occured are not online system in Kelurahan and complaint of Taxpayers about centralization of payments at Perception Bank.

Keywords: Implementation, Decentralization, PBB-P2

PENDAHULUAN

Berbagai upaya dalam rangka mewujudkan program pembangunan secara merata di seluruh wilayah Indonesia telah dilakukan oleh Pemerintah. Salah satu langkah yang ditempuh Pemerintah adalah menetapkan kebijakan desentralisasi. Menurut Sidik dalam Simanjuntak dan Mukhlis (2012:134), desentralisasi fiskal adalah komponen utama dari desentralisasi. Pelaksanaan desentralisasi fiskal bertujuan untuk mewujudkan kesejahteraan masyarakat melalui pembangunan daerah. Pelaksanaan pembangunan daerah memerlukan sumber pembiayaan. Sumber dana yang dapat diandalkan untuk melaksanakan kegiatan tersebut adalah dari Pendapatan Asli Daerah (Sanusi, 2003:18). Komponen utama penerimaan Pendapatan Asli Daerah (PAD) berasal dari pajak daerah dan retribusi daerah. Pajak daerah memberikan kontribusi terbesar terhadap Pendapatan Asli Daerah (Mahmudi, 2010:21).

Salah satu jenis Pajak Kota/Kabupaten adalah Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2). PBB-P2 merupakan pajak yang dialihkan dari Pemerintah Pusat kepada Pemerintah Daerah dalam hal ini Pemerintah Kota/Kabupaten. Ketentuan mengenai pengalihan PBB-P2 menjadi pajak daerah diatur dalam UU No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (UU PDRD).

Pengenaan PBB-P2 ketika masih dikelola oleh Pemerintah Pusat didasarkan pada tarif tunggal sebesar 0,5% dan proses pemungutannya dilakukan secara official assesment. Hasil penerimaan PBB-P2 yang telah dipungut oleh Pemerintah Pusat akan diberikan kepada Pemerintah Daerah dengan cara bagi hasil. Berlakunya UU PDRD membuat seluruh penerimaan PBB-P2 akan masuk ke dalam penerimaan Kota/Kabupaten dengan persentase sebesar 100%, karena pemungutan dan pengelolaan PBB-P2 telah dialihkan kepada Pemerintah Kota/Kabupaten.

Besarnya penerimaan PBB-P2 selain tergantung pada besarnya tarif, tetapi juga pada besarnya Nilai Jual Objek Pajak (NJOP) dan jumlah objek pajak. Hal inilah yang tidak dapat dioptimalkan oleh Pemerintah Pusat ketika masih mengelola PBB-P2. Pemerintah Pusat yang berkedudukan di pusat kurang mengetahui kondisi dan potensi objek pajak yang ada di daerah. Sebagai bentuk upaya optimalisasi penerimaan PBB-P2, Pemerintah Pusat mengalihkan pemungutan dan pengelolaan PBB-P2 kepada Pemerintah Daerah. Beberapa proses pengelolaan PBB-P2 yang tidak terdapat pada pajak daerah lainnya yaitu, penetapan NJOP, penilaian objek pajak, pemetaan dan pelayanan PBB-P2. Pemerintah Daerah perlu melakukan segala persiapan yang dibutuhkan secara matang, agar dapat melaksanakan pengelolaan PBB-P2 dengan baik.

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 4 No. 2 Maret 2015| perpajakan.studentjournal.ub.ac.id

2 Menurut Peraturan Bersama Menkeu

dan Mendagri No. 15/PMK.07/2014 dan No. 10 Tahun 2014 tentang Tahapan Persiapan Pengalihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan sebagai Pajak Daerah, dalam rangka pengalihan kewenangan pemungutan PBB-P2 tersebut pemerintah daerah bertugas dan bertanggungjawab untuk melakukan sejumlah persiapan sebagai berikut :

1. Menyediakan Peraturan Daerah, Peraturan Kepala Daerah, dan Standart Operational Procedure (SOP).

2. Mengelola struktur organisasi dan tata kerja. 3. Mengelola Sumber Daya Manusia (SDM). 4. Menyediakan sarana dan prasarana.

5. Melaksanakan kerjasama dengan pihak terkait, antara lain dengan Kantor Pelayanan Pajak, Perbankan, Kantor Pertanahan, Notaris/Pejabat Pembuat Akta Tanah (PPAT). 6. Membuka rekening penerimaan PBB-P2 pada

bank yang sehat.

Proses pengelolaan PBB-P2 dapat dikatakan tidak mudah, sehingga tidak semua Pemerintah Kota/Kabupaten dapat langsung melaksanakan pengelolaan PBB-P2 setelah UU PDRD diterbitkan pada tahun 2009. Sebagaimana diketahui bahwa batas waktu yang ditetapkan untuk melaksanakan desentralisasi PBB-P2 paling lambat tanggal 1 Januari 2014.

Kota Madiun merupakan salah satu kota yang melaksanakan desentralisasi PBB-P2 pada tanggal 1 Januari 2014. Pemungutan dan pengelolaan PBB-P2 dilakukan oleh Dinas Pendapatan Daerah (Dispenda) Kota Madiun. Menurut data Dispenda Kota Madiun jumlah penerimaan PBB-P2 yang berasal dari ketiga kecamatan tersebut pada tahun 2014 adalah sebesar Rp 14.340.278.223,- sedangkan target PAD pada tahun 2014 adalah sebesar Rp 85.739.769.000,- sehingga penerimaan PBB-P2 memberikan kontribusi sebesar 16, 72 % terhadap PAD Kota Madiun.

Pembangunan di Kota Madiun terus mengalami peningkatan. Kota Madiun memiliki potensi di sektor properti yang ditunjukkan dengan meningkatnya nilai investasi di bidang bangunan seperti pada tabel 1 berikut ini:

Tabel 1 Nilai Investasi di Bidang Bangunan di Kota Madiun Jenis Investasi Nilai Investasi Tahun 2011 (Rp) Tahun 2012 (Rp) Bangunan 6.878.650 Juta 13.054.500 Juta Sumber : Badan Pusat Statistik Kota Madiun, 2013

Berdasarkan tabel 1 terlihat bahwa investasi di bidang bangunan dari tahun 2011 sampai dengan tahun 2012 mengalami peningkatan yang signifikan. Jumlah kenaikan yang terjadi sebesar Rp 6.175.850.000,- atau meningkat sebesar 89% jika dibandingkan dengan nilai investasi pada tahun 2011. Meningkatnya jumlah investasi di bidang bangunan membuat jumlah bangunan yang ada di Kota Madiun juga meningkat. Peningkatan jumlah bangunan akan berbanding lurus terhadap penerimaan PBB-P2 di Kota Madiun. Berdasarkan keadaan dan potensi daerah yang ada, Dispenda Kota Madiun diharapkan mampu melakukan optimalisasi terhadap penerimaan PBB-P2.

Dispenda Kota Madiun sebagai pihak yang baru melaksanakan pengelolaan PBB-P2 tidak terlepas dari adanya sejumlah kendala. Kendala-kendala tersebut dapat terjadi karena persiapan dalam menerima desentralisasi PBB-P2 yang dilakukan kurang optimal. Sebagaimana diketahui bahwa menurut data Direktorat Jenderal Pajak (DJP) terdapat 123 Kota/Kabupaten yang telah melaksanakan desentralisasi PBB-P2 sebelum 1 Januari 2014 (http://www.pajak.go.id/content/pengalihan-pbb-perdesaan-dan-perkotaan, 2014). Hal tersebut menunjukkan bahwa sebenarnya jika suatu Kota/Kabupaten mampu mempersiapkan diri dengan baik dalam menerima desentralisasi PBB-P2, maka Kota/Kabupaten tersebut dapat melaksanakan desentralisasi PBB-P2 sebelum jatuh tempo. Sedangkan Dispenda Kota Madiun melaksanakan desentralisasi PBB-P2 pada saat jatuh tempo yakni, tanggal 1 Januari 2014. Hal tersebut dapat menimbulkan anggapan bahwa Dispenda Kota Madiun mengalami sejumlah kesulitan, sehingga membutuhkan waktu yang lama untuk melaksanakan desentralisasi PBB-P2.

Berdasarkan latar belakang masalah yang telah dipaparkan di atas, penulis tertarik untuk melakukan penelitian terhadap pelaksanaan desentralisasi PBB-P2 di Kota Madiun. Penelitian ini dikembangkan dalam bentuk skripsi dengan judul “Implementasi atas Desentralisasi Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 4 No. 2 Maret 2015| perpajakan.studentjournal.ub.ac.id

3 (PBB-P2) (Studi Kasus pada Dinas Pendapatan

Dearah Kota Madiun dan Kantor Pelayanan Pajak Pratama Madiun)”. Tujuan penelitian ini adalah mengetahui proses implementasi atas desentralisasi PBB-P2 di Kota Madiun,

mengetahui kendala-kendala yang terjadi dalam proses implementasi atas desentralisasi PBB-P2 di Kota Madiun, mengetahui hasil implementasi atas desentralisasi PBB-P2 di Kota Madiun. TINJAUAN TEORI

Pengertian Implementasi

Mazmanian dan Sabatier dalam Agustino (2008:139) mengemukakan bahwa implementasi merupakan proses pelaksanaan suatu kebijakan dalam bentuk Undang-Undang, perintah atau keputusan eksekutif yang penting, dan keputusan badan peradilan. Keputusan tersebut mencakup tujuan atau sasaran yang ingin dicapai, masalah yang ingin diatasi, dan tata cara pelaksanaan implementasi. Definisi lain dari implementasi kebijakan menurut Nugroho (2012:674) adalah suatu cara yang ditetapkan secara terstruktur dan sistematis dengan komposisi yang tepat untuk mencapai tujuan yang diinginkan. Berdasarkan definisi implementasi yang dikemukakan oleh para ahli dapat disimpulkan bahwa implementasi adalah suatu kegiatan yang diwujudkan dalam bentuk tindakan-tindakan nyata dan Undang-undang dalam rangka mencapai tujuan atau hasil sesuai dengan yang direncanakan sebelumnya.

Tahap Implementasi Kebijakan Publik

Dalam proses implementasi suatu kebijakan terdapat tahap-tahap yang harus dilakukan, agar dapat mencapai tujuan yang telah ditetapkan. Widodo (2010:90) mengungkapkan bahwa terdapat tiga tahap proses implementasi kebijakan publik, yakni :

(a) Tahap Interpretasi (Interpretation)

Tahap interpretasi adalah tahap penafsiran kebijakan yang masih berupa perumusan menjadi kebijakan yang lebih bersifat teknis. (b) Tahap Pengorganisasian (To Organized)

Pada tahap pengorganisasian dilakukan penetapan dan pengaturan yang terkait dengan sarana prasarana yang diperlukan, pelaksana kegiatan, pendanaan yang dibutuhkan, tata kerja, dan koordinasi pelaksanaan kebijakan. (c) Tahap Aplikasi (Application)

Pada tahap ini semua tahap yang telah dipaparkan sebelumnya diwujudkan dalam realita secara sistematis dan terstruktur.

Pajak Bumi dan Bangunan (PBB) Perkotaan Menurut Perda Kota Madiun Nomor 24 Tahun 2011 tentang Pajak Bumi dan Bangunan Perkotaan, PBB Perkotaan adalah pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan dan pertambangan. Dalam Pasal 3 (tiga) Perda Kota Madiun No. 24 Tahun 2011 tentang PBB Perkotaan dijelaskan bahwa yang menjadi objek PBB Perkotaan adalah bumi dan atau bangunan yang dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebuanan, perhutanan dan pertambangan. Berdasarkan pengertian di atas PBB Perkotaan hanya dikenakan atas objek pajak yang terletak di wilayah perkotaan saja.

Desentralisasi

Supriatna dalam Arenawati (2014:3) mengemukakan bahwa, yang dimaksud dengan desentralisasi adalah pelimpahan kekuasaan dari Pemerintah Pusat kepada Pemerintah Daerah untuk mengurus rumah tangganya sendiri (daerah-daerah otonom). Pemerintah Daerah diberikan wewenang yang lebih luas untuk melayani dan mengurus kepentingan masyarakatnya. Bank Dunia membagi desentralisasi menjadi tiga bentuk (GTZ, 2004:50), yaitu :

1. Desentralisasi Fiskal

Menurut Panglima, Juli dalam Sukawati (2012) desentralisasi fiskal adalah suatu proses pemberian anggaran dari tingkat Pemerintah yang lebih tinggi kepada Pemerintah yang lebih rendah untuk mendukung fungsi atau tugas Pemerintah dan pelayanan publik sesuai dengan

kewenangan Pemerintahan yang

dilimpahkan.

2. Desentralisasi Politik (Devolusi)

Putra dalam Sukawati (2012) menjelaskan bahwa pengertian devolusi adalah kemampuan unit Pemerintah yang mandiri dan independen. Pemerintah Pusat harus melepaskan fungsi-fungsi tertentu untuk menciptakan unit-unit Pemerintahan otonom dan berada di luar kontrol langsung Pemerintah Pusat.

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 4 No. 2 Maret 2015| perpajakan.studentjournal.ub.ac.id

4 Menurut Supriyatna dalam Sukawati (2012)

dekonsentrasi adalah pelimpahan kekuasaan dan alat perlengkapan negara yang ditingkatkan lebih atas kepada bawahannya guna memperlancar tugas pemerintahan. Desentralisasi Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2)

Ketentuan mengenani desentralisasi PBB-P2 ditetapkan melalui UU PDRD dan diatur lebih lanjut dalam Peraturan Bersama Menkeu dan Mendagri No. 15/PMK.07/2014 dan No. 10 Tahun 2014. Dalam ketentuan tersebut diatur mengenai tugas dan tanggungjawab Pemerintah Daerah dalam menerima pengalihan PBB-P2. Adapun Pasal 5 ayat (1) Peraturan Bersama Menkeu dan Mendagri No. 15/PMK.07/2014 dan No. 10 Tahun 2014 berbunyi sebagai berikut :

Dalam rangka menerima pengalihan kewenangan pemungutan PBB-P2 sebagaimana dimaksud dalam Pasal 2 ayat (1), Pemerintah Daerah bertugas dan bertanggungjawab menyiapkan:

a. Peraturan Daerah, Peraturan Kepala Daerah, dan SOP;

b. Struktur organisasi dan tata kerja; c. Sumber daya manusia;

d. Sarana dan prasarana;

e. Kerjasama dengan pihak terkait, antara lain Kantor Pelayanan Pajak Pratama, perbankan, kantor pertanahan, dan Notaris/Pejabat Pembuat Akta Tanah;dan f. Pembukaan rekening penampungan

PBB-P2 pada bank yang sehat.

Ketentuan tersebut harus dipenuhi oleh setiap Pemerintah Daerah ketika melaksanakan desentralisasi PBB-P2, sehingga pelaksanaan desentralisasi PBB-P2 dapat berjalan secara optimal.

METODE PENELITIAN

Jenis penelitian yang digunakan adalah jenis penelitian deskriptif. Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kualitatif. Peneliti memilih Kota Madiun sebagai lokasi penelitian dan situs penelitian yang dipilih adalah Dinas Pendapatan Daerah Kota Madiun dan KPP Pratama Madiun. Data yang diperoleh oleh peneliti berasal dari data primer dan data sekunder. Peneliti melakukan pengumpulan data melalui pengamatan, wawancara, dan dokumentasi. Metode analisis data dalam penelitian ini adalah dengan menggunakan analisis data kualitatif

model interaktif dari Miles and Huberman. Tahap yang pertama adalah melakukan reduksi data, yaitu dengan menyortir data-data yang tidak diperlukan (Sugiyono, 2012:247). Selanjutnya data yang diperoleh disajikan dalam bentuk teks, naratif, dan grafik. Pada tahap akhir penelitian, peneliti melakukan validasi dan penarikan kesimpulan (Usman dan Akbar, 2009:87). Validasi data dilakukan dengan teknik ketekunan atau keajegan pengamatan dan triangulasi. Jenis triangulasi yang digunakan dalam penelitian ini adalah triangulasi metode dan triangulasi sumber (Moleong, 2013:329-332).

HASIL DAN PEMBAHASAN

1. Proses Implementasi atas Desentralisasi PBB-P2 yang dilakukan oleh Dispenda Kota Madiun

a. Pelaksanaan Desentralisasi PBB-P2 :

(1) Penyediaan Peraturan Perundang-undangan Pemerintah mengeluarkan ketentuan yang mengatur lebih lanjut pelaksanaan desentralisasi PBB-P2 melalui Peraturan Bersama Menkeu dan Mendagri No. 15/PMK.07/2014 dan No. 10 Tahun 2014 tentang Tahapan Persiapan dan Pelaksanaan Pengalihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan sebagai Pajak Daerah Salah satu hal pokok yang diatur dalam peraturan bersama tersebut adalah mengenai tugas dan tanggungjawab Pemerintah Daerah dalam menerima pengalihan PBB-P2.

Berdasarkan ketentuan pada pasal 5 ayat (1) Peraturan Bersama Menkeu dan Mendagri No. 15/PMK.07/2014 dan No. 10 Tahun 2014, hal pertama yang harus dilakukan Pemerintah Kota Madiun sebelum menjalankan desentralisasi PBB-P2 adalah menyediakan Peraturan Daerah (Perda), Peraturan Kepala Daerah (Perkepda) dan Standart Opretaional Procedure (SOP) yang berfungsi sebagai payung hukum sekaligus pedoman untuk melaksanakan kegiatan yang berkaitan dengan PBB-P2. Berikut ini adalah tabel pemenuhan ketentuan perautaran perundang-undangan yang telah disediakan oleh Dispenda Kota Madiun:

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 4 No. 2 Maret 2015| perpajakan.studentjournal.ub.ac.id

5 Tabel 2 Pemenuhan Ketentuan Peraturan

Perundang-undangan

Sumber: Data Diolah, 2014

Berdasarkan tabel 2 terlihat bahwa Dispenda Kota Madiun telah mempersiapkan dengan baik peraturan perundang-undangan yang menjadi dasar hukum pelaksanaan desentralisasi PBB-P2. Secara keseluruhan muatan dalam Perda dan Perwal yang ditetapkan oleh Pemerintah Kota Madiun sudah cukup lengkap, tetapi untuk selanjutnya apabila dalam prakteknya di lapangan terdapat hal-hal yang ternyata belum ter-cover di dalam Perda dan Perwal, maka perlu dilakukan penyempurnaan terhadap Perda dan Perwal yang telah ditetapkan.

(2) Pengelolaan Struktur Organisasi dan Tata Kerja

Penyesuaian struktur organisasi dititikberatkan terhadap pembentukan beberapa seksi yang khusus menangani PBB-P2, yakni Seksi Pendataan PBB-P2, Seksi Penetapan dan Pendaftaran P2, dan Seksi Penagihan PBB-P2. Berdasarkan renstra Dispenda Kota Madiun Tahun 2014-2019 ketiga seksi yang dibentuk khusus untuk menangani PBB-P2 memiliki tugas pokok dan fungsi yang telah mencakup berbagai kegiatan PBB-P2 seperti, pendataan, penetapan, pemungutan, penilaian, penagihan, administrasi dan pelayanan PBB-P2. Upaya penyesuaian struktur organisasi dan tata kerja yang dilakukan oleh Dispenda Kota Madiun telah memenuhi ketentuan dalam Peraturan Bersama Menkeu dan Mendagri No. 15/PMK.07/2014 dan No. 10 Tahun 2014, Pasal 5 ayat (1) huruf b yang menyebutkan bahwa Pemerintah Daerah bertugas dan bertanggung jawab melakukan penyesuaian struktur organisasi dan tata kerja. Terdapat sedikit kekurangan dalam penyesuaian struktur organisasi, karena belum dibentuknya Seksi Ekstensifikasi dan Intensifikasi PBB-P2. (3) Pengelolaan Sumber Daya Manusia (SDM)

(a) Pelaksanaan Pelatihan terhadap SDM Dispenda Kota Madiun

Langkah pertama yang dilakukan Dispenda Kota Madiun untuk mengadakan pelatihan adalah meminta KPP Pratama Madiun untuk

memberikan pelatihan melalui forum resmi atau secara tatap muka. Pelatihan diadakan sebanyak 6 kali pertemuan. Bentuk lain pelatihan yang diberikan oleh KPP Pratama Madiun adalah kegiatan praktek secara langsung di lapangan (magang) selama dua minggu. Melalui kegiatan magang diharapkan SDM Dispenda Kota Madiun akan semakin menguasai pengetahuan dalam hal pengelolaan PBB-P2. Selain itu empat orang SDM Dispenda Kota Madiun juga dikirimkan ke Jakarta untuk mengikuti pelatihan yang dilaksanakan di STAN. Upaya tersebut cukup baik, karena dapat memperdalam wawasan terkait pengelolaan PBB-P2.

(b) Perekrutan Tenaga Lepas untuk Membantu Proses Pendataan

Salah satu program Dispenda Kota Madiun terkait pengelolaan PBB-P2 adalah kegiatan pendataan ulang yaitu proses pendataan dan pengukuran kembali terhadap seluruh objek pajak yang ada di Kota Madiun. Kegiatan tersebut dilaksanakan karena keadaan objek pajak di lapangan terus mengalami perkembangan, sehingga perlu dilakukan update untuk meningkatkan penerimaan PBB-P2. Kegiatan pendataan ulang seluruh objek pajak membutuhkan tenaga yang cukup banyak, sedangkan jumlah SDM Dispenda Kota Madiun terbatas, sehingga dilakukan perekrutan tenaga lepas yang berasal dari SMKN 1 Madiun. Jumlah siswa yang direkrut sebanyak 54 orang yang ditempatkan pada 27 Kelurahan. Teknis pelaksanaan pendataan ulang di lapangan cukup baik, dimana para siswa SMKN 1 Madiun dibagi pada 27 kelurahan dengan didampingi oleh dua orang petugas Kelurahan yang bertugas menunjukkan rumah Wajib Pajak dan membantu meminta izin kepada pemilik rumah.

Berdasarkan ketentuan dalam Peraturan Bersama Menteri Keuangan dan Menteri Dalam Negeri Nomor 15/PMK.07/2014 dan Nomor 10 Tahun 2014 tentang Tahapan Persiapan dan Pelaksanaan Pengalihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan sebagai Pajak Daerah, yakni Pasal 5 ayat (1) huruf c ditetapkan bahwa Pemerintah Daerah dalam menerima PBB-P2 harus melakukan pengelolaan terhadap SDM. Ketentuan tersebut diatur lebih lanjut dalam Materi Presentasi “Pengalihan PBB-P2 Sebagai Pajak Daerah” oleh Direktorat Jenderal Pajak Tahun 2012, dimana disebutkan bahwa pengelolaan

No Ketentuan menurut Peraturan Bersama Pemenuhan 1. Perda √ 2. Perkepda (Perwal) √ 3. SOP √

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 4 No. 2 Maret 2015| perpajakan.studentjournal.ub.ac.id

6 terhadap SDM yang harus dilakukan oleh

Pemerintah Daerah meliputi alokasi SDM dan pelatihan. Dispenda Kota Madiun telah memenuhi ketentuan tersebut, sebagaimana terlihat pada tabel 3 berikut ini :

Tabel 3 Pemenuhan Ketentuan Pengelolaan SDM

Sumber: Data Diolah, 2014

Berdasarkan tabel 3, alokasi SDM telah dilakukan oleh Dispenda Kota Madiun dengan menempatkan sejumlah SDM tertentu pada seksi-seksi yang berkaitan langsung dengan pengelolaan PBB-P2. Perekrutan siswa SMKN 1 Madiun juga merupakan bagian dari alokasi SDM untuk mendukung jalannya pengelolaan PBB-P2 secara optimal.

(4) Penyediaan Sarana dan Prasarana

Dispenda Kota Madiun mencukupi seluruh keperluan sarana dan prasarana terkait pengelolaan PBB-P2 secara mandiri dengan sumber pembiayaan yang berasal dari APBD Kota Madiun. Menurut Abidin dalam Aprilianto (2014), anggaran merupakan salah satu faktor pendukung implementasi kebijakan. Tidak ada sarana maupun prasarana yang merupakan hibah dari KPP Pratama Madiun. Sarana dan prasarana yang telah disediakan oleh Dispenda Kota Madiun, yakni ruangan pelayanan PBB-P2, formulir SPPT dan STTS, basis data PBB-P2, dan peralatan komputer.

Ruang pelayanan PBB-P2 adalah bagian dari ruang kerja yang kemudian direnovasi, sehingga menjadi ruang pelayanan bagi Wajib Pajak. Kondisi ruangan tersebut cukup nyaman karena selain terdapat kursi tunggu yang jumlahnya cukup banyak, ruangan juga dilengkapi dengan Air Condtioner (AC) dan televisi. Terdapat tiga orang petugas yang bertugas melayani pengajuan permohonan Wajib Pajak. Sarana berupa formulir SPPT dan STTS juga telah disediakan Dispenda Kota Madiun. SPPT dan STTS dicetak oleh Dispenda Kota Madiun untuk selanjutnya didistribusikan kepada Kelurahan. Seluruh data yang diterima dari KPP Pratama Madiun diorganisasikan dalam suatu sistem database yang terintegrasi. Proses pengolahan database sudah cukup baik, tetapi terdapat satu kelemahan dimana data yang diterima dari KPP Pratama belum mengalami pemutakhiran,

sehingga perlu dilakukan pemutakhiran data untuk mendapatkan data yang relevan dengan kondisi yang ada lapangan saat ini. Peralatan komputer yang dimiliki oleh Dispenda Kota Madiun terdiri dari hardware dan software. Seluruh sarana hardware yang ditetapkan dalam ketentuan DJP telah dipenuhi oleh Dispenda Kota Madiun kecuali plotter, sedangkan sarana software yang belum dimiliki oleh Dispenda Kota Madiun adalah Runtime Aplikasi.

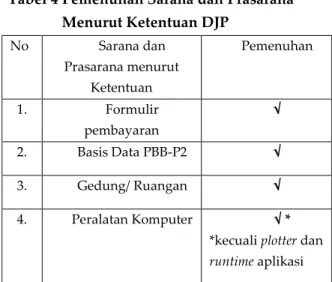

Berdasarkan ketentuan dalam Peraturan Bersama Menteri Keuangan dan Menteri Dalam Negeri Nomor 15/PMK.07/2014 dan Nomor 10 Tahun 2014 tentang Tahapan Persiapan dan Pelaksanaan Pengalihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan sebagai Pajak Daerah, yakni Pasal 5 ayat (1) huruf d yang menyebutkan bahwa salah satu tugas dan tanggungjawab Pemerintah Daerah adalah menyediakan sarana dan prasarana terkait PBB-P2. Ketentuan tersebut diatur lebih lanjut dalam Materi Presentasi “Pengalihan PBB-P2 Sebagai Pajak Daerah” oleh Direktorat Jenderal Pajak Tahun 2012. Berikut ini adalah tabel pemenuhan sarana dan prasarana yang dilakukan oleh Dispenda Kota Madiun menurut ketentuan DJP :

Tabel 4 Pemenuhan Sarana dan Prasarana Menurut Ketentuan DJP

Sumber : Data Diolah, 2014

Menurut tabel 4 secara keseluruhan dalam penyediaan sarana dan prasarana, Dispenda Kota Madiun telah memenuhi ketentuan yang telah ditetapkan, meskipun terdapat beberapa peralatan komputer yang belum dimiliki oleh Dispenda Kota Madiun, yakni peralatan komputer berupa plotter dan runtime aplikasi.

No Ketentuan DJP Pemenuhan 1. Alokasi SDM √ 2. Pelatihan √ No Sarana dan Prasarana menurut Ketentuan Pemenuhan 1. Formulir pembayaran √ 2. Basis Data PBB-P2 √ 3. Gedung/ Ruangan √ 4. Peralatan Komputer √ *

*kecuali plotter dan

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 4 No. 2 Maret 2015| perpajakan.studentjournal.ub.ac.id

7 (5) Pelaksanaan Kerjasama dengan Pihak

Terkait

(a) Pelaksanaan Kerjasama dengan KPP Pratama Madiun

Bentuk kerjasama dengan KPP Pratama Madiun mencakup pemberian pelatihan yang dilaksanakan pada tahun 2013 dan pemberian pendampingan atau asistensi selama tahun 2014. Adanya asistensi menunjukkan bahwa Dispenda Kota Madiun bersikap cukup terbuka dalam hal berbagi masalah dengan KPP Pratama Madiun. Pihak KPP Pratama Madiun juga menunjukkan sikap yang mencerminkan kesiapan dalam membantu Dispenda Kota Madiun menyelesaikan permasalahan terkait PBB-P2, dibuktikan dengan kesediaan pihak KPP Pratama Madiun memberikan konsultasi melalui via telepon dan juga melalui pertemuan-pertemuan informal.

(b) Pelaksanaan Kerjasama dengan Bank Jatim

Bank Jatim merupakan satu-satunya tempat yang menerima pembayaran PBB-P2 di Kota Madiun. Kerjasama antara Dispenda Kota Madiun dengan Bank Jatim dituangkan dalam bentuk perjanjian. Salah satu hal penting yang menjadi fokus kerjasama adalah adanya sistem online yang terintegrasi, sehingga Dispenda Kota Madiun dapat melakukan pemantauan terhadap penerimaan PBB-P2 melalui sistem online tersebut. Koordinasi antara Dispenda Kota Madiun dengan Bank Jatim dalam hal pengelolaan penerimaan PBB-P2 telah berjalan cukup baik. Bank Jatim juga membuka sebuah Kantor Kas di dalam ruang pelayanan PBB-P2. Keberadaan Kantor Kas tersebut ditujukan untuk memberikan kemudahan kepada Wajib Pajak dalam melakukan pembayaran PBB-P2. (c) Pelaksanaan Kerjasama dengan

Kelurahan

Salah satu peran Kelurahan adalah mendistribusikan SPPT kepada Wajib Pajak. SPPT selesai dicetak oleh Dispenda Kota Madiun pada Bulan Maret 2014, selanjutnya SPPT sebelumnya, kemudian didistribusikan kepada Wajib Pajak. Pihak Kelurahan menyampaikan bahwa proses pendistribusian tersebut selesai dilaksanakan pada batas akhir pendistribusian yaitu bulan Mei 2014.

Tidak hanya mendistribusikan SPPT, Kelurahan juga bertugas menerima pembayaran PBB-P2 dari Wajib Pajak dan menyetorkannya pada Bank Jatim. Wajib Pajak

yang membayar PBB-P2 melalui petugas pungut akan diberikan STTS sebagai tanda terima sementara. Petugas pungut yang melakukan penyetoran akan menerima SSPD dari Bank Jatim. SSPD merupakan bukti otentik atas pembayaran PBB-P2. Dalam prakteknya terdapat penyimpangan, dimana SSPD yang diterima oleh petugas pungut tidak langsung didistribusikan kepada Wajib Pajak yang telah membayar PBB-P2. SSPD hanya diberikan kepada Wajib Pajak yang meminta pada petugas pungut di Kelurahan, sedangkan lainnya disimpan oleh petugas pungut dan baru akan diberikan ketika pendistribusian SPPT pada tahun berikutnya. Hal tersebut merupakan suatu bentuk penyimpangan dan berpotensi menimbulkan hal-hal yang tidak diinginkan, seperti terjadinya kehilangan dan kerusakan terhadap SSPD.

Petugas pungut Kelurahan juga bertugas melakukan pelaporan secara berkala kepada Dispenda Kota Madiun. Pelaporan bertujuan untuk melakukan konsolidasi data penerimaan PBB-P2 yang tercatat pada sistem online Dispenda Kota Madiun dengan data petugas pungut yang tercatat pada DHKP guna mengetahui melakukan pemantauan terhadap pencapaian target penerimaan PBB-P2.

Dispenda Kota Madiun telah menjalin kerjasama dengan sejumlah pihak, berikut ini adalah tabel pemenuhan kerjasama dengan pihak terkait yang telah dilakukan oleh Dispenda Kota Madiun :

Tabel 5 Pemenuhan Ketentuan Pelaksanaan Kerjasama dengan Pihak Terkait

Sumber : Data Diolah, 2014

Berdasarkan tabel 5 terlihat bahwa Dispenda Kota Madiun hanya memenuhi kerjasama dengan dua pihak saja yakni, KPP Pratama Madiun dan bank Jatim. Sejauh ini koordinasi antara Dispenda Kota Madiun dengan Kantor Pertanahan dan Notaris/PPAT hanya sebatas pemberian pelayanan pengajuan permohonan Bea Perolehan Hak atas Tanah dan Bangunan

No Pihak Terkait menurut Peraturan Bersama Pemenuhan 1. Kantor Pelayanan Pratama √ 2. Perbankan √ 3. Kantor Pertanahan - 4. Notaris/PPAT -

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 4 No. 2 Maret 2015| perpajakan.studentjournal.ub.ac.id

8 (BPHTB) dimana Kantor Pertanahan berperan

dalam penerbitan sertifikat tanah, sedangkan Notaris/PPAT berperan dalam pembuatan akta jual beli tanah atau bangunan. Bentuk kerjasama konkret yang dilakukan oleh Dispenda Kota Madiun dengan kedua pihak tersebut belum ada. Meskipun kerjasama dengan pihak Kelurahan tidak diatur dalam Peraturan Bersama Menkeu dan Mendagri No. 15/PMK.07/2014 dan No. 10 Tahun 2014, tetapi kerjasama dengan Kelurahan cukup penting karena berkaitan dengan kelancaran proses pemungutan PBB-P2.

(6) Pembukaan rekening Penampungan PBB-P2 pada Bank yang Sehat

Dispenda Kota Madiun telah membuka rekening penampungan PBB-P2 pada Bank Jatim. Pembayaran PBB-P2 yang dilakukan oleh Wajib Pajak akan masuk ke dalam rekening penampungan PBB-P2 tersebut. Dispenda Kota Madiun dapat mengetahui Wajib Pajak yang telah membayar PBB-P2 melalui rekening penampungan PBB-P2, sehingga dapat memantau kepatuhan Wajib Pajak. Hal lainnya yang dapat dilakukan Dispenda Kota Madiun melalui rekening penampungan PBB-P2 adalah memantau perkembangan penerimaan PBB-P2 yang setiap hari selalu mengalami perubahan.

Berdasarkan ketentuan dalam Peraturan Bersama Menteri Keuangan dan Menteri Dalam Negeri Nomor 15/PMK.07/2014 dan Nomor 10 Tahun 2014 tentang Tahapan Persiapan dan Pelaksanaan Pengalihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan sebagai Pajak Daerah, yakni Pasal 5 ayat (1) huruf disebutkan bahwa dalam pelaksanaan desentralisasi PBB-P2, Pemerintah Daerah bertugas dan bertanggungjawab untuk melakukan pembukaan rekening penampungan PBB-P2 pada bank yang sehat. Dispenda Kota Madiun telah melaksanakan ketentuan tersebut, yakni dengan membuka rekening penampungan PBB-P2 pada Bank Jatim.

2. Kendala-kendala dalam Pelaksanaan Desentralisasi PBB-P2 :

Berikut ini beberapa kendala yang terjadi dalam pelaksanaan desentralisasi PBB-P2 dan upaya yang dapat dilakukan untuk mengatasi kendala tersebut :

1. Dispenda Kota Madiun mengalami kesulitan ketika melakukan penyusunan Perda dan Perwal PBB-P2.

Kendala tersebut dapat terjadi karena persiapan yang dilakukan oleh Dispenda Kota Madiun kurang optimal. Proses pelatihan yang diberikan kepada SDM Dispenda Kota Madiun seharusnya dilakukan sebelum penyusunan Perda dan Perwal PBB-P2 yakni, sebelum tahun 2011 karena Perda telah ditetapkan pada tahun 2011 dan Perwal ditetapkan pada tahun 2013. Sebagaimana diketahui bahwa pelaksanaan pelatihan SDM dilakukan pada tahun 2013. 2. Banyak ditemukan data dalam SPPT yang

sudah tidak relevan, sehingga menghambat proses pendistribusian.

Data dalam SPPT sudah tidak relevan dapat terjadi tidak adanya pemutakhiran data. KPP Pratama Madiun sebagai pengelola PBB-P2 sebelumnya, mengakui bahwa pihaknya dalam waktu beberapa tahun terakhir belum melakukan pemutakhiran data. Dispenda Kota Madiun telah melakukan kegiatan pendataan ulang yang dilaksanakan pada bulan Mei sampai dengan Juli 2014.

3. Terjadinya antrian yang cukup panjang di Bank Jatim menimbulkan keluhan dari Wajib Pajak yang hendak membayar PBB-P2.

Pembayaran PBB-P2 yang hanya dapat dilakukan pada Bank Jatim cukup wajar jika dikeluhkan oleh Wajib Pajak. Berdasarkan data Seksi Penetapan dan Pendaftaran PBB Dispenda Kota Madiun, jumlah SPPT yang dicetak oleh Dispenda Kota Madiun adalah sebanyak 54.516 SPPT, jika pembayaran atas seluruh SPPT tersebut hanya terkonsentrasi pada Bank Jatim tentu berpotensi menimbulkan antrian yang panjang.

4. Belum adanya sistem online pada Kelurahan menimbulkan kesulitan bagi Kelurahan dalam melakukan pendataan terhadap Wajib Pajak di wilayahnya yang telah membayar PBB-P2.

Salah satu tugas Kelurahan adalah melaporkan persentase pencapaian target penerimaan PBB-P2 di wilayahnya. Laporan tersebut dapat dibuat jika Kelurahan memiliki data seluruh Wajib Pajak yang telah melakukan pembayaran PBB-P2. Kelurahan hanya memiliki data Wajib Pajak yang telah melakukan pembayaran PBB-P2 melalui petugas pungut, sedangkan data Wajib Pajak yang membayar PBB-P2 melalui Bank Jatim tidak dimiliki oleh Kelurahan. Akibatnya, Kelurahan harus selalu melakukan konsolidasi data dengan Dispenda Kota Madiun.

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 4 No. 2 Maret 2015| perpajakan.studentjournal.ub.ac.id

9 Pelaksanaan desentralisasi PBB-P2

diharapkan mampu meningkatkan Penerimaan Asli Daerah (PAD). Salah satu bentuk upaya untuk mewujudkan peningkatan PAD melalui penerimaan PBB-P2, Dispenda Kota Madiun melakukan upaya yang bersifat attractive, yaitu dengan menyediakan sejumlah hadiah bagi Wajib Pajak yang membayar PBB-P2 sebelum jatuh tempo atau sebelum tanggal 30 September 2014. berupa souvenir, peralatan elektronik, dan motor.

Upaya pemberian hadiah yang dilakukan Dispenda Kota Madiun cukup memberikan hasil yang positif terhadap penerimaan PBB-P2 tahun 2014, disamping upaya-upaya pendukung lainnya. Untuk tahun 2014 target penerimaan PBB-P2 yang ditetapkan adalah sebesar Rp 9.000.000.000,- dan realisasi jumlah penerimaan PBB-P2 sampai dengan tanggal 31 Desember 2014 adalah sebesar Rp 14.340.278.223,- . Jumlah realisasi penerimaan PBB-P2 telah melebihi target yang ditetapkan. Berdasarkan tabel 6 realisasi penerimaan PBB-P2 pada tahun 2014 mengalami peningkatan dibandingkan realisasi penerimaan tahun 2013, dengan nilai kenaikan sebesar Rp 3.878.035.034,-. Sebagaimana diketahui jumlah penerimaan PBB-P2 Tahun 2013 adalah sebesar Rp 10.462.243.189,-.

Peningkatan jumlah realisasi penerimaan PBB-P2 yang terjadi pada tahun 2014 dan tingkat capaian realisasi terhadap target yang mencapai 159%, menunjukkan bahwa Dispenda Kota Madiun telah siap dan mampu mengelola PBB-P2 secara baik. Tahun 2015 jumlah penerimaan PBB-P2 masih berpotensi mengalami peningkatan lagi, karena adanya upaya pendataan ulang dan penilaian kembali yang dilakukan oleh Dispenda Kota Madiun.

KESIMPULAN DAN SARAN Kesimpulan

Dispenda Kota Madiun dalam melaksanakan desentralisasi PBB-P2 telah memenuhi ketentuan yang ada pada Pasal 5 ayat (1) dalam Peraturan Bersama Menkeu dan Mendagri No. 15/PMK.07/2014 dan No. 10 Tahun 2014 tentang Tahapan Persiapan dan Pelaksanaan Pengalihan PBB-P2 sebagai Pajak Daerah secara baik, tetapi masih terdapat beberapa kekurangan. Adapun yang menjadi kekurangan tersebut yakni, belum tersedianya plotter dan software runtime aplikasi, serta belum adanya bentuk kerjasama secara konkret dengan Kantor Pertanahan dan Notaris/PPAT. Selain itu Dispenda Kota Madiun

dalam melaksanakan desentralisasi PBB-P2 tidak terlepas dari sejumlah kendala yaitu, adanya kesulitan saat melakukan penyusunan Perda dan Perwal PBB-P2, banyak ditemukan data yang sudah tidak relevan dengan kondisi yang ada saat ini, terbatasnya jumlah unit pelayanan pembayaran PBB-P2 yang disediakan oleh Bank Jatim, dan belum adanya sistem online terintegrasi di Kelurahan. Secara keseluruhan Dispenda Kota Madiun sudah siap untuk melaksanakan pengelolaan PBB-P2. Berdasarkan data Dispenda Kota Madiun penerimaan PBB-P2 pada tahun 2014 mengalami peningkatan dibandingkan dengan penerimaan tahun 2013. Jumlah penerimaan pada tahun 2013 sebesar Rp 10.462.243.189,- sedangkan penerimaan sampai dengan tanggal 31 Desember 2014 adalah sebesar Rp 14.340.278.223,-. Penerimaan PBB-P2 pada tahun 2014 juga melebihi target yang ditetapkan yaitu sebesar Rp 9.000.000.000,-. Tingkat capaian realisasi terhadap target tersebut cukup besar yaitu sebesar 159%. Secara keseluruhan Dispenda Kota Madiun sudah siap untuk melaksanakan pengelolaan PBB-P2. Kendala-kendala yang terjadi dapat diatasi dengan melakukan koordinasi dan evaluasi terhadap proses pelaksanaan pengelolaan PBB-P2.

Saran

Berdasarkan hasil penelitian yang telah dilakukan, adapun saran dari penelitian ini adalah sebagai berikut :

1. Kota Madiun sebaiknya melengkapi sarana dan prasrana yang belum dimiliki yakni, plotter yang digunakan untuk mencetak peta dalam skala besar dan software runtime aplikasi untuk memberikan proteksi dan mencegah terjadinya kesalahan pada suatu program yang sedang dijalankan, guna menunjang kelancaran pengelolaan PBB-P2.

2. Dispenda Kota Madiun sebaiknya melakukan pemantauan dan evaluasi terhadap kinerja petugas pungut di Kelurahan melalui Kecamatan dengan cara mengadakan forum diskusi bersama yang dilaksankan setiap beberapa bulan sekali (berkala) untuk meminimalisir terjadinya penyimpangan dalam proses pemungutan PBB-P2.

3. Sebaiknya Bank Persepsi sebagai satu-satunya bank yang menerima pembayaran PBB-P2, menambah jumlah unit pelayanan untuk menghindari terjadinya antrian panjang yang

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 4 No. 2 Maret 2015| perpajakan.studentjournal.ub.ac.id

10 terjadi mengingat jumlah Wajib Pajak PBB-P2

sangat banyak.

4. Dispenda Kota Madiun sebaiknya menyediakan kotak saran untuk menampung keluhan-keluhan dari Wajib Pajak terkait PBB-P2, sehingga apabila terjadi masalah di lapangan, Dispenda Kota Madiun dapat segera melakukan tindakan untuk mengatasi masalah tersebut, seperti ketika Wajib Pajak mengeluhkan terjadinya antrian yang cukup panjang pada saat membayar PBB-P2 di Bank Persepsi, maka untuk mengatasi hal tersebut Dispenda Kota Madiun dapat turun langsung ke lapangan untuk melihat kondisi yang sebenarnya, kemudian setelah melalui proses pertimbangan, Dispenda Kota Madiun dapat mengusulkan pada Bank Persepsi untuk menambah jumlah unit pelayanan.

5. Perlu diadakan sistem online terintegrasi di Kelurahan, agar Kelurahan dapat mengetahui Wajib Pajak yang melakukan pembayaran secara langsung pada Bank Persepsi, sehingga memudahkan Kelurahan dalam membuat laporan pencapaian target penerimaan PBB-P2 di wilayahnya.

DAFTAR PUSTAKA

Agustino, Leo. 2008. Dasar-dasar Kebijakan Publik. Bandung:Alfabeta.

Arenawati. 2014. Administrasi Pemerintahan Daerah; Sejarah Konsep dan Penatalaksanaan di Indonesia. Yogyakarta: Graha Ilmu.

Direktorat Penyuluhan, Pelayanan, dan Hubungan Masyarakat, Direktorat Jenderal Pajak.2012.”PengalihanPajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) sebagai Pajak Daerah”,diakses pada tanggal 20 September 2014 dari http://www.pajak.go.id/content/pengalihan -pbb-perdesaan-dan-perkotaan.

GTZ. 2004. Pegangan Memahami Desentralisasi (Beberapa Pengertian Tentang Desentralisasi). Diterjemahkan secara bebas dari Decentralization: A Sampling of Definitions. Yogyakarta:Pembaruan.

Mahmudi. 2010. Manajemen Keuangan Daerah. Jakarta: Erlangga.

Moleong, Lexy J. 2013. Metodologi Penelitian Kualitatif. Bandung: PT. Remaja Rosdakarya. Nugroho, Riant. 2012. Public Policy. Jakarta:PT.

Elex Media Komputindo.

Peraturan Bersama Menteri Keuangan dan Menteri Dalam Negeri Nomor 15/PMK.07/2014 dan Nomor 10 Tahun 2014 tentang Tahapan

Persiapan Pengalihan PBB-P2 sebagai Pajak Daerah.

Peraturan Daerah Kota Madiun Nomor 24 Tahun 2011 tentang Pajak Bumi dan Bangunan Perkotaan.

Sanusi, Anwar. 2003. Sumber Dana Pembangunan Daerah. Malang: Buntara Media.

Simanjuntak, Timbul, Mukhlis.2012. Dimensi Ekonomi Perpajakan dalam Pembangunan Ekonomi. Jakarta: Raih Asa Sukses.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta. Undang-Undang Nomor 28 Tahun 2009 tentang

Pajak Daerah dan Retribusi Daerah.

Usman, Husaini, Purnomo. 2009. Metodologi Penelitian Sosial. Jakarta: Bumi Aksara. Widodo, Joko. 2010. Analisis Kebijakan Publik

“Konsep dan Aplikasi Analisis Proses Kebijakan Publik”. Malang:Bayumedia Publishing.