BAB IV

IMPLEMENTASI WAKAF TUNAI

DI MASJID DARUSH SHOLIKHIN, KOTA BATU

A. Paparan Data

Dari hasil penelitian yang dilakukan oleh peneliti, untuk mengetahui mekanisme wakaf tunai di masjid Darush Sholikhin, peneliti melakukan observasi partisipasif dengan ikut berpartisipasi langsung dalam jual beli atau wakaf tunai tersebut. Dan hasil dari observasi tersebut peneliti menemukan bahwa pelaksanaan wakaf tunai di masjid Darush Sholikhin adalah sebagai berikut :

1. Panitia memberikan penjelasan kepada calon nadzir mengenai jual beli di Darush Sholikhin.

2. Calon waqif memutuskan untuk mewakafkan uangnya atau tidak.

3. Serah terima dana wakaf dari waqif kepada panitia pembangunan masjid, sebagai wakil dari nadzir.

4. Pendataan waqif dalam administrasi panitia pembangunan masjid Darush Sholikhin dan penerbitan sertifikat wakaf tunai.

5. Penggunaan dana wakaf tunai untuk pembangunan masjid Darush Sholikhin oleh panitia pembangunan masjid.

Dalam hal triangulasi atau uji keabsahan data, peneliti membandingkan data yang diperoleh selama observasi, yaitu ketika peneliti ikut terjun secara langsung sebagai salah satu waqif, dengan keterangan-keterangan yang diperoleh peneliti dari hasil wawancara yang ditujukan kepada pihak panitia dan takmir masjid Darush Sholikhin. Wawancara tersebut dilakukan kepada empat orang, tiga

orang merupakan panitia dan juga takmir masjid Darush Sholikhin dan kepada ketua takmir yang tidak menjadi panitia dalam pembangunan masjid tersebut.

Adapun data percakapan atau wawancara yang telah dilakukan tersebut adalah sebagai berikut :

1. Nama : Muhammad Fanani

Alamat : Batu

Jabatan di masjid Darush Sholikhin: Bendahara panitia pembangunan masjid

Pelaksanaan Wawancara : Kamis, 27 Oktober 2011, di kediaman Bpk Fanani, jam 14.15 dan Rabu, 1 Februari 2012 di Masjid Darush Sholikhin, jam 13.40

Peneliti : Bagaimana latar belakang muncul istilah “jual masjid” di Masjid Darush Sholikhin ini?

Bpk Fanani : Di dalam Al-qur’an tidak ada istilah sumbangan, sebelumnya panitia menggunakan istilah sumbangan dengan memasang spanduk menerima sumbangan, tapi masyarakat hanya sedikit yang merespon, setelah diganti dengan istilah jual beli sesuai yang ada dalam Al-qur’an, ternyata masyarakat banyak merespon dan membeli, karena masyarakat lebih suka dengan istilah jual beli. Kenapa? Karena kalau menyumbang, maka itu untuk orang lain, kalau jual beli, maka itu untuk diri sendiri. Jadi dasar yang kita pake ada dalam surat At-taubah ayat 111, Allah menggunakan istilah isytaro (jual beli), Allah memiliki nilai yaitu Jannah untuk dibeli oleh siapa saja dari hamba Allah yang menginginkan jannah atau kebaikan di dunia dan kebaikan di akhirat dengan harga yang dikeluarkan oleh hamba-Nya. Panitia mengajak ummat islam untuk membeli nilai Allah yaitu jannah dengan perantara panitia. Jadi itulah istilah jual beli. Jadi bukan jual beli dalam istilah umum. Jadi itulah latar belakang jual beli kita.

Untuk memahami istilah yang diajukan suatu pihak, itu kita harus menurut pihak yang mengeluarkannya. Jadi tidak bisa istilah yang saya pakai “dijual masjid satu meter satu juta”, kemudian dipahami oleh orang-orang, tentu harus tanya dulu kepada saya bagaimana maksud dan latar belakang penggunaan istilah itu. Jadi yang kita pakai bukan istilah umum, yang berarti apa yang dibeli itu jadi milik saya dan penggunaannya terserah saya. Jadi tidak begitu. Yang kita beli ini adalah masjid. Untuk membangunnya kita perlu tanah. Karena masjid lama kan jama’ahnya dari

kita kita saja, jadi tidak perlu bawa mobil. Yang kedua, disini tidak ada toilet karena tidak butuh toilet. Bahkan dulu sempat ditentang mbak. Dulu orang-orang tua kita mengusulkan dibangun toilet, itu dilarang. Masjid kok ada toiletnya, jadi ya masih kuno ya pendapatnya. Jadi tidak ada parkir, tidak ada toilet, tidak ada halaman. Dulu ada sedikit, tapi setelah ada serambi, tidak punya halaman lagi. Terus kita punya tanah 1000 meter, jadi bisa dibangun masjid yang nantinya punya halaman dan toilet.

Jadi untuk melaksanakan pembangunan itu, kita mengajak masyarakat untuk membeli tanah satu meter, dua meter, terserah dia kemampuannya seberapa. Hingga kira-kira pada bulan enam kemaren, bangunan sudah selesai lima puluh persen. Tapi ini lebih kurang dua milyar, kebutuhan untuk masjid. Waktu itu sudah terkumpul satu milyar, kurang satu milyar lagi. Dan ukuran masjid 1000 meter. Karena kurang satu milyar, kita bagi aja, satu milyar dengan 1000 meter. Akhirnya dapatlah satu juta untuk satu meternya. Jadi satu juta itu untuk pembangunan masjidnya. Dulu kita kumpulkan dari orang-orag disekitar sini, kemudian setelah tiga bulan, kita stop. Kemudian kita menghubungi teman-teman dan pemerintah, hingga pemerintah pusat, sampai ke Departemen agama sana. Dan terselesaikan setengah dari pembangunan masjid tersebut. Kemudian ketua punya ide, kita ajak saja masyarakat untuk membeli. Untuk menyelesaikan pembangunan masjid ini, masyarakat kita ajak membeli satu meter, satu juta. Maka lahirlah baleho “masjid dijual”.

Peneliti : Dalam jual masjid ini konsep sebenarnya adalah wakaf tunai, kenapa tidak langsung ditulis “wakaf” saja dan malah situlis jual beli?

Bpk Fanani : Jadi konsep panitia, itu beli dulu baru diwakafkan dan kemudian akan mendapatkan sertifikat wakaf dari panitia. Nanti coba dilihat di perpustakaan, ada buku sertifikat wakaf tunai terbitan departemen agama. Jadi masyarakat yang ikut berpartisipasi dalam pembangunan masjid ini, tindakan mereka membeli, membeli apa yang dijanjikan oleh Allah, yaitu jannah tadi. Dan panitia memberikan fasilitas. Apa yang sudah dia keluarkan itu, digunakan untuk pembangunan masjid. Jadi permasalahannya harus dipahami seperti itu.

Peneliti : Tadi bapak mengatakan bahwa konsep dalam jual beli masjid ini adalah konsep wakaf tunai, bagaimana pelaksanaan wakaf tunainya pak?

Bpk Fanani : Ya pembeli datang ke masjid, menyerahkan uangnya untuk pembangunan masjid, kemudian panitia memberikan sertifikat wakaf tunai kepadanya.

Peneliti : kalau dalam Undang-undang Wakaf kan sertifikat wakaf tunai dikeluarkan oleh lembaga keuangan syariah dan harus melalui lembaga keuangan tersebut.

Bpk Fanani : Iya. Tetapi masjid kan bukan lembaga yang bergerak di sektor keuangan seperti bank, tetapi hanya lembaga sosial saja. Jadi mekanismenya berbeda. Dan kalau melalui lembaga keuangan, nanti akan ada biaya lagi yang dikeluarkan oleh pihak masjid. Kemudian mekanismenya juga lebih ribet, dan itu tidak efisien.

Peneliti : Gimana dengan persaksiannya pak? Kalau dalam hukum Islam ditentukan dua orang laki-laki atau satu laki-laki dan dua perempuan, yang

dalam undang-undang untuk efisiensi, ditentukan adanya dua saksi saja, bagaimana dengan yang ada di Darush Sholikhin?

Bpk. Fanani : Biasanya kalau ada yang datang dan mau membeli masjid, Pak Hasan yang sering di masjid memanggil saya dan Pak Hadi, karena saya bendahara dan Pak Hadi yang ngeprint sertifikatnya. Tapi kadang ada juga yang nitip saja kepada jama’ah karena yang bersangkutan terburu-buru atau namanya tidak mau dicatat, dan jama’ah tersebut menyerahkan kepada panitia. Jadi hal-hal yang seperti itu masih ada dalam masyarakat kita. Jadi tidak butuh dicatat, atau diberi sertifikat, pokoknya sudah memberikan ya sudah. Makanya ada nama “hamba Allah” dalam buku administrasi kami. Jadi karena masih adanya pemikiran masyarakat yang tradisional itu, penghadiran saksi sebanyak dua orang itu sulit untuk dilakukan. Jadi praktek wakaf tunai disini merupakan praktek wakaf tradisional yang telah lama ada dalam masyarakat dan bukan praktek wakaf tunai yang ada dalam undang-undang.

2. Nama : Hasan Djuma’in

Alamat : Batu

Jabatan di masjid Darush Sholikhin : Ketua panitia pembangunan masjid Pelaksanaan Wewancara : Jum’at, 10 Februari 2012 di masjid

Darush Sholikhin, jam 13.30

Peneliti : Bagaimana latar belakangnya hingga muncul istilah “jual masjid” di Masjid Darush Sholikhin pak?

Bpk Hasan :

Di dalam Al-qur’an tidak ada istilah sumbangan, sebelumnya panitia menggunakan istilah sumbangan dengan memasang spanduk menerima sumbangan, tapi masyarakat hanya sedikit yang merespon, setelah diganti dengan istilah jual beli sesuai yang ada dalam Al-qur’an, ternyata masyarakat banyak merespon dan membeli, karena masyarakat lebih suka dengan istilah jual beli. Kenapa? Karena kalau menyumbang, maka itu untuk orang lain, kalau jual beli, maka itu untuk diri sendiri. Allah itu Maha Kaya, jadi untuk apa kita menyumbang untuk Allah? Allah tidak butuh sumbangan itu. Yang ada adalah jual beli. Istilah anak muda sekarang loe jual gue beli, gue jual loe beli.

Jadi dasar yang kita pake ada dalam surat At-taubah ayat 111, Allah menggunakan istilah isyrato atau jual beli. Panitia mengajak ummat islam untuk membeli nilai Allah yaitu jannah dengan perantara panitia. Jadi itulah istilah jual beli. Jadi bukan jual beli dalam istilah umum. Jadi jual beli disini berbeda dengan jual beli yang sampean pelajari dari buku. Jadi untuk melaksanakan pembangunan itu, kita mengajak masyarakat untuk membeli tanah satu meter, dua meter, terserah pada kemampuan

yang dimilikinya. Untuk menyelesaikan pembangunan masjid ini, masyarakat kita ajak membeli satu meter, satu juta. Maka lahirlah baleho “masjid dijual”.

Dalam konsep panitia, itu beli dulu baru diwakafkan dan kemudian akan mendapatkan sertifikat wakaf dari panitia. Jadi masyarakat yang ikut berpartisipasi dalam pembangunan masjid ini, berarti mereka telah membeli apa yang dijanjikan oleh Allah, yaitu jannah. Dan panitia memberikan fasilitas.

Peneliti : Tadi bapak mengatakan bahwa konsep dalam jual beli masjid ini adalah konsep wakaf tunai, bagaimana pelaksanaan wakaf tunainya pak?

Bpk Hasan : Ya pembeli datang ke masjid, menyerahkan uangnya untuk pembangunan masjid, kemudian panitia mencatatnya dan memberikan sertifikat wakaf kepadanya.

3. Nama : Bpk Ir. Parno Muttaqin, Bpk

Abdurrahman Yusuf, Bpk. Muhammad Hadi

Alamat : Batu

Jabatan di masjid Darush Sholikhin : Panitia Penggalang Dana pembangunan masjid, Katua Takmir Masjid Darush Sholikhin dan Bendahara 2 panitia pembangunan masjid Darush Sholikhin

Pelaksanaan wawancara : Jum’at, 10 Februari 2012 di masjid Darush Sholikhin, jam 13.00

Peneliti : Bagaimana latar belakang muncul istilah “jual masjid” di Masjid Darush Sholikhin ini?

Bpk Parno : Jual beli adalah pertukaran antara nilai yang dimiliki oleh pihak penjual dan harga yang dimiliki pembeli, didalam Alqur’an istilah yang dipake oleh Allah adalah isytaro atau jual beli, coba liat disurat At-taubah ayat 111, Allah telah melakukan isytaro atau jual beli. Apa yang dijanjikan oleh Allah? “Biannalahumul jannah”. Allah akan memberi surga. Jadi sebenarnya yang terjadi dalam proses isytaro atau jual beli ini Allah memberi jannah sebagai nilai, si mu’min mempunyai harga yaitu diri dan hartanya. Jadi untuk memahaminya, sampean harus belajar dulu sama pak Fanani.

Setelah mu’min membeli, maka kemudian mewakafkan apa yang sudah dibeli tadi, maka kenapa panitia pembangunan masjid menggunakan istilah jual beli, karena menggunakan bahasa Al Qur’an, istilah dalam Al-Qur’an. Di dalam Al-qur’an tidak ada istilah sumbangan.

Jadi dasar yang kita pake ada dalam surat At-taubah ayat 111, Allah menggunakan istilah isyrato (jual beli), Allah memiliki nilai yaitu Jannah

untuk dibeli oleh siapa saja dari hamba Allah yang menginginkan jannah atau kebaikan di dunia dan kebaikan di akhirat dengan harga yang dikeluarkan oleh hamba-Nya. Jadi yang kita pakai bukan istilah umum, jadi akan berbeda dengan apa yang sampean pahami dalam fiqh muamalah dan teori ekonomi.

Jadi untuk melaksanakan pembangunan itu, kita mengajak masyarakat untuk membeli tanah satu meter, dua meter, terserah dia kemampuannya seberapa. Bahkan kalau mau beli seperempat meter juga kita layani. Ini saya juga membawa kwitansi untuk yang mau membeli senilai Rp. 50.000,00. Jadi kalo beli cuma sepersepuluh meter, ya saya beri kwitansi ini saja. Biar lebih mudah administrasinya.

Peneliti : Terus bagaimana dengan prakteknya pak?

Bpk Parno : Kan sudah dijelaskan, disini yang dipakai adalah konsep wakaf tunai. Jadi kami menjelaskan kepada orang yang datang, gimana dan apa yang dimaksud dengan jual masjid ini. Lalu mereka yang membeli masjid mengucapkan akad wakaf. Akadnya begini , “Bismillahirrohmanirrohim. Saya, misalnya fulan, menyerahkan uang sebesar berapa rupiah kepada nadzir, untuk digunakan dalam pembangunan masjid Darush Sholikhin”, yang dijawab oleh panitia penerima uang tersebut dengan qabul, “Bismillahirrohmanirrohim. Telah saya terima, uang senilai berapa tadi yang diberikan, atas nama nadzir untuk pembangunan masjid Darush Sholikhin”.

Jadi konsep panitia, itu beli dulu baru diwakafkan dan kemudian akan mendapatkan sertifikat wakaf dari panitia. Jadi hal ini perlu dipahami, karena akad adalah hal yang sangat penting.

Bpk Hadi : sertifikatnya nanti saya yang ngeprint setelah serah terima dan dicatat di buku. Nanti saya juga mencatat siapa namanya untuk data sertifikat. Bpk Parno : sudah paham mbak? Ada yang mau ditanyakan lagi?

Peneliti : Sebenarnya apa hubungan jual beli dengan wakaf ini? Saya masih belum bisa menganalogkan keduanya.

Bpk Parno : Ya kan kalau mau wakaf itu barangnya harus jelas milik sendiri, kalau mau wakaf ya beli dulu. Ya to Pak?

Bpk Abdurrahman : Hahaha... Opo sing arep di wakafne lek ga dhuwe opo-opo? Pingin wakaf masjid tapi ga dhuwe masjid? Yo tuku dhisik.

Hasil dari wewancara tersebut, bahwa sebagian panitia merupakan takmir masjid Darush Sholikhin. Dan mereka memiliki pandangan yang sama dalam hal jual beli masjid di masjid Darush Sholikhin dan pelaksanaan wakaf tunai di masjid Darush Sholikhin Kota Batu.

Data dokumentasi, diperoleh peneliti dari data-data yang diperoleh dari panitia, baik berupa gambar maupun data arsip panitia. Data-data yang diperoleh

peneliti berupa sertifikat wakaf tunai, kwitansi partisipasi aktif dalam pembangunan masjid Darush Sholikhin, data waqif dan foto-foto yang diperoleh selama penelitian.

B. Analisis Data

1. Problematika yang memunculkan wakaf tunai di masjid Darush Sholikhin, Kota Batu

Pihak panitia pembangunan masjid menyatakan bahwa pembangunan masjid baru Darush Sholikhin diperlukan karena kondisi masjid yang tidak dapat menampung jumlah jama’ah ketika dilaksanakan sholat jum’at dan kondisi fasilitas masjid yang dianggap kurang memadahi dengan tidak adanya tempat parkir. Selain itu, lahan yang ada di samping lahan masjid lama juga telah dibeli masyarakat di sekitar masjid dan diwakafkan, yang menurut kesepakatan masyarakat akan digunakan untuk perluasan lahan masjid dan pembangunan masjid baru Darush Sholikhin.

Dalam hal perolehan lahan yang digunakan sebagai area perluasan masjid yang juga merupakan lokasi pembangunan masjid baru, masyarakat yang melakukan pembelian tanah tersebut bukan hanya berasal dari Kota Batu, melainkan dari luar Kota Batu, dengan mekanisme terima wakaf dari umat muslim. Bpk Fanani menyatakan, ”pembelian tanah masjid dapat dilunasi sekitar tiga tahun yang lalu.96”

Dalam pembangunan masjid baru yang dimulai sejak 19 Februari 2010, masjid telah terselesaikan hingga hampir lima puluh persen (50%) dari bangunan

yang direncanakan, namun terdapat kendala dalam pendanaan pembangunan masjid, yaitu dana yang ada tidak mencukupi untuk menyelesaikan pembangunan masjid sehingga pembangunan masjid baru Darush Sholikhin terancam berhenti dan tidak terselesaikan.

Sebelum dipasang baleho “masjid dijual” pada tanggal 9 Juni 2011, yang bertepatan dengan hari Kamis, panitia pembangunan masjid telah memasang spanduk “terima sumbangan” dari umat muslim untuk pembangunan masjid. Namun masyarakat kurang antusias dengan pemberitahuan tersebut, sehingga panitia membuat suatu inisiatif untuk menarik dana dari masyarakat muslim.

Dengan banyaknya istilah sumbangan maupun wakaf yang tidak lagi dapat menarik perhatian masyarakat untuk memberikan bantuan dana, maka panitia menggunakan istilah “jual masjid” dalam penggalangan dana dari masyarakat muslim, selain juga untuk mengetuk hati dan kesadaran umat untuk bersama-sama membangun masjid.

Secara umum, pengertian dan pemahaman terhadap jual beli memberikan akibat hukum yang berupa pengalihan kepemilikan dari pihak penjual kepada pihak pembeli. Sebagaimana yang dinyatakan dalam Undang-undang nomor 20 tahun 2000 Tentang Perubahan Atas Undang-Undang Nomor 21 Tahun 1997 pasal 2 ayat (2) dan KHES pasal 18. Dalam bahasan hukum, pengalihan hak milik ini erat kaitannya dengan Hukum Harta Kekayaan.97

Hak milik berkaitan erat dengan hukum harta kekayaan. Menurut Tutik Triwulan Tutik, hukum harta kekayaan adalah peraturan-peraturan hukum yang mengatur hak dan kewajiban yang bernilai uang atau peraturan-peraturan yang

97

mengatur hubungan hukum antara orang dengan benda atau sesuatu yang dapat dinilai dengan uang.98 Sementara itu, Salim HS menyatakan bahwa hukum harta kekayaan adalah suatu ketentuan hukum yang mengatur hubungan hukum yang menyangkut hak dan kewajiban yang mempengaruhi nilai uang.99

Dalam hukum harta kekayaan, mengenai kepemilikan dalam bahasan ini merupakan bagian dari hukum harta kekayaan mutlak adalah hukum yang mengatur hubungan hukum antara seseorang dengan benda, yang biasanya disebut juga dengan hukum kebendaan. Hubungan hukum ini melahirkan hak kebendaan (zakelijk recht) yang memberikan kekuasaan langsung kepada seseorang yang berhak untuk menguasai suatu benda di tangan siapapun benda itu berada.100

Hak milik terbagi atas dua macam, yaitu hak milik benda bukan tanah dan hak milik tanah.101 Berkaitan dengan bahasan ini, hak milik yang dibahas merupakan hak milik atas benda bukan tanah, yang dalam pasal 570 KUHPer dinyatakan bahwa hak milik adalah hak untuk menikmati kegunaan sesuatu kebendaan dengan leluasa, dan untuk berbuat bebas terhadap kebendaan itu dengan kedaulatan sepenuhnya asal tidak bersalahan dengan undang-undang atau peraturan umum yang ditetapkan oleh suatu kekuasaan yang berhak menetapkannya dan tidak mengganggu hak-hak orang lain; kesemuanya itu dengan tidak mengurangi kemungkinan akan pencabutan hak itu untuk kepentingan umum berdasarkan ketentuan undang-undang dan dengan ganti rugi.102 98 Tutik, Hukum. 99 Salim HS, Pengantar, 13-15. 100Tutik, Hukum Perdata,141-142. 101Tutik, Hukum Perdata, 163-166. 102

Dalam hukum islam, kepemilikan didasarkan pada asas amanah, infiradiyyah, ijtima’iyyah dan manfaat.103 Sedangkan sifat kepemilikannya, terdiri atas 5 (lima) macam, yaitu :

a. Kepemilikan yang penuh, b. Kepemilikan yang tidak penuh,

c. Kepemilikan yang penuh tidak bisa dihapuskan, tetapi bisa dialihkan, d. Kepemilikan syarikat yang tidak penuh sama dengan kepemilikan terpisah

tasyarufnya, dan

e. Kepemilikan syarikat yang penuh ditasyarufkan dengan hak dan kewajiban secara porposional.104

Jual beli (perdagangan) dalam konsep Islam merupakan wasilat al-hayat, sarana manusia untuk memenuhi kebutuhan jasadiyah dan ruhiyah agar manusia dapat meningkatkan martabat dan citra dirinya sesuai dengan fitrahnya sebagai makhluk Allah yang memiliki potensi ketuhanan (divine spirit) sebagai khalifah dimuka bumi.105 Jual beli dan hak kepemilikan yang timbul karenanya, sebagaimana yang dibahas diatas, merupakan jual beli yang dilakukan oleh manusia dengan manusia lainnya, atau antara perorangan.

Dengan adanya definisi yang demikian, maka timbul reaksi yang kontra terhadap adanya jual masjid tersebut dari berbagai kalangan dan berbagai daerah.. Namun Bpk. Fanani, salah satu narasumber peneliti yang merupakan bendahara panitia pembangunan masjid menyatakan bahwa jual beli yang dilakukan di masjid Darush Sholikhin ini adalah jual beli yang berdasarkan pada Al Qur’an,

103KHES, pasal 17 104KHES, pasal 19. 105

yaitu surat Ali Imron ayat 92 dan surat At Taubah ayat 111, sehingga definisi jual beli yang ada di Darush Sholikhin akan sangat berbeda dengan definisi yang ada dan berkembang dalam masyarakat secara umum, baik dari segi ekonomi maupun segi hukum, baik hukum perundangan Indonesia maupun fiqh muamalah.106

Meskipun berlandaskan pada Al-Qur’an dan Sunnah, jual beli yang banyak dibahas dalam Fiqh muamalah adalah jual beli baina an-nas. Dan Dr. Raghib As-Sirjani dan Amru Khalid, dalam bukunya menyatakan bahwa mereka telah menemukan delapan ayat yang membahas tentang suatu perdagangan antara Allah dengan hamba-hamba-Nya.107 Diantara ayat tersebut adalah ayat yang terdapat dalam Surat At-Taubah ayat 20, ayat 44, dan ayat 111, surat Ali Imron ayat 133-134, Al Baqarah ayat 207 dan Ali Imron ayat 92. Dalam ayat-ayat tersebut, dinyatakan bahwa jual beli antara Allah dengan orang-orang mukmin adalah transaksi surga dan peninggian derajat yang merupakan milik Allah dengan harta dan nyawa kaum mukminin tersebut. Adapun yang termasuk dalam transaksi ini adalah infak, shadaqah dan wakaf.

Maka dapat ditarik kesimpulan, bahwa transaksi jual beli dengan berlandaskan Al-Qur’an terdapat dua macam, yaitu jual beli antara Allah dengan hamba-hamba-Nya dan jual beli antara manusia. Dengan melihat pada landasan atau dasar yang digunakan dalam jual beli di Masjid Darush Sholikhin adalah surat Ali Imron ayat 92 dan At-Taubah ayat 111, yang merupakan ayat-ayat yang disebutkan oleh Dr. Raghib As Sirjani dan Amru Khalid, maka jual beli yang dilakukan ini merupakan jenis jual beli dalam Al-Qur’an, yaitu jual beli antara

106Fanani, Wawancara, Kamis, 27 Oktober 2011, di kediaman Bpk Fanani, jam 14.15

107Raghib As-Sirjani dan Amru Khalid. Siapa Membeli Surga? (Cet. 3. Solo : Aqwam, 2007), 70-76.

hamba-hamba Allah dengan Allah yang secara umum dikategorikan dalam bentuk ibadah daripada muamalah.

Selain itu, dengan merujuk pada buku pedoman perwakafan yang diterbitkan oleh direktorat pemberdayaan wakaf, Departemen Agama Republik Indonesia, bahwa terdapat perbedaan yang signifikan dalam hal kebolehan penjualan benda wakaf, mengingat bahwa lahan pendirian masjid yang dijual tersebut merupakan tanah wakaf untuk masjid. Di kalangan madzhab-madzhab Islam, masjid memiliki hukum sendiri yang berbeda dengan hukum yang dimiliki oleh benda-benda wakaf yang lain, sehingga disepakati tentang ketidakbolehan menjual masjid dalam bentuk apapun, dalam kondisi serta faktor apapun, dan bahkan apabila masjid tersebut mengalami kerusakan.108

Dalam hal masjid yang memiliki benda-benda wakaf lainnya yang hasilnya dimanfaatkan untuk memakmurkan masjid, benda-benda tersebut tidak dapat diperlakukan sama dengan masjid, yaitu dari segi penghormatan dan keutamaan sholat di dalamnya, karena adanya perbedaan antara sesuatu dengan harta dan milik sesuatu itu yang menyertainya. Masjid merupakan wakaf untuk ibadah, sehingga coraknya spiritual murni, sehingga masjid termasuk dalam kategori wakaf umum. Sedangkan wakaf yang menyertainya tergolong sebagai wakaf khusus, yaitu khusus untuk masjid, dan menjualnya adalah boleh hukumnya.109

Dalam hal masjid yang mengalami kerusakan yang parah atau masjid yang ambruk, maka bata dan kayunya, serta bahan-bahan bangunan lainnya yang ada di dalamnya tidak dapat dihukumi sebagai masjid, tidak pula sebagai kekayaan

108Direktorat Pemberdayaan Wakaf, Paradigma,10. 109

masjid yang diwakafkan untuk kepentingan masjid, yang tidak diperbolehkan untuk menjualnya tanpa adanya alasan untuk kebolehan penjualannya.110

Jual beli yang terjadi di masjid Darush Sholikhin adalah jual beli antara umat muslim dengan Allah, sebagaimana yang ada dalam surat At-taubah ayat 111, sehingga panitia pembangunan masjid Darush Sholikhin hanya berperan sebagai fasilitator atau penghubung antara pembeli dan penjual, yaitu umat Islam yang membeli masjid tersebut dengan Allah sebagai pemilik masjid.

Mengenai mekanisme jual masjid yang dilakukan di masjid Darush Sholikhin, Bpk. Fanani, Bpk. Muhammad Hadi dan Bpk. Parno menyatakan bahwa mekanisme yang digunakan adalah mekanisme wakaf tunai.111 Pernyataan ini disetujui oleh Bpk. Abdurrahman Yusuf, selaku ketua takmir masjid Darush Sholikhin.112 Bpk. Fanani menjelaskan bahwa mekanisme wakaf tunai yang dilakukan sesuai dengan petunjuk yang dikeluarkan oleh Departemen Agama RI dengan mengikuti Model Dana Abadi113.

Ketika ditanya mengenai hubungan jual beli dengan pelaksanaan wakaf tunai di Darush Sholikhin tersebut, panitia menjelaskan bahwa untuk melakukan wakaf tersebut, barang tersebut harus dimiliki terlebih dahulu oleh waqif, sehingga dengan jumlah nominal yang dikeluarkan untuk membeli itu, maka apa yang telah dibeli tersebut diwakafkan untuk masjid.

110Direktorat Pemberdayaan Wakaf, Paradigma, 20

111Fanani, Wawancara, Kamis, 27 Oktober 2011, di kediaman Bpk Fanani, jam 14.15 dan Parno Muttaqin, Abdurrahman Yusuf, dan Muhammad Hadi. Wawancara. Jum’at, 10 Februari 2012 di masjid Darush Sholikhin, jam 13.00

112Parno Muttaqin, Abdurrahman Yusuf, dan Muhammad Hadi. Wawancara. Jum’at, 10 Februari 2012 di masjid Darush Sholikhin, jam 13.00

113

Dengan mengetahui problematika yang ada di masjid Darush Sholikhin yang telah dijabarkan terlebih dahulu pada bab ini, yang di dalamnya terdapat latar belakang dan tujuan dari perwakafan di masjid Darush Sholikhin, maka dapat disimpulkan bahwa pendekatan yang dilakukan oleh pihak nadzir terhadap para waqif adalah pendekatan keagamaan dan pendekatan efektifitas pemanfaatan hasil dari wakaf tunai yang diterima oleh nadzir masjid Darush Sholikhin.

Pola pendekatan keagamaan perlu digiatkan oleh para agamawan kepada umat islam yang memiliki kemampuan finansial agar mau mewakafkan sebagian hartanya. Bentuk pendekatannya dibutuhkan kearifan dan metode yang tepat sehingga lebih menyentuh kepada para calon wakif, seperti keteladanan dan amanah. Dan pendekatan efektifitas pemanfaatan hasil dari wakaf tunai yang diterima oleh nadzir masjid Darush Sholikhin dengan penggunaannya secara langsung untuk pembangunan masjid Darush Sholikhin sehingga para wakif dan calon wakif semakin tergerak hatinya untuk menyumbangkan sebagian harta sebagai wakaf dalam rangka membantu terhadap problem-problem sosial yang ada disekitar para wakif dan calon wakif.

2. Pelaksanaan wakaf tunai di Majid Darush Sholikhin, Kota Batu dalam perspektif perundang-undangan wakaf Indonesia

Dasar hukum pelaksanaan wakaf tunai di Indonesia adalah Undang-undang Nomor 41 tahun 2004 tentang Wakaf, dengan pedoman pelaksanaannya adalah Peraturan Pemerintah Republik Indonesia Nomor 42 Tahun 2006 tentang Pelaksanaan Undang-undang Nomor 41 tahun 2004 tentang Wakaf, dan

Keputusan Fatwa Majelis Ulama Indonesia tentang Wakaf Uang yang ditetapkan pada 11 Mei 2002.

Dalam buku pedoman perwakafan Indonesia yang disusun oleh Direktorat Pemberdayaan Wakaf dinyatakan bahwa dengan mengacu kepada Model Dana Abadi, konsep Wakaf Tunai dapat diberlakukan dengan beberapa penyesuaian yang diperlukan114. Dan salah satunya adalah dengan menegaskan tujuan Wakaf Tunai tersebut secara jelas, demikian juga dengan langkah-langkah yang dilalui juga harus dinyatakan dengan jelas dan mudah untuk dipahami.

Prosedur atau tahapan-tahapan pelaksanaan wakaf tunai di Darush Sholikhin adalah sebagai berikut :

1. Panitia memberikan penjelasan kepada calon nadzir mengenai jual beli di Darush Sholikhin.

Dalam pelaksanaan wakaf tunai di Masjid darush Sholikhin ini, biasanya pendatang atau pengunjung akan menanyakan apa yang terjadi dan apa alasan adanya penjualan masjid tersebut. Tidak jarang pengunjung langsung menyatakan kekecewaannya dengan adanya masjid dijual tersebut. Sehingga panitia yang ada akan menjelaskan alasan atau latar belakang terjadinya penjualan masjid tersebut dan apa yang di maksud dengan jual beli yang terjadi di Darush Sholikhin beserta dengan landasan ayat yang digunakan dan pemikiran pihak panitia pembangunan masjid Darush Sholikhin terhadap ayat tersebut. Tahapan ini bisa disebut sebagai tahap penginformasian kepada calon waqif, sehingga waqif memahami dan mengerti apa yang terjadi di masjid Darush Sholikhin.

2. Calon waqif memutuskan untuk mewakafkan uangnya atau tidak.

114Maksudnya adalah persoalan yang berkaitan dengan keabadian selamanya pada dana pokok wakaf tunai tersebut.

Ketika pendatang atau pengunjung tersebut telah mendapat kejelasan, tidak jarang pengunjung tersebut menyatakan ingin ikut berpartisipasi dengan membeli masjid yang dijual tersebut. Namun tidak ada ketentuan yang mengharuskan calon waqif tersebut untuk mengeluarkan dananya, sehingga mereka dapat melakukan ikhtiyar terlebih dahulu.

Ketika calon waqif berpartisipasi dalam pembangunan masjid, panitia tidak memberikan patokan seberapa luas masjid yang harus dibeli atau besar dana yang harus diserahkan untuk wakaf, meskipun dalam spanduk dan baleho yang terpampang di depan masjid tertulis harga per-meter persegi, sehingga pembelian masjid tersebut sesuai dengan kemampuan pembeli dan tidak membebani atau memberatkannya. Hal ini sesuai dengan petunjuk pelaksanaan wakaf yang diberikan oleh Direktorat Pemberdayaan Wakaf, dimana wakif dapat memberikan wakafnya tanpa ada batasan nilai wakafnya.115

Bagi calon waqif yang tidak melakukan perwakafan, maka mekanisme yang terjadi hanyalah sampai pada pemberian informasi mengenai jual beli masjid di masjid Darush Sholikhin, Kota Batu, sedangkan bagi calon waqif yang menyatakan bergabung dalam jual beli masjid tersebut, maka bagi calon waqif tersebut berlaku mekanisme jual beli masjid hingga tuntas.116

3. Serah terima dana wakaf dari waqif kepada panitia pembangunan masjid, sebagai wakil dari nadzir.

Dalam hal wakaf ada dua macam, yaitu wakaf ahli dan wakaf khoiri, maka hal ini harus dibedakan dengan jelas dalam ikrar wakafnya. Hal ini diatur dalam

115Direktorat Pemberdayaanan Wakaf, Strategi, 9.

116Calon waqif yang memilih untuk melakukan perwakafan akan melalui tahapan-tahapan yang ada dalam mekanisme jual wakaf tunai dalam jual masjid di Darush Sholikhin.

angka romawi 1 (I) umum, poin ketiga, penjelas Peraturan Pemerintah No. 42 Tahun 2006. Namun dikarenakan peruntukan wakaf yang ditujukan untuk masjid maka sudah jelas wakaf tersebut merupakan wakaf khoiri. Dan dalam jangka waktu wakaf, karena tujuan dari penggunaan dana wakaf tersebut adalah untuk pembangunan masjid, maka wakaf di Darush Sholikhin ini termasuk dalam wakaf al-muabbad atau wakaf tidak terbatas dan bukan wakaf al-muaqqat.117

Dalam setiap transaksi muamalah, syariah mensyaratkan adanya ijab qabul. Dalam hal pelaksanaan wakaf tunai di masjid Darush Sholikhin ini, akad ijab-nya adalah “Bismillahirrohmanirrohim. Saya, (nama wakif), menyerahkan uang sebesar (jumlah uang yang diberikan untuk wakaf) kepada nadzir, untuk digunakan dalam pembangunan masjid Darush Sholikhin”, yang dijawab oleh panitia penerima uang tersebut dengan qabul, “Bismillahirrohmanirrohim. Telah saya terima, uang senilai (jumlah yang diberikan untuk wakaf) atas nama nadzir untuk pembangunan masjid Darush Sholikhin”.

Misal dari serah terima ini adalah pembeli dalam menyerahkan uangnya mengatakan, ”Bismillahirrohmanirrohim. Saya, Ira Chandra Puspita, menyerahkan uang sebesar Rp 500.000,00 kepada nadzir, untuk digunakan dalam pembangunan masjid Darush Sholikhin”, yang kemudian dijawab oleh panitia, sebagai fasilitator antara pembeli dengan Allah, yang sebagai nadzir/pengelola masjid dan lahan wakaf Darush Sholikhin menjawab, “Bismillahirrohmanirrohim. Telah saya terima, uang senilai Rp. 500.000,00, atas nama nadzir untuk pembangunan masjid Darush Sholikhin”. Dengan adanya ijab qabul ini, maka transaksi yang dilakukan menjadi jelas dan menurut syariat sah hukumnya.

117

Dan keberadaan saksi dalam akad tersebut, panitia menghadirkan anggota panitia yang lain, untuk turut hadir dalam serah terima wakaf atau jual beli masjid tersebut. Jumlah saksi minimal, sebagaimana yang ditentukan oleh Undang-undang adalah dua orang, maka yang hadir untuk menyaksikan serah terima tersebut adalah minimal dua orang.

Namun terkadang hal ini sulit untuk dilaksanakan di Darush Sholikhin. Tidak jarang pembeli masjid hanya mampir sebentar untuk menyerahkan uang atau menitipkan kepada jama’ah masjid untuk diserahkan kepada panitia. Masyarakat yang seperti ini, yang sifatnya masih tradisional, tidak mau namanya dicatat oleh panitia sehingga panitia mencantumkan kata “hamba Allah” dalam data yang diarsipkan oleh panitia. Maka jelas dengan keadaan masyarakat yang demikian, penghadiran saksi sejumlah dua orang terkadang tidak dapat dilaksanakan dengan baik di Darush Sholikhin.

4. Pendataan data diri nadzir dalam administrasi panitia pembangunan masjid Darush Sholikhin dan penerbitan sertifikat wakaf tunai.

Selanjutnya wakif menuliskan datanya yang terdiri atas nama, alamat yang dapat dituju, jumlah dana yang diberikan, luas masjid yang dibeli, dan nomer telepon yang dapat dihubungi. Hal ini untuk pengadministrasian data wakif dan jumlah luas masjid yang telah terjual. Selain itu, untuk memudahkan pihak panitia dalam memberikan informasi tentang perkembangan pembangunan masjid atau menginformasikan bila masjid telah terbangun dengan sempurna.

Data ini kemudian dimasukkan dalam data komputer untuk mengetahui jumlah waqif dan jumlah luas masjid yang telah terjual. Untuk informasi lebih jelas, data komputer ini oleh peneliti diletakkan di bagian lampiran.

Pada ketentuan dalam Undang-undang No. 41 tahun 2004 pasal 29, pada ayat (1) diatur bahwa wakaf benda bergerak berupa uang dilaksanakan oleh Waqif dengan pernyataan kehendak Waqif yang dilakukan secara tertulis, sehingga pada ayat (2) pasal ini diatur mengenai penerbitan sertifikat wakaf uang sebagai pernyataan tertulis dari Waqif.

Pada Peraturan Pemerintah No. 42 tahun 2006 yang merupakan pedoman pelaksanaan Undang-undang No. 41 tahun 2004, dalam pasal 1 angka 7 menyatakan bahwa sertifikat wakaf uang adalah surat bukti yang dikeluarkan oleh Lembaga Keuangan Syari’ah kepada Waqif dan Nadzir tentang penyerahan wakaf uang. Dan yang dimaksud dengan Lembaga Keuangan Syari’ah adalah badan hukum Indonesia yang bergerak di bidang keuangan Syariah.118 Selain itu, Lembaga Keuangan Syari’ah (LKS) yang dapat menerima wakaf tunai adalah LKS yang ditunjuk oleh menteri.119 Maka jelas bahwa Undang-undang Wakaf, yang selanjutnya disebut dengan UUW, dan Peraturan Pemerintahnya mengatur pelaksanaan wakaf tunai yang dilakukan melalui lembaga keuangan syari’ah, sebagaimana ketentuan dalam pasal 43 UUW dengan tujuan untuk menjamin kekekalan dana karena lembaga tersebut dijamin oleh lembaga penjamin simpanan yang menjamin tidak akan terjadi dana habis atas dana wakaf tersebut, sehingga keberadaaanya bisa terus dipertahankan. Hal ini tentu saja sangat berbeda penerapannya dengan wakaf yang diberikan yang tujuannya telah jelas, sehingga dana tersebut jelas pengalokasian dan pemanfaatannya.

Dalam pasal 22 Undang-undang Wakaf (UUW) ditentukan peruntukan-peruntukan wakaf yang salah satunya adalah sarana dan kegiatan ibadah dalam

118Peraturan Pemerintah No. 42 tahun 2006, Pasal 1 angka 9. 119

rangka mencapai tujuan dan fungsi wakaf. Namun dalam Pasal 23 ayat (1) undang-undang ini, penetapan peruntukan harta benda wakaf dapat dilakukan oleh Wakif pada pelaksanaan ikrar wakaf atau saat dilakukan serah terima secara langsung antara waqif dan nadzir.

Berdasarkan UUW dan PP No. 42 Tahun 2006, maka nadzir Darush Sholikhin merupakan nadzir perorangan, yang dalam pasal 10 UUW disyaratkan :

a. warga negara Indonesia; b. beragama Islam;

c. dewasa; d. amanah;

e. mampu secara jasmani dan rohani; dan

f. tidak terhalang melakukan perbuatan hukum, dan kesemuanya ini telah dipenuhi oleh nadzir masjid Darush Sholikhin, yang sebagian merupakan anggota panitia pembangunan masjid Darush Sholikhin. Mengenai definisi, pendaftaran dan jumlah anggota Nadzir perorangan ini diatur dalam pasal 4 PP No. 42 tahun 2006120.

Mengenai Sertifikat Wakaf Tunai, pihak Darush Sholikhin mengeluarkan “sertifikat waqaf pembangunan masjid” dan “kwitansi partisipasi aktif dalam pembangunan masjid Darush Sholikhin”, karena wakaf tersebut ditujukan untuk pembangunan masjid Darush Sholikhin.

120Isi pasal 4 PP No. 42 Tahun 2006 :

(1) Nazhir perseorangan ditunjuk oleh Wakif dengan memenuhi persyaratan menurut undang-undang.

(2) Nazhir sebagaimana dimaksud pada ayat (1) wajib didaftarkan pada Menteri dan BWI melalui Kantor Urusan Agama setempat.

(3) Dalam hal tidak terdapat Kantor Urusan Agama setempat sebagaimana dimaksud pada ayat (2), pendaftaran Nazhir dilakukan melalui Kantor Urusan Agama terdekat, Kantor Departemen Agama, atau perwakilan Badan Wakaf Indonesia di provinsi/kabupaten/kota.

Dalam aturan perundang-undangan Indonesia, dalam pasal 26 PP Nomor 42 Tahun 2006 dinyatakan bahwa dalam sertifikat wakaf tunai, sekurang-kurangnya memuat :

a. nama LKS Penerima Wakaf Uang; b. nama Wakif;

c. alamat Wakif; d. jumlah wakaf uang; e. peruntukan wakaf; f. jangka waktu wakaf; g. nama Nazhir yang dipilih; h. alamat Nazhir yang dipilih; dan

i. tempat dan tanggal penerbitan Sertifikat Wakaf Uang.

Dalam sertifikat wakaf tunai yang dikeluarkan oleh panitia pembangunan masjid Darush Sholikhin Kota Batu atas nama nadzir masjid Darush Sholikhin di dalamnya memuat :

a. nama Wakif; b. alamat Wakif; c. jumlah wakaf uang; d. peruntukan wakaf;

e. nama Nazhir yang dipilih;

f. tempat dan tanggal penerbitan Sertifikat Wakaf Uang.

Dalam Sertifikat Wakaf Tunai yang dikeluarkan oleh Panitia Pembangunan masjid Darush Sholikhin Kota Batu tidak termuat di dalamnya 3

hal yang seharusnya ada dalam sertifikat wakaf yang sesuai denganperaturan perundang-undangan Indonesia. 3 hal tersebut adalah :

a. nama LKS Penerima Wakaf Uang; b. jangka waktu wakaf;

c. alamat Nazhir yang dipilih.

Hal ini karena masjid Darush Sholikhin Kota Batu bukan lembaga yang bergerak di sektor keuangan sebagaimana Lembaga Keuangan Syariah. Mengenai jangka waktu wakaf, wakaf tunai di masjid Darush Sholikhin ini merupakan wakaf yang telah jelas jangka waktunya, yaitu wakaf muabbad atau wakaf selamanya, yang dari penggunaannya untuk pembangunan masjid Darush Sholikhin maka dana tersebut telah teralokasikan dan diwujudkan dalam bentuk fisik bangunan masjid Darush Sholikhin yang terletak di Kecamatan Temas, Kota Batu. Dan dengan adanya ketentuan bahwa nadzir wakaf merupakan orang yang berada di daerah terdapatnya wakaf, yang disini adalah tanah tempat dibangunnya masjid Darush Sholikhin adalah tanah wakaf dari masyarakat di daerah Temas, Kota Batu, maka jelaslah bahwa alamat nadzir masih berada di Kota Batu, sehingga tidak perlu dilakukan pencantuman alamat nadzir atau panitia pembangunan masjid Darush Sholikhin.

Dalam hal pemberian sertifikat wakaf tunai dan kwitansi partisipasi aktif dalam pembangunan masjid Darush Sholikhin, oleh panitia Sertifikat Wakaf diberikan kepada waqif yang memberikan uang senilai minimal Rp. 250.000,00 atau sebanding dengan pembelian masjid seluas 0,25 m2. Dan pada jumlah yang kurang dari itu, kepada setiap wakaf senilai Rp. 50.000,00 akan diberikan satu lembar kwitansi partisipasi aktif dalam pembangunan masjid Darush Sholikhin.

Dalam hal jumlah nominal yang tertera dalam sertifikat wakaf, tidak ditemukan jumlah nominal pasti ataupun batasan-batasan nominal pada Sertifikat tersebut, baik dalam UUW, PP No. 42 tahun 2006 maupun dalam buku-buku tentang wakaf yang disusun oleh Dirjen Pemberdayaan Wakaf, Departemen Agama Republik Indonesia. Maka kebijakan yang dikeluarkan oleh Darush Sholikhin mengenai batasan nominal dalam pengeluaran sertifikat wakaf pembangunan masjid maupun kwitansi partisipasi aktif dalam pembangunan masjid Darush Sholikhin, Kota Batu, tidak bertentangan dengan peraturan perudangan ataupun kebijakan apapun di Indonesia.

Kebijakan panitia pembangunan masjid Darush Sholikhin dalam penerbitan sertifikat wakaf maupun penerbitan kwitansi partisipasi aktif dalam pembangunan masjid Darush Sholikhin ini bertujuan untuk memudahkan pengadministrasian yang dilakukan oleh pihak panitia. Dari sejumlah kwitansi yang diterbitkan, dana yang terkumpul diakumulasikan untuk dimasukkan dalam pengadministrasian sertifikat wakaf tunai dengan menggunakan satu nama, yaitu “hamba Allah”. Maka jelaslah jumlah dana yang telah terkumpul dan jumlah luas masjid yang telah terjual.

Dalam pasal 3 UUW dinyatakan bahwa wakaf yang telah diikrarkan tidak dapat dibatalkan, maka dalam hal transaksi jual beli masjid ini merupakan transaksi yang waktunya tidak terbatas atau muabbad. Yang dengannya Allah telah memberikan jannah sebagai imbalan transaksi ini. Berdasarkan pada sifat perwakafannya yang tanpa batasan waktu, maka kepemilikan Allah atas wakaf tersebut juga kekal adanya. Maka dapat dikatakan bahwa kepemilikan Allah dalam jual beli ini adalah kepemilikan penuh. Dan kepemilikan tersebut tidak

dapat dialihkan sebagaimana ketentuan-ketentuan yang ada dalam KUHPer, KHES maupun sumber hukum perundangan lainnya di Indonesia.

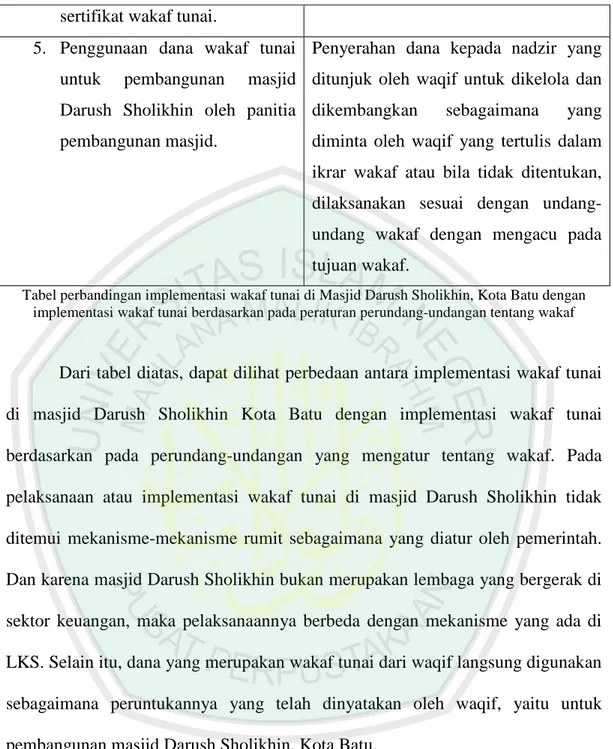

5. Penggunaan dana wakaf tunai untuk pembangunan masjid Darush Sholikhin oleh panitia pembangunan masjid.

Sebagaimana telah dijelaskan diatas, tujuan dari wakaf tunai tersebut adalah untuk pembangunan masjid Darush Sholikhin. Maka panitia sebagai wakil nadzir, yang bertanggung jawab atas proyek pembangunan masjid baru Darush Sholikhin, menggunakan dana yang diperoleh tersebut untuk penyelesaian pembangunan masjid, yang sejauh ini telah mulai dioperasikan oleh masyarakat dengan adanya kegiatan sholat jama’ah dan belajar mengaji.

Pelaksanaan wakaf tunai di masjid Darush Sholikhin, Kota Batu, telah dijabarkan secara detail dalam pembahasan ini. Maka untuk mengetahui perbedaan signifikan dari pelaksanaan wakaf tunai dan manajemennya di masjid Darush Sholikhin, Kota Batu dengan pelaksanaan dan manajemen wakaf tunai berdasarkan pada UUW, dalam tabel berikut akan ditunjukkan perbandingannya sehingga dapat diketahui perbedaannya.

Implementasi Wakaf Tunai di Masjid Darush Sholikhin, Kota Batu

Implementasi Wakaf Tunai Berdasarkan pada

Perundang-undangan tentang Wakaf121 1. Panitia memberikan penjelasan

kepada calon nadzir mengenai jual beli di Darush Sholikhin.

1. Wakif yang akan mewakafkan uangnya diwajibkan untuk:

a. hadir di Lembaga

121Perundang-undangan wakaf yang dimaksud adalah UUW (UU No. 41 Tahun 2004 Tentang Wakaf) dan PP No. 42 Tahun 2006.

Keuangan Syariah Penerima Wakaf Uang (LKS-PWU) untuk menyatakan kehendak wakaf uangnya;

b. menjelaskan kepemilikan dan asal-usul uang yang akan diwakafkan;

c. menyetorkan secara tunai sejumlah uang ke LKS-PWU;

d. mengisi formulir pernyataan kehendak Wakif yang berfungsi sebagai akta ikrar wakaf. Dalam hal Wakif tidak dapat hadir, maka Wakif dapat menunjuk wakil atau kuasanya. 2. Calon waqif memutuskan untuk

mewakafkan uangnya atau tidak.

2. Wakif dapat menyatakan ikrar wakaf uang kepada Nazhir di hadapan PPAIW yang selanjutnya Nazhir menyerahkan akta ikrar wakaf tersebut kepada Lembaga Keuangan Syariah yang ditunjuk oleh Menteri. 3. Serah terima dana wakaf dari

waqif kepada panitia pembangunan masjid, sebagai wakil dari nadzir.

3. LKS Penerima Wakaf Uang bertugas:

a. mengumumkan kepada publik atas keberadaannya sebagai LKS Penerima

Wakaf Uang;

b. menyediakan blangko Sertifikat Wakaf Uang; c. menerima secara tunai

wakaf uang dari Wakif atas nama Nazhir;

d. menempatkan uang wakaf ke dalam rekening titipan (wadi’ah) atas nama Nazhir yang ditunjuk Wakif;

e. menerima pernyataan kehendak Wakif yang dituangkan secara tertulis dalam formulir pernyataan kehendak Wakif;

f. menerbitkan Sertifikat Wakaf Uang serta menyerahkan sertifikat tersebut kepada Wakif dan menyerahkan tembusan sertifikat kepada Nazhir yang ditunjuk oleh Wakif; dan

g. mendaftarkan wakaf uang kepada Menteri atas nama Nazhir.

4. Pendataan data diri nadzir dalam administrasi panitia pembangunan masjid Darush Sholikhin dan penerbitan

Mekanisme 1 dan 2 (telah disebutkan diatas)

sertifikat wakaf tunai.

5. Penggunaan dana wakaf tunai untuk pembangunan masjid Darush Sholikhin oleh panitia pembangunan masjid.

Penyerahan dana kepada nadzir yang ditunjuk oleh waqif untuk dikelola dan dikembangkan sebagaimana yang diminta oleh waqif yang tertulis dalam ikrar wakaf atau bila tidak ditentukan, dilaksanakan sesuai dengan undang-undang wakaf dengan mengacu pada tujuan wakaf.

Tabel perbandingan implementasi wakaf tunai di Masjid Darush Sholikhin, Kota Batu dengan implementasi wakaf tunai berdasarkan pada peraturan perundang-undangan tentang wakaf

Dari tabel diatas, dapat dilihat perbedaan antara implementasi wakaf tunai di masjid Darush Sholikhin Kota Batu dengan implementasi wakaf tunai berdasarkan pada perundang-undangan yang mengatur tentang wakaf. Pada pelaksanaan atau implementasi wakaf tunai di masjid Darush Sholikhin tidak ditemui mekanisme-mekanisme rumit sebagaimana yang diatur oleh pemerintah. Dan karena masjid Darush Sholikhin bukan merupakan lembaga yang bergerak di sektor keuangan, maka pelaksanaannya berbeda dengan mekanisme yang ada di LKS. Selain itu, dana yang merupakan wakaf tunai dari waqif langsung digunakan sebagaimana peruntukannya yang telah dinyatakan oleh waqif, yaitu untuk pembangunan masjid Darush Sholikhin, Kota Batu.

Sasaran perwakafan ini, yaitu untuk pembangunan masjid, telah sesuai dengan peruntukan wakaf tunai yang ditentukan oleh UUW, PP No. 42 Tahun 2006 dan SIBL, yang menjadi blue print pelaksanaan wakaf tunai di Indonesia.

Maka dapat disimpulkan bahwa pelaksanaan wakaf tunai dalam pelaksanaan di masjid Darush Sholikhin sebagaimana diuraikan pada pembahasan

diatas merupakan pelaksanaan wakaf tunai secara sederhana karena masjid Darush Sholikhin bukanlah lembaga pengembang dana wakaf, sebagaimana lembaga keuangan syari’ah (LKS) yang mengelola dan mengembangkan dana wakaf tunai melalui berbagai sarana investasi yang tidak bertentangan dengan ketentuan syari’ah. Maka mekanisme yang diberlakukan berbeda dengan mekanisme yang ada di LKS.

Dengan mengetahui problematika yang ada di masjid Darush Sholikhin, yang di dalamnya terdapat latar belakang dan tujuan dari perwakafan di masjid Darush Sholikhin, maka dapat disimpulkan bahwa pendekatan yang dilakukan oleh pihak nadzir terhadap para waqif adalah pendekatan keagamaan dan pendekatan efektifitas pemanfaatan hasil dari wakaf tunai yang diterima oleh nadzir masjid Darush Sholikhin.